Contracte de compravenda i activitat comercial

El desenvolupament de l’activitat comercial de les empreses origina en certs moments la realització de contractes de compravenda. Per tant, el contracte de compravenda és un element a tenir present en el moment d’analitzar l’activitat comercial relacionada amb les operacions comercials.

Activitat comercial

L’activitat comercial se centra dins del concepte d’empresa com les actuacions que utilitzen els factors productius amb l’objectiu de produir béns i serveis demanats pel mercat i que generin un benefici i satisfacin necessitats humanes i socials.

Segons l’activitat comercial hi ha diferents tipus d’empresa:

- Empreses industrials: dedicades a la fabricació o manipulació de béns. Normalment compren primeres matèries, les processen i les converteixen en un producte acabat que ofereixen al mercat. Exemple: fàbrica de productes d’higiene.

- Empreses comercials: dedicades a la venda de productes sense alterar-los. Exemple: supermercat.

- Empreses de serveis: dedicades a la facilitació d’un servei en lloc d’un bé. Exemple: agència de viatges.

Per realitzar qualsevol activitat comercial és necessària l’organització empresarial i la coordinació de tots els factors per evitar problemes d’ineficàcia empresarial. Les activitats s’han d’agrupar per àrees funcionals independentment de l’activitat que es desenvolupi (vegeu la taula).

| Funcions | Descripció |

|---|---|

| Tècnica o productiva | Du a terme la producció de bens o serveis mitjançant un seguit de processos o activitats. |

| Financera | Proporciona recursos econòmics i financers a l’empresa amb el menor cost possible, controla els fluxos de capital que es produeixen i du a terme la recerca de recursos econòmics i estudia la seva rendibilitat. |

| Comercial | Té una doble vessant: tasques necessàries per realitzar les compres que garanteixin poder realitzar totes les vendes. |

| Personal o recursos humans | Gestiona i administra el personal tenint en compte que són individus amb uns interessos i motivacions. |

| Administrativa | Porta a terme totes les tasques d’administració i control documental i telemàtica de totes les activitats de l’empresa. |

Les empreses han de dur a terme totes aquestes funcions i necessiten una organització per estalviar-se problemes de gestió.

L’organització empresarial és un element fonamental que suposa una forma d’estructurar l’empresa dividint el treball en unitats més petites. És la disposició de les diferents unitats funcionals de l’organització, així com les diferents activitats que ha de desenvolupar cadascuna d’aquestes unitats.

Qualsevol estructura organitzativa ha de de tenir en compte els diferents tipus d’estructura següents:

- Organització formal: Ve determinada per la direcció de l’empresa i recull totes les relacions existents entre membres de l’organització establertes de forma conscient.

- Organització informal: Recull les relacions espontànies i de caràcter més professional que sorgeixen entre els treballadors de l’empresa. No estan previstes per la direcció.

- Cultura empresarial: És la manera de fer i de ser de les empreses. Es manifesta en les formes d’actuació davant dels problemes i oportunitats de gestió i adaptació als canvis. S’ensenya als nous membres com una manera de pensar, viure i actuar.

Funció comercial

Per dur a terme la funció comercial (compres i vendes) s’han de tenir en compte els següents conceptes a l’hora d’elaborar la documentació:

- Preu de compra: preu del bé o servei més totes les despeses addicionals originades fins arribar al magatzem de l’empresa. Aquest import no inclou impostos indirectes recuperables (IVA).

- Preu de cost: preu equivalent a l’anterior, però només en el cas que el bé o servei sigui produït per l’empresa. Inclou totes les despeses i inversions necessàries per obtenir-lo.

- Preu de venda: preu del bé o servei fixat per a la venda. Es calcula tenint en compte el preu de compra o de cost més el marge comercial.

- Marge comercial: import en què s’incrementa el preu de compra o de cost del bé o servei.

- Benefici: resultat obtingut per la diferència entre els ingressos provinents de la venda i les despeses originades.

- Despeses de compra: despeses accessòries. Per exemple, el transport o l’assegurança del bé originades en la compra.

- Despeses de venda: igual que l’anterior, però originades en la venda i assumides pel venedor.

- Descomptes comercials: descomptes que comporten la reducció del preu.

- Ràpel: es concedeix pel volum de compra o venda.

- Descompte comercial: es concedeix en funció del client.

- Descompte per pagament immediat: es concedeix per pagar immediatament o abans d’un termini pactat.

- Interessos per ajornament: import en què s’incrementa el preu per fer un pagament a terminis.

- Recàrrec: import addicional que incrementa el preu del bé.

- Comissions i corretatges: import amb què es carrega al preu per la intervenció d’un agent.

Per entendre millor aquests conceptes analitzeu els exemples següents:

Exemple de preu d'adquisició

L’empresa Z decideix comprar 100 unitats d’unes mercaderies per 1.000 EUR a un proveïdor que fa un descompte comercial del 2%. Per poder-ne disposar l’empresa ha d’assumir unes despeses de transport de 60 EUR i una assegurança de 5 EUR.

En aquest cas l’empresa Z no pot considerar que el preu d’adquisició de les mercaderies és de 980 EUR (1.000 EUR - descompte (2% sobre 1.000 EUR)), sinó que ha de tenir en compte la resta de despeses de compra detallades (imports en euros):

- Preu de les mercaderies: 1.000

- Descompte: -20

- Transport: +60

- Assegurança: +5

- Preu d’adquisició: 1.045

El preu d’adquisició unitari és el resultat de dividir aquest resultat per les 100 unitats que vol comprar l’empresa Z. Les mercaderies tenen un preu d’adquisició de 10,45€/unitat.

Exemple de cost de producció

L’empresa Z decideix fabricar unes mercaderies. Compra primeres matèries per 1.000 EUR a un proveïdor que fa un descompte per ràpel del 2%. Per poder disposar-ne, l’empresa ha d’assumir unes despeses de transport de 60 EUR i una assegurança de 5 EUR. A més, ha de pagar 500 EUR de sous als seus treballadors i 100 EUR de subministraments.

L’empresa Z ha de calcular el cost de producció de les mercaderies tenint en compte les despeses de compra detallades (imports en euros):

- Preu de les primeres matèries: 1.000

- Descompte: -20

- Transport: +60

- Assegurança: +5

- Sou treballadors: +500

- Subministraments: +100

- Preu d’adquisició: 1.645

El cost de producció unitari és el resultat de dividir el preu total d’adquisició per les 100 unitats produïdes. Les mercaderies que ha produït l’empresa Z tenen un cost de producció de 16,45€/unitat.

Exemple de preu de venda

L’empresa Z aplica un marge del 30% sobre les mercaderies produïdes.

Lempresa Z ha de calcular el preu de venda i ha d’aplicar el marge detallat (imports en euros):

- Preu de les mercaderies produïdes: 16,45

- Marge (30% sobre 16,45): +4,94

- Preu de venda: 21,39

Exemple de càlcul de benefici

L’empresa Z ven 80 unitats de mercaderies produïdes al preu de venda calculat en l’anterior exemple (21,39€). Les despeses de transport i d’assegurança pugen a 100 EUR i van a càrrec del comprador, però s’acorda que sigui l’empresa Z qui gestioni el servei contractant a una tercerà empresa que facturà a l’empresa Z el servei.

S’apliquen diferents descomptes:

- Comercial: 0,5%

- Ràpel: 1%

- Pagament immediat: 1% (descompte de l’1% per pagament al comptat)

L’empresa Z, si vol obtenir el benefici d’aquesta operació, abans de fer els càlculs ha d’aplicar els descomptes seguint el següent ordre:

- Descompte comercial

- Ràpel

- Descompte per pagament immediat

Tenint en compte que el cost de producció de les 80 unitats era de 1.316 (16,45€/unitat · 80 u), el benefici obtingut ha estat de 352,75€ (total ingressos - total despeses = 1.768,75€ - 1.316€ - 100€).

Les despeses de transport de les vendes també s’han de considerar com a despesa si l’empresa venedora les encarrega a un tercer. En aquest cas, l’empresa Z les ha d’abonar al transportista. El mateix passaria amb comissions, corretatges o interessos per ajornaments.

Els resultats es detallen a la taula.

| Concepte | Import |

|---|---|

| Mercaderies produïdes (80 · 21,39) | 1.711,20 |

| Descompte comercial (1.711,20 · 0,5%) | -8,56 |

| Subtotal (preu de venda - dte. comercial | 1.702,64 |

| Ràpel (1.702,64 · 1%) | -17,03 |

| Subtotal (preu de venda - dte. comercial - ràpel) | 1.685,61 |

| Descompte pag. immediat (1.685,61 · %) | -16,86 |

| Subtotal (preu de venda - dte. comercial - ràpel - dte. pagament immediat) | 1.668,75 |

| Despeses de venda | 100,00 |

| Total | 1.768,75 |

Contracte de compravenda

En general els contractes es defineixen com un acord de voluntats entre dues o més parts amb la intenció de crear, modificar o extingir una relació jurídica. L’element jurídic bàsic de la compravenda és el contracte de compravenda mercantil, que convé diferenciar del contracte de compravenda civil, ja que tenen característiques i marcs jurídics diferents.

La normativa legal estableix que aquests tipus d’acords, dels quals es generen una sèrie de drets i obligacions, han de quedar recollits en un document que s’anomena contracte de compravenda, que es fonamenta en l’obligació que tenen els contractants de complir el que s’ha pactat.

El contracte de compravenda és l’acord mitjançant el qual una de les parts, anomenada venedor, s’obliga a lliurar a l’altra part, anomenada comprador, una cosa o dret a canvi d’una quantitat de diners, el preu.

El contracte de compravenda en general és un acord lliure entre les parts en què es regulen els termes d’un intercanvi mutu. Es pot fer de forma verbal o per escrit, però sobretot ha de regular les condicions en les quals es realitza l’intercanvi: el preu, el termini de lliurament, la forma de pagament, etc. No totes les operacions de compravenda generen contractes per escrit, perquè, igual que passa amb les relacions personals, la confiança que hi pot haver entre les parts contractants pot ser suficient per tal de garantir que tant el comprador com el venedor compleixin les seves obligacions.

Quan l’empresa realitza les funcions d’aprovisionament i comercialització estableix una sèrie de relacions amb els proveïdors i els clients que, en moltes ocasions, es concreten en diversos acords de compra i venda de béns i serveis.

Les persones que intervenen en els contractes s’anomenen parts contractants. En els contractes de compravenda són: el comprador i el venedor, que poden ser tant persones físiques com persones jurídiques.

- Les persones físiques són persones individuals que tenen personalitat pròpia i capacitat per contractar, és a dir, que poden ser titulars de drets i d’obligacions o, el que seria el mateix, majors d’edat i no declarades incapacitades judicialment.

- Les persones jurídiques són societats, corporacions, associacions i fundacions que tenen personalitat jurídica pròpia independent dels membres que la formen i que han d’actuar mitjançant els seus representants o òrgans de direcció o de gestió, que estan formats per persones físiques.

Hi ha dos tipus de contracte diferenciats amb les següents característiques:

- Contracte civil: regulat pel Codi civil i destinat al consum privat entre particulars de béns mobles o immobles. Exemple: compra d’un local.

- Contracte mercantil: regulat pel Codi de comerç i té per objectiu la revenda d’un bé. Hi intervé, com a mínim, un comerciant. Exemple: compra d’un vehicle usat.

Es diferencia entre béns mobles i immobles:

- Un bé moble és un tipus de bé que es pot transportar. Exemple: mobiliari d’oficina.

- Un bé immoble és aquell que roman immòbil, no es pot transportar. Exemple: edifici.

Es considera compravenda mercantil la compra d’un bé moble per tal de revendre’l, amb afany de lucre en la revenda. Es considera compravenda civil la venda per part de l’empresari al consumidor final, la compra per part d’una empresa de productes per al consum i de la maquinària per a l’ús en l’explotació industrial, la revenda per part d’una persona no comerciant de productes que en el seu moment es van adquirir per al seu consum, la venda per part dels artesans en els seus tallers de productes propis i la venda dels agricultors i ramaders de les seves collites o animals, encara que el comprador sigui empresari i els adquireixi amb ànim de revenda i lucre.

Elements fonamentals del contracte mercantil

Els elements del contracte són tots els factors que intervenen en l’acte de voluntat de contractar i el doten de personalitat jurídica pròpia.

En el cas del contracte de compravenda, i per tal que sigui vàlid, cal que hi figurin els tres elements següents:

- Personals

- Reals

- Formals

Elements personals

Els elements personals d’un contracte de compravenda són el comprador i el venedor, que poden ser persones físiques o jurídiques amb capacitat legal reconeguda per actuar, és a dir, amb capacitat per contreure drets i obligacions. Les persones jurídiques fornmalitzen el contracte mitjançant el representant o els òrgans de gestió.

- Venedor: persona que lliura la mercaderia objecte del contracte de compravenda.

- Comprador: persona que rep la mercaderia i paga, a canvi, el preu acordat.

No tothom té capacitat per contractar. Per tal de formalitzar un contracte de compravenda, segons el Codi de comerç, cal:

- Ser major d’edat o estar emancipat.

- No estar incapacitat.

Es considera emancipada la persona menor d’edat alliberada de la potestat del pare i de la mare.

El Codi de comerç, per raons morals i per tal de garantir els interessos de les parts, prohibeix que puguin formalitzar contractes de compravenda les persones següents:

- Menors d’edat. Encara que estiguin emancipats, no poden vendre béns immobles o objectes de valor extraordinari sense el consentiment del pare, la mare o tutor/a legal.

- Tutors legals. No poden vendre els béns de les persones que tutelen.

- Funcionaris públics. No poden comprar els béns que administren.

- Jutges magistrats i fiscals. No poden adquirir els béns en litigi en el tribunal en el qual exerceixen les seves funcions.

Elements reals

L’objecte acordat, el preu per a l’intercanvi i les condicions de venda s’han d’incloure en el contracte. S’ha de fer amb el consentiment d’ambdues parts i s’ha de tenir una causa (contracte) que l’origini.

Els elements reals d’aquest tipus de contracte són:

- Objecte del contracte. És el bé moble que el comprador rep del venedor i que, en l’àmbit mercantil, s’anomena mercaderia. També ho poden ser béns intangibles (com ara els drets de la propietat intel·lectual sobre marques) i béns immobles (terrenys, edificis, etc.), sempre que la seva adquisició sigui feta amb l’objectiu de tornar-los a vendre amb afany de lucre.

- Preu pagat. Cal que el preu es concreti en diners d’una moneda de curs legal i que s’estableixi com es farà el pagament (xec, lletra de canvi, etc.). El preu de la mercaderia ha de ser real i cert, és a dir, una quantitat exacta fixada en un moment determinat, que pot ser en el moment de signar el contracte o bé més tard, sense necessitat de formalitzar un altre contracte. Quan el preu no és vertader, es considera una venda simulada que amaga una donació.

Hi ha dos tipus de venda segons la forma com es fixa el preu:

- Venda a preu ferm: el preu és fixat en el moment de signar el contracte i no es pot variar posteriorment, encara que les condicions pactades hagin canviat.

- Venda a preu variable: el preu pot ser variable si així ho pacten els contractants. Per exemple, quan el lliurament de la mercaderia es fa de forma successiva i el preu depèn de les circumstàncies del mercat.

Elements formals

El contracte es pot realitzar de forma oral o per escrit. El més normal en els contractes mercantils és fer-lo per escrit.

- Un contracte oral és aquell en el qual les parts contractants han expressat el seu consentiment de paraula i coneixen els seus drets i obligacions sense necessitat que figurin en un document. Per exemple, quan s’adquireix un bé de consum.

- La compravenda és un contracte escrit, perquè es recull en un document formal el consentiment de les parts contractants. Tot i que no s’exigeix una forma concreta, en general un contracte de compravenda conté les dades del venedor, les dades del comprador, la descripció de la mercaderia, el preu i les clàusules que determinen les condicions de la compravenda.

A més d’aquests requisits, hi ha d’haver una condició indispensable perquè el contracte sigui vàlid: el consentiment de les parts contractants, és a dir, la coincidència de voluntats entre el comprador i el venedor sobre l’objecte i la causa del contracte.

Obligacions i drets de les parts

Tot contracte de compravenda genera uns efectes legals o obligacions diferents per al venedor o el comprador. Aquestes obligacions es mostren a la taula.

| Venedor | Comprador |

|---|---|

| Conservar i custodiar la cosa venuda en bon estat fins a posar-la a disposició del comprador. Responsable de la pèrdua o el deteriorament que el bé pateixi abans del lliurament. | Pagar el preu acordat en el termini i lloc pactats. Si no s’ha acordat res expressament, el comprador ha de pagar el preu al domicili del venedor en el moment del lliurament dels béns. |

| Lliurar la cosa venuda al lloc i la data convinguts. Si no s’ha pactat cap lloc o termini, s’entén que s’ha de fer al domicili del venedor durant de les 24 hores posteriors a la formalització del contracte. | Pagar interessos de demora respecte del preu quan s’endarrereix el pagament. Si no s’ha acordat, s’aplica el tipus legal dels diners. |

| Garantir al comprador la possessió legal i lliure de carregues. | Rebre el bé acordat. |

| Garantir el sanejament per vicis ocults o interiors. No s’ha de fer càrrec dels defectes palesos en el moment del lliurament i que el comprador coneix quan rep el bé. | Fer-se càrrec de totes les despeses posteriors al lliurament del bé, a partir del moment i del lloc acordats. |

| Indemnitzar el comprador en cas d’incompliments per la seva banda que puguin originar la rescissió del contracte. | Indemnitzar el venedor en cas d’incompliments per la seva banda que puguin originar la rescissió del contracte. |

Extinció del contracte

Els contractes es poden extingir per alguna de les causes següents:

- El pagament o compliment de les prestacions acordades.

- La pèrdua del bé o l’objecte del contracte, si es perd o es destrueix sense que sigui imputable al comprador.

- La condonació del deute, que es produeix quan el venedor perdona el deute al comprador.

- La confusió dels drets de creditor i deutor, és a dir, quan conflueixen en la mateixa persona els drets del creditor (venedor) i el deutor (comprador).

- La compensació del deute. Quan el comprador i el venedor són recíprocament deutor i creditor l’un de l’altre, el deute s’extingeix per la quantitat compensada.

- La novació o substitució d’una obligació anterior per una altra de nova.

L’extinció de qualsevol dels contractes enunciats amb anterioritat suposa la finalització de les obligacions entre les parts contractants.

Redacció del contracte

Per a la redacció d’un contracte de compravenda cal seguir el procediment següent:

- Obtenir les dades.

- Consultar la normativa, si s’escau.

- Redactar el contracte, o emplenar el model de contracte en cas que l’empresa disposi d’un model estàndard preestablert.

- Comprovar les dades.

- Presentar el contracte a cada part contractant per tal que expressin el seu consentiment mitjançant la signatura.

Les dades que ha de contenir obligatòriament són:

- Data i lloc

- Identificació de les parts

- Exposició i descripció de l’acord

- Clàusules del contracte: identificació de la mercaderia, preu, termini i lloc de lliurament, termini i forma de pagament, etc. Quan alguna d’aquestes dades no s’acorda explícitament, cal tenir en compte la normativa general aplicable als contractes de compravenda. També s’inclou el jutjat de resolució del contracte en cas de litigi.

- Signatura de les parts

En cas que en el contracte no consti alguna de les dades, se sobreentén la informació següent:

- Lloc de lliurament: és el lloc on es troba la mercaderia en el moment de formalitzar el contracte, que és l’establiment comercial quan es tracta de vendes en establiments oberts al públic o la posada a disposició del transportista quan es tracta de vendes que impliquen la utilització del servei de transport.

- Termini de lliurament: ha de ser durant les 24 hores següents a la formalització del contracte.

- Lloc i data de pagament: és el lloc i el moment en què es posa la mercaderia a disposició del comprador.

- Despeses: són totes les despeses originades abans de posar la mercaderia a disposició del comprador i van a càrrec del venedor, excepte el transport.

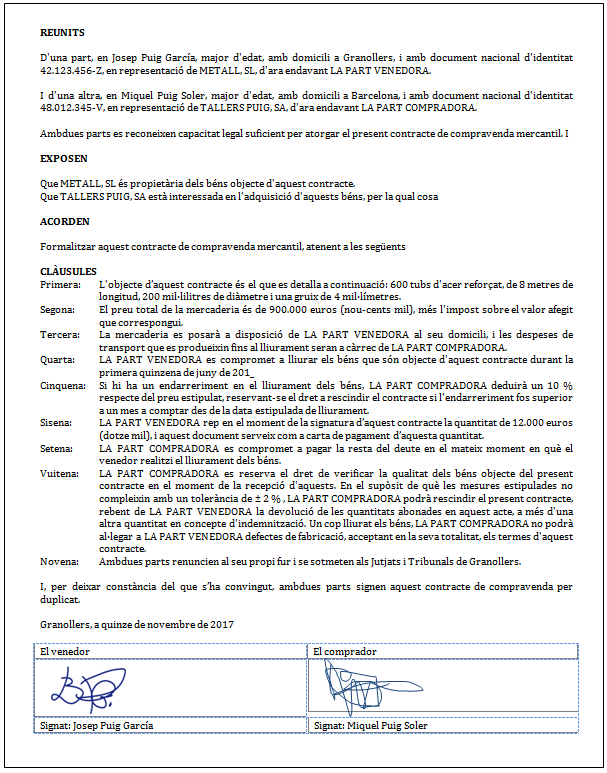

Un contracte en blanc pot ser semblant al que es mostra a la figura. Es tracta d’un redactat orientatiu i no cal que sigui exactament igual. El contracte s’ha d’adaptar als pactes establerts entre comprador i venedor.

Un exemple emplenat el podeu observar a la figura.

La normativa obliga a conservar els contractes de compravenda mercantil durant un període de 6 anys. És important garantir la seguretat i la confidencialitat de les dades personals que contenen els contractes. Per tant, les empreses han de vetllar per la conservació i custòdia correcta d’aquest documents en compliment de la Llei orgànica de protecció de dades (LOPD).

Existeixen contractes de compravenda específics, perquè en l’activitat ordinària de les empreses es realitzen moltes operacions de compravenda que s’articulen a partir del contracte general. També hi ha un nombre considerable d’operacions que són compravendes mercantils que presenten unes determinades característiques diferenciades del contracte de compravenda general.

Tipus de contractes de compravenda

Hi ha operacions de compravenda diferents a l’ordinària que estan regulades per normativa legal concreta. Per aquest motiu s’han de recollir les operacions en uns determinats tipus de contracte per a cada cas específic.

Compravenda a terminis

Mitjançant el contracte de compravenda a terminis el venedor s’obliga a lliurar al comprador un bé moble no consumible i identificable mitjançant la marca, número de sèrie o distintiu, mentre que el comprador s’obliga a pagar-ne un preu, totalment o parcialment ajornat, en un termini superior als 3 mesos des de la signatura del contracte.

La compravenda a terminis implica que el preu es paga, totalment o parcialment, amb posterioritat al lliurament de la mercaderia, en fraccions normalment iguals i periòdiques.

La normativa que regula la compravenda a terminis és la Llei 281/1998, de 13 de juliol, de venda a terminis de béns mobles. D’aquesta normativa, se n’extreu la informació següent:

- Un finançador és una persona o entitat que aporta els recursos econòmics necessaris per al funcionament d’una empresa o la realització d’una activitat.

- El contingut del contracte de compravenda a terminis ha d’incloure obligatòriament algunes dades:

- Lloc i data del contracte i identificació de les parts contractats i del finançador, si n’hi ha.

- Identificació de l’objecte que es ven, preu de la venda al comptat, pagament inicial (si n’hi ha), part ajornada i part finançada.

- Nombre i import dels pagaments, així com indicació del lloc i la data en què s’hauran d’efectuar.

- Tipus d’interès, despeses aplicables i TAE (taxa anual equivalent).

- Prohibició de vendre o gravar el bé per part del comprador fins que s’hagin pagat la totalitat dels terminis.

- Facultat de renúncia. Cal fer constar que el comprador pot desistir de la compra en els 7 dies hàbils següents al lliurament del bé.

- Lloc establert per les parts contractants on es poden enviar notificacions o requeriments.

- Taxació del bé a efectes de subhasta.

Sobre les exclusions del contracte de compravenda, en la regulació específica de la venda a terminis no s’inclouen, entre d’altres:

- La compravenda a terminis de béns mobles per ser revenuts al públic.

- Les vendes ocasionals realitzades sense ànim de lucre.

- Les vendes a termini d’una quantitat inferior a l’establerta legalment.

- Els contractes d’arrendament financer.

La llei requereix, per als contractes de compravenda a terminis, la forma escrita. S’ha d’expedir i lliurar un exemplar del contracte per a cadascuna de les parts contractants.

Contracte de subministrament

Aquest tipus de contracte és el que utilitzen les companyies subministradores d’aigua, electricitat, gas, etc. Són contractes d’adhesió, és a dir, si no s’accepten les condicions imposades per l’empresa subministradora no es pot formalitzar el contracte.

En el contracte de subministrament una de les parts (subministradora) s’obliga a la prestació d’un subministrament continuat i periòdic a favor d’una altra persona (client), que ha de pagar un preu pel subministrament de cada període.

Algunes empreses formalitzen contractes de subministrament amb els seus proveïdors per tal d’assegurar-se un proveïment de mercaderies de forma periòdica i constant, d’aquesta forma s’eviten situacions de trencament d’estocs.

Trencament d'estocs

Situació en una empresa que ha esgotat l’estoc d’un producte que impedeix de satisfer-ne la demanda.

Contracte d’assegurança

Algunes transaccions comercials requereixen la utilització d’altres contractes que no són pròpiament el contracte de compravenda. Per exemple, de vegades les empreses que han de fer un lliurament de mercaderies a través d’un servei de transports contracten una assegurança per els riscos als quals s’exposa una mercaderia mentre és transportada.

El contracte d’assegurança és aquell a través del qual l’assegurador s’obliga, per mitjà del cobrament d’una prima, a indemnitzar l’assegurat, dins dels límits pactats, pels danys soferts com a conseqüència de l’esdeveniment que és objecte de cobertura.

Les persones que intervenen en un contracte d’assegurança són:

- Assegurador: entitat que, a canvi d’una prima, es compromet a indemnitzar els danys provocats a causa d’un sinistre.

- Assegurat: persona o cosa objecte de l’assegurança.

- Tenidor: persona que contracta l’assegurança i paga la prima. Normalment coincideix amb l’assegurat.

- Beneficiari: persona que té dret a rebre la indemnització en cas que es produeixi un sinistre que provoqui danys a la persona o objecte assegurat.

Hi ha una gran varietat de contractes d’assegurances. Per exemple, assegurances contra danys, com incendis, transports, robatoris, inundacions, etc., o assegurances relacionades amb les persones, com les d’accident, malaltia o mort.

Tots aquests contractes es formalitzen per escrit en un document anomenat pòlissa d’assegurances en el qual es recullen totes les condicions pactades.

Altres contractes

En el desenvolupament de l’activitat comercial de l’empresa hi pot haver altres contractes relacionats amb les operacions de compravenda.

- Contracte estimatori: contracte de distribució, molt emprat en el comerç al detall, pel qual el comerciant rep del distribuïdor (majorista) una mercaderia i ha de pagar-li el preu d’allò que vengui, perquè pot retornar tot el que no hagi venut en el termini estipulat.

- Compravenda sobre mostres: contracte de compravenda en el qual el comprador adquireix un producte basant-se en les característiques d’una mostra que li proporciona el venedor. El comprador no està obligat a acceptar la mercaderia si no és idèntica a la mostra. En cas de discrepàncies actuen perits de les dues parts per tal de prendre una decisió.

- Compravenda d’assaig o prova: contracte mitjançant el qual el comprador es reserva el dret de provar o assajar la mercaderia i, si no és del seu gust, retornar-la al proveïdor.

- Compravenda de plaça a plaça: contracte pel qual la mercaderia es trasllada des de l’origen fins a la destinació (en aquest cas s’ha d’incloure un contracte de transport).

- Compravenda per catàleg: contracte pel qual les mercaderies lliurades han de coincidir amb les del catàleg.

- Compravenda per correspondència: contracte pel qual les obligacions del comprador s’inicien quan s’envia la carta de comanda, mentre que les del venedor comencen quan es remet la comanda.

- Contracte de lísing: contracte aplicable a béns mobles i immobles, ja que és un arrendament finacer amb opció de compra. Aquest tipus de contracte és un instrument eficaç en l’obtenció de finançament per a l’adquisició de béns d’inversió.