Els mitjans de pagament documentaris

Un problema que presenta el comerç internacional és la impossibilitat de simultaneïtat entre el lliurament de la mercaderia i el pagament. Això fa que importador o exportador estiguin exposats a risc, ja que si el pagament es fa abans de l’entrega de la mercaderia l’exportador pot no enviar el producte quan l’importador ja hauria pagat. Al mateix temps, si el pagament es fa amb posterioritat a la recepció de la mercaderia és l’exportador qui pot tenir problemes. L’importador pot decidir no pagar quan ja té la mercaderia.

Els mitjans de pagament simples no preveuen cap alternativa davant aquestes dues situacions conflictives. L’única funció d’un mitjà de pagament simple és fer arribar a l’exportador l’import de la compravenda. En canvi, els mitjans de pagament documentaris poden donar una solució a aquestes situacions d’indefensió; tot i que no donaran una garantia absoluta, sí que són una bona alternativa.

Als mitjans de pagament documentaris, perquè l’exportador pugui cobrar una venda, s’exigeix el compliment d’una sèrie de condicions que s’ha de poder demostrar de manera documental, i d’aquí ve que s’anomenin mitjans de pagament documentaris.

No es tracta d’una solució perfecta, perquè la comprovació que s’ha complert la condició la fa una entitat financera i és únicament formal, és a dir, es comprova que el document que es presenta és aparentment correcte, però no es valora que representi de manera verídica l’operació que ha ocasionat la seva emissió.

Exemple de com una entitat financera comprova la documentació enviada per l'exportador

Un exportador acorda amb un importador que li lliurarà 30.000 llibretes quadriculades. La forma de pagament és a través d’una transferència bancària que s’envia en el moment en què l’exportador presenti la factura corresponent i un comprovant que ha enviat la factura. La presentació es fa al banc emissor de l’importador.

Quan el banc rebi la factura on s’indicaran 30.000 llibretes quadriculades (o una referència a un catàleg) i un document d’un transportista registrant la recollida de la mercaderia, procedirà a enviar la transferència. L’únic que revisarà el banc és que els documents siguin formalment correctes (data, signatura, descripció, etc.). El banc no comprova físicament l’enviament. Si resulta que l’exportador ha enviat realment llibretes ratllades en lloc de quadriculades, el banc no ho sap i pagarà igualment.

El sistema es pot anar perfeccionant afegint més documents a presentar. A l’exemple anterior es podria demanar un certificat d’un tercer que verifiqui que les llibretes enviades són les contractades. Com més documents puguem exigir, més seguretat en el pagament però també més complicada serà la seva utilització i més car resultarà.

Els documents que es poden exigir en un mitjà de pagament documentari són de dos tipus. Per una banda, els documents financers, que són el suport físic del mitjà de pagament (lletra de canvi, pagaré, domiciliació bancària, xec, etc.). No tenen una relació directa amb la transacció ni la mercaderia, només expressen drets, obligacions i moviments de fons derivats de la transacció. Per una altra, els documents comercials, que estan relacionats directament amb la compravenda i la mercaderia i els documents de venda, transport, assegurança i d’altres propis de la transacció.

Principalment, qui decideix els documents que ha de presentar el beneficiari d’un pagament és l’ordenant, però en la pràctica el llistat de documents surt de l’acord entre comprador i venedor. Per un costat, l’importador s‘ha d’assegurar el que rep a canvi del pagament, però l’exportador també ha de procurar que els documents que li demanaran per cobrar siguin possibles (en el sentit que es puguin aconseguir amb temps suficient, que siguin accessibles i que tinguin un cost raonable).

Documents de venda

Els documents de venda són aquells que donaran lloc a una venda o els que es generen un cop feta la venda i que acrediten el canvi de propietat de la mercaderia.

Al mòdul “Gestió administrativa del comerç internacional” del cicle de Comerç Internacional es pot trobar informació més completa i detallada sobre els diferents documents que intervenen en una transacció comercial internacional.

Els dos principals documents de venda són:

- la factura proforma

- la factura comercial

La factura proforma

Document que consisteix en una oferta comercial que fa el venedor al comprador. Ha d’estar signada i obliga el venedor a respectar les condicions que ha ofert al comprador. Si el comprador accepta l’oferta presentada pel venedor, se signa i llavors esdevé una comanda en ferm.

És important que la factura proforma inclogui tota la informació de la transacció per evitar interpretacions i malentesos posteriors. Acostuma a tenir la mateixa forma que la factura comercial, però ha d’incloure clarament la paraula “proforma” per evitar confusions.

En ocasions, la factura proforma també es pot utilitzar amb altres finalitats, com la sol·licitud de permisos d’importació o de finançament (per exemple, sol·licitar un crèdit documentari).

La factura comercial

És el document més representatiu de la transacció comercial. La factura comercial demostra el canvi de propietat de la mercaderia, i ha d’incloure totes les dades relatives a la transacció comercial. Aquest document per si sol no demostra el lliurament de la mercaderia a l’importador (aquest punt queda demostrat amb l’albarà), només demostra el canvi de propietat. S’acostumen a emetre diversos exemplars, segons les necessitats posteriors.

No té un format normalitzat, però dins la Unió Europea existeix una directiva que regula la factura comercial lligada a la reglamentació de l’IVA. A nivell internacional, les Nacions Unides, a través de les UNeDocs, orienten en la formalització de les factures electròniques.

La factura comercial ha de contenir com a mínim la informació següent:

- Dades completes de l’exportador i l’importador. Representen l’antic i el nou propietari de la mercaderia.

- Descripció de la mercaderia. Hauria de ser la mateixa que la que s’exigeixi en el mitjà de pagament documentari. Si l’empresa disposa d’un catàleg és aconsellable posar la referència que hi apareix.

- Quantitat de producte, nombre de paquets, marca

- Pes brut i net (si s’escau) i preu unitari i total

- Impostos suportats

- Modalitat de transport

- Condicions de lliurament

- Forma i condicions de pagament

- Incoterm utilitzat

Les exportacions fora la Unió Europea estan exemptes d’IVA, i per tant aquest impost no ha d’aparèixer a la factura. Pel que fa a les vendes intracomunitàries, per a que aquestes estiguin exemptes d’IVA, venedor i comprador han d’estar donats d’alta al Registre d’Operadors Intracomunitaris (ROI). Un cop donada d’alta, l’empresa disposarà d’un VAT (NIF comunitari) que apareixerà a la base de dades VIES (VAT Information Exchange System). Abans de fer una factura, l’empresa pot consultar el VIES per comprovar si el comprador està reconegut com a operador intracomunitari per saber si pot facturar amb o sense IVA.

Documents de transport

Els documents de transport també es coneixen com a documents d’expedició. Són documents molt importants en el comerç internacional perquè proporcionen proves sobre l’expedició, la forma d’enviament, la data i el lloc de sortida, etc. Els documents de transport més utilitzats segons el mitjà utilitzat són: marítim, el Bill of Lading i la pòlissa de noliejament; aeri, l’Airway Bill; terrestre, el CMR, el conveni TIR i CIM; multimodal, els documents FIATA, i finalment el transport postal.

El 'Bill of Lading' (B/L)

Es coneix com el document d’embarcament marítim, ja que s’utilitza quan es fa un transport marítim per línia regular.

L’emet la naviliera o el capità del vaixell, i demostra que existeix un contracte de transport i que l’exportador ha entregat la mercaderia (s’ha embarcat). Un cop la mercaderia és embarcada, un responsable de la naviliera signa el rebut de bord, que servirà per confeccionar el B/L.

En ser un contracte, apareix el trajecte que seguirà la mercaderia. Serveix de prova a l’exportador que vol cobrar un mitjà de pagament documentari, ja que justifica que ha enviat la mercaderia al punt on s’havia pactat.

No es pot retirar la mercaderia sense el B/L, la qual cosa vol dir que dóna un dret de possessió simbòlica al posseïdor.

Moltes vegades, en les condicions del mitjà de pagament es demana un Clean Bill of Lading. Vol dir que el B/L no té cap anotació feta pel capità o la naviliera indicant algun desperfecte aparent en el moment de la càrrega.

El Bill of Lading es pot emetre nominatiu (no es pot endossar), a l’ordre d’una persona (es pot endossar), al portador i a l’ordre amb endós en blanc (equivalent al portador)

Existeixen diferents modalitats de Bill of Lading, d’entre les quals podem destacar:

- El directe: s’utilitza quan no es fan transbords.

- El corregut: amb transbordament.

- El Blank Back, que es tracta d’un B/L abreujat que no inclou totes les condicions emeses pel transportista i no hi figuren ni el nom ni l’anagrama de la naviliera, sinó el del transportista mecanografiat.

- El House Waybill, utilitzat per a agrupatges on no es detalla el contingut de la càrrega.

- El B/L principal, que recull i empara House Waybills i no permet el despatx de la mercaderia.

- El B/L combinat, que s’utilitza en transport multimodal.

La pòlissa de noliejament

A diferència del Bill of Lading, en el qual es contracta un servei de transport, en la pòlissa de noliejament el que es contracta és el vaixell; per tant, no és exactament un contracte de transport, sinó una actuació semblant a un xàrter. A més, a diferència del B/L, que inclou la possessió de la mercaderia, la pòlissa de noliejament no ho fa.

L''air waybill'

És el document de transport aeri, molt menys utilitzat per raons físiques (la mercaderia no pot ser molt gran ni pesar molt) i econòmiques (molt més car) que el transport marítim.

Està regulat pel conveni de Varsòvia, i abasta des que el transportista rep la mercaderia fins al lliurament al lloc indicat al document. Aquest document l’emet la línia aèria o un agent IATA.

Sempre és nominatiu i no es pot negociar ni endossar. Tampoc atorga titularitat de la mercaderia (el transportista només pot entregar la mercaderia al consignatari).

És un document que es pot utilitzar per declarar el valor a la duana.

La carta de port CMR

La carta CMR s’utilitza en el transport terrestre per carretera, i serveix per demostrar l’existència d’un contracte de transport. Queden exclosos del conveni CMR els transports postals, els funeraris i les mudances.

El consignatari és la persona encarregada de rebre la mercaderia, a qui va adreçada.

La carta de port CMR l’emet el transportista i consta de tres exemplars originals signats pel remitent i el transportista (el primer pel remitent, el segon acompanya la mercaderia i el tercer és per al transportista).

El contingut d’un CMR fa referència a les dades del remitent, del destinatari i del transportista, així com els llocs de recepció, descàrrega i descripció de la mercaderia.

No pot existir ruptura de càrrega, és a dir, el que es recull és el que s’ha d’entregar exactament igual. A més, no concedeix la propietat de la mercaderia.

La còpia del remitent serveix per demostrar l’enviament quan així ho requereixi un mitjà de pagament documentari.

La carta de port CIM

És un document de transport emès per la companyia de ferrocarril en el moment de recepció de la mercaderia. S’emet per duplicat i ha d’estar signat i segellat per l’estació expedidora.

El document és nominatiu i no es poden fer transmissions per endós. Consta de cinc exemplars (carta de port, full de ruta, butlletí d’arribada, duplicat de la carta de port i matriu d’expedició).

Ha d’incloure com a mínim la informació següent:

- dades de l’expedidor i el destinatari de la mercaderia

- descripció de la mercaderia

- perillositat o característiques especials de la mercaderia

- pes i nombre de paquets

- estació de destí

- número de sèrie

- classe de vagó o contenidor

El transport multimodal

S’entén per transport multimodal aquell transport de mercaderies en el qual s’utilitzen, com a mínim, dos mitjans de transport diferents en un mateix contracte de transport entre dos punts situats en països diferents.

El transport multimodal s’ha desenvolupat a mesura que s’han introduït els contenidors, ja que aquests faciliten molt la manipulació de la mercaderia.

El document FIATA és el document que representa el contracte de transport multimodal, i està representat per cinc modalitats de documents:

- FCR (Forwarding Certificate Receipt): és un document no negociable que demostra que l’exportador ha entregat la mercaderia als magatzems del transitari, que és qui l’emet.

- FCT (Forwarding Agent Certificate Transport): demostra que el carregador ha rebut la mercaderia del transitari per al seu transport. Al document hi figuren una descripció de la mercaderia, la ruta que seguirà, el preu i les parts contractants. Es pot negociar si s’emet a l’ordre.

- FBL (Forwarding Agent Bill of Lading): com el FCT, però destinat al transport marítim. És un document negociable si s’emet a l’ordre, i és el més utilitzat.

- FWR (Forwarding Agent Warrant Receipt): acredita l’entrega de la mercaderia al transitari per part del carregador i és negociable si s’emet a l’ordre.

- SDT (Declaration Dangerous Transport): especial per a transport de matèries perilloses. El transitari declara haver rebut la mercaderia correctament i assumeix la responsabilitat durant el transport.

El paquet postal

El servei de paqueteria postal està destinat a transportar mercaderia en què, pel seu escàs volum o pes, no és viable utilitzar cap dels mitjans de transport habituals. Utilitza la via terrestre i aèria, i està regulat per la Unió Postal Universal, dependent de les Nacions Unides.

Els documents d'assegurança

Amb els mitjans de pagament documentaris cal que la mercaderia estigui garantida en el transport. En aquest tipus d’assegurança el risc cobert són els sinistres, els robatoris, les pèrdues, etc., que pugui patir la mercaderia durant el seu transport.

L’assegurança té un caràcter indemnitzatori, això vol dir que la indemnització mai pot superar el valor de l’objecte assegurat.

La pòlissa d’assegurança és el contracte escrit d’assegurança, i perquè sigui vàlida ha d’estar signada per l’assegurador i l’assegurat. Ha d’incloure la mercaderia assegurada, els riscos coberts, les primes i la ruta del transport.

No té sentit assegurar dos cops un mateix objecte, ja que l’import de la indemnització es repartiria entre les companyies asseguradores i no es cobraria doble.

Existeixen dues modalitats de pòlisses:

- Les individuals, que asseguren el risc d’un sol trajecte.

- Les globals o flotants, que cobreixen un període determinat o un nombre de trajectes concrets.

El model de pòlissa que s’utilitza en el comerç internacional són les Institute Cargo Clauses (ICC), que són molt més clares perquè en comptes d’indicar els riscos coberts detalla aquells que no ho estan. Existeixen tres modalitats:

- Les ICC-A, semblants a una assegurança a tot risc contra la pèrdua o el dany, ja que inclou tot menys les exclusions que s’especifiquin.

- Les ICC-B, que cobreixen incendis, arrossegament per aigua, avaria grossa, despeses de salvament…

- Les ICC-C, versió reduïda de les ICC-B.

L’assegurança no cobreix les pèrdues ocasionades per retards del transportista.

El més habitual és que en les condicions documentàries es demani presentar una pòlissa de les ICC-A, que es pot completar amb suplements de clàusules de guerra, vaga…

En determinats casos també es pot sol·licitar, en lloc de la pòlissa d’assegurança, un certificat d’assegurança, que es tracta d’un resguard de la pòlissa que no inclou totes les cobertures. S’emet de manera nominativa i indica amb quina pòlissa queda coberta l’assegurança.

Altres documents comercials

En les condicions que es fixen per cobrar un mitjà de pagament documentari, a més dels documents de venda, transport, assegurances, etc., també se’n poden demanar d’altres, encara que no siguin tan habituals.

La factura duanera

Document sol·licitat pels serveis duaners d’alguns països normalment per a finalitats estadístiques i informatives. Pot ser un document específic o una anotació a la mateixa factura comercial feta pel consolat del país importador.

La factura consular

És semblant als visats que expedeixen les ambaixades i els consolats autoritzant una importació. Pot tenir un format definit o pot ser simplement una anotació a la factura comercial feta pel consolat del país importador. En certes ocasions es pot utilitzar com a certificat d’origen de la mercaderia.

El certificat d’origen

Document emès per les cambres de comerç que justifica l’origen de la mercaderia amb la finalitat d’aplicar l’aranzel corresponent al país importador. Dins dels certificats d’origen trobem dos models diferents:

- Form-A: s’utilitza a la Unió Europea per a importacions provinents de països que formen part del Sistema de Preferències Generalitzades. L’expedeixen les autoritats duaneres, i la seva validesa és de deu mesos.

- Eur-1: s’utilitza en les relacions comercials entre la Unió Europea i altres unions duaneres del món. En el cas d’importacions inferiors a 6.000 euros es pot substituir per un certificat d’origen genèric.

La 'Packing List'

És tracta d’un llistat de paquets en el qual es fa constar el nombre de paquets, caixes, etc., i el seu contingut. També acostuma a incloure dades sobre pesos (pes brut i pes net), i llavors s’anomena Packing and Weight List.

En cas que un importador pugui presentar qualsevol dels dos certificats, Form-A i Eur-1, se li aplicarà el que li sigui més favorable.

El quadern ATA

És un document que permet l’entrada temporal d’una mercaderia a un país sense necessitat de tenir un permís d’importació o exportació temporal. S’acostuma a utilitzar per a productes que es presentin a fires, mostres, etc.

Altres certificats tècnics o sanitaris

Existeix una gran varietat de certificats amb finalitats molt específiques. Alguns d’aquests certificats són certificats sanitaris, d’inspecció, soivre, d’homologació halal o kosher, etc.

Els incoterms

Quan exportador i importador negocien un contracte existeix el risc que hi pugui haver malentesos per pràctiques comercials diferents en cada país. Imaginem, per exemple, que s’acorda que l’importador anirà a recollir la mercaderia als magatzems de l’exportador. Si l’exportador té la mercaderia preparada per quan vingui l’importador i aquest envia un camió a recollir-la, es pot presentar el dubte de qui ha d’assumir el cost de carregar la mercaderia o què passaria si es trenqués en el moment de la càrrega.

Aquest tipus de situacions i d’altres de més complexes dificulten les operacions de comerç internacional, no per qüestió de mala fe, sinó per la mateixa pràctica comercial i/o particularitat de cada país.

Una transacció comercial comporta un intercanvi de propietat i un desplaçament de la mercaderia, i el principal punt crític és el moment en què es produeix aquest intercanvi, ja que determinarà les responsabilitats de cadascuna de les parts fins a aquest precís moment.

La Cambra de Comerç Internacional (CCI), en el seu afany per potenciar el comerç internacional a començaments del segle XX, va començar un procés de normalització amb l’objectiu d’homogeneïtzar i donar seguretat jurídica tant a exportador com importador, ja que fins a aquell moment cada país aplicava les seves normes i usos comercials. Es busca, doncs, establir uns codis de bona conducta que ajudin a reduir incerteses i a disminuir les disputes entre les parts.

El fruit d’aquells treballs van ser els International Commercial Terms, més coneguts amb el nom d’incoterms. La primera versió es va publicar l’any 1936, i des de llavors s’han publicat nou versions més fins a arribar a l’actual, de l’any 2020 (publicació 723 de la CCI).

És important destacar que les versions actuals dels incoterms no anul·len les versions anteriors, només canvien les condicions. Per aquest motiu, és primordial indicar a quina versió d‘Incoterms se sotmet el contracte.

La CCI és un organisme privat, i per tant les seves normes només poden adquirir força contractual si al contracte de compravenda hi figura de manera expressa l’adhesió voluntària a les normes. Com a conseqüència de la seva naturalesa privada, les regles incoterms no poden contravenir les legislacions nacionals.

'Lex mercatoria'

La lex mercatoria és un conjunt de normes privades que s’atorguen els comerciants per regular situacions que no preveu la legislació vigent. Existeix des de les fires de l’edat mitjana, i actualment s’ha utilitzat per universalitzar normes.

Un exemple de lex mercatoria són les normes que publica la CCI (incoterms, regles uniformes, etc.).

Els incoterms suposen la definició de tot un conjunt d’obligacions d’exportador i importador sobre el lliurament de la mercaderia sota un codi. D’aquesta manera, posant aquesta nomenclatura al contracte o a la factura, queden establertes les obligacions de cada part. Com que aquestes condicions són universals i d’adhesió expressa, totes les parts saben a què s’obliguen.

Què regulen els incoterms

Els incoterms regulen el lloc on es fa l’entrega, qui assumeix el risc del transport principal, com es distribueixen els costos de la transacció comercial i qui és el responsable del despatx de duana, tant d’exportació com d’importació. No regulen ni la transmissió de la propietat en si mateixa ni els serveis.

Els incoterms no inclouen la regulació de la propietat, perquè aquest punt està regulat per les legislacions nacionals i aquestes estan per sobre de la lex mercatoria. Tampoc s’hi inclouen les activitats de serveis, perquè els incoterms necessiten un lloc de transmissió i aquests no tenen entrega física.

Els incoterms regulen el següent:

- Lloc on es fa l’entrega: quan es parla d’entrega es fa referència al lliurament al transportista principal. L’entrega es pot fer abans de la càrrega al transport principal, en el moment de la càrrega o posteriorment a la càrrega. El lloc on es faci l’entrega determinarà qui és el responsable en cas de sinistre.

- Qui assumeix el risc de transport: indicarà qui es fa càrrec d’un possible sinistre produït durant el transport principal, és a dir, que qui assumeixi el risc del transport principal hauria de ser qui contracti l’assegurança, independentment de qui fos el beneficiari.

- Distribució de costos i despeses: des d’un put de vista global, l’incoterm no canvia el cost final de la compravenda, i només indica com es reparteixen. A la pràctica, el cost final l’acaba pagant el comprador, bé sigui directament, assumint el cost corresponent, o bé de manera indirecta, quan l’exportador afegeix a la factura els costos dels serveis que ha assumit.

Exemple de repartiment de costos

Suposem que el valor d’una mercaderia exportada és de 500.000 euros, el transport de la mercaderia costa 60.000 euros i la prima d’assegurança del transport, 20.000 euros.

Cas A: es pacta que l’exportador no assumeix ni el cost del transport ni l’assegurança:

- Factura de l’exportador = 500.000 euros

- Cost total de l’importador 500.000 (factura) + 60.000 (transport) + 20.000 (assegurança) = 580.000 euros

Cas B: l’exportador també assumeix el transport

- Factura de l’exportador = 500.000 + 60.000 = 560.000 euros

- Cost total de l’importador = 560.000 (factura) + 20.000 (assegurança)= 580.000 euros

Cas C: l’exportador assumeix el transport i l’assegurança

- Factura de l’exportador = 500.000 + 60.000 + 20.000 = 580.000

- Cost total comprador = 580.000 euros

- Les responsabilitats del despatx de duana: el despatx de duana és el procés pel qual se satisfan tots els requisits perquè una mercaderia pugui sortir o entrar a un país. Inclou el pagament de tots els aranzels i altres requisits necessaris per poder posar la mercaderia a disposició de l’importador.

Classificació dels incoterms

En el comerç internacional, exportador i importador estan molt llunyans, i l’entrega de la mercaderia sempre es farà a un transportista. Els incoterms diferencien en dues modalitats de transport: en vaixell i la resta de modalitats de transport. El transport en vaixell inclou tant el transport marítim com el fluvial, i és de llarg el més utilitzat en el comerç internacional. Les altres modalitats de transport inclouen el terrestre (en les seves modalitats de carretera i ferroviari), l’aeri i també una combinació de mitjans. També inclou el transport en vaixell si està combinat amb un altre transport, és a dir, si no s’utilitza de manera exclusiva. De manera genèrica, totes aquestes altres formes de transport se les coneix com a transport multimodal, que es fa majoritàriament en forma de contenidors.

En el cas del transport marítim, la càrrega es considera realitzada en el moment en què la mercaderia es diposita en el vaixell. L’entrega es pot fer al mateix vaixell o al moll al costat del vaixell. En el cas del transport multimodal, l’entrega es farà en el moment en què el transportista rebi la mercaderia.

Marítim i multimodal

La diferència entre un incoterm marítim i un de multimodal és que el primer només és vàlid per a transport marítim, mentre que el segon es pot utilitzar en qualsevol mitja de transport o combinació de mitjans.

Un cop definida la responsabilitat, el segon aspecte és com cobrir el risc des que la mercaderia surt del magatzem de l’exportador fins que arriba al magatzem de l’importador. El risc es cobreix amb una assegurança de transport, i la qüestió clau que han de regular els incoterms és qui ha de contractar aquesta assegurança i qui n’és el beneficiari.

És important que l’incoterm especifiqui el lloc on es fa la transferència de la mercaderia. Per exemple, CIF Tarragona vol dir que la mercaderia arribaria en vaixell al port de Tarragona.

Combinant quina part assumeix el cost de transport, contracta l’assegurança i és el beneficiari, es poden definir els 11 incoterms que proposa la CCI en la seva revisió de l’any 2020, i que s’agrupen en quatre apartats diferenciats segons el lloc on es fa l’entrega de la mercaderia i per tant es produeix la transferència del risc:

- grup E (sortida)

- grup F (transport no pagat)

- grup C (transport principal pagat)

- grup D (arribada)

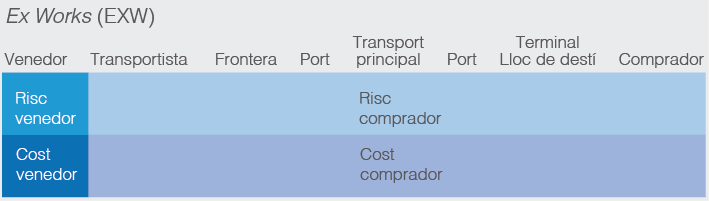

Grup E (sortida)

L’únic incoterm d’aquest grup és l’Ex Works (EXW), en què l’exportador posa a disposició de l’importador la mercaderia al seu magatzem. No hi ha entrega al transportista en el sentit que l’exportador no rep cap document de transport, és el mateix importador qui ha de gestionar la càrrega en el transport que hagi contractat.

Es produeix una situació paradoxal, ja que la mercaderia està al magatzem de l’exportador però és propietat de l’importador.

No és un incoterm multimodal, però no sol ser adient en el comerç internacional. La cambra de comerç internacional recomana a la darrera versió del 2020 la seva utilització només en operacions nacionals.

A la figura es pot veure un esquema d’aquest incoterm.

Els incoterms estan pensats per utilitzar-se en el comerç internacional, però per la seva comoditat també es poden utilitzar en el comerç interior.

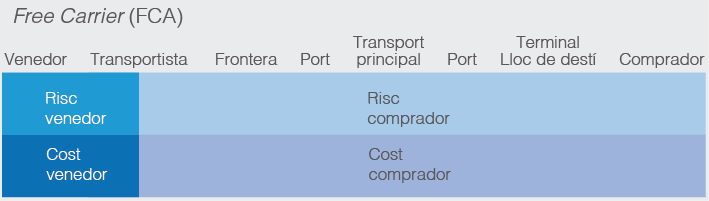

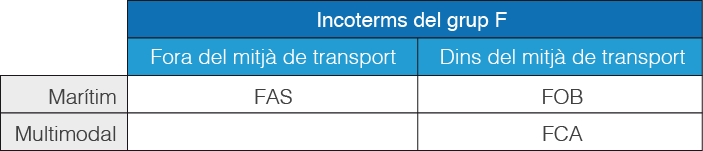

Grup F (transport no pagat)

En aquest grup d’incoterms, l’exportador posa a disposició de l’importador la mercaderia al país d’origen fent-ne lliurament al transportista principal, i per tant no es fa càrrec d’aquest. A diferència del grup E, l’exportador rep un document de transport quan fa l’entrega al transportista.

L’exportador ha de fer tot el necessari perquè la mercaderia pugui sortir del país. Per tant, és responsable del despatx d’exportació. També ha d’assumir les despeses de control abans de l’embarcament (pes, qualitat, etc.). És a partir de l’entrega que és a càrrec de l’importador, i és a partir d’aquest punt on es defineixen els incoterms que formen el grup F.

Punt de recollida diferent d’un port

L’incoterm que representa aquesta situació és el Free Carrier (FCA). L’entrega es pot fer al mateix magatzem de l’exportador o en un altre punt convingut al país d’origen. En el primer cas, l’exportador assumeix la càrrega de la mercaderia, mentre que en el segon cas no. En poder-se fer l’entrega en qualsevol lloc, es considera multimodal. La representació gràfica d’aquest incoterm es pot veure a la figura.

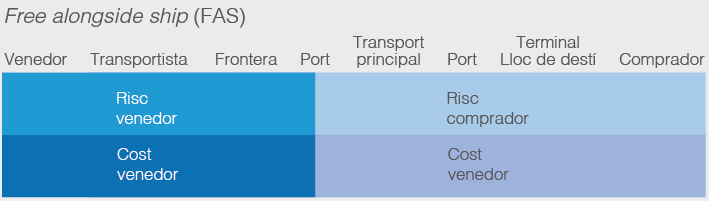

Punt de recollida en un port amb lliurament al costat del vaixell

L’incoterm que representa aquesta situació és el Free Alongside Ship (FAS), en què la mercaderia s’entrega al costat del vaixell (al moll on hi ha el vaixell) i no inclou la càrrega, ja que aquesta responsabilitat és de l’importador (vegeu-ne un esquema a la figura).

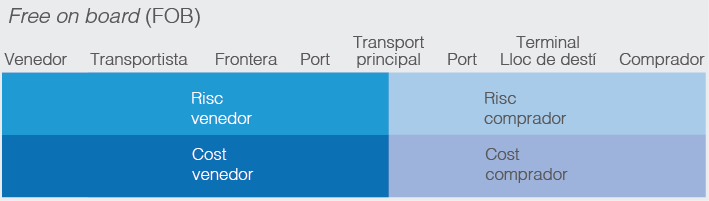

Punt de recollida en un port amb lliurament dins del vaixell

L’entrega es fa quan la mercaderia es carrega al vaixell, i està representada per l’incoterm Free on Board (FOB). En aquest cas es poden donar dues situacions: que la mercadera hagi d’anar a la coberta, i llavors es considera entregada quan es diposita sobre aquesta, o quan ha d’anar sota coberta i per tant no es considera entregada fins que no estigui estibada i trincada. L’esquema d’aquest incoterm és el que es troba en la figura.

Si els incoterms FAS i FOB són incoterms marítims, l’incoterm FCA és l’equivalent al FOB però en transport multimodal, tal com es pot observar en l’esquema de la figura.

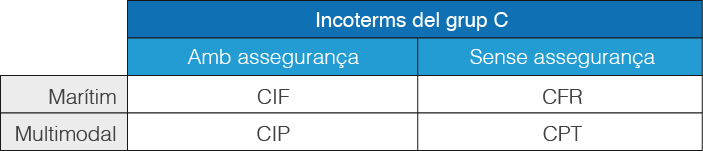

Grup C (transport principal pagat)

En aquest grup d’incoterms, l’exportador posa a disposició de l’importador la mercaderia al país d’origen i assumeix el cost del transport principal. És a dir, contracta el transport però no assumeix el risc de la mercaderia posterior a l’embarcament i el despatx d’exportació.

En aquest grup podem trobar dues situacions: quan l’exportador no assumeix el cost de l’assegurança o quan sí l’ha de contractar. En aquest segon cas, com que el propietari de la mercaderia ara és l’importador, aquest haurà de ser el beneficiari de la pòlissa d’assegurança.

L’entrega de la mercaderia es fa al vaixell i sense assegurança per part de exportador

L’incoterm que representa aquesta situació és el Cost and Freight (CFR), incoterm marítim en què la responsabilitat de l’exportador es limita a pagar el transport fins al port convingut i per tant no assumeix cap responsabilitat sobre un possible sinistre que es pugui produir durant el transport principal.

L’entrega es fa al transportista en un punt convingut sense contractar assegurança

Quan l’exportador paga el cost del transport fins a un punt convingut del país de destí però la transmissió de risc es produeix quan el transportista rep la mercaderia dins el país d’origen estem davant de l’incoterm Carriage Paid to (CPT). Es pot utilitzar amb qualsevol mitja de transport, i per tant es tracta d’un incoterm multimodal.

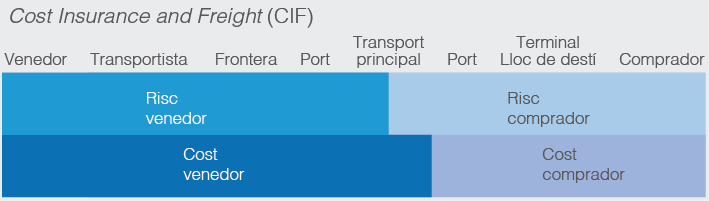

Entrega de la mercaderia al vaixell i assegurança contractada per l’exportador

En cas de l’incoterm marítim Cost, Insurance and Freight (CIF), l’exportador assumeix el cost de transport, l’estiva i el trincatge, a més de l’assegurança fins al port de destí, sent el beneficiari l’importador. La representació dels incoterms del grup C es pot veure a la figura, només variarà el cost assumit en funció de l’assegurança.

L’entrega es fa al transportista en un punt convingut i l’assegurança és contractada per l’exportador

Quan l’exportador assumeix el cost de transport i l’assegurança fins a un punt convingut al destí s’ha d’especificar mitjançant l’incoterm multimodal Carriage and Insurance Paid to (CIP). A diferència dels incoterms 2010, en la versió de 2020 l’assegurança mínima que ha de contractar l’exportador ha de ser d’un valor del 110% d’acord amb la ICC-A (Clàusula A de l’Institute Cargo Clauses). A la versió del 2010 es requeria només una assegurança amb clàusula ICC-C, menor que la ICC-A, tal com es manté a la versió 2020 de l’incoterm CIF.

En l’esquema de la figura queden resumits els incoterms del grup C.

Grup D (arribada)

En aquest grup d’incoterms, l’exportador posa a disposició de l’importador la mercaderia al país de destí, i per tant l’exportador és responsable de la mercaderia fins que s’ha descarregat. L’exportador es fa càrrec del transport i l’assegurança, ja que assumeix totes les despeses i els riscos fins a deixar la mercaderia en un lloc determinat del país de destí. El beneficiari de l’assegurança serà l’exportador mateix, perquè en el moment d’embarcar encara és el propietari de la mercaderia (no l’ha transferit).

Tots els incoterms d’aquest grup són multimodals, i es poden trobar tres opcions diferents.

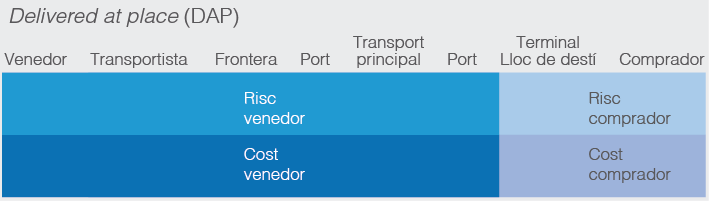

En un punt convingut del país de destí

Quan l’exportador posa la mercaderia al punt convingut del país de destí ha d’utilitzar l’incoterm Delivered at Place (DAP). En aquest cas, a més del transport principal també inclouria el transport interior al país de l’importador fins a deixar la mercaderia al punt convingut. No inclou la descàrrega del transport interior, que acostuma a fer-se al magatzem de l’importador, i tampoc el despatx de la mercaderia a la duana de destí. Aquest incoterm s’utilitza en el transport de contenidors amb càrrega completa. En la figura se’n detalla l’esquema.

Descarregada en un punt convingut del país de destí

A la versió 2020, la novetat principal respecte a les anteriors és l’incoterm Delivered At Place Unloaded (DPU), en què l’exportador està obligat a entregar la mercaderia descarregada del mitjà de transport d’arribada i lliurar-la, posant-la a disposició del comprador en una terminal o qualsevol altre lloc de destinació designat, dins el termini acordat. L’esquema del funcionament d’aquest incoterm és exactament el mateix que l’incoterm DAP afegint la descàrrega de la mercaderia en el destí especificat(és l’únic incoterm que obliga al venedor a fer-ho). Substitueix al Delivered At Terminal (DAT) que es recollia a la versió del 2010, que implicava el lliurament específic en una terminal del país de destí.

En un punt convingut del país de destí amb el despatx d’importació

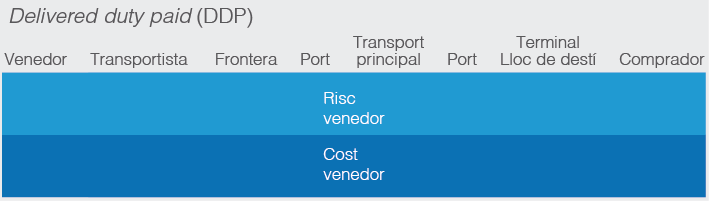

Si l’exportador posa a disposició de l’importador la mercaderia en el lloc de destí (sense l’obligació de descàrrega) i assumeix les despeses i el despatx d’importació, cal especificar l’incoterm Delivered Duty Paid (DDP). Existeix una versió que exclou el pagament de l’IVA (DDP –VAT excluded). En la figura es detallen les particularitats que cobreix aquest incoterm.

Consideracions sobre incoterms i mitjans de pagament documentaris

Una de les qüestions que s’acostumen a exigir per cobrar un mitjà de pagament documentari és demostrar que s’ha entregat la mercaderia sol·licitant el document de transport que demostri que s’ha embarcat.

La versió VAT excluded es justifica en la filosofia de l’IVA que ha de ser assumit pel comprador.

En el cas dels incoterms del grup D, l’exportador disposa del document de transport perquè ha enviat la mercaderia, però encara manté la propietat perquè el lliurament no es produeix fins que arriba al país de destí. Podria donar-se el cas que l’exportador cobri la mercaderia quan encara és de la seva propietat i fins i tot es podria produir un sinistre durant el transport, i com que el beneficiari de l’assegurança seria el mateix exportador podria cobrar de l’asseguradora i de l’importador.

Un problema semblant es produeix amb l’incoterm Ex Works, ja que l’exportador no fa entrega de la mercaderia (només la posa a disposició) i llavors no disposa de cap document de transport que demostri que s’ha entregat i per tant tindria complicat poder cobrar.

En utilitzar els incoterms en documents relacionats amb un mitjà de pagament documentari cal tenir present la concreció del lloc on es produeix la transmissió de la mercaderia. Per exemple, si fem una exportació amb contenidors indicant CIP Port de Barcelona sense especificar en quina terminal (Terminal TerCat o la terminal TBC), en cas de no fer-se en la terminal correcta pot aparèixer un cost addicional ocasionat pel moviment del contenidor entre terminals que hauria d’assumir l’importador, i que no estava previst.

Tanta concreció pot ocasionar problemes a l’hora de validar la documentació d’un mitjà de pagament documentari. Suposem el cas contrari: l’incoterm especifica la terminal TerCAt, però per problemes tècnics aquesta terminal no està operativa el dia que arriba el vaixell i descarrega el contenidor a la terminal TBC. El banc podria donar com a no conforme el document presentat perquè no coincideix amb el punt de descàrrega indicat en les condicions.

Ordre de pagament documentària

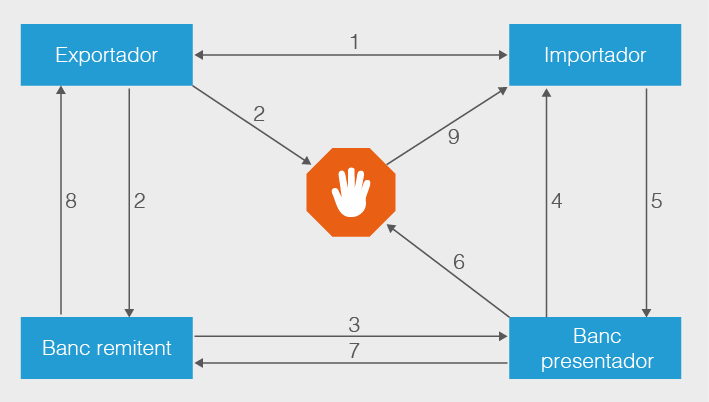

Una ordre de pagament documentària es pot definir com una ordre de pagament simple, ja que es tracta d’una ordre que dóna l’importador al seu banc perquè aboni a l’exportador una quantitat de diner transferida des del seu banc (banc emissor) al banc de l’exportador. La diferència és que, perquè el banc pugui executar aquesta ordre, l’exportador haurà de presentar una sèrie de documents pactats prèviament i que donin evidència del compliment d’una sèrie de condicions que es van pactar en el moment de fer el contracte de compravenda. Les condicions pactades tindran per finalitat demostrar que l’exportador ha enviat la mercaderia.

La seqüència de funcionament d’una ordre de pagament documentària comença quan l’importador demana al seu banc que enviï una ordre de pagament documentària a favor d’un exportador, després que aquest presenti una sèrie de documents i que aquests estiguin validats pel banc. L’exportador envia la mercaderia a un punt convingut i els documents, al banc. Un cop el banc rep els documents i els valida, executa l’ordre de pagament i al mateix temps envia la documentació a l’importador perquè pugui retirar la mercaderia enviada al punt convingut.

En la figura es mostra un esquema detallat del funcionament d’una ordre de pagament documentària.

El procediment comença amb una relació comercial, una compravenda en la qual s’acorda el pagament mitjançant una ordre de pagament documentària. Els documents que haurà d’aportar l’exportador dependran de l’incoterm utilitzat, i normalment acostumen a ser la factura comercial (traspàs de propietat), un document de transport (per demostrar l’enviament) i una pòlissa o certificat d’assegurança (per eliminar el risc del transport). Algunes vegades també s’hi pot afegir un certificat específic.

L’importador comunica al seu banc que vol enviar una ordre de pagament documentària a favor de l’exportador amb l’import i les condicions pactades. Es fa saber a l’exportador aquesta circumstància i els documents que haurà d’aportar. En aquest moment, el banc ordenant fa una reserva al compte de l’importador per l’import de l’ordre de pagament.

Quan l’exportador s’assabenta de l’ordre de pagament al seu favor procedeix a enviar la mercaderia a un punt convingut (pot ser una terminal, un dipòsit duaner, un magatzem, etc.). Simultàniament, envia la documentació requerida al banc pagador (banc corresponsal del banc ordenant al país de l’exportador).

En funció del grau de confiança entre els bancs, la revisió dels documents la pot fer el mateix banc pagador o es pot enviar al banc ordenant perquè sigui aquest qui en faci la verificació. En qualsevol dels dos casos, la verificació de la documentació serà només formal, comprovant que totes les dades que apareguin en cada document siguin correctes.

Una vegada els documents estan validats, el banc ordenant envia l’ordre de pagament que estava retinguda fins a aquest moment (utilitzant un missatge SWIFT MT103). També envia la documentació validada a l’importador perquè aquest pugui recollir la mercaderia del punt convingut.

Si l’ordre de pagament pren la forma de transferència s’abona al compte de l’exportador l’import de l’exportació. Si fos una ordre de pagament estricta, es posaria l’import a disposició de l’exportador a la caixa del banc pagador (aquesta opció s’utilitza molt rarament).

L’importador, amb la documentació rebuda del banc ordenant, anirà al punt convingut i recollirà la mercaderia.

Els riscos de l'ordre de pagament documentària

Si bé es cert que millora la seguretat en comparació d’una ordre de pagament simple (l’importador, quan paga, té evidència de l’enviament de la mercaderia), segueixen existint alguns riscos importants. Un d’aquests riscos té el seu origen en el fet que l’ordre de pagament és per defecte revocable, i per tant l’ordenant té la possibilitat de revocar o anul·lar una ordre de pagament abans de la seva data d’execució.

Es podria donar la circumstància que l’exportador envia la mercaderia al punt convingut, que es pot trobar al país de l’importador, i la documentació, confiant en l’avís de l’ordre de pagament al seu favor. Llavors, un cop enviada la mercaderia i la documentació, l’importador, abans que els documents siguin validats, podria revocar l’ordre de pagament. Evidentment, l’importador no podrà retirar la mercaderia, però l’exportador no cobrarà i es trobarà amb una mercaderia que és seva però que està situada en un altre país. L’exportador no tindrà cap més remei que repatriar la mercaderia (assumint també els costos de la repatriació) o intentar buscar ràpidament un segon comprador al país de l’importador, amb les pèrdues que ocasionaria (oferint importants descomptes per fer-la atractiva o pagant lloguer per a l’emmagatzematge de la mercaderia).

Per evitar aquest risc caldria fer una indicació expressa assenyalant que l’ordre de pagament acordada és irrevocable.

Un segon risc es presenta quan la decisió de validar o no la documentació presentada és del banc i aquest només fa una comprovació aparent i no comprova que la mercaderia enviada coincideixi amb la factura. Aquesta situació de risc es pot evitar si es demana un document d’un verificador extern, com ara el Bureau Veritas o la Société Générale de Surveillance, que certifiqui que el que es lliura és exactament l’acordat.

Una altra situació de risc deriva de la no-existència de regles internacionals relatives a les ordres de pagament que regulin de manera detallada el seu funcionament i les obligacions de les parts. Davant aquesta situació, estaran únicament sotmeses a la legislació nacional, la qual cosa provoca indefensió en l’exportador desconeixedor de la legislació de l’altre país.

Aquesta incertesa és el motiu pel qual les ordres de pagament documentàries són un mitjà de pagament molt poc utilitzat en el comerç internacional. Són cars a conseqüència de la complexitat de la seva gestió i aporten poques millores en la reducció del risc en relació amb les ordres de pagament simples. Comparativament, és més interessant utilitzar un crèdit documentari si es vol més seguretat amb un nivell semblant de complexitat.

La remesa documentària

Com les remeses simples, es tracta d’un mitjà de pagament pel qual un exportador envia al seu banc una sèrie de documents financers perquè els faci arribar a l’importador i aconseguir el seu cobrament de manera immediata o amb un venciment futur.

Els documents que s’inclouen en una remesa poden ser financers o comercials. Si només s’inclouen documents financers es tracta de remeses simples, i si també incorporen documents comercials es consideren remeses documentàries.

Els documents financers que es poden incloure en una remesa simple són lletres de canvi, pagarés, xecs o rebuts. En el cas de les remeses documentàries, conjuntament amb aquests documents financers també trobarem documents comercials de venda, transport, assegurança o certificació.

Segons els tipus de documents que incorpori una remesa documentària, podem trobar dues situacions diferents: que combinin documents financers i comercials (el més habitual) o que només incloguin documents comercials.

Una diferencia important de la remesa respecte als altres mitjans de pagament és que la iniciativa en el cas d’aquest mitjà la pren l’exportador, mentre que en els altres mitjans de pagament és a càrrec de l’importador. Per aquest motiu és important que l’importador reconegui aquest deute, i d’alguna manera aconseguir aquest reconeixent és la primera feina que s’encomana al banc.

Segons les instruccions que l’exportador doni al seu banc, es defineixen tres tipus de remeses:

- Les remeses en gestió de cobrament: es demana al banc que cobri la remesa.

- Les remeses en gestió d’acceptació: es demana al banc que l’importador accepti el compromís de pagament.

- Les remeses enviades per negociació: són remeses amb venciment diferit en les quals l’exportador demana al banc que li avanci el cobrament descomptant l’efecte.

Totes les instruccions que l’exportador doni al seu banc sobre com gestionar aquests documents figuraran escrites en el document anomenat carta d’instruccions.

Les remeses documentàries s’utilitzen quan no hi ha molta confiança entre l’exportador i l’importador. L’exportador manté la propietat de la mercaderia mentre l’importador no pagui o es comprometi a pagar, i l’importador no paga fins que no té evidència que l’exportador ha complert totes les condicions pactades en el contracte. En la figura es detalla el funcionament d’una remesa documentària.

El procés comença amb un contracte de compravenda conseqüència d’una relació comercial. En aquest cas, exportador i importador acorden per un costat utilitzar com a mitjà de pagament qualsevol instrument financer susceptible d’entrar en una remesa, com per exemple una lletra de canvi, i per un altre que l’exportador presenti els documents necessaris per poder fer el despatx d’exportació.

L’exportador iniciarà la remesa portant al seu banc (banc remitent) les lletres de canvi, els documents comercials i la carta d’instruccions. La funció del banc remitent serà cobrar les lletres i donar els documents a l’importador perquè pugui recollir la mercaderia. Segons les condicions de la venda i el grau de confiança, l’exportador enviarà la mercaderia a un punt convingut o esperarà a fer-ho posteriorment.

Un cop el banc remitent envia la remesa al banc presentador amb les instruccions corresponents descrites a la carta d’instruccions, el banc presentador validarà els documents comercials i se’ls guardarà.

A partir d’aquí és el banc presentador qui presentarà les lletres de canvi a l’importador perquè reconegui el deute al mateix temps que l’informa que té disponibles els documents comercials pactats i que han estat validats. Aquest reconeixement del deute es pot fer de dues maneres diferents: reconeixent-se el deute i fent el pagament, on en aquest cas es tractaria de documents a la vista (Cash Against Documents o CAD), o mitjançant l’acceptació de les lletres on l’importador reconeix el deute però pagarà més endavant (pagament diferit).

Si les lletres són pagades se les quedarà l’importador com a comprovant de pagament, i en canvi, si són acceptades es retornaran al banc presentador. Un cop en disposició del banc presentador, aquest les pot guardar fins al venciment per portar-les al cobrament o les pot enviar al banc remitent per si l’exportador les vol descomptar. Un cop finalitzats els tràmits financers, el banc presentador entregarà a l’importador els documents que li permetran retirar la mercaderia del punt convingut.

A mesura que el banc presentador vagi cobrant les lletres enviarà la liquidació al banc remitent i aquest ingressarà al compte de l’exportador la liquidació rebuda del banc presentador.

A la pràctica, aquest esquema simple pot ocasionar problemes importants, sobretot si s’utilitzen incoterms del grup C o D. Amb aquests incoterms l’importador pot no recollir la documentació i l’exportador es pot trobar amb la mercaderia refusada al país de l’importador, on haurà pagat el transport, i si vol repatriar la mercaderia també haurà de pagar la repatriació.

En canvi, si els incoterms utilitzats són EXW, FCA, FAS o FOB, la situació per a l’exportador és més favorable ja que el transport l’haurà pagat l’importador i és menys probable que rebutgi la mercaderia.

La carta d’instruccions

La carta d’instruccions conté les instruccions precises per al banc presentador com a representant del banc remitent al país de l’importador. Amb aquest document s’indica què ha de fer amb els documents de la remesa.

La carta d’instruccions ha de contenir com a mínim la informació següent:

- Indicació de si la remesa és simple o documentària.

- Dades personals del lliurat.

- Dades del banc presentador en cas que sigui escollit per l’exportador. Si el banc presentador és el banc corresponsal del banc remitent, aquesta dada no serà necessària.

- Indicació clara de l’import de la remesa i la data de venciment.

- Una relació detallada de tots els documents que acompanyen la remesa i el nombre d’exemplars de cadascun d’ells. No sempre es pot disposar de tots els documents des del començament, i és possible que algun d’ells només estigui disponible quan la mercaderia arribi al destí (per exemple, certificacions de control o qualitat).

- Indicació clara de qui ha d’assumir les despeses de gestió de la remesa.

- Indicació de com actuar si el lliurat es nega a pagar les despeses o comissions.

- Instruccions de si l’efecte pot ser protestat o no per motius d’impagament o no-acceptació.

Les normes de la CCI obliguen a adjuntar aquesta carta d’instruccions, ja que en les remeses els bancs només assumeixen la funció d’intermediaris i no poden prendre cap decisió. És a partir d’aquest document que saben com procedir i que els eximeix de fer cap actuació que no figuri en la carta d’instruccions.

La remesa documentària en gestió d’acceptació

Quan els documents d’una remesa no són a la vista es fa necessària l’acceptació del document per part de l’importador. És través de la carta d’instruccions que es demana al banc que sol·liciti a l’importador l’acceptació de les lletres. D’aquesta manera es reconeix el deute i més endavant es pot exigir el seu pagament.

Si l’importador no volgués acceptar la lletra s’hauria de demanar al banc presentador que aixequi un protest per falta d’acceptació. Aquest protest és necessari perquè el tenidor mantingui el dret a reclamar el pagament fent un regrés contra els endossants o el lliurador.

La remesa de documents comercials

Es tracta d’un cas especial de remeses on no s’inclou cap document financer i tots són documents comercials. Aquestes remeses inclouen un document especial anomenat rebut de fideïcomís o Trust Receipt.

El rebut de fideïcomís consisteix en un rebut signat per l’importador en el qual declara que ha rebut la mercaderia però sense adquirir la seva propietat. Només actua com a dipositari.

La raó per la qual el fideïcomís es considera remesa documentària és perquè es el banc qui facilita el document de fideïcomís al dipositari que, a canvi, signa un rebut comprometent-se a retornar les mercaderies en un termini determinat o, en cas contrari, pagar el seu valor.

Algunes raons per les quals un fideïcomís és una opció interessant són:

- Que la mercaderia abans de ser rebuda requereixi algun tipus d’inspecció al país de destí (molt freqüent en exportacions als Estats Units).

- Que s’encomani al dipositari que trobi un comprador al país de destí quan la mercaderia es troba en aquest país com a conseqüència d’una importació fallida per la no-acceptació d’una operació comercial anterior. Abans de repatriar-la o abandonar-la, l’exportador intentarà buscar un nou comprador.

- Que el dipositari sigui un agent comercial o un corresponsal de l’exportador al país de destí. El corresponsal no és el propietari de la mercaderia i només l’adquirirà un cop la tingui venuda.

- Que l’importador vulgui revisar la mercaderia abans de pagar-la.

Normativa internacional de les remeses. Les URC 522

La major part de les operacions de cobraments documentaris internacionals estan regulats per les Regles Uniformes Relatives als Cobraments (URC, Uniform Rules for the Collection of Commercial Paper). Aquestes normes es van elaborar per iniciativa de la Comissió de Tècniques i Pràctiques Bancàries de la CCI. La primera versió es va publicar l’any 1956, i es van anar revisant posteriorment l’any 1967 (fulletó 254) i l’any 1978 (fulletó 322). La versió actual, les URC 522, van ser aprovades el 15 de maig de 1995 amb 26 articles i van entrar en vigor l’1 de gener de 1996.

La Cambra de Comerç Internacional (CCI)

La Cambra de Comerç Internacional (CCI) és avui en dia l’organització empresarial més gran del món, creada l’any 1919 a París, un cop acabada la Primera Guerra Mundial, i el seu objectiu principal és establir una sèrie de normes que garanteixin la bona pràctica comercial.

Es tracta d’una organització privada que dóna protecció a empreses de més de 130 països en operacions comercials. A causa del seu caràcter privat, la CCI no té força per imposar les seves normes, per això els participants en una transacció comercial internacional han de manifestar de manera expressa la seva adhesió a les normes que les emparin.

Actualment té l’estatus d’entitat consultiva de primer ordre davant les Nacions Unides, i ha anat creant normes que es presenten en forma de publicacions (brochures). Cada publicació està numerada correlativament amb una nomenclatura llarga i una abreviació de tres lletres seguides del numero de publicació. Les URC 522 fan referència a les Uniform Rules for the Collection of Commercial Paper, que va ser la publicació 522 de la CCI (brochure 522).

En l’àmbit dels mitjans de pagament s’han publicat normes sobre:

- Les remeses: Uniform Rules for the Collection of Commercial Paper (URC 522).

- Els crèdits documentaris: Uniform Customs and Practice for Documentary. Credits (UCP 600). Existeix un annex anomenat eUCP, que regula la presentació electrònica.

- Garanties bancàries: Uniform Rules on Demand Guarantees (URDG 758).

- Crèdits standby: International Standby Practices (ISP 98).

- Garanties accessòries: Uniform Rules for Contract Bonds (URCB 524).

- Forfaiting: Uniform Rules for Forfaiting (URF 800).

- Obligacions de pagament bancàries: Uniform Rules on Bank Payment Obligations (URBPO 750).

A part d’aquestes publicacions reguladores dels mitjans de pagament, s’ha de fer esment d’unes altres dues que tenen molta incidència en els mitjans de pagament:

- Regles incoterms 2020 (brochure 723).

- Pràctica Bancària Internacional, International Standard Bank Practice (ISBP 745).

Als annexos es pot trobar un enllaç a la normativa completa de les URC522.

Les URC 522 contenen 26 articles agrupats en els següents set apartats:

A. Disposicions generals

Article 1: àmbit

- Les URC 522 s’aplicaran a les cobrances i obliguen les parts.

- Els bancs no tenen obligació de transmetre cobrances o instruccions rebudes amb posterioritat.

- Si el banc rebutja una cobrança ho ha de comunicar immediatament.

Article 2: definicions

- Defineix la cobrança i les seves variants.

- Indica com s’han d’entregar els documents.

Article 3: parts que hi intervenen

- Defineix cedent, ban remitent, banc cobrador, banc presentador i lliurat.

B. Forma i estructura de la cobrança

Article 4: instruccions de cobrament

- Exigeix que el cedent aporti la “carta d’instruccions” amb les instruccions de cobrament que s’han de facilitar al banc cobrador.

C. Forma de presentació

Article 5: presentació

- Defineix què s’entén per presentació.

- El documents s’han de presentar tal qual s’han rebut (només s’autoritza afegir el timbrat si la llei ho requereix).

- Si el remitent no designa presentador, el banc cobrador pot escollir el presentador que vulgui.

Article 6: vista/acceptació

- En els dos casos s’ha de fer sense demora.

Article 7: entrega de documents comercials

- Les lletres de canvi a la vista han de ser pagades quan s’entreguin els documents.

- Si el pagament és diferit, el banc remitent ha d’indicar com actuar amb els documents.

Article 8: creació de documents

- Si el banc cobrador ha de crear documents (per exemple, una lletra o un fideïcomís), ha de rebre instruccions del banc remitent indicant com s’ha de fer aquest document.

D. Obligacions i responsabilitats

Article 9: bona fe

- Els bancs actuaran de bona fe.

Article 10: documents i mercaderies/serveis/prestacions

- Les mercaderies no s’han d’enviar directament al banc.

- El banc no té cap responsabilitat en relació amb la mercaderia.

- Totes les despeses ocasionades al banc per la custòdia de la mercaderia seran carregades al cedent.

Article 11: exoneracions respecte als actes del receptor de les instruccions

- El banc actua per nom del cedent.

- El banc no té cap responsabilitat si no es compleixen les seves instruccions.

Article 12: exoneracions sobre els documents rebuts

- Els bancs només són responsables de la verificació aparent.

- El banc ha d’avisar ràpidament si falten documents o dels documents no correctes.

- Els bancs no poden fer cap modificació al document.

Article 13: exoneracions respecte a la validesa dels documents

- El banc no és responsable de comprovar ni l’exactitud ni l’autenticitat dels documents.

Article 14: exoneració per retards

- El banc no assumeix cap responsabilitat pel retard que pugui tenir un missatge o un document. Tampoc pel que fa a la traducció.

Article 15: força major

- El banc no assumeix cap responsabilitat en situacions de guerra, catàstrofes, lock-outs, etc.

E. Pagament

Article 16: pagament

- El pagament s’ha de fer sense demora.

Article 17: pagament en moneda local

- El pagament es farà en moneda local si així ho indica el document i si aquesta moneda està disponible de manera immediata.

Article 18: pagament en moneda estrangera

- El pagament es farà en moneda estrangera si així ho indica el document i si aquesta moneda està disponible de manera immediata.

Article 19: pagaments parcials

- Els pagaments parcials només es podran fer si estan expressament autoritzats.

- No s’entregarà el document fins que el pagament s’hagi completat.

F. Interessos, càrregues i despeses

Article 20: interessos

- Si el lliurat rebutja pagar interessos podrà rebre igualment la documentació llevat que les instruccions indiquin el contrari.

- En el cas d’interessos, s’haurà d’indicar el tipus d’interès, el període de liquidació i la base de càlcul.

Article 21: càrrecs i despeses

- Si el lliurat rebutja assumir els càrrecs i les despeses que se li havien assignat tindrà dret a rebre igualment els documents, llevat instrucció en contra, i el cedent assumirà aquests càrrecs i despeses.

- Els bancs poden exigir cobrar per avançat els càrrecs i les despeses.

G. Altres disposicions

Article 22: acceptació

- El banc presentador serà responsable que l’acceptació estigui ben feta.

- El banc no és responsable de l’autenticitat de les signatures ni de la capacitat de l’acceptant.

Article 23: pagaré

- El banc no és responsable de l’autenticitat de les signatures ni de la capacitat del signant.

Article 24: protest

- S’ha de donar instruccions al banc cobrador sobre com actuar en cas de protest.

- El banc no té obligació de protestar un efecte impagat o no acceptat.

- Les despeses del protest seran a càrrec del cedent.

Article 25: representant del cedent (case of need)

- Si el cedent designa un representant perquè actuï en cas d’impagament o no-acceptació s’ha d’informar el banc de quins poders té aquest representant.

- Si el representant no presenta poders, el banc no està obligat a fer-li cas.

Article 26: avisos

- Sobre la forma: tots els avisos han de contenir la referència de la remesa.

- Sobre el procediment: s’han de seguir les instruccions facilitades pel cedent.

- Sobre l’avís de pagament: s’ha de fer sense demora detallant les despeses carregades.

- Sobre l’avís d’acceptació: s’ha de fer sense demora.

- Sobre l’avís d’impagament/no-acceptació: s’ha de fer sense demora indicant les raons. Quan el banc remitent rebi aquesta informació haurà d’informar el presentador de com actuar.

Finalment, en un darrer apartat s’especifica que les parts se sotmetran a l’arbitratge de la CCI.

Avantatges i inconvenients de les remeses documentàries

Un dels avantatges d’utilitzar mitjans de pagament documentaris és que l’exportador manté el control de la mercaderia fins que l’importador paga o es compromet al pagament. Com que en aquest cas la iniciativa correspon a l’exportador, ha de vigilar que les condicions que es fixen en la compravenda no siguin contràries a aquest control.

Amb remeses documentàries no és apropiat utilitzar els incoterms EXW, FAS, FCA o FOB. En aquests quatre casos, el cost del transport és a càrrec de l’importador; per tant, quan l’exportador entrega la mercaderia al transportista perd el control. Per molt que després se li demani la presentació del document de transport, si l’importador actua de mala fe es pot quedar la mercaderia. Al document de transport consta qui és el destinatari i qui ha pagat el transport. En aquests casos, l’exportador entrega la mercaderia i pot no haver-la cobrat.

Un altre aspecte que cal tenir present és el mitjà de transport. Segons el funcionament d’una remesa documentària, quan l’importador paga o accepta la remesa se li entreguen els documents pactats. Un d’aquests documents és el de transport. En cas que l’exportador pagui el transport, grups C i D, la carta de transport és seva, i si posteriorment la vol passar a l’importador l’ha de transferir. L’únic document de transport que és transferible és el Bill of Lading, que es pot endossar i que a més és negociable. El CMR, el CIM o l’ Airway Bill són documents nominatius i no es poden negociar; per tant, no es podrien transferir a l’importador quan pagués o acceptés la remesa. L’única opció en aquests documents seria que l’importador fos el contractant del transport, però llavors succeiria, com s’ha comentat, que l’exportador pot entregar la mercaderia sense haver-la cobrat.

Avantatges i inconvenients per a l'exportador

Entre els avantatges per a l’exportador es troben que és l’únic mitjà en què porta la iniciativa. Gràcies a la possibilitat de descomptar els efectes, pot aconseguir finançament de les vendes a termini, i és una opció més segura que la remesa simple i més fàcil d’utilitzar que el crèdit documentari.

Els inconvenients més habituals se centren en la possibilitat de refús de la mercaderia per part de l’importador un cop enviada, i s’hi afegeix el risc d’impagament, que encara és més elevat que en les vendes amb cobrament ajornat. El banc no és responsable de la veracitat de la signatura de l’acceptant de l’efecte i és difícil repercutir despeses a l’importador.

Avantatges i inconvenients per a l'importador

Els principals avantatges és que resulta més simple de gestionar que el crèdit documentari i a més no consumeix crèdit. Obté finançament de l’exportador quan l’efecte té venciment diferit i pot ajornar el pagament fins que la mercaderia arribi al punt convingut. Un cop acceptada la lletra, pot revisar la mercaderia abans del pagament, i fins i tot la pot rebutjar un cop enviada.

Com a inconvenients, es pot trobar que no pot utilitzar la mercaderia sense autorització, i el pagament es fa contra documents que poden haver estat falsificats.