Pagament de la compravenda al comptat

Els empresaris i els professionals, en el desenvolupament de la seva activitat, efectuen cobraments i pagaments a clients i proveïdors per les compres de béns i serveis que es deriven de la seva activitat directa. Els moviments de diners que s’han generat en aquests cobraments i pagaments s’anomenen cobraments i pagaments al comptat, tant si s’han fet en efectiu com si hi ha intervingut una entitat bancària.

En l’activitat comercial, els mitjans més usuals per justificar cobraments i pagaments són, entre d’altres, el rebut, el xec i la domiciliació bancària.

Rebut

El rebut no és un document de pagament pròpiament dit, sinó un justificant de pagament que emet el venedor i el lliura al comprador.

El rebut és un document que acredita el pagament d’un deute amb la quantitat i de la manera expressada en el document.

Els rebuts consten de dues parts:

- Rebut: es lliura signat a la persona que efectua el pagament (comprador).

- Matriu: queda en possessió de l’emissor (venedor).

El contingut mínim del rebut és:

- Número de rebut.

- Data i lloc d’expedició.

- Nom o raó social del pagador.

- Concepte o objecte de pagament. Normalment s’hi indica la factura que es paga.

- Import en xifres i lletres.

- Signatura del creditor.

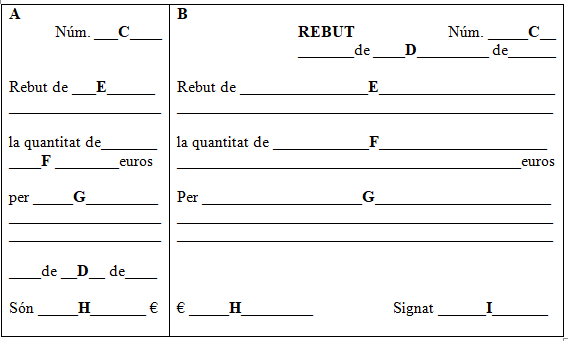

I té la forma que mostra la figura:

- A Matriu.

- B Rebut pròpiament dit.

- C Número de document correlatiu en el talonari.

- D Data d’emissió, que coincideix amb la de cobrament.

- E Nom de qui paga.

- F Quantitat en text.

- G Causa generadora del pagament.

- H Quantitat en xifres.

- I Signatura de qui emet, que coincideix amb el que cobra.

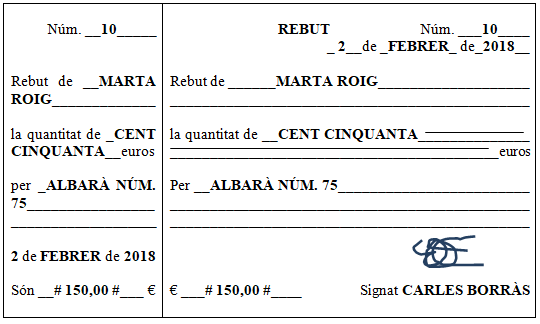

El següent exemple serveix per entendre millor el rebut:

Exemple de rebut

En Carles Borràs té un establiment de distribució de productes florals a Mataró. Acaba de repartir una comanda de flors, adobs i portatestos corresponent a l’albarà número 75. La clienta, la Marta Roig, li abona, el dia 2 de febrer del 2018, 150 EUR a compte de la factura 2.018/18.

En aquest cas, en Carles Borràs ha de fer un rebut a la Marta Roig com a justificant de l’ingrés a compte (vegeu la figura).

En Carles l’ha emplenat amb les dades disponibles. Recordeu que sense la signatura de l’emissor (Carles) el rebut no seria vàlid.

Les empreses també generen rebuts informàticament. En aquest cas, la matriu es converteix en un registre amb les mateixes dades que s’han fet servir per confeccionar-lo, la conservació de les quals s’ha de garantir fent les còpies de seguretat pertinents.

Xec

El xec permet a un tercer extreure diners del compte bancari de l’empresa per l’import total o parcial d’un deute. D’aquesta manera, constitueix un instrument de pagament al comptat.

El xec és un document mercantil pel qual una persona (lliurador) ordena a una entitat bancària (lliurat) que pagui una determinada quantitat de diners a l’ordre a una tercera (prenedor).

De la definició s’extreu que hi ha les següents figures:

- Lliurador: és la persona que expedeix el xec.

- Lliurat: és la persona obligada a fer el pagament, que ha de ser una entitat financera.

- Prenedor: és la persona que té dret a exigir que el xec es faci efectiu.

A vegades, el lliurador i el prenedor poden coincidir quan s’expedeix el xec a favor de si mateix per retirar diners del compte corrent.

Segons indica la Llei canviària i del xec a l’article 106, perquè aquest document tingui validesa ha de contenir els requisits formals següents:

Trobareu la plantilla del xec en format editable als annexos de la unitat.

- Denominació del xec impresa al document

- Nom del lliurat o de l’entitat financera efectuadora del pagament

- Quantitat a pagar, expressada en xifres i en lletres

- Data i lloc d’emissió

- Lloc de pagament imprès en el xec

- Signatura del lliurador

Si en un xec l’import escrit en números no coincideix amb l’import expressat en lletres, preval la quantitat escrita en lletres.

El xec, en la seva estructura, consta de dues parts: l’anvers i el revers.

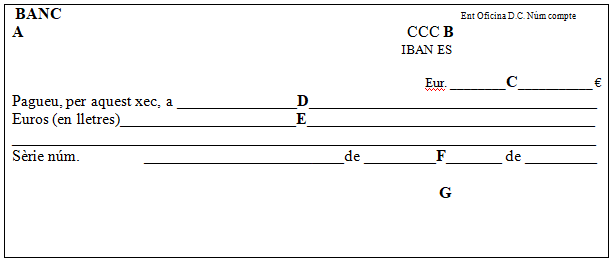

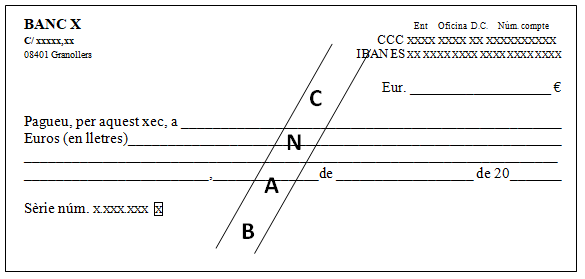

L’anvers té la forma que apareix en la figura:

- A Dades del lliurat. Banc emissor del xec.

- B Número complet del compte bancari contra el qual s’emet el xec i IBAN.

- C Quantitat d’euros que ha de pagar el lliurat, en xifres.

- D Persona que pot cobrar el xec. El prenedor, segons el que especifiqui, dona lloc a diferents modalitats.

- E Quantitat d’euros que ha de pagar el lliurat, en lletres.

- F Lloc i data d’emissió del xec, en lletres, excepte l’any, en xifres.

- G Signatura del lliurador. Titular del compte bancari que figura al xec.

El revers està en blanc, i en els xecs nominatius serveix per endossar, avalar o confirmar.

Tipus de xecs

L’empresa en la seva activitat comercial es pot trobar xecs emesos de diverses maneres o haver d’emtre xecs de diferent tipus:

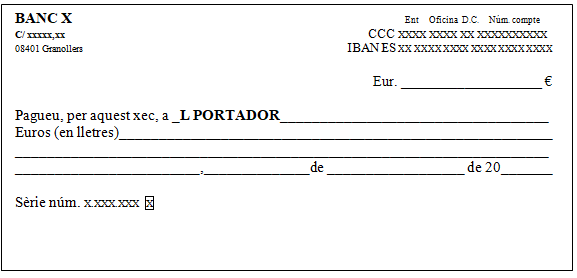

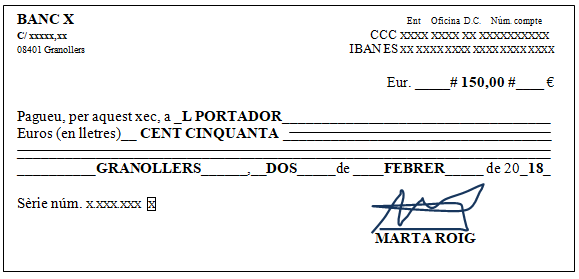

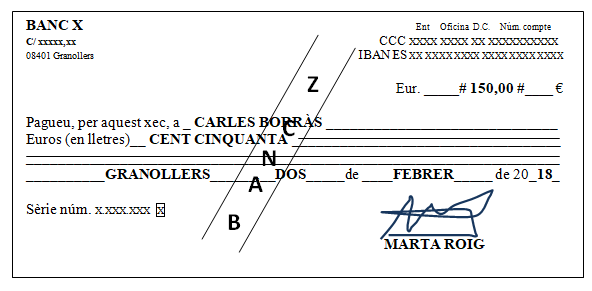

- Xec al portador: no es designa ningú per al cobrament i s’abona a la persona que el porti (vegeu la figura). Aquest tipus de xec es caracteritza perquè es paga a qualsevol persona que el presenti al cobrament. Actualment, la majoria d’entitats bancàries, encara que el xec sigui al portador, agafen les dades de la persona física o jurídica que el presenta a la finestreta per al cobrament.

Vegeu l’exemple per entendre’n millor el funcionament:

Exemple de xec al portador

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, corresponent a l’albarà número 75. En Carles Borràs demana que el xec el faci al portador. La lliuradora (Marta Roig) lliura el xec que es mostra a figura.

L’emplena amb les dades disponibles a l’enunciat, i el lloc d’emissió és la localitat de la Marta. Les quantitats en xifra porten el signe “#” a tots dos costats perquè no es pugui modificar la quantitat i escrites en lletres i guixat el que resta perquè no es pugui escriure més a continuació.

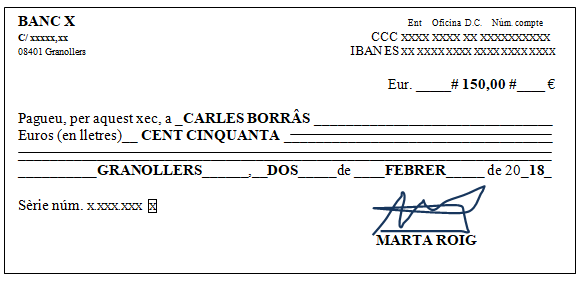

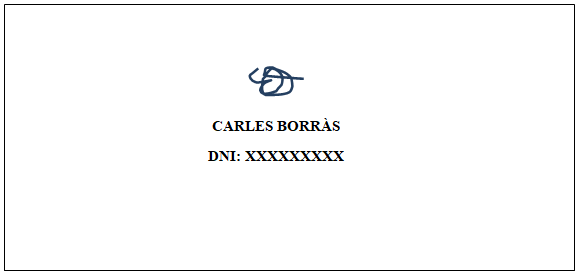

- Xec nominatiu: s’emet a favor d’una persona determinada, identificada amb nom i cognoms (vegeu la figura). Aquest tipus de xec es caracteritza perquè només el podrà cobrar la persona el nom de la qual hi figuri, i que signarà al revers amb el seu DNI. En cas de persones jurídiques, signen les persones autoritzades.

Vegeu el següent exemple per entendre-ho millor:

Exemple de xec nominatiu

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, corresponent a l’albarà número 75. En aquest cas, la lliuradora (Marta Roig) fa un xec nominatiu que es mostra a continuació (figura).

L’emplena amb les dades disponibles i a nom d’en Carles Borràs. Les quantitats en xifres porten el signe “#” a tots dos costats perquè no es pugui modificar la quantitat i escrites en lletres i guixat el que resta perquè no es pugui escriure més a continuació, igual que en l’exemple anterior.

Aquest xec només el pot cobrar en Carles Borràs perquè hi figura el seu nom, i en el moment del cobrament l’haurà de signar al revers amb el seu DNI com es mostra en la figura.

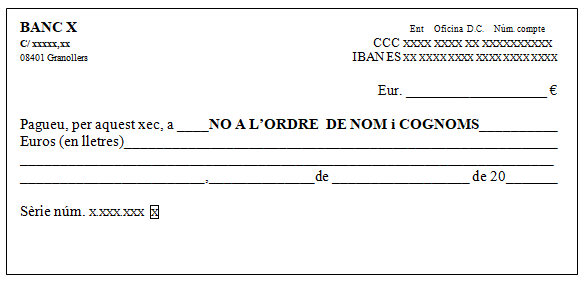

- Xec no a l’ordre: amb aquesta expressió queda extingida la possibilitat d’endós del document (vegeu la figura). Aquest tipus de xec es caracteritza perquè només el pot cobrar la persona el nom de la qual hi figuri, i que ha de signar al revers amb el seu DNI. En cas de persones jurídiques, signen les persones autoritzades. A més, no es pot endossar a un tercer per fer front a un possible pagament.

Vegeu el següent exemple per entendre-ho millor:

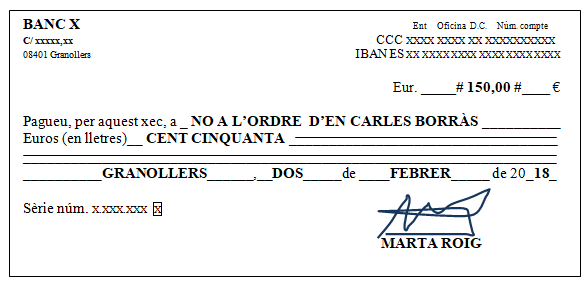

Exemple de xec no a l'ordre

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, corresponent a l’albarà número 75. En Carles Borràs demana que el xec el faci perquè no es pugui endossar. En aquest cas, la lliuradora (Marta Roig) fa un xec nominatiu amb l’expressió no a l’ordre com es mostra a la imatge següent: figura

L’emplena amb les dades disponibles i, a més del nom d’en Carles Borràs, hi escriu “no a l’ordre”. Aquest xec només el podrà cobrar en Carles Borràs, perquè no es pot endossar, i l’haurà de signar al revers amb el seu DNI quan el presenti al cobrament.

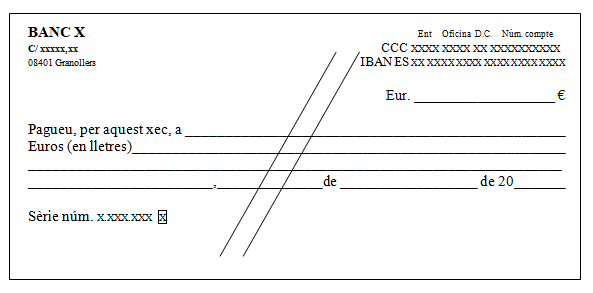

- Xec barrat general: el lliurador traça dues línies paral·leles en sentit transversal a l’anvers del document i obliga a ingressar el xec al compte del prenedor del document (beneficiari) (vegeu la figura). Aquest tipus de xec es caracteritza perquè només el pot cobrar la persona de la qual hi figuri el nom, i l’ha de signar al revers amb el seu DNI. En cas de persones jurídiques, signen les persones autoritzades. A més, només es pot cobrar ingressant-lo en un compte corrent.

Vegeu el següent exemple per entendre-ho millor:

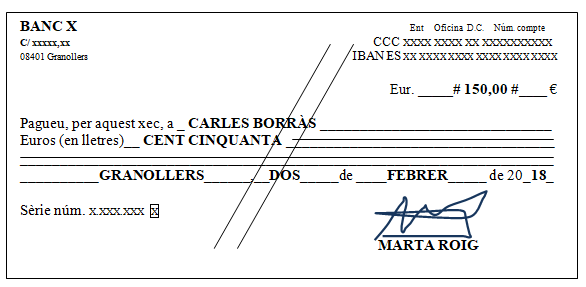

Exemple de xec barrat

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, que correspon a l’albarà número 75. En Carles Borràs demana que el xec el faci barrat. En aquest cas, la lliuradora (Marta Roig) fa un xec nominatiu barrat com es mostra a la imatge següent:figura

L’emplena amb les dades disponibles i, a més de constar-hi nom d’en Carles Borràs, el xec s’ha barrat. Aquest xec només el podrà cobrar en Carles Borràs ingressant-lo en un compte, i l’haurà de signar al revers amb el seu DNI quan el presenti al cobrament.

- Xec barrat especial: el lliurador, a més de traçar dues línies paral·leles, inclou entre aquestes el nom d’una entitat financera en concret. D’aquesta manera, el xec tan sols es pot cobrar al banc que s’indica entre les dues línies com es mostra a la imatge figura. Aquest tipus de xec es caracteritza perquè només el pot cobrar la persona el nom de la qual hi figuri, i que l’ha de signar al revers amb el seu DNI. En cas de persones jurídiques, signen les persones autoritzades. A més, només és pot cobrar ingressant-lo en un compte corrent del banc que s’hagi designat.

Vegeu el següent exemple per entendre-ho millor:

Exemple de xec barrat especial

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, que correspon a l’albarà número 75. En Carles Borràs demana que el xec el faci barrat perquè només es pugui cobrar en el Banc Z. En aquest cas, la lliuradora (Marta Roig) fa un xec nominatiu barrat que només es pugui cobrar ingressant-lo al Banc Z (vegeu la figura).

L’emplena amb les dades disponibles i, a més del nom d’en Carles Borràs, el xec s’ha barrat i entre les línies s’ha escrit Banc Z. Aquest xec només el podrà cobrar en Carles Borràs ingressant-lo en un compte del Banc Z, i l’haurà de signar al revers amb el seu DNI.

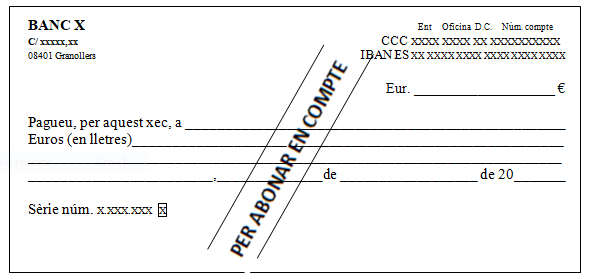

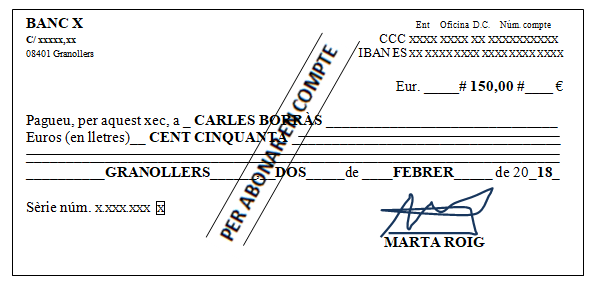

- Xec especial per abonar en compte: amb aquesta modalitat s’obliga a ingressar el xec en un compte i es prohibeix expressament el pagament en efectiu (vegeu la figura). Aquest tipus de xec es caracteritza perquè només el podrà cobrar ingressant-lo en un compte corrent. Ja està imprès amb el barrat per ser ingressat, i en algunes entitats el talonari d’aquest tipus de xecs són gratuïts.

Vegeu el següent exemple per entendre-ho millor:

Exemple de xec per abonar en compte

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, que correspon a l’albarà número 75. La Marta disposa de xecs per abonar en compte. En aquest cas, la lliuradora (la Marta Roig) fa un xec especial per abonar en compte que només es pugui cobrar ingressant-lo en un compte corrent com es mostra a la imatge següent: figura)

L’emplena amb les dades disponibles i, a més de figurar-hi el nom d’en Carles Borràs, el xec està barrat i només es pot cobrar ingressant-lo en un compte corrent.

- Xec conformat: és una modalitat de pagament més fiable que el xec simple, ja que el lliurat insereix una clàusula al revers del document mitjançant la qual s’acredita l’autenticitat de la signatura i l’existència de fons per cobrir la quantitat indicada al xec (vegeu la figura). Aquest tipus de xec es caracteritza perquè garanteix l’import, però l’entitat financera cobrarà una comissió en funció de l’import nominal per realitzar el conforme en el revers.

Vegeu el següent exemple per entendre-ho millor:

Exemple de xec conformat

La Marta Roig, de Granollers, emet un xec el dia 2 de febrer del 2018 a favor d’en Carles Borràs, que té un establiment de distribució de productes florals a Mataró, per 150 EUR, que correspon a l’albarà número 75. En Carles Borràs demana que el xec nominatiu sigui conformat. En aquest cas, la lliuradora (la Marta Roig) fa un xec i demana a la seva entitat financera que el conformi com es mostra a les imatges següents:figura i figura

L’ha emplenat amb les dades disponibles, i l’entitat financera (lliurat) ha emplenat la part de darrere del xec.

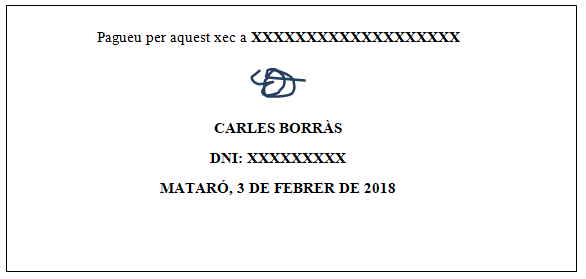

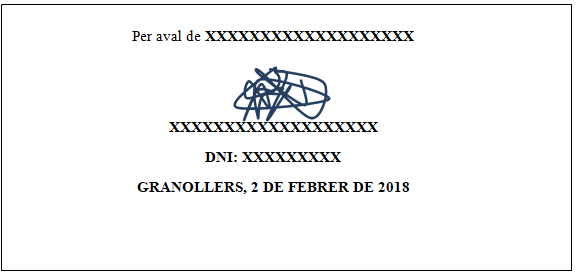

El revers del xec s’utilitza en els següents casos:

- Xecs nominatius: ha de signar la persona que ha de cobrar-lo, en cas que sigui un xec nominatiu (vegeu la figura).

- Endossament del xec: s’ha d’emplenar amb la fórmula “Pagueu per aquest xec a…”, juntament amb la signatura del destinatari i la data (vegeu la figura).

- Aval del xec: s’ha d’emplenar amb la fórmula “Per aval de…”, juntament amb la signatura de l’avalador (vegeu la figura).

Transferència bancària

La transferència bancària és la forma que té el comprador de fer arribar el pagament d’un deute al compte bancari del venedor. En aquest tipus de pagament es necessiten dues entitats bancàries (una per al comprador i una per al venedor), però a vegades pot coincidir.

La transferència bancària és l’operació per la qual una persona física o jurídica (ordenant) dóna la instrucció a la seva entitat bancària perquè enviï, amb càrrec a compte, una determinada quantitat de diners al compte d’una altra persona o empresa (beneficiari).

El document que ordena una transferència bancària és l’ordre de transferència. Avui en dia no cal anar a l’oficina de l’entitat bancària, ja que es pot fer per internet.

Les parts que intervenen en una transferència bancària són:

- Ordenant: persona física o jurídica titular del compte que ordena que s’efectuï el traspàs de fons.

- Beneficiari: persona física o jurídica que rep la quantitat transferida.

- Entitats financeres: banc de l’ordenant i del beneficiari.

L’ordre de transferència ha de contenir les dades següents:

- Data

- Dades identificatives de l’ordenant

- Número de compte de l’ordenant

- Import

- Dades identificatives del beneficiari

- Entitat i número de compte del beneficiari

- Motiu de la transferència

- Signatura de l’ordenant

En la transferència bancària, el comprador dóna l’ordre al seu banc perquè traslladi una quantitat determinada de diners del seu compte al compte del venedor. L’ordre de transferència en suport paper ha d’anar signada per l’ordenant (comprador) com a senyal de conformitat o autorització de l’operació. En canvi, quan es fa per internet, l’entitat bancària té el seu mecanisme per demanar l’autorització. Normalment utilitza un mòbil, al qual envia un número de control. En el cas que es faci en suport paper, l’entitat financera facilita una còpia segellada de l’ordre de transferència a l’ordenant com a comprovant de l’operació efectuada.

Característiques de les transferències bancàries:

- Moment del cobrament: si es fa d’una entitat financera a una de la mateixa entitat, es disposa dels diners el mateix dia. En canvi, cal esperar fins a dos dies hàbils si es tracta d’entitats financeres diferents.

- Moment del pagament: el pagament és immediat, ja que es retira al moment del compte bancari de l’ordenant.

- Cost: l’entitat financera carrega comissions bancàries. Les empreses solen negociar amb les entitats financeres el cost d’aquestes operacions.

- Justificant de pagament: sempre hi ha còpia de l’ordre de transferència segellada pel banc o impresa per l’ordenant, en el cas que es faci per internet.

Ingrés bancari

L’ingrés en compte és una modalitat de transferència que consisteix a ingressar efectiu en un compte del qual sigui titular el creditor. El comprador ha d’anar a l’entitat financera del venedor i efectuar l’ingrés.

L’ingrés bancari és l’operació per la qual una persona física o jurídica (ordenant) ingressa diners al compte bancari d’una altra persona o empresa (destinatari).

En el moment de fer l’operació s’ha de facilitar informació com el nom i el número de compte del destinatari, el motiu del dipòsit fet i el nom de l’ordenant. Amb aquestes dades, el destinatari té tota la informació de qui ha fet la transferència. Tota aquesta informació quedarà detallada en l’imprès del banc que el comprador signa, i se’n queda una còpia segellada com a justificant.

Les parts que intervenen en un ingrés bancari són:

- Ordenant: persona física o jurídica que fa l’ingrés en un compte d’un tercer.

- Destinatari: persona física o jurídica que rep la quantitat ingressada.

- Entitat financera: banc del destinatari.

Característiques de l’ingrés bancari:

- Moment del cobrament: és immediat.

- Cost: no hi ha despeses per a cap part.

- Justificant de pagament: sempre hi ha un imprès segellat pel banc que rep l’ordenant.

Domiciliació bancària

La domiciliació bancària serveix perquè es carregui en el compte de l’empresa rebuts que es cobren periòdicament, com són el de l’aigua, la llum, el telèfon, el lloguer, etc.

La domiciliació bancària és el càrrec en comptes de dipòsit o en comptes corrents oberts en una entitat bancària dels pagaments que han d’abonar les empreses o els particulars.

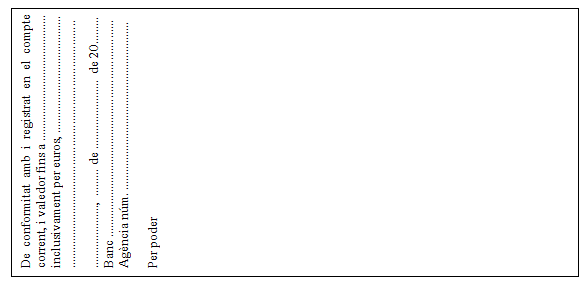

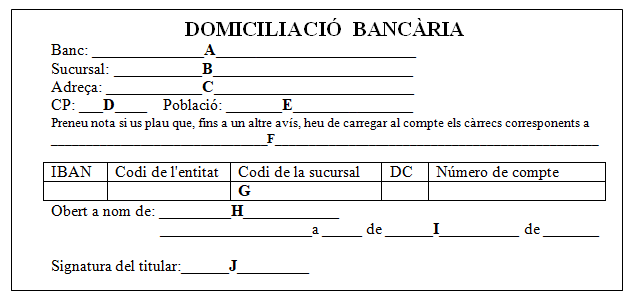

Per domiciliar un pagament s’ha d’omplir un formulari amb el contingut següent:

- Nom i adreça de l’entitat financera prestadora del servei.

- Nom del titular del compte bancari.

- Data a partir de la qual es durà a terme la domiciliació.

- Signatura del titular del compte, perquè quedi constància expressa del consentiment del càrrec en compte.

- Codi de referència, que identifica el client ordenant des del punt de vista intern i que consta del NIF i d’un sufix de tres dígits.

- Codi de compte del client.

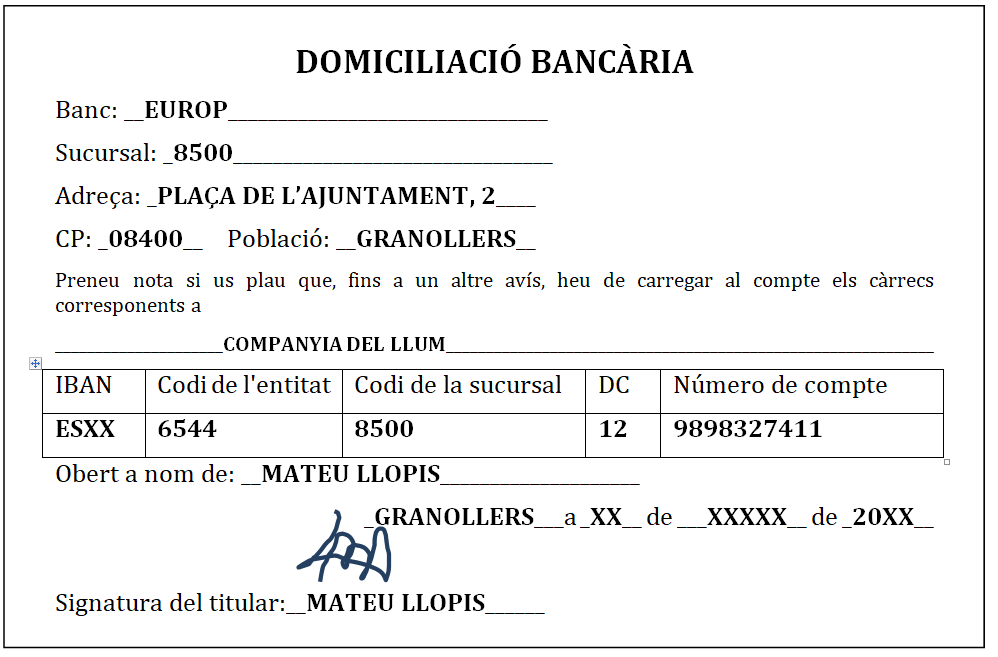

El document que es fa servir es mostra en la figura:

- A Nom de l’entitat on es vol fer la domiciliació bancària.

- B Codi de la sucursal on es vol fer la domiciliació bancària.

- C Adreça de la sucursal on es vol fer la domiciliació bancària.

- D Codi postal de la sucursal on es vol fer la domiciliació bancària.

- E Localitat de la sucursal on es vol fer la domiciliació bancària.

- F Operació que es vol domiciliar.

- G Número de compte on es fa el càrrec.

- H Nom del titular del compte on es fa el càrrec.

- I Localitat i data.

- J Signatura del titular del compte.

Vegeu el següent exemple per entendre-ho millor:

Exemple de domiciliació bancària

En Mateu Llopis acaba d’obrir una botiga d’animals al carrer de l’Albert, 36, de Granollers. Vol domiciliar els pagaments periòdics que ha d’assumir del rebut de la llum a la sucursal del Banc Europa situada a la plaça de l’Ajuntament, 2, de la mateixa localitat. El seu número de compte és 6544-8500-12-9898327411. Ha d’emplenar el document de domiciliació de pagament.

En aquest cas, en Mateu Llopis emplena el formulari de domiciliació bancària i el lliura a la seva entitat bancària (vegeu la figura).

Les domiciliacions de pagament tenen validesa per un temps indefinit mentre no es produeixi alguna de les situacions següents:

- Anul·lació pel titular del compte o domiciliació rebutjada per l’entitat financera

- Canvi de titularitat de les domiciliacions

El fet de domiciliar pagaments implica tenir sempre un romanent d’efectiu per fer-hi front i que no es produeixin impagaments.

Targeta electrònica

Una targeta electrònica és una targeta de plàstic amb un logotip personalitzat del banc, per evitar falsificacions, i una banda magnètica (on s’identifica el compte i el titular) que permet al seu titular fer pagaments. Algunes inclouen un xip que requereix l’ús d’un codi personal per poder utilitzar-les.

Les més habituals són:

- Targetes bancàries: associades a un compte bancari. Poden ser de dèbit (descompte immediat del pagament en el compte bancari) o de crèdit (descompte ajornat amb un cost en el compte bancari).

- Targetes de compra: facilitades pels grans establiments, faciliten als clients poder pagar les compres fetes en els seus establiments.

La targeta electrònica és la targeta rectangular de plàstic amb banda magnètica associada a un número de compte d’una entitat bancària que permet fer pagaments al seu tenidor.

Cal veure separadament el procés que suposen el pagament i el cobrament a través d’aquest mitjà, perquè els procediments i les condicions són diferents per al pagador (comprador) que per al cobrador (venedor).

Quan es fa un pagament a través de targeta electrònica només pot usar-la el seu titular en caixers automàtics i en compres realitzades en determinats establiments, màquines o pàgines web d’internet. Per ser titular d’una targeta bancària únicament és necessari sol·licitar-la a l’entitat financera on es té obert un compte. El seu cost varia en funció de l’entitat financera.

L’import de la compra es carrega al compte del titular en la data prevista segons si la targeta és de dèbit o de crèdit. Aquest import està limitat en funció de la solvència de què disposi el titular del compte corrent.

Característiques del pagament amb targeta electrònica:

- Moment del pagament: immediat (targeta de dèbit) o ajornat (targeta de crèdit).

- Cost: petita quota anual. A més, a les targetes de crèdit s’han d’afegir els interessos per l’ajornament en funció dels imports de les compres.

- Justificant de pagament: tiquets expedits en les operacions fetes amb targeta.

Quan es fa el cobrament amb targeta de crèdit el venedor ha de disposar d’un contracte amb una entitat financera en la qual té un compte obert. L’entitat li facilita un datàfon, l’aparell que permet la codificació de les dades de la targeta i la connexió amb els sistemes electrònics del banc. Quan el venedor introdueix la targeta electrònica, l’aparell en llegeix les dades. En uns instants es rep la conformitat del pagament, s’imprimeix un tiquet que recull totes les dades de l’operació i el client ha de signar o introduir un codi com a autorització a l’operació feta.

Característiques del cobrament amb targeta electrònica:

- Moment del cobrament: ajornat entre 1 i 2 dies després, depenent de cada entitat financera.

- Cost: comissió al venedor per aquest servei.

En l’actualitat ja hi ha moltes entitats bancàries que substitueixen la targeta electrònica per una aplicació de mòbil que permet fer les mateixes operacions sense utilitzar la targeta magnètica convencional.

Gir postal

El gir postal és una modalitat de pagament en què el comprador envia els diners utilitzant un operador postal, i el cost pot ser més o menys elevat.

El gir postal és l’operació per la qual una persona física o jurídica (ordenant) envia diners a una altra persona o empresa (destinatari).

El comprador lliura els diners a l’operador postal, que s’encarrega de fer-los arribar al venedor a canvi d’una taxa calculada segons l’import que s’envia. El venedor rep els diners en funció de la modalitat de gir postal:

- Gir immediat: els diners estan disponibles immediatament en qualsevol oficina de l’operador postal. Aquesta modalitat només està disponible per a enviaments en territori espanyol.

- Gir no immediat: els diners es lliuren al domicili del destinatari en un termini de 3 a 5 dies, si és dins del territori nacional. Per a altres països depèn del país de què es tracti.

Les parts que intervenen en el gir postal són:

- Ordenant: persona física o jurídica que fa el gir postal.

- Destinatari: persona física o jurídica que rep els diners.

- Operador postal: empresa que ofereix el servei.

Característiques del gir postal:

- Moment del cobrament: segons la modalitat de gir postal.

- Moment del pagament: immediat.

- Cost: import fix més un percentatge sobre l’import girat.

- Justificant de pagament: document del gir.

Pagament contra reemborsament

En aquesta modalitat d’enviament, el venedor es dirigeix a un operador postal o a una empresa de missatgeria o de transports per contractar el servei i la forma d’enviar el paquet. Depenent de les condicions de l’enviament i la forma de pagament, el cost pot ser més o menys elevat, i se’n fa càrrec el comprador.

El pagament contra reemborsament és l’operació de lliurar una quantitat de diners per part d’una persona física o jurídica (lliurat) a un operador postal, que els dóna a una altra persona o empresa (destinatari).

Les parts que intervenen en el pagament contra reemborsament són:

- Lliurat: persona física o jurídica que fa el pagament.

- Destinatari: persona física o jurídica que rep els diners.

- Operador postal: empresa que ofereix el servei i dóna els diners cobrats al destinatari.

Característiques del pagament contra reemborsament:

- Moment del cobrament: al cap de pocs dies.

- Moment del pagament: immediat a la recepció del paquet.

- Cost: preu de la mercaderia més les despeses de l’enviament.

- Justificant: si no es paga no lliuren el paquet, i l’operador postal lliura un albarà on consta l’import pagat.