Impost sobre el valor afegit (IVA)

L’impost sobre el valor afegit (IVA) es tracta de la principal figura en l’àmbit de la imposició indirecta. Va substituir l’impost general sobre el tràfic d’empreses. La normativa aplicable a aquest impost és la Llei 37/1992, de l’impost sobre el valor afegit (LIVA).

L’impost sobre el valor afegit és un impost indirecte que grava el consum. Els contribuents són els empresaris o professionals, però la càrrega econòmica de l’impost recau sobre el consumidor final.

L’IVA (Value Added Tax, VAT, en anglès) és una figura impositiva implantada a tota la Unió Europea. La Comissió Europea és responsable d’assegurar la correcta aplicació de la directiva de l’IVA, però cada estat membre és el responsable de la transposició d’aquestes disposicions a la legislació nacional i la seva correcta aplicació dins del seu territori.

Les directives són disposicions normatives de dret comunitari que vinculen els Estats de la Unió. Correspon a les autoritats de cada estat la transposició a la normativa nacional i la seva aplicació en el seu territori.

Estructura de l'impost

L’IVA és un impost de naturalesa indirecta, perquè recau sobre una manifestació indirecta de la capacitat econòmica, concretament sobre el consum de béns i serveis.

Grava els tipus d’operacions següents:

- Lliurament de béns i prestacions de serveis realitzada per empresaris i professionals en el desenvolupament de la seva activitat.

- Adquisició intracomunitària de béns, que en general també és realitzada per empresaris i professionals, encara que en ocasions també poden ser realitzades per particulars.

- Importació de béns, qualsevol que sigui qui la realitzi, ja sigui empresari, professional o particular.

Les notes més destacades d’aquest impost són:

- Impost indirecte, ja que recau sobre el consum de béns i serveis.

- Impost real, ja que es defineix sense fer referència a ningú en concret.

- Impost de meritació instantània, ja que es merita operació a operació.

- Impost plurifàsic, ja que grava cadascuna de les fases del procés de fabricació i comercialització.

- Impost objectiu, ja que s’exigeix sense tenir en compte les circumstàncies personals del subjecte passiu a l’hora de determinar el deute tributari.

- Impost general, perquè grava tot el tràfic empresarial i professional.

- Impost neutral, ja que no incideix en els costos, al mateix temps que no grava les operacions de comerç exterior.

Funcionament general

En l’aplicació de l’impost per a empreses i professionals es poden distingir dos aspectes:

- Per les seves vendes o prestacions de serveis repercuteixen als compradors les quotes d’IVA que corresponguin, amb obligació d’ingressar-les en el Tresor.

- Per les seves adquisicions suporten quotes que tenen dret a deduir a les seves declaracions-liquidacions periòdiques. A cada declaració han de declarar l’IVA repercutit als clients, restant-ne el suportat en les compres i adquisicions als proveïdors. El resultat pot ser tant positiu com negatiu. Si el resultat és positiu ha d’ingressar-se al Tresor. Si és negatiu, amb caràcter general, es compensa en les declaracions-liquidacions següents. Només al final de l’exercici, a l’última declaració presentada, si el resultat és negatiu es pot optar per sol·licitar la devolució o bé compensar el saldo negatiu a les declaracions-liquidacions de l’exercici següent.

Exemple de funcionament general de l'impost

Imagineu un producte industrial la cadena de producció del qual s’inicia amb la venda de matèries primeres per a la seva transformació i que acaba amb la venda al consumidor final. Per simplificar, suposeu que l’empresari que ven les matèries primeres no ha suportat IVA (vegeu la taula).

| Preu sense IVA | IVA repercutit (21%) | Preu de venda | IVA suportat | IVA a ingressar | |

|---|---|---|---|---|---|

| Matèries primeres | 10 | 21 | 121 | 0 | 21-0=21 |

| Transformació | 200 | 42 | 242 | 21 | 42-21=21 |

| Majorista | 400 | 84 | 484 | 42 | 84-42=42 |

| Venda al consumidor | 500 | 105 | 605 | 84 | 105-84=21 |

| TOTAL | 105 |

Cada empresa ha suportat l’impost que li ha estat repercutit pel seu proveïdor. Aquesta quota és la quantitat que poden deduir en presentar les seves corresponents autoliquidacions de l’IVA. La repercussió final, és a dir, l’impost pagat pel consumidor final en concepte d’IVA és de 105 EUR, provinents de multiplicar el preu final del producte (500 EUR) pel tipus impositiu del 21%. Aquest impost ha estat ingressat en la Hisenda Pública a poc a poc per cada empresari o professional en funció del valor afegit al bé o servei en la seva concreta fase de producció i distribució.

En l’aplicació de l’impost convé distingir dues parts clarament diferenciades: l’IVA meritat i l’IVA suportat deduïble.

Àmbit territorial

L’àmbit d’aplicació de l’impost de l’IVA és la Península i les Illes Balears. Queden exclosos del seu àmbit d’aplicació les Canàries, Ceuta i Melilla. Per tant, només estan subjectes a l’IVA espanyol les operacions que es considerin realitzades a la Península i les Illes Balears, segons les normes vigents.

En l’àmbit espacial d’aplicació s’inclouen al TAI les illes adjacents, el mar territorial fins al límit de 12 milles nàutiques i l’espai aeri corresponent a aquest àmbit.

TAI: territori d’aplicació de l’impost.

Cessió de l'impost a les comunitats autònomes de règim comú

Segons es regula en el sistema de finançament de les comunitats autònomes, i amb efectes des de l’1 de gener de 2009, se cedeix a les comunitats el 50% del rendiment de l’impost sobre el valor afegit produït al seu territori.

Es considera produït al territori d’una comunitat autònoma el rendiment cedit de l’IVA que correspongui al consum en aquesta comunitat. No hi ha possibilitat d’assumir competències normatives per part de les comunitats autònomes en relació amb l’IVA.

Fet imposable

El fet imposable origina el naixement de l’obligació tributària. Estan gravades per l’IVA els lliuraments i les prestacions de serveis respecte de les quals es compleixin simultàniament els requisits següents:

- Que es tracti d’un lliurament de béns o una prestació de serveis realitzada a títol onerós. S’assimilen a aquestes certes operacions d’autoconsum de béns i serveis que es realitzen sense contraprestació.

- Que sigui realitzada per un empresari o professional.

- Que es realitzi en el desenvolupament d’una activitat empresarial o professional.

- Que l’operació sigui realitzada en l’àmbit d’aplicació de l’impost.

- Que l’operació no aparegui entre els supòsits de no subjecció prevists en la llei.

- Que l’operació no aparegui entre els supòsits d’exempció prevists en la llei.

Concepte de lliurament de béns i de prestació de serveis

La llei l’impost defineix què s’ha d’entendre per lliurament de béns i ofereix un concepte residual de prestació de serveis. Així mateix, considera com assimilades als lliuraments de béns o prestacions de serveis a títol onerós certes operacions efectuades sense contraprestació (autoconsum).

La transmissió onerosa és aquella en la qual es produeix una contraprestació davant l’intercanvi d’un bé o dret entre les parts, que pot ser dinerària o patrimonial.

La llei de l’impost estableix, en el seu article 8.1, la regla general de què s’entén per lliurament de béns:

“Es considerarà lliurament de béns la transmissió del poder de disposició sobre béns corporals, és a dir, la transmissió del poder de disposar dels béns amb les facultats atribuïdes al seu propietari.

Tenen la condició de béns corporals, a aquests efectes, el gas, la calor, el fred, l’energia elèctrica i altres modalitats d’energia.”

Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit. Article 8.1

La llei també estableix en l’apartat 2 del mateix article 8 unes regles específiques per les quals es consideren lliuraments de béns determinades operacions independentment que es produeixi o no la transmissió del poder de disposició.

En l’article 9 es defineix l’autoconsum de béns com una operació assimilada al lliurament de béns.

La llei defineix, en el seu article 11, les prestacions de serveis com tota operació subjecta a l’impost que no tingui la consideració de lliurament, adquisició intracomunitària o importació.

En particular, es considera que són una prestació de serveis:

- L’exercici independent d’una professió, art o ofici.

- Els arrendaments de béns, indústria o negoci, empreses o establiments mercantils, amb o sense opció de compra.

- Les cessions de l’ús o gaudi de béns.

- Les cessions i concessions de drets d’autor, llicències, patents, marques de fàbrica i comercials i altres drets de propietat intel·lectual i industrial.

- Les obligacions de fer i no fer i les abstencions estipulades en contractes d’agència o venda en exclusiva o derivades de convenis de distribució de béns en àrees territorials delimitades.

- Les execucions d’obra que no tinguin la consideració de lliuraments de béns conformement al que es disposa en l’article 8 de la llei.

- Els traspassos de locals de negoci.

- Els transports.

- Els serveis d’hostaleria, restaurant o acampament i les vendes de begudes o aliments per al seu consum immediat en el mateix lloc.

- Les operacions de segur, reassegurança i capitalització.

- Les prestacions d’hospitalització.

- Els préstecs i crèdits en diners.

- El dret a utilitzar instal·lacions esportives o recreatives.

- L’explotació de fires i exposicions.

- Les operacions de mediació i les d’agència o comissió quan l’agent o comisionista actuï en nom aliè. Quan actuï en nom propi i intervingui en una prestació de serveis s’entendrà que ha rebut i prestat per si mateix els corresponents serveis.

- El subministrament de productes informàtics quan no tingui la condició de lliurament de béns, considerant-se accessòria a la prestació de serveis el lliurament del corresponent suport.

Concepte d'empresari o professional

El lliurament de béns o prestació de serveis ha de ser realitzat per un empresari o professional perquè estigui subjecte a l’IVA. Els empresaris i professionals es defineixen d’una forma específica en l’IVA.

Tenen aquesta consideració:

- Els qui realitzin activitats empresarials o professionals, tret que les efectuïn exclusivament a títol gratuït.

- Les societats mercantils, excepte prova en contrari.

- Els qui explotin un bé corporal o incorporal amb el fi d’obtenir ingressos continuats en el temps. En particular, els arrendadors de béns.

- Els qui urbanitzin terrenys, promoguin, construeixin o rehabilitin edificacions destinades a la seva venda, adjudicació o cessió, encara que sigui ocasionalment.

- Els particulars que realitzin a títol ocasional el lliurament d’un mitjà de transport nou eximeix de l’impost per destinar-se a un altre Estat membre de la Unió Europea, els quals seran empresaris únicament respecte d’aquesta operació.

La condició d’empresari o professional, en els casos dels quatre primers punts, es té a l’efecte de l’IVA des del moment en què s’adquireixin béns o serveis amb la intenció, confirmada amb elements objectius, de destinar-los al desenvolupament de les corresponents activitats.

Operacions no subjectes a IVA

Hi ha una sèrie d’operacions no subjectes a l’IVA que queden excloses de l’aplicació de l’impost, és a dir, són aquelles en les quals no es produeix fet imposable.

No estan subjectes a l’impost:

- Les transmissions de béns i drets del patrimoni empresarial o professional en els casos següents:

- Quan es transmeti tot el patrimoni a un únic comprador i aquest continuï l’exercici de la mateixa activitat.

- Quan es produeixi com a conseqüència d’una fusió, escissió, operació no dineraria o bescanvi de valors.

- Les transmissions “mortis causa” de tot o part del patrimoni respecte dels adquirientes que continuïn l’exercici de les mateixes activitats del causant.

- Els lliuraments gratuïts de mostres de mercaderies sense valor comercial estimable i les prestacions de serveis de demostració gratuïtes amb finalitats de promoció.

- Els lliuraments sense contraprestació d’impresos o objectes de caràcter publicitari.

- Els serveis prestats per persones físiques en règim de dependència laboral o administrativa.

- Els serveis prestats a les cooperatives pels seus socis de treball.

- Els autoconsumos de béns i serveis si no es va atribuir el dret a deduir total o parcialment l’IVA suportat en l’adquisició dels mateixos.

- Les operacions realitzades directament pels Ens Públics sense contraprestació o mitjançant contraprestació de naturalesa tributària.

- Les concessions i autoritzacions administratives.

- Les prestacions a títol gratuït que resultin obligatòries per al subjecte passiu en virtut de normes jurídiques o convenis col·lectius.

- Les operacions realitzades per les comunitats de regantes per a l’ordenació i aprofitament de les aigües.

- Els lliuraments de diners a títol de contraprestació o pagament.

Operacions exemptes d'IVA

Les exempcions vénen regulades en el títol II de la llei de l’IVA. Són lliuraments o prestacions de serveis que suposen la realització del fet imposable de l’impost, però respecte de les quals la Llei estableix que no han de ser sotmeses a gravamen.

En l’IVA hi ha dos tipus d’exempcions clarament diferenciades:

- Exempcions plenes. A l’empresari o professional que realitza el lliurament o presta el servei i que no repercuteix l’impost, se li permet deduir l’IVA suportat en les adquisicions relacionades amb l’operació exempta, sempre que reuneixi tots els requisits per a la deducció. Són exempcions plenes els lliuraments de béns i prestacions de serveis exemptes relacionades amb operacions exteriors i assimilades.

- Exempcions limitades. S’estableix l’exempció del lliurament del bé o prestació del servei, però no es permet deduir l’IVA suportat per l’empresari o professional en les adquisicions relacionades amb l’operació exempta. Són exempcions limitades les relacionades amb operacions interiors. Es classifiquen en funció de la matèria que afecten:

- Exempcions en operacions mèdiques i sanitàries

- Exempcions relatives a activitats educatives

- Exempcions socials, culturals i esportives

- Exempcions en operacions d’assegurances i financeres

- Exempcions immobiliàries

- Exempcions tècniques

- Altres exempcions

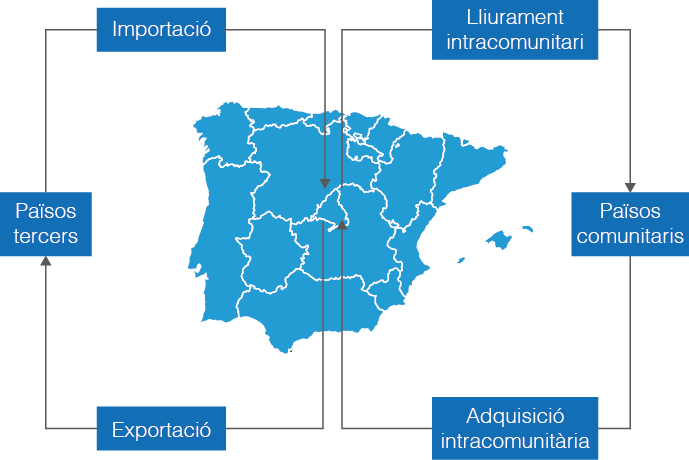

Adquisicions intracomunitàries i importacions de béns

En l’àmbit de l’IVA s’utilitza el terme importació per referir-se a l’entrada al territori de la Unió Europea de mercaderies procedents de tercers països. Les exportacions són les sortides de béns de la Unió Europea a tercers països.

Les adquisicions intracomunitàries i els lliuraments intracomunitaris de béns es donen quan es tracta d’adquisicions i lliuraments de béns a països comunitaris, és a dir, són compres i vendes a països membres de la Comunitat Europea (vegeu figura).

Del TAI espanyol de l’IVA estan excloses les Canàries, Ceuta i Melilla, que a l’efecte de l’impost seran tercers països.

El gravamen de les importacions i les adquisicions intracomunitàries es realitza de forma diferent: mentre les primeres han de liquidar-se a la duana, les segones es liquiden integrades en l’autoliquidació que periòdicament es presenta per totes les operacions.

En el tràfic intracomunitari existeix un tractament diferent segons es tracti d’adquisicions realitzades per particulars o per empresaris:

- Els lliuraments de béns a particulars tributen per regla general al país d’origen, és a dir, al país de l’empresari que efectua el lliurament.

- Els lliuraments de béns a empresaris o professionals, subjectes passius d’IVA, tributen al país de destinació, és a dir, al país de l’empresari que realitza l’adquisició intracomunitària de béns.

Perquè les importacions i adquisicions intracomunitàries estiguin gravades per l’impost han de complir-se els següents requisits:

- Ha de configurar-se l’operació com a adquisició intracomunitària o importació.

- Ha de realitzar-se al territori d’aplicació de l’IVA espanyol.

- L’operació no ha d’estar compresa entre els supòsits de no subjecció prevists en la llei.

- L’operació no ha d’estar inclosa entre els supòsits d’exempció prevists en la llei.

Com a regla general s’estableix que les adquisicions intracomunitàries de béns es consideren realitzades al territori d’aplicació de l’IVA espanyol quan es trobi a la Península o les Illes Balears el lloc d’arribada de l’expedició o transport amb destinació al adquirent.

Subjecte passiu

Per regla general, el subjecte passiu és l’empresari o professional, persona física o jurídica, que lliura béns o presta serveis. En les adquisicions intracomunitàries de béns o de serveis el subjecte passiu és qui les realitza, és a dir, l’adquirent dels béns o serveis. En les importacions el subjecte passiu de l’impost és qui realitza les importacions.

La condició de subjecte passiu implica el compliment de les obligacions tant materials com formals de l’impost.

En les adquisicions intracomunitàries de béns o de serveis i en les importacions es produeix el que la llei denomina inversió del subjecte passiu (ISP), segons la qual és subjecte passiu de l’impost l’empresari o professional que rep els béns o els serveis, es dir, el destinatari. Aquesta regla, entre altres casos que estableix la llei, també es aplicables a les operacions realitzades per empresaris o professionals no establerts al territori d’aplicació IVA (TAI) espanyol.

Exemple de subjecte passiu

Els serveis prestats a una empresa espanyola per un advocat belga no establert a Espanya estan subjectes a l’IVA a Espanya i l’empresa espanyola és subjecte passiu per inversió.

Repercussió de l'impost al destinatari

La repercussió suposa la translació del pes econòmic de l’impost pel subjecte passiu al destinatari de l’operació gravada.

La repercussió està configurada com un dret-deure, ja que la llei estableix que el subjecte passiu ha de repercutir l’import de l’impost sobre el destinatari de l’operació gravada, però, al mateix temps, perquè aquest efectuï la repercussió s’estableix en la normativa una sèrie de requisits formals, temporals i materials.

- Requisits formals. La repercussió ha d’efectuar-se mitjançant factura amb les excepcions que contenen les normes reglamentàries, consignant la quota repercutida separadament de la base imposable.

- Requisits temporals. La repercussió haurà d’efectuar-se al temps d’expedir i lliurar la factura i ha d’efectuar-se en el termini d’un any des de la data de la meritació. En un altre cas, el subjecte passiu perd el dret a la repercussió (és a dir, el subjecte passiu ha ingressat o ha d’ingressar l’impost però no pot traslladar-ho als destinataris de l’operació).

- Requisits materials. No existeix obligació de suportar la repercussió en dos supòsits:

- Quan la repercussió no es realitzi conformement a la llei.

- Quan la repercussió es realitzi abans de la meritació de l’impost.

Meritació de l'impost

La meritació és el moment en què s’entén per realitzada l’operació subjecta a l’impost i això determina la normativa aplicable a l’efecte de subjecció, tipus impositius, exempcions, etc.

Com a regla general l’impost es merita quan es realitza l’operació:

- En el lliurament de béns quan es posin a la disposició del comprador.

- En les prestacions de serveis, quan es prestin, executin o efectuïn les operacions.

- En les adquisicions intracomunitàries de béns en el lliurament dels béns.

- En les importacions quan s’abonin els drets d’importació.

- En els supòsits de autoconsum, quan s’efectuïn les operacions gravades.

- En els arrendaments, en els subministraments i, en general, en les operacions de tracte successiu o continuat, al moment en què resulti exigible la part del preu que comprengui cada percepció.

Quan en una operació s’originen pagaments anticipats anteriors al lliurament del bé o la prestació del servei, l’IVA es merita al moment del cobrament de cada pagament anticipat. Excepte en les adquisicions intracomunitàries, en les quals no es merita l’IVA quan es fan pagaments anticipats a l’adquisició.

Base imposable

La base imposable de l’impost de l’IVA és la quantitat sobre la qual s’aplica el tipus, és a dir, és la quantificació o la valoració monetària del fet imposable.

Amb caràcter general, la base imposable és l’import total de la contraprestació de les operacions subjectes al mateix procedent del destinatari o de terceres persones. Quan la contraprestació no consisteix en diners, s’acudeix al valor de mercat, és a dir, es considera com a base imposable l’import que s’hauria acordat en condicions normals de mercat.

Formen part de la base imposable els tributs i gravàmens de qualsevol classe que recaiguin sobre les mateixes operacions gravades, excepte el mateix IVA.

La llei estableix, entre altres, els següents motius de modificació de la base imposable:

- Quan es retornin els envasos i embalatges susceptibles de reutilització.

- Quan s’atorguin descomptes i bonificacions després que l’operació s’hagi realitzat.

- Quan quedin sense efecte total o parcialment les operacions gravades o s’alteri el preu.

- Quan el destinatari de les operacions subjectes no hagués pagat les quotes repercutides en els següents casos:

- Concurs de creditors: Quan, després de la meritació de l’operació, es dicti acte de declaració de concurs del destinatari de l’operació.

- Quan els crèdits corresponents a les quotes repercutides per les operacions gravades siguin total o parcialment incobrables. La qualificació d’un crèdit com incobrable està condicionada al fet que reuneixi les condicions següents:

- Transcurs d’1 any des de la meritació de l’impost sense que s’hagi obtingut el cobrament, de tot o part del crèdit. No obstant això, quan el titular del dret de crèdit no tingui la condició de gran empresa el termini anteriorment citat podrà ser de 6 mesos o un any.

- Que s’hagi reflectit en els llibres registres d’IVA.

- Que el destinatari de l’operació actuï en la condició d’empresari o professional, o, en un altre cas, que la base imposable, IVA exclòs, sigui superior a 300 EUR.

- Reclamació judicial per al seu cobrament, o requeriment notarial, fins i tot quan es tracti de crèdits afermats per Ens públics.

La devolució de mercaderies per defectes de qualitat suposarà la rectificació de la base imposable per quedar sense efecte l’operació.

Tipus impositiu

La llei de l’IVA estableix un tipus general i dos tipus reduïts per donar tractament favorable a determinades operacions.

El tipus impositiu és el percentatge que s’aplica sobre la base imposable per obtenir la quota.

Reial decret llei 20/2022, de 27 de desembre, de mesures de resposta a les conseqüències econòmiques i socials de la Guerra d’Ucraïna i de suport a la reconstrucció de l’illa de La Palma i a altres situacions de vulnerabilitat.

Els tipus vigents són:

- General: 21%

- Reduïts: 10% i 4%

Des de l’1 de gener de 2023, i de manera temporal, mitjançant la publicació del “Reial decret llei 20/2022, de 27 de desembre, de mesures de resposta a les conseqüències econòmiques i socials de la Guerra d’Ucraïna i de suport a la reconstrucció de l’illa de La Palma i a altres situacions de vulnerabilitat”, el Govern ha reduït l’IVA dels aliments frescos o de primera necessitat durant el primer semestre de l’any 2023.

Podeu consultar el nous tipus a aplicar durant aquest període en la seu electrónica de l’Agència Tributària: bit.ly/3SlHdis

Operacions subjectes al 10%

S’aplica el tipus del 10% als lliuraments, adquisicions intracomunitàries i importacions dels béns següents:

- Les substàncies o productes que siguin susceptibles de ser, habitual i idòniament, utilitzats per a la nutrició humana o animal, així com els animals, vegetals i els altres productes susceptibles de ser utilitzats, habitual i idòniament, per a l’obtenció d’aquests productes.

- Determinats béns susceptibles de ser utilitzats en activitats agrícoles, repoblaels o ramaderes.

- Les aigües aptes per a l’alimentació humana o animal o per al reg.

- Els medicaments d’ús veterinari.

- Els productes farmacèutics compresos en el Capítol 30 «Productes farmacèutics» de la Nomenclatura Combinada, susceptibles d’ús directe pel consumidor final, diferents dels medicament d’ús veterinari i d’aquells als quals els resulti d’aplicació el tipus del 4%. Les compreses, tampons, “protegeslips”, preservatius i altres anticonceptius no medicinals, així com també els equips mèdics, aparells i altre instrumental, relacionats a l’apartat vuitè de l’annex de la Llei de l’impost, que per les seves característiques objectives, estiguin dissenyats per alleujar o tractar deficiències, per a ús personal i exclusiu de persones que tinguin deficiències físiques, mentals, intel·lectuals o sensorials, sense perjudici dels béns pels quals específicament es preveu l’aplicació del tipus del 4%. En aquesta categoria de béns no es troben inclosos altres accessoris, recanvis i peces de recanvi d’aquests béns.

- Els edificis o part dels mateixos aptes per a la seva utilització com a habitatges, inclosos els garatges, amb un màxim de dos, i annexos que es transmetin conjuntament.

- Les flors, les plantes vives de caràcter ornamental, així com les llavors, bulbs, esqueixos i altres productes d’origen exclusivament vegetal susceptibles de ser utilitzats en l’obtenció de flors i plantes vives.

S’aplica el tipus del 10% als serveis següents:

- Els transports de viatgers i dels seus equipatges.

- Els serveis d’hostaleria, acampament i balneari, els de restaurants i, en general, el subministrament de menjars i begudes per consumir en l’acte, fins i tot si es confeccionen previ encàrrec del destinatari. A partir del 29 de juny de 2017, els serveis mixts d’hostaleria, espectacles, discoteques, sales de festes, barbacoes o altres anàlegs ja no s’exceptuen expressament del tipus reduït.

- Determinats serveis efectuats en favor de titulars d’explotacions agrícoles, forestals o ramaderes.

- Els serveis de neteja de vies públiques, parcs i jardins públics.

- Els serveis de recollida, emmagatzematge, transport, valorització o eliminació de residus, neteja i desratització de claveguerams públics i la recollida o tractaesmento de les aigües residuals.

- L’entrada a biblioteques, arxius i centres de documentació i museus, galeries d’art i pinacoteques. També s’aplica aquest tipus reduït a partir del 29 de juny de 2017 a teatres, circs, festejos taurins, concerts, i als altres espectacles culturals en viu.

- Les prestacions de serveis d’assistència social que no estiguin exemptes ni els sigui aplicable el tipus del 4%.

- Els espectacles esportius de caràcter aficionat.

- Les exposicions i fires de caràcter comercial.

- Les execucions d’obra de renovació i reparació realitzades en edificis destinats a habitatges que compleixin determinats requisits.

- Els arrendaments amb opció de compra d’edificis o part dels mateixos destinants exclusivament a habitatges, incloses les places de garatge, amb un màxim de dues unitats, i annexos en ells situats que s’arrendin conjuntament.

- La cessió dels drets d’aprofitament per torn d’edificis, conjunts immobiliaris o sectors d’ells arquitectònicament diferenciats quan l’immoble tingui, almenys, deu allotjaments, d’acord amb l’establert en la normativa reguladora d’aquests serveis.

Operacions subjectes al 4%

S’aplica el tipus del 4% als lliuraments, adquisicions intracomunitàries i importacions dels béns següents:

- Els aliments bàsics com són: el pa comú, les farines panificables, la llet, els formatges, els ous, les fruites, verdures, hortalisses, llegums, tubercles i cereals.

- Els llibres, periòdics i revistes que no continguin única o fonamentalment publicitat i els elements complementaris lliurats conjuntament. No s’aplica el tipus reduït als articles i aparells electrònics ni al material escolar, excepte als àlbums, partitures, mapes i quaderns de dibuix.

- Els medicaments d’ús humà, així com les formes galèniques, fórmules magistrals i preparats oficinals.

- Els vehicles per a persones amb mobilitat reduïda per a ús exclusiu de persones amb discapacitat i, amb el previ reconeixement del dret.

- Les pròtesis, ortesis i implants interns per a persones amb discapacitat.

- Els habitatges protegits de règim especial o de promoció pública, quan els lliuraments s’efectuïn pels promotors, inclosos els garatges, amb un màxim de dos, i annexos que es transmetin conjuntament.

- Els habitatges adquirits per les entitats que tributin pel règim especial previst en el Capítol III del Títol VII del Text Refós de la Llei de l’Impost de societats.

S’aplica el tipus del 4% als serveis següents:

- Els serveis de reparació dels vehicles per a persones amb mobilitat reduïda i de les cadires de rodes i els serveis d’adaptació dels autotaxis i autoturismes per a persones amb discapacitat i dels vehicles a motor que transportin habitualment a persones amb discapacitat en cadires de rodes o amb mobilitat reduïda.

- Els arrendaments amb opció de compra d’edificis destinats exclusivament a habitatges qualificats com de protecció oficial de règim especial o de promoció pública.

- Els serveis de teleassistència, ajuda a domicili, centres de dia i de nit i atenció residencial, sempre que no estiguin exempts i es prestin en places concertades en centres o residències o mitjançant preus derivats d’un concurs administratiu adjudicat a les empreses prestadores, o com a conseqüència d’una prestació econòmica vinculada a tals serveis que cobreixi més del 75% del seu preu.

IVA suportat deduïble

L’IVA recau sobre el consumidor final, és a dir, l’impost és neutral en les seves fases intermèdies, independentment del nombre de fases que tingui. Aquesta neutralitat s’aconsegueix per l’aplicació de les deduccions de la quota a empresaris i professionals que intervenen en cadascuna de les fases. Per tant, els subjectes passius de l’impost poden deduir les quotes d’IVA que hagin suportat en les seves compres de béns i serveis.

Aquesta és una possibilitat que té el subjecte passiu de recuperar l’IVA suportat deduint-lo de l’IVA reportat, deducció que es practicarà en el moment de realitzar l’autoliquidació.

El dret a la deducció de l’IVA suportat constitueix un element fonamental en l’esquema de funcionament del tribut.

Requisits per a la deducció

Perquè el subjecte passiu pugui deduir-se l’IVA suportat han de concórrer simultàniament els requisits següents:

- El subjecte ha de tenir la condició d’empresari o professional.

- Ha d’haver-se presentat la declaració de començament de l’activitat.

- Les quotes d’han de ser suportades al territori d’aplicació de l’impost.

- Els béns i serveis adquirits han de ser necessaris per a l’activitat i han d’estar directament relacionats amb l’activitat empresarial o professional.

- Les operacions que es derivin de l’activitat empresarial o professional han d’estar subjectes a l’impost i no exemptes, excepte si es tracta d’operacions amb exempció plena.

- Estar en possessió dels justificants necessaris per efectuar aquesta deducció.

No es pot deduir l’IVA suportat en les següents operacions, encara que reuneixin els requisits anteriors:

- Pels serveis de desplaçament o viatges, hostaleria i restauració, tret que tinguin la consideració de despesa deduïble a l’efecte de l’IRPF o l’IS.

- En aliments, tabac i begudes o serveis de caràcter recreatiu.

- En joies, pedres precioses, perles i objectes elaborats amb or o platí.

- En béns o serveis destinats a atencions a clients, assalariats o a terceres persones.

- Despeses d’atenció a clients, assalariats o terceres persones.

La regla general és que el dret a deduir neix quan es meriten les quotes deduïbles, sempre que es tingui el document justificatiu de l’operació, i caduca en el termini de 4 anys des del seu naixement.

Formes per a la deducció

Les deduccions es practiquen restant l’IVA meritat a l’IVA suportat en la declaració-liquidació del període en el qual les quotes suportades compleixin tots els requisits per ser deduïbles o en els successius, sempre que no transcorrin 4 anys des del naixement del dret. Quan les deduccions superin les quotes meritades, l’excés pot ser compensat en les declaracions-liquidacions posteriors, sempre que no transcorrin 4 anys des de la presentació de la declaració-liquidació en què s’origini aquest excés.

El subjecte passiu pot optar per la devolució quan resulti procedent. Una vegada que s’opti per la devolució no és possible efectuar la seva compensació en declaracions-liquidacions posteriors, amb independència del termini en què s’efectuï la devolució.

Com a supòsit general s’estableix que els subjectes passius poden sol·licitar la devolució del saldo al seu favor existent a 31 de desembre de cada any en l’autoliquidació corresponent a l’últim període de liquidació de l’any. Les devolucions es realitzen per transferència bancària.

L’Administració està obligada a efectuar la devolució en el termini de 6 mesos des de la finalització del termini i de presentació de la declaració. Transcorregut el termini de 6 mesos citat sense que s’hagi ordenat el pagament de la devolució per causa imputable a l’Administració, s’aplica a la quantitat pendent de devolució l’interès de demora des de l’endemà a la finalització d’aquest termini i fins avui d’ordenament del pagament de la devolució sense necessitat que es reclami pel subjecte passiu.

Es pot exercir el dret a la devolució mensual sempre que el subjecte passiu estigui inscrit al Registre de devolució mensual (REDEME).

Regla de la prorrata

La regla de prorrata s’aplica quan el subjecte passiu adquireix béns i serveis que utilitza en operacions amb dret i sense dret a deducció. No s’aplica a les quotes suportades en béns o serveis que no s’afectin, directament i exclusivament, a l’activitat i als exclosos del dret a deduir.

La regla de la prorrata pot ser general o especial.

La prorrata general s’aplica quan el subjecte passiu efectua conjuntament operacions amb i sense dret a deducció i no sigui aplicable la prorrata especial.

Les quotes suportades són deduïbles en el percentatge següent:

El resultat s’arrodoneix en la unitat superior.

No es computen en el numerador ni en el denominador:

- Les operacions realitzades des d’establiments permanents situats fora del territori d’aplicació de l’impost.

- Les quotes de l’IVA que hagin gravat les operacions realitzades pel subjecte passiu.

- Els lliuraments i exportacions dels béns d’inversió.

- Les operacions immobiliàries o financeres que no constitueixin activitat empresarial o professional habitual del subjecte passiu.

- Les operacions no subjectes a l’impost per l’article 7 de la Llei.

- Els autoconsums per canvi de destinació de les existències que passen a utilitzar-se com a béns d’inversió.

- Les subvencions que no formin part de la base imposable.

Per al càlcul de l’IVA suportat que és deduïble se segueixen els passos següents:

- Cada any natural s’aplica provisionalment el percentatge de deducció definitiu de l’any precedent.

- En l’última autoliquidació el subjecte passiu calcula la prorrata de deducció definitiva en funció de les operacions realitzades l’any natural.

- El percentatge de deducció definitiu s’aplica a les quotes suportades durant l’any natural havent de regularitzar les deduccions practicades.

Exemple de prorrata general

Una empresa es dedica al lloguer d’habitatges i locals de negocis. Les operacions realitzades l’any n-1 han estat:

- Lloguer d’habitatges: 12.000 EUR

- Lloguer de locals de negoci: 32.000 EUR

Les operacions realitzades durant l’any n han estat:

- Lloguer d’habitatges: 20.000 EUR

- Lloguer de locals de negoci: 25.000 EUR

L’IVA suportat en “n” per les despeses utilitzades en els immobles (tant habitatges com a locals) ha estat d’1.280 EUR en els tres primers trimestres i de 160 EUR en el quart trimestre. El lloguer d’habitatges és una operació exempta sense dret a deducció, mentre que el lloguer de locals és una operació subjecta i no exempta amb dret a deducció.

Càlcul de l’IVA suportat deduïble:

- Es calcula el percentatge provisional de prorrata de l’any “n” en funció de les operacions realitzades en “n-1”:

- Aplicació del percentatge a l’IVA suportat per obtenir l’IVA suportat que s’haurà deduït en les autoliquidacions corresponents als tres primers trimestres:

.

. - En el quart trimestre es calcula el percentatge de deducció definitiu l’any “n”:

- Aplicació del percentatge a l’IVA suportat per obtenir l’IVA suportat deduïble corresponent al quart trimestre:

.

. - Es regularitzen les deduccions dels trimestres anteriors:

- Deducció efectuada:

- Deducció correcta:

- Excès de deducció:

- Deducció aplicable al 4T:

de menor deducció o ingrés.

de menor deducció o ingrés.

Comprovació:

- Deducció dels tres primers trimestres: 934,40 EUR

- Deducció del quart trimestre: -128,00 EUR

- Total: 806,40 EUR

- Total IVA suportat deduïble en n:

La prorrata especial s’aplica en els casos:

- Per opció del subjecte passiu en els terminis i formes següents:

- En l’última autoliquidació de l’impost corresponent a cada any natural, procedint-se en tal cas, a la regularització de les deduccions practicades durant el mateix.

- En els casos d’inici d’activitats mitjançant la corresponent declaració censal, fins a la finalització del termini de presentació de l’autoliquidació corresponent al període en què es produeixi el començament de la realització habitual dels lliuraments de béns o prestacions de serveis pròpies de l’activitat.

- Obligatòriament quan aplicant la prorrata general la deducció excedeixi en un 10% de la qual resultaria aplicant la prorrata especial.

Per al càlcul de l’IVA suportat que és deduïble se segueixen els passos següents:

- Les quotes suportades en béns o serveis utilitzats exclusivament en operacions amb dret a deducció, es dedueixen íntegrament.

- Les quotes suportades en béns o serveis utilitzats exclusivament en operacions sense dret a deduir no poden deduir-se.

- Les quotes suportades en béns o serveis utilitzats només en part en operacions amb dret a deducció es dedueixen en el percentatge de la prorrata general.

Exemple de prorrata especial

En una activitat de lloguer de locals i habitatges s’ha optat per aplicar la prorrata especial. Les activitats realitzades l’any “n” han estat:

- Lloguer d’habitatges (sense dret a deducció): 20.000 EUR

- Lloguer de locals (amb dret a deducció): 25.000 EUR

L’IVA suportat durant “n” es desglossa:

- IVA suportat en lloguer locals: 800 EUR

- IVA suportat en lloguer habitatges: 320 EUR

- IVA suportat en serveis d’ús comú en ambdues activitats: 160 EUR

IVA suportat deduïble:

- En operacions sense dret a deducció: 0 EUR

- En operacions amb dret a deducció: 800 EUR

- Quotes deduibles per serveis d’ús simultani en ambdues activitats:

- Total IVA suportat deduible:

IVA meritat

La meritació o repercussió de l’IVA suposa la translació del pes econòmic de l’impost pel subjecte passiu al destinatari de l’operació gravada. La repercussió està configurada com un dret-deure de, ja que la llei estableix que el subjecte passiu ha de repercutir l’import de l’impost sobre el destinatari de l’operació gravada.

Perquè el destinatari efectuï la repercussió s’estableixen en la normativa una sèrie de requisits formals, temporals i materials:

- Requisits formals. La repercussió s’ha d’efectuar mitjançant factura o document substitutiu amb les excepcions que contenen les normes reglamentàries, consignant la quota repercutida separadament de la base imposable.

- Requisits temporals. La repercussió haurà d’efectuar-se al temps d’expedir i lliurar la factura o document substitutiu i ha d’efectuar-se en el termini d’un any des de la data de la meritació. En un altre cas el subjecte passiu perd el dret a la repercussió (és a dir, el subjecte passiu ha d’ingressar l’impost, però no pot traslladar-ho als destinataris de l’operació).

- Requisits materials. No existeix l’obligació de suportar la repercussió en dos supòsits:

- Quan la repercussió no es realitza conforme a la llei.

- Quan la repercussió es realitza abans de la meritació de l’impost.

Règims especials en l'IVA

Al marge del règim general, existeixen els règims especials de l’IVA, que presenten unes característiques diferents entre si, tant quant a la seva compatibilitat amb altres operacions en règim general com en l’obligatorietat de la seva aplicació.

Els règims especials són:

- Règim simplificat

- Règim especial de l’agricultura, ramaderia i pesca

- Règim especial dels béns usats, objectes d’art, antiguitats i objectes de col·lecció

- Règim especial aplicable a les operacions amb or d’inversió

- Règim especial de les agències de viatges

- Règim especial del recàrrec d’equivalència

- Règim especial aplicable als serveis de telecomunicacions, de radiodifusió o de televisió i als prestats per via electrònica

- Règim especial del grup d’entitats

- Règim especial del criteri de caixa

Els règims especials tenen caràcter voluntari, excepte els aplicables a les operacions amb or d’inversió (sense perjudici de la possibilitat de renúncia), agències de viatges i recàrrec d’equivalència. Amb caràcter general, les opcions i renúncies expresses a aquests règims, així com la seva revocació, quan hagin de comunicar-se a l’Administració s’efectuen mitjançant la declaració censal al temps de presentar la declaració de començament de l’activitat o durant el mes de desembre anterior a l’inici de l’any natural en què hagi d’assortir efectes.

Les opcions i renúncies s’entenen prorrogades per als anys següents, en tant no es revoquin expressament.

La renúncia al règims simplificat de l’agricultura, ramaderia i pesca i del criteri de caixa té efectes per a un període mínim de tres anys.

La renúncia al règim d’estimació objectiva de l’impost sobre la renda de les persones físiques implica la renúncia als règims especials simplificat i de l’agricultura, ramaderia i pesca.

La taula mostra les característiques principals de cada un del règims especials d’IVA.

| Règim | Caràcter | Aplicació | Renúncia | Característiques | Empresaris o professionals |

|---|---|---|---|---|---|

| Règim simplificat | Voluntari | Automàtic excepte renúncia | Sí | Càlcul de la quota reportada per operacions corrents. L’IVA deduïble és el realment suportat excepte excepcions de l’art. 123. Un.a) LIVA | Persones físiques i entitats de l’art. 35.4 LGT que realitzin operacions de l’art. 37 Regl. IVA i no superin els límits determinats. |

| Règim especial de l’agricultura, ramaderia i pesca | Voluntari | Automàtic execpte renúncia | Sí | Sense obligacions de liquidació i pagament de l’impost | Titular d’explotació |

| Règim especial dels béns usats, objectes d’art, antiguitats i objectes de col·lecció | Voluntari | (Veure nota 1) | (Veure nota 1) | Càlcul de la base imposable | Revenedor de béns |

| Règim especial de les agències de viatges | Obligatori | Automàtica | Sí (Veure nota 2) | Càlcul de la base imposable | Agències de viatges / Organitzadors de circuits turístics |

| Règim especial aplicable a les operacions amb or d’inversió | Obligatori | Automàtic | No | Sense obligacions de liquidació i pagament de l’impost | Comerciants minoristes persones físiques i entitats art. 35.4 LGT |

| Règim especial aplicable als serveis de telecomunicacions, de radiodifusió o de televisió i als prestats per via electrònica | Voluntari | - | - | Presentació de declaracions des d’un únic Portal Web de l’Estat d’Identificació | Empresaris o professionals no establerts en la comunitat acollits al règim exterior a la Unió / Empresaris o professionals establerts en la comunitat acollits al règim de la Unió |

| Règim especial del grup d’entitats | Voluntari | - | Sí | Compensació de saldos en les autoliquidacions del grup | Empresaris o professionals que formin part d’un grup d’entitats |

| Règim especial del criteri de caixa | Voluntari | - | Sí | Retardar la meritació i ingrés així com el dret de deducció fins al moment del cobrament i pagament respectiu | Empresaris i professionals que no superin determinats límits |

Notes aclaratòries de la taula:

- Règim especial de béns usats, objectes d’art, antiguitats i objectes de col·lecció.

- En la modalitat de determinació de la base imposable mitjançant el marge de benefici de cada operació, s’aplica excepte renúncia que pot efectuar-se per cada operació i sense necessitat de comunicar-la a l’Administració.

- En la modalitat de determinació de la base imposable mitjançant el marge de benefici global s’aplica prèvia opció expressa del subjecte passiu, sense possibilitat de renúncia, fins a la finalització de l’any natural següent.

- Com a excepció a aquest règim especial obligatori, els subjectes passius poden optar per l’aplicació del règim general de l’imposat “operació per operació” respecte dels serveis que realitzin i dels quals siguin destinataris empresaris o professionals que tinguin dret a la deducció o a la devolució de l’impost.

Règim especial del recàrrec d'equivalència

El règim del recàrrec d’equivalència és aplicable exclusivament als comerciants minoristes. Són comerciats minoristes a efectes d’IVA els que venen habitualment béns sense haver-los sotmès a processos de fabricació, elaboració o manufactura, i sempre que les vendes a consumidors finals (persones físiques) durant l’any precedent fossin superiors al 80% de les vendes totals realitzades.

L’aplicació d’aquest règim suposa:

- En les compres, els proveïdors dels minoristes els repercuteixen i tenen obligació d’ingressar el recàrrec d’equivalència, a més de l’IVA.

- En les seves operacions comercials, així com en les transmissions de béns o drets utilitzats exclusivament en aquesta activitat, han de repercutir l’IVA als seus clients, però no el recàrrec. No obstant això, no estaran obligats a consignar aquestes quotes repercutides en una autoliquidació ni a ingressar l’impost. Tampoc poden deduir l’IVA suportat en aquestes activitats.

Tipus del recàrrec d'equivalència

El subjecte passiu acollit al recàrrec d’equivalència suporta en les seves operacions de compra el tipus impositiu que correspongui a l’operació realitzada més el recàrrec, segons la taula:

| Tipus IVA | Tipus de recàrrec d’equivalència |

|---|---|

| Tipus general 21% | 5,20% |

| Tipus reduït del 10% | 1,40% |

| Tipus reduït del 4% | 0,5% |

| Tabac | 1,75% |

Obligacions formals

Amb caràcter general, els qui realitzin exclusivament aquesta activitat no tenen, a l’efecte de l’IVA, obligació d’expedir document de facturació per les vendes, tret que tributin en règim d’estimació directa en l’IRPF, si bé, quan el destinatari sigui empresari o professional o quan ho exigeixi per a l’exercici d’un dret de naturalesa tributària, s’haurà d’expedir factura.

Els subjectes passius no estan obligats a portar registres comptables en relació amb l’IVA.

Exemple de recàrrec d'equivalència

Una empresa factura a Albert Torrent, empresari acollit al règim especial del recàrrec d’equivalència, productes subjectes a diferents tipus d’iVA:

- Productes subjectes al tipus general per import de 100 EUR.

- Productes subjectes al tipus reduït del 10% per import de 500 EUR.

- Productes subjectes al tipus reduït del 4% per import de 300 EUR.

Com que el destinatari de la factura és un empresari acollit al règim especial del recàrrec d’equivalència, el total de la factura ha de ser el mostrat a la taula.

| Bases imposables | Tipus IVA | Quota | RE | Quota RE | Total |

|---|---|---|---|---|---|

| 1.000 | 21% | 210 | 5,20% | 52 | 1.262 |

| 500 | 10% | 50 | 1,40% | 7 | 557 |

| 300 | 4% | 12 | 0,5% | 1,50 | 313,50 |

| 1.800 | 272 | 60,50 | 2.132,50 |

Règim especial del criteri de caixa

El règim especial del criteri de caixa (RECC) és de caràcter optatiu i permet retardar la meritació i la consegüent declaració i ingrés de l’IVA repercutit fins al moment del cobrament als seus clients.

Com a contrapartida al retard de l’ingrés de l’IVA repercutit, es retarda igualment la deducció de l’IVA suportat en les seves adquisicions fins al moment en què s’efectuï el pagament als seus proveïdors.

No obstant això, s’estableix com a límit tant per a la meritació de l’impost com per al naixement del dret a la deducció la data del 31 de desembre de l’any immediatament posterior al que es realitzi l’operació.

Requisits

Poden aplicar el RECC els subjectes passius que tinguin un volum d’operacions durant l’any natural anterior que no superi els 2.000.000 EUR. Queden exclosos els subjectes passius els cobraments dels quals en efectiu respecte d’un mateix destinatari durant l’any natural anterior superin la quantia de 100.000 EUR.

Es pot aplicar el RECC a totes les operacions realitzades al territori d’aplicació de l’impost excepte les següents:

- Operacions acollides als règims especials simplificat, de l’agricultura, ramaderia i pesca, del recàrrec d’equivalència, de l’or d’inversió, aplicable als serveis prestats per via electrònica i del grup d’entitats.

- Exportacions i lliuraments intracomunitaris de béns

- Adquisicions intracomunitàries de béns

- Supòsits d’inversió del subjecte passiu

- Importacions i operacions assimilades a les importacions

- Autoconsums de béns i serveis

Meritació de l'impost

L’impost es merita:

- Al moment del cobrament total o parcial del preu pels imports efectivament percebuts.

- El 31 de desembre de l’any immediatament posterior a aquell en què s’hagi realitzat l’operació si el cobrament no s’ha produït.

S’ha d’acreditar en el moment del cobrament total o parcial del preu de l’operació. La repercussió de l’impost ha d’efectuar-se al temps d’expedir i lliurar la factura, però s’entén produïda en el moment de la meritació de l’operació.

Els subjectes passius acollits al RECC poden practicar les seves deduccions, amb la particularitat que el dret a la deducció neix:

- En el moment del pagament total o parcial del preu pels imports efectivament satisfets.

- El 31 de desembre de l’any immediatament posterior a aquell en què s’hagi realitzat l’operació si el pagament no s’ha produït.

El moment del pagament total o parcial del preu de l’operació ha d’acreditar-se.

En el cas de destinataris d’operacions afectades per aquest règim el dret a la deducció de les quotes suportades per aquestes operacions neix:

- En el moment del pagament total o parcial del preu pels imports efectivament satisfets.

- El 31 de desembre de l’any immediatament posterior a aquell en què s’hagi realitzat l’operació si el pagament no s’ha produït.

Exemple de règim especial del criteri de caixa

L’empresari A adquireix mercaderies en el primer trimestre de 2016 per import de 600.000 EUR a l’empresari B, que està acollit al règim especial del criteri de caixa. La meitat del preu es paga l’1 de juliol de 2016 i la resta, l’1 de febrer de 2018.

Quan podrà deduir l’IVA suportat en la compra l’empresari A?

La meritació i, per tant, el dret a la deducció de l’impost es produirà l’1 de juliol de 2016 per l’import pagat (300.000 · 21% = 63.000 EUR) i el 31 de desembre de 2017 per l’import restant (300.000 · 21% = 63.000 EUR).

Obligacions formals

L’opció per l’aplicació del RECC ha d’exercitar-se al temps de presentar la declaració de començament d’activitat o bé a la declaració censal (model 036 o 037), durant el mes de desembre anterior a l’inici de l’any natural en què hagi de fer efecte. L’opció s’entén prorrogada excepte si hi ha renúncia.

La renúncia al RECC s’exercita mitjançant comunicació a l’òrgan competent de l’AEAT a través de la declaració censal que s’ha de presentar el mes de desembre anterior a l’inici de l’any natural en el qual ha d’assortir efectes. Aquesta renúncia té efecte per a un període mínim de 3 anys.

Els subjectes passius acollits a aquest règim han d’incloure en el llibre de registre de factures expedides i en el llibre de registre de factures rebudes la informació següent:

- Conformitat que l’operació s’ha efectuat conforme al RECC.

- Les dates de cobrament, parcial o total, de l’operació, amb indicació per separat de l’import corresponent.

- Indicació del compte bancari o del mitjà de cobrament utilitzat, que pugui acreditar el cobrament total o parcial de l’operació.

Els subjectes passius no acollits al RECC però destinataris d’operacions afectades pel mateix han d’incloure en el llibre de registre de factures rebudes la mateixa informació que els subjectes passius acollits al RECC.

Règim simplificat

Les idees bàsiques d’aquest règim són:

- Incompatibilitat del règim simplificat amb qualsevol altre règim de l’impost sobre el valor afegit. Solament existeix compatibilitat amb els règims especials de l’agricultura, ramaderia i pesca, amb el del recàrrec d’equivalència i amb determinades activitats fixades reglamentàriament.

- Coordinació plena entre el règim simplificat i el règim d’estimació objectiva en l’IRPF, de tal manera que totes les activitats acollides al règim simplificat de l’IVA determinaran el seu rendiment net pel règim d’estimació objectiva.

- Coordinació amb el règim especial de l’agricultura, ramaderia i pesca.

Requisits

El règim simplificat s’aplica, excepte renúncia efectuada en termini i forma, als qui compleixin els següents requisits:

- Que siguin persones físiques o entitats en règim d’atribució de rendes en l’Impost sobre la Renda de les Persones Físiques.

- Que realitzin qualsevol de les activitats incloses en l’ordre ministerial que regula aquest règim, sempre que, en relació amb tals activitats, no superin els límits establerts per a cadascuna d’elles pel Ministeri d’Hisenda i Funció Pública.

- Que el volum d’ingressos l’any immediat anterior, no superi qualsevol dels següents imports:

- Per al conjunt de les seves activitats, excepte les agrícoles, forestals i ramaderes, 250.000 EUR anuals. A aquests efectes es computarà la totalitat de les operacions, amb independència que existeixi o no obligació d’expedir factura.

- Per al conjunt d’activitats agrícoles, forestals i ramaderes que es determinin pel Ministre d’Hisenda i Funció Pública, 250.000 EUR anuals. A aquests efectes solament es computaran les operacions que hagin d’anotar-se en els Llibres Registro.

- Que el volum d’adquisicions i importacions de béns i serveis per al conjunt de totes les activitats econòmiques desenvolupades no superi els 250.000 EUR (IVA exclòs). Dins d’aquest límit es tindran en compte les obres i serveis subcontractats i s’exclouran les adquisicions d’immobilitzat.

- Que no hagi renunciat a la seva aplicació.

- Que no hagi renunciat ni estigui exclòs de l’estimació objectiva en l’IRPF.

- Que cap de les activitats que exerceixi el contribuent es trobi en estimació directa en l’IRPF o en algun dels règims de l’IVA incompatibles amb el simplificat. A aquests efectes, resulten compatibles les activitats acollides al REAGP i al règim especial del recàrrec d’equivalència.

Amb caràcter general, la renúncia al règim simplificat s’haurà d’efectuar al temps de presentar la declaració de començament de l’activitat, o en el mes de desembre anterior a l’any natural en què hagi d’assortir efectes, mitjançant la presentació de la corresponent declaració censal. S’entendrà també realitzada la renúncia quan es present en termini l’autoliquidació del primer trimestre de l’any aplicant el règim general.

La renúncia produeix efectes durant un període mínim de 3 anys i s’entén que hi ha pròrroga tàcitament en els anys següents, tret que sigui revocada en el mes de desembre anterior a l’any natural en què hagi de produir efectes.

Funcionament

El règim simplificat s’aplica a cadascuna de les activitats desenvolupades per l’empresari o professional que es trobin recollides en l’ordre ministerial que regula aquest règim.

El resultat de la liquidació de l’IVA en el règim simplificat es determina al final de cada exercici. No obstant això, l’empresari o professional ha d’efectuar un ingrés a compta amb periodicitat trimestral.

Ordre ministerial per a l’exercici fiscal de 2020: bit.ly/2AmXI64

Amb caràcter general, la liquidació de l’impost sobre el valor afegit per a la realització de cada activitat acollida al règim simplificat resulta de la diferència entre quotes meritades per operacions corrents i quotes suportades per operacions corrents, relatives a aquesta activitat, amb un import mínim de quota a ingressar determinat per a cada activitat per l’ordre d’aprovació dels índexs i mòduls per a aquest exercici.

És deduïble en concepte de quotes suportades de difícil justificació l’1% de l’import de la quota reportada per operacions corrents.

Quan es produexen determinades circumstàncies excepcionals, com ara inundacions, incedis, etc., es pot sol·licitar l’aplicació d’índexs correctors de forma que permeti afavorir l’afectat per aquestes situacions.

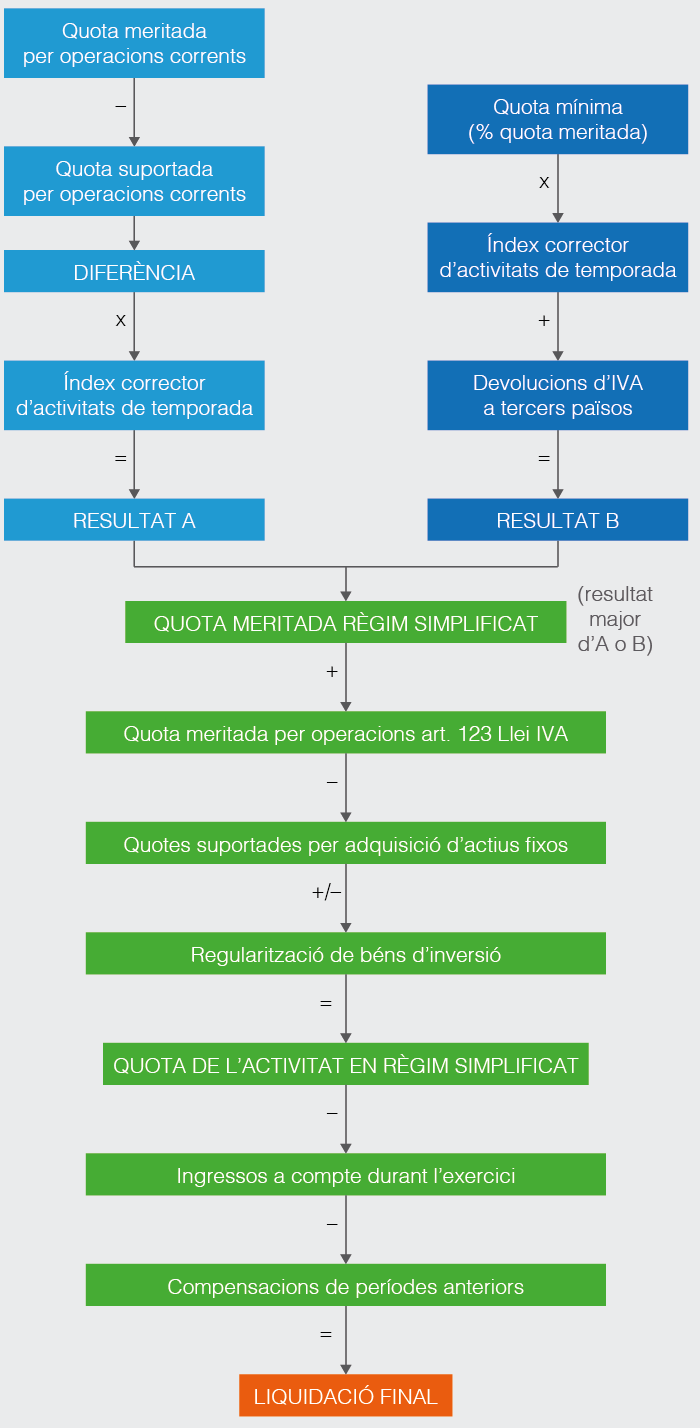

Quota derivada del règim simplificat

La quota derivada del règim simplificat és la major de les dues quantitats següents:

- La resultant de restar a la quota meritada per operacions corrents, les quotes suportades per operacions corrents.

- La quota mínima resultant d’aplicar el percentatge establert per a cada activitat en l’ordre d’aprovació dels mòduls sobre la quota reportada per operacions corrents incrementada en l’import de les quotes suportades fora del territori d’aplicació de l’impost i retornades a l’empresari o professional en l’exercici.

En el cas d’activitats agrícoles, ramaderes i forestals no existeix quota mínima.

En les activitats de temporada la quota mínima es multiplica per l’índex corrector de temporada. Els índexs correctors de temporada són:

- Fins a 60 dies de temporada: 1,50

- De 61 a 120 dies de termporada: 1,35

- De 121 a 180 dies de temporada: 1,25

Tenen la consideració d’activitats de temporada les que habitualment només es desenvolupen durant certs dies de l’any, continus o alterns, sempre que el total no excedeixi els 180 dies per any.

Quotes trimestrals

En els vint primers dies dels mesos d’abril, juliol i octubre l’empresari o professional ha d’efectuar les autoliquidacions ordinàries (model 303) en les quals efectuar l’ingrés a compte d’una part de la quota derivada del règim simplificat, corresponents al primer, segon i tercer trimestre, respectivament.

L’autoliquidació final (model 303), en la qual es determina la quota derivada del règim simplificat de l’exercici, es presenta durant els trenta primers dies del mes de gener de l’any posterior.

L’ingrés a compte resulta d’aplicar un percentatge assenyalat en l’ordre d’aprovació dels mòduls del règim simplificat a la quota reportada per operacions corrents. Per al càlcul de l’ingrés corresponent a cadascun dels tres primers trimestres es prenen els mòduls i índexs correctors referits al dia 1 de gener de cada any.

Els empresaris o professionals que realitzen activitats en règim simplificat presenten el model 303 amb independència que realitzin simultàniament altres activitats en règim general.

Resultat del règim simplificat

Una vegada calculada la quota derivada del règim simplificat, cal deduir els ingressos a compte realitzats en l’exercici. La quota derivada del règim simplificat ha d’incrementar-se en l’import de les quotes reportades en les següents operacions:

- Adquisicions intracomunitàries de béns

- Lliuraments d’actius fixos materials i transmissió d’actius fixos immaterials

- Operacions amb inversió del subjecte passiu

Així mateix, pot deduir-se l’import de les quotes suportades o satisfetes en l’adquisició o importació d’actius fixos destinats al desenvolupament de l’activitat.

L’esquema següent resumeix el procés de liquidació de regim simplificat (vegeu figura):

Exemple de règim simplificat

Agustí Soriano López, amb DNI 24840610N, és propietari d’una fleca (epígraf IAE 419.1, veure figura) en la qual treballen quatre empleats i ell mateix. El local té una extensió de 200 m2 de superfície computable a l’efecte de l’IAE i un forn amb una superfície de 800 m2.

L’Agustí ha comprat en 2018 farina per import de 60.000 EUR. Per al subministrament elèctric ha suportat quotes d’IVA per import de 3.000 EUR durant l’any. Està acollit al règim simplificat dels de l’any 2004 no havent, per a l’exercici 2018, renunciat en el termini legalment establert. L’ordre ministerial per a l’exercici fiscal de 2018 estableix que per al càlcul de la quota trimestral s’ha d’aplicar un 6% sobre la quota meritada per operacions corrents.

Els passos per calcular les quotes trimestrals de les declaracions-liquidacions d’IVA per al 2018 són:

1. El càlcul de las quotes dels tres primer trimestres de l’exercici 2018 s’haurà de realitzar utilitzant els mòduls aprovats per l’exercici 2017. Calculem les quotes trimestrals, sabent que la quota meritada per operacions corrents és la suma de les quanties corresponents als mòduls previstos per a la seva activitat:

| Personal assalariat: |  |

| Superfície de local: |  |

| Superfície de forn: |  |

| Quota meritada per operacions corrents: |  |

| Quota trimestral: |  |

Els mesos d’abril, juliol i octubre s’haurà ingressat un total de 1.823,31 EUR (607,77 · 3).

2. Calculem la quota anual, a partir de les quotes suportades meritades durant l’exercici 2018:

- Per la compra de farina: 60.000,00 · 4% = 2.400,00 EUR

- Pel subministrament elèctric: 3.000,00 EUR

- Total quota suportada: 5.400,00 EUR

La quota anaul ve determinada per la difencia entre la quota meritada per operacions corrents menys el total de quotes suportades i menys l’1% sobre la quota meritada en concepte de quotes suportades de difícil justificació. En aquest cas no s’haurà de recalcular la quota meritada per operacions corrents ja que els índex i mòduls per l’exercici 2018 són el mateixos que per a l’exercici 2017.

| Quota meritada per operacions corrents: |  |

| Quotes suportades operacions corrents |  |

| Quotes suportades de difícil justificació (1% · 10.129,46) |  |

| Total quota anual |  |

3. Segons l’epígraf IAE 419.1 respecte de la quota mínima, la quota mínima per operacions corrents és del 20% de la quota reportada per operacions corrents.

Quota mínima: 20% · 10.129,46 = 2.025,89 EUR

Com que 4.628,17 > 2.025,89 no es té en compte la quota mínima.

4. Calculem l’import de la quota trimestral corresponent a l’última declaració-liquidació de l’exercici 2018:

| Total quota anual: | |

| Total quotes 1r, 2n i 3r trimestre: |  |

| Quota 4t trimestre: |  |

Respecte del personal assalariat s’ha tenir present que es computarà en un 60% al personal assalariat menor de 19 anys i el qual presti els seus serveis sota un contracte d’aprenentatge o per a la formació. Quan el personal assalariat sigui una persona amb discapacitat, amb grau de discapacitat igual o superior al 33%, es computarà en un 40 per 100. Aquestes reduccions seran incompatibles entre si.

Procediment administratiu davant l'Agència Tributària

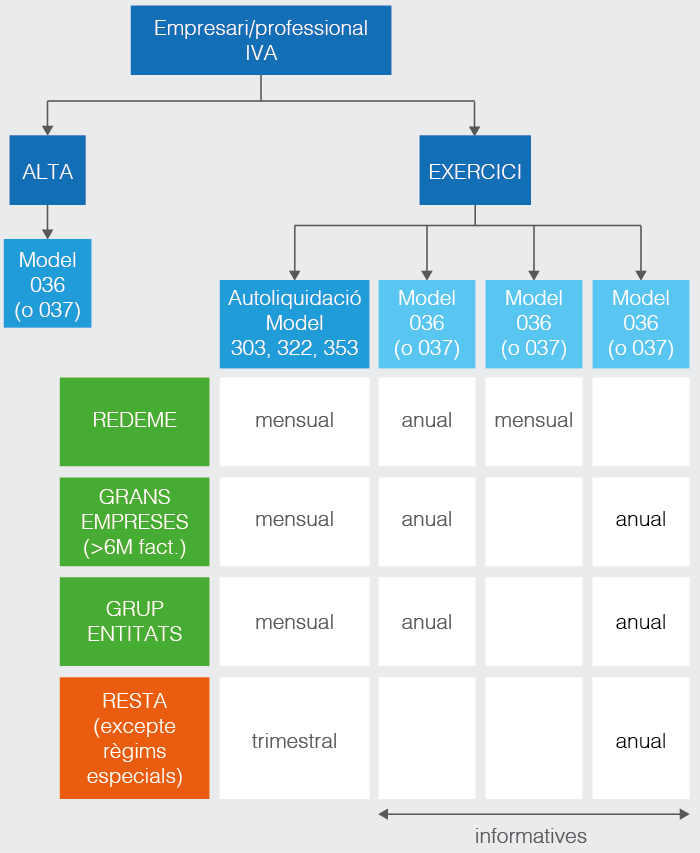

Totes les operacions realitzades per un subjecte passiu han de quedar anotades en els corresponents llibres de registre específics d’IVA. El subjecte passiu ha de presentar una declaració-liquidació en cada període de liquidació comprensiva de totes les seves activitats realitzades, qualsevol que sigui el règim de tributació i el lloc on es realitzin.

El període de temps que comprèn cada declaració-liquidació es denomina període de liquidació, que pot ser mensual o trimestral.

Amb caràcter general, tots els subjectes passius han de presentar autoliquidacions trimestrals excepte els inscrits en el registre de devolució mensual(REDEME) i les grans empreses. A l’efecte de l’IVA, tenen la condició de grans empreses els subjectes passius amb un volum d’operacions, calculat conforme al que es disposa en la llei de l’impost durant l’any natural immediat anterior superior a 6.010.121,04 EUR.

Les administracions públiques, els obligats tributaris adscrits a la delegació central de grans contribuents o a alguna de la unitats de gestió de grans empreses, els obligats tributaris el període dels quals de liquidació coincideixi amb el mes natural i les entitats que tinguin la forma jurídica de societat anònima o societat de responsabilitat limitada, estan obligats a la presentació electrònica per internet utilitzant un certificat electrònic reconegut.

La determinació per part del subjecte passiu del deute tributari ha de realitzar-se mitjançant autoliquidacions ajustades als models aprovats pel Ministre d’Hisenda i Funció Pública, i el deute tributari s’ha d’ingressar en el lloc, forma i terminis legalment establerts (vegeu figura).

No tenen obligació d’efectuar les autoliquidacions aquells subjectes passius que realitzin exclusivament les operacions exemptes dels articles 20 (exempcions en operacions interiors) i 26 (adquisicions intracomunitàries exemptes) de la llei de l’impost.

En les importacions, el pagament de la quota d’IVA es realitza al moment de la liquidació dels drets aranzelaris. L’administració duanera expedeix el model 031, de liquidació d’IVA, i la carta de pagament corresponent. El DUA, a més de ser necessari per al compliment de les formalitats duaneres, serveix com a base per poder deduir les quotes d’IVA suportat en les importacions de béns, sent necessari per poder exercitar aquest dret que aquestes quotes estiguin degudament registrades en el llibre de registre de factures rebudes.

DUA: document únic administratiu. És el suport paper de la declaració d’importació o exportació davant les autoritats duaneres.

Llibres de registre obligatoris

Els subjectes passius estan obligats a portar els següents llibres de registre d’IVA:

- Llibre registre de factures emeses

- Llibre registre de factures rebudes

- Llibre registre d’operacions intracomunitàries

- Llibre registre de béns d’inversió

En els llibres de registre de factures expedides, factures rebudes i béns d’inversió és vàlida la realització d’assentaments o anotacions, per a qualsevol procediment idoni, sobre fulls separats, que després de ser numerats i enquadernats correlativament formen el llibre.

Els llibres registre d’IVA poden ser portats per mitjans electrònics o informàtics. Si fos així, s’exigeix que es conservin en suport magnètic o òptic, durant el període de prescripció els fitxers, les bases de dades i els programes necessaris que permetin un accés complet.

Autoliquidacions de l'IVA

Cada subjecte passiu ha de presentar un únic model de declaració per període de liquidació, amb independència del tipus d’activitat realitzada a l’efecte de l’IVA. La presentació de l’autoliquidació s’ha de fer fins i tot en els períodes en els quals no existeixin quotes meritades ni es practiqui deducció de quotes suportades o satisfetes.

Els terminis de presentació de les autoliquidacions poden ser trimestrals, mensuals o no periòdics:

- Autoliquidacions trimestrals: de l’1 al 20 del mes següent al període de liquidació (abril, juliol, octubre. L’autoliquidació del quart trimestre de l’any s’ha de presentar de l’1 al 30 de gener. Juntament amb la presentació de l’autoliquidació de l‘últim trimestre, també s’ha de presentar, si s’escau, la declaració resum anual (model 390).

- Autoliquidacions mensuals: de l’1 al 30 del mes següent al període de liquidació, o fins a l’últim dia del mes de febrer en el cas de l’autoliquidació corresponent al mes de gener.

- Autoliquidacions no periòdiques: únicament en aquells períodes en els quals s’hagin realitzat les operacions per les quals el subjecte passiu està obligat a liquidar l’impost. Els terminis són els mateixos que els establerts per a les autoliquidacions trimestrals.

Subministrament immediat d'informació de l'IVA

La situació tecnològica actual permet passar a un nou sistema per portar els llibres de registre d’IVA mitjançant la seu electrònica de l’AEAT. Aquest nou sistema, conegut com a subministrament immediat d’informació (SII), permet la transmissió quasi immediat dels registres de facturació.

Enllaç a l’ordre ministerial que regula el SII: bit.ly/2InCY0k

El SII és aplicable amb caràcter obligatori als subjectes passius que actualment tenen obligació d’autoliquidar l’IVA mensualment:

- Inscrits al REDEME

- Grans empreses

- Grups d’entitats

Es considera grup d’entitats el format per una entitat dominant i les seves entitats depenents, sempre que les seus d’activitat econòmica o establiments permanents de totes i cadascuna d’elles radiquin al territori d’aplicació de l’impost (Península i Illes Balears).

També és aplicable als subjectes passius que voluntàriament decideixin acollir-s’hi. Els subjectes passius acollits al SII estan obligats a portar mitjançant la seu electrònica de l’AEAT els llibres obligatoris d’IVA. Han de remetre a l’AEAT el detall de la seva facturació per configurar quasi en temps real els llibres de registre d’IVA.

En el SII el subjecte passiu no ha de remetre les factures, el que cal remetre són els camps dels registres de facturació que es concreten en l’ordre ministerial que regula el SII, mitjançant serveis web basats en l’intercanvi de missatges XML.

- Factures emeses. Termini de 4 dies naturals des de l’expedició de la factura, tret que es tracti de factures expedides pel destinatari o per un tercer. En aquest cas, aquest termini és de 8 dies naturals. En tots dos supòsits el subministrament ha de realitzar-se abans del dia 16 del mes següent a aquell en què s’hagi produït la meritació de l’impost corresponent a l’operació que ha de registrar-se.

- Factures rebudes. Termini de 4 dies naturals des de la data en què es produeixi el registre comptable de la factura i, en tot cas, abans del dia 16 del mes següent al període de liquidació en què s’hagin inclòs les operacions corresponents.

- Operacions intracomunitàries. Termini de 4 dies naturals, des del moment d’inici de l’expedició o transport o, si escau, des del moment de la recepció dels béns al fet que es refereixen.

- Informació sobre béns d’inversió. Dins del termini de presentació de l’últim període de liquidació de l’any (fins al 30 de gener).

Com a avantatges per al subjecte passiu usuari del SSI destaquen:

- Reducció de les obligacions formals, suprimint l’obligació de presentar els models 347, 340 i 390.

- Reducció d’errades al poder disposar de dades fiscals contrastades de tercers procedent de la base de dades de l’AEAT.

- Ampliació en deus dies del termini de presentació de les autoliquidacions periòdiques.

- Reducció en el termini de realització de les devolucions.

Models 303 i 390

El dos models d’autoliquidació més utilitzats en la gestió de l’IVA són el model 303 d’autoliquidació i el model 390 de declaració-resum anual.

Model 303 - Autoliquidació

El model 303 d’autoliquidació té per finalitat la realització dels pagaments fraccionats de l’IVA per diferència entre l’IVA meritat i l’IVA suportat en cada període de liquidació.

La periodicitat de les autoliquidacions del model 303 és mensual o trimestral en funció de les característiques del subjecte passiu. Les dates de presentació del model són:

- Autoliquidacions trimestrals. De l’1 al 20 del mes següent al període de liquidació (abril, juliol, octubre). L’autoliquidació del quart trimestre de l’any es presenta de l’1 al 30 de gener. Juntament amb la presentació de l’autoliquidació de l‘últim trimestre, també s’ha de presentar, si s’escau, la declaració resum anual (model 390).

- Autoliquidacions mensuals. De l’1 al 30 del mes següent al període de liquidació, o fins a l’últim dia del mes de febrer en el cas de l’autoliquidació corresponent al mes de gener.

Està obligat a presentar el model 303 el subjecte passiu que compleixi amb la condició de professional o empresari a efectes d’IVA. El resultat de l’autoliquidació corresponent al model 303 pot ser: a retornar, a ingressar, a compensar o sense activitat.

Vegeu un supòsit pràctic referent al règim general de l’impost:

A la secció d’“Annexos” d’aquest apartat disposeu de les instruccions per a emplenar el model 303.

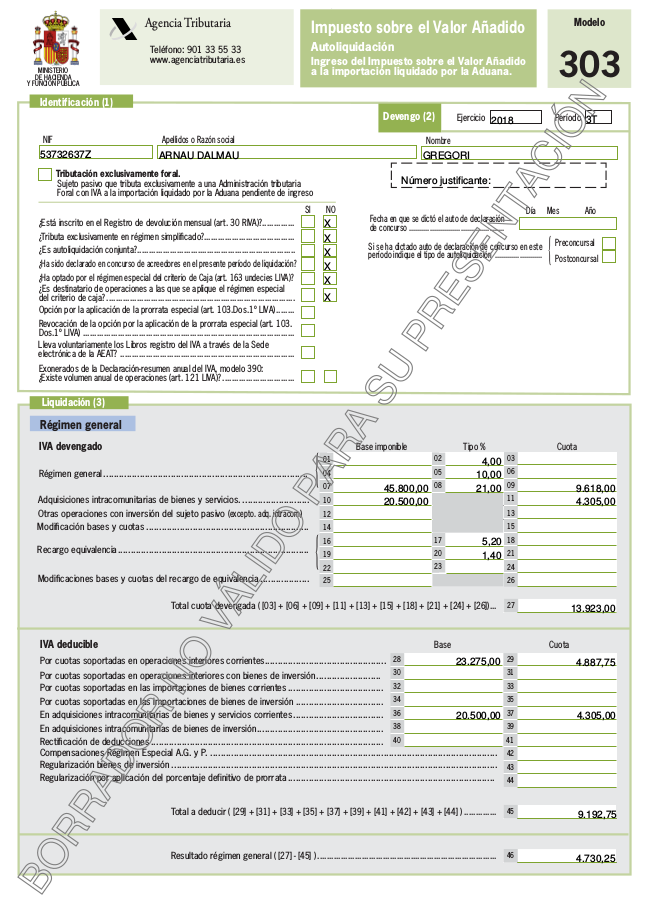

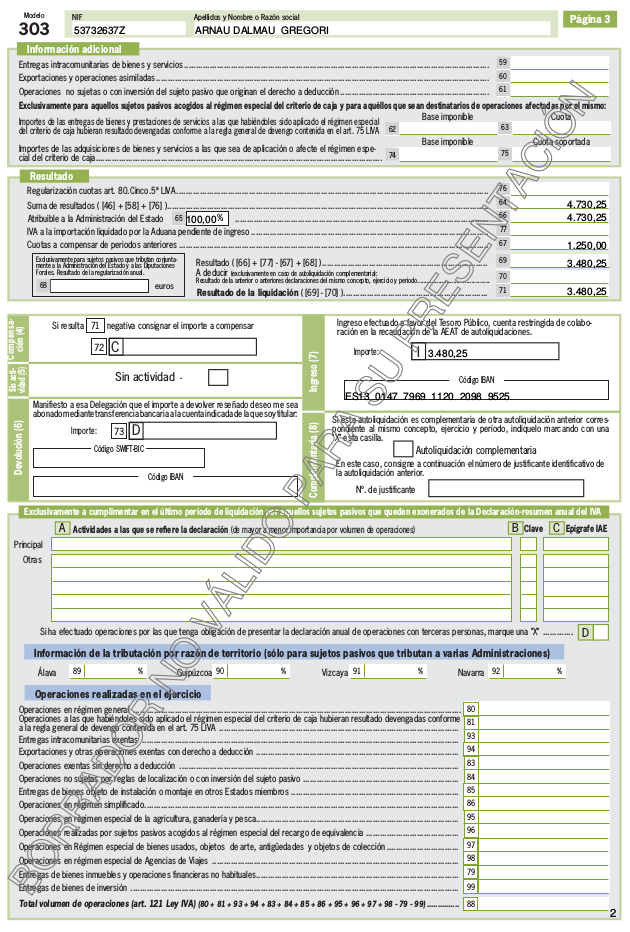

Exemple del model 303

Gregori Arnau Dalmau, amb DNI 53732637Z, és un empresari individual dedicat al comerç a l’engròs d’aparells electrodomèstics (IAE: 615.3). Durant el tercer trimestre de l’exercici 2018 ha realitzat les operacions següents:

- Compra d’electrodomèstics a un empresari espanyol: 18.450 EUR

- Factura d’una empresa espanyola per al transport de les compres: 750 EUR

- Lloguer de les instal·lacions des d’on desenvolupa la seva activitat: 1.200 EUR mensuals

- Compra d’electrodomèstics a una empresa alemanya: 20.500 EUR

- Consum elèctric del trimestre: 475 EUR

- Venda d’electrodomèstics en territori d’aplicació de l’impost: 45.800 EUR

- Venda d’electrodomèstics a un empresari marroquí: 25.700 EUR

Altres informacions a tenir en compte:

- En les operacions descrites se suposa que l’impost no està inclòs en el preu, tret que per precepte legal hagi d’entendre’s el contrari o s’indiqui expressament una altra cosa.

- La declaració corresponent al segon trimestre de 2018 va resultar a compensar per import de 1.250 EUR.

- L’IBAN del compte corrent de l’empresari és: ES13-0147-7969-1120-2098-

Vegeu com s’emplena el model 303:

1. Anàlisi de les operacions a la taula.

| Núm. op. | Operació | Tipus d’operació | Meritat / Deduïble | B.I. | Tipus | Quota | R.E. | Quota R.E. |

|---|---|---|---|---|---|---|---|---|

| 1 | Compra d’electrodomèstics (TAI) | Subjecta Interior Corrent | Deduïble | 18.450,00 | 21% | 3.874,50 | - | - |

| 2 | Factura transport (TAI) | Subjecta Interior Corrent | Deduïble | 750,00 | 21% | 157,50 | - | - |

| 3 | Lloguer instal·lacions | Subjecta Interior Corrent | Deduïble | 3.600,00 | 21% | 756,00 | - | - |

| 4 | Compra d’electodomèstics Alemanya | Subjecta Intracomunitària Corrent | Meritat / Deduïble | 20.500,00 | 21% | 4.305,00 | - | - |

| 5 | Consum elèctric | Subjecta Interior Corrent | Deduïble | 475,00 | 21% | 99,75 | - | - |

| 6 | Venda d’electrodomèstics (TAI) | Subjecta Interior Corrent | Meritat | 45.800,00 | 21% | 9.618,00 | - | - |

| 7 | Venda d’electrodomèstics Marroc | Exportació (Subjecta i Exempta) | - | - | - | - | - |

2. A partir de l’anàlisi de les operacions, es pot fer el resum de les dades del trimestre (vegeu taula i taula).

| IVA Meritat 4T | B.I. | Quota |

|---|---|---|

| Tipus general | 45.800,00 | 9.618,00 |

| Adq. intracomunitària tipus general | 20.500,00 | 4.305,00 |

| Total quota meritada | 13.923,00 |

| IVA Deduible 4T | B.I. | Quota |

|---|---|---|

| Operacions interiors corrents | 23.275,00 | 4.887,75 |

| Adq. intracomunitària | 20.500,00 | 4.305,00 |

| Total quota a deduibles | 9.192,75 |

3. Amb les dades del resum del 4t trimestre, i tenint en compte l’import pendent de compensar del trimestre anterior, emplenem el model 303 del 4t trimestre de l’exerici 2018. Per poder generar el model en format PDF s’ha d’accedir des de l’opció “Formulari del model 303 per presentar (predeclaració) exercici 2018”, tal com indica la figura:

4. A la primera finestra cal emplenar les dades relatives al període de liquidació, les dades del subjecte passiu i la seva sitiació respecte a la liquidació de l’impost.

Enllaç a la pàgina web de l’AEAT, des d’on es pot emplenar el model 303 i generar-ne un PDF: bit.ly/2K8sfMY

A la primera pàgina del model 303, s’han d’introduir les dades corresponents a l’IVA meritat i deduïble.

En el cas concret no hi ha cap dada per introduir a la segona pàgina. Per tant, passem a la tercera i última pàgina del model:

5. Introduïdes totes les dades, cal validar la declaració. En el cas de l’exemple, com que el subjecte passiu no és real, mostra un error. Sí que podem generar un esborrany del model clicant sobre l’opció “Borrador” (vegeu figura).

Model 390 - Declaració-resum anual

El model 390 de declaració-resum anual de l’IVA és una declaració tributària de caràcter informatiu que conté el conjunt de les operacions realitzades al llarg de l’any natural.

Estan obligats a presentar la declaració-resumeixen anual tots aquells subjectes passius de l’IVA que tinguin l’obligació de presentar autoliquidacions periòdiques de l’impost.

S’exclouen d’aquesta obligació:

- Subjectes passius acollits al règim especial aplicable als serveis prestats per via electrònica.

- Subjectes passius obligats a presentar declaracions trimestrals que tributen únicament en territori comú i realitzin exclusivament les activitats acollides al règim simplificat de l’IVA i/o activitats d’arrendament de béns immobles urbans.

- Subjectes passius que portin els llibres registro a través de la Seu electrònica de l’AEAT (SII).

La declaració resumeixen anual ha de presentar-se en el mateix termini que l’última autoliquidació de l’IVA de l’exercici, és a dir, de l’1 al 30 de gener de l’any següent.

Presentació dels models 303 i 390

Les formes de presentació electròniques habilitades per a les autoliquidacions periòdiques i la declaració-resumeixen anual són:

- Amb certificat electrònic reconegut. Tots els subjectes passius el poden utilitzar, sent d’obligada utilització per a subjectes passius inscrits al REDME, grans empreses i els que tributin al règim especial de grups d’entitats.