Elements tributaris essencials de l’IRPF i l’IS

L’impost de la renda de les persones físiques (IRPF) i l’impost de societats (IS) són les principals figures de la tributació directa. Ambdos tributs tenen molts punts de connexió i integració, mentre que la seva principal diferència és la personalitat del subjecte passiu: personalitat física per a l’IRPF i personalitat jurídica en el cas de l’IS.

Per a cadascun dels dos impostos es tracta breument la seva estructura, els tipus de rendiments i la seva liquidació i gestió davant de l’Administració pública.

Impost de la renda de les persones físiques

L’impost de la renda dels persones físiques (IRPF) és un dels pilars bàsics del sistema tributari espanyol.

L’IRPF és un impost personal, progressiu i directe que grava la renda obtinguda en un any natural per les persones físiques residents a l’estat espanyol.

Actualment, i a nivell estatal, l’IRPF està regulat per la Llei de l’impost sobre la renda de les persones físiques (Llei 35/2006, de 28 de novembre LIRPF), així com pel Reglament de l’impost sobre la renda de les persones físiques aprovat per Reial decret 439/2007, de 30 de març (RIRPF).

Article 1. Naturalesa de l'impost

L’impost sobre la renda de les persones físiques és un tribut de caràcter personal i directe que grava, segons els principis d’igualtat, generalitat i progressivitat, la renda de les persones físiques d’acord amb la seva naturalesa i les seves circumstàncies personals i familiars.

Estructura de l'impost

La Llei de l’IRPF, en l’article 1, defineix els atributs que caracteritzen l’impost, configurant-lo com un impost directe, personal, subjectiu, general i progressiu.

- Impost directe, ja que grava una manifestació directa o immediata de la capacitat econòmica del contribuent, com és l’obtenció d’una determinada renda.

- Impost de caràcter personal, atès que està configurat per tenir l’individu com a contribuent. La categoria de contribuent de l’impost es predica de la persona física, de l’individu. No obstant això, aquesta qualificació no impedeix la subsistència amb caràcter voluntari que els membres d’un nucli familiar puguin, en determinades circumstàncies i supòsits, optar per la tributació conjunta.

- Impost subjectiu, ja que les circumstàncies personals o familiars del contribuent són tingudes en compte a l’hora de modular la càrrega tributària que se’n deriva. A tall objecte, s’instrumenten mínims personals i familiars.

- Impost general, tant des del punt de vista subjectiu (persones afectades) com des d’un punt de vista objectiu (rendes gravades).

- Impost progressiu, els tipus de gravamen del qual augmenten en augmentar la renda gravada del contribuent.

Fet imposable

La LGT assigna dues funcions bàsiques al fet imposable:

- Origina el naixement de l’obligació de tributar.

- Configura el tribut.

El Text refós de la Llei de l’IRPF estableix que en l’IRPF constitueix el fet imposable l’obtenció de renda pel contribuent. S’entén obtinguda la renda pel contribuent en funció de l’origen o font de la mateixa, qualsevol que sigui, si escau, el règim econòmic del matrimoni.

D’aquest precepte s’extreuen dues conseqüències d’una enorme importància:

- Que la renda s’entén obtinguda en funció de la seva font o origen, la qual cosa permet que cada component de la renda del contribuent pugui ser objecte d’un règim de tributació diferenciat.

- Que el règim econòmic matrimonial no incideix en la determinació de la renda sotmesa a gravamen.

Contribuent: subjecte passiu

El subjecte passiu constitueix l’àmbit personal del fet imposable, i resulta un dels pilars bàsics per a la configuració de l’impost. La llei general tributària estableix que és subjecte passiu l’obligat tributari que, segons la llei, ha de complir l’obligació tributària principal, així com les obligacions formals inherents a la mateixa, sigui com a contribuent o com a substitut. És contribuent segons la mateixa Llei general tributària (LGT) el subjecte passiu que realitza el fet imposable.

En l’IRPF el subjecte passiu ho és a títol de contribuent, condició que es predica de la persona física individualment considerada. No obstant això, si un contribuent persona física forma part d’una unitat familiar en els termes que marca la llei, tots els seus membres poden tributar conjuntament i acumuladament per totes les seves rendes, sense que per això la unitat familiar adquireixi la condició de contribuent, qualitat que en l’IRPF s’atribueix a la persona física, donada la configuració del mateix com un tribut individual.

La residència habitual en territori espanyol motiva la subjecció a l’IRPF de les persones físiques per la seva renda mundial, entesa com la totalitat dels seus rendiments, guanys i pèrdues patrimonials i les imputacions de renda que estableixi la llei, amb independència d’on s’hagi produït i qualsevol que sigui la residència del pagador.

Es fa necessari delimitar el concepte de residència habitual en territori espanyol. El Text refós de la Llei d’IRPF estableix les regles sobre la base de les quals una persona física té la seva residència en territori espanyol, adquirint la condició de contribuent per a IRPF.

Una persona física té, amb independència de la seva nacionalitat, la seva residència habitual en territori espanyol quan incorre en algun dels tres supòsits contemplats en la norma:

- Que romangui durant més de 183 dies en territori espanyol.

- Que radiqui a Espanya el nucli principal o la base de les seves activitats o interessos econòmics.

- Que el seu cònjuge no separat legalment i fills menors d’edat que en depenen siguin considerats residents habituals a Espanya.

Àmbit territorial

L’IRPF s’aplica en tot el territori espanyol, entès aquest com la Península; les illes adjacents (Balears), les illes Canàries, Ceuta, Melilla i altres dependències espanyoles a Àfrica, el mar territorial (12 milles nàutiques), i l’espai aeri corresponent a l’àmbit territorial anterior.

Ara bé, existeixen certs règims tributaris especials per raó de territori, de tal manera que l’impost no s’exigeix de manera uniforme de llarg a llarg de tot el territori. No s’aplica la llei estatal a Navarra i als territoris històrics del País Basc (Àlaba, Guipúscoa i Biscaia) ja que apliquen lleis pròpies, i en els casos de les Canàries, Ceuta i Melilla existeixen especialitats importants contingudes en la legislació de l’Estat espanyol.

Període impositiu, meritació i imputació temporal

Amb caràcter general, el període impositiu coincideix amb l’any natural, abastant, per tant, des del dia 1 de gener fins al 31 de desembre. Excepcionalment el període impositiu és inferior a l’any natural quan es produeix la defunció del contribuent en un dia diferent al 31 de desembre.

La meritació d’un impost és el moment en el qual es realitza el fet imposable, és a dir, el moment del naixement de l’obligació tributària. En l’IRPF la meritació es coincidirà amb caràcter general l’últim dia del període impositiu, i quan es produeixi la defunció del contribuent en data diferent al 31 de desembre, la meritació coincidirà amb la data de defunció.

Produït la meritació, l’obligació tributària ha nascut, però aquesta no és encara exigible, exigibilitat que naixerà a la conclusió del període voluntari de declaració.

Respecte de la imputació temporal, la regla general estableix que la inclusió de la renda a la base imposable es realitzarà de la següent manera:

- Rendiments del treball i capital: al moment que siguin exigibles.

- Rendiments d’activitats econòmiques: es remitent a la legislació de l’Impost de societats.

- Els guanys i perdudes patrimonials: s’imputessin en li moment que tingui lloc l’alteració patrimonial.

Tipus de rendiments

L’IRPF estableix una catalogació dels diferents components que pot tenir la renda del contribuent, fet que remarca el caràcter analític de l’impost.

L’apartat 2 de l’article 6 del TRLIRPF diferencia o enumera els següents components de la renda del contribuent:

- Rendiments del treball

- Rendiments del capital

- Rendiments d’activitats econòmiques

- Guanys i pèrdues patrimonials

- Imputacions de renda establertes per la llei

Rendiments del treball

Els rendiments íntegres del treball són totes les contraprestacions o utilitats, qualsevol que sigui la seva denominació o naturalesa, dineràries o en espècie, que derivin, directament o indirectament, del treball personal o de les relacions laborals o estatuàries i no tinguin el caràcter de rendiments d’activitats econòmiques.

Respecte de les retribucions en espècie, cal assenyalar dos requisits per a la seva existència tot i que no suposin una despesa real per a qui les concedeix:

- Que tingui lloc la utilització, consum o obtenció de béns, drets o serveis i que siguin per a finalitats particulars.

- Que tal utilització, consum o obtenció es produeixi de forma gratuïta o per preu inferior al de mercat.

El rendiment net del treball és el resultat de disminuir el rendiment íntegre en l’import de les despeses deduïbles.

Rendiments del capital

Els rendiments del capital estan definits genèricament en el TRLIRPF com les utilitats o contraprestacions, qualsevol que sigui la seva denominació o naturalesa, dineràries o en espècie, que provinguin, directament o indirectament, d’elements patrimonials, béns o drets, la titularitat dels quals correspongui al contribuent i no es trobin afectes a activitats econòmiques.

Segons la naturalesa dels béns dels quals procedeixen, s’estableixen dues categories:

- Rendiments del capital immobiliari de béns immobles, tant rústics com urbans.

- Rendiments del capital mobiliari de tots els béns o drets de què sigui titular el contribuent i que no tinguin la naturalesa d’immoble.

El rendiment net del capital immobiliari i mobiliari és el resultat de practicar sobre els seus respectius rendiments íntegres les deduccions i reduccions previstes en la llei.

Rendiment d'activitats econòmiques

L’article 27 del TRLIRPF delimita el que ha d’entendre’s per activitats econòmiques susceptibles de generar rendiments de tal naturalesa.

S’estableix que tindran la consideració de rendiments íntegres d’activitats econòmiques aquells que, procedint del treball personal i del capital conjuntament, o solament d’un d’aquests factors, suposin per part del contribuent l’ordenació per compte propi de mitjans de producció i de recursos humans o d’un de tots dos, amb la finalitat d’intervenir en la producció o distribució de béns i serveis.

Els mètodes aplicables per a la determinació del rendiment net de les activitats econòmiques, obviant el mètode d’estimació indirecta perquè és d’aplicació subsidiària, són el mètode d’estimació directe i el mètode d’estimació objectiva.

El mètode d’estimació directa Es caracteritza per remetre’s i aplicar les normes de l’Impost de Societats encara que respectant les especialitats de la llei d’IRPF. Es desdoblega per a la seva aplicació en dues modalitats:

- Modalitat normal. És el règim general, i consisteix a determinar la renda real i certa obtinguda pel subjecte passiu per la diferència entre els ingressos i despeses computables.

- Modalitat simplificada. És un règim voluntari que es pot aplicar en determinades activitats econòmiques l’import net de les quals, de xifra de negocis per al conjunt d’activitats desenvolupades pel contribuent, no superi els 600.000 EUR l’any immediatament anterior.

El mètode d’estimació objectiva es caracteritza bàsicament per ser un règim optatiu d’aplicació conjunta amb els règims especials de l’IVA o del IGIC. És un règim incompatible amb l’estimació directa. La seva particularitat resideix en el seu càlcul ja que Hisenda no determina els beneficis en funció dels beneficis reals (ingressos menys despeses) sinó en funció d’uns mòduls prefixats i que varien d’un sector a un altre. Per optar-hi s’han de complir alguns requisits:

- Requisits subjectius. Només s’aplica el mètode d’estimació objectiva si es desenvolupa una activitat empresarial. No és vàlid per a professions liberals ni per a artistes.

- Requisits objectius:

- L’activitat desenvolupada ha de constar entre les activitats enumerades en l’ordre ministerial que desenvolupa el règim d’estimació objectiva. L’ordre misnisterial es publica anualment i recull, entre d’altres, comerç al detall, bars, restaurants, petita indústria, hotels i taxis.

- L’activitat empresarial no pot haver superat, l’any immediat anterior, els límits fixats en l’ordre ministerial.

- No haver estat exclòs del règim especial simplificat de l’IVA o del IGIC.

- No haver renunciat al règim.

La renúncia voluntària al règim d’estimació objectiva suposa el pas obligatori a l’estimació directa durant els 3 anys següents.

Guanys i pèrdues patrimonials

Segons la TRLIRPF són guanys i pèrdues patrimonials les variacions en el valor del patrimoni del contribuent que es posen de manifest en ocasió de qualsevol alteració en la seva composició, tret que per la llei de l’IRPF es qualifiquin com a rendiments.

Així doncs, perquè ocorri un guany o pèrdua patrimonial ha d’ocórrer les següents circumstàncies:

- Alteració en la composició del patrimoni

- Com a conseqüència de l’alteració del patrimoni, variació en el valor del patrimoni

El guany o pèrdua patrimonial es determina per diferència entre el valor de transmissió i el valor d’adquisició. El valor de transmissió s’obté com es mostra a la taula.

| (+) | Import real d’alienació (no inferior al normal de mercat) |

| (-) | Despeses accessòries a l’alienació |

El valor d’adquisició resultant serà el que es mostra en la taula.

| (+) | Import real de l’adquisició |

| (+) | Cost de les millores |

| (+) | Despeses (notaria, registre, gestoria…) i tributs inherents a l’adquisició, exclosos els interessos |

| (-) | Amortitzacions |

Imputacions de rendes

Juntament amb els rendiments (del treball, del capital i d’activitats econòmiques) i els guanys i pèrdues patrimonials, les imputacions de renda establertes per la llei de l’IRPF constitueixen el tercer component de la renda del contribuent.

Les imputacions de renda constitueixen un règim especial de tributació la finalitat última de les quals consisteix a aconseguir la plena identificació entre la base imposable i la capacitat econòmica del contribuent, assegurant amb això la màxima eficàcia en l’aplicació de la progressivitat de l’impost.

D’entre les diferents categories que la TRLIRPF denomina com a imputació de rendes, cal destacar la imputació de rendes immobiliàries. L’objecte són immobles urbans que el contribuent destina al seu ús no sent l’habitatge habitual. Generalment la renda imputable es determina aplicant el 2% sobre el valor cadastral de l’immoble. Si el valor cadastral està revisat, s’aplica l’1,1%.

Liquidació de l'IRPF

La llei de l’impost IRPF defineix un esquema de liquidació que gira entorn de dues grans magnituds: la part general i la part especial.

La part general distingeix entre dos tipus de rendes:

- Totalitat dels rendiments especificats en la llei (treball, immobiliàries i mobiliarias, i activitats econòmiques) i les rendes imputades.

- Conjunt de pèrdues i guanys patrimonials de generació igual o inferior a dos anys.

La part especial està constituïda pel saldo positiu resultant d’integrar i compensar les pèrdues i els guanys patrimonials el període de generació dels quals sigui superior a dos anys.

A aquestes magnituds se’ls apliquen les deduccions del mínim personal i familiar, tal com es determina en la llei, que són l’expressió més clara de l’aspecte subjectiu de la llei, ja que la finalitat del legislador no és una altra que gravar la renda de la qual disposa el contribuent després d’atendre les seves necessitats personals i familiars.

El mínim personal i familiar s’aplica, en primer lloc, sobre la part general de la base imposable, i si hi ha un romanent s’aplica sobre la part especial de la base imposable. En tots dos casos no pot ser negativa la quantitat resultant d’aplicació d’aquests mínims.

Una vegada aplicats a la base imposable el mínim personal i familiar, el següent pas és trobar la base liquidable general i especial.

La base liquidable general està constituïda pel resultat de practicar en la part general de la base imposable, les reduccions que exclusivament s’estableixen i en l’ordre que s’estableix en el TRLIRPF, sense que la mateixa pugui resultar negativa com a conseqüència d’aquestes disminucions, i si així anés podent compensar-se amb les bases liquidable generals positives que s’obtinguin en els quatre anys següents.

La base liquidable especial és el resultat de disminuir la part especial de la base imposable en el remante. Si no n’hi ha, de les reduccions de l’apartat anterior, sense que pugui resultar negativa com a conseqüència de la disminució.

La quota íntegra és el resultat d’aplicar l’escala de gravamen de la base liquidable general de l’impost i el tipus fix del 15% a la base liquidable especial.

Determinada la quota íntegra, el següent pas és la determinació de la quota líquida, el resultat d’aplicar sobre la quota íntegra les deduccions previstes en el TRLIRPF. A l’efecte de determinar la quota líquida, es diferencia entre la quota líquida estatal i quota líquida autonòmica. El resultat d’aplicar sobre la quota íntegra (tant estatal com a autonòmica) les deduccions (tant estatals com a autonòmiques) no pot resultar negatiu.

La quota diferencial és el resultat de minorar a la quota líquida total (estatal i autonòmica) en les quantitats corresponents a la doble imposició de dividends i les retencions i ingressos a compte suportats.

Procediment de gestió de l'IRPF

El procediment de gestió tributària davant de l’Agència Tributària està format per procediments diversos:

- Procediment de gestió: una sèrie d’actes que s’inicien amb la declaració i finalitzen amb l’ingrés de la quota diferencial en el Tresor Públic.

- Procediments especials: inspecció tributària, recaptació i reclamacions economicoadministratives.

La declaració tributària pot presentar-se de tres maneres:

- Principal: dins del termini voluntari assenyalat per al tribut. Inicia els procediments de liquidació, provoca l’activitat administrativa de la comprovació i liquidació definitiva; interromp la prescripció del tribut i crea presumpció a favor de la declaració.

- Complementària: tota declaració fora del termini que complementa una altra anterior. El seu efecte principal és que anul·la l’efectuada en termini i faculta a l’administració, si hi ha declaració complementària, a aplicar uns recàrrecs sobre la quota.

- Extemporània: tota declaració presentada fora de termini.

Les declaracions complementàries i extemporànies tenen la finalitat d’evitar un requeriment administratiu que impliqui l’aplicació de sancions per infracció greu.

Una vegada iniciat el procediment, corre per compte de l’Administració la comprovació de la veracitat dels fets imposables i els altres elements de la declaració jurídica tributària. Això és de gran importància atès que la declaració sobre l’impost de l’IRPF es practica mitjançant autoliquidació, que pot ser corregida si els òrgans de la gestió tributària comproven que la informació continguda no és correcta, tant per excés com per defecte.

El termini de presentació de les declaracions de l’IRPF d’un exercici, amb independència que el seu resultat sigui a ingressar, a retornar o quota zero, és generalment des del 2 de maig fins al 30 de juny de l’any següent.

Possibles resultats de la declaració

Quan el contribuent ha determinat el deute tributari es poden donar tres situacions amb incidència fiscal:

- La declaració és positiva i surt a pagar: en aquest supòsit els pagaments en concepte de retenció a compte de l’impost són inferiors a la quota a pagar.

- La declaració surt a retornar: els pagaments a compte són superiors a la quota que el contribuent ha calculat i l’Administració ha de retornar la diferència entre el retingut de més i el que s’hauria d’haver pagat.

- La declaració queda en situació neutra: és possible que la quota que resulti de l’autoliquidació sigui zero o negativa, i no es produeixi ni el pagament ni la devolució.

Els contribuents poden fraccionar, sense interès de demora, l’import de l’ingrés de la quota diferencial resultant de la autodeclaració en dues parts: el 60% al moment de presentar la declaració, i el 40% restant fins al dia 5 de novembre inclòs.

Pagaments a compte en l'IRPF

Els pagaments a compte fan referència a pagaments anticipats d’un tribut que es liquidarà posteriorment. El TRLIRPF regula els pagaments a compte de l’IRPF en els seus articles 99 a 101. Existeixen tres tipus de pagaments a compte:

- Retencions: quantitat de diners que el pagador ha de descomptar de l’import total de les nòmines dels treballadors assalariats, del total facturat per determinats serveis professionals, i altres operacions que la normativa fiscal exigeix.

- Ingressos a compte: s’originen quan part de la retribució es realitza mitjançant pagaments en espècie. El pagador fa una estimació monetària del pagament en espècie i ho ingressa a la hisenda pública.

- Pagaments fraccionats: quantitats que els contribuents que exerceixin activitats econòmiques estan obligats a realitzar a la hisenda pública a compte de l’IRPF.

Els obligats a retenir són les empreses, professionals i empresaris en l’exercici de la seva activitat.

Les rendes més habituals subjectes a retenció són:

- Retenció als treballadors assalariats.

- Retenció en les factures de lloguer dels propietaris de locals immobles que es lloguen per a la realització d’activitats econòmiques.

- Retencions als professionals liberals en les factures que emeten per la prestació dels seus serveis.

- Retenció en les factures que emeten alguns empresaris (persones físiques) que desenvolupen determinades activitats subjectes a tributació en estimació objectiva.

- Retencions de caràcter financer pel pagament de dividends a socis o d’interessos d’alguns préstecs rebuts.

Cada any l’Agència Tributària posa a disposició del públic un quadre resum amb les taules de retenció. Per a l’any 2017 les taules són les que es mostren en la figura.

Càlcul i liquidació de les retencions

Les societats i empreses tenen l’obligació de descomptar les retencions de l’IRPF de les nòmines dels teletreballadors que tinguin contractats.

Les retencions són els imports a compte ingressats a la hisenda pública calculades en previsió del resultat esperat en la declaració de l’IRPF dels treballadors. El tipus de contracte, el sou i les circumstàncies personals i familiars dels treballadors condicionen el resultat de la seva liquidació d’IRPF i, per tant, condicionen també el càlcul de la retenció que s’ha de practicar.

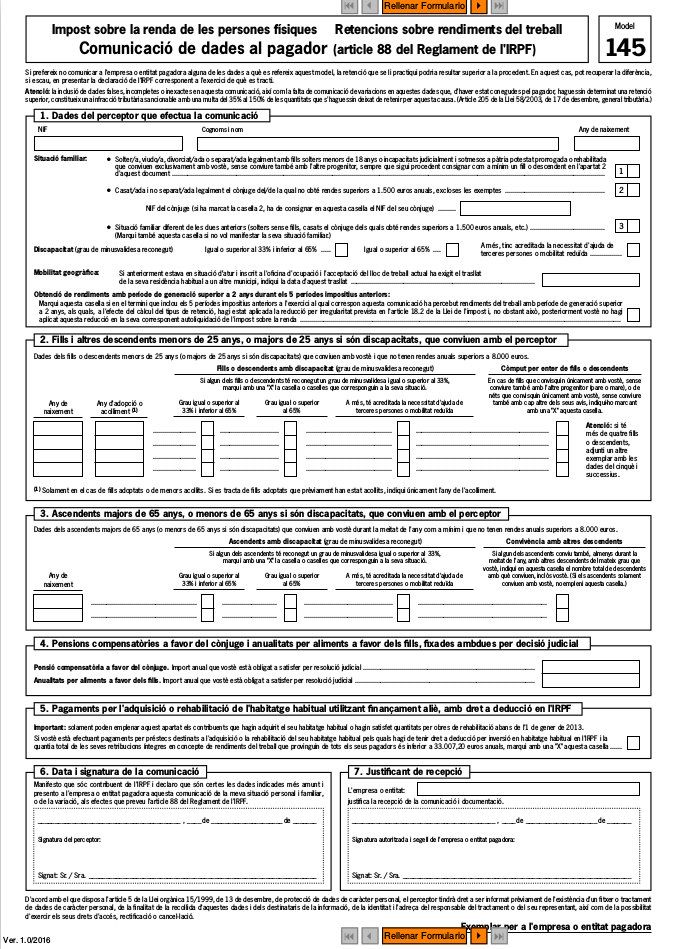

Amb el model 145 de “Comunicació de dades al pagador” (vegeu figura) l’empresa recull la informació necessària per poder realitzar el càlcul de la retenció en la nòmina dels treballadors. És obligació de l’empresa recollir aquest imprès en el moment de la contractació del treballador.

El model té dues còpies: una per al treballador i una altra per a l’empresa, que té obligació de conservar-la per posar-la a disposició de l’Agència Tributària (en cas d’inspecció acreditar que s’han efectuat les retencions conforme a les dades subministrades pel treballador). Posterior al lliurament del model per part del treballador en el moment de la contractació, és necessari un nou lliurament del model en el supòsit de modificació de les dades.

A més de la informació proporcionada pel treballador en el model 145, és necessària per poder realitzar el càlcul de la retenció altra informació ja en disposició de l’empresari en la seva qualitat de contractant:

- Import del sou brut anual pactat

- Seguretat Social a càrrec del treballador

- Durada i tipus de relació laboral

El procés de càlcul de les retencions revesteix certa complexitat i es realitza sobre la base de les taules de l’IRPF i les taules de deduccions de l’IRPF fixades per l’Agència Tributària cada any. Hisenda, però, posa a disposició del públic una eina de càlcul de retencions a la seva pàgina web, on mitjançant la introducció de les dades necessàries s’obté fàcilment la retenció a aplicar (vegeu figura).

Enllaç a l’eina de càlcul de retencions per a 2017: bit.ly/2iqF8Ax

També tenen l’obligació de descomptar les retencions de l’IRPF en els pagaments els professionals liberals i alguns empresaris (persones físiques) que desenvolupen determinades activitats subjectes a tributació en estimació objectiva.

És el pagador l’obligat a aplicar la retenció, i deixa de pagar al prestador del servei un percentatge de l’import total dels serveis que figura en la factura o en la nòmina. Si l’obligat a practicar retenció rep una factura amb una retenció mal calculada o sense incloure la retenció quan hauria de portar-la, el responsable davant de l’Administració Tributària és el que rep la factura i no qui l’ha emès.

L’import de la retenció es calcula aplicant el percentatge de retenció que correspon (vegeu figura) a cada tipus d’operació sobre l’import brut total de la factura. En el cas de les factures s’aplica sobre l’import abans d’aplicar l’IVA corresponent. Només en el cas de les factures d’agricultors en mòduls, la retenció s’aplica sobre el total de la factura incloent l’IVA.

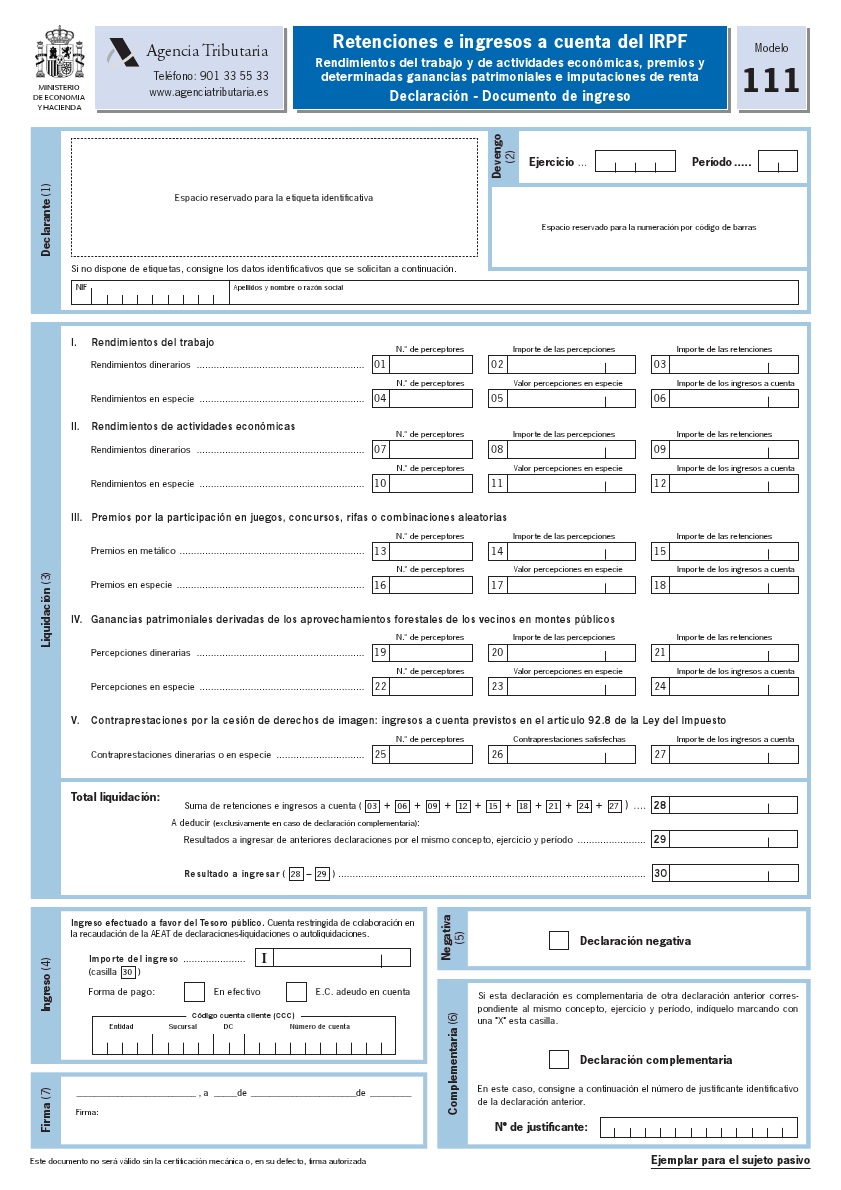

Calculades i practicades les retencions als treballadors contractats, professionals i activitats econòmiques corresponents, l’empresa realitza l’ingrés a hisenda trimestralment mitjançant el model 111 (vegeu figura).

El model 111 s’ha de presentar en els vint primers dies naturals següents al període trimestral natural de liquidació.

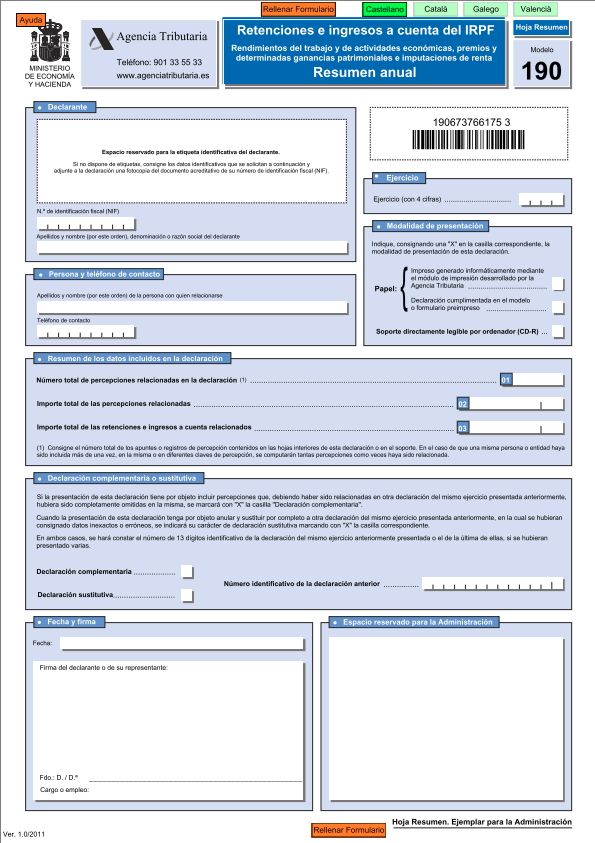

Les societats i empreses obligades a presentar el model 111 també tenen l’obligació de presentar el model 190 (vegeu figura). El model 190 és la declaració informativa on s’indiquen les retencions i ingressos a compte que l’empresa ha realitzat durant l’exercici. El model fa referència a les quantitats retingudes al llarg de l’any natural anterior i s’ha de presentar entre els dies 1 i 31 de gener de cada any.

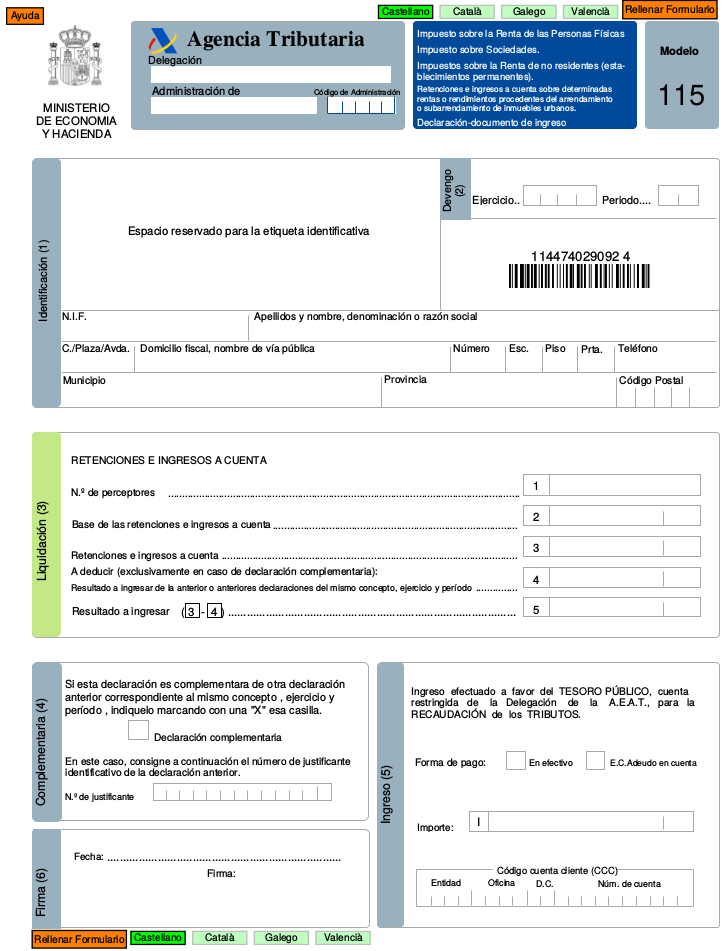

Les liquidacions de les retencions en les factures de lloguer dels propietaris de locals immobles llogats per a la realització d’activitats econòmiques, es comuniquen mitjançant el model 115 (vegeu figura), amb els mateixos terminis que les autoliquidacions corresponents al model 111.

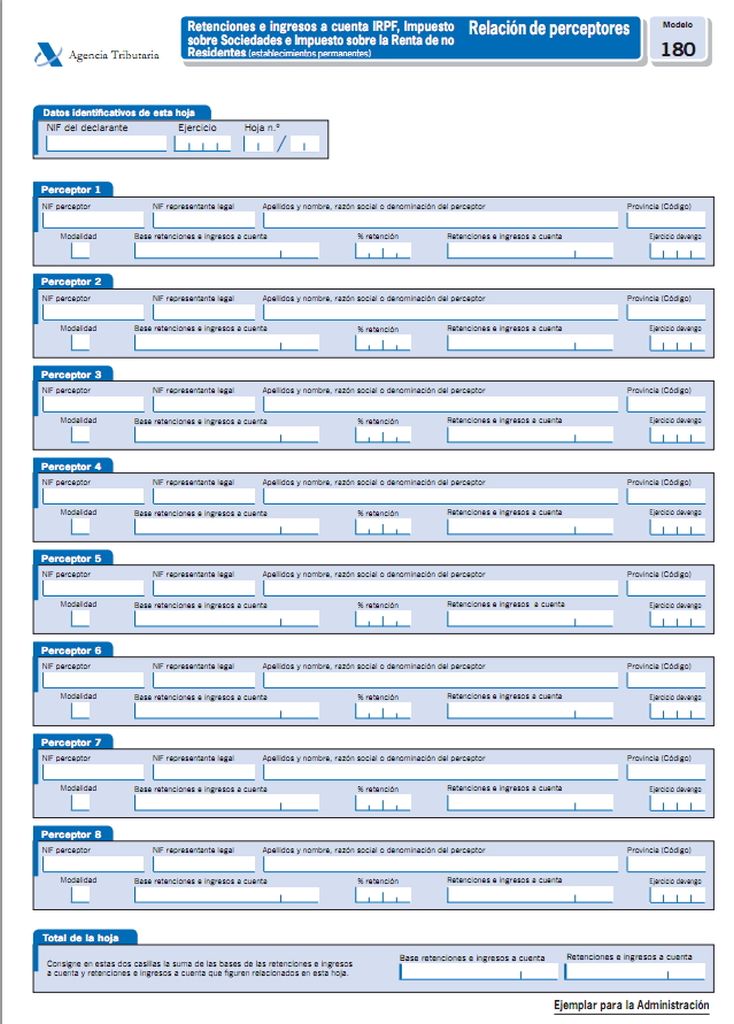

De la mateixa manera que amb les retencions corresponents al model 111, amb la liquació de l’últim trimestre s’ha de presentar un resum anual de les retencions practicades en el pagament de lloguers. El resum anual es comunica mitjançant el model 180 (vegeu figura i figura).

Càlcul i liquidació dels pagaments fraccionats

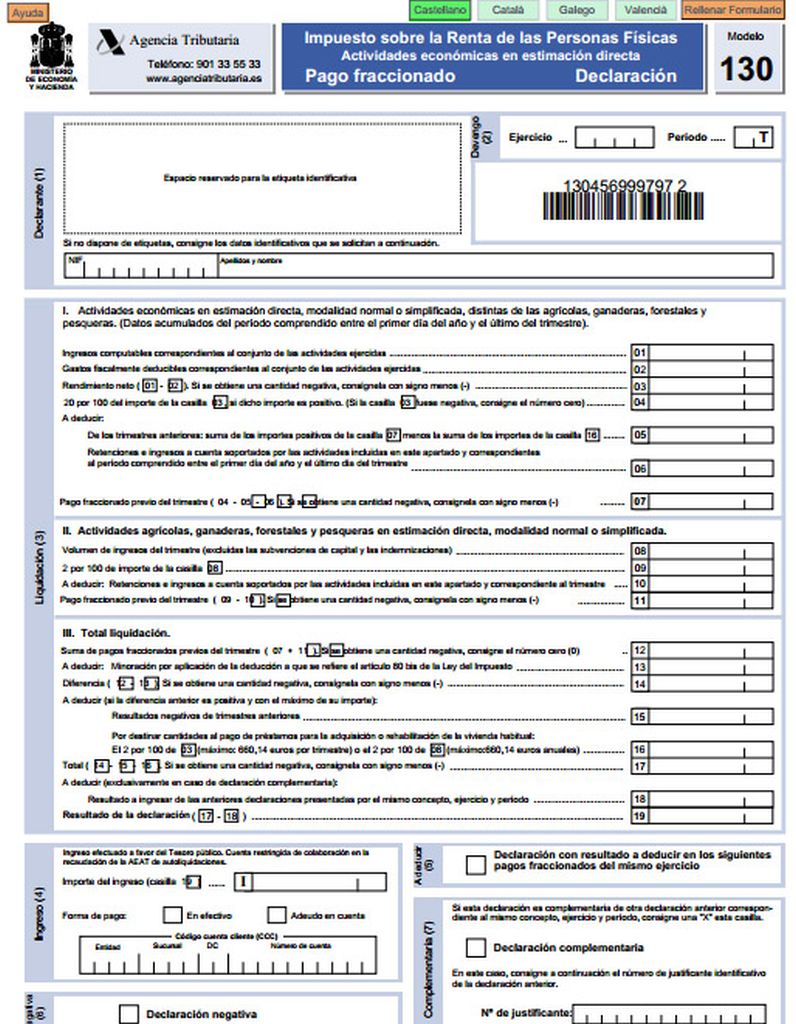

Els contribuents en estimació directa, normal o simplificada han de realitzar quatre pagaments trimestrals a través del model 130 (vegeu figura.) a compte de l’IRPF en els terminis següents: els tres primers trimestres, entre l’1 i el 20 dels mesos d’abril, juliol i octubre, i el quart trimestre entre l’1 i el 30 del mes de gener de l’any següent. Si algun trimestre no resulta quantitat a ingressar, han de presentar declaració negativa.

L’import de cada pagament fraccionat es calcula depenent del tipus d’activitat i tenint en compte que els percentatges es redueixen a la meitat quan es tracta d’activitats empresarials o professionals desenvolupades a Ceuta, Melilla o les seves dependències:

- Activitats empresarials: en general el 20% del rendiment net obtingut des de l’inici de l’any fins a l’últim dia del trimestre al que es refereix el pagament. De la quantitat resultant es dedueixen els pagaments fraccionats corresponents als trimestres anteriors del mateix any. Es dedueixen, també, les retencions suportades si es tracta d’una activitat empresarial d’arrendament d’immobles.

- Activitats agrícoles, ramaderes, forestals i pesqueres: el 2% del volum d’ingressos del trimestre, excloses les subvencions de capital i les indemnitzacions. De la quantitat resultant es dedueixen les retencions i els ingressos a compte corresponents al trimestre.

- Activitats professionals: el 20% del rendiment net, des de l’inici de l’any fins a l’últim dia del trimestre al qual es refereix el pagament. De la quantitat resultant es dedueixen els pagaments fraccionats ingressats pels trimestres anteriors del mateix any i les retencions i els ingressos a compte que els hagin practicat des de l’inici de l’any fins a l’últim dia del trimestre al que es refereix el pagament.

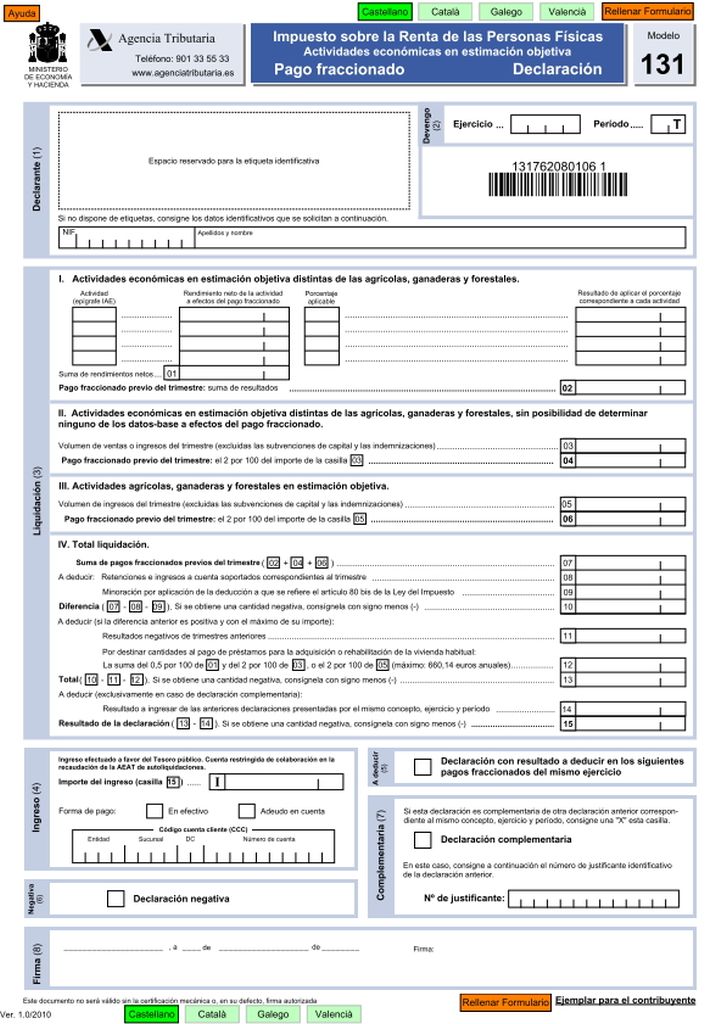

Els contribuents en estimació objectiva han de realitzar quatre pagaments fraccionats trimestrals a través del model 131 (vegeu figura.) a compte de l’IRPF en els terminis següents: els tres primers trimestres entre l’1 i el 20 dels mesos d’abril, juliol i octubre, i el quart trimestre entre l’1 i el 30 del mes de gener de l’any següent. Si algun trimestre no hi ha quantitats a ingressar, han de presentar declaració negativa.

L’import de cada pagament fraccionat es calcula aplicant els percentatges que s’indiquen a continuació, tenint en compte que es redueixen a la meitat quan es tracta d’activitats desenvolupades a Ceuta, Melilla o les seves dependències:

- Activitats empresarials (excepte agrícoles i ramaderes): en general, el 4 per 100 del rendiment resultant de l’aplicació dels mòduls en funció de les dades-basi existents a 1 de gener. Quan s’inicia una activitat, les dades-basi són les existents el dia del seu començament. Quan alguna dada-basi no es pot determinar a 1 de gener, es pren el corresponent a l’any anterior. Si no pogués determinar-se cap dada-base, el pagament fraccionat consistirà en el 2 per 100 del volum de vendes o ingressos del trimestre. El percentage a aplicar serà del 3 per 100 quan es tingui només a una persona assalariada, i del 2 per 100 quan no es disposi de personal assalariat.

- Activitats agrícoles, ramaderes i forestals: en els supòsits en els quals existeix l’obligació d’efectuar pagaments fraccionats, la quantitat a ingressar és el 2 per 100 del volum d’ingressos del trimestre, excloses les subvencions de capital i les indemnitzacions.

Impost de societats

La fiscalitat directa en l’àmbit de l’activitat econòmica desenvolupada per les persones jurídiques se substancia en l’impost de societats. Aquesta figura impositiva constitueix un pilar bàsic de la imposició directa a Espanya, juntament amb l’impost sobre la renda de les persones físiques. Ambdues figures tenen la seva raó de ser en l’article 31 de la Constitució, que exigeix la contribució al sosteniment de les despeses públiques, d’acord amb la capacitat econòmica de cada contribuent.

L’impost de societats és un impost directe, de caràcter personal i habitualment de tipus impositiu únic, que recau sobre els beneficis de les societats.

Un dels objectes proposats en aquesta llei és el de construir una estructura tributària amb un alt grau de neutralitat. Els principis en què s’inspira la llei són:

- Principi de neutralitat. Es fa necessari que l’aplicació del tribut no alteri el comportament econòmic dels subjectes passius obligats a contribuir.

- Principi de transparència. Es tradueix en la fàcil comprensió de les normes tributàries i que de les seves aplicacions es derivi un deute tributari cert. És a dir, que s’estableixi la seguretat jurídica.

- Principi de sistematització. Es materialitza en la coordinació entre IS i IRPF.

- Principi de coordinació internacional. Es fonamenta en la internacionalització de l’economia, la llei considera les tendències bàsiques dels sistemes fiscals de l’entorn.

- Principi de competitivitat. És necessari que el IS sigui congruent amb el conjunt de mesures de política econòmica destinades al foment de la competitivitat.

Article 1. Naturalesa de l'impost

L’impost de societats és un tribut de caràcter directe i naturalesa personal que grava la renda de les societats i altres entitats jurídiques d’acord amb les normes d’aquesta llei.

Estructura de l'impost

La Llei de l’IS, en l’article 1, defineix els atributs que caracteritzen l’impost, configurant-lo com un impost directe i personal.

- Impost de naturalesa directa, perquè és la manifestació directa de la capacitat de pagament del subjecte passiu que obté rendiments.

- Tribut personal, perquè té en compte les circumstàncies especials del subjecte passiu.

- Impost que grava la renda, que segons la llei és la suma algebraica dels rendiments i dels increments o disminucions de patrimoni.

- Impost que grava la renda de les societats i altres entitats jurídiques, perquè el subjecte passiu d’aquest impost és una entitat amb personalitat jurídica diferent de la personalitat dels seus socis.

Fet imposable

L’article 4 punt 1 de la llei de l’IS estableix que “constituirà el fet imposable l’obtenció de renda pel contribuent, qualsevol que anés la seva font o origen”. La renda està integrada pels rendiments i els increments o disminucions de patrimoni.

No constitueixen renda i, per tant, són suposats d’exclusió:

- Aportació de capital efectuada pels socis

- Retirada de capital per reducció

- Distribució de beneficis

- Repartiment de patrimoni entre els socis

Contribuent: subjecte passiu

Com a conseqüència dels criteris d’aplicació territorial, es distingeixen dos tipus de subjectes passius:

- Subjecte passiu per obligació personal. Tenen obligació personal de tributar els residents a Espanya, que tributen per la totalitat de la renda obtinguda qualsevol que hagi estat el lloc d’obtenció.

- Subjecte passiu per obligació real. Tenen obligació de tributar per obligació real els no residents en territori espanyol per les rendes obtingudes a Espanya o per les rebudes d’una persona o entitat que tingui al nostre país la seva residència.

La llei considera entitats residents en territori espanyol les que compleixen qualsevol dels següents requisits:

- Constituïdes conforme a les lleis espanyoles.

- Amb domicili social en territori espanyol.

- Amb seu d’adreça efectiva en territori espanyol.

A aquests efectes, s’entén que una entitat té la seva seu d’adreça efectiva en territori espanyol quan hi radica l’adreça i el control del conjunt de les seves activitats.

Àmbit territorial

Respecte de l’àmbit d’aplicació i territorialitat, l’article 2 de la llei indica que “l’impost de societats s’aplicarà en tot el territori espanyol”. Hi ha dos criteris que s’utilitzen per a l’aplicació de l’àmbit espacial:

- Criteri de residència. Estan sotmeses a l’IS les entitats residents a Espanya per la totalitat de la renda, amb independència del lloc on s’hagin obtingut.

- Criteri de territorialitat. Es tributarà en l’Administració en l’àmbit espacial de la qual s’hagi obtingut la renda, amb independència del lloc on es trobi el domicili fiscal.

Els règims especials són el concert per al País Basc i el conveni a Navarra. Així mateix també cal fer esment dels convenis internacionals que estableixen un principi de reciprocitat, de tal manera que la renda obtinguda a Espanya per societats residents a un altre país, amb el qual existeix conveni de doble imposició, tributa al país de residència, sempre que es concedeixi aquest mateix règim a les societats residents a Espanya que obtingui rendes en aquest país.

Exempcions

Cal distingir entre dos tipus d’exempció:

- Exempció total per a l’Estat, les comunitats autònomes, les entitats locals, els organismes autònoms, el Banc d’Espanya i la majoria dels ens del sector públic. No és necessari presentar l’impost ni donar-se d’alta en l’índex d’entitats subjectes a l’impost.

- Exempció parcial per a entitats tingudes en compte en raó de la finalitat que persegueixen. Per exemple, entitats benèfiques d’utilitat pública, federacions, partits polítics, sindicats, etc. L’exempció es reconeix a compte que la seva activitat tingui caràcter social.

Període impositiu i meritació de l'impost

El període impositiu de l’IS coincideix amb l’exercici econòmic de cada entitat, però no pot excedir de 12 mesos. La data de tancament de l’exercici econòmic o social es determina en els estatuts de les societats. En defecte d’això, acaba el 31 de desembre de cada any.

Encara que no hagi finalitzat l’exercici econòmic, s’entén conclòs en els següents casos:

- Quan s’extingeix.

- Quan es produeix un canvi de residència del territori espanyol a l’estranger.

- Quan es transforma la societat jurídica.

Es produeix la meritació de l’IS l’últim dia del període impositiu.

Base imposable

Respecte de la base imposable, l’article 10 de la llei de l’IS estableix que “estarà constituïda per l’import de la renda en el període impositiu minorada per la compensació de bases imposables negatives d’exercicis anteriors”.

Hi ha tres mètodes per al càlcul de la base imposable. Amb caràcter general, la base imposable es determina en règim d’estimació directa, però l’apartat segon de l’article 10 de la llei de l’IS preveu que pugui utilitzar-se el règim d’estimació objectiva en aquells casos en què es precisi, així com de forma subsidiària el règim d’estimació indirecta conforme al que es disposa en la Llei general tributària.

En el mètode d’estimació directa la base imposable es calcula corregint, mitjançant l’aplicació dels preceptes establerts en la llei de l’impost, el resultat comptable determinat d’acord amb les normes previstes en el Codi de comerç, en les altres lleis relatives a aquesta determinació i en les disposicions que es dictin en desenvolupament de les citades normes.

En el mètode d’estimació objectiva la base imposable es pot determinar totalment o parcialment mitjançant l’aplicació dels signes, índexs o mòduls als sectors d’activitat que determini la llei de l’impost.

El més habitual és determinar la base mitjançant el règim d’estimació directa, mitjançant el qual la base és el resultat comptable de la correcta aplicació de les normes comptables. La base imposable es defineix com la renda del període impositiu o com la diferència entre ingressos i despeses incorregudes en aquest període, solament es poden compensar bases imposables negatives d’exercicis anteriors.

Les despeses han de complir uns requisits per considerar-se deduïbles:

- Ser justificades.

- Estar comptabilitzades.

- Ser imputables a l’exercici.

Com a regla general s’aplica el criteri de meritació per a la imputació d’ingressos i despeses. D’acord amb aquest criteri, ingressos i despeses, s’imputen al període en què s’han produït amb independència del corrent monetari.

L’estimació directa exigeix portar una comptabilitat correcta, que reflecteixi la veritable situació patrimonial de l’empresa. A partir de les dades comptables s’apliquen les normes establertes en el IS, que poden originar ajustos extracomptables que s’hauran de ternir en compte per detrerminar la base imposable. Aquests ajustos suposen que en nombroses ocasions el resultat comptable no coincideix amb el resultat fiscal.

Una vegada determinada la base imposable de cada exercici, si és positiva es procedeix a liquidar l’impost i a pagar o cobrar la quantitat resultant de la liquidació. Si la base imposable és negativa, l’entitat té dret a compensar aquesta base negativa amb les bases positives d’exercicis posteriors. A partir de l’exercici 2015 no existeix límit temporal per a la compensació de bases negatives, però sí que hi ha una limitació de caràcter quantitativu com fa referència l’article 26 de LIS.

Tipus de gravamen i quota tributària

La llei de l’Impost de Societats estableix un tipus general de gravamen i una sèrie de tipus especials que, excepte excepcions, són més reduïts que el tipus general.

El tipus general vigent des de l’1 de gener de 2016 es del 25%. El 2014 el tipus general de l’impost de societats ascendia al 30%, però amb l’entrada en vigor de la reforma fiscal va ser reduït en dos trams: el 2015 fins al 28% i des del 2016 amb caràcter general fins al 25%.

A partir d’1 de gener de 2023 s’introdueix un tipus de gravamen reduït del 23% per a les entitats l’import net de les quals de la xifra de negocis del període impositiu immediat anterior sigui inferior a 1 milió d’euros.

La quota íntegra de l’impost de societats és la quantitat resultant d’aplicar a la base imposable el tipus de gravamen. Sobre la quota integra s’apliquen les bonificacions i deduccions que correspongui per obtenir la quota liquida, que, en cap cas, podrà ser negativa.

Pagaments fraccionats

La llei de l’IS estableix, en el seu article 40.1, l’obligatorietat de realitzar pagaments fraccionats.

“En els primers 20 dies naturals dels mesos d’abril, octubre i desembre, els contribuents hauran d’efectuar un pagament fraccionat a compte de la liquidació corresponent al període impositiu que estigui en curs el dia 1 de cadascun dels mesos indicats.”

Llei 27/2014, de 27 de novembre, de l’impost sobre societats. Article 40.1

L’obligatorietat de realitzar els pagaments fraccionats té per objecte la bestreta del pagament del tribut amb caràcter previ a la seva meritació, amb la finalitat de dotar l’Estat del finançament periòdic per atendre a les seves obligacions.

Per determinar el càlcul dels pagaments fraccionats, l’article 40 permet optar per dues modalitats:

- Article 40.2: la base per calcular el pagament fraccionat és la quota íntegra de l’últim període impositiu vençut el primer dia dels mesos d’abril, octubre i desembre, minorat en les deduccions i bonificacions aplicables al contribuent i en les retencions i ingressos a compte corresponents. La quantia del pagament fraccionat és el resultat d’aplicar a aquesta base el 18%.

- Article 40.3: els pagaments fraccionats també poden realitzar-se, a opció del contribuent, sobre la part de la base imposable del període dels 3, 9 o 11 primers mesos de cada any natural. La quantia del pagament fraccionat és el resultat d’aplicar a la base comentada el percentatge que resulti d’aplicar per 5/7 el tipus de gravamen arrodonit per defecte. De la quota resultant es dedueixen les bonificacions, les retencions i els ingressos a compte practicats i els pagaments fraccionats ja abonats.

La modalitat del pagament fraccionat continguda en l’article 40.3 és aplicable a:

- Amb caràcter obligatori, a les entitats que durant els 12 mesos anteriors al inici del període al qual corresponguin els pagaments fraccionats el seu import net de la xifra de negoci hagi superat els 6 milions d’euros.

- Amb caràcter opcional, a aquelles entitats que sense superar l’import net indicat de la xifra de negoci hagin optat expressament per la seva aplicació mitjançant la corresponent declaració censal (model 036).

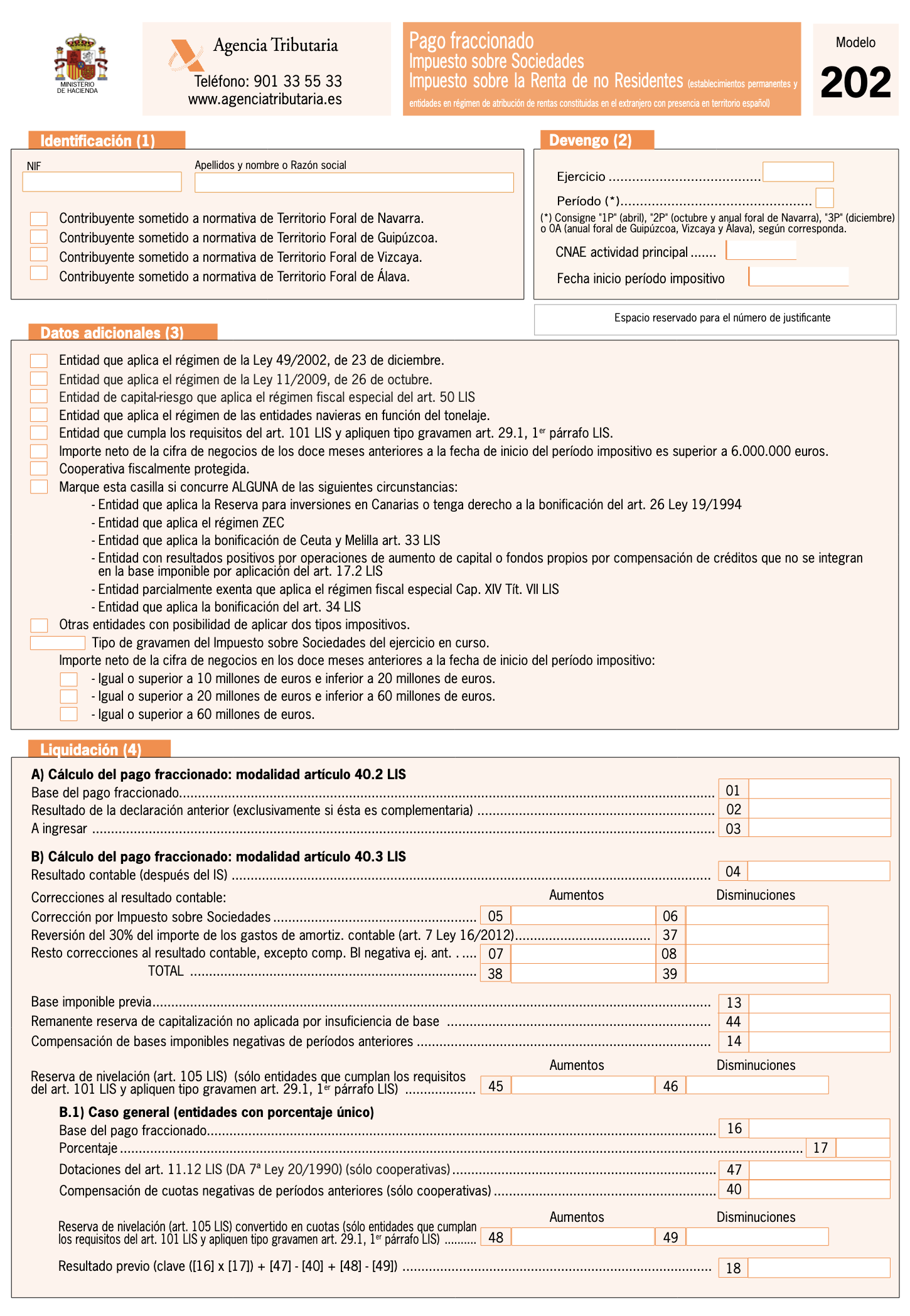

La presentació dels pagaments fraccionats a compte de l’IS es realitza exclusivament per via telemàtica mitjançant el model 202 durant els primers 20 dies naturals dels mesos d’abril, octubre i desembre de cada any natural. Ara bé, per pagament domiciliat el termini de presentació telemàtica de les autoliquidacions del model 202 és des del dia 1 fins al 15 dels mesos d’abril, octubre i desembre.

En els supòsits en el quals no és necessari efectuar cap ingrés en concepte de pagament fraccionat, no és obligatori la seva presentació, excepte per a aquelles empres que tinguin la consideració de grans empreses (volum d’operacions en l’exercici anterior superior a 6.010.121,04 EUR), que hauran d’efectuar obligatòriament la seva presentació, malgrat no hagin d’efectuar cap ingrés.

Esquema de liquidació de l'IS

De manera resumida vegeu els passos en el procés de liquidació de l’IS (taula):

| RESULTAT COMPTABLE | |

| (±) | Ajustaments: • Diferències permanents • Diferències temporals (per diferent valoració comptable i fiscal) |

| = | BASE IMPOSABLE PRÈVIA |

| (-) | Reducccions en BI prèvia |

| (-) | Compensació base imposable negativa d’exercicis anteriors |

| = | BASE IMPOSABLE |

| (×) | Tipus de gravamen |

| = | QUOTA ÍNTEGRA |

| (-) | Deduccions per doble imposició |

| (-) | Bonificacions |

| = | QUOTA ÍNTEGRA AJUSTADA |

| (-) | Deduccions per inversions i creació d’ocupació |

| = | QUOTA LÍQUIDA POSITIVA |

| (-) | Retencions i ingressos a compte |

| = | QUOTA DE L’EXERCICI A INGRESSAR O RETORNAR |

| (-) | Pagaments fraccionats |

| = | QUOTA DIFERENCIAL |

| (+) | Increments per pèrdua de beneficis fiscals d’exercicis anteriors |

| (+) | Interessos de demora |

| = | LÍQUID A INGRESSAR O RETORNAR |

- Es parteix del resultat comptable (compte de pèrdues i guanys del subjecte passiu).

- Se li sumen i resten els ajustos extra comptables (diferències entre la legislació fiscal i comptable), fins arribar al resultat comptable ajustat, que constitueix la base imposable prèvia.

- D’aquesta base imposable prèvia es resten les bases imposables negatives d’exercicis anteriors, per obtenir la base imposable.

- A la base imposable se li aplica el tipus de gravamen que correspongui al subjecte passiu, per obtenir la quota íntegra de l’impost.

- Sobre la quota íntegra s’apliquen les deduccions per doble imposició i s’apliquen les bonificacions previstes en la llei, per obtenir la quota íntegra ajustada positiva.

- Es practiquen les deduccions per inversions i per creació d’ocupació, per obtenir la quota líquida positiva.

- A aquesta quota líquida se li aplica la reducció per doble imposició de dividends, per obtenir la quota reduïda positiva.

- A aquesta quota se li dedueixen les retencions i ingressos a compte que li hagin practicat, per obtenir la quota de l’exercici a ingressar o retornar.

- D’aquesta quota es dedueixen els pagaments fraccionats efectuats per la societat, per obtenir la quota diferencial.

- Posteriorment s’obté el líquid a ingressar o retornar per l’impost.

Procediment de gestió de l'IS davant l'Agència Tributària

L’autoliquidació de l’IS es realitza obligatòriament per internet amb certificat electrònic, mitjançant el model 200 (figura).

La declaració de l’IS ha de presentar-se dins dels 25 dies naturals següents als 6 mesos posteriors a la conclusió del període impositiu. Així, en general, per a subjectes passius l’exercici econòmic dels quals coincideixi amb l’any natural, el termini és el dels 25 primers dies naturals del mes de juliol. Els subjectes passius el període impositiu dels quals coincideixi amb l’any natural i presentin per la declaració per internet poden domiciliar el pagament (de l’1 a 20 de juliol).

En el cas que el període impositiu no coincideixi amb l’any natural i finalitzi un mes amb 30 dies, el termini dels 6 mesos ha de computar-se de data a data. Per tant, si finalitza el període impositiu el 30 de juny, el termini de sis mesos conclouria el 30 de desembre del mateix any. A partir d’aquesta data, es computarien els 25 dies naturals i, conseqüentment, el termini començaria a computar el 31 de desembre concloent el 24 de gener de l’any següent.