Anàlisi de les garanties, els avals internacionals i la gestió d'impagats dels mitjans de pagament i cobrament simples

Les operacions de comerç internacional poden suposar situacions de risc tant per part de l’importador com de l’exportador. Aquestes situacions de risc poden estar vinculades a les parts de l’operació comercial o poden ser alienes a elles.

Per part de l’importador, el risc es pot trobar en la recepció en condicions o no de la mercaderia adquirida, així com en el servei postvenda. A l’exportador, el risc li pot recaure en l’impagament de l’operació. Aquest risc inherent a la mateixa operació i als qui la protagonitzen és el risc comercial. En el cas de risc de país, la situació en general no està en mans ni de l’importador ni de l’exportador.

En cada tipus de risc haurem d’avaluar les cobertures necessàries per evitar-los. També els avals i les garanties per tal de fer efectives les operacions comercials seran avaluats, així com els costos que suposen els impagament en les operacions de compravenda internacionals.

Anàlisi de les garanties i els avals internacionals

Les relacions comercials en l’àmbit internacional de les empreses poden presentar tipologies molt diverses, des de processos de licitació i operacions comercials fins a contractes d’importacions que demanin garantir-ne el compliment o les obligacions de pagament que se’n deriven. En tot cas, sempre cal disposar de les màximes garanties.

Els riscos al comerç internacional

En les operacions de compravenda internacional ens trobem davant d’incerteses que poden condicionar el desenvolupament de la relació entre importador i exportador, i que suposen un risc que pot ser inherent als mateixos agents que formen part de l’operació, comprador i venedor, o per causes externes a aquests.

La diferència entre risc polític i risc comercial es basa precisament en aquesta tipologia del risc, mentre que el risc comercial analitza la posició de l’exportador i l’importador per tal de valorar la propensió a una operació arriscada per a cadascuna de les dues parts; el risc de país, en general està fora del control dels intervinents en l’operació. Per això, cal determinar les causes dels diferents riscos vinculats a cada situació i cercar-ne la cobertura i la solució per evitar malmetre qualsevol operació comercial internacional.

Risc comercial

S’entén per risc comercial el risc d’insolvència del comprador de la mercaderia i de les parts intervinents en el pagament. També és important que el venedor tingui en compte el risc del banc del comprador, tant en la transferència de fons com en l’aportació de garanties.

Quan les entitats financeres aporten avals o garanties de pagament de la transacció és important tenir coneixement sobre la solvència de l’entitat financera que avala. En alguns casos, les garanties són les que aporten entitats financeres poc solvents, i en situacions molt extremes ni tan sols existeixen; en aquest darrer cas, la situació seria de frau. Caldrà que el venedor sol·liciti a la seva entitat financera que comprovi la qualificació ràting de solvència de l’entitat, de manera que no estigui inclosa en les anomenades “llistes negres” d’entitats de dubtosa solvència.

Tot i que el percentatge de no pagats en l’operativa internacional sol ser inferior al de les operacions internes, cal tenir en compte els costos i les demores en el cas d’un litigi o disputa internacional, a més de les dificultats per recuperar la mercaderia segons el país del comprador. És per això que tota empresa haurà d’analitzar aquests riscos i cercar les cobertures oportunes per eliminar-los.

Gestió del risc comercial

És essencial que l’exportador tingui informació suficient a l’hora d’iniciar relacions comercials amb l’importador.

És convenient que l’exportador tingui informació del seu client estranger mitjançant diferents fonts d’informació:

- Informes comercials en què es dóna informació de l’empresa (balanços, comptes de pèrdues i guanys, dades del Registre Mercantil, composició de l’accionariat, etc.).

- Llistats d’impagats: informacions públiques en què es registren els documents financers emesos per una empresa que han estat impagats al seu venciment.

- Informació de la competència o empreses del sector.

- Informació d’organismes públics (cambres de comerç, COPCA, ICEX, etc.).

- Informes d’entitats financeres o d’assegurances: les empreses d’assegurances disposen d’una qualificació creditícia dels clients estrangers en funció de la seva solvència. Igualment, les entitats financeres fan una anàlisi del risc del client en certes operacions de finançament: facturatge (factoring), confirmació de pagaments (confirming), etc.

Cobertures del risc comercial

Davant una situació de risc comercial (possible insolvència del client comprador) es pot optar directament per no vendre o per adoptar mesures de cobertura. En aquest sentit, l’exportador pot optar per diferents vies de cobertura:

- Cobertura mitjançant el pagament anticipat: és el més beneficiós per a l’exportador. En aquest cas, l’exportador demana l’abonament de la factura abans de l’enviament de la mercaderia. Òbviament, no sempre és possible.

- Cobertura mitjançant un mitjà de pagament: la utilització de remeses documentàries i crèdits documentaris com a mitjà de pagament disminueix el risc d’impagament gràcies a la intervenció d’una entitat financera en la gestió de cobrament i també amb l’aportació de garanties bancàries.

- Cobertures mitjançant garanties bancàries: amb l’obtenció d’un aval o garantia bancaris, el venedor obté la garantia de cobrament de l’operació. En aquest cas, s’haurà de considerar la solvència de l’entitat financera garant.

- Cobertura mitjançant productes financers: instruments de finançament internacional mitjançant la utilització d’alguns d’aquests instruments (facturatge sense recurs). És una entitat financera qui assumeix el risc de no pagament un cop s’ha dut a terme la cessió de deute.

- Cobertura mitjançant entitats asseguradores (fins a 36 mesos):

- Públiques: la Compañía Española de Seguro de Crédito a la Exportación (CESCE) assegura a l’exportador, mitjançant alguna de les seves pòlisses, el risc comercial a canvi del pagament d’una prima. També hi ha la possibilitat que un exportador contracti una pòlissa d’assegurances amb entitats asseguradores públiques homòlogues de la CESCE a França (COFACE), Alemanya (HERMES), etc., de manera que pugui cobrir igualment riscos comercials i polítics.

- Privades: tot i que a la pràctica la majoria d’empreses utilitzen entitats públiques per a la cobertura de les seves operacions, hi ha un mercat privat d’assegurança de crèdit a l’exportació que cobreix riscos inherents a les operacions de comerç internacional. És recomanable que tota empresa exportadora conegui i utilitzi les diferents ofertes asseguradores, atès que en ocasions cobreixen operacions inicialment no acceptades per asseguradores públiques.

Risc de país

A més del risc comercial, l’empresa exportadora ha de tenir en compte també el risc del país del comprador, atès que pot succeir que hi hagi una insolvència del país (suspensió de pagaments o fallida) o un canvi en la normativa reguladora que, per exemple, n’impedeixi la sortida de divises. En aquests casos es parla del risc de país o risc polític. Aquest risc és determinant, sobretot quan s’opera amb països amb poca solvència, és a dir, països en què problemes polítics, econòmics o jurídics podrien impedir la transferència de fons. S’han donat casos en què alguns països han congelat els pagaments a l’exterior.

El risc de país pot suposar que no es poden transferir fons a l’exterior i que, per tant, els importadors no poden fer front als seus deutes no per pròpia insolvència en si mateixa, sinó per la del seu país.

Si l’exportador no subscriu una pòlissa d’assegurances, un crèdit documentari confirmat o una altra cobertura del risc polític, les seves exportacions són impagades.

Gestió del risc de país

L’avaluació del risc polític és fonamental per determinar una venda a un país conflictiu. Però l’obtenció d’una qualificació de risc, en què la unitat d’anàlisi és un país, és prou complexa i exigeix una constant actualització. En aquest sentit, les informacions més rellevants provenen, entre d’altres, de les següents fonts:

- Entitats asseguradores (CESCE, COFACE, HERMES, etc.).

- Institucions públiques (COPCA, ICEX, etc.).

- Departaments especialitzats d’entitats financeres.

- Informes del Fons Monetari Internacional, Banc Mundial, etc.

- Revistes professionals de difusió internacional (Intelligence Unit, Institutional Investors Rating Country Credit, Euromoney, etc.).

- Agències de qualificació (ràting) com Standard & Poor’s, Moody’s, FITCH-IBCA, etc.

Cobertures del risc de país

En funció del país al qual es vol vendre una mercaderia, caldrà avaluar la necessitat de cobertura del risc polític. En aquestes circumstàncies es pot optar per les següents alternatives de cobertura:

- Cobertura mitjançant el pagament anticipat: el pagament de l’operació abans de l’enviament de la mercaderia suposa el millor sistema per a l’exportador a l’hora de disposar de cobertura pel que fa a una possible insolvència del país del comprador. Aquesta modalitat és utilitzada molt en països de dubtosa solvència, tant del país en qüestió com del mateix sistema financer.

- Cobertura mitjançant un mitjà de pagament: bàsicament, el mitjà de pagament idoni per obtenir cobertura del risc país és un crèdit documentari confirmat. Amb la confirmació s’addiciona a la garantia del banc de l’importador la garantia d’un segon banc (habitualment, el banc del mateix exportador), de manera que aquest assumeix el compromís en ferm de pagament davant l’exportador.

- Cobertura mitjançant garanties bancàries: mitjançant l’emissió d’una contragarantia per part d’un banc estranger, un segon banc (normalment el banc de l’exportador) emet una garantia a favor de l’exportador.

- Cobertura mitjançant productes financers: instruments de finançament internacional. Mitjançant la utilització del forfetatge (forfaiting), l’entitat financera compra sense recurs un o diversos efectes financers de l’exportador, de manera que l’entitat financera assumeix el risc comercial i polític de l’operació.

- Cobertura mitjançant la utilització de crèdits oficials a l’exportació: mitjançant aquests crèdits, l’exportador s’assegura el cobrament i obté el pagament de l’operació. S’instrumenta mitjançant línies financeres subvencionades per l’Instituto de Crédito Oficial (ICO) i amb la cobertura de la CESCE. N’hi ha diferents modalitats: crèdit comprador, subministrador, Fondo de Ayuda al Desarrollo FAD, etc.

- Cobertura mitjançant entitats asseguradores (poden superar els 36 mesos): bàsicament mitjançant l’obtenció d’una pòlissa CESCE, un exportador pot cobrir-se del risc polític d’una o diverses operacions internacionals.

Cobertura del risc jurídic

El més recomanable és que el contracte comercial contingui una clàusula de submissió a la normativa internacional i a la llei i als tribunals competents del nostre país, de manera que en cas d’un litigi o discussió seran les nostres lleis i els nostres tribunals els que decidiran.

El marc jurídic té la següent distribució:

- Regles i usos de la CCI (Cambra de Comerç Internacional):

- Aplica la normativa internacional vigent.

- Òrgans competents: arbitratge de les cambres de comerç (internacionals i locals).

- Regulació UE:

- Aplica com a normativa els reglaments i les directives.

- Òrgans competents: TJCE (Tribunal de Justícia de les Comunitats Europees).

- Tribunal del país importador/exportador:

- La normativa aplicable són les lleis estatals.

- Òrgans competents: tribunals estatals.

Risc de canvi

El risc de canvi es produeix quan una empresa en qüestió fa una operació amb divisa (moneda estrangera), tant en el cas d’importació com d’exportació o d’un finançament. Per eliminar o disminuir el risc de canvi en les operacions amb divises, les empreses poden utilitzar diferents tècniques de cobertura.

Instruments de cobertura

Els instruments poden ser interns o externs:

- Interns: dins la mateixa empresa, mitjançant la seva política comercial i/o financera:

- Cobraments o pagaments amb moneda pròpia: establiment de polítiques comercials tot venent arreu del món a preus de la moneda del país d’origen, tot i que no sempre és possible.

- Compensar operacions amb divises: si l’empresa rep cobraments en divises i al mateix temps realitza pagaments a proveïdors estrangers en la mateixa divisa, pot compensar ambdues posicions eliminant el risc de canvi per la part compensada.

- Compartir el risc de canvi: es pot establir una clàusula al contracte comercial que estipuli que, en cas que la divisa oscil·li (amunt o avall), es repartirà proporcionalment la diferència entre les parts, de manera que no suposi un canvi en el preu final de la factura.

- Negociació de preus: similar a l’anterior, però en aquest cas comprador i venedor determinen en el contracte comercial que en funció d’un percentatge de variació de la divisa s’anirà modificant el preu final del producte, bàsicament mitjançant un escalat de preus.

- Externs: utilització d’instruments de cobertura mitjançant la mediació d’entitats financeres. Després d’utilitzar les tècniques internes per tal d’evitar el risc de canvi, l’empresa haurà d’avaluar les diferents alternatives de cobertura al seu abast en funció de l’import en divises que vulgui assegurar.

- Les entitats financeres posen a l’abast de les empreses un conjunt d’instruments de cobertura de manera que s’adaptin a l’assumpció de risc de cada empresa.

- Assegurança de canvi: és un contracte signat entre una entitat financera i una empresa en virtut del qual acorden bescanviar una determinada quantitat de divises a una data futura i a un tipus de canvi prèviament determinat. És un contracte d’obligat compliment per les parts. D’aquesta manera, una empresa exportadora, en contractar una assegurança de canvi a un termini futur, coneixerà per avançat el preu al qual haurà de vendre la divisa de cobrament davant l’euro al venciment de l’operació.

- Opcions en divises: és una altra alternativa que qualsevol empresa té al seu abast per tal de cobrir el risc de canvi. En el cas de les opcions, l’exportador adquireix el dret (no l’obligació, com a l’assegurança de canvi) de vendre una divisa a un venciment (o fins al venciment) i a un preu determinats. D’aquesta manera, al venciment (o fins al venciment) de l’operació, l’exportador pot optar per vendre la divisa al preu contractat (si en el mercat és més baix) o vendre la divisa al preu del mercat de divises (si en el mercat és més alt). Aquesta flexibilitat d’exercir l’opció només si interessa comporta el pagament d’un preu o d’una prima, el cost del qual ha de suportar l’exportador, i que haurà de satisfer a l’entitat financera en el moment de la contractació.

- Combinacions d’opcions o estructures: s’ha de tenir present que per a cobertures a partir de certs imports existeix la possibilitat de contractar productes estructurats, també anomenats estructures o estratègies amb opcions. Aquests productes permeten una major flexibilitat en comparació de l’assegurança de canvi, perquè permeten de gaudir –fins a un cert nivell– d’una evolució favorable de la divisa, encara que sense arribar al nivell d’eficiència de la cobertura amb opcions. Els productes estructurats es formen mitjançant la contractació simultània d’un cert nombre d’opcions i tenen com a principal avantatge que no incorporen el pagament d’una prima per part de l’empresa. És per això que també s’anomenen productes de “prima zero”.

- Estudi comparatiu: si volguéssim comparar dues alternatives podríem simular diferents tipus de canvi al venciment, tenint en compte tres opcions:

- Assegurança de canvi.

- Opcions en divises.

- Deixar el canvi sense cobertura: òbviament, aquesta seria una altra alternativa a tenir en compte, atès que si l’exportador pensés que el dòlar ha de pujar respecte de l’euro, el millor seria no utilitzar cap instrument de cobertura.

Exemple de valoració alternativa en cobrir el risc de canvi

L’empresa AVI, SA, davant el risc de canvi existent en la factura de 200.000 USD pendent de cobrament amb un client dels EUA, pregunta a l’entitat financera quin cost tindria una opció de venda de la divisa a 60 dies. L’entitat financera li cotitza les següents condicions (preus de referència de abril de 20XX):

- import: 200.000 dòlars EUA

- venciment: 60 dies

- preu d’exercici: 0,8774 dòlars EUA/EUR

- preu de la prima: 0,011 EUR/dòlar EUA

D’aquesta manera, en la contractació, AVI, SA haurà de pagar a l’entitat financera: 0,011 EUR/dòlar EUA x 200.000 dòlars EUA = 2.200 EUR preu de la prima. Al venciment, AVI, SA podrà optar per vendre els dòlars a 0,8774 dòlars EUA /EUR.

Si el dòlar EUA se situa a 0,80 dòlars EUA/EUR, AVI, SA preferirà no exercir el seu dret i vendre els dòlars a 0,80 dòlars EUA/EUR en el mercat de divises.

200.000 dòlars EUA a 0,80 dòlars EUA/EUR representen 200.000/0,8 = 250.000 EUR.

Si el dòlar EUA se situa a 0,90 dòlars EUA/EUR, AVI, SA preferirà exercir el seu dret, atès que podrà vendre a 0,8774 dòlars EUA/EUR, un preu millor que el del mercat.

200.000 dòlars EUA a 0,8774 dòlars EUA/EUR representen 200.000/0,8774 = 228.050,17 EUR.

Modalitats de les garanties

En una operació comercial es presenten riscos per a les parts i aquests s’intenten minimitzar per mitjà de diversos instruments, entre els quals hi ha les garanties. El venedor pot buscar una garantia de cobrament davant el risc d’impagament, i el comprador pot requerir garanties pels imports avançats o respecte a les obligacions contractuals del venedor, o com a evidència d’un compromís en un concurs o licitació. La intervenció d’un tercer, generalment un banc, que promet de manera irrevocable pagar al primer requeriment del beneficiari, acostuma a satisfer la recerca de garanties en les relacions de compravenda.

Els continguts sobre garanties i avals internacionals es troben més desenvolupats a la unitat “Garanties i altres formes de pagament internacionals”, a l’apartat “Garanties accessòries i independents”.

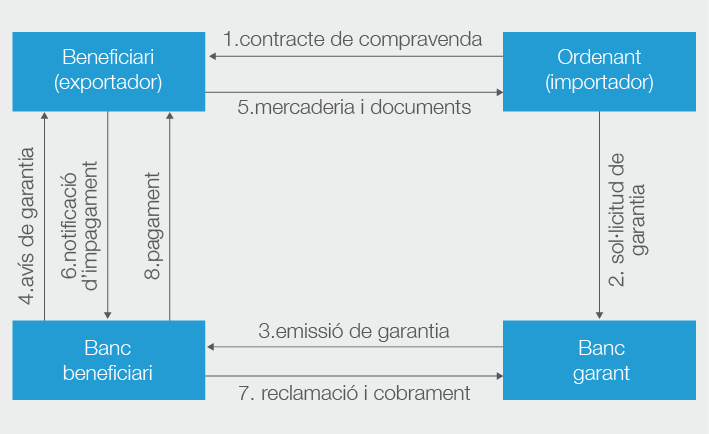

La garantia es defineix com el compromís de pagament que adquireix un banc davant d’un tercer (beneficiari) en el supòsit que el seu client o deutor principal no compleixi amb determinades obligacions reflectides en el mateix.

A la figura podem veure el funcionament general de la garantia bancària.

L'aval i la fiança

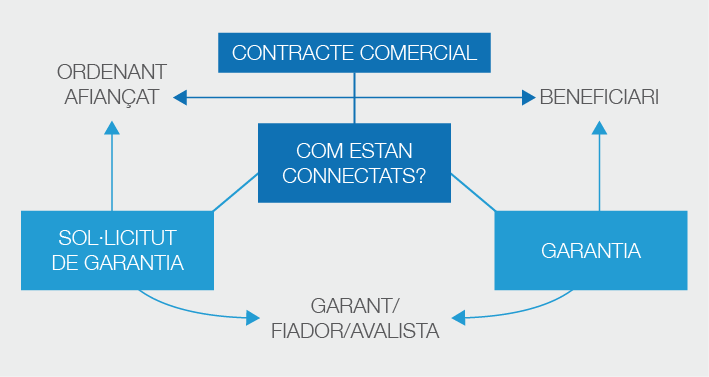

Els fiadors i els avaladors, en el supòsit que siguin solvents, reforcen les garanties d’un deute.

Tant els fiadors com els avaladors són terceres persones que no tenen cap relació amb el naixement del deute, però tanmateix es responsabilitzen del seu pagament.

A la figura es poden veure les relacions entre les parts davant la figura de la garantia. Partint del contracte comercial entre ordenant i beneficiari, podem observar la seva connexió amb l’avalador o fiador a través de la garantia.

L’aval

En termes lingüístics, l’avalador es defineix com la persona que garanteix el pagament. En terminologia jurídica, l’aval només pot existir quan hi ha títols canviaris, és a dir, quan una persona física o jurídica garanteixen la viabilitat d’un document canviari. En el cas de l’aval, el tenidor d’un títol de crèdit no ha de demostrar mai prèviament la insolvència de l’avalat, i podrà dirigir-se directament contra els dos, o només contra l’avalador.

Per altra banda, l’avalador d’un títol valor, lletra de canvi o pagaré és un obligat solidari, conjuntament amb el deutor principal. La demanda es podrà dirigir individualment contra l’un o l’altre, o contra ambdós.

En el judici canviari, l’impagament per part del deutor principal autoritza el tenidor de la lletra a exercir l’acció directa contra l’acceptant, signant o lliurador, i a més, contra l’avalador.

L’aval sempre representa una obligació solidària, i quan hi hagi diversos avaladors, cadascun haurà de respondre de la totalitat del deute avalat. Això vol dir que el creditor podrà dirigir-se contra l’avalador que tingui més patrimoni o que ofereixi més garanties per poder recuperar el deute avalat.

La fiança

El fiador tindrà els beneficis d’ordre, exclusió i visió:

- El benefici d’ordre: significa que en cas d’impagament s’haurà de reclamar sempre contra el deutor principal, i després contra el fiador.

- El benefici d’exclusió: fa referència a la possibilitat que el fiador podrà oposar-se a fer efectiva la fiança mentre no s’hagin embargat i subhastat tots els béns del deutor principal.

- El benefici de la divisió: significa que si existeixen diversos fiadors d’un mateix deutor. El deute es dividirà entre ells en parts alíquotes.

L’essencial de la fiança ordinària és que en primer lloc s’obliga el creditor a dirigir-se contra el deutor i els seus béns abans de poder reclamar el pagament a cap fiador.

De forma general, hi ha dos grups de garanties que diferencia la Cambra de Comerç Internacional):

- Garanties (fiances) contractuals: el garant només està obligat a fer l’abonament de la reclamació del beneficiari quan s’hagi establert i aprovat l’existència d’un incompliment de contracte. Aquest tipus de fiances s’utilitzen bàsicament en contractes d’obres.

- Garanties (avals) a primer requeriment: l’obligació de pagament del garant neix de la sola presentació de la documentació corresponent, sense que els bancs hagin de determinar la correcció de la reclamació presentada, o si s’ha incomplert l’obligació de pagament. Aquest tipus d’avals s’utilitzen en operacions usuals de comerç exterior, i actualment el seu us és molt estès. Amb aquestes garanties s’equilibren els interessos de les parts que intervenen en cada operació.

Garantia a primer requeriment, segons descriu la Cambra de Comerç Internacional, fa referència a “qualsevol compromís signat contra la presentació d’un requeriment conforme”.

En relació amb la garantia amb què respon el garant, podem definir dos grups de garanties:

- Garantia personal: es basa en el compromís de la persona o persones que avalen per la circumstància en la qual el deutor principal de l’operació no compleixi amb les seves obligacions; llavors seran els avaladors els qui hauran de fer-hi front amb els seus béns presents i futurs. Les persones poden ser tant físiques (individus) com jurídiques (empreses o entitats). Els avaladors solen ser solidaris, i cada un d’ells respon del total del deute, independentment del nombre que siguin.

- Garantia real: la garantia es fa sobre béns concrets. Existeixen dos tipus de garanties reals: la hipotecària i la pignoració o penyora.

- Garantia hipotecària: aquesta es fa sobre un bé immoble, ja siguin locals comercials, habitatges, terrenys, etc.

- De pignoració o penyora: poden ser béns mobles (existències, maquinària, mobiliari, etc.) o bé drets (saldos en comptes, dipòsits bancaris, valors financers, etc.).

Regles uniformes relatives a les fiances contractuals (URCB 524)

La fiança assegura el compliment d’una obligació vàlida i susceptible de compliment, i està regulada per la URCB 524 de la CCI (Universal Rules for Contract Bonds).

Les URCB 524 defineixen la fiança com tota garantia o altre document escrit, emès o subscrit pel garant en favor del beneficiari, segons el qual, en cas d’incompliment, el garant es compromet a:

- Pagar o satisfer tota reclamació o dret al pagament de danys, indemnització o alguna altra forma de compensació fins a l’import de la fiança.

- Pagar o satisfer tota reclamació o dret fins a l’import de la fiança, o a opció del garant, complir o executar el contracte o qualsevol obligació contractual.

La referència de les normes internacionals serveixen a les parts per aclarir les característiques bàsiques de l’obligació i de la seva execució.

Qualsevol regulació de les normes feta per un país concret prevaldrà en aquest país per sobre las regles.

Les parts que intervenen en una fiança són les següents:

- Afiançat: persona física o jurídica que fa un contracte amb el beneficiari i n’assumeix les obligacions i responsabilitats derivades.

- Fiador o garant: persona física o jurídica que emet una fiança per compte d’un afiançat.

- Beneficiari: persona física o jurídica a favor de la qual es fa l’emissió d’una fiança.

Regles uniformes relatives a les garanties de primer requeriment

Les regles uniformes relatives a les garanties de primer requeriment (URDG 758) succeeixen les URDG 458, que durant disset anys (1992-2009) han estat utilitzades per bancs i empreses de tots els sectors a escala mundial. Les URDG 458 van ser ratificades per organitzacions internacionals, institucions financeres multilaterals, reguladors bancaris, legisladors i federacions professionals.

Vegeu els “Annexos” de la unitat per consultar les URDG 758.

L’augment progressiu de la utilització de les URDG 458, amb el suport de la CCI, va permetre una contribució fonamental cap a una millor definició de les regles de joc entre emissors i usuaris de garanties a primer requeriment, amb independència del sistema legal, econòmic i social en què operessin.

Les noves URDG 758 no tan sols actualitzen les URDG 458, sinó que aporten un nou conjunt de normes que siguin més clares, més precises i més completes, tot presentant les definicions en un article únic. També aporten un aclariment sobre el procediment pel qual una presentació serà revisada per verificar-ne la conformitat. Les noves URDG exclouen qualsevol imprecisió amb l’objectiu de fomentar certesa i predictibilitat. En són exemples els terminis per a la revisió d’un requeriment, la pròrroga d’una garantia en cas de força major i la suspensió d’una garantia en cas de sol·licitud de pròrroga o pagament.

Les noves URDG 758 deixen clar que les disposicions aplicables a les garanties són igualment aplicables a les contragaranties. Les noves URDG 758 s’edifiquen bàsicament sobre els casos següents:

- El beneficiari té dret al pagament contra presentació d’un requeriment conforme sense que calgui per al garant obtenir l’aprovació de l’ordenant.

- La independència del garant s’expressa en termes més clars i contundents i, el que és més important, ara s’expressa en termes exclusivament documentaris. En el cas que s’espera que un garant rebutgi un requeriment no conforme en un període màxim de cinc dies hàbils i enviï un avís de rebuig que detalli totes les discrepàncies, si no ho fa, el garant perdrà el dret de declarar que el requeriment no és conforme i quedarà obligat al pagament.

- Les noves regles reconeixen el dret de l’ordenant de ser informat dels fets rellevants en la vida d’una garantia. Les d’innovacions són dictades per l’evolució de les pràctiques i per la necessitat d’evitar disputes. Una nova norma és la que proposa la substitució de divises quan resulta impossible el pagament en la divisa especificada en la garantia. Un altre cas és el nou mecanisme de terminació de garanties que no incloguin ni una data ni un fet de venciment. Amb aquesta solució s’espera reduir la quantitat de garanties de venciment obert que penalitzen de manera severa els ordenants i són incompatibles amb els requisits normatius de capital per als bancs.

Parts que intervenen en les garanties internacionals

En les garanties internacionals intervenen els següents agents:

Vegeu els “Annexos” per consultar models de contractes internacionals.

- Ordenant: és qui assumeix, en virtut d’un contracte, una obligació de pagament.

- Emissor: és qui assumeix les obligacions per compte de l’ordenant, que pot ser una entitat bancària, una companyia d’assegurances, etc.

- Beneficiari: persona física o jurídica a nom de qui s’emet la garantia i que figura en el seu text.

- Confirmador: en el cas que el beneficiari exigeixi que la garantia sigui confirmada per una entitat bancària del seu país. Vol dir que aquesta entitat assumirà l’impagament en cas que el banc emissor no compleixi el seu compromís.

- Contragarant: de vegades, les condicions del contracte exigeixen que les garanties siguin presentades per un banc del país comprador. En aquests casos, el banc emissor sol·licitaria aquest requisit a un banc corresponsal, o en cas d’existir, a una filial pròpia al país de l’importador.

Modalitats d'avals

Existeixen diferents tipologies d’avals en funció de les necessitats de l’operació i segons els compromisos adquirits. Aquests avals poden ser econòmics o tècnics.

Avals econòmics

Els avals i les garanties econòmics són aquells que responen de compromisos dineraris associats a l’obligació de pagament enfront de tercers per transaccions econòmiques o financeres. Els avals més freqüents són els següents:

1) Aval sobre lletra de canvi o pagaré i el xec

Aquest tipus d’aval generalment es dóna en importacions i exportacions de mercaderies o serveis, amb pagament a termini i mitjançant lletra de canvi acceptada o pagaré. Sol intervenir l’aval d’una entitat bancària en el mateix document.

En aquest cas, l’aval està escrit a la mateixa lletra de canvi o pagaré, i no en un document a part, fet que dóna lloc a una major eficàcia executiva. En aquests casos, queden reflectits com a elements bàsics:

- La quantitat avalada: és l’import del document mercantil, que inclou el valor de l’exportació més el valor dels interessos de l’ajornament del pagament, en cas que aquests fossin previstos.

- La data de venciment de l’aval: queda fixat uns dies després del venciment per donar lloc a la tramitació del protest i el requeriment de pagament a través del notari.

- El subjecte obligat al protest o a accions que el substitueixen: ha de ser el tenidor de l’efecte. De vegades és el mateix exportador, però en la major part dels casos ho és l’entitat financera que figuri com a tenidora directa a través de l’endós i que serà la que l’haurà presentat al cobrament al seu venciment.

En el cas del pagament d’un xec es pot garantir mitjançant un aval, ja sigui per la totalitat de l’import o per una part. Aquesta garantia pot ser prestada per un tercer o per qui ha signat el xec, però no pel lliurat. La simple signatura d’una persona posada a l’anvers del xec és vàlida com a aval, sempre que no es tracti de la signatura del lliurador.

L’aval s’ha de posar en el xec o en el seu suplement. S’ha d’expressar mitjançant l’expressió “per aval” o amb qualsevol altra fórmula equivalent, i ha d’anar signat per l’avalador.

Ens hem de remetre als articles del 35 al 37 de la Llei canviària i del xec, on queda clara la funció de l’aval a la lletra de canvi i el pagaré. En el cas del xec, a l’article 131.

2) Aval sobre devolució de bestretes (advance payment guarantee o repayment guarantee)

Vegeu els “Annexos” per consultar el document de la Llei canviària i del xec.

En operacions d’exportació de gran magnitud s’ha convertit en una pràctica habitual l’estipulació de pagaments anticipats entre el comprador (importador) i el venedor (exportador) amb l’objectiu de poder cobrir les despeses de fabricació o les matèries primeres.

Aquest pagament inicial requereix una garantia que cobreixi la devolució en cas que finalment l’exportador no compleixi amb les obligacions contractuals. Té com a objectiu assegurar al beneficiari la devolució dels pagaments.

La seva finalitat és assegurar al beneficiari la devolució dels pagaments avançats per ell, a compte d’un contracte, en el cas que aquest contracte no es portés finalment a terme.

El cas més clar d’aplicació d’aquest tipus de garantia és per cobrir la devolució de pagaments anticipats per un contracte de subministrament de mercaderia, tot i que també és aplicable a operacions d’una altra naturalesa.

3) Aval amb garantia de pagament (payment guarantee)

Vegeu els “Annexos” per consultar el model de document de garantia de pagament anticipat.

Les garanties poden ser utilitzades com a mecanisme per assegurar les obligacions de pagament derivades d’una compravenda o d’una prestació de serveis.

4) Avals davant d’autoritats duaneres o organismes comunitaris

Es tracta de garanties davant els serveis de duanes, de quaderns ATA per a exportació temporal de mostres amb valor comercial, d’avals de trànsit comunitari…

5) Carta de garantia (letter of indemnity)

Quadern ATA

És un document d’admissió temporal de mercaderies que permet que qualsevol mercaderia que no sigui de naturalesa periple pugui viatjar fora de les seves fronteres i posteriorment tornar-les al seu punt de partida. El quadern ATA és la forma més ràpida i econòmica de fer els tràmits duaners.

Vegeu els “Annexos” de la unitat per tenir més informació sobre els quaderns ATA.

No té un sentit específic, però acostuma a estar relacionada amb documents de compravenda i transport de mercaderies quan aquests falten o són defectuosos.

6) Facilitats creditícies (credit facilities)

Es tracta de garanties prestades a favor d’una entitat financera, a partir de les quals es constituirà un préstec o una facilitat de crèdit a favor del beneficiari o d’una de les seves filials.

Avals tècnics

Aquest tipus d’avals s’utilitzen normalment en contractes d’obres i subministraments. Es tracta que l’exportador o contractista de les obres garanteixin a l’importador o contractant que el que s’hagi contractat s’acompleixi amb les qualitats i terminis establerts, i poden ser:

1) De licitació (tender guarantee o bid bond)

El seu propòsit és assegurar que qui concorre a una licitació no retiri o alteri la seva oferta fins al moment que sigui definitivament adjudicat i que, si s’obté la licitació, accepti i signi el contracte d’acord amb els termes oferts.

2) De bona execució (performance guarantee)

Assegura un pagament al comprador si el venedor no compleix de manera adequada o de manera completa, o en el temps estipulat, amb les seves obligacions contractuals.

3) De manteniment (fidel compliment)

Cobreix el període de manteniment establert contractualment, durant el qual el subministrador continua sent responsable del bon funcionament del bé adquirit.

4) Contragarantia (counterguarantee)

De vegades, el beneficiari requereix, per raons legals o comercials, que la garantia a favor seu estigui establerta per un banc del seu país. Es denomina aquest procediment garantia indirecta, per la qual cosa s’emet una garantia (denominada contragarantia) a favor d’una entitat financera contra la qual aquesta entitat financera emetrà la garantia a favor del beneficiari final.

El cost de l’aval

El cost de l’aval està vinculat al tipus d’operació de garantia, als terminis, als venciments, als pagaments concretats en l’operació i als casos de mitjans de pagament, on el mateix document, com per exemple la lletra de canvi, ja porta signat l’aval al revers.

En general, l’aval té tres tipus de comissions:

- Comissió d’estudi : es cobren una vegada iniciats els tràmits per realitzar l’estudi de la viabilitat de l’operació. S’aplica un percentatge sobre el nominal de l’aval.

- Comissió d’obertura: un cop aprovada l’operació es cobra per l’obertura de la mateixa. S’aplica una sola vegada sobre el nominal de l’aval.

- Comissió de risc: comissió que s’aplica periòdicament en general per trimestres.

Els costos màxims d’aquestes tarifes són publicats pels mateixos bancs.

A part d’aquests costos també s’han de tenir en compte els costos derivats de la intervenció del notari en signar el contraaval a la notaria, que generalment serà sobre el 0,3% del nominal. Un cost que es pot veure incrementat en el cas que s’hagi d’atorgar una escriptura per cobrir l’aval amb una garantia hipotecària, ja que s’hi haurien de sumar els corresponents impostos (actes jurídics documentats).

Exemple del càlcul dels costos d'un aval

L’empresa Pimpam, SL sol·licita un aval sobre una operació per valor de 25.000 €. En cas de crèdit concedit, l’empresa fa efectiu el pagament en quatre trimestres. Es demana quin són els costos de l’operació si es carrega una comissió d’estudi del 0,5%, d’obertura de l’1% i de risc del 0,75%.

- comissió d’estudi: 0,5% de 25.000 € = 125 €

- comissió d’obertura: 1% de 25.000 € = 250 €

- comissió de risc (aval): 0,75% de 25.000 € = 187,50 €

- total despeses 1r trimestre: 562,50 €

Si l’importador paga puntualment cada trimestre 6.250 €, la comissió de l’aval a partir del segon trimestre es calcularà com el percentatge sobre la quantitat pendent per cobrar, ja que és la que queda per avalar en cada període:

- 2n trimestre: 0,75% de 18.750 € = 140,63 €

- 3r trimestre: 0,75% de 12.500 € = 93,75 €

- 4t trimestre: 0.75% de 6.250 € = 46,88 €

El total dels costos de garantia ascendirà a 843,76 €.

Entitats emissores, terminis i imports

Les entitats emissores de garanties o avals són principalment entitats de crèdit o companyies asseguradores:

Vegeu els “Annexos” de la unitat per consultar l’impost sobre actes jurídics documentats.

- Entitat de crèdit: aquestes entitats normalment emeten garanties de primer requeriment, sobretot per la seva eficàcia en el moment de fer-se efectives, simplicitat i claredat.

- Companyies d’assegurances: aquestes companyies gaudeixen de més especialització i estructura jurídica de cara a les garanties de caràcter contractual.

Els terminis i imports tenen diferències bàsiques segons el tipus de garantia. Les garanties bancàries de primer requeriment tenen normalment un termini de vigència i una data de venciment determinats, i normalment una quantitat dinerària exacta en euros o divises.

En el cas de la majoria de garanties contractuals, l’import de pagament al beneficiari dependrà dels danys i perjudicis que s’hagin donat, i es calcula sobre la base del que s’ha pactat en el contracte.

Cal destacar que abans d’emetre les garanties, les entitats financeres estudien els riscos basats en:

- El detall de la transacció principal.

- L’import màxim a garantir.

- El termini de vigència de la garantia.

- La responsabilitat, el compromís, l’assumpció i els fets que es garanteixen.

- La solvència econòmica i la seriositat de l’empresa ordenant de la garantia.

- Les contragaranties, en cas que n’hi hagi.

Procediment de gestió d'impagats

En cas d’incompliment contractual, el creditor té tot el dret a exigir el compliment de l’obligació o a exigir-ne la seva resolució. En ambdós casos, el creditor té dret al rescabalament de danys i perjudicis, així com a l’abonament d’interessos de demora. Cal remarcar que quan existeix un venciment pactat entre les parts, la morositat comença des del moment de l’impagament.

Es considera que s’ha produït un impagament d’una obligació dinerària quan arribada la data de venciment d’un deute el deutor no efectua el pagament. La millor manera per reclamar l’impagament d’una operació comercial és disposant de la documentació adequada; això implicarà un blindatge jurídic del dret de cobrament del creditor.

La principal documentació que servirà tant per reclamar de forma judicial com extrajudicial un impagament és la següent:

- Contracte: document acreditatiu de l’acord entre les parts, indicant drets i obligacions, consentit per ambdues parts.

- Comanda: document acreditatiu de l’acceptació de l’oferta per part del comprador, o en el seu defecte; l’encàrrec per part del client d’un bé o servei al proveïdor també es pot reflectir amb els documents de conformitat del client, ordre de compra o pressupost signat.

- Albarà: document que prova el lliurement o la prestació per part del proveïdor del producte o servei sol·licitat pel client, i que també queda reflectit en la declaració de servei o certificat d’obra, si es dóna el cas.

- Factura: document on hi consta el preu que ha de pagar el client i el termini.

Hi ha altres documents bàsics per demostrar l’existència d’una operació mercantil i d’un deute, tals com les condicions generals de venda, el pressupost, la factura proforma o els documents canviaris de pagament.

Costos derivats dels efectes impagats

El creditor té dret a reclamar i a rebre indemnització per danys i perjudicis, i un dels principals costos dels impagats fa referència al cost financer que té el seu origen en el retard del pagament. La causa és que un cop està vençut el termini contractual de cobrament de l’operació comercial, el venedor (exportador) continua finançant de manera imprevista i involuntària la venda que ha fet al comprador (importador).

Cal remarcar que els costos financers hi seran tant si s’acaba cobrant, sense haver arribat a reclamació judicial, com si s’arriba a aquest tipus de reclamació. A tal efecte, cal que a les reclamacions de qualsevol tipus es prevegi el cost financer com a part de la reclamació del cobrament del deute.

En els costos d’impagament, a part de les comissions pels retards i per devolucions de documents canviaris per part de l’entitat bancària a causa de l’impagament del deutor, també cal tenir en compte les despeses en cas de reclamació per via judicial, que poden suposar les costes dels diversos procediments, vinculades sobretot als professionals que intervenen per la part demandant i per la part demandada.

Càlcul del cost financer dels impagaments

L’empresa Call, SL ha fet una operació comercial amb el seu client Llumensesa, SA i el pagament s’acorda a través d’una lletra de canvi a 90 dies, que arribat el seu venciment no ha estat atesa pel client. El banc cobra unes despeses de devolució de 80 € i a més s’hi suma un tipus d’interès de mercat del 3% anual. El cost financer que suposa per al venedor el retard en el cobrament de 100.000 € a 90 dies representaria una pèrdua financera de 100.000 x 0,03 x 90/360 = 750 €. Aquest import implica 8,33 € per dia de retard, de manera que si es generalitza amb la resta de clients pot provocar problemes en la rendibilitat de l’empresa. Si finalment el client no paga i accedim a la reclamació judicial d’impagats, llavors s’hauran d’afegir les despeses vinculades a la reclamació, sobretot vinculades als professionals que han d’intervenir a les parts.

Cal destacar que la normativa vigent estableix mesures contra la morositat a través de la Llei 3/2004, de 29 de desembre, que preveu en el seu article 7, entre d’altres, els interessos de demora.

L’interès de demora que haurà de pagar el deutor serà el que resulti del contracte i, en defecte de pacte, el tipus legal. Aquest tipus d’interès de demora que el deutor estarà obligat a pagar serà la suma del tipus d’interès aplicat pel Banc Central Europeu a la seva més recent operació principal de finançament efectuada abans del primer dia del semestre natural de què es tracti, més vuit punts percentuals.

Per tipus d’interès aplicat pel Banc Central Europeu en les seves operacions principals de finançament s’entendrà el tipus d’interès aplicat a tals operacions en cas de subhastes a tipus fix. En el cas que s’efectués una operació principal de finançament a través d’un procediment de subhasta a tipus variable, aquest tipus d’interès es referirà al tipus d’interès marginal resultant d’aquesta subhasta.

El tipus legal d’interès de demora, determinat conforme al que es disposa en aquest apartat, s’aplicarà durant els sis mesos següents a la seva fixació. El Ministeri d’Economia i Hisenda publica semestralment en el Butlletí Oficial de l’Estat el tipus d’interès resultant per l’aplicació de la norma anterior.

Vegeu els “Annexos” de la unitat per consultar la Llei 3/2004, de 29 de desembre, de mesures contra la morositat.

Indemnització per costos de cobrament

A més dels interessos de mora, la Llei 15/2010, de 5 de juliol, modifica determinats articles de la Llei 3/2004, de 29 de desembre, entre ells l’article 8, i afegeix la indemnització per costos de cobrament.

Quan el deutor incorri en mora, el creditor té dret a reclamar al deutor una indemnització per tots els costos de cobrament degudament acreditats que hagi patit a causa de la mora d’aquest. En la determinació d’aquests costos de cobrament s’han d’aplicar els principis de transparència i proporcionalitat respecte al deute principal. La indemnització no pot excedir en cap cas el 15% per cent de la quantia del deute, excepte en els casos en què aquest no excedeixi els 30.000 euros, en què el límit de la indemnització està constituït per l’import del deute de què es tracti. El deutor no està obligat a pagar aquesta indemnització quan no sigui responsable del retard en el pagament.

Protest d'efectes impagats

El protest per falta de pagament és un document estès per un notari a petició del portador o tenidor d’un document canviari (lletra de canvi, pagaré o xec) per fer constar oficialment que no s’ha efectuat el pagament al venciment de l’efecte.

Vegeu els “Annexos” de la unitat per consultar la Llei 15/2010, de 5 de juliol, de modificació de la Llei 3/2004, de 29 de desembre, per la qual s’estableixen mesures de lluita contra la morositat en les operacions comercials. Es poden trobar entre altres aspectes la indemnització per costos de cobrament quan el deutor incorri en mora.

En Dret Mercantil, el protest constitueix un acte substancial que acredita la negativa del pagament de la lletra de canvi, del pagaré o del xec, així com l’estat en què es troba el document. Simultàniament, el protest és, en determinades circumstàncies, un supòsit per a l’exercici del dret de retorn contra lliurador, endossants i avaladors en el xec.

Protest notarial o declaració equivalent

La Llei canviària (Llei 19/1985, de 16 de juliol, canviària i del xec) ha servit per simplificar i abaratir la constatació de la presentació de la lletra de canvi (i de la resta de títols canviaris) al pagament, admetent la substitució dels protests ordinaris corresponents en cas de falta de pagament, amb tots els efectes canviaris que aquells produeixen, per unes declaracions simples esteses i signades en la lletra de canvi per persones sense la condició de fedataris públics.

En conseqüència, tret que el lliurador hagi triat el protest notarial, aquest pot substituir-se per una declaració equivalent (també denominada declaració substitutiva de protest notarial) escrita en el mateix document canviari i signada pel banc tenidor a través de la qual s’ha intentat cobrar el títol canviari.

Vegeu els “Annexos” de la unitat per consultar la Llei canviària i del xec.

Els fedataris públics són persones que tenen la potestat de donar fe i estan relacionades amb algun acte públic. Són els notaris, els secretaris judicials, els corredors de comerç, els registradors, etc.

La declaració substitutiva és una simple anotació en el revers del pagaré, xec o lletra, realitzada per l’entitat de crèdit a través de la qual s’ha intentat cobrar el document, on s’indiqui que aquest títol canviari ha estat retornat per l’entitat lliurada en no disposar el compte lliurat de fons per atendre’l.

Aquesta declaració equivalent que acredita l’impagament d’un document canviari ha suposat la gairebé desaparició del protest notarial, per la major simplicitat i la disminució de despeses. A la pràctica pren la forma d’un segell que el banc tenidor estampa en el títol, fent constar que el signant no ha atès el venciment.

La declaració substitutiva ha de ser realitzada en els terminis previstos per a l’aixecament del protest notarial. Aquesta declaració equivalent produeix els mateixos efectes que el protest notarial respecte de la conservació del dret de retorn, però ni acredita fefaentment l’estat del document ni serveix per obligar el jutge a mantenir l’embargament despatxat, com es pot veure en l’article 68 de la Llei canviària, de la manera que pot ser útil el protest notarial.

El protest de la lletra de canvi

Fent referència a la Llei canviària, aquesta estableix que la clàusula de protest notarial només la pot introduir el lliurador de la lletra i en el lloc reservat per a les clàusules facultatives a l’hora de preveure en vuit dies el termini per a l’aixecament del protest. En general, es recomana que el lliurador empleni sempre l’epígraf reservat a les clàusules facultatives amb l’esment “amb despeses” perquè el banc faci la declaració equivalent; també s’hi pot escriure “amb declaració”.

La clàusula amb protest pot ser objecte d’interpretació i no garanteix el protest notarial, ja que els bancs solen fer la declaració equivalent; si el lliurador vol que es faci un protest notarial haurà d’escriure literalment “amb protest notarial” per evitar que es faci la declaració equivalent.

El protest està regulat en l’art. 51 de la Llei canviària de la següent forma: la manca d’acceptació s’ha de fer constar mitjançant protest aixecat de conformitat amb el que preveu aquest capítol.

Produeix tots els efectes canviaris del protest la declaració que consti en la mateixa lletra, firmada i datada pel lliurat en la qual es denegui l’acceptació o el pagament, així com la declaració, amb els mateixos requisits, del domiciliari o, si s’escau, de la cambra de compensació en la qual es denegui el pagament, llevat del fet que el lliurador hagi exigit expressament en la lletra l’aixecament del protest notarial en l’espai reservat per a la normativa aplicable a clàusules facultatives.

En tot cas, la declaració del lliurat, del domiciliari o de la cambra de compensació ha de ser feta dins els terminis establerts per al protest notarial.

Si el lliurador no ho exigeix en la lletra, el tenidor té la llibertat de protestar o no el títol. El protest notarial per falta d’acceptació haurà de fer-se dins dels terminis fixats per a la presentació a l’acceptació o dins dels vuit dies hàbils següents.

El protest per falta d’acceptació eximirà de la presentació al pagament i del protest per falta de pagament.

El protest per falta de pagament d’una lletra de canvi pagadora a dia cert o a cert termini des de la seva data o des de la vista haurà de fer-se en un dels vuit dies hàbils següents al del venciment de la lletra de canvi. Si es tractés d’una lletra pagadora a la vista, el protest haurà de fer-se dins dels terminis fixats per a la presentació o dins dels vuit dies hàbils següents.

Tal com es desprèn de la Llei canviària, el protest o declaració equivalent és la prova de l’impagament, i és el procediment per deixar constància fefaent de l’incompliment de l’acceptant i deixar oberta la via judicial per a les accions de retorn contra els endossants i lliurador.

El procediment de protest consisteix en el fet que el notari a qui es presenta la lletra impagada lliura una cèdula al lliurat i reté el títol fins a les catorze hores del segon dia hàbil següent a la notificació. Si el lliurat pensa a pagar la lletra, el notari li lliura la cèdula, però si no, l’envia al tenidor dins dels cinc dies hàbils següents, amb lliurament de la còpia del protest.

La declaració equivalent de protest realitzada per les entitats bancàries domiciliaries haurà de fer-se en la mateixa lletra, signada i datada. Així mateix, s’haurà de fer dins dels mateixos terminis assenyalats per al protest notarial.

Ni la manca de presentació al cobrament al seu venciment ni d’aixecament de protest de la lletra perjudiquen l’acció del tenidor contra l’acceptant com a principal obligat. El creditor podrà exercitar l’acció directa durant un termini de tres anys a partir del venciment.

El protest (o declaració equivalent) només és necessari per mantenir les accions canviàries de retorn, però no per conservar l’acció directa contra el lliurat o el seu avalador.

Encara que el tenidor no aixequi el protest notarial o no obtingui la declaració equivalent, segueix conservant en tot cas l’acció canviària directa contra l’acceptant. Cal destacar la importància de sol·licitar la declaració equivalent en les lletres, sobretot per tal d’acreditar que ha estat presentada al pagament i retornada per impagament.

En el cas que la lletra tingui la clàusula “sense despeses”, el tenidor que decideixi ordenar el protest haurà d’assumir les despeses del mateix.

El protest del pagaré

En cas d’impagament, el tenidor del pagaré pot fer protest, o fer la declaració equivalent, dins dels vuit dies hàbils següents al seu venciment. En el supòsit que es faci el protest, el tenidor podrà exercitar l’acció directa contra el signant i avaladors; així mateix, tindrà oberta l’acció de retorn contra qualsevol dels altres obligats pel títol canviari.

Per aconseguir el protest notarial ha de constar expressament en la clàusula el terme notarial, ja que en cas contrari s’efectuarà la declaració equivalent.

En el cas dels pagarés de compte corrent, encara que no portin la clàusula “sense despeses” o “sense protest”, quan no estan descomptats o endossats, solen ser processats per les entitats financeres com si anessin “sense despeses”, per la qual cosa, en cas de devolució del pagaré, no se sol fer la declaració equivalent de protest. Per aquest motiu, el cedent haurà de sol·licitar expressament la declaració equivalent.

Tantmateix, ni la manca de presentació al cobrament al seu venciment ni d’aixecament de protest del pagaré perjudiquen l’acció del tenidor contra el signant com a principal obligat; el creditor podrà exercitar l’acció directa durant un termini de tres anys que s’explica a partir del venciment. Per conseqüència, el protest (o declaració equivalent) només és necessari per mantenir les accions canviàries de retorn, però no per conservar l’acció directa contra el signant o el seu avalador. Encara que el tenidor del pagaré no aixequi el protest notarial o no obtingui la declaració equivalent, segueix conservant en tot cas l’acció canviària directa contra el signant i el seu avalador. Malgrat que no és imprescindible fer el protest, és aconsellable fer la declaració equivalent en els pagarés.

El protest del xec

Tal com indica l’art. 146 de la Llei canviària, el tenidor podrà exercitar la seva acció de retorn contra els endossants, el lliurador i els altres obligats quan, presentat el xec en temps hàbil, no fos pagat, sempre que la falta de pagament s’acrediti per algun dels mitjans següents:

- Per un protest notarial o declaració equivalent del banc tenidor.

- Per una declaració del lliurat, datada i escrita en el xec, amb indicació del dia de la presentació.

- Per una declaració datada d’una cambra o sistema de compensació, en la qual consti que el xec ha estat presentat en temps hàbil i no ha estat pagat.

L’esment del sistema de compensació es refereix al fet que l’entitat bancària a través de la qual s’ha procedit a compensar el xec certifica que aquest xec ha estat retornat per l’entitat lliurada en no disposar el compte lliurat de fons per atendre’l. Això ha de quedar reflectit en el revers del xec.

En conseqüència, el protest o la declaració equivalent han de fer-se abans de la finalització del termini de presentació. Si la presentació es fa en els vuit dies últims dies del termini, el tenidor tindrà vuit dies hàbils següents a la presentació per fer el protest.

La declaració equivalent d’un xec impagat per la seva totalitat signada i segellada per l’entitat bancària sol expressar-se en els termes següents: el banc lliurat declara a l’efecte de l’art. 146 de la Llei canviària que un cop presentat el xec en dia concret i que no ha estat pagat, exposant el lloc, dia, mes i any en què es fa aquesta declaració.

En tot cas, cal tenir en compte que l’art. 146 declara que el tenidor conserva els seus drets contra el lliurador, encara que el xec no s’hagi presentat oportunament o no s’hagi aixecat el protest o realitzat la declaració equivalent. Aquest aspecte és de cabdal importància en la pràctica empresarial, atès que si el creditor, per qualsevol motiu, no ha presentat el xec al cobrament dins del termini o no s’ha realitzat la declaració substitutiva de protest, conserva tots els drets de reclamar legalment el pagament al signant del xec.

Reclamació judicial d'impagats

Quan s’ha intentat cobrar un deute vençut de forma amistosa i el deutor no vol pagar cal prendre mesures legals per poder cobrar-lo.

Abans de reclamar judicialment un impagament s’han de recollir totes les proves i els documents necessaris que justifiquin el deutor, el motiu i l’import.

La Llei d’enjudiciament civil (LEC) preveu diferents formes de reclamar un deute de forma judicial a través del judici ordinari (art. del 399 al 436), el verbal (art. del 437 al 447), el canviari (art. del 819 al 827)i el monitori (art. del 812 a 818).

Judici ordinari

El judici ordinari (art. 399 al 436 de la LEC) és el procediment judicial per antonomàsia. Per accedir a aquest tipus de judici, el deute ha de ser superior als 3.000 euros.

Vegeu els “Annexos” de la unitat per consultar la Llei d’enjudiciament civil (LEC) on es recullen les diferents alternatives que existeixen per reclamar un deute judicialment.

En aquest tipus de judicis és imprescindible la participació de professionals del dret, és a dir, advocats per a la defensa i procuradors per a la presentació i representació del creditor, la qual cosa suposa unes despeses que poden arribar a ser molt elevades.

En la pètita de la demanda s’ha d’expressar clarament la quantitat que es reclama, ja que sobre aquesta es pronunciarà el jutge, i si s’ha posat menys del que es deu no es podrà reclamar aquesta quantitat no demanada. És a dir, el jutge concedirà o denegarà la quantitat sol·licitada, ni més ni menys. Un dels errors que es repeteixen sovint és, per exemple, deixar de sol·licitar els interessos de demora.

En el moment de presentar la demanda per judici ordinari cal presentar tots els documents necessaris per sustentar aquesta demanda (factures, requeriments al deutor, contractes, etc.), ja que probablement una vegada iniciat no s’hi puguin aportar més proves (encara que sempre hi ha excepcions legals que ho poden fer possible).

També es poden presentar informes pericials de professionals que sustentin els imports sol·licitats.

Una vegada presentada i acceptada la demanda, el jutge emplaça la part demandada a contestar a la mateixa en un termini de 20 dies. I el deutor podrà incórrer en rebel·lia i no contestar, oposar-se totalment o parcialment a la demanda i fins i tot podrà demandar el demandant. En cas d’oposició, el deutor, igual que el creditor, ha de provar l’impagament i haurà de presentar les proves necessàries que sustentin la seva oposició.

Exemple de demanda

AL JUTJAT

Marina Parets Tous, procuradora dels tribunals, en nom de l’entitat mercantil Monells, SA, amb domicili social al carrer Tres Branques, s/n, de Gavà, la representació de la qual acredito mitjançant l’escriptura de poders que adjunto, comparec davant d’aquest Jutjat. L’assisteix l’advocat Joan Pallissa Canonada.

MANIFESTO:

Que, mitjançant la representació esmentada, formulo demanda de judici ordinari per a la reclamació de deu mil cinc-cents euros (10.500 €) contra Rudi, SA, amb domicili al carrer del Capsal, 99, de Girona.

FETS:

- El dia 20 març de 2016, Pere Torreta Caballé, treballador de l’empresa Monells, SA, va fer el pressupost de les obres encarregades per Rudi, SA, que ascendia a 10.500 €; aquest pressupost incloïa les despeses de la mà d’obra i el material aportat per realitzar-les. Rudi, SA va acceptar el pressupost i hi va donar la conformitat. Adjunto com a document número 1 el pressupost .

- El dia 30 de març de 2016 es van iniciar les obres de millora al magatzem de Rudi, SA, i es van finalitzar el 20 d’abril de 2016.

- El dia 25 d’abril de 2016, Monells, SA fa la factura a Rudi, SA per 10.500 €, tal com s’havia pactat, però Rudi, SA no va pagar al·legant que les obres realitzades no es corresponien amb les que detallava el pressupost. Adjunto com a document número 2 la factura elaborada per Monells, SA.

FONAMENTS JURÍDICS:

1. Articles 249 i 399 a 436 de la Llei 1/2000, de 7 de gener, d’enjudiciament civil, que regulen el procediment que s’ha de seguir en judicis ordinaris. 2. Articles 1094 a 1112 del Codi civil, que regulen l’efecte de les obligacions i la responsabilitat en cas d’incompliment.

DEMANO:

- Que admeti aquest escrit amb les còpies i els documents que hi annexo.

- Que em tingui per comparegut i em consideri part com a representant de l’entitat Monells, SA.

- Que tingui per formulada en nom de Monells, SA demanda de judici ordinari contra Rudi, SA per a la reclamació de la quantitat de deu mil cinc-cents euros (10.500 €).

- Que, un cop acomplerts els tràmits legals corresponents, dicti sentència per la qual condemni el demandat Rudi, SA al pagament de 10.500 € més els interessos legals i les costes.

EXPOSO: Que adjunto una còpia de l’escriptura de poders per inserir-la a les actuacions.

DEMANO: Que em retorni l’escriptura de poders després de confrontar-la amb l’original.

Gavà, 4 de maig de 2016

Signat: Advocat Signat: Procurador

Judici verbal

El Judici verbal (art. 437 al 447 de la LEC) està destinat a demandes per un deute inferior a 3.000 euros. Igual que en el judici ordinari, també serà necessària la intervenció d’advocats i procuradors. No seran necessaris en cas d’impagaments per import inferior a 900 euros, ja que en aquests casos n’hi ha prou que el creditor empleni uns impresos especials que eviten la necessitat de la signatura d’un lletrat ni un procurador que presenti la demanda.

En els judicis verbals, l’escrit inicial o demanda ha de contenir el que s’anomena “succinta exposició”, que és una breu descripció del motiu de la demanda, que com a mínim ha de portar les dades del creditor, les dades del deutor, l’origen del deute i l’import d’aquest.

Quan es presenti la demanda cal incorporar les proves que la sustentin, si bé el demandant podrà, si així ho especifica prèviament, guardar-se proves per presentar-la en el moment en què se celebri el judici oral. Això és així perquè que el demandat, a diferència del judici ordinari, no presentarà cap tipus de prova d’oposició a la demanda que demostri la seva innocència. Una vegada presentada i acceptada la demanda, el jutge proposarà una data per a la celebració del judici oral. Abans d’aquesta data, les parts podran arribar a un acord amistós, i fins i tot el demandat podrà reconvenir a la demanda inicial (com a mínim cinc dies abans de la celebració del judici oral i per un import inferior a 3.000 euros).

Un aspecte a tenir en compte és que si el deutor accepta les pretensions econòmiques de la demanda, i sempre que no hagi existit un requeriment anterior a la mateixa, aquest no haurà de pagar les costes del judici. En cas que sí hi hagués un requeriment previ, el deutor estarà obligat a pagar les costes del judici.

En cas que no s’arribi a un acord i el deutor no ho accepti, es procedirà a presentar les proves pertinents en el judici oral. Una vegada acabat, el jutge dictarà sentència, que podrà ser recorreguda dins dels cinc dies següents.

Judici canviari

Un dels anomenats processos judicials especials és el judici canviari (regulat en els art. 819 al 827 de la LEC), que està reservat per a aquells casos en els quals es produeix un impagament mitjançant un document canviari, és a dir, quan una lletra de canvi, un xec o un pagaré ha resultat impagat. L’import del deute, vençut i exigible, ha de ser per una quantia inferior als 30.000 euros.

En aquest tipus de judici, juntament amb la demanda, s’adjunta el document canviari, i una vegada que el jutge verifica que el document compleix amb tots els requisits legals, establerts en la Llei canviària i del xec, procedirà a acceptar la demanda. Aquesta acceptació de la demanda és, al mateix temps, un acte d’execució de la mateixa, fet que suposa un embargament automàtic, preventiu o executiu, dels béns i drets del deutor canviari que el jutge estimi oportuns. D’aquesta manera, una vegada aprovada/executada la demanda, el jutge citarà el deutor amb l’únic propòsit que aquest pagui la quantitat deguda sense cap mena de judici. Aquesta quantitat, que figura en la lletra de canvi, xec o pagaré, es veurà incrementada amb els interessos de demora i costes, que pot suposar entre un 25 i un 30% més.

El deutor tindrà, com sempre, tres opcions: no fer res, oposar-s’hi o acceptar. Si no fa res, el procés seguirà obert. Si accepta, el deutor procedirà al pagament del deute (més interessos i costes), i si s’hi oposa, ambdues parts seran citades per a un judici verbal per al·legar i per provar la demanda o l’oposició. Una vegada celebrat el judici verbal, el jutge podrà desestimar l’oposició del demandat, amb la qual cosa el judici canviari segueix el seu curs, o acceptar l’oposició (és a dir, desestima la demanda inicial). En el cas que el jutge doni la raó al demandat, la demanda s’arxivarà i el demandant haurà de pagar les costes del procediment.

Judici monitori

El judici monitori (art. 812 a 818 de la LEC) es reserva per a deutes dineraris, vençuts i exigibles, de quantitat inferior als 30.000 euros, i que puguin acreditar-se de forma taxada.

Per a això, es necessita com a mínim un document signat pel deutor on aquest reconegui la seva obligació de pagament, la factura corresponent, proves d’una relació contractual duradora, etc. És bàsicament un requeriment judicial pel qual és el mateix jutge qui reclama al deutor el pagament del deute. En aquest cas no és necessària la intervenció d’advocats ni procuradors, i la demanda podrà presentar-se en un formulari especial per a aquest tipus de judicis. Si la demanda és admesa, el jutge procedirà a requerir directament al demandat el pagament del deute en un termini de 20 dies. El deutor podrà pagar, i llavors la demanda s’arxiva; oposar-se al pagament, amb la qual cosa es tanca el procés monitori i es dóna inici a un judici verbal o ordinari, o no comparèixer, amb la qual cosa automàticament es donarà la raó al demandant, el qual haurà de presentar una demanda perquè s’executi el pagament; en aquest darrer cas, caldrà la intervenció d’un advocat.