Seguiment de la gestió econòmica

L’economia és una ciència social que estudia els recursos i la manera d’administrar-los per tal que satisfacin les nostres necessitats. Se’n diu social perquè estudia l’activitat i comportament de l’ésser humà. La paraula economia és molt antiga, procedeix dels termes grec oikos (‘casa’) i ‘nomos’ (regla), per tant, significa ‘el govern d’una casa’. Aquesta ciència es divideix en dues parts fonamentals:

- Microeconomia: té relació amb les variables econòmiques lligades als ingressos, les despeses, les inversions i l’estalvi dels individus.

- Macroeconomia: vinculada al comportament del sector econòmic en general i la política d’acció dels mercats.

El seguiment de l’actuació de la gestió econòmica del pla de treball comporta registrar les dades, interpretar la informació, fer un pressupost i avaluar i valorar l’actuació portada a terme.

Registre de les dades de l'actuació de la gestió econòmica en el suport establert

Formar-se en l’àmbit financer és primordial avui en dia. Perquè l’economia domèstica funcioni i sigui molt més fàcil de gestionar, és necessari comptar amb un sistema de suport de tipus financer i, per tant, hem de saber moure’ns amb certa tranquil·litat dins d’aquest àmbit.

El sistema financer no és més que un conjunt d’entitats i organitzacions bancàries que canalitzen l’estalvi i la inversió dels seus clients d’una manera ordenada. Avui en dia, pràcticament totes les nostres interaccions econòmiques les fem a través de les entitats bancàries.

El compte bancari

Podríem afirmar que gairebé totes les llars del nostre país disposen, com a mínim, d’un compte corrent o bancari. Un compte corrent admet ingressos (domiciliació de la nòmina o pensió) i pagaments (domiciliació de factures).

Un compte corrent és un contracte de dipòsit entre una entitat financera i un client (particular o empresa) pel qual el primer s’obliga a custodiar els seus diners i es compromet a tenir-los a disposició del client.

La llibreta d’estalvi és un document expedit per l’entitat bancària que acredita el saldo i el registre de totes les operacions bancàries realitzades. Recull informació sobre:

- Data del moviment

- Motiu

- Import

-

- Tot i que és tracta d&

Permet, d’una manera visual i senzilla, estar al cas de la situació econòmica. Per actualitzar el saldo o retirar efectiu es pot fer a l’entitat bancària corresponent o bé a través dels caixers automàtics. Cada vegada és menor l’ús d’aquest tipus de producte bancari, que ha deixat pas a altres sistema de gestió i supervisió de manera exclusiva per internet.

En una llibreta d’estalvi, les anotacions corresponents a les sortides de diners s’anomenen càrrecs i les anotacions corresponents als ingressos abonaments.

Cada vegada és més freqüent la utilització de la banca en línia o banca telefònica, on el titular del compte gestiona el seu accés i les operacions mitjançant algun aparell electrònic com per exemple telèfon mòbil, ordinador, tauleta… (vegeu la figura i la taula):

| Avantatges | Inconvemients |

|---|---|

| Comoditat: • Gestió des del propi domicili • Atenció les 24 hores | Possibilitat de frau si no dominem el sistema. |

| Estalvi: • Sense comissions • Més ofertes | Manca de consells i d’orientació priofessional. |

| Facilita la gestió del compte. | Cal disposar d’elements tecnològics apropiats: telèfon, ordinador, tauleta. |

Obertura d'un compte corrent

Per sol·licitar l’obertura d’un compte corrent, cal anar a l’oficina o entitat bancària en la qual estiguem interessats i fer les accions següents:

- Omplir formulari de sol·licitud amb les dades identificadores de la persona sol·licitant.

- Indicar nom del titular o titulars.

- Registrar les signatures del/s titular/s i de les persones que poden disposar dels fons.

- Ingrés inicial en el compte, en efectiu o mitjançat xec.

- Lliurament de la documentació al client, informant de les tarifes, comissions i despeses que poden anar vinculades al compte.

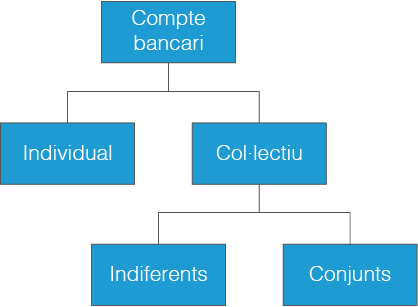

Un compte corrent pot ser de tipus individual, només amb un únic titular o bé col·lectiu, amb més d’un titular per al mateix compte. Alhora, els comptes col·lectius poden ser (vegeu la figura):

Comissions bancàries

Són unes quantitats de diners que els bancs o entitats bancàries poden cobrar als seus clients en concepte de custòdia dels diners, manteniment del compte, renovació de la targeta i altres moviments realitzats.

- Indiferents: únicament necessiten la signatura d’un dels titulars per treure diners.

- Conjunts: en aquest cas requereixen la signatura de tots els titulars.

El codi IBAN (Internacional Bank Account Number) és el número d’identificació internacional per als comptes bancaris. Està format per 4 caràcters inicials i a continuació el número de compte (vegeu la taula):

- Quatre caràcters inicials (IBAN) en què els dos primers identifiquen el país (ES) i els dos següents són dígits de control.

- Quatre dígits més que identifiquen el número registrat i assignat a l’entitat financera, per exemple la Caixa (2100).

- Quatre dígits més que identifiquen l’oficina bancària corresponent, és a dir, quina oficina en concret.

- Dos dígits de control per verificar que la informació anterior es correcta.

- Deu dígits que corresponen al número de compte del titular.

| Codi IBAN | Codi banc | Codi sucursal | Codi de control | Número de compte |

|---|---|---|---|---|

| ES45 | 0000 | 0000 | 00 | 0123456789 |

Cancel·lació d'un compte bancari

Cancel·lar un compte bancari significa l’anul·lació de les relacions que aquella entitat tenia amb aquell client amb relació a aquell compte. Els comptes bancaris es poden cancel·lar tant per petició del client com de l’entitat financera. Hi pot haver diferents motius de cancel·lació, però els meus habituals són:

- Defunció de la persona titular.

- El client està descontent amb l’entitat bancària.

- Canvi a una altra entitat perquè ofereix millors serveis o productes d’oferta.

- Reiteració del descobert per part del client.

- Ús fraudulent del compte.

L'extracte del compte bancari

Les entitats bancàries tenen l’obligació, de manera periòdica, de fer arribar als seus clients i de manera gratuïta, un extracte dels diners disponibles al seu compte, així com els moviments realitzats. Un extracte bancari ha de disposar de la següent informació:

- Data de l’emissió.

- Saldo inicial.

- Conceptes de les operacions enregistrades.

- Data dels moviments.

- Import de cadascun d’ells.

- Saldo restant.

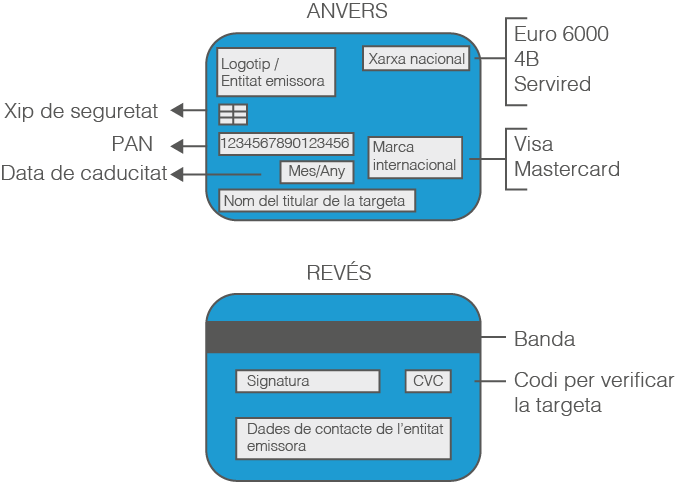

La targeta bancària

La targeta bancària és un mitjà de pagament que emet una entitat financera a favor dels seus clients, vinculat al seu compte corrent, i que li permet fer compres i extreure diners en caixers automàtics de la pròpia entitat o d’altres, mitjançant el pagament d’una comissió.

Els caixers automàtics són les màquines que pertanyen a l’entitat bancària i que posen a disposició dels seus clients principalment, per a autogestió dels seus diners en efectiu (retirar i ingressar diners).

-

- El caixer automàtic és un dels principals serveis que les entitats bancàries posen a disposició dels seus clients per tal que puguin disposar-ne en qualsevol moment.

Hi ha diversos tipus de targetes bancàries (vegeu la figura):

- Targeta de dèbit: permet extreure diners en efectiu en caixers automàtics i fer pagaments en comerços i establiments, sempre que hi hagi saldo al compte associat. Els imports són carregats de manera immediata al compte.

- Targeta de crèdit: associada a una línia de crèdit establerta amb l’entitat bancària. No és necessari que la persona titular disposi en aquell moment de saldo suficient al compte. L’import no es carrega de manera immediata, sinó en funció de la data estipulada en el contracte. El pagament de la despesa acostuma a fer-se principalment de dues maneres: d’una sola vegada en el termini acordat o amb una quota fixa durant un període de temps (acostuma a ser anual). Aquest tipus de targeta, disposa normalment de comissió bancària, en funció del servei acordat.

- Targeta moneder o de prepagament: destinada a la compra de productes de poc import. Necessita carregar-se un cop esgotat el seu saldo. Es tracta d’un bon sistema de pagament per evitar fraus en les compres per internet.

- Targeta de prepagament multidivisa; permet la compra en diferents monedes, amb l’objecte de ser utilitzada en altres països.

- Targeta comerç: es tracta d’una targeta emesa per grans cadenes comercials per facilitar les compres als seus clients. Permet comprar dins de la xarxa de botigues de l’establiment amb les condicions de compres establertes en la seva emissió. Un exemple seria la targeta del Corte Inglés.

Cost de les targetes

Les entitats bancàries acostumen a cobrar uns diners als seus clients per l’ús de les targetes. Entre els principals càrrec trobem:

- Quota anual per emissió i renovació.

- Comissions per utilització fora de les oficines bancàries acordades.

- Comissió per l’ús a entitats de l’estranger.

- Interessos pels pagaments o diners ajornats (targetes de crèdit).

Comissió bancària

És la quantitat econòmica que cobra una entitat bancària als seus clients, proporcional a les transaccions realitzades.

Generalment, les targetes bancàries són bastant segures, ja que necessiten un PIN o clau secreta per poder operar-hi. Actualment, molts comerços ja operen amb el sistema de pagament 3DSecure o SecureCode, que implica la confirmació de l’operació mitjançant un codi addicional que s’envia al telèfon mòbil del titular de la targeta.

L'estalvi

Els estalvis són aquella part dels nostres ingressos que no hem tingut la necessitat de gastar. Estalviar ens permet fer front a despeses inesperades o adquirir determinats béns o serveis que no són de primera necessitat i dels quals podríem prescindir.

Estalviar és promoure hàbits saludables i tranquil·litat en la nostra economia.

Estalviar no deixa de ser un hàbit en el conjunt de les nostres tasques diàries. Podem estalviar en petites coses, com per exemple reduint el consum de cafès diaris, apagant els llums d’una habitació quan sortim, comprant productes de línia blanca i, a una major escala, treballant un pla d’estalvi conjuntament amb una entitat bancària.

Pla d'estalvi personal

La Comissió Nacional del Mercat de Valors (CNMV) recomana establir l’estalvi com una despesa fixa en la nostra economia, ja que d’aquesta manera estarem creant un pla d’estalvi personal, sense intermediaris financers, però que ens servirà com a coixí davant d’imprevistos o situacions inesperades.

A la secció “Annexos” podreu consultar la pàgina web de l’entitat bancària CaixaBank, veure un vídeo Què és l’estalvi? i ampliar informació sobre aquest concepte.

-

- Fomentar l&

Hi ha dos tipus d’estalvi:

- Estalvi forçós: ens ve donat de manera obligatòria i no podem renunciar-hi sense infringir la llei. En quest grup hi entrarien les quotes a la Seguretat Social per fer front a la jubilació i a les baixes per malaltia.

- Estalvi voluntari: sorgeix per voluntat pròpia, com ara les inversions, compra de béns immobles, compra de deute públic, dipòsits bancaris, plans de pensions…

Un pla de pensions és un producte financer orientat a l’estalvi de cara a la jubilació. Es tracta d’una aportació voluntària i flexible efectuada de manera periòdica mitjançant una entitat bancària que inverteix en les aportacions fetes en renda variable o renda fixa per obtenir una rentabilitat als diners.

Estalviar vs. invertir

No és el mateix estalviar que invertir. Estalviar és guardar diners que no gastarem, i invertir, en canvi, significa arriscar el que tenim a favor d’obtenir uns beneficis més importants.

Les aportacions fetes al pla de pensions no poden retirar-se fins arribar a la jubilació. Només se’n pot anticipar el cobrament en els següents supòsits:

- Defunció del titular.

- Incapacitat laboral total o permanent.

- Malaltia greu certificada.

- Atur de llarga durada.

Interpretació de la informació recollida a partir de la gestió econòmica realitzada

La gestió dels ingressos i les despeses de consum d’una llar acostumen a estar centralitzats en un compte corrent. Les principals fons d’ingressos d’una llar solen procedir de la nòmina i les pensions.

Un ingrés és una entrada econòmica a favor d’una persona física o jurídica. Segons la seva procedència, podem classificar els ingressos en:

- Ingressos habituals: són freqüents i s’obtenen de manera periòdica, com ara la nòmina, el subsidi d’atur, la pensió…

- Ingressos no habituals però esperats: no tenen una periodicitat fixa, però els esperem en determinats moments, un exemple en seria la paga extra, les hores extraordinàries…

- Altres ingressos: procedents de situacions puntuals com ara un premi de la loteria, una herència…

Un altre tipus d’ingrés són les rendes per inversió, que poden provenir de diversos tipus d’elements; podem obtenir rendes per lloguer d’habitatges, accions, dipòsits, inversions…

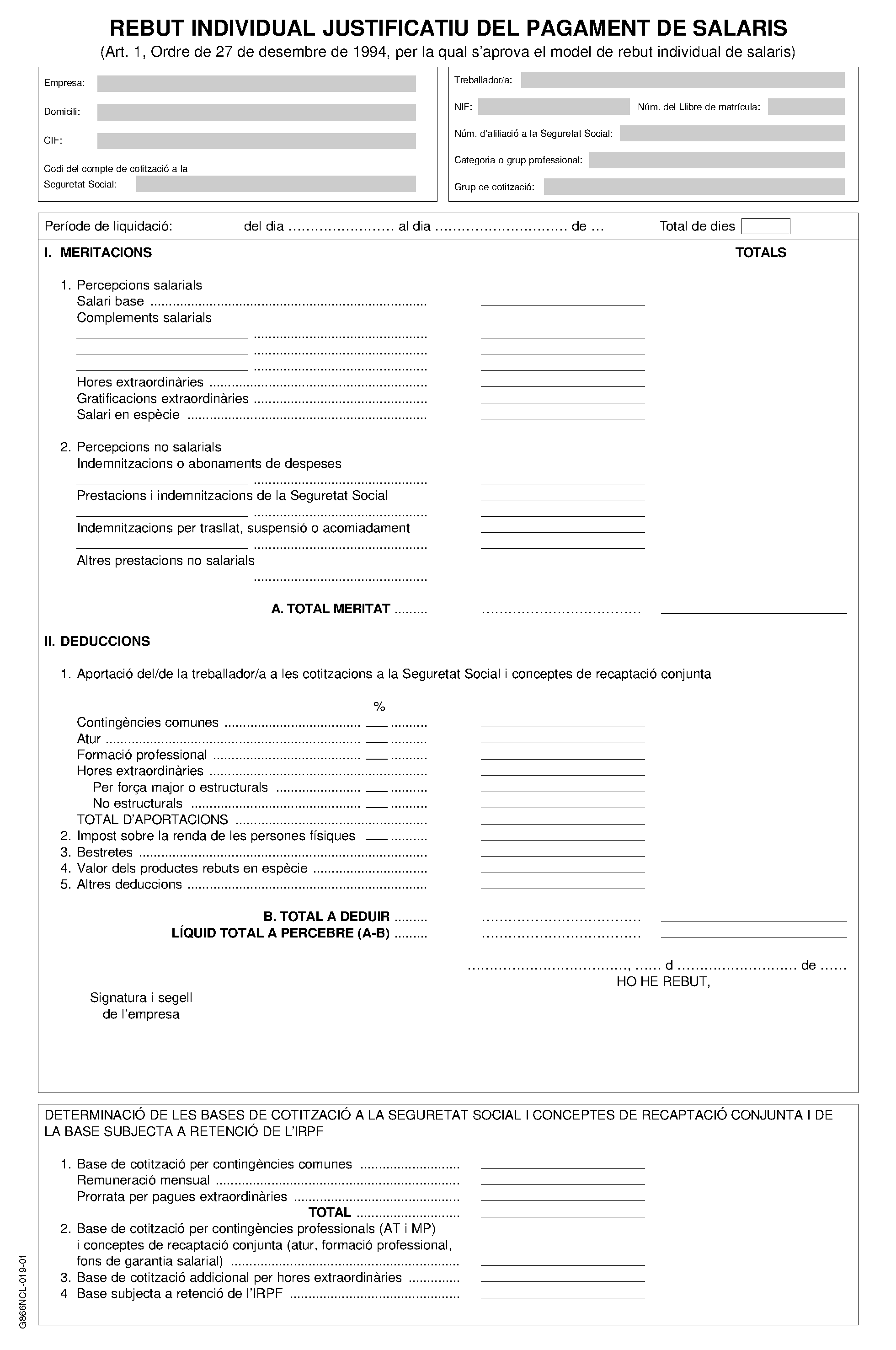

La nòmina

La nòmina és una part fonamental de l’economia d’una llar. Si la persona treballa, es tracta d’un ingrés habitual. S’anomena nòmina a la quantitat de diners (salari) que rep una persona de manera mensual per la realització d’una tasca dins d’una empresa. És el document comptable que emet una empresa per justificar el pagament mensual del salari als seus treballadors. A través d’aquest document, el treballador pot constatar les diferents partides que integren el seu salari, tant pel que fa a les retribucions (ingressos) com a les deduccions (impostos).

Les parts d’una nòmina són les següents (vegeu la figura):

La bestreta

És la quantitat de diners a compte que rep un/a treballador/a de la seva nòmina amb sol·licitud prèvia, sense haver de pagar interessos.

- Dades identificadores de la persona assalariada i de l’empresa contractant.

- Percepcions salarials (diners en efectiu) i prestacions en espècie.

- Deduccions i retencions a les quals està subjecta la persona.

- Ingrés net a percebre.

El salari mínim interprofessional (SIM) és la mínima retribució que ha de cobrar una persona per la realització d’una feina d’acord amb la llei actual, sigui quina sigui la seva feina, sexe o edat; i independentment de la temporalitat. La quantitat a percebre serà proporcional a la jornada de treball per a la qual està contractat/da.

Les percepcions salarials o guanys són els ingressos bruts que rep un treballador/a per la seva feina. Poden ser en diners o en espècie de qualsevol tipus o valor. Serveixen per calcular la base de cotització a la Seguretat Social i la base de l’impost sobre la renda de les persones físiques (IRPF). Les percepcions salarials acostumen a estar formades per:

Conveni laboral

El conveni laboral, o conveni col·lectiu, regula les condicions de treball aplicades a un determinat àmbit laboral i sector professional. El seu consens sorgeix dels acords pactats entre treballadors i empresa. Es tracta d’una norma d’obligat compliment i vincula ambdues parts. Es classifiquen en estatutaris, que inclouen tots els treballadors d’un mateix àmbit sense tenir en compte l’empresa on treballen, i extraestatutari, que vinculen només els treballadors que l’han signat.

- Salari base (el fixa el conveni de cada sector).

- Percepcions no salarials: dietes, plus de transport, assegurances mèdiques…

- Paga extra: pot ser prorratejada per mesos o bé se’n poden rebre dues a l’any, coincidint amb els mesos de juny o desembre.

- Complement salarial: plus de transport, antiguitat, incentius…

La part corresponent a les deduccions inclou les aportacions a la Seguretat Social i Hisenda, a part de les obligacions que de manera voluntària ha adquirit el treballador, com per exemple bestreta a la nòmina. Les aportacions a la Seguretat Social que ha de fer un treballador es calculen a partir dels següents conceptes:

- Fons per malaltia: 4,7% de la base de cotització per contingències comuns.

- Atur: 1,55% de la base de cotització per contingències professionals.

- Formació professional: 0,1% de la base de cotització per contingències professionals.

L’impost sobre la renda de les persones físiques (IRPF) és la retenció percentual aplicada sobre l’ingrés anual que percep un treballador i que varia segons la seva situació personal i familiar. El % aplicat variarà segons les circumstàncies personals, com per exemple l’increment de salari, naixement d’un fill/a, situació de discapacitat…

Prestació per maternitat o paternitat

És un subsidi que es reconeix als treballadors que gaudeixen dels períodes legalment establerts per la llei en els supòsits de maternitat, paternitat, adopció i acolliment. La prestació l’assumeix l’Institut Nacional de la Seguretat Social (INSS) i representa el 100% del salari.

Les pensions

Les pensions van associades als sistemes de previsió social. La majoria de països disposen de sistemes per fer front a aquest tipus de prestacions socials, de caire públic o privat.

La pensió és una prestació econòmica que es rep per satisfer determinades circumstàncies com ara jubilació, invalidesa, viudetat o orfandat.

En el sistema de pensions públic, és l’Estat l’encarregat de gestionar la recollida de les aportacions dels treballadors en actiu a través del règim de la Seguretat Social i fer front al pagament de les prestacions atorgades: jubilació, viudetat…

En el cas dels sistemes privats de pensions, recau en la iniciativa privada i és voluntat de la persona contractar-lo o no. És una manera de complementar la pensió de futur de què disposarà la persona un cop deixi d’estar activa.

Les pensions poden classificar-se en dos tipus:

- Pensions contributives: l’individu que les rep en algun moment ha contribuït a la seva provisió. Un exemple seria la pensió per jubilació, en la qual el treballador ha aportat part del seu salari durant els anys que ha estat en actiu.

- Pensió no contributiva: constitueixen un dret establert per llei. Venen determinades per una circumstància determinada, com per exemple una pensió per alimentació, que és la que una persona paga a una altra per sufragar les depeses d’alimentació d’un fill o filla un cop la relació matrimonial ha finalitzat.

Les despeses

Anomenem despeses de consum el total de les despeses en béns i serveis que satisfan les necessitats o carències dels membres d’una llar, com per exemple alimentació, roba i calçat, transport… Es consideren també despeses de consum:

- Despeses vinculades a la contractació de servei domèstic.

- Serveis financers cobrats de manera explícita.

- Els pagaments realitzats a les administracions públiques en concepte de permisos, llicència d’obra…

- Subscripcions, quotes i pagaments a institucions sense afany de lucre de tipus social, esportiu, cultural…

En canvi, no es consideren despeses de consum:

- Les inversions.

- La compra d’habitatge.

- Grans reparacions.

- Els impostos i taxes.

- Les multes.

- Les transferències a altres llars, organitzacions benèfiques i altres.

- Les assegurances de vida.

La despesa d’una llar està formada per la despesa monetària i la no monetària. La despesa monetària està formada pels diners que es destinen al pagament de béns i serveis consumits pels membres d’una llar. I la no monetària la forma el conjunt de béns o serveis que no s’han adquirit de manera directa, sinó per atribució.

Despesa total = despesa monetària + despesa no monetària

Entre les principals despeses no monetàries trobem:

- Autoconsum: béns (principalment aliments) produïts per la pròpia explotació, com per exemple disposar d’un hort particular.

- Autosubministrament: béns retirats d’un negoci propi, per exemple productes carnis, si s’és propietari d’una carnisseria.

- Salari en espècie: part de la remuneració salarial d’un treballador en determinats serveis o béns que li ofereix l’empresa. No pot superar el 30% del total del seu salari.

- Àpats gratuïts: bonificacions en concepte de dinar o sopar que ofereixen algunes empreses als seus treballadors.

Tampoc es consideren despeses de consum les inversions, la compra d’habitatges, gran reparacions, els impostos i les taxes, l’estalvi, les multes, les transferències a altres llars i les assegurances de vida.

Els tributs

Un tribut és una quantitat de diners que una persona física o empresa està obligada a pagar per llei a l’Administració pública (estat, comunitat autònoma o ajuntament) per finançar la prestació de serveis públics. Anualment, cada administració pública calcula els diners que necessita (ingressos) per fer front a les necessitats que ha de prestar (despeses), aquest càlcul s’anomena pressupost públic.

Els tributs es classifiquen en tres tipus:

- Taxes: són aquells impostos que es paguen per la contraprestació o ús d’un servei que presta l’Administració de manera directa a una persona o empresa. Per exemple la recollida d’escombraries.

- Impostos: a diferència de les taxes no hi ha una contraprestació directa pel seu pagament i totes les persones físiques o jurídiques hi han de fer front en funció dels seus ingressos. Aquests poden ser: directes i indirectes.

- Contribucions especials: aquest tipus d’aportació s’aplica davant de situacions especials que presta l’Administració, com per exemple quan s’arreglen els carrers o voreres d’una zona que fins en aquell moment no estava ordenada.

Els impostos directes

Es graven directament sobre la renda o patrimoni de l’individu, sense tenir en compte les seves despeses. Com més ingressos, més impost. Els més habituals són:

Taxes i impostos

Les taxes aporten un baix ingrés a l’Administració; en canvi, els impostos són la seva principal font d’ingressos.

-

- La recaptació d&

- Impost sobre la renda de les persones físiques (IRPF). L’IRPF grava directament sobre la capacitat econòmica de la persona física, per tant, s’aplica de manera directa a cada individu segons els seus ingressos. Acostuma a tenir una aplicació mensual, ja que s’aplica directament sobre el salari de la persona.

Anualment, coincidint amb el període de maig-juny, és obligatori fer la declaració de la renda corresponent a l’exercici de l’any anterior. És en aquest moment quan l’Agència Tributària comprova que el % retingut correspon als ingressos declarats i per tant s’ajusta al que la persona ha de pagar. Fet això, s’ajusten els resultats a favor o en contra. - Impost sobre la renda de les societats o empreses (IS). A diferència de l’IRPF, aquest impost grava l’activitat econòmica de les empreses o societats, per tant recau sobre la persona jurídica.

L’impost que s’ha de pagar és del 25% dels seus beneficis, no del seus ingressos, obtinguts durant la realització de les activitats que presten. La declaració s’ha de presentar durant el mes de juliol de l’any següent.

L’IS estableix un règim especial per a les associacions o entitats sense afany de lucre. - Impost sobre béns immobles (IBI). El seu pagament és anual i l’han de pagar tots els propietaris de béns immobles (habitatges, terrenys, garatges…). El seu valor es calcula sobre el valor cadastral de la propietat i els càrrecs que estableix l’ajuntament corresponent.

- Impost municipal sobre vehicles de tracció mecànica (IVTM). Dirigit a totes aquelles persones propietàries d’un vehicle (cotxe, furgoneta, motocicleta, ciclomotor, autobús, camió, tractor…) apte per circular per la via pública, que disposi de matrícula i que no estigui donat de baixa. La quantitat de diners a pagar varia en funció del tipus de vehicle i de les ordenances fiscals del moment.

- Impost sobre successions i donacions (ISD). S’aplica sobre l’adquisició de béns i drets obtinguts per una persona física a causa d’una herència, llegat o qualsevol altre tipus de successió.

Els impostos indirectes

Són aquells que graven els serveis o productes rebuts, sense tenir en compte l’ingrés de la persona que paga. Els diners recaptats amb aquests imposts serveixen a l’Estat per proporcionar recursos i serveis a la població general.

Valor cadastral

El valor cadastral d’una propietat és el valor administratiu determinat de manera objectiva per cada bé immoble a partir de les dades que existeixen en el cadastre immobiliari i que formen el valor del terreny i el de la construcció.

No s’ha de confondre l’IVTM amb la targeta d’inspecció tècnica del vehicle (ITV).

El més conegut és l’impost sobre el valor afegit (IVA), dirigit a gravar el consum. S’aplica als productes i serveis que adquirim. Quan fem una compra, paguem el preu del producte més un percentatge que se li aplica i ens dona el preu final. En funció del tipus de producte hi ha tres tipus d’IVA:

- General, li correspon el 21% i s’aplica a la majoria de transaccions de compres i prestació de serveis.

- Reduït, li correspon el 10% i s’aplica a:

- Aliments, excloses les begudes alcohòliques.

- Productes agrícoles o forestals (llavors, fertilitzants, insecticides…)

- Consum d’aigua.

- Productes i instruments sanitaris o dirigits a reparar deficiències, com per exemple ulleres.

- Transport de persones i el seu equipatge.

- Serveis d’hoteleria.

- Serveis de neteja a la via pública.

- Obres i reparacions dins de la llar.

- Obres d’art, antiguitats i objectes de col·lecció.

La comunitat autònoma de Canàries, i Ceuta i Melilla estan excloses de l’IVA. Aquests territoris disposen de tributs propis aplicats des de la seva autonomia.

- Superreduït, només aplica un 4%. Reservat a productes com per exemple:

- Aliments no elaborats: pa, farines, ous, llet, formatges, fruites, llegums, hortalisses, tubercles i cereals.

- Llibres, diaris i revistes.

- Medicaments.

- Vehicles per a persones amb discapacitat.

- Pròtesis.

- Llars de protecció oficial directes del constructor.

- Servei de teleassistència, ajut a domicili, centres de dia/nit i atenció residencial.

Hi ha altres impostos indirectes que es graven exclusivament en el consum de determinats productes. La seva aplicació ve donada perquè es considera que el consum d’aquests productes genera importants costos sanitaris i mediambientals a la societat i per tant se’n penalitza el consum amb impostos especials. Ens referim, per exemple, a:

- Begudes alcohòliques.

- Tabacs.

- Hidrocarburs.

- Matriculació de vehicles de transport.

El pressupost de la unitat de convivència

Un pressupost és la part bàsica d’un sistema econòmic planificat, amb l’objectiu de la previsió i control de l’ingrés i la despesa. Si apliquem aquesta definició al pressupost d’una unitat de convivència parlaríem d’una relació detallada de quants diners necessitem per viure i cobrir les nostres necessitats i assolir els objectius establerts.

Fer un pressupost familiar ens ajudarà a administrar els nostres diners. Ens permetrà saber d’on provenen, en què els estem gastant i com ens trobem econòmicament.

-

- Conèixer la nostra economia de primera mà és fonamental per poder planificar les nostres despeses.

Determinar unes quantitats mensuals per cobrir les necessitats, a curt, mitjà i llarg termini d’una unitat de convivència és un exercici important per cal fer de manera periòdica per saber quins diners dispersem i a quina finalitat han de destinar-se.

Un pressupost és un instrument senzill i fàcil de planificar, que reflecteix els ingressos i despeses d’una llar i que ens permet:

- Tenir presents quants diners ingressem en un període determinat.

- Saber en què gastem els diners ingressats.

- Prioritzar les despeses segons la importància i necessitat de la nostra llar.

- Fer un seguiment dels nostres ingressos i despeses i, per tant, conèixer els estalvis que ens queden.

- Crear un fons d’emergència per fer front a despeses inesperades (estalvi).

- Viure segons les nostres possibilitats, amb la tranquil·litat que això suposa.

Ingrés vs. despesa

Un ingrés és una entrada de diners en la nostra economia. Una despesa és una quantitat de diners que es gasta amb un objectiu determinat.

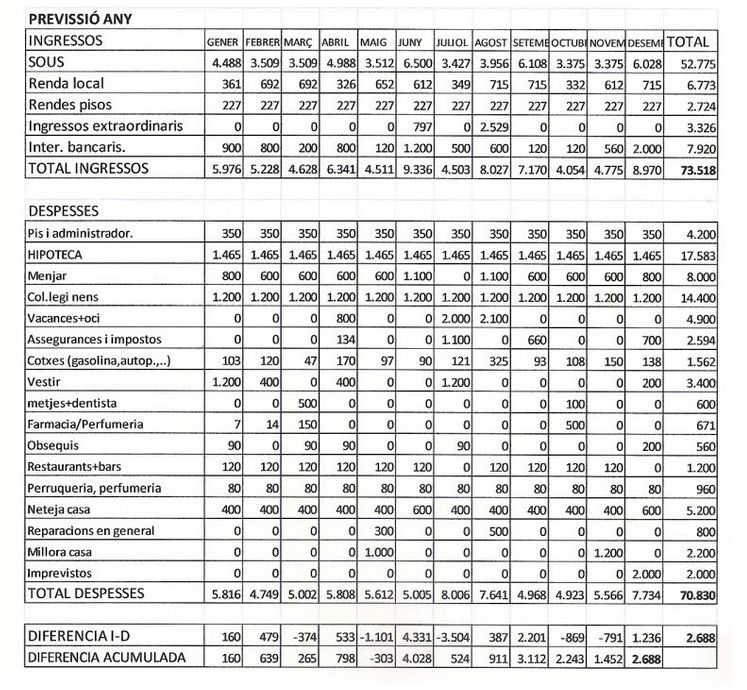

El pressupost ens permet preveure el futur, amb la informació que tenim del passat. Per exemple, si conec la despesa total de llum de l’any anterior, puc fer una previsió de la despesa que tindré aquest proper any i això m’ajudarà a la meva planificació total (vegeu la figura).

Un cop tinguem elaborat el pressupost, aquest necessitarà:

- Una revisió periòdica de les partides imputades, per evitar sobrepassar les despeses als ingressos.

- Ajustar els ingressos en cas que aquests s’incrementin i decidir què fem amb aquest superàvit. És a dir, si el dediquem a una altra partida o bé produïm estalvi.

L’elaboració d’un pressupost consta de tres parts: identificar els ingressos, identificar les despeses i comparar-los.

Com es fa un pressupost?

El primer pas és la identificació dels ingressos. Cal tenir una aproximació dels ingressos amb els quals comptarà la unitat familiar, durant un període (acostuma a ser mensual). Els ingressos poden procedir de diferents conceptes:

- Rendes de treball: salari, paga extraordinària, indemnitzacions…

- Pensions i prestacions: jubilació, atur, renda mínima d’inserció, prestació d’ajuda familiar, discapacitat, orfandat, RAI (renda activa d’inserció), prestació d’urgència social…

- Altres: rendes, ajudes procedents de familiars, pensió de l’exparella per despeses dels fills, ajudes d’ONG…

Els ingressos nets són els resultants que ens queden una vegada s’han deduït les càrregues tributàries, com ara els impostos o pagaments a l’Estat (IRPF, Seguretat Social…).

El segon pas és la identificació de les despeses; que es podrien categoritzar en tres tipus (vegeu la taula):

Finançament dels serveis públics

Les aportacions a la Seguretat Social i a l’IRPF ens permeten rebre serveis de caire públic com ara la sanitat, la prestació d’atur, accions formatives…

Al punt “Organitzacions bancàries”, dins de l’apartat “La gestió del pressupost”, trobareu més informació sobre les entitats financeres i els seus serveis.

- Obligatòries: són despeses de la nostra economia que no podem deixar de pagar i s’hi ha de fer front de manera regular.

- Variables: són despeses necessàries per a la nostra vida diària, poden variar d’un mes a un altre i poden ser reduïdes segons voluntat.

- Opcionals o innecessàries: estan formades per aquelles despeses que en cas necessari podríem eliminar o reduir sense que ens afectés la cobertura de les nostres necessitats principals.

| Obligatòries | Variables | Opcionals |

|---|---|---|

| Lloguer | Alimentació | Sortir a sopar |

| Hipoteca | Subministraments | Anar de vacances |

| Impostos | Vestit | Oci |

| Salut | Mòbil | |

| Transport | Gimnàs |

El tercer pas és comparar ingressos i despeses. De forma periòdica cal revisar el pressupost i analitzar en quina situació es troba. És important examinar que la partida de les despeses no sigui superior a la dels ingressos i si és així prendre mesures correctores com ara reduir la partida de despeses variables i si és necessari eliminar la d’opcionals.

La clau d’una bona economia és trobar un equilibri entre ingressos i despeses. Si els nostres ingressos són superiors a les nostres despeses, podrem dir que tenim superàvit; si passa el contrari, aleshores tindrem dèficit.

- Ingressos 20, despeses 19,6 = felicitat.

- Ingressos 20, despeses 20,6 = misèria.

Charles Dickens

Què s’ha de fer quan el pressupost surt deficitari?

És probable, per molt bé que ho vulguem fer, que en algun moment el pressupost ens pugui sortir deficitari o negatiu. Si aquesta desviació és puntual, i disposem d’un petit estalvi, no passarà res, ja que quedarà equilibrat per aquest ingrés. Ara, si aquesta situació es produeix de manera habitual, ens podem trobar amb un problema important i un creixement constant del nostre deute.

Què s’ha de fer davant d’aquesta situació?

- Prioritzar les despeses bàsiques de la llar.

- Reduir o eliminar les despeses innecessàries.

- Introduir nous hàbits per a un consum adequat.

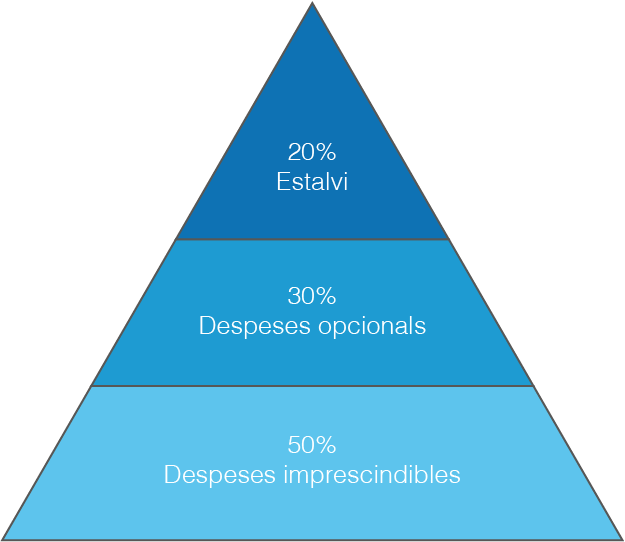

Hi ha diverses estratègies per fer pressupostos de la nostra economia. Una forma senzilla que ens pot ajudar és la regla 50/20/30. Es tracta d’un mètode molt senzill que sorgeix de la divisió dels nostres ingressos en tres partides (vegeu la figura):

- 50% per a les despeses imprescindibles. Destinar un 50% dels nostres ingressos a cobrir les despeses imprescindibles de la llar, com ara el lloguer, la hipoteca, el menjar, els subministraments, el transport, la llar d’infants o qualsevol altra despesa de la qual no podem prescindir o que no podem reduir.

- 20% per a l’estalvi. Reservar un 20% dels nostres ingressos familiars és una opció recomanable per a disposar d’un fons d’emergència davant d’imprevistos. Poder fer front a la compra d’un nou electrodomèstic (nevera, rentadora…) en cas d’avaria; la revisió dels 60.000 km al cotxe, unes ulleres noves o la reducció d’ingressos per la pèrdua de la feina són algunes de les situacions que poden aparèixer en el dia a dia d’una família i que necessiten una solució immediata per mantenir la normalitat.

- 30% per a despeses opcionals. Dedicar el 30% que queda dels nostres ingressos al que anomenem despeses opcionals. Aquest grup està format per totes aquelles despeses que són prescindibles per viure però que augmenten la nostra qualitat de vida i satisfacció personal. Sortir a sopar, anar al cinema, pagar la quota del gimnàs, estar subscrit a un canal de TV privat o anar de vacances són algunes de les principals despeses opcionals a les quals fan front les famílies en funció dels seus ingressos.

És important recalcar que aquesta regla és orientativa i que no pot servir per igual a totes les economies. En determinats moments i situacions caldrà destinar més diners a despeses imprescindibles i reduir els conceptes corresponents a les despeses opcionals.

Control dels ingressos extraordinaris

Cal prestar especial atenció en determinats moments de l’any on el pressupost pot patir daltabaixos per ingressos o despeses extres.

Les pagues extraordinàries o de beneficis que poden rebre els treballadors en els mesos de febrer (paga de beneficis), juny (paga d’estiu) i desembre (paga de Nadal) suposen una injecció econòmica en moltes llars.

Acostumen a coincidir amb les vacances d’estiu i les compres de Nadal. És important ser racionals en la seva despesa i no sobrepassar l’ingrés, i reservar una part per donar cobertura a altres despeses més inesperades o que es produeixen en altres moments de l’any com per exemple la tornada a l’escola, la pujada de gener…

Despeses opcionals

Si a l’hora de classificar una despesa dubtem i no sabem on posar-la, segurament és perquè es tracta d’una despesa opcional

Eines que ens ajuden a planificar el pressupost de la llar

Portar a terme un pressupost comporta la implementació de sistemes o eines de control de la nostra economia. Podem utilitzar des d’un sistema bàsic i senzill, com és l’anotació a mà en una llibreta o full de paper, dels ingressos i despeses que hem tingut o preveiem tenir (despeses fixes) i a partir d’aquí tenir consciència del moment en què ens trobem.

Un altre sistema podria ser l’elaboració d’un full de càlcul a l’ordinador, que ens permetrà optar no solament al control dels ingressos i despeses, sinó fer altres operacions de càlcul (vegeu la figura).

Consells per portar a terme el pressupost d'una manera efectiva

- Ser sincers amb el que gastem cada mes. No serveix de res enganyar-nos i fugir de la realitat.

- Portar al dia la tasca administrativa: ordenar i guardar documents.

- Fer servir un sistema per controlar els ingressos i les despeses, com per exemple un llibre de registre, un full de càlcul, una aplicació en línia…

- Cada vegada que es faci una anotació, revisar el conjunt del pressupost.

L’elaboració d’un full de càlcul ens permet fer un seguiment molt més acurat del nostre pressupost, ja que aquest programari permet la incorporació de colors, desplegables, % directes…

Noves aplicacions i tecnologia

L’aplicació de les noves tecnologies en l’elaboració d’un pressupost familiar ja és possible. Hi ha una àmplia varietat d’aplicacions i apps compatibles amb els nostres mòbils que ens permeten d’una manera senzilla portar el control de les despeses de casa. Aquí teniu algunes apps per estalviar a la llar:

- Food Planner: una simpàtica manera d’adaptar els productes que tenim a casa i a la nevera per confeccionar un menú ràpid i econòmic. Amplia la seva resposta oferint també menús per a persones amb celiaquia.

- SoySuper: aquesta app et mostra el preu d’un producte en diferents supermercats, indicant on el pots trobar més barat. Permet fer la llista de la compra.

- Wallet: aplicació gratuïta. Disposa d’una interfície molt senzilla i gràfica que mostra l’evolució de les despeses i els ingressos.

- My value: és de les més conegudes. Permet gestionar d’una manera més efectiva les despeses de la llar, ja que permet posar límits i marcar objectius d’estalvi.

- Mooverang: permet optimitzar l’economia de les persones que comparteixen pis. Facilita la convivència ja que simplifica la divisió de despeses entre els membres de la llar. Permet identificar cadascun dels individu i portar un registre de qui ha pagat o no la seva part.

- WePlan: escollir la millor tarifa de mòbil i controlar la despesa mensual és important per no caure en factures imprevistes. Aquesta aplicació permet saber de quantes dades disposem i minuts dins de la nostra tarifa.

- Tiendeo: ofereix informació d’ofertes i promocions de diferents articles de la llar, des de supermercats, roba, productes d’electrònica…

- Homeserve: ofereix la possibilitat de buscar pressupostos per a reparacions de la llar de manera ràpida, senzilla i a preus econòmics. Ofereix comparatives de serveis.

- Gasolina y diesel España: dirigida a les persones que utilitzen el cotxe com a mitjà de transport habitual. Mostra les diferents benzineres i el preu del combustible, mostrant la que ofereix el preu més econòmic en un radi de 15 km.

- Amovens i BlaBlaCar: per a aquelles persones més aventureres a qui els agrada viatjar acompanyades i volen compartir les despeses del transport particular.

Celiaquia

La celiaquia és una afecció causada pel dany al revestiment de l’intestí. Aquest dany prové de la ingestió de gluten, substància que es troba en aliments com el blat, la civada i el sègol.

-

- Cada vegada són més les apps gratuïtes que ofereixen diferents prestacions per ajudar en la gestió de l&

Els mitjans de pagament

Els bitllets i monedes d’euro són els únics mitjans de pagament en curs legal al nostre país i als estats de la Unió Europea.

El comerç actual ha anat evolucionant en els últims anys, adaptant diferents sistemes de pagament per tal de facilitar el consum als compradors i alhora promoure’l. Cada comprador té les seves preferències a l’hora de fer efectiu el pagament d’un bé o servei.

Un bitllet fals o moneda no té valor. Davant de qualsevol sospita hem d’adreçar-nos a una entitat bancària per comprovar-ne la legalitat.

Un dels més habituals és el pagament en efectiu; que acostuma a estar vinculat a compres de poc valor i de consum diari. Existeixen, però, altres tipus de pagaments també altament populars que permeten fer compres sense haver de portar diners en metàl·lic a sobre. Podem classificar aquests altres tipus de pagament en tres categories:

- Pagament contra reemborsament.

- Domiciliació i transferència bancària, el xec bancari.

- Passarel·les de pagament i pagament per mòbil.

Pagament contra reemborsament

El pagament contra reemborsament és conegut també per les sigles COD procedents de l’anglès cash on delivery. Podríem dir que és el mitjà més segur, ja que no es paga el producte fins que no s’ha rebut la comanda i es comprova que tot està correcte.

Acostuma a ser utilitzat per un sector de la població que desconfia d’internet, i davant de compres poc segures en la decisió final de quedar-se o no el producte. El seu ús comporta un petit recàrrec per despeses de transport i gestió que recau en el comprador, ja que en moltes ocasions la compra és retornada per canvi d’opinió.

Un cop revisada la comanda el comprador ha de fer efectiu el pagament mitjançant transferència bancària o ingrés a compte, que ha estat comunicat prèviament en el full de comanda o compra.

Domiciliació, transferència i xec bancari

La domiciliació bancària és un sistema de pagament utilitzat en pagaments regulars i d’import fix. El comprador autoritza l’entitat bancària perquè de manera periòdica procedeixi a fer efectiu un pagament determinat. Es tracta d’una ordre que donem al banc perquè de manera estipulada faci el pagament de determinats rebuts. Un exemple seria la subscripció d’una revista, el rebut de l’aigua, de la llum…. sense que nosaltres hàgim d’autoritzar-ho cada vegada.

'Trustly'

El Trustly és un nou mètode de pagament per transferència bancària des d’un compte en línia. La quantitat mínima que es pot retirar és de 20 euros i les transferències poden ser immediates o demorar-se un dia segons l’entitat bancària.

La transferència bancària és una operació que com diu el seu nom transfereix diners d’un compte a un altre. Les transferències poden ser:

- Entre dos comptes corrents d’un mateix titular.

- Entre dos titulars diferents d’una mateixa entitat bancària.

- Entre dues entitats bancàries.

En una transferència hi intervenen dues persones: l’ordenant és el titular del compte que dona l’ordre de transferència i el beneficiari és la persona que rep els diners en el seu compte. Per ordenar una transferència bancària, l’ordenant ha de disposar de prou fons al seu compte bancari.

El xec bancari és un mitja de pagament amb total garantia. A diferència del xec emès des d’un compte corrent, el xec bancari l’expedeix una entitat bancària, per tant, l’obligació de pagament sempre recau sobre la pròpia entitat i s’evita el risc existent en els xecs de crèdits que no hi hagi fons per fer-lo efectiu.

Passarel·les de pagament i pagament per mòbil

El mercat actual ofereix una amplia varietat de sistemes, aplicacions i plataformes dirigides a facilitar el pagament electrònic de les compres:

-

- El sistema de pagament per targeta és un dels més utilitzats per la seva comoditat, alhora que permet gaudir de crèdit en la nostra compra, en funció del servei que tinguem contractat.

- Targeta de crèdit o dèbit. És el mitjà electrònic més comú i acceptat a la gran majoria de botigues i establiments comercials. Té un ampli abast nacional i internacional gràcies a la seva comoditat, seguretat i cada vegada més, per la universalitat de les targetes que accepta (Visa, Mastercard, American Express…). Es pot utilitzar en compres presencials (en el propi comerç) i en compres virtuals (a través d’Internet).

- PayPal. Es tracta d’un nou sistema de cartera virtual. El seu ús s’està popularitzant molt per les garanties de seguretat que dona als seus usuaris, ja que en cap moment es mostra informació financera del titular. Donar-se d’alta és molt senzill, només cal entrar al web, i després d’un seguit de passos de verificació, crear un compte PayPal. Un altre dels avantatges que ofereix aquest tipus de pagament és el seu abast internacional, la rapidesa amb què s’efectua el pagament en línia, a més d’un sistema de gestió contra el frau.

Un cop donat d’alta, si es vol fer un pagament, la persona usuària només ha de recordar la seva adreça electrònica i la contrasenya. Si la persona vol fer una transferència de diners a una altra persona, desprès d’identificar-se ha d’indicar l’adreça electrònica de la persona receptora i la quantitat de diners que vol traspassar.

Un cop fet el pagament, PayPal carrega els diners en el compte especificat pel client (número de compte bancari o targeta de crèdit/dèbit). - Bizum. Bizum sorgeix com una nova aplicació que permet de manera immediata fer transferències de diners mitjançant el telèfon mòbil. Es tracta d’un sistema dirigit als particulars que facilita el pagament de petites quantitats quan no disposem de diners en efectiu.

Gairebé totes les entitats bancàries ofereixen aquest servei de manera gratuïta als seus clients, que només s’han de donar d’alta a la plataforma i operar a través del número de contacte de la persona a la qual es vol fer la transacció. És necessari que l’altra persona també estigui donada d’alta en el servei.

Es tracta d’un sistema segur, ja que no és necessari conèixer el número de compte de la persona a la qual es farà el traspàs i aquesta tampoc visualitza el de la persona que li fa la transferència. - Sequra. Es tracta d’un servei de pagament al qual cada vegada s’adhereixen més establiments de venda en línia per la flexibilitat que ofereix als seus clients, que poden rebre els productes i retardar fins a set dies el seu pagament. Permet finançar les compres a partir de 50 euros, amb còmodes quotes. Està dirigit a un tipus de públic que no està acostumat a comprar per internet i necessita garanties del producte comprat. És semblant a la compra contra reembossament, però en versió electrònica.

- Bitcoin. El bitcoin és una moneda digital descentralitzada de recent implementació, i que no manté cap vinculació amb els bancs. Facilita el pagament i de forma totalment anònima. Són pocs els comerços en línia que permeten aquest sistema de pagament, però a poc a poc s’està obrint pas en aquest sector comercial.

El preu d’un bitcoin està determinat per l’oferta i la demanda d’aquest tipus de moneda, i és un producte atractiu per a les persones que volen fer una inversió de caire nou. L’adquisició o compra d’aquest tipus de moneda virtual es fa través de les cases de canvi.

Valoració de la importància d'avaluar la gestió econòmica

El conjunt de les despeses vinculades directament a l’habitatge aglutinen una part molt important de les despeses de la llar. Els subministraments bàsics, el lloguer del pis o la hipoteca, formen una de les partides més elevada d’una família. És important que el seu conjunt no sobrepassi el 35% dels ingressos.

A banda de la partida destinada a l’habitatge, també caldrà tenir en compte les factures de subministraments i els servei d’atenció al client.

La partida d'habitatge

Tenir una hipoteca és una manera de dir que hem comprat un pis i l’hem finançat a través d’una entitat bancària. Donat l’alt valor del sector immobiliari, moltes famílies necessiten la concessió d’un crèdit hipotecari si volen disposar d’un habitatge de propietat.

Un lloguer és una alternativa per a les persones que no poden o no volen tenir una casa en propietat. En aquest cas, s’estableix una relació contractual on s’acorda un preu de lloguer i la forma de fer-lo efectiu. És habitual que en el primer rebut s’aboni una fiança sobre el pis pel valor de dos o tres rebuts.

Al punt “Organitzacions bancàries”, dins de l’apartat “La gestió del pressupost”, trobareu àmplia informació sobre el préstec hipotecari.

En tos dos casos l’abonament de l’import de la despesa s’acostuma a gestionar a través d’una entitat bancària que efectua el càrrec al compte corrent.

Les factures de subministraments

Les factures corresponents al consum de subministraments són de les més habituals que arriben de manera periòdica a la llar. Moltes vegades, el seu redactat és complex, ja que incorporen termes poc habituals en el nostre dia a dia.

Els subministraments més habituals són les factures referents a la llum, el gas, l’aigua i el telèfon. És necessari familiaritzar-se amb les factures de subministraments bàsics i, si més no, conèixer la terminologia que utilitzen, ja que ens ajudarà a detectar possibles errors i a tenir una millor gestió de l’economia.

Petjada ecològica

La nostra llar i les activitats que fem en el dia a dia requereixen el consum d’energia en qualsevol de les seves modalitats. Totes aquestes activitats “ocupen” un espai físic en el nostre planeta Terra (boscos, prats, cultius…) que s’anomena petjada ecològica. La petjada ecològica és una manera de ser conscients de les conseqüències mediambientals que tenen totes les nostres accions.

Cal diferenciar entre lectura estimada i lectura real. L’estimada correspon a l’estimació que es fa sobre el consum mitjà dels mesos anteriors, en cas de no haver-se facilitat la lectura real. La lectura real correspon al consum facilitat des del comptador i per tant del consum real generat.

Factura de la llum

Conèixer els conceptes que apareixen a la factura de la llum és important per entendre el que estem pagant. Alguns dels conceptes més habituals que acostumen a sortir-hi reflectits són:

- Potència contractada: és la part fixa de la factura i marca el mínim que contractarem. Aquest import surt de multiplicar els quilowatts (kW) contractats pels dies de servei a facturar i pel preu del kW.

- Energia consumida: és la quantitat d’energia que hem gastat. El seu import variarà en funció del consum que fem.

- Impost sobre l’electricitat: està fixat pel Govern espanyol. L’objectiu de la seva captació és destinar-lo a inversions en energia renovable. Grava un 4,864% la suma de la potència contractada pel consumidor.

- Lloguer d’equip: el comptador no és de la nostra propietat, per tant s’ha de pagar un lloguer pel seu ús.

Energies renovables

Una bona manera d’estalviar, i alhora ajudar a la sostenibilitat del planeta, és apostar per la utilització d’energies renovables; com per exemple l’energia solar.

Parts característiques d'una factura de la llum

- Identificació de l’empresa que emet la factura.

- Dades del client: nom, cognoms, adreça i NIF del receptor de la factura.

- Resum de la factura (conceptes facturats: potència, tarifa…).

- Forma de pagament.

- Informació del consum elèctric (consum actual i anterior).

Consells per estalviar a la factura de la llum

No disposar d’una climatització correcta a la llar té com a conseqüència un elevat consum d’energia, i per tant un increment de la nostra despesa. Hi ha petites accions i hàbits que podem posar en pràctica per reduir aquest consum.

Consells generals:

- Contractar la potència de kW que s’ajusti a les nostres necessitats, mai per sobre.

- Utilitzar programes curts i de baixa temperatura a la rentadora i rentavaixelles (menys de 40°).

- Fer servir bombetes i llums LED de baix consum.

- Apagar els llums quan sortim de les habitacions.

- Apagar el pilot llum d’inici de l’ordinador, TV… quan no els estiguem utilitzant.

- Si hem de fer servir la llum de nit, és recomanable contractar tarifa de discriminació horària.

- Abans d’obrir la nevera i el congelador, cal pensar què volem agafar.

- Si fem servir cuina elèctrica, millor fer servir recipients amb una base ampla i que siguin adequats pel tipus de cocció.

- Revisar anualment l’escalfador de l’aigua i substituir-lo sempre que sigui possible per un de baix consum.

- Apostar per electrodomèstics de baix consum, amb etiquetes A+, A++ i A+++.

Consells que s’han de tenir en compte a les èpoques de més calor (estiu):

- Abaixar les persianes i estirar els tendals a les hores de més calor.

- Facilitar corrents d’aire entre diferents estances de la casa per tal de ventilar l’ambient.

- Obrir preferiblement les finestres durant la nit.

- Fer una alimentació de productes més frescos com ara fruites i verdures.

- Fer servir ventiladors si la calor no és molt extrema, consumeixen molt menys que els aires condicionats.

- Si fem servir l’aire condicionat, utilitzar la temperatura anomenada de confort: 24-25 °C.

Consells que s’han de tenir en compte a les èpoques de més fred (hivern):

- Posar vidres dobles i cintes adhesives al voltant de les finestres per evitar la fugida d’escalfor.

- Aprofitar el sol sempre que sigui possible per escalfar les habitacions, apujant les persianes tot el possible.

- Si tenim fred, abrigar-nos amb roba abans de posar la calefacció.

- Ventilar les habitacions deu minuts, no cal més.

- Menjar plats de temporada, acostumen a portar nutrients que ens ajudaran a agafar calor.

- Si fem servir la calefacció elèctrica, regular la temperatura entre els 20-21 °C.

Factura del gas

La factura del gas també pot presentar certa dificultat a l’hora de fer-ne la lectura i entendre-la. Hi apareixen determinats conceptes que cal aclarir; com per exemple:

- Metres cúbics (m3): és la unitat de mesura que utilitza el comptador per mesurar el consum. Posteriorment el converteix a kW per poder obtenir el seu preu de referència.

- Terme fix: import que es paga mensualment pel simple fet de tenir contractat el servei de gas natural.

- Impost sobre hidrocarburs: despesa habitual que determina el Ministeri d’Indústria i que s’aplica sobre els kW a facturar.

Parts característiques d'una factura del gas

- Informació del client (data, nº factura, dades identificatives client).

- Total a pagar (producte i tarifa).

- Atenció al client.

- Informació sobre el servei contractat (lectura estimada i real, tarifa…)

Consells per estalviar a la factura del gas

De la mateixa manera que amb la llum, és important establir algunes mesures per reduir el consum de la factura del gas; com ara:

- Aprofitar al màxim les hores de sol, apujant les persianes perquè pugui entrar dins de casa.

- Fer servir un termòstat per regular la temperatura de l’habitatge.

- No posar objectes sobre els radiadors, i així evitar la sortida de l’escalfor.

- Portar roba d’abric còmoda per anar per casa.

- Reduir el temps de la dutxa.

- Revisar anualment l’escalfador o la caldera, i substituir-los sempre que sigui possible per un de baix consum.

- Ventilar la casa amb la calefacció apagada.

Una manera d’estalviar a la cuina és utilitzar les olles i cassoles de la mida del foc que s’utilitzarà.

Factura de l'aigua

Conceptes claus relacionats amb la factura de l’aigua que cal conèixer:

A la secció “Annexos” podreu consultar la Guia de l’estalvi a la llar elaborada pel RACC, on d’una manera molt senzilla, es donen pautes per estalviar dins de la llar, algunes d’elles relacionades amb un consum més sostenible.

- Subministrament: relacionat amb la captació, potabilització i distribució de l’aigua que consumim. El preu de subministrament s’obté d’aplicar el consum de l’usuari a la tarifa de l’empresa prestadora del servei.

- Cànon de l’aigua: impost que s’ha de pagar a l’Agència Catalana de l’Aigua. La seva funció és garantir la gestió de les obres hidràuliques i el seu manteniment als diferents municipis.

- Taxa de clavegueram: fixada pels ajuntaments als seus ciutadans, serveix per cobrir les despeses del clavegueram al municipi.

- Taxa de tractament de residus: taxa de l’Àrea metropolitana e Barcelona per la correcta gestió dels residus.

Parts característiques d'una factura de l'aigua

- Dades de l’empresa que emet la factura.

- Dades del contracte.

- Identificació de la factura.

- Dades de lectura i consum.

- Resum de la factura.

- Import total i distribució de conceptes.

- Informació factures pendents de pagament.

- Dades per al pagament.

Consells per estalviar a la factura de l'aigua

Fer un consum acurat de l’aigua no sols és un benefici per a la nostra economia, indirectament és un benefici per a la salut del nostre planeta. Alguns consells són:

- Revisar les aixetes de manera periòdica per evitar que gotegin.

- Reduir el temps de les dutxes i evitar prendre un bany.

- Tancar l’aixeta mentre no fem servir l’aigua (fregar el plats, rentar-se les dents, afaitar-se…).

- Utilitzar cisternes de doble càrrega que permetin regular la caiguda de l’aigua segons la necessitat.

- No utilitzar el WC com a paperera.

- Posar el rentaplats i la rentadora quan estiguin plens.

- Si rentem els plats a mà, fer servir una pica o palangana per ensabonar i l’altra per esbandir.

- Aprofitar l’aigua de bullir per regar les plantes.

- Recollir l’aigua sobrant de la dutxa en un cubell i aprofitar-la per fregar el terra o les plantes.

Factura del telèfon

Actualment hi ha moltes empreses operadores de telefonia en el mercat. Escollir correctament la companyia de telèfon pot suposar un important estalvi en la nostra economia. Hi ha una àmplia varietat d’ofertes i tarifes que sorgeixen constantment per captar nous consumidors:

- Serveis contractats: pràcticament la major part de companyies de telefonia ofereixen pacs amb diferents serveis. A part de la possibilitat de contractar una o diverses línies telefòniques, servei de dades, també ofereixen canals de TV privats.

- Compromís de permanència: estableix el període de temps en què finalitzarà el nostre compromís amb la companyia contractada. És imprescindible conèixer aquesta informació perquè no ens penalitzin davant d’un canvi d’operadora.

- Portabilitat de la línia: la portabilitat suposa mantenir el número de telèfon, quan canviem de companyia. La portabilitat acostuma a ser un servei gratuït que ofereixen les operadores per facilitar el canvi d’una companyia a una altra i guanyar clients.

- Cobertura: totes les companyies per defecte asseguren la màxima cobertura en tot el territori. Abans de contractar una nova línia o fer una portabilitat, és important confirmar la cobertura existent en aquella zona i la seva qualitat, per no trobar-nos després amb problemes de comunicació amb tercers.

Parts característiques d'una factura de telèfon

- Dades identificatives.

- Tipus de servei contractat i preu apagar.

- Resum del servei

Consells per estalviar a la factura del telèfon

La tecnologia mòbil s’ha instal·lat a les nostres vides com una necessitat moltes vegades impulsada per les modes. Racionalitzar-ne l’ús a les nostres necessitats ens pot permetre estalviar en el seu consum. Alguns consells són:

- Contractar el servei que realment necessitem.

- Comparar les ofertes de diferents operadores abans de contractar el servei.

- Vigilar de no superar el consum de dades contractat.

- Valorar si realment ens cal contractar paquets múltiples amb canals de TV extres, música…

Servei d'atenció al client

Aquest tipus de servei l’ofereixen gratuïtament les empreses per donar resposta a les consultes, reclamacions o queixes dels seus clients. El seu objectiu és trobar d’una manera eficaç la millor solució a les expectatives creades durant l’adquisició d’un bé o servei.

Un client satisfet és probable que torni a fer una nova compra o adquisició d’un producte o marca concret.

Cada cop més les empreses opten per oferir aquest tipus de servei. La competència per oferir el millor producte, però també la millor atenció un cop realitzada la venda, forma part dels seus objectius prioritaris. Un bon servei d’atenció al client ha d’incloure:

- Amabilitat en el tracte.

- Atenció personalitzada,

- Rapidesa en l’atenció.

- Seguretat en la resolució.

L'Agència Catalana de Consum (ACC)

L’Agència Catalana de Consum (ACC) és l’organisme de la Generalitat de Catalunya competent en la defensa i protecció dels drets dels consumidors. Els seus objectius són definir, planificar, impulsar i executar polítiques en defensa i protecció dels consumidors i usuaris a Catalunya. Dins de les seves competència hi ha:

- Informar les persones consumidores i empreses sobre els seus drets en matèria de consum.

- Formar els consumidors, professionals, associacions, organismes i empresaris mitjançant xerrades i formacions específiques de l’àmbit.

- Actuar en la resolució de conflictes sorgits d’una activitat comercial.

- Millorar l’activitat del mercat, garantint la protecció dels drets de les persones consumidores i usuàries.

El full de reclamacions

El full de reclamació és un document oficial que serveix per expressar per escrit i posar en coneixement de l’Administració una queixa o reclamació envers un servei o un bé comprat. És a través del Decret 121/2013, de 26 de febrer, pel qual es regulen els fulls oficials de queixa, reclamació i denúncia de les relacions de consum, que s’estableix l’obligació dels establiments comercials i entitats prestadores de serveis de disposar de fulls per al públic.

La seva finalitat és facilitar al consumidor o persona usuària els tràmits de la seva al·legació en el mateix establiment on s’ha produït el conflicte. Els fulls oficials estan formats per un joc unitari de tres fulls fotocopiables; un per al consumidor, un altre per a l’Administració i un tercer per a l’establiment o empresari.

Si la reclamació s’ha formalitzat en el mateix establiment, l’empresari té l’obligació de signar i pot afegir les al·legacions que cregui oportunes abans de presentar-lo a l’oficina de registre corresponent. És deure de l’empresari iniciar la via de consens. Si el consumidor o usuari ho desitja, pot entregar directament el full als organismes habilitats, com ara:

Obligació de lliurar-lo

Si l’establiment es nega a entregar fulls oficials de reclamació o queixa als seus clients, pot caure en una infracció i rebre una sanció per part de l’Administració.

- Oficina Municipal d’Informació al Consumidor (OMIC).

- Col·legis professionals si va vinculada als seus col·legiats.

- Organitzacions de consumidors.