Comptes anuals

Registrat el tancament de la comptabilitat, es procedeix a la formulació dels comptes anuals, que tenen una triple finalitat: presentar la imatge fidel del patrimoni empresarial, de la seva situació financera i dels seus resultats.

Els comptes anuals són d’elaboració obligatòria i comprenen:

- Balanç

- Compte de pèrdues i guanys

- Estat de canvis en el patrimoni net

- Estat de fluxos d’efectiu

- Memòria

Aquests documents formen una unitat i han de ser redactats de conformitat amb el previst en el Codi de comerç, en el Text refós de la Llei de societats anònimes, en la Llei de societats de responsabilitat limitada i en el Pla General de Comptabilitat, amb la finalitat de mostrar la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.

Dins d’“Annexos” d’aquesta unitat disposeu dels models oficials dels comptes anuals.

Normes d’elaboració

Hi ha dos models de comptes anuals: el normal i l’abreujat.

Els comptes anuals de les societats anònimes, de les societats de responsabilitat limitada, de les societats en comandita per accions i de les societats cooperatives han d’adaptar-se al model normal. No obstant això, aquestes societats podran utilitzar els models de comptes anuals abreujats en els següents casos (vegeu taula):

- Balanç i memòria abreujats: les societats en les quals a la data de tancament de l’exercici concorrin, almenys, dues de les circumstàncies següents:

- El total de les partides de l’actiu no superi els 4.000.000 euros.

- L’import net de la seva xifra anual de negocis no superi els 8.000.000 euros.

- Elnombre mitjà de treballadors empleats durant l’exercici no sigui superior a 50.

- Compte de pèrdues i guanys abreujat: les societats en les quals a la data de tancament de l’exercici concorrin, almenys, dues de les circumstàncies següents:

- El total de les partides de l’actiu no superi els 11.400.000 euros.

- L’import net de la seva xifra anual de negocis no superi els 22.800.000 euros.

- El nombre mitjà de treballadors empleats durant l’exercici no sigui superior a 250.

| Balanç i memòria | Compte de pèrdues i guanys | |

|---|---|---|

| Total actiu | ≤ 4.000.000 € | ≤ 11.400.000 € |

| Xifra anual de negoci | < 8.000.000 € | < 22.800.000 € |

| Núm. mitjà de treballadors | ≤ 50 treballadors | ≤ 250 treballadors |

Les empreses amb una altra forma societària no esmentades en la norma anterior, així com els empresaris individuals, estan obligats a formular, com a mínim, els comptes anuals abreujats.

L’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu no són obligatoris per a les empreses que puguin formular balanç i memòria abreujats.

Les societats els valors de les quals estiguin admesos a negociació en un mercat regulat de qualsevol estat membre de la Unió Europea no poden formular comptes anuals abreujats. Quan pot formular-se balanç, estat de canvis en el patrimoni net i memòria en model abreujat, l’estat de fluxos d’efectiu no és obligatori.

Els comptes anuals s’han d’elaborar amb una periodicitat de dotze mesos, excepte en els casos de constitució, modificació de la data de tancament de l’exercici social o dissolució. Els comptes anuals s’han d’elaborar amb els seus valors en euros. No obstant això, poden expressar-se els valors en milers o milions d’euros quan la magnitud de les xifres així ho aconselli.

En cada document hi ha de figurar el nom de l’empresa i el nom del document, així com l’exercici al qual fa referència. Han de ser elaborats per l’empresari, o per la persona en qui ho delegui, o pels administradors en un termini màxim de tres mesos a partir del tancament de l’exercici.

Els comptes anuals han d’anar signats per les següents persones per respondre a la seva veracitat:

- Empresari, si es tracta d’una persona individual.

- Tots els socis il·limitadament responsables pels deutes socials, en cas de societat col·lectiva o comanditària.

- Tots els administradors, en cas de societat anònima o de responsabilitat limitada.

Una vegada elaborats i signats, han de ser aprovats en junta general de socis o accionistes en el termini de sis mesos des del tancament de l’exercici (vegeu taula).

| Formulació | Administradors | 3 mesos des del tancament de l’exercici |

| Aprovació | Junta general | 6 mesos des del tancament de l’exercici |

| Dipòsit al registre mercantil | Administradors | 1 mes des de l’aprovació |

Normes comunes al balanç, compte de pèrdues i guanys, estat de canvis en el patrimoni net i estat de fluxos d’efectiu

Les normes comunes indicades al PGC per a l’elaboracio del balanç, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu són les següents:

- En cada partida han de figurar, a més de les xifres de l’exercici que es tanca, les corresponents a l’exercici immediatament anterior. A aquests efectes, quan les unes i les altres no siguin comparables, bé per haver-se produït una modificació en l’estructura, bé per realitzar-se un canvi de criteri comptable o esmena d’error, s’ha de procedir a adaptar l’exercici precedent a l’efecte de la seva presentació en l’exercici al qual es refereixen els comptes anuals i informar d’això detalladament en la memòria.

- No hi han de figurar les partides a les quals no correspongui cap import en l’exercici ni en el precedent.

- No es pot modificar l’estructura d’un exercici a un altre, excepte en casos excepcionals indicats en la memòria.

- Poden afegir-se noves partides a les previstes en els models normals i abreujats, sempre que el seu contingut no estigui previst en les existents.

- Pot fer-se una subdivisió més detallada de les partides que apareixen en els models, tant en el normal com en l’abreujat.

- Poden agrupar-se les partides precedides de nombres àrabs en el balanç i estat de canvis en el patrimoni net, o lletres en el compte de pèrdues i guanys i estat de fluxos d’efectiu, si només representen un import irrellevant per mostrar la imatge fidel o si s’afavoreix la claredat.

- Quan escaigui, cada partida pot contenir una referència creuada a la informació corresponent dins de la memòria.

- Els crèdits i els deutes amb empreses del grup i associades, així com els ingressos i les despeses que se’n deriven, han de figurar en les partides corresponents, amb separació de les que no corresponguin a empreses del grup o associades, respectivament. En qualsevol cas, en les partides relatives a empreses associades també s’hi han d’incloure les relacions amb empreses multigrup.

- Les empreses que participin en un o diversos negocis conjunts que no tinguin personalitat jurídica (unions temporals d’empreses, comunitats de béns, etc.) han de presentar aquesta informació, atenent a allò que es disposa en la norma de registre i valoració relativa a negocis conjunts, integrant en cada partida dels models dels diferents estats financers les quantitats corresponents als negocis conjunts en els quals participin, i informant-ne sobre el desglossament en la memòria.

Balanç

El balanç de situació és un document que mostra el patrimoni d’una empresa en un moment determinat, és a dir, reflecteix la posició estàtica del patrimoni en un instant de la vida de l’empresa. El balanç comprèn, amb la deguda separació, l’actiu, el passiu i el patrimoni net de l’empresa.

L’actiu (vegeu figura) es classifica en:

- Actiu corrent: actius vinculats al cicle normal d’explotació que l’empresa espera vendre, consumir o realitzar en el seu transcurs (amb caràcter general el cicle normal d’explotació no excedirà d’un any), altres actius (diferents dels anteriors) el venciment dels quals, l’alienació o realització s’espera que es produeixi en el termini màxim d’un any, actius financers classificats com a mantinguts per negociar i l’efectiu.

- Actiu no corrent: altres elements d’actiu, és a dir, els que no són actius corrents. Destaquen l’immobilitzat intangible, l’immobilitzat material, les inversions immobiliàries i les inversions financeres a llarg termini.

El passiu es classifica en (vegeu figura):

- Patrimoni net: definit en el marc conceptual del PGC com una magnitud residual (actiu – passiu). Inclou els fons propis, ja siguin aportats pels socis o resultats acumulats d’exercicis anteriors no repartits, i les subvencions (vegeu figura).

- Passiu no corrent: elements no classificats com a corrents, com ara provisions a llarg termini i deutes a llarg termini.

- Passiu corrent: obligacions que s’espera liquidar en el cicle normal d’explotació, obligacions amb venciment en un termini màxim d’un any i els passius financers classificats com mantinguts per negociar.

La correspondència entre els conceptes de balanç i comptes del PGC és la que es mostra en les imatges següents (vegeu figura i figura):

Balanç de situació

L’empresa ELECTROPLUS, amb NIF A50138643, presenta a data de 31 de desembre de 2019 els saldos següents respecte dels seus comptes patrimonials:

| Compte | Títol | Deure | Haver | Saldo |

|---|---|---|---|---|

| (100) | Capital social | 30.000,00 | -30.000,00 | |

| (129) | Resultat de l’exercici | 4.300,00 | -4.300,00 | |

| (170) | Deutes a llarg termini amb entitats de crèdit | 25.300,00 | -25.300,00 | |

| (206) | Aplicacions informàtiques | 3.500,00 | 3.500,00 | |

| (217) | Equips per al procés de la informació | 12.400,00 | 12.400,00 | |

| (218) | Elements de transport | 57.800,00 | 57.800,00 | |

| (280) | Amortització acumulada d’immobilitzat intangible | 1.670,00 | -1.670,00 | |

| (281) | Amortització acumulada d’immobilitzat material | 32.920,00 | -32.920,00 | |

| (300) | Mercaderies | 4.790,00 | 4.790,00 | |

| (400) | Proveïdors | 3.435,00 | -3.435,00 | |

| (410) | Creditors per prestació de serveis | 840,00 | -840,00 | |

| (430) | Clients | 13.270,00 | 13.270,00 | |

| (4750) | Hisenda pública creditora per IVA | 650,00 | -650,00 | |

| (5200) | Préstec a curt termini amb entitats de crèdit | 8.300,00 | -8.300,00 | |

| (572) | Bancs i institucions de crèdit c/c vista, euros | 15.655,00 | 15.655,00 | |

| Total | 107.415,00 | 107.415,00 | 0,00 |

El balanç de situació és el que es mostra a figura, figura i figura:

Compte de pèrdues i guanys

El compte de pèrdues i guanys recull el resultat de l’exercici, separant degudament els ingressos i les despeses imputables i distingint els resultats d’explotació dels quals no ho siguin. Els ingressoss i les despeses es classifiquen d’acord amb la seva naturalesa (vegeu figura).

Hi han de figurar de forma separada, almenys, l’import de la xifra de negocis, els consums d’existències, les despeses de personal, les dotacions a l’amortització, les correccions valoratives, les variacions de valor derivades de l’aplicació del criteri del valor raonable, els ingressos i les despeses financeres, les pèrdues i els guanys originats en l’alienació d’actius fixos i la despesa per impost sobre beneficis.

La xifra de negocis comprèn els imports de venda dels productes i de la prestació de serveis o altres ingressos corresponents a les activitats ordinàries de l’empresa, deduïdes les bonificacions i altres reduccions sobre les vendes, així com l’impost sobre el valor afegit i altres impostos directament relacionats amb l’esmentada xifra de negocis que hagin de ser objecte de repercussió.

Aquest document és un estat dinàmic, ja que reflecteix els fluxos econòmics al llarg de l’exercici econòmic.

Vegeu la correspondència entre els conceptes del compte de pèrdues i guanys amb els comptes del PGC a la figura:

Compte de pèrdues i guanys

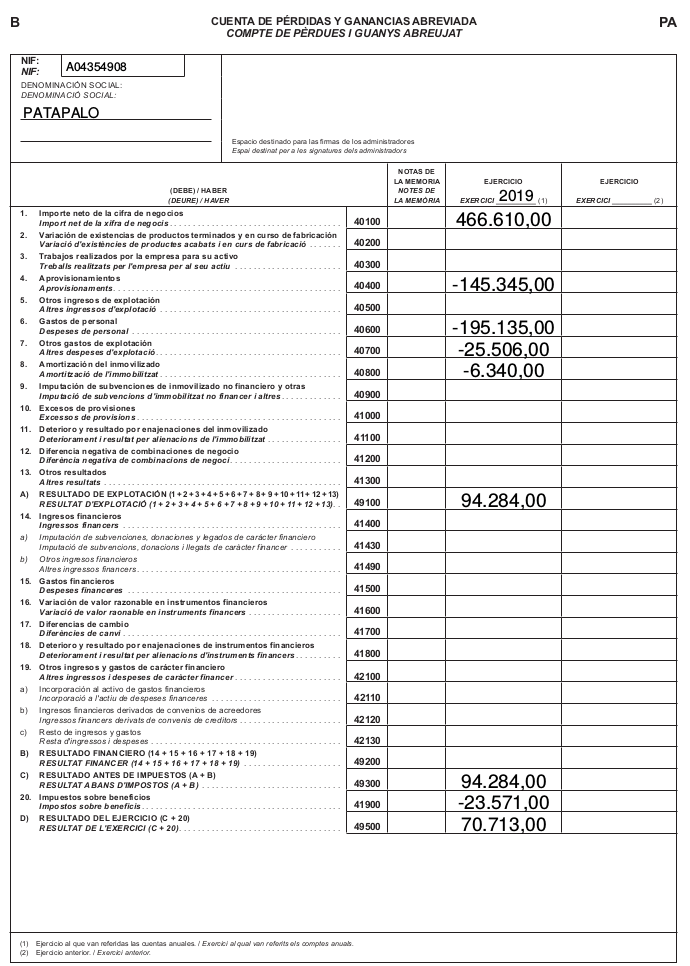

L’empresa PATAPALO, amb NIF A04354908, presenta a data de 31 de desembre de 2019 els saldos següents respecte dels seus comptes de gestió:

| Compte | Títol | Deure | Haver | Saldo |

|---|---|---|---|---|

| (600) | Compra de mercaderies | 146.845,00 | 146.845,00 | |

| (610) | Variació d’existències | 930,00 | -930,00 | |

| (623) | Serveis de professionals independents | 9.754,00 | 9.754,00 | |

| (628) | Subministraments | 10.725,00 | 10.725,00 | |

| (629) | Altres serveis | 5.027,00 | 5.027,00 | |

| (640) | Sous i salaris | 153.650,00 | 153.650,00 | |

| (642) | Seguretat social a càrrec de l’empresa | 41.485,00 | 41.485,00 | |

| (680) | Amortització d’immobiliztat intangible | 1.600,00 | 1.600,00 | |

| (681) | Amortització d’immobiliztat material | 4.740,00 | 4.740,00 | |

| (700) | Vendes de mercaderies | 467.950,00 | -467.950,00 | |

| (708) | Devolució de vendes i operacions similars | 1.340,00 | 1.340,00 | |

| (793) | Reversió de deteriorament d’existències | 570,00 | -570,00 | |

| Total | 375.166,00 | 469.450,00 | -94.284,00 |

L’import de l’impost de societats de l’exercici 2019 s’obté aplicant a la base imposable (ingressos – despeses) el tipus impositiu que correspongui. Suposant un tipus impositiu del 25%, l’import de la quota de l’impost seria:

El compte de pèrdues i guanys és el que es mostra a figura: