Existències, compres i despeses comercials

Uns dels principals objectius de l’activitat empresarial és l’obtenció de beneficis amb els quals remunerar l’aportació realitzada pels propietaris. Com que les empreses no sempre tenen èxit en l’obtenció de beneficis, pot ser és més encertat parlar de resultat empresarial. El càlcul del resultat empresarial d’un exercici econòmic ve determinat per la diferència entre els ingressos obtinguts i les despeses necessàries per obtenir aquests ingressos.

De la definició del resultat es desprèn la necessitat que tenen les empreses d’incórrer en despeses per poder generar ingressos. Per tant, en l’activitat empresarial la gestió i el registre comptable de les despeses són bàsics per disposar d’informació que permeti calcular el resultat.

No s’han de confondre els conceptes de despesa i pagament.

Despesa és un concepte econòmic que suposa una disminució del patrimoni net, mentre que pagament és una disminució de tresoreria.

El PGC defineix el grup 6: compres i despeses com “l’aprovisionament de mercaderies i altres béns adquirits per l’empresa per a revendre’ls, bé sigui sense alterar la seva forma i substància, o prèvia submissió a processos industrials d’adaptació, transformació o construcció. Comprèn també totes les despeses de l’exercici, incloses les adquisicions de serveis i de materials consumibles, la variació d’existències adquirides i altres despeses i pèrdues de l’exercici”.

Els comptes de despesa, igual que els comptes d’ingressos, són comptes de gestió mitjançant els quals es calcula el resultat.

Els desglossament en subgrups que el PGC fa d’aquest grup 6 és el següent:

Grup 6: compres i despeses

- 60. Compres

- 61. Variació d’existències

- 62. Serveis exteriors

- 63. Tributs

- 64. Despeses de personal

- 65. Altres despeses de gestió

- 66. Despeses financeres

- 67. Pèrdues procedents d’actius no corrents i despeses excepcionals

- 68. Dotacions per a les amortitzacions

- 69. Pèrdues per deteriorament i altres dotacions

Tots els comptes de despesa que s’inclouen en els diferents subgrups del grup 6 es classifiquen bàsicament en dos tipus: despeses d’explotació i despeses financeres. Les despeses d’explotació són les que estan directament relacionades amb l’activitat principal de l’empresa.

D’entre les despeses d’explotació destaquen per la seva importància les relacionades amb la compra d’existències. La compra i gestió dels diferents tipus d’existències necessàries per a la gestió empresarial són l’objecte d’anàlisi d’aquest apartat.

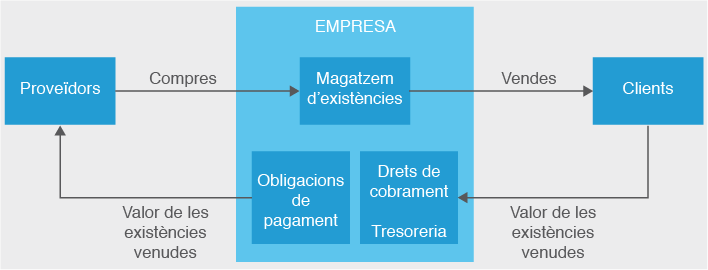

Funcionament del magatzem

Les empres transformadores són aquelles que tenen per objecte principal de la seva activitat la fabricació de productes per vendre a partir de matèries primeres. D’altra banda les empres comercials són aquelles que tenen com a objecte principal del seu negoci la compra de productes i la seva venda sense realitzar cap tipus de transformació. Com podem observar totes dues empreses necessiten realitzar un procés d’aprovisionament d’existències per poder desenvolupar la seva activitat.

El PGC defineix les existències com els béns en possessió de l’empresa destinats a ser venuts en el curs normal de l’explotació, en procés de producció o en forma de materials o subministraments per ser consumits en el procés de producció o en la prestació de serveis.

Les existències formen part de l’actiu circulant, ja que de manera general la seva permanència en l’empresa és inferior al cicle d’explotació, ja sigui perquè els productes s’han venut o bé perquè les matèries primeres s’han incorporat al procés productiu.

El PGC recull al grup 3 els comptes següents:

Grup 3: existències

- 30. Comercials

- 300. Mercaderies

- 31. Matèries primeres

- 310. Matèries primeres

- 32. Altres aprovisionaments

- 320. Elements i conjunts incorporables

- 321. Combustibles

- 322. Recanvis

- 325. Materials diversos

- 326. Embalatges

- 327. Envasos

- 328. Material d’oficina

- 33. Productes en curs

- 330. Productes en curs

- 34. Productes semi terminats

- 340. Productes semi terminats

- 35. Productes terminats

- 350. Productes terminats

- 36. Subproductes, residus i altres materials recuperats

- 360. Subproductes

- 365. Residus

- 368. Materials recuperats

- 39. Deteriorament de valor de les existències.

- 390. Deterioració de valor de les mercaderies

- 391. Deterioració de valor de les matèries primeres

- 392. Deterioració de valor d’altres aprovisionaments

- 393. Deterioració de valor dels productes en curs

- 394. Deterioració de valor dels productes semiacabats

- 395. Deterioració de valor dels productes acabats

- 396. Deterioració de valor dels subproductes, residus i materials recuperats

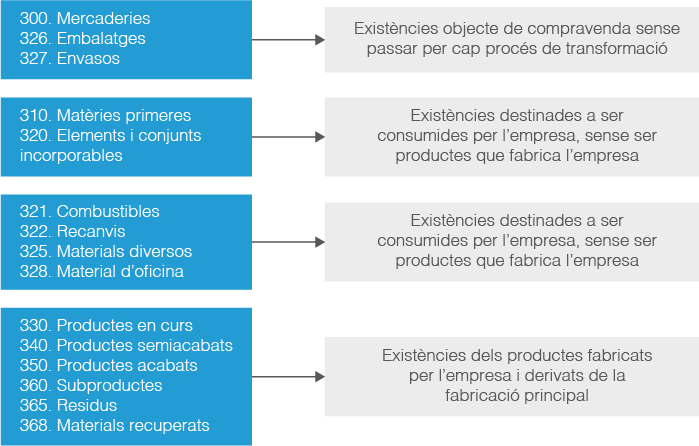

Els comptes del grup 3 representatius d’elements patrimonials que s’adeqüen a la definició d’existències són els corresponents al subgrups 30, 31, 32, 33, 34, 35 i 36. Els comptes inclosos en aquests subcomptes poden ser agrupats en quatre blocs (vegeu figura):

Les existències comercials recollides al compte 300. Mercaderies són béns adquirits per l’empresa i destinats a la venda sense transformació, mentre que les materies primeres recollides al compte 310. Matèries primeres es defineixen per ser béns que mitjançant elaboració o transformació es destinen a formar part dels productes fabricats.

- Existències que són objecte de compravenda sense passar per cap procés de transformació.

- 300. Mercaderies

- 326. Embalatges

- 327. Envasos

- Existències destinades a formar part dels productes fabricats per l’empresa.

- 310. Matèries primeres

- 320. Elements i conjunts incorporables

- Existències destinades a ser consumides per l’empresa sense formar part dels productes que l’empresa fabrica.

- 321. Combustibles

- 322. Recanvis

- 325. Materials diversos

- 328. Material d’oficina

- Existències dels productes fabricats per l’empresa i derivats de la fabricació principal.

- 330. Productes en curs

- 340. Productes semi terminats

- 350. Productes terminats

- 360. Subproductes

- 365. Residus

- 368. Materials recuperats

El moviment de les existències que són objecte de compravenda sense passar per cap procés de transformació es pot representar esquemàticament com es mostra en la figura:

Existeixen tres procediments per al registre comptable del moviment de magatzem d’existències:

- Procediment administratiu

- Procediment especulatiu

- Procediment de desglossament dels comptes d’existències

Procediment administratiu

En el procediment administratiu la compra d’existències es registra carregant per l’import del preu de cost el compte d’existències que correspongui. De manera anàloga, la venda d’existències es registra abonant pel preu de cost de les existències venudes el compte d’existències que correspongui, carreagant o abonant segons correspongui al compte de resultat compravenda pel benefici o pèrdua.

El compte de resultat de compravenda no figura al PGC, però si s’hagués de crear s’hauria d’obrir als grups 6 i 7, ja que seria un compte per representar la pèrdua o el benefici generats per les operacions de compravenda.

Com a principal avantatge d’aquest procediment administratiu, com que el compte d’existències es carrega pel preu de cost de les compres i s’abona pel mateix cost de compra quan es produeix la venda, en tot moment el compte d’existències mostra el saldo real del valor de les existències al magatzem. A més, queden recollits en un compte de resultat els beneficis o pèrdues que es produeixin en les operacions de compra venda.

Per contra, l’inconvenient més destacat d’aquest procediment administratiu és que requereix un control exhaustiu de les existències. Malgrat que el PGC no opta per utilitzar aquest procediment per al registre del moviment dels comptes d’existències, sí que és el mètode habitual que s’aplica a la resta de comptes.

Exemple de procediment administratiu

L’empresa ALFA es dedica a la distribució de productes per a la llar.

- El 4 de gener realitza una compra a crèdit a l’empresa BETA de 80 unitats del producte A a 3,75 EUR/unitat.

- El 5 de gener realitza una venda a crèdit a l’empresa GAMMA de 40 unitats del producte A a 10,50 EUR/unitat.

- El producte A està subjecte al tipus general d’IVA.

Vegeu el registre comptable de les operacions de compra i venda del producte A de l’empresa ALFA aplicant el procediment administratiu. En data de 4 de gener es registra l’operació de compra a l’empresa BETA:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 04/01/19 | (300) | Mercaderies | Compra a BETA | 300,00 | |

| n1 | 04/01/19 | (472) | HP, IVA suportat | Compra a BETA | 63,00 | |

| n1 | 04/01/19 | (400) | Proveïdors | Compra a BETA | 363,00 |

El llibre major del compte 300. Mercaderies mostra el saldo del valor real del magatzem del producte A:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 04/01/19 | Compra a BETA | 300,00 | 300,00 |

El 5 de gener es registra l’operació de venda a l’empresa GAMMA:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 05/01/19 | (430) | Clients | Venda a GAMMA | 508,20 | |

| n2 | 05/01/19 | (300) | Mercaderies | Venda a GAMMA | 150,00 | |

| n2 | 05/01/19 | (477) | HP, IVA repercutit | Venda a GAMMA | 88,20 | |

| n2 | 05/01/19 | (xxx) | Resultat compra-venda | Venda a GAMMA | 270,00 |

El llibre major del compte 300. Meracderies mostra el saldo del valor real del magatzem del producte A:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 04/01/19 | Compra a BETA | 300,00 | 300,00 | |

| n2 | 05/01/19 | Venda a GAMMA | 150,00 | 150,00 |

Procediment especulatiu

En el procediment especulatiu la compra d’existències es registra carregant el compte d’existències corresponent al preu de cost. En aquest cas el registre de les operacions de venda es registra abonant el compte d’existències que correspongui pel preu de venda de les existències venudes.

En aquest procediment, al registrar les compres al preu de cost i les vendes al preu de venda, els comptes d’existències no reflecteixen el valor real de les existències al magatzem. A més, aquesta doble valoració entre compres i vendes suposa no poder conèixer el resultat, el benefici o la pèrdua produïts per cada operació.

Perquè els comptes d’existències reflecteixin el seu valor real al magatzem, al final de l’exercici cal fer els ajustaments necessaris. El procediment especulatiu tampoc és utilitzat pel GC per al registre del moviment del magatzem d’existències.

Exemple de procediment especulatiu

L’empresa ALFA es dedica a la distribució de productes per a la llar.

- El 4 de gener realitza una compra a crèdit a l’empresa BETA de 80 unitats del producte A a 3,75 EUR/unitat.

- El 5 de gener realitza una venda a crèdit a l’empresa GAMMA de 40 unitats del producte A a 10,50 EUR/unitat.

- El producte A està subjecte al tipus general d’IVA.

Vegeu el registre comptable de les operacions de compravenda aplicant el procediment especulatiu.

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 04/01/19 | (300) | Mercaderies | Compra a BETA | 300,00 | |

| n1 | 04/01/19 | (472) | HP, IVA suportat | Compra a BETA | 63,00 | |

| n1 | 04/01/19 | (400) | Proveïdors | Compra a BETA | 363,00 |

Com que no hi ha operacions anteriors, el llibre major del compte 300. Mercaderies en data de 3 de gener mostra el valor real de les existències al magatzem del producte A:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 04/01/19 | Compra a BETA | 300,00 | 300,00 |

El registre de l’operació de venda utilitzant el procediment especulatiu seria el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 05/01/19 | (430) | Clients | Venda a GAMMA | 508,20 | |

| n2 | 05/01/19 | (300) | Mercaderies | Venda a GAMMA | 420,00 | |

| n2 | 05/01/19 | (477) | HP, IVA repercutit | Venda a GAMMA | 88,20 |

La utilització del procediment especulatiu suposa que al traslladar al llibre major del compte 300. Mercaderies l’operació de venda aquest no mostra el valor real de d’existències del producte A al magatzem:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 04/01/19 | Compra a BETA | 300,00 | 300,00 | |

| n2 | 05/01/19 | Venda a GAMMA | 420,00 | -120,00 |

Procediment de desglossament dels comptes d’existències

El procediment de desglossament dels comptes d’existències està basat en el procediment especulatiu. També se’l denomina procediment especulatiu de doble compte. Aquest és el procediment utilitzat pel PGC per al registre del moviment de les existències.

En aquest procediment s’usen comptes del subgrup 60 per carregar l’import corresponent al preu de cost de les existències adquirides i comptes del subgrup 70 per abonar l’import del preu de venda de les mercaderies venudes. En aquest procediment es prescindeix de la utilització dels comptes d’existències del grup 3 per al registre del seu moviment.

L’aplicació del procediment de desglossament del compte d’existències suposa que els comptes del grup 3 representatius d’existències únicament són utilitzats en el registre comptable en tres moments del cicle comptable:

- Assentament d’obertura: es carreguen per l’import del valor inicials de les existències.

- Finalització de l’exercici comptable: en el moment de fer la regularització d’existències.

- Assentament de tancament: s’abonen pel saldo que mostri cadascun dels comptes d’existències, saldo corresponent al seu valor a data de tancament (valor final).

Igual que amb el procediment especulatiu, en el procediment de desglossament dels comptes d’existències el comptes del grup 3 representatius d’aquestes no mostren durant l’exercici comptable la situació real del seu valor. Únicament en l’assentament d’obertura i l’assentament de tancament aquests comptes reflecteixen el valor real de les existències.

Per poder conèixer en tot moment el valor de les existències en el magatzem s’han d’utilitzar procediments extracomptables com són el recompte físic i la utilització de fitxes de magatzem.

Exemple de procediment de desglossament de comptes d'existències

L’empresa ALFA es dedica a la distribució de productes per a la llar.

- El 4 de gener realitza una compra a crèdit a l’empresa BETA de 80 unitats del producte A a 3,75 EUR/unitat.

- El 5 de gener realitza una venda a crèdit a l’empresa GAMMA de 40 unitats del producte A a 10,50 EUR/unitat.

- El producte A està subjecte al tipus general d’IVA.

Vegeu el registre de les operacions de compravenda utilitzat el procediment de desglossament dels comptes d’existències:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 04/01/19 | (600) | Compra de mercaderies | Compra a BETA | 300,00 | |

| n1 | 04/01/19 | (472) | HP, IVA suportat | Compra a BETA | 63,00 | |

| n1 | 04/01/19 | (400) | Proveïdors | Compra a BETA | 363,00 | |

| n2 | 05/01/19 | (430) | Clients | Venda a GAMMA | 508,20 | |

| n2 | 05/01/19 | (700) | Venda de mercaderies | Venda a GAMMA | 420,00 | |

| n2 | 05/01/19 | (477) | HP, IVA repercutit | Venda a GAMMA | 88,20 |

El compte 300. Mercaderies no apareix als registres comptables. Per tant, no es mostra la situació real del valor de les existències de mercaderies.

Compres i despeses comercials

La regulació de les existències al PGC es troba a la norma 10 de valoració, on s’estableix que “els béns i serveis compresos en les existències es valoraran pel seu cost, ja sigui el preu d’adquisició o el cost de producció”.

El preu d’adquisició inclou l’import facturat pel venedor després de deduir qualsevol descompte, rebaixa en el preu o en altres partides similars, així com els interessos incorporats al nominal dels dèbits. S’afegeixen totes les despeses addicionals que es produeixin fins que els béns es trobin situats per a la seva venda, tals com transports, aranzels de duanes, assegurances i d’altres directament atribuïbles a l’adquisició de les existències.

La quotes suportades per l’empresa en la compra d’existències per a la subjecció d’aquestes a impostos indirectes (per exemple, l’IVA) no formen part del preu d’adquisició si l’empresa té el dret de deduir-les. Ara bé, si aquestes quotes no són recuperables, total o parcialment, l’import de les quotes no recuperables suposarà un major valor de les existències adquirides.

A partir de la definició del preu d’adquisició i de la possibilitat o no de deduir-se les quotes suportades per impostos indirectes, s’estableixen els costos que s’han d’incloure per valorar les existències en el moment de registrar comptablement la seva adquisició (vegeu taula).

Els costos de transport de compres, independentment que siguin facturats o no pel mateix proveïdor de les existències, suposen un major valor de les existències adquirides.

| Preu d’adquisició |

|---|

| + Preu del producte |

| - Descomptes comercials en factura |

| - Ràpels en factura |

| + Transports |

| + Assegurances |

| + Altres despeses necessàries per disposar de les existències |

| + Impostos indirectes no recuperables |

| + Despeses finaceres, si procedeix |

Exemple de càlcul del preu d’aquisició

La cadena d’electrodomèstics SUPERLLLAR realitza una compra de neveres a BOSCH Inc.

El detall de la factura és el següent:

- Nombre de neveres: 15 unitats

- Preu unitari: 495 EUR + IVA 21%

- Descompte comercial: 5%

El transport de la compra, a càrrec de SUPERLLAR, el du a terme l’empresa Transports López, pel qual factura 320 EUR (IVA inclòs).

El preu d’adquisició de la compra està integrat pel preu de les neveres menys el descompte més les despeses de transport:

Com que no s’indica expressament el contrari, les quotes d’IVA suportades s’entenen deduïbles i, per tant, no formen part del preu d’adquisició.

No s’inclouen en el preu d’adquisició, entre d’altres, les despeses següents:

- Despeses d’emmagatzematge posterior.

- Despeses generals d’administració que no contribueixin a donar a les existències la seva condició i ubicació actuals.

- Despeses excepcionals que es produeixin ocasionalment i de forma innecessària en les adquisicions.

- Despeses de la funció d’aprovisionament, tals com selecció de proveïdors, estudis de mercat, estudi i elaboració de pressupostos…

- Import dels minvaments i deterioracions.

- Despeses de venda.

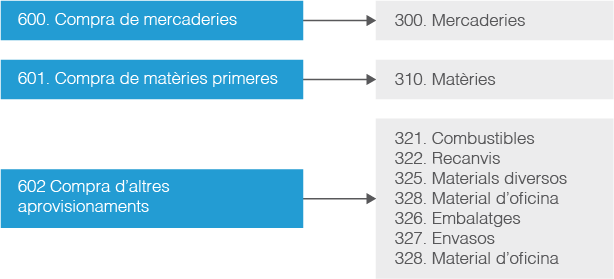

Compra d'existències

El PGC utilitza el procediment de desglossament dels comptes d’existències per registrar les operacions de compravenda. Això suposa que per a l’adquisició el PGC utilitza els següents comptes:

- 600. Compra de mercaderies

- 601. Compra de matèries primeres

- 602 Compra d’altres aprovisionaments

Aquests tres comptes serveixen per al registre comptable de l’aprovisionament de l’empresa de béns inclosos en els subgrups 30, 31 i 32 (vegeu figura):

En la definició i les relacions comptables del comptes del subgrup 60 el PGC indica que “aquests comptes es carregaran per l’import de les compres, a la recepció de les remeses dels proveïdors o a la seva posada en camí si les mercaderies i béns es transportessin per compte de l’empresa, amb abonament a comptes del subgrup 40 o 57”.

Quan la compra de les existències es fa a crèdit, és a dir, queden pendents de liquidar totalment o parcialment, per la part pendent s’utilitza com a contrapartida el compte 400. Proveïdors.

Al compte 400. Proveïdors es registren els deutes amb subministradors de mercaderies i dels altres béns definits en el grup 3. En aquest compte s’inclouen deutes amb subministradors de serveis utilitzats en el procés productiu i figura en el passiu corrent del balanç.

Consulteu a “Annexos” el Pla General de Comptabilitat.

Anotacions de l'entitat bancària

Les anotacions que el banc efectua en un compte corrent sempre es fan des del punt de vista del banc. Per tant, si el banc realitza un càrrec al compte corrent d’un dels seus clients vol dir que del compte corrent ha disminuït el seu saldo per l’import del càrrec, Això per al client suposarà un abonament al seu compte de 572. Bancs i institucions de crèdit c/c vista, euros. Anàlogament, si el banc realitza un abonament suposarà l’increment del saldo del c/c del client, que farà un càrrec al seu compte 572. Bancs i institucions de crèdit c/c vista, euros.

Si la compra es liquida en el moment, s’utilitza com a contrapartida algun dels comptes del subgrup 57. Tresoreria. En funció del mitjà de pagament utilitzat, els comptes més habituals són:

- 570. Caixa, euros. Si el pagament de la compra es fa en metàl·lic.

- 572. Bancs i institucions de crèdit c/c vista, euros. Si el pagament de la compra es fa a càrrec d’un compte corrent a favor de l’empresa compradora (xec bancari, tarja de dèbit, transferència bancària…).

Registre comptable de compra a crèdit

L’empresa Cargol del Montseny compra a crèdit, el 4 de febrer de 2019, a l’empresa MELFLOR, SA mercaderies per valor de 300 EUR+IVA 10%.

El registre comptable de Cargol del Montseny al seu llibre diari seria:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 04/02/19 | (600) | Compra de mercaderies | Compra a MELFLOR, SA | 300,00 | |

| n | 04/02/19 | (472) | HP, IVA suportat | Compra a MELFLOR, SA | 30,00 | |

| n | 04/02/19 | (400) | Proveïdors | Compra a MELFLOR, SA | 330,00 |

Registre comptable de compra al comptat

L’empresa Cargol del Montseny compra al comptat, el 4 de febrer de 2019, a l’empresa MELFLOR, SA mercaderies per valor de 300 EUR+IVA 10%. L’empresa Cargol del Montseny liquida la compra mitjançant xec bancari.

Qualsevol operació a registrar ha de tenir necessàriament el seu suport documental. En el cas d’aquest exemple, d’una banda hi ha la factura de compra amb la qual es registraria la meritació de la compra i, de l’altra, per al pagament el xec i el rebut amb els quals es registraria l’assentament de pagament.

El registre comptable de Cargol del Montseny al seu llibre diari seria:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 04/02/19 | (600) | Compra de mercaderies | Compra a MELFLOR, SA | 300,00 | |

| n | 04/02/19 | (472) | HP, IVA suportat | Compra a MELFLOR, SA | 30,00 | |

| n | 04/02/19 | (400) | Proveïdors | Compra a MELFLOR, SA | 330,00 | |

| n+1 | 04/02/19 | (400) | Proveïdors | Pagament a MELFLOR, SA | 330,00 | |

| n+1 | 04/02/19 | (572) | Bancs c/c vista, euros | Pagament a MELFLOR, SA | 330,00 |

Descomptes sobre compres inclosos en la factura

A l’hora de calcular el preu d’adquisició s’ha de tenir en compte que descomptes i rebaixes de qualsevol naturalesa inclosos en la factura minoraran l’import a registrar en el compte de compres.

Qualsevol tipus de descompte o rebaixa en el preu que es facturi conjuntament amb les existències suposa menor valor de les existències adquirides i, per tant, un menor import a carregar al compte de despesa.

Registre comptable de compra amb descompte en factura

La cadena d’electrodomèstics SUPERLLLAR realitza una compra de neveres a BOSCH Inc.

El detall de la factura és:

- Núm. fra.: 123/19

- Data d’operació: 1 de febrer de 2019

- Nombre de neveres: 15 unitats

- Preu unitari: 495 EUR+IVA 21%

- Descompte comercial: 5%

El preu d’adquisició de la compra està integrat pel preu de les neveres menys el descompte:

L’import a carregar al compte 600. Compra de mercaderies és de 7.053,75 EUR.

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 01/02/19 | (600) | Compra de mercaderies | Compra a BOSCH Inc. s/fra núm. 123/19 | 7.053,75 | |

| n | 01/02/19 | (472) | HP, IVA suportat | Compra a BOSCH Inc. s/fra núm. 123/19 | 1.481,29 | |

| n | 01/02/19 | (400) | Proveïdors | Compra a BOSCH Inc. s/fra núm. 123/19 | 8.535,04 |

Despeses de compres

En la compra d’existències s’inclouen en el preu d’adquisició totes les despeses addicionals fins que les existències estiguin situades per a la seva venda o consum tals com transports, aranzels de duanes, assegurances i uns altres directament atribuïbles a l’adquisició.

Exemple de meritació de compra amb despeses

L’empresa Cargol del Montseny compra, el 6 de febrer de 2019, mercaderies a l’empresa MELFLOR, SA amb les condicions següents (imports sense IVA inclòs):

- Import: 1.350 EUR

- Descompte comercial: 3% sobre la mercaderies

- Transport: 150 EUR

- Assegurança: 75 EUR

- Condicions de pagament: 30 dies data factura

- IVA: 21%

El preu d’adquisició de les mercaderies està integrat per l’import de les mercaderies facturades menys el descompte comercial i més les despeses de transport i assegurances.

El registre comptable a realitzar al llibre diari de l’empresa Cargol del Montseny seria el següent:

Quan hi hagi mercaderies en trànsit propietat de l’empresa segons les condicions del contracte, han de figurar també en aquests comptes com a existències, al tancament de l’exercici. La mateixa regla ha d’aplicar-se quan es tracti de les altres classes d’existències.

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 01/02/19 | (600) | Compra de mercaderies | Compra a BOSCH Inc. s/fra núm.: 123/19 | 1.534,50 | |

| n | 01/02/19 | (472) | HP, IVA suportat | Compra a BOSCH Inc. s/fra núm.: 123/19 | 322,25 | |

| n | 01/02/19 | (400) | Proveïdors | Compra a BOSCH Inc. s/fra núm.: 123/19 | 1.856,75 |

En ocasions pot haver-hi operacions de compra on apareguin despeses necessàries per poder disposar de les existències facturades per un tercer. Aquestes despeses són facturades per les empreses diferents al proveïdor de les existències. Aquest tipus de despesa, si compleix amb els requisits indicats en la definició del preu d’adquisició, formaran part del cost de les existències adquirides, independentment de qui realitzi la seva facturació.

Les despeses de transport en la compra d’existències, si compleixen amb els requisits indicats en la definició de preu d’adquisició, suposen un major valor de la mercaderia i, per tant, un major valor a carregar al compte de despesa que correspongui en funció de les existències adquirides. En cap cas es registren aquest despeses de transport al compte 624. Transports.

Exemple de despeses de compra facturades per un tercer

L’empresa Cargol del Montseny compra a crèdit, el 8 de febrer de 2019, mercaderies a l’empresa Miramar, SL. L’import de la mercaderia facturada és de 450 EUR+IVA 10%. El transport de la mercaderia es fa a càrrec de Cargol del Montseny, que contracta el servei de l’empresa DHL per al transport. DHL factura el dia 9 de febrer el transport per un import de 85 EUR (IVA inclòs).

Seguint el criteri del preu d’adquisició, el cost de la mercaderia és l’import facturat pel proveïdor més les despeses de transport.

La documentació justificativa de la compra és, d’una banda, la factura de compra expedida per l’empresa Miramar, SL i, d’altra banda, la factura pel servei de transport facturat per l’empresa DHL. Cargol del Montseny ha de registrar al seu llibre diari els assentaments següents:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 08/02/19 | (600) | Compra de mercaderies | Compra a Miramar, SL | 450,00 | |

| n1 | 08/02/19 | (472) | HP, IVA suportat | Compra a Miramar, SL | 45,00 | |

| n1 | 08/02/19 | (400) | Proveïdors | Compra a Miramar, SL | 544,50 | |

| n2 | 09/02/19 | (600) | Compra de mercaderies | Transport compra DHL | 70,25 | |

| n2 | 09/02/19 | (472) | HP, IVA suportat | Transport compra DHL | 14,74 | |

| n2 | 09/02/19 | (400) | Proveïdors | Transport compra DHL | 85,00 |

El total d’imports carregats al compte 600. Compra de mercaderies correspon al preu d’adquisició de la mercaderia.

Descomptes sobre compres posteriors a la facturació

És pràctica habitual en les relacions comercials l’aparició de descomptes o altres circumstàncies posteriors a la facturació que suposin una minoració del valor de les existències adquirides.

Qualsevol descompte o circumstància produïda amb posterioritat a la facturació de les existències adquirides que suposi una minoració del seu valor s’ha de registrar en els comptes específics de què disposa el PGC.

El comptes de què disposa el PGC per registrar les minoracions del valor de les existències posteriors a la facturació són els següents:

- 606. Descomptes sobre compres per pagament immediat. Descomptes i assimilats que li concedeixin a l’empresa els seus proveïdors, per pagament immediat, no inclosos en factura.

- 608. Devolucions de compres i operacions similars. Remeses retornades a proveïdors, normalment per incompliment de les condicions de la comanda. En aquest compte es comptabilitzen també els descomptes i similars originats per la mateixa causa posteriors a la recepció de la factura.

- 609. Ràpels per compres. Descomptes i similars basats a haver aconseguit un determinat volum de comandes.

Qualsevol tipus de descompte posterior a la factura d’una compra suposa una disminució del preu de compra inicialment pactat. Aquesta modificació suposa una variació de la base imposable de l’operació a efectes d’IVA. La modificació de la base imposable de l’operació suposa, també, necessàriament una modificació de la quota d’IVA suportat, ja que aquesta és el resultat d’aplicar a la base imposable el tipus impositiu que correspongui legalment. Aquesta variació de la quota suposa haver de realitzar l’ajust comptable necessari perquè els registres comptables mostrin l’import correcte de l’IVA suportat deduïble de l’operació de compra.

La base imposable de l’impost de l’IVA és la quantitat sobre la qual s’aplica el tipus, és a dir, és la quantificació o la valoració monetària del fet imposable.

La concessió d’un descompte posterior a la facturació o la devolució de part de les existències prèviament adquirides suposa el registre comptable del descompte i/o devolució, l’ajust de la quota d’IVA associat a la disminució de la base imposable de l’operació i, finalment, la disminució de l’import pendent de liquidar al proveïdor. Aquests tres apunts són els que integren l’assentament del descompte i/o la devolució d’existències.

Observeu que els comptes 606, 608 i 609, malgrat ser del grup 6 de compres i despeses, són realment comptes d’ingressos ja que suposen la minoració d’una despesa prèviament comptabilitzada.

El registre de la devolució d’existències de la manera següent:

- L’import de la minoració s’abona al compte de descompte que correspongui segons la seva naturalesa.

- Ajustament de la quota d’IVA de l’operació. La minoració del valor de les existències suposa una disminució de la base de liquidació de l’IVA, ja que el que s’ha de liquidar al proveïdor serà una quantitat menor a la inicialment comptabilitzada. Aquest ajust es registra abonant al compte 472. Hisenda Pública, IVA suportat l’import corresponent a la part de quota que correspongui.

- Càrrega el compte 400. Proveïdors per l’import del valor del descompte i/o devolució més la seva quota d’IVA corresponent.

Exemple de registre comptable d'un descompte sobre compres per pagament immediat

L’empresa ALFA té pendent de liquidar un deute de 2.420 EUR amb l’empresa BETA per la compra de mercaderies subjectes al tipus general d’IVA. El 2 de febrer de 2019 BETA ofereix a ALFA un descompte del 5% sobre el deute pendent si ALFA realitza el pagament abans del venciment acordat. ALFA accedeix i fa transferència bancària per liquidar el deute.

Els registres comptables que ALFA anota al seu llibre diari seran els següents:

- El descompte sobre el deute pendent és l’import a carregar al compte 400. Proveïdors:

- L’import del descompte a abonar al compte 606. Descomptes sobre compres per pagament immediat és:

- L’ajust d’IVA a abonar al compte 472. Hisenda Pública, IVA suportat és:

Observeu que el total dels càrrecs al compte 400. Proveïdors corresponen al total del deute a liquidar:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 02/02/19 | (400) | Proveïdors | Dte. de BETA per ppi | 121,00 | |

| n | 02/02/19 | (606) | Descompte s/compres ppi | Dte. de BETA per ppi | 100,00 | |

| n | 02/02/19 | (472) | HP, IVA suportat | Dte. de BETA per ppi | 21,00 | |

| n+1 | 02/02/19 | (400) | Proveïdors | Pagament a BETA | 2.299,00 | |

| n+1 | 02/02/19 | (572) | Bancs c/c vista, euros | Pagament a BETA | 2.299,00 |

Consulteu a “Annexos” el Pla General de Comptabilitat.

Exemple de registre comptable d'una devolució de compres

L’empresa BETA va facturar a ALFA 3.200 EUR de mercaderies subjectes al tipus general. Posteriorment a la facturació, el 5 de febrer de 2019, i una vegada rebuda la mercaderia, ALFA detecta mercaderia malmesa per valor de 1.210 EUR. ALFA retorna la mercaderia a BETA.

El registre comptable que ALFA anota al seu llibre diari és el següent:

- L’import del preu d’adquisició de la mercaderia a retornar, que s’ha d’abonar al compte 608. Devolucions de compres i operacions similars:

- L’ajust d’VA a abonar al compte 472. Hisenda Pública, IVA suportat:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 05/02/19 | (400) | Proveïdors | Devolució a BETA | 1.210,00 | |

| n | 05/02/19 | (608) | Devolucions de compres i op. similars | Devolució a BETA | 1.000,00 | |

| n | 05/02/19 | (472) | HP, IVA suportat | Devolució a BETA | 210,00 |

Registre comptable d'un descompte sobre compres per volum

L’empresa BETA concedeix, el 7 de febrer de 2019, a l’empresa ALFA un descompte 968 EUR per haver assolit un determinat volum de compres de mercaderies subjectes al tipus general d’IVA.

El registre comptable que ALFA anota al seu llibre diari és el següent:

- L’import del descompte per volum, que s’ha d’abonar al compte 609. Ràpels per compres:

- L’ajust d’IVA a abonar al compte 472. Hisenda Pública, IVA suportat:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 07/02/19 | (400) | Proveïdors | Descompte per volum de BETA | 968,00 | |

| n | 07/02/19 | (609) | Ràpels per compres | Descompte per volum de BETA | 800,00 | |

| n | 07/02/19 | (472) | HP, IVA suportat | Descompte per volum de BETA | 168,00 |

Acomptes als proveïdors

En ocasions les empreses en una operació de compravenda acorden que part del pagament es faci en data prèvia a la de realització efectiva de la compra. Aquests pagaments són acomptes de despeses futures. Quan es produeix aquesta circumstància, l’empresa que avança part del pagament adquireix un dret sobre l’empresa venedora. El compte comptable que recull aquests drets del comprador sobre els proveïdors és el 407. Bestretes a proveïdors.

El compte 407. Bestretes a proveïdors representa un dret i, per tant, és un compte d’actiu.

El compte 407. Bestretes a proveïdors recull els lliuraments a proveïdors, normalment en efectiu, en concepte d’acompte de subministraments futurs.

Amb caràcter general, el moviment del compte 407. Bestretes a proveïdors és el següent:

- Es carregarà pels lliuraments d’efectiu als proveïdors, amb abonament a comptes del subgrup 57.

- S’abonarà per les remeses de mercaderies o altres béns rebuts de proveïdors a conformitat, generalment amb càrrec a comptes del subgrup 60.

La llei d’IVA estableix que quan en una operació s’originen pagaments anticipats anteriors al lliurament del bé o la prestació del servei, l’IVA es merita al moment del cobrament de cada pagament anticipat. Excepte en les adquisicions intracomunitàries, en les quals no es merita l’IVA quan es fan pagaments anticipats a l’adquisició.

Comptablement la meritació d’IVA per pagaments anticipats suposa haver de realitzar en l’assentament corresponent un apunt on es carregui el compte 472. Hisenda Pública, IVA suportat per la quota corresponent.

El detall dels comptes que intervenen en el registre comptable d’un pagament anticipat és el següent:

La quota és l’import resultant d’aplicar el tipus que correspongui a la base imposable de l’operació gravada.

- 407. Bestretes a proveïdors: es carrega per l’import de la base imposable de l’operació (BI).

- 472. Hisenda Pública, IVA suportat: es carrega per la quota corresponent a l’operació.

- 570. Caixa, euros o 572. Bancs i institucions de crèdit c/c vista, euros: s’abona per l’import efectivament lliurat al proveïdor.

Registre comptable d'acomptes a proveïdors

L’empresa InfoNet realitza el 6 de febrer de 2019 transferència bancaria per import de 605 EUR a l’empresa K-tuin acompte d’una futura compra d’ordinadors.

Per al registre comptable prèviament s’ha d’identificar la base imposable i la quota de l’operació. Si l’import total lliurat per l’acompte és, per exemple, de 605 EUR, i els ordinadors estan gravats al tipus general del 21%, les magnituds indicades són:

El registre comptable que l’empresa InfoNet ha d’anotar en el seu llibre diari pel lliurament a compte és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 06/02/19 | (407) | Bestretes a proveïdors | Acompte a K-tuin | 500,00 | |

| n1 | 06/02/19 | (472) | HP, IVA suportat | Acompte a K-tuin | 105,00 | |

| n1 | 06/02/19 | (572) | Bancs c/c vista, euros | Acompte a K-tuin | 605,00 |

Arribada la data de compra efectiva s’han de tenir present les circumstàncies següents a l’hora de registrar comptablement l’operació:

- S’ha de registrar la despesa per la compra carregant el compte del subgrup 60 que correspongui.

- S’ha de registrar la quota d’IVA pendent de l’operació carregant el compte 472. Hisenda Pública, IVA suportat per l’import del total de la quota menys l’import de quota ja registrat en el moment de realitzar l’acompte.

- S’ha de liquidar l’acompte existent abonat el compte 407. Bestretes a proveïdors per l’import prèviament lliurat.

- S’ha de reconèixer el deute pendent de liquidar abonant el compte 400. Proveïdors per l’import que correspongui.

Exemple de meritació d'una compra amb acompte a proveïdors

L’11 de febrer l’empresa K-tuin factura a InfoNet la compra de 6 ordinadors al preu unitari de 570 EUR. K-tuin inclou en factura l’acompte del passat 6 de febrer per import de 605 EUR.

Els imports necessaris per al registre comptable és:

- Acompte prèviament lliurat i comptabilitzat:

- Quota d’IVA corresponent a l’acompte ja suportada:

- Base imposable de l’operació, que correspon amb l’import del preu d’adquisició:

- Quota d’IVA de l’operació pendent de registrar:

- Deute pendent a liquidar al proveïdor:

Amb tots els imports identificats, el registre comptable que l’empresa InfoNet ha d’anotar al llibre diari és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 11/02/19 | (600) | Compra de mercaderies | Compra a K-tuin | 3.420,00 | |

| n2 | 11/02/19 | (472) | HP, IVA suportat | Compra a K-tuin | 613,20 | |

| n2 | 11/02/19 | (407) | Bestretes a proveïdors | Compra a K-tuin | 500,00 | |

| n2 | 11/02/19 | (400) | Proveïdors | Compra a K-tuin | 3.533,20 |

Envasos i embalatges en les compres

El preu d’adquisició de les existències inclou totes les despeses necessàries per poder-ne disposar. Si els productes que s’adquireixen incorporen envasos o embalatges sense un valor o utilitat independent del producte al qual acompanyen, el seu valor formarà part del preu d’adquisició de les mercaderies. En els casos en què els envasos i/o embalatges que acompanyen els productes tinguin valor i utilitat independent no formaran part del preu d’adquisició i s’utilitzaran comptes comptables específics per al seu registre.

El compte 326. Embalatges recull el valor dels cobertes o embolcalls, generalment irrecuperables, destinades a protegir productes o mercaderies que han de transportar-se.

El compte 327. Envasos recull el valor dels recipients o atuells, normalment destinats a la venda, juntament amb el producte que contenen.

Aquests dos comptes, igual que el compte 330. Mercaderies, utilitzen el procediment de desglossament dels comptes d’existències. Això suposa que únicament són utilitzats en el registre comptable en tres moments del cicle comptable:

- Assentament d’obertura: es carregaran per l’import del valor inicials de les existències.

- Finalització de l’exercici comptable: en el moment de fer la regularització d’existències.

- Assentament de tancament: s’abonaran pel saldo que mostri cadascun dels comptes d’existències, saldo que correspondrà al seu valor a data de tancament (valor final).

Com a conseqüència del seu funcionament, els comptes 326. Embalatges i 327. Envasos únicament mostren el valor real de les existències d’envasos i embalatges al magatzem en data de l’assentament d’obertura i tancament.

L’adquisició d’envasos i embalatges es registren com a despesa utilitzant el compte 602. Compra d’altres aprovisionaments.

Al compte 602. Compra d’altres aprovisionaments es registren les despeses per adquisició de béns inclosos en el subgrup 32.

El detall dels comptes que intervenen en el registre comptable de l’adquisició d’envasos i embalatges és el següent:

- 602. Compra d’altres aprovisionements: es carrega per l’import de la base imposable de l’operació (BI).

- 472. Hisenda Pública, IVA suportat: es carrega per l’import de la quota corresponent a l’operació.

- 400. Proveïdors: s’abona pel deute pendent de liquidar correspoent a l’adquisició dels envasos i/o embalatges.

Exemple de meritació de la compra d'envasos i emabtges

L’empresa TACOLIN compra mercaderies, el 12 de febrer de 2019, a l’empresa FRIGOLAN.

El detall de la factura emesa per FRIGOLAN és següent:

- Núm. fra.: 123/19

- Import de les mercaderies: 1.350 EUR

- Import dels envasos: 240 EUR

- Import dels embalatges: 75 EUR

- Tipus impositiu d’IVA: 21%

- Condicions de pagament: 15 dies data factura

Els imports a identificar per al registre comptable de l’operació de compra són:

- Preu d’adquisició de les mercaderies: 1.350 EUR

- Preu d’adquisició d’envasos i embalatges: 240 + 75 = 315 EUR

- Quota d’IVA: (1.350 + 315) x 0,21 = 349,65 EUR

Amb les dades principals de l’operació identificades, l’empresa TACOLIN registra en el seu llibre diari l’assentament següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 12/02/19 | (600) | Compra de mercaderies | Compra a FRIGOLAN s/fra núm.: 123/19 | 1.350,00 | |

| n | 12/02/19 | (602) | Compra d’altres aprov. | Compra a FRIGOLAN s/fra núm.: 123/19 | 315,00 | |

| n | 12/02/19 | (472) | HP, IVA suportat | Compra a FRIGOLAN s/fra núm.: 123/19 | 349,65 | |

| n | 12/02/19 | (400) | Proveïdors | Compra a FRIGOLAN s/fra núm.: 123/19 | 2.014,65 |

Envasos i embalatges amb facultat de ser retornats

Hi ha determinat tipus d’envasos i embalatges que per les seves característiques tenen la facultat de poder ser retornats als proveïdors. En aquest casos, l’empresa compradora rep els envasos i/o embalatges juntament amb el producte adquirit, però no és propietària d’aquests envasos i/o embalatges. Com que aquest tipus d’envasos i embalatges no són adquirits, no suposen una despesa per a l’empresa i, per tant, s’han de registrar en un compte específic: 406. Envasos i embalatges a retornar a proveïdors.

El compte 406. Envasos i embalatges a retornar a proveïdors recull l’import d’envasos i/o embalatges carregats en factura pels proveïdors, amb facultat de devolució.

El moviment del compte 406. Envasos i embalatges a retornar a proveïdors és el següent:

- Es carregarà per l’import d’envasos i/o embalatges a la recepció de les mercaderies contingudes, amb abonament al compte 400. Proveïdors.

- S’abonarà:

- Per l’import d’envasos i/o embalatges retornats amb càrrec al compte 400. Proveïdors.

- Per l’import d’envasos i/o embalatges que l’empresa decideixi reservar-se per al seu ús, així com els extraviats i deteriorats, amb càrrec al compte 602. Compra d’altres aprovisionaments.

Del moviment del compte 406. Envasos i embalatges a retornar a proveïdors indicat al PGC es desprenen tres conclusions:

El compte 406. Envasos i embalatges a retornar a proveïdors representa un dret. És un compte d’actiu, però la seva ubicació al balanç de situació és al passiu corrent minorant l’import del compte 400. Proveïdors.

- En el moment de la facturació del envasos i embalatges amb facultat de ser retornats, malgrat no ser adquirits per l’empresa que els rep, suposen el reconeixement d’una obligació de pagament a favor del proveïdor que els ha subministrat.

- El proveïdor que lliura els envasos i embalatges amb facultat de ser retornats repercuteix IVA sobre el seu valor.

- Com que els envasos i embalatges tenen la facultat de ser retornats, l’empresa que els rep pot optar per retornar-los al proveïdor o adquirir-los. Les conseqüències comptables d’optar per una opció o altra són diferents.

El procés del registre comptable dels envasos i embalatges amb facultat de ser retronats des del punt de vista de l’empresa que els rep és el següent:

- Recepció d’envasos i embalatges dels proveïdors

- Devolució als proveïdors d’envasos i embalatges

- Compra d’envasos i embalatges als proveïdors

Recepció d'envasos i embalatges dels proveïdors

Quan el proveïdor lliura els envasos i embalatges amb facultat de ser retornats, l’assentament a registrar per part de l’empresa que els rep és el següent:

- Es carregarà el compte 406. Envasos i embalatges a retornar a proveïdors de l’import facturat pel proveïdor.

- Es carregarà el compte 472. Hisenda Pública, IVA suportat de l’import de la quota corresponent al valor dels envasos i embalatges rebuts.

- S’abonarà el compte 400. Proveïdors per l’import del deute pendent amb el proveïdor.

Exemple de meritació de compra d'envasos i embalatges amb facultat de ser retornats

L’empresa TACOLIN compra mercaderies, el 12 de febrer de 2019, a l’empresa FRIGOLAN.

El detall de la factura emesa per FRIGOLAN és següent:

- Núm. fra.: 123/19

- Mercaderies: 1.350 EUR

- Envasos: 240 EUR

- Embalatges: 75 EUR

- Tipus impositiu d’IVA: 21%

- Els envasos i embalatges tenen la facultat de ser retornats.

- Condicions de pagament: 15 dies data factura

El registre comptable que l’empresa TACOLIN ha de registrar al llibre diari és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 12/02/19 | (600) | Compra de mercaderies | Compra a FRIGOLAN s/fra núm.: 123/19 | 1.350,00 | |

| n1 | 12/02/19 | (406) | Envasos/embalatges a retornar a prov. | Compra a FRIGOLAN s/fra núm.: 123/19 | 315,00 | |

| n1 | 12/02/19 | (472) | HP, IVA suportat | Compra a FRIGOLAN s/fra núm.: 123/19 | 349,65 | |

| n1 | 12/02/19 | (400) | Proveïdors | Compra a FRIGOLAN s/fra núm.: 123/19 | 2.014,65 |

El llibre major del compte 406. Envasos i embalatges a retornar a proveïdors ha de mostrar la informació següent:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 12/02/19 | Compra a FRIGOLAN s/fra núm. 123/19 | 315,00 | 315,00 |

Devolució als proveïdors d'envasos i embalatges

Quan l’empresa en possessió d’envasos i embalatges els retorna al proveïdor totalment o parcialment, l’assentament a registrar per l’empresa és el següent:

- Es carregarà el compte 400. Proveïdors per l’import de la minoració del deute pendent associat a la devolució dels envasos i embalatges (valor dels envasos i embalatges retornats més la quota d’IVA que les correspongui).

- S’abonarà el compte 406. Envasos i embalatges a retornar a proveïdors per l’import del valor dels envasos i embalatges retornats.

- S’abonarà el compte 472. Hisenda Pública, IVA suportat per la quota corresponent al valor dels envasos i embalatges retornats.

La devolució d’envasos i embalatges suposa la minoració de la base imposable i, per tant, una minoració de la quota d’IVA suportat.

Exemple de devolució d'envasos i embalatges amb facultat de ser retornats

El 15 de febrer de 2019 l’empresa TACOLIN retorna a FRIGOLAN envasos i embalatges per import de 100 EUR i 50 EUR, respectivament.

La devolució de part dels envasos i embalatges suposa una minoració de la base imposable inicial de l’operació. Per tant, s’ha de realitzar un ajust sobre l’IVA suportat inicialment. La disminució de la quota serà: 31,50 EUR [(100 + 50) x 0,21].

El registre comptable que l’empresa TACOLIN ha de registrar al llibre diari és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 15/02/19 | (400) | Proveïdors | Devolució envasos/embalatges a FRIGOLAN | 186,50 | |

| n2 | 15/02/19 | (406) | Envasos/embalatges a retornar a prov. | Devolució envasos/embalatges a FRIGOLAN | 150,00 | |

| n2 | 15/02/19 | (472) | HP, IVA suportat | Devolució envasos/embalatges a FRIGOLAN | 31,50 |

El llibre major del compte 406. Envasos i embalatges a retornar a proveïdors mostrarà la informació següent:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 12/02/19 | Compra a FRIGOLAN s/fra núm. 123/19 | 315,00 | 315,00 | |

| n2 | 15/02/19 | Devolució envasos/embalatges a FRIGOLAN | 150,00 | 165,00 |

Compra d'envasos i embalatges als proveïdors

Quan l’empresa decideix adquirir envasos i embalatges o aquests no poden ser retornats per haver-se extraviat o deteriorat, l’assentament a registrar per l’empresa és el següent:

- Es carregarà el compte 602. Compra d’altres aprovisionaments per l’import dels envasos i embalatges adquirits

- S’abonarà el compte 406. Envasos i embalatges a retornar a proveïdors per l’import dels envasos i embalatges adquirits

En aquest cas, no hi ha cap variació en la base imposable de l’operació. D’aquí que no sigui necessari realitzar cap ajust sobre l’IVA suportat. La quota d’IVA suportat per la compra d’envasos i embalatges s’ha de registrar en el moment de la seva recepció, no en el moment de la seva efectiva adquisició.

La quota d’IVA suportat per l’adquisició d’envasos i embalatges amb facultat de ser retornats es merita en el moment de la seva recepció, no en el moment de la seva compra efectiva.

Compra d'envasos i embalatges amb facultat de ser retornats

El 18 de febrer de 2019 l’empresa TACOLIN comunica a FRIGOLAN que adquireix la resta d’envasos i embalatges facturats el passat dia 12 de febrer.

L’import del valor d’envasos i embalatges que TACOLIN adquireix és el saldo que mostra el compte 406. Envasos i embalatges a retornar a proveïdors:

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 12/02/19 | Compra a FRIGOLAN s/fra núm. 123/19 | 315,00 | 315,00 | |

| n2 | 15/02/19 | Devolució envasos/embalatges a FRIGOLAN | 150,00 | 165,00 |

El registre comptable que l’empresa TACOLIN registra al llibre diari per la compra d’envasos i embalatges és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n3 | 18/02/19 | (602) | Compra d’altres aprov. | Compra envasos/embalatges a FRIGOLAN | 165,00 | |

| n3 | 18/02/19 | (406) | Envasos/embalatges a retornar a prov. | Compra envasos/embalatges a FRIGOLAN | 165,00 |

Quan es trasllada al llibre major del compte 406. Envasos i embalatges a retornar a proveïdors l’assentament de compra, aquest queda saldat.

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n1 | 12/02/19 | Compra a FRIGOLAN s/fra núm. 123/19 | 315,00 | 315,00 | |

| n2 | 15/02/19 | Devolució envasos/embalatges a FRIGOLAN | 150,00 | 165,00 | |

| n3 | 18/02/19 | Compra envasos/embalatges a FRIGOLAN | 165,00 | 0,00 |

Adquisició intracomunitària de béns

En el registre comptable d’operacions de compra de béns i/o serveis amb empreses amb residència fiscal fora del territori d’aplicació de l’IVA espanyol es distingeixen dues possibles situacions:

- Adquisicions intracomunitàries de béns i/o serveis

- Importacions

La creació del mercat únic interior dins de l’àmbit comunitari implica la supressió de les fronteres fiscals i una nova regulació específica de l’IVA. Aquest fet va suposar la creació del fet imposable anomenat adquisició intracomunitària de béns. Durant un període transitori, i fins a l’harmonització de la diversitat de tipus impositius existents en els països integrats de la Unió Europea, es va acordar que les adquisicions intracomunitàries tributessin en destí.

Hi ha adquisicions intracomunitàries de béns quan els béns són adquirits a un altre país de la Unió Europea.

Una conseqüència de l’aplicació de la tributació en destí per les adquisicions intracomunitàries de béns és l’aparició de la inversió del subjecte passiu (ISP). La inversió del subjecte passiu suposa que és l’empresa que rep els béns amb origen en un altre país de la Unió Europea el subjecte passiu de l’impost.

La condició de subjecte passiu implica el compliment de les obligacions tant materials com formals de l’impost.

A efectes de l’IVA espanyol, el territori d’aplicació de l’IVA (TAI) és la Península i les Illes Balears. Queden exclosos del seu àmbit d’aplicació les Canàries, Ceuta i Melilla. Per tant, només estan subjectes a l’IVA espanyol les operacions considerades realitzades a la Península i les Illes Balears segons les normes vigents.

En una operació intracomunitària de béns l’empresa que realitza la venda emet una factura sense repercussió de l’IVA del seu país. L’empresa compradora ha d’autorepercutir-se l’IVA del territori d’aplicació de l’impost.

A efectes del registre comptable de l’IVA per l’adquisició intracomunitària de béns l’empresa espanyola ha de realitzar dos apunts:

- Es carregarà el compte 472. Hisenda Pública, IVA suportat per l’import de les quotes suportades en l’operació.

- S’abonarà el compte 477. Hisenda Pública, IVA repercutit per l’import de les quotes que ha d’autorepercutir-se.

Malgrat que l’efecte fiscal resulti neutre, és necessari registrar les quotes d’IVA ja que normalment el sistema de gestió comptable s’utilitza per obtenir la informació necessària per generar els document d’autoliquidació periòdica (model 303), on s’han d’especificar les operacions d’adquisicions intracomunitàries de béns.

Exemple d'adquisició intracomunitària de béns

L’empresa Microland, amb residència fiscal a la ciutat de Lleida, el 13 de febrer de 2019 fa una compra a crèdit de mercaderies a l’empresa alemanya Kurtz. L’import facturat per Kurtz és de 2.500 EUR. La mercaderia adquirida por Microland tributa a Espanya al tipus genral del 21%. La quota d’IVA que Microland suporta i que ha d’autorepercutise és de 525,00 EUR (2.500 x 0,21).

El registre comptable que l’empresa Microland ha d’anotar al llibre diari és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 13/02/19 | (600) | Compra de mercaderies | Compra a Kurtz | 2.500,00 | |

| n | 13/02/19 | (472) | HP, IVA suportat | Compra a Kurtz | 525,00 | |

| n | 13/02/19 | (477) | HP, IVA repercutit | Compra a Kurtz | 525,00 | |

| n | 13/02/19 | (400) | Proveïdors | Compra a Kurtz | 2.500,00 |

Compres en moneda estrangera

El sistema comptable d’una empresa s’ha de realitzar utilitzat la seva moneda funcional. El PGC en la seva norma 11 de registre i valoració indica que “la moneda funcional és la moneda de l’entorn econòmic principal en el qual opera l’empresa. Es presumirà, excepte prova en contrari, que la moneda funcional de les empreses domiciliades a Espanya és l’euro”. Que la moneda funcional d’una empresa sigui l’euro no pressuposa que totes les seves transaccions es realitzin necessàriament en aquesta moneda. Les operacions amb empreses amb moneda funcional diferent a l’euro suposen una transacció en moneda estrangera.

En el punt 1 de la norma 11 de registre i valoració s’indica que una transacció en moneda estrangera és aquella l’import de la qual es denomina o exigeix la seva liquidació en una moneda diferent de la funcional.

Les operacions de compra en moneda estrangera normalment van associades a les importacions. La Llei d’IVA estableix que les importacions estan subjectes a l’impost. Ara bé, la liquidació de les quotes d’IVA de les importacions no s’ha de realitzar a les empreses a les quals es realitza la compra i, per tant a l’hora de reconèixer el deute pendent per la compra en moneda estrangera únicament es té en compte l’import de les mercaderies facturades.

En aquesta unitat no es té en compte l’efecte fiscal de l’IVA i el seu registre comptable en les operacions en moneda estrangera l’origen de les quals siguin importacions.

Les compres en moneda estrangera s’han de registrar comptablement convertint a euros l’import de la moneda estrangera. El tipus de canvi per a la conversió és el corresponent al tipus de canvi al comptat de la data de meritació de l’operació.

El tipus de canvi al comptat, també denominat spot, és el tipus de canvi que s’ofereix per al lliurament immediat d’una divisa.

El registre de les obligacions de pagament originades per compres realitzades en moneda estrangera s’anota al subcompte 4004. Proveïdors, moneda estrangera. El funcionament d’aquest subcompte és el mateix que el del compte 400. Proveïdors:

- S’abonarà per l’import de l’obligació de pagament corresponent a l’operació de compra en moneda estrangera.

- Es carregarà per l’import del deute liquidat.

Per al registre de les operacions de compres en moneda estrangera s’ha de tenir present la diferent valoració que pot haver-hi entre la data de meritació de la compra i la data de liquidació. Aquest canvi en la valoració ve determinat per la variabilitat en el tipus de canvi entre l’euro i la moneda en la qual es realitza l’operació. Com a conseqüència d’aquesta variabilitat, es poden produir dues situacions:

- La valoració en euros a data de meritació de la compra és superior a la valoració de l’obligació de pagament en data de liquidació. En aquesta situació l’empresa compradora obté un benefici com a conseqüència de la variació del tipus de canvi entre les dues dates.

- La valoració en euros a data de meritació de la compra és inferior a la valoració de l’obligació de pagament en data de liquidació. En aquesta situació l’empresa compradora pateix una pèrdua com a conseqüència de la variació del tipus de canvi entre les dues dates.

Les empreses que habitualment fan operacions en moneda estrangera poden tenir oberts en entitats financeres comptes corrents en diferents monedes. El compte comptable que el PGC disposa per a aquest tipus de drets de de disponibilitat immediat en moneda estrangera en entitats financeres és el 573. Bancs i institucions de crèdit c/c vista, moneda estrangera. El seu funcionament és el mateix que el del compte 572. Bancs i institucions de crèdit c/c vista, euros. Malgrat que els drets registrats en aquest compte estiguin en moneda estrangera, el seus registres comptables s’han de realitzar en la moneda funcional, és a dir, en euros.

El possible benefici o pèrdua que l’empresa té com a conseqüència de la variació del tipus de canvi es registra en els comptes següents:

El compte 571. Caixa, moneda estrangera recull l’efectiu en moneda estrangera en possessió de l’empresa.

- 668. Diferències negatives de canvi. Pèrdues produïdes per modificacions del tipus de canvi en partides monetàries denominades en moneda diferent de la funcional.

- 768. Diferències positives de canvi. Beneficis produïts per modificacions del tipus de canvi en partides monetàries denominades en moneda diferent de la funcional.

El registre comptable d’una operació de compra en moneda estrangera és el següent:

- En la data de meritació de la compra:

- Es carregarà el compte 600. Compra de mercaderies per l’import en euros del preu d’adquisició de la compra realitzada.

- S’abonarà el compte 4004. Proveïdors, moneda estrangera per l’import en euros del deute derivat de la compra realitzada.

- En la data de liquidació total o parcial del deute:

- Es carregarà el compte 4004. Proveïdors, moneda estrangera per l’import en euros del deute que es liquidi.

- S’abonarà el compte del grup 57. Tresoreria que correspongui en funció del mitja de pagament que s’utilitzi.

- En funció de la variació en el tipus de canvi s’haurà de registrar una de les següents dues opcions:

- Es carregarà al compte 668. Diferències negatives de canvi la possible pèrdua produïda per la variació del tipus de canvi.

- S’abonarà el compte 768. Diferències positives de canvi el possible benefici produït per la variació del tipus de canvi.

Exemple de compra en moneda estrangera

L’empresa Citronel, el 15 de febrer de 2019, fa una compra de matèries primes a l’empresa nord-americana Global Corporation. L’import de les matèries primes facturades per Global Corporation és de 7.890 USD. El tipus de canvi en la data de compra és de 0,88 EUR/USD.

Per fer el registre comptable de l’operació de compra primer s’ha de calcular l’import en euros del valor de les matèries primes adquirides:

Amb el valor de les matèries primes en euros calculat, el registre comptable de l’empresa Citronel en el llibre diari és el següent:

Consulteu a “Annexos” el Pla General de Comptabilitat.

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 15/02/19 | (601) | Compra de matèries primes | Compra a Global Corporation | 6.943,20 | |

| n1 | 15/02/19 | (4004) | Prov. moneda estrangera | Compra a Global Corporation | 6.943,20 |

Exemple de liquidació de compra en moneda estrangera

El dia 25 de febrer de 2019 Citronel liquida mitjançant transferència bancària des d’un compte corrent en dòlars americans a Global Corporation la compra realitzada el passat deia 15 de febrer. El tipus de canvi el 25 de febrer era de 0,95 EUR/USD.

El deute pendent en euros en la data de pagament serà el següent:

La pujada del tipus de canvi entre l’euro i el dòlar nord-americà suposa que el valor del deute pendent que Citronel ha de liquidar s’incrementi i, per tant, li suposi una pèrdua respecte de l’import a liquidar registrat en la data de la meritació de la compra. Aquesta pèrdua es registra al compte 668. Diferències negatives de canvi:

El registre comptable que l’empresa Citronel ha d’anotar en el llibre diari és el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 25/02/19 | (4004) | Prov. moneda estrangera | Pagament a Global Corporation | 6.943,20 | |

| n2 | 25/02/19 | (668) | Diferències negatives de canvi | Pagament a Global Corporation | 552,50 | |

| n2 | 25/02/19 | (573) | Bancs c/c vista, moneda estr. | Pagament a Global Corporation | 7.495,50 |

Si el tipus de canvi en la data de liquidació hagués estat de 0,75 EUR/USD, Citronel hauria hagut de pagar a Global Corporation un import en euros inferior al registrat en data de la meritació de la compra i, per tant, obtindria un benefici com a conseqüència de la caiguda el tipus de canvi EUR/USD.

En aquest segon cas, el registre comptable que Citronel hauria d’anotar al llibre diari seria el següent:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n2 | 25/02/19 | (4004) | Prov. moneda estrangera | Pagament a Global Corporation | 6.943,20 | |

| n2 | 25/02/19 | (573) | Bancs c/c vista, moenda estr. | Pagament a Global Corporation | 5.917,50 | |

| n2 | 25/02/19 | (768) | Diferències positives de canvi | Pagament a Global Corporation | 1.025,70 |

En el cas d’operacions de compres en moneda estrangera en les quals existeixin pagaments anticipats, el registre comptable dels imports pagats a compte es valoren amb el tipus de canvi existent en la data en que la qual es fa cada pagament. Arribada la data de meritació de la compra, les existències adquirides es valoren per l’import pendent aplicant el tipus de canvi existent en la data de meritació. Les existències són valorades en almenys dos tipus de canvi diferents: el de la data de l’acompte i el de la data de meritació de la compra.

Exemple d'acompte en moneda estrangera

L’empresa Citronel, el 27 de febrer de 2019, fa una comanda de matèries primeres a l’empresa nord-americana Global Corporation. L’import de les matèries primes demanades és de 10.000 USD. Global Corporation demana un pagament a compte del 10% de la comanda en la data de formalització de la comanda que Citronel realitza mitjançant transferència bancària a favor de Global Corporation. El tipus de canvi en la data de la comada és de 0,85 EUR/USD. El 4 de març, Global Corporation factura a Citronel la comanda realitzada, amb el tipus de canvi a 0,89 EUR/USD.

El valor en euros de l’acompte és el següent:

En data de meritació de la compra l’import pendent en euros és el següent:

Els registres comptables que Citronel ha de registrar en el llibre diari per l’operació de compra són:

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n1 | 27/02/19 | (407) | Bestretes a proveïdors | Acompte a Global Corporation | 850,00 | |

| n1 | 27/02/19 | (572) | Bancs c/c vista, euros | Acompte a Global Corporation | 850,00 | |

| n2 | 04/03/19 | (601) | Compra de matèria primeres | Compra a Global Corporation | 8.860,00 | |

| n2 | 04/03/19 | (407) | Bestretes a proveïdors | Compra a Global Corporation | 850,00 | |

| n2 | 04/03/19 | (4004) | Prov., moneda estrangera | Compra a Global Corporation | 8.010,00 |

Regularització i correccions valoratives de les existències

La utilització del procediment de desglossament dels comptes d’existències pel qual opta el PGC per al seu registre suposa que els comptes del grup 3 d’existències no es fan servir al llarg de l’exercici. Per tant, no representen el valor real del valor d’aquests béns.

A data de tancament de l’exercici comptable, tots els comptes han de recollir el valor real del béns, drets i obligacions als quals representen. Per tant, a la finalització de l’exercici s’han d’actualitzar els saldos dels comptes d’existències perquè reflecteixin el seu valor real.

El valor de les existències a data de tancament ve determinat per:

- Moviment físic del magatzem

- Possibles pèrdues de valor de les existències en possessió de l’empresa

Aquetes dues circumstàncies suposen realitzar a final de l’exercici els ajustos comptables corresponents.

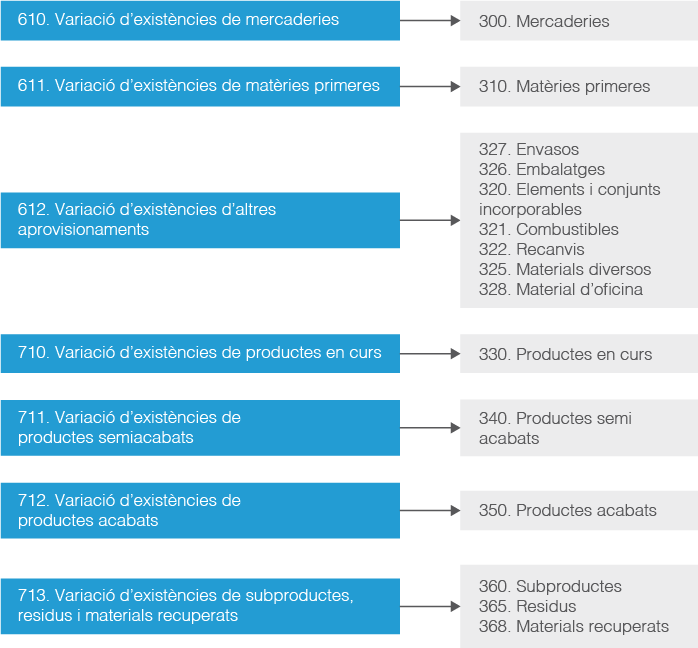

Regularització d'existències

A la finalització de l’exercici comptable s’haurà de fer els ajustos necessaris per aconseguir que els comptes del grup 3 d’existències reflecteixin el valor real del valor els béns al magatzem a data de tancament. Aquest ajust es registra mitjançant la regularització d’existències, també anomena variació d’existències.

La regularització d’existències és el reflex comptable de l’augment o disminució que es produeix en l’inventari de l’empresa en comparar-lo en dos moments diferents: al final de l’exercici i al principi.

Els comptes mitjançant els quals registrem la regularització d’existències el trobem dins dels subgruos 61 i 71:

Subgrups 61 i 71

- 61. Variació d’existències

- 610. Variació d’existències de mercaderies

- 611. Variació d’existències de matèries primeres

- 612. Variació d’existències d’altres aprovisionaments

- 71. Variació d’existències

- 710. Variació d’existències de productes en curs

- 711. Variació d’existències de productes semiacabats

- 712. Variació d’existències de productes acabats

- 713. Variació d’existències de subproductes, residus i materials recuperats

La relació entre els comptes de variació d’existències i el comptes del grup 3 d’existències és la següent:

Els comptes dels subgrups 61 i 71, amb les quals s’ha efectuat la regularització, podran tenir saldo deutor o saldo creditor (dependrà de l’import de les existències inicials i de les finals), i per tant independentment del grup que siguin, aquests comptes podran actuar com a comptes d’ingrés o de despesa.

- Si les existències inicials són superiors a les existències finals el compte de variació d’existències tindrà saldo deutor i actuarà com un compte de despesa.

- Si les existències inicials són inferiors a les existències finals el compte de variació d’existències tindrà saldo creditor i actuarà com un compte d’ingrés.

El fet que els comptes dels subgrups 61 i 71 puguin actuar com a comptes d’ingrés o de despesa és necessari per poder determinar el consum real de del existències.

Amb el registre de regularització d’existències el comptes de l’empresa reflectiran com a despesa el consum real d’existències i no l’import de les seves compres. Durant un exercici no necessàriament totes les compres d’existències s’hauran venut o consumit, i per tant les comprades i no consumides quedaran com existències finals. O pot ser s’han venut o consumit més existències de les comprades durant l’exercici ja que es disposava d’existències inicials.

De vegades, la valoració al tancament de l’exercici es pot fer d’una manera individualitzada i el cost d’aquests béns és perfectament identificable. Per exemple un concessionari de cotxe a final d’exercici podrà identificar de manera individualitzada cadascuna de les unitats de que disposi en el magatzem. En altres ocasions però aquesta identificació individualitzada no serà possible, i per tant les empreses s’hauran de recórrer a mètodes de valoració alternatius.

Quan es tracti d’assignar valor a béns concrets que formen part d’un inventari de béns intercanviables entre si, s’adoptarà amb caràcter general el mètode del preu mitjà o cost mitjà ponderat (PMP). El mètode FIFO (first in first out) és acceptable i pot adoptar-se si l’empresa ho considerés més convenient per a la seva gestió. S’utilitzarà un únic mètode d’assignació de valor per a totes les existències que tinguin una naturalesa i ús similars.

Mitjançant les fitxes de magatzem les empreses porten el control d’entrades i sortides de magatzem i el càlcul la seva valoració.

El registre comptable de la regularització d’existències es realitza en dos assentaments:

- Baixa el valor de les existències inicials:

- S’abonen els comptes grup 3 d’existències pel seu saldo, que serà el valor de les existències a data d’inici de l’exercici.

- Es carreguen els comptes dels subgrups 61 i 71 que corresponguin amb l’import del valor inicial de les existències.

- Registre del valor final de les existències a data de tancament:

- Es carrega als comptes del grup 3 d’existències l’import del valor final de les existències en el magatzem a data de tancament.

- S’abona als comptes dels subgrup 61 i 71 que corresponguin per l’import del valor final de les existències al magatzem a data de tancament.

La regularització d’existències es pot registrat en un únic assentament on abonaríem els comptes d’existències per seu saldo, carregaríem els comptes d’existències per l’import del seu valor final, i per diferencia carregaríem o abonaríem els comptes de variació d’existències segons fos el cas

Regularització d'existències

Respecte de les existències de l’empresa TACOLIN disposem de la informació següent:

- Existències inicials (01/01/19):

- Mercaderies: 4.250 EUR

- Embalatges: 450 EUR

- Envasos: 320 EUR

- Existències finals (31/12/19):

- Mercaderies: 2.370 EUR

- Embalatges: 630 EUR

- Envasos: 420 EUR

A data de 31 de desembre de 2019 l’empresa TACOLIN registrar la regularització d’existències al llibre diari.

| Ass. | Data | Compte | Títol | Concepte | Deure | Haver |

|---|---|---|---|---|---|---|

| n | 31/12/19 | (610) | Variació d’exist. mercaderies | Regularització d’existències (Ei) | 4.250,00 | |

| n | 31/12/19 | (612) | Variació d’exist. d’altres aprov. | Regularització d’existències (Ei) | 770,00 | |

| n | 31/12/19 | (300) | Mercaderies | Regularització d’existències (Ei) | 4.250,00 | |

| n | 31/12/19 | (326) | Embalatges | Regularització d’existències (Ei) | 450,00 | |

| n | 31/12/19 | (327) | Envasos | Regularització d’existències (Ei) | 320,00 | |

| n+1 | 31/12/19 | (300) | Mercaderies | Regularització d’existències (Ef) | 2.370,00 | |

| n+1 | 31/12/19 | (326) | Embalatges | Regularització d’existències (Ef) | 630,00 | |

| n+1 | 31/12/19 | (327) | Envasos | Regularització d’existències (Ef) | 420,00 | |

| n+1 | 31/12/19 | (610) | Variació d’exist. mercaderies | Regularització d’existències (Ef) | 2.370,00 | |

| n+1 | 31/12/19 | (612) | Variació d’exist. d’altres aprov. | Regularització d’existències (Ef) | 1.050,00 |

Amb les dades de l’exemple podem comprovar que el compte 610. Variació d’exixtències de mercaderies al tenir saldo deutor (1.880 EUR) actua coma compte de despesa, però el compte 612. Variació d’existències d’altres aprovisionaments té saldo creditor (280 EUR) i actua coma compte d’ingrés.

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n | 31/12/19 | Regularització d’existències (Ei) | 4.250,00 | 4.250,00 | |

| n+1 | 31/12/19 | Regularització d’existències (Ef) | 2.370,00 | 1.880,00 |

| Núm. ass. | Data | Concepte | Deure | Haver | Saldo |

|---|---|---|---|---|---|

| n | 31/12/19 | Regularització d’existències (Ei) | 770,00 | 770,00 | |

| n+1 | 31/12/19 | Regularització d’existències (Ef) | 1.050,00 | -280,00 |

Correccions valoratives de les existències

Entre els principis comptables enunciats en la primera part del PGC trobem el principi de prudència on s’indica que cal ser prudent en les estimacions i valoracions en condicions d’incertesa. L’aplicació d’aquest principi exigeix la correcció valorativa de les existències quan sobre d’elles aparegui un deteriorament de valor, malgrat que aquet deteriorament sigui reversible, és a dir, pugui desaparèixer passat un temps.

L’apartat 2 de la Norma de registre i valoració 10 referent a la “valoració posterior” de les existències s’indica que “Quan el valor de mercat d’un bé o qualsevol altre valor que li correspongui sigui inferior al seu preu d’adquisició o al seu cost de producció, procedirà a efectuar correccions valoratives, dotant a aquest efecte la pertinent provisió, quan la depreciació sigui reversible. Si la depreciació (pèrdua) fos irreversible, es tindrà en compte tal circumstància en valorar les existències”.

Atenent al contingut de l’aparat 4 de la Norma 10 de registre i valoració podem distingir d’entre les possibles pèrdues de valor de les existències les de caràcter reversible i les irreversible. Les pèrdues de valor de caràcter irreversible suposaran una minoració del valor de les existències finals i per tant quedaran reflectides en la comptabilitat de l’empresa mitjançant el registre de la regularització d’existències.

Respecte de les pèrdues de caràcter reversible s’entén que les existències han sofert una pèrdua reversible quan el valor net realitzable de les existències sigui inferior al seu preu d’adquisició o al seu cost de producció.

El valor net realitzable és l’import que es pot obtenir al mercat una vegada deduïts tots els costos d’adquisició, producció o comercialització. En el cas de les primeres matèries o dels productes en curs incorpora els costos necessaris per a la seva producció, construcció o fabricació.

Si les circumstàncies que van causar la correcció del valor de les existències haguessin deixat d’existir, l’import de la correcció serà objecte de reversió reconeixent-lo com un ingrés en el compte de pèrdues i guanys.

Comptablement els registre de les pèrdues de valor de caràcter reversible de les existències es realitza mitjançat els comptes del subgrup 39 i els comptes 693. Pèrdues per deteriorament d’existències i 793. Reversió del deteriorament d’existències.

Comptes per al registre de les pèrdues de valor de caràcter reversible

- 39. Deteriorament del valor de les existències

- 390. Deteriorament de valor de les mercaderies

- 391. Deteriorament de valor de les matèries primeres

- 392. Deteriorament de valor d’altres aprovisionaments

- 393. Deteriorament de valor dels productes en curs

- 394. Deteriorament de valor dels productes semiacabats

- 395. Deteriorament de valor dels productes acabats

- 396. Deteriorament de valor dels subproductes, residus i materials recuperats

- 693. Pèrdues per deteriorament d’existències

- 793. Reversió del deteriorament d’existències

Els comptes del subgrup 39 recullen l’expressió comptable de les pèrdues reversibles que es posen de manifest amb motiu de l’inventari d’existències de tancament d’exercici. Són comptes de passiu ja que representen un una possible pèrdua.

El registre comptable dels deteriorament de valor de les existències a realitzar a final de l’exercici és el següent: