Rendibilitat de les inversions, solvència i eficàcia de l'empresa

Les empreses intenten saber si les inversions poden o no ser rendibles. Malgrat que algunes de les dades de les quals es pot disposar per fer aquesta anàlisi són previsions, sempre és millor una anàlisi que no fer-ne cap, ja que l’aproximació a la realitat sempre serà més real. Òbviament, de la rendibilitat d’aquestes inversions també en dependrà la solvència i l’eficàcia global de l’empresa. En aquesta unitat es tracta l’anàlisi de la rendibilitat de les inversions i de la solvència i eficàcia de l’empresa.

Característiques financeres d'una inversió

Per analitzar la viabilitat o no d’una inversió cal tenir en compte:

- Desemborsament inicial (D0). És la quantitat que es paga en el moment de fer la inversió.

- Durada temporal de la inversió (n) o vida útil. És el nombre d’anys durant els quals es produirà.

- Sortides de diners (Pi) com a conseqüència del pagament de la inversió i/o del manteniment de la seva vida útil. Per exemple, les reparacions, els costos laborals, etc., on (i) és el número de període i P1 serien els pagaments realitzats durant el primer període.

- Entrades de diners (Ci) en relació amb els cobraments previstos per la inversió.

- Fluxos nets de caixa (cash-flow). És la diferència entre els cobraments (Ci) i els pagaments (Pi) que suporta l’empresa durant cadascun dels (n) períodes que dura la inversió.

- Valor residual (R). És el valor que s’espera que tingui la inversió al final de la seva vida activa o útil. El valor residual formarà part dels cobraments de l’últim flux de caixa.

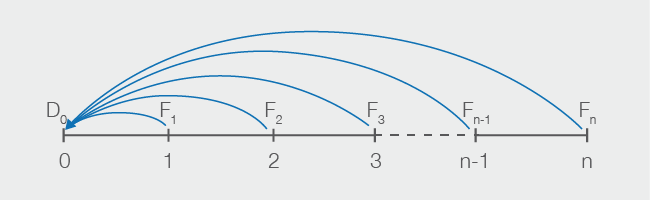

Representació gràfica d'una inversió

En un segment horitzontal es representa la durada temporal de la inversió. Aquesta durada es divideix en (n) períodes de temps. Els pagaments representen una sortida de diners, per la qual cosa portaran signe negatiu (-), mentre que els cobraments representen entrades de diners i tindran signe (+) (vegeu la figura):

Exemple del diagrama temporal d'una inversió

FIL, SA compra una màquina per 500 u.m. per dur a terme un projecte d’inversió que durarà 5 anys. Lliura 250 u.m. en el moment de l’adquisició i espera obtenir en cadascun dels anys uns cobraments de 300 u.m. i fer uns pagaments de 100 u.m. Al final del cinquè any espera poder vendre la màquina per 75 u.m.

- D0 = 250 u.m.

- F1 = C1 – P1 = 300 u.m.- 100 u.m. = 200 u.m.

- F2 = C2 – P2 = 300 u.m.- 100 u.m. = 200 u.m.

- F3 = C3 – P3 = 300 u.m.- 100 u.m. = 200 u.m.

- F4 = C4 – P4 = 300 u.m.- 100 u.m. = 200 u.m.

- F5 = C5 – P5 + R = 300 u.m. – 100 u.m. + 75 u.m. = 275 u.m

La representació gràfica d’aquesta inversió és la que podeu veure a la figura.

Mètodes de selecció d'inversions

Es tracta de valorar la viabilitat d’una inversió o de seleccionar una inversió entre diferents alternatives de manera que en tot moment se seleccioni la o les opcions que permetin maximitzar el valor de l’empresa. Aquests mètodes han de donar resposta satisfactòria a dues qüestions bàsiques:

- Si tenim una única opció d’inversió, és avantatjós dur-la a terme?

- Si tenim dos o més projectes, quin seria el més adient?

Per tal de valorar i seleccionar inversions, bàsicament hi ha dos tipus de mètodes:

- els mètodes de selecció estàtics

- els mètodes de selecció dinàmics

Mètodes de selecció estàtics

Per aquests mètodes, el valor del diner és constant al llarg del temps. És a dir, els fluxos de caixa tenen el mateix valor encara que es produeixin en moments diferents. No es té en compte ni l’interès ni la inflació. A la pràctica s’utilitzen per analitzar la liquiditat d’una inversió o la possibilitat de recuperar els diners invertits, la qual cosa permet obtenir una primera valoració i fer una selecció prèvia de les diferents alternatives que es presenten.

Alguns dels mètodes estàtics més utilitzats són els següents:

- Criteri del termini de recuperació o pay-back (T).

- Criteri del flux total i el del flux mitjà de caixa per unitat monetària invertida.

Criteri del termini de recuperació o 'pay-back' (T)

A l’hora de decidir entre diferents inversions cal considerar el benefici que se’n deriva però també el risc que comporten. Resulta clar que com més llarg és el termini de recuperació de la inversió, major risc hi ha, per la qual cosa pot ser interessant establir el termini que l’empresa tardarà a recuperar la inversió. Per tant, el termini de recuperació és una dada que cal considerar en la presa de decisions sobre projectes d’inversió amb risc.

El termini de recuperació, pay-back, és el temps, normalment nombre d’anys, que es trigarà a recuperar la inversió en termes de fluxos nets de caixa (cash-flow).

En el càlcul del pay-back estàtic es poden donar dues situacions:

a) Els fluxos de caixa són iguals i positius:

On:

- T = pay-back

- D0 = desemborsament inicial

- F = fluxos de caixa (iguals i positius)

b) Els fluxos de caixa són desiguals:

En aquest cas, el termini de recuperació serà el temps necessari perquè es compleixi la igualtat següent:

A l’hora de seleccionar entre diferents inversions s’escollirà la que tingui un pay-back més curt, perquè serà aquesta la que tindrà un menor risc.

Exemple del càlcul del 'pay-back' estàtic

Una empresa de reciclatge d’olis vol seleccionar la millor inversió. Les alternatives que se li presenten són les que es mostren a la taula (Fi anual):

| Inversió | D0 (u.m.) | F1 (u.m.) | F2 (u.m.) | F3 (u.m.) |

|---|---|---|---|---|

| A | 400 | 200 | 200 | 200 |

| B | 500 | 100 | 150 | 200 |

| C | 700 | 300 | 350 | 250 |

Inversió (A)

En aquest cas, els fluxos de caixa són iguals. Per tant:

La inversió és recuperarà al final del segon any.

Inversió (B)

En aquest cas, els fluxos de caixa són diferents. Si es van acumulant els esmentats fluxos (100 + 150 + 200) s’observa que no es recupera la inversió, perquè 500 > 450.

Inversió (C)

A la taula es pot observar el termini de recuperació de la inversió C.

| D0/F1..3 | Pendent de recuperar | |

|---|---|---|

| Moment 0 | -700 | 700 |

| Any 1 (final) | 300 | 400 |

| Any 2 (final) | 350 | 50 |

| any 3 (final) | 250 | 0 |

| T | 2 anys, 2 mesos i 12 dies | |

Aquest resultat s’obté tenint en compte que cada mes del tercer any es recuperaran:

I com que al principi del tercer any falten 50 u.m. per recuperar, podem calcular el temps que es trigarà a recuperar-les:

i

Com a conclusió dels tres projectes d’inversió es pot dir que el més avantatjós és l’(A), perquè és el que es recupera abans i, per tant, és el que ofereix un menor risc.

Criteri del flux total i el del flux mitjà de caixa per unitat monetària invertida

Aquests criteris estàtics relacionen els fluxos nets de la inversió respecte al desemborsament i la mitjana dels fluxos respecte a la inversió inicial, respectivament. Seran preferibles les inversions que ofereixin una taxa més alta.

El primer cas es calcula dividint la suma dels fluxos de caixa de la inversió pel desemborsament inicial. Si el valor és inferior a 1 es considera que la inversió no és adient ja que el quocient indica que no s’està recuperant la inversió realitzada. Si per exemple el valor resultant és d’1,21, implica que durant la durada de la inversió aquesta genera 1,21 unitats monetàries per cada unitat invertida, és a dir, un 21%.

El flux mitjà de caixa compara el valor mitjà dels cobraments generats amb el desemborsament inicial. El seu càlcul consisteix a fer la mitjana de tots els cobraments i comparar aquest valor amb la inversió realitzada. Si per exemple el valor del quocient és 0,11 significa que la inversió genera una rendibilitat mitjana durant el període analitzat de l’11%. Seran preferibles aquelles inversions que generin una major rendibilitat mitjana en el mateix espai temporal.

Mètodes de selecció dinàmics

Aquests mètodes, a diferència dels estàtics, tenen en compte el moment concret durant el qual es produeix l’entrada i/o sortida de diners.

Els mètodes de selecció dinàmics són més realistes que els estàtics perquè les quantitats monetàries obtingudes o pagades en diferents moments tenen diferent valor en funció del tipus d’interès i de la inflació.

Els diferents mètodes dinàmics són:

- Criteri del termini de recuperació amb descompte o pay-back dinàmic (TD).

- Criteri del valor actual net (VAN) o valor capital (VC).

- Criteri de la taxa de rendibilitat interna (TRI).

Criteri del termini de recuperació amb descompte o 'pay-back' dinàmic (TD)

Aquest criteri és molt semblant al criteri estàtic del pay-back; la diferència rau en el fet que en tractar-se d’un criteri dinàmic es té en compte el temps i es valoren de manera diferent els fluxos de caixa segons el moment en què es produeixen.

El termini de recuperació amb descompte és el període de temps que triga a recuperar-se, en valor actual, el desemborsament inicial de la inversió.

En aquest cas, el termini de recuperació (TD) o pay-back dinàmic és el temps necessari perquè es compleixi la igualtat següent:

on VA1..n són els valors actuals dels diferents fluxos de caixa que han d’equivaler a la inversió inicial.

A l’hora de seleccionar entre diferents inversions que recuperin la inversió inicial s’escollirà la que tingui un pay-back més curt, perquè ofereix un menor risc.

Exemple del càlcul del termini de recuperació dinàmic o amb descompte (TD)

Una empresa vol calcular el termini de recuperació amb descompte d’una inversió que implica un desemborsament inicial de 6.583 u.m. i uns fluxos de caixa de 3.000 u.m. el primer any; 4.000 u.m. el segon; 5.000 u.m. el tercer i 6.000 u.m. el quart. La taxa d’actualització o descompte que utilitzarà és del 4 %.

El valors actuals dels diferents fluxos de caixa seran:

Per calcular el TD operarem com en la inversió (C) de l’exemple del pay-back estàtic com es pot veure a la taula.

| D0/VA1...4 | Pendent de recuperar | |

|---|---|---|

| Moment (0) | - 6.583,00 | 6.583,00 |

| Any 1 (final) | 2.884,62 | 3.698,38 |

| Any 2 (final) | 3.698,22 | 0,16 |

| Any 3 (final) | 4.444,98 | |

| Any 4 (final) | 5.128,83 | |

| TD | 2 anys | |

Aquesta inversió es recupera, segons el pay-back dinàmic, al final del segon any.

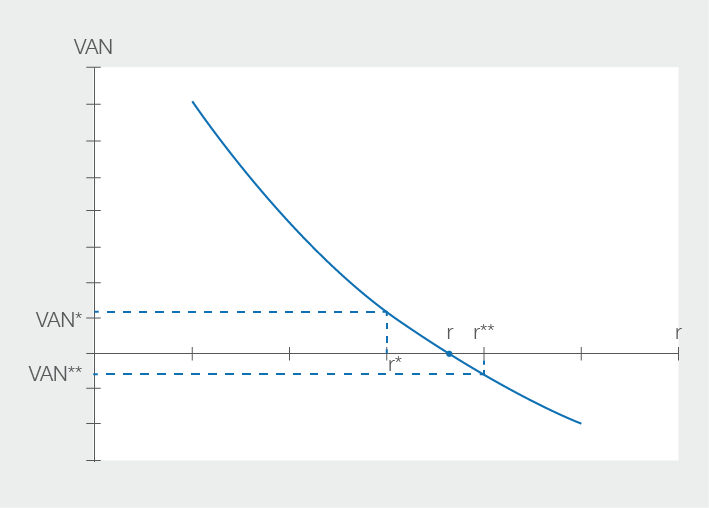

Criteri del valor actual net (VAN) o valor capital (VC)

En aquest criteri es té en compte la taxa de cost del capital que hi ha en el mercat a l’hora de valorar l’equivalència del rendiment de la inversió en el període actual.

El VAN d’un projecte d’inversió és la diferència que hi ha entre el valor actualitzat, a la taxa de cost del capital, de les entrades netes que genera (poden ser positives o negatives) i el desemborsament inicial.

L’expressió matemàtica del VAN és:

On:

- D0 = desemborsament inicial.

- Fi = flux de caixa del període (i).

- r = taxa de descompte o taxa d’actualització. S’utilitza la taxa del cost del capital que permetrà finançar el projecte.

La representació gràfica del VAN es pot observar a la figura

Els possibles valors poden ser positius, negatius o zero amb les següents interpretacions:

- (VAN) > (0): és aconsellable fer la inversió. El valor actual dels fluxos de caixa esperats i actualitzats a una taxa igual al cost del capital que permetran finançar el projecte són, en el seu conjunt, superiors al cost o desemborsament inicial de la inversió.

- (VAN) = (0): el projecte d’inversió es refusarà. El valor actual dels fluxos de caixa esperats i actualitzats a una taxa igual al cost del capital que permetran finançar el projecte són, en el seu conjunt, iguals al cost o desemborsament inicial de la inversió. És a dir, la rendibilitat de la inversió és zero.

- (VAN) < (0): la inversió es refusarà. El valor actual dels fluxos de caixa esperats i actualitzats a una taxa igual al cost del capital que permetran finançar el projecte són, en el seu conjunt, inferiors al cost o desemborsament inicial de la inversió.

Quan, mitjançant el VAN, s’hagi de decidir entre diverses alternatives d’inversió, caldrà calcular el VAN de tots els projectes i, entre els que presentin un VAN positiu, es triarà el projecte amb un valor del VAN més alt.

Exemple de selecció d'una inversió mitjançant el VAN

Una empresa vol fer una inversió i necessita triar la millor segons el criteri VAN. Les tres alternatives que se li presenten són les mostrades a la taula.

| Inversió | D0 | F1 | F2 | F3 |

|---|---|---|---|---|

| A | 400 | 250 | 300 | 350 |

| B | 500 | 125 | 150 | 200 |

| C | 600 | 300 | 400 | 500 |

Quina alternativa triarà considerant que el cost dels recursos financers, per realitzar les anteriors inversions, és del 6%?

Aplicarem la següent fórmula per calcular el VAN de totes les inversions:

Inversió (A)

Inversió (B)

Inversió (C)

La inversió B no és aconsellable perquè presenta un VAN negatiu. És a dir, la suma dels valors actualitzats dels fluxos de caixa a la taxa de cost del capital és inferior al desemborsament inicial o cost de la inversió. De les inversions A i C la millor és la C, perquè el seu VAN és el més alt.

Avantatges i inconvenients del VAN

Si bé el mètode del VAN per valorar inversions té en compte la ponderació dels fluxos segons el moment que es generen, com a inconvenient trobem la dificultat de saber amb exactitud l’evolució de la taxa d’actualització i que es dóna per fet que els fluxos es reinverteixen a la mateixa taxa de descompte.

Criteri de la taxa de rendibilitat interna (TRI)

A diferència del VAN, amb la TRI no trobem un valor actual sinó la taxa que ens permet recuperar el desemborsament inicial.

TRI és la taxa d’actualització, anomenada r, que permet recuperar la inversió inicial, és a dir, que atorga un valor nul al VAN.

És, per tant, la rendibilitat esperada per a la inversió o el màxim cost del passiu que pot suportar la inversió.

Matemàticament s’haurà de calcular el valor de r en la següent expressió:

Per calcular aquesta taxa s’han de tenir en compte dues possible situacions: que només hi hagi fins a dos fluxos de caixa o que n’hi hagi més.

En el primer cas es pot resoldre la incògnita de la TRI com una equació de primer o segon grau en funció de si ens trobem amb un o dos fluxos, respectivament.

Exemple del càlcul de la TRI (fins a dos fluxos de caixa)

Calculeu la TRI de la inversió descrita a la taula.

| Inversió | D0 | F1 | F2 |

|---|---|---|---|

| A | 500 | 300 | 400 |

Hem de calcular la taxa de descompte ® que faci que el VAN = 0. És a dir, s’ha de verificar que:

Substituïm els valors coneguts en l’expressió anterior:

Substituint (1+r) per t obtindrem la següent expressió.

Tenint en compte que el MCM és t2:

Es resol l’equació de 2n grau:

Les dues solucions són t = -0,64 i t = 1,24. Com que el valor d’r no pot ser negatiu, la solució correcta és 1,24. Desfem el canvi t = 1 + r, que per tal de resoldre l’equació de 2n grau havíem fet al principi:

i, per tant, la TRI expressada en tant per cent és:

En el cas que hi hagi més de dos fluxos de caixa se seguiran les següents passes:

- Es farà una taula amb l’import del VAN per a diferents valors d’( r ).

- Es representarà gràficament el VAN seguint l’exemple de la figura.

- Un cop se sap l’interval [r*,r**] on es troba la r que fa que al VAN sigui zero, es calcula la TRI.

Aquest últim càlcul es pot fer o bé per tempteig, és a dir, anar provant diferents valors d’r compresos a [r* : r**] fins que se’n trobi un per al qual el VAN sigui al més pròxim possible a zero o per interpolació. En aquest últim s’aplica la següent fórmula:

On r és en tant per cent.

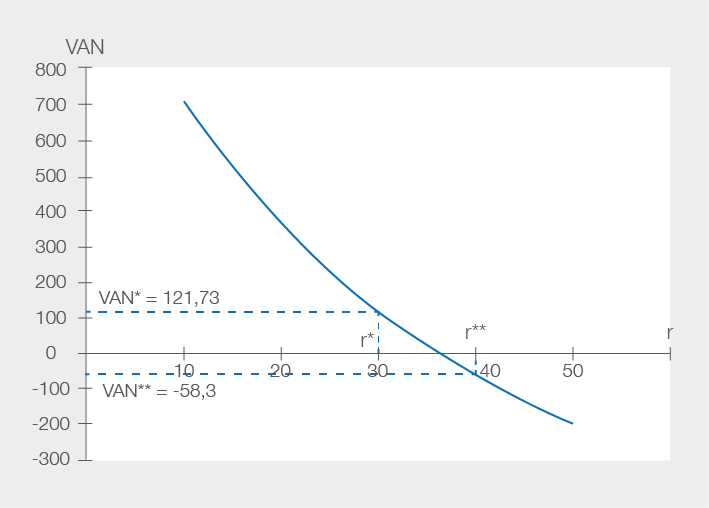

Exemple del càlcul de la TRI (més de dos fluxos de caixa)

Calculeu la TRI de la inversió de la taula.

| Inversió | D0 | F1 | F2 | F3 | F4 |

|---|---|---|---|---|---|

| B | 1.000 | 400 | 500 | 600 | 700 |

Com que el VAN ha de ser igual a zero, i canviant (1 + r) per t, tenim:

Elaborem la taula amb els valors del VAN per a diferents valors d’r.

| r (%) | r (tant per u) | t | VAN | |

|---|---|---|---|---|

| 10 | 0,1 | 1,1 | 705,75 | |

| 20 | 0,2 | 1,2 | 365,35 | |

| 30 | 0,3 | 1,3 | 121,73 | |

| 40 | 0,4 | 1,4 | -58,3 | |

| 50 | 0,5 | 1,5 | -195,06 |

Representarem aquest valors a la gràfica de la figura

Com es pot observar, tant en la taula com en la figura, la r que fa que el VAN sigui zero està compresa entre els valors 30 i 40%. Caldria anar provant altres valors entre els esmentats fins que es trobés una r que fes que el VAN s’aproximi al més possible a zero. Si se segueix aquesta metodologia s’estaria calculant la TRI per tempteig.

A través de la interpolació caldria aplicar la fórmula:

Substituint pels valors corresponents:

Quan, en una fórmula, una xifra està entre dues barres verticals vol dir que hem de tenir en compte el seu valor absolut.

Per exemple: |-45| = 45.

A l’hora de decidir si la inversió és interessant o no s’ha de tenir present la taxa del cost del capital que ha de finançar la inversió (i) per comparar-la amb la TRI del projecte:

- Si r > i → convé fer la inversió, perquè la rendibilitat esperada de la inversió és superior a la taxa de cost del capital que ha de finançar el projecte.

- Si r ≤ i → no convé fer la inversió, perquè la rendibilitat esperada per la inversió no és superior a la taxa de cost del capital que ha de finançar el projecte.

Exemple de selecció d'inversions a partir de la TRI

Una empresa ha de triar entre tres inversions que presenten les següents dades (taula).

| Inversió | TRI |

|---|---|

| A | 17% |

| B | 6% |

| C | 23% |

Per quina inversió es decidiria tenint en compte que el cost de capital és del 8%?

En aquest cas es podria realitzar tant la inversió (A) com la inversió (B), perquè ambdues tenen una TRI superior a la taxa del cost del capital. Ara bé, de triar-ne una de les dues, l’empresa es decantaria per la inversió (C), perquè la seva TRI (23%) és més alta que la de la inversió (A) del (17%).

Pel que fa a la selecció de la inversió mitjançant la TRI, en un projecte d’inversió a triar serà el que tingui un r més gran sempre que r > i.

Diferències entre l'aplicació del VAN i la TRI

El mètode TRI permet comparar projectes que presenten inversions inicials i períodes completament diferents calculant la rendibilitat mínima que ofereix la inversió. S’ha de tenir en compte, però, que es basa en el supòsit que els beneficis (fluxos de caixa) derivats de la inversió es poden reinvertir a la TRI obtinguda.

Valoració d'inversions mitjançant un full de càlcul

Els fulls de càlcul faciliten molt els càlculs necessaris per valorar si és o no convenient realitzar una inversió i per seleccionar la millor de les alternatives.

Als annexos podeu trobar una web que explica com utilitzar l’Excel per calcular el VAN i la TRI d’una inversió.

En la valoració d’una inversió, l’aplicació del VAN o de la TRI comporta la mateixa valoració d’un mateix projecte d’inversió sempre que el VAN sigui positiu. En aquest cas, la TRI és sempre superior a la taxa prefixada, per la qual cosa ambdós criteris coincideixen en la valoració del projecte d’inversió a realitzar.

En la selecció entre diferents projectes d’inversió pot succeir que els dos criteris els atorguin diferents prioritats: cada mètode empra una taxa de reinversió diferent en el sentit que a través del VAN se suposa que els fluxos de caixa intermedis i final es reinverteixen a la taxa de descompte i en la TRI se suposa que la reinversió dels fluxos es realitza al tipus resultant, la TRI.

La utilització del VAN representa una opció més conservadora, ja que no pressuposa –com ho fa la TRI- que en tot moment es pugui reinvertir a la mateixa taxa de rendibilitat interna, sobretot quan aquesta assoleix un valor especialment elevat.

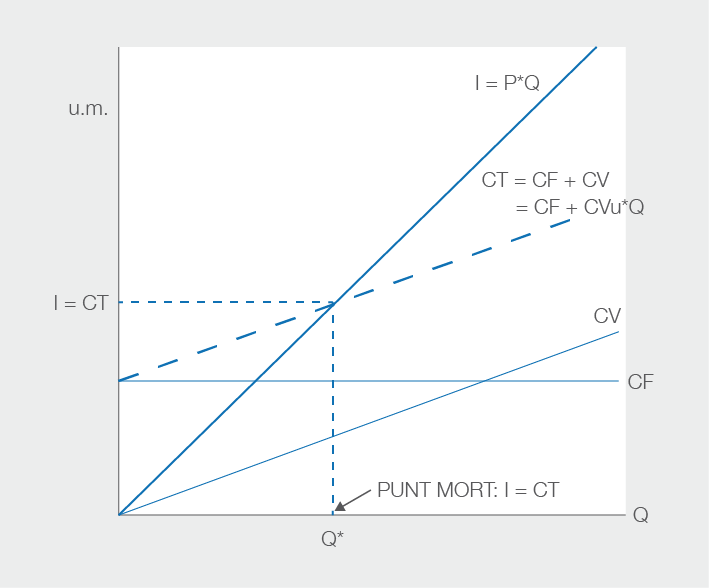

Llindar de rendibilitat o punt d'equilibri

Una altra manera d’analitzar el risc econòmic és a través del punt mort, que també rep el nom de punt d’equilibri o llindar de rendibilitat. Es tracta d’un càlcul que pretén determinar la xifra de vendes necessària per tal que l’empresa tingui cobertes totes les despeses i comenci a tenir beneficis.

Per poder calcular el punt mort hem de separar els costos fixos i els costos variables de l’empresa. Algunes vegades aquesta tasca és senzilla, segons el tipus de despesa que s’analitzi, però en d’altres és complicada i cal recórrer a estimacions percentuals per determinar la proporció entre dos tipus de costos:

- Els costos fixos. Són aquells que no varien o no estan relacionats amb el nivell d’activitat de l’empresa. L’import és el mateix tant si el nivell de vendes és alt com si és baix. Alguns clars exemples de costos fixos són: el lloguer del local, les amortitzacions, les despeses del personal fix, els interessos de préstecs, les assegurances, els impostos municipals, etc.

- Com a costos variables identifiquem aquells directament relacionats amb el volum d’activitat de l’empresa. L’import és diferent en funció del nivell de vendes i varien proporcionalment a aquesta xifra. Exemples d’aquest tipus de costos són les matèries primeres, els components i les mercaderies, el personal extra o eventual, les comissions per vendes, etc.

El càlcul del punt mort es pot fer sobre xifres o unitats anuals tant del global de l’empresa com d’un servei o activitat específic.

Si el punt mort o llindar de rendibilitat (PM) implica que es cobreixen els costos, ens trobem que el benefici en aquest punt serà igual a zero.

El llindar de rendibilitat pot indicar a partir de quin punt és més interessant disposar de bugaderia en un hotel o contractar el servei d’una bugaderia industrial atenent al volum i als diferents costos.

Tenint presents les següents variables:

- IT = ingressos totals.

- P = preu.

- Q = quantitat.

- CF = costos fixos.

- CV = costos variables.

- Cvu = costos variables unitaris o mitjans.

- CT = costos totals.

Sabent que:

On:

Per tant:

Si els costos totals són la suma dels fixos i de les variables

i

podem arribar a:

Substituint l’expressió dels IT de l’equació (2) i la dels CT de l’equació (3) en l’expressió (1) obtenim:

Aïllant Q:

L’expressió P-Cvu és el marge de contribució o marge de cobertura, i és la part del preu de venda que es destina a cobrir costos fixos.

En ser Q la quantitat que iguala els IT i els CT, es correspon amb la definició de PM on el benefici serà zero. Llavors, la fórmula del PM , en unitats fabricades, es pot expressar com:

A partir del punt mort, el preu de venda dels productes únicament ha de compensar els costos variables, ja que els costos fixos ja han estat coberts totalment i la seva activitat comença a generar beneficis. Els excedents o marge del preu de venda que es destinava a compensar els costos fixos, a partir del punt d’equilibri són una generació neta de beneficis.

Es pot veure gràficament a la figura.

Exemple del càlcul del punt mort o llindar de rendibilitat

La panificadora FARI fabrica barres de pa que ven a 0,75 cèntims cadascuna. Els seus costos fixos són els següents:

- Personal = 4.800 euros/mes

- Manteniment = 228 euros/mes

- Amortitzacions = 87 euros /mes

- Lloguer = 330 euros/mes

Té, a més, uns costos variables (farina, llevat, sal aigua…) de 0,30 cèntims per barra de pa fabricada. A partir de quina producció mensual començarà a obtenir beneficis?

Aplicant la fórmula del punt mort:

Si fabrica més de 12.100 unitats/mes obtindrà beneficis.

Anàlisi patrimonial. Estructura economicofinancera de l'empresa

La comptabilitat reflecteix la realitat econòmica i financera de l’empresa, de manera que és necessari interpretar i analitzar l’esmentada informació per poder entendre en profunditat l’origen i el comportament dels recursos de l’empresa:

- Anàlisi patrimonial: és l’estudi i la composició de l’actiu (estructura econòmica), del passiu (estructura financera) i de l’equilibri entre aquests quan hi ha una correcta correlació.

- Anàlisi financera: estudia la solvència i la liquiditat per fer front a les obligacions de l’empresa.

- Anàlisi econòmica: valora els resultats del compte de pèrdues i guanys per valorar la rendibilitat de l’empresa, accionistes…

Aquests estudis de la informació comptable es fan mitjançant la utilització d’indicadors i raons (ràtios) financeres, i això és el que permet que la comptabilitat sigui útil a l’hora de prendre les decisions, ja que la comptabilitat per si mateixa no és suficient per fer una bona diagnosi de la situació de l’empresa. L’objectiu últim és servir de base per prendre decisions.

El fons de maniobra

L’anàlisi del balanç o anàlisi patrimonial estudia la composició del patrimoni de l’empresa, el pes relatiu de cada element en el conjunt i la relació que hi ha entre masses patrimonials d’actiu i passiu.

No hi ha una estructura ideal del balanç per a totes les empreses. Una empresa industrial, com per exemple una planta de fabricació d’acer, normalment disposarà d’un actiu immobilitzat important format per naus industrials de grans dimensions, maquinària, etc. En canvi, una empresa comercial, com ara un supermercat, tindrà un alt volum d’existències respecte a l’actiu total.

Malgrat les indicacions anteriors sobre quina és la situació òptima del patrimoni, hi ha conceptes que ens permeten relacionar les masses patrimonials i poder extreure conclusions de la situació patrimonial de l’empresa, com per exemple el fons de maniobra.

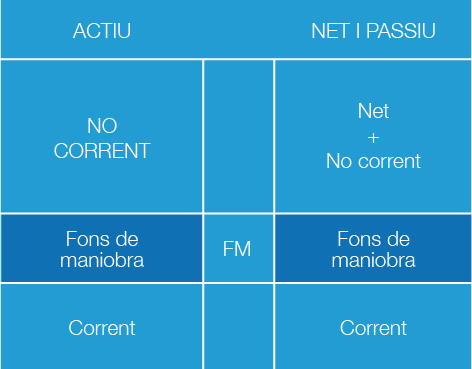

El fons de maniobra indica la capacitat que té el patrimoni net i el passiu no corrent de l’empresa, és a dir, els recursos no exigibles i l’exigible a llarg termini, per finançar íntegrament l’actiu no corrent. Alternativament representa la capacitat que té l’actiu corrent per fer front a tots els deutes a curt termini de l’empresa.

Analíticament, el fons de maniobra (FM) és la diferència entre l’actiu circulant i el passiu circulant:

El fons de maniobra també es coneix com a fons de rotació, capital circulant o capital de treball.

O el que és el mateix:

Es pot veure la representació gràfica a la figura.

L’àrea ombrejada que s’observa a l’actiu és la part de l’actiu circulant finançada amb passiu fix (recursos permanents), i l’àrea ombrejada al passiu és la part de passiu fix que finança l’actiu circulant. En aquest cas estem davant d’un fons de maniobra positiu perquè FM = (actiu corrent – passiu corrent) > 0 o bé FM = (recursos permanents – actiu no corrent) > 0.

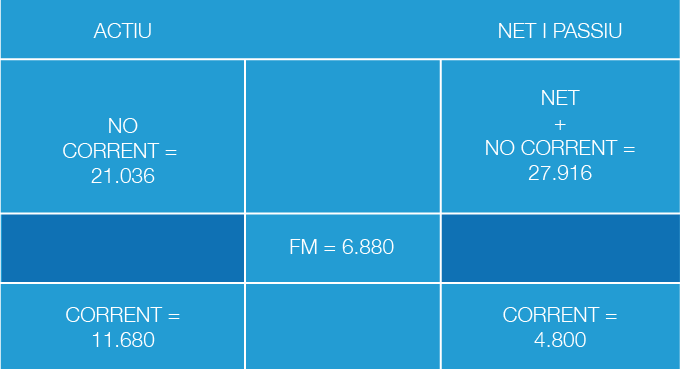

Exemple del càlcul del fons de maniobra

Suposem que l’empresa PROS, SA presenta la següent situació patrimonial nostrada a la figura.

En aquest cas, la totalitat de les fonts de finançament a curt termini, la suma del passiu corrent com els proveïdors, deutes c/t, etc., que ascendeix a 4.880 u.m., financen només una part de les inversions a curt termini, actiu corrent com les existències, els clients, els bancs, etc. La resta d’actiu corrent 11.680 u.m. – 4.800 u.m. = 6.880 u.m. és finançada per fonts de finançament a llarg termini, passiu fix com el capital, deutes a llarg termini, etc. Aquesta diferència de 6.880 u.m. és el fons de maniobra de l’empresa

Un FM positiu indica a l’empresa que amb els seus recursos permanents es finança tot l’actiu no corrent o que amb el seu actiu corrent pot liquidar la totalitat del seu passiu corrent (exigible a curt termini) i que encara disposa d’un marge, el valor de fons de maniobra.

De l’anterior es pot deduir que el FM representa aquella part dels recursos permanents que financen alguns elements de l’actiu corrent que tenen una permanència en conjunt a llarg termini en l’empresa.

Com a principals exemples podem trobar les existències, els saldos de clients o el disponible de l’empresa:

- Les empreses, per tal d’evitar la ruptura d’estocs, tenen un estoc de seguretat. Aquesta quantitat d’existències acostuma a ser una quantitat fixa i és, per tant, una inversió permanent dins l’actiu corrent.

- Els saldos de clients o crèdit mínim mitjà que es concedeix habitualment als clients (30, 60, etc., dies) és també una fracció fixa que sol variar poc i, consegüentment, es pot considerar una inversió permanent dins l’actiu corrent.

- Els saldos de bancs i caixes, per afrontar com a mínim petits pagaments, també solen mantenir un saldo bastant estable i es poden considerar una inversió fixa dins l’actiu corrent.

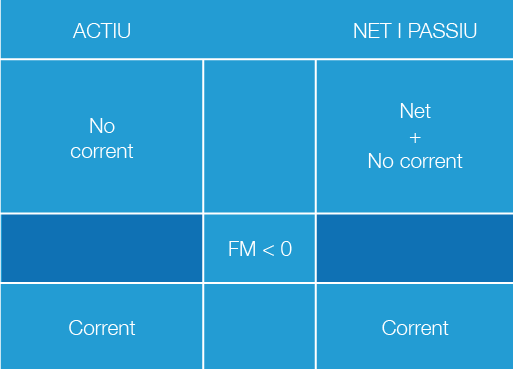

Un FM negatiu indica a l’empresa que amb els seus recursos permanents no es finança tot l’immobilitzat, o dit d’una altra manera, que una part de l’actiu no corrent és finançat amb passiu corrent, exigible a curt termini. Alternativament, podem dir que l’actiu corrent no pot liquidar la totalitat del seu passiu corrent, exigible a curt termini.

Fons de maniobra negatiu

En general, el (FM) hauria de ser positiu. Malgrat això, hi ha empreses, sobretot del sector comercial, com ara els hipermercats, que funcionen amb un (FM) molt petit o fins i tot negatiu. Aquests establiments mantenen un volum de deutes amb els seus proveïdors a uns terminis força alts i, contràriament, la majoria de les seves vendes les cobren al comptat. Si les seves disponibilitats líquides, caixes i bancs, són molt ajustades, el principal component del realitzable seran les existències que, depenent de la política d’inventaris, per exemple just-in-time o existències mínimes, també poden també ser força baixes. Els esmentats factors faran que el (FM) sigui molt petit o negatiu. En aquest cas, es tracta d’una situació normal per a l’empresa o el sector.

A la figura s’observa una estructura del balanç amb (FM) negatiu, ja que (l’actiu corrent) < (passiu corrent). És a dir, una part del (passiu corrent) està finançant l’(actiu no corrent). Aquest fet explica per què el (FM) ombreja l’(actiu no corrent) i el (passiu corrent).

Exemple d'un fons de maniobra negatiu

Una empresa presenta el següent balanç de situació (taula).

| ACTIU | NET i PASSIU | ||

|---|---|---|---|

| Actiu no corrent | 6.000 | Net | 4.500 |

| Actiu corrent | 6.750 | Passiu no corrent | 750 |

| Existències | 4.050 | Passiu corrent | 7.500 |

| Realitzable | 1.500 | ||

| Disponible | 1.200 | ||

| TOTAL | 12.750 | TOTAL | 12.750 |

Com es pot veure, el fons de maniobra és negatiu en 750 u.m., la qual cosa significa que una part de les inversions a llarg termini (actiu no corrent) són finançades amb l’exigible a curt termini (passiu corrent). Si l’empresa no pertany a un sector en el qual aquesta situació sigui considerada normal, es tracta d’una situació patrimonial desequilibrada on hi ha risc d’arribar a una insolvència provisional. L’empresa, liquidant el seu actiu corrent, no pot fer front a les obligacions de pagament a curt termini (passiu corrent), fet que pot desencadenar un procediment judicial anomenat concurs de creditors amb la suspensió de pagaments.

Per tal que hi hagi un equilibri patrimonial en la relació entre l’actiu i el passiu, els recursos permanents a llarg termini, net patrimonial i passiu no corrent, han de finançar totes les inversions a llarg termini, actiu no corrent, i una part de les inversions a curt termini, actiu corrent, aconseguint un fons de maniobra positiu.

Període mitjà de maduració

En el càlcul del fons de maniobra és important saber quina és la durada del cicle d’explotació d’una empresa per poder classificar aquest marge com a correcte o no en funció del sector econòmic al qual pertany. Aquest cicle ens indica quan es triga des que les primeres matèries entren en el magatzem fins que es venen i es cobren. Aquesta dada és important perquè, com més curt sigui aquest cicle, més vegades es pot repetir durant un exercici econòmic i millors resultats es poden obtenir. A partir de la comparació de la durada del cicle de diferents empreses del mateix sector poden tenir un bon indicatiu de l’eficàcia d’una determinada empresa.

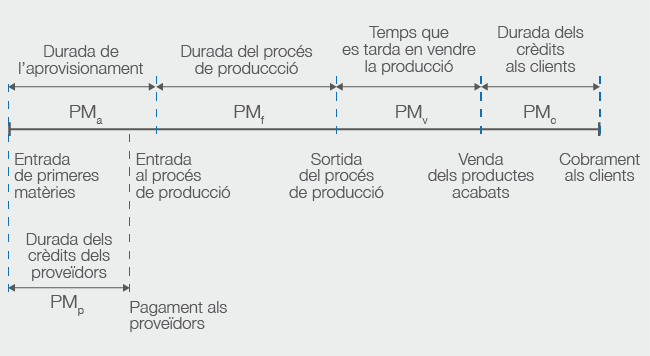

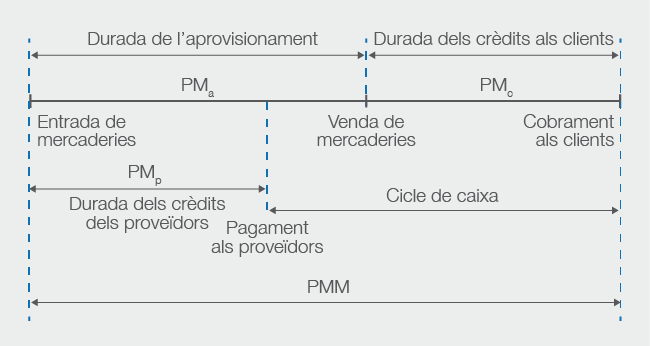

Anomenem període mitjà de maduració (PMM) al temps que de mitjana passa des que les primeres matèries o mercaderies entren al magatzem de l’empresa fins que es procedeix al cobrament final de les vendes, tal com es pot observar a la figura.

A l’hora d’analitzar el període mitjà de maduració, aquest es pot descompondre, en el cas d’una empresa industrial, en cinc sotsperíodes:

- Període mitjà d’aprovisionament (PMa): nombre de dies que, per terme mitjà, una u.m. de primeres matèries és al magatzem.

- Període mitjà de fabricació (PMf): nombre de dies que, per terme mitjà, es tarda mitjançant el procés productiu a convertir una u.m. de matèria primera en producte acabat.

- Període mitjà de venda (PMv): nombre de dies que, per terme mitjà, es tarda a vendre una u.m. de producte acabat.

- Període mitjà de cobrament (PMc): nombre de dies que, per terme mitjà, es tarda a cobrar una u.m. de producte acabat venuda.

- Període mitjà de pagament (PMp): nombre de dies que, per terme mitjà, es tarda a pagar una u.m. de primera matèria o mercaderia comprada als proveïdors.

Càlcul del PMM d'una empresa industrial

Un concepte clau a l’hora de calcular el període mitjà de maduració són les anomenades ràtios de rotació d’una massa patrimonial. Aquestes ràtios indiquen el nombre de vegades que, durant un any, es renova l’esmentada massa patrimonial. En cas que la ràtio de rotació de primeres matèries fos 4 significaria que l’estoc mitjà de mercaderies al magatzem es renova quatre cops a l’any o, dit d’una altra manera, que durant un any s’ha venut quatre vegades l’estoc mitjà de mercaderies.

Les ràtios de rotació estudien la capacitat de diferents components de l’actiu de generar vendes. A partir d’aquestes ràtios es poden determinar els diferents sotsperíodes que formen el PMM.

El càlcul dels diferents sotsperíodes es fa calculant en primer lloc les diferents ràtios de rotació per, a continuació, calcular el valor del sotsperíode.

1. Període mitjà d’aprovisionament (PMa)

La rotació dels aprovisionaments na indica el nombre de vegades que, per terme mitjà i durant l’exercici econòmic, es renova la mitjana d‘estocs de primeres matèries.

On:

Estoc inicial i estoc final

Ei és el valor de l’estoc o existències de primeres matèries que l’empresa té en iniciar l’exercici econòmic. Ef és el valor de l’estoc o existències de primeres matèries que l’empresa té en finalitzar l’exercici econòmic.

Per tant, si sabem que (na) és el nombre de vegades que durant un any es renova l’estoc de primeres matèries, podrem calcular el nombre de dies que les esmentades primeres matèries romanen al magatzem o període mitjà d’aprovisionament:

Exemple del càlcul del període mitjà d'aprovisionament

Una empresa industrial presenta les següents dades:

- Existències inicials de primeres matèries = 2.000 u.m.

- Existències finals de primeres matèries = 1.000 u.m.

- Compres realitzades durant l’exercici econòmic = 10.000 u.m.

El nombre de rotacions de primeres matèries serà:

Les primeres matèries estan esperant de mitjana 49,8 dies al magatzem d’aquesta empresa abans de passar a la cadena de producció.

2. Període mitjà de fabricació (PMf)

Les rotacions de fabricació (nf) indiquen el nombre de vegades que, per terme mitjà i durant l’exercici econòmic, es renova la mitjana d‘estocs de productes en curs de fabricació.

On:

Per tant, el període mitjà de fabricació (PMf) serà:

Exemple del càlcul del període mitjà de fabricació

Calculeu el PMf de l’empresa anterior tenint en compte que:

- Consum de primeres matèries = 11.000 u.m.

- Despeses directes de fabricació = 14.000 u.m.

- Amortitzacions anuals = 1.000 u.m.

- Existències inicials de productes en curs = 2.000 u.m.

- Existències finals de productes en curs = 3.000 u.m.

El nombre de rotacions dels productes en procés de fabricació serà:

i, per tant:

Un cop començada la producció, aquesta empresa triga una mitjana de 35,1 dies a obtenir el producte.

3. Període mitjà de vendes (PMv)

Les rotacions de les vendes (nv) indiquen el nombre de vegades que, per terme mitjà i durant l’exercici econòmic, es renova la mitjana d‘estocs de productes acabats.

On:

Per tant, el període mitjà de vendes (PMv) serà:

Exemple del càlcul del període mitjà de vendes

La mateixa empresa presenta unes despeses generals de 7.000 u.m. i una mitjana de productes acabats 3.000 u.m. Quin serà el seu PMv?

El nombre de rotacions de les vendes serà:

Per tant, el període mitjà de vendes serà:

Un cop fabricats els productes, romanen una mitjana de 33,18 dies al magatzem de productes acabats fins que es realitza la venda.

4. Període mitjà de cobrament (PMc)

Les rotacions dels cobraments (nc) indiquen el nombre de vegades que, per terme mitjà i durant l’exercici econòmic, es renova el deute dels clients i altres drets de cobrament (clients + clients efectes comercials a cobrar):

On:

Exemple del càlcul del període mitjà de cobrament

Les vendes totals de l’empresa han estat de 12.000 u.m. i la mitjana dels saldos dels drets de cobrament de l’empresa és de 2.000 u.m. Calculeu el (PMc) d’aquesta empresa.

El nombre de rotacions dels saldos de clients serà:

Per tant, el període mitjà de cobrament serà:

L’empresa tarda una mitjana de 60,63 dies a cobrar les factures i lletres dels clients.

5. Període mitjà de pagament (PMp)

Les rotacions dels pagaments a proveïdors (np) indiquen el nombre de vegades que, per terme mitjà i durant l’exercici econòmic, es renova el deute als proveïdors i altres obligacions de pagament (proveïdors + efectes comercials a pagar):

On:

Per tant, el període mitjà de pagament (PMp) serà:

Exemple del càlcul del període mitjà de pagament

La mitjana del saldo de proveïdors de l’empresa és de 1.000 u.m. Calculeu el seu període mitjà de pagament (PMp).

El nombre de rotacions dels saldos de proveïdors serà:

Aquesta empresa paga a una mitjana de 36,5 dies després d’haver fet la comanda als proveïdors.

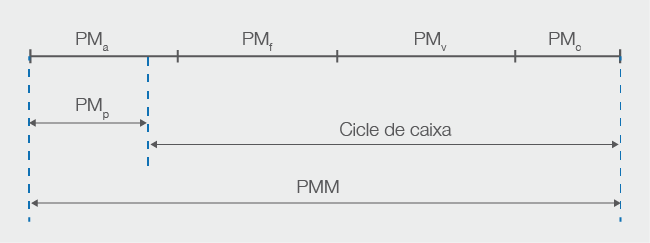

6. Període mitjà de maduració econòmic (PMM) i cicle de caixa o període mitjà de maduració financer (PMMF)

Per calcular el període mitjà de maduració es diferenciarà entre període mitjà de maduració econòmic (PMM) i període mitjà de maduració financer o cicle de caixa (PMMF).

El període mitjà de maduració econòmic (PMM) representa el temps que triga a renovar-se l’actiu circulant.

Analíticament, es pot expressar com:

S’entén per cicle de caixa o període mitjà de maduració financer (PMMF) la part del període mitjà de maduració que no està finançada pels proveïdors o, dit d’una altra manera, el temps que generalment es triga a recuperar els diners invertits en l’adquisició de les primeres matèries per al procés productiu.

Matemàticament es defineix com:

o també:

A la figura es pot visualitzar gràficament la relació entre el període de maduració econòmic i el financer.

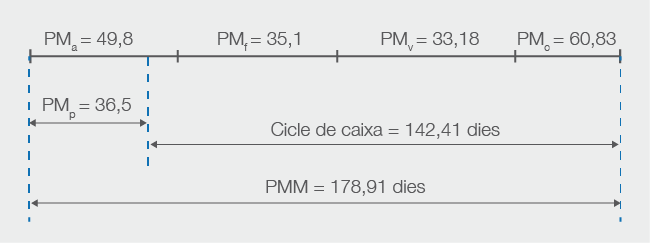

Exemple del càlcul del PMM i del PMF

Tenint en compte els diferents sotsperíodes que componen el període de maduració de l’empresa dels exemples anteriors, s’ha de calcular el PMM i el cicle de caixa.

Les dades obtingudes han estat les que mostra la taula.

| Sotsperíode | Temps (dies) |

|---|---|

| PMa | 49,8 |

| PMf | 35,1 |

| PMv | 33,18 |

| PMc | 60,83 |

| PMp | 36,5 |

El cicle d’explotació d’aquesta empresa dura 178,91 dies, dels quals l’empresa n’ha de finançar 142,41, com es pot observar a la figura.

Càlcul del període mitjà de maduració d'una empresa comercial

Les empreses que es dediquen a la compravenda d’un determinat producte per revendre’l no tenen procés productiu, per la qual cosa els seus sotsperíodes es limitaran al d’aprovisionament o emmagatzematge (PMa), el de cobrament (PMc) i el sotsperíode de pagament (PMp).

Per tant, el PMM per a una empresa comercial s’expressa com:

I el seu cicle de caixa:

Tal com es pot observar a la figura:

Exemple del càlcul PMM i PMMF d'una empresa comercial

Suposem que un hipermercat cobra totes les seves vendes al comptat i que pagua als seus proveïdors a 120 dies. Si el seu període mitjà d’emmagatzematge de les mercaderies és de 35 dies, calculeu el PMM i PMMF:

- PMa = 35 dies

- PMc = 0 (cobra al comptat)

- PMp = 120 dies

Per la qual cosa:

Es pot comprovar que un hipermercat és un clar exemple de cicle de caixa negatiu per les mateixes raons que aquests establiments poden tenir un fons de maniobra molt ajustat. Cobren la majoria de les seves vendes al comptat i, en canvi, paguen als seus proveïdors a un termini bastant llarg.

Relació entre el període mitjà de maduració i el benefici

Cal observar que, en situacions normals, cada cop que acaba un cicle l’empresa recupera el cost i, previsiblement, obté un benefici. Per tant, com més curt sigui el cicle d’explotació d’una empresa més benefici obtindrà.

Exemple de la relació entre el PMM i el benefici

Si cada vegada que una empresa completa un cicle d’explotació obté un benefici de 600 u.m., quina seria la duració d’un cicle si obté un benefici de 1.800 u.m. en un exercici econòmic? Quin serà el benefici obtingut si aquesta empresa aconsegueix finalitzar el cicle en 95 dies?

Si es considera que l’únic benefici que obté l’empresa és el que produeix el cicle d’explotació i guanya 1.800 u.m. en total i 600 u.m. en cada cicle, això vol dir que ha fet:

Si es considera que cada cicle dura el mateix temps, un cicle, de mitjana, durarà:

En el cas que sigui capaç de reduir la durada del cicle a 95 dies podrà fer:

Si amb un cicle guanya 600 u.m., en el cas de passar de 121,67 dies a 95, el benefici anual seria de:

En conclusió, una reducció del cicle suposaria en aquest cas un augment dels beneficis.

Període mitjà de maduració i fons de maniobra mínim

L’empresa necessita finançar el procés de producció des que es paga als proveïdors de les primeres matèries fins que es procedeix a la producció, la venda i el cobrament dels productes acabats. Això vol dir que ha de comptar amb prou fons per finançar el PMM, que inclou els dies d‘emmagatzematge, els dies de producció, els dies que els productes acabats romanen al magatzem sense ser venuts i els dies de cobrament als clients de l’empresa.

El capital circulant mínim o fons de maniobra necessari (FMN) el constitueix l’immobilitzat de l’exercici, en estocs de seguretat, per tal de mantenir el ritme d’activitat normal de l’empresa. El fons de maniobra mínim per mantenir els equilibris financers de l’empresa s’ha de comparar amb el fons de maniobra real i fer que aquest últim tendeixi a aproximar-se amb el necessari.

Càlcul del fons de maniobra necessari

Per tal de calcular el fons de maniobra caldrà conèixer el nombre de dies que es tarda a desenvolupar cadascuna de les fases del procés (sotsperíodes del PMM) i el flux total del període de cada massa patrimonial (p. ex.: primeres matèries, productes en curs, etc.).

Si es coneix el flux total anual de cada massa patrimonial es pot obtenir el flux diari dividint l’esmentat flux per 365 dies. Per exemple, en el cas del flux diari de les primeres matèries:

Si es coneix el nombre de dies que de mitjana les primeres matèries romanen al magatzem (PMa), en multiplicar el flux diari per l’esmentat període mitjà obtindrem el flux de primeres matèries que, per terme mitjà, haurem de finançar en cada cicle d’explotació. De manera anàloga es poden calcular la resta de fluxos mitjans:

Tenint en compte que:

Si l’actiu circulant (AC) està format pels fluxos d’aprovisionaments, fabricació, vendes i cobraments, i el passiu circulant (PC) el forma el flux de pagaments, podem expressar el capital circulant i el fons de rotació mínim com:

S’ha de tenir en compte que dins del circulant, tant de l’actiu com del passiu, hi ha altres elements patrimonials que no s’han tingut en compte per al càlcul, com ara el deute amb les administracions públiques dins del passiu o la tresoreria dins l’actiu circulant. L’empresa podrà estimar un valor per a tots aquests comptes i preveure de manera més acurada les necessitats del fons de maniobra necessari.

Exemple del càlcul del fons de maniobra necessari

A partir de les dades següents, que corresponen a una hipotètica empresa, es determinarà el valor del fons de maniobra necessari (capital circulant mínim) per mantenir el nivell d’activitat a un ritme normal.

El compte de resultats de l’empresa mostra la següent informació:

- Vendes: 15.000 u.m.

- Compres de primeres matèries: 9.000 u.m.

- Despeses directes de fabricació: 3.000 u.m.

- Consum de primeres matèries: 7.000 u.m.

- Dotacions de l’exercici per a l’amortització: 600 u.m.

- Despeses generals: 900 u.m.

L’empresa fa un estudi del temps que s’ha de dedicar a cada fase del cicle d’explotació:

- Període mitjà d’aprovisionament: 35 dies.

- Període mitjà de fabricació: 25 dies.

- Període mitjà de venda: 30 dies.

- Període mitjà de cobrament: 60 dies.

- Període mitjà de pagament: 30 dies.

Estima també que la tresoreria ha de mantenir un 10% de la mitjana del saldo del deute a proveïdors.

A continuació es calcularan les mitjanes dels saldos dels comptes que formen l’actiu circulant i el passiu circulant:

El capital circulant mínim o fons de maniobra necessari (FMN) per a aquesta empresa és:

El fons de maniobra aparent i el fons de maniobra necessari

La relació entre el (FMA), aquell del qual disposa l’empresa i el (FMN), el mínim per dur a terme l’activitat, ens dóna informació sobre l’equilibri financer a curt termini de l’empresa.

Les possibles situacions són les següents:

- (FMA) ≥ (FMN): empresa en equilibri financer

- (FMA) < (FMN): empresa en desequilibri financer a curt termini.

Per solucionar aquest desequilibri s’hauria de portar a terme alguna de les següents mesures:

- Reduir els terminis del cicle de maduració per tal de reduir les necessitats de fons de maniobra.

- Incrementar el finançament propi o l’exigible a llarg termini.

- Vendre actiu fix.

- Reduir l’exigible a curt termini.

Exemple de la relació entre el fons de maniobra aparent i el necessari.

Suposem que l’empresa de l’exemple anterior presenta el següent balanç de situació (taula).

| ACTIU | PASSIU i NET | ||

|---|---|---|---|

| Actiu no corrent | 4.500 | Net patrimonial | 4.500 |

| Actiu corrent | 6.500 | Passiu no corrent | 3.500 |

| Realitzable financer | 4.000 | Passiu corrent | 3.000 |

| Existències | 2.000 | ||

| Disponible | 500 | ||

| TOTAL | 11.000 | TOTAL | 11.000 |

Tenint en compte que el fons de maniobra necessari o capital circulant mínim d’aquesta empresa és:

i que el fons de maniobra aparent és:

Es pot observar que FMA < FMN, i per tant hi ha un desequilibri financer a curt termini que es pot solucionar amb alguna/es de les mesures proposades en aquest apartat.

Situacions financeres de l'empresa. Equilibri financer

En funció de la distribució de les masses patrimonials de l’empresa, aquesta pot estar en diferents situacions financeres:

- Estabilitat financera a curt termini.

- Insolvència provisional a curt termini. Concurs de creditors.

- Estabilitat financera a llarg termini.

- Insolvència definitiva a llarg termini. Fallida.

Una empresa es troba en una situació d’equilibri financer quan té la capacitat de tornar els deutes que es recullen en el passiu exigible.

Estabilitat financera a curt termini

És la situació ideal, en la qual els recursos financers permanents (net + passiu no corrent) financen l’actiu no corrent i una part de l’actiu corrent.

En aquest cas, el FM > 0.

Estabilitat financera a curt termini

Cal valorar la situació financera a curt termini d’una empresa que presenta el balanç de situació de la taula.

| ACTIU | NET i PASSIU | ||

|---|---|---|---|

| No corrent | 5.000 | Patrimoni net | 4.000 |

| Corrent | 2.600 | Passiu no corrent | 1.700 |

| Existències | 900 | Passiu corrent | 1.900 |

| Realitzable | 700 | ||

| Disponible | 1.000 | ||

| TOTAL | 7.600 | TOTAL | 7.600 |

En aquest cas, el FM > 0, perquè FM = 2.600 – 1900 = 700.

El balanç mostra una estabilitat financera normal a curt termini perquè una part de l’actiu corrent és finançat amb recursos permanents, fons de maniobra positiu, donant un marge operatiu a l’empresa.

Insolvència provisional o a curt termini. Concurs de creditors

Situació en què el (FM) és negatiu perquè (actiu corrent < passiu corrent). L’empresa amb el seu circulant no pot fer front al seu exigible a curt termini. És important assenyalar que de l’existència d’un fons de maniobra negatiu no se’n deriva, de manera immediata, la insolvència provisional. Caldria analitzar el fons de maniobra mínim o necessari de l’empresa tenint presents els terminis de pagament i cobrament de proveïdors i clients, respectivament.

La insolvència provisional es dóna quan l’empresa es troba amb la impossibilitat de satisfer el pagament dels seus deutes a curt termini.

Per sortir de la situació d’insolvència provisional o manca de liquiditat cal, fins que l’empresa pugui recuperar la seva capacitat de pagament a curt termini, un increment del finançament a llarg termini o recursos permanents (patrimoni net + passiu no corrent), com per exemple la reestructuració de deute de curt a llarg termini.

Exemple d'insolvència provisional

La situació d’una empresa presenta el balanç de situació de la taula.

| ACTIU | NET i PASSIU | ||

|---|---|---|---|

| No corrent | 7.500 | Patrimoni net | 5.250 |

| Corrent | 3.900 | Passiu no corrent | 1.650 |

| Existències | 1.350 | Passiu corrent | 4.500 |

| Realitzable | 1.050 | ||

| Disponible | 1.500 | ||

| TOTAL | 11.400 | TOTAL | 11.400 |

La situació de l’empresa mostra que el FM < 0, (3.900 – 4.500) en 600 u.m. L’empresa té un problema a curt termini, ja que els deutes a curt termini (4.500 u.m.) no es poden cobrir amb l’actiu a curt termini (3.900 u.m.). L’empresa no té la suficient liquiditat per cobrir els seus deutes. Una possible solució a aquesta situació seria incrementar el seu finançament a llarg termini.

Estabilitat financera a llarg termini

En analitzar la situació financera a llarg termini cal comparar l’actiu, exclòs l’actiu fictici, amb el seu exigible total.

Actiu fictici

Habitualment, les despeses produïdes durant un exercici econòmic només incideixin en el càlcul del resultat de l’esmentat període, a excepció d’algunes despeses que s’han de distribuir durant els períodes posteriors. Les despeses amortitzables són aquelles que es fan durant un exercici econòmic però els seus efectes (adquisició de maquinària o elements de transport, despeses de l’establiment, de formalització de deutes i d’altres…) es reflectiran durant diversos exercicis econòmics. Els imports d’aquests conceptes no assignats als resultats de l’exercici es comptabilitzen a l’actiu, formant part de l’actiu fictici.

L’empresa es troba en situació d’estabilitat financera quan els béns i drets (actiu real) que posseeix són suficients per fer front als deutes amb tercers (passiu corrent i no corrent). És a dir, quan (actiu real*) ≥ (exigible total). En aquesta situació, a llarg termini, l’empresa no té problemes de solvència.

Exemple d'estabilitat financera a llarg termini

La situació patrimonial que presenta una empresa és la recollida en el següent balanç de situació (taula).

| ACTIU | NET i PASSIU | ||

|---|---|---|---|

| Immobilitzat | 6.500 | Patrimoni net | 5.300 |

| Despeses d’establiment | 1.000 | Passiu no corrent | 3.500 |

| Existències | 1.350 | Passiu corrent | 2.600 |

| Realitzable | 1.050 | ||

| Disponible | 1.500 | ||

| TOTAL | 11.400 | TOTAL | 11.400 |

Per comprovar la situació patrimonial a llarg termini primer s’ha de calcular el valor de l’actiu real = 11.400 – 1.000 resultant: 10.400 u.m.

D’altra banda, es valora l’exigible total, 3.500 + 2.600, obtenint 6.100 u.m.

En procedir a comparar els dos termes es comprova que el valor de l’actiu real, 10.400 u.m, és superior a l’exigible total, 6.100 u.m

Es pot concloure que a llarg termini l’empresa mostra una situació de solvència, ja que si liquidés el seu actiu podria fer front a tots els seus deutes o exigible total.

Solvència és la capacitat de l’empresa per fer front als seus deutes amb la garantia del seu actiu.

Insolvència definitiva a llarg termini. Fallida

És la situació en què l’actiu real és menor a l’exigible total. En aquest cas, l’empresa no pot fer front als seus deutes fins i tot encara que liquidi tots els béns i drets que formen l’actiu. L’empresa es troba en una situació d’insolvència financera definitiva a llarg termini, i en aquests casos el procés concursal deriva en la liquidació de l’empresa. Aquesta liquidació implica la venda dels actius per fer front als deutes. L’empresa ha entrat en fallida i es liquida perquè no té opcions de continuar la seva activitat.

La situació de fallida empresarial es produeix quan els béns i drets, actiu real, són insuficients per fer front als deutes amb tercers (exigible).

Concurs de creditors

Procediment recollit a la Llei concursal on mitjançant supervisió judicial s’intenta resoldre les situacions d’inestabilitat financera o en últim terme la liquidació de l’empresa.

Exemple d'insolvència definitiva a llarg termini

Valoració de la situació financera a llarg termini d’una empresa que presenta el següent balanç de situació (taula).

| ACTIU | NET i PASSIU | ||

|---|---|---|---|

| Immobilitzat | 3.500 | Patrimoni net | 5.300 |

| Despeses d’establiment | 6.000 | Passiu no corrent | 4.500 |

| Existències | 1.350 | Passiu corrent | 2.600 |

| Realitzable | 1.050 | ||

| Disponible | 500 | ||

| TOTAL | 12.400 | TOTAL | 12.400 |

Primer es calcularà l’actiu real, 12.400 - 6.000, d’on s’obté 6.400 u.m. El total exigible ascendeix a un import de 4.500 + 2.600, 7.100 u.m. En comparar els dos conceptes es comprova que l’actiu real és inferior a l’exigible total, 6.400 < 7.100.

Es pot concloure que l’empresa es troba en una situació d’insolvència financera a llarg termini o definitiva, ja que en cas de liquidar el seu actiu no podria fer front a tots els seus deutes o exigible total.

Anàlisi financera de l'empresa

Consisteix a valorar més exhaustivament la composició i l’estabilitat financera de l’empresa, la seva solvència i la seva liquiditat per fer front a les obligacions de l’empresa.

Per tal que una ràtio aporti informació ha d’existir alguna relació significativa entre les magnituds amb les quals es calcula. Així, el quocient entre la xifra del patrimoni net d’una empresa i les existències no aportarà, en principi, cap informació significativa. En canvi, el quocient entre l’actiu corrent i el passiu corrent ens donarà una informació sobre la capacitat de l’empresa per fer front als seus deutes a curt termini.

Aquesta anàlisi financera a partir de les ràtios ens permetrà:

- Determinar el tipus i el grau d’endeutament de l’empresa.

- Avaluar la capacitat de l’empresa per retornar els seus deutes.

- Determinar l’evolució de l’empresa al llarg del temps.

- Comparar els seus valors amb els que tenen altres empreses del mateix sector.

Les ràtios d'endeutament

Estudien la quantitat i la qualitat del deute que té l’empresa a partir de la ràtio d’endeutament i la ràtio de qualitat del deute. La primera, la ràtio d’endeutament d’una empresa, es calcula mitjançant la següent expressió:

Se solen donar com a valors òptims d’aquesta ràtio els situats entre 0,4 i 0,6. En cas de ser superior a 0,6 indica que el volum de deutes és excessiu i l’empresa està perdent autonomia financera enfront de tercers (s’està descapitalitzant). Si és inferior a 0,4 pot passar que l’empresa tingui un excés de capitals propis.

La ràtio d’estructura o de qualitat del deute indica la proporció del total de deutes de l’empresa que són exigibles a curt termini. Es calcula mitjançant la següent expressió:

En la mesura que aquesta ràtio s’apropi a 1, el deute de l’empresa és de menor qualitat, ja que cal fer-hi front en un termini de temps més curt.

Les ràtios d'equilibri financer

Les ràtios d’equilibri financer estudien les possibilitats que té l’empresa d’afrontar els seus pagaments. En trobem les següents:

- ràtio de disponibilitat

- ràtio de tresoreria o acid test

- ràtio de liquiditat o de fons de maniobra

- ràtio d’insolvència o garantia

Ràtio de disponibilitat

La ràtio de disponibilitat mostra la proporció dels deutes de l’empresa a curt termini que es podrien liquidar amb els comptes de tresoreria de l’empresa (caixa i bancs).

Com més petita sigui aquesta ràtio, més gran serà la possibilitat que l’empresa experimenti problemes a l’hora de fer front als pagaments. Tanmateix, si és molt gran hi haurà un excés d’actiu líquid, ja que hi ha deutes que no cal tornar fins al cap d’un temps.

Es considera com a raonable un valor a l’entorn del 0,3. En tot cas, sempre ha de ser inferior a 1.

Ràtio de tresoreria o 'acid test'

La ràtio de tresoreria indica, sota el supòsit que no s’aconsegueixi vendre les existències que són la part menys líquida de l’AC, la capacitat de l’empresa per tornar els seus deutes a curt termini sense córrer el risc de suspensió de pagaments.

Per tal de no patir problemes de liquiditat, el valor d’aquesta ràtio ha d’estar entre 0,8 i 1, aproximadament. Si és més baix de 0,8 l’empresa pot estar en una situació d’insolvència provisional (antigament: suspensió de pagaments, en termes jurídics) per mancar els actius líquids suficients per assegurar els pagaments. Si la ràtio de tresoreria és molt superior a 1, això vol dir que possiblement hi ha un excés d’actius líquids i per tant la rendibilitat d’aquests baixa.

Ràtio de liquiditat o de fons de maniobra

La ràtio de liquiditat mostra la situació de liquiditat de la tresoreria de l’empresa però no d’una manera tan immediata com la ràtio de tresoreria, ja que inclou les mercaderies que són menys líquides que els altres components de l’actiu circulant.

Per allunyar-se del risc de manca de liquiditat o d’insolvència provisional, el valor de la ràtio sempre ha de ser superior a 1. Es considera que el valor és idoni quan està entre 1,5 i 2. En tot cas, si és inferior a 1 l’empresa tendeix a la insolvència provisional.

Ràtio de solvència o garantia

La ràtio de solvència o garantia mesura la capacitat total de l’empresa per afrontar els seus deutes i s’utilitza com a indicador de l’equilibri financer a llarg termini.

El valor ha de ser superior a 1, i l’òptim és quan està entre 1,5 i 2. En canvi, per sota d’1 hi ha una situació d’insolvència definitiva a llarg termini, abans anomenada fallida en termes jurídics.

La taula mostra un quadre resum de les ràtios financeres.

| NOM | EXPRESSIÓ | VALORS |

|---|---|---|

| ENDEUTAMENT |  | Valor idoni entre 0,4 i 0,6 > 0,6 → Excés de deute < 0,4 → Excés de capitals propis |

| ESTRUCTURA DEL DEUTE |  | Com més s’apropi a 1, de menor qualitat és el deute |

| DISPONIBILITAT |  | Sempre ha de ser inferior a 1 Valor raonable al voltant de 0,3 Molt per sobre de (0,3) indica tresoreria ociosa |

| TRESORERIA (acid test) |  | Valor idoni entre 0,8 i 1 <0,8 → perill d’insolvència provisional o suspensió de pagaments Molt superior a 1 → excés de liquiditat |

| LIQUIDITAT |  | Valor mínim = 1 Valor idoni entre 1,5 i 2 < 1 → perill d’insolvència provisional o suspensió de pagaments < 1,5 → hi ha perill d’insolvència > 2 → perill de tresoreria ociosa |

| SOLVÈNCIA (o garantia) |  | Valor mínim = 1 Valor òptim superior a 1,5 i al voltant de 2 < 1 → situació d’insolvència definitiva (fallida de l’empresa) |

Exemple de l'anàlisi de la situació financera d'una empresa

Cal valorar la situació financera d’una empresa que presenta el següent balanç de situació en u.m. (taula).

| ACTIU | PASSIU | ||

|---|---|---|---|

| Actiu no corrent | 46.500 | Net patrimonial | 37.500 |

| Existències | 18.000 | Passiu no corrent | 21.000 |

| Realitzable financer | 24.000 | Passiu corrent | 42.000 |

| Disponible | 12.000 | ||

| TOTAL ACTIU | 100.500 | TOTAL PASSIU | 100.500 |

a) Ràtio d’endeutament:

El valor de 0,627 està una mica per sobre del límit superior (0,6). Malgrat això, es pot considerar que el valor és correcte.

b) Ràtio de qualitat del deute:

El valor obtingut és prou llunyà d’1. Això ens indica que l’empresa no està excessivament endeutada a curt termini.

c) Ràtio de disponibilitat:

El valor és molt proper a 0,3, per la qual cosa es pot considerar que l’empresa no tindrà problemes de tresoreria.

d) Ràtio de tresoreria:

El resultat està entre els límits correctes (0,8 i 1), per la qual cosa no hi ha risc immediat d’insolvència provisional.

e) Ràtio de liquiditat:

La ràtio és superior a 1, la qual cosa significa que en principi no hi ha perill d’insolvència provisional. Malgrat això, el resultat obtingut (1,286) està per sota del valor que normalment es considera idoni (1,5). Caldria millorar la liquiditat.

f) Ràtio de solvència o garantia:

El valor de la ràtio de solvència és superior a 1 i està per sobre d’1,5, límit mínim considerat com a idoni. No sembla, per tant, que l’empresa hagi de tenir problemes per fer front als seus deutes amb tercers. És a dir, no hi ha problemes de solvència.

Anàlisi econòmica. Rendibilitat de l'empresa

L’anàlisi econòmica permet als diversos agents interessats en la marxa de l’empresa analitzar els aspectes relacionats amb el rendiment. Aquesta anàlisi es fa mitjançant el compte de resultats i permet determinar quina és la rendibilitat que obtenen els propietaris de l’empresa, identificar les activitats de les quals l’empresa obté beneficis o que li generen pèrdues, conèixer l’evolució de la rendibilitat al llarg del temps, avaluar la dinàmica de les vendes de l’empresa i finalment quantificar l’aportació dels diversos productes als resultats de l’empresa.

Anàlisi de la rendibilitat econòmica de l'empresa

L’anàlisi de la rendibilitat de l’empresa és un estudi en termes relatius dels resultats de l’empresa que relaciona els beneficis amb les inversions o els recursos propis de l’empresa, i d’aquesta manera s’intueix si l’activitat és eficient. Quan els propietaris i els gestors d’una empresa valoren la rendibilitat de les inversions de la companyia, calculen el que anomenem la rendibilitat econòmica.

Al punt “Compte de pèrdues i guanys”, de l’apartat “Estructura econòmica i financera de l’empresa” podeu veure la classificació d’aquest compte.

La rendibilitat econòmica de l’empresa és el rendiment obtingut per l’empresa per cada u.m. invertida en la seva activitat.

Aquesta rendibilitat ens indica la taxa amb la qual són remunerats els actius de l’empresa. Si la rendibilitat econòmica creix significa que l’empresa obté més rendiment per les seves inversions.

La rendibilitat econòmica (Re) relaciona els beneficis abans d’impostos i interessos (BAII) amb l’actiu total (inversions totals):

Exemple del càlcul de la rendibilitat econòmica

L’empresa MAXICO, SL presenta el següent compte de pèrdues i guanys (taula):

| Ingressos d’explotació | 7.500 |

| Despeses d’explotació | (-)5.605 |

| RESULTAT D’EXPLOTACIÓ (BAII) | 1.895 |

| Ingressos financers | 50 |

| Despeses financeres | (-375) |

| RESULTAT FINANCER | (-)325 |

| Resultat d’explotació | 1.895 |

| Resultat financer | (-325) |

| BENEFICIS ABANS D’IMPOSTOS (BAI) | 1.570 |

| Impost sobre beneficis | (-)471 |

| BENEFICI NET | 1.099 |

Cal valorar la rendibilitat econòmica de MAXICO, SL tenint en compte que el seu actiu és de 22.000 u.m.

Aquest resultat s’interpreta com que per cada unitat monetària invertida a l’actiu s’ha obtingut un rendiment de 0,0861 u.m. o, en termes percentuals, MAXICO, SL obté una rendibilitat de 8,61%.

A partir de l’expressió de la rendibilitat econòmica, introduint les vendes, es pot obtenir una interpretació més àmplia. Es defineix el rendiment econòmic en funció de la rendibilitat de les vendes i la rotació de les mateixes.

La rendibilitat de les vendes indica el benefici (BAII) generat per cada u.m. de venda:

La rotació de vendes correspon a la quantitat de vendes generades per cada u.m. d’actiu i mesura el nombre de cops que els ingressos per vendes cobreixen les inversions (actiu total):

Càlcul de la rendibilitat econòmica ampliada

Utilitzant les mateixes dades de l’exemple anterior, calculeu la rendibilitat econòmica de manera desagregada:

Els anteriors resultats cal interpretar-los de la següent manera:

- La rendibilitat de les vendes (0,253) indica que cada 100 u.m. de vendes generen 25,3 u.m. de beneficis (BAII).

- La rotació (0,341) indica que cada 100 u.m. d’inversió en actiu generen 34,1 u.m. de vendes.

- La rendibilitat econòmica (0,086) correspon a la suma dels imports anteriors i representa, per cada 100 u.m. d’inversió en actiu, 8,6 u.m. de beneficis.

La rendibilitat econòmica es pot incrementar incidint en els seus components:

- Incrementant la rendibilitat de les vendes mitjançant l’augment dels ingressos per vendes i/o reduint els costos.

- Incrementant la rotació tot reduint l’actiu i obtenint el mateix volum d’ingressos per vendes i/o incrementant els ingressos per vendes sense modificar l’actiu.

Anàlisi de la rendibilitat financera

La rendibilitat financera també es coneix com a rendibilitat del capital o rendibilitat de l’accionista. Correspon a la relació entre el benefici després d’impostos i els recursos propis (capital i reserves) de l’empresa.

La rendibilitat financera expressa el rendiment obtingut pels socis per la seva inversió a l’empresa:

Exemple del càlcul de la rendibilitat financera

OMS, SA presenta el següent compte de resultats (taula):

| Ingressos d’explotació (vendes) | 45.000 |

| Despeses d’explotació | (-)27.020 |

| RESULTAT D’EXPLOTACIÓ (BAII) | 17.980 |

| Ingressos financers | 100 |

| Despeses financeres | (-2.000) |

| RESULTAT FINANCER | (-)1.900 |

| Resultat d’explotació | 17.980 |

| Resultat financer | (-)1.900 |

| BENEFICIS ABANS D’IMPOSTOS (BAI) | 16.080 |

| Impost sobre beneficis | (-)4.824 |

| BENEFICI NET | 11.526 |

Calculeu la rendibilitat financera tenint en compte que els recursos propis (capital + reserves) sumen 69.670 u.m. i l’actiu és de 150.000 u.m.

Aquest resultat indica que cada 100 u.m. de recursos propis han generat 16 u.m. de beneficis.

A partir de l’expressió de la rendibilitat es podria ampliar el concepte descomponent la fórmula per arribar a una interpretació més àmplia, introduint les vendes i l’actiu a l’expressió de la rendibilitat financera:

L’anterior fórmula es pot expressar com:

On:

és el marge que indica els beneficis nets que generen cada u.m. de vendes

és el marge que indica els beneficis nets que generen cada u.m. de vendes és la rotació de vendes que correspon a les vendes generades per cada u.m. d’actiu.

és la rotació de vendes que correspon a les vendes generades per cada u.m. d’actiu. és el palanquejament, la relació entre l’actiu i els recursos propis.

és el palanquejament, la relació entre l’actiu i els recursos propis.

Exemple del càlcul de la rendibilitat financera de manera desagregada

Utilitzant les mateixes dades de l’exemple anterior, calculeu la rendibilitat financera de manera desagregada.

Càlcul del marge:

Per cada 100 u.m. de vendes es generen 26 u.m. de beneficis nets.

Càlcul de la rotació:

La rotació (0,3) indica que cada 100 u.m. d’inversió en actiu es generen 30 u.m. de vendes.

c) Càlcul del palanquejament:

El palanquejament (2,153) indica la relació entre l’actiu i els recursos propis. És a dir, la inversió (actiu) que s’ha fet a l’empresa per cada u.m. de recursos propis.

Càlcul de la rendibilitat financera:

La rendibilitat financera (0,17) indica que cada 100 u.m. de recursos propis generen 17 u.m. de benefici net.

La rendibilitat financera pot modificar-se a positiu en funció dels factors que integren el seu càlcul:

- Incrementant la rendibilitat de les vendes: augmentant els ingressos i/o reduint els costos d’aquestes.

- Incrementant la rotació: reduint l’actiu i/o incrementant els ingressos per vendes amb la mateixa inversió.

- Incrementant el palanquejament: el fet d’augmentar la relació actiu/recursos propis es pot aconseguir augmentant l’actiu mitjançant l’endeutament de l’empresa sense modificar l’aportació dels socis; aquest increment dels recursos aliens pot tenir un efecte positiu sobre la rendibilitat financera, ja que a la mateixa aportació de recursos propis es poden obtenir més beneficis, sempre que el cost del capital sigui inferior al rendiment de les inversions (rendibilitat econòmica). En cas contrari, l’increment d’aquest cost podria reduir els beneficis i per tant la rendibilitat.

La taula mostra un quadre resum de les ràtios de rendibilitat econòmica i financera:

| Rendibilitat econòmica (Re) |  |  |  | |

| Rendibilitat vendes | Rotació | |||

| Rendibilitat financera (Rf) |  |  | |  |

| Marge | Rotació | Palanquejament |