Estructura econòmica i financera de l'empresa

Tota empresa, com per exemple un petit restaurant, té un conjunt de béns i drets, el local, el mobiliari, els estris de cuina, la matèria primera per elaborar el menjar, una caixa registradora, diners en efectiu, etc., que formen la seva estructura econòmica.

Quan es va crear el restaurant, els seus propietaris probablement no disposaven de prou recursos per adquirir tots els elements necessaris per al seu bon funcionament i, en conseqüència, van haver de complementar el capital que van aportar amb, per exemple, un préstec hipotecari. Els diners aportats pels propietaris i el préstec hipotecari constituiran l’estructura financera de l’empresa.

Les necessitats de finançament i la inversió

Les organitzacions empresarials, per tal de poder desenvolupar la seva activitat econòmica, productiva i/o comercial, utilitzen diferents components classificats com a elements patrimonials. Alguns d’aquests elements s’utilitzen per portar a terme l’activitat pròpia de l’empresa, com la maquinària; d’altres són conseqüència de la seva activitat, com els productes acabats, i finalment hi ha els que fan referència a l’origen dels recursos que han permès obtenir tots els elements anteriors.

Amb els diners de què es disposa es pot decidir adquirir béns o serveis de consum immediat o fer una inversió, com per exemple l’adquisició d’accions amb l’esperança que, més endavant, reportaran un benefici superior. En aquest últim cas, a canvi d’uns possibles guanys futurs s’està renunciant a un consum immediat.

La inversió és l’adquisició dels béns i drets necessaris per a la consecució dels objectius empresarials. Aquesta adquisició suposa la renúncia a un consum immediat a canvi de l’esperança d’obtenir uns futurs guanys.

En sentit ampli, la inversió inclou la compra dels béns i drets de l’immobilitzat o actiu no corrent amb la intenció d’augmentar la seva rendibilitat i subsistència a llarg termini, com per exemple la maquinària, el mobiliari, les patents… També inclou els béns i drets de l’actiu circulant o actiu corrent necessàries per al seu funcionament quotidià, com les mercaderies, les matèries primeres, el finançament dels deutes dels clients…

Classificació de les inversions

Les inversions es poden classificar segons el bé en què es materialitzen, l’espai temporal que restaran a l’empresa i la relació amb altres inversions:

- Classificació segons el suport de la inversió:

- Les inversions físiques: suposen l’adquisició d’un actiu material o un bé físic, com la compra d’una màquina, un local, etc.

- Inversions immaterials: el suport de la inversió és un bé immaterial, una patent, etc.

- Inversions financeres: suposa l’adquisició d’un actiu financer, com la compra d’accions, obligacions, etc.

- Classificació segons el temps que durarà la inversió en l’empresa:

- Inversions a llarg termini o inversions en estructura: són inversions que romandran a l’empresa durant més d’un exercici econòmic (1 any) com, per exemple, un local, un element de transport, un ordinador…

- Inversions a curt termini o inversions en circulant: són inversions que romandran a l’empresa durant un període inferior a un any. Per exemple, matèries primeres, mercaderies, material d’oficina, etc.

- Classificació segons la finalitat de la inversió en l’empresa:

- Inversions de reposició o renovació que suposen el canvi d’un actiu vell per un de nou, com ara el canvi d’un ordinador.

- Inversions expansives la finalitat de les quals és augmentar la capacitat productiva i les vendes de l’empresa. Per exemple, la compra de més màquines, l’ampliació de la planta de fabricació, etc.

- Inversions estratègiques per adaptar l’empresa als canvis tecnològics i augmentar la seva competitivitat, la compra de nous programes informàtics…

- Inversions de modernització o innovació amb la intenció de millorar els productes existents o afavorir el llançament de nous productes. És a dir, millorar la producció i situació de l’empresa en el mercat.

- Classificació segons la relació de la inversió amb altres inversions:

- Inversions substitutives. El fet de fer una determinada inversió limita la realització d’una altra; per exemple, la inversió en una planta amb una determinada capacitat productiva limita el nombre de màquines que es poden utilitzar.

- Inversions complementàries. Quan una determinada inversió facilita la realització d’altres inversions, com l’ampliació de la planta productiva, que afavoreix l’augment en capital circulant (mercaderes, matèries primeres, etc.).

- Inversions independents. La realització d’una determinada inversió no afecta una altra, com quan es fa una compra especulativa d’accions.

Elements d'una inversió

En elaborar l’anàlisi d’una inversió és molt important conèixer les seves característiques i els cinc elements que hi intervenen:

- Subjecte inversor. És la persona o empresa que pren la decisió d’invertir.

- Objecte de la inversió. Són els béns o drets que formen part de la inversió.

- Pagament de la inversió. Es pot fer en diverses quotes o en una sola. En cas que es faci en diverses quotes, normalment hi haurà un pagament inicial en el moment de fer el contracte de compra i uns pagaments periòdics que completaran l’esmentat pagament inicial.

- Els ingressos són els cobraments presents i futurs que es preveu que proporcionarà la inversió. La majoria de les vegades no es pot saber amb una seguretat absoluta quins seran els rendiments de la inversió, però es fan estimacions que poden arribar a materialitzar-se o no.

- El temps o exercicis econòmics durant els quals la inversió serà operativa.

Elements d'una inversió

El Sr. Marc Llobarro (subjecte), propietari d’una peixateria, decideix comprar una furgoneta (objecte de la inversió) per anar a comprar el peix al mercat central i per poder subministrar les mercaderies als seus clients, principalment restaurants. La compra de la furgoneta contribuirà a obtenir ingressos durant diferents exercicis econòmics. De fet, el Sr. Llobarro estima que podrà utilitzar-la durant uns vuit anys (temps).

Per comprar la furgoneta farà el pagament de la inversió de la següent manera:

- Un 10% en el moment de rebre la furgoneta, pagament inicial.

- La resta mitjançant un préstec que amortitzarà en anualitats constants durant cinc anys, pagaments periòdics.

Factors que influeixen en la decisió de fer o no una inversió

La decisió de fer o no una inversió depèn fonamentalment de dos factors: els beneficis esperats i el risc.

Les empreses tenen com un dels seus objectius fonamentals proporcionar beneficis als seus propietaris. Per aquest motiu, una inversió es durà a terme quan els ingressos previstos siguin superiors a les despeses previstes.

En general, una inversió comporta un cost de manera immediata amb l’esperança d’uns ingressos que es produiran posteriorment. Es poden produir circumstàncies que canviïn les previsions, de manera que els ingressos siguin inferiors o els costos superiors als inicialment previstos, per la qual cosa tota inversió comporta el risc de no assolir els objectius plantejats.

La funció financera de l'empresa

El patrimoni d’una empresa està format per l’actiu i pel passiu. L’actiu està constituït pels factors dels quals disposa l’empresa per portar a terme la seva activitat, i el passiu és el conjunt de deutes, exigibles o no.

Un deute és exigible quan es té l’obligació de retornar-lo.

Podem definir l’actiu com el conjunt de béns i drets (deutes al seu favor) de l’empresa, i el passiu com el conjunt d’obligacions.

Els elements de l’actiu constitueixen les inversions de l’empresa, és l’anomenada estructura econòmica, mentre que els elements del passiu indiquen la procedència dels fons que han permès adquirir l’actiu. El passiu constitueix l’estructura financera.

Finançament

Les necessitats d’equipaments i inversions s’han d’adquirir, entre d’altres, a partir del capital aportat pels emprenedors, el capital, o per recursos aliens, com un préstec d’una entitat financera. Aquest conjunt de recursos rep el nom de finançament de l’empresa.

Per finançament d’una empresa s’entén l’obtenció dels recursos externs o interns necessaris per portar a terme les seves inversions i fer front a les seves despeses.

Funcions de la direcció financera d'una empresa

Els beneficis i la pervivència de l’empresa depenen en gran mesura d’una bona direcció financera.

Les principals funcions que la direcció financera d’una empresa ha de dur a terme són:

- Triar els projectes d’inversió més adequats.

- Establir quines són les necessitats financeres de l’empresa.

- Determinar les fonts on es poden obtenir els recursos financers.

- Temporalitzar adequadament les necessitats financeres per tal de mantenir l’equilibri financer.

- Estudiar quin és el cost dels mitjans financers emprats.

- Definir quina ha de ser la política, el repartiment, de dividends de l’empresa.

Classificació de les fonts de finançament

Les fonts de finançament es poden classificar segons el termini d’exigibilitat o devolució i segons el seu origen:

- Finançament propi de l’empresa:

- Origen intern o autofinançament:

- Reserves.

- Fons d’amortització.

- Fons de provisió.

- Benefici retingut de l’exercici.

- Origen extern a l’empresa:

- Capital social (socis de l’empresa).

- Subvencions de capital (administracions públiques).

- Finançament aliè a l’empresa:

- Llarg termini:

- Préstecs a llarg termini (entitats financeres).

- Emprèstits (mercat de valors o d’emissió primari).

- Creditors amb venciment a llarg termini.

- Altres modalitats: lísing, rènting.

- Curt termini:

- Préstecs a curt termini (entitats financeres).

- Pòlissa de crèdit (entitats financeres).

- Descobert en compte (entitats financeres).

- Creditors amb venciment a curt termini (proveïdors).

- Altres modalitats (descompte comercial i facturatge, factoring).

Finançament propi

El finançament propi està constituït per tots els recursos que resten a l’empresa de manera estable i que no hi ha l’obligació de retornar.

Són recursos no exigibles aportats per l’empresa i/o els socis i que formen part del seu patrimoni net. Pertanyen als propietaris de l’empresa i financen una part de l’estructura econòmica, bàsicament aquells elements patrimonials de l’actiu que romandran a l’empresa durant més d’un exercici econòmic (actiu fix), com per exemple el local, la maquinària, etc.

Finançament propi extern

La font financera més important d’aquest grup és el capital social, l’aportació dels socis a l’empresa que finança preferentment, en no ser exigible a curt termini, la part de l’estructura econòmica formada per l’actiu fix.

Un cop l’empresa ja està constituïda, la forma d’incrementar aquests recursos propis i externs és mitjançant la junta general d’accionistes, que tenen la possibilitat de prendre la decisió d’ampliar capital. Aquesta ampliació consisteix en la captació de fons, mitjançant l’emissió de noves accions que poden ser subscrites pels antics o per nous accionistes, amb la finalitat de ser destinats a nous projectes de l’empresa.

Finançament propi intern o autofinançament

Al final de cada exercici econòmic, les empreses calculen els seus resultats, que poden ser negatius, pèrdues, o positius, beneficis. En aquest segon cas, el propietari i/o els accionistes poden decidir destinar una part d’aquests beneficis a fer noves inversions, millorar la posició financera de l’empresa o mantenir la seva capacitat productiva.

L’autofinançament està constituït pels fons que genera l’empresa i no distribuïts entre els socis destinats a l’ampliació o al manteniment de la seva activitat.

Autofinançament de creixement o enriquiment

La finalitat de l’autofinançament de creixement és la realització de noves inversions i consegüentment l’ampliació de la capacitat de generar beneficis de l’empresa.

L’autofinançament de creixement fa referència a la part del resultat de l’exercici que no es distribueix entre els accionistes i que passa a formar part de les anomenades reserves de l’empresa.

Estatuts socials

És el document que recull els acords dels socis d’una societat on es regula el funcionament de la mateixa i es descriu la seva forma jurídica. Inclou, entre d’altres, el domicili social, l’activitat, els representants i totes les normatives que regiran la societat.

Existeixen diferents tipus de reserves, entre les quals podem destacar:

- Reserves legals: es diuen així perquè la Llei de societats anònimes en determina la quantitat per a aquests tipus d’empreses.

- Reserves estatutàries: són les que estan establertes pels estatuts propis de la societat.

- Reserves voluntàries: són les constituïdes lliurement per l’empresa.

Autofinançament de manteniment

L’autofinançament de manteniment té com a prioritat la continuïtat operativa de l’activitat de l’empresa.

L’autofinançament de manteniment està constituït per tots els recursos la destinació dels quals és el manteniment en el futur de la capacitat productiva de l’empresa.

Dins d’aquest apartat cal citar les següents fonts de finançament:

Fons amortització

Les amortitzacions estan formades per la depreciació de l’immobilitzat en el seu procés de producció. Aquesta pèrdua de valor, tot i no representar una sortida monetària instantània, s’ha de tenir present de cara a la reposició futura de l’element. Els fons d’amortització representen el valor estimat de la depreciació acumulada de l’immobilitzat.

- les amortitzacions

- les provisions

Les amortitzacions

Són fons que es doten per compensar la pèrdua de valor dels actius fixos. Els béns de l’immobilitzat, com les màquines, els ordinadors, les patents, etc., perden valor per diferents motius:

- L’ús que fa que pateixin desgast físic.

- El pas del temps, encara que no es faci el total d’hores de vida útil, pot fer malbé l’equipament.

- Per la seva obsolescència tècnica o per l’aparició de nous models tecnològicament més avançats. Un ordinador relativament nou pot perdre valor ràpidament si sorgeix al mercat un nou model a preus similars però amb unes prestacions més elevades i que desenvolupa més eficientment les seves funcions.

Quan s’acaba un exercici econòmic es calcula la pèrdua de valor que s’ha produït en els actius de l’empresa i s’incorpora al valor del producte com un cost més que es recuperarà en el moment que es cobri l’import de la venda o quan s’elimini de l’inventari de l’empresa per adquirir-ne un de nou.

A mida que va passant el temps, el fons d’amortització va augmentant en el valor que s’han depreciat els actius, i aquesta quantitat constarà com un element d’actiu, en negatiu, al costat dels elements patrimonials als quals fa referència. L’amortització no suposa una sortida monetària, ja que la seva funció és anar acumulant un fons que serveixi per finançar la reposició dels elements de l’immobilitzat depreciats.

Mentre arriba el moment de substituir l’immobilitzat, l’empresa inverteix aquests fons per tal que li reportin una rendibilitat superior a la que es rebria si estiguessin guardats a la caixa.

Les provisions

Les provisions són un fons que es reserva per cobrir insolvències i altres riscos. Les empreses poden tenir, al llarg de la seva vida, pèrdues inesperades que poden derivar d’impagats per part de clients, de la pèrdua de valor de valors immobiliaris (accions) o de les existències, d’indemnitzacions, etc. Per tal de poder fer front a les previsions d’aquestes pèrdues futures, les empreses destinen fons per cobrir-les.

Les provisions són una part del resultat de l’empresa que s’acumula creant un fons per fer front a certes pèrdues que encara no s’han produït o a la previsió de futures despeses.

Exemple del càlcul de l'amortització d'un element d'immobilitzat

Una empresa té una màquina amb valor d’adquisició de 4.000 u.m. (unitats monetàries). Aquesta maquinària té prevista una vida útil de 10 anys, durant els quals es depreciarà d’una manera constant, cada any la mateixa quantitat, i es tindrà la possibilitat de vendre-la al final de la seva vida útil per 200 u.m.

Calculeu:

- L’amortització anual o la quota d’amortització.

- El fons d’amortització o amortització acumulada al final del tercer any.

Solució

1. Càlcul de la quota d’amortització

- Preu d’adquisició = 4.000 u.m.

- Vida útil = 10 anys.

- Valor residual o valor al final de la seva vida útil = 200 u.m.

El valor total que perdrà la màquina serà la diferència entre el preu d’adquisició i el seu valor residual.

Valor total que perdrà la màquina = 4.000 u.m. – 200 u.m. = 3.800 u.m.

La pèrdua de valor anual o quota d’amortització està representada per la pèrdua total que tindrà la màquina a repartir entre els anys de vida útil.

Valor total que perdrà la màquina/vida útil = 3.800 u.m./10 anys = 380 u.m./any.

2. Càlcul del fons d’amortització o amortització acumulada al final del tercer any

Si l’amortització anual són 380 u.m./any, el fons d’amortització d’un determinat exercici es pot calcular com la quota d’amortització anual pel nombre d’anys.

Fons d’amortització al final del 3r any = 380/any x 3 anys = 1.140 u.m.

Avantatges i inconvenients del finançament propi

La utilització dels recursos financers propis poden resultar una eina eficient o no tan profitosa per a l’empresa, en funció de diverses circumstàncies.

Els avantatges són els següents:

En economia s’anomena cost d’oportunitat a allò a què s’ha de renunciar per aconseguir el que es vol.

- Proporcionen a l’empresa una major autonomia i estabilitat, perquè són fons que no s’han de retornar.

- Augmenten la capacitat d’endeutament de l’empresa, en representar fons no exigibles una part del finançament de l’actiu dels quals disposa, reduint part del risc que han d’assumir altres prestataris.

- No s’ha de pagar un cost explícit, però tenen un cost d’oportunitat equivalent a la retribució perduda per la possible destinació que es pogués donar a aquests recursos.

- Tenen un efecte fiscal positiu, perquè per exemple les amortitzacions constitueixen una despesa que redueix els beneficis i consegüentment la quantia que cal pagar per l’impost sobre societats.

- Moltes empreses, sobretot petites i mitjanes, tenen dificultats per obtenir finançament extern, per la qual cosa l’autofinançament constitueix sovint la principal font de recursos.

- Estimulen la inversió, ja que els beneficis no repartits als socis s’invertiran en l’empresa, mentre que els beneficis repartits poden anar al consum immediat.

I els inconvenients són:

- Són els recursos amb més risc, perquè en cas de fallida els socis són els últims a rebre la part corresponent a la liquidació.

- L’autofinançament suposa una disminució dels beneficis que es reparteixen entre els accionistes, fet que pot representar repercussions negatives sobre la imatge de l’empresa i sobre l’opinió que en tenen els seus propietaris, ja que a curt termini podria disminuir la seva valoració en mercats secundaris com la borsa perquè no hi ha rendibilitat directa de l’accionista.

- El fet que l’empresa no hagi de pagar un preu explícit pels recursos obtinguts de l’autofinançament pot afavorir que es duguin a terme inversions poc rendibles si no es considera adequadament el cost d’oportunitat de l’autofinançament.

El finançament aliè

Quan les empreses han de fer una inversió necessiten recursos, i normalment no en tenen prou en propietat per tal d’autofinançar-se. En aquest cas caldrà obtenir-los d’entitats alienes a l’empresa, com els bancs o altres institucions financeres.

El finançament aliè és aquell que les empreses obtenen de tercers de manera temporal i que per tant s’ha de retornar.

En funció del termini per retornar-los, els recursos prestats per tercers es poden dividir en finançament aliè a llarg termini i finançament aliè a curt termini.

Un altre criteri de classificació té en compte les característiques dels prestadors dels diners i diferencia bàsicament entre:

- Les entitats financeres de dipòsit, bancs, caixes…

- Els mercats financers, com la borsa de valors.

- Els creditors a través de les condicions de pagament o proveïdors.

- Altres entitats financeres de lísing, rènting i facturatge.

Finançament aliè a llarg termini

Quan una empresa ha d’adquirir algun element de la seva estructura econòmica amb previsió que estigui present en la mateixa durant molt de temps i requereixi d’un recurs financer extern o aliè ha d’utilitzar una font de finançament en què el termini de devolució sigui a llarg termini. Si una empresa finança amb un préstec a llarg termini la compra d’un local, aquest produirà rendiments durant un llarg període que li facilitarà la devolució del préstec que ha finançat l’adquisició.

El finançament aliè a llarg termini comprèn els recursos financers dels quals l’empresa disposa durant més d’un exercici econòmic i que ha d’anar retornant amb els interessos corresponents.

Dins d’aquest apartat es troben les següents fonts financeres:

- préstecs a llarg termini

- emprèstits

- lísing

- rènting

Préstecs a llarg termini

Les empreses demanen préstecs a les institucions de crèdit, bancs, caixes d’estalvi, financeres, etc., per poder finançar-se. Un cop aprovat el préstec es pot disposar dels diners de manera immediata, i posteriorment s’hauran de retornar amb els interessos corresponents segons les condicions establertes.

Un préstec és un contracte pel qual una persona física o jurídica, prestatari, rep d’una altra, prestador, una determinada quantitat de diners amb la condició de retornar-la en el temps i en els terminis acordats pagant els interessos sobre el deute pendent segons la forma pactada.

Emprèstits

Hi ha vegades en què el volum de recursos financers que cal obtenir és tan elevat que resulta difícil trobar entitats que estiguin disposades a facilitar la quantitat necessària, i en altres ocasions pot succeir que les condicions dels préstecs que ofereixen aquestes entitats financeres no siguin acceptables per a l’empresa. En aquest cas és interessant acudir a un emprèstit.

Si una empresa ha de construir una autopista necessitarà una gran quantitat de recursos que un únic banc no podrà prestar. L’empresa podrà demanar un crèdit sindicat en què diverses entitats financeres concedeixen el préstec, o es pot optar per fraccionar la totalitat dels recursos que es necessiten en títols de nominal més reduït que es podran col·locar més fàcilment entre els estalviadors privats.

El deute total que es reparteix en títols rep la denominació d’emprèstit, mentre que cadascun dels títols que representen les parts alíquotes en què es divideix és una obligació.

Part alíquota és la quantitat continguda en una altra un nombre exacte de vegades. 3 és una part alíquota de 12.

Els compradors de les obligacions presten a l’empresa un import igual al valor lliurat per les obligacions, valor que indica el títol corresponent al valor nominal i, per tant, tenen dret a percebre la devolució del principal més un interès prefixat en les condicions i els terminis previstos en l’emissió d’aquests títols. D’aquesta manera es distribueix el risc del prestataris.

Lísing

És un contracte per mitjà del qual una empresa adquireix un bé de l’immobilitzat material al seu nom i el lloga a una empresa que en farà ús a canvi d’unes quotes que ha de pagar periòdicament i oferint una opció de compra per un valor residual.

El lísing forma part de l’exigible a llarg termini. Les seves característiques més importants són les següents:

El valor residual és el valor que es considera que tindrà un actiu al final de la seva vida útil.

- És un contracte d’arrendament amb opció de compra.

- Hi intervenen tres figures: la societat del lísing, arrendador, que posa a disposició del seu client el bé que desitja; l’usuari del bé, l’arrendatari, que es compromet a pagar el lloguer, i el proveïdor del bé, el fabricant o distribuïdor, que facilita el bé a la societat de lísing.

- El lísing suposa una font de finançament perquè permet disposar d’un bé sense haver de comprar, malgrat que es crea l’obligació de pagar les corresponents quotes d’arrendament.

- La durada del contracte depèn del tipus de bé. En els béns com la maquinària, les instal·lacions, etc., acostumen ser d’entre dos i sis anys, però si és tracta de béns immobles com edificis, locals, etc., la seva durada acostuma a ser superior als deu anys.

- L’operació és irrevocable per a l’arrendatari, ja que només es pot cancel·lar per la compra del bé o per la finalització del contracte.

- L’empresa de lísing no es fa càrrec del manteniment ni de les reparacions.

- En finalitzar el contracte, l’empresa arrendatària pot exercir o no el dret de compra pel valor residual.

Els seus avantatges són:

- És com una assegurança contra el risc d’obsolescència dels elements més tecnològics.

- És més fàcil d’obtenir que un crèdit, perquè en el lísing el propi bé serveix com a garantia.

- Permet finançar el 100% de la inversió i no cal buscar altres recursos financers; per tant, es pot gaudir de major liquiditat que si el bé es comprés amb recursos propis.

- Són contractes molt flexibles i adaptables a les necessitats dels usuaris.

- El seu règim fiscal ens permet deduir les quotes d’arrendament.

I els inconvenients són:

- El bé no és propietat de l’empresa, per la qual cosa no pot figurar en l’actiu de la mateixa.

- Suposa un cost més elevat que altres operacions creditícies.

- Se suporta una càrrega financera que no es donaria si s’adquirís al comptat.

- El caràcter irrevocable del contracte de lísing financer fa que la resolució del contracte per causes imputables a l’arrendatari pugui portar greus conseqüències a mode d’indemnitzacions.

Rènting

El rènting no és pròpiament una font de finançament, però sí una alternativa entre comprar o llogar un bé de l’actiu fix.

El rènting és un contracte de lloguer o arrendament no financer mitjançant el qual una part (arrendador) s’obliga a cedir a una altra (arrendatari) l’ús d’un bé objecte del contracte per un temps determinat i un preu concret.

Característiques del contracte:

- Es paga una quota fixa mensual.

- La quota incorpora la reparació i el manteniment dels béns.

- Normalment no existeix opció de compra.

- Abans de finalitzar el contracte, l’arrendador i l’arrendatari acorden la renovació o no de l’operació. Si no hi ha renovació el bé es retorna a l’arrendador, que podrà vendre’l o tornar-lo a llogar.

Els seus avantatges són:

- No cal buscar recursos financers per realitzar la inversió i, per tant, no augmenta el nivell d’endeutament de l’empresa.

- El lloguer és una despesa fiscalment deduïble.

- Permet adaptar-se millor a l’evolució tecnològica dels mercats.

- La major part de les vegades, el contracte pot ser cancel·lat anticipadament.

I els inconvenients són:

- El bé no és propietat de l’empresa i, per tant, no s’incorpora al seu actiu.

- Té un cost molt elevat.

Finançament aliè a curt termini

El finançament aliè comprèn tots els recursos financers dels quals l’empresa disposa durant menys d’un exercici econòmic. Les principals fonts són:

- préstecs a curt termini

- descobert en compte

- compte de crèdit o pòlissa de crèdit

- crèdit comercial

- descompte d’efectes

- facturatge (factoring)

- fonts espontànies de finançament

Préstecs a curt termini

La diferència entre els préstecs a curt termini i els de llarg termini és que, en el primer cas, els fons prestats s’han de retornar abans d’un any, i en el segon cas la devolució s’ha d’efectuar a més termini.

Descobert en compte

En algun moment les empreses poden tenir problemes de tresoreria i necessitar més diners dels que disposen en el seu compte corrent. En aquests casos, les esmentades empreses poden arribar a un acord amb les entitats financeres que consisteix en la possibilitat de disposar d’una quantitat de fons que ultrapassen les seves disponibilitats líquides.

El descobert en compte consisteix en la utilització d’un compte corrent bancari per un import superior al saldo disponible. S’han de pagar interessos per la part que sobrepassa el saldo.

L’avantatge d’aquesta forma de finançament és que la disposició del diner s’aconsegueix de manera immediata sense la formalització d’un contracte específic, com en el cas dels préstecs. El principal inconvenient d’aquest crèdit bancari és que els interessos a pagar són més alts que un préstec.

Compte de crèdit o pòlissa de crèdit

Una pòlissa de crèdit oferida per una entitat financera posa a disposició d’una persona física o jurídica un compte corrent del qual pot anar disposant de diners a mida que ho consideri oportú fins a un límit i un venciment prefixat a la pòlissa.

La pòlissa de crèdit és sol·licitada normalment per fer front a possibles necessitats futures de liquiditat, i l’empresa no sap exactament quina quantitat requerirà. A diferència d’aquestes, els préstecs acorden la quantitat total i la data concreta en què es rebran els fons, moment a partir del qual l’empresa ha de retornar el principal del préstec i els interessos per la totalitat de la quantitat demanada.

Les principals despeses associades a les pòlisses de crèdit són:

- La mateixa pòlissa.

- Comissió d’obertura.

- Corretatge del corredor de comerç.

- Interessos només per la part disposada.

- Comissió per la part no disposada.

Crèdit comercial

Habitualment, les empreses no paguen al comptat les primeres matèries o mercaderies que els subministren els seus proveïdors. Aquest ajornament del pagament instrumentalitzat, molt sovint amb l’acceptació d’efectes comercials a diferents terminis fins a 60 dies, equivalen a l’obtenció d’un crèdit concedit pels proveïdors pel temps que dura l’ajornament.

El crèdit comercial és un finançament automàtic que aconsegueix l’empresa quan deixa a deure les compres que fa als seus proveïdors.

Si el proveïdor no imposa un recàrrec per aplaçament ni fa un descompte per pagar al comptat, aquest finançament serà gratuït. En cas que s’apliqui un recàrrec, el cost seria aquesta quantitat, i si el proveïdor ofereix un descompte per pagament avançat, aquest crèdit tindria un cost, cost d’oportunitat, si es tria l’opció de l’ajornament i no s’aprofita el descompte.

Descompte d'efectes

Moltes empreses, en la seva estratègia comercial, ofereixen el pagament a terminis als seus clients. Aquesta política pot representar moments de tensió de tresoreria per falta de liquiditat que provoca que en comptes d’esperar que arribi el venciment de les lletres, els rebuts, etc., s’esculli l’opció que ofereixen els bancs d’avançar els diners mitjançant el descompte d’efectes. En descomptar els efectes, aquests queden en poder del banc, que abonarà a l’empresa el seu import un cop deduïda la comissió que cobra l’entitat financera més els interessos pels dies que falten per al seu venciment.

El descompte d’efectes consisteix a avançar, per part d’una entitat financera, l’import del crèdit concedit per l’empresa als seus clients a canvi de la comissió i els interessos corresponents.

És una font de finançament perquè suposa una entrada de diners abans que es compleixi el termini de venciment pactat amb els seus clients. Per fer-ho possible, l’empresa lliura a l’entitat bancària els documents acreditatius del crèdit, els rebuts, les lletres i els pagarés, que aquesta descomptarà.

Facturatge ('factoring')

El facturatge consisteix en el fet que una empresa especialitzada, anomenada factor, s’encarrega de cobrar els drets de cobrament d’altres empreses. Les empreses que disposen de lletres de canvi o de factures pendents de cobrament i necessitin liquiditat poden vendre aquests documents abans del seu venciment a la societat factor per tal que aquesta s’encarregui de la gestió i/o del seu cobrament.

El facturatge és un tipus de contracte pel qual una empresa cedeix a una altra, anomenada societat factor, el cobrament de les seves factures.

Estalvia costos de funcionament perquè evita les tasques administratives de cobrament dels deutes i facilita de manera immediata uns recursos financers que d’una altra manera no s’obtindrien fins al cap d’un període posterior. Entre els serveis prestats per l’empresa factor existeix també l’opció d’eliminar el risc d’impagament, assumit per aquesta última.

El cost és elevat, en funció dels serveis contractats, en què l’empresa factor compra les factures per un valor inferior al seu nominal per tal de cobrir-se del risc d’impagament i suportar el cost de l’ajornament dels pagaments, a més d’obtenir el seu marge de benefici. Aquests costos estan representats per les comissions i els interessos aplicats.

Fonts espontànies de finançament

Són deutes que l’empresa va generant però que no es materialitzen per operativa fins a una data concreta. Un cas molt clar d’aquest tipus de finançament són els deutes amb la Hisenda Pública pel pagament d’impostos com el de societats, que teòricament s’haurien d’anar pagant en el moment que es van obtenint però el pagament del qual es demora fins a la data límit de presentació. En aquest cas, les empreses disposen durant aproximadament 3 o 6 mesos d’uns recursos que haurien d’haver pagat molt abans. És, per tant, una font de finançament espontània i d’un cost nul que no necessita de negociació prèvia.

Avantatges i inconvenients del finançament aliè

La utilització dels fons aliens a l’empresa tenen uns avantatges i uns inconvenients que s’han de tenir presents a l’hora d’utilitzar-los.

Finançament espontani

Les nòmines dels treballadors de l’empresa representen una font de finançament espontània, ja que el fruit del treball dels empleats és diari però el pagament es realitza a final de mes.

Els principals avantatges són:

- Segons les condicions del mercat financer, com els moments en què el preu del diner és baix, és més barat que el finançament propi.

- Les despeses, les comissions i els interessos derivats del finançament aliè són fiscalment deduïbles.

- És més flexible que el finançament propi, ja que es pot incrementar i disminuir amb més facilitat.

Com a inconvenients més habituals trobem:

- Un endeutament elevat i concentrat en pocs creditors pot reduir la capacitat de decisió de l’empresa.

- Exigeix un flux financer suficient per a la seva devolució.

El patrimoni empresarial

El concepte de patrimoni, referit al d’una persona, una fundació o una empresa, sovint s’associa a riquesa. És a dir, s’acostuma a entendre que un major volum del patrimoni significa una major riquesa, però en realitat el patrimoni inclou no només allò que té un caràcter positiu, sinó també tot allò que té un aspecte més negatiu econòmicament. Una empresa pot tenir molts béns i drets, part positiva del patrimoni, però tenir alhora moltes obligacions exigibles, part negativa del patrimoni.

El patrimoni empresarial és el conjunt de béns, drets i obligacions en un moment determinat.

Les característiques d’aquests elements són:

En comptabilitat, el conjunt de béns i drets s’anomena actiu i les obligacions o deutes amb tercers, passiu.

- Béns: elements físics i tangibles propietat de l’empresa, com la maquinària, el mobiliari, etc.

- Drets: quantitats de diners pendents de cobrament per part de l’empresa, com ara deutes dels clients, administracions públiques…

- Obligacions: conjunt de deutes exigibles que s’han de pagar per part de l’empresa, com ara deutes als proveïdors, deutes a entitats financeres…

Exemple d'elements patrimonials d'una empresa

L’empresa TAULA, SA té com a activitat principal la producció de mobles. El dia 30 de maig de 20XX, la seva situació patrimonial era la següent:

- Dos camions de repartiment.

- Devia diners a FUSTES ROURE, SA.

- Nau industrial on desenvolupa la seva activitat, de la seva propietat.

- Maquinària pròpia.

- Compte corrent al Banc de Sabadell.

- Al seu magatzem hi guarda mobles ja fabricats.

- Deu un préstec a retornar en dos anys a l’entitat BBVA.

- El seu client, la botiga LA CÒMODA, li deu diners pel subministrament d’unes tauletes de nit.

Els elements patrimonials de TAULA, SA es poden classificar segons la taula.

| ACTIU | PASSIU | |

|---|---|---|

| Béns | Drets | Obligacions |

| Dos camions | Crèdit concedit a LA CÒMODA | Deute a FUSTES ROURE |

| Nau industrial | Deute per un préstec del BBVA | |

| Maquinària | ||

| Diners al Banc de Sabadell | ||

| Mobles fabricats en el magatzem | ||

Estats comptables i financers

Els estats comptables i financers són els documents que ha de preparar l’empresa en acabar l’exercici comptable, la finalitat dels quals és donar a conèixer la situació financera i els resultats econòmics conseqüència de la seva activitat.

La informació presentada als estats comptables interessa a diferents agents relacionats amb l’empresa:

- Administradors. No necessàriament han de ser els propietaris de l’empresa. Han de prendre decisions sobre les polítiques que s’han de dur a terme.

- Propietaris. Per tal de conèixer la rendibilitat de les seves inversions.

- Creditors. Per conèixer la liquiditat de l’empresa i la garantia de cobrament de la cessió dels seus diners.

- Administració pública. Necessària per comprovar si s’han liquidat correctament els impostos.

Patrimoni net o net patrimonial

El patrimoni net és la diferència entre la part positiva del patrimoni, els béns i drets, i la part negativa, les obligacions, i constitueix la valoració monetària que pertany als propietaris.

El patrimoni net (aportacions dels socis o capital, reserves, beneficis no distribuïts, resultat de l’exercici, etc.) representa la valoració neta de l’empresa.

Si a l’expressió anterior substituïm béns + drets per actiu i obligacions per passiu s’obté l’equació fonamental del patrimoni:

D’aquesta nova expressió es pot deduir que:

Aquesta equació reflecteix, per una part, l’estructura econòmica de l’empresa, és a dir, l’estructura de les inversions o aplicacions dels fons, actiu, i per una altra, l’estructura financera, l’origen dels fons, passiu, mitjançant els quals es financen les inversions de l’actiu.

Exemple del càlcul del patrimoni net de , SA

Els elements patrimonials de TAULA, SA tenen la següent valoració:

- Els dos camions de repartiment: 13.000 u.m.

- Deute amb FUSTES ROURE, SA: 3.000 u.m.

- Nau industrial on desenvolupa la seva activitat, de la seva propietat: 8.000 u.m.

- Maquinària: 7.000 u.m.

- Compte corrent al Banc de Sabadell: 500 u.m.

- Mobles ja fabricats al magatzem: 650 u.m.

- Préstec a dos anys amb el BBVA: 6.300 u.m.

- Deute de la botiga LA CÒMODA per les tauletes de nit: 850 u.m.

Calculeu el patrimoni net d’aquesta empresa (vegeu la taula).

| Actiu = béns + drets | Passiu = obligacions | ||

|---|---|---|---|

| Dos camions | 13.000 | Deute préstec a dos anys | 6.300 |

| Nau industrial | 8.000 | Deute amb FUSTES ROURE | 3.000 |

| Maquinària | 7.000 | ||

| Mobles al magatzem | 650 | ||

| Crèdit a mobles LA CÒMODA | 850 | ||

| Saldo en compte corrent | 500 | ||

| Total actiu = | 30.000 | Total passiu = | 9.300 |

El càlcul del patrimoni net de TAULA, SA ascendeix a:

Es pot comprovar que els dos costats de la igualtat coincideixen en la suma, d’on s’extreu que l’origen dels fons, passiu, ha de coincidir amb la seva aplicació, actiu.

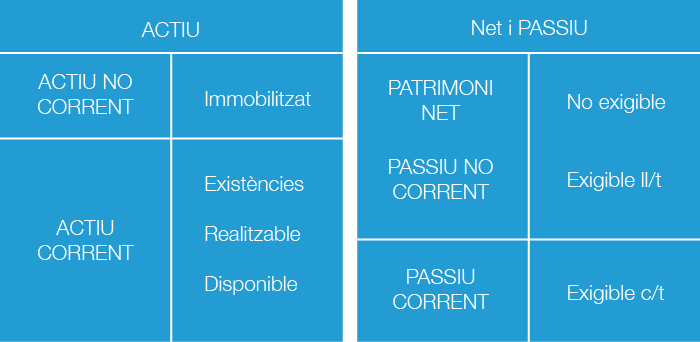

Les masses patrimonials

Les empreses estan formades per diferents elements que formen el seu patrimoni, i que es poden ordenar en funció d’algunes característiques que els fan homogenis.

Les masses patrimonials són agrupacions d’elements patrimonials que tenen unes característiques comunes. L’actiu i el passiu són en si mateixos masses patrimonials, perquè el primer engloba béns i drets i el segon, obligacions.

Classificació de les masses patrimonials d'actiu i de passiu

L’actiu s’ordena segons la major o menor disponibilitat o liquiditat, de menys a més, i segons el major o menor temps de permanència a l’empresa , de més a menys. És més difícil vendre un local que una mercaderia; per tant, té menys liquiditat el local i, a més, previsiblement aquest romandrà més temps a la companyia. En ordenar l’actiu, el local anirà en una posició anterior, perquè és menys líquid i romandrà més temps a l’empresa.

La disponibilitat, liquiditat, és la facilitat amb la qual un actiu es pot convertir en efectiu.

Per la seva banda, el passiu s’ordena segons la major o menor exigibilitat, de menys a més, i segons el major o menor temps de permanència a l’empresa, de més a menys. Normalment s’haurà de pagar més tard un préstec hipotecari que un deute als proveïdors; per tant, en ordenar el passiu, el préstec hipotecari anirà en un lloc anterior al deute als proveïdors.

Un deute té un grau d’exigibilitat més gran que un altre quan s’ha de pagar abans.

Masses patrimonials d'actiu

Les masses patrimonials d’actiu ordenades per grau de liquiditat i permanència són:

- Actiu no corrent. Format pels béns i drets que romandran a l’empresa durant més d’un exercici econòmic (1 any).

- Immobilitzat intangible o immaterial. Actius no monetaris sense aparença física susceptibles de valoració econòmica (amortització acumulada d’elements de l’immobilitzat immaterial, aplicacions informàtiques, concessions administratives, drets de traspàs, investigació i desenvolupament, propietat industrial…).

- Immobilitzat material. Actius tangibles i físics, propietat de l’empresa, destinats a la seva activitat productiva durant una sèrie de períodes (amortització acumulada, construccions, valor d’edificis i construccions en general, equips per a processament d’informació, elements de transport, maquinària, mobiliari, terrenys i béns naturals, utillatge…).

- Inversions immobiliàries. Actius no corrents que siguin immobles i que es posseeixin per obtenir rendes i/o plusvàlues.

- Inversions financeres. Inversions permanents de caire financer (imposicions a llarg termini, crèdits a llarg termini…).

- Actiu corrent. Conté els béns i drets que, en principi, no estan destinats a romandre a l’empresa durant més d’un exercici econòmic (1 any).

- Existències. Materials o béns que són objecte de l’activitat típica de l’empresa. Després d’un temps, previsiblement menys d’un any, i mitjançant la seva venda, es converteixen en líquid, en diners en efectiu (existències comercials o mercaderies, matèries primeres, productes acabats…).

- Realitzable financer. Crèdits o drets a curt termini a favor de l’empresa per operacions ja consumades (clients, deutors, Hisenda Pública i altres organismes deutors, etc.).

- Disponible. Elements líquids o diners dels quals l’empresa pot disposar de manera immediata (dipòsits en bancs i institucions de crèdit, diners a la caixa…).

Masses patrimonials de net i de passiu

Les masses patrimonials del net i del passiu ordenades per grau d’exigibilitat i de permanència són:

- Net patrimonial. Recursos propietat de l’empresa (aportacions dels socis o capital, resultat de l’exercici, reserves…).

- Passiu no corrent. Deutes que té l’empresa i que ha de retornar a llarg termini (deutes a llarg termini amb entitats de crèdit, proveïdors d’immobilitzat a llarg termini…).

- Passiu corrent. Deutes que té l’empresa i que ha de retornar a curt termini (deutes a curt termini, creditors per prestació de serveis, deutes a curt termini amb entitats de crèdit, Hisenda Pública creditora per conceptes fiscals i altres organismes creditors, proveïdors, proveïdors d’immobilitzat a curt termini…).

Balanç de situació

L’estructura econòmica d’una empresa és el seu actiu, és a dir, els béns i drets del seu patrimoni, mentre que l’estructura financera d’una empresa està formada pel seu net i pel seu passiu, és a dir, els recursos generats per la mateixa empresa i les seves obligacions de pagament. Totes les empreses necessiten en un moment o un altre saber quina és la seva situació econòmica i financera. Un dels instruments que utilitzem per fer aquesta anàlisi és el balanç de situació.

El balanç és una foto fixa de la situació de l’empresa, el patrimoni, en un moment concret. És l’estat comptable que ens permetrà estudiar tant la seva estructura econòmica com financera.

El balanç és un element d’informació que totes les empreses tenen en comú, i pot servir per fer l’anàlisi de comparatives entre empreses del mateix sector d’activitat econòmica. Les empreses poden comparar balanços corresponents a diferents períodes i treure conclusions entorn de la seva evolució patrimonial.

Dinamisme de la situació econòmica i financera

Una gran empresa pot fer centenars d’operacions cada dia (compra, ven, paga factures, etc.). La seva situació financera i econòmica està canviant constantment, i el balanç només podrà reflectir en quina situació està l’empresa en un moment concret; per exemple, el 31 de desembre de qualsevol any. El dia 1 o 2 de gener la situació ja serà diferent, i fins i tot anirà variant al llarg del dia 31 de desembre. La situació de l’empresa és com una pel·lícula que té milers de fotogrames, i el balanç és un d’aquests.

El Pla General de Comptabilitat (PGC), que conté el conjunt de normes que totes les empreses espanyoles han d’utilitzar per elaborar la seva comptabilitat, indica que en el balanç de situació han de constar, a més de les dades comptables de l’exercici econòmic que es tanca (EXER. N), les dades de l’exercici econòmic anterior (EXER. N –1). Això ens permet comparar les dades de dos anys consecutius.

Als annexos de la unitat trobareu el Pla General de Comptabilitat de les petites i mitjanes empreses aprovat al Reial decret 1515/2007, de 16 de novembre.

Hi ha dos models de balanç, el normal i el abreujat. El model normal és obligatori per a les societats anònimes i altres tipus de societats. En determinats casos reconeguts per la normativa es pot optar pel model abreujat, com el de la taula.

| ACTIU | PATRIMONI NET I PASSIU |

|---|---|

| ACTIU NO CORRENT | PATRIMONI NET |

| Capital | |

| Immobilitzat intangible | Capital social |

| Investigació i desenvolupament | Reserves |

| Concessions administratives | (*) Resultat de l’exercici |

| Propietat industrial | |

| Drets de traspàs | PASSIU NO CORRENT |

| Aplicacions informàtiques | Proveïdors d’immobilitzat a llarg termini |

| Deutes a llarg termini amb ent. de crèdit | |

| Immobilitzat material | |

| Terrenys i béns naturals | PASSIU CORRENT |

| Construccions | Proveïdors |

| instal·lacions tècniques | Creditors per prestacions de serveis |

| Maquinària | Proveïdors d’immobilitzat a curt termini |

| Utillatge | Deutes a curt termini amb entitats de crèdit |

| Mobiliari | Hisenda Pública creditora per conceptes fiscals |

| Equips per a processos d’informació | Organismes de la Seguretat Social, creditors |

| Altre immobilitzat material | |

| Inversions immobiliàries | |

| Inversions financeres a llarg termini | |

| ACTIU CORRENT | |

| Existències | |

| Comercials | |

| Matèries primeres | |

| Productes en curs | |

| Productes acabats | |

| Realitzable | |

| Clients | |

| Deutors | |

| Hisenda Pública, deutora per diferents conceptes | |

| Organismes de la Seguretat Social, deutors | |

| Disponible | |

| Bancs i institucions de crèdit | |

| Caixa | |

| TOTAL ACTIU | TOTAL PASSIU |

Exemple de balanç de situació

TAULA, SA, després d’11 anys d’activitat, presenta el 31 de desembre de 20XX els següents elements patrimonials valorats en unitats monetàries (vegeu la taula).

| Elements patrimonials | u.m. |

|---|---|

| Productes acabats | 250.000 |

| Reserves | 2.200.000 |

| Deutes a llarg termini amb entitats de crèdit. | 6.070.000 |

| Propietat industrial | 3.500.000 |

| Proveïdors | 900.000 |

| Aplicacions informàtiques | 220.000 |

| Clients | 700.000 |

| Banc i institucions de crèdit | 2.000.000 |

| Resultat de l’exercici | 3.250.000 |

| Elements de transport | 2.000.000 |

| Matèries primeres | 100.000 |

| Deutes a curt termini | 2.000.000 |

| Construccions | 1.800.000 |

| Maquinària | 8.000.000 |

| Proveïdors d’immobilitzat a llarg termini | 4.000.000 |

| Caixa | 250.000 |

| Inversions financeres a llarg termini | 5.000.000 |

| Capital social | 5.400.000 |

El balanç de situació de TAULA, SA serà el de la taula.

| ACTIU | PATRIMONI NET I PASSIU | ||

|---|---|---|---|

| ACTIU NO CORRENT | 20.520.000 | PATRIMONI NET | 10.850.000 |

| Immobilitzat intangible | 3.720.000 | Capital social | 5.400.000 |

| Propietat industrial | 3.500.000 | Reserves | 2.200.000 |

| Aplicacions informàtiques | 220.000 | Resultat de l’exercici | 3.250.000 |

| Immobilitzat material | 11.800.000 | ||

| Construccions | 1.800.000 | PASSIU NO CORRENT | 10.070.000 |

| Maquinària | 8.000.000 | Deutes a llarg termini amb entitats de crèdit | 6.070.000 |

| Elements de transport | 2.000.000 | Prov. d’immobilitzat a llarg termini | 4.000.000 |

| Inversions financeres a llarg termini | 5.000.000 | ||

| ACTIU CORRENT | 3.300.000 | PASSIU CORRENT | 2.900.000 |

| Existències | 350.000 | Proveïdors | 900.000 |

| Matèries primeres | 100.000 | Deutes a curt amb entitats de crèdit | 2.000.000 |

| Productes acabats | 250.000 | ||

| Realitzable | 700.000 | ||

| Clients | 700.000 | ||

| Disponible | 2.250.000 | ||

| Bancs i inst. de crèdit | 2.000.000 | ||

| Caixa | 250.000 | ||

| TOTAL ACTIU | 23.820.000 | TOTAL PASSIU I NET | 23.820.000 |

El balanç en percentatges i representació gràfica

Per tal d’estudiar la composició del balanç i la seva evolució al llarg del temps, i així poder comparar amb el d’altres empreses, és molt útil representar-lo gràficament com s’indica en la figura.

Per tal que la gràfica representi d’una manera fidel al balanç és necessari expressar les xifres de cada massa en forma de percentatges sobre el total de l’actiu o del passiu. D’aquesta manera, cada massa patrimonial ocuparà en el rectangle corresponent una proporció de superfície igual al percentatge que aquella massa té sobre el total de l’actiu o del passiu.

Compte de pèrdues i guanys

Com a mínim un cop a l’any, totes les empreses han de determinar el resultat de l’exercici per saber si han obtingut beneficis o pèrdues. Com és obvi, aquesta dada interessa a diversos col·lectius relacionats amb l’empresa, com ara els seus treballadors, la Hisenda Pública, els proveïdors, etc., però sobretot interessa als propietaris. Saber el resultat obtingut permetrà, amb altres dades, determinar quins tipus de polítiques de costos i vendes caldrà aplicar.

Per determinar correctament el resultat de l’empresa cal diferenciar, per una banda, els conceptes de cobrament i ingrés, i per l’altra, la despesa del pagament.

Un cobrament fa referència al flux de tresoreria, entrada de diners, que percep l’empresa a canvi del bé o servei venut, i es recull en el compte de tresoreria. L’ingrés, en canvi, es defineix com la valoració dels serveis prestats o els béns lliurats a tercers en el desenvolupament de les activitats típiques i pels quals l’empresa rep una contraprestació o neix el dret a rebre l’esmentada contraprestació. Els ingressos es recullen en el compte de resultats. Els ingressos són conseqüència de l’activitat habitual de l’empresa, com les vendes de mercaderies, els ingressos per prestacions de serveis o els ingressos per comissions.

Exemple de la diferència entre ingrés i cobrament

L’empresa CARRO, SA, empresa de compravenda de cotxes, porta a terme el dia 3 de febrer la venda d’un cotxe per 40.000 euros. El client, d’acord amb les condicions pactades amb CARRO, SA, no pagarà fins al 3 d’abril del mateix any.

El dia 3 de febrer es produeix l’ingrés de 40.000 euros, però fins al dia 3 d’abril no es produirà el cobrament dels diners.

Pagament és el flux de tresoreria que satisfà el deute al proveïdor o creditor fent referència a la sortida de diners de l’empresa a canvi del bé o servei adquirit. En canvi, el concepte de despesa es relaciona amb la valoració d’un consum de béns i/o serveis per part de l’empresa. La despesa es recull en el compte de resultats i el pagament, en el compte de tresoreria.

Les dates d’ingrés i cobrament no tenen per què coincidir en el temps. Ingrés no és sinònim de cobrament.

Exemple de la diferència entre despesa i pagament

L’empresa de jardineria FLOR, SA fa el dia 7 de juny una compra de plantes ornamentals per un valor de 10.000 euros. L’empresa ha acordat amb el seu proveïdor no fer el pagament de la factura fins al 7 de setembre del mateix any.

El dia 7 de juny es produeix la despesa de 10.000 euros, mentre que el dia 7 de setembre hauria de tenir lloc el pagament.

Determinació del resultat de l’exercici i el compte de resultats

El resultat de l’empresa es representa a partir del compte de resultats i es calcula fent la diferència entre els ingressos d’un període de temps i les despeses del mateix període.

El resultat de l’exercici és el benefici o la pèrdua que ha obtingut una empresa en un període de temps determinat.

El resultat de l’exercici pot presentar les següents situacions:

BAI és l’abreviatura de beneficis abans d’impostos.

Impost de societats

Les empreses, en funció del benefici obtingut, han de pagar a Hisenda l’impost corresponent, l’impost sobre beneficis o de societats. Aquest impost és un percentatge sobre els beneficis, que segons el tipus de societat oscil·la entre el 20 i el 30%, tot i que en algunes ocasions el tipus efectiu pel qual finalment s’arriba a tributar pot ser fins i tot inferior a aquestes quantitats, en funció de les exempcions que s’hi puguin aplicar. En cas que el resultat representés pèrdues per a la societat, la quota a pagar serà zero, però aquestes es podran compensar seguint la normativa en vigor en els pròxims exercicis.

En cas que l’empresa obtingui beneficis, el resultat després d’impostos o benefici net es calcula a partir de la següent expressió matemàtica:

Determinació del resultat

L’empresa BOOKS, SL ha obtingut durant l’últim exercici econòmic uns ingressos de 324.000 u.m. i ha presentat unes despeses de 272.000 u.m. Determineu el benefici net tenint en compte que l’impost sobre beneficis és del 28%.

Sabem que:

Per tant, el benefici brut o benefici abans d’impostos (BAI) serà:

L’impost a pagar serà:

Per tant, el benefici net:

Per tal de calcular el resultat, el PGC obliga a la utilització del compte de pèrdues i guanys. Totes les empreses han d’utilitzar el model estandarditzat del PGC, i aquesta estandardització implica que per calcular el resultat s’utilitzin els mateixos paràmetres i normes que permetran comparar el resultat de diferents empreses. Els objectius d’aquest document de síntesi són:

- Calcular el resultat que una empresa ha obtingut durant un exercici econòmic.

- Explicitar la composició del resultat.

- Mostrar les operacions a realitzar per arribar al càlcul del resultat.

El PGC preveu el següent model del compte de pèrdues i guanys abreujat (taula).

| RESULTAT D’EXPLOTACIÓ | |

|---|---|

| (+)INGRESSOS D’EXPLOTACIÓ | |

| a. Import net de la xifra de negocis | |

| Venda de mercaderies | |

| Venda de productes acabats | |

| Prestació de serveis | |

| b. Variació d’existències | |

| c. Altres ingressos d’explotació | |

| Ingressos per arrendaments | |

| (-)DESPESES D’EXPLOTACIÓ | |

| a. Proveïments | |

| Compres de mercaderies | |

| b. Despeses de personal | |

| Sous i salaris | |

| Seguretat Social a càrrec de l’empresa | |

| c. Dotacions per amort. de l’immobilitzat | |

| d. Altres despeses d’explotació | |

| Altres tributs | |

| Arrendaments i cànons | |

| Publicitat, propaganda i rel. públiques | |

| Reparacions i conservació | |

| Serveis de professionals independents | |

| Subministraments | |

| … | |

| (+/-) RESULTAT D’EXPLOTACIÓ O BENEFICI ABANS D’INTERESSOS I IMPOSTOS (BAII) | El resultat d’explotació permet distingir quina és la marxa de les activitats pròpies de l’empresa sense tenir el compte els resultats financers |

| RESULTAT FINANCER | |

| (+) INGRESSOS FINANCERS | |

| (-) DESPESES FINANCERES | |

| (+/-) RESULTAT FINANCER | El resultat financer permet conèixer la influència de les activitats financeres de l’empresa, com els interessos de deutes sobre els resultats |

| RESULTAT ABANS D’IMPOSTOS (BAI) | |

| (+/-) RESULTATS D’EXPLOTACIÓ | |

| (+/-) RESULTATS FINANCERS | |

| RESULTATS ABANS D’IMPOSTOS (BAI) | |

| BENEFICI NET | |

| Resultat abans d’impostos | |

| (-) Impost de societats | |

| BENEFICI NET | Per obtenir el benefici net cal deduir del resultat abans d’impostos l’impost sobre els beneficis |

Exemple de com es determina el resultat mitjançant el compte de pèrdues i guanys

A 31 de desembre de 20XX, els ingressos i les despeses que TVSOL, SA ha tingut durant l’exercici econòmic han estat els següents (taula).

| Altres tributs | 900 |

| Amortització de l’immobilitzat | 2.550 |

| Compra de mercaderies | 4.800 |

| Despeses financeres | 900 |

| Despeses de publicitat | 400 |

| Prestació de serveis | 500 |

| Ingressos per comissions | 2.700 |

| Ingressos financers | 800 |

| Reparacions i conservació | 1.000 |

| Seguretat Social a càrrec de l’empresa | 600 |

| Sous i salaris | 3.200 |

| Subministraments (energia elèctrica, telf.) | 400 |

| Venda de mercaderies | 16.000 |

Determineu el resultat tenint en compte que l’impost de societats és del 30% (taula).

| RESULTAT D’EXPLOTACIÓ | |

|---|---|

| (+) INGRESSOS D’EXPLOTACIÓ | 19.200 |

| a. Import net de la xifra de negocis | 16.500 |

| Venda de mercaderies | 16.000 |

| Prestació de serveis | 500 |

| b. Variació d’existències | |

| c. Altres ingressos d’explotació | 2.700 |

| Ingressos per prestació de serveis | 2.700 |

| (-) DESPESES D’EXPLOTACIÓ | 13.850 |

| a. Proveïments | |

| Compres de mercaderies | 4.800 |

| b. Despeses de personal | 3.800 |

| Sous i salaris | 3.200 |

| Seguretat Social a càrrec de l’empresa | 600 |

| c. Dotacions per amort. de l’immobilitzat | 2.550 |

| d. Altres despeses d’explotació | 2.700 |

| Altres tributs | 900 |

| Arrendaments i cànons | |

| Publicitat, propaganda i rel. públiques | 400 |

| Reparacions i conservació | 1.000 |

| Serveis de professionals independents | |

| Subministraments | 400 |

| …. | |

| (+/-) RESULTAT D’EXPLOTACIÓ O BENEFICI ABANS D’INTERESSOS I IMPOSTOS (BAII) | 5.350 |

| RESULTAT FINANCER | |

| (+) INGRESSOS FINANCERS | 800 |

| (-) DESPESES FINANCERES | 900 |

| (+/-) RESULTAT FINANCER | (-)100 |

| RESULTAT ABANS D’IMPOSTOS (BAI) | |

| (+/-) RESULTATS D’EXPLOTACIÓ | 5.350 |

| (+/-) RESULTATS FINANCERS | (-)100 |

| RESULTATS ABANS D’IMPOSTOS (BAI) | 5.250 |

| BENEFICI NET | |

| Resultat abans d’impostos | 5.250 |

| (-) Impost de societats | 1.575 |

| BENEFICI NET | 3.675 |