Recursos i càlcul dels costos financers

Les empreses, quan han de fer una despesa com la compra de primeres matèries o fer una inversió com l’adquisició d’un local, necessiten disposar d’uns recursos financers. Aquests recursos poden procedir de diferents fonts, la pròpia empresa perquè en disposi dels recursos necessaris o en cas contrari fonts externes a les que hagi de recórrer com poden ser inversors capitalistes o entitats financeres. En tots els casos se li presentaran un ventall de possibilitats i haurà de triar la millor alternativa amb menor cost.

Cost de les fonts de finançament

Les fonts de finançament de les empreses procedeixen del seu patrimoni net (aportació dels socis, reserves, etc.) o d’agents externs (bancs, entitats financeres, etc.). Els recursos financers esmentats generen uns costos que poden ser explícits o implícits.

És a dir, quan una empresa demana un préstec a un banc no solament ha de retornar els diners que li han deixat sinó que, a més, ha de pagar uns interessos, despeses, comissions, etc. Aquestes despeses són les que anomenem costos explícits

Els costos explícits són els que es produeixen en pagar a l’agent extern la prestació dels recursos cedits, mentre que els costos implícits, també anomenats costos d’oportunitat, són els que s’originen en destinar els recursos a una finalitat en comptes d’una altra.

Exemple de cost d'oportunitat

Suposem que una empresa disposa d’un capital de 14.500 euros i a l’hora de decidir la seva utilització s’enfronta a dues possibles alternatives:

- Alternativa A: sap que, en aquest moment, les matèries primeres que utilitza en el seu procés de producció són extraordinàriament barates i, per tant, pot destinar l’esmentat capital a comprar les mercaderies necessàries.

- Alternativa B: té la possibilitat de col·locar, durant un any, els 14.500 euros en un fons de renda fixa que li proporcionarà una rendibilitat del 4%.

Si es decideix per l’alternativa A, el cost d’oportunitat, independentment que posteriorment pugui vendre amb beneficis els productes fabricats amb les matèries primeres comprades, es quantifica com la pèrdua de rendiments per no invertir en el fons de renda fixa. És a dir, el 4% dels 14.500 euros.

Cost efectiu dels recursos financers

Per saber el cost efectiu d’una font de finançament s’han de tenir en compte totes les despeses necessàries per tal d’obtenir i utilitzar l’esmentada font financera. El cost efectiu d’un recurs financer és el tant d’interès real que fa que la prestació i la contraprestació siguin financerament equivalents.

El cost efectiu d’una font de finançament es quantifica mitjançant operacions financeres que es fonamenten en el fet que els intervinents intercanvien diferents quantitats no simultànies però financerament equivalents. El mètode matemàtic que s’utilitza per determinar l’equivalència financera s’anomena llei financera, règim de capitalització o actualització, que segueix un model matemàtic que permet quantificar el valor d’un capital en un moment determinat. Els dos tipus de règim de capitalització són la capitalització simple i la composta.

Capitalització simple. Els interessos que es generen en cada període de temps no s’acumulen al capital per al càlcul dels interessos corresponents al període següent. S’acostuma a utilitzar per a operacions financeres a curt termini. Capitalització composta. Els interessos que es generen en cada període de temps s’acumulen al capital per al càlcul dels interessos corresponents al període següent. S’acostuma a utilitzar per a operacions financeres a llarg termini.

A l’hora de classificar els elements patrimonials i les fonts de finançament un dels criteris utilitzats és el temps. En aquest sentit quan ens referim a un termini inferior a un any es considera curt termini, i quan aquest és superior a un any es considera llarg termini.

Utilitat del coneixement del cost efectiu dels recursos financers

El coneixement del cost de finançament permet:

- Analitzar les diferents fonts de finançament i triar la que tingui un cost inferior.

- Homogeneïtzar alternatives de finançament que tinguin característiques diferents en aspectes com els terminis de devolució.

- Acceptar o rebutjar inversions, en funció de si es preveu que els seus costos siguin inferiors o superiors als previsibles ingressos que pugui generar l’esmentada inversió.

L'interès simple

Per calcular l’interès simple, segons la llei de finançament que s’apliqui, parlarem de capitalització o d’actualització.

La capitalització és afegir al capital inicial els interessos per arribar al capital final. L’actualització és calcular l’import actual partint d’un capital final conegut.

Capitalització

La capitalització pot ser:

- capitalització anual

- capitalització no anual

Capitalització anual

L’interès simple s’aplica en una operació financera quan, per calcular els interessos de cada període, només es té en compte el capital inicial. Les variables a tenir en compte són:

- Capital inicial (C0). Quantitat invertida al principi de l’operació.

- Durada de l’operació (n). Nombre de períodes de vigència de l’operació (en aquests anys).

- Tipus d’interès anual(i). Expressat en tant per u, que representa la quantitat de diners que s’obté per cada euro invertit.

- Interessos d’un any(I). Es calculen sobre el capital inicial C0. El valor (i)serà el mateix per a tots els anys.

- Els interessos totals de l’operació IT es calculen com la suma dels interessos de tots els períodes. IT = I1 + I2 + I3 +… +In.

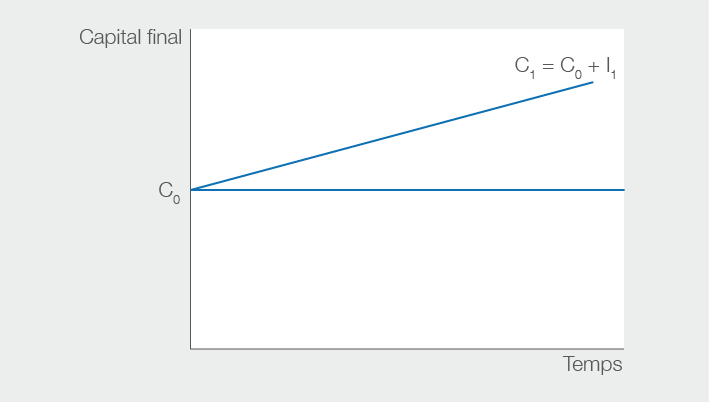

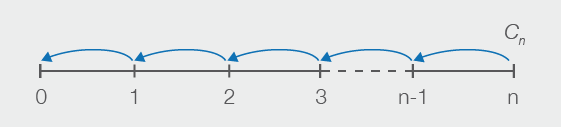

- El capital final Cn de l’operació. Es correspon amb el capital inicial més els interessos. El capital inicial passa a ser C1, resultat d’afegir-li els interessos generats durant aquest període.

Al final del primer període de capitalització el capital C0 es transforma en C1, resultat d’afegir al capital inicial els interessos generats durant aquest període:

La quantia dels interessos és el resultat d’aplicar al capital el tipus d’interès corresponent al període:

Al final del segon període de capitalització, el capital C0 s’haurà transformat en C2, resultat d’afegir al capital inicial els interessos generats durant aquest segon període:

En el supòsit que el tipus d’interès es mantingui constant al llarg de tota l’operació, podem utilitzar la fórmula fonamental de la llei de capitalització simple:

L’anterior expressió es pot desagregar per determinar els interessos totals generats:

D’on s’obtenen els interessos totals:

Gràficament, podem veure com es representa el capital inicial i final a la figura.

Càlcul del capital final en una operació d'interès simple

Calculeu el capital final Cn obtingut per la inversió d’un capital de 7.000 euros a interès simple del 7% anual durant 5 anys.

Dades necessàries:

- C0 = 7.000 u.m. (unitats monetàries)

- i = 0,07 anual

- n = 5 anys

Capitalització no anual

La realitat financera ens mostra que moltes operacions financeres no es fan únicament en terminis anuals, sinó que es poden mesurar a partir de diversos períodes temporals. En la taula es mostren les equivalències temporals relacionades amb el període anual.

| Període | m * |

|---|---|

| Any | 1 |

| Semestre | 2 |

| Quadrimestre | 3 |

| Trimestre | 4 |

| Mesos | 12 |

| Setmanes | 52 |

| Dies | 365 |

En utilitzar períodes diferents a l’any s’ha d’homogeneïtzar i trobar el tipus equivalent a l’anual per a períodes fraccionats de l’any.

Els tants equivalents són aquells que, aplicats a un mateix capital inicial, donen com a resultat el mateix capital final durant el mateix període de temps tot i que es refereixin a freqüències de capitalització diferents.

El temps i el tipus d’interès sempre s’han de referir a la mateixa unitat de temps.

Per tal que els tants aplicats a un mateix capital inicial siguin equivalents, l’interès produït per la relació entre el tipus d’interès anual i el del període fraccionat han de ser idèntics.

Si partim del fet que els tipus han de ser equivalents podem igualar aquestes expressions:

on i és el tipus d’interès anual expressat en tant per u, im el tipus d’interès equivalent d’un període fraccionat, i m la freqüència de fraccionament o nombre de vegades que el període de referència està inclòs en l’any.

Simplificant:

Aquesta expressió ens indica que im és un tant proporcional a un i anual.

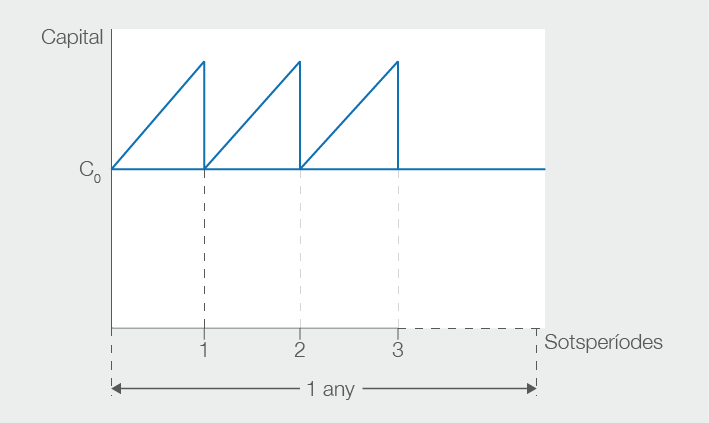

Els tants proporcionals en la capitalització simple també són equivalents. Quan una operació es refereixi a un període d’un any, n’hi haurà prou de dividir el tant anual entre el fraccionament (m) i utilitzar les fórmules deduïdes per períodes anuals (vegeu la figura).

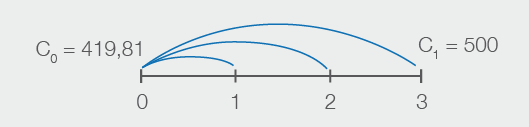

Exemple de càlcul del capital final en períodes de temps inferiors a l'any.

Calculeu quin serà el valor final d’un capital inicial de 4.500 euros al 12% d’interès anual col·locat durant els períodes següents:

- 5 mesos

- 3 trimestres

- 100 dies

Les dades necessàries facilitades són:

- C0 = 4.500 euros

- i = 0,12

- Cn la incògnita a trobar

Per resoldre aquest exercici seran necessàries les següents expressions:

1. n = 5 mesos

m = 12 (hi ha 12 mesos a l’any)

2. n = 3 trimestres

m = 4 (hi ha 4 trimestres a l’any)

3. n = 100 dies

m = 365 (hi ha 365 dies a l’any)

Descompte simple

El cas contrari de la capitalització simple és el descompte o actualització simple. Es poden produir situacions en les quals l’empresses necessitin avançar cobraments, per exemple per manca de liquiditat, sol·licitant a una entitat financera l’avançament dels fons. Si l’entitat financera accepta l’operació avançarà els diners a canvi del pagament d’uns interessos i d’unes despeses. Aquests tipus d’operacions reben el nom de descompte.

La llei del descompte simple ens permet calcular el valor actual d’un capital que estarà disponible en un futur per un altre amb venciment present. Dit d’una altra manera, el descompte simple és una operació financera que s’utilitza per substituir un capital amb un venciment futur per un altre amb venciment present.

Tenint en compte que:

- E: valor efectiu o quantitat avançada.

- N: nominal o import de l’efecte que es vol descomptar.

- D: descompte o diferència entre el valor nominal i l’efectiu.

Per tant:

El càlcul del descompte s’obté a partir de la següent fórmula:

- N = valor nominal de l’efecte.

- d = tipus de descompte anual.

- n = temps durant el qual es realitza el descompte.

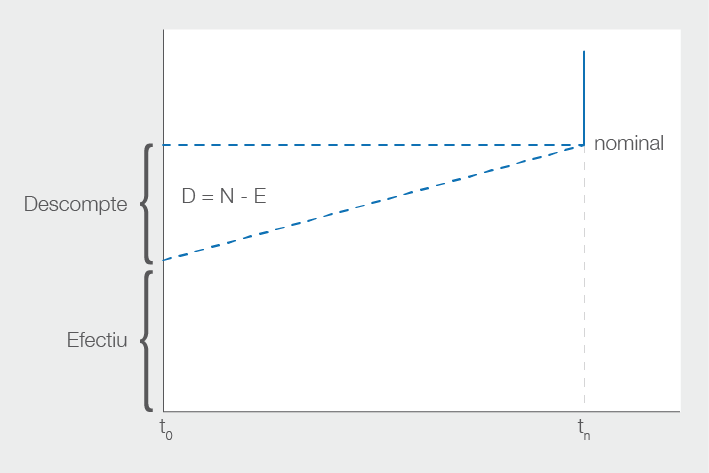

A partir de la figura es pot observar l’expressió gràfica de la definició matemàtica.

Exemple del càlcul de l'efectiu d'un efecte comercial

GRAÓ, SA demana al seu banc que li descompti una lletra girada a un client el venciment de la qual és de 90 dies. El valor nominal de la lletra és de 2.750 euros i el banc li aplica un tipus de descompte anual del 3%. Determineu l’efectiu que rebrà GRAÓ, SA.

Aplicant la fórmula del descompte:

On:

- Dc = descompte comercial.

- N = valor nominal de l’efecte, en aquest cas 2.750 €.

- d = tipus de descompte anual del 3%.

- n = temps durant el qual es realitza el descompte, 90 dies.

El descompte a realitzar és:

Tenint en compte que:

- E = 2.750 euros

- D = 20,34 euros

L’efectiu que rebrà finalment l’empresa serà de 2.729,66 euros.

Cal distingir dos tipus de descompte bancari:

- Es parla de descompte comercial quan els efectes que es volen descomptar procedeixen de vendes o de prestació de serveis realitzats pel subjecte que cedeix l’efecte.

- Es parla de descompte financer quan els efectes que es volen descomptar s’han utilitzat per instrumentalitzar un préstec concedit per l’entitat financera.

Capitalització i actualització de l'interès compost

La diferència fonamental entre la capitalització a interès compost i la capitalització a interès simple és que en la capitalització composta els interessos produïts al final de cada període s’agrupen al principal per generar nous interessos en els períodes següents, mentre que en el simple els interessos generats en cada període no s’afegeixen al capital inicial en el període immediatament posterior. En la capitalització composta, els interessos són productius, és a dir, s’afegeixen al capital per produir nous interessos.

Anomenem capitalització composta la llei financera en la qual els interessos de cada període de capitalització s’agreguen al capital per produir nous interessos.

Per poder aplicar la capitalització composta, el primer que hem de fer és determinar-ne els components i aplicar la llei financera de capitalització composta moment a moment en el temps. Les variables que intervenen en el cas de la capitalització composta són les següents:

- C0 = capital inicial.

- I = tipus d’interès de l’operació expressat en tant per u.

- n = durada de l’operació (nombre de períodes).

- I = interessos que produeix l’operació en un any.

- It = interès total.

- Cn = capital final.

Per obtenir el capital final (Cn) en què es converteix el capital inicial (C0) després d’(n) períodes, a un tant per u (i) d’interès anual, s’ha de calcular l’import de cada període:

Després del primer període, els interessos produïts seran:

Podeu observar que l’interès de cada període és el resultat de multiplicar el tant unitari d’interès (i) pel capital inicial (C0) al començament d’aquest període

El capital final (Cn) serà:

Substituint (I1) pel seu valor:

Si traiem factor comú (C0):

En acabar el segon període, els interessos generats són:

Per tant, el capital al final del segon període serà el capital final del primer període (C1) més els interessos del segon període (C1·i). És a dir:

Traient factor comú (C1):

Substituint en la fórmula (2) el valor de (C1) pel valor que té a l’expressió (1), obtenim:

Operant ens trobem que el capital al final del segon període és:

Com es pot observar, al final del segon període el factor (1+i) està elevat al quadrat. Si generalitzem, podem escriure que per al període n el capital final serà:

El capital final o import (Cn és igual al capital inicial C0 multiplicat pel factor de capitalització (1+i)n o també el resultat de sumar al capital inicial l’interès total que ha generat la inversió durant un temps determinat.

La capitalització composta es pot representar gràficament en diferents segments que equivalen als períodes de capitalització dels interessos fins a arribar al capital final (vegeu la figura).

Exemple de capitalització composta amb dos períodes

Si una persona té uns estalvis de 1.000 euros i els deixa en una entitat financera al 3% d’interès anual, quin capital tindrà en finalitzar el primer any? I en finalitzar el segon?

Dades:

- C0 = 1.000 euros

- i = 0,03

- C = ?

Aplicant les expressions seqüencialment:

En iniciar el segon any, els valors seran:

- C1 = 1.030 euros

- i = 0,03

Aplicant les mateixes fórmules, obtindrem el capital final del segon any:

Una altra opció per resoldre l’exemple seria aplicar directament la fórmula de capitalització composta:

On:

- C0 = 1.000 euros

- n = 2anys

- i = 0,03

Es comprova que el resulta al final del segon període coincideix amb el primer càlcul.

A la figura es pot veure la representació gràfica dels dos fluxos capitalitzats.

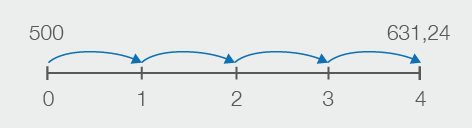

Exemple de capitalització a interès compost

Una empresa li presta a una altra 500 euros que haurà de retornar després de 4 anys al 6% d’interès capitalitzable anualment. Quina quantitat haurà de retornar l’empresa en finalitzar els quatre anys?

Dades:

- C0 = 500 euros

- n = 4 anys

- i = 0,06

Aplicant directament la fórmula de la capitalització composta:

És a dir:

A la figura es representa el flux de la capitalització.

Actualització

A diferència de la capitalització, on es vol conèixer l’equivalent en un moment futur, a l’actualització es vol saber quin import representen en el moment actual uns fluxos futurs.

En aquest cas es coneix (Cn) i es tracta de calcular (C0).

Partint de l’expressió:

es pot aïllar la incògnita (C0):

La representació gràfica de l’actualització composta es pot veure a la figura.

Exemple d'actualització a interès compost

Suposem una empresa que té una lletra de valor nominal de 500 euros, el venciment de la qual és d’aquí a tres anys.

L’empresa pot demanar al banc que li avanci els diners que cobraria als tres anys. Si aquest li aplica una taxa anual del 6% per l’operació, quin serà l’import al qual equivaldrien els 500 euros?

Dades:

- Cn = 500 euros

- n= 3 anys

- i = 6% que equival a 0,06

Aplicant l’expressió de l’actualització composta s’obté el valor inicial (C0):

La representació gràfica de l’actualització del flux de 500 euros es pot observar a la figura.

Lliurador i lliurat

La lletra de canvi és un document expedit per una persona física o jurídica que s’anomena lliurador, la qual ordena a una altra persona, el lliurat, que en la data que s’hi indica pagui una determinada quantitat de diners a una persona designada, anomenada tenidor.

Tipus d'interès nominal i tipus d'interès efectiu

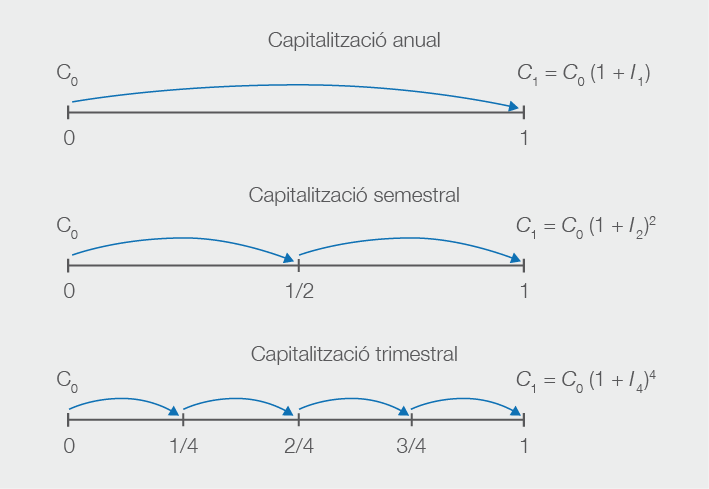

De la mateixa manera que es produeixen capitalitzacions o actualitzacions anuals també se’n poden produir en altres períodes temporals, mensuals, trimestrals, etc. Aquesta fragmentació del temps en períodes diferents a l’any farà distingir entre l’interès nominal i l’efectiu.

El tipus d’interès nominal sempre fa referència a una taxa anual; ara bé, aquesta taxa anual pot correspondre a una capitalització anual, semestral, etc. Per exemple, no és el mateix un interès del 12% anual que es cobra per mesos que si es cobra per trimestres.

Quan la capitalització es produeix per períodes diferents de l’any es treballa amb el tipus d’interès efectiu.

A partir de la següent expressió,

Podem obtenir l’expressió matemàtica que donarà com a resultat l’import futur d’un import actual capitalitzable per períodes diferents a l’any.

La fórmula de la capitalització per a períodes diferents a l’any és:

On:

- C0 = capital inicial.

- Cn = capital final.

- Im = interessos (en tant per u) que produeix l’operació durant cada període.

- n = nombre total de períodes en què es capitalitza l’interès.

Exemple de capitalització composta en períodes diferents a l'any

Calculeu el capital final que s’obtindrà en dipositar 5.000 euros durant dos anys en una entitat financera que abona un 5% d’interès efectiu cada trimestre.

Dades:

- C0 = 5.000 euros.

- I4 = 5% = 0,05.

- m = 8 períodes. Cada any té quatre trimestres. L’operació s’efectua durant dos anys, 4·2, i en resulten els 8 períodes de capitalització d’interessos.

Aplicant la fórmula matemàtica de la capitalització per períodes diferents a l’any:

S’obté:

Equivalència financera

Suposem una mateixa quantitat C0 amb capitalització anual, semestral i trimestral com les reflectides a la figura.

Es considerarà que hi ha equivalència financera quan C1 sigui igual en els tres casos:

Simplificant:

Es parla d’equivalència financera quan partint d’una mateixa quantitat inicial (C0) i durant un mateix espai temporal, però aplicant períodes de capitalització diferents, s’arriba a un import final igual (Cn).

Equivalència financera

Cerqueu l’equivalent mensual I12 d’un interès del 6% trimestral.

En aquest cas, l’exercici facilita l’interès trimestral (I4) i ens demana el mensual (I12).

- I4 = 6% = 0,06

S’ha de verificar la següent expressió:

Caldrà aïllar (I12):

i substituint (I4) pel seu valor:

És a dir:

Aquest resultat mostra l’equivalència de capitalitzar un mateix capital (C0), durant el mateix temps, a dues taxes d’interès de períodes diferents, trimestral del (6%) i mensual del (1,961%), obtenint el mateix capital final (Cn).

Càlcul de la taxa anual equivalent (TAE)

Es pot observar que les ofertes de crèdit o remuneracions de dipòsits que fan les diferents entitats bancàries es publiciten amb el tipus d’interès nominal. Aquest interès es pot pagar o cobrar en diferents terminis (trimestralment, mensualment, etc.), amb la dificultat que representa comparar les diferents ofertes per estar expressades en unitats no homogènies.

La taxa anual equivalent (TAE) fa referència al valor equivalent amb capitalització anual d’un tipus d’interès expressat en altres unitats temporals.

Comparar la rendibilitat

La TAE s’ha de fer constar en totes les ofertes i els anuncis publicitaris que les entitats financeres fan, tant de remuneracions dels dipòsits com dels interessos dels crèdits, per tal de poder comparar les rendibilitats de les diferents ofertes quan la capitalització no és anual.

Matemàticament s’ha de verificar l’equivalència entre les diferents taxes I1 i Is de períodes diferents:

Aïllant I1:

Exemple del càlcul de la TAE

Cal decidir quina de les dues alternatives proposades per les entitats financeres A i B és preferible (taula.

| Entitat A | Entitat B |

|---|---|

| 5,10% d’interès anual per trimestres | 5% d’interès anual per quadrimestres |

Entitat A

Aquesta entitat facilita una taxa nominal per trimestres representada per (i4), ja que cada any té 4 trimestres. S’ha de trobar l’efectiu anual (TAE) corresponent a (I4):

Per calcular la TAE cal fer:

Entitat B

Aquesta entitat facilita una taxa nominal per quadrimestres(i3),ja que cada any té 3 quadrimestres. A partir d’aquesta taxa es pot trobar l’efectiu anual (TAE)corresponent a (I3).

Per calcular la TAE cal fer:

Si comparem la TAE de les dues alternatives veiem que és més alta la que ofereix la primera entitat i, per tant, serà aquesta l’opció triada.

Cost del finançament de les fonts de finançament a curt termini

El finançament aliè a curt termini és el que les empreses obtenen de fonts externes i que cal retornar en un termini inferior a l’any, i entre les quals trobem les següents:

- crèdit comercial i ajornament de pagament

- pòlissa de crèdit

- negociació d’efectes comercials

- el facturatge o factoring

Crèdit comercial i ajornament de pagament

Es produeix un crèdit comercial quan una empresa, d’acord amb el seu proveïdor, no paga al comptat una part de les seves compres i les ajorna fins a un màxim permès per llei de 60 dies.

Característiques del crèdit comercial

El crèdit comercial té les següents característiques:

- Es produeix entre empreses i proveïdors en la majoria d’operacions comercials.

- No té cap cost explícit si l’ajornament del pagament es produeix sense cap cost addicional. Hi ha la possibilitat que, en cas d’avançar el pagament, el proveïdor concedeixi un descompte. En aquest cas, la pèrdua del descompte es pot considerar com un sobrepreu o cost.

- Cada operador considera habituals algunes condicions de pagament que aplica als seus clients. Aquestes condicions poden ser diferents per a cada client.

- Aquesta font de finançament no necessita cap tràmit específic, contractes, garanties…

- Un cas de crèdit comercial és la venda en consignació, que implica que el client paga les mercaderies un cop les hagi venut als seus clients.

- Formes de pagament:

- Quota mensual. Les factures corresponents a un mes es paguen en el mes següent. Normalment, a aquesta modalitat s’hi associa un descompte en funció dels dies del mes durant els quals es realitza el pagament; per exemple, si es paga durant els deu primers dies del mes s’aplica un descompte del 2%.

- Factura a factura. El pagament de la factura pendent es realitza quan es rep una altra comanda.

- Facturació estacional. Al pagament de les comandes se li aplica un descompte sempre que aquest pagament es faci durant un període concret. Per exemple, les comandes realitzades durant el primer trimestre s’han de liquidar durant el mes següent. Si el pagament es produeix durant els set primers dies del període establert, el client pot disposar d’un descompte de l’1%

Cost del crèdit comercial

El cost de finançament dels crèdits comercials depèn de les condicions en les quals es concedeix. Es poden donar tres situacions diferents:

- El proveïdor ofereix ajornar el pagament sense incrementar el preu.

- El proveïdor ofereix ajornar el pagament incrementant el preu de la venda.

- El proveïdor ofereix al seu client un descompte per pagament immediat.

El proveïdor ofereix ajornar el pagament sense incrementar el preu

En aquest cas, el proveïdor, per ajornar el pagament al proveïdor, no fa cap recàrrec però tampoc li fa cap descompte per pagar al comptat, i consegüentment no existeix cap cost financer.

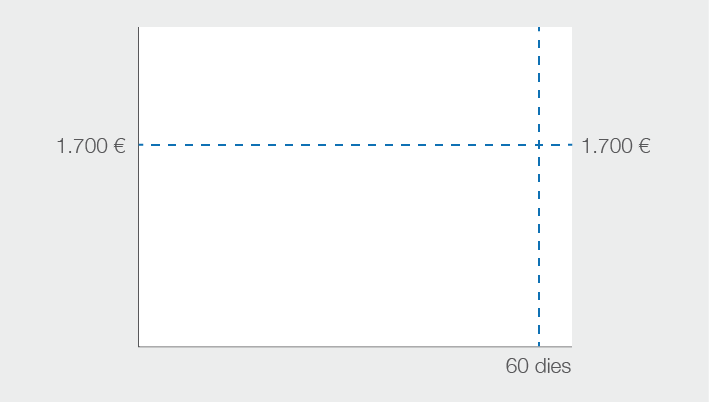

Exemple de crèdit comercial sense cost explícit

Una empresa fa una compra de mercaderies per valor de 1.700 euros. Acorda amb el proveïdor que la liquidació de la factura es realitzarà als 60 dies des del moment que rebi les mercaderies. El venedor no li fa cap recàrrec ni li ofereix cap descompte per pagar abans.

En aquest cas no hi ha cap cost financer (vegeu la figura).

Si en les mateixes condicions, sense recàrrec ni descompte, l’empresa decideix pagar anticipadament, podríem considerar que hi ha un cost d’oportunitat, que seria el rendiment al qual l’empresa decideix renunciar per tal de fer el pagament anticipadament.

Exemple de crèdit comercial amb cost d'oportunitat

L’empresa anterior liquida l’operació als 15 dies des del moment que rep la factura. Paga 1.700 euros que tenia dipositats en un compte que genera uns interessos anuals del 8%. Podem calcular el cost d’oportunitat a partir dels rendiments que haguessin generat els 1.700 euros en l’entitat financera.

Tenint en compte que els interessos totals,

i que:

- C0 = 1.700 euros.

- i = 8% = 0,08.

- n = 60 dies - 15 dies = 45 dies que es perden d’interessos.

El cost d’oportunitat, és a dir, els diners que es deixen d’obtenir, és de 17,77 euros.

El proveïdor ofereix ajornar el pagament incrementant el preu de la venda

Si el client no paga al comptat i accepta el pagament ajornat amb un increment del preu que dependrà del temps d’ajornament, assumirà un cost financer.

Exemple d'ajornament de pagament incrementant el preu de venda

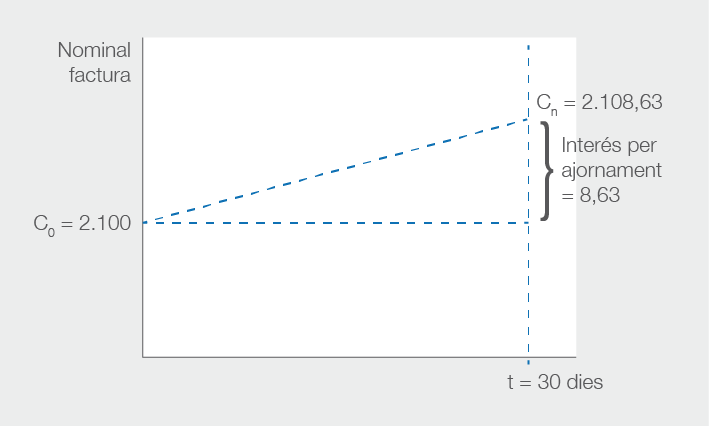

Suposem que una empresa comercial fa una compra de mercaderies per un valor de 2.100 euros. El proveïdor li proposa dues alternatives de pagament. La primera és fer el pagament al comptat i la segona portar-lo a terme amb un ajornament de 30 dies però amb un recàrrec del 5%. Quin seria, per a l’empresa compradora, el cost d’aquesta operació en el supòsit que triï la segona opció?

Tenint en compte que:

- C0 =2.100 euros

- i = 5% = 0,05

- n = 30 dies

El cost efectiu serà Cn - C0.

És a dir, 8,63 euros.

A la figura es pot observar gràficament l’increment de la factura a conseqüència del cost de finançament.

El proveïdor ofereix al seu client un descompte per pagament immediat

En aquest cas, sempre que es pagui abans d’una data determinada, el proveïdor ofereix un descompte a l’empresa client. Si el pagament es fa després de la data assenyalada, el client ha de pagar el nominal de la factura. El cost financer es produeix quan el client no aprofita el descompte per pagament immediat.

Exemple de descompte per pagament immediat

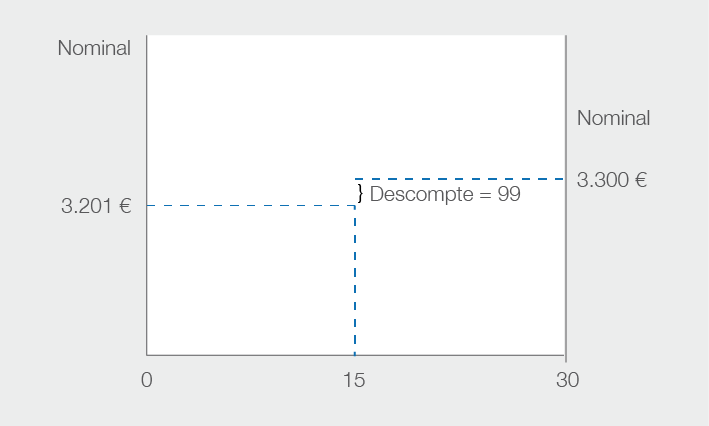

Un proveïdor fa una venda per 3.300 euros i acorda amb el client que el pagament es pot portar a terme, sense recàrrec, als 30 dies. Ofereix també la possibilitat d’avançar el pagament dins dels primers quinze dies posteriors al rebut de la comanda amb un descompte del 3%.

Si es fa el pagament abans dels 15 dies:

- Pv = preu de venda = 3.300 euros

- dpi = percentatge de descompte per pagament anticipat = 3% = 0,03

- Pn = preu de venda anticipat

Hauria obtingut un estalvi de 99 euros, la diferència entre l’efectiu inicial, 3.300 euros, i l’import amb descompte, 3.201 euros (vegeu la figura).

En cas de no exercitar l’opció del pagament immediat ha de trobar una inversió que, com a mínim, iguali la rendibilitat produïda per l’estalvi de 99 euros si hagués avançat el pagament (cost d’oportunitat).

S’ha de buscar la taxa que ofereix un interès IT de 99 euros dels 3.300 no avançats:

- IT = 99 euros

- n = 15 dies que no avança l’import

- Dels 30 inicials al dia 15 per tenir opció al descompte:

C0 = 3.300 euros

Trobar una inversió que doni una rendibilitat del 73% és pràcticament impossible.

Cost efectiu

Representa el cost que assumeix un proveïdor en oferir el descompte per pagament immediat al seu client i poder disposar de l’import en el moment de fer la venda. S’haurà de comparar amb les taxes existents en el mercat per si hi ha alguna alternativa millor que permeti obtenir els recursos necessaris per al seu procés productiu. En cas que no tingui opció d’accedir a altres mitjans de finançament i necessiti recursos financers, haurà d’assumir aquesta penalització i/o valorar si l’oferta és excessiva atenent al tipus del mercat, reconsiderant una rebaixa dels descomptes que ofereix per aquest concepte.

Des de l’òptica del client representa la rendibilitat que li ofereix el descompte en cas de fer el pagament immediat, i que ha de comparar amb la que rep en disposar dels imports durant els dies que no avança la quantitat de la factura.

El cost efectiu és el tipus d’interès real que fa que siguin financerament equivalents l’import de la factura i l’import amb el qual el proveïdor considera liquidada l’operació.

Exemple de cost efectiu d'un ajornament de pagament

Una empresa ha de pagar una factura de 8.000 euros. Pot pagar-la al comptat amb un descompte del 2% o amb un ajornament de 60 dies. Quin seria el cost efectiu si paga als 60 dies?

Si paga al comptat tindrà un descompte per pagament immediat, és a dir:

Mitjançant la llei de capitalització simple:

on:

- Pv és el preu de venda = 8.000 euros.

- Pn és el preu de venda anticipat = (8.000 - 160) = 7.840 euros.

- t és el temps que podíem haver endarrerit el pagament = 60 dies.

Substituint:

El proveïdor està oferint un 12,41% efectiu anual de descompte. Les parts haurien de valorar les seves necessitats financeres i comparar aquest descompte amb l’interès vigent en el mercat.

Pòlissa de crèdit

Moltes companyies, en el seu procés comercial de compres i vendes, i per gestionar la seva tresoreria, acostumen a sol·licitar a les entitats financeres una pòlissa de crèdit.

La pòlissa de crèdit consisteix en l’obertura d’un compte corrent del qual l’empresa pot anar disposant de fons a mida que els necessiti.

Les característiques més importants de la pòlissa de crèdit són:

- És un producte financer la utilitat del qual és cobrir necessitats temporals de tresoreria.

- Té un funcionament molt similar al d’un compte corrent.

- En funció dels moviments que es produeixin en el compte hi pot haver un saldo creditor (favorable al client) o un saldo deutor (favorable a l’entitat financera). En cas que el beneficiari disposi d’una quantitat de diners superior a la concedida hi ha la possibilitat de tenir saldo negatiu.

- Normalment té una durada anual, però es pot formalitzar per a períodes inferiors, per exemple 6 mesos, o fins i tot superiors, de 3 a 5 anys.

- Es liquiden interessos de manera periòdica, normalment cada mes o cada tres mesos.

- Al venciment del compte, l’empresa ha de retornar el saldo de les quantitats disposades. En cas que el compte es renovi, el saldo final del compte vençut serà el saldo inicial del nou compte.

La concessió del crèdit i les seves condicions depenen d’un estudi financer de l’empresa i de les seves necessitat de finançament. Aquest estudi el fa l’entitat financera, i avaluarà les garanties que pugui oferir el demandant del crèdit. Aquestes garanties poden ser:

- Garanties personals basades en la capacitat de l’empresa per generar beneficis i patrimoni. En cas d’impagament del crèdit, l’entitat financera executa la garantia fent-se propietària d’algun bé o dret patrimonial.

- Garanties reals són les que recauen en algun element patrimonial concret i ja pactat a l’inici.

El contracte del crèdit es formalitza davant notari i per escrit en una pòlissa de crèdit on es fixen les condicions de l’operació.

Entre les condicions figuren els diferents costos que depenen de la utilització que se’n faci. La càrrega financera d’aquest producte es calcula a partir de les comissions i els interessos.

Les comissions són de dos tipus:

- Comissions exigides en el moment de l’apertura.

- Comissions que es paguen en el moment de les liquidacions periòdiques.

Comissions exigides en el moment de l'apertura

Les comission són:

- Comissió d’apertura. És un percentatge sobre el límit concedit per l’entitat financera.

- Comissió d’estudi. Es cobra per l’anàlisi i la gestió de la processió del crèdit. Acostuma a ser un percentatge sobre el límit concedit i normalment hi ha una quantitat mínima.

- Corretatge del notari. És el que cobra el notari per la seva intervenció.

- Comissió de cancel·lació anticipada. És exigible si el titular del compte de crèdit sol·licita la seva cancel·lació abans del seu venciment.

- Comissió de reclamació de la posició deutora. És exigible en gestionar la reclamació de les quantitats vençudes i no pagades.

Comissions que es paguen en el moment de les liquidacions periòdiques

Són les següents:

- Comissió de saldo de disponibilitat (no disposat), que penalitza la no-utilització de la pòlissa.

- Comissió de màxim descobert, que es paga sobre el màxim descobert que es produeix en el moment de la liquidació.

- Comissió d’administració o manteniment, que paga per cada apunt realitzat en el període de liquidació. A vegades hi ha un mínim d’apunts exempts.

Interessos

S’aplica un tipus d’interès, fix o variable, al saldo del compte. Els diferents tipus d’interès són:

- Interessos deutors. S’han de pagar en funció de les quantitats disposades per l’empresa i pel temps durant el qual n’ha disposat.

- Interessos creditors. Són interessos que l’entitat financera paga al titular del compte quan els ingressos en el compte superen les disposicions realitzades.

- Interessos de demora. Són els que es paguen per les quantitats disposades i no retornades en el moment de cancel·lar el compte.

- Interessos de descobert. S’originen quan es disposa de quantitats superiors al límit pactat pel compte. El tipus d’interès acostuma a ser molt alt.

Els interessos de cada saldo es calculen a partir de la llei de capitalització simple. És a dir:

Exemple del càlcul d'interessos d'una pòlissa de crèdit

L’empresa OXIGEN, SL obre el 8 de febrer una pòlissa de crèdit. El límit concedit és de 30.000 euros, la durada és d’un any i les condicions del crèdit són:

- Comissió d’obertura = 5%.

- Interès dels saldos deutors = 8%.

- Interès dels saldos creditors = 1%.

- Comissió d’obertura = 1.500 euros.

- La liquidació es produeix trimestralment, la primera el 8 d’abril.

Les operacions portades a terme al llarg del trimestre han estat:

- El 23 de febrer fa, amb càrrec a la pòlissa de crèdit, una transferència de 4.000 euros.

- El 6 de març cobra d’un client 12.000 euros que ingressa en la pòlissa de crèdit.

- El 25 de març paga, amb càrrec a la pòlissa de crèdit, una lletra de canvi de 10.000 euros.

Cal determinar el temps que dura cada saldo i calcular els interessos deutors i creditors mitjançant la fórmula:

A la taula es pot observar el desglossament dels interessos segons l’evolució de les operacions realitzades.

| Dia de l’operació | Concepte de l’operació | Import deure | Import haver | Saldo | Deutor/creditor | Dies | id(*) | ic(*) |

|---|---|---|---|---|---|---|---|---|

| Obertura | Comissió d’obertura | 1.500 | 1.500 | D | 15 | 4,93 | ||

| 23-feb | Disposició: transfer | 4.000 | 5.500 | D | 11 | 13,26 | ||

| 6-mar | Ingrés: efectiu | 12.000 | 6.500 | C | 19 | 3,38 | ||

| 25-mar | Disposició: l/c | 10.000 | 3.500 | D | 14 | 10,74 | ||

| 8-abr | Liquidació interessos | |||||||

| Interessos totals | 25,55 | |||||||

Per als primers 15 dies:

En els següents 11 dies hi ha un saldo deutor de 5.500 euros:

Successivament, amb la resta de períodes, en resulta un import total com a diferència d’interessos deutors i creditors de 25,55 euros.

Cost de la pòlissa de crèdit per la part de crèdit no disposada

Per calcular el cost que cobren les entitats financeres per la part oferta i no disposada s’han de tenir en compte les següents variables:

- LIM DIS: quantitat màxima de la qual es pot disposar en el crèdit bancari.

- SMD: saldo mitjà disposat.

- SMND: saldo mitjà no disposat sobre el qual l’entitat financera cobra la comissió.

- g: percentatge de comissió aplicable a l’SMND.

Per obtenir l’import de la comissió per aquest concepte s’aplica l’expressió matemàtica següent:

Exemple del càlcul de les comissions pel crèdit no disposat

En la línia de crèdit de l’exemple anterior hi ha una comissió del 0,4% sobre l’import no disposat durant cada període de liquidació. Calculeu la comissió que s’aplicarà a l’exemple anterior.

Negociació d'efectes comercials

El descompte d’efectes es pot fer de manera continuada o ocasional. Si la relació entre l’entitat que cedeix els efectes i l’entitat financera és continuada es contracta una línia de descompte, on s’indiquen les condicions per a la negociació de diversos efectes comercials de manera simultània. El conjunt d’efectes que es descompten simultàniament reben el nom de remeses d’efectes. Els contractes mitjançant els quals s’instrumentalitzen les línies de crèdit estableixen les següents condicions:

- Límit màxim d’efectes que es poden descomptar al mateix temps.

- Període màxim de bestreta, és a dir, el termini màxim en dies des de la data de descompte fins al seu venciment.

- Tipus d’interès del descompte.

- Període mínim d’antelació en el moment del venciment en què s’han de presentar els efectes al descompte. Normalment es demanen 15 dies.

- Comissions i despeses aplicables a cada efecte que es presenta al descompte. Entre d’altres, la comissió de negociació, que és un percentatge sobre el valor nominal de l’efecte (normalment s’estableix un mínim) i altres despeses, que poden ser fixes o variables (correu, etc.). Aquestes són diferents segons el resultat de la negociació entre l’entitat financera i l’entitat propietària dels efectes.

Càlcul de l'efectiu

Normalment, en els descomptes d’efectes s’inclou la clàusula “Si se’n comprova la conformitat”, que implica que si el lliurat no paga, l’entitat financera cobra a l’antic beneficiari, carregant en el seu compte la quantitat avançada més una comissió.

El descompte comercial aplicable a l’efecte Dc està en funció de:

- N Nominal de l’efecte.

- d Tipus d’interès del descompte.

- n Nombre de dies que s’avança l’import de l’efecte.

L’efectiu E que rebrà l’empresa que aporta els efectes comercials es calcularà a partir de les comissions que depenen del nominal de l’efecte descomptat i de les despeses G aplicables a l’operació.

La comissió aplicada s’obté agafant la més gran entre g, percentatge sobre el nominal, o M, quantitat fixa (mínima) en cas que l’anterior no arribi a aquest import.

Per tant:

Tenint en compte que:

Substituint el valor de Dc de l’expressió (2) en l’expressió (1):

Aplicant (N) com a factor comú, obtindrem l’efectiu quan la comissió assoleix l’import mínim:

Quan la comissió no assoleixi l’import mínim s’aplicarà l’import fix M:

Exemple d'un descompte d'efectes

Una empresa descompta una lletra de canvi d’un nominal de 2.200 euros amb un venciment a 60 dies. Calculeu l’efectiu.

Les condicions del descompte són les següents:

- Interès de descompte (d) = 6,5% anual.

- Comissió del 0,7% amb un mínim de 12 euros.

- Altres despeses (G) = 1,75 euros.

Com a primer pas cal calcular la comissió a aplicar.

Com que 15,4 és superior als 12 d’import mínim, s’aplicarà el càlcul de l’efectiu mitjançant la fórmula (3).

L’import que efectivament es rebrà dels 2.200 nominals serà de 2.161,1 euros.

El facturatge o 'factoring'

Les entitats financeres ofereixen als seus clients el producte financer lligat a les factures anomenat facturatge, i que consisteix en la prestació de diferents serveis a concretar per les parts:

- Estudi de la cartera de clients de l’empresa contractant. L’empresa factor analitza la cartera de deutors del seu client i els classifica amb l’objectiu de determinar el volum total de cessió de drets de cobrament i els percentatges i el volum per client.

- Gestió de la cartera de clients de l’empresa que cedeix els drets de cobrament. En aquest cas, l’empresa factor controla i administra les factures del seu client. Aquest control li permet informar periòdicament al seu client sobre les incidències respecte del cobrament de les diferents factures i de l’estat del compte de cada deutor.

- Gestió dels cobraments cedits. El factor s’encarrega de la gestió i del cobrament dels crèdits cedits. Si el facturatge és amb finançament és habitual que el factor liquidi de manera immediata entre el 80 i el 90 de cada factura. Quan es cobren els crèdits, el factor liquida la quantitat no finançada.

- Serveis administratius. El factor elabora la comptabilitat de les vendes i dels cobraments del seu client.

Tipus de facturatge

Els tipus de facturatge són els següents:

- Facturatge sense recurs. Implica que l’entitat financera que ofereix el servei de facturatge assumeix el risc de l’impagament dels deutors de l’empresa amb qui ha establert la relació contractual.

- Facturatge amb recurs. És el cas contrari a l’anterior, on, en cas d’impagament dels deutors, l’entitat financera reclamarà al seu client els imports pendents de cobrament.

- Facturatge amb finançament. L’empresa de facturatge avança els fons dels drets de cobrament cedits.

- Facturatge sense finançament. L’empresa factor només gestiona el pagament dels documents cedits.

Costos del facturatge

Els costos són els següents:

- Costos financers o interessos. S’apliquen sobre les bestretes del finançament en funció del temps que s’avancen les quantitats.

- Tarifa del facturatge. Percentatge sobre les factures cedides.

- Comissions:

- Obertura i estudi de la cartera de clients. Acostuma a ser un percentatge sobre la quantitat contractada o sobre el límit de risc.

- Cessió. Es cobra sobre l’import de la factura a cedir.

- Gestió de cobrament. En funció del nominal de cada factura vençuda, de l’import total de la línia acordada i del termini de venciment de les factures.

- Cessions mínimes. Percentatge del nominal de les factures compromeses i no cedides.

- Manipulació de documents. Acostuma ser un fix per document.

Exemple del cost efectiu del facturatge

L’empresa de neteja LA FREGADERA, SA vol conèixer quants diners li avançaran i el cost efectiu si contracta un factor per a una remesa de 800.000 euros. Les condicions d’aquesta operació són les següents:

- Comissió de cessió = 1,75%.

- Venciment de l’operació = 120 dies.

- Interès = 3,5% anual.

- Bestreta = 90% de les factures.

Caldrà calcular les diferents comissions, despeses i interessos.

Al venciment, un cop realitzat el cobrament, el factor abona al seu client l’import dels 80.000 euros que restaven.

El cost efectiu corresponent a l’operació és:

El client rebrà finalment un total de 777.715,07 euros dels 800.000 euros de la remesa, que representen un cost efectiu del 9,71% anual.

Cost de les fonts de finançament aliè a llarg termini

El finançament aliè a llarg termini és el que les empreses obtenen de fonts externes i que cal retornar en un termini superior a l’any, entre les quals trobem:

- préstec a llarg termini

- emprèstits

- lísing

- rènting

Préstecs a llarg termini

Una de les principals fonts de finançament que ha de gestionar l’empresa i que ha de servir per obtenir recursos destinats a la inversió estructural de l’empresa són els préstecs a llarg termini.

El préstec és una operació financera mitjançant la qual un prestador lliura uns diners a un prestatari, que haurà de pagar les despeses i comissions de l’operació, a més de comprometre´s a retornar el capital prestat més els corresponents interessos.

Les característiques dels préstecs a llarg termini són les següents:

- Hi intervenen dues parts: el prestador, que cedeix un capital a canvi d’una remuneració, i el prestatari, que és el beneficiari del préstec que ha de retornar complint les condicions pactades amb el prestador.

- Tipus d’interès, que pot ser fix o variable.

- Període de devolució, que és el temps que concedeix el prestador al prestatari per tal que aquest últim retorni els diners.

- Com a garantia exigida s’utilitzen avals, garanties personals i garanties reals.

- Una garantia personal és aquella en què el prestatari respon amb tots els béns i drets, tant presents com futurs, davant el prestador.

- Un dret real consisteix a deixar com a penyora un bé moble o immoble que té un valor superior al del préstec. En cas que el prestatari no pagui al prestador, aquest prendrà la penyora per cobrar el deute.

- L’aval personal és la garantia que presenta una tercera persona que, amb el seu patrimoni, es fa responsable del reintegrament del préstec en cas d’impagament.

- Aval bancari és el que dóna una entitat financera assumint fer-se càrrec dels deutes del prestatari en cas d’impagament.

- Modalitat d’amortització. L’amortització d’un préstec és la manera mitjançant la qual es retorna el préstec i el pagament dels interessos.

Els aspectes més importants que un prestador té en compte a l’hora de concedir un préstec són els següents:

Cobrar el deute del salari

En cas d’impagament, les entitats financeres poden arribar a cobrar els diners del deute directament; per exemple, del salari d’una persona. El que l’entitat financera pot detraure d’una nòmina està marcat per llei i no pot ser superior al SMI (salari mínim interprofessional).

- Quina és la capacitat teòrica que el demandant del préstec té per retornar la quantitat demanada.

- Quins recursos genera l’empresa sol·licitant i com els produeix.

- Com pot recuperar el préstec en cas que el prestatari no pagui.

- Determinar la quantitat que es concedeix respecte al capital total sol·licitat. Normalment, les entitats financeres no concedeixen la totalitat del que es demana.

Per obtenir el préstec, el prestatari acostuma a necessitar la següent documentació:

- Documents identificatius com el DNI-CIF, permís de residència, estatuts de la societat… També es poden demanar documents sobre l’activitat empresarial o laboral, el pla d’empresa…

- Documents que acreditin la situació econòmica i patrimonial, com la declaració de la renda, nòmines, etc., en persones físiques, i declaracions trimestrals de l’IVA, balanços, etc., les societats.

- Documents justificatius de la destinació del capital sol·licitat, com ara una descripció detallada del projecte al qual es destinaran els fons demanats a través del pla d’empresa…

Amortització de préstecs

Bàsicament, els sistemes d’amortització de préstecs són tres:

- sistema americà

- sistema de quotes d’amortització constants

- sistema francès

Els elements comuns són:

- El principal del préstec C0, és a dir, la quantitat que rep l’empresa per tal de finançar la inversió.

- Quotes o desemborsaments an, que inclouen la devolució del principal i el pagament dels interessos:

On:

- In és la quota d’interès, import que té per finalitat liquidar els interessos del període; en aquest cas, el període n.

- An és la quota d’amortització, és a dir, la quantitat de diners destinats a reemborsar el capital prestat. Per tant, la suma de totes les quotes d’amortització ha de ser igual al capital prestat:

Sistema americà

El sistema americà d’amortització de préstecs es caracteritza perquè el capital prestat es retorna en un sol pagament, però al final de cada període de capitalització es paguen els interessos generats.

Les quotes anuals són totes iguals excepte l’última, en què a més dels interessos també és retorna l’import inicial del préstec:

El capital pendent d’amortitzar al llarg de la vida del préstec és el mateix excepte l’última quota, en la qual es retorna l’import del principal del préstec:

Els interessos que es paguen al llarg de la vida del préstec, sempre que no es modifiqui el tipus, són també els mateixos.

Exemple d'amortització de préstec pel sistema americà

L’empresa TAXSI, SA ha obtingut un préstec de 100.000 euros per tal d’augmentar la flota de vehicles. Aquest préstec té una durada de 10 anys i s’haurà d’amortitzar pel sistema americà. El tipus d’interès aplicat a l’operació és del 6% TAE. Cal determinar les anualitats que amortitzen el préstec:

Sistema de quotes d'amortització constants

Aquest mètode es basa en el fet que cada desemborsament inclou la mateixa quantitat de devolució del principal:

d’on es dedueix que:

Normalment, les dades corresponents a l’amortització del préstec es presenten amb els anomenats quadres d’amortització.

Quadre d'amortització d'un préstec amb quotes constants

A l’última fila de la taula s’indica l’ordre que cal seguir per determinar les dades de l’amortització.

| Període (S) | Quota o desemborsament (as) | Interessos (Is) | Quota amortització (As) | Capital amortitzat (Ms) | Capital viu (Cs) |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 | a1 = I1+A1 | I1 = C0·i | C0/n | M1 = A1 | C1 = C0 - A1 |

| 2 | a2 = I2+A2 | I2 = C1·i | C0/n | M2 = A1 + A2 | C2 = C1 - A2 |

| 3 | a3 = I3+A3 | I3 = C2·i | C0/n | M3 = A1 + A2 + A3 | C3 = C2 - A3 |

| … | |||||

| n | an = In+An | In = Cn-1·i | C0/n | Mn = A1 + … + An | Cn = Cn-1 - An = 0 |

| Ordre de càlcul | 5è | 4t | 1r | 2n | 3r |

Per tant, com es pot observar, al quadre l’ordre de càlcul i les fórmules emprades han estat:

- Determinació de les quotes d’amortització (As):

- S’obté la columna del capital amortitzat (Ms) sabent que:

- Es calcula la columna del capital viu (Cs) o pendent d’amortitzar:

- Es determinen les quotes d’interès (Is):

- S’emplena la columna corresponent als termes d’amortització (as):

Exemple d'un quadre d'amortització d'un préstec de quotes constants

L’empresa FRIGA, SA, que fabrica neveres, sol·licita al seu banc un préstec de 70.000 euros. L’amortització es farà pel sistema de quotes constant en quatre anys, pagant-se el primer terme amortitzatiu al final del primer any de la concessió. El TAE que s’aplica a aquesta operació és del 8%. Elaboreu el quadre d’amortització (taula).

| Període (S) | Quota o desemborsament (as) | Interessos (Is) | Quota amortització (As) | Capital amortitzat (Ms) | Capital viu (Cs) |

|---|---|---|---|---|---|

| 0 | 70.000 | ||||

| 1 | 23.100 | 5.600 | 17.500 | 17.500 | 52.500 |

| 2 | 21.700 | 4.200 | 17.500 | 35.000 | 35.000 |

| 3 | 20.300 | 2.800 | 17.500 | 52.500 | 17.500 |

| 4 | 18.900 | 1.400 | 17.500 | 70.000 | 0 |

Sistema francès

Aquest sistema es caracteritza perquè les quotes a desemborsar (capital + interessos) són constants al llarg del temps:

Renda financera

Una renda és una successió de capitals que estan disponibles durant venciments diferents i determinats. Cada capital es denomina terme de la renda, i el temps que passa des de que venç un capital fins al venciment del següent és el període que són equidistants. Si el venciment és a l’inici del període, es parla de rendes prepagables i si és al final, postpagables.

L’equació per determinar la quantitat dels termes d’amortització s’extrau a partir del concepte de renda i es defineix com:

Elaborarem el quadre d’amortització segons la taula. A l’última fila de la taula s’indica l’ordre que cal seguir per determinar les dades de l’amortització.

| Període (S) | Terme d’amortització (as) | Interessos (Is) | Quota amortització (As) | Capital amortitzat (Ms) | Capital viu (Cs) |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 | a (segons fórmula (1)) | I1 = C0·i | A1 = a - I1 | M1 = A1 | C1 = C0 - A1 |

| 2 | a | I2 = C1·i | A2 = a - I2 | M2 = A1 + A2 | C2 = C1 - A2 |

| 3 | a | I3 = C2·i | A3 = a - I3 | M3 = A1 + A2 + A3 | C3 = C2 - A3 |

| … | |||||

| n | a | In = Cn-1·i | An = a - In | Mn = A1 + … + An | Cn = Cn-1 - An = 0 |

| Ordre de càlcul | 1r | 2n | 3r | 4t | 5è |

Exemple d'un quadre d'amortització d'un préstec pel sistema francès

Una empresa demana un préstec de 10.000 euros que haurà de retornar al cap de 4 anys. Cal elaborar el quadre d’amortització pel mètode francès tenint en compte que els termes d’amortització es paguen al final de cada període i que s’aplica un TAE del 6,5%.

Es calcularà la primera fila del quadre.

En primer lloc, cal trobar el valor del terme d’amortització (a):

A continuació es calcula (I1):

La primera quota d’amortització serà:

Per tant, el capital amortitzat (M1) resulta:

i el capital viu o pendent (C1) ascendeix a:

A continuació, i seguint el mateix procediment, es calcularan la resta de files completant el quadre d’amortització (veure taula).

| Període (S) | Terme d’amortització (as) | Interessos (Is) | Quota amortització (As) | Capital amortitzat (Ms) | Capital viu (Cs) |

|---|---|---|---|---|---|

| 0 | 10.000 | ||||

| 1 | 2.919,03 | 650 | 2.269,23 | 2.269,23 | 7.730,77 |

| 2 | 2.919,03 | 502,5 | 2.416,53 | 4.685,76 | 5.314,24 |

| 3 | 2.919,03 | 345,42 | 2.573,60 | 7.259,36 | 2.740,64 |

| 4 | 2.919,03 | 178,14 | 2.740,92 | 10.000 | 0 |

Emprèstits

L’emprèstit s’utilitza per captar grans quantitats de recursos que, pel risc i el volum, un sol prestador seria molt difícil que ho pogués facilitar, o quan el cost demanat per les entitats financeres és molt elevat.

Les empreses que emeten l’emprèstit el poden intentar col·locar entre diversos inversors que volen obtenir un rendiment per ells mateixos o a través d’una entitat financera. Aquest préstec es divideix en parts alíquotes (iguals) negociables anomenades obligacions, bons o pagarés, és a dir, es poden vendre abans del seu moment de reemborsament.

La terminologia més comuna utilitzada en les emissions d’emprèstits és la següent:

- L’entitat emissora: persona jurídica que rep el capital dividit en fraccions alíquotes (obligacions) i es compromet al pagament d’interessos i al retorn del capital segons les condicions de l’emissió.

- Obligacionistes: persones físiques o jurídiques que compren els títols.

- Valor nominal: import que figura en el títol i sobre el qual es calculen els interessos.

- Tipus d’interès: rendiment que rebrà l’obligacionista o prestador.

- Preu d’emissió: preu al qual es ven el títol. Pot ser igual, superior o inferior al nominal.

- Termini d’amortització: període de temps en què l’empresa ha de retornar el capital rebut.

- Preu de reemborsament: quantitat de diners que es paga al propietari del títol en el moment del seu venciment. Pot ser igual o superior al valor nominal.

- Títols vius: l’amortització dels títols es pot produir una sola vegada o en diverses. Es pot amortitzar una part de la totalitat dels títols, en què els no amortitzats seran els títols vius.

Per tal que els prestadors tinguin la seguretat del reemborsament dels seus diners, les emissions dels emprèstits les pot garantir un banc o un grup de bancs que constitueixen el que es denomina sindicat bancari.

Existeixen obligacions garantides que són aquelles respecte de les quals s’utilitza un bé del patrimoni de l’empresa com a garantia del deute. És freqüent la garantia hipotecària.

Efectiu rebut per un emprèstit

Quan una empresa emet un emprèstit ha de tenir en compte el valor de l’emissió, les despeses d’emissió, els interessos, l’efectiu rebut i els reemborsaments.

Exemple d'emissió d'un emprèstit

Una empresa constructora fa una emissió d’un emprèstits. Aquest emprèstit està format per 9.000 obligacions de 500 euros cadascuna. L’emissió es fa a la par i el reemborsament també. Les obligacions vives produeixen uns interessos del 5,5% efectiu anual, i cada any s’amortitzen 1.000 obligacions. Les despeses de l’emprèstit són de 10.000 euros. Cal calcular el valor d’emissió, l’efectiu rebut, el valor de l’emissió i el reemborsament anual.

a) Valor d’emissió:

b) Efectiu rebut:

c) Interessos del primer any:

d) Reemborsament anual:

El segon any, els títols vius són 9.000, amb els quals s’han de remunerar els interessos i amortitzar altres 1.000 títols.

Lísing

El lísing és un procediment mitjançant el qual una empresa pot disposar d’un element de l’immobilitzat durant un temps, al final del qual se’n pot convertir en propietària si paga un import igual a l’assenyalat com a valor residual.

Quan una empresa necessita un element de l’immobilitzat contacta amb diferents productors i/o distribuïdors demanant pressupostos, seleccionant el model més adequat i l’oferta més interessant. El següent pas consisteix a contactar amb la seva entitat financera per proposar l’operació de lísing. L’entitat financera estudia la viabilitat del projecte i, un cop acceptada l’operació, compra l’equip al proveïdor proposat pel seu client.

El contracte d’arrendament financer lísing permet a l’empresa disposar d’un equip o bé d’immobilitzat a canvi de pagar les corresponents quotes d’arrendament a la companyia financera.

Costos del lísing

La quota mensual depèn del tipus d’interès aplicat a l’operació. Normalment, a cada client se li ofereix un tipus d’interès diferent en funció de la seva solvència, volum de negoci i altres paràmetres econòmics. Aquests tipus d’interès poden ser fixos o variables.

Les quotes d’arrendament apareixen en el contracte en el qual es distingeix entre la recuperació del cost del bé per l’entitat arrendadora i la càrrega financera corresponent. A diferència de l’adquisició d’un bé on s’han de realitzar les respectives amortitzacions, aquestes quotes són fiscalment deduïbles com a despesa.

A l’hora de calcular els costos que es produeixen en una operació de lísing cal tenir en compte:

- La comissió d’obertura i d’estudi, que pot ser un percentatge sobre el valor del bé o una quantitat fixa.

- La càrrega financera, que són els interessos produïts per l’operació.

- L’assegurança dels béns objecte del contracte.

- Les despeses de cobrament. No és freqüent, però es poden cobrar despeses de gestió (p. ex., domiciliacions).

- Els impostos. S’ha de pagar IVA per les quotes i el valor residual.

El cost de les operacions s’acostuma a calcular pel sistema francès. El pagament del lloguer és periòdic i prepagable, és a dir, es liquida a l’inici del període de capitalització. L’última quota es correspon amb el valor residual del bé. És habitual pactar una quota que inclou l’amortització del bé més els interessos prepagables.

L’equació d’equivalència financera entre la prestació i la contraprestació en una operació de lísing és:

Exemple del cost d'una operació de lísing

Una empresa finança la compra d’un camió mitjançant lísing. El seu cost al comptat és de 85.000 €, el contracte té una durada de 10 anys i els pagaments són anuals i prepagables. En finalitzar el desè any té el dret de quedar-se el camió pagant el seu valor residual, que ascendeix a 5.000 €. L’interès al qual es fa l’operació és del 8% TAE. Calcular la quota anual que haurà de pagar.

Durant els 10 anys de durada del lísing es farà el mateix desemborsament, i en finalitzar el desè any es pagarà el valor residual.

Les quotes que es paguen anualment són una renda prepagable, ja que es fa al principi de cada període i per tant s’opta:

Si Q és la quota anual i P és el cost al comptat:

Substituint pels valors corresponents:

Anualment, l’empresa haurà de pagar 11.729,17 €.

L’últim any podria quedar-se el camió abonant 5.000 € del seu valor residual.

Van¬i

Expressió núi del valor actual d’una renda que permet moure n capitals equidistants entre si fins al seu origen a un taxa d’interès i.

Rènting

A diferència del lísing, en el rènting l’empresa paga unes quotes per l’arrendament d’un element de l’immobilitzat, però normalment al final del contracte no té dret a adquirir el bé en propietat.

Quan l’empresa decideix llogar un equip i ha decidit quin necessita contacta amb empreses especialitzades en operacions de rènting. La companyia arrendadora ja té el bé en propietat, o bé el compra i el posa a disposició de l’empresa. Es formalitza el contracte de rènting i l’empresa arrendadora posa a disposició de l’arrendatària el bé en qüestió i li presta els serveis pactats.

La companyia de rènting fixa una quota de lloguer en funció del preu del bé i dels serveis addicionals que s’ofereixen, com per exemple les reparacions, el manteniment…

Les quotes a pagar han d’aparèixer en el contracte. En el rènting és habitual demanar que l’arrendatari faci front com a aval a l’import d’una o dues quotes, sense exigir més garanties.

Costos del rènting

El cost del rènting és bàsicament la quota de lloguer. Aquest pot variar depenent dels serveis contractats o d’altres indicadors com, per exemple, en els casos de vehicles, dels kilòmetres recorreguts.

Exemple del cost del rènting

Una empresa necessita un vehicle per a l’equip comercial i decideix sol·licitar-lo a través d’un contracte de rènting a una empresa especialitzada en aquest producte.

El contracte té una durada de quatre anys, durant els quals es pagarà a l’inici de cada mes una quota de 400 euros. Aquesta quota inclourà l’assegurança, les reparacions, les revisions del vehicle i el canvi bianual de pneumàtics.

El costos de la disposició del vehicle seran els 400 euros de quota més el combustible que gastarà.

Aplicacions informàtiques i càlcul de costos financers

El desenvolupament de les tecnologies de la informació permet, de manera senzilla i a través de diversos programaris o fins i tot online, fer els càlculs dels costos financers dels productes més habituals.

Als annexos podeu trobar diversos simuladors i calculadores financeres.

Les funcions pròpies dels fulls de càlcul (Calc de Libreoffice, Excel de Office…) ens permeten calcular, entre d’altres, les quotes amortització, les taxes de descompte, la TAE, l’interès segons les taxes d’amortització, l’interès simple i compost, etc., i la possibilitat d’elaborar quadres d’amortització en funció del mètode triat.

Existeix també a través d’internet l’accés a simuladors i calculadores financeres de diferents productes, com els préstecs, el lísing, etc., amb què es poden calcular les quotes, els interessos, el refinançament, etc. Entre altres webs, trobem la del Banc d’Espanya i les d’altres entitats financeres.