Fiscalitat empresarial

Tota societat requereix d’un conjunt de normes que donin certes garanties als individus en la seva relació amb la resta de membres de la societat, unes normes que facilitin la convivència i que ajudin a resoldre els conflictes inherents a les relacions entre els individus.

Les societats modernes disposen de sistemes legals que donen seguretat als individus en les seves relacions, que es fonamenten en el conjunt de normes i que poden ser o no ser escrites. D’altra banda, aquests sistemes legals donen lloc a les institucions que componen l’Administració pública.

Sistema tributari espanyol

L’Estat s’ha de poder dotar dels recursos necessaris per a l’exercici de les seves funcions, entre les quals s’inclou garantir l’accés dels ciutadans als béns i serveis que es consideren públics en tant que reverteixen sobre tota la societat.

Per poder-se dotar de fons, l’Estat estableix normes tributàries i de desenvolupament dels tributs principals, ajustant-se als principis que els han de regir.

Els tributs i la seva finalitat socioeconòmica

Una característica comuna a totes les societats desenvolupades és l’existència d’una Administració pública que gestiona els béns públics de la societat. Per tal de poder finançar les seves activitats, les administracions es doten de sistemes tributaris. En aquest sentit, podem parlar de l’existència dels tributs i de la seva finalitat socioeconòmica.

Concepte de tribut

La normativa bàsica amb relació a la tributació és la Llei 58/2003, la Llei general tributària, en què es defineix el concepte de tribut.

Els tributs són els ingressos públics que consisteixen en prestacions pecuniàries exigides per una Administració pública com a conseqüència de la realització del suposat fet al qual la llei vincula el deure de contribuir, amb la finalitat primordial d’obtenir els ingressos necessaris per al sosteniment de la despesa pública.

Normes i tipus de tributs. Tributs estatals, autonòmics i locals

Una primera qüestió que ens podem plantejar és si qualsevol govern pot canviar a voluntat els tributs que han de pagar els ciutadans. En realitat no és així, i els tributs estan regulats per lleis que han de ser aprovades pel poder legislatiu o, en el cas de tributs locals, per les ordenances fiscals dintre els límits legals establerts.

Classes de tributs

La Llei general tributària classifica els tributs diferenciant tres tipologies.

L’article 2.2 de la LGT classifica els ingressos tributaris en:

- taxes

- contribucions especials

- impostos

La diferència principal entre aquests tipus de tributs rau en el fet que en alguns s’estableix una relació directa entre un aprofitament concret de l’actuació de l’Administració, com és el cas de les taxes i les contribucions especials, mentre que en el cas dels impostos no és possible determinar la utilització concreta que es donarà a l’aportació individual d’una persona.

Taxes

L’Administració acostuma a aplicar als usuaris un tipus de tribut quan els ha prestat un servei o bé per la utilització privativa de l’espai públic. Aquests tributs es coneixen com a taxes.

Les taxes són els tributs el fet imposable dels quals consisteix en la utilització privativa o l’aprofitament especial del domini públic, la prestació de serveis o la realització d’activitats en règim de dret públic que es refereixin a l’obligat tributari, l’afectin o el beneficiïn, quan els serveis o les activitats no siguin de sol·licitud o recepció voluntària per als tributaris obligats o no els presti o dugui a terme el sector privat.

La característica principal de les taxes és que són una espècie de contraprestació per un servei o per la utilització privativa d’un bé públic. El ciutadà que abona la taxa és, en principi, perquè vol utilitzar un servei o fer un ús exclusiu d’un espai públic.

Les contribucions especials

La realització d’obres públiques comporta freqüentment un benefici a la gent que té una propietat a prop de la infraestructura. Per exemple, fer un parc a davant de casa meva o una estació de metro o simplement cobrir la riera d’un municipi fent-la transitable genera un augment ràpid del valor dels immobles adjacents. En aquest cas podem veure com l’acció pública genera un benefici a terceres persones. Per aquest motiu, es poden establir contribucions especials.

Les contribucions especials són tributs que acostumen a recaptar els ajuntaments i ajuden a finançar les obres públiques d’aquests.

Els impostos

Potser els tributs més coneguts i els que tenen un paper més important en el finançament de l’Administració pública són els impostos.

Els impostos són els tributs exigits sense contraprestació en què el fet imposable està constituït per negocis, actes o fets que posen de manifest la capacitat econòmica del contribuent.

Amb els impostos es recapten diners per finançar l’activitat de l’Administració, però tenen una característica que els diferencia de la resta de tributs, i és que els primers no tenen una relació directa amb una actuació concreta de l’Administració. És a dir, un cop recaptats passen a ser recursos de l’Estat per finançar diferents partides i no un servei concret. No hi ha una contraprestació directa entre l’impost que es paga i el servei que proporciona l’Estat.

Classificació dels impostos

Els impostos es poden classificar en funció de diferents aspectes:

- impostos personals i reals

- impostos directes i indirectes

- impostos instantanis i periòdics

- impostos progressius, regressius i proporcionals

1. Impostos personals i reals. Atenent a si es tenen en compte aspectes objectius del fet imposable.

- Impostos personals: aquells en què està establert el fet imposable amb referència a una persona determinada, com ara l’IRPF o l’IS.

- Impostos reals: els que graven manifestacions de la riquesa, independentment de la persona, com per exemple l’impost de béns immobles (IBI).

2. Impostos directes i indirectes. Aquesta classificació té en compte com es manifesta la capacitat econòmica del contribuent: directament o per mitjà del consum. Seguint aquesta classificació, diferenciem entre:

- Impostos directes: els que graven la riquesa per si mateixa, per obtenció d’una renda o perquè es disposa d’un patrimoni.

- Impostos indirectes: els que graven la capacitat econòmica del contribuent per mitjà d’altres accions que la posen de manifest, com ara el consum (l’IVA).

3. Impostos instantanis i periòdics. Classificació que atén l’aspecte temporal de l’element objectiu del fet imposable.

- Impostos instantanis: són els que es produeixen en moments puntuals que en principi no s’han de repetir amb una freqüència determinada en el temps, com per exemple una donació.

- Impostos periòdics: són aquells en què el fet imposable es repeteix en el temps amb una freqüència determinada. Per exemple, l’IBI.

4. Impostos progressius, regressius i proporcionals. Aquesta classificació es basa en la relació que s’estableix entre les quantitats a pagar per a diferents bases imposables.

- Impostos progressius: són aquells en què el tipus percentual de l’impost (tipus impositiu) que s’aplica augmenta en incrementar-se la base sobre la qual s’aplica. Trobem un exemple d’impost progressiu en l’IRPF, que aplica tipus marginals més alts a les persones amb rendes més altes.

- Impostos regressius: són aquells en què el tipus impositiu decreix en créixer la base imposable.

- Impostos proporcionals: són aquells en què el tipus impositiu es manté constant independentment de la base imposable. Un exemple d’impost proporcional seria l’IVA, ja que grava amb un mateix tipus impositiu un mateix grup de béns, independentment del valor de la base imposable.

Elements de la declaració liquidació i pagaments a compte

A l’hora de relacionar-nos amb l’Administració per motius tributaris -pagament de tributs- és molt important conèixer la terminologia. Entre els conceptes més habituals trobem:

- Fet imposable. És el que origina l’obligació tributària. Per exemple, les rendes provinents del treball de les persones és un fet imposable que es grava amb l’IRPF, el consum és el fet imposable gravat amb l’IVA, etc.

- Subjecte passiu. És la persona sobre la qual recau l’obligació de tributar a Hisenda.

- Contribuent. És la persona sobre la qual recau la càrrega del tribut. Aquest concepte pot generar confusió amb el de subjecte passiu. Aquest fet es dóna en tant que freqüentment el subjecte passiu pot coincidir amb el contribuent, i això genera confusió. La diferència es veu clarament en impostos com l’IVA. L’IVA és un impost que paguem els consumidors; en conseqüència, els consumidors som els contribuents. Però no som els consumidors qui abonem l’impost a l’agència tributària, sinó l’empresari que ha venut els seus productes als consumidors. Està obligat a fer la declaració de l’IVA i, per tant, el subjecte passiu és l’empresari.

- Base imposable. És la quantitat, en unitats monetàries, amb què es valora el fet imposable i que determina el valor sobre el qual s’ha de calcular l’import que s’ha de pagar. Normalment, la base imposable mesura la capacitat de compra del contribuent d’una manera directa, si és un impost sobre la renda, o indirecta, si és un impost sobre el consum.

- Exempcions. Són les rendes que no s’inclouen com a tals en el conjunt que inclou la base imposable. Un exemple en serien les indemnitzacions per acomiadament, amb una exempció màxima fins al mínim que fixa la legislació.

- Reduccions de la base. Són quantitats que es poden restar del conjunt de rendes per al càlcul de la base imposable. Un exemple en serien les cotitzacions a la Seguretat Social.

- Base liquidable. És el resultat d’aplicar a la base imposable les possibles reduccions establertes en la llei de cada impost.

- Tipus impositiu. És el percentatge que s’aplica a la base imposable per calcular la quantia que s’ha d’abonar a l’Administració.

- Quota tributària. Quantia resultant després d’aplicar el tipus impositiu a la base liquidable.

- Deduccions i bonificacions de la quota. Són quantitats que es resten de la quota d’un impost per determinades circumstàncies del subjecte passiu. Un exemple serien les deduccions per aportacions a plans de pensions.

- Retencions i pagaments a compte. Abonaments que fa el subjecte passiu com un avançament de la liquidació d’un impost.

- Deute tributari. És el resultat de reduir la quota tributària amb possibles deduccions i d’incrementar-la amb possibles recàrrecs, interessos de demora, sancions pecuniàries, etc. És la quantitat que s’ha d’ingressar que resulti de l’obligació tributària principal o de les obligacions de fer pagaments a compte.

Com una reducció de la base imposable fa progressiu un impost proporcional

Tot i que sembli contradictori, aplicar un tipus únic per a un impost no impedeix que aquest deixi de ser progressiu. Només cal afegir una reducció de la base de quantitat fixa per aconseguir-ne la progressivitat. Observem l’exemple de la taula.

| Renda real | Exempció | Base imposable | Tipus únic sobre base imposable | Quota | Tipus real sobre renda real |

|---|---|---|---|---|---|

| 15.000 € | 5.000 € | 10.000 € | 25% | 2.500 € | 16,6% |

| 105.000 € | 5.000 € | 100.000 € | 25% | 25.000 € | 23,8% |

| 1.005.000 € | 5.000 € | 1.000.000 € | 25% | 250.000 € | 24,87% |

Com es pot veure, la mateixa exempció en la base imposable implica un percentatge d’estalvi fiscal més alt per a les persones amb rendes més baixes, i això genera la progressivitat en el tipus únic.

Obligacions tributàries principals

De ben segur que qualsevol persona situa el pagament dels impostos com a obligació tributària principal dels contribuents. Ara bé, cal tenir present que aquesta no és l’única obligació tributària. Hi ha altres obligacions formals que s’estableixen entre els contribuents i la Hisenda Pública, com la de presentar les declaracions corresponents (s’hagi de pagar o no), que poden representar liquidacions d’impostos (com la declaració-liquidació de l’IRPF) o ser merament informatives (com el model 190 de resum anual de retencions i pagaments a compte).

De fet, una de les primeres obligacions de l’empresa és fer la declaració censal, en què queda registrada com a empresa davant l’Administració pública.

Obligacions materials i obligacions formals

Entre les obligacions tributàries, en trobem de dos tipus: les obligacions materials i les obligacions formals.

Les obligacions materials són les que tenen caràcter monetari, és a dir, generen un pagament de diners. Les obligacions formals, en canvi, no tenen caràcter monetari, la normativa les imposa als obligats tributaris i el seu compliment està relacionat amb el desenvolupament d’actuacions tributàries o duaneres.

a) Entre les obligacions tributàries materials trobem:

- L’obligació tributària principal, que consisteix en el pagament de la quota tributària.

- L’obligació de fer pagaments a compte. Aquesta obligació pot consistir en l’obligació de fer retencions (per exemple als treballadors o als autònoms), l’obligació de fer pagaments fraccionats i l’obligació de fer pagaments a compte.

- Les obligacions entre particulars derivades del tribut. Un exemple són les obligacions que s’originen entre particulars per retencions.

- Les obligacions accessòries. Són les que neixen a l’empara d’una altra obligació tributària, per exemple el pagament d’interessos de demora. Entre aquestes no s’han d’incloure les sancions tributàries, els recàrrecs per declaracions extemporànies, els recàrrecs del període executiu, etc.

Entre les obligacions accessòries trobem la figura dels interessos de demora.

Els interessos de demora són prestacions accessòries que s’exigeixen als obligats tributaris i als subjectes infractors com a conseqüència de la realització d’un pagament fora de termini o de la presentació d’una autoliquidació o declaració de la qual resulti una quantitat a ingressar, una vegada finalitzat el termini establert a l’efecte en la normativa tributària, del cobrament d’una devolució improcedent o en la resta de casos que preveu la normativa.

Així mateix, també trobem diferents recàrrecs.

Els recàrrecs són increments sobre la quota tributària per haver-la satisfet fora del termini establert per fer-ho voluntàriament.

b) Entre les obligacions formals trobem:

- L’obligació de presentar declaracions censals per part de les persones o entitats que desenvolupin o desenvoluparan, al territori espanyol, activitats o operacions empresarials i professionals o que abonin rendiments subjectes a retenció.

- L’obligació de sol·licitar i utilitzar el número d’identificació fiscal en les relacions de naturalesa o amb transcendència tributària.

- L’obligació de presentar declaracions, autoliquidacions i comunicacions.

- L’obligació de portar i conservar els llibres de comptabilitat i els registres, com també els programes, els fitxers i els arxius informàtics que serveixin de suport, i els sistemes de codificació utilitzats que permetin la interpretació de les dades.

- L’obligació d’expedir i entregar factures o documents substitutius i conservar les factures, els documents i els justificants que tinguin relació amb les seves obligacions tributàries.

- L’obligació d’aportar a l’Administració tributària llibres, registres, documents o informació que l’obligat tributari hagi de conservar en relació amb el compliment de les obligacions tributàries pròpies o de tercers.

- L’obligació de facilitar la pràctica d’inspeccions i comprovacions administratives.

- L’obligació d’entregar un certificat de les retencions o els ingressos a compte practicats als obligats tributaris perceptors de les rendes subjectes a retenció o ingrés a compte.

- Les obligacions d’aquesta naturalesa que estableixi la normativa duanera.

La identificació fiscal

Qualsevol persona física o jurídica que du a terme activitats mercantils ha de disposar d’un codi únic que les identifiqui davant Hisenda.

Els tipus de codis que tenen assignats les persones varia segons si aquestes són físiques amb nacionalitat espanyola, persones físiques sense nacionalitat espanyola o persones jurídiques. Entre els codis que identifiquen les persones davant Hisenda com a contribuents trobem:

- El NIF, que és el número d’identificació fiscal que utilitzen les persones de nacionalitat espanyola i les persones jurídiques.

- El NIE, que és el número d’identificació d’estrangeria i que identifica persones residents que no tenen la nacionalitat espanyola.

El número d’identificació fiscal de les persones físiques amb nacionalitat espanyola està compost per les vuit xifres del document nacional d’identitat (DNI), a les quals s’ha afegit una lletra de control. En el cas de les persones jurídiques, també porten afegida una lletra o clau inicial que identifica el tipus de persona jurídica. En la taula podem observar a quin tipus de persona jurídica correspon cada clau.

| Clau | Forma jurídica |

|---|---|

| A | Societats anònimes |

| B | Societats de responsabilitat limitada |

| C | Societats col·lectives |

| D | Societats comanditàries |

| E | Comunitats de béns i herències jacents |

| F | Societats cooperatives |

| G | Associacions |

| H | Comunitats de propietaris en règim de propietat horitzontal |

| J | Societats civils, amb personalitat jurídica o sense |

| P | Corporacions locals |

| Q | Organismes públics |

| R | Congregacions i institucions religioses |

| S | Òrgans de l’Administració general de l’Estat i CA |

| U | Unions temporals d’empreses |

| V | Altres tipus no definits per la resta de claus |

| N | Entitats estrangeres |

| W | Establiments permanents d’entitats no residents a Espanya |

Respecte als NIE, una característica que els diferencia dels NIF que identifiquen persones físiques amb nacionalitat espanyola és que comencen per la lletra X o Y, i també tenen reservada la Z.

El NIF o el CIF?

Fins al juny de 2008, les persones jurídiques s’identificaven mitjançant el codi d’identificació fiscal (CIF); a partir d’aquesta data s’han unificat les nomenclatures i també parlem de número d’identificació fiscal en referència a les persones jurídiques.

La declaració censal

A fi i efecte de tenir un registre de les empreses que duen a terme activitats mercantils i de controlar que compleixin les obligacions fiscals, s’estableix un cens que recull les dades de tots els obligats tributaris.

Així, quan una empresa vol iniciar la seva activitat mercantil cal que es doni d’alta en aquest cens amb el que es denomina la declaració censal.

La declaració censal és el document que serveix per donar-se d’alta, modificar les dades i donar-se de baixa en el cens d’empresaris, professionals i retenidors.

Per fer una declaració censal hi ha dos models:

- el model general (model 036)

- el model simplificat (model 037)

Entre els diferents tràmits que podem fer amb aquesta declaració trobem:

- sol·licituds d’alta

- sol·licituds de modificació

- sol·licituds de baixa

Sol·licituds d'alta de la declaració censal

Com el seu nom indica, els tràmits d’alta de la declaració censal serveixen perquè l’empresa o institució consti com a entitat que du a terme activitats mercantils, que la converteixen en obligat tributari.

Entre els tràmits d’alta trobem:

- La sol·licitud de número d’identificació fiscal. Aquesta sol·licitud la trobem quan volem constituir una societat amb personalitat jurídica pròpia. Aquesta no pot utilitzar el número d’identificació fiscal dels socis i, per aquest motiu, cal que aquests facin la sol·licitud d’un número d’identificació fiscal propi per a la societat. Com aquesta encara no està constituïda, aquest NIF és provisional.

- La sol·licitud l’alta en el cens d’empresaris, professionals i retenidors. És l’opció que cal utilitzar per informar Hisenda que es vol iniciar l’activitat empresarial.

Sol·licituds de modificació en la declaració censal

Entre les diferents sol·licituds de modificació en la declaració censal trobem:

- Sol·licitud de NIF definitiu. Un cop disposem de NIF provisional, i una vegada la societat ja estigui constituïda, demanarem a Hisenda que li assigni un NIF definitiu.

- Sol·licitud d’una nova targeta acreditativa de NIF. En els casos en què hàgim extraviat la targeta identificativa, cal fer una sol·licitud perquè ens n’entreguin d’una de nova.

- Modificació del domicili fiscal. És important quan es fa un canvi de domicili, especialment si no tenim una adreça alternativa per a les notificacions d’Hisenda.

- Modificació del domicili social de l’empresa.

- Modificació de domicili a efectes de notificacions. Aquesta sol·licitud la podem fer si, per exemple, volem rebre les notificacions en una adreça diferent de l’adreça fiscal o si volem rebre les notificacions en un apartat de correus.

- Modificació de dades dels representants. Serveix per donar d’alta, donar de baixa o modificar els tipus de representació de les persones que tenen o han de tenir els poders per actuar en representació del subjecte passiu.

- Modificació de dades relatives a activitats econòmiques i locals. Aquesta sol·licitud serveix per donar d’alta o de baixa activitats quan l’empresa ja té declarada una activitat prèvia.

- Sol·licitud d’inscripció o baixa en el registre de devolució mensual. Serveix per poder ésser inclosos o donats de baixa dintre de l’opció de devolució mensual de l’IVA.

- Sol·licitud d’alta o baixa en el registre d’operadors intracomunitaris. És necessari quan hem de començar a facturar a clients de la UE o quan ho deixem de fer.

- Modificació de dades relatives a l’impost sobre el valor afegit.

- Modificació de dades relatives a l’impost sobre la renda de les persones físiques. Servirà per indicar a Hisenda, entre d’altres, el tipus d’estimació de renda a la qual ens acollim (directa, objectiva, simplificada o normal).

- Modificació de dades relatives a l’impost de societats. S’utilitza per informar sobre canvis que puguin afectar les declaracions de l’impost de societats, com poden ser canvis en els tancaments dels exercicis comptables, etc.

- Modificació de dades relatives a retencions i ingressos a compte. S’ha d’indicar si s’està obligat a presentar determinats models relacionats amb les retencions a compte de treballadors o autònoms.

- Modificació de dades relatives a altres impostos.

- Modificació de dades relatives a la relació de socis, membres o partícips. Mitjançant aquesta opció s’informa de les compravendes d’accions o participacions.

- Deixar d’exercir totes les activitats empresarials o professionals. Aquesta opció serveix per donar de baixa totes les activitats empresarials al mateix temps, sense que es vulgui dissoldre l’activitat.

Sol·licituds de baixa de la declaració censal

La sol·licitud de cessament és la sol·licitud de baixa de declaració censal principal:

- Sol·licitud de cessament. Aquesta opció és la que es fa servir per donar-se de baixa del cens d’empresaris, professionals o retenidors. Aquesta sol·licitud es fa servir, per exemple, quan una persona jurídica o entitat es dissol.

L'impost sobre activitats econòmiques i l'impost sobre el valor afegit

Entre els impostos que afecten l’activitat empresarial, un dels més característic és l’impost sobre activitats econòmiques (IAE). Aquest impost, que afecta les empreses pel sol fet d’exercir la seva activitat, era un dels impostos més característics per a qualsevol empresa fins al moment es què es va decidir deixar com a exemptes de l’impost les empreses de dimensió reduïda.

Entre els impostos indirectes que es recapten a l’Estat, un dels que més importància tenen per la capacitat recaptadora és l’impost sobre el valor afegit (IVA). Quan comprem el diari, quan prenen un cafè, etc., en abonar l’import estem pagant l’IVA. Ara bé, tot i ser els contribuents, no fem cap declaració per l’IVA, ja que les empreses són el subjecte passiu de l’impost.

Tot i que les darreres modificacions han originat la reducció de persones obligades a tributar per aquest concepte, l’impost sobre activitats econòmiques continua essent un dels impostos que afecten l’activitat empresarial.

Concepte i elements principals de l'IAE

L’impost sobre activitats econòmiques és un tribut que gestionen els ajuntaments.

L’impost d’activitats econòmiques (IAE) és un tribut directe que grava l’exercici, al territori nacional, d’activitats empresarials, professionals o artístiques, s’exerceixin o no en un local determinat i es trobin o no especificades les tarifes de l’impost.

Seguint el concepte d’IAE, veiem que és un tribut que grava les activitats econòmiques pel sol fet de dur-les a terme. Entre les seves característiques principals trobem les següents:

- És directe.

- És real: no té en compte les situacions personals del subjecte passiu.

- És periòdic: la periodicitat coincideix amb l’any natural.

- És municipal: els ajuntaments el gestionen i, tot i que l’Estat estableix mínims, poden establir recàrrecs.

- És obligatori per als ens locals.

Normativa aplicable

Entre les normatives aplicables principals trobem:

- Reial decret legislatiu 2/2004, de 5 de març, pel qual s’aprova el Text refós de la Llei reguladora de les hisendes locals.

- Reial decret legislatiu, de 28 de setembre, pel qual s’aproven les tarifes i la instrucció de l’impost sobre activitats econòmiques.

Fet imposable

El fet imposable de l’IAE és el simple exercici d’activitats empresarials, professionals o artístiques.

Ara bé, com que l’IAE és un impost relacionat amb l’activitat que es realitza, cal tenir present que, a efectes de l’impost, no s’inclouen com a fet imposable les activitats següents:

- L’alienació de béns de l’actiu fix de les empreses que hagin figurat degudament inventariats com a tals en l’immobilitzat amb més de dos anys d’antelació a la data de transmissió i la venda de béns d’ús particular i privat del venedor, sempre que els hagi utilitzat al llarg del mateix període de temps.

- La venda dels productes que es reben com a pagament de treballs personals o serveis professionals.

- L’exposició d’articles amb la finalitat exclusiva de decoració o ornament de l’establiment.

- Quan es tracta de venda al detall, la realització d’un sol acte o operació aïllada.

Subjecte passiu

Es consideren subjectes passius d’aquest impost les persones físiques o jurídiques i les entitats com les herències jacents, comunitats de béns i altres que no tinguin personalitat jurídica, constitueixin una unitat econòmica o un patrimoni separat, susceptible d’imposició, sempre que duguin a terme al territori nacional qualsevol de les activitats que donen lloc al fet imposable.

Exempcions

La Llei reguladora de les hisendes locals determina una sèrie d’exempcions de compliment obligat per a les entitats locals dins de l’Estat, resultant exempts de l’impost amb caràcter general:

- L’Estat, les comunitats autònomes i les entitats locals, com també els seus organismes autònoms.

- Els subjectes passius que iniciïn l’exercici de la seva activitat a territori espanyol durant els dos primers períodes impositius d’aquest impost en què tingui lloc l’activitat.

- Les persones físiques i els subjectes de l’impost de societats, les societats civils i les entitats com les herències jacents, comunitats de béns i altres que no tinguin personalitat jurídica, constitueixin una unitat econòmica o un patrimoni separat, sempre que tinguin un import net de la xifra de negocis inferior a 1.000.000 €.

- Les entitats gestores de la Seguretat Social i les mutualitats de previsió social.

- Els organismes públics de recerca, els establiments d’ensenyament en tots els seus graus finançats amb fons de l’Estat, de les comunitats autònomes o de les entitats locals o per fundacions declarades benèfiques o d’utilitat pública, i els que estan en règim de concert educatiu.

- Les associacions i fundacions de disminuïts físics, psíquics i sensorials, sense ànim de lucre, per les activitats de caràcter pedagògic, científic, assistencial i de treball per a l’ensenyament, L’educació, LA rehabilitació i LA tutela de minusvàlids.

- La Creu Roja Espanyola.

- Els subjectes passius als quals sigui d’aplicació l’exempció en virtut de tractats o convenis internacionals.

Càlcul de la quota de l'impost

Per determinar l’import a pagar hem de FIXAR la quota tributària. Aquesta es basa en indicadors propis de cada activitat i es corregeix mitjançant coeficients de ponderació (en funció de la xifra de negoci), el coeficient de situació (en funció de la categoria de la zona on hi ha el negoci) i per les bonificacions que s’estableixin.

Concepte i elements principals de l'IVA

Una de les particularitats de l’IVA és que és de creació relativament recent, ja que no apareix a l’Estat fins a la incorporació d’Espanya en la Unió Europea, l’any 1986.

També que, tot i que el contribuent és el consumidor final, els subjectes passius de l’impost són els empresaris o professionals.

L’impost sobre el valor afegit (IVA) és un impost indirecte que grava el consum i que recau sobre el lliurament de béns i prestacions de serveis que fan empresaris o professionals, com també sobre les importacions i adquisicions intracomunitàries de béns.

Normativa aplicable

Entre la normativa aplicable trobem:

- Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit.

- Reial decret 1624/1992, de 29 de desembre, pel qual s’aprova el reglament de l’impost sobre el valor afegit.

Fet imposable

El fet imposable de l’IVA està constituït per les operacions següents:

- Els lliuraments de béns i prestacions de serveis fets per empresaris i professionals a títol onerós en l’exercici de les seves activitats.

- Les adquisicions intracomunitàries de béns fetes per empresaris i professionals, és a dir, l’entrada de béns procedents de països de la Unió Europea al territori espanyol.

- Les importacions de béns fetes per empresaris, professionals i particulars, és a dir, adquisicions efectuades per Espanya de qualsevol país que no sigui membre de la Unió Europea.

De la descripció del fet imposable es deriven les conclusions que l’IVA és un impost neutre per a l’empresari que s’aplica en destinació. Analitzem-ho amb més detall:

- Una de les característiques principals de l’IVA és que el fet imposable és el consum dels béns i serveis. Per aquest motiu, s’acostuma a catalogar com a impost neutre per a l’empresa, que no és un consumidor final. D’aquesta manera, les quotes que suporta l’empresari no computen com a cost, ni les repercutides com a ingressos. L’IVA que l’empresari abona als seus proveïdors ha de ser-li retornat o compensat amb l’IVA que l’empresa cobra als consumidors finals en nom de la Hisenda Pública.

- Tot i ser un impost sobre el consum de béns i serveis no és el consumidor final, que és sobre qui recau la càrrega tributària, qui l’abona a Hisenda, sinó els intermediaris que liquiden l’impost sobre la base de l’increment del seu valor.

El subjecte passiu i les seves obligacions

Els subjectes passius de l’IVA són els empresaris o professionals que lliurin béns o prestin serveis subjectes a l’impost.

Segons estableix la llei, les obligacions del subjecte passiu de l’IVA són les següents:

- Presentar declaració d’inici, modificació i cessament d’activitat.

- Repercutir en el destinatari dels béns o serveis prestats les quantitats corresponents a l’IVA.

- Emetre i lliurar factura per cada bé o servei prestat i conservar-ne una còpia.

- Portar la comptabilitat i els llibres de registre obligatoris.

- Presentar les declaracions liquidacions periòdiques.

Operacions no subjectes i operacions exemptes

En determinar quin tipus d’operacions es veuran afectades per l’impost o no, diferenciem entre les operacions no subjectes a l’impost, ja que no té lloc el fet imposable, i les operacions exemptes en què, tot i produir-se, es considera que l’operació no ha de tributar.

Operacions no subjectes a l’IVA

Tot i que, per definició, l’IVA és aplicable als lliuraments de béns i la prestació de serveis, hi ha operacions que no hi estan subjectes.

Les operacions no subjectes a l’IVA són les que, per la seva naturalesa, queden fora de l’àmbit d’aplicació de l’impost, és a dir, són operacions que equivalen a la no-realització del fet imposable.

Entre les operacions no subjectes a l’IVA trobem:

- El lliurament gratuït de mostres de mercaderies amb finalitats de promoció.

- Els serveis prestats per les persones físiques que treballin per compte d’altri (salaris).

- La transmissió de la totalitat del patrimoni empresarial o professional a un únic adquirent que continuï la mateixa activitat.

- La tramesa de diners a títol de contraprestació o pagament.

Exempcions de l’IVA

També hi ha altres operacions a les quals, tot i que la seva naturalesa podria indicar que hi haurien d’estar subjectes, s’apliquen exempcions.

Les operacions exemptes de l’IVA són operacions que, per les seves característiques especials, queden alliberades de gravamen, és a dir, són operacions a les quals no s’aplica l’impost tot i estar-hi subjectes, amb l’objectiu d’incentivar determinades activitats.

Són exemples d’operacions exemptes d’IVA les següents:

- Operacions mèdiques i sanitàries. Serveis d’hospitalització i assistència sanitària.

- Educació. Serveis d’ensenyament prestats per centres públics o entitats privades autoritzades.

- Activitats culturals, socials i esportives prestades per entitats sense ànim de lucre, com ara biblioteques, museus, etc.

- Serveis públics postals, lliurament de segells de correus i efectes timbrats.

- Loteries i apostes de l’Estat, de les comunitats autònomes i de l’Organització Nacional de Cecs.

- Operacions financeres i d’assegurances, targetes de crèdit, préstecs, transferències, etc.

- Operacions immobiliàries. Lliuraments de terrenys rústics i no edificables, lliuraments segons i posteriors d’edificacions, etc.

La base imposable de l'IVA

Per calcular les quantitats que s’han d’abonar en concepte d’IVA, el primer que cal és determinar les bases imposables.

La base imposable de l’IVA és la quantitat sobre la qual s’ha d’aplicar el tipus impositiu, és a dir, la quantificació del fet imposable. Normalment, aquesta quantitat correspon a l’import de la contraprestació al pagament, és a dir, la valoració monetària del lliurament de béns o la prestació del servei objecte de l’import.

Els conceptes que s’inclouen en la base imposable i que s’han de sumar a l’import dels béns lliurats o dels serveis prestats són els següents:

- Les comissions, els ports, els transports i les assegurances.

- Les subvencions vinculades a les operacions subjectes.

- Els tributs i gravàmens de l’operació excepte el mateix IVA.

- Els envasos i embalatges facturats.

- Els interessos per retards o ajornaments en el pagament.

Els conceptes que no s’han d’incloure en la base imposable són els següents:

- Els descomptes o les bonificacions previs o simultanis a l’operació.

- Indemnitzacions que no constitueixin contraprestació.

- Quantitats pagades en nom i a càrrec del client que compra.

Tipus impositius

Els tipus impositius de l’IVA són els percentatges que s’apliquen sobre la base imposable per calcular l’import de la quota. Hi ha tres tipus d’IVA: el general, el reduït i el superreduït.

Entre els tipus de l’impost trobem els tres grups següents:

1. El tipus general. El tipus general s’aplica a totes les operacions subjectes i no exemptes en què no s’aplica el tipus reduït o el superreduït.

2. El tipus reduït. El tipus reduït s’aplica als productes i serveis següents:

- Les substàncies o productes alimentaris per a humans i animals, excepte les begudes alcohòliques.

- Els béns utilitzats per a la realització d’activitats agrícoles, forestals o ramaderes com fertilitzants, residus orgànics, herbicides, etc.

- Les aigües aptes per a l’alimentació humana o animal o per al reg.

- Els medicaments per a ús animal.

- Els aparells i complements, incloent-hi les ulleres graduades i les lentilles, que siguin susceptibles de destinar-se a suplir les deficiències físiques de l’home o dels animals incloent-hi les que afecten la mobilitat.

- Els edificis o parts aptes per a la utilització com a habitatge, incloent-hi les places de garatge, amb un màxim de dues unitats i annexos situats en aquests edificis que es transmetin conjuntament.

- Els transports de viatges i els seus equipatges.

- Els serveis d’hoteleria, acampada i balneari, els de restaurant i el subministrament de menjars i begudes per consumir a l’acte.

- Les efectuades en favor de titulars d’explotacions agrícoles, forestals o ramaderes com plantació, sembra, adobament, cultiu, recol·lecció, etc.

- Els serveis prestats per intèrprets, artistes, directors i tècnics als productors de pel·lícules.

- Els serveis de neteja de vies públiques, parcs i jardins públics.

- L’assistència sanitària i els serveis socials no exempts.

- Els serveis de perruqueria.

3. El tipus reduït per a productes bàsics, popularment conegut com a tipus superreduït. S’aplica als béns i serveis següents:

- Els aliments bàsics com pa, farina, llet, formatges, ous, fruites, verdures, hortalisses, llegums, tubercles i cereals.

- Els llibres, diaris i revistes que no continguin únicament publicitat.

- Els medicaments per a ús humà.

- Els vehicles per a persones amb mobilitat reduïda.

- Les pròtesis i implants interns per a minusvàlids.

Deduccions i liquidació de l'IVA i la regla de la prorrata

Periòdicament, els empresaris i professionals han de fer declaracions que incloguin la liquidació de l’IVA. En aquestes liquidacions es tindran en compte les quantitats transferides d’IVA pels empresaris en les seves vendes de productes i/o prestació de serveis, deduint-se aquell que han suportat en les seves compres o serveis rebuts. També cal tenir present que no sempre es pot deduir tot l’IVA suportat en tant que aquest no es repercuteixi en la seva activitat. Per determinar l’IVA que es pot deduir un empresari quan realitza activitats amb dret a deducció i activitats sense aquest dret existeix el que es coneix com a regla de la prorrata.

Deduccions i liquidació de l'IVA

En l’aplicació de l’impost per als empresaris o professionals es poden distingir dos aspectes:

- Per les seves vendes o prestacions de serveis, repercuteixen als adquirents les quotes d’IVA que corresponguin, amb l’obligació d’ingressar-les posteriorment a la Hisenda Pública.

- Per les seves adquisicions, suporten quotes que tenen dret a deduir en les seves declaracions i liquidacions periòdiques.

D’aquesta manera, veiem com es compleix la neutralitat de l’impost per a l’empresari que fa d’intermediari. L’empresari recapta en nom d’Hisenda l’IVA que repercuteix a qui lliura els béns o presta serveis.

En aquesta quantitat que ha de lliurar a Hisenda pot deduir els pagaments que ha hagut de fer en concepte d’IVA suportat.

Així doncs, de manera periòdica, l’empresari ha de fer la liquidació d’IVA.

La liquidació de l’IVA consisteix en la declaració de la diferència monetària de les quantitats repercutides d’IVA als clients i les quantitats deduïbles per l’IVA suportat.

En la liquidació de l’IVA, que es presenta trimestralment, es poden donar dues situacions:

- Que l’IVA repercutit sigui superior a l’IVA suportat deduïble, i en aquest cas l’empresa té contret un deute tributari amb la Hisenda Pública, que haurà d’abonar.

- Que l’IVA repercutit sigui inferior a l’IVA suportat deduïble, i en aquest cas la Hisenda Pública tindrà un deute tributari amb l’empresa, que podrà compensar o haurà d’abonar.

La regla de la prorrata

Quan un empresari o professional du a terme tant activitats que donen dret a deducció de la quota suportada per IVA com activitats que no hi donen dret, cal que prorrategi aquests imports per determinar quin percentatge se’n pot deduir.

La regla de la prorrata consisteix a establir el percentatge que representa la xifra de negoci relativa a activitats amb dret a deducció de la quota respecte al volum de negoci total per aplicar-lo als imports suportats d’IVA i establir les quantitats amb dret a deducció.

Per calcular la prorrata utilitzem la fórmula següent:

Percentatge de deducció (prorrata) = (operacions amb dret a deducció/total d’operacions) * 100

En el càlcul de la prorrata, el percentatge resultant s’arrodoneix per excés en la unitat superior.

Cas pràctic

Un empresari té una xifra de negocis d’activitats sense dret a deducció de 50.000 € i d’activitats amb dret a deducció per import de 150.000 €. La suma dels imports de l’IVA suportat en aquest període puja a 16.000 €. Quina quantitat es podrà deduir en concepte d’IVA suportat?

Import de deduccions per quotes suportades = 75% de 16.000 = 12.000 €.

La regla de la prorrata presenta dues modalitats:

- La prorrata general, en què l’IVA deduïble es calcula aplicant la prorrata al conjunt de tot l’IVA suportat.

- La prorrata especial, en què l’IVA deduïble es calcula sumant l’IVA de les operacions destinades exclusivament a activitats amb dret a deducció, i el resultat d’aplicar la prorrata a les operacions destinades tant a activitats amb dret de deducció com a activitats sense dret a deducció.

La prorrata especial s’aplicarà, de manera obligatòria, quan en cas d’aplicació de la prorrata general se superi en un 20% l’import de deducció, respecte al que s’obtindria en aplicar la prorrata especial. En cas contrari, la prorrata especial s’aplicarà de manera voluntària.

Règims especials de l'IVA

En determinades situacions i sectors, per facilitar la recaptació, trobem que l’empresari es pot acollir o s’ha d’acollir al que es denomina règims especials de l’IVA.

Els règims especials de l’IVA són aquells en què el subjecte passiu té una disminució de les obligacions formals.

Entre els règims especials de l’IVA trobem:

- règim especial del recàrrec d’equivalència

- règim especial simplificat

- règim especial de l’agricultura, la ramaderia i la pesca

- règim especial dels béns usats, els objectes d’art, les antiguitats i els objectes de col·lecció

- règim especial de l’or d’inversió

- règim especial de les agències de viatges

- règim especial aplicable als serveis prestats per via electrònica

- règim general del grup d’entitats

Generalment és una opció voluntària per al subjecte passiu acollir-se a alguns d’aquests règims simplificats, excepte en els casos dels règims especials aplicables a les operacions amb or d’inversió, al règim especial de les agències de viatges i al règim especial del recàrrec d’equivalència, que són obligatoris.

Règim especial del recàrrec d'equivalència

Dintre el sector del comerç es diferencia entre els comerciants a l’engròs i els comerciants al detall. Aquests darrers són els que venen els seus productes a consumidors finals i sense sotmetre’ls a modificacions.

El règim especial del recàrrec d’equivalència s’aplica als comerciants al detall que siguin persones físiques.

Aquest règim té l’objectiu de facilitar la recaptació; per tant, eximeix el comerciant al detall de l’obligació formal de fer declaracions d’IVA. Tanmateix, cal tenir present que el comerciant al detall, en règim de recàrrec d’equivalència, sí que recapta l’impost en les seves vendes. Com ho fa per fer arribar aquest IVA a Hisenda? Per mitjà del seu proveïdor.

Si els proveïdors recapten per a Hisenda part de l’impost, en el cas del règim simplificat del recàrrec d’equivalència, el que es fa és incrementar l’IVA que suporta el comerciant al detall en un percentatge determinat per fer arribar a Hisenda la part corresponent a l’IVA sobre el marge del comerciant al detall.

Per calcular els imports corresponents al recàrrec d’equivalència hi ha diferents tipus percentuals, en funció del tipus d’IVA al qual està associat (general, reduït o superreduït).

Podeu consultar els tipus percentuals al web de l’Agència Tributària.

Obligacions i eximents dels empresaris sotmesos al règim especial del recàrrec d’equivalència:

A la secció d’“Adreces d’interès” del material web podeu trobar l’adreça de la pàgina de l’Agència Tributària, on apareixen les dades actualitzades sobre la relació entre els diferents tipus d’IVA i els recàrrecs d’equivalència corresponents.

- Acreditar davant els proveïdors que estan sotmesos al recàrrec d’equivalència amb la finalitat que puguin repercutir el recàrrec corresponent.

- No hi ha l’obligació de fer factura ni altres documents substitutius.

- No hi ha l’obligació de portar llibres de l’IVA, excepte que també es facin activitats sotmeses a un altre règim.

- No s’han de presentar declaracions per IVA per les activitats en aquest règim especial (amb algunes excepcions, com quan es facin adquisicions intracomunitàries o d’altres en què es produeixi la inversió del subjecte passiu, etc.)

- Si es produeixen entregues de bens a viatgers amb dret a devolució, el comerciant podrà sol·licitar el reemborsament de la quantitat abonada a aquests. A aquest efecte, presentarà el model 308 (sol·licitud de devolució de recàrrec d’equivalència i altres subjectes ocasionals).

Règim especial simplificat

El règim especial simplificat s’aplica amb la finalitat de facilitar la fiscalitat de les petites i mitjanes empreses.

Perquè una empresa es consideri petita i mitjana per poder-se acollir al règim especial simplificat cal que reuneixi les condicions següents:

- Que sigui una persona física o entitat d’atribució de rendes a l’IRPF.

- Que tributi a l’IRPF mitjançant l’estimació objectiva.

- Que les seves activitats no superin un volum total d’ingressos, amb caràcter general 450.000 € per any (300.000 € si els ingressos provenen d’activitats agrícoles, forestals o ramaderes), o que el volum d’importacions, excloent-ne inversions, no superin els 300.000 €.

- Que l’activitat es trobi dins la llista que recull l’ordre que desenvolupa el règim simplificat.

En aquest règim es considera que l’empresari, tot i tenir un registre acurat de l’IVA suportat, no pot tenir un registre gaire precís de totes les vendes, ja que aquestes són moltes i per imports baixos i no generen l’expedició de factura.

El que es fa en aquesta situació és una aproximació a l’IVA que s’ha repercutit.

El règim simplificat d’IVA és aquell en què per obtenir l’import corresponent a l’IVA repercutit es fa una aproximació mitjançant uns indicadors d’activitat o mòduls.

En aquest sistema d’aproximació, els índexs o mòduls tenen un paper important.

Els índexs o mòduls són indicadors de l’activitat que té lloc en un negoci.

Entre aquests en podem trobar de diferent tipologia, com el nombre de treballadors, l’espai que ocupa el negoci, les places per a clients (taules dels restaurants), la potència elèctrica, etc.

Per tal d’afinar amb l’aproximació i tenir en compte l’evolució dels preus, anualment el Ministeri d’Economia i Hisenda aprova una ordre ministerial en què s’actualitzen els imports corresponents als mòduls.

Models i terminis per fer la declaració liquidació

Entre els models principals que caldrà complimentar relatius a la declaració liquidació de l’IVA trobem:

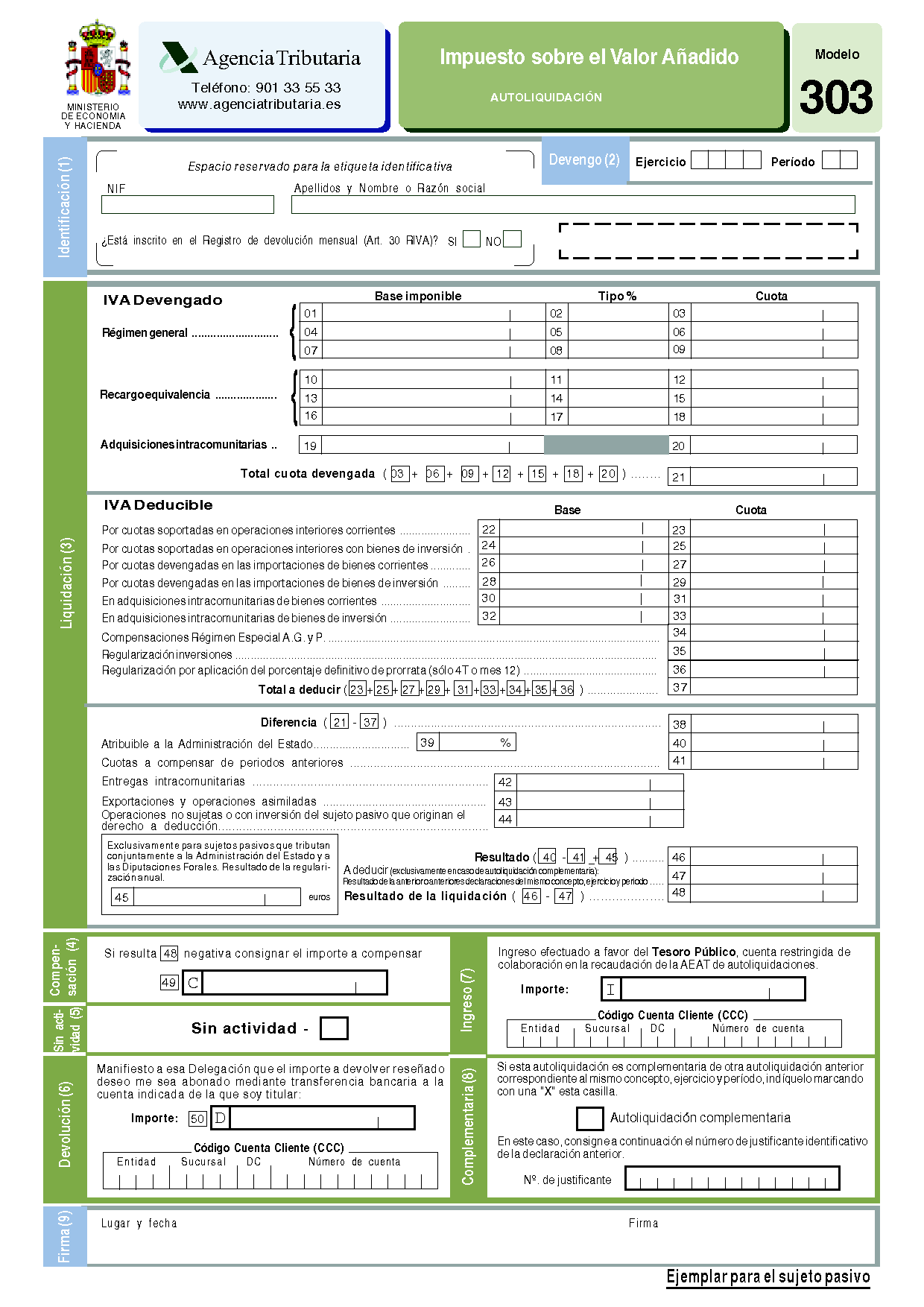

- El model 303. Aquest model s’utilitza per fer les declaracions trimestrals d’IVA corresponents al règim general. Podeu veure un exemple d’aquest model en la figura.

- El model 310 i 311. Per a les declaracions i liquidacions de l’IVA en règim simplificat.

- El model 390. Aquest model s’utilitza per redactar el resum anual amb caràcter general.

- El model 392. Aquest model s’utilitza per redactar el resum anual en cas de grans empreses.

Els terminis previstos per fer les declaracions són:

De l’1 al 20 del mes següent al període de liquidació (abril, juliol, octubre).

- L’autoliquidació del quart trimestre de l’any, es presentarà de l’1 al 31 de gener. Juntament amb l’autoliquidació del quart trimestre ha de presentar-se també el resum anual model 390.

Autoliquidacions mensuals:

- De l’1 al 20 del mes següent al període de liquidació.

- Les autoliquidacions del mes de juliol es poden presentar fins el dia 20 de setembre, juntament amb la del mes d’agost.

- L’autoliquidació corresponent al mes de desembre es presentarà l’1 al 30 de gener, juntament amb la declaració - resum anual model 390 .

L'impost sobre la renda de les persones físiques

Entre els impostos que graven les rendes de manera directa, en podem trobar dos de diferents:

- IRPF (impost sobre la renda de les persones físiques). Aquell en què els contribuents són persones físiques.

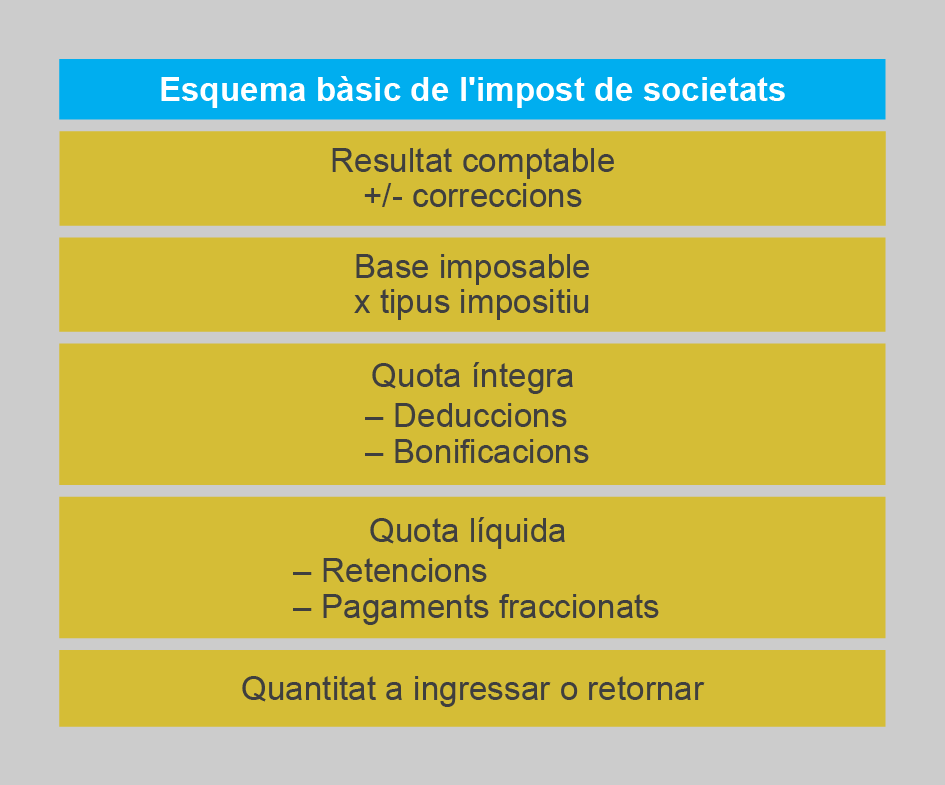

- IS (impost de societats). Aquell que grava la renda de les persones jurídiques constituïdes com a societats.

L’IRPF és un tribut que afecta un gran nombre de persones perquè grava, entre d’altres, les rendes del treball. És habitual que cap a la meitat del segon trimestre de l’any escoltem expressions com “haig de preparar la declaració de renda” o “haig de demanar l’esborrany”. Això és perquè qui obté rendes com a persona física està subjecte a aquest impost.

No tothom ha de fer la declaració de renda, tot i que això no implica que qui no faci la declaració no pagui l’impost, ja que en els seus ingressos li hauran estat practicades retencions que els pagadors ingressaran en nom dels contribuents a Hisenda.

L’impost sobre la renda de les persones físiques és un tribut de caràcter personal i directe que grava la renda de les persones físiques, d’acord amb les seves circumstàncies personals i familiars i segons els principis d’igualtat, generalitat i progressivitat.

Entre les característiques d’aquest impost trobem la progressivitat, de manera que s’apliquen tipus impositius més elevats per a les persones que generen rendes més elevades.

Normativa aplicable

La normativa aplicable que regeix l’IRPF és la següent:

- Llei 35/2006, de 28 de novembre, de l’impost sobre la renda de les persones físiques i de modificació parcial de les lleis dels impostos sobre societats, sobre la renda de no residents i sobre el patrimoni.

- Reglament de l’impost sobre la renda de les persones físiques, aprovat pel Reial decret 439/2007, de 30 de març.

Àmbit d'aplicació

L’àmbit d’aplicació de l’IRPF és tot el territori espanyol. Tanmateix, hi ha certes especificitats amb relació a les Canàries, Ceuta i Melilla i als règims tributaris forals del País Basc i Navarra.

Però, què s’entén com a renda? Les rendes són el conjunt de rendiments obtinguts per una persona, els guanys i les pèrdues patrimonials, i les imputacions de renda.

Contribuent

Els contribuents d’aquest impost són les persones físiques següents:

- Els residents en territori espanyol. A aquest efecte tenen aquesta consideració tant les persones que resideixen a l’Estat com a mínim 183 dies a l’any com les persones que tenen a Espanya el nucli principal o la base o els interessos econòmics.

- Les persones físiques de nacionalitat espanyola, el seu cònjuge no separat legalment i els fills menors d’edat amb residència a l’estranger per ser membres de missions diplomàtiques, oficines consulars o delegacions; o funcionaris en actiu que exerceixin a l’estranger el càrrec o l’ocupació oficial sense caràcter diplomàtic o consular.

- Les persones físiques de nacionalitat espanyola que acreditin la seva nova residència fiscal en un país o territori qualificat reglamentàriament com a paradís fiscal.

És típic confondre ser contribuent de l’impost i haver de presentar la declaració de l’impost sobre la renda de les persones físiques. Qualsevol persona que té un treball o simplement un compte corrent, una llibreta d’estalvis o dipòsits que generen interessos paga l’impost de la renda, tot i que no presenti cap declaració. I és que els pagadors d’aquestes rendes (l’empresari per a qui treballen o l’entitat financera) li estan practicant una retenció a compte de l’IRPF en els pagament que rep. Així doncs, si aquesta persona no fa la declaració de la renda, haurà pagat com a impost tot el que li ha estat retingut. Si aquesta retenció ha estat superior al que resultaria de la liquidació de l’impost, caldrà que faci la declaració de renda perquè li sigui abonada la diferència.

Un cop vist que no necessàriament s’ha de fer la declaració per ser contribuent d’aquest impost cal analitzar en quins supòsits la persona està obligada a presentar la declaració d’IRPF. La norma preveu l’obligació de presentar declaració als contribuents següents:

- Contribuents que hagin obtingut en l’exercici rendes superiors a 22.000 € corresponents a rendiments íntegres del treball, o 11.200 € en supòsits com percebre les rendes de més d’un pagador (excepte si els imports del pagador segon i següents no superen els 1.500 €), quan es percebin rendiments del treball subjectes a tipus fixos de retenció, etc.

- Contribuents que vulguin fer efectiu el dret a deducció per inversió en habitatge habitual o hagin fet aportacions a plans de pensions, plans de previsió assegurats, assegurances de dependència o mutualitats de previsió social, etc.

- Contribuents inclosos entre obligats o no obligats a declarar, que vulguin sol·licitar la devolució corresponent a la liquidació de l’impost.

Fet imposable

El fet imposable que obliga les persones físiques respecte a aquest impost és l’obtenció de rendes. A aquestes efectes, es consideren rendes les següents:

- Els rendiments del treball. Aquí s’inclouen els pagaments que reben els treballadors com a contraprestació de la seva activitat laboral. Aquestes rendes poden ser dineràries o en espècie.

- Els rendiments del capital. En aquest apartat s’inclouen els rendiments del capital mobiliari i els rendiments del capital immobiliari. Dintre dels rendiments del capital mobiliari s’imputen els rendiments obtinguts per la participació en els fons propis de qualsevol tipus d’entitat, com poden ser els dividends de les accions, pels rendiments obtinguts per la cessió a tercers de capitals propis, com són els interessos generats pels dipòsits o pels rendiments procedents de la capitalització de contractes d’assegurança de vida o invalidesa, i de rendes derivades de la imposició de capitals. Entre els rendiments del capital immobiliari s’inclouen conceptes com el rendiment provinent de l’arrendament d’un immoble.

- Els rendiments de les activitats econòmiques. En aquest sentit s’inclouen els rendiments nets generats per les empreses constituïdes com a persones físiques, com l’empresari individual, per exemple.

- Els guanys i les pèrdues patrimonials. S’inclouen els beneficis que apareixen en la venda d’actius com a conseqüència del valor de venda més alt que del de compra o les pèrdues en cas que el valor de venda sigui inferior al valor de compra. El cas habitual per als particulars són els que s’originen per la venda d’immobles, d’accions o participacions en fons d’inversió.

- Les imputacions de renda que s’estableixin per llei.

La determinació de la base imposable i la base liquidable

Per calcular la quota de l’impost que hem de pagar, primer hem de calcular les bases generals i les bases liquidables per poder-hi aplicar els tipus impositius.

- Les bases imposables són les que inclouen les diferents rendes generades o imputades.

- Les bases liquidables són el resultat d’aplicar, a la base imposable general, les exempcions previstes legalment, i a la base imposable de l’estalvi el romanent no aplicat.

Per al càlcul de la quota de l’impost cal tenir present que s’apliquen diferents tipus impositius en funció de si ens referim a la base liquidable general o a la base liquidable de l’estalvi.

- La base imposable general inclou, entre d’altres, els rendiments del treball i els rendiments d’activitats econòmiques.

- La base imposable de l’estalvi inclou els rendiments del capital i els guanys i les pèrdues patrimonials.

Tanmateix, cal tenir present com defineix la norma cada tipus d’activitat. Per exemple, una beca s’inclou dintre dels rendiments del treball.

Base imposable general

La base imposable general la integren principalment:

- els rendiments del treball i els rendiments de les activitats econòmiques

- els rendiments dels capitals immobiliaris

- determinats rendiments del capital mobiliari i les imputacions de renda

a) Tenen la consideració de rendiments del treball:

- Les pensions i els havers passius percebuts dels règims públics de la Seguretat Social (o de les mutualitats generals obligatòries de funcionaris, col·legis d’orfes i altres entitats similars) i classes passives, com també la resta de prestacions públiques per situacions d’incapacitat, jubilació, accident, malaltia, viudetat, orfandat o similars.

- Les prestacions percebudes pels beneficiaris de plans de pensions.

- Els rendiments derivats de la impartició de cursos, conferències, col·loquis, seminaris i similars.

- Els rendiments derivats de l’elaboració d’obres literàries, artístiques o científiques sempre que es cedeixi el dret d’explotació.

- Les pensions compensatòries rebudes pel cònjuge i les anualitats per aliments.

- Les beques.

- Les retribucions percebudes pels que col·laboren en activitats humanitàries o d’assistència social promogudes per entitats sense ànim de lucre.

b) Entre els rendiments del capital immobiliari trobem:

- El lloguer d’habitatges sempre que no constitueixi una activitat econòmica.

c) Entre els rendiments del capital mobiliari inclosos en la base imposable general trobem:

- Els derivats de la propietat intel·lectual i industrial.

- Arrendaments de béns mobles, negocis o mines, i subarrendaments.

- Cessió del dret a l’explotació de la imatge.

Els rendiments de les activitats econòmiques els determinarem mitjançant un mètode d’estimació que pot ser el directe o l’objectiu.

Base imposable de les rendes de l'estalvi

En la determinació de la base imposable de les rendes de l’estalvi s’afegeixen els rendiments del capital mobiliari i els guanys i les pèrdues patrimonials.

Entre els rendiments del capital mobiliari trobem:

- Participació en els fons propis d’entitats (per exemple, els rendiments generats en concepte de dividends).

- Cessió a tercers de capitals propis (per exemple, els interessos provinents de la constitució d’un dipòsit).

- Operacions de capitalització, contractes d’assegurances de vida o invalidesa o altres rendes que tinguin per causa la imposició de capitals.

Els guanys i les pèrdues patrimonials són els que s’originen en la transmissió d’elements patrimonials; per exemple, quan venem un pis. Si el pis ha pujat el seu valor tindrem un guany patrimonial i imputarem la diferència entre el valor de venda i el valor de compra com a guany patrimonial. Passa el mateix quan comprem accions o participacions en un fons d’inversió. Els dividends de les accions s’han d’incloure en la base de l’estalvi dintre els rendiments del capital mobiliari, però també pot passar que augmenti el valor de les accions. Llavors, en el moment de vendre les accions tindrem un guany patrimonial.

Els augments o descensos de valor dels actius no tenen la consideració de guanys o pèrdues patrimonials mentre no es produeixi la seva transmissió.

Integració i compensació de les bases imposables de l'IRPF

En el moment d’establir les bases imposables generals i de l’estalvi cal tenir present que inclouen apartats que poden tenir resultats negatius. A tall d’exemple, els rendiments d’activitats econòmiques o els guanys i les pèrdues patrimonials.

El primer a tenir en compte és que un resultat negatiu de la base imposable de l’estalvi no es compensarà amb un resultat positiu de la base imposable general, ni a l’inrevés. Respecte als rendiments que integra cada base, els resultats negatius de les activitats econòmiques es poden compensar amb la part de la base general integrada pels rendiments del treball, les imputacions de renda, els rendiments de capital immobiliari o els rendiments de capital mobiliari que s’integren en la base imposable general. Aquesta integració i compensació es produirà sense cap limitació.

Així doncs, podem dir que la base imposable general es compondrà mitjançant la suma de dos saldos:

- El resultant d’integrar i compensar entre si, sense cap limitació, els rendiments i les imputacions de renda que formen part de la renda general, de manera que s’obtindrà un balanç total positiu o negatiu.

- El resultat positiu obtingut en integrar i compensar els guanys i les pèrdues patrimonials que no es posin de manifest amb ocasió de transmissions patrimonials.

Si el resultat del segon punt resulta negatiu es pot compensar amb el resultat del primer punt fins a un 25%, i la resta queda per compensar en els quatre anys següents.

D’altra banda, els rendiments de l’estalvi poden tenir signe positiu o negatiu en tant que inclouen partides de guanys o pèrdues patrimonials. En aquest cas, afegit al fet que no es poden compensar resultats negatius provinents de la base imposable de l’estalvi amb rendiments de la base imposable general, trobem que els resultats negatius provinents de les pèrdues patrimonials tampoc no es poden compensar amb els rendiments positius del capital mobiliari.

En conclusió, la base imposable de l’estalvi es formarà amb els saldos positius següents:

- El resultat positiu obtingut en integrar i compensar els rendiments qualificats com a rendes de l’estalvi. Si el resultat és negatiu, el seu import es pot compensar amb el positiu que aparegui en els quatre anys següents.

- El resultat positiu resultant d’integrar i compensar els guanys i les pèrdues patrimonials que es posin de manifest amb ocasió de transmissions d’elements patrimonials. Si el seu resultat és negatiu només es pot compensar amb el positiu que es posi de manifest en els quatre exercicis següents.

En tot cas, doncs, els resultats negatius que no s’hagin pogut compensar amb altres rendiments tindran quatre anys per compensar-se amb si mateixos. És a dir, a tall d’exemple: si aquest any tinc una pèrdua per la venda d’accions (pèrdua patrimonial) que no puc compensar amb altres rendiments, en l’exercici següent la podré compensar amb els resultats positius (guanys patrimonials) per la venda d’accions.

Les bases liquidables de l'IRPF

Per obtenir les bases liquidables cal aplicar, a la base imposable general, les reduccions que marca la llei, i a la base imposable de l’estalvi, els romanents no aplicats per les reduccions per tributació conjunta o per aplicacions de renta.

Així, per determinar la base liquidable general aplicarem, a la base imposable general, les reduccions següents:

- Reduccions per tributació conjunta. Establint la diferència entre la unitat familiar biparental i la monoparental.

- Per atenció a situacions de dependència i envelliment. Trobarem reduccions per les aportacions i contribucions a plans de pensions, mutualitats de previsió social, plans de previsió assegurats, assegurances de dependència severa o de gran dependència i previsió social del cònjuge.

- Per aplicacions de renda. Per pensions compensatòries i anualitats per aliments, per quotes d’afiliació i aportacions als partits polítics i per aportacions a mutualitats de previsions socials d’esportistes professionals.

En el càlcul de la base liquidable de l’estalvi es pot minorar la base imposable de l’estalvi en les quanties no reduïdes en concepte de tributació conjunta, per pensions compensatòries i anualitats per aliments o per quotes d’afiliació i aportacions als partits polítics.

Un cop obtingudes les bases liquidables, aquestes es poden minorar com a conseqüència de resultats negatius dels anys anteriors per obtenir la base liquidable sotmesa a gravamen.

L'estimació de la renda en activitats empresarials i professionals

En el moment de determinar els rendiments d’activitats econòmiques s’estableixen diferents formes d’estimació. Entre els mètodes d’estimació dels rendiments d’activitats econòmiques trobem:

- El mètode d’estimació directa. Aquest mètode d’estimació té dues modalitats diferenciades: la normal i la simplificada.

- El mètode d’estimació objectiva.

El mètode d’estimació dels rendiments d’activitats econòmiques que es pot triar depèn del tipus d’empresa, tot i que l’empresari que reuneix les condicions per fer l’estimació pels mètodes d’estimació objectiva o el mètode d’estimació directa simplificada hi pot renunciar i acollir-se al mètode d’estimació directa.

Mètode d'estimació directa del rendiment net en activitats econòmiques: modalitat normal

Aquesta és la modalitat a la qual s’han d’acollir forçosament els empresaris i professionals que estiguin en alguna d’aquestes circumstàncies:

- Que tinguin un import net de la xifra de negocis, del conjunt de les seves activitats, que superi els 600.000 €.

- Que hagin renunciat a l’estimació directa simplificada.

Per determinar el rendiment net es procedeix a restar les despeses deduïbles dels ingressos integres. Un cop determinat el rendiment net es poden aplicar les reduccions que estableix la normativa per al càlcul del rendiment net de l’activitat.

Els empresaris que estan inclosos en aquest mètode d’estimació del rendiment net de les activitats econòmiques tenen una sèrie d’obligacions registrals, entre les quals es troben:

- Portar la comptabilitat ajustada al Codi de comerç respecte a les activitats mercantils.

- Portar llibres de registre de vendes i ingressos, compres i despeses i béns d’inversió.

Mètode d'estimació directa simplificada del rendiment net en activitats econòmiques

Es poden acollir a aquesta modalitat d’estimació del rendiment net en activitats econòmiques els empresaris que reuneixin una de les condicions següents:

- Que facin activitats no susceptibles d’acollir-se al mètode d’estimació objectiva.

- Què hagin renunciat a l’estimació objectiva o n’estiguin exclosos.

En tot cas, per acollir-se a aquest mètode d’estimació, la xifra de negoci de les seves activitats durant l’any anterior no pot haver superat els 600.000 € i no han d’haver renunciat a aquest mètode d’estimació.

Per al càlcul del rendiment net, els ingressos íntegres es minoren restant les despeses deduïbles, excepte provisions i amortitzacions. Posteriorment es resten les amortitzacions mitjançant una taula simplificada. De la diferència resultant es minora l’import un 5 o un 10% i s’obté el rendiment net. Finalment, s’han d’aplicar les reduccions legals pertinents per obtenir el rendiment net d’activitat.

Entre les obligacions registrals dels empresaris acollits a aquest mètode d’estimació trobem l’obligació de portar un llibre registre de vendes i ingressos, compres i despeses, i béns d’inversió.

Mètode d'estimació objectiva del rendiment net en activitats econòmiques

Entre els diferents mètodes d’estimació del rendiment net en activitats econòmiques podem dir que el més senzill, pel que fa als aspectes formals, és el mètode d’estimació objectiva. La utilització d’aquest mètode implica que no es calcula el resultat del període per conèixer la renda, sinó que es fa una estimació del rendiment de les activitats econòmiques en funció de diferents elements que tenen una relació directa.

A aquest mètode només es poden acollir determinades activitats que, per les seves característiques, fan difícil portar la facturació de totes les vendes o els serveis prestats.

Es poden acollir a aquest mètode d’estimació del rendiment net en activitats econòmiques els empresaris i professionals següents:

- Els que duguin a terme una de les activitats recollides anualment en l’ordre ministerial corresponent, que especifica quines activitats es poden acollir a aquest mètode d’estimació. En aquesta llista acostumen a aparèixer activitats com la venda al detall, les cafeteries, els quioscs, etc. En general, establiments que duen a terme vendes d’imports reduïts.

- Que el seu volum de rendiments íntegres no superi 450.000 € per al conjunt de les seves activitats ni 300.000 € per activitats agrícoles i ramaderes.

- Que no hagin renunciat a l’aplicació de l’estimació objectiva.

Per a l’estimació del rendiment net s’utilitzen els mòduls.

El mòduls són indicadors de l’activitat econòmica d’una empresa que estan directament relacionats amb aquesta.

Per determinar la imputació de la renda cal determinar les unitats de cada mòdul que té el negoci. Cada mòdul té una unitat estàndard per mesurar-lo; per exemple, les superfícies en metres quadrats.

Entre aquests indicadors podem trobar diversos tipus de mòduls. Entre d’altres, hi ha els següents:

- Mòdul personal assalariat. Es comptabilitzen com una unitat d’aquest mòdul els treballadors que duen a terme a jornada completa la seva activitat al llarg de tot l’any, segons el conveni col·lectiu. Si no hi ha conveni col·lectiu es considera una unitat la realització de 1.800 hores anuals. Així doncs, per a l’establiment de les unitats, en casos de treball temporal o a temps parcial, es calcula la proporció en base a l’equivalent a jornada completa. Tanmateix, aquestes unitats es poden veure minorades en determinats tipus de contractació.

- Mòdul superfície del local. En aquest cas s’entén per superfície del local les edificacions, construccions o instal·lacions on té lloc l’activitat. La unitat del mòdul són els metres quadrats.

- Mòdul consum d’energia elèctrica. Inclou l’energia facturada per la companyia elèctrica. La unitat del mòdul són 100 kilowatts per hora.

- Mòdul potència instal·lada. Inclou la potència elèctrica instal·lada al local on té lloc l’activitat econòmica. La unitat d’aquest mòdul és el kilowatt (kW).

- Mòdul taules. Als bars o les cafeteries, el mòdul taula fa referència a les taules a disposició dels clients per ser atesos. La unitat taula és la que pot acollir quatre persones. Per a les taules de diferent capacitat es tracta en proporció a aquesta quantitat; així, una taula per a vuit persones equival a dues unitats per a aquest mòdul i una de cinc persones, a 1,25.

- Mòdul places. Als llocs d’hostatge, el nombre de persones que pot acollir com a màxim. La unitat és la unitat d’allotjament (plaça).

- Altres mòduls. En funció de l’activitat trobem més varietats de mòduls com, per exemple, la longitud d’una barra (en metres), la potència fiscal del vehicle (per a transport), els seients (en transport de viatgers), les màquines recreatives (en bars), etc.

El primer pas per calcular el rendiment net de l’activitat consisteix a multiplicar el nombre de les unitats dels mòduls pel rendiment anual per unitat. Per trobar aquest rendiment anual de cada unitat de mòdul cal anar a l’odre ministerial que el determina. Del resultat d’aquest producte s’obté el rendiment net previ, que s’ha de reduir incloent-hi les minoracions corresponents a incentius al treball i a la inversió, de manera que s’obtindrà el rendiment net minorat.

Finalment, per obtenir el rendiment net dels mòduls cal multiplicar per un factor corrector relacionat amb altres factors que afectin l’activitat, com el nombre d’habitants, etc.

Un cop obtingut el rendiment net dels mòduls cal, si s’escau, minorar la quantitat en les quantitats relatives a despeses extraordinàries i incrementar pel conjunt d’altres percepcions empresarials. D’aquesta manera obtindrem el rendiment net de l’activitat.

Tipus impositius

Per determinar els tipus impositius a aplicar en l’IRPF cal tenir present que s’estableixen dos tipus d’escales de gravamen: un per a la base imposable general, i un altre per a la base imposable de l’estalvi.

Per aconseguir que l’IRPF sigui un impost progressiu es fa de diverses maneres:

- establint tipus marginals creixents

- establint mínims de rendes exempts

Per al rendiments que s’integren dins la base general de l’impost cal tenir present que, en tractar-se d’un impost progressiu, hi ha tipus marginals creixents.

Per comprendre com funcionen els tipus impositius de l’IRPF cal comprendre bé la diferència entre tipus mitjans i tipus marginals.

Exemple numèric

Imaginem un impost amb tres trams de renda (els contribuents que obtenen entre 0 i 100 que tributen al 10%, els que obtenen entre 100 i 200 que tributen al 20% i els que obtenen més de 200 que tributen al 30%): si els percentatges s’apliquen sobre el total de la renda en tots els casos parlarem de tipus mitjans. Una persona que genera 150 € de renda es trobaria en l’interval entre 100 i 200 i tributaria al 20%, és a dir, pagaria una quota de 30 €.

Ara bé, què passa amb dos individus la renda dels quals és de 99 € i 101 €? El que té una renda de 99 € pagaria al 10%, és a dir, 9,9 €, mentre que el que té una renda de 101 pagaria el 20%, és a dir, 20,2 €. Això deixaria amb menys renda després d’impostos la persona que més renda genera.

Per evitar aquesta situació, el que es fa és aplicar tipus marginals, que impliquen aplicar tipus impositius diferents per als diferents trams de renda d’un individu. Per al primer tram de renda s’aplica un tipus impositiu, i per a l’excés se n’aplica un altre.

Seguint l’exemple anterior, si els tipus impositius són marginals, la persona que obté una renda de 99 € tributa al 10%, igual que abans, la qual cosa genera una quota tributària de 9,9 €. L’altra persona tributarà al 10% els primers 100 €, igual que el primer, i la resta al 20%, és a dir, la quota resultarà de fer l’operació següent:

100 € x 10% + 1 € x 20% = 10,20 €

D’aquesta manera, la persona que genera més renda manté una renda superior després de liquidar els impostos.

Analitzem amb les dades dels tipus impositius per a la base impositiva general per a l’any 2011, que podeu trobar en la taula. Imaginem que com a base imposable de l’impost una persona té 20.707,20 €. D’aquests, els primers 17.707,20 € tributaran a un tipus del 24%, mentre que la resta (5.000 €), com que no excedeix els 15.300, € tributarà al 28%. Així doncs, la quota resultant serà:

4.249,72 € (24% de 17.707,20 €) + 28% de 5.000 € = 5.649,72 €

En un altre exemple, una persona amb una base imposable de 35.007,20 € tributarà els primers 17.707,20 € al 24%, la resta fins a arribar als 33.007,20 € al 28% i la resta al 37%. Així doncs, la quota resultant serà de:

8.533,72 € + 37% de 2.000 = 9.273,72 €

Per a la base imposable de l’estalvi, els tipus impositius són del 19% fins als 6.000 € i el 21% per a la resta que excedeixi aquest import.

| Base entre | Quota | Resta de la base… | Tipus total | Tipus estatal | Tipus autonòmic |

|---|---|---|---|---|---|

| 0 € | 0 € | 17.707,20 € | 24,00% | 12,00% | 12,00% |

| 17.707,20 € | 4.249,72 € | 15.300 € | 28,00% | 14,00% | 14,00% |

| 33.007,20 € | 8.533,72 € | 20.400,00 € | 37,00% | 18,50% | 18,50% |

| 53.407,20 € | 16.081,72 € | 66.593,00 € | 43,00% | 21,50% | 21,50% |

| 120.000,20 € | 44.716,72 € | 55.000,00 € | 46,00% | 22,50% | 23,50% |

| 175.000,20 € | 70.016,72 € | € | 49,00% | 23,50% | 25,50% |

Retencions i pagaments a compte

Una obligació que tenen les empreses és practicar retencions a compte de l’IRPF. El percentatge de retenció practicada als treballadors en les seves nòmines tindrà a veure amb el salari brut anual, però també amb la situació personal familiar del contribuent a qui es practica la retenció.

Però quin serà el tipus aplicat a les retencions a les rendes pagades pels empresaris? Aquest percentatge variarà en funció del tipus de renda a què fem referència?

- Rendiments del treball: el tipus de retenció depèn dels pagaments que s’hagin fet al treballador però també de les seves circumstàncies personals i familiars. Per aquest motiu és imprescindible que el treballador aporti a l’empresa aquestes dades, tant a l’inici de l’activitat laboral com quan es produeix un canvi en la situació familiar.

- Rendiments del capital: els pagadors d’interessos per cessió de capitals (com dipòsits o obligacions) estan obligats a fer unes retencions a compte d’aquest tipus de rendes.

- Rendiments de les activitats econòmiques: aquest cas es produeix quan un professional, per compte propi, du a terme una activitat per a la nostra empresa, que li haurà de retenir un determinat percentatge sobre l’ingrés amb caràcter general. Tanmateix, per a determinats casos aquest percentatge pot variar. Per exemple, en autònoms que fa poc que han començat la seva activitat, el percentatge és inferior, i les activitats empresarials que en determinin el rendiment net mitjançant el sistema d’estimació objectiva també tenen un percentatge de retenció inferior.

- Premis per la participació en jocs, concursos, rifes o combinacions aleatòries: s’aplica una retenció sobre el premi que s’entregui.

- D’altres: hi ha més supòsits en què l’empresa ha de practicar la retenció en concepte d’IRPF sobre les quantitats abonades. Per exemple, sobre les contraprestacions per la cessió de drets d’imatge o sobre els guanys patrimonials derivats dels aprofitaments forestals en forests públiques.

Determinació de la retenció en concepte d'IRPF a aplicar per rendiments del treball: model 145

Una de les tasques administratives més habituals de les empreses i, en especial, dels departaments de recursos humans és la confecció de les nòmines. En aquestes, l’empresa ha de practicar les retencions corresponents en concepte d’IRPF als treballadors. Però quin és el percentatge a aplicar per fer les retencions a cada treballador? Això depèn de les seves circumstàncies personals i familiars.

El motiu pel qual el percentatge que s’aplica per fer les retencions és diferent per a cada persona és que l’Administració intenta que la retenció practicada s’ajusti el màxim possible a la liquidació de l’impost. Com per al càlcul de la liquidació afecten les situacions personals i familiars, s’intenta que això es tingui el compte a l’hora de practicar les retencions.