Pla General de Comptabilitat i comptes anuals

El Pla General Comptable (d’ara endavant, PGC) constitueix el desenvolupament reglamentari en matèria de comptes anuals individuals de la legislació mercantil.

El PGC és un instrument per a les empreses, ja que:

- Facilita el compliment legal de tipus comptable.

- Permet desenvolupar, completar i aclarir el contingut comptable de la legislació mercantil.

- Permet normalitzar la informació comptable.

El Pla General de Comptabilitat

El PGC vigent en l’actualitat (PGC i PGC-pimes) entra en vigor l’1 de gener de 2008 i és conseqüència de l’adaptació de la regulació comptable espanyola a les Normes Internacionals d’Informació Financera (NIIF), d’aplicació obligatòria per les empreses europees que cotitzen en borsa.

L'Institut de Comptabilitat i Auditoria de Comptes (ICAC)

L’ICAC ha estat l’encarregat d’adaptar la normativa espanyola a la normativa europea en matèria comptable, i ho ha fet a través de la reforma del PGC promulgat el 1990 (Reial decret 1643/1990).

L’ICAC es va crear per la llei 19/1988, de 12 de juliol, d’auditoria de comptes, i és un organisme autònom de l’Administració de l’Estat adscrit al Ministeri d’Economia i Hisenda. Les seves dues grans funcions són:

- La normalització comptable.

- El control i la disciplina de l’exercici de l’Auditoria de Comptes.

El PGC de pimes incorpora criteris específics per a petites i mitjanes empreses i pot ser aplicat per totes les empreses, sigui quina sigui la seva forma jurídica, que durant dos exercicis consecutius reuneixin al seu tancament almenys dues de les circumstàncies següents:

- Que el total de les partides d’actiu no superi els 2.850.000 €.

- Que l’import net de la xifra de negocis anual no superi els 5.700.000 €.

- Que el nombre mitjà de treballadors ocupats durant l’exercici no sigui superior a 50.

El PGC i el PGC-pimes es troben dividits en cinc parts que van precedides d’una introducció en la qual s’expliquen les seves característiques fonamentals, com també les diferències principals amb el PGC anterior, el de 1990. La taula resumeix aquestes diferències.

| PGC | PGC-pimes |

|---|---|

| Marc conceptual | Marc conceptual |

| Normes de registre i valoració | Normes de registre i valoració per a pimes |

| Comptes anuals a. Normes d’elaboració dels comptes anuals b. Models normals de comptes anuals c. Models abreujats de comptes anuals | Comptes anuals a. Normes d’elaboració dels comptes anuals b. Models de comptes anuals per a pimes |

| Quadre de comptes (9 grups de comptes) | Quadre de comptes (7 grups de comptes) |

| Definicions i relacions comptables | Definicions i relacions comptables |

De totes aquestes són d’aplicació obligatòria les tres primeres, i d’aplicació voluntària les restants.

El marc conceptual del PGC. Principis comptables

El marc conceptual del PGC defineix els documents que integren els comptes anuals, com també els requisits, els principis i els criteris comptables de reconeixement i valoració, que han de portar que els comptes anuals mostrin la imatge fidel del patrimoni, de la situació financera de l’empresa i dels seus resultats.

Els comptes anuals d’una empresa comprenen:

- el balanç

- el compte de pèrdues i guanys

- la memòria

- l’estat de canvis en el patrimoni net

- l’estat de fluxos d’efectiu

La comptabilitat de l’empresa i, en especial, el registre i la valoració dels elements dels comptes anuals, s’han de desenvolupar aplicant obligatòriament els principis comptables que s’indiquen a continuació:

- Empresa en funcionament: es considerarà, llevat de prova en contrari, que la gestió de l’empresa continuarà en un futur previsible, per la qual cosa l’aplicació dels principis i criteris comptables no té el propòsit de determinar el valor del patrimoni net a efectes de la seva transmissió global o parcial ni l’import resultant en cas de liquidació. En els casos en què no resulti d’aplicació aquest principi, l’empresa aplicarà les normes de valoració que resultin més adequades per reflectir la imatge fidel de les operacions encaminades a realitzar l’actiu, cancel·lar els deutes i, en el seu cas, repartir el patrimoni net resultant, havent de subministrar en la memòria tota la informació significativa sobre els criteris aplicats.

- Meritació: els efectes de les transaccions o els fets econòmics es registraran quan tinguin lloc, i les despeses i els ingressos s’imputaran a l’exercici a què es refereixin els comptes anuals amb independència de la data en què es paguin o es cobrin.

- Uniformitat: adoptat un criteri, caldrà mantenir-lo en el temps i aplicar-lo de manera uniforme per a transaccions, altres esdeveniments i condicions que siguin similars. Si s’alteren els supòsits que van motivar l’elecció es farà constar en la memòria, tot indicant la incidència quantitativa i qualitativa de la variació sobre els comptes anuals.

- Prudència: caldrà ser prudent en les estimacions i valoracions a realitzar en condicions d’incertesa. Únicament es comptabilitzaran els beneficis obtinguts fins al tancament de l’exercici. Per contra, s’hauran de tenir en compte tots els riscos, amb origen en l’exercici o en un altre d’anterior, tan aviat com siguin coneguts, fins i tot si només es coneguessin entre la data del tancament dels comptes anuals i la data en què es formulin.

Exemple d'aplicació del principi de prudència

Una societat té un terreny valorat en 8.000 €. Actualment, el preu d’aquest solar és de 12.000 €.

La mateixa empresa té un altre solar valorat en 16.000 €, el qual té un preu de mercat actual de tan sols 10.000 €.

Si l’empresa hagués de donar un valor per a aquests dos solars al seu balanç de situació al tancament de l’exercici, per al primer hauria de seguir mantenint el preu de cost, que va ser de 8.000 €, ja que com que no s’ha venut, el guany potencial encara no s’ha fet. Tanmateix, la pèrdua potencial que té el segon solar, de 6.000 €, sí que hauria de ser enregistrada comptablement, ja que el seu valor ara és inferior.

El valor total d’aquests actius és en l’actualitat de 18.000 € i no de 24.000 €, que va ser el seu preu de cost.

Pel principi de prudència, aquesta circumstància ha de ser enregistrada en la comptabilitat.

- No compensació: no podran compensar-se les partides d’actiu amb les partides del passiu o les de despeses amb les d’ingressos i es valoraran separadament els elements integrants dels comptes anuals.

- Importància relativa: s’admetrà la no-aplicació estricta d’alguns dels principis i criteris comptables quan la importància relativa en termes quantitatius o qualitatius de la variació que el fet en qüestió produeixi sigui escassament significativa i, en conseqüència, no alteri l’expressió de la imatge fidel. En casos de conflicte entre principis comptables, haurà de prevaldre el que millor condueixi els comptes anuals a expressar la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.

Criteris de registre i valoració dels elements dels comptes anuals

El registre o reconeixement comptable és el procés pel qual s’incorporen al balanç, al compte de pèrdues i guanys o a l’estat de canvis en el patrimoni net els diferents elements que formen part del patrimoni o la riquesa empresarial.

En aquest sentit, hem de tenir en compte que:

- Els actius s’han de reconèixer en el balanç quan a partir d’aquests sigui probable l’obtenció de beneficis o rendiments econòmics per a l’empresa en el futur, i sempre que es puguin valorar amb fiabilitat. El reconeixement comptable d’un actiu implica també el reconeixement simultani d’un passiu, la disminució d’un altre actiu o el reconeixement d’un ingrés o altres increments en el patrimoni net.

- Els passius s’han de reconèixer en el balanç quan sigui probable que, al seu venciment i per liquidar l’obligació, s’hagin de lliurar o cedir recursos que incorporin beneficis o rendiments econòmics futurs, sempre que es puguin valorar amb fiabilitat. El reconeixement comptable d’un passiu implica el reconeixement simultani d’un actiu, la disminució d’un altre passiu o el reconeixement d’una despesa o altres decrements en el patrimoni net.

- El reconeixement d’un ingrés té lloc com a conseqüència d’un increment dels recursos de l’empresa, sempre que el seu import pugui determinar-se amb fiabilitat. Per tant, comporta el reconeixement simultani o l’increment d’un actiu, o la desaparició o disminució d’un passiu i, en ocasions, el reconeixement d’una despesa.

- El reconeixement d’una despesa es dóna com a conseqüència d’una disminució dels recursos de l’empresa, sempre que el seu import pugui valorar-se o estimar-se amb fiabilitat. Per tant, comporta el reconeixement simultani o l’increment d’un passiu, o la desaparició/disminució d’un actiu i, en ocasions, el reconeixement d’un ingrés o d’una partida de patrimoni net.

- Es registraran, en el període al qual es refereixen els comptes anuals, els ingressos i les despeses que es meritin en el mateix període. I en els casos que sigui pertinent, s’establirà una correlació entre els ingressos i les despeses. Això no pot dur, en cap cas, a registrar actius o passius que no en satisfacin la definició.

Els criteris de valoració definits pel PGC són els deu següents:

- cost històric

- valor raonable

- valor net realitzable

- valor actual

- valor d’ús

- cost de venda

- cost amortitzat

- costos de transacció atribuïbles a un actiu o a un passiu

- valor comptable en llibres

- valor residual

El quadre de comptes. Definicions i relacions comptables

Cadascun dels fluxos que intervenen en les transaccions queda reflectit en un compte que mesurarà la seva evolució i valor en finalitzar l’exercici.

La regulació comptable espanyola, amb la finalitat d’homogeneïtzar la denominació i el contingut de cada compte, ofereix un model d’estructura de comptes complementat amb les seves definicions i les relacions comptables que s’estableixen entre si. Aquesta funció correspon a la quarta i cinquena part del Pla General de Comptabilitat vigent, anomenades precisament quadre de comptes i definicions i relacions comptables, respectivament.

El quadre de comptes del PGC-pimes defineix i unifica els comptes que poden utilitzar les empreses per enregistrar els seus fluxos, classificant-los en set grups d’acord amb la naturalesa de les magnituds que representen.

L’esquema del quadre de comptes és el següent:

- Comptes de balanç (representen el patrimoni net, els actius i els passius).

- Grup 1. Finançament bàsic.

- Grup 2. Actiu no corrent.

- Grup 3. Existències.

- Grup 4. Creditors i deutors per operacions comercials.

- Grup 5. Comptes financers.

- Comptes de despesa i ingrés (representen les despeses i els ingressos).

- Grup 6. Compres i despeses.

- Grup 7. Vendes i ingressos.

Els grups de comptes dins el quadre de comptes

Són els següents:

- Grup 1. Finançament bàsic: el constitueixen els comptes que registren els recursos a llarg termini, és a dir, els elements del patrimoni net (finançament propi) i el finançament aliè que l’empresa ha obtingut amb venciment superior a un any. Formen part d’aquest grup, entre d’altres, el capital i els préstecs obtinguts a llarg termini.

- Grup 2. Actiu no corrent: aquest grup el formen els comptes que recullen les inversions que l’empresa ha fet a llarg termini, és a dir, els béns i els drets que romanen a l’empresa per un període superior a un any. Alguns exemples són la maquinària o els equips informàtics.

- Grup 3. Existències: els comptes d’aquest grup reflecteixen els estocs de materials de què disposa l’empresa, com per exemple els materials emmagatzemats per a la seva posterior manipulació (inputs), els combustibles emmagatzemats, els embalatges, etc. Els productes que es classifiquen dins d’aquest grup d’existències seran venuts o fets servir en el curs normal de l’activitat de l’empresa.

- Grup 4. Creditors i deutors per operacions comercials: recull els comptes que expressen drets de cobrament i obligacions de pagament i que tenen el seu origen en l’activitat habitual de l’empresa.

- Grup 5. Comptes financers: constitueixen aquest grup els comptes que recullen els mitjans líquids disponibles i els drets i les obligacions per operacions no comercials amb venciment inferior a un any. Com a exemple, podem citar el deute generat per l’obtenció d’un préstec a curt termini (menys d’un any) o el diner disponible en un compte corrent bancari.

La resta de grups de comptes quantifiquen el valor de les despeses i els ingressos de l’empresa durant un determinat període:

- Grup 6. Compres i despeses: en aquest grup s’inclouen els comptes que reflecteixen les despeses derivades del proveïment de mercaderies i altres béns adquirits per l’empresa per ser revenuts, amb o sense transformació prèvia, com també les adquisicions de béns i serveis que constitueixen generalment consums del període.

- Grup 7. Vendes i ingressos: aquest grup recull els comptes que reflecteixen els ingressos del període procedents de la venda de béns i/o prestació de serveis, com també altres ingressos que poden venir d’altres activitats complementàries a la principal.

El PGC fa ús d’una classificació decimal per agrupar els diferents comptes. Cada grup se subdivideix en successius nivells de comptes segons el grau de detall, identificant cada nivell mitjançant una numeració de dues xifres (subgrup), tres (compte) o quatre xifres (subcompte). Així, en el codi numèric de cada compte, el primer dígit identifica el grup i el segon el subgrup al qual pertany el compte.

Desglossament grup 4

El grup 4 del quadre de comptes del PGC presentaria el següent desglossament:

GRUP 4. CREDITORS I DEUTORS PER OPERACIONS COMERCIALS

40. PROVEÏDORS

- 400. Proveïdors

- 4000. Proveïdors (euros)

- 4004. Proveïdors (moneda estrangera)

- 4009. Proveïdors, factures pendents de rebre o formalitzar

- 401. Proveïdors, efectes comercials a pagar

- …

El codi atribuït a cada compte de vegades té un significat particular. Així, tenim:

Creditors i deutors per operacions comercials

Els comptes d’aquest grup recullen les obligacions de pagament i els drets de cobrament derivats de les activitats comercials de l’empresa. El seu primer subgrup (proveïdors) està constituït pels comptes que reflecteixen les obligacions de pagament amb diversos subministradors de mercaderies. D’acord amb si el deute està documentat o no en una lletra de canvi, els comptes que representen aquesta obligació seran diferents: 400, Proveïdors, i 401, Proveïdors, efectes comercials a pagar, respectivament. I a la vegada, podem distingir, mitjançant subcomptes, si el deute contret amb el proveïdor ha de fer-se efectiu en euros o en una altra moneda estrangera.

- L’acabament en 9 de tots els subgrups de comptes dels grups 2 a 7 identifica els comptes relacionats amb el deteriorament de valor dels actius.

- En els grups 2 i 6, el subgrup acabat en 8 identifica els comptes relacionats amb l’amortització.

- Els subgrups acabats en 1, 5, 6 i 7 dels comptes de despeses i ingressos dels grups 6 i 7 identifiquen despeses i ingressos de la mateixa naturalesa (per exemple, el subgrup 65, Altres despeses de gestió, i el 75, Altres ingressos de gestió).

Els grups de comptes i comptes d’ús més habitual són:

- Grup 1. Finançament bàsic.

- 100. Capital social. Capital subscrit a les societats mercantils. Es tracta del valor de les aportacions dels socis.

- 102. Capital. Correspon a les empreses individuals. Està constituït, en general, per la diferència entre l’actiu i l’exigible del negoci. Bàsicament és el valor de les aportacions del propietari.

- 129. Resultat de l’exercici. És el valor dels beneficis (o pèrdues) de l’empresa un cop ha finalitzat l’exercici i abans de ser distribuïts com els socis ho decideixin.

- 170. Deutes a llarg termini (ll/t) amb entitats de crèdit. Són préstecs rebuts d’entitats de crèdit amb venciment superior a l’any.

- 173. Proveïdors d’immobilitzat a ll/t. Són deutes amb subministradors d’immobilitzat amb venciment superior a l’any.

- 175. Efectes a pagar a ll/t. Són deutes contrets amb venciment superior a l’any i formalitzats amb lletres de canvi acceptades.

- Grup 2. Actiu no corrent.

- 203. Propietat industrial. Import satisfet per la propietat o pel dret a l’ús de diferents manifestacions de la propietat industrial (patents i marques).

- 206. Aplicacions informàtiques. Import satisfet per l’adquisició o dret a l’ús de programes informàtics.

- 210. Terrenys i béns naturals. Inclou el valor dels solars, les finques rústiques i altres terrenys no urbans, mines i pedreres.

- 211. Construccions. Inclou el valor dels edificis i les construccions en general que es troben dins de l’activitat productiva de l’empresa.

- 212. Instal·lacions tècniques. Són unitats complexes d’ús especialitzat en el procés productiu. Comprèn edificacions, maquinària, material, peces o elements. Per exemple, grans frigorífics destinats a la conservació d’aliments en empreses alimentàries.

- 213. Maquinària. Conjunt de màquines adquirides per l’empresa amb les quals es poden realitzar extraccions, transformacions o elaboració de productes.

- 216. Mobiliari. Mobles i altres materials i equips d’oficina.

- 217. Equips per al processament d’informació (EPI). Són ordinadors i altres equips electrònics relacionats.

- 218. Elements de transport. Són vehicles de tot tipus que es poden utilitzar per al transport terrestre, marítim o aeri de persones, animals o mercaderies.

- 281. Amortització acumulada de l’immobilitzat material (AAIM). S’enregistra en aquest compte la correcció de valor de l’immobilitzat material per causa de la seva obsolescència, envelliment o desgast.

- 252. Crèdits a ll/t. Són préstecs i altres crèdits no comercials concedits a tercers per l’empresa amb venciment superior a l’any.

- 258. Imposicions a ll/t. Són saldos favorables en bancs i institucions de crèdit formalitzats per mitjà de comptes a termini o semblants, amb venciment superior a l’any i d’acord amb les condicions que fixa la normativa financera.

- Grup 3. Existències.

- 300. Mercaderies. Qualsevol producte adquirit per l’empresa i destinat a la venda sense transformació.

- 301. Matèries primeres. Materials que mitjançant l’elaboració o la transformació es destinen a formar part dels productes acabats.

- 350. Productes acabats. Productes fabricats per l’empresa i destinats al consum final o al consum d’altres empreses.

- Grup 4. Creditors i deutors per operacions comercials.

- 400. Proveïdors. Deutes amb subministradors de mercaderies, matèries primeres, etc.

- 401. Proveïdors, efectes comercials a pagar. Són deutes amb proveïdors formalitzats amb lletres de canvi acceptades.

- 410. Creditors per prestació de serveis. Són deutes amb subministradors de serveis que no tenen la condició de proveïdors.

- 411. Creditors, efectes comercials a pagar. Són deutes amb creditors formalitzats amb lletres de canvi acceptades.

- 430. Clients. Són drets de cobrament de l’empresa sobre els compradors habituals dels béns i els serveis que constitueixen l’activitat principal de l’empresa per vendes efectuades a crèdit.

- 431. Clients, efectes comercials a cobrar. Inclou els crèdits a clients formalitzats amb lletres de canvi acceptades.

- 440. Deutors. Són drets de cobrament de l’empresa per crèdits a compradors de serveis que no tenen la condició estricta de clients.

- 441. Deutors, efectes comercials a cobrar. Són crèdits a deutors formalitzats amb lletres de canvi acceptades.

- 472. Hisenda Pública (Ha Pa), IVA suportat. Són els imports que l’empresa ha hagut de pagar en concepte d’IVA.

- 477. Ha Pa, IVA repercutit. Són els imports que l’empresa ha de cobrar als seus clients en concepte d’IVA de les vendes.

- Grup 5. Comptes financers.

- 520. Deutes a curt termini (c/t) amb entitats de crèdit. Préstecs rebuts d’entitats de crèdit que cal tornar abans d’un any.

- 523. Proveïdors d’immobilitzat a c/t. Són deutes amb subministradors d’immobilitzat amb venciment inferior a l’any.

- 570. Caixa, €. Diners en efectiu.

- 572. Bancs i institucions de crèdit. Són saldos a favor de l’empresa en comptes corrents a la vista i d’estalvis de disponibilitat immediata en bancs i institucions de crèdit.

- Grup 6. Compres i despeses.

- 600. Compres de mercaderies. És el proveïment de mercaderies.

- 601. Compres de matèries primeres. És el proveïment de matèries primeres.

- 606. Descomptes sobre compres per pagament immediat. Són descomptes concedits pels proveïdors per avançar el pagament de les compres.

- 608. Devolucions de compres i operacions similars. Són remeses tornades als proveïdors, normalment per incompliment dels requeriments de les comandes.

- 609. Ràpels per compres. Són descomptes concedits pels proveïdors per haver superat un determinat volum de compres al llarg d’un període.

- 610. Variació d’existències. En finalitzar l’exercici econòmic es registra la diferència entre les existències finals i les inicials (és el que es diu rectificació de l’inventari en el procediment especulatiu de comptabilització de les mercaderies). El saldo d’aquest compte pot ser deutor o creditor. Serà deutor quan les existències inicials siguin més grans que les finals, i creditor en cas contrari.

- 621. Arrendaments i cànons. Són les despeses de lloguer de béns mobles i immobles en ús o a disposició de l’empresa.

- 623. Serveis de professionals independents. És l’import satisfet als professionals pels serveis prestats a l’empresa (advocats, assessors, notaris, etc.).

- 624. Transports. Són despeses per transport de vendes a càrrec de l’empresa realitzat per tercers.

- 626. Serveis bancaris. Són despeses per comissions bancàries i similars.

- 628. Subministraments. Són despeses per consum d’elements no emmagatzemables, com ara electricitat, aigua i gas.

- 630. Impost sobre beneficis. És l’import que l’empresa ha de pagar pels beneficis obtinguts en cada exercici.

- 631. Altres tributs. Són imports d’altres impostos satisfets per l’empresa.

- 640. Sous i salaris. Són les remuneracions del personal de l’empresa que figura en la plantilla.

- 642. Seguretat social a càrrec de l’empresa. Es tracta de les quotes satisfetes per les cotitzacions socials de l’empresa a la Seguretat Social.

- 662. Interessos de deutes. És l’import dels interessos per préstecs rebuts i altres deutes de l’empresa, independentment de si aquests són a c/t o a ll/t.

- 681. Amortització de l’immobilitzat material. És el reflex de la depreciació anual que pateix l’immobilitzat pel seu ús en el procés productiu.

- Grup 7. Vendes i ingressos.

- 700. Vendes de mercaderies. Són els ingressos procedents de la venda de béns que són objecte del comerç de l’empresa.

- 705. Prestacions de serveis. Són els ingressos procedents de serveis que presta l’empresa.

- 706. Descomptes sobre vendes per pagament immediat. Són descomptes concedits als clients per avançar el pagament de les vendes.

- 708. Devolucions de vendes i operacions similars. Són remeses tornades pels clients, normalment per incompliment dels requeriments de les comandes.

- 709. Ràpels per vendes. Són descomptes concedits als clients per haver superat un determinat volum de compres al llarg d’un període.

- 752. Ingressos per arrendaments. Són els ingressos generats pel lloguer dels béns mobles o immobles propietat de l’empresa cedits per a l’ús o la disposició de tercers.

- 769. Altres ingressos financers. Són ingressos de naturalesa financera, com ara interessos per comptes bancaris o similars a favor de l’empresa.

Exemple de codificació d'un llistat d'elements patrimonials

Una empresa presenta els següents elements patrimonials desordenats i sense valorar: diner, un terreny de 1.000 m2, un estoc de 230 calculadores que destinarà a la venda, factures pendents de cobrar als seus clients, una aportació dinerària dels seus socis, un préstec bancari a retornar en sis mesos i un benefici assolit durant l’exercici. Es demana, d’acord amb la terminologia del PGC-pimes, codifiqueu i nomeneu els elements patrimonials anteriors (vegeu la taula).

| Element | Codi i nom del compte (PGC-pimes) |

|---|---|

| Diner en efectiu | 570. Caixa, € |

| Terreny de 1.000 m2 | 210. Terrenys i béns naturals |

| Estoc de 230 calculadores per vendre | 300. Mercaderies |

| Factures pendents de cobrar als clients | 430. Clients |

| Aportació dinerària dels socis | 100. Capital |

| Préstec bancari a retornar en sis mesos | 520. Préstecs a curt termini amb entitats de crèdit |

| Benefici assolit durant l’exercici | 129. Resultat de l’exercici |

La cinquena part del PGC dedicada a les definicions i relacions comptables defineix el contingut i les característiques més destacades de les operacions que es representen en cada grup, subgrup i compte, i descriu els moviments més comuns de càrrec i abonament dels comptes.

Aquesta descripció dels comptes no pretén ser exhaustiva ni normativa, obrint la possibilitat que les empreses ampliïn el quadre de comptes i l’adaptin a les seves particularitats. De fet, tant els continguts com la classificació dels comptes són d’aplicació facultativa per part de les empreses.

Regulació legal dels llibres de comptabilitat

Ja que els llibres de comptabilitat deixen constància de les transaccions efectuades per una empresa al llarg de la seva vida i que a partir d’aquests s’extreuen les dades per a l’elaboració de la informació de síntesi (comptes anuals), aquests constitueixen el suport fonamental de la informació comptable facilitada per les empreses, i és per això que es troben sotmesos a una regulació específica.

Són els articles 25 a 33 de la secció 1a del Títol III del Codi de Comerç els que fixen les obligacions dels empresaris relatives als llibres de comptabilitat. Aquests articles estableixen que els llibres que han de dur els empresaris de manera obligatòria són el d’inventaris i comptes anuals i el llibre diari.

Les societats mercantils, a més, han de portar també un llibre d’actes en el qual hi constaran tots els acords presos per les juntes generals i extraordinàries i la resta d’òrgans col·legiats de la societat.

Aquests llibres obligatoris han de presentar-se en el Registre Mercantil del lloc on té el domicili social la societat per tal que, abans del seu ús, es posi en el primer foli de cadascun una diligència referent al nombre de folis que té el llibre, i en tots els fulls el segell del Registre.

Com que les societats fan servir sistemes de registre informatitzats que impedeixen la legalització anterior a l’ús, els llibres, una vegada enquadernats, en aquests casos han de ser legalitzats abans dels quatre mesos següents a la data de tancament de l’exercici.

El llibre d’inventaris i comptes anuals s’obre amb el balanç inicial detallat de l’empresa i, almenys trimestralment, s’han d’adjuntar els balanços de comprovació de sumes i saldos. Al tancament de l’exercici comptable s’inscriuen els comptes anuals i l’inventari de tancament de l’exercici.

Tots els llibres i documents s’han de dur amb claredat, per odre de dates i sense espais en blanc, ni ratllats o amb esmenes. Tampoc es poden fer servir abreviatures i símbols si el seu significat no es troba apuntat per la normativa aplicable o la pràctica mercantil.

Totes les anotacions comptables s’han d’expressar en euros o milers o milions d’euros quan la magnitud de les xifres així ho aconselli. No hi ha, tanmateix, cap regulació pel que fa a la llengua a utilitzar.

Les societats hauran de conservar de manera ordenada els llibres, la correspondència, tota la documentació i els justificants que corresponguin a la seva activitat durant sis anys a partir del darrer assentament realitzat en els llibres.

Els comptes anuals

Els comptes anuals (o estats financers) són el registre formal de les activitats financeres d’una empresa en un període determinat.

Els comptes anuals bàsics són cinc:

- El balanç de situació, que dóna informació de la situació patrimonial d’una empresa en un moment determinat.

- El compte de pèrdues i guanys, que expressa el resultat (guanys o pèrdues) de l’empresa durant un període concret.

- L’estat dels fluxos d’efectiu o de caixa, que mostra l’origen i l’ús del disponible (efectiu) de l’empresa durant el període.

- L’estat de canvis en el patrimoni net, que presenta els components individuals del capital social i els seus canvis durant el darrer any.

- La memòria, que complementa els anteriors, informant sobre els criteris, els principis i les normes utilitzades per a la seva redacció.

Els comptes anuals s’elaboren amb una periodicitat de 12 mesos, excepte en els casos de constitució de la societat posterior a l’1 de gener, modificació de la data de tancament de l’exercici o dissolució de la societat.

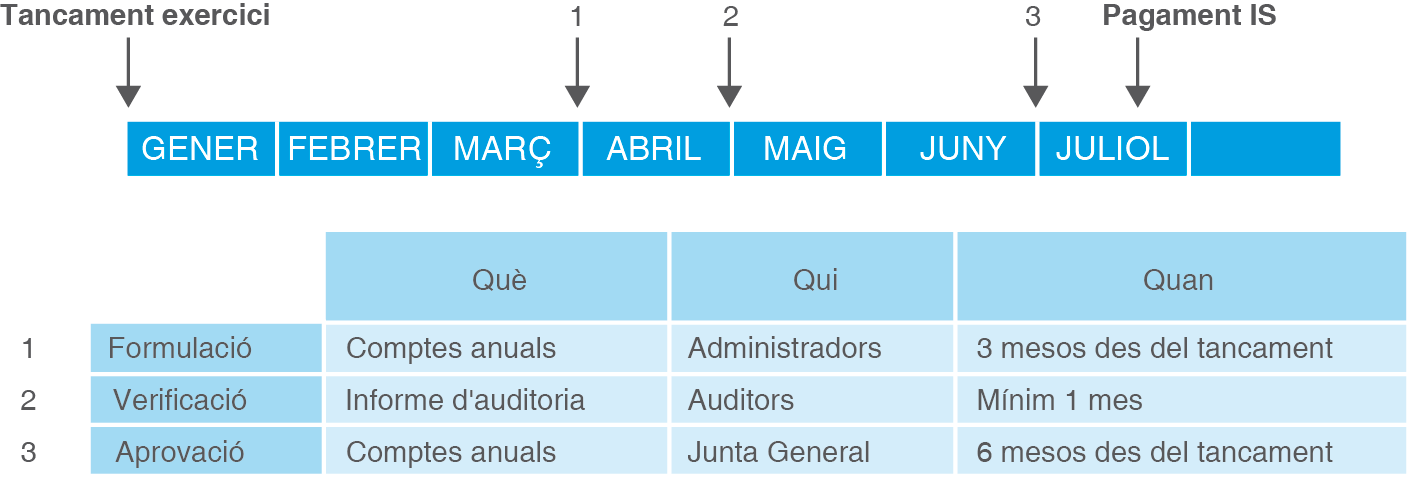

Els comptes anuals els formula l’empresari o l’òrgan d’administració de la societat, que és qui respon de la seva veracitat, en el termini màxim de tres mesos comptats des del tancament de l’exercici.

Raons de dissolució d'una societat

La Llei de societats de capital recull diversos motius de dissolució d’una societat: per acord de la junta general, per compliment del termini fixat als estatuts, per acabament de l’empresa que constitueix el seu objectiu o la impossibilitat de realitzar l’objecte social, per reducció del capital social per sota del mínim legal (per pèrdues), per fusió o escissió total de la societat o per qualsevol altra causa establerta als estatuts.

El calendari a tenir en compte pel que fa a la formulació, verificació i aprovació dels comptes en junta general d’accionistes (o socis, si es tracta d’una SL) es pot veure a la figura.

La formulació (redacció) dels comptes és a càrrec dels mateixos empresaris o administradors, i la data límit es fixa el 31 de març de l’exercici següent a què fan referència els comptes en empreses que van iniciar el seu exercici comptable l’1 de gener.

El termini per a la legalització dels llibres oficials (entre els quals hi ha els comptes) és de quatre mesos des del tancament de l’exercici comptable, és a dir, fins al 30 d’abril d’X+1, si pressuposem l’inici de l’exercici l’1 de gener d’X. Aquest límit coincideix amb el començament del període previst per a la presentació de l’informe d’auditoria per part dels auditors que han de donar fe que els comptes s’ajusten als principis comptables generalment acceptats i que són la imatge fidel del patrimoni empresarial (només les empreses obligades a ser auditades).

El termini per a l’aprovació dels comptes anuals en la junta general és de sis mesos a comptar des de la data de tancament de l’exercici. Es disposa, des de l’aprovació, de 30 dies naturals per dipositar-los en el Registre Mercantil.

En la unitat “Verificació i control de comptes” s’explica àmpliament en què consisteix el procediment d’auditoria de comptes.

I finalment, l’impost de societats (IS) es presenta dins dels 25 primers dies naturals següents als sis mesos posteriors a la data de tancament.

Val a dir que els terminis sempre són de data a data i els dies dels terminis, naturals.

L'euro, moneda dels comptes

Els imports en els comptes s’expressen en euros. No obstant això, els diferents valors també poden donar-se en milers o milions d’euros quan la magnitud de les dades així ho aconselli, deixant constància d’aquesta circumstància en la memòria.

El contingut dels comptes anuals varia en funció de la dimensió de l’empresa, que està definida per la xifra del seu actiu, per l’import net de la xifra de vendes del negoci (el volum de vendes) i pel nombre de treballadors de la mateixa. Podem diferenciar, llavors, els comptes anuals normals i els comptes anuals abreujats (o de pimes).

Els comptes anuals de les societats anònimes (SA), incloent-hi les laborals (SAL), de les societats de responsabilitat limitada (SL), de les societats en comandita per accions i de les societats cooperatives s’han d’adaptar al model normal.

Normativa de redacció comuna a tots els comptes

El balanç, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu (models normals) es formulen tenint en compte les següents normes comunes a tots aquests:

En alguns casos, les societats poden presentar els estats abreujats, tal com s’explica en el subapartat “Els models abreujats de comptes anuals”.

- Cada partida ha d’anar acompanyada, a més de les xifres de l’exercici que es tanca, de les corresponents a l’exercici immediatament anterior.

- No es poden modificar els criteris de comptabilització d’un exercici a un altre, llevat de casos excepcionals. Si es modifiquen els criteris se n’ha de deixar constància en la memòria.

- No s’hi inclouen les partides sense import en l’exercici present ni en el precedent.

- No es pot modificar l’estructura dels comptes, llevat de casos excepcionals. En cas de modificar-ne l’estructura s’indicarà en la memòria.

- Es poden afegir noves partides a les previstes en els models normals i abreujats sempre que el seu contingut no estigui previst en els existents.

- Es pot fer una subdivisió més detallada de les partides que apareixen en els models, tant en el normal com en l’abreujat.

- Es poden agrupar les partides precedides de símbols de l’alfabet àrab en el balanç i en l’estat de canvis en el patrimoni net, o de símbols de l’alfabet llatí en el compte de pèrdues i guanys i l’estat de fluxos d’efectiu, si només representen un import irrellevant a l’hora de mostrar la imatge fidel del patrimoni o si així s’afavoreix el requisit de claredat en la seva redacció.

- Quan escaigui, cada partida contindrà una referència encreuada amb la informació corresponent dins de la memòria.

- Els crèdits i els deutes amb les empreses del grup i associades, i també els ingressos i les despeses que se’n derivin, han de figurar en les partides corresponents amb el seu desglossament i, en tot cas, a les partides referides a les empreses del grup han d’acompanyar les diferents relacions amb les empreses multigrup.

- Les empreses que participen en un o més negocis conjunts que no tinguin personalitat jurídica (com ara les unions temporals d’empreses, UTE, o les comunitats de béns, CB) han de presentar la informació integrada i informar del seu desglossament en la memòria.

El balanç de situació

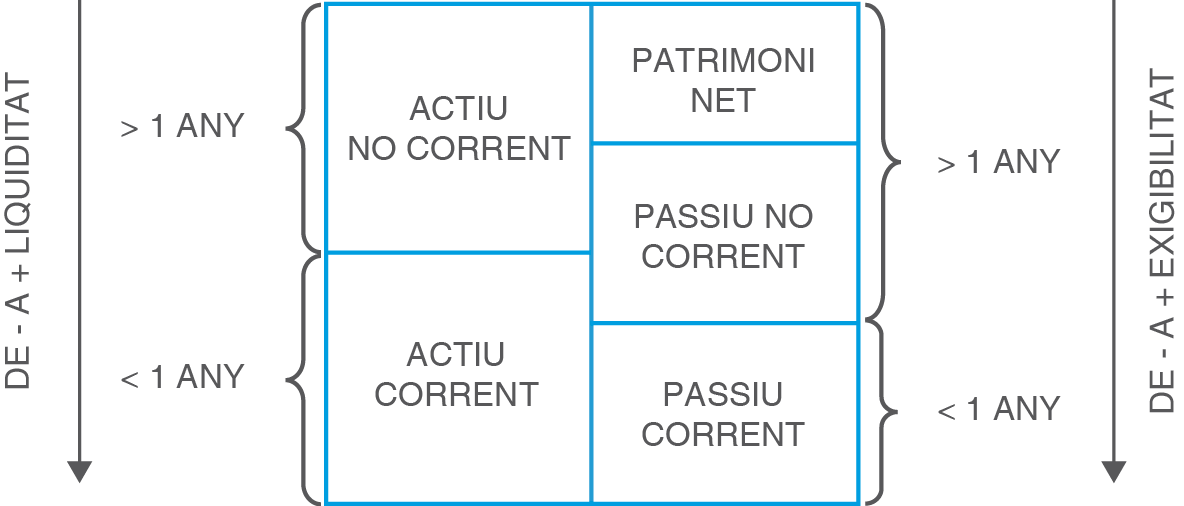

El balanç de situació representa el conjunt de béns, drets i obligacions que té l’empresa en un moment determinat. Hi ha una expressió molt gràfica que diu que el balanç és la fotografia que retrata el que l’empresa és en aquella data.

El balanç ens informa d’allò que l’empresa té (estructura econòmica o actiu) i de com ho ha finançat (estructura financera, passiu o origen dels recursos).

L’actiu del balanç es classifica des d’un punt de vista financer en funció de la seva liquiditat: de menor a major liquiditat, entenent per liquiditat el temps en què la inversió realitzada es convertirà normalment en diner (en funció del cicle d’explotació de l’empresa).

D’acord amb això, s’estableixen dues grans masses patrimonials de classificació de l’actiu:

- Inversions en actiu no corrent (o immobilitzat).

- Inversions en actiu corrent (o circulant).

Per la seva banda, el passiu es classifica en funció del seu origen: patrimoni net (aportació dels socis i beneficis reinvertits) i recursos aliens a llarg i curt termini, entenent el llarg termini com els recursos que hauran de ser retornats en un període superior a l’any i el curt termini com els recursos que hauran de ser retornats en un període inferior.

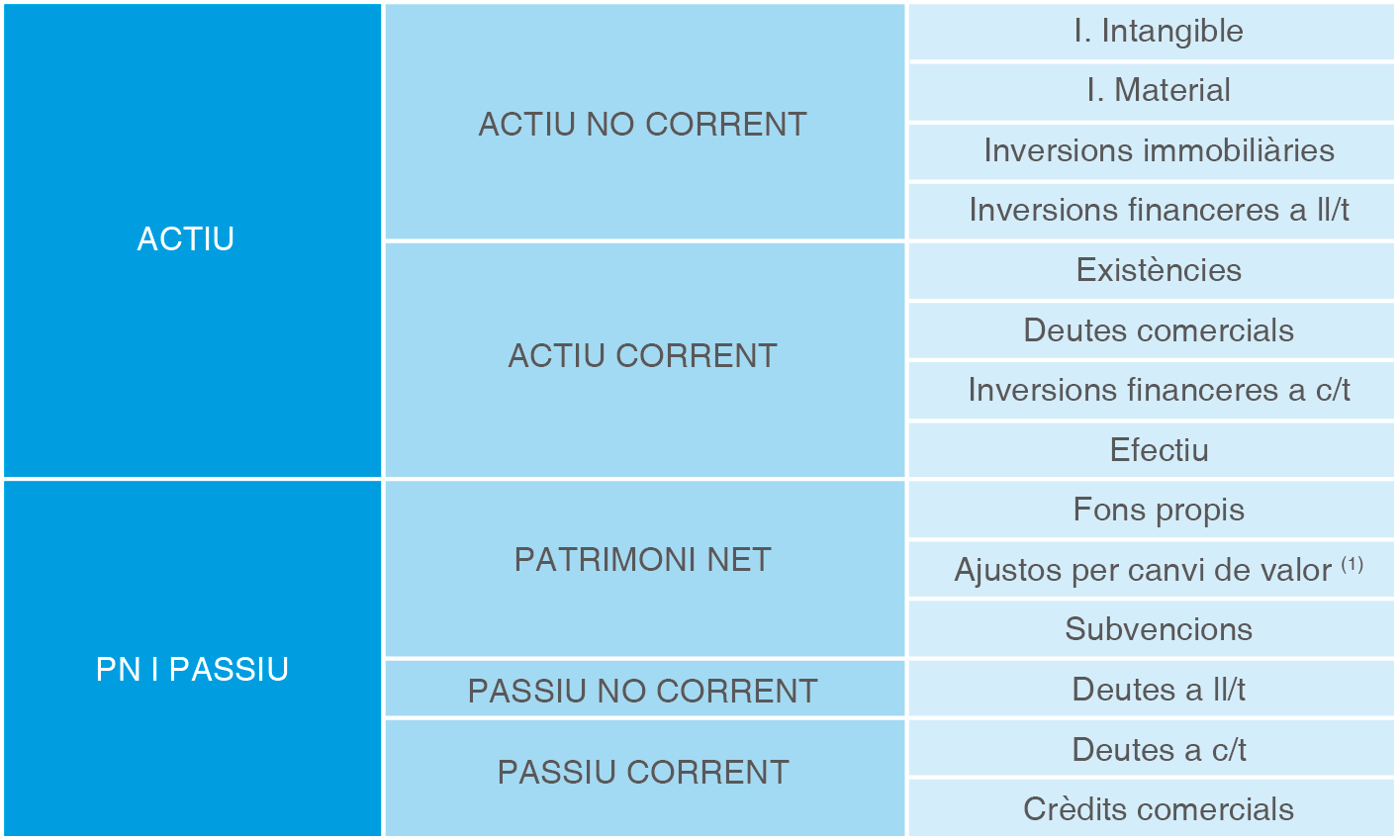

La figura mostra l’estructura d’un balanç dividida en masses patrimonials.

Les diferents masses patrimonials que configuren l’actiu i el patrimoni net i passiu se subdivideixen a la vegada en grups d’elements de naturalesa similar, que podem anomenar submasses patrimonials. La figura assenyala aquesta relació.

Les masses patrimonials són conjunts de comptes que tenen la mateixa funcionalitat econòmica o financera.

És interessant conèixer la composició de les diferents masses patrimonials en què se subdivideix un balanç de situació.

El patrimoni net

El patrimoni net, també nomenat no exigible, representa els recursos de l’empresa que es destinen a l’autofinançament (com les aportacions dels socis i els beneficis no distribuïts) i altres recursos aliens no retornables. N’hi ha de diverses categories:

Els ajustos per canvi de valor es donen més en empreses grans.

- Fons propis. Són els fons aportats pel propietari o generats per la mateixa empresa: capital subscrit, prima d’emissió d’accions, reserves, accions i participacions pròpies, benefici no distribuït d’exercicis anteriors, resultats negatius d’exercicis anteriors, resultat de l’exercici corrent (pèrdues o beneficis) i els dividends a compte.

- Ajustaments per canvis de valor. Són ajustaments per la revaloració d’inversions financeres mantingudes per a la venda.

- Subvencions, donacions i llegats no reintegrables. El Pla General Comptable distingeix entre les subvencions, les donacions i els llegats no reintegrables (no retornables) dels que sí que ho són.

-

- Posició del patrimoni net dins l&

Les subvencions no reintegrables es comptabilitzen inicialment com a ingressos directament imputables al patrimoni net i es van reconeixent en el compte de pèrdues i guanys d’acord amb una base sistemàtica i racional de correlació amb les despeses derivades de la subvenció, la donació o el llegat.

Per exemple, si la subvenció es va destinar a l’adquisició d’una màquina, la dotació a l’amortització de la màquina anirà correlacionada amb l’ingrés pel mateix import en el compte de pèrdues i guanys.

Les subvencions, les donacions i els llegats reintegrables es registren com un passiu exigible més.

El compte de pèrdues i guanys

El compte de pèrdues i guanys es forma mitjançant l’assentament de regularització, pel traspàs dels ingressos i de les despeses meritats en l’exercici.

El resultat de l’exercici, reflectit en el compte de pèrdues i guanys, forma part del patrimoni net de l’empresa, ja que expressa la capacitat d’aquesta per generar recursos a través de la seva activitat.

Si el resultat és positiu (benefici) significa que l’empresa ha aconseguit augmentar els seus recursos, perquè els ingressos meritats en l’exercici han estat superiors a les despeses. Contràriament, si el resultat és negatiu (pèrdua) l’empresa ha disminuït els seus recursos perquè les despeses meritades en l’exercici han estat superiors als ingressos.

-

- El resultat de l&

També és important conèixer la qualitat del resultat, és a dir, conèixer amb quin tipus d’ingressos i despeses s’ha generat el resultat, i si aquest té el seu origen en l’activitat habitual de l’empresa o procedeix d’operacions de caràcter esporàdic.

El compte de pèrdues i guanys es presenta en forma de llista, amb els ingressos o beneficis amb signe positiu i les despeses o pèrdues amb signe negatiu. Classificats tots ells per naturalesa, separant els que corresponen a les activitats continuades dels que corresponen a les activitats interrompudes.

L’estructura bàsica del compte de pèrdues i guanys és la que segueix:

+ Ingressos d’explotació

- Despeses d’explotació

(1) = RESULTAT D’EXPLOTACIÓ (BAII)

+ Ingressos financers

- Despeses financeres

(2) = RESULTAT FINANCER

(1) + (2) = RESULTAT ABANS D’IMPOSTOS (BAI)

- Impost de societats

(3) = RESULTAT DE L’EXERCICI PER OPERACIONS CONTINUADES

(4) +/- RESULTAT NET DE L’EXERCICI PER OPERACIONS INTERROMPUDES

(3) +/- (4) = RESULTAT DE L’EXERCICI

Activitats continuades i activitats interrompudes

Una activitat interrompuda és la derivada d’actius i passius que han estat alienats o classificats com a mantinguts per a la venda, és a dir, que no formen part del negoci habitual de l’empresa (un exemple seria una línia de negoci o una àrea geogràfica de l’explotació que, tot i ser significativa, pot considerar-se separada de la resta). La resta d’ingressos i despeses es considera que es troben vinculats a les activitats continuades (les activitats habituals del negoci de l’empresa).

El resultat d’explotació el formen tots els ingressos i les despeses meritades en l’exercici que no tinguin la consideració de financers, com també altres de caràcter extraordinari, com ara multes i sancions, beneficis o pèrdues derivats de la venda d’immobilitzat o pèrdues per incendis i inundacions.

El resultat financer inclou els ingressos i les despeses relacionades amb les activitats d’inversió i finançament de l’empresa (vegeu la taula).

Exemple d'elaboració d'un compte de pèrdues i guanys

Una empresa presenta els següents comptes d’ingressos i despeses de l’any 20XX:

| 700 | Vendes de mercaderies | 70.000 |

| 709 | Ràpels sobre vendes | 3.000 |

| 712 | Variació d’existències de productes acabats (augment) | 4.000 |

| 600 | Compres de mercaderies | 40.000 |

| 693 | Pèrdues per deteriorament d’existències | 13.000 |

| 740 | Subvencions, donacions i llegats a l’explotació | 240.000 |

| 640 | Sous i salaris | 30.000 |

| 642 | Seguretat social a càrrec de l’empresa | 9.000 |

| 631 | Altres tributs | 3.000 |

| 681 | Amortització immobilitzat material | 4.000 |

| 760 | Ingressos de participacions en instruments de patrimoni | 3.400 |

Es demana que elaboreu el compte de pèrdues i guanys.

Farem servir el model normalitzat de compte de pèrdues i guanys per resoldre l’exercici (vegeu la taula).

| (Deure) Haver | |

|---|---|

| A) OPERACIONS CONTINUADES | 67.000 |

| 1. Import net de la xifra de negocis (70) | 67.000 |

| 2. Variació d’existències de productes acabats i en curs de fabricació (71) | 4.000 |

| 3. Treballs realitzats per l’empresa per al seu actiu (73) | |

| 4. Aprovisionaments (62) | (53.000) |

| a) Consum de mercaderies | (40.000) |

| b) Consum de matèries primeres i altres matèries consumibles | |

| c) Deteriorament de mercaderies, matèries primeres i altres aprovisionaments | (13.000) |

| 5. Altres ingressos d’explotació (74) (75) | 240.000 |

| a) Subvencions d’explotació incorporades al resultat de l’exercici | 240.000 |

| 6. Despeses de personal (64) | (39.000) |

| a) Sous, salaris i similars | (39.000) |

| 7. Altres despeses d’explotació (62) (63) (65) | (3.000) |

| a) Serveis exteriors | |

| b) Tributs | (3.000) |

| c) Pèrdues, deteriorament i variació de provisions per operacions comercials | |

| d) Altres despeses de gestió corrent | |

| 8. Amortització de l’immobilitzat (68) | (4.000) |

| 9. Imputació de subvencions d’immobilitzat no financer i altres (74) | |

| 10. Excés de provisions | |

| 11. Deteriorament i resultats per venda de l’immobilitzat | |

| A.1) RESULTAT D’EXPLOTACIÓ | 212.000 |

| 12. Ingressos financers (76) | 3.400 |

| a) De participacions en instruments de patrimoni | 3.400 |

| 13. Despeses financeres | |

| 14. Variació del valor raonable en instruments financers | |

| 15. Diferències de canvi | |

| 16. Deterioraments i resultats per venda d’instruments financers | |

| A.2) RESULTAT FINANCER | 3.400 |

| A.3) RESULTAT ABANS D’IMPOSTOS | 215.400 |

| 17. Impostos sobre beneficis (63) | 64.620 |

| A.4) RESULTAT DE L’EXERCICI PROCEDENT D’OPERACIONS CONTINUADES | |

| B) OPERACIONS INTERRUMPUDES | |

| 18. Resultat de l’exercici procedent d’operacions interrompudes net d’impostos | |

| A.5) RESULTAT DE L’EXERCICI | 150.780 |

Vegeu l’annex “El compte de pèrdues i guanys normal”, on trobareu l’estructura completa del compte de pèrdues i guanys amb els comptes que contenen els diferents epígrafs.

L'estat de fluxos d'efectiu (EFE)

L’estat de fluxos d’efectiu o de caixa (EFE) constitueix el tercer dels estats comptables que es recullen a la normativa comptable a partir de la implantació del PGC de 2007. Es tracta d’un compte anual obligatori per a les empreses que presenten els comptes anuals normals (les empreses que poden presentar comptes anuals abreujats no estan obligades a presentar-lo).

L’objectiu d’aquest estat és mostrar les diferents entrades (orígens) i sortides (utilització) d’efectiu, entesos com la tresoreria i altres actius líquids equivalents que han circulat per l’empresa durant un període de temps determinat, d’acord amb les activitats que desenvolupa l’empresa (d’explotació, d’inversió o de finançament) i indicant la variació neta que han sofert.

A través de l’estat de fluxos d’efectiu (EFE) es pretén conèixer d’on s’han obtingut els recursos financers líquids i on han anat a parar, o bé com els ha aplicat l’empresa.

Les característiques de l’EFE es dedueixen de la seva pròpia definició, i són:

- És un estat històric, ja que ens remuntem, o partim, dels fluxos d’efectiu d’un exercici econòmic ja tancat.

- És un estat dinàmic, ja que recull fluxos de tresoreria i no saldos (cobraments i pagaments reals de diner).

- A través de l’EFE podem identificar els diferents tipus d’efectiu d’acord amb l’activitat que desenvolupa l’empresa (activitats d’explotació, d’inversió i de finançament).

Les empreses, en general, desenvolupen dos tipus d’activitat: l’econòmica i la financera.

Concepte d'efectiu

Quan parlem d’efectiu ens estem referint als imports de caixa i bancs, dipòsits a la vista, descoberts en compte, préstecs i crèdits amb venciment inferior a tres mesos i inversions financeres en valors mobiliaris de col·locació que no han assolit els tres mesos. És a dir, els actius de l’empresa (tresoreria o disponible) que representen diner en metàl·lic o que poden ser fàcilment convertibles en metàl·lic, també anomenats diner o “quasidiner”.

L’activitat econòmica recull les operacions que impliquen intercanvi o transacció diferent del diner. Per exemple, la compra de matèria primera, la prestació d’un servei, la compra d’un actiu fix, etc. En tots aquests casos existeix una transmissió relacionada amb un actiu o un servei diferent del diner. No obstant això, aquestes activitats sempre es traduiran en un moviment de diner (d’entrada o de sortida) que afavorirà l’intercanvi.

Per activitat financera s’entén el conjunt d’operacions que suposen per a l’empresa transacció de diner o equivalent al diner. Per exemple, l’aportació de capital pels propietaris de l’empresa, la devolució d’un préstec, el pagament d’un dividend o el pagament d’interessos.

La variació de tresoreria de l’empresa durant l’exercici es produeix justament pels cobraments i els pagaments originats com a conseqüència de les operacions que hem descrit.

L’activitat econòmica es desenvolupa en dos àmbits: activitat econòmica d’explotació i activitat econòmica d’inversió. I l’activitat financera, per contra, es relaciona amb la captació de recursos i l’obtenció i la cancel·lació de préstecs (ja siguin provinents dels mateixos propietaris o vinguin de tercers).

Finalment, també cal anomenar com una sortida més de diner l’efecte de l’impost sobre el benefici al qual es troben sotmeses les activitats de les empreses.

L'estat de canvis en el patrimoni net

Els fets econòmics que modifiquen el valor del patrimoni net d’un negoci poden tenir l’origen en tres causes diferents:

- El resultat de l’exercici econòmic, que normalment es reflecteix en el compte de pèrdues i guanys.

- Les operacions que l’empresa efectua amb els accionistes propietaris: aportacions inicials, ampliacions o reduccions de capital social, retirades de recursos patrimonials, etc.

- Les correccions i els ajustaments valoratius en elements patrimonials.

L’estat de canvis en el patrimoni net (ECPN) és un document que informa sobre les variacions produïdes en relació amb el finançament que no són deutes, així com del detall i la valoració corresponents.

L’ECPN del PGC conté dues parts:

Vegeu l’annex “Estat de canvis en el patrimoni net normal”, on trobareu l’estructura completa de l’ECPN.

- La primera integra la totalitat dels ingressos i les despeses, tant els que s’inclouen en el compte de pèrdues i guanys com els que s’anoten directament en el patrimoni net, com per exemple les subvencions de capital (A. Estat d’ingressos i despeses reconegudes).

- En la segona part s’inclouen els ingressos i les despeses reconegudes més la resta d’operacions amb els propietaris de l’empresa (B. Estat total de canvis en el patrimoni net).

La memòria

La memòria aclareix i amplia la informació continguda en el balanç de situació, en el compte de pèrdues i guanys, en l’estat de canvis en el patrimoni net i en l’estat de fluxos d’efectiu.

La finalitat de la memòria és contribuir a donar la imatge fidel de la situació financera de l’empresa i dels seus resultats i facilitar la comprensió d’aquesta als usuaris de la informació comptable.

El model de memòria que proposa el Pla General Comptable recull la informació mínima a complimentar per facilitar la comprensió dels altres documents que integren els comptes anuals. Tanmateix, no serà necessari presentar determinada informació que es demana en alguns apartats si aquesta no és significativa, i s’haurà d’afegir qualsevol altra informació que, tot i no ser sol·licitada, contribueixi a explicar millor alguna dada expressada en la resta de comptes anuals i sigui important per mostrar als usuaris la imatge fidel del patrimoni de l’empresa.

El model normal de memòria es divideix en 25 apartats o notes:

- activitat de l’empresa

- bases de presentació dels comptes anuals

- aplicació de resultats

- normes de registre i valoració

- immobilitzat material

- inversions immobiliàries

- immobilitzat intangible

- arrendaments i altres operacions de naturalesa similar

- instruments financers

- existències

- moneda estrangera

- situació fiscal

- ingressos i despeses

- provisions i contingències

- informació sobre el medi ambient

- retribucions a llarg termini al personal

- transaccions i pagaments basats en instruments de patrimoni

- subvencions, donacions i llegats

- combinacions de negocis

- negocis conjunts

- actius no corrents mantinguts per a la venda i operacions interrompudes

- fets posteriors al tancament

- operacions amb parts vinculades

- altra informació

- informació segmentada

La memòria proporciona una informació imprescindible per analitzar els comptes d’una empresa. L’analista pot obtenir dades d’interès, com ara:

- Dades útils per analitzar la composició del patrimoni net i passiu de l’empresa: subvencions, provisions, deutes no comercials i altres passius contingents.

- Dades complementàries per a l’anàlisi de la fiscalitat de l’empresa.

- Dades per aprofundir en l’anàlisi economicofinancera de l’empresa, com ara transaccions en moneda estrangera, evolució de la plantilla, resultats extraordinaris, resultats d’exercicis anteriors…

- Distribució geogràfica i per segments de negoci de la xifra de vendes de l’empresa.

En la memòria es poden trobar altres informes d’interès:

- Proposta d’aplicació de resultats. El text refós de la Llei de societats anònimes (TRLSA) estableix l’obligació per part dels administradors de formular, a més dels comptes anuals, una proposta d’aplicació de resultats. Aquest estat es configura com a independent en els comptes anuals.

- Informació sobre instruments financers. Detalla la naturalesa i les categories dels instruments financers.

- Informació mediambiental. La memòria informa sobre tots els actius adquirits relacionats amb l’activitat mediambiental descrivint el risc, les despeses i les provisions que originen. En les notes 14 (provisions i contingències) i 15 (informació mediambiental) es detalla la informació mediambiental obligatòria que han de revelar totes les empreses.

Els models abreujats de comptes anuals

Les diferents dimensions i característiques de les empreses fan molt difícil que un sol model de comptes anuals sigui adequat per a qualsevol tipus d’empresa. Per aquest motiu, el PGC de 2007 presenta, a més dels models normals de comptes anuals, models abreujats i models expressament indicats per a pimes.

Les empreses que compleixen almenys dos dels següents requisits durant dos exercicis consecutius poden presentar els seus comptes anuals abreujats:

El balanç, l’estat de canvis en el patrimoni net i la memòria abreujades són coincidents amb aquests mateixos models de comptes indicats expressament per a pimes.

- Balanç, estat de canvis en el patrimoni net i memòria abreujats/pime.

- Actiu no superior a 2.850.000 €.

- Import net de la xifra de negocis no superior a 5.700.000 €.

- Nombre mitjà de treballadors no superior a 50.

- Compte de pèrdues i guanys abreujat.

- Actiu no superior a 11.400.000 €.

- Import net de la xifra de negocis no superior a 22.800.000 €.

- Nombre mitjà de treballadors no superior a 250.

L’estat de fluxos d’efectiu no és obligatori per a les empreses que poden presentar els comptes anuals abreujats. No obstant això, totes aquelles empreses que desitgin incorporar un estat de fluxos d’efectiu als seus comptes anuals l’hauran d’elaborar en base als criteris establerts en el RD 1514/2007, de 16 de novembre, d’aprovació del Pla General de Comptabilitat, és a dir, d’acord amb les bases del Pla General Comptable normal.

Si durant dos anys consecutius una societat deixa de complir dos dels tres requisits anteriors, en data de tancament haurà de presentar la seva informació comptable mitjançant el model normal de comptes anuals.

Els models abreujats que proposa el Pla General de Comptabilitat són una síntesi dels models normals. D’aquesta manera, les empreses més petites poden presentar comptes més adequats al volum i al tipus d’operacions que realitzen.

Les societats que cotitzen en mercats regulats de la UE no poden formular comptes anuals abreujats encara que reuneixin els requisits apuntats més amunt.

El Reial decret 1515/07 que aprova el PGC de pimes estableix uns criteris de valoració i registre comptable encara més simplificats per a entitats de dimensions molt reduïdes. En aquest sentit, s’entén per una entitat de dimensions reduïdes aquella que hagi optat per aplicar el PGC de pimes i durant dos anys consecutius compleixi, en data de tancament dels respectius exercicis, almenys dues de les condicions següents:

Podeu consultar els models abreujats de comptes anuals, balanç de situació abreujat, compte de pèrdues abreujat, estat de canvis en el patrimoni net abreujat i memòria abreujada en l’annex “Models de comptes anuals abreujats/pimes”.

- Que el total de partides de l’actiu no superi el milió d’euros.

- Que l’import net de la xifra anual del negoci no superi els 2 milions d’euros.

- Que la mitjana de treballadors empleats durant l’exercici no sigui superior a 10.

La figura mostra un resum dels tres models de comptes existents i de les condicions per a la presentació de cadascun d’aquests.