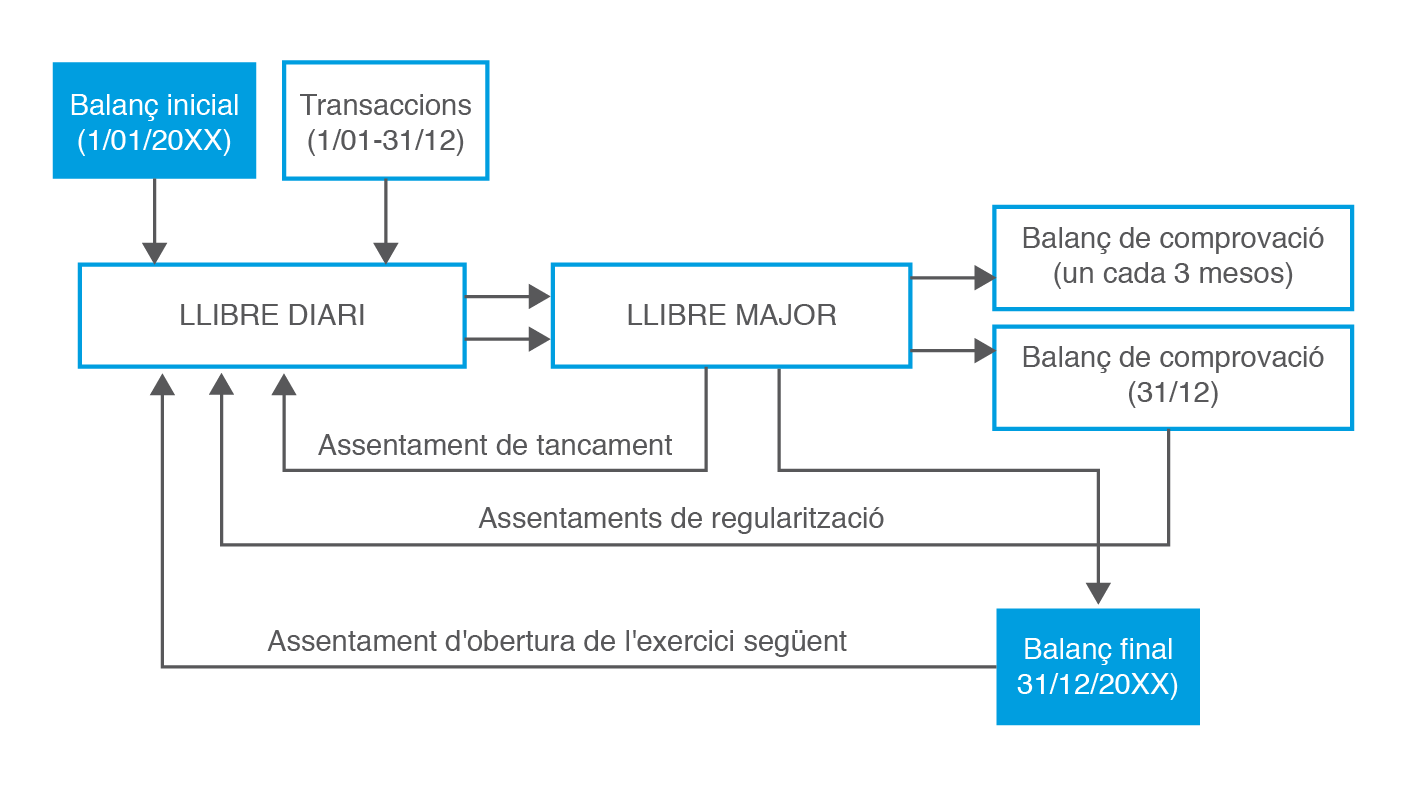

Cicle comptable

El termini màxim de temps en comptabilitat per a l’elaboració dels comptes anuals és d’un any, període denominat exercici comptable.

El cicle comptable anual consta de diferents fases:

Cicles comptables anuals

Cada exercici comptable és independent, per la qual cosa el procés de registre es divideix en cicles comptables anuals que impliquen un inici i un tancament de la comptabilitat.

- Obertura de la comptabilitat.

- Registre de les transaccions.

- Regularització d’existències i periodificació.

- Regularització dels comptes de gestió (ingressos i despeses).

- Tancament de la comptabilitat.

Des de la seva constitució i a través de l’activitat productiva desenvolupada al llarg del temps, les empreses van acumulant riquesa. Aquesta riquesa (patrimoni net) s’expressa mitjançant el balanç de situació al final d’un exercici comptable.

Cada exercici comptable s’engega i es tanca amb un balanç de situació, que constitueix el punt de partida del cicle comptable següent.

L’inventari és l’instrument de control i d’informació que serveix per ser comparat amb les dades comptables del balanç de situació i, si cal, realitzar els ajustos corresponents.

Les transaccions que es realitzen durant el nou exercici introduiran variacions en els comptes recollits en el balanç inicial, i és per això que en començar cada cicle comptable hem de tenir en compte els actius, passius i elements del patrimoni net del balanç final de l’exercici anterior.

La fase d’obertura de la comptabilitat consisteix a reflectir en els llibres diari i major la informació continguda en el balanç de situació a l’inici del període comptable (balanç de situació final del període anterior).

La fase de registre de les transaccions consisteix a anotar les transaccions efectuades en els llibres diari i major seguint la tècnica de la partida doble.

Després, s’elabora el balanç de comprovació de sumes i saldos i es fan les operacions de regularització de comptes que porten a la determinació del resultat de l’exercici.

La darrera etapa del cicle comptable consisteix en el tancament de la comptabilitat, operació inversa a la d’obertura. Aquest tancament està representat per l’assentament de tancament que té com a finalitat saldar tots els comptes que presenten saldo fins al moment i confeccionar novament la informació de síntesi (comptes anuals) amb la qual s’iniciarà un nou cicle comptable.

Podeu observar la seqüència del cicle comptable en la figura.

Per tal d’estudiar el procés d’anàlisi, registre i elaboració de la informació comptable externa d’un exercici comptable complet ens valdrem de dos exemples. El primer correspon a GAD, SL, una empresa de nova creació orientada a la distribució de bicicletes de muntanya que ens servirà de base per a tota l’explicació teòrica de suport. I en segon lloc, resoldrem d’inici a fi el cicle comptable de GOOD, SL, una empresa ja en funcionament dedicada a la venda a l’engròs de sandàlies de pell.

Assentament d'obertura

L’obertura de la comptabilitat es realitza quan l’empresa inicia el seu negoci (constitució) i en encetar cada exercici econòmic, i dóna peu als següents processos:

- L’inventari, a través del qual s’identifiquen, es classifiquen i es valoren, en unitats monetàries, els diferents elements del patrimoni empresarial.

- L’obertura de llibres, per mitjà de l’assentament d’obertura, que consisteix en l’anotació en el llibre diari i el traspàs al major dels elements de l’inventari (empreses ja constituïdes i en funcionament) o del capital de constitució (empreses de nova creació).

L’assentament d’obertura, com el seu nom indica, es realitza el primer dia de l’exercici comptable. Aquest assentament recull la informació de l’assentament de tancament del període comptable anterior i ha de coincidir amb l’inventari.

L’estructura de l’assentament d’obertura es pot veure a la taula.

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| Comptes amb saldo deutor | XXX | |

| Comptes amb saldo creditor | XXX |

En el deure de l’assentament d’obertura es registren tots els comptes amb saldo deutor. Aquests es corresponen, generalment, amb els comptes d’actiu. I en l’haver es registren tots els comptes amb saldo creditor, que es corresponen, generalment, amb comptes de passiu i de patrimoni net.

Per tal d’explicar el cicle comptable complet farem servir les dades de l’empresa GAD, SL, que es constitueix en data 1/1/20xx amb l’objectiu de comercialitzar bicicletes de muntanya.

Les operacions de GAD, SL en el període 20xx són les que s’expliquen a continuació.

Els seus socis aporten 6.000 €, que són dipositats en la caixa social.

Durant l’exercici es fan les següents operacions:

- Compra de bicicletes per un import de 50.000 €. Pagament: a crèdit amb IVA del 21%.

- Venda de bicicletes per un import de 100.000 €. Cobrament: a crèdit. IVA del 21%.

- Cobra pel banc 80.000 € dels seus clients.

- Paga als proveïdors de bicicletes 30.000 € mitjançant transferència bancària.

- El dia 1/3/XX compra mobiliari per import de 12.000 €. Pagament: 10.000 € pel banc i la resta a crèdit. IVA del 21%. Vida útil estimada: 10 anys. Valor residual: zero.

- El dia 1/12/XX lloga una furgoneta per desenvolupar la seva activitat en les millors condicions possibles. Es paguen per transferència bancària 18.000 € per avançat (corresponen a 6 mesos de lloguer).

- El valor de les existències finals de bicicletes, d’acord amb el seu inventari, és de 5.000 €. Tanmateix, en contrastar-lo amb el seu valor de realització, s’estima l’existència d’un deteriorament reversible per un import de 1.000 €.

- L’electricitat de la nau, consum pendent de pagament, en data 31/12/XX, s’estima en 2.000 €.

L’empresa GAD es constitueix en data 1/1/20xx; per tant, el seu assentament d’obertura coincidirà amb l’assentament de constitució (taula):

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| (570) Caixa, € | 6.000 | |

| (102) Capital | 6.000 |

Registre comptable d'operacions diàries

Els fets comptables (transaccions) es registren mitjançant assentaments en el llibre diari i el trasllat posterior dels comptes implicats al llibre major.

Comptabilització de l'IVA

Per fer la comptabilització de l’IVA ens centrarem en el règim general, ja que la resta només s’apliquen en casos específics.

Els comptes que intervenen en la comptabilització de l’IVA són:

- (472) Hisenda pública, IVA suportat.

- (477) Hisenda pública, IVA transferit.

(472) Hisenda pública, IVA suportat

Aquest compte recull l’IVA meritat amb motiu de l’adquisició de béns i serveis que tinguin caràcter deduïble.

En cas de no ser deduïble representen un cost d’adquisició dels béns i serveis més elevat.

En operacions de circulant l’IVA es comptabilitza sempre que es registrin càrrecs en els comptes de despeses contingudes en els subgrups (60) Compres i (62) Serveis exteriors.

L’import de l’impost és independent que l’operació sigui al comptat o a crèdit.

L’IVA suportat es comptabilitza en el (472) Hisenda pública, IVA suportat.

El Pla General de Comptabilitat permet comptabilitzar dins del compte (472) l’IVA meritat amb motiu de l’adquisició de béns i serveis i d’altres operacions compreses en el text legal que tingui caràcter deduïble. El seu moviment és el següent:

Es carregarà:

- Per l’import de l’IVA deduïble quan es meriti l’impost, amb abonament a comptes de creditors o proveïdors dels grups 1, 4 o 5 o a comptes del subgrup 57.

- Per les diferències positives que resultin en l’IVA deduïble corresponent a operacions de béns o serveis de l’actiu corrent.

S’abonarà:

- Per l’import de l’IVA deduïble que es compensa en la declaració liquidació del període de liquidació, a càrrec del compte 477. Si després de realitzar aquest assentament subsistís saldo en el compte 472, l’import es carregarà al compte 4700.

- Per les diferències negatives que resultin en l’IVA deduïble corresponent a operacions de béns o serveis de l’actiu corrent.

Es carregarà o s’abonarà, amb abonament o càrrec a comptes del grups 1, 2, 4 o 5, per l’import de l’IVA deduïble que correspongui en els casos d’alteracions de preus posteriors al moment que s’haguessin realitzat les operacions gravades, o quan aquestes quedessin sense efecte totalment o parcialment, o quan hagi de reduir-se la base imposable en virtut de descomptes i bonificacions atorgades després de l’import de l’impost.

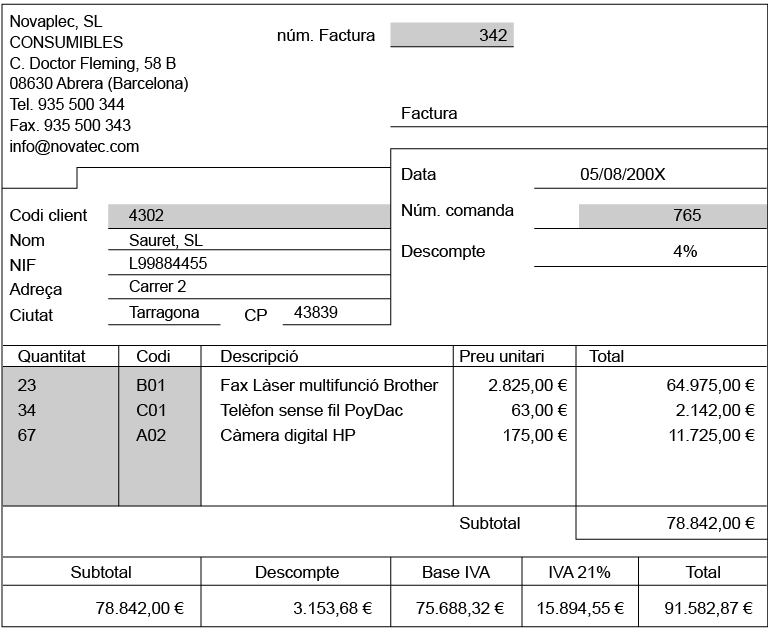

Exemple de comptabilització de l'IVA suportat

L’empresa SAURET, SL fa una compra a NOVAPLEC, SL segons les dades de la factura 342 i la paga mitjançant transferència bancària.

L’assentament comptable que s’origina és el següent:(Veure taula)

| DEURE | HAVER | |

|---|---|---|

| (600) Compra de mercaderies | 75.688,32 | |

| (472) HP IVA suportat | 15.894,55 | |

| (572) Bancs i institucions de crèdit, vista, euros | 91.582,87 |

Exemple de pagament per la factura de transport

L’empresa venedora NOVAPLEC, SL paga 200 € en efectiu a l’empresa transportista pel transport de les mercaderies fins al magatzem de l’empresa SAURET, SL.(Veure taula)

| DEURE | HAVER | |

|---|---|---|

| (624) Transports | 200 | |

| (472) HP IVA suportat | 42 | |

| (570) Caixa | 242 |

(477) Hisenda pública, IVA repercutit

Aquest compte recull l’IVA meritat amb motiu del lliurament de béns i serveis.

Exemple d'IVA repercutit

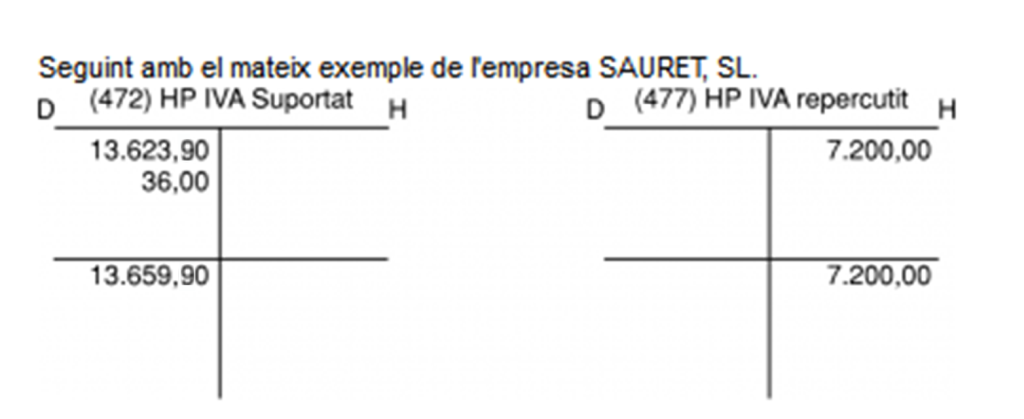

Seguint amb el mateix exemple de l’empresa SAURET, SL.

L’empresa SAURET, SL ven mercaderies a l’empresa MILAR, SA per un import de 40.000 € a crèdit.(Veure taula)

| DEURE | HAVER | |

|---|---|---|

| (430) Clients | 48.400 | |

| (700) Venda de mercaderies | 40.000 | |

| (477) HP IVA repercutit | 8.400 |

L’IVA repercutit es registrarà sempre que es produeixi una venda de béns, sigui d’actiu corrent o immobilitzat, i en les prestacions de serveis.

L’IVA en operacions d’actiu corrent es registrarà en el compte (477) Hisenda pública, IVA transferit, i es reflectirà sempre que calgui efectuar un abonament en comptes dels següents subgrups: (70) Vendes de mercaderies, productes acabats… (75) Altres ingressos de gestió.

El Pla General de Comptabilitat permet comptabilitzar dins del compte (477) Hisenda pública, IVA repercutit l’IVA meritat amb motiu del lliurament de béns o de la prestació de serveis. El seu moviment és el següent:

S’abonarà:

- Per l’import de l’IVA transferit quan es reporti l’impost, a càrrec de comptes de deutors o clients dels grups 2, 4 o 5 o a comptes del subgrup 57.

- Per l’import de l’IVA repercutit quan es reporti l’impost, en el cas de retirada de béns d’inversió o de béns de l’actiu corrent amb destinació al patrimoni personal del titular de l’explotació o al seu consum final, a càrrec del compte 550.

- Es carregarà per l’import de l’IVA suportat deduïble que es compensi en la declaració liquidació del període de liquidació, amb abonament al compte 472. Si després de la realització d’aquest assentament hi hagués saldo en el compte 477, el seu import s’abonarà al compte 4750.

- S’abonarà o es carregarà, amb càrrec o abonament a comptes dels grups 2, 4 o 5, per l’import de l’IVA transferit que correspongui en els casos d’alteracions de preus posteriors al moment en què s’haguessin realitzat les operacions gravades o quan aquestes quedessin sense efecte total o parcialment, o quan hagi de reduir-se la base imposable en virtut de descomptes i bonificacions atorgades després de l’import de l’impost.

- Els transports de vendes i qualsevol altra despesa annexa a una operació de venda es registren mitjançant el compte de despeses que correspongui, i que constituirà la base imposable del corresponent IVA suportat.

- Els descomptes, les bonificacions i les rebaixes que l’empresa concedeix als seus clients per pagament immediat, estiguin o no inclosos en factures. En el primer cas, disminuiran la base imposable de l’IVA. No obstant això, si són concedits amb posterioritat caldrà modificar la base de l’impost.

Liquidació de l’impost

Els subjectes passius de l’IVA tenen l’obligació de presentar les declaracions liquidacions corresponents, així como d’ingressar-ne l’import corresponent. Per això, han de determinar l’import de l’IVA meritat o repercutit per als seus clients i deduir-ne l’import de l’IVA suportat deduïble per les seves adquisicions de béns i serveis.

Si la diferència entre l’IVA meritat i l’IVA suportat deduïble és positiva sorgeix un deute amb Hisenda.

Quan passem aquests assentaments al llibre major ens trobem, per un costat, el compte (472) HP IVA suportat i el compte (477) HP IVA repercutit.

Aquesta quantitat de 6.459,90 € serà el que l’empresa podrà compensar en trimestres posteriors, o a final d’any podrà sol·licitar la devolució. En aquest cas l’empresa ha repercutit menys IVA del que ha suportat, per tant s’acaba de generar un dret de cobrament.

Si aquesta diferència és positiva es genera una obligació de pagament, en què Hisenda és el creditor.

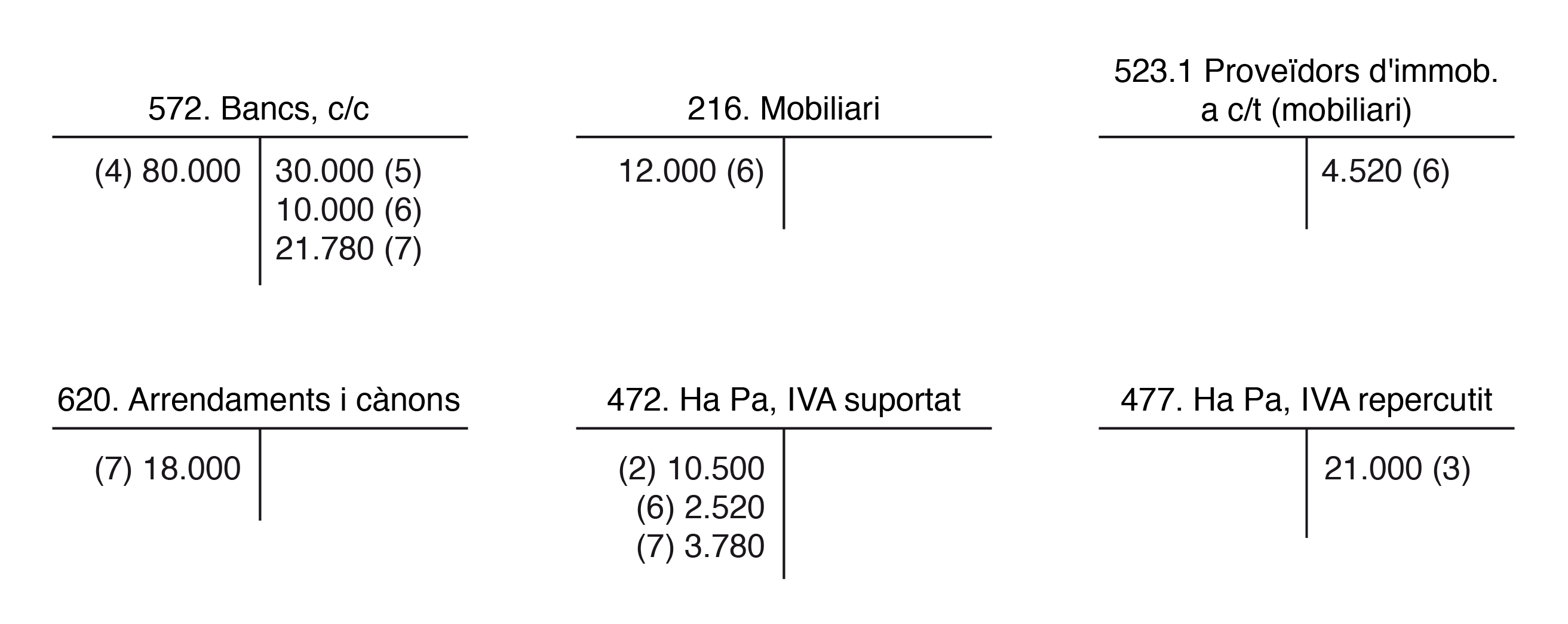

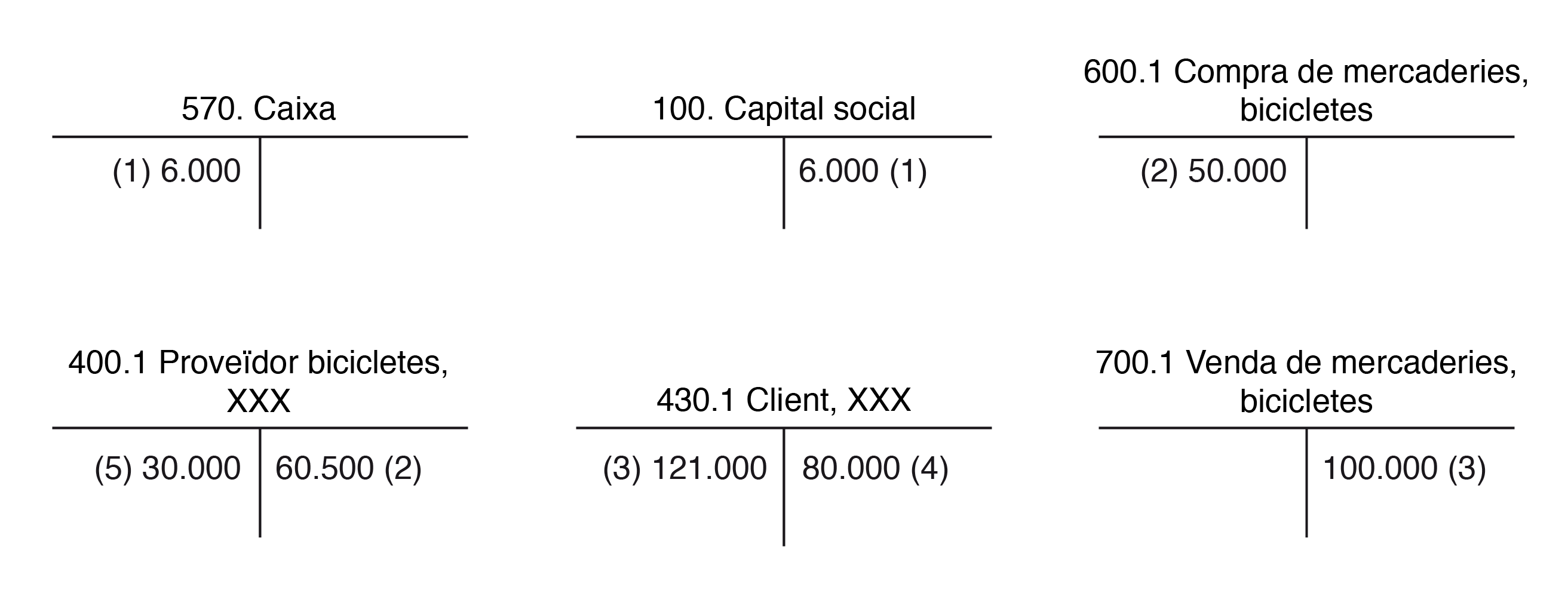

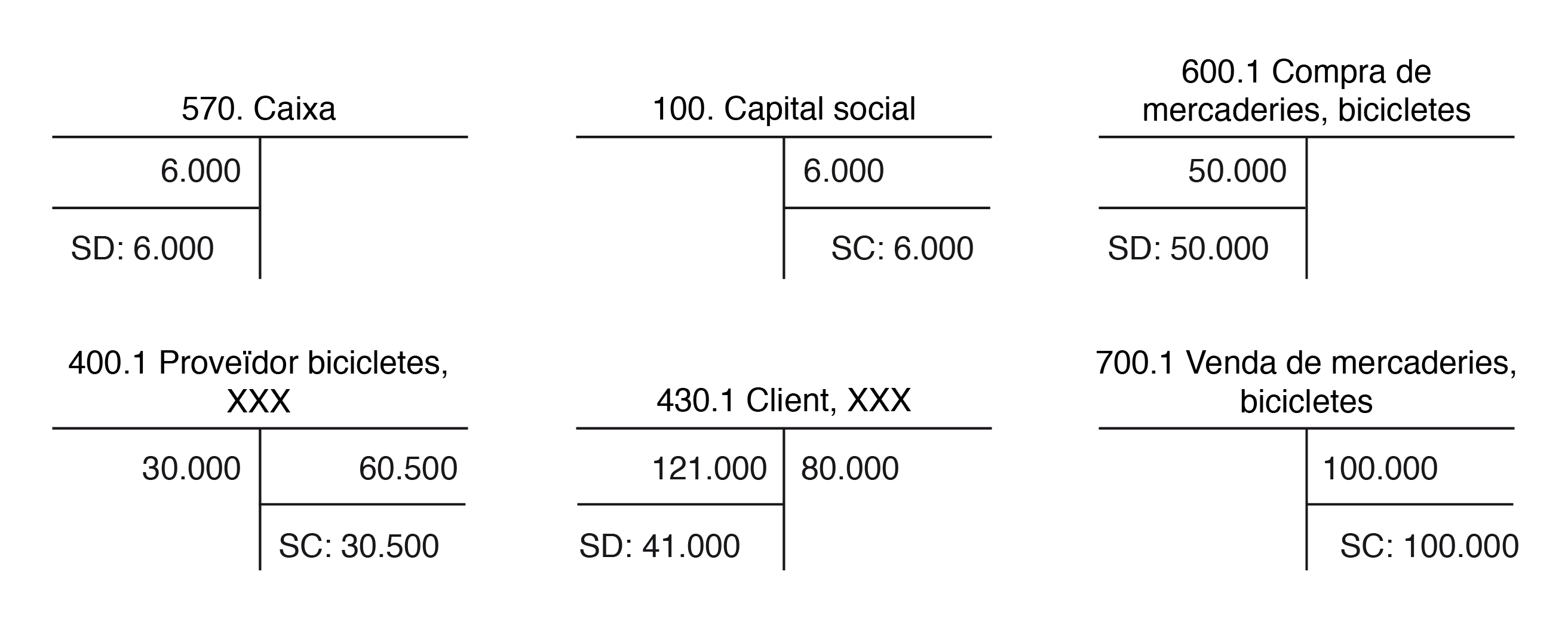

El llibre diari de GAD, SL per les operacions efectuades en l’exercici serà el de les taules taula: i taula

| xx/xx/20xx - Fra. XXX, proveïdor bicicletes XXX | DEURE | HAVER |

|---|---|---|

| (600.1) Compra de mercaderies, bicicletes | 50.000 | |

| (472) Ha Pa IVA suportat | 10.500 | |

| (400.1) Proveïdor bicicletes XXX | 60.500 | |

| xx/xx/20xx - Fra. XXX, client XXX | DEURE | HAVER |

| (430.1) Client XXX | 121.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | |

| (477) Ha Pa, IVA repercutit | 21.000 | |

| xx/xx/20xx - Cobrament client XXX | DEURE | HAVER |

| (572) Bancs, c/c | 80.000 | |

| (430.1) Client XXX | 80.000 | |

| xx/xx/20xx - Pagament proveïdor bicicletes XXX | DEURE | HAVER |

| (400.1) Proveïdor bicicletes XXX | 30.000 | |

| (572) Bancs, c/c | 30.000 |

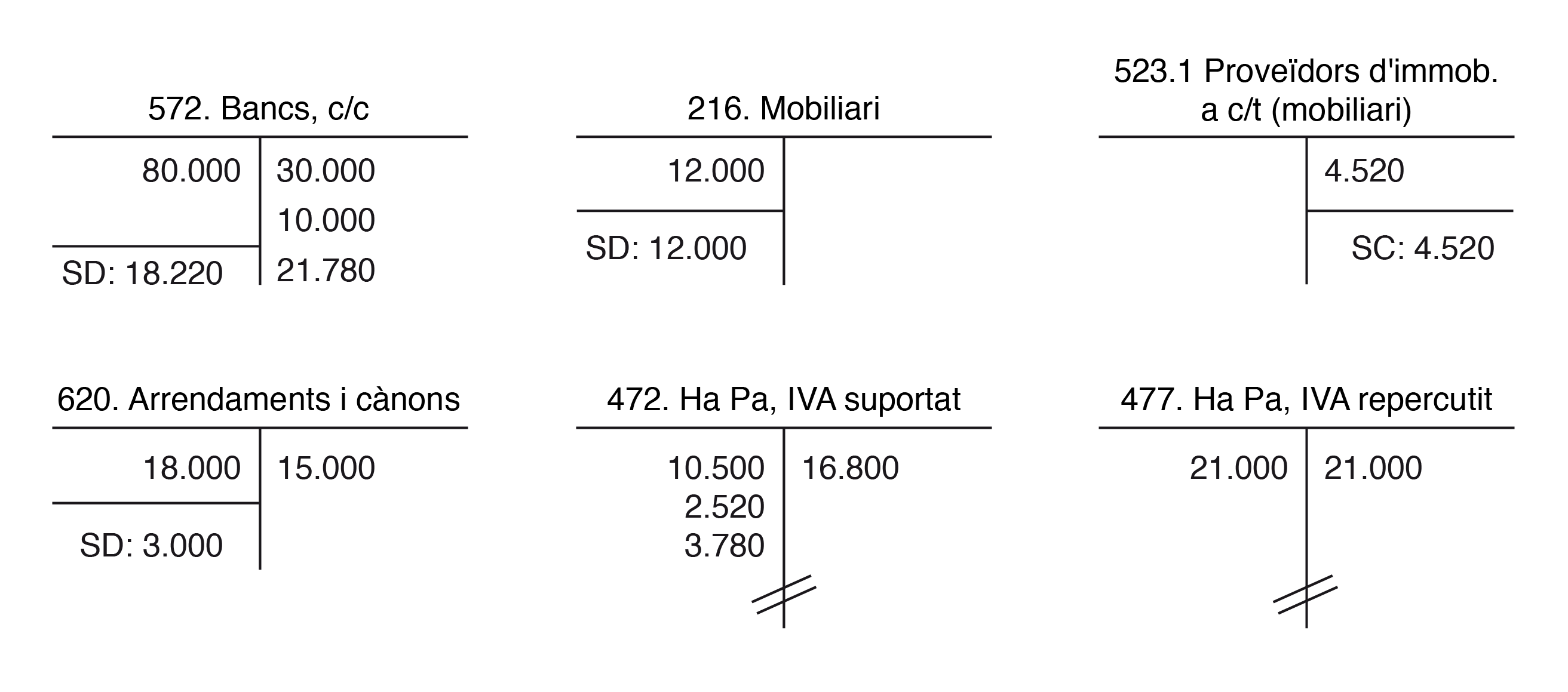

| 01/03/20xx - Fra. XXX, proveïdor mobiliari | DEURE | HAVER |

|---|---|---|

| (216) Mobiliari | 12.000 | |

| (472) Ha Pa, IVA suportat | 2.520 | |

| (572) Bancs, c/c | 10.000 | |

| (523.1) Proveïdor d’immobilitzat a c/t XXX | 4.520 | |

| 01/12/20xx - Rebuts XXX, lloguer furgoneta | DEURE | HAVER |

| (621) Arrendaments i cànons | 18.000 | |

| (472) Ha Pa, IVA suportat | 3.780 | |

| (572) Bancs, c/c | 21.780 |

Balanç de comprovació de sumes i saldos

Els comptes amb saldo deutor expressen inversions netes, és a dir, el valor dels béns i drets (actius) que l’empresa té en finalitzar el període i el de les despeses realitzades durant el mateix.

Els comptes amb saldo creditor reflecteixen els recursos nets que resulten de les transaccions fetes o, el que és el mateix, el valor de les fonts de finançament de l’empresa al final del període (patrimoni net i passius) i el dels ingressos realitzats en aquest temps.

Per verificar aquestes igualtats, el balanç de comprovació de sumes i saldos fa servir cinc columnes destinades a relacionar tots els comptes que figuren en el llibre major, registrar el total de les anotacions del deure i de l’haver de cada compte i el seu saldo deutor o creditor, respectivament.

El balanç de comprovació de sumes i saldos de GAD taula, després d’efectuades les transaccions anteriors i fent servir les denominacions del PGC, serà:

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (570) Caixa, € | 6.000 | 6.000 | ||

| (102) Capital | 6.000 | 6.000 | ||

| (572) Bancs, c/c | 80.000 | 61.780 | 18.220 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | 50.000 | ||

| (400.1) Proveïdor bicicletes, XXX | 30.000 | 60.500 | 30.500 | |

| (430.1) Client, XXX | 121.000 | 80.000 | 41.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | 100.000 | ||

| (216) Mobiliari | 12.000 | 12.000 | ||

| (523.1) Proveïdors d’immobilitzat a c/t (mobiliari) | 4.520 | 4.520 | ||

| (621) Arrendaments i cànons | 18.000 | 18.000 | ||

| (472) Ha Pa, IVA suportat | 16.800 | 16.800 | ||

| (477) Ha Pa, IVA repercutit | 21.000 | 21.000 | ||

| TOTAL | 333.800 | 333.800 | 162.020 | 162.020 |

Les operacions de regularització i tancament comptable

El procés de tancament consisteix en una recopilació de dades i resum de la informació en què s’introdueixen unes modificacions i uns ajustaments als comptes que permeten elaborar una informació comptable de síntesi i els estats financers. Aquesta informació resultant es posa a disposició dels usuaris interessats en la situació de l’empresa.

Esquema de les operacions del final de l'exercici

Igual que se seguien una sèrie d’etapes per a l’obertura de la comptabilitat, en el tancament de l’exercici se’n realitzen d’altres que culminen amb l’elaboració d’uns documents síntesi dels esdeveniments ocorreguts a l’empresa al llarg d’un període de la seva vida (estats comptables).

L’exercici comptable és l’any natural, el que va de l’1 de gener al 31 de desembre.

El camí és l’invers a les primeres etapes, és a dir, tancarem el llibre diari amb l’assentament de tancament i es traslladarà aquest assentament al llibre major, de manera que també quedaran tancats tots els comptes (els comptes quedaran saldats, és a dir, amb saldo nul).

I finalment, es realitzarà un balanç de final d’exercici, que consisteix en la col·locació dels comptes de l’assentament de tancament en les corresponents masses patrimonials.

Les operacions que es realitzaran al final de l’exercici seran:

- Regularització dels comptes especulatius. El més representatiu d’aquest compte és el d’existències. Al final de l’exercici hem d’adequar aquest saldo al valor real que tenim al magatzem. Aquest saldo el calculem de manera extracomptable, a través de les fitxes de magatzem o fent un recompte físic de tot el que tenim al magatzem.

- Concrecions de valor. Aplicant el principi de prudència, s’han de registrar comptablement totes les pèrdues de valor, tant reals com potencials, que afectin els elements d’actiu.

- Periodificació d’ingressos i despeses. S’han de calcular les quantitats dels ingressos i de les despeses que corresponen a l’exercici en curs. Això exigeix:

- Anular les despeses i els ingressos comptabilitzats que no són de l’exercici actual, sinó en exercicis posteriors: despeses i ingressos anticipats.

- Comptabilitzar tots els ingressos i les despeses de l’exercici com a tals, tot i que estiguin pendents de la corresponent documentació mercantil: despeses i ingressos no formalitzats.

- Reclassificació dels comptes. S’han de deixar els comptes amb els imports reals, ja que, de vegades, durant l’exercici es poden cometre errors en l’assignació de conceptes o d’imports, com a conseqüència, per exemple, del següent:

- Venciments a curt termini de comptes catalogats a llarg termini.

- Necessitat de corregir assentaments erronis.

- Variacions de les circumstàncies que afecten determinades signatures.

Exemple de reclassificació del deute

Una societat manté en el seu balanç un deute a llarg termini amb entitats de crèdit per un import de 30.000 € a retornar en tres anys. En el moment de fer la regularització, l’empresa comprova que en el transcurs de l’any següent haurà de retornar a l’entitat financera 10.000 €. Per tant, aquesta part ha de ser reclassificada a curt termini.

Regularització comptable

El procés de regularització està format per totes aquelles operacions que es realitzen a final de l’exercici, i la seva missió és la confecció dels estats comptables obligatoris.

El balanç de comprovació de sumes i saldos de l’últim trimestre de l’any se sol fer després de la regularització dels comptes.

La regularització ofereix informació de la marxa de l’empresa de manera periòdica.

Per obtenir aquesta informació s’han de realitzar les següents operacions:

1. Comptabilització de les operacions no formalitzades: són aquelles operacions realitzades de les quals, però, encara no s’ha rebut la documentació o està pendent de formalitzar.

Tots els fets comptables han de tenir suport documental. El document que serveix de suport per comptabilitzar les compres i les vendes és la factura, però en les relacions comercials és habitual que es lliuri documentació prèvia a la factura amb un albarà que signarà el client i que deixarà constància que ha rebut la mercaderia. L’albarà només és acreditatiu del lliurament de la mercaderia.

Operacions no formalitzades

Un exemple de comptabilització d’operacions no formalitzades és una factura pendent de rebre o aquelles factures que per falta de temps no s’han comptabilitzat.

L’empresa comptabilitzarà les compres i les vendes en el moment de la recepció de la mercaderia, encara que no tingui la factura.

2. Correccions de comptabilitzacions incorrectes: les correccions de comptabilitzacions incorrectes es produeixen per dues raons:

- En el moment de la comptabilització no es tenia una informació correcta o bé es va interpretar de manera errònia.

- Durant l’exercici econòmic, partides que fins ara eren a llarg termini (més d’un any) passen a ser a curt termini (menys d’un any).

L’assentament que reflecteix aquest traspàs a curt termini en el cas de l’exemple és el que es mostra a la taula:

| 31/12/20xx - Reclassificació del deute | DEURE | HAVER |

|---|---|---|

| (170) Deutes a llarg termini amb entitats de crèdit | 10.000 | |

| (520) Deutes a curt termini amb entitats de crèdit | 10.000 |

El saldo (creditor) del compte 170, Deutes a llarg termini amb entitats de crèdit, serà de 20.000 € després de la reclassificació. I el compte 520, Deutes a curt termini amb entitats de crèdit, recollirà també ara un saldo (creditor) de 10.000 €.

3. Reclassificació de partides: per comptabilitzacions errònies, recàlcul de venciments, etc.

4. Periodificació d’ingressos i despeses: la missió principal és imputar al resultat de l’exercici només aquells ingressos i despeses corresponents (aplicació del principi comptable de la data de fet).

5. Correccions de valor: per aplicació del principi de prudència s’han d’enregistrar comptablement totes les pèrdues de valor, tant reals com potencials, que afectin els elements d’actiu.

Abans del tancament de l’exercici és el moment de corregir situacions incorrectes.

Una vegada finalitzada la fase de regularització s’elaborarà el balanç de sumes i saldos per verificar que no hi hagi errors.

Periodificació comptable

Per al càlcul del resultat s’ha de tenir en compte el principi de data de fet, que implica que en cada exercici econòmic l’empresa enviarà a pèrdues i guanys només aquells ingressos i despeses que corresponguin al període.

Exemple de periodificació comptable

Una empresa pot contractar i pagar un servei de durada superior a un any, com pot ser una campanya publicitària. Només enviarà a pèrdues i guanys la part de despesa que correspon a l’exercici.

També es podria donar el cas que una empresa cobrés una venda que va fer l’any anterior. Aquesta operació no anirà a pèrdues i guanys, ja que aquesta venda es va comptabilitzar l’any anterior.

S’imputaran els ingressos i les despeses que corresponguin a l’exercici, independentment de quan es produeixi el corrent monetari; és a dir, quan es cobri o es pagui.

Els comptes que intervenen en la periodificació són:

(480) Despeses anticipades. Despeses comptabilitzades en aquest exercici i que corresponen a exercicis següents (compte d’actiu). Es comptabilitzen tal com es veu a la taula:

| DEURE | HAVER | |

|---|---|---|

| (480) Despeses anticipades | X | |

| (6xx) Compres i despeses | X |

(485) Ingressos anticipats. Ingressos comptabilitzats en aquest exercici i que corresponen a exercicis següents (compte del passiu). Es comptabilitzen tal com es veu a la taula:

| DEURE | HAVER | |

|---|---|---|

| (7xx) Vendes i ingressos | X | |

| (485) Ingressos anticipats | X |

(580) Interessos pagats per anticipat. Interessos pagats per l’empresa que corresponen a exercicis posteriors (compte d’actiu). Es comptabilitzen tal com es veu a la taula:

| DEURE | HAVER | |

|---|---|---|

| (567) Interessos pagats per anticipat | X | |

| (66x) Despeses financeres | X |

(568) Interessos cobrats per anticipat. Interessos cobrats per l’empresa que corresponen a exercicis posteriors (compte de passiu). Es comptabilitzen tal com es veu a la taula:

| DEURE | HAVER | |

|---|---|---|

| (76x) Ingressos financers | X | |

| (568) Interessos cobrats a la bestreta | X |

A començament de l’exercici següent s’efectuarà la imputació de la despesa o l’ingrés que havíem ajustat a l’exercici anterior, que dóna la volta a l’assentament comptable d’ajustament per periodificació.

Periodificació

La periodificació consisteix a gestionar els ingressos i les despeses que no s’han de comptabilitzar en el període en què econòmicament succeeixin.

Càlcul de la variació d'existències

Per calcular el resultat de cada exercici comptable s’han de recollir com a despesa del període les existències de mercaderies que s’han venut o consumit per l’elaboració dels productes.

Per fer el càlcul de les mercaderies venudes o consumides ho farem de la següent manera:

Consum de mercaderies = existències inicials + compres de l’exercici - existències finals.

El saldo inicial i el saldo final de mercaderies és un saldo que s’obté extra comptablement (recompte físic de les mercaderies o a través de magatzem). L’assentament comptable al tancament de l’exercici és el següent:

- Es donen de baixa les existències que hi havia al començament de l’exercici i posteriorment es donen d’alta les existències que hi ha al tancament de l’exercici.

- Al final de l’exercici, els comptes de variació de mercaderies se salden amb el compte de pèrdues i guanys.

L’assentament comptable al tancament de l’exercici:

1a. Es donen de baixa les existències que hi havia al començament de l’exercici (vegeu la taula):

| DEURE | HAVER | |

|---|---|---|

| (610) Variació de mercaderies | X | |

| (300) Existències de mercaderies | X |

1b. Es donen d’alta les existències que hi ha al tancament de l’exercici taula):

| DEURE | HAVER | |

|---|---|---|

| (300) Existències de mercaderies | X | |

| (610) Variació de mercaderies | X |

2. Al final de l’exercici, els comptes de variació de mercaderies se salden amb el compte de pèrdues i guanys.

L'amortització

Són les disminucions que es produeixen en els valors dels béns amb motiu de la seva utilització o els canvis que es produeixen amb els avenços de la tecnologia. Hi ha dos tipus de pèrdues de valor i que comporten correccions valoratives:

- Les permanents, que les podem classificar en: les regulars, que són les que coincideixen amb l’amortització, i les excepcionals.

- Les que tenen caràcter reversible.

Provisions

Són unes correccions de valor reversibles. Hi ha situacions motivades per causes alienes a l’empresa que fan que alguns elements d’actiu perdin valor momentàniament, unes mercaderies que s’han deteriorat, algun client morós, etc.

Les provisions serveixen per cobrir les pèrdues reversibles o potencials dels elements de l’immobilitzat.

Un dels problemes que es planteja a l’hora de calcular les provisions és la quantia; sempre s’ha d’evitar un excés.

Generalment, les provisions figuren en el balanç a l’actiu, però amb signe negatiu minorant el valor de l’element d’actiu que correspongui, bàsicament les que afecten l’immobilitzat i l’actiu corrent. La resta de provisions, és a dir, les que són per grans reparacions, provisió d’impostos, etc., figuren al passiu del balanç. Els comptes que hi intervenen són:

1. Si es tracta d’insolvències, és a dir, que s’ha de cobrir un deute pendent:

(490) Provisió per insolvències de tràfic. Provisions per crèdits incobrables en operacions de tràfic.

(694) Dotació a la provisió per insolvències de tràfic. És un compte de despesa que representa una correcció de valor que es realitza al final de l’exercici per una pèrdua de caràcter reversible en clients i deutors.

(794) Provisió per insolvències de tràfic aplicada. És un compte d’ingrés i és l’import de la provisió al tancament de l’exercici anterior.

Aquesta dotació s’ha de retrocedir o anul·lar en finalitzar l’exercici següent.

Les operacions de tràfic són operacions realitzades a l’activitat ordinària de l’empresa.

2. Provisió per depreciació d’existències. Es pot donar el cas que les existències que tenim al magatzem perdin valor de manera provisional o momentània, és a dir, que aquest preu es pugui recuperar. Els comptes que hi intervenen són:

(390) Provisió per depreciació d’existències. Pèrdues reversibles detectades en el moment de fer l’inventari.

(693) Dotació a la provisió d’existències. És una despesa i representa una correcció de valor en el moment del tancament de l’exercici.

(793) Provisió d’existències aplicada. És un ingrés, i és l’import de la provisió que hi ha al tancament de l’exercici anterior.

Aquesta dotació s’ha de retrocedir o anul·lar en finalitzar l’exercici següent.

En el moment en què desapareixien les circumstàncies que van motivar la dotació, anul·larem la provisió que s’havia dotat a l’exercici anterior, pel valor recuperat.

Consisteix a anul·lar els comptes d’ingressos i despeses i les de pèrdues i beneficis i traslladar-los al compte de resultats, que rep el nom de compte de pèrdues i guanys.

En aquest procés, els comptes d’ingressos i despeses quedaran saldats.

L’assentament comptable serà el següent (taula):

| DEURE | HAVER | |

|---|---|---|

| (129) Pèrdues i guanys | X | |

| (610) Variació d’existències | X | |

| (6xx) Despeses | X | |

| (708) Devolucions de vendes i operacions similars | X |

Pel que fa als ingressos, passa exactament el mateix.

Anotarem al deure (carregarem) del compte d’ingrés corresponent el total del saldo d’ingressos que anotarem als comptes de (129) Pèrdues i guanys. L’assentament comptable serà el de la taula taula:

| DEURE | HAVER | |

|---|---|---|

| (700) Vendes de mercaderies | X | |

| (751) Ingressos per arrendament | X | |

| (7xx) Altres ingressos | X | |

| (608) Devolucions de compres i operacions similars | X | |

| (129) Pèrdues i guanys | X |

Hi ha alguns comptes del grup 7 que, tot i ser d’aquest grup, són una despesa per a l’empresa, com per exemple els ràpels sobre vendes, les devolucions de vendes o els descomptes que estan fora de factura; per tant, a l’hora de traslladar-les a pèrdues i guanys les hem de tractar com si fossin una despesa.

Aquests ajustos per correcció de valor es traduiran en els assentaments de la taula taula:

| 31/12/20xx - Amortització mobiliari | DEURE | HAVER |

|---|---|---|

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | |

| (281.6) Amortització acumulada de l’immobilitzat material, mobiliari | 1.000 | |

| 31/12/20xx - Deteriorament bicicletes | DEURE | HAVER |

| (693.1) Pèrdues per deteriorament de les existències de bicicletes | 1.000 | |

| (390) Deteriorament de valor de les existències | 1.000 |

Noteu que la quota d’amortització anual en aquest cas és de 1.200, però com que han transcorregut 10 mesos des que es va adquirir l’immobilitzat, cal amortitzar 1.000 € aquest exercici (vegeu la taula).

| 31/12/20xx - Baixa de les existències inicials | DEURE | HAVER |

|---|---|---|

| (610) Variació d’existències de mercaderies | XXX | |

| (300) Mercaderies | XXX | |

| 31/12/20xx - Alta de les existències finals | DEURE | HAVER |

| (300) Mercaderies | XXX | |

| (610) Variació d’existències de mercaderies | XXX |

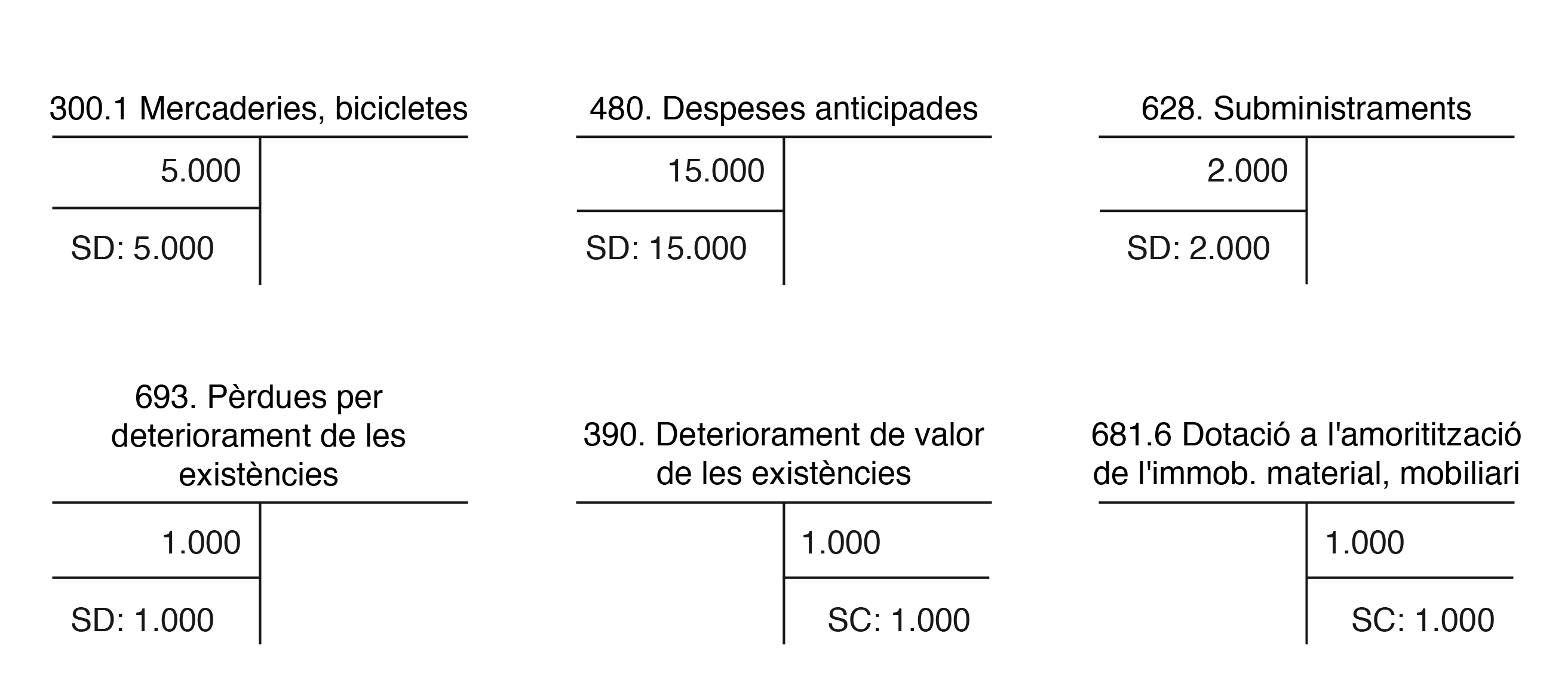

Per al cas de GAD, com que l’empresa es constitueix en l’exercici actual, les seves existències inicials són zero i, per tant, ens limitarem a informar sobre la diferència positiva de 5.000 € en l’inventari (taula).

| 31/12/20xx -Rectificació de l’inventari | DEURE | HAVER |

|---|---|---|

| (300) Mercaderies | 5.000 | |

| (610) Variació d’existències de mercaderies | 5.000 |

El següent pas serà fer la liquidació de l’IVA .

Si el total de l’IVA repercutit ha estat superior a l’IVA suportat deduïble en el període impositiu, farem ús del compte 4750, Ha Pa, creditora per IVA, per liquidar la diferència. L’empresa haurà d’abonar la diferència a la Hisenda Pública. I si, contràriament, l’IVA suportat deduïble és superior a l’IVA repercutit, farem servir el compte 4700, Ha Pa, deutora per IVA, per comptabilitzar la diferència al nostre favor (vegeu la taula).

| 31/12/20xx - Liquidació de l’IVA | DEURE | HAVER |

|---|---|---|

| (477) Ha Pa, IVA repercutit | 21.000 | |

| (4750) Ha Pa, creditora per IVA | 4.200 | |

| (472) Ha Pa, IVA suportat | 16.800 |

Un cop realitzades les operacions d’ajust anteriors, més la liquidació de l’IVA, i quan els saldos dels comptes dels grups 6 i 7 expressin les despeses i els ingressos efectivament imputables a l’exercici comptable, podrem procedir a la determinació del resultat abans de la regularització dels comptes de gestió, que consisteix a agrupar totes les despeses del període en un sol compte, el compte 129, Resultat de l’exercici.

L’estat del llibre major de GAD fins al moment és el que es mostra en la figura, la figura, la figura i la figura.

El balanç de comprovació de sumes i saldos és el de la taula:

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (570) Caixa, € | 6.000 | 6.000 | ||

| (100) Capital social | 6.000 | 6.000 | ||

| (572) Bancs, c/c | 80.000 | 61.780 | 18.220 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | 50.000 | ||

| (400.1) Proveïdor bicicletes, XXX | 30.000 | 60.500 | 30.500 | |

| (430.1) Client, XXX | 121.000 | 80.000 | 41.000 | |

| (700.1) Venda de mercaderies, bicicletes | 100.000 | 100.000 | ||

| (216) Mobiliari | 12.000 | 12.000 | ||

| (523.1) Proveïdors d’immobilitzat a c/t (mobiliari) | 4.520 | 4.520 | ||

| (621) Arrendaments i cànons | 18.000 | 15.000 | 3.000 | |

| (472) Ha Pa, IVA suportat | 16.800 | 16.800 | ||

| (472) Ha Pa, IVA repercutit | 21.000 | 21.000 | ||

| (300) Mercaderies | 5.000 | 5.000 | ||

| (610) Variació d’existències | 5.000 | 5.000 | ||

| (693) Pèrdues per deteriorament d’existències | 1.000 | 1.000 | ||

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | 1.000 | ||

| (281.6) AAIM, mobiliari | 1.000 | 1.000 | ||

| (480) Despeses anticipades | 15.000 | 15.000 | ||

| (390) Deteriorament de valor de les existències | 1.000 | 1.000 | ||

| (628) Subministraments | 2.000 | 2.000 | ||

| (410) Creditors per presentació de serveis | 2.000 | 2.000 | ||

| (4750) Ha Pa, creditora per IVA | 4.200 | 4.200 | ||

| TOTAL | 378.800 | 378.800 | 154.220 | 154.220 |

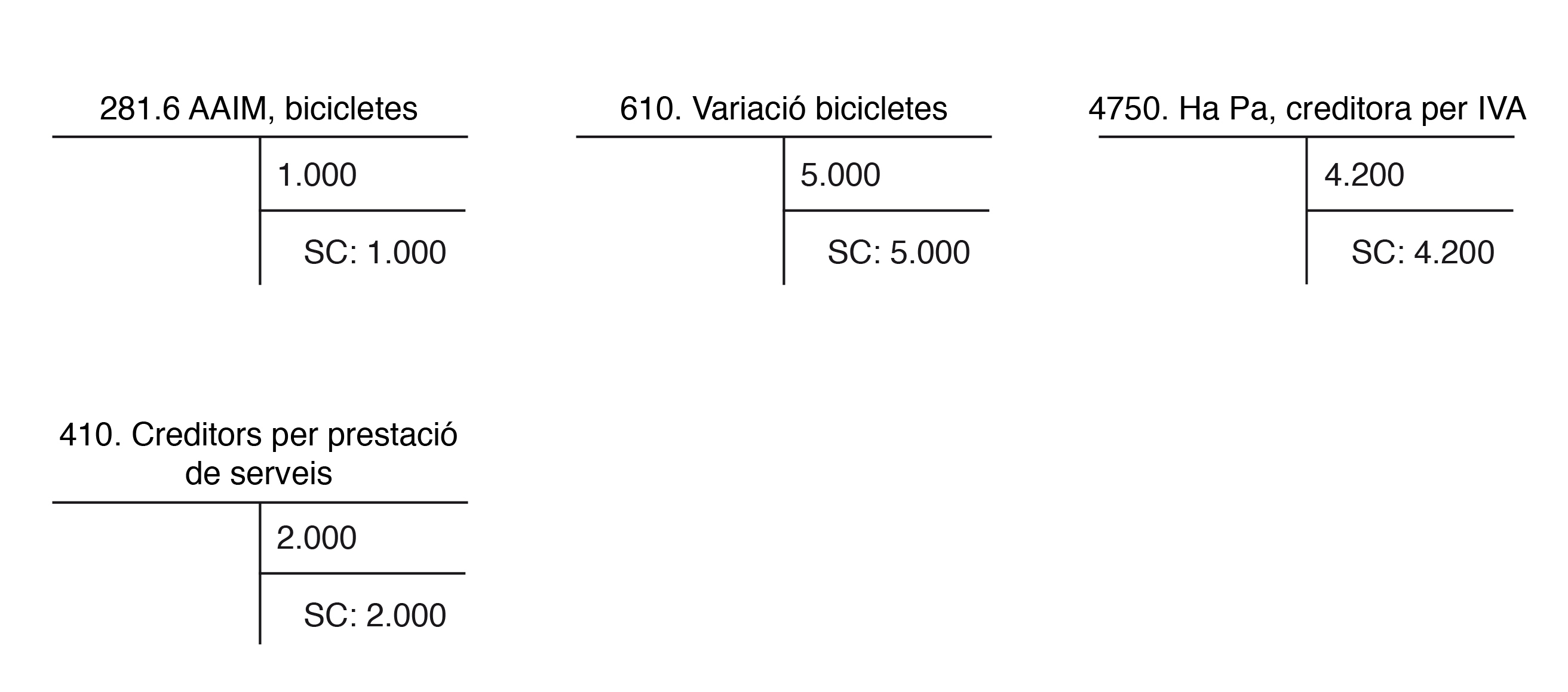

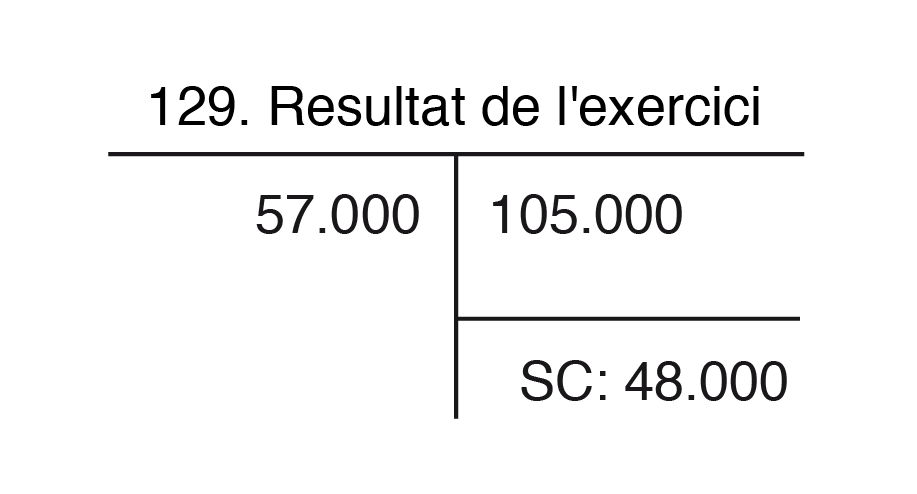

El resultat de l’exercici estarà determinat per l’assentament de regularització que mostra la figura:

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

|---|---|---|

| (129) Resultat de l’exercici | 57.000 | |

| (600.1) Compres de mercaderies, bicicletes | 50.000 | |

| (621) Arrendaments i cànons | 3.000 | |

| (693) Pèrdues per deteriorament d’existències | 1.000 | |

| (628) Subministraments | 2.000 | |

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 1.000 | |

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

| (700) Vendes de mercaderies | 100.000 | |

| (610) Variació d’existències | 5.000 | |

| (129) Resultat de l’exercici | 105.000 |

Amb aquest assentament es liquiden tots els comptes de gestió (grups 6 i 7) i es tradueixen en un únic saldo, el que recull el compte 129. Resultats de l’exercici, en el nostre cas amb un saldo creditor de 48.000 € (vegeu la figura).

Aquests trasllats formen part del procés de regularització en el llibre diari.

El saldo del compte de pèrdues i guanys, expressió del benefici o la pèrdua generada per l’empresa en un exercici comptable, com que és una magnitud que incideix en la riquesa, haurà d’integrar-se en el balanç de situació final.

Amb el saldo del compte de pèrdues i guanys tenim el benefici brut i podem comptabilitzar-lo, ja que l’import es merita a final d’exercici. Generalment, la quantia de l’impost és un 35% sobre el benefici brut. La comptabilització de l’impost és la següent: com que l’impost sobre beneficis no es paga fins als primers mesos de l’any, primer hem de comptabilitzar el reconeixement del deute.

Vendes i despeses

Les vendes recolliran totes les realitzades, encara que n’hi hagi algunes que no s’hagin cobrat. Amb les despeses passa el mateix, s’enregistraran totes encara que no s’hagin cobrat.

Recordem que la comptabilitat funciona pel principi de demèrit i no del de caixa. Per tant, el compte de resultats registra totes les operacions referides a l’exercici amb independència de si s’han cobrat o s’han pagat.

D’altra banda, el compte de resultats també recull despeses que no impliquen sortides de diners, com són les amortitzacions i les provisions.

La xifra de resultats nets es reflecteix en el passiu del balanç, i serà amb posterioritat quan es farà la distribució.

Impost sobre beneficis

Una vegada calculat el resultat, l’empresa ha de complir les seves obligacions fiscals i contribuir en funció del benefici de l’exercici.

L’impost corrent és la quantitat que s’ha de satisfer a la Hisenda pública i que es calcula sobre el benefici obtingut.

En el cas que en exercicis anteriors hi hagués pèrdues a compensar o algunes deduccions o avantatges fiscals, això faria que minorés l’import de l’impost.

L’impost corrent correspon a l’exercici actual, i mentre estigui pendent de pagament formarà part del passiu del balanç al compte (4752) Hisenda pública creditora per impost de societats.(Vegeu la taula)

| Deure | Haver | |

|---|---|---|

| (6300) Impost corrent | X | |

| (4752) HP creditora per imp. soc. | X |

Per tal de tenir una visió de conjunt de tot el cicle comptable, redactarem de manera simplificada el compte de pèrdues i guanys per l’empresa de l’exemple per tal de conèixer la qualitat o composició del resultat de l’empresa del nostre exemple (vegeu la taula).

| Compte de pèrdues i guanys de GAD, SL a 31/12/20xx | |

|---|---|

| Vendes de mercaderies, bicicletes Total ingressos | 100.000 100.000 |

| Compres de mercaderies, bicicletes Variació d’existències Arrendaments i cànons Subministraments Dotació a l’amortització de l’immobilitzat material, mobiliari Pèrdues per deteriorament d’existències Total despeses | 50.000 (5.000) 3.000 2.000 1.000 1.000 52.000 |

| Resultat de l’exercici | 48.000 |

Tancament de la comptabilitat

En el moment de realitzar l’assentament de tancament veurem que tots els comptes del grup 6 compres i despeses i els del grup 7 vendes i ingressos ja estan saldats, perquè els hem passat al compte de (129) Pèrdues i guanys; per tant, només ens queden els comptes de balanç, és a dir, els comptes del grup 1 al grup 5.

Aquests comptes s’han de saldar en el llibre diari: els que tinguin saldo creditor, anotant un càrrec en el compte, i els que tinguin saldo deutor, anotant un abonament al compte. Tot això traspassat al major fa que tots els comptes quedin saldats.

Tota la informació elaborada en la fase de conclusió serveix per a la confecció dels estats comptables, que informen del patrimoni de l’empresa, així com del resultat obtingut durant l’exercici (balanç i compte de resultats).

És a través d’aquests que es comunica la informació comptable als usuaris interessats.(Vegeu la taula)

| DEURE | HAVER | |

|---|---|---|

| (100) Capital | X | |

| (190) Pèrdues i guanys | X | |

| (400) Proveïdors | X | |

| (475) HP creditora per conceptes fiscals | X | |

| (211) Construccions | X | |

| (430) Clients | X | |

| (572) Bancs cte. ct., etc. | X |

L’assentament de tancament de GAD és el que mostra la taula:

| 31/12/20xx - Assentament de tancament | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 6.000 | |

| (129) Resultat de l’exercici | 48.000 | |

| (400) Proveïdors, bicicletes | 30.500 | |

| (523.1) Proveïdors d’immobilitzat a c/t | 4.520 | |

| (410) Creditors per prestació de serveis | 2.000 | |

| (4750) Ha Pa, creditora per IVA | 4.200 | |

| (390) Deteriorament de valor de les existències | 1.000 | |

| (281.6) AAIM, mobiliari | 1.000 | |

| (216) Mobiliari | 12.000 | |

| (300.1) Mercaderies, bicicletes | 5.000 | |

| (430) Clients | 41.000 | |

| (480) Despeses anticipades | 15.000 | |

| (570) Caixa, € | 6.000 | |

| (572) Bancs, c/c | 18.220 |

El balanç de situació final

Amb els saldos dels comptes que resten oberts i que no tenen saldo zero es procedeix a la formulació del balanç de situació final. El balanç de situació final classificat per masses patrimonials de l’exemple de GAD seria el que mostra la taula.

| ACTIU | PATRIMONI NET I PASSIU | ||

|---|---|---|---|

| Mobiliari AAIM (mobiliari) TOTAL ACTIU NO CORRENT | 12.000 (1.000) 11.000 | Capital social Resultat de l’exercici TOTAL PATRIMONI NET | 6.000 48.000 54.000 |

| Mercaderies (bicicletes) Deteriorament del valor de les existències Clients Despeses anticipades Caixa, € Bancs, c/c TOTAL ACTIU CORRENT | 5.000 (1.000) 41.000 15.000 6.000 18.220 84.220 | Proveïdor bicicletes, XXX Proveïdors d’immobilitzat a c/t Creditors per prestació de serveis Ha Pa, creditora per IVA TOTAL PASSIU CORRENT | 30.500 4.520 2.000 4.200 41.220 |

| TOTAL ACTIU | 95.220 | TOTAL PATRIMONI NET I PASSIU | 95.220 |

Observeu que en el balanç de situació els guanys (beneficis) apareixen en l’apartat patrimoni net. Si el resultat de l’exercici, en comptes de guany, hagués resultat pèrdua, apareixeria igualment dins el patrimoni net però amb signe negatiu (entre parèntesi quan es tracta de presentar els comptes anuals).

El cicle comptable complet d'una empresa en funcionament. Cas pràctic GOOD, SL

GOOD, SL es dedica al comerç a l’engròs de dos models de sandàlia de pell. L’empresa opera a l’illa de Menorca i en data 1/1/20xx presenta el document d’inventari que es mostra en la figura.

Al llarg de l’exercici 20xx, l’empresa realitza les següents operacions (IVA aplicable del 21%):

- 5/01: compra 105 parells de sandàlies Tramuntana i 75 parells de sandàlies Ponent a 18 i 14 €/parell, respectivament. Paga al comptat per mitjà de xec bancari. El proveïdor (Pells del Marroc, SL) aplica un descompte per pagament immediat del 5%.

- 20/02: ven 40 parells de sandàlies Tramuntana i 25 parells de sandàlies Ponent a 39 i 35 €/parell, respectivament, al seu client Es Caló Sabates. El pagament es fa a crèdit a dos mesos.

- 28/02: ven 60 parells de sandàlies Tramuntana i 75 de sandàlies model Ponent al seu client Xafa Xafa a 40 i 36 €/parell. La mercaderia es ven a crèdit a onze mesos.

- 1/04: compra un vehicle pel repartiment de la mercaderia per 12.000 €. El pagament es fa a crèdit a 2 anys.

- 20/04: Es Caló Sabates abona la factura pendent del 20 de febrer.

- 01/05: lloga una màquina de cosir d’última generació. L’import del lloguer puja a 300 € mensuals. GOOD paga un any per endavant amb un taló bancari.

- 15/05: Xafa Xafa ingressa en compte corrent 700 € (IVA inclòs) en concepte d’avançament d’una comanda especial.

- 17/05: arriba la factura del telèfon per un import de 79 € + IVA. Es paga per transferència bancària.

- 15/06: el client Xafa Xafa compra 20 parells de sandàlies Tramuntana i 100 de Ponent, a 42 i 35 €, respectivament. El pagament es fa al comptat en efectiu. Es dedueix l’import de l’avançament que aquesta empresa va fer el 15 del mes anterior.

- 30/09: es paguen les nòmines del mes. Sou brut: 1.500 €. Quota de l’empresa a la Seguretat Social: 30%. Aportacions del treballador a la Seguretat Social: 6%. Retenció a compte de l’IRPF: 16%.

- 15/10: es venen 20 parells de sandàlies Tramuntana i 40 parells de Ponent a Es Caló Sabates per 39 i 34 €/parell, respectivament. El client paga el 50% al comptat per mitjà de xec i la resta a crèdit a 3 mesos.

- 30/11: arriba el rebut de la llum, que puja a 130 € + IVA. Queda pendent de pagament.

- 2/12: es cancel·len els deutes amb els proveïdors, El Cordell i Pells del Marroc, per mitjà de transferència bancària.

- 31/12: el banc cobra els interessos del préstec a llarg termini, que pugen a 600 €.

Es demana:

- Redacteu el balanç inicial d’aquesta empresa.

- Registreu en el diari i en el major les operacions efectuades per l’empresa durant l’exercici 20xx.

- Redacteu el balanç de comprovació de sumes i saldos.

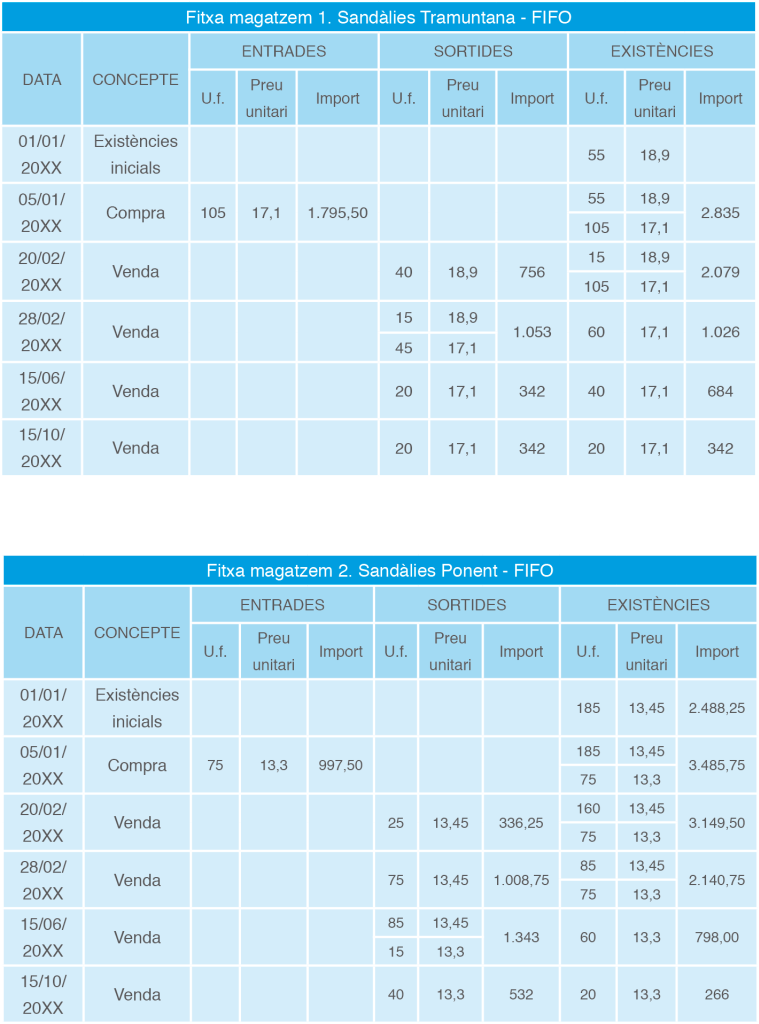

- Feu totes les operacions de regularització comptable (reclassificació de partides, correccions valoratives, rectificació d’inventari, liquidació de l’IVA, periodificació i regularització dels comptes de gestió). GOOD amortitza els elements del seu immobilitzat a raó del 5% anual i fa servir un criteri FIFO per valorar les existències del magatzem.

- Efectueu el tancament de la comptabilitat (compte de pèrdues i guanys i balanç de situació final).

Solució

1. Balanç inicial de GOOD, SL

Redactem el balanç a partir de l’inventari presentat per GOOD en data 31/12/20xx (vegeu la figura).

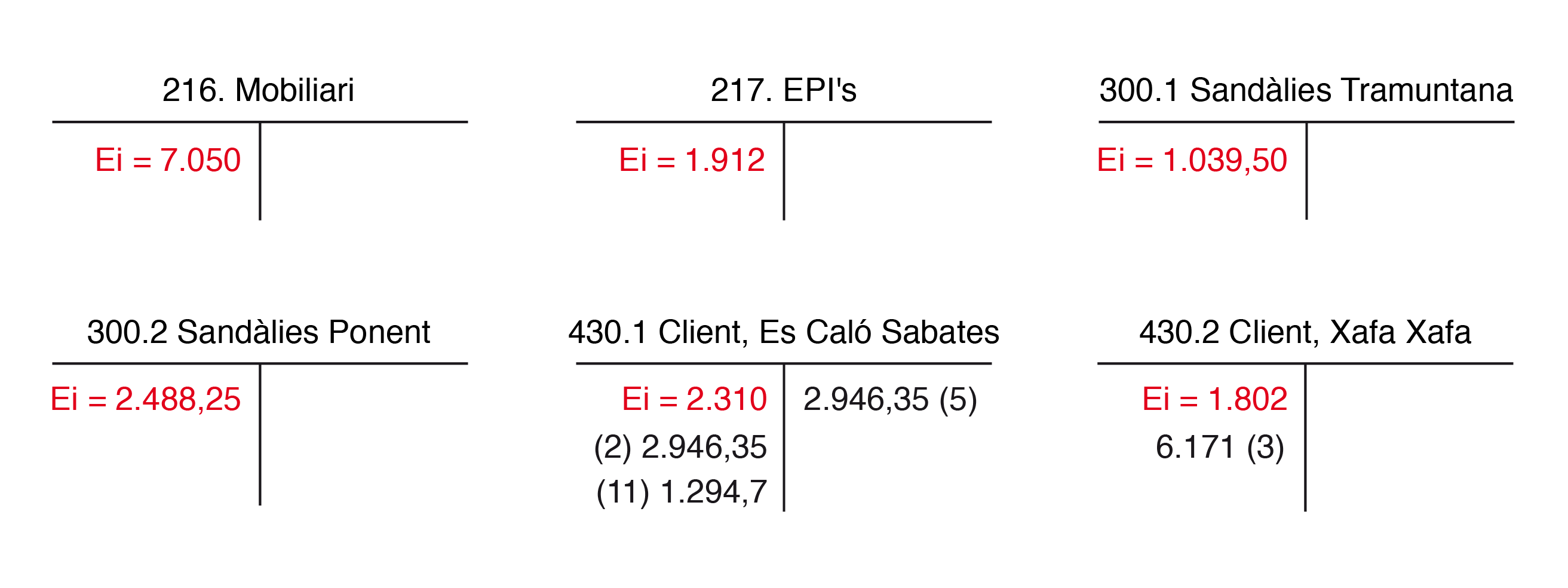

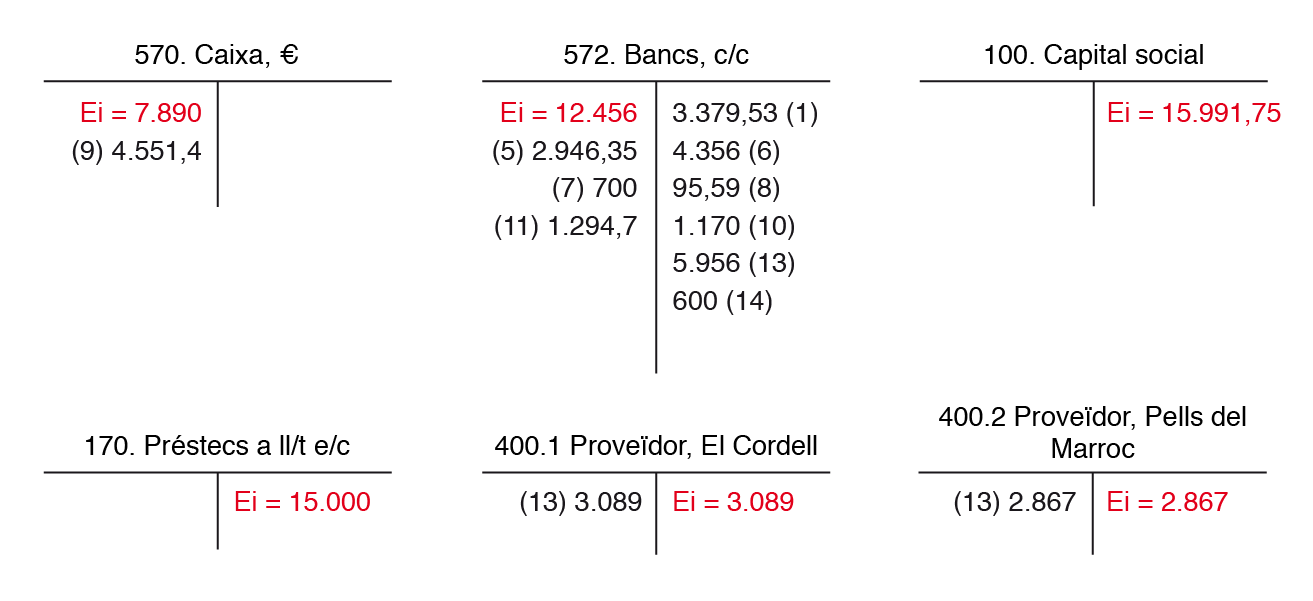

2. Assentament d’obertura i registre de les operacions comptables de 20xx:(Vegeu la taula i taula))

| 01/01/20xx - Assentament d’obertura | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 15.991,75 | |

| (170) Préstec a ll/t e/c | 15.000 | |

| (400.1) Proveïdor, El Cordell, SA | 3.089 | |

| (400.2) Proveïdor, Pells del Marroc, SL | 2.867 | |

| (216) Mobiliari | 7.050 | |

| (217) EPI | 1.912 | |

| (300.1) Mercaderies, Sandàlies Tramuntana | 1.039,50 | |

| (300.2) Mercaderies, Sandàlies Ponent | 2.488,25 | |

| (430.1) Clients, Es Caló Sabates | 2.310 | |

| (430.2) Xafa Xafa | 1.802 | |

| (570) Caixa, € | 7.890 | |

| (572) Bancs, c/c | 12.456 | |

| 05/01/20xx - Fra. XXX proveïdor, Pells del Marroc | DEURE | HAVER |

| (600.1) Compra sandàlies Tramuntana | 1.795,5 | |

| (600.2) Compra sandàlies Ponent | 997,5 | |

| (472) Ha Pa, IVA suportat | 586,53 | |

| (572) Bancs, c/c | 3.379,53 | |

| 20/02/20xx - Fra. XXX client, Es Caló Sabates | DEURE | HAVER |

| (430.1) Client, Es Caló Sabates | 2.946,35 | |

| (700.1) Venda sandàlies Tramuntana | 1.560 | |

| (700.2) Venda sandàlies Ponent | 875 | |

| (477) Ha Pa, IVA repercutit | 511,35 | |

| 28/02/20xx - Fra. XXX client, Xafa Xafa | DEURE | HAVER |

| (430.2) Client, Xafa Xafa | 6.171 | |

| (700.1) Venda sandàlies Tramuntana | 2.400 | |

| (700.2) Venda sandàlies Ponent | 2.700 | |

| (477) Ha Pa, IVA repercutit | 1.071 | |

| 01/04/20xx - Fra. XXX proveïdor immobilitzat a ll/t (vehicle) | DEURE | HAVER |

| (218) Elements de transport | 12.000 | |

| (472) Ha Pa, IVA suportat | 2.520 | |

| (173) Proveïdors d’immobilitzat a ll/t (vehicle) | 14.520 | |

| 20/04/20xx - Cobrament fra. XXX, Es Caló Sabates | DEURE | HAVER |

| (572) Bancs, c/c | 2.946,35 | |

| (430.1) Client, Es Caló Sabates | 2.946,35 | |

| 01/05/20xx - Rebuts XXX, màquina cosir | DEURE | HAVER |

| (621) Arrendaments i cànons | 3.600 | |

| (472) Ha Pa, IVA suportat | 756 | |

| (572) Bancs, c/c | 4.356 |

| 15/05/20xx - Avançament client Xafa Xafa | DEURE | HAVER |

|---|---|---|

| (572) Bancs, c/c | 700 | |

| (438) Avançament de client, Xafa Xafa | 578,51 | |

| (477) Ha Pa, IVA repercutit | 121,49 | |

| 17/05/20xx - Pagament rebut telèfon | DEURE | HAVER |

| (629) Altres serveis | 79 | |

| (472) Ha Pa, IVA suportat | 16,59 | |

| (572) Bancs, c/c | 95,59 | |

| 15/06/20xx - Fra. XXX, client Xafa Xafa | DEURE | HAVER |

| (570) Caixa, € | 4.551,4 | |

| (438) Avançament de Client, Xafa Xafa | 578,51 | |

| (700.1) Venda sandàlies Tramuntana | 840 | |

| (700.2) Venda sandàlies Ponent | 3.500 | |

| (477) Ha Pa, IVA repercutit | 789,91 | |

| 30/09/20xx - Pagament nòmines | DEURE | HAVER |

| (640) Sous i salaris | 1.500 | |

| (642) Seguretat Social a càrrec de l’empresa | 450 | |

| (476) Organismes de la Seguretat Social creditors | 540 | |

| (4751) Ha Pa creditora per retencions practicades | 240 | |

| (572) Bancs, c/c | 1.170 | |

| 15/10/20xx - Fra. XXX, client Es Caló Sabates | DEURE | HAVER |

| (572) Bancs, c/c | 1.294,7 | |

| (430.1) Client, Es Caló Sabates | 1.294,7 | |

| (700.1) Venda sandàlies Tramuntana | 780 | |

| (700.2) Venda sandàlies Ponent | 1.360 | |

| (477) Ha Pa, IVA repercutit | 449,4 | |

| 30/11/20xx - Rebut llum | DEURE | HAVER |

| (628) Subministraments | 130 | |

| (472) Ha Pa, IVA suportat | 27,3 | |

| (410) Creditors per prestació de serveis | 157,3 | |

| 02/12/20xx - Pagament, fres. Pendents El Cordell, SA i Pells del Marroc, SL | DEURE | HAVER |

| (400.1) Proveïdor, El Cordell, SA | 3.089 | |

| (400.2) Proveïdor, Pells del Marroc, SL | 2.867 | |

| (572) Bancs, c/c | 5.956 | |

| 31/12/20xx - Pagament interessos de deutes | DEURE | HAVER |

| (662) Interessos de deutes | 600 | |

| (572) Bancs, c/c | 600 |

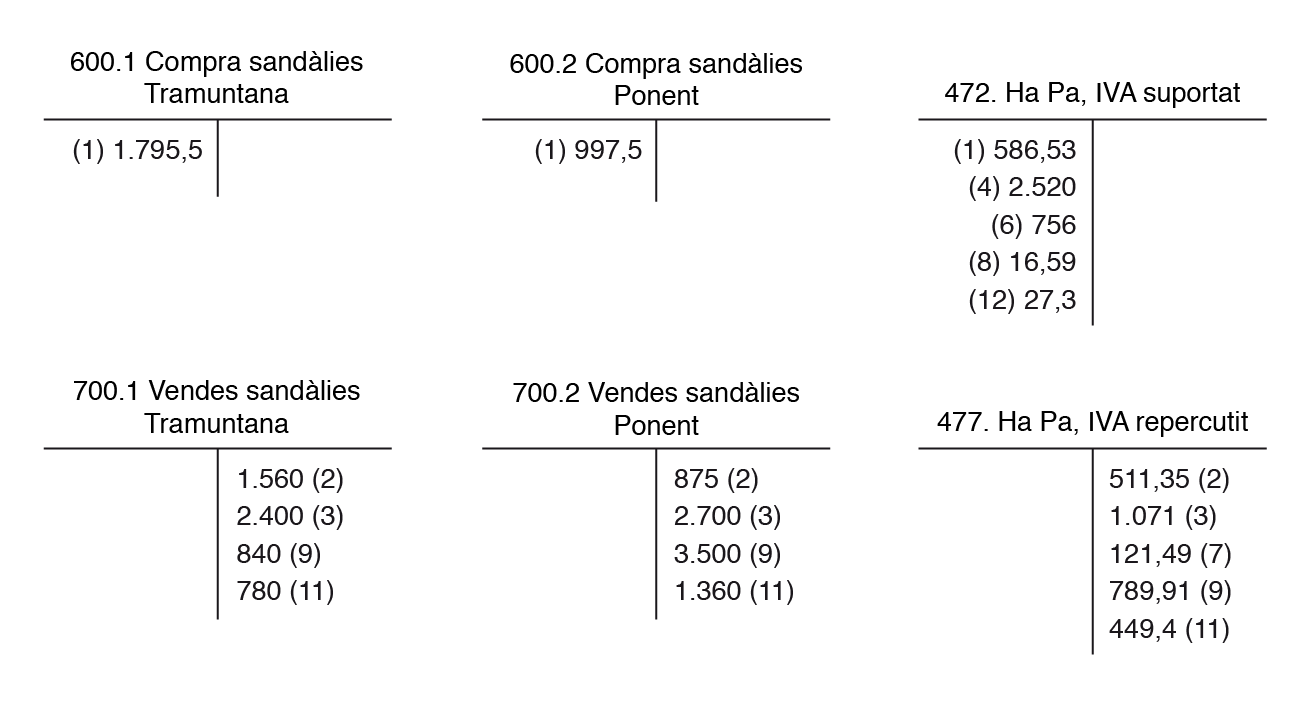

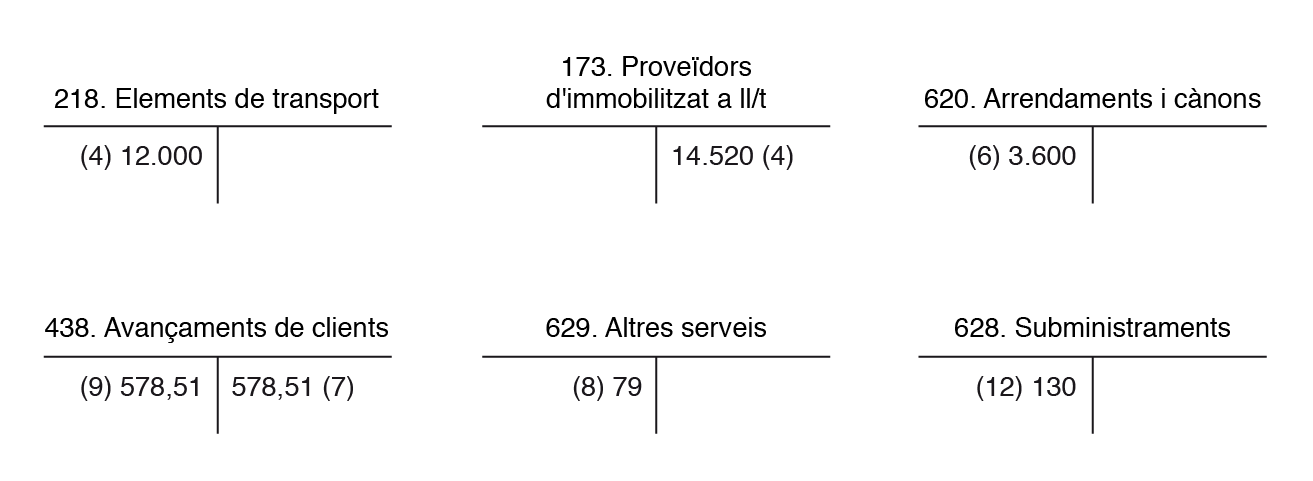

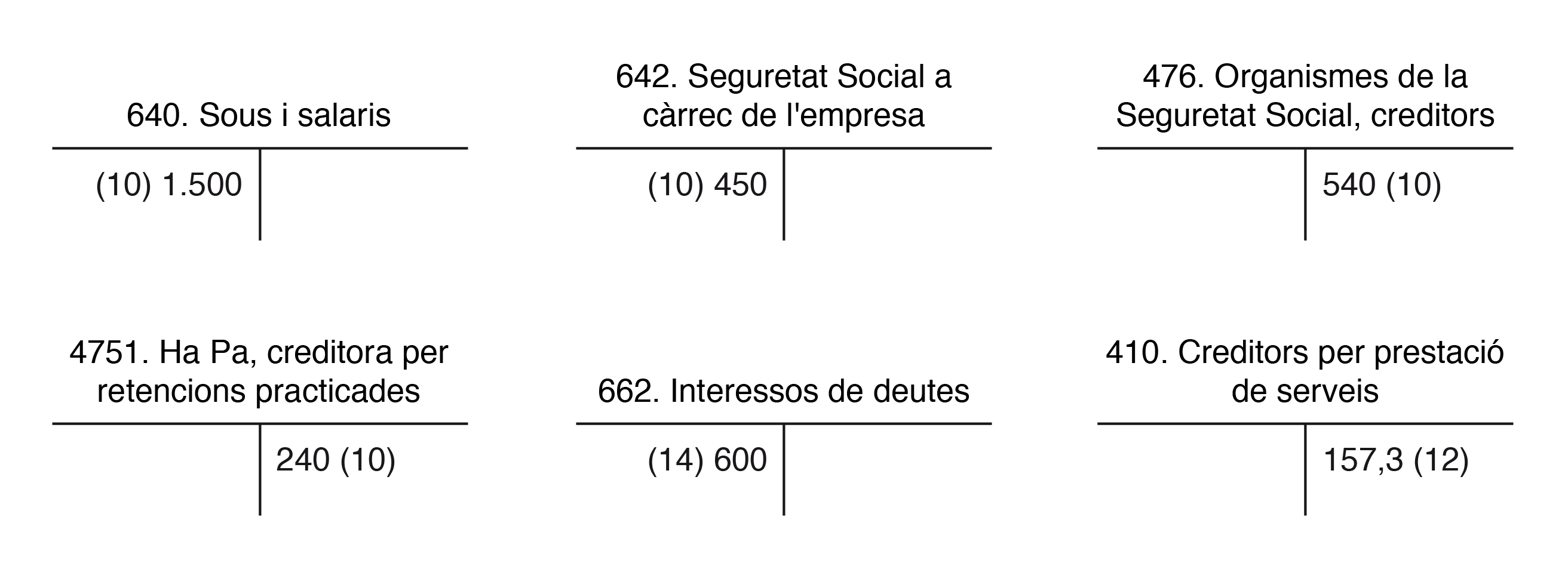

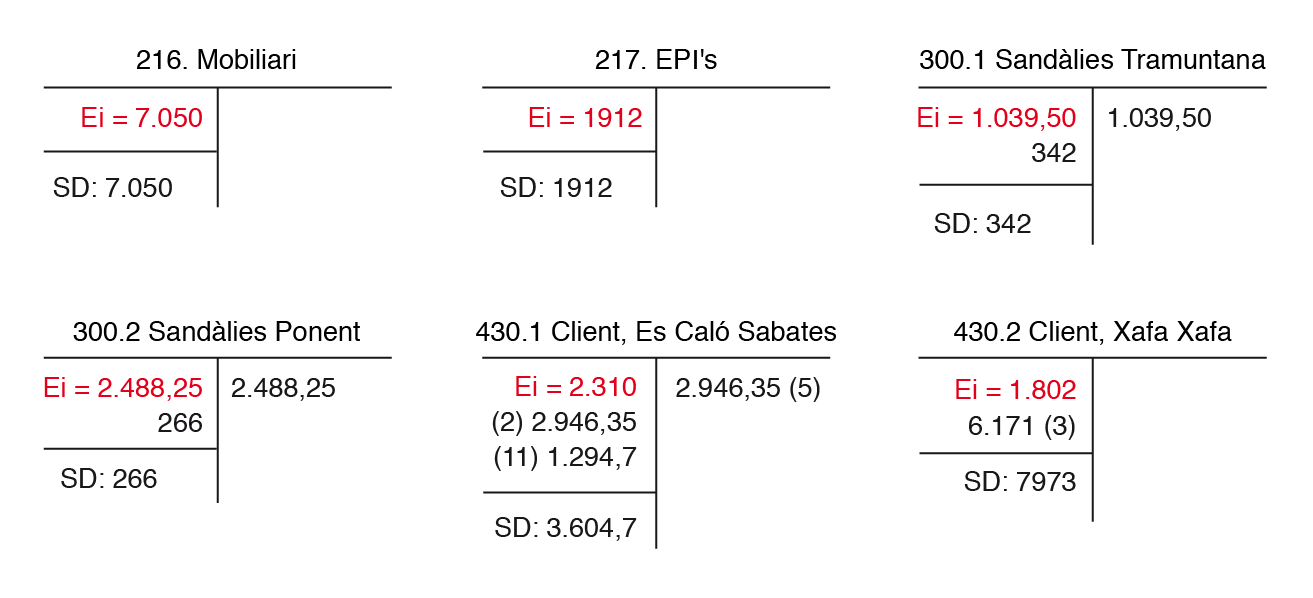

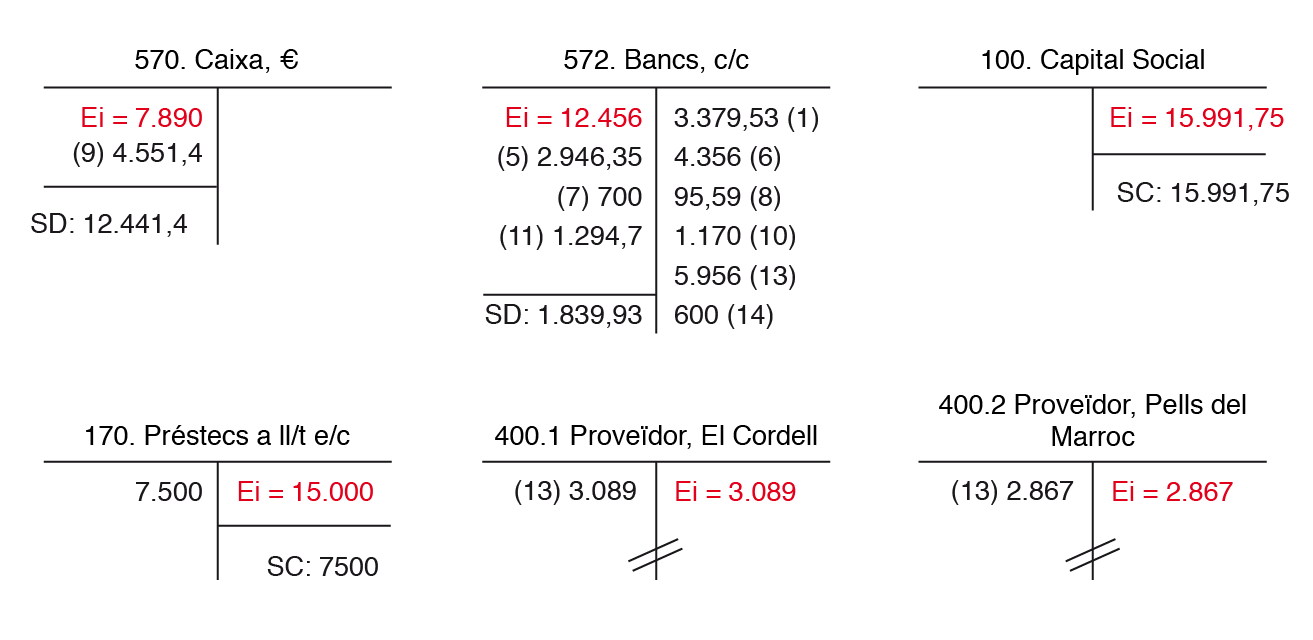

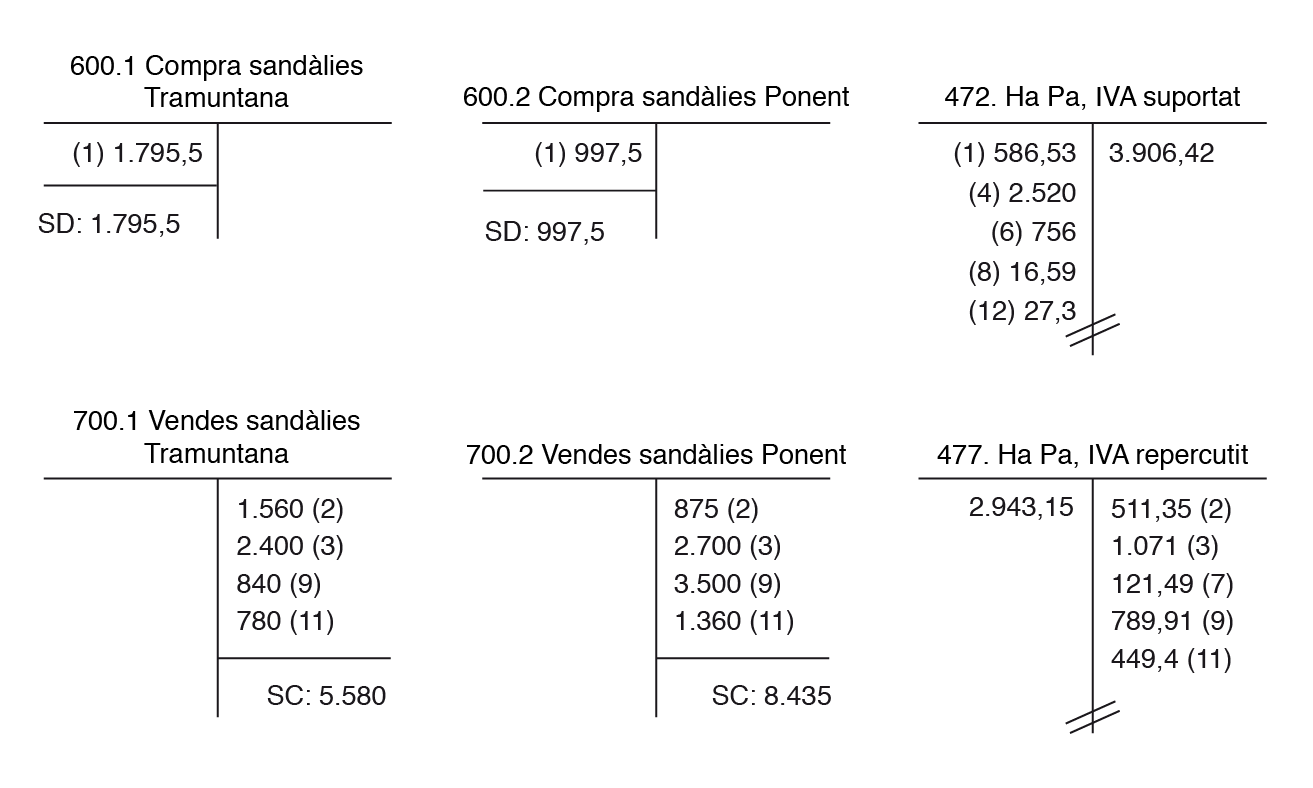

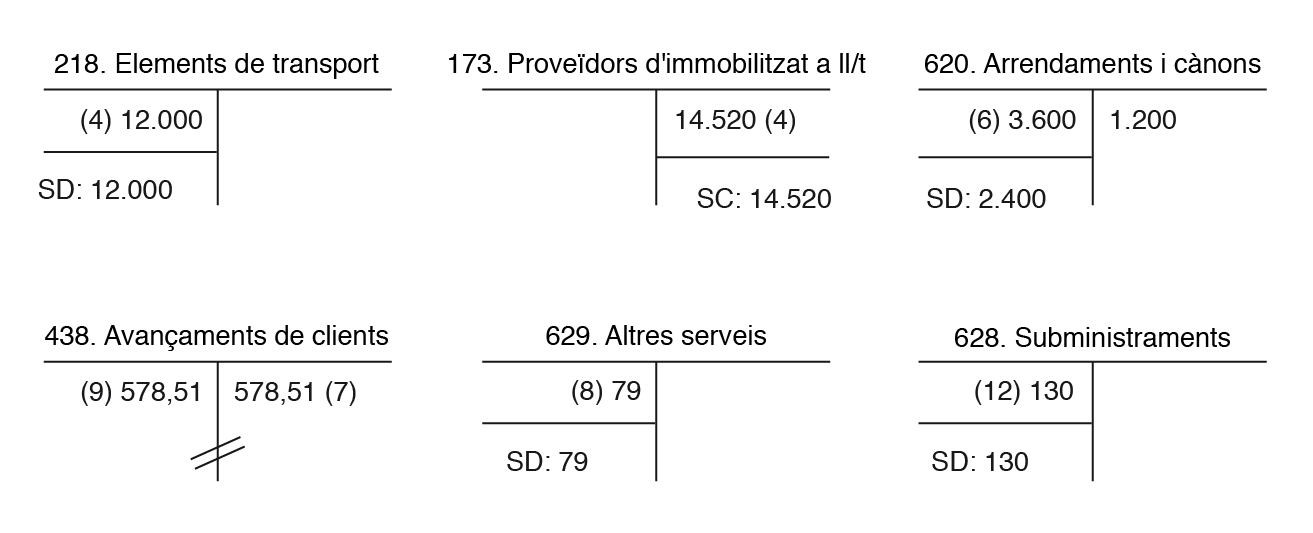

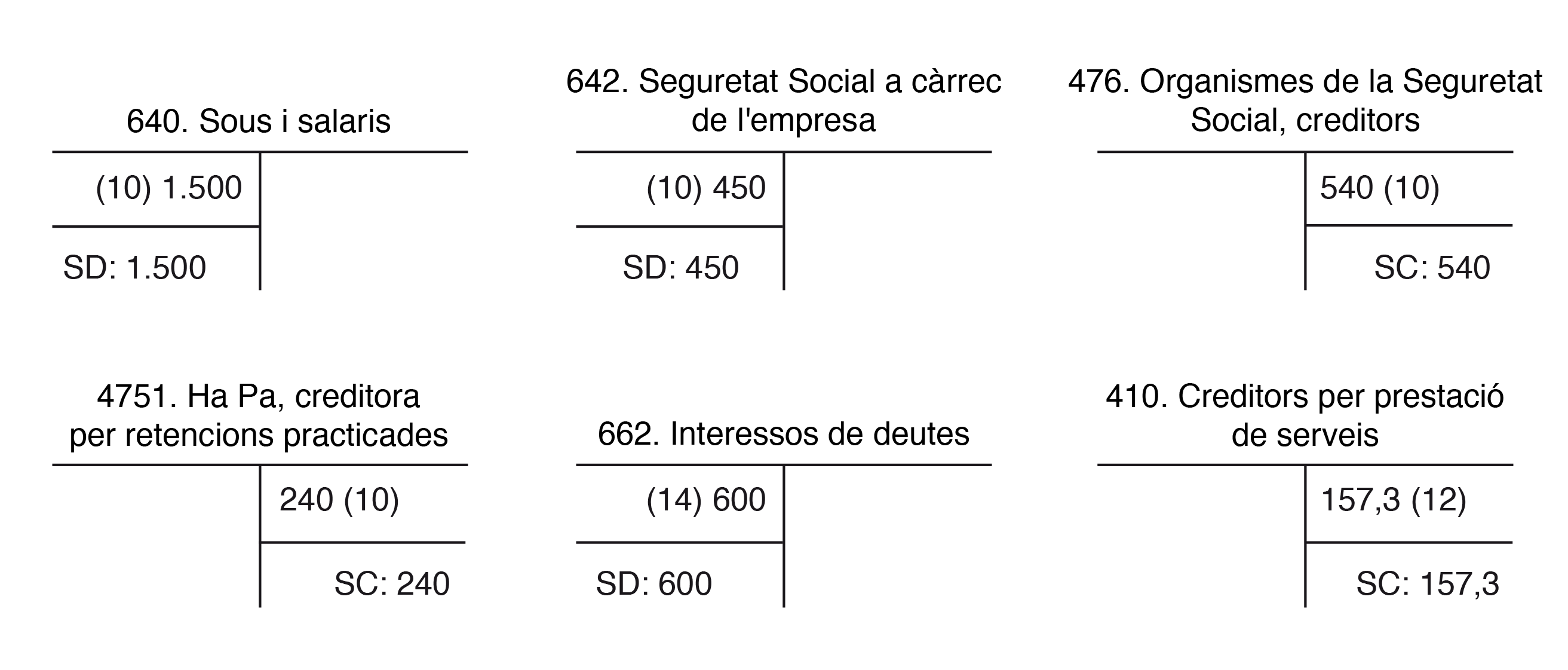

Trasllat al major (figura, figura, figura, figura i figura).

3. Balanç de comprovació de sumes i saldos. (Vegeu taulai taula)

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (216) Mobiliari | 7.050 | 7.050 | ||

| (217) EPI | 1.912 | 1.912 | ||

| (300.1) Mercaderies, sandàlies Tramuntana | 1.039,50 | 1039,50 | ||

| (300.2) Mercaderies, sandàlies Ponent | 2.488,25 | 2.488,25 | ||

| (430.1) Client, Es Caló Sabates | 6.551,05 | 2.946,35 | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | 7.973 | ||

| (570) Caixa, € | 12.441,40 | 12.441,40 | ||

| (572) Bancs, c/c | 17.397,05 | 15.557,12 | 1.839,93 | |

| (100) Capital social | 15.991,75 | 15.991,75 | ||

| (170) Préstecs a ll/t e/c | 15.000 | 15.000 | ||

| (400.1) Proveïdor, El Cordell | 3.089 | 3.089 | ||

| (400.2) Proveïdor, Pells del Marroc | 2.867 | 2.867 | ||

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | 1.795,50 | ||

| (600.2) Compres sandàlies Ponent | 997,50 | 997,50 | ||

| (472) Ha Pa, IVA suportat | 3.906,42 | 3.906,42 |

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (700.1) Vendes sandàlies Tramuntana | 5.580 | 5.580 | ||

| (700.2) Vendes sandàlies Ponent | 8.435 | 8.435 | ||

| (477) Ha Pa, IVA repercutit | 2.943,15 | 2.943,15 | ||

| (218) Elements de transport | 12.000 | 12.000 | ||

| (173) Proveïdors immobilitzat a ll/t (vehicle) | 14.520 | 14.520 | ||

| (621) Arrendaments i cànons | 3.600 | 3.600 | ||

| (438) Avançaments del client, Xafa Xafa | 578,51 | 578,51 | ||

| (629) Altres serveis | 79 | 79 | ||

| (628) Subministraments | 130 | 130 | ||

| (640) Sous i salaris | 1.500 | 1.500 | ||

| (642) Seguretat Social a càrrec de l’empresa | 450 | 450 | ||

| (476) Organismes de la Seguretat Social, creditors | 540 | 540 | ||

| (4751) Ha Pa, creditora per retencions practicades | 240 | 240 | ||

| (662) Interessos de deutes | 600 | 600 | ||

| (410) Creditors per prestació de serveis | 157,30 | 157,30 | ||

| TOTAL | 88.445,18 | 88.445,18 | 63.407,20 | 63.407,20 |

4. Regularització comptable

a. Reclassificació de partides:(Vegeu taula)

| 31/12/20xx - Reclassificació del deute | DEURE | HAVER |

|---|---|---|

| (170) Deutes a llarg termini amb entitats de crèdit | 7.500 | |

| (520) Deutes a curt termini amb entitats de crèdit | 7.500 |

b. Periodificació d’ingressos i despeses:(Vegeu taula)

| 31/12/20xx - Periodificació d’ingressos i despeses | DEURE | HAVER |

|---|---|---|

| (480) Despeses anticipades | 1.200 | |

| (621) Arrendaments i cànons | 1.200 |

c. Correccions valoratives:(Vegeu taula)

| 31/12/20xx - Amortització mobiliari | DEURE | HAVER |

|---|---|---|

| (681.6) Dotació a l’amortització de l’immobilitzat material, mobiliari | 352,50 | |

| (281.6) Amortització acumulada de l’immobilitzat material, mobiliari | 352,50 | |

| 31/12/20xx - Amortització EPI | DEURE | HAVER |

| (681.7) Dotació a l’amortització de l’immobilitzat material, EPI | 95,60 | |

| (281.7) Amortització acumulada de l’immobilitzat material, EPI | 95,60 | |

| 31/12/20xx - Amortització vehicle | DEURE | HAVER |

| (681.8) Dotació a l’amortització de l’immobilitzat material, vehicle | 450 | |

| (281.8) Amortització acumulada de l’immobilitzat material, vehicle | 450 |

d. Rectificació de l’inventari, el mètode del doble assentament (vegeu la figurai la taula).

| 31/12/20xx - Rectificació inventari sandàlies Tramuntana (baixa) | DEURE | HAVER |

|---|---|---|

| (610.1) Variació d’existències, sandàlies Tramuntana | 1.039,50 | |

| (300.1) Mercaderies, sandàlies Tramuntana | 1.039,50 | |

| 31/12/20xx - Rectificació inventari sandàlies Tramuntana (alta) | DEURE | HAVER |

| (300.1) Mercaderies, sandàlies Tramuntana | 342 | |

| (610.1) Variació d’existències, sandàlies Tramuntana | 342 | |

| 31/12/20xx - Rectificació inventari sandàlies Ponent (baixa) | DEURE | HAVER |

| (610.2) Variació d’existències, sandàlies Ponent | 2.488,25 | |

| (300.2) Mercaderies, sandàlies Ponent | 2.488,25 | |

| 31/12/20xx - Rectificació inventari sandàlies Ponent (alta) | DEURE | HAVER |

| (300.2) Mercaderies, sandàlies Ponent | 266 | |

| (610.2) Variació d’existències, sandàlies Ponent | 266 |

e. Liquidació de l’IVA (vegeu taula):

| 31/12/20xx - Liquidació de l’IVA | DEURE | HAVER |

|---|---|---|

| (477) Ha Pa, IVA repercutit | 2.943,15 | |

| (4700) Ha Pa, deutora per IVA | 963,27 | |

| (472) Ha Pa, IVA suportat | 3.906,42 |

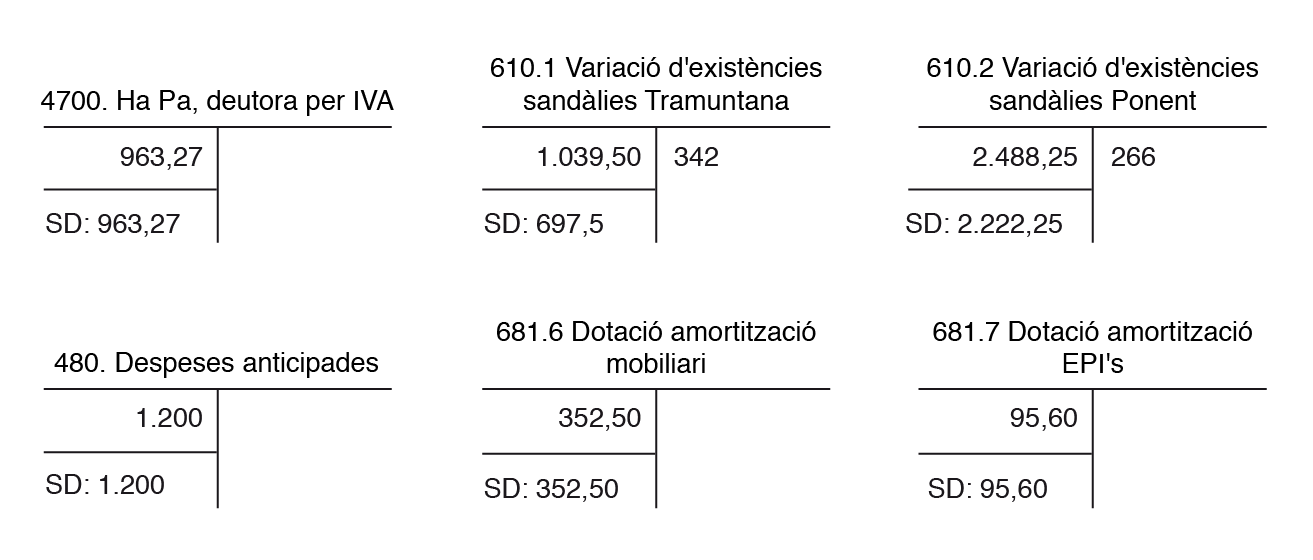

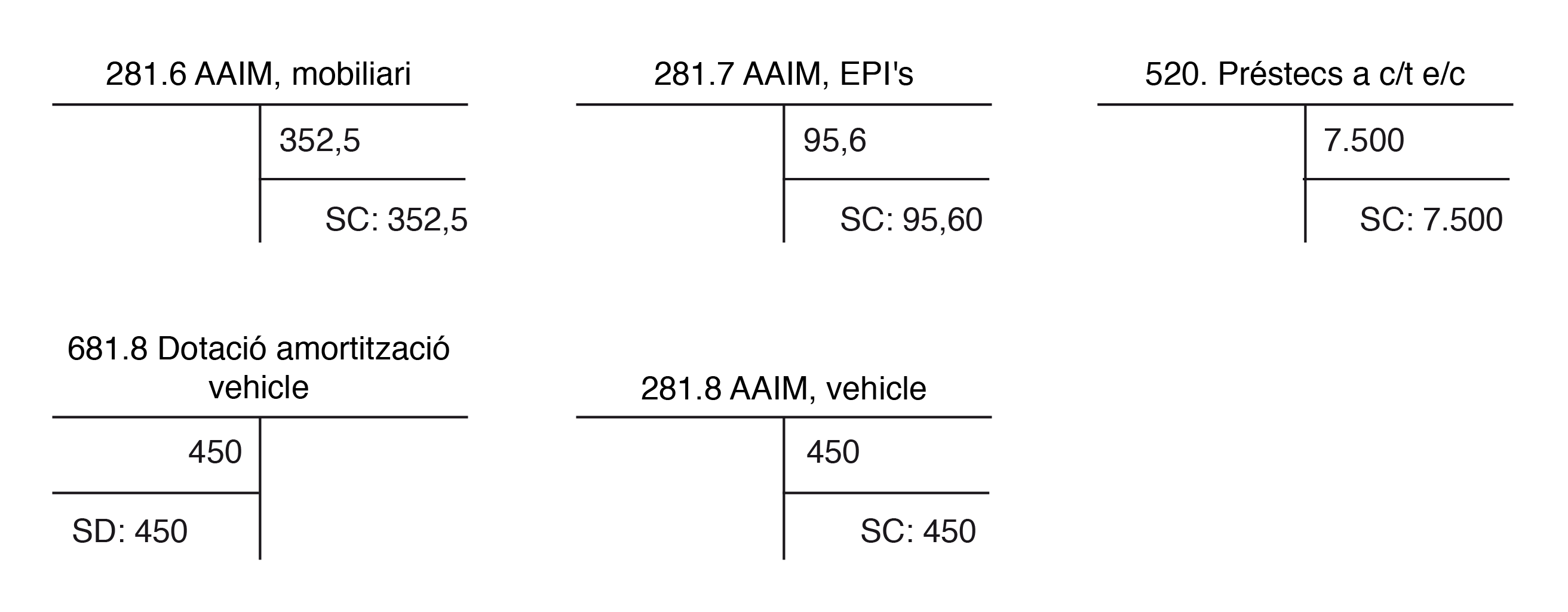

L’estat del major del moment és el que es mostra a la figura, la figura, la figura, la figura, la figura, la figura i la figura.

f. El balanç de comprovació de sumes i saldos (vegeu taula).

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (216) Mobiliari | 7.050 | 7.050 | ||

| (217) EPI | 1.912 | 1.912 | ||

| (300.1) Mercaderies, sandàlies Tramuntana | 342 | 342 | ||

| (300.2) Mercaderies, sandàlies Ponent | 266 | 266 | ||

| (430.1) Client, Es Caló Sabates | 6.551,05 | 2.946,35 | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | 7.973 | ||

| (570) Caixa, € | 12.441,40 | 12.441,40 | ||

| (572) Bancs, c/c | 17.397,05 | 15.557,12 | 1.839,93 | |

| (100) Capital social | 15.991,75 | 15.991,75 | ||

| (170) Préstecs a ll/t e/c | 7.500 | 15.000 | 7.500 | |

| (400.1) Proveïdor, El Cordell | 3.089 | 3.089 | ||

| (400.2) Proveïdor, Pells del Marroc | 2.867 | 2.867 | ||

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | 1.795,50 | ||

| (600.2) Compres sandàlies Ponent | 997,50 | 997,50 | ||

| (472) Ha Pa, IVA suportat | 3.906,42 | 3.906,42 | ||

| (700.1) Vendes sandàlies Tramuntana | 5.580 | 5.580 | ||

| (700.2) Vendes sandàlies Ponent | 8.435 | 8.435 | ||

| (477) Ha Pa, IVA repercutit | 2.943,15 | 2.943,15 | ||

| (218) Elements de transport | 12.000 | 12.000 | ||

| (173) Proveïdors immobilitzat a ll/t (vehicle) | 14.520 | 14.520 | ||

| (621) Arrendaments i cànons | 3.600 | 1.200 | 2.400 | |

| (438) Avançaments del client, Xafa Xafa | 578,51 | 578,51 | ||

| (629) Altres serveis | 79 | 79 | ||

| (628) Subministraments | 130 | 130 | ||

| (640) Sous i salaris | 1.500 | 1.500 | ||

| (642) Seguretat Social a càrrec de l’empresa | 450 | 450 | ||

| (476) Organismes de la Seguretat Social, creditors | 540 | 540 | ||

| (4751) Ha Pa, creditora per retencions practicades | 240 | 240 | ||

| (662) Interessos de deutes | 600 | 600 | ||

| (410) Creditors per prestació de serveis | 157,30 | 157,30 | ||

| (4700) Ha Pa, deutora per IVA | 963,27 | 963,27 |

| COMPTES | SUMES DEURE | SUMES HAVER | SALDOS DEUTORS | SALDOS CREDITORS |

|---|---|---|---|---|

| (610.1) Variació d’existències sandàlies Tramuntana | 1.039,50 | 342 | 697,50 | |

| (610.2) Variació d’existències sandàlies Ponent | 2.488,25 | 266 | 2.222,25 | |

| (480) Despeses anticipades | 1.200 | 1.200 | ||

| (681.6) Dotació amortització mobiliari | 352,50 | 352,50 | ||

| (681.7) Dotació amortització EPI | 95,60 | 95,60 | ||

| (681.8) Dotació amortització vehicle | 450 | 450 | ||

| (281.6) AAIM, mobiliari | 352,50 | 352,50 | ||

| (281.7) AAIM, EPI | 95,60 | 95,60 | ||

| (281.8) AAIM, vehicle | 450 | 450 | ||

| (520) Préstecs a c/t e/c | 7.500 | 7.500 | ||

| TOTAL | 102.557,70 | 102.557,70 | 61.362,15 | 61.362,15 |

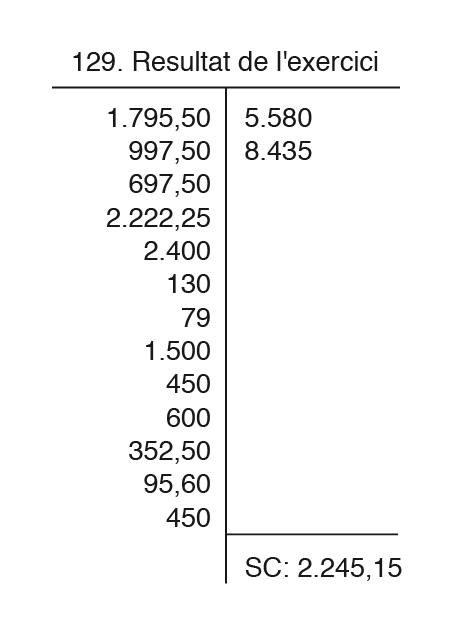

g. Regularització dels comptes de gestió (vegeu taula).

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

|---|---|---|

| (129) Resultat de l’exercici | 11.769,85 | |

| (600.1) Compres sandàlies Tramuntana | 1.795,50 | |

| (600.2) Compres sandàlies Ponent | 997,50 | |

| (610.1) Variació d’existències sandàlies Tramuntana | 697,50 | |

| (610.2) Variació d’existències sandàlies Ponent | 2.222,25 | |

| (621) Arrendaments i cànons | 2.400 | |

| (628) Subministraments | 130 | |

| (629) Altres serveis | 79 | |

| (640) Sous i salaris | 1.500 | |

| (642) Seguretat social a càrrec de l’empresa | 450 | |

| (662) Interessos de deutes | 600 | |

| (681.6) Dotació amortització mobiliari | 352,50 | |

| (681.7) Dotació amortització EPI | 95,60 | |

| (681.8) Dotació amortització vehicle | 450 | |

| 31/12/20xx - Regularització dels comptes de gestió | DEURE | HAVER |

| (700.1) Vendes sandàlies Tramuntana | 5.580 | |

| (700.2) Vendes sandàlies Ponent | 8.435 | |

| (129) Resultat de l’exercici | 14.015 |

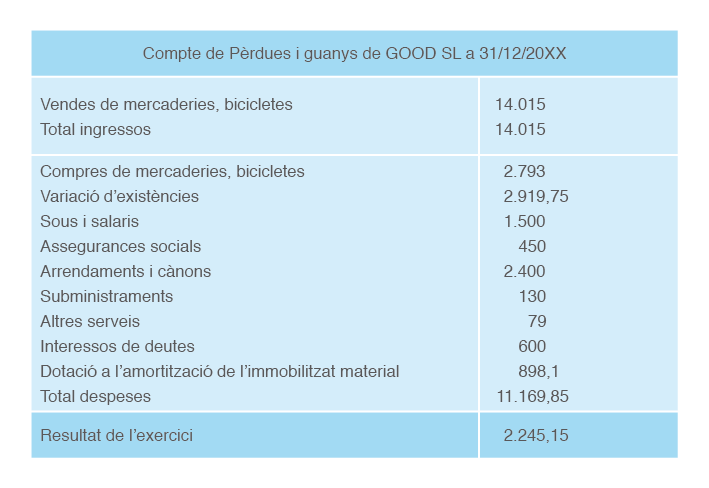

El resultat de l’exercici es mostra a la figura.

h. Compte de pèrdues i guanys (vegeu la figura).

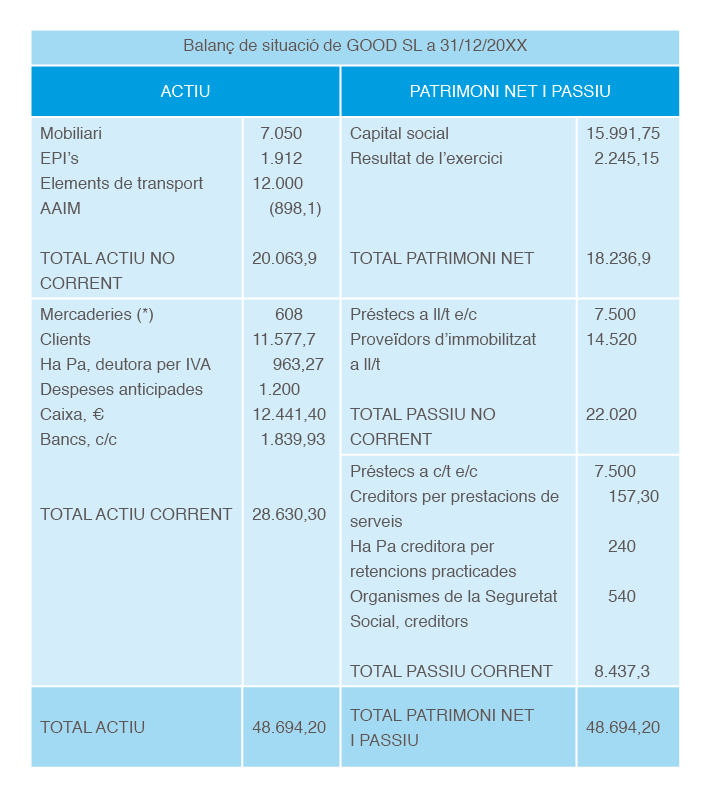

i. Balanç de situació final de GOOD, SL a 31/12/20xx (vegeu la figura).

5. Assentament de tancament (vegeu taula):

| 31/12/20xx - Assentament de tancament | DEURE | HAVER |

|---|---|---|

| (100) Capital social | 15.991,75 | |

| (129) Resultat de l’exercici | 2.245,15 | |

| (170) Préstecs a ll/t e/c | 7.500 | |

| (173) Proveïdors d’immobilitzat a ll/t | 14.520 | |

| (520) Préstecs a c/t e/c | 7.500 | |

| (410) Creditors per prestació de serveis | 157,30 | |

| (4751) Ha Pa, creditora per retencions practicades | 240 | |

| (476) Organismes de la Seguretat Social, creditors | 540 | |

| (281.6) AAIM, mobiliari | 352,50 | |

| (281.7) AAIM, EPI | 95,60 | |

| (281.8) AAIM, vehicle | 450 | |

| (216) Mobiliari | 7.050 | |

| (217) EPI | 1.912 | |

| (218) Elements de transport | 12.000 | |

| (300.1) Sandàlies Tramuntana | 342 | |

| (300.2) Sandàlies Ponent | 266 | |

| (430.1) Client, Es Caló Sabates | 3.604,70 | |

| (430.2) Client, Xafa Xafa | 7.973 | |

| (4700) Ha Ha, deutora per IVA | 963,27 | |

| (480) Despeses anticipades | 1.200 | |

| (570) Caixa, € | 12.441,40 | |

| (572) Bancs, c/c | 1.839,93 |