Productes financers d'actiu a llarg termini

Els productes financers d’actiu a llarg termini que més utilitzen els particulars i les empreses són els préstecs bancaris, el lísing i el rènting.

Pel que fa les operacions de préstecs que suposen un contracte mitjançant el qual, generalment una entitat de crèdit, lliura un import prèviament pactat a una empresa o individu, amb un venciment i pla d’amortització establert, i amb uns interessos pactats. Caldrà conèixer els seus elements i l’amortització de capital; com ara:

- L’amortització de préstecs mitjançant reemborsament únic

- L’amortització de préstecs mitjançant pagaments periòdics d’interessos com el sistema americà.

- Préstecs amb pagaments periòdics, com el sistema francès, amb termes amortitzatius constants.

- Préstecs amb pagaments periòdics, com el sistema italià, amb termes amortitzatius variables i quota d’amortització de capital constant.

Pel que fa al lísing com a instrument de finançament de béns mobles o immobles que consisteix en la cessió, per part de l’empresa propietària (societat lísing), dels drets d’utilització d’aquest bé a l’empresa contractant del lísing, caldrà tenir en compte el període determinat de temps a canvi d’una quota d’arrendament, l’opció de compra i l’import a pagar.

Finalment, en quant el rènting com a contracte de cessió d’un bé per part d’una empresa de rènting a canvi una quota pel dret d’utilització, així com les despeses de manteniment i reparació, per tant l’empresa de rènting es compromet a mantenir el bé en condicions de funcionament durant la durada determinada i, a diferència del lísing, no inclou opció de compra.

Préstec bancari

Els préstecs bancaris neixen per les necessitats de finançament dels clients de les entitats financeres.

En realitat, el negoci creditici de les entitats financeres es duu a terme invertint en operacions actives (préstecs, pòlisses de crèdit, descompte…) els fons captats dels seus dipositants mitjançant les operacions passives (dipòsit a comptes corrents, a la vista, a terminis…).

D’aquesta manera, les entitats financeres compleixen la seva funció d’intermediació financera, amb l’objectiu de recuperar el préstec en els termes de rendibilitat i termini establerts. Aquesta confiança es basa en determinades premisses mínimes que fan que se n’aprovi la concessió o no.

El préstec és una operació financera en la qual una part anomenada prestador lliura una certa quantitat de diners a una altra, anomenada prestatari, el qual es compromet a retornar el capital prestat i a pagar uns interessos en els venciments pactats entre ambdues parts.

Per poder sol·licitar un préstec, atès que és una operació que implica risc, les entitats financeres s’asseguren que el client disposi de la capacitat legal per poder contractar, amb uns filtres i requisits que són diferents per a les persones físiques i per a les jurídiques, però també molt similars als esmentats per a l’obertura dels comptes de passiu.

En la taula podem veure diferents tipus de préstec classificats en funció de diversos criteris.

| Criteris | Tipus |

|---|---|

| Segons l’ús | Consum o Inversió |

| Segons les garanties | Personals o Reals |

| Segons la forma | En pòlissa o En escriptura pública |

| Segons el tipus d’interès | D’interès fix o D’interès variable |

| Segons l’amortització | De reemborsament únic o De quotes periòdiques |

Una de les més importants és la classificació dels préstecs segons puguin ser personals o reals.

Préstecs amb garantia personal

Són operacions que es concedeixen mitjançant garantia personal i, habitualment, no requereixen altres garanties. No obstant això, en cas que abans de concedir-lo ho cregui convenient, el banc pot demanar els avaladors o fiadors que cregui necessaris.

Els préstecs personals són concedits a persones físiques o jurídiques que els apliquen amb diferents finalitats. Les persones físiques el destinen al consum: la compra d’un cotxe, la remodelació de l’habitatge…

Les persones jurídiques els utilitzen per finançar les compres de mercaderies o altres tipus d’inversió.

A l’hora de concedir un préstec o no, les entitats bancàries analitzen una sèrie d’aspectes:

- Comprovar els ingressos del sol·licitant, i també els compromisos de pagaments futurs i presents.

- Analitzar l’historial del sol·licitant en l’entitat.

- Aconseguir informes financers d’altres fonts.

- Situació laboral.

- Valorar l’import sol·licitat amb els terminis d’amortització.

- Determinar el seu patrimoni i el de les persones avaladores.

Les despeses varien en funció de l’entitat i de la conjuntura econòmica. Les més freqüents a l’hora de sol·licitar un préstec poden ser:

- Comissió d’obertura. És un tant per cent sobre l’import total del préstec, amb un mínim d’una quantia determinada.

- Comissió de despeses d’estudi.

- Corretatge. Són les despeses d’intervenció del corredor de comerç.

- Assegurances de la vida temporal d’amortització del préstec. No és exigit per totes les entitats.

- Comissió de cancel·lació. És aplicada en els casos d’amortització anticipada del préstec.

Préstecs amb garanties reals

Aquesta modalitat de préstec es dóna amb garantia de béns mobles o immobles sobre els quals es formalitza una pignoració que garanteix l’import del préstec. Un dels tipus més coneguts són els préstecs amb garantia hipotecària.

Els préstecs hipotecaris són els que ens concedeixen amb garantia anomenada real (com immobles o terrenys) i que serveixen habitualment per garantir finançaments d’import considerable.

En cas que el client no compleixi amb les obligacions de pagament, l’entitat bancària pot embargar els béns immobles i posteriorment vendre’ls en subhasta pública per rescabalar-se de la quantitat deguda.

La formalitat requereix escriptura pública redactada per un notari i signada per aquest, per l’entitat i pel client; a més s’ha d’inscriure en el Registre de la Propietat.

L’entitat bancària analitza els mateixos aspectes que estudiaria per concedir un préstec personal i, a més, la situació dels béns immobles objecte de la hipoteca.

A l’hora de la concessió i la formalització d’una hipoteca les despeses poden ser les següents:

- Taxació de l’habitatge.

- Despeses d’estudi.

- Comissió d’obertura.

- Despeses de notaria: escriptura de constitució de préstec.

- Impost de transmissions patrimonials i actes jurídics documentats.

- Inscripció de l’escriptura en el Registre de la Propietat.

- Despeses de gestoria.

- Assegurança multirisc de la llar.

De fet, aquesta operatòria es genera per part de les entitats financeres, intercedint en les necessitat de dos segments de la població, amb dues operacions: pagant interessos a la part que diposita diners i cobrant un altre tipus d’interès a la part que l’entitat li presta. Per tant, i si ens centrem en aquesta última, el seu preu està basat en les magnituds següents:

- Import, com més import, més risc.

- Termini, habitualment tres, cinc, set i deu anys.

- Freqüència de devolució, com menys freqüència, més risc.

- Finalitat, per immobles, cotxes, pòlissa, crèdit…

- Garanties: hipotecària, personal o altres.

- Titular: persona física o jurídica.

- Liquidació, mensual, trimestral…

Concessió del préstec

Per aconseguir que un préstec sigui concedit, primer ha de passar per les fases següents:

1. Sol·licitud: en què el client ha de presentar un document mitjançant el qual es recull el motiu i la finalitat de la petició, especificant perquè la vol fer. Generalment, aquest document incorpora una sèrie de preguntes que el client està obligar a contestar. Si el banc detecta qualsevol anomalia o falsedat, està en el dret de denegar la sol·licitud a l’operació.

És habitual que si la garantia per fer front al possible no pagament del deute no és suficient, l’entitat demani altres garanties pignorables i, si no és possible, fiadors que avalin l’operació.

2. Liquidació: generalment els préstecs es liquiden periòdicament mitjançant el pagament d’unes quotes d’amortització de capital i pagament d’interessos.

En el moment de contractar un préstec, és important la definició del tipus d’interès, ja que és fonamental per saber la referència de com liquidarem les quotes esmentades durant tota la vida del préstec.

Així tindrem:

- Tipus d’interès fix. Es manté constant el tipus d’interès que merita l’operació durant tota la vida del préstec.

- Tipus variable. Marca una revisió periòdica del préstec per fixar el tipus d’interès segons la referència marcada en el moment inicial de la concessió. És un tipus de mercat que durant la vida del préstec en cada moment de revisió fa que el tipus pugui pujar o baixar, fet que serveix per calcular la liquidació de cada període.

- Tipus mixt. Tipus d’interès fix durant un període determinat que canvia posteriorment a variable i es revisa periòdicament a partir d’aquest moment.

3. Amortització: l’última etapa del cicle creditici és l’amortització o cancel·lació final. Per mitjà d’aquest acte s’extingeix l’operació de risc. Es poden considerar tres tipus de cancel·lacions:

- Normal, que es finalitza en el període de vigència previst. Està regulada per les condicions contractuals. És simplement un acte especificat en les obligacions de l’acreditat.

- Anticipada, que es realitza abans de finalitzar el termini de vigència de l’operació. El contracte del préstec ha d’incloure aquest tipus d’operació i, per tant, és una opció que està autoritzada en el document. Solament requereix que algú la proposi i es dóna amb força regularitat.

- Fora de termini, que es produeix amb data posterior al terme de la vigència prevista per l’operació. Generalment es produeix per incompliment del compromís de pagament del préstec i, ocasionalment, en els casos en què és per oblit.

Taxa anual equivalent (TAE) i Cost efectiu anual (CEA)

En un préstec hi ha una sèrie de pagaments i cobraments entre el prestatari i el prestador com són l’import del préstec, l’amortització del capital, els pagaments dels interessos, les comissions generades, altres despeses, etc.

La taxa anual equivalent (TAE) de l’Ordre EHA/2899/2011 de 28 d’octubre, de transparència i protecció del client de serveis bancaris s’utilitza la fórmula següent on s’inclouen les comissions generades, però no les altres despeses de l’operació.

Fórmula càlcul TAE: 0 = Préstec - comissions - pagaments actualitzats

Si es vol conèixer el cost real de tota l’operació (cost efectiu anual -CEA) s’han d’incloure diferents despeses que no formen part de la TAE, però que generen un cost addicional com poden ser les despeses de notari, registre, assegurances, etc. Per poder mesurar-ho utilitzarem la mateixa fórmula però tenint en compte aquestes despeses addicionals i el moment en que es produeixen.

Fórmula càlcul CEA : 0 = Préstec - comissions - despeses - pagaments actualitzats

Operativa dels préstecs; els mètodes d'amortització

El préstec és una operació bancària d’actiu; l’entitat financera presta diners a una persona (física o jurídica). Aquesta ha de tornar el capital prestat a un tipus d’interès i abonar, a més, unes comissions bancàries.

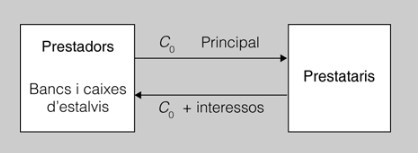

Un contracte de préstec és una operació financera en la qual el prestador, normalment una entitat de crèdit, lliura una quantitat C0 que rep el nom de principal al prestatari (normalment el client), que adquireix a canvi una obligació de pagar interessos i amortitzar el principal, és a dir, tornar el capital rebut en les condicions i terminis establerts.

En l’operació de préstec intervenen bàsicament dues persones (figura):

- El prestador és la persona que té un excés de fons i, per tant, els presta. Normalment és una entitat financera.

- El prestatari és la persona que necessita els fons del prestador i, per tant, la persona a qui rep els diners. El prestatari haurà de tornar, en finalitzar l’operació, els fons que li han prestat més els interessos que hagin acordat.

Per a l’estudi dels préstecs, considerarem el tipus d’interès i el temps constants.

Els elements que intervenen en les operacions de préstec són:

- C0 = capital prestat o import del préstec.

- n0, n1 , ……, nn = instant de temps en què es fan efectius els termes d’amortització.

- is = tipus d’interès de cada període expressat en tant per u.

- Is = interès corresponent a cadascun dels períodes.

Es calculen mitjançant l’expressió següent:

- In = Cn-1 · i

- Cs+1 és el capital pendent d’amortitzar al començament del període.

- As és l’amortització del capital de cada un dels períodes, també rep el nom de quota d’amortització del període.

- An = Cn-1 - Cn = an - In

- M2 és igual al capital amortitzat al final de cada període.

Es calcularia sumant totes les quotes d’amortització fins al moment:

as són els termes d’amortització, algunes vegades reben el nom d’anualitats (figura) perquè segurament es paguen 1 cop a l’any però també es poden dir mensualitats dependrà del termini de pagament.

Arribat el període s:

- as = Is + As

- Cn = capital pendent d’amortitzar, és a dir, la part del préstec que encara queda per pagar. Es calcula a partir del capital amortitzatM fent servir l’expressió següent:

- Cn = C0 - Mn

En què C0 és el principal de l’import prestat.

Un préstec es pot tornar de maneres molt diverses. Cada vegada més, les entitats financeres s’ajusten a les necessitats dels clients i, per tant, han desenvolupat una gran quantitat de productes en aquest sentit. Existeixen diferents formes de dur a terme l’amortització (devolució) del capital inicial i, per tant, diversos sistemes o mètodes d’amortització del préstec.

Hi ha els préstecs amortitzables mitjançant reemborsament únic del capital a la finalització de l’operació:

- Sense pagament periòdic d’interessos: préstec simple o reemborsament únic.

- Amb pagament periòdic d’interessos: sistema americà.

I els préstecs amortitzables mitjançant una sèrie de pagaments periòdics que constitueixin renda, és a dir, fraccionament del capital en diversos pagaments parcials (quotes d’amortització) amb venciments periòdics, que es paguen conjuntament amb els interessos, formant els termes amortitzatius.

Segons la quantia dels termes amortitzatius, podem distingir els següents casos:

- Termes amortitzatius constants: sistema francès.

- Termes amortitzatius variables: sistema italià.

Tot això, amb independència que existeixi període de carència, que els interessos es paguin amb una freqüència o una altra, que siguin fixos o variables i pagats per anticipat o a la finalització de cada període.

Préstecs amortitzables amb reemborsament únic del capital

D’una banda tenim el reemborsament únic del capital sense pagament periòdic d’interessos, on la quantitat rebuda en concepte de préstec més els interessos és reemborsen d’un sol cop (figura).

En aquests préstecs, el reemborsament es fa en una sola vegada i al final del període de retorn del préstec.

Presentem cadascun dels seus components:

- Termes d’amortització:

a1 = a2 = … = an-1 = 0

Sabem que:

an = C0 (1 +i )n - an és l’última unitat, és diferent de zero, i és la capitalització de l’import del préstec durant tot el període de temps que duri l’operació financera.

- Capital pendent d’amortitzar en el període s.

Cs = C0 (1 +i )s - Quota d’amortització:

A1 = A2 = … = An-1 = 0

An = C0

Exemple de càlcul d'un préstec amb reemborsament únic

Una persona necessita 30.000 euros per comprar un cotxe. Sol·licita un préstec a una entitat financera, amb la qual acorda tornar al cap de 4 anys l’import del capital més els interessos al 7,25% anual.

Calculeu què haureu de pagar al venciment del préstec.

- C0 = 30.000 €

- i = 0,0725

- n = 4

- an = C0 (1 + i ) n = 30.000 (1 + 0,0725)4 = 39.692,70 euros

En el quart any haurà de pagar 39.692,70 euros.

D’altra banda, tenim el reemborsament únic del capital amb pagament periòdic d’interessos. Aquest préstec també rep el nom de préstec americà (o sistema americà), i consisteix en el fet que el prestatari es compromet a reemborsar el capital al final de l’operació, però els interessos es paguen al final de cada període (figura).

Presentem cadascun dels seus components:

- Termes d’amortització:

a1 = a2 = … = an-1 = 0

an = C0 + C0 · i - Capital pendent d’amortitzar (capital viu o reserva matemàtica) en l’any s.

En pagar-se periòdicament els interessos, el capital pendent sempre serà el mateix: C0.

C1 = C2 = … = Cn-1 = C0 - Quotes d’amortització: totes les quotes tenen valor zero, excepte l’última que coincideix amb el valor C0.

A1 = A2 = … = An-1 = C0

An = C0 - Quotes d’interès: totes seran iguals, ja que el deute pendent d’amortitzar sempre és el mateix i el seu valor és:

I1 = I2 = … = In = C0 · i

Exemple de càlcul de préstec de reemborsament únic amb pagament periòdic d'interessos

Una persona necessita 30.000 euros per comprar una plaça d’aparcament. Sol·licita un préstec a una entitat financera, amb la qual acorda pagar els interessos a un tipus d’interès del 5,75% anual al final de cada any, excepte al final del cinquè any, en què també pagarà el principal.

Caldrà conèixer (1) quin serà l’import de les anualitats i (2) la quantitat que haurà de pagar si vol cancel·lar el préstec al començament del cinquè any:

- a1 = a2 = a3 = a4 = C0 · i = 30.000 · 0,0575 = 1.725,00 euros

- a5 = C0 + C0 · i = 30.000 + 30.000 · 0,0575 = 31.725,00 euros

L’import de les anualitats serà de 1.725 euros durant els quatre primers anys, i el del cinquè any serà de 31.725 euros, que està compost de 1.725 euros més l’import del principal:

- I1 = I2 = I3 = I4 = I5

Si vol cancel·lar el préstec al principi del cinquè any ha de pagar:

- C4 = C0 = 30.000,00 euros

Préstecs reemborsables mitjançant pagaments periòdics

L’amortització d’aquests tipus de préstecs es fa per anualitats que estan compostes per part d’amortització de principal i part d’interessos. Els préstecs amortitzables per anualitats es poden classificar en dos tipus:

- mitjançant una renda amb anualitats constants i

- mitjançant una renda amb anualitats variables.

Préstec amortitzable mitjançant una renda amb anualitats constants

El préstec amortitzable amb anualitats constants també rep el nom de préstec francès i és l’utilitzat en les hipoteques. En aquest tipus de préstec, el prestatari es compromet a lliurar al prestador, al final de cada període, una quantitat constant, anomenada anualitat as. Aquesta anualitat està formada per dos elements:

- La quota d’interessos, Is , formada per interessos del capital pendent d’amortitzar al principi de cada període; aquesta quota decreixerà en cada període, en proporció a la disminució del capital pendent d’amortitzar. Vegeu la figura.

- La quota d’amortització, As, formada per la quantitat destinada a l’amortització del préstec; augmentarà en la mateixa mesura que baixin els interessos. És a dir:

- as = Is = As

- Atès que:

- a1 = a2 = a3 = … = a

Concepte de renda

Si mirem en les operacions monetàries que fem en la nostra vida quotidiana veurem que hi ha tota una sèrie de capitals que tenen un venciment constant, que es repeteix, al llarg del temps, com poden ser els lloguers, els rebuts de la comunitat, els rebuts de les escoles, les aportacions a plans de pensions,la hipoteca… Aquesta successió de capitals, que són equidistants en el temps, rep el nom de renda.

- I si:

- I1 > I2 > I3 > … > Is

- Es compleix que: A1 < A2 < A3 <…< As

Fórmules per calcular els elements del préstec francès

L’anualitat a segons el préstec és igual al total del préstec dividit pel valor actual de la renda constant postpagable i immediata:

Si voleu aprofundir en les fórmules matemàtiques de les rendes, com  , entreu a la secció “Annexos” d’aquesta unitat i trobareu tota la informació.

, entreu a la secció “Annexos” d’aquesta unitat i trobareu tota la informació.

On C0 és el total del préstec, a és el terme amortitzatiu o anualitat, i el tipus d’interès i n el temps.

Per resoldre els exercicis d’amortització d’un préstec amb anualitats constants (préstec francès) utilitzarem el quadre d’amortització. El quadre d’amortització és un quadre que s’elabora en formalitzar el préstec, on s’indica, per a cada període, l’import de cada un dels pagaments que ha de realitzar el prestatari, detallant la part corresponent al terme amortitzat, els interessos, el capital amortitzat fins al moment i el capital viu, així com mostra la taula.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 |  | I1 = C0 · i | A1 = a - I1 | M1 = A1 | C1 = C1 - M1 |

| 2 | | I2 = C1 · i | A2 = A 1 (1+i) | M2 = M1 + A2 | C2 = C3 - M2 |

| 3 | | I3 = C2 · i | A3 = A 2 (1+i) | M3 = M2 + A3 | C3 = C4 - M3 |

| … | …. | … | … | … | … |

| N | | In = Cn-1 · i | An = A n-1 (1+i) | Mn = Mn-1 + An | Cn = C0 - Mn = 0 |

Per veure un exemple de com es pot realitzar amb un full de càlcul del Libreoffice farem el següent:

- Dissenyar i crear un quadre d’amortització.

- Utilitzar l’auxiliar de funcions per inserir funcions.

- Utilitzar la funció PMT per calcular la quota d’un préstec.

- Utilitzar la funció PMTIACUM per calcular els interessos d’un període determinat.

- Utilitzar la funció CAPITACUM per calcular l’amortització d’un període determinat.

Si utilitzeu el Libreoffice en castellà, el nom de les funcions pot variar; per exemple, PMT és PAGO. Fixeu-vos en la definició de la funció.

LibreOffice Calc compta amb una sèrie de funcions financeres que permeten obtenir, d’una manera molt senzilla, uns resultats que serien difícils d’aconseguir mitjançant fórmules financeres matemàtiques.

Per treballar amb aquestes funcions, LibreOffice Calc disposa de l’auxiliar de funcions, al qual podeu accedir clicant a la icona Auxiliar de funcions, que es troba a la barra de fórmules, o també des de la barra de menús, seleccionant Insereix / Funció…

Exemple d'amortització d'un préstec amb anualitats constants

Segons la taula, una empresa va demanar un préstec de 100.000 euros a una entitat financera amb un sistema d’amortització amb anualitats constants en 4 anys a un interès del 10% anual. El quadre d’amortització seria el següent:

| Anys | Terme amortitzat  | Quota d’interès In = Cn-1 · i | Quota d’amortització An = A n-1 (1+i) | Capital amortitzat Mn = Mn-1 + An | Capital pendent d’amortitzar Cn = C0 - Mn = 0 |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 = 100.000 |

| 1 |  | I1 = C0 · i = 100.000 · 0,1 = 10.000 | A1 = a - I1 = 31.547,1 (1+0,1) = 21.547,1 | M1 = A1 = 21.547,1 | C1 = C0 - M1 = 100.000 - 21.547,1 = 78.452,92 |

| 2 |  | I2 = C1 · i = 78.452,92 · 0,1 = 7.845,29 | A2 = A 1 (1+i = 21.547,1 (1+0,1) = 23.701,80) | M2 = M1 + A2 = 21.547,1 + 23.701,80 = 45.248,90 | C2 = C0 - M2 = 100.000 - 45.248,90 = 54.751,10 |

| 3 | | I3 = C2 · i = 54.751,10 · 0,1 = 5.475,11 | A3 = A 2 (1+i)= 23.701,80 (1+0,1) = 26.072 | M3 = M2 + A3 = 45.248,80 + 26.072 = 71.320,9 | C3 = C0 - M3 = 100.000 - 71.320,9 = 28.679,1 |

| 4 | | I4 = C3 · i = 28.679,10 · 0,1 = 2.867,9 | A4 = A 3 (1+i) = 26.072 (1+0,1) = 28.679,1 | M4 = M3 + A4 = 71.320,9 + 28.679,1 = 100.000 | C4 = C0 - M0 = 100.000 - 100.000 =0 |

El capital pendent en qualsevol moment del quadre d’amortització es calcularia amb la fórmula següent:

On Cs és el capital pendent en el moment s.

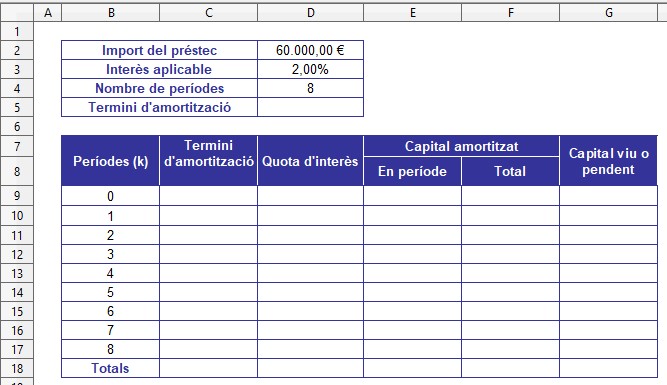

Exemple de quadre d'amortització mitjançant full de càlcul

Podem fer l’operació utilitzant el Calc, el full de càlcul del programari lliure d’Open Office. En aquest cas, faríem servir les següents fórmules:

Per a un capital de 60.000 € amb pagaments d’anualitats constants al 2% d’interès durant 8 anys, el terme amortitzat en el primer any es calcularia amb la fórmula PMT Pagaments regulars que retorna el pagament periòdic d’una anualitat, basat en pagaments regulars i una taxa d’interès periòdic fixa.

Primerament farem una estructura de full de càlcul com la següent (vegeu la figura):

A la casella G9 posarem “=D2”, que és el capital viu o pendent inicial.

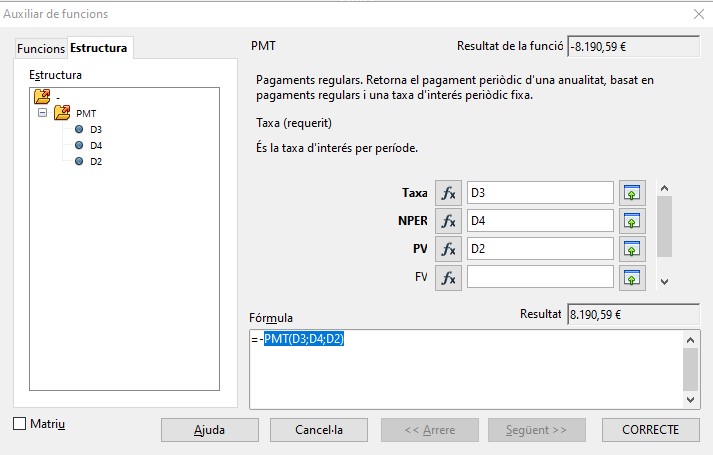

Llavors calcularem les anualitats o terme amortitzatiu, que representen els pagaments anuals regulars que inclouran l’amortització del capital i els interessos a la casella D5, posant “=-PMT(D3;D4;D2)”. Totes les funcions es poden trobar a l’assistent “fx” de la barra superior o al menú Insereix / Funció (vegeu la figura).

Cal veure que la fórmula PMT ens dona un resultat negatiu en interpretar que es un pagament; només cal posar davant de la fórmula el signe menys perquè ho posi en positiu (vegeu la figura).

Una vegada tenim el resultat el podem posar en totes les caselles des de la C10 fins la C17, posant “= 5” per poder fixar la casella i arrossegar.

5” per poder fixar la casella i arrossegar.

La quota d’interès és calcularà multiplicant el capital viu o pendent pel tipus d’interès; per tant, en la casella D10 hi posem “=G9*3” (fixem la casella D3, on està el tipus d’interès, perquè així en arrossegar la fórmula no ens canviarà, però sense fixar el capital viu, ja que cada període anirà disminuint).

El capital amortitzat en el període serà la diferència entre el termini d’amortització i la quota d’interès d’aquell període; per tant, a E10 posarem “=C10-D10”.

El capital amortitzat total serà la suma del capital amortitzat total del període anterior amb el capital amortitzat en el període actual; així, en la casella F10 hi posem “=F9+E10”.

Finalment, en la casella del capital viu o pendent restarem, al total de l’import del préstec, el capital amortitzat total; així, en la casella G10 hi posarem “= 9-E10”.

9-E10”.

Una vegada tinguem la primera fila podem seleccionar de C10 fins a G10 i arrossegar fins a la fila 17.

Per acabar de configurar el quadre cal posar els totals, que són el sumatori de les columnes de la quota d’interès i del capital amortitzat cada període; així, en la casella 18 posem “=SUM(C9:C17)”. Aquesta fórmula la podem arrossegar també a les caselles D18 i E18.

Préstec amortitzable mitjançant una renda amb anualitats variables

En aquest tipus de préstec, el prestatari es compromet a lliurar al prestador, al final de cada període, una anualitat de quantitat variable. Per a l’amortització d’un préstec amb anualitats variables es fa servir un quadre d’amortització com el de la taula.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 | a1 | I1 = C0·i | A1 = a1 - I1 | M1 = A1 | C1 = C0 - M1 |

| 2 | a2 | I2 = C1·i | A2 = a2 - I2 | M2 = A1 + A2 | C2 = C0 - M2 |

| 3 | a3 | I3 = C2·i | A3 = a3 - I3 | M2 = A1 + A2 + A3 | C3 = C0 - M3 |

| … | … | … | … | … | … |

| N | an | In = Cn-1·i | An = an - In | Cn = C0 - Mn = 0 |

Com podem veure, la xifra final en l’última fila de la columna del capital amortitzat ha de ser igual a l’import del préstec i, per tant, la xifra corresponent al capital pendent ha de ser zero.

Exemple d'amortització d'un préstec amb anualitats variables

Una empresa ha demanat un préstec per valor de 7.000 euros (taula). L’entitat financera li ha posat com a condició que l’ha de tornar en tres anualitats de 1.500 euros el primer any, 3.500 el segon any, i 3.652 euros el tercer any. El tipus d’interès aplicat a l’operació és del 10%.

Com que vol saber què pagarà d’interessos i de principal, es fa un quadre d’amortització.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | 7.000 |

| 1 | 1.500 | 700 | 800 | 800 | 6.200 |

| 2 | 3.500 | 620 | 2.880 | 3.680 | 3.320 |

| 3 | 3.652 | 332 | 3.320 | 7.000 | 0 |

Operacions del primer any:

- Interessos del primer any: I1 = C0 · i = 7.000 · 0,10 = 700 €

- Quota d’amortització del primer any: A1 = a1 - I1 = 1.500 - 700 = 800 €

Capital amortitzat el primer any:

- M1<sub> = A<sub>1 = 800 €

- Quota pendent d’amortitzar del primer any: C1 = C0 - M1 = 7.000 - 800 = 6.200 €

Operacions del segon any:

- Interessos del segon any: I2 = C1 · i = 6.200 · 0,10 = 620 €

- Quota d’amortització del segon any: A2 = a2 - I2 = 3.500 - 620 = 2.880 €

- Capital amortitzat el segon any: M2 = A1 + A2 = 800 + 2.800 = 3.680 €

- Quota pendent d’amortitzar del segon any: C2 = C1 - M2 = 7.000 - 3.680 = 3.320 €

Operacions del tercer any:

- Interessos del tercer any: I3 = C2 · i = 3.320 · 0,10 = 332 €

- Quota d’amortització del tercer any: A3 = a3 - I3 = 3.5652 - 332 = 3.320 €

- Capital amortitzat el tercer any: M3 = A1 + A2 + A3 = 800 + 2.800 + 3.320 = 7.000 €

- Quota pendent d’amortitzar del tercer any: C3 = C2 - M3 = 7.000 - 7.000 = 0 €

Tot seguint l’exemple anterior, podem veure que:

- Is està formada pels interessos del capital pendent d’amortitzar al principi de cada període. Recull l’import dels interessos del període.

- As està format per una quantitat destinada a l’amortització del préstec o el reemborsament del préstec en aquest període.

Aquesta distribució, ens permet de representar la dinàmica de l’amortització, que podem veure gràficament en la figura.

En el cas que l’anualitat sigui variable però la quota d’amortització del capital sigui constant, s’anomena sistema italià o de quotes amortitzatives constants, ja que el prestatari amortitza la mateixa quantitat de principal del préstec en cada període, és a dir, es compleix que A1 = A2 = A3 = An. Es calcula amb la fórmula següent:

Exemple d'amortització d'un préstec pel sistema italià

Una empresa ha demanat un préstec per valor de 6.000 euros (taula) durant els tres anys i s’amortitza segons el sistema de quotes amortitzatives constants. El tipus d’interès aplicat a l’operació és del 10%. Com que vol saber què pagarà d’interessos i de principal, es fa un quadre d’amortització. l’operativa per a la realització del quadre d’amortització és la següent:

1. Operacions del primer any:

- Quota amortitzativa A:

- Interessos del primer any: I1 = C0 · i = 6.000 · 0,10 = 600 €

- Anualitat del primer any: a1 = A1 + I1 = 2.000 + 600 = 2.600 €

- Capital amortitzat el primer any: M1 = A1 = 2.000 €

- Quota pendent d’amortitzar del primer any: C1 = C0 - M1 = 6.000 - 2.000 = 4.000 €

2. Operacions del segon any:

- Interessos del segon any: I2 = C1 · i = 4.000 · 0,10 = 400 €

- Anualitat del segon any: a2 = A2 + I2 = 2.000 + 400 = 2.400 €

- Capital amortitzat el segon any: M2 = A1 + A2 = 2.000 + 2.000 = 4.000 €

- Quota pendent d’amortitzar del segon any: C2 = C0 - M2 = 6.000 - 4.000 = 2.000 €

3. Operacions del tercer any:

- Interessos del tercer any: I3 = C2 · i = 2.000 · 0,10 = 200 €

- Anualitat del tercer any: a3 = A3 + I3 = 2.000 + 200 = 2.200 €

- Capital amortitzat el tercer any: M3 = A1 + A2 + A3 = 2.000 + 2.000 + 2.000 = 6.000 €

- Quota pendent d’amortitzar del tercer any: C3 = C0 - M3 = 6.000 - 6.000 = 0 €

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | 6.000 |

| 1 | 2.600 | 600 | 2.000 | 2.000 | 4.000 |

| 2 | 2.400 | 400 | 2.000 | 4.000 | 2.000 |

| 3 | 2.200 | 200 | 2.000 | 6.000 | 0 |

Amortització fraccionada

A banda de les amortitzacions de préstecs anuals, és molt habitual que la freqüència dels venciments sigui menor; per exemple, cada trimestre, cada semestre, mensual… El que caracteritza el préstec amb interessos fraccionats és que les quotes d’amortització segueixen vencent a la fi de cada període, que pot ser amb venciments inferiors o superiors a l’anual. Per tant, caldrà que el tipus d’interès aplicat al càlcul estigui en les mateixes unitats que la freqüència de pagament del préstec i, consegüentment, si el préstec és amb pagaments mensuals, el tipus d’interès també ha de ser mensual.

S’han de fer els següents ajustaments: primer s’ha de calcular el tipus efectiu k-esimal amb una fórmula que variarà si el tipus d’interès amb el qual s’opera és efectiu o nominal; després s’obtindrà el quadre d’amortització.

En el cas que l’amortització sigui fraccionada caldrà distingir clarament els següents conceptes:

Anomenem k a les vegades que es capitalitza al llarg d’un any. Per exemple:

- Si la capitalització és semestral, com que l’any té 2 semestres, llavors k=2.

- Si la capitalització és trimestral, com que l’any té 4 trimestres, llavors k=4.

- Si la capitalització és mensual, com que l’any té 12 mesos, llavors k=12.

D’efectiu a efectiu, el punt de partida és sempre l’equivalència financera:

- On i és el tipus d’interès anual i ik és el tipus d’interès fraccionat a una unitat inferior a un any.

- On aïllant el tipus d’interès efectiu anual, si es té un efectiu k:

.

. - I si aïllem el tipus d’interès efectiu k, si es té un efectiu anual:

.

.

Però en la pràctica bancària, per evitar al client la fórmula de l’equivalència entre els tipus d’interès efectius, s’utilitza el tipus d’interès nominal (TIN) Jk i, per tant, no serveix per fer operacions i s’ha de convertir necessàriament al seu efectiu equivalent:

En aquests casos utilitzarem les mateixes fórmules descrites anteriorment, on el tipus d’interès serà ik i els períodes n·k. Per exemple, en el cas de préstecs amb amortització fraccionada segons anualitats constants, la fórmula seria:

Amortització amb període de carència

Els préstecs amb període de carència o també denominat diferiment són aquells en els quals des de la concessió, i durant una part de la seva vida, no es fa devolució de capital. Per tant, els préstecs diferits són aquells en què el prestatari no paga la quota d’amortització durant diversos períodes al principi de l’operació.

Pot passar que durant aquest primer temps, en el qual no s’amortitza deute, es vagin pagant periòdicament els interessos a mesura que aquests es van meritant i amb la periodicitat acordada; llavors estem davant d’una carència parcial o bé no es fa cap pagament i, per tant, estem davant d’una carència total. En aquest últim cas, els interessos meritats i no satisfets s’acumularan al capital de partida (capitalització d’interessos).

Un cop passat el període de carència estarem davant d’un préstec normal, qualsevol que sigui el sistema d’amortització que presenti.

Les fórmules per calcular el terme amortitzatiu amb carència són les següents:

- Parcial; on n és el temps i d és el temps de la carència:

- Total:

En els dos casos, si hi hagués fraccionament del temps, s’hauria de multiplicar k al temps i el tipus seria fraccional ik.

Amortització anticipada d'un préstec i segons el tipus d'interès

La majoria dels contractes de préstec acostumen a permetre als prestataris l’amortització anticipada, total o parcial. Normalment, aquest fet té associada una comissió sobre l’import que s’amortitza anticipadament. El fet de realitzar una cancel·lació anticipada parcial provoca que s’hagi de recalcular el quadre d’amortització on normalment el prestatari pot decidir que únicament variï el termini d’amortització en haver disminuït el capital que tindrà pendent amb el prestador, o bé escurçant la durada del préstec.

Els préstecs també es poden classificar segons el tipus d’interès aplicable, segons si són de tipus fix, variable o mixt:

- Préstecs amb tipus d’interès fix. Són els que durant tota l’operació es mantenen constant.

- Préstecs amb tipus d’interès variable. El tipus d’interès de l’operació s’obté prenent un índex de referència com a base, al qual s’afegeix un diferencial. El tipus d’interès s’ajustarà periòdicament en funció del comportament de la referència presa com a base. Un dels tipus de referència més utilitzats és l’Euríbor, que és el tipus mitjà d’interès que s’ofereixen entre els principals bancs a Europa (European Interbank Offered Rate)

- Préstecs tipus mixt. El tipus d’interès és fix durant un determinat període de temps i posteriorment es converteixen en un tipus d’interès variable durant la resta de l’operació.

Lísing o arrendament financer

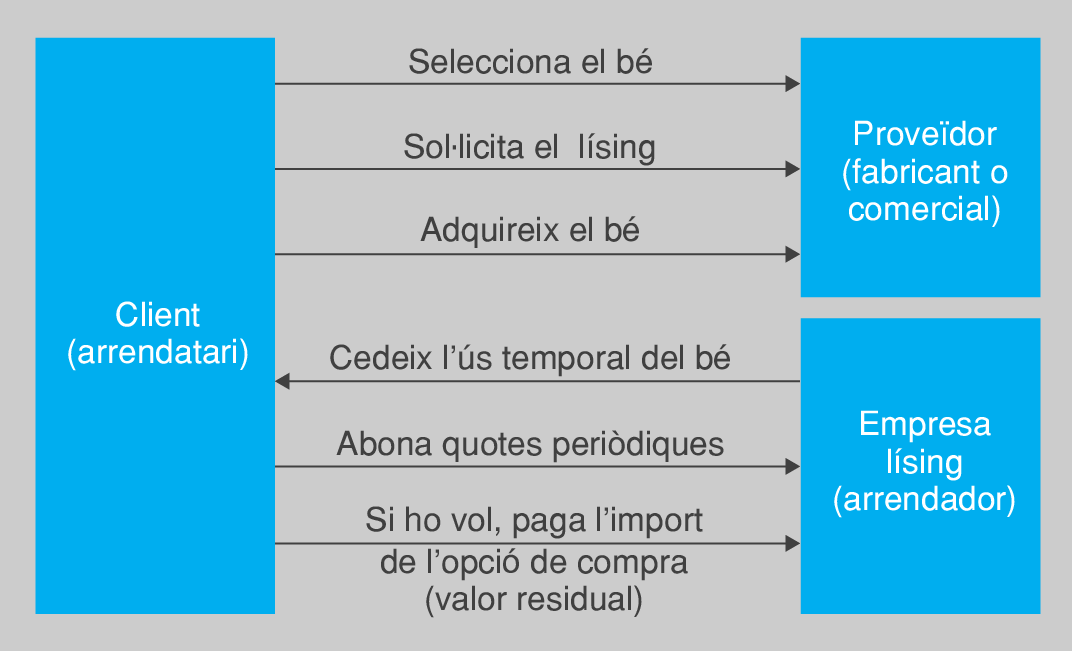

El terme lísing prové del verb anglès to lease, que significa ‘arrendar’ o ‘deixar en arrendament’. A Espanya es tradueix com ‘arrendament financer’, si bé el terme anglosaxó és acceptat i utilitzat internacionalment. En la figura teniu un esquema amb la seva operativa.

El lísing consisteix en la cessió d’ús d’un bé moble o immoble per part d’una empresa (arrendador) a un client(arrendatari), el qual paga un seguit de quotes periòdiques pactades a l’inici del contracte. En acabar el contracte, el client pot optar per renovar-lo, per comprar el bé utilitzat o per no exercir l’opció de compra.

En acabar el termini convingut de durada del contracte, la part usuària té la triple opció següent:

- Cancel·lar l’arrendament i tornar l’equip a l’entitat arrendadora.

- Renovar el contracte de lísing i continuar utilitzant el bé durant un període nou mitjançant el pagament d’unes quotes més reduïdes que les del primer període (calculades només sobre el valor residual, atès que el bé està amortitzat).

- Exercitar l’opció de compra i adquirir la totalitat o una part d’aquests béns arrendats pel preu convingut prèviament amb la part propietària arrendadora (valor residual).

Els principals elements del lísing són aquests:

- Quotes: import a pagar per la cessió d’ús del bens subjectes a aquesta operació. Encara que l’habitual és que les quotes de lísing es determinin fixes i constants, poden donar-se casos en què es pactin amb el client quotes variables, creixents o decreixents. En tot cas, aquestes quotes seran prepagables (el seu venciment es produirà a l’inici de cada període).

- Valor residual: aquell pel qual s’exercita l’opció de compra; sol ser equivalent a l’import d’una quota del lísing.

- Garantia: és el propi bé objecte de lísing el que actua com a garantia del contracte. Addicionalment es poden sol·licitar altres garanties.

- Formalització: els contractes de lísing solen instrumentar per escrit en una pòlissa de lísing intervinguda per notari.

- Propietat del bé: fins que s’executi l’opció de compra, la propietat del bé resideix en l’entitat arrendadora.

- Gestió: la gestió i el manteniment del bé són a càrrec de l’arrendatari.

Per altra banda, hi ha diversos tipus de lísing:

- Lísing operatiu o rènting: és l’arrendament d’un bé durant un temps determinat, però que pot ser revocat per l’arrendatari en qualsevol moment amb previ avís. L’objectiu d’aquest tipus de lísing és facilitar l’ús del bé que es lloga a força de proporcionar el manteniment d’aquest bé, i reposar-cada vegada que es llancin nous models tecnològicament millors o més avançats.

- Lísing financer: és el realitzat per un intermediari financer, habitualment una societat de lísing. Aquesta societat adquireix un bé a fi d’arrendar-ho al client amb opció de compra. En el contracte d’arrendament financer ha d’aparèixer recollit l’import de la quota d’arrendament, diferenciant la part que correspongui a la recuperació del cost del bé per l’entitat de lísing i la càrrega d’interessos exigida per aquesta.

- Lease back o retrolísing: és una operació a través de la qual el propietari d’un bé, moble o immoble, el ven a una agència de lísing amb la qual, immediatament després, subscriu un contracte d’arrendament financer sobre aquest bé. A través de les operacions de lease back, el venedor del bé, i posterior arrendatari d’ell mateix, obté una font de liquiditat per l’import que li paga la companyia de lísing per la compra del bé, a més de poder aprofitar els avantatges fiscals d’aquest producte financer. Generalment, aquestes operacions es realitzen sobre béns immobles, si bé la normativa no impedeix que es facin sobre béns mobles.

Entre els avantatges del lísing tenim que:

- L’arrendatari pot utilitzar elements de producció sense veure’s obligat a efectuar la seva adquisició i per tant sense haver d’efectuar un important desemborsament inicial ni haver de recórrer a l’endeutament.

- Fiscalment, les quotes abonades en concepte de lísing es consideren despesa deduïble en l’IS i IRPF, dins dels límits legals.

Un altre concepte important és el tractament fiscal del lísing. Aquest producte financer només es pot fer servir en l’exercici d’activitats empresarials o professionals; per això, les bonificacions a l’hora de liquidar l’IRPF o l’IS dependran de si el subjecte passiu és una persona física o jurídica.

El lísing té l’avantatge fiscal que la quota total de lísing és considerada com a despesa deduïble, si bé hi ha un límit anual per l’import de la deducció corresponent a la recuperació del cost de l’actiu. El tractament fiscal concret de les diferents partides que conformen la quota del lísing és el següent:

- Els interessos són deduïbles en l’IS o IRPF, segons siguin societats mercantils o empresaris individuals.

- La recuperació del cost del bé també és una despesa deduïble en l’IS o IRPF, si bé amb uns límits. Cal tenir en compte que l’import total amortitzat no pot superar la suma abonada en concepte de recuperació del bé durant l’exercici.

- L’IVA suportat corresponent a les quotes de lísing és deduïble en aquest impost.

Càlcul del lísing o arrendament financer

Es tracta d’una operació financera en la qual, per determinar la quota, es compleix que les prestacions i les contraprestacions siguin equivalents. El venciments de les quotes és prepagable i cal afegir l’opció de compra o valor residual, que acostuma a ser del mateix import a una quota.

Per tant, si el valor de l’opció de compra és igual a una quota, es calcularà com es fa amb el valor actual d’una renda prepagable amb un terme, més el nombre de períodes del contracte de lísing. La fórmula per calcular un lísing amb opció de compra igual a una quota és la següent:

Aïllem la quota a:

- On VC = és el valor al comptat del bé

- a = quota

- n = nombre de períodes

- ik = tipus d’interès

En el cas que l’opció de compra fos diferent al valor d’una quota, l’expressió seria:

Aïllem la quota a:

- On el valor residual és l’opció de compra.

Exemple de càlcul d'un lísing amb opció de compra igual a una quota

Una empresa vol renovar els seus equips informàtics i fa un contracte d’arrendament financer a un any amb pagaments mensuals prepagables a l’empresa de lísing per un valor al comptat de 40.000 € més un IVA del 21%. El tipus d’interès aplicable a l’operació és del 2,4 % nominal. L’empresa ha de pagar una comissió d’obertura de l’l,1 % del valor dels equips, així com 450 € per a despeses de notari. En finalitzar el termini pactat, pot exercir l’opció de compra sobre els equips per un import d’una quota més. El coeficient d’amortització dels equips informàtics és del 25%.

Càlcul de la quota prepagable:

- Primer determinem el tipus d’interès aplicable. Hem de passar del tant nominal a efectiu mensual.

- ik = Jk/k ik= 0,024/12 =0,002

- On ik és l’interès efectiu k-esimal, en aquest cas “k=12”; per tant, mensual. I on Jk és el tipus d’interès nominal (TIN).

- Les despeses de notari i la comissió les ha de pagar, però ni rebaixen ni augmenten l’import de l’arrendament financer, ja que l’import és de 40.000 € i amb aquesta quantitat es calcula la quota per fer el quadre del lísing.

- La quota que cal pagar, sense IVA, és:

Quadre d’amortització:

Les quotes són prepagables i la durada del contracte és de 12 mensualitats per any, i l’opció de compra, l’import de la qual és igual a una quota, s’abona un mes després de l’última quota.

Càlculs del primer període:

- Per elaborar el quadre d’amortització, a més de necessitar les dades anteriors, ens caldrà calcular l’import dels interessos tenint en compte que meriten des de la primera quota i que s’apliquen sobre el capital viu:

En la taula podeu veure els resultats i la definició dels conceptes més rellevants en el càlcul del lísing, mentre que en la taula trobareu el quadre d’amortització.

| Interès | 73,77 € | En la segona i successives quotes es prendrà com a VC el capital viu o pendent al final del període anterior. |

| Recuperació del bé | 3.040,17 € | És la diferència entre la quota neta i l’interès |

| Quota neta | 3.113,94 € | És la quota abans d’aplicar l’IVA |

| IVA | 653,93 € | És el resultat d’aplicar el 21% sobre la quota neta. |

| Quota bruta | 3.767,87 € | És la suma de la quota neta més l’IVA |

| Capital viu o pendent | 40.000 € | En la segona i successives quotes, el capital viu serà la diferència entre el capital viu del període anterior i la recuperació del bé. |

| Quota (núm) | Capital viu o pendent | Quota d’interès | Recuperació del bé | Quota lísing neta amortitzativa | IVA | Quota bruta |

|---|---|---|---|---|---|---|

| 1 | 40.000,00 € | 73,77 € | 3.040,00 € | 3.113 € | 653,93 € | 3.767,87 € |

| 2 | 36.959,83 € | 67,69 € | 3.046.25 € | 3.113 € | 653,93 € | 3.767,87 € |

| 3 | 33.913,58 € | 61,60 € | 3.052,34 € | 3.113 € | 653,93 € | 3.767,87 € |

| 4 | 30.861,24 € | 55,49 € | 3.058,45 € | 3.113 € | 653,93 € | 3.767,87 € |

| 5 | 27.802,79 € | 49,38 € | 3.064,56 € | 3.113 € | 653,93 € | 3.767,87 € |

| 6 | 24.738,23 € | 43,25 € | 3.070,59 € | 3.113 € | 653,93 € | 3.767,87 € |

| 7 | 21.667,54 € | 37,11 € | 3.076,83 € | 3.113 € | 653,93 € | 3.767,87 € |

| 8 | 18.590,71 € | 30,95 € | 3.082,99 € | 3.113 € | 653,93 € | 3.767,87 € |

| 9 | 15.507,72 € | 24,79 € | 3.089,15 € | 3.113 € | 653,93 € | 3.767,87 € |

| 10 | 12.418,57 € | 18,61 € | 3.095,33 € | 3.113 € | 653,93 € | 3.767,87 € |

| 11 | 9.323,24 € | 12,42 € | 3.101,52 € | 3.113 € | 653,93 € | 3.767,87 € |

| 12 | 6.221,72 € | 6,22 € | 3.107,72 € | 3.113 € | 653,93 € | 3.767,87 € |

| Opció de compra | 3.113,99 € | 0,00 € | 3.113,94 € | 3.113 € | 653,93 € | 3.767,87 € |

Exemple de càlcul d'un lísing amb opció de compra diferent d'una quota

Com seria la quota i el quadre d’amortització de l’exercici anterior, si l’opció de compra fos per un valor de 4.000 €? Podeu veure la resposta en la taula:

| Quota (núm) | Capital viu o pendent | Quota d’interès | Recuperació del bé | Quota lísing neta amortitzativa | IVA | Quota bruta |

|---|---|---|---|---|---|---|

| 1 | 40.000,00 € | 73,92 € | 2.967,14 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 2 | 37.032,86 € | 67,98 € | 2.973,08 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 3 | 34.059,78 € | 62,04 € | 2.979,02 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 4 | 31.080,76 € | 56,08 € | 2.984,98 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 5 | 28.095,78 € | 50,11 € | 2.990,95 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 6 | 25.104,83 € | 44,13 € | 2.996,93 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 7 | 22.107,90 € | 38,13 € | 3.002,93 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 8 | 19.104,96 € | 32,13 € | 3.080,93 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 9 | 16.096,03 € | 26,11 € | 3.014,95 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 10 | 13.081,08 € | 20,08 € | 3.020,98 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 11 | 10.060,10 € | 14,04 € | 3.027,02 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| 12 | 7.033,08 € | 7,98 € | 3.033,08 € | 3.041,06 € | 638,62 € | 3.679,68 € |

| Opció de compra | 4.000,00 € | 0,00 € | 4.000,00 € | 4.000,00 € | 840,00 € | 4.840,00 € |

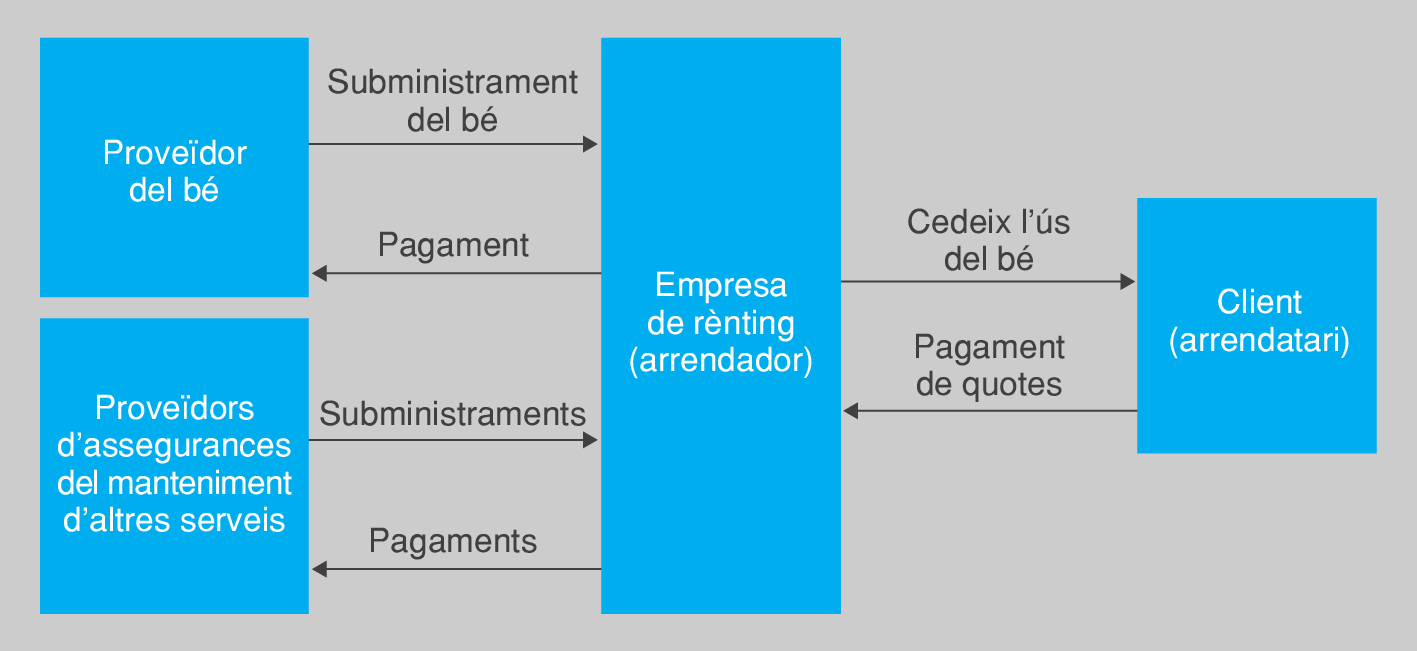

Rènting

El rènting, a l’igual que el lísing, és una variant de lloguer de béns productius molt utilitzat per les empreses. El rènting és un arrendament pur. És un producte en el qual predomina el component de serveis sobre el financer (vegeu la figura).

El rènting és una operació per la qual una empresa especialitzada ofereix un servei integral de lloguer d’un bé, és a dir, ofereix el dret a l’ús i gaudi del bé. Són més una sèrie de serveis que s’ajustin a les necessitats de l’arrendatari (client), com manteniment, reparacions, substitució en cas d’avaria, assegurances i impostos, a canvi d’una quota fixa durant el termini fixat.

Fonamentalment, la diferència que hi ha per a l’arrendatari entre lísing i rènting és que amb el rènting no es vol en principi que el bé acabi essent propietat de l’arrendatari, sinó més aviat que li permeti fer el canvi del bé en el moment que el necessiti. A la taula es mostren les principals diferències entre el lísing i el rènting.

| Lísing | Rènting |

|---|---|

| L’arrendatari està obligat a conservar el bé i a assumir les despeses de manteniment. | L’arrendador es fa càrrec de totes les despeses de manteniment. |

| L’arrendador assumeix el risc de la inversió. | L’arrendatari assumeix el risc sobre el bé. |

| Incorpora l’opció de compra pràcticament simbòlica del bé en acabar el contracte. S’incorpora a l’actiu no corrent en el balanç. Es consideren despeses deduïbles les comissions i els interessos, i també l’amortització de l’immobilitzat. | No incorpora l’opció de compra del bé al venciment del contracte. (En alguns casos s’ofereix un preu de recompra del bé, finançant l’última quota, que generalment és elevada.) Tota la quota (excepte l’IVA, que també és deduïble) és despesa deduïble i, per tant, no s’incorpora a l’actiu no corrent del balanç. No hi ha amortització. |

| Es comercialitza com un instrument de finançament. | Es comercialitza com un servei que cobreix necessitats operatives. |

Pel que fa al seu tractament fiscal, el rènting té l’avantatge fiscal que la quota total és considerada com a despesa deduïble sempre que se’n faci un ús amb finalitats empresarials.

Càlcul del rènting

Per al càlcul del rènting no existeix l’opció de compra, però cal tenir en compte el valor residual del bé, que seria el valor al qual l’entitat espera vendre el bé quan finalitzi el contracte.

Per determinar el valor de la quota, l’empresa de rènting ha de tenir en compte el valor al comptat del bé, el valor residual i el cost de tots els serveis que es presten i afegir-hi l’IVA. La fórmula és la següent:

Aïllem la quota a:

Exemple de càlcul d'un rènting

Una empresa vol realitzar un rènting d’un vehicle comercial a dos anys amb pagaments trimestrals prepagables. El valor al comptat del vehicle és de 18.000 € més un IVA del 21%. El tipus d’interès aplicable a l’operació és del 2,4 % nominal. En finalitzar el termini pactat, el valor residual del vehicle s’estima que serà de 6.000 €. A més, es calcula que els serveis que ofereix l’empresa de rènting seran unes despeses trimestrals que inclouen una assegurança a tot risc per valor de 350 €, revisions per 180 €, impost de circulació de 30 € i altres despeses de 12 €.

Càlcul de la quota prepagable:

- Primer determinem el tipus d’interès aplicable, i hem de passar del tant nominal a efectiu trimestral.

- on ik és l’interès efectiu k-esimal en aquesta cas k = 4, per tant, trimestral, i on Jk és el tipus d’interès nominal (TIN).

- Es calcula la quota a amb la fórmula a dalt anomenada:

Quadre d’amortització:

- Se segueix el mateix procediment que en el lísing per omplir el quadre d’amortització del rènting. Les quotes són prepagables, la durada del contracte és de 8 trimestralitats i, finalment, cal afegir totes les despeses que cobreix l’empresa de rènting a la quota bruta resultant (vegeu la taula).

| Quota (núm) | Capital viu o pendent | Quota d’interès | Recuperació del bé | Quota rènting neta amortitzativa | IVA | Quota bruta |

|---|---|---|---|---|---|---|

| 1 | 18.000,00 € | 98,57 € | 1.473,16 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 2 | 16.526,84 € | 89,73 € | 1.482,00 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 3 | 15.044,84 € | 80,84 € | 1.490,89 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 4 | 13.553,94 € | 71,89 € | 1.499,84 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 5 | 12.054,10 € | 62,89 € | 1.508,84 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 6 | 10.545,26 € | 53,84 € | 1.517,89 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 7 | 9.027,37 € | 44,73 € | 1.527,00 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| 8 | 7.500,36 € | 35,57 € | 1.536,16 € | 1.571.73 € | 330,06 € | 1.901,80 € |

| Valor residual | 6.000,00 € | 0,00 € | 6.000,00 € | 6.000,00 € |

Per tant, la quota del rènting serà:

- CR = 1901,80 + (350+180+12)*1.21 = 2.557,62 €

- On QB és la quota bruta i QS és la suma de les despeses + IVA.