Annexos

Les rendes

Si mirem en les operacions monetàries que fem en la nostra vida quotidiana veurem que hi ha tota una sèrie de capitals que tenen un venciment constant, que es repeteix, al llarg del temps, com poden ser els lloguers, els rebuts de la comunitat, els rebuts de les escoles, les aportacions a plans de pensions, etc.

Aquesta successió de capitals, que són equidistants en el temps, rep el nom de renda.

Exemple de renda

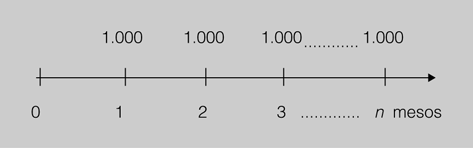

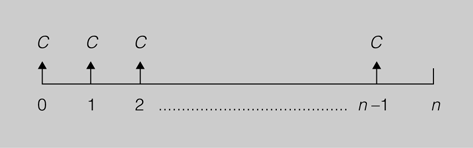

Si lloguem una casa i hem de pagar a final de cada mes 1.000 euros en concepte de lloguer, estem en el cas d’una renda que gràficament es pot representar de la manera següent (figura).

Com podem veure, en el cas anterior tenim un conjunt de capitals i venciments equidistants, per tant estem parlant d’una renda.

Una renda financera està composta per diferents elements:

- Terme de la renda. És l’import del capital que es paga o es cobra en cada període. Podria ser, per exemple, el lloguer.

- Període. Cada moment en el temps en què es realitzen els pagaments o els cobraments, per exemple, cada mes.

- Durada de la renda. Temps total que dura la renda, per exemple, aquest lloguer en un termini de cinc anys.

- Valor capital. Import que en un moment donat és equivalent al total de la renda.

Podem calcular el valor de capital d’una renda en qualsevol moment. Els imports calculats són diferents segons el moment, però són equivalents:

- Si es calcula en el moment inicial, rep el nom de valor actual.

- Si es calcula en el moment final, rep el nom de valor final.

Classificació de les rendes

No totes les rendes són com un lloguer de la mateixa quantitat en el temps, sinó que podem parlar de capitals diferents, que vencin cada any o que siguin trimestrals, mensuals, etc. També pot ser que el primer pagament sigui en el moment 0 o bé que sigui a final del primer període.

Exemple d'una renda

Saber quin és el valor total d’un lloguer en el moment de contractar-lo, al final o en qualsevol moment.

Aquest fet contribueix a que puguem classificar les rendes segons diferents criteris (taula).

| Depenent de la naturalesa del terme | En funció de la durada de la renda | Depenent del venciment del terme | Segons el moment de la valoració | Depenent de l’amplitud del període | En funció de la mesura dels seus intervals | Segons la naturalesa dels capitals |

|---|---|---|---|---|---|---|

| Constants | Temporals Postpagables Immediates | Senceres | Discretes | Certes | ||

| Variables | Perpètues | Prepagables | Diferides | Fraccionades | Contínues | Aleatòries |

| Anticipades |

Segons la naturalesa dels capitals que la componen

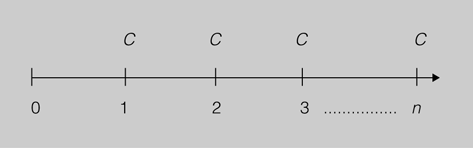

- Rendes constants. En la figura teniu una mostra de renda constat:

Les rendes en què tots els capitals tenen la mateixa quantia. És a dir, en què l’import que es paga o es cobra sempre és el mateix les anomenem rendes constants.

- Rendes variables. En la figura es mostra un exemple de renda variable en el qual una persona espera obtenir un ingressos de 12.000, 13.000, 14.000 euros…, fins a 10 anys.

Les rendes variables són aquelles rendes en què els capitals són diferents els uns respecte dels altres. És a dir, en què l’import que es paga o es cobra no és sempre el mateix.

La variació dels imports pagats o cobrats pot seguir un ordre preestablert o no; per exemple, les rendes variables amb progressió aritmètica i les variables en progressió geomètrica.

Progressions aritmètiques i geomètriques

La progressió aritmètica és la successió de valors en què cada valor és l’anterior més la suma d’una constant. Mentre que s’anomena progressió geomètrica la successió de valors en què cada valor és l’anterior multiplicat per una constant.

Per venciment del primer pagament; segons si el pagament es fa al començament del període o a final del període

- Renda postpagable. És la renda en què el primer pagament o cobrament es realitza en finalitzar el període en què es constitueix la renda (figura).

- Renda prepagable. És la renda en què el primer pagament o cobrament es realitza en el moment de la constitució de la renda, és a dir, en el moment 0 (figura).

Pel nombre de termes que les componen

- Rendes temporals. Són les rendes que tenen un nombre finit de termes (figura).

Relació d'unitats temps i tipus d'interès

La durada d’una renda i el tipus d’interès han d’estar expressats amb les mateixes unitats temporals.

- Rendes perpètues. Són les rendes que tenen un nombre infinit de termes (figura).

Depenent del començament i final de la renda; és a dir, segons quin sigui el moment de la valoració

- Rendes immediates. El primer període de la renda immediata comença en el moment de la constitució de la renda, i l’últim terme coincideix amb l’últim període de la renda (figura).

- Rendes diferides. El primer terme no coincideix en el moment de la constitució de la renda, sinó un temps després (figura). Suposem un contracte de lloguer que es comença a cobrar o pagar al cap de dos mesos de signar el contracte o bé de l’ocupació de l’habitatge. En aquest cas seria una renda constant (pagaments iguals).

- Rendes anticipades. En les rendes anticipades l’últim període se situa un determinat temps després del venciment de l’últim terme de la renda.

Depenent de l'amplitud del període

- Senceres. Quan el període del terme de la renda concorda amb el període de capitalització.

- Fraccionades. Quan el període de capitalització no concorda amb el període de capitalització del tant.

Depenent de la mesura dels seus intervals

- Discretes. Són les rendes amb intervals finits.

- Contínues. Són les rendes en què l’amplitud dels intervals és infinita.

*Segons la naturalesa dels capitals

- Certes. Són les rendes en què la quantia de la prestació i el moment estan determinats.

- Aleatòries. Són les rendes en què la quantia o el moment del venciment no estan determinats.

Rendes postpagables

Tenim una gran quantitat d’exemples de rendes postpagables, com poden ser la nòmina d’un treballador, els interessos a termini fix d’un compte bancari o d’un compte corrent… (figura).

Les rendes postpagables són les rendes que es paguen o es cobren al final de cada període.

Valor actual d'una renda constant immediata i postpagable

El lloguer d’un pis, el pagament de la pòlissa d’assegurances, el rebut de l’escola, el rebut de la comunitat, són pagaments constants i si es paga a final de mes o a final d’any, és a dir, a final del període, estem parlant d’una renda constant postpagable.

Les rendes constants postpagables són les rendes en les quals tots els termes són iguals, tenen el mateix valor, i el valor actual es calcula abans del venciment del primer terme.

Abans de poder calcular el valor actual i el valor final d’una renda cal tenir clars els següents conceptes:

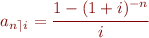

: és el valor actual d’una renda constant immediata i postpagablen de n termes a un tipus d’interès i.

: és el valor actual d’una renda constant immediata i postpagablen de n termes a un tipus d’interès i. : valor final d’una renda constant immediata i postpagable de n termes a un tipus d’interès i.

: valor final d’una renda constant immediata i postpagable de n termes a un tipus d’interès i.- n: nombre de períodes de què està composta la renda.

- i: tant per u de l’operació financera.

Per calcular el valor actual i el valor final d’una renda constant immediata i postpagable, usarem el càlcul del valor actual o el valor final d’una renda unitària en la qual cada terme té el valor d’un euro (figura).

Definirem:

: valor actual d’una renda constant, immediata, postpagable i unitària.

: valor actual d’una renda constant, immediata, postpagable i unitària. : valor final d’una renda constant, immediata, postpagable i unitària.

: valor final d’una renda constant, immediata, postpagable i unitària.

Sabent que la suma dels termes d’una progressió geomètrica de raó menor que la unitat és:

La raó d’una progressió és q.

El primer terme és a1.

L’últim terme és an.

i partint de Cn= C0 ( 1 + i )n,

en què:

El valor actual de cada un dels termes d’una renda constant postpagable és un progressió geomètrica de raó (1 + i)-1.

Per tant, si apliquem la fórmula de la suma de la progressió geomètrica tenim que:

Si multipliquem el numerador i el denominador per (1 + i):

Suma de la progressió geomètrica

La suma d’una progressió geomètrica és el primer terme, menys l’últim per la raó, dividit per 1 menys la raó.

Fins ara hem parlat d’una renda unitària, però si els termes de la renda prenen el valor C, el que haurem de fer és multiplicar l’expressió anterior per C.

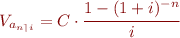

Valor final d'una renda constant, postpagable i immediata

El valor final d’una renda és el valor de la renda calculat en el moment del venciment de l’últim terme. Per tant, el valor final d’una renda constant, postpagable i immediata, també es calcula de la mateixa manera (figura).

Si la suma de la progressió geomètrica és:

I tenint en compte que la raó de la progressió geomètrica és (1 + i)-1:

Multiplicant el numerador i el denominador per (1 + i):

Quan el valor de la renda sigui C, obtindrem el valor final de la renda multiplicant  per C

per C

Substituint pel seu valor:

Relació entre el valor final i el valor actual d'una renda constant, immediata i postpagable

Pel mètode de la capitalització i l’actualització de capitals, obtenim un procediment abreujat per al càlcul del valor final d’una renda constant, immediata i postpagable.

El valor final d’una renda constant immediata i postpagable és el valor actual d’aquesta renda capitalitzat al moment n.

És a dir, traslladem el valor actual d’una renda constant, immediata i postpagable al seu moment n.Ho podem veure gràficament en la figura.

També podem traslladar el valor futur al moment 0 per obtenir el valor actual:

Gràficament ho podem veure en la figura.

Exemple de renda constant immediata i postpagable

El pare d’en Lluís vol que el seu fill rebi una renda de 6.000 euros al final de cadascun dels propers 10 anys. Si el seu banc li ofereix un tipus d’interès fix del 5% durant el període de l’operació financera, quina quantitat haurà de dipositar en el banc en aquell moment? En podeu veure la representació gràfica en la figura.

- C = 6.000 €

- i = 0,05 anual

- n = 10 anys

Haurà de dipositar en el banc 46.330,65 euros.

Rendes constants prepagables

Les rendes constants prepagables són les que es paguen al principi de cada període i en què el terme de la renda (import que es paga) sempre és igual (la mateixa quantitat); vegeu la figura.

Com totes en les rendes, podem calcular el valor de la renda a l’inici, que rep el nom de valor actual V0 *, o el valor de la renda al final, que rep el nom de valor final, Vn *.

Valor actual d'una renda constant prepagable

El valor actual d’una renda constant prepagable d’n termes de valor C i a un tipus d’interès i es designa com a V0 *, i la seva representació gràfica és la de la figura.

Per calcular el valor actual hem de traslladar cadascun dels termes de la renda al moment 0, és a dir, actualitzar-la.

Els valors actualitzats de cada terme d’una renda anual constant prepagable estan en progressió geomètrica de raó (1+i).

La suma dels n termes d’aquesta progressió és el valor actual de la renda.

La suma de la progressió geomètrica...

…és el primer terme, menys l’últim per la raó, partit per u menys la raó.

V0 * = C + C (1 + i )-1 + (1 + i )-2 + … + (1 + i )-(n-1)

Aplicant la fórmula de la suma de la progressió geomètrica:

Operant en el numerador i el denominador tenim:

Sabem que  és el valor d’una renda postpagable, i podem dir que el valor actual d’una renda prepagable és igual al valor actual d’una renda anual postpagable multiplicat pel factor (1 +i).

és el valor d’una renda postpagable, i podem dir que el valor actual d’una renda prepagable és igual al valor actual d’una renda anual postpagable multiplicat pel factor (1 +i).

, o el que és el mateix,

, o el que és el mateix,

En què:

La durada i el tipus d’interès han d’estat referits a les mateixes unitats temporals. Si els termes són anuals, s’ha d’utilitzar el tant anual, si són trimestrals s’ha d’utilitzar el tant trimestral, si són mensuals, s’ha d’utilitzar el tant mensual.

Exemple de càlcul de valor actual d'una renda anual constant prepagable

Calculeu el valor actual d’una renda anual constant prepagable de 427 euros durant quatre anys al 6% anual.

Per poder veure clarament si es tracta d’una capitalització o d’una actualització, se n’ha de fer la representació gràfica (figura).

Operant:

- V0* = 427·3,6730 = 1.568,36 euros

- Quan es tracta de pocs períodes el càlcul es pot fer actualitzant període a període, fins al moment 0.

- S’ha de tenir en compte que la quantitat del primer any, atès que ja està en el moment 0 no necessita actualització.

- V0* = 427 + 427·(1 + 0,06)-1 + 427·(1 + 0,06)-2 + 427·(1 + 0,06)-3 = 1.568,36 euros

El valor actual d’una renda constant anual prepagable de 427 euros a un 6% anual és de 1.568,36 euros.

Rendes constants, postpagables, perpètues i immediates

Són les rendes en les quals només sabem els termes i el començament, però no el final.

Per calcular el valor actual hem de tenir en compte que, atès que es tracta d’una renda immediata, es calcula abans del venciment del primer terme:

= valor actual de la renda unitària perpètua postpagable i immediata

= valor actual de la renda unitària perpètua postpagable i immediata = valor actual de la renda unitària perpètua postpagable i immediata

= valor actual de la renda unitària perpètua postpagable i immediata- n = nombre de períodes

- i = tant per cent de l’operació financera

Per calcular el valor actual d’una renda unitària perpètua postpagable i immediata (figura) ho farem a partir del valor actual d’una renda unitària.

Atès que el terme de la renda és C, el valor actual d’una renda perpètua postpagable i immediata.

Límits

Exercici de càlcul del valor actual d'una renda constant immediata i perpètua

Calculeu el valor actual d’una renda anual constant immediata i perpètua de 10.000 euros, sabent que el tipus d’interès és del 3% anual.

- C = 10.000 €

- n = ?

- i = 0,03 anual

Substituint:

El valor actual d’una renda anual constant immediata i perpètua de 10.000 euros a un 3% anual és de 333.333,33 euros.