Anàlisi de la rendibilitat de la implantació

L’objectiu principal les tècniques de marxandatge és provocar un increment de les vendes i gestionar l’establiment de la forma més rentable possible.

La primera implantació dels productes en el lineal s’ha de fer prenent com a referència les dades que proporcionen diversos estudis i panels però, amb el funcionament de l’establiment es pot anar recopilant dades que cal analitzar contínuament per aconseguir els objectius següents:

- Incorporar i eliminar productes de l’assortiment.

- Augmentar o disminuir l’espai de lineal assignat als productes.

- Canviar de zona o de nivell algun dels productes de l’assortiment.

- Reimplantar el lineal d’una secció, d’una categoria o de tot el punt de venda.

- Controlar l’evolució del comportament de les famílies i subfamílies de productes per corregir les possibles desviacions.

Per a l’anàlisi de la rendibilitat existeixen diversos paràmetres que es poden agrupar en els dos grups basats en els criteris següents:

- Benefici brut del producte (BBP).

- Benefici directe del producte (BDP).

A més del criteris quantitatius, que proporcionen informació numèrica fàcilment comparable i de la qual es pot treure informació força objectiva, cal tenir en compte que hi ha qüestions que difícilment es poden avaluar amb aquest tipus de criteris. Per això, una anàlisi quantitativa sempre s’ha de completar amb una bona anàlisi qualitativa, considerant aspectes com l’essencialitat dels productes, la imatge de marca, la complementarietat, etc.

Instruments de control quantitatius i qualitatius

El control de la implantació es pot fer amb els dos tipus d’instruments següents:

- Quantitatius. Aporten informació numèrica, com ara els tiquets de caixa emesos en un dia, la quantitat de diner recollida en les caixes durant una hora, el nombre de persones que entren en el punt de venda en l’horari de tarda, etc.

- Qualitatius. Aporten informació no numèrica com pot ser informació sobre els gustos i les preferències dels clients que habitualment compren a la botiga un dia concret, la professió dels clients que visiten el punt de venda durant les primeres hores del dia, la valoració dels clients sobre la decoració del punt de venda, etc.

Normalment s’utilitzen molt més els instruments quantitatius perquè:

- Són més objectius.

- Recullen dades parcials, que es refereixen només a un espai de temps concret.

- Tenen una capacitat de síntesi superior a la dels instruments qualitatius.

- Són més fàcils de calcular i interpretar.

Però és molt important tenir en compte que els instruments quantitatius només aporten una part de la informació i és convenient completar-los amb instruments qualitatius, perquè encara que poden ser molt subjectius, també és cert que:

- Proporcionen una informació més rica i variada.

- Valoren aspectes que poden ser determinants i no es poden mesurar quantitativament.

Així doncs, per mesurar resultats cal utilitzar instruments quantitatius perquè són més efectius, encara que per a l’explicació o interpretació d’aquests resultats poden ser necessaris instruments qualitatius. La clau està en trobar un equilibri entre aquests dos tipus d’instruments.

Paràmetres per mesurar la rendibilitat global del punt de venda

Per a qualsevol empresa, el càlcul dels beneficis és una qüestió fonamental, de fet tot gira entorn a la consecució de la rendibilitat.

La rendibilitat és la relació entre el benefici obtingut i la quantitat que s’inverteix per aconseguir-lo.

Generalment, la rendibilitat s’expressa en termes relatius, és a dir, en forma de percentatge i normalment es calcula per a un període de temps concret (un any).

Per calcular la rendibilitat del punt de venda s’utilitza la fórmula següent:

El benefici és la diferència entre els ingressos obtinguts durant un període de temps concret, normalment un any, i les despeses que s’han generat per aconseguir els ingressos.

El resultat del benefici pot ser:

- Guanys. Si els ingressos són més elevats que els costos.

- Pèrdues. Si els costos són més elevats que els ingressos.

La majoria dels ingressos d’un establiment comercial provenen de la venda de productes, mentre que les despeses són pagaments que cal efectuar per l’adquisició dels productes i serveis necessaris per a l’activitat comercial.

Quan es vol obtenir el benefici comercial de l’empresa, les despeses que s’imputen directament al producte s’anomenen costos.

En una empresa comercial, la despesa suposa un pagament necessari per a l’adquisició de mercaderies i la contractació de serveis. En canvi, el cost és la quantitat expressada en unitats monetàries que es consumeix en l’exercici de l’activitat comercial.

Exemple de càlcul de la rendibilitat global del punt de venda

Suposem que s’ha invertit un capital de 150.000 € per a la posada en marxa d’un establiment comercial. Els ingressos anuals per vendes són 85.000 € i les despeses són 35.000 €.

Amb aquestes dades es pot calcular el benefici de la forma següent:

La rendibilitat del punt de venda és:

A partir d’aquestes dades es pot deduir que caldran 3 anys per recuperar la inversió inicial.

Paràmetres per mesurar la rendibilitat del lineal

Per mesurar la rendibilitat del lineal s’utilitzen diverses ràtios.

Una ràtio és un quocient entre dos elements o dues magnituds que serveix per comparar-los.

El càlcul d’aquestes ràtios es pot basar en el benefici directe o en el benefici brut del producte.

Ràtios de rendibilitat basades en el benefici brut del producte (BBP)

El benefici brut del producte (BBP) és la diferència entre els ingressos i les despeses, és a dir, per a una empresa que ven al detall, és la diferència entre el preu de venda del producte i el preu de cost.

Així doncs, la fórmula per calcular el benefici brut del producte és:

Per calcular el cost de les unitats venudes o el cost de les vendes, s’utilitza la fórmula següent:

La forma més habitual d’interpretar el benefici brut del producte és a través d’un percentatge, amb la qual cosa s’obté el marge de benefici brut.

Càlcul del benefici brut del producte

Si el marge brut sobre vendes (MBV) d’un producte és del 30%, el proveïdor ha aplicat un ràpel de 175 € i els ingressos per vendes són 3.475,50 €, el benefici brut del producte (BBP) és:

És important remarcar que quan es treballa amb el benefici brut del producte no es tenen en compte despeses com ara els costos d’aprovisionament, transport, personal, emmagatzematge, reposició, etc., que disminueixen considerablement els beneficis reals.

Les principals ràtios de rendibilitat del lineal són les següents:

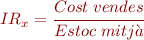

1) Índex de rotació (IR)

Aquesta ràtio també s’anomena coeficient de rotació (CRo) i permet conèixer el nombre de vegades que es ven l’estoc mitjà en un període de temps determinat.

Les implicacions de la rotació són molt rellevants perquè com més gran és l’índex de rotació, més moviment de mercaderies hi ha i, en conseqüència, més rendibilitat.

La fórmula de l’índex de rotació és:

Aquesta fórmula només serveix per calcular l’índex de rotació si es disposa de les unitats venudes però, a vegades, no es disposa d’aquesta dada i cal seguir el procediment següent:

- Càlcul de benefici brut:

- Càlcul del cost de les vendes:

- Càlcul de l’estoc mitjà:

- I, per últim, l’índex de rotació:

2) Índex del lineal (IL)

Aquest és l’índex que mesura si un producte, una família o una subfamília té assignada la longitud de l’espai que li correspon segons l’import de les vendes i es calcula amb la fórmula següent:

3) Productivitat del lineal (PL)

Trobareu més informació sobre l’índex del lineal a l’apartat “Caracterització i repartiment de l’assortiment en el lineal” d’aquesta mateixa unitat.

Aquesta ràtio també s’anomena rendiment del lineal (RL).

La productivitat del lineal indica la relació entre el benefici brut i el lineal ocupat per una referència, família o subfamília de productes.

El resultat és el rendiment en unitats monetàries de l’espai del lineal ocupat per una referència, una família o una subfamília.

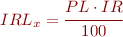

4) Índex de rendiment del lineal

És una proporció que indica la relació entre la productivitat del lineal i la rotació.

El divisor es pot substituir per 1.000 o 10.000 amb l’objectiu de reduir els resultats a uns valors que facilitin la comparació.

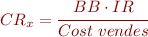

5) Coeficient de rendibilitat

El coeficient de rendibilitat és el percentatge que cada referència aporta a la rendibilitat global.

O bé:

6) Rendibilitat comparada (RC)

La rendibilitat comparada és la relació entre el rendiment del lineal per a cada producte amb el rendiment del lineal de la família.

Exemple de càlcul de ràtios de rendibilitat del lineal

En una empresa que comercialitza productes agrícoles i de jardineria la subfamília d’adobs minerals i fertilitzants químics, dins la família de fertilitzants, està formada per les 4 referències següents:

| Ref. | Descripció | Volum de vendes (€) | Lineal (cm) | Estoc mitjà | MBV | Ràpels (€) |

|---|---|---|---|---|---|---|

| A01 | Compost | 1.325,00 | 100 | 810,00 | 35% | 105,00 |

| A02 | Torba marró | 725,00 | 60 | 540,00 | 30% | 85,00 |

| A03 | Torba negra | 310,00 | 50 | 185,00 | 40% | - |

| A04 | Adob verd | 485,00 | 70 | 245,00 | 50% | 25 € |

Per a la referència A01, l’índex de rotació (IRA01) és:

- Benefici brut:

- Cost de les vendes:

- Índex de rotació:

Aquest índex indica el nombre de vegades que s’ha reposat la referència A01 en el període analitzat.

Per calcular la productivitat del lineal (PLA01) cal tenir en compte que, com que hi ha ràpels (descomptes per volum que apliquen els proveïdors), s’ha d’utilitzar el benefici comercial (BC) que inclou aquest tipus de descomptes, ja que suposen un benefici addicional. Per tant:

Llavors:

La productivitat del lineal indica la relació que hi ha entre el benefici brut i el lineal ocupat, per tant, cada centímetre de lineal ocupat per la referència A01 genera uns beneficis bruts de 5,69 € en el període analitzat.

L’índex de rendiment del lineal (IRLA01) és:

Aquest índex, que indica la relació entre la productivitat del lineal i la rotació, es pot expressar en tant per u, percentatge o tant per mil.

El coeficient de rendibilitat (CRA01) és:

Aquest coeficient mesura el percentatge que aporta la referència A01 a la rendibilitat global.

La rendibilitat comparada (RCA01) és:

On la productivitat del lineal mitjana es calcula així:

La rendibilitat comparada serveix per detectar anomalies o desviacions i es troba en el valor mitjà si és igual a 1. Com que la rendibilitat comparada de la referència A01 està per sobre de la rendibilitat mitjana, perquè supera l’1, es pot concloure que hi ha una desviació considerable. En general, els valors que oscil·len entre un 20% per sobre o per sota, és a dir, entre 0,80 i 1,20 es consideren equilibrats.

Els resultats per a la resta de referències són els següents:

| BB | Cost vendes | IR | BC | PL | IRL | CR | RC |

|---|---|---|---|---|---|---|---|

| 463,75 | 861,25 | 1,06 | 568,75 | 5,69 | 0,06 | 57,25 | 1,34 |

| 217,50 | 507,50 | 0,94 | 302,50 | 5,04 | 0,05 | 40,28 | 1,18 |

| 124,00 | 186,00 | 1,01 | 124,00 | 2,48 | 0,02 | 67,03 | 0,58 |

| 242,50 | 242,50 | 0,99 | 267,50 | 3,82 | 0,04 | 98,98 | 0,90 |

| PL mitjana | 4,26 |

Interpretació dels resultats

- Les referències A01 i A03 són les que tenen un índex de rotació més elevat, la qual cosa indica el nombre de vegades que s’ha reposat cada referència en el període analitzat. No es disposa d’informació del període analitzat, per tant, només es pot deduir que aquestes referències són les que permeten recuperar més ràpidament la inversió, perquè tenen més rotació. La rotació és sinònim de benefici atès que indica el nombre de vegades que es recupera la inversió.

- El rendiment del lineal o la productivitat del lineal indiquen la relació que hi ha entre el benefici brut i el lineal ocupat, per tant, es pot observar que les referències A01 i A02 són les que tenen una millor relació entre aquestes variables, 5’69 i 5’04, un rendiment o productivitat en euros per centímetre de lineal més interessant i per sobre de la mitjana.

- Com que l’IRL es calcula a partir de la productivitat del lineal, les referències A01 i A02 són les que tenen un IRL més gran i, per tant, més interessant per a l’empresa.

- El coeficient de rendibilitat mesura el percentatge que aporta cada referència a la rendibilitat global i, com es pot veure, les referències A03 i A04 són les que tenen un CR més alt, per tant, en termes generals es pot dir que són les més interessants per a l’empresa, tot i que no són les més interessants si es valoren les altres ràtios.

- Per últim, quan a la rendibilitat comparada, es pot veure que les referències A01 i A02 estan per sobre de la mitjana i les referències A03 i A04 per sota. Com que les referències A02 i A04 no es desvien més del 20%, es poden considerar equilibrades, en canvi, les referències A01 i A03 s’allunyen més del 20% de la mitjana, la qual cosa pot indicar alguna anomalia.

Amb aquesta anàlisi quantitativa es fa palesa la dificultat de prendre decisions a partir d’aquestes ràtios, perquè caldria complementar-la amb informació qualitativa que permetés esbrinar altres informacions i, per tant, fer una anàlisi més acurada.

Paràmetres de rendibilitat basats en el benefici directe del producte (BDP)

Les ràtios basades en el benefici brut del producte són el mètode tradicional per analitzar la rendibilitat, però són insuficients per conèixer la rendibilitat real de cada referència, família o subfamília de productes, ja que no té en compte les despeses d’explotació de l’activitat comercial que repercuteixen considerablement en la rendibilitat global. Aquestes despeses d’explotació poden ser els costos d’aprovisionament, les despeses de transport, els salaris del personal, les despeses d’emmagatzematge, les despeses de manteniment, etc.

Per això, s’han desenvolupat altres mètodes per a l’anàlisi de la rendibilitat com l’anomenat benefici directe del producte (BDP), que també és conegut com a DPP per les seves sigles en anglès (direct profit product).

Aquest sistema d’anàlisi té en compte tots els costos de comercialització de productes i els ingressos addicionals que els detallistes poden aconseguir dels proveïdors en forma de descomptes (per volum, per pagament immediat, etc.), promocions, comissions, llogues d’espais comercials, etc.

Per tant, amb el sistema del BDP es pot calcular la contribució neta de cada referència venuda.

El benefici directe del producte es pot expressar de formes diferents segons quina sigui la seva finalitat: BDP per unitat, BDP per període de temps (setmanal, mensual, etc.) o BDP per metre cúbic d’exposició.

1) Benefici directe del producte per unitat

El benefici directe del producte per unitat expressa la contribució de cada unitat de producte venuda sobre el benefici total.

Aquest paràmetre permet fer comparacions entre les rendibilitats de diferents productes o entre productes similars, ja que no té en compte les unitats venudes.

El BDP per unitat es pot utilitzar per a:

- Determinar la ubicació en el lineal de productes de compra impulsiva amb un BDP alt.

- Fer reimplantacions del lineal combinant productes amb poques vendes i un BDP alt amb productes amb moltes vendes, amb la finalitat d’incrementar la rendibilitat global.

- Identificar productes susceptibles de modificacions de preu, distribució o manipulació, per augmentar el seu BDP per unitat o per disminuir els costos de distribució per unitat.

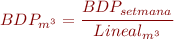

2) Benefici directe del producte per període de temps

El benefici directe del producte per període de temps relaciona la contribució individual del producte (BDP per unitat) amb el total d’unitats venudes durant aquest període. És un dels paràmetres més utilitzats, ja que reflecteix la contribució real de cada producte al benefici durant un període de temps concret (setmana o mes).

El BDP per setmana es pot utilitzar per a:

- Implantar els productes en el lineal.

- Eliminar o introduir productes nous a l’assortiment.

- Fer reimplantacions d’una família de productes.

- Identificar els productes amb una rotació alta i un BDP elevat.

3) Benefici directe del producte per metres cúbics

El benefici directe del producte per metres cúbics expressa les unitats monetàries que una referència aporta en relació amb l’espai d’exposició assignat.

Aquest paràmetre és especialment útil per a la presa de decisions relacionades amb amb la gestió i optimització del lineal, ja que permet comparar la productivitat de les diferents famílies, subfamílies o referències de productes durant un període de temps concret (setmana o mes).

Els metres cúbics (m3) de lineal es calculen així:

Aquest és el paràmetre més adequat per avaluar el rendiment total de l’establiment, ja que en el lineal hi pot haver productes amb pocs frontals que estiguin apilats i altres que no ho estiguin. Per tant, no seria correcte mesurar la rendibilitat en funció dels metres de lineal ocupat, sinó que cal mesurar-la segons el volum que ocupa.

El BDP per m3 es pot utilitzar per a:

- Modificar l’espai d’exposició de les referències.

- Comparar la productivitat de l’espai de lineal assignat a diverses famílies o subfamílies de productes.

- Controlar productes amb un risc elevat de ruptura d’estocs.

Entre els avantatges dels paràmetres basats en el BDP cal destacar que permeten:

- Fixar preus de venda al públic més ajustats, ja que tenen en compte els costos de comercialització reals dels productes.

- Competir en preus amb altres establiments, sense haver de reduir el marge i la rendibilitat excessivament.

- Avaluar i millorar la gestió de les marques pròpies.

- Repartir el lineal de forma proporcional a la rendibilitat real que s’obté amb cada producte.

- Definir un assortiment eficient.

Entre els principals inconvenients dels paràmetres basats en el BDP cal destacar els següents:

- El càlcul és més complex del que pot semblar, ja que hi intervenen moltes variables relacionades amb el cost de cada producte i l’assortiment pot estar format per una gran quantitat de referències.

- El seu disseny pretén reflectir l’estil comercial d’una empresa concreta, per tant, els resultats no es poden generalitzar a altres empreses.

Amb l’objectiu de facilitar el càlcul del BDP es pot repercutir en els productes només els costos que són més rellevants, de manera que no es tenen en compte algunes despeses com les de gestió, administració o serveis. Per exemple, no se’ls imputa el sou del director general de l’empresa.

És important remarcar que el BDP és una eina que proporciona informació per a la presa de decisions però no és l’única. Com que no té en compte la demanda dels clients, ni la percepció que aquests tenen de la imatge de l’establiment, que també són factor determinants per a la selecció de l’assortiment, cal completar l’anàlisi d’aquest paràmetre amb altres tipus d’anàlisis perquè, a vegades, és més convenient valorar aspectes qualitatius que no pas un rendiment global superior.