Anàlisi d'estats comptables

L’anàlisi d’estats financers o comptables es fa per obtenir una diagnosi del balanç i del compte de resultats de l’empresa que ens condueixi a la prevenció de problemes que posin en perill la viabilitat de l’entitat a curt i a llarg termini.

Els problemes principals que poden ser detectats amb l’anàlisi dels estats financers són:

- Una estructura financera deficient:

- Aquesta situació es produeix quan l’empresa té un capital insuficient. El dèficit de capital sol anar acompanyat d’excessius deutes, que poden fer disminuir considerablement els beneficis. Una possible solució a aquest problema passa pel fet que els propietaris de l’empresa aportin més capital.

- El balanç també pot estar en desequilibri quan presenta un passiu corrent excessiu, ja que pot provocar la suspensió de pagaments, o el que és el mateix, la indisposició per fer front als seus compromisos de pagament més immediats.

- Una rendibilitat insuficient: el baix rendiment d’una empresa pot venir causat per una xifra de vendes reduïda que no és capaç de cobrir la totalitat de les despeses o per unes despeses excessives en relació als ingressos.

Els diferents instruments d’anàlisi dels estats financers són: l’anàlisi per mitjà de percentatges, la representació gràfica, les ràtios, el fons de maniobra, el període mitjà de maduració, l’anàlisi del compte de resultats i el punt d’equilibri.

Instruments d'anàlisi del balanç de situació

El balanç de situació és l’estat comptable de referència a l’hora d’emprendre qualsevol anàlisi o diagnòstic economicofinancer d’una empresa.

El pla general de comptabilitat dóna més rellevància al balanç que als resultats de l’empresa ja que el balanç ofereix una visió global de la situació de l’empresa. Els resultats no són prou indicatius.

L’anàlisi del balanç, també anomenat anàlisi patrimonial, consisteix en fer una diagnosi de l’empresa a partir d’un balanç aïllat (un sol balanç, anàlisi estàtica) o més d’un balanç (dos o més balanços, anàlisi dinàmica).

Per l’anàlisi del balanç podem fer servir les següents eines:

L’anàlisi patrimonial dinàmica és més completa que l’estàtica, ja que a més d’estudiar un balanç en un moment determinat, analitza la seva evolució al llarg del temps.

- Càlcul de percentatges

- Representació gràfica

- Estudi de les ràtios

Representació gràfica mitjançant percentatges del balanç de situació

El càlcul de percentatges a l’hora de representar un balanç de situació se subdivideix en dues modalitats: càlcul de percentatges vertical i càlcul de percentatges horitzontal.

L’anàlisi en percentatges vertical consisteix en dividir cada element del balanç pel total de l’actiu. Així, es pot apreciar la importància de cada element respecte del total de l’actiu o del patrimoni net + passiu.

Per tal de simplificar el procés, es divideix cada grup de comptes (masses o submasses patrimonials) pel total de l’actiu o patrimoni net + passiu. Posteriorment es multiplica el resultat per 100.

Per a l’anàlisi en horitzontal necessitem més d’un balanç (balanços d’anys consecutius). Consisteix en el càlcul de la taxa de variació que experimenta cada element, massa o submassa patrimonial, respecte al mateix valor d’un any que es pren com a referència (l’any base).

En treure conclusions de l’anàlisi del balanç a partir dels percentatges, cal tenir presents alguns principis orientatius:

1. L’actiu corrent ha de ser superior i, si és possible, gairebé el doble en relació al passiu corrent. Això és necessari perquè l’empresa no tingui problemes de liquiditat i pugui atendre els pagaments.

2. El realitzable més el disponible han d’igualar, aproximadament, el passiu corrent. Amb aquest principi es matisa l’anterior ja que és possible que una empresa tingui un actiu corrent molt elevat en existències (estocs), però que no tingui efectiu per poder atendre els pagaments.

Per millorar la situació de manca de liquiditat en l’empresa es poden prendre mesures com ampliar capital, reduir el pagament de dividends i augmentar l’autofinançament, reconvertir el deute a curt termini en deute a llarg termini, vendre actius immobilitzats per generar liquiditat i/o avançar la transformació en diner dels actius corrents, com ara clients o altres crèdits a curt termini.

3. Els fons propis han de representar el 40% o 50% del total del passiu + net patrimonial.

Aquest percentatge de fons propis és necessari perquè l’empresa estigui prou capitalitzada i l’endeutament no sigui excessiu. Si hi ha pèrdues importants i continuades es produeix una situació de descapitalització, i això pot ocasionar una obligada reducció de capital.

Caldrà reduir capital obligatòriament quan les pèrdues hagin disminuït la massa de fons propis per sota de les dues terceres parts de la xifra de capital i hagi transcorregut un exercici social sense que s’hagin recuperat aquests fons propis. Si no es posa remei a aquesta situació l’empresa pot arribar a uns fons propis negatius. Normalment, abans d’arribar a aquesta situació l’empresa passa per una situació de concurs de creditors.

Capitalització

La capitalització és el procés d’incorporació de fons aportats pels accionistes o generats per la mateixa empresa per finançar les inversions.

Descapitalització

La descapitalització és el procés de reducció del pes dels fons propis en l’empresa a través de l’increment de deutes.

Algunes mesures per solucionar aquest desequilibri són:

- Augmentar els fons propis per reduir l’endeutament elevat.

- Reconvertir el passiu corrent traspassant-lo a llarg termini.

- Vendre els actius no corrents que no siguin imprescindibles per al desenvolupament normal de l’activitat.

4. Si els fons propis representen més del 50% del passiu, possiblement l’empresa té un capital excessiu, cosa que pot representar un esforç important per als accionistes i potser l’infrautilitza i no n’obté una bona rendibilitat.

Exemple de diagnòstic per mitjà del càlcul de percentatges

L’empresa OVIDI’s SL ens proporciona les següents dades per tal que realitzeu un diagnòstic de la seva situació per mitjà del càlcul de percentatges.

| Comptes i masses patrimonials | 31/12/XX+2 | 31/12/XX+1 | 31/12/XX |

|---|---|---|---|

| ACTIU | |||

| Immobilitzat intangible | 38.500 | 31.600 | 20.500 |

| AA Immobilitzat intangible | (11.250) | (7.890) | (3.080) |

| Immobilitzat material | 5.200 | 5.200 | 5.200 |

| AA Immobilitzat material | (2.950) | (1.910) | (870) |

| Immobilitzat financer | 7.000 | 6.000 | 5.500 |

| AA Immobilitzat financer | (2.500) | (1.500) | (1.000) |

| Existències comercials | 19.100 | 15.800 | 13.160 |

| Clients | 21.600 | 20.000 | 16.640 |

| Despeses anticipades | 5.600 | 3.900 | 3.180 |

| Tresoreria | 4.400 | 4.300 | 3.670 |

| TOTAL ACTIU | 84.700 | 75.500 | 62.900 |

| PATRIMONI NET I PASSIU | |||

| Capital social | 15.000 | 15.000 | 12.500 |

| Reserves | 22.860 | 21.464 | 20.464 |

| Resultat de l’exercici | 5.790 | 4.396 | 1.186 |

| Préstecs bancaris a llarg termini | 5.000 | 10.000 | 15.000 |

| Préstecs bancaris a curt termini | 5.000 | 5.000 | 2.500 |

| Proveïdors | 26.900 | 14.800 | 9.390 |

| Ingressos anticipats | 4.150 | 4.840 | 1.860 |

| TOTAL PATRIMONI NET I PASSIU | 84.700 | 75.500 | 62.900 |

Solució:

| Elements, masses o submasses | 20XX+2 | % | 20XX+1 | % | 20XX | % |

|---|---|---|---|---|---|---|

| ACTIU NO CORRENT | 34.000 | 40,14 | 31.500 | 41,72 | 26.250 | 71,62 |

| Imm. material | 38.500 | 45,45 | 31.600 | 41,85 | 20.500 | 55,93 |

| AAI material | -11.250 | -13,28 | -7.890 | -10,45 | -3.080 | -8,40 |

| Imm. immaterial | 5.200 | 6,14 | 5.200 | 6,89 | 5.200 | 14,19 |

| AAI immaterial | -2.950 | -3,48 | -1.910 | -2,53 | -870 | -2,37 |

| Immobilitzat financer | 7.000 | 8,26 | 6.000 | 7,95 | 5.500 | 15,01 |

| Det. Immobilitzat financer | -2.500 | -2,95 | -1.500 | -1,99 | -1.000 | -2,73 |

| ACTIU CORRENT | 50.700 | 59,86 | 44.000 | 58,28 | 36.650 | 100 |

| Existències comercials | 19.100 | 22,55 | 15.800 | 20,93 | 13.160 | 35,91 |

| Clients | 21.600 | 25,50 | 20.000 | 26,49 | 16.640 | 45,40 |

| Despeses anticipades | 5.600 | 6,61 | 3.900 | 5,17 | 3.180 | 8,68 |

| Tresoreria | 4.400 | 5,19 | 4.300 | 5,70 | 3.670 | 10,01 |

| TOTAL ACTIU | 84.700 | 100 | 75.500 | 100 | 62.900 | 100,00 |

| PATRIMONI NET | 43.650 | 51,53 | 40.860 | 54,12 | 34.150 | 54,29 |

| Capital Social | 15.000 | 17,71 | 15.000 | 19,87 | 12.500 | 19,87 |

| Reserves | 22.860 | 26,99 | 21.464 | 28,43 | 20.464 | 32,53 |

| Resultat de l’exercici | 5.790 | 6,84 | 4.396 | 5,82 | 1.186 | 1,89 |

| PASSIU NO CORRENT | 5.000 | 5,9 | 10.000 | 13,25 | 15.000 | 23,85 |

| Préstecs bancaris a ll/t | 5.000 | 5,9 | 10.000 | 13,25 | 15.000 | 23,85 |

| PASSIU CORRENT | 36.050 | 42,56 | 24.640 | 32,64 | 13.750 | 21,86 |

| Préstecs bancaris a c/t | 5.000 | 5,90 | 5.000 | 6,62 | 2.500 | 3,97 |

| Proveïdors | 26.900 | 31,76 | 14.800 | 19,60 | 9.390 | 14,93 |

| Ingressos anticipats | 4.150 | 4,90 | 4.840 | 6,41 | 1.860 | 2,96 |

| TOTAL PN I PASSIU | 84.700 | 100 | 75.500 | 100 | 62.900 | 100 |

| Elements, masses o submasses | 20XX+2 | % | 20XX+1 | % | 20XX (B100) |

|---|---|---|---|---|---|

| ACTIU NO CORRENT | 34.000 | 7,94 | 31.500 | 20 | 26.250 |

| Imm. material | 38.500 | 21,84 | 31.600 | 54,15 | 20.500 |

| AAI material | -11.250 | 42,59 | -7.890 | 156,17 | -3.080 |

| Imm. immaterial | 5.200 | 0 | 5.200 | 0 | 5.200 |

| AAI immaterial | -2.950 | 54,45 | -1.910 | 119,54 | -870 |

| Immobilitzat financer | 7.000 | 16,67 | 6.000 | 9,09 | 5.500 |

| Det. Immobilitzat financer | -2.500 | 66,67 | -1.500 | 50 | -1.000 |

| ACTIU CORRENT | 50.700 | 15,23 | 44.000 | 20,05 | 36.650 |

| Existències comercials | 19.100 | 20,89 | 15.800 | 20,06 | 13.160 |

| Clients | 21.600 | 8 | 20.000 | 20,19 | 16.640 |

| Despeses anticipades | 5.600 | 43,59 | 3.900 | 22,64 | 3.180 |

| Tresoreria | 4.400 | 2,33 | 4.300 | 17,17 | 3.670 |

| TOTAL ACTIU | 84.700 | 12,19 | 75.500 | 20,03 | 62.900 |

| PATRIMONI NET | 43.650 | 6,83 | 40.860 | 19,65 | 34.150 |

| Capital Social | 15.000 | 0 | 15.000 | 20 | 12.500 |

| Reserves | 22.860 | 6,50 | 21.464 | 4,89 | 20.464 |

| Resultat de l’exercici | 5.790 | 31,71 | 4.396 | 270,66 | 1.186 |

| PASSIU NO CORRENT | 5.000 | -50 | 10.000 | -33,33 | 15.000 |

| Préstecs bancaris a ll/t | 5.000 | -50 | 10.000 | -33,33 | 15.000 |

| PASSIU CORRENT | 36.050 | 46,31 | 24.640 | 79,2 | 13.750 |

| Préstecs bancaris a c/t | 5.000 | 0 | 5.000 | 100 | 2.500 |

| Proveïdors | 26.900 | 81,76 | 14.800 | 57,61 | 9.390 |

| Ingressos anticipats | 4.150 | -14,26 | 4.840 | 160,22 | 1.860 |

| TOTAL PN I PASSIU | 84.700 | 12,19 | 75.500 | 20,03 | 62.900 |

Mitjançant la representació gràfica es pot visualitzar la mateixa conclusió obtinguda en el càlcul de percentatges vertical.

Per representar gràficament el pes dels diferents components del balanç es dibuixa un rectangle dividit en dues parts iguals. La part esquerra del rectangle és l’actiu i la part dreta el patrimoni net + passiu. Seguidament, es situen els diferents percentatges per elements, masses o submasses de l’actiu i el patrimoni net + passiu, considerant que l’alçada del rectangle equival a 100. La representació gràfica del balanç no subministra més informació que la que dóna l’estudi dels percentatges. No obstant això, permet veure, de forma més clara, l’estructura del balanç.

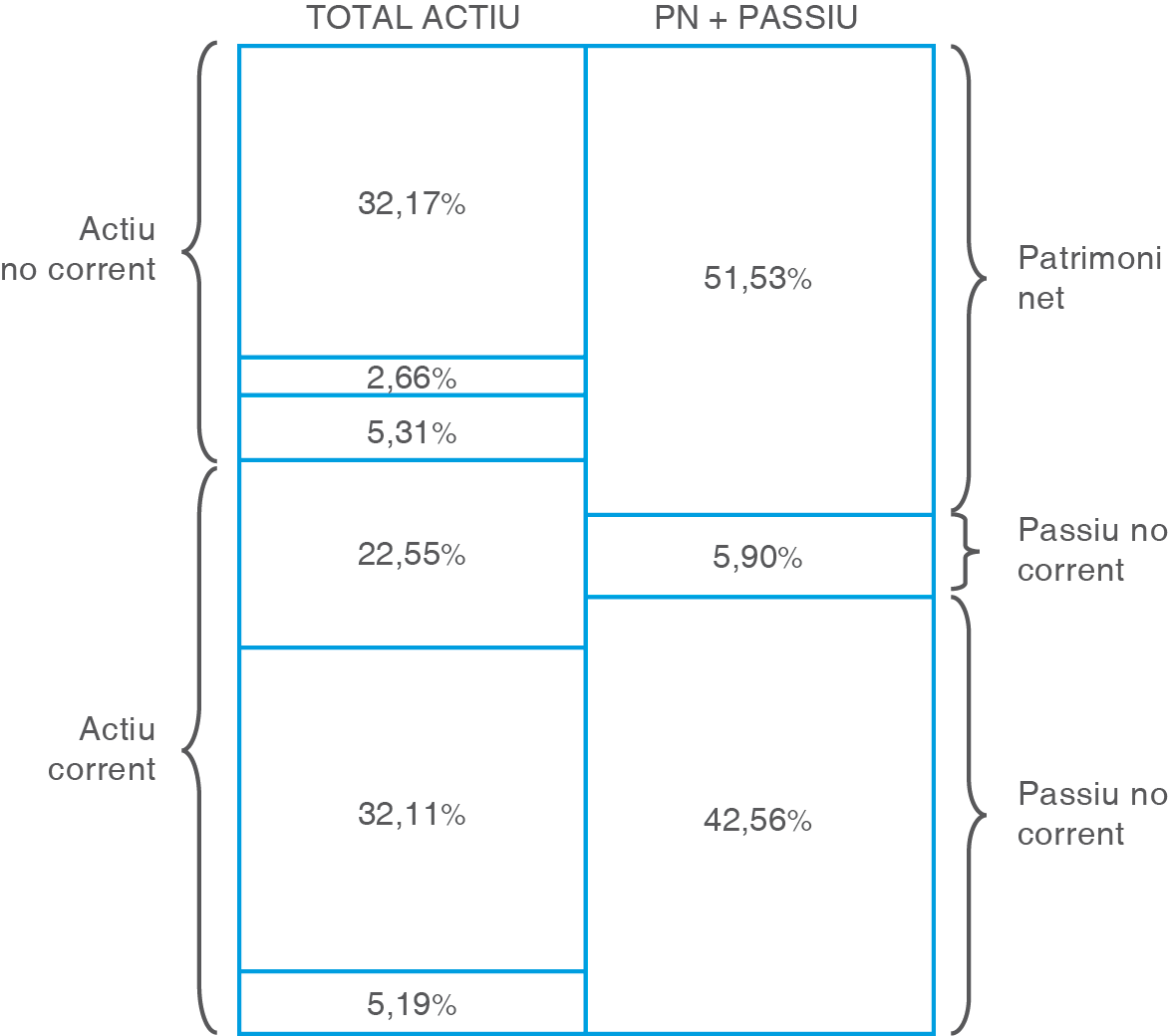

Exemple de representació gràfica d'un balanç de situació

Podem aplicar l’anàlisi gràfica també a l’exemple anterior:

Els percentatges verticals expressen el pes relatiu de cadascuna de les partides i agrupacions (masses patrimonials) establertes, respecte a la xifra d’actius i passius totals.

Podem destacar, per al cas estudiat, que la proporció entre les inversions a llarg termini i les de curt termini s’han mantingut estables al llarg dels tres exercicis. El canvi més significatiu s’ha produït en l’estructura financera en disminuir el pes del finançament aliè i augmentar significativament el passiu corrent.

Pel que fa als percentatges horitzontals, aquests expressen la tendència i l’evolució temporal de les diferents partides al llarg dels dos darrers exercicis.

Pel que fa a l’actiu fix (no corrent) el més destacat és l’increment experimentat per l’immobilitzat material, els fons d’amortització acumulada i el deteriorament de l’immobilitzat financer. En l’actiu corrent, l’augment relatiu de l’inventari i de les despeses anticipades.

Pel que fa al passiu, cal ressaltar l’espectacular augment de l’endeutament a curt termini, en particular, pels deutes amb proveïdors i accionistes.

Ràtios aplicades al balanç de situació

Una ràtio és el quocient entre dos valors escollits, de tal manera que tingui un resultat racional per estudiar una situació determinada.

De ràtios n’existeixen centenars. Les més importants són les classificades en ràtios per l’estudi de la liquiditat i solvència a curt termini, la solvència a llarg termini, i la rendibilitat.

Ràtios per l'estudi de la liquiditat o solvència a curt termini

L’objectiu de l’anàlisi de la liquiditat o solvència a curt termini és determinar la capacitat d’una empresa per fer front a les seves obligacions de pagament a curt termini.

Els indicadors més habituals per analitzar la liquiditat són les ràtios de liquiditat, tresoreria i disponibilitat o test de l’àcid.

La ràtio de liquiditat expressa la relació entre el volum de l’actiu corrent i el volum del passiu corrent (obligacions de pagament a curt termini).

ràtio de liquiditat = actiu corrent / passiu corrent

Per tal que una empresa es trobi equilibrada des del punt de vista financer, el valor d’aquesta ràtio ha de ser superior a la unitat. En cas contrari, l’empresa podria tenir problemes de liquiditat, és a dir, problemes a l’hora d’assumir les seves obligacions i compromisos de pagament a curt termini.

El valor ideal d’aquesta ràtio acostuma a fixar-se entre 1 i 2. Si és possible, per damunt d’1,5. D’aquesta manera, l’actiu corrent serà molt superior al passiu corrent.

Ara bé, cal considerar que una ràtio de liquiditat excessivament superior podria ser indicatiu d’una mala gestió dels recursos financers de l’empresa. Un valor de 2 punts en aquesta ràtio, per exemple, resultat de ser l’actiu corrent el doble que el passiu corrent, podria ser el reflex d’una acumulació innecessària de recursos a curt termini (tresoreria, magatzems d’existències massa plens), que invertits en altres actius podrien reportar a l’empresa una rendibilitat superior.

En conclusió, direm que una ràtio de liquiditat superior a 1,9 serà indicatiu que l’empresa presenta recursos ociosos o, dit d’una altra manera, acumulació de recursos sense rendiment a curt termini.

Si ens fixem en les partides d’actiu corrent d’un balanç, observarem que aquestes no presenten el mateix grau de liquiditat o capacitat de transformar-se en diner. Les submasses patrimonials del disponible i realitzable en general són més líquides que la submassa de les existències, que requereixen, si es tracta de matèries primeres, d’una posterior manipulació, col·locació en el corresponent magatzem, venda i cobrament de factures.

La ràtio de tresoreria o test de l’àcid mesura la capacitat de l’empresa de fer front als seus deutes a curt termini amb aquelles partides de l’actiu més líquides, és a dir, aquelles partides que es troben més a prop d’esdevenir diner.

ràtio de tresoreria = (disponible + realitzable) / passiu corrent

En general es consideren acceptables per a aquesta ràtio els valors inferiors a la unitat (entre 0,80 i 1). Amb valors inferiors a 0,8 l’empresa correria el risc d’entrar en suspensió de pagaments. Per contra, valors superiors a 1 són indicatiu que l’empresa disposa de recursos ociosos o improductius.

La ràtio de disponibilitat mesura la capacitat de l’empresa per generar liquiditat per fer front als seus compromisos de pagament més immediats, és a dir, la disponibilitat de diner més instantània.

ràtio de disponibilitat = disponible / passiu corrent

Com a norma general, el valor d’aquesta ràtio hauria d’estar entre 0,2 i 0,3. Un valor més alt pot significar igualment que l’empresa es troba en disposició d’excessius recursos líquids improductius.

Ràtios per l'estudi de la solvència a llarg termini

L’avaluació de la solvència a llarg termini és diferent de la de la solvència a curt termini. Per avaluar la solvència a llarg termini seria ideal poder disposar de previsions de tresoreria a llarg termini que permetessin jutjar si l’empresa té capacitat, en conjunt, per respondre a totes les obligacions que té contretes. Això no és possible i, per això, l’anàlisi de la solvència a llarg termini s’ha de fer amb altres instruments com l’anàlisi de l’estructura financera.

La solvència a llarg termini depèn en gran mesura de quines són les fonts de finançament que l’empresa ha utilitzat. Cal diferenciar diversos tipus de fonts financeres:

- Els fons propis.

- Els deutes a llarg termini (passiu no corrent).

- Els deutes a curt termini (passiu corrent).

També cal tenir en compte l’estructura d’actiu que reflecteixen les inversions que ha fet l’empresa. Cada actiu es caracteritza perquè presenta un risc determinat que depèn de la seva rendibilitat i recuperabilitat.

Per tant, s’ha de basar en l’estudi de l’endeutament i en la gestió dels actius.

L’anàlisi de l’endeutament ens permet:

- Comprovar el grau d’equilibri entre els recursos obtinguts per l’empresa i el finançament tant propi com aliè.

- Diagnosticar la quantitat i la qualitat del deute que té l’empresa.

- Saber fins a quin punt s’obté prou benefici per suportar la càrrega financera corresponent.

Per fer una anàlisi de la solvència de l’empresa utilitzarem les ràtios següents:

- Ràtio d’endeutament.

- Ràtio de qualitat del deute.

- Ràtio d’autonomia.

- Ràtio de garantia.

- Ràtio d’estabilitat.

La ràtio d’endeutament s’obté com el quocient entre el passiu exigible total (no corrent + corrent) i el total del passiu més el patrimoni net de l’empresa, que són propietat de l’accionista.

ràtio d’endeutament = passiu exigible total / (total passiu +PN)

Valor òptim: entre 0,4 i 0,5.

Problemes que poden sorgir:

- Si és molt reduïda pot donar-se que l’empresa no estigui aprofitant els beneficis d’obtenir crèdits a cost reduït o el benefici del crèdit comercial.

- Si és massa elevat, l’empresa està massa endeutada davant de tercers, és a dir, s’està descapitalitzant (està pagant massa pels deutes adquirits).

Les recomanacions que es fan per solucionar els problemes d’un endeutament excessiu són ampliar el capital, sol·licitar subvencions o vendre actius.

La ràtio de qualitat del deute s’obté de dividir el passiu corrent entre els deutes totals.

ràtio de qualitat del deute = passiu corrent /deutes totals

Valor òptim: com més petit, millor. Un valor petit significa que el deute és de millor qualitat, és a dir, que l’empresa respon en un termini més llarg.

Moltes empreses, bé perquè són de dimensions reduïdes o bé per l’activitat que desenvolupen, tenen dificultats per accedir al finançament a llarg termini i als mercats borsaris, cosa que explica que tinguin molt deute a curt termini.

La ràtio d’autonomia es calcula com el quocient entre els capitals propis i els deutes de l’empresa.

ràtio d’autonomia = capitals propis / deutes totals

El seu valor òptim es troba entre 0,7 i 1,5.

La ràtio de garantia mesura la garantia que ofereix l’empresa als seus creditors. Es calcula com el quocient entre l’actiu i els deutes totals.

ràtio de garantia = actiu / deutes totals

Valor òptim: entre 2 i 2,5.

Si el valor és > 2 indica que l’empresa té un capital propi potent, per tant no necessita finançament extern.

Si el valor és = 2 indica que el 50% de l’actiu està finançat per recursos propis. En termes generals aquest valor es pot considerar normal en una gran empresa.

Si el valor és < 2 l’empresa està massa endeutada, amb el perill de fallida a mesura que s’acosta al valor 1.

Si és < 1 l’empresa està en fallida tècnica.

La ràtio d’estabilitat es calcula com el quocient entre el passiu fix (capitals permanents) i l’actiu no corrent.

ràtio d’estabilitat = passiu fix / actiu no corrent

En general, hi ha d’haver una correlació temporal entre els actius i els passius que els financen, és a dir, les inversions fixes o no corrents s’hauran de finançar amb recursos permanents o passiu fix.

Valor òptim: > 1.

En aquest cas, una part dels recursos permanents finançarà una part de l’actiu corrent i, per tant, tindrà un fons de maniobra positiu, cosa que és senyal d’equilibri financer.

Podeu conèixer el concepte de fons de maniobra al subapartat “El fons de maniobra” d’aquesta unitat.

Exemple d'anàlisi de l'evolució de la liquiditat i solvència a llarg termini d'una empresa

L’empresa Un tres i no res, SL ens presenta la següent informació comptable simplificada de tres anys consecutius: :

| 2012 | 2011 | 2010 | |

|---|---|---|---|

| ACTIU | |||

| Immobilitzat net | 309.000 | 285.000 | 175.000 |

| Mercaderies | 98.100 | 87.500 | 82.400 |

| Realitzable | 55.000 | 28.100 | 15.200 |

| Tresoreria | 42.000 | 25.000 | 21.000 |

| TOTAL ACTIU | 504.100 | 425.600 | 293.600 |

| PN + PASSIU | |||

| Fons propis | 215.500 | 168.500 | 167.000 |

| Subvencions de capital | 36.000 | 40.000 | 0 |

| Deutes a ll/t | 168.000 | 142.700 | 70.000 |

| Deutes a c/t | 84.600 | 74.400 | 56.600 |

| TOTAL PN + PASSIU | 504.100 | 425.600 | 293.600,00 |

| 2012 | 2011 | 2010 | |

|---|---|---|---|

| Import net de la xifra de negocis | 495.900 | 331.800 | 293.500 |

| Despeses d’explotació | 424.900 | 322.000 | 262.000 |

| Resultat d’explotació | 71.000 | 9.800 | 31.500 |

| Despeses financeres | 10.000 | 7.000 | 3.000 |

| Resultat de l’activitat ordinària | 61.000 | 2.800 | 28.500 |

| Resultats extraordinaris | 4.000 | 0 | 0 |

| Resultat abans d’impostos | 65.000 | 2.800 | 28.500 |

| Impost de societats | 18.000 | 1.300 | 6.500 |

| Resultat de l’exercici | 47.000 | 1.500 | 22.000 |

L’empresa sol·licita un préstec de 100.000 a 10 anys per tal de finançar l’ampliació de les instal·lacions on emmagatzemarà materials per a la construcció.

Es demana que analitzeu, des del punt de vista de l’entitat financera, la conveniència o no de concedir el préstec (anàlisi de l’evolució de la liquiditat i solvència a llarg termini de l’empresa).

Solució:

Començarem analitzant l’evolució de la liquiditat de l’empresa:

Ràtio liquiditat 2011 = actiu corrent 2011 / ( (passiu corrent 2010 + passiu corrent 2011)/2) = 140.600/65.500 = 2,14

Ràtio liquiditat 2012 = 195.100/79.500 = 2,45

Ràtio tresoreria 2011 = (realitzable 2011 + disponible 2011) / ( (passiu corrent 2010 + passiu corrent 2011)/2) = 53.100/65.500 = 0,81

Ràtio tresoreria 2012 = 97.000/79.500 = 1,22

Test de l’àcid 2011 = disponible 2011 / ( (passiu corrent 2010 + passiu corrent 2011)/2) = 25.000/65.500 = 0,38

Test de l’àcid 2012 = 42.000/79.500 = 0,53

A continuació, ens centrarem en la solvència a llarg termini:

Ràtio endeutament 2011 = passiu (deute total) 2011 / ( (actiu 2010 + actiu 2011)/2) = 217.100/359.600 = 0,6037 (60,37%)

Ràtio endeutament 2012 = 252.600/464.850 = 0,5434 (54,34%)

Ràtio de qualitat del deute 2011 = passiu corrent 2011 / ( (deutes totals 2010 + deutes totals 2011)/2) = 74.400/171.850 = 0,4329 (43,29%)

Ràtio de qualitat del deute 2012 = 84.600/234.850 = 0,3602 (36,02%)

Ràtio d’autonomia 2011 = capitals propis 2011 / ( (deutes totals 2010 + deutes totals 2011)/2)= 208.500/171.850 = 1,21 (21% s/deutes)

Ràtio d’autonomia 2012 = 251.500/234.850 = 1,07 (7% s/deutes)

Ràtio de garantia 2011 = actiu real 2011 / ( (deutes totals 2010 + deutes totals 2011)/2) = 425.600/171.850 = 2,48

Ràtio de garantia 2012 = 504.100/234.850 = 2,15

Ràtio d’estabilitat 2011 = passiu fix 2011 / ( (actiu no corrent 2010 + actiu no corrent 2011)/2) = 351.200/230.000 = 1,53

Ràtio d’estabilitat 2012 = 419.500/297.000 = 1,41

Conclusions:

Els indicadors de liquiditat i solvència presenten valors acceptables.

Al marge d’una anàlisi de la rendibilitat, la situació financera de l’empresa es troba sanejada, amb capacitat per fer front als seus compromisos presents i futurs, per la qual cosa es recomana l’operació sol·licitada.

Nota: observeu que en els denominadors de les fórmules s’opera amb valors mitjans i no finals de l’any corresponent ja que, si disposem d’informació de l’evolució en diversos anys, és més correcte obtenir una mitjana a partir del valor inicial i final base de la relació que expressa la ràtio corresponent.

Ràtios per l'estudi de la rendibilitat

La rendibilitat compara els beneficis amb la inversió necessària per a obtenir-los.

La rendibilitat econòmica, o rendiment, és la relació entre el BAII (Benefici Abans d’Interessos i Impostos) i l’actiu total i permet conèixer l’evolució i les causes de la productivitat de l’actiu de l’empresa.

rendiment = BAII / actiu total

Com més alt sigui el rendiment, millor, perquè voldrà dir que s’obté més productivitat de l’actiu.

ROI / ROA / ROCE

La ràtio de rendibilitat econòmica també es coneix com a ROI (de l’anglès Return On Investments, rendibilitat de les inversions), ROA (de l’anglès Return On Assets, rendibilitat dels actius) o ROCE (de l’anglès Return On Capital Employed, rendibilitat dels actius utilitzats).

La rendibilitat econòmica es pot comparar amb el cost mitjà del passiu de l’empresa, o cost mitjà del finançament (l’interès que es paga pel deute contret menys els dividends que obtenen els accionistes). Es tracta d’aconseguir que el rendiment de l’actiu sigui superior a aquest cost.

La rendibilitat econòmica es pot dividir en dues ràtios que poden explicar millor la seva evolució: el marge de les vendes i la rotació de l’actiu. Així, tenim que:

rendiment = (BAII / vendes) x (vendes /actiu)

en què la primera part de la fórmula correspon al marge sobre vendes i la segona a la rotació de l’actiu.

Per tal d’augmentar el rendiment caldrà augmentar el preu de venda dels productes i/o reduir els costos (actuació sobre el marge) o incrementar les vendes en unitats i/o reduir l’actiu (actuació sobre la rotació de l’actiu).

Entre aquestes dues alternatives apuntades es poden fixar polítiques intermèdies.

La rendibilitat financera és la relació entre el benefici net i els capitals propis. Mesura l’evolució del principal objectiu de l’accionista que és la relació entre el dividend obtingut i l’aportació feta.

rendibilitat financera = benefici net / capitals propis

A mesura que el valor de la ràtio de rendibilitat financera sigui més gran, millor serà aquesta. En qualsevol cas, com a mínim ha de ser positiva i superior a les expectatives dels accionistes. Aquestes expectatives acostumen a estar representades pel denominat cost d’oportunitat que indica la rendibilitat que deixen de rebre els accionistes per no invertir en unes altres alternatives financeres de risc similar. També és útil comparar la rendibilitat financera que obté una empresa amb la rendibilitat de les inversions amb risc gairebé nul, com per exemple el deute públic.

La rendibilitat financera és coneguda també com la ROE (de l’anglès Return On Equity, rendibilitat del capital propi).

De la mateixa manera que s’ha fet amb la rendibilitat econòmica, la rendibilitat financera es pot explicar per mitjà de la seva descomposició en tres ràtios: marge de vendes, rotació de l’actiu i palanquejament financer. Així, tindrem que:

rendibilitat financera = (benefici net / vendes) x (vendes / actiu) x (actiu / capitals propis)

És a dir, que si volem augmentar la rendibilitat pels accionistes tenim tres opcions:

- Augmentar el marge, augmentant el preu de venda o reduint les despeses (o una combinació d’aquestes dues accions).

- Augmentar la rotació, venent més quantitat de producte o reduint l’actiu (o ambdues accions alhora).

- Augmentar el palanquejament, que significa que cal incrementar el deute (tot i que sembli una contradicció) per tal que la divisió entre l’actiu i els capitals propis sigui més elevada. Tot i això, s’ha d’analitzar simultàniament l’evolució d’aquesta ràtio i la ràtio de marge, ja que si es varia el deute també variaran les despeses financeres, i s’ha de buscar, per tant, una combinació que optimitzi el conjunt de les dues ràtios. És el que s’anomena “efecte palanquejament”.

L'efecte palanquejament

Avalua la relació entre el deute i els capitals propis per un costat, i l’efecte de les despeses financeres en els resultats ordinaris, per l’altre.

En principi, el palanquejament financer és positiu quan l’ús del deute permet augmentar la rendibilitat financera de l’empresa. En aquest cas, el deute és convenient per elevar la rendibilitat financera.

Quan una empresa amplia el seu deute, disminueix el benefici net en augmentar les despeses financeres.

Per una altra banda, com que s’empra més deute, disminueix la proporció de capitals propis i, per tant, el denominador de la ràtio de rendibilitat financera disminueix, i això provoca que el component de “palanquejament” pugui augmentar.

Per tal que això es faci efectiu, els capitals propis han de disminuir més proporcionalment que el benefici net. Una forma de comprovar-ho és comparar la rendibilitat de l’actiu (BAII / actiu) amb el cost anual del deute remunerat (despeses financeres / deute remunerat). Quan el primer supera al segon, el palanquejament financer és favorable per l’empresa.

El deute pot ser favorable des del punt de vista de la rendibilitat financera, sempre que l’empresa aconsegueixi generar amb els seus actius un rendiment més gran que el cost del deute. Dit d’una altra manera, si el deute té, per exemple, un cost financer del 5% i l’empresa obté un rendiment equivalent al 8% dels seus actius, l’ús del deute millorarà la rendibilitat.

Exemple de càlcul de la rendibilitat econòmica i financera d'una empresa

L’empresa Cul de Sac, SA ens presenta els següents estats comptables per tal que calculem la rendibilitat econòmica (ROI) i financera (ROE):

| ACTIU NO CORRENT | 5.682.100 |

| Imm. immaterial | 147.600 |

| Imm. material | 4.863.000 |

| Immobilitzat financer | 671.500 |

| ACTIU CORRENT | 4.889.500 |

| Existències comercials | 1.214.000 |

| Realitzable | 2.066.500 |

| Inversions financeres temp. | 784.000 |

| Disponible | 825.000 |

| TOTAL ACTIU | 10.571.600 |

| PATRIMONI NET | 3.399.600 |

| Capital Social | 2.409.800 |

| Reserves | 534.000 |

| Resultat de l’exercici | 455.800 |

| PASSIU NO CORRENT | 2.210.000 |

| PASSIU CORRENT | 4.962.000 |

| TOTAL PN I PASSIU | 10.571.600 |

| VENDES | 5.040.200 |

| ALTRES INGRESSOS D’EXPLOTACIÓ | 40.600 |

| - DESPESES D’EXPLOTACIÓ | -3.766.200 |

| - DESPESES DE PERSONAL | -663.100 |

| - AMORTITZACIONS | -166.500 |

| RESULTAT D’EXPLOTACIÓ | 485.000 |

| TOTAL INGRESSOS FINANCERS | 60.000 |

| - TOTAL DESPESES FINANCERES | -96.300 |

| RESULTAT FINANCER | -36.300 |

| RESULTAT D’ACTIVITATS CONTINUADES | 448.700 |

| RESULTAT D’ACTIVITATS INTERROMPUDES | 235.600 |

| BAI | 684.300 |

| - IMPOST DE SOCIETATS | -228.500 |

| BENEFICI NET | 455.800 |

Solució:

Rendibilitat econòmica (ROI):

RE = benefici econòmic / actiu = 485.000/10.571.600 = 0’046

La rendibilitat econòmica és un 4,6%. Això significa que obtenim un 4,6% de rendiment als nostres actius, a tota l’estructura de l’empresa, i que en un període aproximat de 22 anys (100%/4,6% = 21,80), a aquest ritme d’obtenció de beneficis, amortitzaríem tot l’actiu.

Rendibilitat financera (ROE):

RF = benefici net / fons propis = 455.800/2.943.800 = 0’1548

La rendibilitat financera és un 15,48%. Això significa que l’empresa extreu un 15,48% de benefici a cada euro invertit pels accionistes. Ens interessa saber si som rentables pels accionistes, si l’empresa resulta una alternativa financera prou atractiva per a ells. Haurem de comparar aquesta rendibilitat amb la que ofereix el banc pels nostres diners.

Algunes mesures que es poden aplicar a l’hora d’elevar la rendibilitat són:

- Augmentar els preus unitaris de les vendes. Alguns autors afirmen que la resistència del client a pagar l’1% més del preu és inferior a la resistència del proveïdor a baixar l’1% el preu de les mercaderies, per dues raons:

- El client pot deduir dels impostos l’increment de la despesa.

- El proveïdor aplica íntegrament la pujada de preus al seu benefici abans d’impostos, la qual cosa converteix aquesta operació en extremadament rendible.

L’únic problema de l’augment de preus consisteix en conèixer com evolucionarà en el futur la disposició del client per a continuar comprant.

- Buscar la discriminació de mercats (buscar mercats concrets) orientant-se als geogràfics i/o conceptuals menys sensibles al preu.

- Afegir alguna característica al producte, la valoració de la qual, percebuda pel client, sigui superior al seu cost per l’empresa.

- Augmentar les quantitats venudes de producte mitjançant un màrqueting més efectiu (ofertes, descomptes per quantitat, publicitat, etc.).

- Disminuir els costos variables i directes, intentant, per exemple, consumir menys materials per unitat produïda o reduir els costos de mà d’obra, etc.

- Disminuir els costos d’estructura del període.

El fons de maniobra i el període mitjà de maduració de l'empresa

L’anàlisi de la solvència a curt termini es complementa amb el càlcul del fons de maniobra i el període mitjà de maduració de l’empresa.

El fons de maniobra

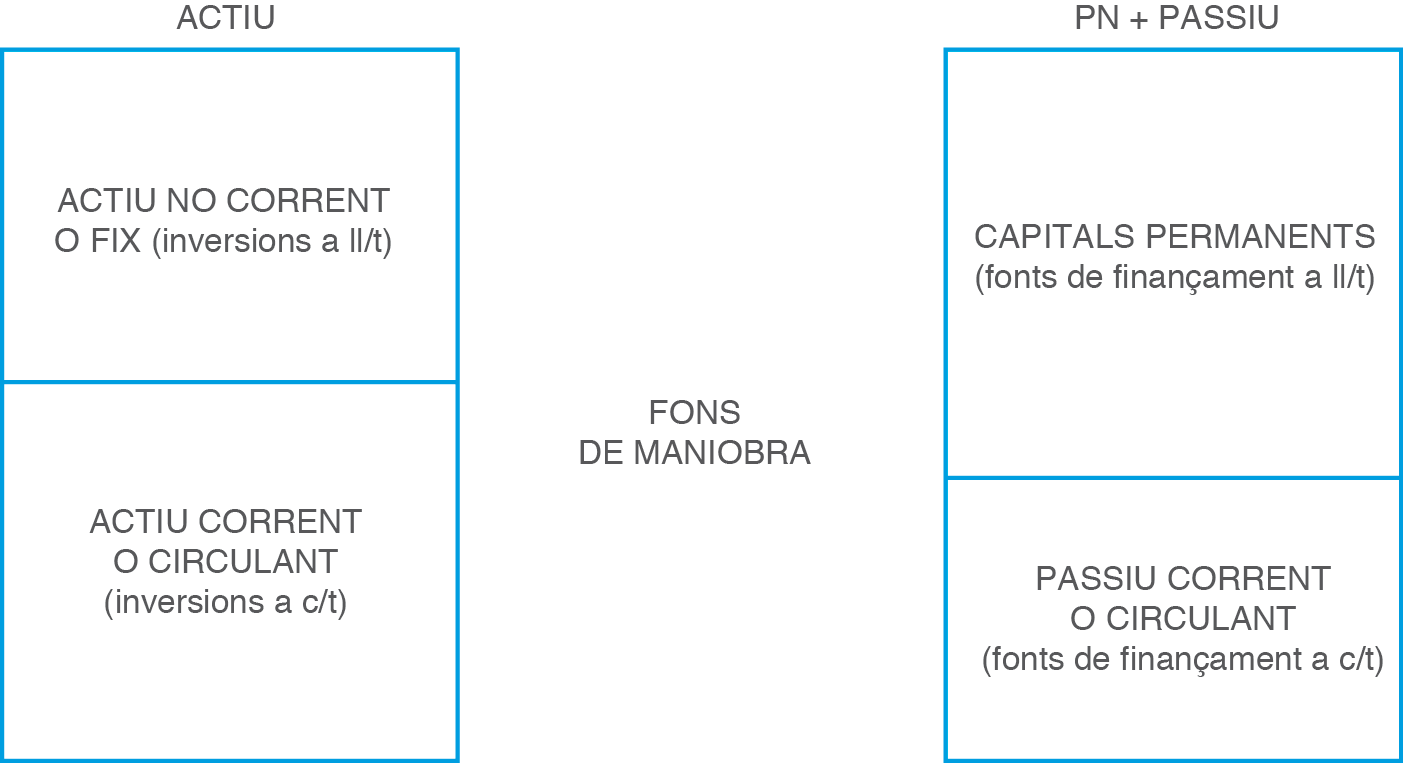

El fons de maniobra és l’import de les inversions a curt termini que es troben finançades amb recursos o fonts de finançament a llarg termini.

Pel càlcul del fons de maniobra agrupem els elements de l’actiu i del passiu del balanç en fix i circulant, d’acord amb la seva dimensió temporal, llarg i curt termini, respectivament.

Constitueixen el fix les inversions i fonts de finançament a llarg termini, és a dir, les que tenen una permanència en l’empresa superior a l’any. Els actius i passius amb una permanència inferior a l’any constitueixen el circulant.

D’aquesta manera, direm que l’actiu no corrent és el fix i el corrent, el circulant, com també que el passiu no corrent i el patrimoni net constitueixen els “capitals permanents” o passius fixos, i el passiu corrent, el circulant.

Fet aquest aclariment, i ja que sempre es compleix que el total de l’actiu ha de ser igual al total del patrimoni net + passiu, podrem calcular el fons de maniobra de dues maneres diferents:

- Mètode 1: Fons de maniobra = passiu fix o capitals permanents – actiu no corrent o fix

- Mètode 2: Fons de maniobra = actiu corrent o circulant – passiu corrent o circulant

El fons de maniobra s’utilitza també com un indicador de la liquiditat en una empresa, perquè, de fet, un resultat positiu del fons de maniobra significa que l’empresa, en el termini de venciment dels seus deutes, disposarà de diner suficient per cobrir tots els seus pagaments, és a dir, que el saldo de tresoreria serà positiu. L’empresa estarà en equilibri des del punt de vista financer.

Si observeu, el càlcul del fons de maniobra d’una empresa ens dóna una informació similar a la que ens dóna la ràtio de liquiditat:

- Una ràtio de liquiditat superior a la unitat equival a un fons de maniobra positiu, situació en què l’empresa no tindrà problemes per atendre els seus deutes més immediats.

- Una ràtio de liquiditat inferior a la unitat equival a un fons de maniobra negatiu, situació en què l’empresa no disposarà de suficients mitjans líquids per atendre, al seu venciment, els deutes contrets.

En aquest segon cas descrit, l’empresa haurà de buscar fonts de finançament alternatives si vol assegurar la seva continuïtat. En cas contrari podria veure’s abocada a la suspensió de pagaments.

Gràficament, el fons de maniobra es pot representar com mostra la figura.

Exemple de càlcul del fons de maniobra d'una empresa

Una empresa us presenta les següents dades a 31/12/20XX:

| ACTIU | PN + PASSIU | ||

|---|---|---|---|

| ACTIU NO CORRENT | 11.581 | PATRIMONI NET | 3.418 |

| I.Intangible | 3.258 | Capital social | 2.613 |

| I.Material | 6.718 | Resultat de l’exercici | 805 |

| I.Financer | 1.605 | ||

| PASSIU NO CORRENT | 6.859 | ||

| ACTIU CORRENT | 7.441 | Préstecs bancaris a ll/t | 4.739 |

| Existències | 1.080 | Proveïdors d’imm. a ll/t | 2.120 |

| Clients | 4.931 | ||

| Caixa i bancs | 1.430 | PASSIU CORRENT | 8.745 |

| Préstecs bancaris a c/t | 2.656 | ||

| Proveïdors | 6.041 | ||

| Creditors per prestació de serveis | 48 | ||

| TOTAL ACTIU | 19.022 | TOTAL PN + PASSIU | 19.022 |

Es demana que calculeu el fons de maniobra de l’empresa i interpreteu el resultat obtingut.

Solució:

Podem obtenir el fons de maniobra, com hem dit, a partir de dos mètodes de càlcul:

- FM = passiu fix (patrimoni net + passiu no corrent) – actiu fix (actiu no corrent)

FM = 10.277 – 11.581 = - 1.304 € - FM = actiu corrent o circulant – passiu corrent o circulant

FM = 7.441 – 8.745 = - 1.304 €

El fons de maniobra en aquest cas és negatiu. En conclusió, l’empresa no podrà garantir el pagament dels seus deutes a curt termini.

El Període Mitjà de Maduració (PMM) és el termini, en dies o mesos, que transcorre des que es compren mercaderies o matèria primera fins que es recupera la inversió, mitjançant el cobrament dels productes venuts, tot passant pel procés de producció i emmagatzematge en cas que l’empresa sigui industrial.

El càlcul del període mitjà de maduració és diferent d’acord amb si ens trobem en una empresa industrial o comercial.

El període mitjà de maduració en una empresa industrial es calcula com la suma dels subperíodes mitjos de magatzem, fabricació, venda i cobrament a clients.

Si es tracta d’una empresa comercial, com que no hi ha producció, el càlcul és més senzill. Haurem de sumar simplement els subperíodes de magatzem i cobrament a clients.

El període mitjà de maduració financer (cicle de caixa) es calcula restant-li al PMM el termini de pagament a proveïdors.

El subperíode de magatzem (S1) es defineix com el temps que per terme mitjà romanen al magatzem les matèries primeres fins a passar a producció. En el cas que es tracti d’una empresa comercial, es tractarà del temps que romanen les seves existències per terme mitjà al magatzem.

S1 = 365 / R1

on R1 és la rotació del magatzem o número de vegades que es buida el magatzem en mitjana al llarg de l’any.

El subperíode de fabricació (S2) és el temps que triguen, de mitjana, en fabricar-se els productes d’una empresa industrial.

S2 = 365 / R2

on R2 és la rotació del magatzem de productes en curs de fabricació o la mitjana del número de vegades que es buida aquest magatzem en el període d’un any.

R1 = consum anual de matèries primeres (en unitats monetàries) / estoc mitjà de matèries primeres (en unitats monetàries) durant l’any.

El subperíode de venda (S3) és el temps que per terme mitjà romanen en el magatzem els productes acabats fins que finalment són venuts.

S3 = 365 / R3

on R3 és la rotació del magatzem de productes acabats, o número de vegades que es buida el magatzem de productes acabats en un any.

R2 = cost de la producció acabada anual (en unitats monetàries) / estoc mitjà de productes en curs de fabricació en el corresponent magatzem.

El subperíode de cobrament (S4) és el temps que triguen de mitjana en pagar els clients d’una empresa.

S4 = 365 / R4

on R4 és la rotació dels clients o número de vegades que es renova el saldo de clients en terme mitjà en un any.

R3 = cost de la producció venuda anual (en unitats monetàries) / Estoc mitjà de productes acabats (en unitats monetàries) que normalment hi ha al magatzem.

Pel càlcul del PMM haurem de sumar els dies d’S1, S2, S3 i S4.

R4 = vendes anuals (en unitats monetàries i a preu de venda, neta de ràpels i altres descomptes, etc.) / saldo mitjà del compte de clients

El PMM calculat d’aquesta manera és un concepte econòmic, ja que no es té en compte el fet que els proveïdors ens puguin ajornar el pagament de les compres. Per obtenir el PMM financer caldria restar al resultat en dies anterior, el subperíode de pagament als proveïdors (S5), que s’obtindria a partir de la rotació dels proveïdors (R5 = compres de matèries primeres a crèdit / saldo mitjà de proveïdors).

Exemple de càlcul del període mitjà de maduració

L’empresa De tot, SA, vol conèixer els períodes mitjans de maduració (PMM) dels dos darrers exercicis com a pas previ a l’hora d’establir la política financera que fixarà.

Disposem dels respectius comptes de resultats (dades en milers d’€):

| 20XX | 20XX+1 | |

|---|---|---|

| Vendes | 47.000 | 57.000 |

| Devolució de vendes | -2.000 | -1.000 |

| Variació d’existències de PM | 100 | 150 |

| Variació d’existències de PC | -20 | 25 |

| Variació d’existències PA | -200 | -150 |

| Compres PM | -30.000 | -37.000 |

| Devolució de compres | 1.000 | 1.500 |

| Personal | -9.000 | -12.000 |

| Transports | -2.000 | -3.000 |

| Assegurances | -160 | -150 |

| Interessos | -180 | -900 |

| Subministraments | -300 | -380 |

| Amortitzacions | -450 | -500 |

| BAI (Benefici Abans d’Impostos) | 3.790 | 3.595 |

L’empresa aporta la següent informació addicional:

| Concepte | 20XX | 20XX+1 |

|---|---|---|

| Saldo mitjà matèries primeres | 800 | 900 |

| Saldo mitjà de productes en curs de fabricació | 3.200 | 4.500 |

| Saldo mitjà de producció acabada | 3.000 | 3.500 |

| Saldo mitjà de clients | 5.000 | 5.800 |

| Saldo mitjà de proveïdors | 4.000 | 4.200 |

La distribució de les despeses entre els centres de fabricació i comercial es realitza sota el criteri de repartiment següent:

| Concepte | Industrials (%) | Comercials (%) |

|---|---|---|

| Personal | 82 | 18 |

| Transports | 46 | 54 |

| Assegurances | 90 | 10 |

| Subministraments | 25 | 75 |

| Amortitzacions | 90 | 10 |

A efectes de la resolució de l’exercici farem servir l’any comercial. 1 any = 365 dies.

Solució:

Any 20XX

1. Subperíode magatzem matèries primeres = 365/rotació magatzem matèries primeres = 365/37,375 ≈ 9,77 dies

R1 = Consum MP/mitjana del compte de MP = 29.900/800 = 37,625

Consum MP = Ei + compres MP – Ef = compres MP + variació d’existències = 30.000 - 100 = 29.900

2. Subperíode de fabricació = 365/rotació productes en curs = 365/12,13875 ≈ 30,07 dies

R2 = Cost de la producció del període/mitjana de productes en curs = 38.844/3.200 = 12,13875

Cost de la producció del període = (Ei de p.e.c. + consum MP + despeses directes i indirectes + Ef de p.e.c) = 29.900 + 20 + 8.924 = 38.844

| Concepte | Industrials (%) | Comercials (%) |

|---|---|---|

| Personal | 82% s/9.000 = 7.380 | 18% s/9.000 = 1.620 |

| Transports | 46% s/2.000 = 920 | 54% s/2.000 = 1.080 |

| Assegurances | 90% s/160 = 144 | 10% s/160 = 16 |

| Subministraments | 25% s/300 = 75 | 75% s/ 300 = 225 |

| Amortitzacions | 90% s/450 = 405 | 10% s/450 = 45 |

3. Subperíode de producció acabada = 365/rotació de producció acabada = 365/14,01 ≈ 26,05 dies

R3 = cost de les vendes de p.a./mitjana de producció acabada = 42.030/3.000 = 14,01

Cost de les vendes p.a = Ei de p.a. + cost de la producció del període + costos comercials – Ef de p.a. = 38.844 + 200 + 2.986 = 42.030

4. Subperíode de cobrament = 365/rotació de clients = 365/ 9 ≈ 40,56 dies

R4 = vendes netes a crèdit/mitjana del compte de clients = (47.000 – 2.000)/5.000 = 9

Nota: suposarem que totes les vendes que l’empresa fa són a crèdit

5. Subperíode de pagament a proveïdors = 365/rotació de proveïdors = 365/7,25 ≈ 50,34 dies

R5 = compres netes a crèdit/mitjana del compte de proveïdors = (30.000 – 1.000)/4.000 = 7,25

Nota: suposarem que totes les compres que l’empresa fa són a crèdit.

PMMF (20XX) = 9,77 + 30,07 + 26,05 + 40,56 – 50,34 = 56,11

Any 20XX+1

1. Subperíode magatzem de matèries primeres = 365/rotació magatzem de matèries primeres = 365/40,94 ≈ 8,91 dies

R1 = consum MP/mitjana del compte de MP = 36.850/900 = 40,94 Consum MP = Ei + compres MP – Ef = compres MP + variació d’existències = 37.000 - 150 = 36.850

2. Subperíode de fabricació = 360/rotació productes en curs = 365/10,8277 ≈ 33,71 dies

R2 = cost de la producció del període/mitjana de productes en curs = 48.725/4.500 = 10,8277

Cost de la producció del període = (Ei de p.e.c. + Consum MP + despeses directes i indirectes + Ef de p.e.c) = 36.850 - 25 + 11.900 = 48.725

| Concepte | Industrials (%) | Comercials (%) |

|---|---|---|

| Personal | 82% s/12.000 = 9.840 | 18% s/12.000 = 2.160 |

| Transports | 46% s/3.000 = 1.380 | 54% s/3.000 = 1.620 |

| Assegurances | 90% s/150 = 135 | 10% s/150 = 15 |

| Subministraments | 25% s/380 = 95 | 75% s/ 380 = 285 |

| Amortitzacions | 90% s/500 = 450 | 10% s/500 = 50 |

3. Subperíode de producció acabada = 365/rotació de producció acabada = 365/15,1442 ≈ 24,10 dies

R3 = cost de les vendes de p.a./mitjana de PA = 53.005/3.500 = 15,1442

Cost de les vendes p.a = Ei de p.a. + cost de la producció del període + costos comercials – Ef de p.a. = 48.725 + 150 + 4.130 = 53.005

4. Subperíode de cobrament de clients = 365/rotació de clients = 365/ 9,66 ≈ 37,78 dies

R4 = vendes netes a crèdit/mitjana del compte de clients = (57.000 – 1.000)/5.800 = 9,66

Nota: suposarem que totes les vendes que l’empresa fa són a crèdit

5. Subperíode de pagament a proveïdors = 365/rotació de proveïdors = 365/8,45 ≈ 43,19 dies

R5 = compres netes a crèdit/mitjana del compte de proveïdors = (37.000 – 1.500)/4.200 = 8,45

Nota: suposarem que totes les compres que l’empresa fa són a crèdit

PMMF (20XX+1) = 8,91 + 33,71 + 24,10 + 37,78 – 43,19 = 61,31

Per conèixer si una empresa té un període mitjà de maduració acceptable se sol fer una comparativa amb els subperíodes mitjans del sector en el qual aquesta opera. D’aquesta manera es pot saber si són més eficients que la mitjana del sector, o si pel contrari, estan per sota.

En general, interessa que el termini de cobrament a clients o deutors sigui inferior a la mitjana del sector, i que el termini de pagament sigui superior, la qual cosa voldrà dir també que es pot disposar d’una major liquiditat per fer front als compromisos de pagament més immediats sense problemes.

L'anàlisi econòmica de l'empresa a través de l'anàlisi del compte de resultats

L’anàlisi econòmica d’una empresa ens ajuda a verificar com genera aquesta resultats i com es poden millorar aquests resultats. Per aquesta raó, les dades de la base de l’anàlisi econòmica es troben en el compte de resultats.

L’anàlisi econòmica d’una empresa es centra en l’anàlisi dels resultats de la seva activitat continuada, ja que els resultats de les activitats interrompudes no acostumen a ser representatius de l’activitat realitzada.

L’anàlisi econòmica permet avaluar qüestions com ara l’evolució del volum de vendes globals i per productes, l’evolució del marge brut global i per productes i l’evolució de les despeses d’estructura.

El primer pas d’aquesta anàlisi és el càlcul dels percentatges del compte de resultats (activitats continuades). Per fer-ho, s’obté el percentatge que representen les diferents despeses i beneficis sobre l’import de les vendes.

En el compte de resultats convé identificar per separat el marge brut, el benefici abans d’interessos i impostos i el benefici abans d’impostos.

Exemple de compte de resultats

| X1 Import | % | X2 Import | % |

|

|---|---|---|---|---|

| Vendes | 1.200 | 100 | 1.500 | 100 |

| - Cost de les vendes | -600 | -50 | -780 | -52 |

| Marge brut | 600 | 50 | 720 | 48 |

| - Costos fixos | -450 | -38 | -450 | -30 |

| Benefici abans d’interessos i impostos | 150 | 13 | 270 | 18 |

| - Costos financers | -30 | -2,5 | -30 | -2 |

| Benefici abans d’impostos | 120 | 10 | 240 | 16 |

| - Impost de societats | -30 | -2,5 | -60 | -4 |

| BENEFICI NET | 90 | 7,5 | 180 | 12 |

Podem obtenir, del compte de resultats anterior, les següents conclusions:

- Les vendes han augmentat en valor absolut en 300 € i el benefici en 90, passant del 7,5% de les vendes al 12%.

- L’augment del benefici net ha vingut motivat per una reducció de costos fixos i també de costos financers.

L’evolució de les vendes és una variable clau per al diagnòstic econòmic d’una empresa.

Les vendes es poden analitzar a través de diverses ràtios.

La ràtio d’expansió de les vendes es calcula dividint les vendes d’un any per les de l’any anterior.

Expansió de les vendes = vendes de l’any n / vendes de l’any n – 1

Com més gran sigui aquesta ràtio, millor. Si es fa en unitats monetàries, en cas que sigui inferior a la unitat més el percentatge d’inflació, significa que les vendes decreixen. Per exemple, si el percentatge d’inflació és del 4% anual, per tal que les vendes creixin la ràtio d’expansió de vendes haurà de ser superior a 1,04.

En l’exemple anterior, la taxa d’expansió de les vendes seria:

TE = 1.500/1.200 = 1,25

que ens indica que l’any 2 hi ha hagut una expansió bruta del 25%. I si pressuposem una taxa d’inflació del 3% interanual, la taxa de creixement neta hauria estat del 22%.

La ràtio de quota de mercat reflecteix la part del mercat en què opera una empresa. S’obté dividint el volum de vendes de l’empresa per la del sector en el mateix període.

Quota de mercat = vendes de l’empresa / vendes del sector

Aquesta ràtio, igual que l’anterior, es pot calcular en unitats físiques o en unitats monetàries. De la mateixa manera, ambdues es poden obtenir per a les vendes globals de l’empresa o per cadascun dels productes o famílies de productes.

L’evolució de la quota de mercat que aconsegueix una empresa és un dels indicadors que millor informa del creixement que està experimentant en relació amb la progressió del seu sector.

Però en l’obtenció dels resultats d’una empresa, no només intervenen els ingressos. El segon component clau és la despesa.

Qualsevol tipus de despesa es pot comparar amb les vendes. I, lògicament, el que interessa és que el valor de la ràtio despeses fixes o despeses variables / vendes es mantingui o es redueixi amb el pas dels anys.

També es pot calcular el creixement o decreixement de qualsevol despesa en relació amb exercicis anteriors. Per exemple, despeses de personal de l’any X / despeses de personal de l’any X – 1.

L’anàlisi de les despeses és el primer pas per tal d’intentar reduir-les. En aquest sentit, és interessant l’anàlisi del destí de cada 100 unitats monetàries venudes.

La ràtio de destí de cada 100 unitats monetàries de vendes és una variant del càlcul de percentatges del compte de resultats. Per al seu procediment de càlcul primer es classifiquen les despeses d’acord amb la seva naturalesa. A continuació es calcula el percentatge que cada despesa representa sobre les vendes.

Exemple de càlcul de ràtio de destí de cada 100 unitats monetàries de vendes

| X1 | X2 | |

|---|---|---|

| Vendes | 1.200 | 1.400 |

| - Cost de les vendes: | ||

| Materials consumits | -400 | -500 |

| Mà d’obra directa | -250 | -290 |

| Comissions | -120 | -140 |

| Amortitzacions | -50 | -50 |

| Altres despeses directes | -70 | -80 |

| Mà d’obra indirecta | -100 | -160 |

| Lloguers | -40 | -40 |

| - Despeses fixes: | ||

| Llum, aigua i gas | -30 | -25 |

| Tributs | -30 | -20 |

| - Impost de societats | -10 | -2 |

| - Despeses financeres | -50 | -82 |

| BENEFICI NET | 50 | 11 |

| Any 1 Import | % | Any 2 Import | % |

|

|---|---|---|---|---|

| Despeses variables: | ||||

| Materials consumits (+) | 400 | 33 | 500 | 36 |

| Mà d’obra directa | 250 | 21 | 290 | 21 |

| Comissions | 120 | 10 | 140 | 10 |

| Amortitzacions | 50 | 4 | 50 | 3 |

| Altres despeses directes | 70 | 6 | 80 | 6 |

| Despeses fixes: | ||||

| Mà d’obra indirecta | 100 | 9 | 160 | 11 |

| Lloguers | 40 | 3 | 40 | 3 |

| Llum, aigua i gas | 30 | 2,5 | 25 | 2 |

| Tributs | 30 | 2,5 | 20 | 1 |

| Despeses financeres | 50 | 4 | 82 | 6 |

| Impost sobre el benefici | 10 | 1 | 2 | 0,2 |

| BENEFICI NET | 50 | 4 | 11 | 0,8 |

| Vendes (suma conceptes anteriors) | 1200 | 100 | 1400 | 100 |

Conclusions:

La suma total de les despeses variables ha passat del 74% al 76% a causa de l’augment dels materials consumits, tot i baixar la despesa en amortitzacions.

Les despeses fixes, tot i que no han variat de forma global, han tingut oscil·lacions. Així, les despeses en mà d’obra han augmentat. Aquest augment s’ha vist compensat amb la baixada de les despeses en llum, aigua i tributs.

Les despeses financeres han augmentat considerablement.

L'anàlisi cost-volum-benefici. El punt d'equilibri

L’anàlisi cost-volum-benefici és una tècnica que aporta informació per avaluar les conseqüències que té per als costos i els resultats d’una empresa la possibilitat que es produeixin variacions en qualsevol de les variables que determinen el seu punt d’equilibri, com ara el preu de venda, les unitats venudes, els costos variables o els costos fixos.

Per aprofundir en aquesta eina, caldrà prèviament conèixer el concepte de punt d’equilibri (també conegut com a llindar de rendibilitat o punt mort).

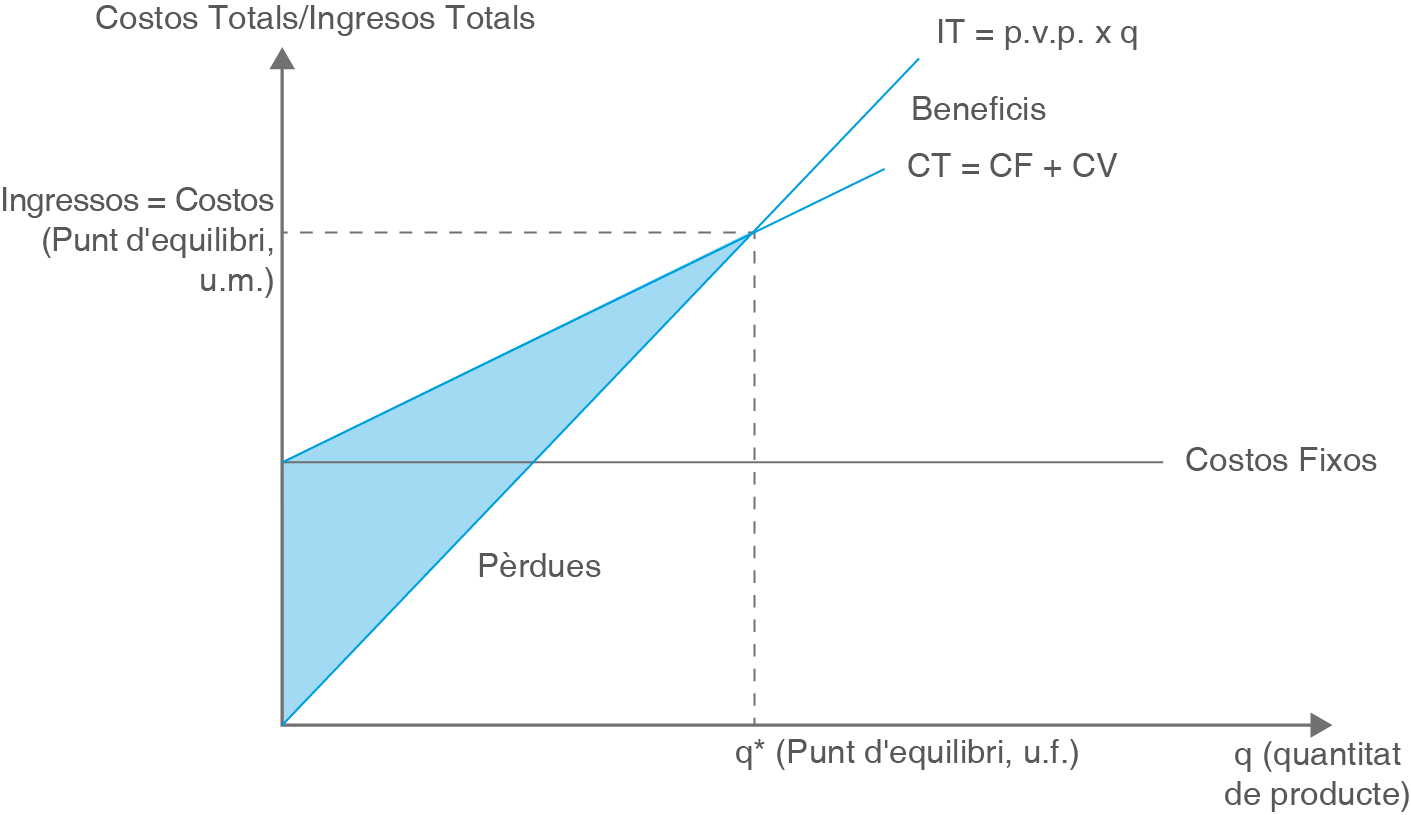

El punt d’equilibri d’una empresa és la xifra de vendes que permet cobrir tots els seus costos. Per calcular-lo es divideixen aquests costos en fixos i variables, i s’aplica la fórmula següent:

PE = costos fixos / (1 – (costos variables totals/vendes) )

Els costos fixos són aquells costos que no depenen del volum de producció assolida. És a dir, que s’assumeixen tant si l’empresa produeix com si es troba aturada. Un clar exemple d’aquests costos són els d’estructura (el lloguer o la part fixa del rebut d’electricitat).

Els costos variables són costos que augmenten a mesura que creix el volum productiu. Un exemple de cost variable és la mà d’obra directa (les hores d’operari) o la matèria primera necessària per fabricar una unitat.

El punt d’equilibri també es pot obtenir gràficament per l’encreuament entre la corba de costos totals (CT) i la d’ingressos totals (IT), com es pot veure a la figura. Es pot expressar tant en unitats monetàries, com en unitats físiques.

Exemple de punt d'equilibri

Una empresa té per a un període determinat uns costos fixos de 175 € i uns costos variables que corresponen al 30% de les seves vendes (30% del preu del producte que ven). El punt d’equilibri serà:

PE = 175/(1 - 0,3) = 250 €

És a dir, si durant el període considerat, l’empresa aconsegueix vendre i ingressar gràcies a les vendes 250 €, el seu resultat (benefici) serà de 0, o el que és el mateix, haurà cobert tots els seus costos fixos (d’estructura) i els variables, necessaris per assolir el volum de producció. Podem comprovar aquest resultat fent servir l’estructura del compte de resultats analític simplificat:

| XIFRA DE VENDES | 250 |

| (COSTOS VARIABLES) | (0,3 x 250 = 75) |

| MARGE BRUT | 175 |

| (COSTOS FIXOS) | -175 |

| RESULTAT (BRUT) | 0 |

Per calcular el punt d’equilibri en unitats físiques aplicarem la següent fórmula:

PE = costos fixos/(PVP – Cv)

En la qual:

- PVP és el preu fixat per l’empresa per la venda d’una unitat.

- Cv és el cost variable unitari del producte venut.

L’anàlisi del punt d’equilibri se sol aplicar per períodes anuals i s’assenta sobre altres condicionants previs que no sempre es donen en la realitat, cosa que fa perdre fiabilitat.

Aquests supòsits són:

- La quantitat de productes venuts coincideix amb la quantitat de productes fabricats en el període de referència de l’anàlisi. Aquest fet implica que les existències inicials i finals coincideixin en el període. És a dir, tot el que es fabrica es ven.

- Tampoc no varia el preu de venda dels productes, ni els preus dels mitjans productius, sigui quina sigui la quantitat venuda o demanada, respectivament.

- La tècnica i la política econòmica de l’empresa i, en conjunt, l’eficiència productiva, no varien.

- L’anàlisi es realitza sempre a curt termini, cosa que ens permet parlar de costos fixos i costos variables. A llarg termini tots els costos són variables, ja que la capacitat productiva de les instal·lacions és molt més flexible i es pot ajustar a les necessitats de la demanda.

- Es pressuposa que els costos variables creixen de forma proporcional al volum de producció (funció lineal), com també el volum d’ingressos que s’obtenen.

L’anàlisi cost-volum-benefici busca el resultat d’una variable després de considerar fixes o constants totes les altres en la següent fórmula, que és també l’origen del càlcul del punt d’equilibri:

Resultat = (PVP x unitats venudes) – (costos fixos + costos variables) = (PVP x unitats venudes) - [costos fixos + (cost variable unitari x unitats venudes)]

Exemple pràctic de càlcul de resultat en una empresa a partir dels seus ingressos i costos

En una empresa el preu de venda del seu producte és de 10 €, els costos fixos de 100 €, els variables unitaris de 5 i s’han venut 50 unitats, llavors el resultat serà de: 10 x 50 – (100 + 5 x 50) = 150 €

Amb aquesta tècnica també podem calcular:

- El valor que hauria de tenir una de les variables implicades (preu, cost variable unitari, costos fixos) si considerem la resta de variables com una dada i es vol aconseguir el punt d’equilibri.

- L’efecte que sobre el resultat experimenta un canvi en el volum de vendes.

- Les vendes que seran necessàries per aconseguir un volum determinat de benefici.

Exemple pràctic integrat de punt d'equilibri, resultat i anàlisi gràfica

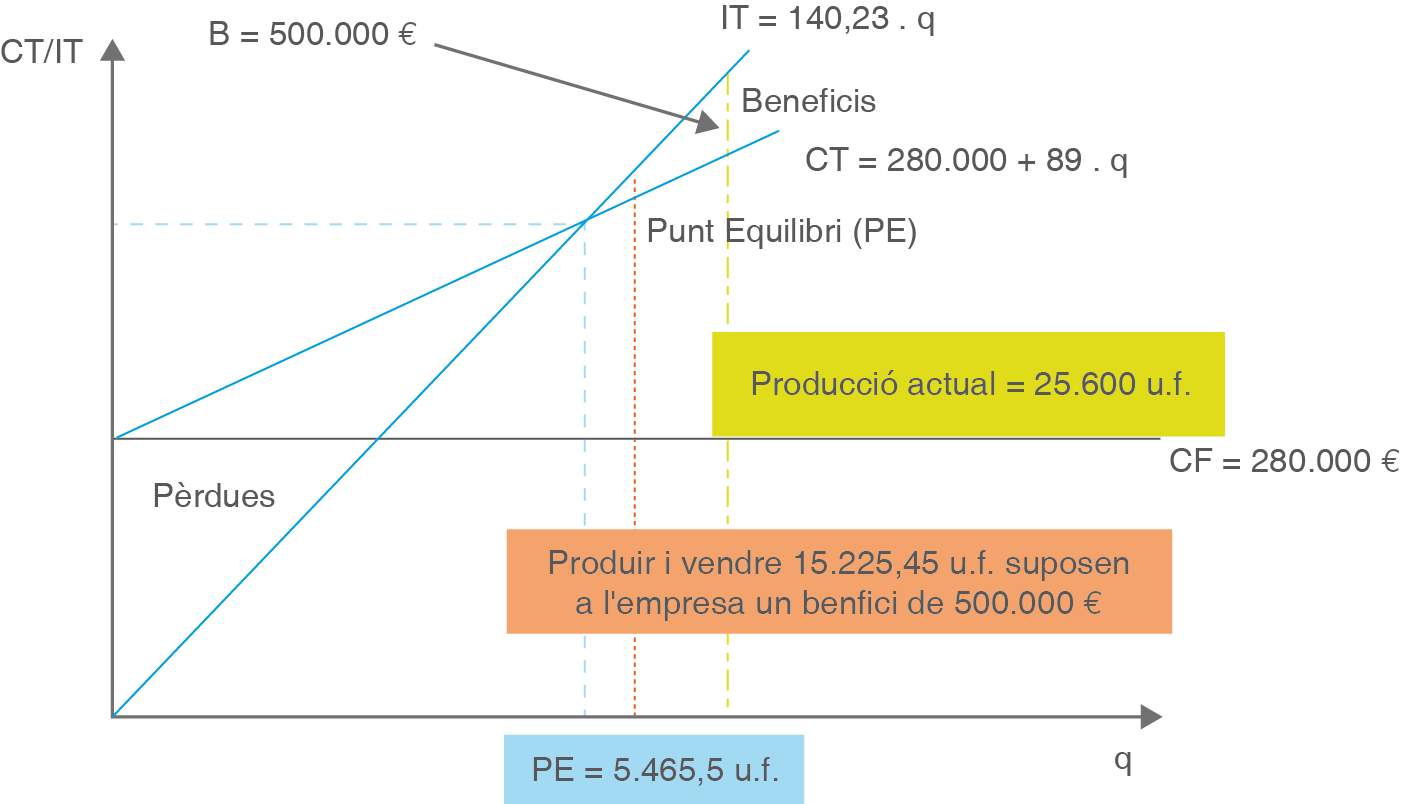

Una societat té uns costos fixos de 280.000 € i uns costos variables unitaris de 89 €. En un exercici econòmic determinat ha realitzat unes vendes de 25.600 unitats amb un import total de 3.590.000 €.

Es demana que calculeu:

- El benefici o pèrdua obtinguda (el resultat brut de l’exercici).

- El punt d’equilibri.

- Les vendes necessàries per obtenir 500.000 € de benefici brut.

Representeu gràficament la situació de l’empresa de l’exemple. - El resultat que l’empresa obtindria si veiés incrementat el seu cost variable unitari a 90 €/unitat/física, com també els seus efectes sobre el resultat del període.

Solució:

1. Podem obtenir el resultat (benefici o pèrdua) per mitjà de la fórmula:

Resultat = I – C = PVP x unitats venudes – (costos fixos + costos variables)

O bé mitjançant l’aplicació de l’estructura del compte de resultats analític simplificat.

Ho farem per aquesta doble via.

Resultat = (PVP x unitats venudes) – (costos fixos + costos variables) = (PVP x unitats venudes) - [costos fixos + (cost variable unitari x unitats venudes)] = 140,23 x 25.600 – 280.000 – 89 x 25.600 = 3.590.000 – 280.000 – 2.278.400 = 1.031.600 €

I per la via del compte de resultats:

| VENDES | 3.590.000 |

| (COSTOS VARIABLES) | (89 x 25.600) = - 2.278.400 |

| MARGE BRUT | 1.311.600 |

| (COSTOS FIXOS) | -280.000 |

| RESULTAT | 1.031.600 |

2. Per al càlcul del punt d’equilibri també podem aplicar la fórmula pròpia o per mitjà del raonament anterior.

PE = costos fixos/(PVP – Cv) = 280.000/(140,23 – 89) = 5.465,5 unitats físiques

Resultat = (PVP x unitats venudes) – (costos fixos + costos variables) = (PVP x unitats venudes) - [costos fixos + (cost variable unitari x unitats venudes)]

0 = 140,23 x q* – 280.000 – 89 x q*

On q* = 5.465,5 u.f.

3. Per obtenir les vendes (en unitats de producte) que fan que el benefici sigui de 500.000 €, apliquem la fórmula del resultat:

Resultat = (PVP x unitats venudes) – (costos fixos + costos variables) = (PVP x unitats venudes) - [costos fixos + (cost variable unitari x unitats venudes)]

I substituïm:

500.000 = 140,23 x q – 280.000 – 89 x q

On q = 15.225,45 u.f.

A continuació, la representació gràfica del cas:

4. El fet que els costos variables incrementin (partim de la situació inicial), té conseqüències tant pel resultat de l’empresa, que es veurà afectat negativament, com pel punt d’equilibri. L’empresa haurà de vendre més unitats per cobrir uns costos totals que ara són més alts.

Resultat = (PVP x unitats venudes) – (costos fixos + costos variables) = (PVP x unitats venudes) - [costos fixos + (cost variable unitari x unitats venudes)]

Resultat = 140,23 x 25.600 – 280.000 – 90 x 25.600 = 3.590.000 – 280.000 – 2.304.000 = 1.006.000 €

| VENDES | 3.590.000 |

| (COSTOS VARIABLES) | (90 x 25.600) = - 2.304.000 |

| MARGE BRUT | 1.286.000 |

| (COSTOS FIXOS) | -280.000 |

| RESULTAT | 1.006.000 |

El nou punt d’equilibri serà:

PE = costos fixos/(PVP – CV) = 280.000/(140,23 – 90) = 5.574,36 u.f.

I la comprovació:

| VENDES | 140,23 x 5.574,36 = 781.692,50 |

| (COSTOS VARIABLES) | (90 x 5.574,36) = - 501.692,50 |

| MARGE BRUT | 280.000 |

| (COSTOS FIXOS) | -280.000 |

| RESULTAT | 0 |