Els comptes anuals

Els comptes anuals (o estats financers) són el registre formal de les activitats financeres d’una empresa en un període determinat.

Cinc són els comptes anuals bàsics:

- El balanç de situació, que dóna informació de la situació patrimonial d’una empresa en un moment determinat.

- El compte de pèrdues i guanys, que expressa el resultat (guanys o pèrdues) de l’empresa durant un període concret.

- L’estat dels fluxos d’efectiu o de caixa, que mostra l’origen i l’ús del disponible (efectiu) de l’empresa durant el període.

- L’estat de canvis en el patrimoni net, que presenta els components individuals del capital social i els seus canvis durant el darrer any.

- La memòria, que complementa els anteriors, informant sobre els criteris, els principis i les normes utilitzades per a la seva redacció.

Els comptes anuals s’elaboren amb una periodicitat de 12 mesos, excepte en els casos de constitució de la societat posterior a l’1 de gener, modificació de la data de tancament de l’exercici o dissolució de la societat.

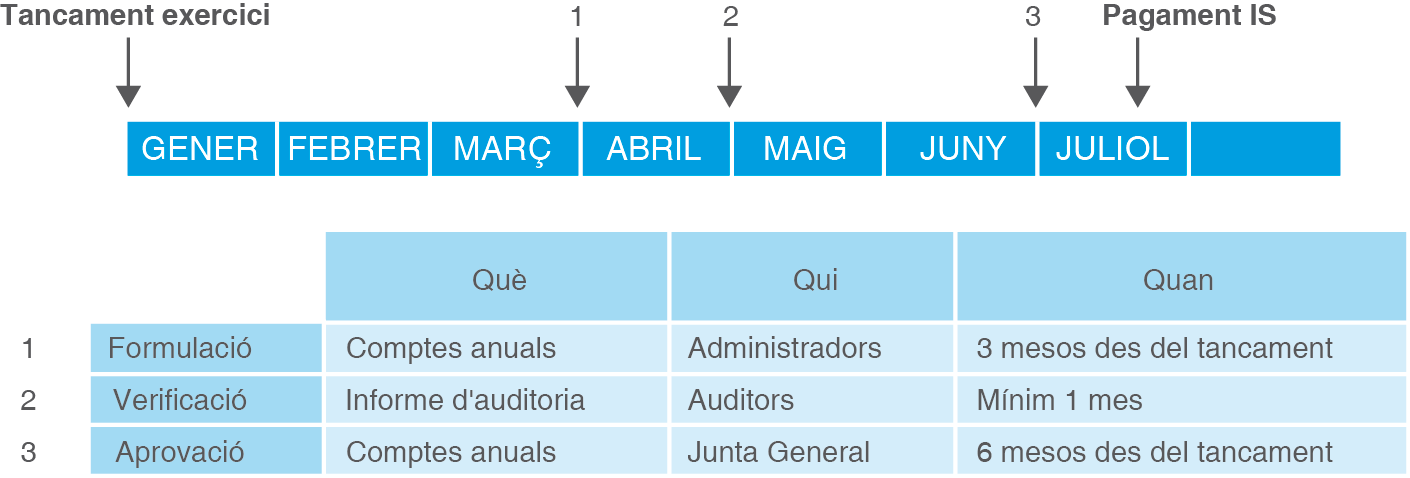

Els comptes anuals els formula l’empresari o l’òrgan d’administració de la societat, que és qui respon de la seva veracitat, en el termini màxim de 3 mesos, comptats des del tancament de l’exercici.

Raons de dissolució d'una societat

La Llei de Societats de Capital recull diversos motius de dissolució d’una societat: per acord de la Junta General, per compliment del termini fixat als estatuts, per acabament de l’empresa que constitueix el seu objectiu o la impossibilitat de realitzar l’objecte social, per reducció del capital social per sota del mínim legal (per pèrdues), per fusió o escissió total de la societat o per qualsevol altra causa establerta als estatuts.

El calendari, a tenir en compte, pel que fa a la formulació, verificació i aprovació dels comptes en Junta General d’accionistes (o socis, si es tracta d’una SL) es pot veure a la figura.

La formulació (redacció) dels comptes corre a càrrec dels mateixos empresaris o administradors i la data límit es fixa el 31 de març de l’exercici següent a què fan referència els comptes en empreses que van iniciar el seu exercici comptable l’1 de gener.

El termini per a la legalització dels llibres oficials (entre ells, els comptes) és de 4 mesos des del tancament de l’exercici comptable, és a dir, fins el 30 d’abril d’X+1, si pressuposem l’inici de l’exercici l’1 de gener d’X. Aquest límit coincideix amb el començament del període previst per la presentació de l’informe d’auditoria per part dels auditors que han de donar fe que els comptes s’ajusten als principis comptables generalment acceptats i que són la imatge fidel del patrimoni empresarial (només les empreses obligades a ser auditades).

El termini per a l’aprovació dels comptes anuals en la Junta General és de 6 mesos a comptar des de la data de tancament de l’exercici. Es disposa, des de l’aprovació, de 30 dies naturals per a dipositar-los en el Registre Mercantil.

En la unitat “Verificació i control de comptes” s’explica àmpliament en què consisteix el procediment d’auditoria de comptes.

I finalment, l’Impost de Societats (IS) es presenta dins dels 25 primers dies naturals següents als 6 mesos posteriors a la data de tancament.

Val a dir que els terminis sempre són de data a data i els dies dels terminis, naturals.

L'euro, moneda dels comptes

Els imports en els comptes s’expressen en euros. No obstant això, els diferents valors també poden donar-se en milers o milions d’euros, quan la magnitud de les dades així ho aconselli, deixant constància d’aquesta circumstància en la memòria.

El contingut dels comptes anuals varia en funció de la dimensió de l’empresa, que ve definida per la xifra del seu actiu, per l’import net de la xifra de vendes del negoci (el volum de vendes) i pel nombre de treballadors de la mateixa. Podem diferenciar, llavors, els comptes anuals normals i comptes anuals abreujats (o de PIMES).

Els comptes anuals de les societats anònimes (SA), incloses les laborals (SAL), de les societats de responsabilitat limitada (SL), de les societats en comandita per accions i de les societats cooperatives, s’han d’adaptar al model normal.

Normativa de redacció comuna a tots els comptes

El balanç, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu (models normals) es formulen tenint en compte les següents normes comunes a tots ells:

En alguns casos, les societats poden presentar els estats abreujats, tal i com s’explica en el subapartat “Els models abreujats de comptes anuals”.

- Cada partida ha d’anar acompanyada, a més de les xifres de l’exercici que es tanca, de les corresponents a l’exercici immediatament anterior.

- No es poden modificar els criteris de comptabilització d’un exercici a un altre, llevat de casos excepcionals. Si es modifiquen els criteris, se n’ha de deixar constància en la memòria.

- No s’hi inclouen les partides sense import en l’exercici present ni en el precedent.

- No es pot modificar l’estructura dels comptes, llevat de casos excepcionals. En cas de modificar-ne l’estructura, s’indicarà en la memòria.

- Es poden afegir noves partides a les previstes en els models normals i abreujats, sempre que el seu contingut no estigui previst en els existents.

- Es pot fer una subdivisió més detallada de les partides que apareixen en els models, tant en el normal com en l’abreujat.

- Es poden agrupar les partides precedides de símbols de l’alfabet àrab en el balanç i en l’estat de canvis en el patrimoni net, o de símbols de l’alfabet llatí en el compte de pèrdues i guanys i l’estat de fluxos d’efectiu, si només representen un import irrellevant a l’hora de mostrar la imatge fidel del patrimoni, o si així s’afavoreix el requisit de claredat en la seva redacció.

- Quan escaigui, cada partida contindrà una referència creuada amb la informació corresponent dins de la memòria.

- Els crèdits i els deutes amb les empreses del grup i associades, i també els ingressos i les despeses que se’n derivin han de figurar en les partides corresponents amb el seu desglossament i, en tot cas, a les partides referides a les empreses del grup han d’acompanyar les diferents relacions amb les empreses multigrup.

- Les empreses que participen en un o més negocis conjunts que no tinguin personalitat jurídica (com ara les Unions Temporals d’Empreses, UTE, o les Comunitats de Béns, CB) han de presentar la informació integrada i informar del seu desglossament en la memòria.

Empreses del grup

Per determinar si una empresa és o no del grup des d’un punt de vista comptable, ens hem de remetre a l’art. 42 del Codi de Comerç:

Existeix un grup quan una societat ostenti o pugui ostentar, directament o indirecta, el control d’una altra o altres. En particular, es presumirà que existeix control quan una societat (qualificada com a dominant) es trobi en relació amb una altra (qualificada com a depenent) en alguna de les següents situacions:

- Posseeixi la majoria dels drets de vot.

- Tingui la facultat de nomenar o destituir a la majoria dels membres de l’òrgan d’administració.

- Pugui disposar, en virtut d’acords celebrats amb tercers, de la majoria de drets de vot.

- Hagi designat amb els seus vots a la majoria dels membres de l’òrgan d’administració.

El Real Decret 1815/1991, de 20 de desembre, pel qual s’aproven les normes per a la formulació dels comptes anuals consolidats, fixa que tindran la consideració d’empreses associades “aquelles societats sobre les quals s’exerceix una influència notable en la seva gestió”.

S’entén que existeix influència notable en la gestió d’una altra societat, quan es compleixen els dos requisits següents:

- Que una o diverses societats del grup participin en el capital social de la societat.

- Es creï una vinculació a llarg termini contribuint a la seva activitat.

Es presumeix que s’acompleixen els requisits establerts en l’apartat anterior “quan una o diverses societats del grup tinguin una participació en el capital d’una societat que no pertany al grup de, com a mínim, el 20%, o el 30% si aquesta cotitza a Borsa”.

Aquest percentatge ha d’estar, en tot cas, per sota del 50%, ja que en cas contrari passaria la societat a ser empresa del grup.

Per últim, tenen la consideració de societats multigrup, aquelles societats, no incloses com a dependents, que són gestionades per una o diverses societats del grup, que participen en el seu capital social, conjuntament amb una altra o altres alienes al mateix.

En tot cas, s’entén que existeix gestió conjunta sobre una altra societat quan, a més de participar en el capital, es produeixi alguna de les circumstàncies següents:

- Que en els estatuts socials s’estableixi la gestió conjunta.

- Que existeixin pactes o acords que permetin als socis l’exercici del dret de vet en la presa de decisions socials.

Així, per exemple, una societat participada per un 50% de la societat A i un altre 50% per la societat B, tindria la consideració d’empresa multigrup.

UTE

La Unió Temporal d’Empreses (UTE) és un sistema pel qual dos o més empreses s’uneixen per realitzar una obra o prestar un servei determinat. Ambdues empreses es constitueixen com una única empresa pel temps en què dura l’obra.

CB

La Comunitat de Béns (CB) és una figura jurídica que regula una situació de copropietat. Es fonamenta en l’existència d’una propietat en comú i indivisible d’un bé o d’un dret que pertany a diferents titulars.

El balanç de situació

El balanç de situació representa el conjunt de béns, drets i obligacions que té l’empresa en un moment determinat. Hi ha una expressió molt gràfica que diu que el balanç és la fotografia que retrata el que l’empresa és en aquella data.

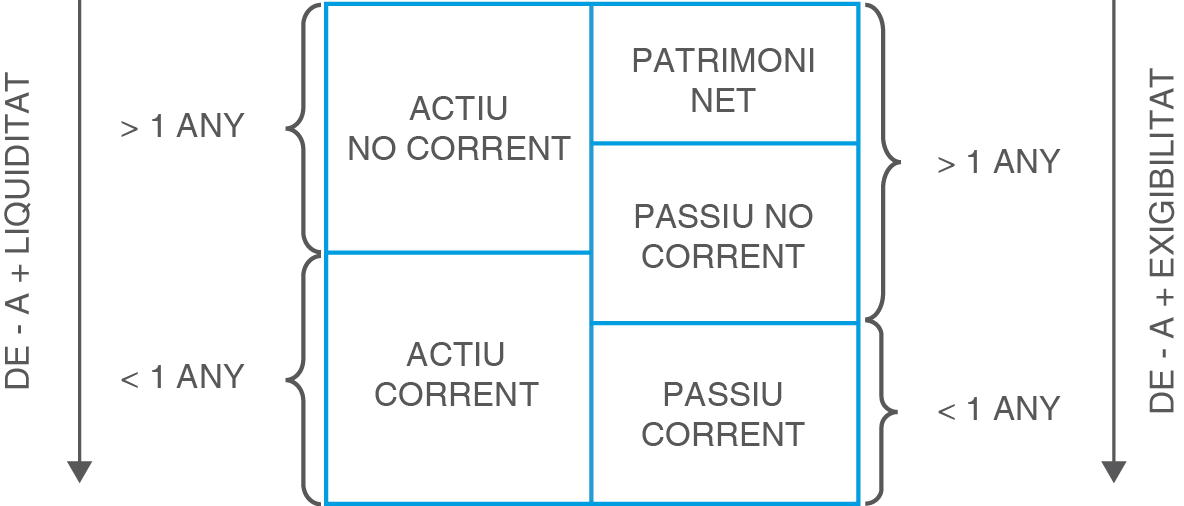

El balanç ens informa d’allò que l’empresa té (estructura econòmica o actiu) i com ho ha finançat (estructura financera, passiu o origen dels recursos).

L’actiu del balanç es classifica des d’un punt de vista financer en funció de la seva liquiditat: de menor a major liquiditat, entenent per liquiditat el temps en què la inversió realitzada es convertirà normalment en diner (en funció del cicle d’explotació de l’empresa).

D’acord amb això, s’estableixen dos grans masses patrimonials de classificació de l’actiu:

- Inversions en actiu no corrent (o immobilitzat)

- Inversions en actiu corrent (o circulant)

Per la seva banda, el passiu es classifica en funció del seu origen: patrimoni net (aportació dels socis i beneficis reinvertits) i recursos aliens a llarg i curt termini, entenent el llarg termini com els recursos que hauran de ser retornats en un període superior a l’any i el curt termini com els recursos que hauran de ser retornats en un període inferior.

La figura mostra l’estructura d’un balanç dividida en masses patrimonials.

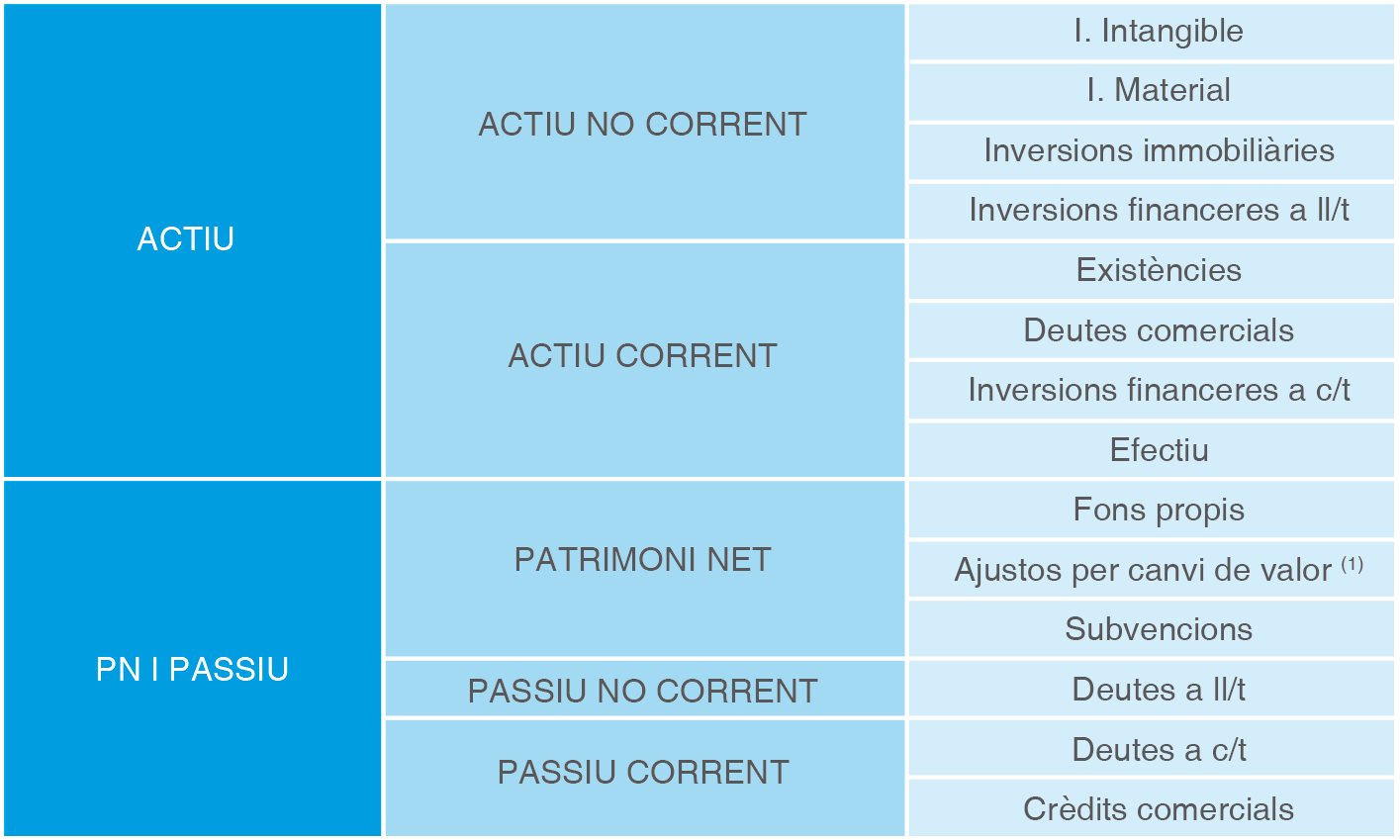

Les diferents masses patrimonials que configuren l’actiu i el patrimoni net i passiu es subdivideixen a la vegada en grups d’elements de naturalesa similar, que podem anomenar submasses patrimonials. La figura assenyala aquesta relació.

Masses patrimonials

Les masses patrimonials són conjunts de comptes que tenen la mateixa funcionalitat econòmica o financera.

És interessant conèixer la composició de les diferents masses patrimonials en què es subdivideix un balanç de situació.

L'actiu no corrent

-

- Posició de l'actiu no corrent dins l'estructura del balanç

L’actiu no corrent està format per actius (béns i drets) que romandran i podran ser utilitzats en una empresa durant més d’un exercici, és a dir, durant més d’un any. N’hi ha de diverses categories:

- Immobilitzat intangible. Béns immaterials i intangibles. Exemples: I+D, concessions administratives, drets de traspàs, propietat industrial, fons de comerç o aplicacions informàtiques.

- Immobilitzat material. Béns materials afectes a l’activitat d’explotació. Exemples: terrenys i construccions, maquinària i utillatge, mobiliari, ordinadors, etc.

- Inversions immobiliàries. Són edificis i construccions que no s’utilitzen en el procés productiu. Es destinen a l’obtenció de rendiments addicionals (per lloguer o venda). També s’anomenen béns extrafuncionals.

- Inversions en empreses del grup i associades a llarg termini. Es tracta d’accions i participacions en empreses del grup i associades, o crèdits concedits a aquestes empreses per un període superior a l’any.

- Inversions financeres a llarg termini. Són les accions i les participacions en altres empreses i altres inversions, com ara en deute públic a llarg termini.

- Actius per impost diferit. Són actius per diferències temporals deduïbles, és a dir, crèdits pel dret a compensar en exercicis posteriors, les bases imposables negatives pendents de compensació, deduccions i altres avantatges fiscals no utilitzats, que resten pendents d’aplicar en la liquidació de l’Impost sobre Societats.

L'actiu corrent

-

- Posició de l'actiu corrent dins l'estructura del balanç

El constitueixen aquells béns i drets que poden convertir-se en diner fàcilment, bé perquè es poden vendre de forma ràpida o bé perquè poden ser consumits en el següent cicle normal d’operacions de l’empresa.

El període de rotació d’aquests elements és inferior a l’any.

Formen part de l’actiu corrent:

- Els actius no corrents mantinguts per a la venda. Són actius que es liquidaran en menys d’un any. La seva venda ha de ser altament probable, és a dir, s’ha de buscar activament la seva venda i s’ha de realitzar en el període d’un any com a màxim. Un exemple d’aquest tipus d’actius seria la venda, pactada prèviament amb una altra empresa, d’una determinada àrea del negoci de l’empresa.

- Existències. Es tracta de les mercaderies, les matèries primeres, els productes en curs i els productes acabats que esperen a ser venuts.

- Deutors. Aquesta partida representa els drets sobre clients o altres deutors expressats en factures a cobrar o efectes comercials, com també acomptes (avançaments) de proveïdors i possibles bestretes de remuneracions als treballadors.

- Inversions en empreses del grup i associades a curt termini. Es tracta d’accions i participacions en empreses del grup i associades, o crèdits concedits a aquestes empreses per un període inferior a l’any.

- Inversions financeres a curt termini. Són les accions i les participacions en altres empreses i altres inversions, com ara en deute públic a curt termini.

- Efectiu. Import de la tresoreria (caixa i comptes corrents bancaris).

- Periodificacions. En tancar l’exercici, l’empresa està obligada a analitzar les diferents despeses i ingressos comptabilitzats en el període, ja que es poden donar les següents situacions:

- Que s’hagin meritat (produït o obtingut) en el període, encara que no s’hagin pagat o cobrat dins el mateix.

- Que no s’hagin meritat (produït o obtingut) en el període, però que sí que s’hagin pagat o cobrat dins el mateix.

- El procés que consisteix en realitzar els ajustaments comptables precisos per tal que, en determinar el resultat, s’incloguin únicament els ingressos i despeses meritats en el període, es coneix com a periodificació comptable.

- En aquest apartat de l’actiu es fan constar els imports pagats però no meritats en el període, com per exemple el cas hipotètic d’una despesa de lloguer abonada en desembre i corresponent al mes de gener.

El patrimoni net

-

- Posició del patrimoni net dins l'estructura del balanç

El patrimoni net, també nomenat no exigible, representa els recursos de l’empresa que es destinen a l’autofinançament (com les aportacions dels socis i els beneficis no distribuïts) i altres recursos aliens no retornables. N’hi ha de diverses categories:

Els ajustos per canvi de valor es donen més en empreses grans.

- Fons propis. Són els fons aportats pel propietari o generats per la pròpia empresa: capital subscrit, prima d’emissió d’accions, reserves, accions i participacions pròpies, benefici no distribuït d’exercicis anteriors, resultats negatius d’exercicis anteriors, resultat de l’exercici corrent (pèrdues o benefici) i els dividends a compte.

- Ajustaments per canvis de valor. Són ajustaments per la revalorització d’inversions financeres mantingudes per a la venda.

- Subvencions, donacions i llegats no reintegrables. El pla general comptable distingeix entre les subvencions, les donacions i els llegats no reintegrables (no retornables) dels que sí que ho són.

Les subvencions no reintegrables es comptabilitzen inicialment com a ingressos directament imputables al patrimoni net i es van reconeixent en el compte de pèrdues i guanys d’acord amb una base sistemàtica i racional de correlació amb les despeses derivades de la subvenció, la donació o el llegat.

Per exemple, si la subvenció es va destinar a l’adquisició d’una màquina, la dotació a l’amortització de la màquina anirà correlacionada amb l’ingrés pel mateix import en el compte de pèrdues i guanys.

Les subvencions, donacions i llegats reintegrables es registren com un passiu exigible més.

El passiu no corrent

-

- Posició del Passiu No Corrent dins l'estructura del Balanç

El passiu no corrent està format per aquelles fonts de recursos que s’han de tornar en un període superior a la durada d’un exercici econòmic, és a dir, per aquells elements del patrimoni que impliquen una obligació a llarg termini (més d’un any per l’empresa). També s’anomena exigible a llarg termini.

Formen part del passiu no corrent:

- Deutes amb empreses del grup i associades a llarg termini.

- Deutes amb tercers a llarg termini.Algun exemple en serien les obligacions i els bons, els préstecs, els efectes a pagar i els proveïdors d’immobilitzat a llarg termini.

- Provisions. Reconeixement d’obligacions indeterminades quant a l’import exacte i la data de venciment, provisions per retribucions i altres prestacions de personal, provisions per impostos i provisions per reestructuracions.

- Impostos diferits

El passiu corrent

-

- Posició del passiu corrent dins l'estructura del balanç

El passiu corrent està format per aquells deutes que l’empresa ha de retornar abans d’un any, és a dir, les obligacions a curt termini. També rep el nom d’exigible a curt termini. Formen part del passiu corrent:

- Deutes amb empreses del grup i associades a curt termini

- Deutes amb tercers a curt termini, com ara les obligacions i els bons, els préstecs a curt termini, els interessos a pagar, les remuneracions pendents de pagament i els dividends a pagar.

- Deutes comercials. S’inclouen aquí els deutes contrets amb proveïdors, els efectes comercials i els deutes amb creditors per prestació de serveis.

- Passius no corrents vinculats a actius mantinguts per a la venda

- Provisions a curt termini per operacions comercials (reparacions, garantia, devolucions, etc.).

- Periodificacions. Són ajustaments al resultat d’ingressos que no corresponen a l’exercici.

Exemple de classificació d'elements patrimonials

Una empresa presenta els següents elements patrimonials desordenats a 31/12/20XX per tal que els classifiqueu en les seves corresponents masses i submasses patrimonials. Calculeu-ne també el capital social.

| 100 | Capital social | ? |

| 572 | Bancs c/c | 1.680.000 |

| 210 | Terrenys i béns naturals | 1.552.000 |

| 203 | Propietat industrial | 1.600.000 |

| 250 | Inversions financeres a llarg termini en instruments de patrimoni | 416.000 |

| 218 | Elements de transport | 544.000 |

| 440 | Deutors | 2.240.000 |

| 350 | Productes acabats | 1.104.000 |

| 4750 | Ha Pa, creditora per IVA | 1.128.000 |

| 177 | Obligacions i bons | 3.440.000 |

| 400 | Proveïdors | 3.616.000 |

| 216 | Mobiliari | 200.000 |

| 112 | Reserva legal | 752.000 |

| 570 | Caixa, € | 176.000 |

| 520 | Préstecs a c/t amb entitats de crèdit | 5.200.000 |

| 129 | Resultat de l’exercici | 400.000 |

| 170 | Préstecs a ll/t amb entitats de crèdit | 4.000.000 |

| 431 | Clients, efectes comercials a cobrar | 9.640.000 |

| 310 | Matèries primeres | 1.272.000 |

| 330 | Productes en curs | 1.129.000 |

| 281 | Amortització acumulada de l’immobilitzat material | -2.680.000 |

| 213 | Maquinària | 3.192.000 |

Solució:

| ACTIU | PATRIMONI NET + PASSIU | ||

|---|---|---|---|

| ACTIU NO CORRENT | 4.824.000 | PATRIMONI NET | 4.681.000 |

| Immobilitzat intangible | Fons propis | ||

| (203) Propietat industrial | 1.600.000 | (100) Capital social | 3.529.000 |

| (112) Reserva legal | 752.000 | ||

| Immobilitzat material | (129) Resultat de l’exercici | 400.000 | |

| (210) Terrenys i béns naturals | 1.552.000 | ||

| (213) Maquinària | 3.192.000 | PASSIU NO CORRENT | 7.440.000 |

| (216) Mobiliari | 200.000 | Deutes a ll/t | |

| (128) Elements de transport | 544.000 | (170) Préstecs a ll/t amb entitats de crèdit | 4.000.000 |

| (281) AAIM | (2.680.000) | (177) Obligacions i bons | 3.440.000 |

| Inversions financeres a ll/t | PASSIU CORRENT | 9.944.000 | |

| (250) Inversions financeres a llarg termini en instruments de patrimoni | 416.000 | Deutes a c/t | |

| (520) Préstecs a c/t amb entitats de crèdit | 5.200.000 | ||

| ACTIU CORRENT | 17.241.000 | ||

| Existències | Crèdits comercials | ||

| (310) Matèries Primeres | 1.272.000 | (400) Proveïdors | 3.616.000 |

| (330) Productes en curs | 1.129.000 | (4750) Ha Pa, creditora per IVA | 1.128.000 |

| (350) Productes acabats | 1.104.000 | ||

| Deutes comercials | |||

| (431) Clients, efectes comercials a cobrar | 9.640.000 | ||

| (440) Deutors | 2.240.000 | ||

| Efectiu | |||

| (570) Caixa, € | 176.000 | ||

| (572) Bancs, c/c | 1.680.000 | ||

| TOTAL ACTIU | 22.065.000 | TOTAL PN + PASSIU | 22.065.000 |

Vegeu l’annex “El balanç de situació abreujat”, on podreu trobar els comptes que formen part de cada massa patrimonial i la posició gràfica que ocupa cadascuna d’elles.

El compte de pèrdues i guanys

El compte de pèrdues i guanys es forma mitjançant l’assentament de regularització, pel traspàs dels ingressos i despeses meritats en l’exercici.

El resultat de l’exercici, reflectit en el compte de pèrdues i guanys, forma part del patrimoni net de l’empresa, ja que expressa la capacitat d’aquesta per generar recursos a través de la seva activitat.

Si el resultat és positiu (benefici) significa que l’empresa ha aconseguit augmentar els seus recursos, perquè els ingressos meritats en l’exercici han estat superiors a les despeses. Contràriament, si el resultat és negatiu (pèrdua) l’empresa ha disminuït els seus recursos perquè les despeses meritades en l’exercici han estat superiors als ingressos.

-

- El resultat de l'exercici forma part del PN

És també important conèixer la qualitat del resultat, és a dir, conèixer amb quin tipus d’ingressos i despeses s’ha generat el resultat, si el resultat té el seu origen en l’activitat habitual de l’empresa o procedeix d’operacions de caràcter esporàdic.

El compte de pèrdues i guanys es presenta en forma de llista, amb els ingressos o beneficis amb signe positiu, i les despeses o pèrdues amb signe negatiu. Classificats tots ells per naturalesa, separant els que corresponen a les activitats continuades dels que corresponen a les activitats interrompudes.

L’estructura bàsica del compte de pèrdues i guanys és la que segueix:

+ Ingressos d’explotació

- Despeses d’explotació

(1) = RESULTAT D’EXPLOTACIÓ (BAII)

+ Ingressos financers

- Despeses financeres

(2) = RESULTAT FINANCER

(1) + (2) = RESULTAT ABANS D’IMPOSTOS (BAI)

- Impost de societats

(3) = RESULTAT DE L’EXERCICI PER OPERACIONS CONTINUADES

(4) +/- RESULTAT NET DE L’EXERCICI PER OPERACIONS INTERROMPUDES

(3) +/- (4) = RESULTAT DE L’EXERCICI

Activitats continuades i activitats interrompudes

Una activitat interrompuda és la derivada d’actius i passius que han estat alienats o classificats com a mantinguts per a la venda, és a dir, que no formen part del negoci habitual de l’empresa (un exemple seria una línia de negoci o una àrea geogràfica de l’explotació que, tot i ser significativa, pot considerar-se separada de la resta).

La resta d’ingressos i despeses es considera que es troben vinculats a les activitats continuades (les activitats habituals del negoci de l’empresa).

El resultat d’explotació el formen tots els ingressos i despeses meritades en l’exercici que no tinguin la consideració de financers, com també altres de caràcter extraordinari, com ara multes i sancions, beneficis o pèrdues derivats de la venda d’immobilitzat, o pèrdues per incendis i inundacions.

El resultat financer inclou els ingressos i les despeses relacionades amb les activitats d’inversió i finançament de l’empresa.

Exemple d'elaboració d'un compte de pèrdues i guanys

Una empresa presenta els següents comptes d’ingressos i despeses de l’any 20XX:

| 700 | Vendes de mercaderies | 70.000 |

| 709 | Ràpels sobre vendes | 3.000 |

| 712 | Variació d’existències de productes acabats (augment) | 4.000 |

| 600 | Compres de mercaderies | 40.000 |

| 693 | Pèrdues per deteriorament d’existències | 13.000 |

| 740 | Subvencions, donacions i llegats a l’explotació | 240.000 |

| 640 | Sous i salaris | 30.000 |

| 642 | Seguretat social a càrrec de l’empresa | 9.000 |

| 631 | Altres tributs | 3.000 |

| 681 | Amortització immobilitzat material | 4.000 |

| 760 | Ingressos de participacions en instruments de patrimoni | 3.400 |

Es demana que elaboreu el compte de pèrdues i guanys.

Solució:

Farem servir el model normalitzat de compte de pèrdues i guanys per resoldre l’exercici.

| (Deure) Haver | |

|---|---|

| A) OPERACIONS CONTINUADES | 67.000 |

| 1. Import net de la xifra de negocis (70) | 67.000 |

| 2. Variació d’existències de productes acabats i en curs de fabricació (71) | 4.000 |

| 3. Treballs realitzats per l’empresa per al seu actiu (73) | |

| 4. Aprovisionaments (62) | (53.000) |

| a) Consum de mercaderies | (40.000) |

| b) Consum de matèries primeres i altres matèries consumibles | |

| c) Deteriorament de mercaderies, matèries primeres i altres aprovisionaments | (13.000) |

| 5. Altres ingressos d’explotació (74) (75) | 240.000 |

| a) Subvencions d’explotació incorporades al resultat de l’exercici | 240.000 |

| 6. Despeses de personal (64) | (39.000) |

| a) Sous, salaris i similars | (39.000) |

| 7. Altres despeses d’explotació (62) (63) (65) | (3.000) |

| a) Serveis exteriors | |

| b) Tributs | (3.000) |

| c) Pèrdues, deteriorament i variació de provisions per operacions comercials | |

| d) Altres despeses de gestió corrent | |

| 8. Amortització de l’immobilitzat (68) | (4.000) |

| 9. Imputació de subvencions d’immobilitzat no financer i altres (74) | |

| 10. Excés de provisions | |

| 11. Deteriorament i resultats per venda de l’immobilitzat | |

| A.1) RESULTAT D’EXPLOTACIÓ | 212.000 |

| 12. Ingressos financers (76) | 3.400 |

| a) De participacions en instruments de patrimoni | 3.400 |

| 13. Despeses financeres | |

| 14. Variació del valor raonable en instruments financers | |

| 15. Diferències de canvi | |

| 16. Deterioraments i resultats per venda d’instruments financers | |

| A.2) RESULTAT FINANCER | 3.400 |

| A.3) RESULTAT ABANS D’IMPOSTOS | 215.400 |

| 17. Impostos sobre beneficis (63) | 64.620 |

| A.4) RESULTAT DE L’EXERCICI PROCEDENT D’OPERACIONS CONTINUADES | |

| B) OPERACIONS INTERRUMPUDES | |

| 18. Resultat de l’exercici procedent d’operacions interrompudes net d’impostos | |

| A.5) RESULTAT DE L’EXERCICI | 150.780 |

Vegeu l’annex “El compte de pèrdues i guanys abreujat”, on trobareu l’estructura completa del compte de pèrdues i guanys amb els comptes que contenen els diferents epígrafs.

L'Estat de Fluxos d'Efectiu (EFE)

L’Estat de Fluxos d’Efectiu o de caixa (EFE) constitueix el tercer dels estats comptables que es recullen a la normativa comptable a partir de la implantació del PGC de 2007. Es tracta d’un compte anual obligatori per a les empreses que presenten els comptes anuals normals (les empreses que poden presentar comptes anuals abreujats no estan obligades a presentar-lo).

L’objectiu d’aquest estat és mostrar les diferents entrades (orígens) i sortides (utilització) d’efectiu, entesos com la tresoreria i altres actius líquids equivalents que han circulat per l’empresa durant un període de temps determinat, d’acord amb les activitats que desenvolupa l’empresa (d’explotació, d’inversió o de finançament) i indicant la variació neta que han sofert.

A través de l’Estat de Fluxos d’Efectiu (EFE) es pretén conèixer d’on s’han obtingut els recursos financers líquids i on han anat a parar, o bé com els ha aplicat l’empresa.

Les característiques de l’EFE es dedueixen de la seva pròpia definició i són:

- És un estat històric, ja que ens remuntem, o partim, dels fluxos d’efectiu d’un exercici econòmic ja tancat.

- És un estat dinàmic, ja que recull fluxos de tresoreria i no saldos (cobraments i pagaments reals de diner).

- A través de l’EFE podem identificar els diferents tipus d’efectiu d’acord amb l’activitat que desenvolupa l’empresa (activitats d’explotació, d’inversió i de finançament).

Les empreses, en general, desenvolupen dos tipus d’activitat: l’econòmica i la financera.

Concepte d'efectiu

Quan parlem d’efectiu ens estem referint als imports de caixa i bancs, dipòsits a la vista, descoberts en compte, préstecs i crèdits amb venciment inferior a tres mesos i inversions financeres en valors mobiliaris de col·locació que no han assolit els tres mesos. És a dir, els actius de l’empresa (tresoreria o disponible) que representen diner en metàl·lic o que poden ser fàcilment convertibles en metàl·lic, també anomenats diner o “quasi-diner”.

L’activitat econòmica recull les operacions que impliquen intercanvi o transacció diferent al diner. Per exemple, la compra de matèria primera, la prestació d’un servei, la compra d’un actiu fix, etc. En tots aquests casos existeix una transmissió relacionada amb un actiu o un servei diferent del diner. No obstant això, aquestes activitats sempre es traduiran en un moviment de diner (d’entrada o de sortida) que afavorirà l’intercanvi.

Per activitat financera s’entén el conjunt d’operacions que suposen per l’empresa transacció de diner o equivalent al diner. Per exemple, l’aportació de capital pels propietaris de l’empresa, la devolució d’un préstec, el pagament d’un dividend o el pagament d’interessos.

La variació de tresoreria de l’empresa durant l’exercici es produeix justament pels cobraments i pagaments originats com a conseqüència de les operacions que hem descrit.

L’activitat econòmica es desenvolupa en dos àmbits: activitat econòmica d’explotació i activitat econòmica d’inversió. I l’activitat financera, per contra, es relaciona amb la captació de recursos i l’obtenció i cancel·lació de préstecs (ja siguin provinents dels mateixos propietaris o vinguin de tercers).

Finalment, també anomenar com una sortida més de diner l’efecte de l’Impost sobre el Benefici al qual es troben sotmeses les activitats de les empreses.

Els fluxos d'efectiu de les activitats d'explotació

Es tracta de fluxos de cobrament i pagament que es generen com a conseqüència de les activitats d’explotació i s’associen, doncs, als processos d’aprovisionament, transformació, comercialització del producte i administració general del negoci.

Els detallem a continuació:

- Fluxos de cobraments:

- Per vendes i prestació de serveis (al comptat).

- Per vendes i prestació de serveis derivats d’ajornaments previs (d’altres exercicis anteriors).

- Per ingressos derivats de la disposició d’accions de control.

- Per devolució d’impostos o similars.

- Per altres ingressos no típics, tant al comptat com d’exercicis precedents amb venciment en l’exercici actual. Entre aquests es troben els de naturalesa financera, quan l’entitat no es dedica a aquesta activitat (per exemple, dividends i interessos percebuts, indemnitzacions, etc).

- Fluxos de pagaments:

- Per compres de béns i serveis (al comptat).

- Per compres derivades d’ajornaments previs (d’exercicis anteriors).

- Per despeses de personal (de l’exercici o d’exercicis anteriors).

- Per altres despeses o aprovisionaments típics de l’activitat (de l’exercici o d’exercicis anteriors amb venciment en l’actual).

- Per IVA.

- Per impostos o similars.

- Per despeses de naturalesa atípica, tant de l’exercici com d’exercicis precedents amb venciment en l’actual (per exemple, els de naturalesa financera, si l’entitat no es dedica a activitats de finançament).

Els fluxos d'efectiu de les activitats d'inversió

Es tracta de fluxos de diner que provenen de cobraments i pagaments per operacions de compra i venda d’actius fixos, és a dir, d’actius afectes a l’activitat per un període superior a l’any. També s’inclou la concessió de préstecs del mateix període.

En el cas dels cobraments, són els següents:

- Per venda d’actius fixes tècnics, materials o immaterials (al comptat o de crèdits d’exercicis precedents amb venciment en l’actual).

- Per venda d’inversions financeres, de deute o de capital (al comptat o de crèdits d’exercicis precedents amb venciment en l’actual).

- Per venciment de préstecs concedits per l’empresa a tercers.

- Per venda d’empreses del grup (al comptat o de crèdits d’exercicis precedents amb venciment en l’actual). En aquests casos caldrà restar la tresoreria transferida per l’empresa.

En el cas dels pagaments, són els següents:

- Per inversions en actius fixos tècnics (al comptat o de crèdits d’exercicis precedents amb venciment en l’actual).

- Per inversions de naturalesa financera en títols negociables (al comptat o de crèdits d’exercicis precedents amb venciment en l’actual). En aquestos casos, caldrà restar la tresoreria transferida.

- Per despeses derivades de la construcció o fabricació d’elements de l’immobilitzat per ella mateixa, que suposin desemborsaments en l’exercici.

- Per despeses de formalització associats al capital o al deute desemborsat en l’exercici.

Els fluxos d'efectiu de les activitats de finançament

Aquests fluxos es relacionen amb l’obtenció i cancel·lació, o devolució, de recursos financers, de propietaris o de tercers.

Inclouen, en el cas dels cobraments:

- Per aportació dels accionistes en efectiu en l’exercici o procedent d’exercicis anteriors.

- Per venda d’accions pròpies (al comptat o provinents d’exercicis anteriors).

- Per aportació de tercers derivades d’emissió de deute amb desemborsament en l’exercici o procedents d’exercicis anteriors amb venciment en el present exercici.

- Per obtenció de préstecs en l’exercici.

En el cas dels pagaments:

- Per devolució en l’exercici de part del capital o les reserves (per exemple, per amortització d’accions pròpies).

- Per compra en l’exercici d’accions pròpies amb desemborsament en efectiu.

- Per pagament de dividends d’exercicis precedents o a compte.

- Per devolució del deute o préstecs al seu venciment o per avançat.

- Per pagaments de quotes de leasing.

- Per interessos de deutes.

Exemple de redacció d'Estat de Fluxos d'Efectiu

La societat DRAC SA ens presenta els següents estats financers corresponents als anys 2012 i 2013 (dades en milions d’€).

Balanços de situació:

| 2013 | 2012 | |

|---|---|---|

| ACTIU NO CORRENT | 1.814 | 1.606 |

| Immobilitzat material | 2.360 | 2.060 |

| AAIM | -546 | -454 |

| ACTIU CORRENT | 2.260 | 1.600 |

| Existències | 900 | 700 |

| Clients | 1.228 | 800 |

| Tresoreria | 132 | 100 |

| TOTAL ACTIU | 4.074 | 3.206 |

| 2013 | 2012 | |

|---|---|---|

| PATRIMONI NET | 2.097 | 1.900 |

| Capital social | 1.400 | 1.400 |

| Reserves | 500 | 318 |

| Pèrdues i guanys | 197 | 182 |

| PASSIU CORRENT | 1.977 | 1.306 |

| Deutes bancaris | 847 | 426 |

| Proveïdors | 1.012 | 788 |

| Creditors per prestació de serveis | 118 | 92 |

| TOTAL PASSIU + PN | 4.074 | 3.206 |

Comptes per pèrdues i guanys:

| 2013 | 2012 | |

|---|---|---|

| Vendes | 6.400 | 4.800 |

| Cost de les vendes | -4.544 | -3.360 |

| Altres despeses d’explotació | -1.408 | -1.104 |

| Amortització de l’immobilitzat | -92 | -46 |

| Benefici d’explotació | 356 | 290 |

| Despeses financeres | -74 | -30 |

| Benefici abans d’impostos | 282 | 260 |

| Impostos | -85 | -78 |

| Benefici després d’impostos | 197 | 182 |

Amb les dades anteriors, redactarem l’EFE de 2013 d’aquesta empresa.

Solució:

L’Estat de Fluxos d’Efectiu restaria com es mostra en aquesta taula:

| A) FLUXOS D’EFECTIU PER ACTIVITATS D’EXPLOTACIÓ | |

| 1. Resultat de l’exercici abans d’impostos | 282 |

| 2. Ajustos al resultat | 166 |

| a) Amortitzacions | 92 |

| b) Despeses financeres | 74 |

| 3. Canvis en el capital corrent | -378 |

| a) Existències | -200 |

| b) Deutors i comptes a cobrar | -428 |

| c) Creditors i comptes a pagar | 250 |

| 4. Altres fluxos d’efectiu de les activitats d’explotació | -159 |

| a) Pagaments d’interessos | -74 |

| b) Pagaments per impostos de beneficis | -85 |

| 5. Fluxos d’efectiu de les activitats d’explotació (1+2+3+4) | -89 |

| B) FLUXOS D’EFECTIU PER ACTIVITATS D’INVERSIÓ | |

| 6. Pagaments per inversions | -300 |

| a) Immobilitzat material | -300 |

| 7. Cobraments per desinversions | 0 |

| 8. Fluxos d’efectiu de les activitats d’inversió (7-6) | -300 |

| C) FLUXOS D’EFECTIU PER ACTIVITATS DE FINANÇAMENT | |

| 9. Augments i disminucions d’instruments de patrimoni | 0 |

| 10. Augments i disminucions en instruments de passiu financer | 421 |

| 11. Pagaments per dividends i altres instruments de patrimoni | 0 |

| 12. Fluxos d’efectiu per activitats de finançament (9+10-11) | 421 |

| D) EFECTES DE LES VARIACIONS DELS TIPUS DE CANVI | 0 |

| E) AUGMENT/DISMINUCIÓ NETA DE L’EFECTIU (A+B+C+D) | 32 |

| Efectiu o equivalent en començar l’exercici | 100 |

| Efectiu o equivalent al final de l’exercici | 132 |

Alguns dels càlculs que s’han fet per l’obtenció del document són:

- Amortitzacions: 546 – 454 = 92

- Existències: 900 – 700 = 200

- Deutors i comptes a cobrar: 1.228 – 800 = 428

- Creditors i comptes a pagar: (788 + 92) – (1.012 + 118) = - 250

- Inversions: inversió bruta final – inversió bruta inicial = 2.360 – 2.060 = 300

- Instruments de passiu financer: 847 – 426 = 421

L'Estat de canvis en el patrimoni net

Els fets econòmics que modifiquen el valor del patrimoni net d’un negoci poden tenir l’origen en tres causes diferents:

- El resultat de l’exercici econòmic, que normalment es reflecteix en el compte de pèrdues i guanys.

- Les operacions que l’empresa efectua amb els accionistes propietaris: aportacions inicials, ampliacions o reduccions de capital social, retirades de recursos patrimonials, etc.

- Les correccions i ajustaments valoratius en elements patrimonials.

L’Estat de canvis en el patrimoni net (ECPN) és un document que informa sobre les variacions produïdes en relació amb el finançament que no són deutes, així com del detall i la valoració corresponents.

L’ECPN del PGC conté dues parts:

- La primera integra la totalitat dels ingressos i les despeses, tant els que s’inclouen en el compte de pèrdues i guanys com els que s’anoten directament en el patrimoni net, com per exemple les subvencions de capital (A. Estat d’ingressos i despeses reconegudes)

- En la segona part s’inclouen els ingressos i les despeses reconegudes més la resta d’operacions amb els propietaris de l’empresa (B. Estat total de canvis en el patrimoni net)

La memòria

La memòria aclareix i amplia la informació continguda en el balanç de situació, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net i en l’estat de fluxos d’efectiu.

La finalitat de la memòria és contribuir a donar la imatge fidel de la situació financera de l’empresa i dels seus resultats i facilitar la comprensió d’aquesta als usuaris de la informació comptable.

El model de memòria que proposa el pla general comptable recull la informació mínima a complimentar per facilitar la comprensió dels altres documents que integren els comptes anuals. Tanmateix, no serà necessari presentar determinada informació que es demana en alguns apartats si aquesta no és significativa i s’haurà d’afegir qualsevol altra informació, que, tot i no ser sol·licitada, contribueixi a explicar millor alguna dada expressada en la resta de comptes anuals i sigui important per mostrar als usuaris la imatge fidel del patrimoni de l’empresa.

El model normal de memòria es divideix en 25 apartats o notes:

- Activitat de l’empresa

- Bases de presentació dels comptes anuals

- Aplicació de resultats

- Normes de registre i valoració

- Immobilitzat material

- Inversions immobiliàries

- Immobilitzat intangible

- Arrendaments i altres operacions de naturalesa similar

- Instruments financers

- Existències

- Moneda estrangera

- Situació fiscal

- Ingressos i despeses

- Provisions i contingències

- Informació sobre el medi ambient

- Retribucions a llarg termini al personal

- Transaccions i pagaments basats en instruments de patrimoni

- Subvencions, donacions i llegats

- Combinacions de negocis

- Negocis conjunts

- Actius no corrents mantinguts per a la venda i operacions interrompudes

- Fets posteriors al tancament

- Operacions amb parts vinculades

- Altra informació

- Informació segmentada

La memòria proporciona una informació imprescindible per analitzar els comptes d’una empresa. L’analista pot obtenir dades d’interès, com ara:

- Dades útils per analitzar la composició del patrimoni net i passiu de l’empresa: subvencions, provisions, deutes no comercials i altres passius contingents.

- Dades complementàries per a l’anàlisi de la fiscalitat de l’empresa.

- Dades per aprofundir en l’anàlisi economicofinancera de l’empresa com ara transaccions en moneda estrangera, evolució de la plantilla, resultats extraordinaris, resultats d’exercicis anteriors…

- Distribució geogràfica i per segments de negoci de la xifra de vendes de l’empresa.

En la memòria es poden trobar altres informes d’interès:

- Proposta d’aplicació de resultats. El text refós de la Llei de societats anònimes (TRLSA) estableix l’obligació per part dels administradors de formular, a més dels comptes anuals, una proposta d’aplicació de resultats. Aquest estat es configura com a independent en els comptes anuals.

- Informació sobre instruments financers. Detalla la naturalesa i les categories dels instruments financers.

- Informació mediambiental. La memòria informa sobre tots els actius adquirits relacionats amb l’activitat mediambiental descrivint el risc, les despeses i les provisions que originen. En les notes 14 (provisions i contingències) i 15 (informació mediambiental) es detalla la informació mediambiental obligatòria que han de revelar totes les empreses.

Els models abreujats de comptes anuals

Les diferents dimensions i característiques de les empreses fan molt difícil que un sol model de comptes anuals sigui adequat per a qualsevol tipus d’empresa. Per aquest motiu, hi ha, a més dels models normals de comptes anuals, els models abreujats.

Les empreses que compleixen almenys dos dels següents requisits durant dos exercicis consecutius poden presentar els seus comptes anuals abreujats:

Els comptes anuals en el PGC de PIMES es compondran obligatòriament de balanç de situació, compte de pèrdues i guanys, i memòria. L’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu no són obligatoris, deixant a potestat de l’empresa incorporar-los als comptes anuals.

- Balanç i memòria abreujades:

- Actiu no superior a 4.000.000 €.

- Import net de la xifra de negocis no superior a 8.000.000 €.

- Nombre mitjà de treballadors no superior a 50.

- Compte de pèrdues i guanys abreujat:

- Actiu no superior a 11.400.000 €.

- Import net de la xifra de negocis no superior a 22.800.000 €.

- Nombre mitjà de treballadors no superior a 250.

L’Estat de fluxos d’efectiu i l’Estat de canvis en el patrimoni net no són obligatoris per a les empreses que puguin formular balanç i memòria abreujats. No obstant això, totes aquelles empreses que desitgin incorporar un Estat de fluxos d’efectiu i un Estat de canvis en el patrimoni net als seus comptes anuals, l’hauran d’elaborar en base als criteris establerts en el RD 1514/2007, de 16 de novembre, d’aprovació del Pla General de Comptabilitat, és a dir, d’acord amb les bases del pla general comptable normal.

Si una societat durant dos anys consecutius deixa de complir dos dels tres requisits anteriors en data de tancament haurà de presentar la seva informació comptable mitjançant el model normal de comptes anuals.

Els models abreujats que proposa el pla general de comptabilitat són una síntesi dels models normals. D’aquesta manera, les empreses més petites poden presentar comptes més adequats al volum i tipus d’operacions que realitzen.

El Reial Decret 1515/07, que aprova el PGC PIME, estableix uns criteris de valoració i registre comptable encara més simplificats per a entitats de dimensions molt reduïdes (microempreses). En aquest sentit, s’entén per una entitat de dimensions reduïdes aquella que hagi optat per aplicar el PGC PIME i durant dos anys consecutius compleixi, en data de tancament dels respectius exercicis, almenys dues de les condicions següents:

- Que el total de partides de l’actiu no superi el milió d’€.

- Que l’import net de la xifra anual del negoci no superi els 2 milions d’€.

- Que la mitjana de treballadors empleats durant l’exercici no sigui superior a 10.

Exemple de balanç de situació PIME

L’empresa Look SA ens presenta en finalitzar l’exercici 20XX els següents elements patrimonials desordenats per tal que els presentem integrats dins una estructura de balanç PIME (dades expressades en €):

- Terrenys, 50.000.

- Capital social, 266.000.

- Proveïdors, 45.000.

- Deutes a c/t amb entitats de crèdit, 32.000.

- Caixa, 14.000.

- Clients, 63.000.

- Elements de transport, 70.000.

- Mobiliari, 28.000.

- Proveïdors, efectes comercials a pagar, 23.000.

- Reserves legals, 105.000.

- Deutes a ll/t amb entitats de crèdit, 130.000.

- Proveïdors d’immobilitzat a ll/t, 50.000.

- Mercaderies, 70.000.

- Clients, efectes comercials a cobrar, 42.000.

- Inversions financeres a c/t en instruments de patrimoni, 35.000.

- Bancs, c/c, 35.000.

- Equips per a processos d’informació, 14.000.

- Amortització acumulada de l’immobilitzat material, -70.000.

- Construccions, 300.000.

Solució:

| ACTIU | PN + PASSIU | ||

|---|---|---|---|

| A) ACTIU NO CORRENT | 392.000 | A) PATRIMONI NET | 371.000 |

| I. Immobilitzat intangible | A.1) FONS PROPIS | ||

| II. Immobilitzat material | I. Capital | ||

| (210) Terrenys i béns naturals | 50.000 | (100) Capital social | 266.000 |

| (211) Construccions | 300.000 | ||

| (216) Mobiliari | 28.000 | II. Prima d’emissió | |

| (217) Equips per a processos d’informació | 14.000 | ||

| (218) Elements de transport | 70.000 | III. Reserves | |

| (281) Amortització acumulada de l’immobilitzat material | (70.000) | (112) Reserva legal | 105.000 |

| III. Inversions immobiliàries | IV. (Accions i participacions en patrimoni propi) | ||

| IV. Inversions en empreses del grup i associades a ll/t | V. Resultats d’exercicis anteriors | ||

| V. Inversions financeres a ll/t | VI. Altres aportacions dels socis | ||

| VI. Actius per impostos diferits | VII. Resultat de l’exercici | ||

| B) ACTIU CORRENT | 259.000 | VIII. Dividend a compte | |

| I. Existències | A.2) SUBVENCIONS, DONACIONS I LLEGATS REBUTS | ||

| (300) Mercaderies | 70.000 | ||

| B) PASSIU NO CORRENT | 180.000 | ||

| II. Deutors comercials i altres comptes per cobrar | |||

| (430) Clients | 63.000 | I. Provisions a ll/t | |

| (431) Clients, efectes comercials a cobrar | 42.000 | ||

| II. Deutes a ll/t | |||

| III. Inversions en empreses del grup i associades a c/t | (170) Deutes a ll/t amb entitats de crèdit | 130.000 | |

| (540) Inversions financeres a c/t en instruments de patrimoni | 35.000 | (173) Proveïdors d’immobilitzat a ll/t | 50.000 |

| IV. Periodificacions a c/t | III. Deutes amb empreses del grup i associades a ll/t | ||

| V. Efectiu i altres actius líquids equivalents | IV. Passius per impostos diferits | ||

| (572) Bancs, c/c | 35.000 | ||

| (570) Caixa, € | 14.000 | V. Periodificacions a ll/t | |

| C) PASSIU CORRENT | 100.000 | ||

| I. Provisions a c/t | |||

| II. Deutes a c/t | |||

| (520) Deutes a c/t amb entitats de crèdit | 32.000 | ||

| III. Deutes amb empreses del grup i associades a c/t | |||

| IV. Creditors comercials i altres comptes a pagar | |||

| (400) Proveïdors | 45.000 | ||

| (401) Proveïdors, efectes comercials a pagar | 23.000 | ||

| V. Periodificacions a c/t | |||

| TOTAL ACTIU (A+B) | 651.000 | TOTAL PN I PASSIU (A+B+C) | 651.000 |

Exemple del compte de pèrdues i guanys PIME

El compte 129. Resultat de l’exercici de l’empresa Summum SL presenta les següents despeses i ingressos a 31/12/20XX (dades expressades en €):

- Deure:

- Variació d’existències de mercaderies, 85.000.

- Despeses de lloguer, 2.000.

- Despeses per consum d’aigua i llum, 1.500.

- Sous i salaris, 20.000.

- Desgast dels elements de transport, 4.800.

- Despeses per interessos d’un préstec hipotecari, 750.

- Haver:

- Ingressos per vendes, 125.000.

Es demana que redacteu el compte de pèrdues i guanys PIME a 31/12/20XX de l’empresa.

Solució:

El compte de pèrdues i guanys PIME es troba dividit en 4 parts: el resultat de l’explotació, el resultat financer, el resultat abans d’impostos (o beneficis abans d’impostos, BAI), i el resultat de l’exercici (o resultat després d’impostos, RDI).

El resultat de l’explotació permet conèixer quina és la marxa de l’activitat de l’empresa abans del pagament d’interessos dels deutes i inclosa la comptabilització dels beneficis i pèrdues extraordinàries.

El resultat financer permet determinar la influència de les activitats financeres de l’empresa sobre el seus resultats.

El resultat abans d’impostos està constituït per la suma dels resultats ordinari i extraordinari.

L’impost de societats es calcula aplicant el tipus corresponent (tipus general del 30% a partir de 2010) sobre la base imposable que és el resultat abans d’impostos.

Per al cas de l’empresa Summum, tenim:

| RESULTAT DE L’EXPLOTACIÓ | |

|---|---|

| Ingressos d’explotació | 125.000 |

| (700) Vendes de mercaderies | 125.000 |

| - Costos variables de l’explotació | (91.300) |

| (610) Variació d’existències de mercaderies | (85.000) |

| (628) Subministraments | (1.500) |

| (681) Amortització de l’immobilitzat material | (4.800) |

| Marge brut | 33.700 |

| - Costos fixos | (22.000) |

| (640) Sous i salaris | (20.000) |

| (621) Arrendaments i cànons | (2.000) |

| Resultat de l’explotació | 11.700 |

| RESULTAT FINANCER | |

|---|---|

| Ingressos financers | |

| - Despeses financeres | (750) |

| Interessos per préstecs a ll/t | (750) |

| Resultat financer | (750) |

| RESULTAT ABANS D’IMPOSTOS O BENEFICIS ABANS D’IMPOSTOS (BAI) | |

|---|---|

| Resultat de l’explotació | 11.700 |

| + Resultat financer | (750) |

| Resultat abans d’impostos | 10.950 |

| RESULTAT DE L’EXERCICI O RESULTAT DESPRÉS D’IMPOSTOS (RDI) | |

|---|---|

| Resultat abans d’impostos | 10.950 |

| - Impost de Societats (30% del resultat abans d’impostos) | (3.285) |

| Resultat de l’exercici | 7.665 |

Exemple de l'estat de canvis en el patrimoni net pime

Una empresa posseeix 120.000 € de capital social, unes reserves legals i voluntàries de 20.000 € i 230.000 € respectivament, i uns beneficis de 80.000 € a l’exercici de 2012. L’empresa ha repartit uns dividends a compte de 20.000 €.

Els 80.000 € de benefici es van acordar distribuir a reserves voluntàries en un 50% i a dividend entre els socis un altre 50% (dels quals ja se n’havien donat a compte 20.000 durant el 2012). Els beneficis de 2013 ascendeixen a 110.000 euros.

Solució:

| ECPN | Capital | Reserves | Resultat ex. anteriors | Resultat exercici | Dividend a compte | TOTAL |

|---|---|---|---|---|---|---|

| a. SALDO FINAL ANY 2012 | 120.000 | 250.000 | 80.000 | -20.000 | 430.000 | |

| i. Ajustaments per canvi de criteri 2012 i anteriors | ||||||

| ii. Ajustaments per errors 2012 i anteriors | ||||||

| b. SALDO AJUSTAT, INICI ANY 2013 | 120.000 | 250.000 | 80.000 | -20.000 | 430.000 | |

| i. Resultat del compte de PiG | 110.000 | 110.000 | ||||

| ii. Ingressos i despeses reconegudes al Patrimoni Net | ||||||

| 1. Subvencions, donacions i llegats | ||||||

| 2. Ingressos fiscals a distribuir | ||||||

| iii. Operacions amb socis o propietaris | ||||||

| 1. Augments de capital | ||||||

| 2. (-) Reduccions de capital | ||||||

| 3. Altres operacions amb socis o propietaris | -40.000 | 20.000 | -20.000 | |||

| IV. Altres variacions del Patrimoni Net | 40.000 | -40.000 | 0 | |||

| C. SALDO FINAL, ANY 2013 | 120.000 | 290.000 | 0 | 110.000 | 0 | 520.000 |

Observeu que l’estat de canvis en el patrimoni net abreujat es troba només integrat per la part B de l’estat de canvis en el patrimoni net normalitzat: l’estat total de canvis en el patrimoni net.