Comptes anuals bàsics

Una vegada tancada la comptabilitat s’ha de realitzar l’última fase de tot el cicle comptable.

La formació dels comptes anuals constitueix l’última fase de tot el procés de registre comptable i té com a objectiu l’elaboració de la informació de síntesi a partir de les anotacions enregistrades als llibres diari i major o el balanç de comprovació de sumes i saldos.

Tant els empresaris individuals com les societats tenen l’obligació d’elaborar els comptes anuals en finalitzar l’exercici.

Els comptes anuals bàsics són: el balanç, els comptes de resultats o pèrdues i guanys, la memòria, l’estat de fluxos d’efectiu i l’estat de canvis del patrimoni net.

Algunes empreses o empresaris poden optar pels models abreujats dels comptes i optar per no elaborar l’estat de fluxos d’efectiu, ja que en aquests casos no és obligatori. Aquests comptes simplifiquen molt la seva elaboració.

Els comptes anuals s’han de formular per l’empresari o els administradors de la societat en el termini màxim de 3 mesos, a comptar des del tancament de l’exercici.

Cada un dels documents que formen els comptes anuals ha d’estar clarament identificat, indicant la seva denominació, l’empresa i l’exercici corresponent a la signatura de l’empresari, socis o tots els administradors de la societat.

Generalment els comptes anuals s’expressen en euros.

Hi ha uns models de comptes anuals abreujats que poden ser utilitzats per les empreses i que han de complir uns requisits legals.

Procés comptable

El procés comptable és el que entenem per cicle comptable, que consisteix en l’elaboració dels comptes des de l’inici de l’activitat al començament de l’exercici comptable, que sol ser a principi d’any, fins al final del cicle comptable, que sol ser a final d’any.

Inventari inicial

L’inventari inicial és la primera fase del cicle comptable, i és una relació detallada i valorada dels béns i drets que conformen l’actiu i de les obligacions que componen el patrimoni net i el passiu, és a dir, una descripció detallada del patrimoni de l’empresa a l’inici de l’exercici comptable.

Exemple d'inventari

| Element | Parcial | Total |

|---|---|---|

| Diners en efectiu | 6.000 € | |

| 3 bitllets de 500 € | 1.500 € | |

| 15 bitllets de 100 € | 1.500 € | |

| 32 bitllets de 50 € | 1.600 € | |

| 40 bitllets de 20 € | 800 € | |

| 30 bitllets de 10 € | 300 € | |

| 60 bitllets de 5 € | 300 € | |

| Disponible en el compte corrent | 16.800 € | |

| Compte al Banc de Sabadell | 6.300 € | |

| Compte a Catalunya Caixa | 10.500 € | |

| Deutes de clients documentats amb factures | 4.450 € | |

| Empresa Plana, SA | 2.100 € | |

| Client Carles Pujol Martí | 1.300 € | |

| Clienta Carme Saragossa Lleida | 1.050 € | |

| Deutes de clients documentats amb lletres de canvi | 2.175 € | |

| Empresa Gràcia, SA | 2.175 € | |

| Vehicle per a desplaçaments del personal | 9.500 € | |

| Seat Panda | 9.500 € | |

| 3 ordinadors per al personal de l’empresa | 2.900 € | |

| 2 ordinadors de sobretaula | 1.300 € | |

| 1 ordinador portàtil | 1.600 € | |

| 1 màquina d’escriure electrònica | 110 € | |

| 1 equip multifunció (fax, fotocopiadora, impressora…) | 316 € | |

| Mobiliari d’oficina | 4.355 € | |

| 6 taules | 800 € | |

| 24 cadires | 950 € | |

| Material d’oficina divers | 1.975 € | |

| Locals propietat de l’empresa | 180.300 € | |

| Oficina al carrer Major | 180.300 € | |

| Programes informàtics | 3.370 € | |

| Sistemes operatius | 1.100 € | |

| Paquet ofimàtic | 1.250 € | |

| Altres programes | 1.020 € |

Davant d’aquests béns i drets, l’empresa té un conjunt d’obligacions que ha d’assumir:

| Element | Parcial | Total |

|---|---|---|

| Deutes a proveïdors documentats amb factures | 2.100 € | |

| Empresa Plana, SA | 2.100 € | |

| Deutes a creditors documentats amb factures | 1.610 € | |

| Empresa Serviexprés, SA | 650 € | |

| Empresa Cleaner, SA | 960 € | |

| Deute amb la Seguretat Social | 3.800 € | |

| Cotitzacions a càrrec de l’empresa | 3.800 € | |

| Deute amb la Hisenda pública | 950 € | |

| Retencions practicades als treballadors | 950 € | |

| Préstec a llarg termini a tornar en dos anys | 95.000 € | |

| Préstec concedit per Catalunya Caixa | 95.000 € |

Un cop detallat l’actiu i el passiu, per diferència podem calcular el patrimoni net:

· capital social: 100.000 €

· reserva legal: 26.816 €

A la taula, podem veure una possible estructura de l’inventari.

| Inventari n. 1 classificat per masses patrimonials (1) | Data (2) | |||

|---|---|---|---|---|

| Unitats | Descripció | Valor unitari | Suma parcial | Suma total |

| (3) | (4) | (5) | (6) | (7) |

(1) Capçalera on posa el número de l’inventari.

(2) Data en què es confecciona l’inventari.

(3) Nombre d’unitats de cada element.

(4) Descripció de l’element inventariat.

(5) Valor unitari de l’element.

(6) La suma parcial serà el producte del nombre d’unitats pel seu valor unitari.

(7) La suma total dels elements que formen una mateixa partida patrimonial.

Balanç inicial

Una vegada detallat a l’inventari el patrimoni de l’empresa, confeccionem el balanç inicial, que és l’estat comptable on se sintetitza i valora l’actiu, el passiu i el net patrimonial de l’empresa a començament de l’exercici comptable.

Codi de comerç, 1r. apt. art. 28

“El llibre d’inventaris i comptes anuals s’obrirà amb el balanç inicial detallat de l’empresa.”

| Actiu | Passiu | ||

|---|---|---|---|

| Actiu corrent | Passiu net | ||

| (206) Aplicacions informàtiques | 3.370 | (100) Capital social | 100.000 |

| (211) Construccions | 180.300 | (112) Reserva legal | 28.816 |

| (216) Mobiliari | (170) Deutes a llarg termini emb entitats de crèdit | 95.000 | |

| (217) Equips per a processos d’informació | 3.326 | Passiu corrent | |

| (218) Elements de transport | 9.500 | (400) Proveïdors | 2.100 |

| Actiu corrent | (410) Creditors prestació serveis | 1.610 | |

| (430) Clients | 4.450 | (476) Seguretat Social creditora | 3.800 |

| (431) Clients efectes a cobrar | 2.175 | (4751) HP creditora retencions | 950 |

| (570) Caixa | 6.000 | ||

| (572) Bancs cte. ct. | 16.800 | ||

| Total | 230.276 | Total | 230.276 |

Agrupació de les masses patrimonials a l'actiu i al passiu

Tal com podeu veure a la taula, tant l’estructura econòmica com l’estructura financera estan formades per diferents masses patrimonials.

| Estructura econòmica (actiu) | Estructura financera (passiu) | |

|---|---|---|

| Actiu no corrent Mitjans destinats a produir béns i serveis | Net patrimonial Recursos permanents a la seva disposició | Propis |

| Actiu corrent Mercaderies de tot tipus en estoc Drets de cobrament Comptes financers | Passiu no corrent Obligacions de pagament derivades de l’activitat empresarial a llarg termini Passiu corrent Obligacions de pagament derivades de l’activitat empresarial a curt termini | Aliens |

Les masses patrimonials de l’estructura econòmica també reben el nom d’inversió, aplicació o actiu. És on l’empresa gasta diners.

Les masses patrimonials de l’estructura financera s’anomenen finançament, origen o passiu. És d’on surten els diners. Tot això ho podeu veure a la taula. I a la taula podeu veure un altre esquema més desenvolupat del balanç.

Components principals de les masses patrimonials

Dins de cadascuna de les estructures d’actiu (econòmica) i de passiu (financera), les masses patrimonials s’han de presentar ordenadament, d’acord amb un criteri predeterminat (taula).

L’agrupació homogènia dels elements (taula) és una necessitat important des del punt de vista analític.

Per exemple, per a una empresa del sector informàtic que ven ordinadors, un ordinador és una mercaderia, i per a altres empreses que els utilitzen per treballar és un immobilitzat material.

| Estructura econòmica | Estructura financera |

|---|---|

| Inversió | Finançament |

| Aplicació | Origen |

| Actiu | Passiu |

| Actiu | Passiu | ||

|---|---|---|---|

| Actiu no corrent | Immobilitzat | Fons propis | |

| Actiu corrent | Existències | Passiu no corrent | Obligacions a llarg termini |

| Actiu corrent | Realitzable a curt termini | Passiu corrent | Recursos aliens a curt termini |

| Actiu corrent | Disponible | ||

Assentament inicial o d'obertura

El balanç inicial que recull la situació patrimonial de l’empresa a principi de l’exercici és la base per confeccionar el primer assentament del llibre diari. Aquest assentament rep el nom d’assentament inicial o d’obertura, ja que és el que obre realment el procés comptable a 1 de gener.

La seva formulació és molt senzilla, al deure hi haurà els comptes d’actiu i a l’haver abonarem els comptes de passiu i de patrimoni net.

Exemple de comptabilització al llibre diari de l'assentament d'obertura partint del balanç de situació inicial

^ ^ Deure ^ Haver ^

| (206) Aplicacions informàtiques | 3.370 | |

| (211) Construccions | 180.300 | |

| (216) Mobiliari | 4.355 | |

| (217) Equips processos informació | 3.326 | |

| (218) Elements de transport | 9.500 | |

| (430) Clients | 4.450 | |

| (431) Clients efectes a cobrar | 2.175 | |

| (570) Caixa | 6.000 | |

| (572) Bancs cte. ct. | 16.800 | |

| (100) Capital social | 100.000 | |

| (112) Reserva legal | 26.816 | |

| (170) Deutes a llarg termini amb entitats de crèdit | 95.000 | |

| (400) Proveïdors | 2.100 | |

| (410) Creditors prestació de serveis | 1.610 | |

| (476) Seguretat Social creditora | 3.800 | |

| (4751) HP creditora retencions | 950 |

L’assentament d’obertura al llibre diari és també l’assentament inicial al llibre major, per tant obrirem tants comptes com elements patrimonials figurin en el balanç inicial.

Si sumem les anotacions del deure i de l’haver han de coincidir amb el valor de l’actiu i patrimoni net i passiu.

Registre de les operacions

Amb l’assentament inicial i l’obertura posterior de tots els comptes, el llibre diari i el llibre major ja estan preparats per registrar totes les operacions que l’empresa dugui a terme durant l’exercici comptable, és a dir, des de l’1 de gener fins al 31 de desembre.

Per a la representació comptable de les operacions ens basarem en documents com les factures, les lletres de canvi, els xecs… Primer confeccionarem l’assentament al llibre diari i després passarem les anotacions als comptes corresponents al llibre major.

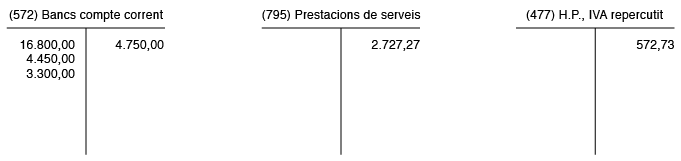

Fet 1. El dia 10 de gener paga pel banc el deute que té pendent amb la Seguretat Social i amb Hisenda.

| Deure | Haver | |

|---|---|---|

| (476) Seguretat Social creditora | 3.800 | |

| (4751) HP creditora retencions | 950 | |

| (572) Bancs cte. ct. | 4.750 |

Ho traspassem al llibre major.

Fet 2. El 29 de gener cobra de clients amb un xec la totalitat del deute documentat amb una factura.

| Deure | Haver | |

|---|---|---|

| (572) Bancs cte. ct. | 4.450 | |

| (430) Clients | 4.450 |

En els comptes del llibre major, carregarem a Bancs compte corrent i abonarem a Clients. Ho traspassem al llibre major.

Fet 3. El 27 de febrer factura a Albert Cases uns plànols de la seva futura casa per un valor de 3.300 € que cobra amb un xec.

| Deure | Haver | |

|---|---|---|

| (572) Bancs cte. ct. | 3.300,00 | |

| (705) Prestació de serveis | 2.727,27 | |

| (477) HP IVA repercutit | 572,73 |

Ho traspassem al llibre major.

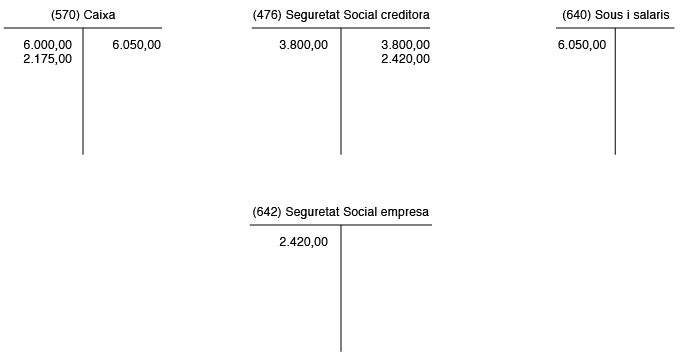

Fet 4. El dia 19 d’abril paga a través del banc la factura de la llum i del telèfon, que són de 405 € i 265 € (IVA inclòs) i estan documentades.

| Deure | Haver | |

|---|---|---|

| (628) Subministraments | 334,71 | |

| (629) Altres serveis | 219,00 | |

| (472) HP IVA suportat | 116,28 | |

| (572) Bancs cte. ct. | 669,99 |

Ho traspassem al llibre major.

Fet 5. El dia 10 de juny paga als creditors que li han prestat serveis el deute pendent documentat amb factures per un valor de 1.610 € (IVA inclòs).

| Deure | Haver | |

|---|---|---|

| (410) Creditors per prestació de serveis | 1.610,00 | |

| (572) Bancs cte. ct. | 1.610,00 |

Ho traspassem al llibre major.

Fet 6. El 30 de setembre factura d’uns plànols d’una urbanització 10.070 € (IVA inclòs). El 80% de l’operació es fa pel banc i la resta, a crèdit.

| Deure | Haver | |

|---|---|---|

| (430) Clients | 2.014,00 | |

| (572) Bancs cte. ct. | 8.056,00 | |

| (705) Prestació de serveis | 8.322,31 | |

| (477) HP IVA repercutit | 1.747,69 |

Fet 7. Arribada al seu venciment el 23 d’octubre, el client que ens devia una lletra de canvi per un import de 2.175 € ens la paga en efectiu.

| Deure | Haver | |

|---|---|---|

| (570) Caixa | 2.175 | |

| (431) Clients efectes a cobrar | 2.175 |

Ho traspassem al llibre major.

Fet 8. L’1 de desembre paga en efectiu els salaris del personal. Els salaris pugen a 6.050 €, la Seguretat Social a càrrec de l’empresa és de 2.420 €. El deute amb la Seguretat Social queda pendent de pagament.

| Deure | Haver | |

|---|---|---|

| (640) Sous i salaris | 6.050 | |

| (642) Seguretat Soc. a càrrec de l’empresa | 2.420 | |

| (476) Seguretat Social creditora | 2.420 | |

| (570) Caixa | 6.050 |

Ho traspassem al llibre major.

Balanç de sumes i saldos

Una vegada comptabilitzades totes les transaccions de l’exercici comptable, podem confeccionar el balanç de sumes i saldos. La funció principal d’aquest balanç és comprovar que els assentaments anotats al llibre diari s’han traslladat de manera correcta als comptes corresponents del llibre major. Per això també rep el nom de balanç de comprovació.

L’estructura del llibre de balanç de comprovació (taula) pot ser la següent:

| Balanç de sumes i saldos (1) | Data: (2) | |||

|---|---|---|---|---|

| Sumes | Saldos | |||

| Comptes | Deure | Haver | Deutor | Creditor |

| (3) | (4) | (5) | (6) | (7) |

- (1) Capçalera

- (2) Data en què s’elabora el balanç

- (3) Descripció del compte

- (4) Suma del deure del compte

- (5) Suma de l’haver del compte

- (6) Diferència positiva entre el deure i l’haver

- (7) Diferència positiva entre l’haver i el deure

Les sumes del deure i les de l’haver han de ser iguals, i les dels saldos deutor i creditor també han de coincidir. D’aquesta manera es compleix el principi de dualitat.

En el cas que hi hagués diferències, això denotaria que al llibre diari no s’hauria aplicat correctament la partida doble, o que hi hauria errades en el traspàs al llibre major.

Els errors poden estar motivats per:

- L’assentament està desquadrat, és a dir, no sumen el mateix el deure i l’haver.

- S’ha efectuat el càrrec o l’abonament en un compte de manera incorrecta.

Exemple d'anotació incorrecta del càrrec o l'abonament

S’anota de manera incorrecta un càrrec en el compte de Bancs en comptes d’anotar-lo en el compte de Proveïdors.

- S’ha traspassat un import equivocat.

Exemple de traspàs d'un import equivocat

Anotar 1.760 en comptes de 1.670.

Aquestes errades són pròpies de la comptabilitat manual. Amb la informàtica són pràcticament impossibles, ja que els programes no permeten gravar assentaments desquadrats, perquè l’abocament de comptes és automàtic.

Per confeccionar el balanç de sumes i saldos hem de sumar els deures i els havers de cada creueta del llibre major i calcular el saldo per diferència (taula).

| Balanç de sumes i saldos | Data: | |||

|---|---|---|---|---|

| Sumes | Saldos | |||

| Comptes | Deure | Haver | Deutor | Creditor |

| (206) Aplicacions informàtiques | 3.370 | 3.370 | ||

| (211) Construccions | 180.300 | 180.300 | ||

| (216) Mobiliari | 4.355 | 4.355 | ||

| (217) Equips per a processos d’informació | 3.326 | 3.326 | ||

| (218) Elements de transport | 9.500 | 9.500 | ||

| (430) Clients | 6.464 | 4.450 | 2.014 | |

| (431) Clients efectes a cobrar | 2.175 | 2.175 | ||

| (570) Caixa | 8.175 | 6.050 | 2.125 | |

| (572) Bancs cte. ct. | 32.606 | 7.029,99 | 25.576,01 | |

| (100) Capital social | 100.000 | 100.000 | ||

| (112) Reserva legal | 26.816 | 26.816 | ||

| (170) Deutes a llarg termini | 95.000 | 95.000 | ||

| (400) Proveïdors | 2.100 | 2.100 | ||

| (410) Creditors | 1.610 | 1.610 | ||

| (476) Seguretat Social creditora | 3.800 | 6.220 | 2.420 | |

| (4751) HP creditora | 950 | 950 | ||

| (640) Sous i salaris | 6.050 | 6.050 | ||

| (642) Seguretat Social empresa | 2.420 | 2.420 | ||

| (628) Subministraments | 334,71 | 334,71 | ||

| (629) Altres serveis | 219,00 | 219,00 | ||

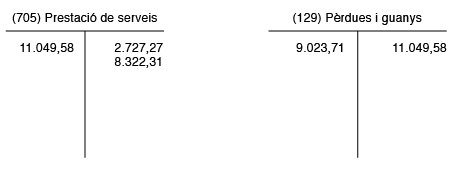

| (705) Prestacions de serveis | 11.049,58 | 11.049,58 | ||

| (472) HP IVA suportat | 116,28 | 116,28 | ||

| (477) HP IVA repercutit | 2.320,42 | 2.320,42 | ||

| Totals | 265.770,99 | 265.770,99 | 239.706 | 239.706 |

Regularització

L’objectiu fonamental de la fase de regularització és la confecció dels estats comptables obligatoris.

S’eliminaran els comptes dels grups 6 i 7 (comptes de gestió) i s’enviaran al compte (129) Resultats de l’exercici.

Abans de calcular pèrdues i guanys serà necessari fer els ajustaments següents:

- Comptabilització de les operacions no formalitzades: s’enregistraran al llibre diari i al llibre major totes les compres i les vendes o prestacions de serveis, encara que no s’hagi fet la factura o que estiguem pendents de rebre-la.

- Classificació correcta: en aquesta fase es farà la classificació correcta de les anotacions que necessitin correcció, i també la reclassificació del llarg termini al curt termini.

- Periodificació: els ajustaments per periodificació tenen com a objectiu imputar els ingressos i les despeses que corresponguin a aquest exercici.

- Amortització: amb els assentaments d’amortització es calcula la depreciació o pèrdua de valor dels elements de l’immobilitzat. Aquesta quota d’amortització passarà al compte (129) Pèrdues i guanys com una despesa.

- Proves de valor: implica comparar el valor comptable d’alguns béns, drets i obligacions amb valor recuperable amb l’objectiu de detectar possibles pèrdues per deteriorament.

- Adequació del saldo de tots els comptes: en aquesta fase s’eliminaran les diferències entre el saldo comptable dels comptes i el valor real derivat de l’inventari.

Exemple d'adequació

Sinistres, accidents, deterioraments extraordinaris.

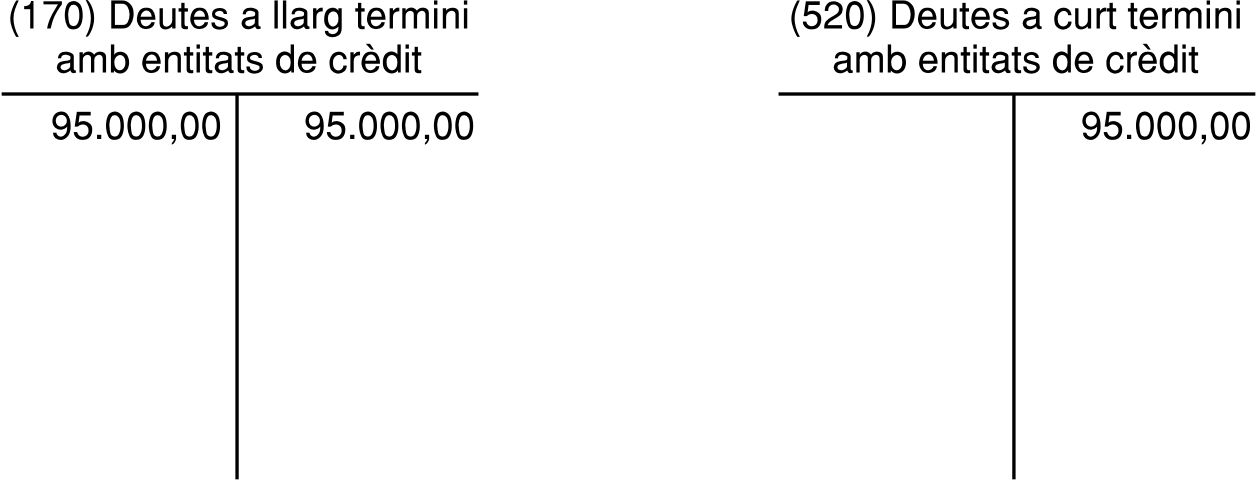

En aquest exemple, el primer que haurem de fer és la reclassificació del llag termini al curt termini.

L’assentament serà:

| Deure | Haver | |

|---|---|---|

| (170) Deutes a llarg termini amb entitats de crèdit | 95.000 | |

| (520) Deutes a curt termini amb entitats de crèdit | 95.000 |

També s’ha de traspassar al llibre major.

S’ha de fer la liquidació de l’IVA:

| Deure | Haver | |

|---|---|---|

| (477) HP IVA repercutit | 2.320,42 | |

| (472) HP IVA suportat | 116,28 | |

| (4751) Hisenda pública creditora per IVA | 2.204,14 |

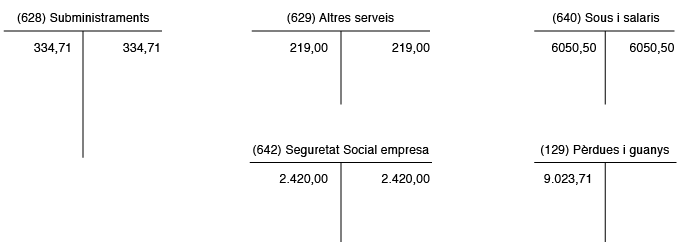

Una vegada fets els ajustaments corresponents, ja podem calcular el benefici o la pèrdua de l’exercici. S’eliminaran els comptes de despeses abonant-los en el compte 129 Pèrdues i guanys.

| Deure | Haver | |

|---|---|---|

| (129) Pèrdues i guanys | 9.023,71 | |

| (628) Subministraments | 334,71 | |

| (629) Altres serveis | 219 | |

| (640) Sous i salaris | 6.050 | |

| (642) Seguretat Social a càrrec de l’empresa | 2.420 |

Traslladem les anotacions als cinc comptes del llibre major.

Com podem veure, els comptes de despeses queden saldats i l’import de les despeses de l’exercici és de 9.023,71 €.

Ara hem d’eliminar els comptes d’ingressos carregant-los en el compte (129) Pèrdues i guanys.

| Deure | Haver | |

|---|---|---|

| (705) Prestacions de serveis | 11.049,58 | |

| (129) Pèrdues i guanys | 11.049,58 |

Ho traslladem al llibre major.

L’únic compte d’ingressos queda saldat i els ingressos totals de l’exercici són d’11.049,58 €. Com que els ingressos són superiors a les despeses, el benefici serà:

11.049,58 - 9.023,71 = 2.025,87 €

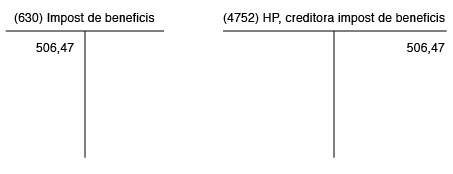

Dels beneficis obtinguts, l’empresa ha de pagar a l’Administració pública uns impostos. Per poder fer el càlcul, ho farem amb un 25% del resultat.

Per a la societat, aquest impost representa una despesa, la contrapartida de la qual és un deute amb la Hisenda pública.

| Deure | Haver | |

|---|---|---|

| (630) Impost de beneficis | 506,47 | |

| (4752) Hisenda pública creditora per impost de societats | 506,47 |

Ho traspassem al llibre major.

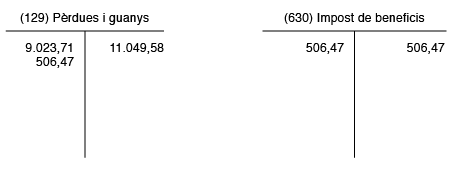

Ara el que hem de fer és anul·lar la despesa que representa l’impost en el compte (129) Pèrdues i guanys.

| Deure | Haver | |

|---|---|---|

| (129) Pèrdues i guanys | 506,47 | |

| (630) Impost sobre beneficis | 506,47 |

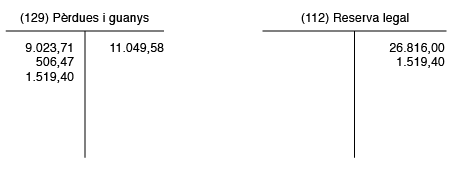

Si calculem el saldo del compte (129) Pèrdues i guanys, tindrem uns beneficis per un import de 1.519,40 €.

L’últim pas que ha de fer l’empresa és pensar en la destinació d’aquests beneficis, que pot ser repartir-los entre els propietaris, augmentar les reserves…

En aquest cas, decidirem destinar la totalitat a una dotació de reserves que ens poden ajudar en inversions futures.

L’assentament corresponent serà:

| Deure | Haver | |

|---|---|---|

| (129) Pèrdues i guanys | 1.519,40 | |

| (112) Reserva legal | 1.519,40 |

Ho traslladem al llibre major.

Normalment el repartiment de beneficis no es fa a final de l’exercici comptable, ja que hi ha uns determinats tràmits legals que s’han de complir, com ara la reunió de la junta general ordinària, que es podrà fer els primers sis mesos de cada exercici, la funció de la qual és censurar la gestió, aprovar els comptes i aplicar el resultat de l’exercici anterior.

Models de comptes anuals per a pimes

En la tercera part del PGC es desenvolupen les normes d’elaboració i els models dels comptes anuals. D’una banda hi ha les normes de com elaborar els comptes anuals i d’una altra els models a presentar.

En les normes d’elaboració hi ha:

A la secció “Annexos” del web podeu trobar models dels comptes anuals.

- Documents que integren els comptes anuals.

- Formulació dels comptes anuals.

- Estructura dels comptes anuals.

- Comptes anuals abreujats.

- Normes comunes al balanç, el compte de pèrdues i guanys, estat de canvis del patrimoni net i estat de fluxos d’efectiu.

- Memòria.

- Xifra anual de negocis.

- Nombre mitjà de treballadors.

- Empreses del grup, multigrup i associades.

- Estats financers intermedis.

- Parts vinculades.

Pel que fa als models de comptes anuals ens podem trobar:

- Model normal de comptes anuals: Model de balanç de situació, Model de compte de pèrdues i guanys, Model d’estat de canvis de patrimoni net, Models d’estat de fluxos d’efectiu, Contingut de la memòria (amb 25 apartats a omplir).

- Model abreujat de comptes anuals: Model de Balanç de situació, Model de compte de pèrdues i guanys, Model d’estat de canvis de patrimoni net, Contingut de la memòria (amb 13 apartats per omplir).

Regles per a l'elaboració dels estats comptables

Per a l’elaboració dels estats comptables s’han de seguir unes normes que presentem a continuació:

- A cada partida, a més de les xifres corresponents a l’exercici al qual corresponen els estats, cal incloure les corresponents a l’exercici immediatament anterior. Si per alguna raó aquestes dues xifres no fossin comparables, caldria adaptar les de l’exercici precedent per tal que ho puguin ser, i informar d’aquesta circumstància detalladament en la memòria.

- No cal que figurin les partides a les quals no correspongui cap import en l’exercici ni en el precedent.

- No es pot modificar l’estructura d’un exercici a un altre, llevat de casos excepcionals que cal explicar en la memòria.

- Es poden afegir partides noves a les previstes en els models oficials, sempre que el seu contingut no estigui previst en les ja existents.

- Es pot fer una subdivisió més detallada de les partides que apareixen en els diferents models dels comptes anuals.

- Es poden agrupar les partides precedides de nombres àrabs (no dels nombres romans) en el balanç i en l’estat de canvis de patrimoni net, o de lletres en el compte de resultats i en l’estat de fluxos d’efectiu, però només si representen un import irrellevant per mostrar la imatge fidel.

- Quan pertoqui, cada partida ha de contenir una referència creuada a la informació corresponent dintre de la memòria, és a dir, cal fer referència en les partides de balanç (quan s’escaigui) als punts de la memòria on s’aclareixen els respectius imports. Els models incorporen una columna a tal efecte (notes a la memòria).

- Els crèdits o deutes amb entitats del grup i associades, així com els seus ingressos i despeses derivats, cal que estiguin diferenciats dels que no corresponguin a entitats del grup o associades, respectivament. En qualsevol cas, en les partides relatives a entitats associades també s’inclouen les relacions amb entitats multigrup.

- Les entitats que participin en un o més negocis conjunts que no tinguin personalitat jurídica (per exemple, unions temporals d’empreses o comunitats de béns) han d’integrar en cada partida dels models dels diferents estats financers les quantitats corresponents als negocis conjunts en què participen, però informar del desglossament d’aquestes en la memòria.

El balanç

El balanç reflecteix el patrimoni de l’empresa, és a dir, béns, obligacions i fons propis de l’empresa. Això fa que el balanç representi l’estructura econòmica i financera de l’empresa, tal com mostra la taula.

El balanç s’estructura en actiu i passiu. L’actiu representa l’estructura econòmica i el passiu l’estructura financera. Per tant, el passiu ens informa de l’origen de fons i l’actiu reflecteix l’aplicació o materialització de fons.

| Actiu | Passiu |

|---|---|

| a. Actiu no corrent I. Immobilitzat intangible II. Immobilitzat material III. Inversions immobiliàries IV. Inversions d’empreses del grup i associades a llarg termini. V. Inversions financeres a llarg termini VI. Actius per impost diferit b. Actiu corrent I. Actius no corrents mantinguts per la venda II. Existències III. Deutors comercials i altres comptes a cobrar IV. Inversions en empreses del grup i associades a curt termini V. Inversions financeres a curt termini VI. Periodificacions a curt termini VII. Efectiu i altres actius líquids equivalents | a. Patrimoni net a-1. Fons propis I. Capital II. Prima d’emissió III. Reserves IV. (Accions i participacions en patrimoni pròpies) V. Resultats d’exercicis anteriors VI. Altres aportacions de socis VII. Resultat de l’exercici VIII. (Dividend a cte.) IX. Altres instruments de patrimoni a-2. Ajustaments per canvis de valor I. Instruments financers disponibles a la venda II. Operacions de cobertura III. Altres b. Passiu no corrent I. Provisions a llarg termini II. Deutes a llarg termini III. Deutes amb empreses del grup i associades a llarg termini IV. Passiu per impost diferit V. Periodificacions a llarg termini c. Passiu corrent I. Passius vinculats amb actius no corrents mantinguts per la venda. II. Provisions a curt termini III. Deutes a curt termini IV. Deutes amb empreses del grup i associades a curt termini V. Creditors comercials i altres comptes a pagar VI. Periodificacions a curt termini |

Exemple de balanç final

Seguint amb l’exemple anterior, el proper pas seria la confecció del balanç final a 31 de desembre, on sintetitzarem valorarem l’actiu, el patrimoni net i el passiu de l’empresa a final de l’exercici comptable. Tots els comptes del grup 6 i 7 (comptes de gestió) i han quedat resumides en el compte (129) Pèrdues i guanys.

Gràcies al cicle comptable hem arribat a partir de la situació patrimonial inicial a descriure la situació econòmico financera de l’empresa un any més tard.

| Actiu | Patrimoni net i Passiu | ||

|---|---|---|---|

| Actiu no corrent | Patrimoni net | ||

| (206) Aplicacions informàtiques | 3.370 | (100) Capital social | 100.000 |

| (211) Construccions | 180.300 | (112) Reserva Legal | 28.335,40 |

| (216) Mobiliari | 4.355 | Passiu corrent | |

| (217) Equips per a processos d’informació | 3.326 | (400) Proveïdors | 2.100 |

| (218) Elements de transport | 9.500 | (476) Seguretat social creditora | 2.420 |

| Actiu corrent | (4752) Hisenda Pública creditora per impost de societats | 506,47 | |

| (430) Clients | 2.014 | (4751) Hisenda Pública creditora per IVA | 2,204,14 |

| (570) Caixa | 2.125 | (520) Deutes a curt termini amb entitats de crèdit | 95.000 |

| (572) Bancs compte corrent | 25.576,01 | ||

| Total | 230.566,01 | Total | 230.566,01 |

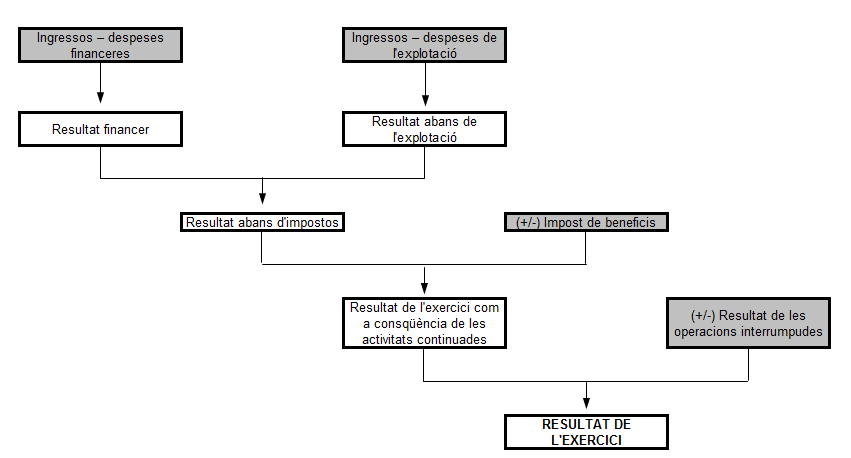

El compte de pèrdues i guanys

El compte de pèrdues i guanys recull el resultat de l’exercici, format pels ingressos i despeses.

El compte de pèrdues i guanys classifica els diferents tipus d’ingressos i despeses i els agrupa per conceptes.

Els codis dels comptes que estan entre parèntesis significa que són negatius.

El compte de pèrdues i guanys es formarà tenint en compte que:

- Els ingressos i les despeses es classificaran segons la seva naturalesa.

- L’import corresponent a les vendes, prestacions de serveis i altres ingressos d’explotació es reflectirà en el compte de pèrdues i guanys pel seu import net de devolucions i descomptes.

En el compte de pèrdues i guanys (figura) hi ha diferents nivells de resultats (Codi de comerç, art. 35.2).

- Operacions continuades: diferenciant els resultats de l’explotació.

- Operacions interrompudes: són els resultats originats en les activitats que l’empresa o bé ha alienat o està en vies de fer-ho.

El Pla general comptable estableix l’estructura del model de compte de pèrdues i guanys abreujat (taula). El compte de pèrdues i guanys abreujat es presenta en forma de llistat.

| Número de compte | |

|---|---|

| 700, 701, 702, 703, 704, 705, (706), (708), (709) | 1. Import net del volum de negoci |

| 71*, (6930), 7930 | 2. Variació d’existències de productes acabats i en curs de fabricació |

| 73 | 3. Treballs realitzats per l’empresa pel seu actiu |

| (600), (601), (602), (607), (608), (609), 61*, (6931), (6932), (6933), 606, 7931, 7932, 7933 | 4. Aprovisionaments |

| 740,747,75 | 5. Altres ingressos d’explotació |

| (64), 7950, 7957 | 6. Despeses personal |

| (62), (631), (634), 636, 639, 65), (694), (695), 794, 7954 | 7. Altres despeses explotació |

| (68) | 8. Amortització de l’immobilitzat |

| 746 | 9. Imputació de subvencions de l’immobilitzat no financer i altres |

| 7951, 7952, 7955, 7956 | 10. Excessos de provisions |

| (670), (671), (672,), (690), (691), (692), 770, 771, 772, 790, 791, 792 | 11. Deteriorament i resultat per alienacions de l’immobilitzat |

| (678), 778 | 12. Altres resultats |

| A1. Resultat de l’explotació (1+2+3+4+5+6+7+8+9+10+11+12) | |

| 760, 761, 792, 769 | 13. Ingressos financers |

| (661), (662), (665), (669) | 14. Despeses financeres |

| (663), 763 | 15. Variació del valor raonable en instruments financers |

| (668), 768 | 16. Diferències de canvi |

| (666), (667), (673), (696), (697), (698), (699), 766, 773, 775, 796, 797, 798, 799 | 17. Deteriorament i resultat per alienacions d’instruments financers |

| B. Resultat financer (13+14+15+16+17) | |

| C. Resultat abans d’impostos (A+B) | |

| 6300*, 6301*, (633), 638 | 18. Impost sobre societats |

| D. Resultat de l’exercici (C+18) |

Exemple de compte de pèrdues i guanys

En la fase de regularització hem calculat quantitativament el resultat de l’exercici. Però per poder veure amb claredat quines són les partides que han motivat aquest resultat ho farem a través de l’anàlisi comparatiu:

| Compte de pèrdues i guanys | |

|---|---|

| Import net de la xifra de negocis | |

| (705) Prestacions de serveis | 11.049,58 |

| Despeses personal | |

| (640) Sous i salaris | - 6.050 |

| (642) Seguretat social empresa | - 2.420 |

| Altres despeses explotació | |

| (628) Subministraments | - 334,71 |

| (629) Altres serveis | - 219,00 |

| Resultat de l’explotació | 2.025,87 |

| Resultats abans d’impostos | 2.025,87 |

| (630) Impost de beneficis | - 506,47 |

| Resultat de l’exercici | 1.519,40 |

La memòria

És l’estat comptable que complementa i amplia la informació que conté el balanç i el compte de pèrdues i guanys, ja que algunes vegades aquesta pot resultar insuficient a l’hora d’interpretar els fets que han succeït.

La finalitat de la memòria és contribuir a donar la imatge fidel de la situació de l’empresa i facilitar la comprensió de la situació als usuaris de la informació comptable.

El balanç i el compte de pèrdues i guanys ofereixen una informació sintetitzada i algunes vegades es fa necessari fer matisacions i ampliacions perquè la informació sigui més detallada.

El model normal de memòria s’estructura en vint apartats destinats a informar sobre diferents aspectes relacionats en la formació dels comptes anuals. La informació que presenten aquests apartats la podem classificar en:

- Informació de caràcter general sobre l’empresa (apartats 1 i 18 del model normal).

- Informació referida a les activitats de l’empresa, al seu objecte social, als drets i obligacions amb els membres dels òrgans de l’administració.

- Informació sobre regles i mètodes comptables (apartats 2 i 4 del model normal).

- Informació complementària en el balanç i el compte de pèrdues i guanys (apartats 5 a 14 i 17 del model normal).

- Altres informacions (apartats 3, 15, 16, i 19 del model normal).

Aquest model està format per informació sobre el repartiment de resultats, situació fiscal de l’empresa i garanties compromeses amb tercers. També inclou informació complementària sobre fets que han succeït després del tancament dels comptes anuals.

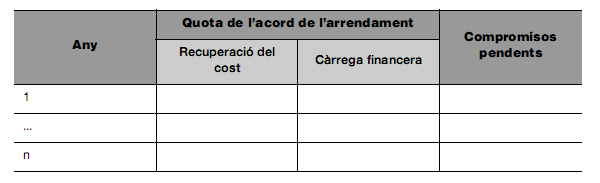

S’ha d’incloure la informació relativa a cada contracte de lísing en la nota 5. Immobilitzat material, intangible, i inversions immobiliàries de la memòria segons la taula 8.

S’utilitzaran subcomptes específics derivats de la (621) Arrendament i cànons.

- (6210) Arrendaments i cànons

- (6211) Arrendaments financers i altres

Pel que fa a l’impost sobre beneficis, els ajustaments que conformen la despesa per impost diferit s’han d’explicar a la nota 9. Situació fiscal, de la memòria.

Apartats de la memòria abreujada:

- Activitat de l’empresa

- Bases de presentació dels comptes anuals

- Aplicació de resultats

- Normes de registre i valoració

- Immobilitzat tangible, intangible i inversions immobiliàries

- Actius financers

- Passius financers

- Fons propis

- Situació fiscal

- Ingressos i despeses

- Subvencions, donacions i llegats

- Operacions amb parts vinculades

- Una altra informació.

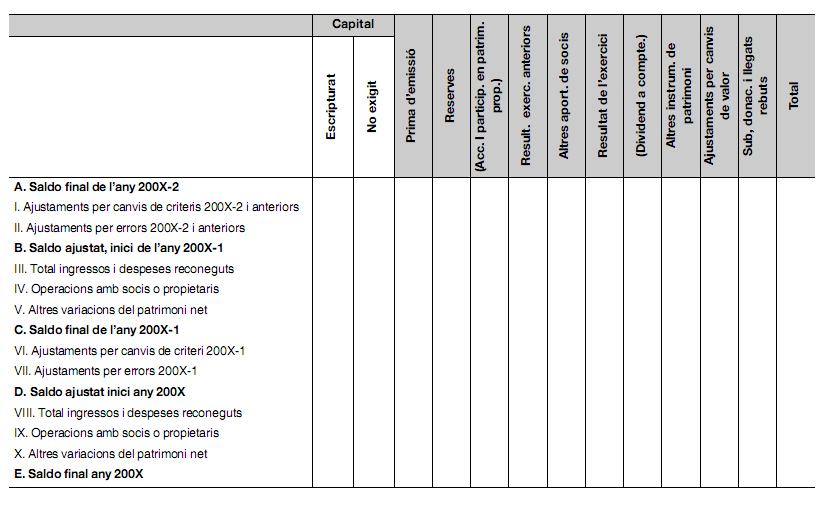

L'estat de canvis del patrimoni net

Els criteris per formular l’estat de canvis de patrimoni net estan recollits en el Pla general comptable a la 8a norma d’elaboració dels comptes anuals. L’estat de canvis del patrimoni net consta de dues parts:

1. La primera, com veiem a la taula 9, és l’estat d’ingressos i despeses reconeguts i recull els canvis del patrimoni net derivats del següent:

- El resultat de l’exercici del compte de pèrdues i guanys.

- Els ingressos i despeses imputats directament al patrimoni net.

- Transferències al compte de pèrdues i guanys.

2. La segona, l’estat total de canvis del patrimoni net, com mostrem a la taula 10.

- El saldo total dels ingressos i despeses reconeguts.

- Les variacions originades en el patrimoni net per operacions amb els socis o propietaris de l’empresa.

- Variacions restants que es produeixin en el patrimoni net.

- També s’informarà dels ajustaments de patrimoni com a conseqüència de canvis en els criteris comptables i correccions d’errors.

Estat de fluxos d'efectiu

Tant per a les pimes com per a les microempreses, l’estat de fluxos d’efectiu no és obligatori, però ho podran incorporar en els seus comptes anuals (taula).

L’estat de fluxos d’efectiu subministra informació als usuaris dels estats financers i, per tant, de la capacitat que té l’empresa per generar efectiu, així com les necessitats de liquiditat.

També podríem dir que l’estat de fluxos d’efectiu informa sobre l’origen i la utilització dels actius monetaris representats en efectiu i altres actius líquids equivalents, classificant els moviments per activitats i indicant la variació neta de la magnitud en l’exercici.

L’efectiu o actius líquids és l’equivalent a la tresoreria dipositada a la caixa de l’empresa, els dipòsits bancaris a la vista, els instruments financers, lletres de canvi, bons, obligacions, etc. que siguin convertibles en efectius en un termini inferior a tres mesos.

En l’estat de fluxos d’efectiu en diferenciarem tres tipus:

- Fluxos d’efectiu de l’activitat de l’explotació.

- Fluxos d’efectiu de les activitats d’inversió.

- Fluxos d’efectiu de les activitats de finançament.

Aquest tipus d’informació serveix per prendre decisions econòmiques.

El Pla general comptable regula els criteris per formular l’estat de fluxos d’efectiu en la norma 9 d’elaboració dels comptes anuals.

| Saldo final | Saldo inicial | Diferència | Aplicació | Origen | |

|---|---|---|---|---|---|

| Construccions | |||||

| Mobiliari | |||||

| Equips per a processos d’informació | |||||

| …. | |||||

| …. | |||||

| Total |

D’acord amb els mètodes de la partida doble, l’aplicació i l’origen de recursos coincideixen.

Exemple d'estat de fluxos d'efectiu

L’estat de fluxos d’efectiu intenta explicar l’origen i aplicació dels actius monetaris representatius d’efectiu i altres actius líquids equivalents, és a dir, l’evolució dels diferents elements que composen la tresoreria de l’empresa.

Per això compararem el saldo de cada element patrimonial i classificarem la diferència com a origen o aplicació de recursos.

Seguint amb les dades de l’exercici anterior:

| Saldo final | Saldo inicial | Diferència | Aplicació | Origen | |

|---|---|---|---|---|---|

| Aplicacions informàtiques | 3.370 | 3.370 | |||

| Construccions | 180.300 | 180.300 | |||

| Mobiliari | 4.355 | 4.355 | |||

| Equips per a processos informació | 3.326 | 3.326 | |||

| Elements de transport | 9.500 | 9.500 | |||

| Clients | 4.450 | 2.014 | - 2.436 | 2.436 | |

| Clients efectes a cobrar | 2.175 | -2.175 | 2.175 | ||

| Caixa | 2.125 | 6.000 | -3.875 | 3.875 | |

| Bancs compte corrent | 25.576,01 | 16.800 | 8.776,01 | 8.776,01 | |

| Capital social | 100.000 | 100.000 | |||

| Reserva legal | 28.335,40 | 26.816 | 1.519,40 | 1.519,40 | |

| Resultat de l’exercici | |||||

| Deutes a llarg termini amb entitats de crèdit | 95.000 | -95.000 | 95.000 | ||

| Proveïdors | 2.100 | 2.100 | |||

| Creditors per prestació de serveis | 1.610 | -1.610 | 1.610 | ||

| Seguretat social creditora | 2.420 | 3.800 | -1.380 | 1.380 | |

| Hisenda pública creditora IS | 506,47 | 506,47 | 506,47 | ||

| Hisenda pública retencions practicades | 950 | -950 | 950 | ||

| Hisenda pública creditora per IVA | 2.204,14 | 2.204,14 | 2.204,14 | ||

| Deutes a curt termini amb entitats de crèdit | 95.000 | 95.000 | 95.000 | ||

| Total | 107.716,01 | 107.7160,01 |