Les operacions de regularització i tancament comptable

El procés de tancament consisteix en una recopilació de dades i resum de la informació en què s’introdueixen unes modificacions i ajustaments als comptes que permeten elaborar una informació comptable de síntesi i els estats financers. Aquesta informació resultant es posa a disposició dels usuaris interessats en la situació de l’empresa.

El procés de regularització està format per totes les operacions que es fan al final de l’exercici i la seva missió és confeccionar els estats comptables obligatoris.

Les despeses se saldaran i tancaran amb càrrec al compte de resultats de l’exercici, i els ingressos se saldaran i tancaran amb abonament al compte de resultats de l’exercici.

La regularització consisteix en el següent:

- Determinar el resultat de l’exercici econòmic.

- Que els saldos dels comptes reflecteixin la situació real dels elements patrimonials.

Els comptes de gestió

A més dels comptes que representen elements patrimonials que pertanyen a l’actiu, passiu i patrimoni net del balanç, hi ha un altre tipus de comptes, els comptes de gestió, que recullen fets que incideixen en el patrimoni net de l’empresa i que influeixen de manera directa en el resultat de l’exercici.

En aquests comptes s’aniran recollint les despeses i els ingressos que tingui l’empresa al llarg de l’exercici.

Els comptes de despeses

Una despesa és la partida comptable que contribueix a disminuir el benefici o a augmentar la pèrdua de l’empresa en aquest exercici.

Una despesa consisteix a adquirir o utilitzar algun bé o servei que no s’integra en el patrimoni empresarial a canvi d’una contraprestació.

Al Pla general de comptabilitat, podem trobar els comptes de despeses al grup 6 (Compres i despeses). Els comptes de despeses neixen pel deure.

Diferències entre despesa i pagament

Una despesa es produeix quan s’adquireixen o consumeixen alguns béns o serveis, mentre que un pagament neix quan hi ha una sortida de diners de tresoreria.

Els comptes d’ingressos

Un ingrés és la partida comptable que contribueix a augmentar el benefici o a disminuir la pèrdua de l’empresa en aquest exercici.

Un ingrés consisteix a prestar o vendre algun bé o servei que no estigui integrat al patrimoni empresarial a canvi d’una contraprestació.

Al Pla general de comptabilitat, podem trobar els comptes d’ingressos al grup 7 (Vendes i ingressos). Els comptes d’ingressos neixen per l’haver.

El funcionament dels comptes d’ingressos i despeses és unilateral.

Diferències entre ingrés i cobrament

Es produeix un ingrés quan es venen alguns béns o es presten serveis, mentre que un cobrament es produeix quan hi ha una entrada de diners a la tresoreria de l’empresa.

L’aparició d’una despesa i els seus augments es reflecteixen a la banda esquerra del compte (deure). A la banda dreta (haver) es reflecteix el seu trasllat als resultats.

L’aparició d’un ingrés i els seus augments s’anota a la banda dreta del compte (haver). A la banda esquerra (deure) s’anota el seu trasllat als resultats.

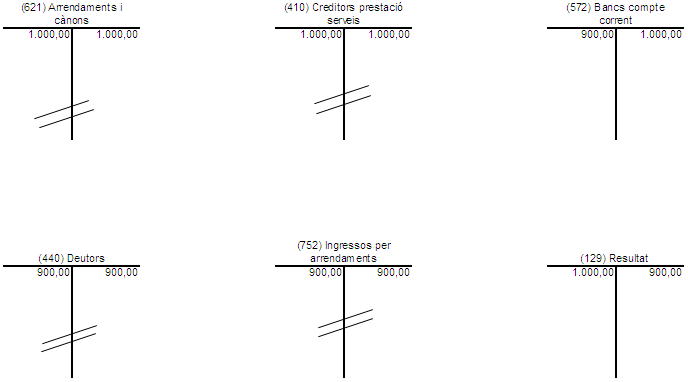

Exemple de comptabilització de les despeses i ingressos

1. L’empresa té llogat un local que fa servir com a magatzem. Ens en passen una factura de 1.000 €.

2. Paguem pel banc la factura anterior.

3. L’empresa té un local arrendat de la seva propietat. En fem una factura per 900 €, que es cobrarà a 30 dies.

4. Cobrem pel banc la factura anterior.

\newpage

| Diari | Deure | Haver |

|---|---|---|

| 1 | ||

| (621) Arrendaments i cànons | 1.000 | |

| (410) Creditors per prestacions de serveis | 1.000 | |

| X | ||

| (410) Creditors per prestacions de serveis | 1.000 | |

| (572) Bancs cte. ct. | 1.000 | |

| 2 | ||

| (440) Deutors | 900 | |

| (752) Ingressos per arrendaments | 900 | |

| X | ||

| (572) Bancs cte. ct. | 900 | |

| (440) Deutors | 900 |

| Diari | Deure | Haver |

|---|---|---|

| Regularització d’ingressos | ||

| (752) Ingressos per arrendaments | 900 | |

| (129) Resultat de l’exercici | 900 | |

| Regularització de despeses | ||

| (129) Resultat de l’exercici | 1.000 | |

| (621) Arrendaments i cànons | 1.000 |

L’empresa ha tingut una pèrdua de 100 €.

- Funcionament dels comptes de despeses. L’aparició d’una despesa i els seus augments es reflecteixen a la banda esquerra del compte (deure). A la banda dreta (haver) es reflecteix el seu trasllat als resultats.

Sovint haurem de resoldre exercicis en els quals, a partir dels elements patrimonials i les operacions dutes a terme per una empresa al llarg d’un període determinat, haurem de fer totes les operacions que constitueixen el cicle comptable.

- Funcionament dels comptes d’ingressos. L’aparició d’un ingrés i els seus augments s’anota a la banda dreta del compte (haver). A la banda esquerra (deure) s’anota el seu trasllat als resultats.

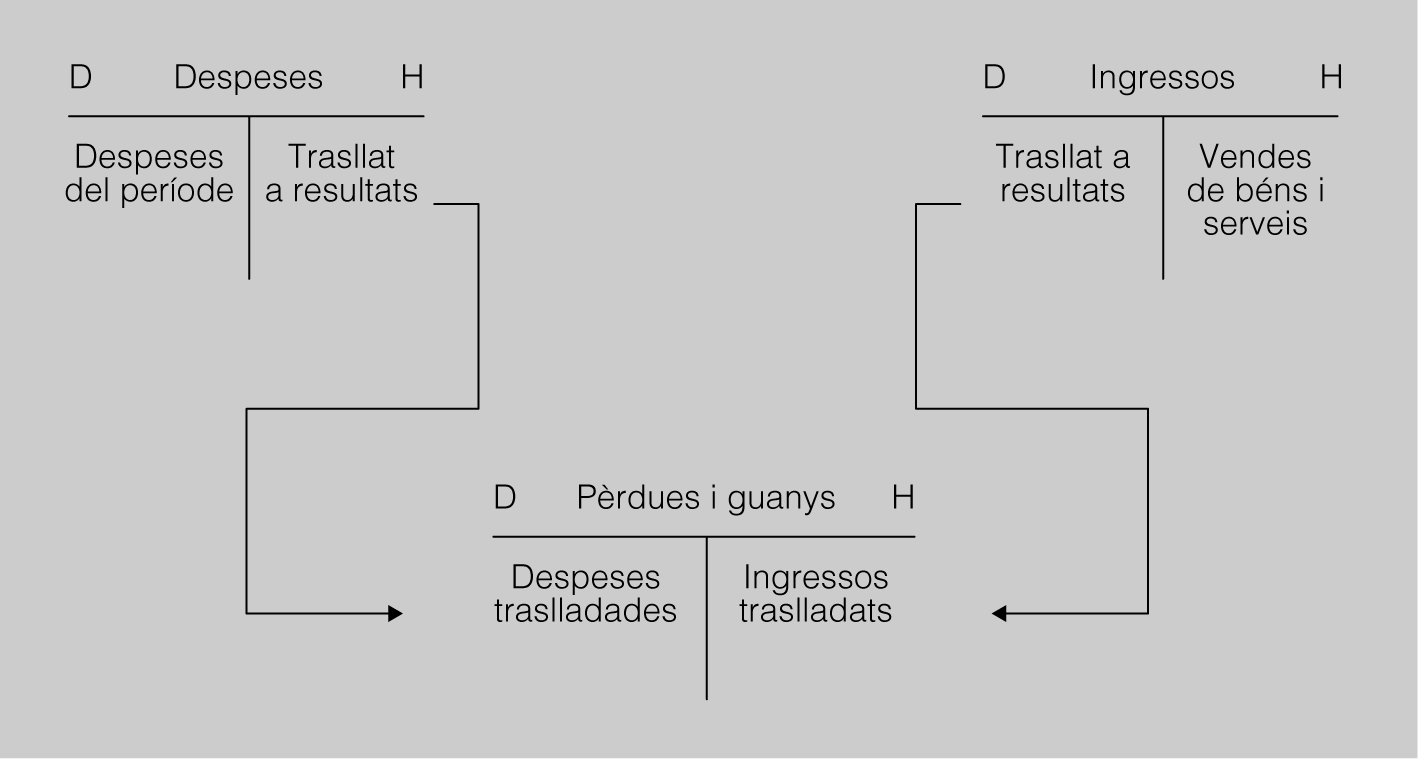

Regularització

La regularització es fa generalment al final de l’exercici econòmic per calcular si l’empresa ha tingut beneficis o pèrdues.

Regularització és el nom que es dóna al conjunt d’operacions per calcular el benefici o la pèrdua de l’empresa durant l’exercici econòmic i serveix per traslladar els comptes de gestió o de despeses i ingressos al compte (129) Resultat de l’exercici.

El compte (129) Resultat de l’exercici determina si la societat ha obtingut beneficis o pèrdues (figura).

- Si els ingressos són més elevats que les despeses, obtindrem beneficis.

- Si les despeses són superiors als ingressos, tindrem pèrdues.

Les despeses se saldaran i tancaran amb càrrec al compte Resultat de l’exercici i els ingressos se saldaran i tancaran amb abonament al compte Resultat de l’exercici.

L’assentament comptable serà el següent:

| Deure | Haver | |

|---|---|---|

| (129) Pèrdues i guanys | X | |

| (610) Variació d’existències | X | |

| (600) Compra de mercaderies | X | |

| (62_) Despeses | X | |

| (6__) Altres despeses | X | |

| (708) Devolucions de vendes i operacions similars | X |

Pel que fa als ingressos, passa exactament el mateix.

Anotarem al deure (carregarem) del compte d’ingrés corresponent el total del saldo d’ingressos que anotarem al compte de (129) Pèrdues i guanys.

L’assentament comptable serà el següent:

| Deure | Haver | |

|---|---|---|

| (700) Vendes de mercaderies | X | |

| (751) Ingressos per arrendament | X | |

| (7__) Altres ingressos | X | |

| (608) Devolucions de compres i operacions similars | X | |

| (129) Pèrdues i guanys | X |

Amb el saldo del compte de Pèrdues i guanys, tenim el benefici brut, i podem comptabilitzar-lo, ja que l’import es merita al final de l’exercici.

El saldo del compte de Pèrdues i guanys, expressió del benefici o pèrdua generada per l’empresa en un exercici comptable, com que és una magnitud que incideix en la riquesa, s’haurà d’integrar en el balanç de situació final.

Exemple de càlcul del compte de Pèrdues i guanys

Una vegada comptabilitzades les operacions de l’empresa, es confecciona el balanç de sumes i saldos.

| Comptes | Sumes | Saldos | ||

|---|---|---|---|---|

| Deure | Haver | Deutor | Creditor | |

| Aplicacions informàtiques | 950,00 | 950,00 | ||

| Construccions | 45.000,00 | 45.000,00 | ||

| Mobiliari | 1.900,00 | 1.900,00 | ||

| Equips per a processos d’informació | 1.200,00 | 1.200,00 | ||

| Elements de transport | 24.000,00 | 24.000,00 | ||

| Mercaderies | 22.500,00 | 22.500,00 | ||

| Envasos i embalatges a tornar a proveïdors | 340,00 | 90,00 | 250,00 | |

| Clients | 2.700,00 | 2.700,00 | ||

| Clients efectes a cobrar | 6.400,00 | 6.400,00 | ||

| Caixa | 9.300,00 | 9.300,00 | ||

| Bancs cte. ct. | 63.940,40 | 40.830,00 | 23.110,40 | |

| Capital social | 60.000,00 | 60.000,00 | ||

| Reserva legal | 6.000,00 | 6.000,00 | ||

| Deutes a llarg termini amb entitats de crèdit | 40.000,00 | 40.000,00 | ||

| Proveïdors | 8.210,00 | 24.072,50 | 15.862,50 | |

| Proveïdors efectes a pagar | 4.000,00 | 4.000,00 | ||

| Deutes a curt termini amb entitats de crèdit | 18.750,00 | 18.750,00 | ||

| Compres de mercaderies | 15.732,50 | 15.732,50 | ||

| Subministraments | 325,00 | 325,00 | ||

| Altres serveis | 305,00 | 305,00 | ||

| Devolucions de compres | 120,00 | 120,00 | ||

| Venda de mercaderies | 21.165,40 | 21.165,40 | ||

| Ingressos per serveis diversos | 875,00 | 875,00 | ||

| Descomptes sobre compres per pagament immediat | 550,00 | 550,00 | ||

| TOTAL | 225.552,90 | 225.552,90 | 144.572,90 | 144.572,90 |

Amb les dades que es presenten en el balanç de sumes i saldos i sabent que les existències finals són de 22.013,75 €, confeccioneu la regularització d’existències i el compte de Pèrdues i guanys.

\newpage

| Deure | Haver | |

|---|---|---|

| (610) Variació d’existències | 22.500 | |

| (300) Mercaderies | 22.500 | |

| X | ||

| (300) Mercaderies | 22.013,75 | |

| (619) Variació d’existències | 22.013,75 | |

| X | ||

| (129)Pèrdues i guanys | 16.848,75 | |

| (600) Compra de mercaderies | 15.732,50 | |

| (628) Subministraments | 325 | |

| (629) Altres serveis | 305 | |

| (610) Variació d’existències | 486,25 | |

| X | ||

| (608) Devolucions de compres i operacions similars | 120 | |

| (700) Venda de mercaderies | 21.165,40 | |

| (759) Ingressos per serveis diversos | 875 | |

| (606) Descomptes sobre compres per pagament immediat | 550 | |

| (129) Pèrdues i guanys | 22.710,40 |

El resultat de l’exercici serà: 22.710,40 - 16.848,75 = 5.861,65 €.

Tancament de l'exercici

En el moment de fer l’assentament de tancament, veurem que tots els comptes del grup 6 Compres i despeses i els del grup 7 Vendes i ingressos ja estan saldats, perquè els hem passat al compte (129) Pèrdues i guanys; per tant, només ens queden els comptes de balanç, és a dir, els comptes del grup 1 al grup 5.

Aquests comptes s’han de saldar al llibre diari: els que tinguin saldo creditor, anotant un càrrec en el compte, i els que tinguin saldo deutor, anotant un abonament al compte. Tot això, un cop traspassat al llibre major, fa que tots els comptes quedin saldats.

L’assentament de tancament consisteix a carregar els comptes que presenten un saldo creditor i abonar els que presenten un saldo deutor.

Tota la informació elaborada en la fase de conclusió serveix per confeccionar els estats comptables, que informen del patrimoni de l’empresa i del resultat obtingut durant l’exercici (balanç i compte de resultats).

A través d’aquests es comunica la informació comptable als usuaris interessats.

Exemple d'assentament de tancament

| Deure | Haver | |

|---|---|---|

| (100) Capital | X | |

| (190) Pèrdues i guanys | X | |

| (400) Proveïdors | X | |

| (475) HP per conceptes fiscals | X | |

| (211) Construccions | X | |

| (430) Clients | X | |

| (572) Bancs cte. ct. | X | |

| Etc. |

És important observar que, quan invertim l’assentament de tancament d’un exercici econòmic, es converteix en l’assentament d’obertura de l’exercici següent.

Exemple d'assentament de tancament

Amb les dades de l’exercici anterior serà:

| Deure | Haver | |

|---|---|---|

| (100) Capital social | 60.000 | |

| (112) Reserva legal | 6.000 | |

| (129) Pèrdues i guanys | 5.861,65 | |

| (400) Proveïdors | 15.862,50 | |

| (406) Envasos i embalatges a tornar a proveïdors | (250) | |

| (520) Deutes a curt termini amb entitats de crèdit | 40.000 | |

| (206) Aplicacions informàtiques | 950 | |

| (211) Construccions | 45.000 | |

| (216) Mobiliari | 1.900 | |

| (217) Equips per a processos d’informació | 1.200 | |

| (218) Elements de transport | 24.000 | |

| (300) Mercaderies | 22.013,75 | |

| (570) Caixa | 9.300 | |

| (572) Bancs cte. ct. | 23.110,40 |

Esquema de les operacions del final de l'exercici

Per poder arribar a les operacions del final de l’exercici hem de fer un resum de tot el procés comptable. Tot exercici comptable generalment correspon a l’any natural, que va de l’1 de gener al 31 de desembre, i és en aquesta data quan s’han de fer totes les operacions de regularització i tancament.

L’exercici comptable és l’any natural, que va de l’1 de gener al 31 de desembre.

Gràcies al cicle comptable anem de descriure una situació inicial a descriure una situació econòmica financera de l’empresa un any més tard. Això ens permet comparar, analitzar i deduir les causes de l’evolució i adoptar les decisions adequades.

Esquemàticament i partint d’un balanç de situació inicial, les etapes del procés comptable són:

- Anotacions al llibre diari i simultàniament al llibre major.

- Assentament d’obertura (es parteix de la informació que hi ha en el balanç inicial).

- Assentaments dels fets comptables que s’han produït durant l’exercici comptable.

- Operacions de pretancament (liquidació de l’IVA, Variació exiatències,Regularització dels comptes de gestió)

- Assentament de tancament

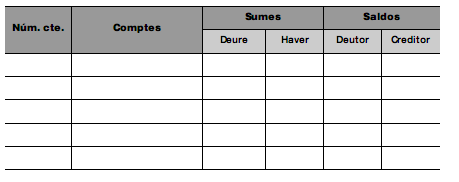

El tancament de la comptabilitat el farem mitjançant la informació que ens facilita el balanç de comprovació de sumes i saldos (figura).

El balanç de sumes i saldos serveix per fer una comprovació numèrica dels assentaments anotats al llibre diari i al llibre major. És obligatori fer-ho almenys cada tres mesos.

El balanç de comprovació de sumes i saldos de l’últim trimestre de l’any se sol fer després de la regularització dels comptes.

A les columnes de les sumes, el total del deure ha de ser igual al total de l’haver. A les columnes dels saldos, el total dels deutors ha de ser igual al total dels creditors.

El balanç de comprovació de sumes i saldos efectuat al tancament de l’exercici, després d’haver enregistrat tots els fets comptables, no és del tot complet. Aquest balanç no té:

- Els resultats de l’exercici.

- La informació real de la situació patrimonial de l’empresa al final de l’exercici.

- Regularització. La regularització consisteix en el següent:

- Determinació del resultat de l’exercici econòmic.

- Que els saldos dels comptes reflecteixin la situació real dels elements patrimonials.

- Càlcul del resultat del període.

- Tancament de la comptabilitat.