Les operacions inicials del cicle comptable

El cicle comptable és el conjunt d’operacions que duu a terme una empresa durant un exercici econòmic, per poder oferir als usuaris de la comptabilitat informació resumida de la seva situació, en períodes generalment d’un any.

Aquestes operacions s’anoten en els diferents llibres comptables, dels quals els més utilitzats són el llibre diari i el llibre major.

El llibre diari és un llibre comptable, també anomenat de primera anotació, on es recullen, dia a dia, els fets econòmics d’una empresa. L’anotació d’un fet econòmic en el llibre diari es diu assentament. Els assentaments són anotacions registrades pel sistema de partida doble i contenen entrades de dèbit en un o més comptes i crèdit en d’altres de tal manera que la suma dels dèbits sigui igual a la suma dels crèdits.

El llibre major és un llibre de segona anotació que rep la informació del diari indicant els dèbits i crèdits que es van fer en el diari. Els traspassos al llibre major es fan anotant a cada compte els fets anotats en el llibre diari, en el deure o en l’haver, segons correspongui.

Anotacions al llibre diari dels fets comptables

En el llibre diari s’escriuen les anotacions, en el mateix ordre en què es fan, que generen els diferents fets comptables.

Cada anotació en un compte del llibre diari s’anomena apunt.

El conjunt d’apunts corresponents a un fet comptable s’anomena assentament.

En tot assentament, la suma de les quantitats anotades al deure ha de ser igual a la suma de les quantitats anotades a l’haver.

Els assentaments s’enumeren consecutivament.

El procés que cal seguir és el següent:

- El primer assentament que es fa al llibre diari és l’assentament d’obertura de la comptabilitat, que representa el valor del patrimoni de l’empresa al començament de l’exercici, que estarà recollit al balanç inicial.

- Després s’interpretaran, valoraran i representaran totes les transaccions que l’empresa dugui a terme al llarg de l’exercici econòmic.

- En acabar (tancar) l’exercici comptable caldrà determinar el resultat de la gestió.

Exemple de compra de mobiliari a crèdit

L’empresa RBB, SA compra mobiliari per valor de 2.030 €, que pagarà passats seixanta dies.

| Diari | Deure | Haver |

|---|---|---|

| Data | ||

| (216) Mobiliari | 2.030 | |

| (523) Proveïdors d’immobilitzat | 2.030 |

Tot el que s’hagi escrit als fulls del llibre diari per ordre cronològic (dia a dia) s’ha de traslladar immediatament a altres fulls, cadascun dels quals està dedicat a un element patrimonial diferent (compte). Aquests fulls formaran el llibre major.

Anotacions al llibre major dels fets comptables

Nosaltres representarem els comptes en forma de T (esquemàticament) (figura), però al llibre major ocupen cadascun un full.

El llibre major ordena la informació del diari amb relació a cada compte i això permet saber en qualsevol moment la situació en què es troba l’element patrimonial representat per aquell compte.

Tota la informació del llibre diari passarà al compte respectiu del llibre major. Amb això, al llibre major cada compte reflectirà el valor inicial de l’element que representa i els augments i disminucions que s’han produït al llarg del període. Quan es vol saber la situació d’un compte es consulta el seu llibre major.

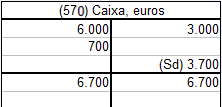

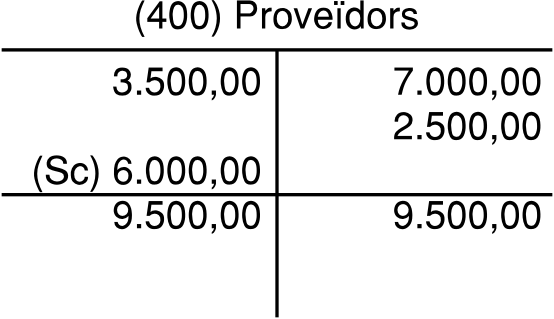

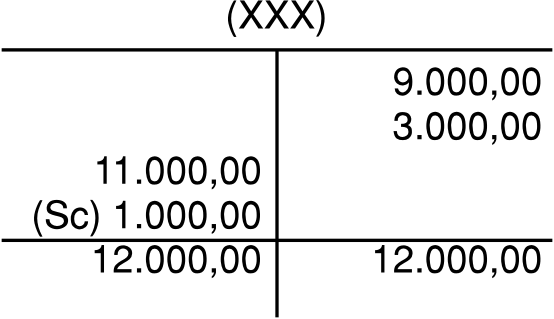

Exemple de càlcul del saldo dels comptes següents

Al compte de Caixa en euros, es fa un ingrés de 6.000 €; posteriorment, se’n retiren 3.000 € i es fa un altre ingrés de 700 €.

Al compte de Proveïdors, es reflecteix un deute de 7.000 €; posteriorment, es cancel·la la meitat del deute i es contrau un altre deute per 2.500 €.

Al compte “XXX” es registra un abonament de 9.000 €, un altre de 3.000 € i un càrrec d’11.000 €.

Exemple de comptabilització al llibre diari i major

Fem les anotacions al llibre diari i al llibre major dels fets comptables següents:

Un empresari individual comença un negoci ingressant 3.500 € al compte corrent bancari.

| Diari | Deure | Haver |

|---|---|---|

| (572) Bancs cte. ct. | 3.500 | |

| (102) Capital | 3.500 |

Traspàs al llibre major.

Compra mercaderies per 10.000 € que paga amb un xec bancari.

| Diari | Deure | Haver |

|---|---|---|

| (300) Mercaderies | 10.000 | |

| (400) Proveïdors | 10.000 | |

| X | ||

| (400) Proveïdors | 10.000 | |

| (572) Bancs cte. ct. | 10.000 |

Traspàs al llibre major.

Ven mercaderies per 5.000 €, en cobra 1.000 € en efectiu i la resta, mitjançant un xec bancari.

| Diari | Deure | Haver |

|---|---|---|

| (430) Clients | 5.000 | |

| (300) Mercaderies | 5.000 | |

| X | ||

| (570) Caixa | 1.000 | |

| (430) Clients | 1.000 | |

| X | ||

| (572) Bancs c/c | 4.000 | |

| (430) Clients | 4.000 |

Traspàs al llibre major.

Compra mercaderies per 3.500 € que queden pendents de pagament.

| Diari | Deure | Haver |

|---|---|---|

| (300) Mercaderies | 3.500 | |

| (400) Proveïdors | 3.500 |

Traspàs al llibre major.

Ven mercaderies per 5.200 € que queden pendents de cobrament.

| Diari | Deure | Haver |

|---|---|---|

| (430) Clients | 5.200 | |

| (300) Mercaderies | 5.200 |

Traspàs al llibre major.

Treu 2.200 € del banc i els ingressa a la caixa de l’empresa.

| Diari | Deure | Haver |

|---|---|---|

| (570) Caixa | 2.200 | |

| (572) Bancs compte corrent | 2.200 |

Traspàs al llibre major.

Paga el deute del proveïdor de 3.500 € mitjançant una transferència bancària.

| Diari | Deure | Haver |

|---|---|---|

| (400) Proveïdors | 3.500 | |

| (572) Bancs compte corrent | 3.500 |

Traspàs al llibre major.

Rep una transferència bancària d’un client de 1.400 €.

| Diari | Deure | Haver |

|---|---|---|

| (572) Bancs cte. ct. | 1.400 | |

| (430) Clients | 1.400 |

Traspàs al llibre major.

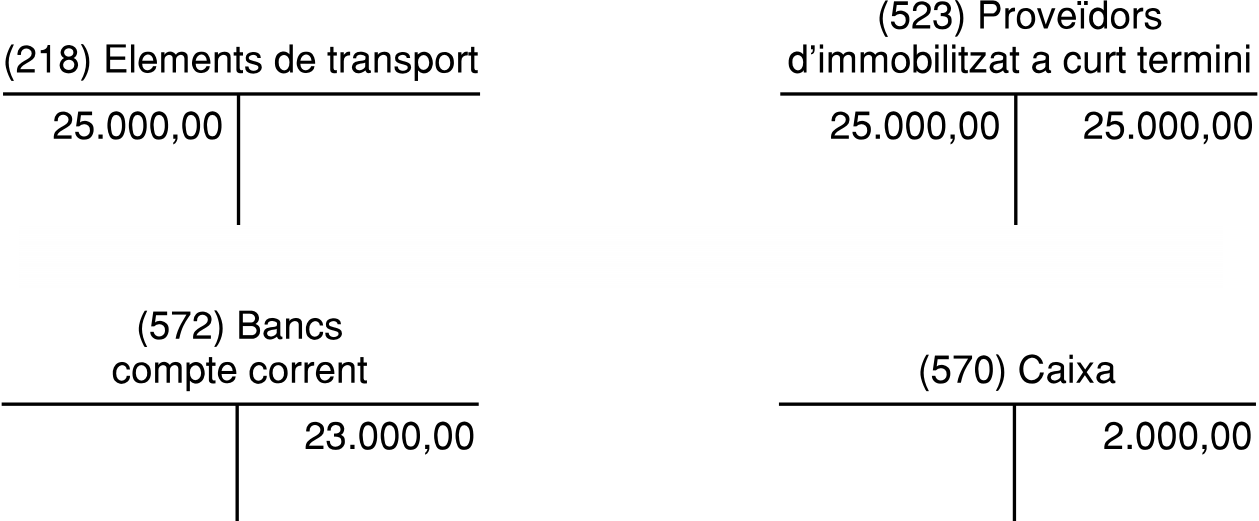

Compra una furgoneta per 25.000 €. En paga 2.000 € en efectiu i la resta, mitjançant una transferència bancària.

| Diari | Deure | Haver |

|---|---|---|

| (218) Elements de transport | 25.000 | |

| (523) Proveïdors d’immobilitzat a curt termini | 25.000 | |

| X | ||

| (523) Proveïdors d’immobilitzat a curt termini | 25.000 | |

| (570) Caixa | 2.000 | |

| (572) Bancs cte. ct. | 23.000 |

Traspàs al llibre major.

Paga pel banc el rebut de la llum, que puja a 350 €.

| Diari | Deure | Haver |

|---|---|---|

| (628) Subministrament | 350 | |

| (410) Creditors per prestacions de serveis | 350 | |

| X | ||

| (410) Creditors per prestacions de serveis | 350 | |

| (572) Bancs cte. ct. | 350 |

Traspàs al llibre major.

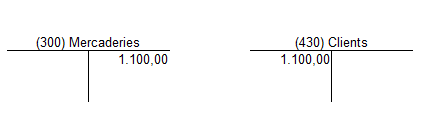

Ven a crèdit mercaderies per 1.100 €.

| Diari | Deure | Haver |

|---|---|---|

| (430) Clients | 1.100 | |

| (300) Mercaderies | 1.100 |

Traspàs al llibre major.

Exemple de comptabilització al llibre diari, inventaris i comptes anuals

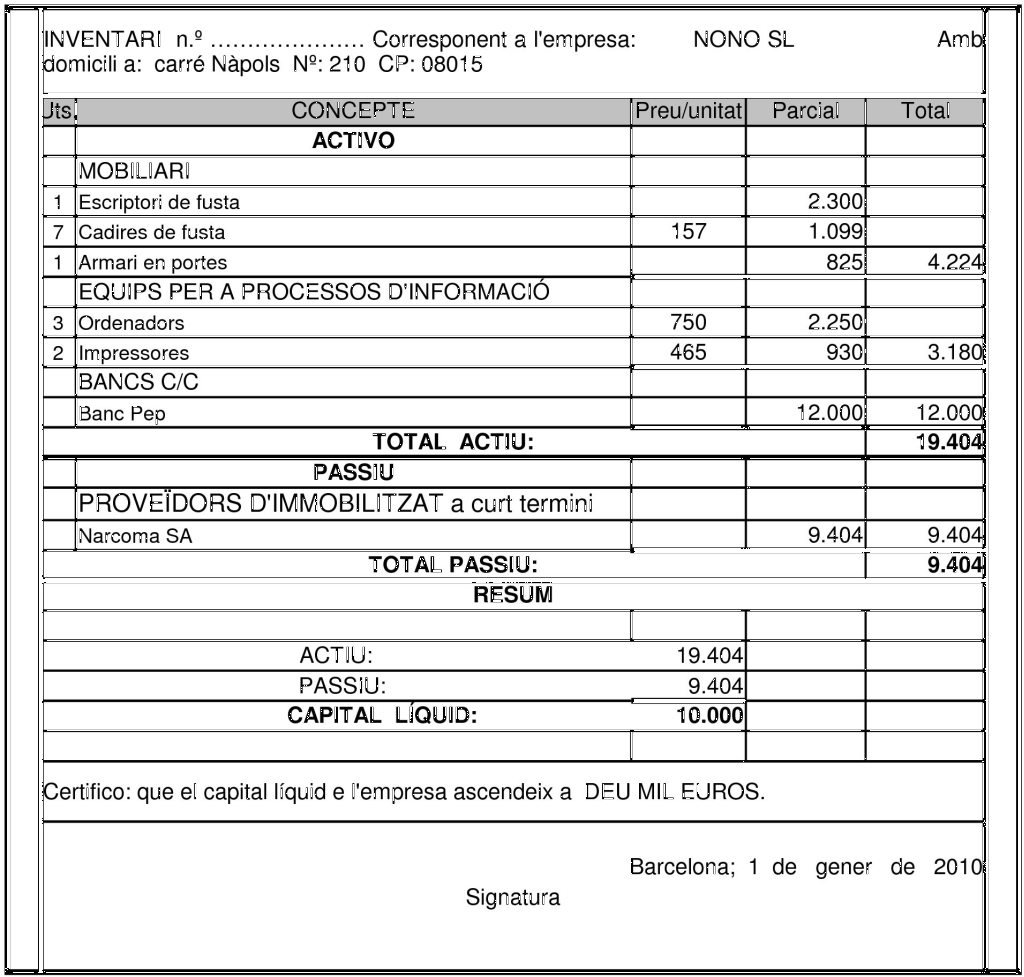

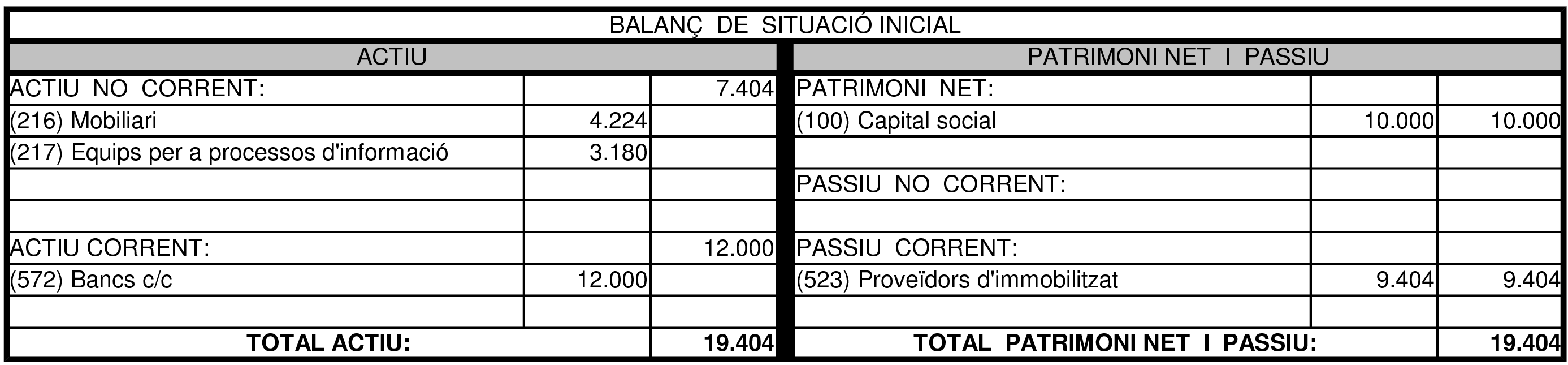

L’empresa NONO, SL, domiciliada a Barcelona al c/ Nàpols, núm. 210, codi postal 08015, NIF B-22548930, presenta, a 1 de gener de 2010, el patrimoni següent:

1 escriptori de fusta: 2.300 €

7 cadires de fusta: 1.099 €

1 armari amb portes: 825 €

2 impressores: 930 €

3 ordinadors: 2.250 €

Banc PEP: compte corrent número: 2100-3445-57-2100023917: 12.000 €

Capital social: 10.000 €

Proveïdors d’immobilitzat a curt termini (NARCOMA, SA): 9.404 €

Durant l’exercici econòmic, l’empresa fa les operacions següents:

1. Comprem una màquina per un valor de 9.300 €.

2. Paguem la meitat de la màquina al comptat i deixem a deure la resta.

3. Comprem un programa informàtic per un valor de 3.500 € al comptat.

4. Comprem mercaderies per un valor de 2.200 €, i els deixem a deure.

5. Ens concedeixen un crèdit de 6.000 € per tornar en un any.

6. Paguem per sous i salaris 2.000 €.

7. Venem les mercaderies per un valor de 3.430 €, cobrant-ne la meitat al comptat i per a la resta ens accepten un pagaré.

8. Paguem el que havíem deixat a deure de l’adquisició de la màquina.

9. Paguem 1.200 € de la compra del punt 4 i per a la resta acceptem un pagaré.

10. Paguem el rebut de la llum per un valor de 600 €.

11. Comprem mercaderies per un valor de 1.950 €, en paguem la meitat al comptat i deixem a deure la resta.

Fem les anotacions corresponents al:

A. llibre d’inventaris i comptes anuals

B. llibre diari

El cicle comptable

S’ha definit la comptabilitat com una tècnica que permet saber de manera sistemàtica l’estat del patrimoni de l’empresa, i també el resultat de la seva gestió durant un període de temps determinat.

Aquesta tècnica es fonamenta en una sèrie de processos que formen el cicle comptable i que són necessaris per trobar el balanç i el compte de resultats d’un període determinat (figura).

El cicle comptable complet és el procés, que segueix la comptabilitat durant un exercici econòmic i que ens permet conèixer, a través del registre de les operacions amb tercers, l’evolució de l’empresa.

L’exercici comptable és la unitat de temps, normalment un any natural, que va de l’1 de gener al 31 de desembre, en què es divideix la vida de l’empresa a efectes comptables, mercantils i fiscals:

El procés duratiu d’un exercici econòmic rep el nom de cicle comptable.

- Comptables: L’empresa està obligada a portar periòdicament una informació comptable que permeti als gestors i terceres persones interessades conèixer la situació econòmico financera de l’empresa i els seus resultats. Aquesta informació serà la base que servirà per prendre decisions.

- Mercantils: L’empresari està obligat pel Codi de comerç a dipositar els comptes anuals al Registre Mercantil per fer publica la imatge del patrimoni, la situació financera i els resultats de l’empresa.

- Fiscals: Com tot contribuent, l’empresa està obligada a pagar a l’Administració pública uns impostos en funció dels beneficis obtinguts; per tant, ha de determinar aquests resultats per cada període impositiu.

La primera fase del cicle comptable és l’inventari inicial, que és una relació detallada i valorada dels béns i drets que formen l’actiu i de les obligacions que formen el patrimoni net i el passiu.

En el moment d’iniciar un exercici econòmic, que pot ser perquè comenci l’activitat de l’empresa o bé perquè s’ha acabat l’any, es parteix d’una determinada situació patrimonial, i les dades s’extreuen de l’inventari inicial.

Patrimoni net = Béns + drets - obligacions.

A partir d’aquesta situació que està representada en forma de balanç de situació es confecciona l’assentament d’obertura en el llibre diari. Aquest assentament també rep el nom d’assentament inicial, ja que és el que obre el procés comptable a 1 de gener.

L’assentament d’obertura consisteix a escriure en el llibre diari tots els elements d’actiu en el deure i tots els de passiu a l’haver.

L’assentament d’obertura és el primer assentament del llibre diari.

Exemple d'assentament d'obertura

Una empresa comença la seva activitat, amb una màquina valorada en 2.000 € i té 500 € al compte corrent bancari.

El balanç inicial serà:

| Actiu | |

|---|---|

| (213) Maquinària | 2.000 |

| (572) Bancs cte. ct. | 500 |

| Total ACTIU | 2.500 |

| Patrimoni net i Passiu | |

| (102) Capital | 2.500 |

| Total PASSIU | 2.500 |

L’assentament d’obertura en el llibre diari serà:

| Deure | Haver | |

|---|---|---|

| (213) Maquinària | 2.000 | |

| (572) Bancs cte. ct. | 500 | |

| (102) Capital | 2.500 |

De la mateixa manera es trasllada al llibre major obrint un compte per cada un dels elements patrimonials.

Trasllat al llibre major.

Durant l’exercici l’empresa fa diferents activitats, compra, ven, demana crèdits, paga la nòmina del personal, l’electricitat, cobra dels clients, etc. i evidentment totes degudament justificades documentalment, factures rebuts, etc. que s’ordenen per ordre cronològic i es traspassen al llibre diari en forma d’assentaments, utilitzant el mètode de la partida doble.

Moltes vegades la situació real i la comptable no coincideixen i s’han de fer uns assentaments correctius o de regularització. Al final d’exercici algunes de les regularitzacions que s’ha de fer són:

- El compte de mercaderies.

- Correcció del valor real de l’immobilitzat; és a dir, calcular les amortitzacions.

- Deterioraments.

Després de fer totes aquestes correccions en el llibre diari, s’han d’anotar en el llibre major. I s’ha de confeccionar l’últim balanç de comprovació o de sumes i saldos.

A partir dels saldos del balanç de comprovació es procedeix a l’obtenció del resultat de l’exercici fent la regularització dels comptes de gestió en el llibre diari i el seu traspàs al llibre major.

Veurem que tots els comptes de gestió estan saldats i que ens apareix un nou compte que és el (129) Pèrdues i guanys, que és el que ens dóna el resultat de l’exercici abans d’impostos.

Un cop regularitzats tots els comptes de gestió, i amb el resultat de l’exercici, ja podem procedir a la presentació de la situació patrimonial final.

Abans d’aquesta presentació el que hem de fer és l’assentament de tancament, que consisteix a anotar tots els comptes del passiu al deure i tots els de l’actiu a l’haver, en el llibre diari. Veurem que quan passem tots aquests moviments al major ens queden tots els comptes saldats.

L’assentament de tancament que serà l’últim registre del llibre diari i que té com a funció tancar la comptabilitat, és el que ens servirà com a assentament d’obertura de l’any següent, i ens servirà per iniciar un nou cicle comptable.

Exemple d'assentament de tancament

| Deure | Haver | |

|---|---|---|

| (102) Capital | 2.500 | |

| (129) Resultat de l’exercici | 300 | |

| (171) Deutes a llarg termini | 700 | |

| (400) Proveïdors | 150 | |

| (206) Aplicacions informàtiques | 500 | |

| (213) Maquinària | 2.000 | |

| (300) Mercaderies | 125 | |

| (430) Clients | 525 | |

| (572) Bancs cte. ct. | 500 |

Exemple de balanç final

| Actiu | |

|---|---|

| (206) Aplicacions informàtiques | 500 |

| (213) Maquinària | 2.000 |

| (300) Mercaderies | 125 |

| (430) Clients | 525 |

| (572) Bancs cte. ct. | 500 |

| Patrimoni net i passiu | |

| (102) Capital | 2.500 |

| (129) Resultat de l’exercici | 300 |

| (171) Deutes a llarg termini | 700 |

| (400) Proveïdors | 150 |

Parts que podem diferenciar al llibre diari en la realització d'un cicle comptable

El cicle comptable consisteix en una sèrie de fases clarament diferenciables, que són:

- Obertura de l’exercici.

- Anotació dels fets comptables.

- Assentaments correctius o de regularització: s’anomena regularització el conjunt d’operacions que es duen a terme al final de l’exercici i que tenen per finalitat aconseguir que el saldo de cada compte coincideixi amb la realitat i posar de manifest el resultat de l’exercici.

- Regularització dels comptes de gestió: l’empresa comptabilitza les modificacions que es produeixen en el seu patrimoni net en els comptes de diferències (despeses i ingressos).

Es tracta de calcular ara els resultats positius o negatius (beneficis o pèrdues) que l’empresa ha obtingut durant l’exercici:

- Si el patrimoni net ha tingut un increment net durant l’exercici, diem que l’empresa ha tingut un benefici (resultat positiu).

- Si el patrimoni net ha tingut una disminució neta durant l’exercici, diem que l’empresa ha tingut una pèrdua (resultat negatiu).

El càlcul del resultat (benefici o pèrdua) es fa per mitjà del procés de regularització.

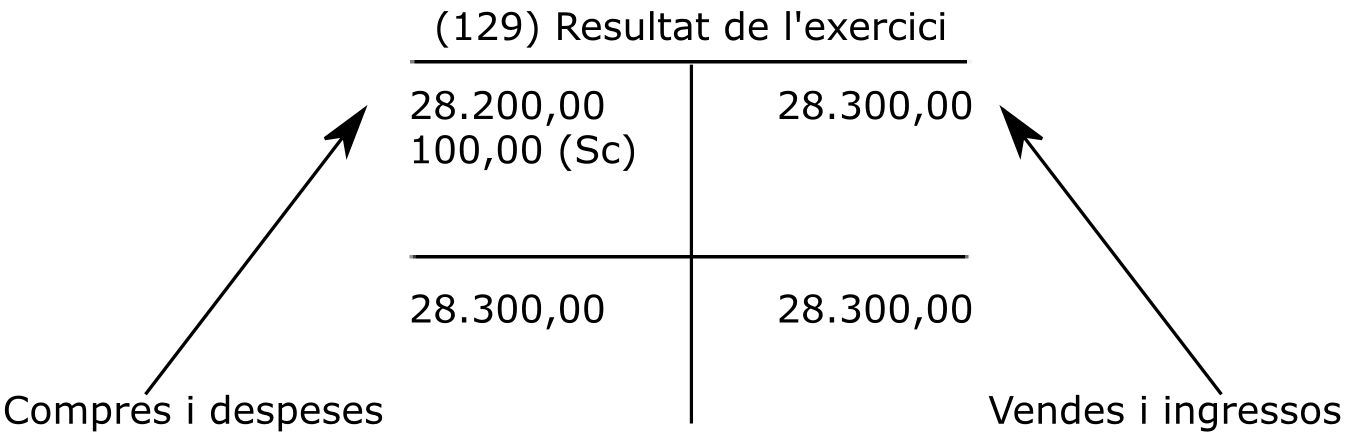

Exemple de regularització dels comptes de gestió

| Regularització d’ingressos | Deure | Haver |

|---|---|---|

| Comptes d’ingressos (comptes dels grups 6 i 7) | X | |

| (129) Resultat de l’exercici | X | |

| Regularització de despeses | ||

| (129) Resultat de l’exercici | X | |

| Comptes de despeses (comptes dels grups 6 i 7) | X |

| Assentament de regularització | Deure | Haver |

|---|---|---|

| (700) Venda de mercaderies | 22.000 | |

| (752) Ingressos per arrendaments | 6.000 | |

| (769) Altres ingressos financers | 300 | |

| (129) Resultat de l’exercici | 28.300 | |

| X | ||

| (129) Resultat de l’exercici | 28.200 | |

| (600) Compra de mercaderies | 17.000 | |

| (622) Reparacions i conservació | 4.000 | |

| (626) Serveis bancaris i similars | 200 | |

| (640) Sous i salaris | 7.000 |

L’empresa ha obtingut un benefici de 100 €.

5. Tancament de l’exercici.

Exemple tancament de l'exercici

| Balanç de sumes i saldos | |||||

|---|---|---|---|---|---|

| Compte | Sumes | Saldos | |||

| Deure | Haver | Deutor | Creditor | ||

| (206) Aplicacions informàtiques | 4.000 | 4.000 | |||

| (216) Mobiliari | 9.150 | 50 | 9.100 | ||

| (217) Equips per a processos d’informació | 7.000 | 7.000 | |||

| (300) Mercaderies | 11.609,31 | 8.050 | 3.559,31 | ||

| (430) Clients | 19.142,40 | 16.142,40 | 3.000 | ||

| (440) Deutors | 600 | 600 | |||

| (542) Crèdits a curt termini | 1.813,11 | 1.813,11 | |||

| (543) Crèdits a curt termini per alienació de l’immobilitzat | 53,10 | 53,10 | |||

| (572) Bancs compte corrent | 20.850,50 | 13.654,16 | 7.196,34 | ||

| (570) Caixa | 2.500 | 177 | 2.323 | ||

| (100) Capital social | 30.000 | 30.000 | |||

| (129) Resultat de l’exercici | 13.114,83 | 13.680 | 565,17 | ||

| (520) Deutes a curt termini amb entitats de crèdit | 2.000 | 2.000 | |||

| (523) Proveïdors d’immobilitzat a curt termini | 3.400 | 5.400 | 2.000 | ||

| (400) Proveïdors | 500 | 1.479,69 | 979,69 | ||

| (410) Creditors per prestació de serveis | 8.646,16 | 11.746,16 | 3.100 | ||

| TOTAL | 102.379,41 | 102.379,41 | 38.644,86 | 38.644,86 | |

| Assentament de tancament | Deure | Haver |

|---|---|---|

| (100) Capital social | 30.000,00 | |

| (129) Resultat de l’exercici | 565,17 | |

| (520) Deutes a curt termini amb entitats de crèdit | 2.000,00 | |

| (523) Proveïdors d’immobilitzat a curt termini | 2.000,00 | |

| (410) Creditors per prestacions de serveis | 3.100,00 | |

| (400) Proveïdors | 979,69 | |

| (206) Aplicacions informàtiques | 4.000,00 | |

| (216) Mobiliari | 9.100,00 | |

| (217) Equips per a processos d’informació | 7.000,00 | |

| (300) Mercaderies | 3.559,31 | |

| (430) Clients | 3.000,00 | |

| (440) Deutors | 600,00 | |

| (542) Crèdits a curt termini | 1.813,11 | |

| (543) Crèdits a curt termini per alienació d’immobilitzat | 53,10 | |

| (572) Bancs c/c | 7.196,34 | |

| (570) Caixa | 2.323 |