Les existències

Tenen la consideració d’existències els béns propietat de l’empresa que es destinaran a la venda en el transcurs de la mateixa explotació, o bé aquells que s’utilitzaran, consumiran i transformaran en el procés de producció.

Les existències comprenen els actius següents:

- Mercaderies comprades per vendre sense transformació.

- Productes acabats elaborats per la mateixa empresa i a punt per vendre.

- Productes en curs de fabricació per convertir-se en productes acabats.

- Matèries primeres i auxiliars per utilitzar en les operacions de transformació en el procés productiu.

- Materials diversos, com per exemple combustibles, carburants, lubricants, recanvis, que no entren en les categories anteriors, però que pertanyen al procés de producció i es renoven constantment.

L’inventari periòdic consisteix a comptar i valorar tots els productes en existències en un moment donat (normalment al tancament de l’exercici). La utilització d’aquest sistema d’inventari implica que només se sap el saldo d’existències el dia en què es duu a terme el recompte físic.

L’inventari és la relació detallada i valorada de totes les existències que hi ha a l’empresa.

Segons el PGC, les característiques de les existències són:

- Són els béns que posseeix una empresa per vendre’ls en la realització de la seva activitat ordinària d’explotació, o bé per transformar-los o per incorporar-los al procés productiu.

- L’emmagatzematge d’existències no pot ser superior a un any. Es consideren actiu corrent. Si les existències es mantinguessin més d’un any a l’empresa es considerarien immobilitzat (actiu no corrent).

- El valor de les existències sorgeix quan es fa l’inventari, que, com a mínim, s’ha de dur a terme una vegada al final de l’exercici comptable. En l’inventari s’han d’incloure totes les existències que hi ha a l’empresa, excloent-ne les que han estat comptabilitzades ja com a vendes però encara no han sortit de l’empresa, i afegint-hi les que s’han comptabilitzat ja com a compres però encara no han entrat físicament a l’empresa. És a dir, en l’inventari només s’han d’incloure les existències que són propietat de l’empresa.

- Per confeccionar el compte de pèrdues i guanys és imprescindible saber el valor de les existències a l’inici i al final de l’exercici comptable, ja que d’aquesta manera és possible saber la variació d’existències i el cost de venda.

Els dos mètodes comptables utilitzats per fer aquestes valoracions són l’inventari periòdic i l’inventari permanent.

L’inventari permanent consisteix a portar un registre per a cada tipus d’existència, en el qual s’anoten totes les entrades i sortides en unitats físiques i en euros.

Per mitjà d’aquests registres es pot saber el valor de l’inventari en qualsevol moment. Per això n’hi ha prou amb sumar el saldo de cada registre. El registre permet conèixer el nombre d’unitats físiques del producte en existències i el seu valor en unitats monetàries, com també els moviments d’entrades i sortides.

Exemple d'inventari de mercaderies

El registre anterior indica que al magatzem hi ha trenta unitats d’existències amb un valor de 30.000 €.

L’inventari periòdic consisteix a comptar i valorar tots els productes en existències en un moment donat (normalment al tancament de l’exercici). La utilització d’aquest sistema d’inventari implica que només es coneix el saldo d’existències el dia en què es fa el recompte físic.

L’inventari és la relació detallada i valorada de totes les existències que hi ha a l’empresa.

Funcions de les existències

La funció d’aprovisionament consisteix a realitzar la compra dels materials necessaris perquè l’empresa pugui realitzar la seva activitat productiva o comercial, emmagatzemar aquests materials fins que passin al procés productiu o siguin venuts i gestionar-ne l’inventari.

Les empreses necessiten tenir existències al seu magatzem, ja que aquestes satisfan les necessitats organitzatives i econòmiques de l’empresa. Les principals funcions que realitzen són:

- Protegeixen l’empresa davant les variacions de preus.

- Serveixen per aprofitar economies d’escala, és a dir, si l’empresa compra quantitats elevades de productes, es pot beneficiar d’algunes reduccions de preus o costos.

- Ajuden a organitzar la producció en empreses amb demanda estacional. Una empresa de torrons no ha de produir-los pas tots al novembre i desembre, pot produir abans i guardar existències.

- Proporcionen seguretat davant la incertesa del mercat.

Costos de les existències

Tant la compra com el manteniment d’existències al magatzem genera una sèrie de costos, que és necessari tenir en compte, per aconseguir que siguin els més baixos possibles.

- Costos d’emmagatzematge. Són els que es generen a causa de mantenir existències al magatzem. Exemples de costos d’emmagatzematge són el lloguer, despeses de personal administratiu i de magatzem, assegurances, subministraments, amortitzacions, impostos, obsolescència i depreciació de les existències, etc.

- Costos d’aprovisionament. Són els costos que es generen en realitzar les comandes. Exemples de costos d’aprovisionament són el cost de realització de la comanda com ara fax, telèfon, paper, correus, costos administratius, etc.

- Costos de ruptura d’estocs. Són els costos en què incorre una empresa pel fet de quedar-se sense existències. Exemples de costos de ruptura d’estocs són no poder servir comandes als clients perquè l’empresa no té prou existències de productes acabats, amb la conseqüent disminució de la satisfacció dels clients i pèrdua d’imatge de l’empresa amb el risc de perdre el client; no poder produir i haver d’aturar la producció per falta de matèria primera, etc.

Tipologia d'existències

El Pla general de comptabilitat defineix les existències com a actius posseïts per ser venuts en el curs normal de l’explotació, en procés de producció o en forma de materials o subministraments per ser consumits en el procés de producció o en la prestació de serveis.

El Pla general comptable classifica les existències en diferents tipus, entre parèntesis teniu el subgrup al qual pertanyen:

(30) Comercials: són béns adquirits per l’empresa i destinats a la venda sense transformació. Les existències comercials figuraran en l’actiu corrent del balanç; solament funcionaran amb motiu del tancament de l’exercici.

(31) Primeres matèries: són existències que, mitjançant elaboració o transformació, es destinen a formar part dels productes fabricats. Les existències de primeres matèries figuraran en l’actiu corrent del balanç; solament funcionaran amb motiu del tancament de l’exercici.

(32) Altres aprovisionaments: són un conjunt d’existències destinades a ser consumides per l’empresa, i que han de complir alguna condició per poder ser considerades existències.

- (320) Elements i conjunts incorporables. Són els fabricats normalment fora de l’empresa i adquirits per aquesta per a incorporar-los a la seva producció sense sotmetre’ls a transformació.

- (321) Combustibles. Són matèries energètiques susceptibles de ser emmagatzemades.

- (322) Recanvis. Són les peces destinades a ser muntades en instal·lacions, equips o màquines en substitució d’altres de similars. S’inclouran en aquest compte les que tinguin un cicle d’emmagatzematge inferior a un any.

- (325) Materials diversos. Són altres matèries de consum que no han d’incorporar-se al producte fabricat.

- (326) Embalatges. Són cobertes o embolcalls, generalment irrecuperables, destinades a protegir productes o mercaderies que s’han de transportar.

- (327) Envasos. Són recipients o atuells, normalment destinades a la venda juntament amb el producte que contenen. La comptabilització dels envasos i embalatges suposa diferenciar entre la seva consideració com a existències i el tractament dels envasos a retornar pels clients.

- (328) Material d’oficina. És el destinat a la finalitat que indica la seva denominació, tret que l’empresa opti per considerar que el material d’oficina adquirit durant l’exercici és objecte de consum durant l’exercici. En aquest cas es comptabilitzaria en el compte (629) Altres serveis.

Els comptes d’elements i conjunts incorporables, combustibles, recanvis, materials diversos, embalatges, envasos, material d’oficina, figuraran en l’actiu corrent del balanç.

(33) Productes en curs. Són béns o serveis que es troben en fase de formació o transformació en un centre d’activitat al tancament de l’exercici i que no hagin de registrar-se en els comptes dels subgrups 34 (productes semiacabats) o (36) (Subproductes, residus i materials recuperats). Els comptes de productes en curs figuraran en l’actiu corrent del balanç; solament funcionaran amb motiu del tancament de l’exercici.

(34) Productes semiacabats. Són els fabricats per l’empresa i no destinats normalment a la seva venda fins que siguin objecte d’elaboració, incorporació o transformació posterior. Els comptes de productes semiacabats figuraran en l’actiu corrent del balanç.

(35) Productes acabats. Són els fabricats per l’empresa i destinats al consum final o a la seva utilització per altres empreses. Els comptes de productes acabats figuraran en l’actiu corrent del balanç.

(36) Subproductes, residus i materials recuperats. Aquest subgrup inclou tres tipologies de productes que es generen al procés productiu.

- (360) Subproductes. Són els de caràcter secundari o accessori de la fabricació principal.

- (365) Residus. Els obtinguts inevitablement i al mateix temps que els productes o subproductes, sempre que tinguin valor intrínsec i puguin ser utilitzats o venuts.

- (368) Materials recuperats. Són els materials que per tenir valor intrínsec entren novament en magatzem després d’haver estat utilitzats en el procés productiu.

Els comptes de subproductes, residus i materials recuperats figuraran en l’actiu corrent del balanç.

Gestió de magatzem

Les empreses habitualment disposen de gran quantitat de mercaderies o primeres matèries en el magatzem que s’han comprat a diferents proveïdors, en diferents dates i a diferents preus. Per tant, valorar les existències que té una empresa al seu magatzem no és una tasca gaire fàcil.

Normes de registre i valoració d'existències

El Pla general comptable estableix una sèrie de criteris que són obligatoris per a la valoració de les existències.

Aquests criteris i normes de registre desenvolupen els principis comptables i altres disposicions que estan incloses en el marc conceptual de la comptabilitat. Són d’aplicació obligada.

Valoració inicial de les existències

Els béns i serveis compresos en les existències es valoren pel seu cost, ja sigui el preu d’adquisició o el cost de producció.

Els impostos indirectes que graven les existències només s’inclouran en el preu d’adquisició o cost de producció quan no siguin recuperables directament de la Hisenda pública. Per exemple, l’impost del valor afegit IVA no s’inclou dins del preu de les existències, ja que és un impost que grava el consumidor final i, per tant, per a l’empresa és recuperable.

En les existències que necessitin un període de temps superior a un any per estar en condicions de ser venudes, s’inclouran en el preu d’adquisició o cost de producció les despeses financeres, en les condicions previstos per a l’immobilitzat material.

Les bestretes a proveïdors a compte de subministraments futurs d’existències es valoren pel seu cost.

Preu d'adquisició

El preu d’adquisició inclou l’import facturat pel venedor després de deduir qualsevol descompte, rebaixa en el preu o altres partides similars i s’afegeixen totes les despeses addicionals que es produeixen fins que els béns es trobin situats per vendre’ls, com per exemple transports, aranzels de duanes, assegurances i uns altres directament atribuïbles a l’adquisició de les existències.

Cost de producció

El cost de producció es determinarà afegint al preu d’adquisició de les primeres matèries i altres matèries consumibles, els costos directament imputables al producte. També haurà d’afegir-se la part que raonablement correspongui dels costos indirectament imputables als productes que es tracti, en la mesura que aquests costos corresponguin al període de fabricació, elaboració o construcció, en els quals s’hagi incorregut en situar-los per a la seva venda i es basin en el nivell d’utilització de la capacitat normal de treball dels mitjans de producció.

Mètodes d'assignació de valor

Quan es tracti d’assignar valor a béns concrets que formen part d’un inventari de béns intercanviables entre si, s’adopta amb caràcter general el mètode del preu mitjà o cost mitjà ponderat (PMP).

Ara bé, s’utilitzarà un únic mètode d’assignació de valor per a totes les existències que tinguin una naturalesa i ús similars.

Mètodes de valoració de les existències

El Pla general comptable obliga a utilitzar un únic mètode de gestió per a totes les existències amb característiques i ús similar.

El Pla general de comptabilitat aconsella valorar les existències pel mètode del preu mitjà ponderat (PMP), encara que admet l’ús del mètode del FIFO quan per les característiques de les mercaderies o de l’empresa sigui més convenient.

El preu mitjà ponderat (PMP) és un criteri que consisteix a valorar les entrades de materials al magatzem pel preu d’adquisició i les sortides pel preu mitjà ponderat, que s’obté calculant el valor mitjà de les existències inicials i de les entrades ponderades segons les seves quantitats.

La fórmula per calcular-lo és:

On:

- p = preu

- q = quantitat

El criteri FIFO, que consisteix a valorar les entrades de materials al magatzem pel preu d’adquisició i les sortides pel preu de les primeres unitats físiques que van entrar.

Fitxa de magatzem

La fitxa de magatzem o de control d’existències és un document que permet registrar i sistematitzar tots els moviments de les existències amb la seva corresponent valoració.

Una fitxa de magatzem ha de contenir com a mínim la informació següent:

- Identificació del producte i proveïdor.

- Criteri de valoració.

- Descripció i registre cronològic de les existències inicials entrades, sortides i existències finals.

A la taula teniu un exemple de fitxa de magatzem, amb les dades mínimes que ha de contenir. L’empresa si ho considera pot afegir les dades que consideri necessari, com per exemple codificació, codi de proveïdor, etc.

| Entrades | Sortides | Existències | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Data | Quantitat | Preu | Valor | Quantitat | Preu | Valor | Quantitat | Preu | Valor |

Exemple de càlcul del valor final de les existències pel mètode del PMP (preu mitjà ponderat)

Calculeu, amb les dades que es presenten a continuació, el valor de les existències finals segons els mètode del PMP.

Existències inicials 10 llibres a 20 €.

1. Compres de 30 llibres a 20 € cada unitat.

2. Es venen 15 llibres a 35 € la unitat.

3. Es venen 20 llibres a 32 € la unitat.

4. Es compren 30 llibres a 21 € cada unitat.

5. Es venen 10 llibres a 31 € cada unitat.

6. Es compren 25 llibres a 22 € cada unitat.

La fitxa de magatzem és:

| Entrades | Sortides | Existències | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Operació | Quantitat | Preu | Valor | Quantitat | Preu | Valor | Quantitat | Preu | Valor |

| Existències inicials | 10 | 20 | 200 | ||||||

| Compres | 30 | 20 | 600 | 40 | 20 | 800 | |||

| Vendes | 15 | 20 | 300 | 25 | 20 | 500 | |||

| Vendes | 20 | 20 | 400 | 5 | 20 | 100 | |||

| Compres | 30 | 21 | 630 | 35 | 20,86 | 730 | |||

| Vendes | 10 | 20,86 | 208,57 | 25 | 20,86 | 521,50 | |||

| Compres | 25 | 22 | 550 | 50 | 21,43 | 1.071,50 | |||

Exemple comentat de fitxa de magatzem pel mètode PMP

L’empresa Gilmon S.L.dedicada a la compravenda de subministraments industrials ha iniciat la seva activitat amb la comercialització d’un únic model del producte “disc de diamant”, l’MMM-1107. Durant l’exercici 2008 ha realitzat les següents operacions:

1. Compra de 15 discos a un preu unitari de 300 €.

2. Compra de 5 discos a un altre proveïdor per un import total de 1.000 €.

3. Ven 3 discos per 500 €/unitat.

4. Ven un disc a una empresa productora de taulellets per 600 €.

5. Un dels discos comprats al proveïdor del punt 1 té problemes de resistència; per tant, se li retorna i ens torna els diners.

6. Compra un nou disc per 400€.

Totes les operacions s’han realitzat en efectiu.

Si aquesta empresa considera que les seves mercaderies són homogènies i, per tant, realitza la seva fitxa de magatzem pel mètode PMP:

1. Estem indicant que entren 15 mercaderies al magatzem al preu de 300 cadascuna, és a dir, l’entrada té un valor de 4500 (15 300), per tant ens queden al magatzem 15 en quantitat a un preu de 300 €cadascuna, el valor dels productes al magatzem és de 4.500 €.

2. Si compra 5 discos per 1.000 € en total, implica que cadascun ha costat 200. Com que és una compra, és una entrada de productes al magatzem i, per tant, es posa a la columna d’entrades.

La fitxa de magatzem pel mètode PMP és:

| Entrades | Sortides | Existències | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Quantitat | Preu | Valor | Quantitat | Preu | Valor | Quantitat | Preu | Valor | |

| 1 | 15 | 300 | 4.500 | 15 | 300 | 4.500 | |||

| 2 | 5 | 200 | 1.000 | 20 | 275 | 5.500 | |||

| 3 | 3 | 275 | 825 | 17 | 275 | 4.675 | |||

| 4 | 1 | 275 | 275 | 16 | 275 | 4.400 | |||

| 5 | 1 | 275 | 275 | 15 | 275 | 4.125 | |||

| 6 | 1 | 400 | 400 | 16 | 282,8 | 4.525 | |||

Ara a l’inventari permanent queden 20 discos (15 + 5), que tenen un valor de 5.500 € (4.500 + 1.000).

Per calcular el PMP fem 5.500/20 = 275, valor que es reflecteix en la columna de preu de les existències.

3. La venda de tres discos implica una sortida del magatzem de 3, el preu al qual surten del magatzem els productes sempre és el PMP. En aquest cas 275, nombre que es reflecteix a la columna de preu dins de sortides. Per calcular el valor de les sortides es fa 275 x 3 = 825. Aquest nombre es posa a la columna de valor de les sortides.

Ens queden 17 existències (20-3), cadascuna valorada al PMP de 275, i que per tant tenen un valor de 275 x 17 = 4.675.

4. La venda d’un disc implica una sortida del magatzem. És molt important que tingueu en compte que a la fitxa de magatzem mai es posen preus de venda, sempre s’utilitzen els preus de sortida calculats a la fitxa de magatzem, segons el mètode utilitzat. Per tant, a la columna de preu de sortida es posa en aquest cas el PMP.

5. El disc que es retorna al proveïdor és una sortida del magatzem, i per tant surt al PMP.

6. Comprar un nou disc és una entrada de producte al magatzem i es reflecteix a la columna d’entrades. A les existències es posa la quantitat 16 (15 + 1) i el valor 4.525 (400 + 4.125).

El PMP es calcula 4.525/16 = 282,8

Fixeu-vos que el PMP sols es calcula quan hi ha una entrada de productes al magatzem.

Exemple comentat fitxa de magatzem pel mètode FIFO

Per a la mateixa empresa anterior si considera que els discos són productes que es deterioren amb el temps i, per tant, és aconsellable realitzar la fitxa seguint el mètode FIFO, la fitxa de magatzem serà la següent:

1. Estem indicant que entren 15 mercaderies al magatzem al preu de 300 € cadascuna, l’entrada té un valor de 4.500 (15 x 300); per tant, queden al magatzem 15 en quantitat a un preu de 300 € cadascuna, el valor dels productes al magatzem és de 4.500 €.

2. Si compra 5 discos per 1.000 € en total, implica que cadascuna ha costat 200. Com que és una compra, és una entrada de productes al magatzem i, per tant, es posa a la columna d’entrades.

És molt important en el mètode FIFO posar les existències que queden al magatzem ordenades. Dalt van sempre les més antigues.

Ara a l’inventari permanent queden:

15 x 300 = 4.500 i 5 x 200 = 1.000

La fitxa de magatzem pel mètode FIFO és:

| Entrades | Sortides | Existències | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Quantitat | Preu | Valor | Quantitat | Preu | Valor | Quantitat | Preu | Valor | |

| 1 | 15 | 300 | 4.500 | 15 | 300 | 4.500 | |||

| 2 | 5 | 200 | 1.000 | 15 | 300 | 4.500 | |||

| 5 | 200 | 1.000 | |||||||

| 3 | 3 | 300 | 900 | 12 | 300 | 3.600 | |||

| 5 | 200 | 1.000 | |||||||

| 4 | 1 | 300 | 300 | 11 | 300 | 3.300 | |||

| 5 | 200 | 1.000 | |||||||

| 5 | 1 | 300 | 300 | 10 | 300 | 3.000 | |||

| 5 | 200 | 1.000 | |||||||

| 6 | 1 | 400 | 400 | 10 | 300 | 3.000 | |||

| 5 | 200 | 1.000 | |||||||

| 1 | 400 | 400 | |||||||

Actualment en la majoria d’empreses el control de mercaderies al magatzem és un procés informatitzat, com es mostra a la figura següent:

3. La venda de tres discos implica una sortida del magatzem de 3, el preu al qual surten del magatzem els productes és 300, ja que al mètode FIFO, surten primer les que primer han entrat. En aquest cas 300, nombre que es reflecteix a la columna de preu dins de sortides. Per calcular el valor de les sortides es fa 300 x 3 = 900. Aquest número es posa a la columna de valor de les sortides.

Ens queden:

12 x 300 = 3.600 i 5 x 200 = 1.000

4. La venda d’un disc implica una sortida del magatzem.

És molt important que tingueu en compte que a la fitxa de magatzem mai es posen preus de venda, sempre s’utilitzen els preus de sortida calculats a la fitxa de magatzem, segons el mètode utilitzat.

Per tant, a la columna de preu de sortida es posa 300. Ha sortit primer el disc de 300 que va entrar abans que les de preu 200.

Al magatzem queden:

11 x 300 = 3.300 i 5 x 200 = 1.000

5. El disc que es retorna al proveïdor és una sortida del magatzem, i surt la del punt 1, que estava valora en 300.

6. Comprar un nou disc és una entrada de producte al magatzem i es reflecteix a la columna d’entrades. Les existències queden:

10 x 300 = 3.000 i 5 x 200 = 1.000 i 1 x 400 = 400

Les existències s’escriuen a la fitxa ordenadament de dalt a baix, de més antigues a més noves.

Funcionament del compte de Mercaderies

Es considera que el compte de Mercaderies és d’actiu, i en realitat és així. Però el que no hem tingut en compte és que comptabilitzem els increments d’aquest compte a preus diferents dels de les disminucions.

En efecte, normalment el preu de venda de les mercaderies és diferent del preu de compra (el preu de venda serà igual al preu de compra més el benefici).

En comptabilitzar les entrades i sortides a preus diferents, podria succeir que el compte de Mercaderies reflectís un saldo creditor, cosa que no és normal en un compte d’actiu.

Això és conseqüència del funcionament d’aquest compte per l’anomenat procediment especulatiu. Quan el compte de Mercaderies funciona per aquest mètode, el seu saldo no és significatiu (no representa les existències de mercaderies al magatzem). Per extreure el benefici que recull l’haver d’aquest compte i aconseguir que el seu saldo reflectís les existències reals, caldria regularitzar.

També podríem fer funcionar el compte de Mercaderies pel procediment administratiu (així funcionen els altres comptes d’actiu). Segons aquest mètode, en cada operació de venda caldria separar del preu de venda la part que correspon al benefici i comptabilitzar-la en un altre compte.

Exemple de compres i vendes de mercaderies

1. Compra mercaderies al comptat per 230 €.

2. Ven al comptat les mercaderies anteriors per 270 €.

| Compra | Deure | Haver |

|---|---|---|

| (300) Mercaderies | 230 | |

| (572) Bancs cte. ct. | 230 | |

| Venda | ||

| (572) Bancs cte. ct. | 270 | |

| (300) Mercaderies | 230 | |

| (129) Resultat | 40 |

D’aquesta manera, el saldo del compte de Mercaderies sí que seria significatiu i hi hauria un altre compte que recolliria el benefici (o pèrdua) de l’operació de venda.

Hi ha un tercer mètode de funcionament del compte de Mercaderies, que és l’utilitzat pel Pla general de comptabilitat: el procediment de desglossament del compte de Mercaderies.

Procediment de desglossament del compte de Mercaderies

Per portar el control de mercaderies segons el procediment de desglossament del compte de Mercaderies, s’utilitzen tres comptes:

- (300) Mercaderies: recull les existències inicials i finals.

- (600) Compres de mercaderies: recull les compres, a preu de compra.

- (700) Vendes de mercaderies: recull les vendes, a preu de venda.

D’acord amb aquest mètode, el compte de Mercaderies només s’utilitzarà al principi i al final de l’exercici i recollirà les existències del magatzem que hi havia al començament de l’exercici. Al final de l’exercici es farà un recompte de mercaderies del magatzem i el resultat es portarà al compte de Mercaderies, que reflectirà la nova situació.

El compte de Mercaderies recollirà, durant tot l’exercici, les existències inicials.

Durant l’exercici, per reflectir les compres i vendes dutes a terme, s’utilitzaran els comptes de Compra de mercaderies i Venda de mercaderies.

El compte de Compra de mercaderies es considera un compte de despeses i, per tant, es posarà al deure. El compte es tancarà en la regularització de l’exercici (obtenció del resultat).

El compte de Venda de mercaderies es considera un ingrés i es posarà a l’haver. El compte es tancarà en la regularització de l’exercici (obtenció del resultat).

El compte de Mercaderies és d’actiu corrent i només recollirà les existències inicials i finals.

Exemple de compres i vendes de mercaderies

L’empresa RBB, SA a l’inici de l’exercici no hi ha mercaderies a magatzem.

Es compren 10 unitats de mercaderies a un preu de 23 €/u.

Ven 7 unitats de mercaderies a 27 €/u.

| Compra | Deure | Haver |

|---|---|---|

| (600) Compres de mercaderies | 230 | |

| (572) Bancs cte. ct. | 230 | |

| Venda | ||

| (572) Bancs cte. ct. | 189 | |

| (700) Vendes de mercaderies | 189 |

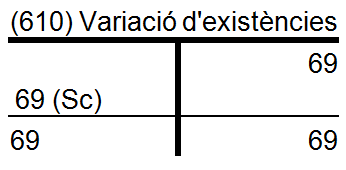

Regularització de les existències:

| Correccions al final de l’exercici | Deure | Haver |

|---|---|---|

| (300) Mercaderies | 69 | |

| (610) Variació d’existències de mercaderies | 69 |

Si ho traspassem al major:

El compte (610) Variació d’existències es tancarà en la regularització de l’exercici.

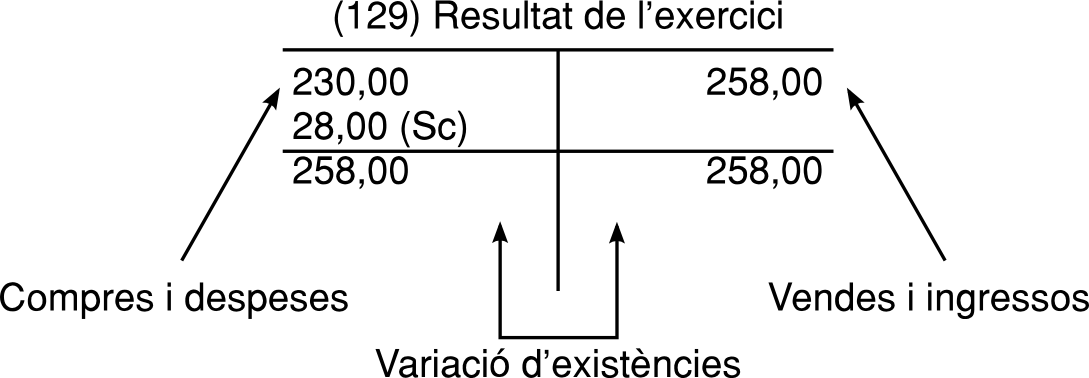

| Regularització d’ingressos | Deure | Haver |

|---|---|---|

| (700) Vendes de mercaderies | 189 | |

| (610) Variació d’existències de mercaderies | 69 | |

| (129) Resultat de l’exercici | 258 | |

| Regularització de despeses | ||

| (129) Resultat de l’exercici | 230 | |

| (600) Compres de mercaderies | 230 |

El compte que reflecteix el resultat de l’exercici és el compte (129) Resultat de l’exercici. Aquest saldo reflectirà el resultat global de l’empresa:

Exercicis d'inventari i llibre diari

Sovint haurem de resoldre exercicis en els quals, a partir del patrimoni i les operacions que fa una empresa al llarg d’un període determinat, haurem de fer les anotacions pertinents al llibre d’inventaris i comptes anuals, i també al llibre diari.

En la secció “Activitats” del web del mòdul tindreu l’oportunitat de desenvolupar exercicis d’inventari i llibre diari.

Exemple d'exercici de cicle comptable bàsic complet

En els dos exercicis següents, l’empresa fa les operacions de compravenda al comptat.

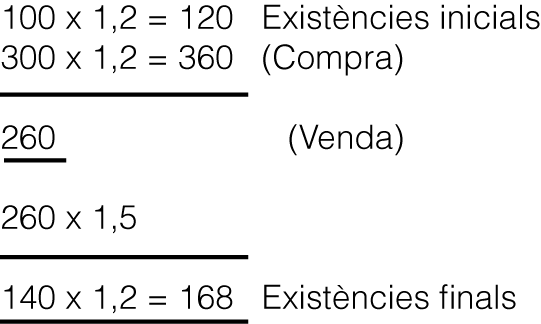

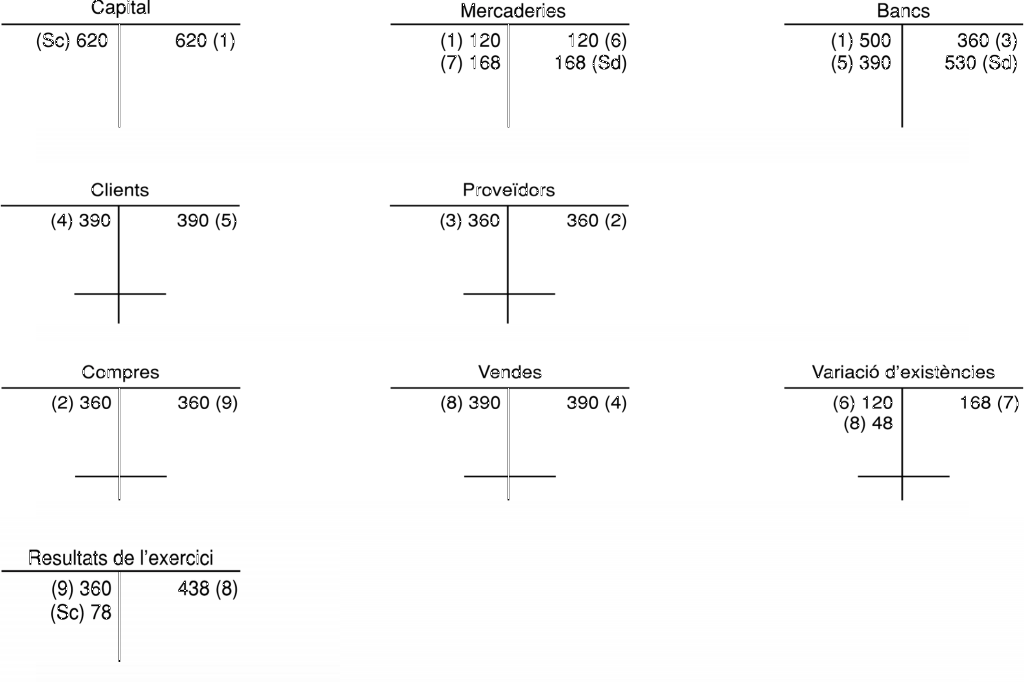

1. Es constitueix una empresa individual aportant 500 € en efectiu i mercaderies valorades en 120 € (100 unitats a 1,20 €/u.).

- Compra mercaderies per un import de 360 € (300 unitats a 1,20 €/u.).

- Ven mercaderies per valor de 390 € (260 unitats a 1,5 €/u.).

Fem el cicle comptable:

| Actiu | Patrimoni net i passiu | ||||

|---|---|---|---|---|---|

| Actiu no corrent | Patrimoni net | 620,00 | |||

| Immobilitzat intangible: | (102) Capital | 620 | |||

| Immobilitzat material: | Passiu no corrent | ||||

| Actiu corrent | |||||

| Existències: | 120,00 | PASSIU CORRENT | |||

| (300) Mercaderies | 120,00 | ||||

| Realitzable: | |||||

| Disponible: | 500,00 | ||||

| (572) Bancs cte. ct. | 500,00 | ||||

| TOTALS | 620,00 | TOTALS | 620,00 | ||

| Llibre diari | Deure | Haver |

|---|---|---|

| (1) Assentament d’obertura | ||

| (300) Mercaderies | 120,00 | |

| (572) Bancs cte. ct. | 500,00 | |

| (102) Capital | 620,00 | |

| 2 | ||

| (600) Compres de mercaderies | 360,00 | |

| (400) Proveïdors | 360,00 | |

| 3 | ||

| (400) Proveïdors | 360,00 | |

| (572) Bancs cte. ct. | 360,00 | |

| 4 | ||

| (430) Clients | 390,00 | |

| (700) Vendes de mercaderies | 390,00 | |

| 5 | ||

| (572) Bancs cte. ct. | 390,00 | |

| (430) Clients | 390,00 | |

| Operacions de pretancament | ||

| (6) Regularització de mercaderies | ||

| (610) Variació d’existències de mercaderies | 120,00 | |

| (300) Mercaderies | 120,00 | |

| 7 | ||

| (300) Mercaderies | 168,00 | |

| (610) Variació d’existències de mercaderies | 168,00 | |

| (8) Regularització dels comptes de gestió | ||

| (700) Vendes de mercaderies | 390,00 | |

| (610) Variació d’existències de mercaderies | 48,00 | |

| (129) Resultat de l’exercici | 438,00 | |

| 9 | ||

| (129) Resultat de l’exercici | 360,00 | |

| (600) Compres de mercaderies | 360,00 | |

| (10) Assentament de tancament | ||

| (102) Capital | 620,00 | |

| (129) Resultat de l’exercici | 78,00 | |

| (300) Mercaderies | 168,00 | |

| (572) Bancs cte. ct. | 530,00 | |

| SUMES | 3.904,00 | 3.904,00 |

Traspassem totes les operacions del llibre diari al llibre major:

| Actiu | Patrimoni net i passiu | ||||

|---|---|---|---|---|---|

| Actiu no corrent | Patrimoni net | 698,00 | |||

| Immobilitzat intangible: | (102) Capital | 620,00 | |||

| (129) Resultat de l’exercici | 78,00 | ||||

| Immobilitzat material: | |||||

| Actiu corrent | Passiu corrent | ||||

| Existències: | 168,00 | ||||

| (300) Mercaderies | 168,00 | ||||

| Realitzable: | |||||

| Disponible: | 530,00 | ||||

| (572) Bancs cte. ct. | 530,00 | ||||

| TOTALS | 698 | TOTALS | 698 | ||

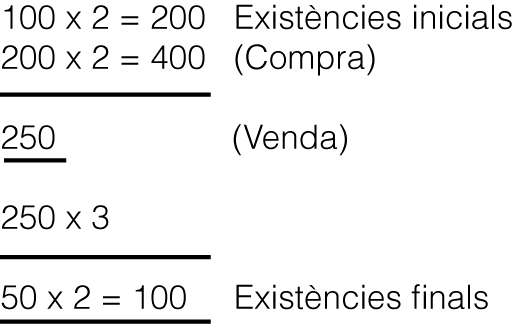

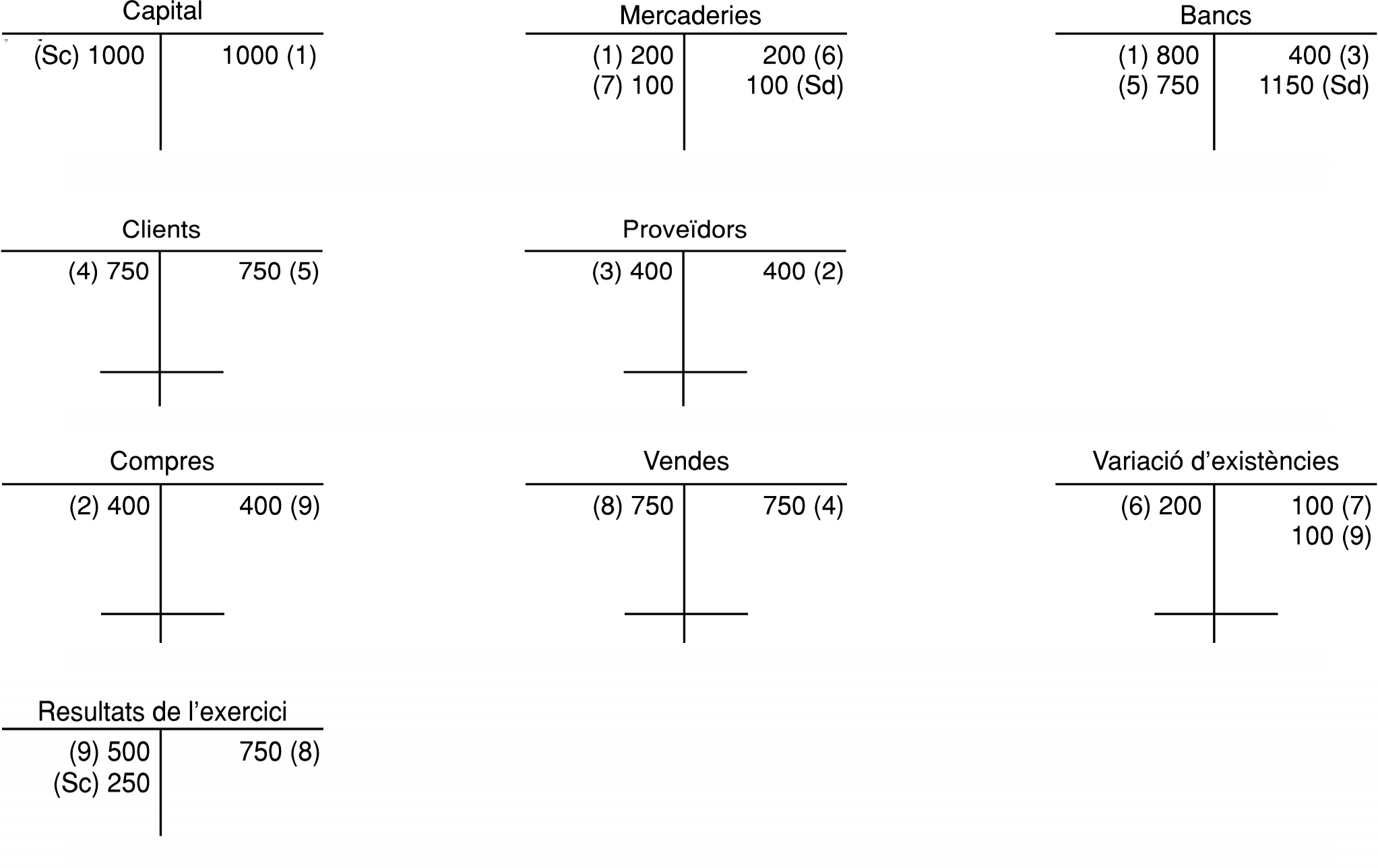

2. Es constitueix una empresa individual aportant 800 € en efectiu i mercaderies valorades en 200 € (100 unitats a 2 €/u.).

- Compra mercaderies: 200 unitats a 2 €/u.

- Ven mercaderies: 250 unitats a 3 €/u.

Fem el cicle comptable:

| Actiu | Patrimoni net i passiu | ||||

|---|---|---|---|---|---|

| Actiu no corrent | Patrimoni net | 1.000 | |||

| Immobilitzat intangible: | (102) Capital | 1.000 | |||

| Immobilitzat material: | Passiu no corrent | ||||

| Actiu corrent | |||||

| Existències: | 200 | Passiu corrent | |||

| (300) Mercaderies | 200 | ||||

| Realitzable: | |||||

| Disponible: | 800 | ||||

| (572) Bancs cte. ct. | 800 | ||||

| TOTALS | 1.000 | TOTALS | 1.000 | ||

| Diari | Deure | Haver |

|---|---|---|

| (1) Assentament d’obertura | ||

| (300) Mercaderies | 200,00 | |

| (572) Bancs cte. ct. | 800,00 | |

| (102) Capital | 1.000,00 | |

| 2 | ||

| (600) Compres de mercaderies | 400,00 | |

| (400) Proveïdors | 400,00 | |

| 3 | ||

| (400) Proveïdors | 400,00 | |

| (572) Bancs cte. ct. | 400,00 | |

| 4 | ||

| (430) Clients | 750,00 | |

| (700) Vendes de mercaderies | 750,00 | |

| 5 | ||

| (572) Bancs cte. ct. | 750,00 | |

| (430) Clients | 750,00 | |

| Operacions de pretancament | ||

| (6) Regularització de mercaderies | ||

| (610) Variació d’existències de mercaderies | 200,00 | |

| (300) Mercaderies | 200,00 | |

| 7 | ||

| (300) Mercaderies | 100,00 | |

| (610) Variació d’existències de mercaderies | 100,00 | |

| (8) Regularització dels comptes de gestió | ||

| (700) Vendes de mercaderies | 750,00 | |

| (129) Resultat de l’exercici | 750,00 | |

| 9 | ||

| (129) Resultat de l’exercici | 500,00 | |

| (600) Compres de mercaderies | 400,00 | |

| (610) Variació d’existències de mercaderies | 100,00 | |

| (10) Assentament de tancament | ||

| (102) Capital | 1.000,00 | |

| (129) Resultat de l’exercici | 250,00 | |

| (300) Mercaderies | 100,00 | |

| (572) Bancs cte. ct. | 1.150,00 | |

| SUMES | 6.100,00 | 6.100,00 |

Ho traspassem al llibre major:

| Actiu | Patrimoni net i passiu | ||||

|---|---|---|---|---|---|

| Actiu no corrent | Patrimoni net | 1.250 | |||

| Immobilitzat intangible: | (102) Capital | 1.000 | |||

| (129) Resultat de l’exercici | 250 | ||||

| Immobilitzat material: | |||||

| Actiu corrent | Passiu corrent | ||||

| Existències: | 100 | ||||

| (300) Mercaderies | 100 | ||||

| Realitzable: | |||||

| Disponible: | 1.150 | ||||

| (572) Bancs cte. ct. | 1.150 | ||||

| TOTALS | 1.250 | TOTALS | 1.250 | ||