Gestió i valoració de les existències

La necessitat de disposar d’estocs es produeix per la dificultat de coordinar i gestionar en el temps, els requeriments dels clients o del sistema productiu amb el compliment dels proveïdors de subministrar els materials en el termini acordat a l’empresa.

L’objectiu fonamental de la gestió d’existències és assegurar la disposició dels materials per satisfer les necessitats de la demanda o del procés de producció, en les millors condicions econòmiques per l’empresa.

Per això, cal aplicar els sistemes o mètodes adients per aconseguir un nivell d’existències que permeti un equilibri entre els costos i la qualitat del servei, i eviti els trencaments d’estoc.

També cal portar un control de les existències, més o menys acurat segons la importància de l’article en el balanç de l’empresa, i del seu valor financer, mitjançant els diferents criteris i mètodes de valoració.

Control i gestió d'existències. Processos administratius

Els principals processos administratius que es duen a terme per al control i gestió de les existències són:

- Determinar el nivell de control que cal establir per a cada tipus d’article, mitjançant el sistema de classificació ABC.

- Calcular els costos del magatzem i d’elaboració de comandes produïts per la gestió de les existències.

- Observar la rotació de l’estoc i prendre les mesures necessàries per evitar pèrdues o trencament d’estoc.

- Preveure la reposició dels estocs en el moment i la quantitat adequats. Es poden aplicar diferents sistemes:

- Punt de comanda i lot econòmic.

- Aprovisionament periòdic.

- Compra amb descomptes.

- Sistema JIT (just-in-time).

- Controlar les entrades i sortides dels articles del magatzem, i saber en tot moment quantes unitats hi ha.

- Valorar les existències del magatzem, aplicant els mètodes acceptats pel Pla General Comptable (PGC). Per exemple, els mètodes PMP o FIFO en les sortides.

Control de les existències: el model de classificació ABC

Hi ha empreses que, sigui perquè produeixen els seus propis articles i tenen una gran quantitat d’existències per emmagatzemar o perquè es tracti d’empreses comercials que també han de tenir al magatzem una quantitat important d’articles per afrontar la demanda dels clients, tenen la necessitat de donar la importància adient a cada tipus d’existència.

Quan al magatzem hi ha molta varietat d’articles i no es pot destinar el mateix temps ni els mateixos recursos a tots per la importància que poden tenir uns i altres, es fa necessari classificar-los realitzant una vigilància i control de tipus més minuciós per als productes més importants i una vigilància menys rigorosa als que tinguin menys rellevància.

El model ABC es basa en la classificació del total dels estocs en tres grups, d’acord amb la seva aportació en la inversió de l’empresa: en molt importants (A), menys importants que les anteriors (B) i poc importants (C), aplicant un tractament diferent a cadascun d’ells.

La classificació de les existències en aquest mètode és la següent:

- Existències A. Són els articles emmagatzemats més importants. Suposen el valor més gran de les existències, poden arribar a un 75% del total de la inversió i representen el 20% dels productes emmagatzemats.

- Existències B. Són articles menys rellevants per a l’empresa que els anteriors, però també s’han de controlar i mantenir aquest control, tot i que ha de ser menys estricte que el que es porta a terme a les existències A. Poden suposar el 20% del capital invertit i representen el 30% dels productes emmagatzemats.

- Existències C. Són existències que tenen poca rellevància i que no necessiten un control específic, es poden portar a terme mitjans més simples per al seu control. Poden suposar el 5% del capital invertit i representen el 50% dels articles emmagatzemats.

Els resultats de l’anàlisi ABC es representa en el gràfic denominat corba de Pareto-Lorenz que teniu en la figura.

Com es pot observar en aquesta representació gràfica, per la gestió del magatzem l’empresari s’haurà de:

- centrar en els articles del grup A, ja que representen el 75% del valor de la inversió (de 0 fins 75% a l’eix que representa aquesta dada),

- centrar menys en els productes del grup B, que representen un 20% de la inversió (des de 75% fins 95%)

- centrar encara menys en els articles del grup C, que representen un 5% de la inversió (des de 95% fins a 100%).

Els productes A i B suposen en conjunt el 95% del valor de les existències emmagatzemades, per la qual cosa seran els que hauran d’absorbir els recursos principals que s’utilitzin en operacions de gestió i control de magatzems. En la pràctica això es tradueix en el següent:

- En la gestió dels productes A i B s’utilitzarà un sistema de seguiment permanent de quantitats i valor.

- En la gestió dels productes C el control es farà en dates prefixades, aplicant el sistema d’aprovisionament periòdic.

Cas pràctic de classificació ABC

A continuació s’aplica el mètode ABC de gestió d’existències per classificar 10 productes d’una empresa, segons el valor econòmic de la demanda anual de cada un d’ells.

El primer pas per a la classificació és col·locar-los un a un, d’acord amb l’import de la demanda, de manera decreixent i amb el percentatge individual corresponent sobre el total, com es pot veure en la taula.

| Codi productes | Demanda anual | Demanda acumulada | Tipus (A, B, C) | ||

|---|---|---|---|---|---|

| Import euros | % representatiu | Import euros acumulat | Percentatge acumulat | ||

| A1 | 26.000 | 43,87% | |||

| A2 | 18.000 | 30,37% | |||

| A3 | 5.400 | 9,11% | |||

| A4 | 4.100 | 6,92% | |||

| A5 | 2.500 | 4,22% | |||

| A6 | 1.200 | 2,02% | |||

| A7 | 900 | 1,52% | |||

| A8 | 700 | 1,18% | |||

| A9 | 250 | 0,42 | |||

| A10 | 220 | 0,37% | |||

| Total | 59.270 | 100% | |||

Per calcular el % representatiu s’han de realitzar les operacions següents:

- % representatiu del producte A1: (26.000/59.270)x100 = 43,86 %

- % representatiu del producte A2: (18.000/59.270)x100 = 30,37 %

- I així successivament…

A continuació, en la taula s’han calculat els imports acumulats i el percentatge acumulat.

| Codi productes | Demanda anual | Demanda acumulada | Tipus (A, B, C) | ||

|---|---|---|---|---|---|

| Import euros | % representatiu | Import euros acumulat | Percentatge acumulat | ||

| A1 | 26.000 | 43,87% | 26.000 | 43,87% | |

| A2 | 18.000 | 30,37% | 44.000 | 74,24% | |

| A3 | 5.400 | 9,11% | 49.400 | 83,35% | |

| A4 | 4.100 | 6,92% | 53.500 | 90,27% | |

| A5 | 2.500 | 4,22% | 56.000 | 94,48% | |

| A6 | 1.200 | 2,02% | 57.200 | 96,51% | |

| A7 | 900 | 1,52% | 58.100 | 98,03% | |

| A8 | 700 | 1,18% | 58.800 | 99,21% | |

| A9 | 250 | 0,42 | 59.050 | 99,63% | |

| A10 | 220 | 0,37% | 59.270 | 100% | |

| Total | 59.270 | 100% | |||

Per calcular els imports acumulats s’han realitzat les operacions següents:

- L’import acumulat en el producte A1 és 26.000.

- L’import acumulat en el producte A2 és 44.000 (26.000 + 18.000).

- L’import acumulat en el producte A3 és 49.400 (44.000 + 5.400).

- I així successivament…

Per calcular els percentatges acumulats s’ha realitzat el mateix procediment que als càlculs dels imports acumulats, però amb les dades dels percentatges.

A continuació, en la taula es classifiquen els productes depenent del percentatge en inversió que representen.

| Codi productes | Demanda anual | Demanda acumulada | Tipus (A, B, C) | ||

|---|---|---|---|---|---|

| Import euros | % representatiu | Import euros acumulat | Percentatge acumulat | ||

| A1 | 26.000 | 43,87% | 26.000 | 43,87% | A |

| A2 | 18.000 | 30,37% | 44.000 | 74,24% | A |

| A3 | 5.400 | 9,11% | 49.400 | 83,35% | B |

| A4 | 4.100 | 6,92% | 53.500 | 90,27% | B |

| A5 | 2.500 | 4,22% | 56.000 | 94,48% | B |

| A6 | 1.200 | 2,02% | 57.200 | 96,51% | C |

| A7 | 900 | 1,52% | 58.100 | 98,03% | C |

| A8 | 700 | 1,18% | 58.800 | 99,21% | C |

| A9 | 250 | 0,42 | 59.050 | 99,63% | C |

| A10 | 220 | 0,37% | 59.270 | 100% | C |

| Total | 59.270 | 100% | |||

S’observa que els articles A1 i A2 són del tipus A, ja que representen el 74,24% del valor del magatzem; s’ha de portar un control estricte d’aquests productes.

Els articles A3, A4 i A5 són del tipus B, ja que suposen aproximadament el 20% del valor del magatzem, exactament suposen un 20,24% (94,48% menys 74,24%); s’ha de realitzar un control menys rigorós d’aquests productes.

La resta de productes són del tipus C, en conjunt representen el 5,52% (100% menys 94,48%) del valor del magatzem; ja que la importància d’aquests és mínima, els sistemes de control i gestió seran més simples.

Gestió de les existències

Si l’empresa conegués amb antelació la demanda dels seus productes i aquesta no fluctués, no caldria l’existència de magatzems. Pensem, per exemple, en una empresa de distribució; si sabés exactament el que els seus clients compraran durant un any i en quin moment, només caldria que uns dies abans demanés la mercaderia corresponent al seu proveïdor i tal com li arribés la lliurés al seu client.

Si el sistema d’organització de la producció o de la comercialització del producte es basa, com és habitual, en previsions o estimacions, més o menys ajustades de la demanda, serà necessària l’existència d’estocs per garantir l’aprovisionament.

Importància de la gestió de les existències

No n’hi ha prou que hi hagi un estoc, el que realment és important és saber gestionar-lo correctament.

Un objectiu de la gestió d’estocs és mantenir un estoc equilibrat respecte a les vendes.

No és recomanable mantenir un estoc elevat, com tampoc no ho és mantenir un estoc reduït:

- Un estoc elevat permet una més elevada qualitat de servei, atès que tenim reserva suficient de producte per fer front a la demanda variable. Aquesta seguretat, però, comporta uns costos elevats per a l’empresa.

- Un estoc reduït ens permet estalviar, però amb el risc que es produeixi un trencament d’estoc.

La gestió de les existències ha d’intentar complir els requisits següents:

- Cobrir les vendes per a un període de temps determinat.

- Respondre als possibles canvis del ritme de vendes.

- Tenir el mínim de costos possibles.

Com a conseqüència l’empresa haurà d’intentar trobar una harmonia o un equilibri entre el risc inherent al manteniment d’un determinat nivell d’estoc i el seu cost.

Per arribar a aquesta situació d’equilibri és necessari conèixer quins són els costos associats al manteniment de l’estoc i establir un mètode per aprovisionar el magatzem de manera òptima.

Objectius de la gestió d'existències

L’objectiu fonamental de la gestió d’existències és minimitzar els costos derivats de l’existència d’estocs mantenint una bona qualitat de servei.

Una bona gestió d’existències ha de respondre tres preguntes claus:

-

- El retard en l'arribada de les mercaderies pot ser una causa de trencament d'estoc.

- Quan s’ha d’emetre una ordre de comanda?

- Quina quantitat de producte s’ha de demanar?

- Amb quina freqüència ha de ser revisat i comptat l’estoc de productes (cada quant de temps hem de fer inventari)?

Models de gestió d'existències

Els models de gestió d’existències ens ajuden a determinar el moment en què s’han de fer les comandes, la quantitat que s’ha de demanar i la freqüència de l’inventari per tal de dur a terme una gestió òptima del nivell d’existències.

Hi ha diferents mètodes de gestió que, malgrat ser models teòrics, es poden adaptar a les necessitats i requisits de l’empresa.

Abans de passar a analitzar aquests models és convenient parlar dels costos que comporta la gestió de les existències, ja que condicionen els resultats d’aquests models i les decisions que es prendran.

Costos de la gestió de les existències

L’empresa ha de destinar una part dels seus recursos a mantenir un nivell d’existències per tal que la gestió del magatzem tingui més flexibilitat operativa.

Les decisions que s’han de prendre en moments determinats sobre la gestió d’existències generen uns costos rellevants que poden condicionar les funcions del proveïment.

Els costos de la gestió de les existències es poden classificar en diversos grups:

- Costos d’adquisició. Són els costos de les adquisicions dels articles que han entrat al magatzem.

- Costos d’emissió de comandes. S’originen cada vegada que es realitza una comanda. Són els costos administratius del departament de compres.

- Costos d’emmagatzematge. Són aquells que deriven del manteniment de les existències al magatzem. Poden ser:

- Administratius: personal administratiu del magatzem.

- Operatius: personal del magatzem, equips de manipulació i assegurances de les existències.

- D’espai físic: lloguers de locals, amortitzacions, impostos, altres aprovisionaments i assegurances de l’edifici.

- Econòmics: existències que passen de moda, depreciació de les existències, etc.

- Financers: interessos pagats per al finançament de capital que s’ha invertit per mantenir les existències.

- Costos de trencament d’estocs. Són aquells que es generen quan l’empresa es queda sense existències, sense poder fer front a una comanda d’un client o quan no pot produir per manca de primeres matèries o d’altres existències necessàries per a la producció. Aquestes circumstàncies provoquen una disminució del grau de satisfacció dels clients i fa que l’empresa pugui perdre vendes. Així mateix, en el cas d’una empresa de fabricació, si s’ha d’aturar el sistema de producció, es generen uns costos d’inactivitat productiva i de modificació dels programes de producció.

Rotació d'existències

La rotació d’existències és una ràtio de control i coneixement del comportament de cada una de les referències del magatzem que informa sobre la dinàmica del producte, però no és un element suficient per efectuar la gestió integral dels estocs.

Entenem per rotació d’existències el nombre de vegades que es renoven les existències durant un període de temps.

Les existències es van renovant amb el ritme previst depenent de la gestió del magatzem, però per saber quantes vegades s’ha renovat l’estoc al llarg de l’any, es pot calcular l’índex de rotació d’existències, que és el resultat que s’obté de dividir l’import de les sortides anuals entre el valor mitjà dels estocs.

Índex de rotació = import de les sortides anuals / valor mitjà dels estocs

L’índex de rotació es pot calcular per a cada article o per al conjunt d’articles i indica quantes vegades s’han renovat les existències durant un període de temps.

Quan l’índex de rotació és baix vol dir que la inversió que s’ha realitzat no és productiva i que les existències es mouen poc.

Índex de rotació baix = poc moviment d’existències

Si l’índex de rotació és alt vol dir que hi ha molt moviment d’existències, i s’ha de tenir cura amb l’estoc de seguretat per evitar el trencament d’estocs.

Índex de rotació alt = existències en continu moviment

L’índex de rotació idoni ha de ser més gran que 1

La comparació d’índex de rotació d’un any amb un altre permet observar el moviment d’un article o del conjunt d’articles, i dóna la informació de progrés, estacionament o empitjorament.

Cas pràctic de l'índex de rotació d'un article: moviment continu

Calculeu l’índex de rotació de l’article A23 durant un any, tenint en compte que el valor de les sortides durant l’any ha estat de 36.000 € i el valor mitjà de les existències de 8.210,42 €.

Solució

Índex de rotació = 36.000 / 8.210,42 = 4,38

Significa que aquest article es renova més de quatre vegades a l’any (4,38 vegades) i, per tant, direm que aquest article al magatzem té un moviment continu.

Cas pràctic de l'índex de rotació d'un article: baixa rotació

Calculeu l’índex de rotació de l’article A9 durant un any tenint en compte que el valor de les sortides durant l’any ha estat de 952 € i el valor mitjà de les existències de 1.521,67 €.

Solució

Índex de rotació = 952 / 1.521,67 = 0,63

Significa que aquest article es renova menys d’una vegada a l’any (0,63 vegades) i, per tant, direm que aquest article té una rotació baixa.

Sistemes de reposició de les existències

A mesura que els articles van sortint del magatzem, cal anar-los reposant. Però per fer-ho, cal tenir en compte que un dels objectius de la gestió d’estocs és optimitzar tot el conjunt d’elements emmagatzemats, intentant coordinar les necessitats físiques de disposar de les mercaderies i les necessitats financeres.

Prenent com a base el comportament dels estocs i els seus punts crítics, es poden considerar diferents sistemes de reposició d’existències:

- Punt de comanda i comanda òptima.

- Aprovisionament periòdic.

- Compra amb descomptes.

- Sistema JIT (just-in-time).

Punt de comanda i comanda òptima

Aquests mètodes, que són complementaris, estan basats en els nivells d’existències i permeten calcular dues dades diferents: quan cal fer la comanda i quantes unitats cal demanar.

- El punt de comanda indica quan s’ha de fer una comanda, calculant les unitats necessàries per cobrir les vendes o consums durant el període de lliurament del proveïdor. Per tant, si coneixem el termini de lliurament del proveïdor, sabrem les unitats mínimes que hi ha d’haver al magatzem i que indicaran que és el moment de fer la comanda.

- La comanda òptima (o lot econòmic) permet saber quina quantitat cal demanar minimitzant els costos de manteniment i els d’adquisició, a partir d’una fórmula que calcula la quantitat òptima que s’ha de demanar en cada comanda.

Més endavant, veurem amb detall com es calculen cada un d’ells.

Aprovisionament periòdic

Aquest mètode representa una alternativa als models de punt de comanda i comanda òptima (o lot econòmic).

La principal necessitat que planteja el mètode de punt de comanda és que obliga a mantenir un constant i detallat control dels estocs per conèixer, en tot moment, la quantitat total que hi ha en el magatzem i la que hi ha disponible.

En el cas de no tenir un sistema de control diari de les existències podem utilitzar el mètode d’aprovisionament periòdic, que consisteix a conèixer la quantitat que hi ha d’estoc cada cert temps i emetre una comanda per una quantitat Q, la qual es determinarà com a diferència entre un nivell màxim d’estoc (fixat prèviament per l’empresa) i la quantitat que hi ha en el magatzem en aquell moment.

Q = Estoc màxim - Estoc real

Amb aquest mètode el que cal determinar és el període econòmic de compra, és a dir, cada quant temps es revisaran les existències i es farà una comanda.

Compra amb descomptes

El model de comanda òptima o lot econòmic és un model teòric que no preveu una variable important com és el preu. En la gestió d’aprovisionament el preu negociat entre proveïdor i client pot variar en funció del volum de compra.

En aquest cas, la quantitat òptima que cal comprar s’ha de calcular a partir del cost total anual i es seleccionarà el volum de comanda que faci el cost total més baix.

Preu òptim

Hi ha un mètode que ens permet saber quin és el millor preu que ens pot oferir el nostre proveïdor.

El sistema JIT (just-in-time)

El sistema JIT (just-in-time o just a temps) és un sistema integrat de gestió de proveïment que va sorgir al Japó aproximadament als anys vuitanta i posteriorment es va aplicar als EUA. En l’actualitat s’aplica a les principals grans empreses industrials a escala mundial, sobretot en el sector de l’automobilisme i l’electrònica.

En el sistema d’organització just a temps o just in time (JIT) la fàbrica produeix en el moment en què té una venda assegurada i, per tant, demana als seus proveïdors els materials necessaris quan es posa a produir l’article prèviament venut. D’aquesta manera, el proveïdor serveix els materials directament a la línia de producció, sense passar pràcticament pel magatzem.

L’empresa japonesa Toyota, fabricant d’automòbils, va començar a aplicar amb èxit el sistema JIT.

El sistema JIT proposa que els materials i els components es rebin en les diferents fases del procés de producció només quan realment es necessiten, ja que d’aquesta manera es redueixen al mínim els articles emmagatzemats, s’aprofita millor l’espai del magatzem i, per tant, es destina el mínim de recursos al manteniment d’existències.

Perquè el sistema JIT tingui èxit l’empresa ha de comptar amb uns requeriments específics:

- Tenir personal qualificat i participatiu per identificar problemes de producció i proveïment i així poder proposar solucions ràpides i dinàmiques.

- Disposar de la tecnologia adequada per adaptar els sistemes de producció i proveïment.

- Aplicar un sistema de control de qualitat per millorar els processos de producció i proveïment.

Estoc mínim i estoc òptim

Un aspecte important en el dia a dia del magatzem és mantenir una bona gestió de les existències per garantir que l’empresa tingui la seguretat de poder disposar d’existències suficients per fer front a les comandes dels clients, o en el cas de producció a les demandes del procés de producció, i també s’ha de tenir en compte que la quantitat d’articles emmagatzemats no sigui excessiva, ja que suposaria un increment dels costos d’emmagatzematge.

D’altra banda, també s’ha de saber respondre davant comandes imprevistes dels clients, ja que el grau de servei al client no seria satisfactori si no es pot subministrar la comanda.

És important trobar l’equilibri i és una tasca a vegades complexa per la qual s’han de tenir en compte la previsió de les vendes, els costos generats i els terminis de lliurament del proveïdor.

Per tant, cal preveure un sistema de gestió d’existències amb dos objectius:

Estoc mínim

No s’ha de confondre l’estoc mínim que hi hauria d’haver al magatzem i que acostuma a ser l’estoc de seguretat, amb l’estoc mínim que hi ha d’haver com a indicatiu que cal emetre una comanda, anomenat punt de comanda.

- Determinar l’estoc mínim que hi ha d’haver al magatzem per poder determinar en quin moment s’han de fer les comandes: es calcularà el punt de comanda.

- Determinar la quantitat òptima d’articles que s’han de demanar per minimitzar els costos de gestió d’existències: es calcularà la comanda òptima.

Aquests dos objectius són necessaris per mantenir un nivell d’estocs òptim que representi els costos mínims i asseguri tant l’aprovisionament en els terminis de temps més curts segons les necessitats de l’empresa com la possibilitat de fer front a les demandes de les vendes.

Estoc mínim o punt de comanda

En el moment de gestionar i controlar les existències l’empresa ha de tenir en compte dues variables: el termini de lliurament i el punt de comanda.

- El termini de lliurament és el període de temps que els proveïdors triguen a subministrar les mercaderies o productes que l’empresa ha demanat. Quan els articles que l’empresa necessita els subministra un proveïdor extern es poden donar diverses circumstàncies:

- Que estigui acordat en un contracte de subministrament.

- Que les comandes es facin amb regularitat, es facin per escrit i quedi reflectit el termini de lliurament pactat.

- Que les comandes siguin esporàdiques i no siguin per escrit. En aquest cas, s’ha de realitzar un seguiment en el temps del proveïdor per evitar que l’empresa es quedi sense poder atendre les comandes dels clients.

- El punt de comanda és el nivell d’existències necessàries per cobrir les comandes dels clients durant el termini de lliurament del proveïdor més l’estoc de seguretat establert pel producte.

Això vol dir que quan s’arriba a la quantitat del punt de comanda s’ha de realitzar una comanda al proveïdor, ja que si no fos així l’empresa es podria trobar amb dificultats en el subministrament als clients.

En la figura es pot observar quin seria el punt de comanda.

Cas pràctic del punt de comanda. Empresa comercial

Una empresa comercial necessita de mitjana 100 unitats diàries de dilluns a divendres de l’article EC, és a dir, 500 unitats a la setmana, per atendre les comandes dels clients. El termini de lliurament del proveïdor és de tres dies i l’estoc de seguretat és de 50 unitats. Indiqueu en quin moment cal emetre una comanda.

Solució

El consum en el termini de lliurament és de 300 unitats (3 dies x 100 unitats diàries).

Com que l’estoc de seguretat són 50 unitats, el punt de comanda serà 300 + 50 = 350 unitats.

Això vol dir que l’empresa haurà de fer una nova comanda als proveïdors quan el nivell d’existències de l’article EC sigui de 350 unitats.

Cas pràctic del punt de comanda. Empresa industrial

Una empresa de producció necessita de mitjana 200 unitats diàries, tots els dies de la setmana, de l’article EI per al procés productiu. El termini de lliurament del proveïdor és de vuit dies i l’estoc de seguretat és de 300 unitats.

Solució

El consum en el termini de lliurament és de 1.600 unitats (8 dies x 200 unitats diàries).

Com que l’estoc de seguretat són 300 unitats, el punt de comanda serà 1.600 + 300 = 1.900 unitats.

Això vol dir que l’empresa haurà de fer una nova comanda als proveïdors quan el nivell d’existències del producte EI sigui de 1.900 unitats.

Estoc òptim i model de comanda òptima

El model de comanda òptima també s’anomena lot econòmic o model de Wilson, i és aquell que minimitza els costos de la gestió d’existències.

Quan el nivell d’existències baixa fins al punt de comanda s’ha de gestionar una comanda al proveïdor, de manera que durant el temps que passa fins que es reben els productes el nivell d’existències baixi, però no per sota de l’estoc de seguretat.

Wilson va ser un analista empresarial que va desenvolupar un model creat per F. W. Harris el 1915 amb la intenció de planificar l’aprovisionament de l’empresa.

Per efectuar els càlculs i obtenir la comanda òptima es realitza una anàlisi dels costos variables o indirectes associats a una comanda; aquests costos són els següents:

- Cost d’adquisició: és el cost de compra del producte al proveïdor més altres despeses de compra relacionades (transportita, assegurances, …) pagades a altres empresses.

- Cost d’emmagatzematge: són els costos ocasionats pel magatzem.

El model de comanda òptima, té com a objectiu el càlcul de la quantitat que s’ha de sol·licitar als proveïdors per aconseguir que els costos de manteniment i adquisició siguin mínims.

Tot i que actualment l’ordinador ens pot realitzar els càlculs, és convenient saber que les comandes poden determinar-se matemàticament; així doncs, és interessant i aconsellable conèixer el grau d’importància que té el fet de realitzar comandes fixes en moments variables i comandes variables en moments determinats.

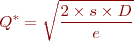

La quantitat de comanda òptima (Q*), s’obté aplicant la fórmula següent:

Q o VOP*

A la quantitat de comanda òptima (Q*) també se l’anomena volum de comanda òptima (VOP)

Q*: quantitat de comanda òptima

s: cost unitari de gestió de la comanda

D: demanda mitjana anual en unitats

e: cost unitari d’emmagatzematge de l’article

Un cop determinada la quantitat òptima de comanda, es poden calcular el nombre de comandes anuals i cada quant de temps es farà una comanda.

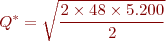

Cas pràctic de comanda òptima (Q). Empresa comercial*

Una empresa que necessita anualment 5.200 unitats per poder atendre les comandes dels clients, les compra a 10 € la unitat. El cost de gestió d’una comanda és de 48 € i el cost d’emmagatzematge unitari de l’article és de 2 €. Calculeu la comanda òptima.

Solució

s = 48 €

D = 5.200 unitats

e = 2 €

Substituint la fórmula:

La quantitat òptima de comanda és de 500 unitats; aquesta és la quantitat idònia que cal demanar en cada comanda, en la qual el cost total de gestió de les existències és mínim.

El nombre de comandes anuals serà entre deu i onze:

Per tant, es farà una comanda d’aquest article cada 35 dies aproximadament:

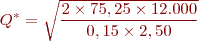

Cas pràctic de comanda òptima (Q). Empresa industrial*

Una empresa que necessita anualment una primera matèria per a la producció en una quantitat de 12.000 unitats, la compra a 2,50 € la unitat. El cost per realitzar una comanda és de 75,25 € i l’interès anual de manteniment d’una unitat és del 15%. Calculeu la comanda òptima.

Solució

s = 75,25 €

D = 12.000 unitats

e = 15% x 2,50 € = 0,375 €

Substituint la fórmula:

La quantitat òptima de comanda és de 2.196 unitats; aquesta és la quantitat idònia que cal demanar en cada comanda, en la qual el cost total de gestió de les existències és mínim.

El nombre de comandes anuals serà entre cinc i sis:

Per tant, es farà una comanda d’aquesta primera matèria cada 67 dies aproximadament:

Mètodes de valoració d'existències

Les existències al magatzem representen una part del patrimoni de l’empresa i és per això que s’ha de tenir present la importància de l’emmagatzematge dels productes i de la seva gestió.

És important conèixer com es valoren les existències quan entren al magatzem i quan surten del magatzem, especialment quan tenen preus diferents.

Una empresa ha de saber tothora de quantes unitats disposa i quin és el seu valor econòmic. Això implica tenir un sistema d’organització i control dels articles emmagatzemats mitjançant uns documents anomenats fitxes de magatzem, que han de reflectir una valoració econòmica de les existències: és l’anomenat sistema de seguiment permanent de quantitats i valor.

Quan les diferents entrades al magatzem d’un article es produeixen a preus diferents és difícil donar un valor a les unitats que surten i a les que es queden al magatzem. Quan aquestes unitats són homogènies i intercanviables, es fa necessari un mètode de valoració que sigui acceptat per la normativa, com per exemple el PMP i el FIFO.

Importància de la valoració d'existències

El magatzem és un continu d’entrades i sortides de mercaderies i l’empresa ha de poder saber quin és el valor de les mercaderies emmagatzemades en un moment determinat, tenint en compte que el preu d’adquisició durant l’exercici econòmic pot variar.

En els comptes anuals de l’empresa es reflecteix en valor de les existències en el moment del tancament de l’exercici comptable i el benefici brut obtingut durant tot l’exercici per les operacions de compravenda:

- El valor de les existències apareix en l’actiu circulant del balanç de situació.

- El benefici brut de les operacions de compravenda queda calculat en el compte de resultats o compte de pèrdues i guanys, amb els comptes i fórmula següents:

Benefici brut = Compte de vendes ± Compte de variació d’existències - Compte de compres

El compte de variació d’existències reflecteix la diferència del valor del magatzem entre el dia d’obertura i el dia de tancament de l’exercici comptable, que es produeix en donar d’alta les existències finals i tancar les inicials.

Variació d’existències = valor del magatzem al final de l’exercici - valor del magatzem a l’inici de l’exercici

També definim el benefici brut com la diferència entre les vendes i el cost dels productes venuts.

Benefici brut = Vendes - Cost dels productes venuts

El cost de productes venuts o el cost de venda es determina per la suma de les existències inicials més les compres, menys les existències finals:

Cost de venda = Existències inicials + Compres – Existències finals

Això vol dir que les existències exerceixen un paper important a l’hora de calcular el benefici o marge brut d’una empresa per a un període de temps determinat.

Cas pràctic de càlcul de benefici brut

Les vendes anuals d’una empresa són de 10.000 €, les compres han estat de 8.000 €, les existències inicials de mercaderia al principi de l’exercici econòmic eren de 2.000 € i les existències en el moment del tancament de 3.000 €.

Benefici brut = 10.000 - (2.000 + 8.000 - 3.000) = 3.000 €

Suposem que l’empresa té un altre mètode de valoració d’existències i les mateixes existències finals han estat valorades per 4.000 €.

Benefici brut = 10.000 - (2.000 + 8.000 - 4.000) = 4.000 €

El problema de la valoració és que el preu de compra varia (inflació o descomptes) i, per tant, el valor de les existències inicials no serà igual que el de les finals.

No és qüestió només de tenir moltes o poques existències per obtenir un benefici més gran, sinó que es tracta també de saber-ne el valor. Si el valor final de l’estoc és alt, el benefici serà alt, i si la valoració és baixa, el benefici serà baix.

Això no suposaria cap problema si el preu de les mercaderies fos constant en cada compra, però si el preu varia caldrà decidir quin serà el valor de les sortides i quin serà valor de les existències que ens queden.

Exemple de la necessitat d'un mètode de valoració

Suposem un magatzem amb 1.000 unitats, el valor de les quals és de 200.000 €. S’efectua una compra de 1.000 unitats més, a un cost de compra de 205.000 €. Per tant el valor total de les 2.000 unitats serà de 405.000 € (200.000 + 205.000).

Amb posterioritat s’efectua una venda de 500 unitats, i queda un estoc de 1.500 unitats. Aquestes unitats que surten corresponen a les de la primera partida de 200.000 € o a les de la segona de 205.000 €? Quin serà el valor de l’estoc resultant? Tot dependrà del mètode de valoració que l’empresa estableixi.

Per tant, és important que l’empresa determini un sistema de registre i control de les entrades i sortides de mercaderia, i que defineixi els criteris i mètodes de valoració del seu estoc.

Valoració de les entrades al magatzem

Les existències emmagatzemades formen part del patrimoni de l’empresa; per aquesta raó han de tenir un valor econòmic quantificable.

El PGC de 2008 estableix que les existències s’han de valorar al preu d’adquisició o cost de producció segons la seva naturalesa.

- Una empresa comercial valora les existències emmagatzemades al preu d’adquisició.

- Una empresa que produeix els seus propis articles valora les existències pel preu d’adquisició de les primeres matèries que utilitza per a la fabricació més el cost d’aquesta fabricació: és el cost de producció.

El preu d’adquisició d’un article és el preu de compra que figura en la factura del proveïdor més totes les despeses pagades a altres empreses generades per la mateixa operació de proveïment: transports, assegurances, envasos, embalatges, etc.

El cost de producció d’un article és el preu d’adquisició de les primeres matèries i materials consumits utilitzats en el procés d’elaboració més els costos directes de la producció (mà d’obra, combustible per a la maquinària, energia…) i la part proporcional dels costos indirectes imputables a la producció.

Cas pràctic del càlcul del preu d'adquisició unitari. Empresa comercial

Una empresa comercial adquireix 20 unitats de l’article A78 per la seva venda. El preu de compra unitari segons la factura és de 75 €. Altres despeses generades són: 45,25 € de transports, 25,75 € d’assegurances i 14,85 € d’embalatges. Calculeu quin és el preu d’adquisició unitari.

Solució

Aquestes unitats es valoraran al magatzem a 79,29 € la unitat.

Costos indirectes

Són els que no es poden imputar directament al producte per la seva correspondència a diversos departaments, i per aquest motiu s’estableix un percentatge d’imputació a cada departament.

Cas pràctic del càlcul del preu d'adquisició unitari amb repartiment proporcionalment de despeses. Empresa comercial

Una empresa comercial adquireix els següents articles:

- 20 màquines ref. A14 de 20 kg de pes cadascuna i 800 € com a preu de compra unitari segons factura.

- 10 màquines ref. A25 de 12 kg de pes cadascuna i 375 € com a preu de compra unitari segons factura.

Les despeses de l’agencia de transports per les dues màquines són 425 € facturades en funció del pes. Les despeses de la companyia d’assegurances per les dues màquines és de 360 €, calculades segons el preu.

Solució

a) En primer lloc es calcula quina despesa de transport correspon a cada lot d’articles:

Despesa total de transport: 425 €

Article ref. A14: 400 kg

520 kg………………..425 €

400 kg ………………. x

Article ref. A25: 120 kg

520 kg ……………..425 €

120 kg ……………… x

b) A continuació calculem la part proporcional de l’assegurança en funció del preu:

Despesa total d’assegurança: 360 €

Preu total = (20 u. x 800 €/u.) + (10 u. x 375 €/u.) = 16.000 € + 3.750 € = 19.750 €

Article ref. A14: 16.000 €

19.750 € ……………..360 €

16.000 € …………….. x

Article ref. A25: 3.750 €

19.750 € ……………..360 €

3.750 € …………….. x

c) Ara ja es poden calcular els preus d’adquisició per cada article (suma del preu d’adquisició segons factura més la part proporcional de les despeses).

Article ref. A14

Article ref. A25

Cas pràctic del càlcul del cost de producció unitari. Empresa industrial

Una empresa fabrica un producte en lots de producció de 3.000 unitats. Els costos per a la fabricació de cada lot són els següents:

- 525 € de matèries primeres.

- 224 € de consums diversos.

- Costos directes: 1.250 € de mà d’obra i 159 € d’energia consumida.

- Costos indirectes totals: 6.284 €, el percentatge que li correspon a aquest lot de producció és del 8%.

Calculeu el cost de producció unitari.

Solució

Costos totals de producció de les 3.000 unitats:

525 € + 224 € + 1.250 € + 159 € + (8% de 6.284 €) = 2.660,72 €

És habitual que les empreses de producció fabriquin els seus productes en lots per aprofitar millor els recursos productius.

Valoració de les sortides del magatzem

Quan al magatzem hi ha diferents entrades d’un mateix article a preus diferents a vegades es fa difícil identificar el valor de les unitats de sortida i de les unitats que queden al magatzem.

En el PGC de 2008, respecte als mètodes de valoració d’existències s’estableix el següent:

- Si es tracta de béns no intercanviables entre ells, o béns produïts o segregats per a un projecte específic, s’utilitzarà el sistema d’identificació de partides, i s’assignarà a cada bé el preu o els costos que li siguin específicament imputables. Un exemple pràctic d’aquest sistema es pot trobar en les existències d’empreses immobiliàries.

- Quan es tracti de béns intercanviables entre ells, s’utilitzarà amb caràcter general el mètode del preu mitjà o cost mitjà.

Valoració

És important remarcar que en la valoració d’entrades, sortides i existències de mercaderies sempre considerarem, com a criteri, el preu d’adquisició o el cost de producció, mai el preu de venda.

Alternativament, es podrà aplicar el mètode FIFO (primera entrada, primera sortida) si l’empresa ho considera més convenient per a la seva gestió.

Triat un dels mètodes anteriors, d’acord amb el principi d’uniformitat, l’entitat utilitzarà el mateix mètode per a totes les existències que tinguin una naturalesa i ús similars dins d’aquesta. Per a les existències amb una naturalesa o un ús diferents, pot estar justificada la utilització d’un mètode diferent.

Això significa el següent:

- Si es pot identificar el cost de l’article que surt, es registrarà la sortida per aquest cost.

- Si els articles són similars i homogenis i no es pot identificar la partida d’entrada i el seu cost, l’empresa pot triar entre dos mètodes de valoració: el preu mitjà ponderat (PMP) o el FIFO.

Per tant, l’empresa ha de tenir un criteri en la valoració de les sortides dels articles del magatzem i de les existències que hi queden. Aquesta valoració es realitza amb el suport de les fitxes de magatzem.

Sortides amb el mètode del preu mitjà ponderat (PMP)

El mètode del preu mitjà ponderat (PMP) per a la valoració d’existències determina un preu mitjà després de cada compra, el qual s’aplica a les sortides i a l’estoc restant.

Aquest mètode es calcula sumant els productes de multiplicar els preus per les quantitats respectives i dividint la quantitat resultant per la suma de quantitats.

Exemple d'aplicació del mètode de preu mitjà ponderat

Una empresa té en el seu magatzem 300 unitats de l’article ZP que han costat 5 €/u., 700 unitats que han costat 8€/u. i 200 unitats a 10 €/u. Aplicant la fórmula obtenim:

Les 1.200 unitats emmagatzemades tenen un valor unitari de 7,58 €/u.

Suposant que l’empresa ven 800 unitats, el cost d’aquesta venda es valorà segons el preu mitjà calculat:

Sortida = 800 u. x 7,58 €/u. = 6.064 €

La valoració del cost de la venda serà, doncs, de 6.064 € i les existències restants (400 u.) tindran un valor total de:

400 u. x 7,58 €/u. = 3.032 €.

El preu unitari de 7,58 € es mantindrà fins que l’empresa torni a comprar a un altre preu de cost, moment en què haurem de calcular novament el PMP.

PMP

Amb la sigla PMP ens referirem al preu mitjà ponderat.

Sortides amb el mètode FIFO

El mètode FIFO calcula la valoració de les sortides del magatzem considerant que la primera unitat que surt és la primera que va entrar.

FIFO

FIFO és l’abreviatura de first in - first out, és a dir, primera entrada, primera sortida.

Les sortides es valoren al preu més antic.

D’aquesta manera les existències queden valorades a preus actuals i els consums, a preus antics.

El mètode FIFO és aconsellable en períodes d’estabilitat monetària, en canvi en èpoques inflacionistes l’augment de preus produeix una sobrevaloració de les existències en el magatzem.

Exemple d'aplicació del mètode FIFO

La mateixa empresa del mètode PMP amb les mateixes 300 unitats de l’article ZP, si aplica el mètode FIFO haurà de realitzar els càlculs de la taula, on es pot observar que separa les partides amb diferent preu de cost d’entrada i va fent les sortides per les partides més antigues.

| Operació | Entrada Q x P = valor | Sortida Q x P = valor | Existències Q x P = valor |

|---|---|---|---|

| Compra | 300 x 5 = 1.500 | 300 x 5= 1.500 | |

| Compra | 700 x 8 = 5.600 | 300 x 5 = 1.500 700 x 8 = 5.600 |

|

| Compra | 200 x 10 = 2.000 | 300 x 5 = 1.500 700 x 8 = 5.600 200 x 10 = 2.000 |

|

| Venda | 300 x 5 = 1.500 500 x 8 = 4.000 | 200 x 8 = 1.600 200 x 10 = 2.000 |

|

| Valor existències | 3.600 € | ||

Comparació del mètode FIFO amb el mètode PMP

Si es compara el resultat dels dos mètodes (taula), es pot observar que mentre que el PMP representa una valoració mitjana, el FIFO representa una valoració alta de les existències davant d’una situació de preus ascendents.

| Mètode | Valor vendes | Valor existències finals |

|---|---|---|

| PMP | 6.064 € | 3.032 € |

| FIFO | 5.500 € | 3.600 € |

Fitxes de control de magatzem

La fitxa de magatzem és un document que serveix per portar el control administratiu dels productes o articles emmagatzemats.

A la fitxa de magatzem s’anoten les entrades i les sortides del magatzem d’un article amb el seu valor econòmic. També hi ha de quedar reflectida la quantitat d’articles que queden al magatzem valorades econòmicament.

L’empresa tindrà una fitxa de magatzem per cada article, i el disseny d’aquest document ha de ser el que millor s’adapti a les necessitats del magatzem i de l’empresa.

En la figura es mostra un model de fitxa de magatzem, que s’analitza a continuació.

Relació dels números de la figura amb el seu significat:

- Encapçalament. En aquest espai s’indicarà el nom i la referència (codi) de l’article, el proveïdor que subministra l’article, l’estoc màxim, l’estoc mínim, l’estoc de seguretat, el mètode o criteri de valoració utilitzat per al control de l’article, el punt de comanda i el termini de lliurament establert pel proveïdor, entre d’altres.

- Data en què es produeix l’entrada o la sortida dels articles.

- Concepte del moviment: la procedència de la mercaderia en el cas que sigui una entrada (nom del proveïdor) o destinació d’aquesta en el cas d’una venda (nom client). En tots dos casos és aconsellable fer referència al document que justifica l’operació.

- Entrades/compres. S’anotarà la quantitat de mercaderia que entra al magatzem valorada al preu d’adquisició o al cost de producció.

- Sortides/vendes. S’anotarà la quantitat de mercaderia que surt del magatzem valorada al preu d’adquisició o al cost de producció que consta a la fitxa segons el mètode utilitzat. En cap cas es valoren les sortides al preu de venda en la fitxa de magatzem.

- Existències. En aquest apartat figura la quantitat emmagatzemada en cada moment i la seva valoració, que serà diferent segons el mètode de valoració triat per a l’article.

En els articles homogenis, quan les diverses entrades es produeixen a preus diferents, es fa difícil poder identificar el valor unitari dels que surten del magatzem. Per valorar aquestes sortides i les existències que queden al magatzem s’utilitzen mètodes o criteris de valoració, i els acceptats pel Pla General Comptable són el PMP i el FIFO.

Mètode del preu mitjà ponderat (PMP)

El procediment de registre en el mètode de valoració PMP és el següent:

- Entrada. El valor de les unitats que s’han adquirit és el preu d’adquisició o cost de producció unitari.

- Sortida. El valor de les unitats que surten del magatzem amb aquest mètode és el que consta com a preu unitari en les existències en el moment de la sortida.

- Existències. Quan hi ha una entrada s’ha de calcular el nou preu mitjà ponderat. Quan hi ha una sortida les unitats que queden emmagatzemades es valoren al mateix preu unitari.

Preu mitjà ponderat (PMP) = [(unitats de les existències anteriors x preu unitari) + (unitats que han entrat x preu unitari)] / nombre total d’unitats després de l’entrada

Cas pràctic de fitxa de magatzem pel mètode PMP

Mitjançant aquest cas pràctic s’analitza el mètode del preu mitjà ponderat pas a pas (vegeu la figura).

Els passos que s’han realitzat en les anotacions de la fitxa de magatzem de la figura són:

- Existències inicials. La fitxa s’obre el dia 2 de gener amb unes existències de 20 unitats a un preu unitari de 240 €; l’import total és de 4.800 €.

- Compra del dia 7 de gener. S’adquireixen 20 unitats a un preu unitari de 300 € i l’import total és de 6.000 €. S’anota a la columna Entrades/ compres. És una entrada i, per tant, modificarà el preu mitjà ponderat de les existències al magatzem, tal com figura en la taula.

- Venda del dia 12 de gener. Les vendes no produeixen cap tipus de modificació en el preu mitjà ponderat: s’anoten a la columna de Sortides/ vendes al preu unitari de les últimes existències. El resultat a existències queda com veieu en la taula.

- Venda del dia 18 de gener. Anotació a la columna de Sortides/vendes al preu unitari de les últimes existències. El resultat a existències queda reflectit en la taula.

El punt de comanda ens indica que quan s’arriba a 20 unitats al magatzem s’ha de realitzar una compra de mercaderies al proveïdor; per tant, després de la venda del dia 18 de gener les unitats al magatzem són 15, nombre d’unitats inferior al punt de comanda. S’han de demanar més unitats. - Comanda del dia 18 de gener. Es realitza una comanda fins a l’estoc màxim: 50 u. - 15 u. = 35 u. No es registra en la fitxa de magatzem perquè no suposa cap entrada ni sortida de l’article.

- Compra del dia 23 de gener. Després de 5 dies de l’emissió de la comanda anterior, arriben les unitats demanades per un import total de 9.800,00 € i s’anoten a la columna Entrades/compres. Es modifica el preu mitjà ponderat de les existències per la compra realitzada a un preu d’adquisició d’import diferent. El resultat a existències queda reflectit en la taula.

- Venda del dia 28 de gener. No es produeix cap tipus de modificació en el preu mitjà ponderat i es realitzen les anotacions a la columna Sortides/vendes al preu unitari de les últimes existències. El resultat a existències és el que teniu en la taula.

| 1) Unitats | 3) Preu unitari PMP | 2) Import Total |

|---|---|---|

| 20 (existències anteriors) + 20 (entrada) = 40 | 10.800 / 40 = 270 | 4.800 + 6.000 = 10.800 |

| 1) Unitats | 3) Preu unitari PMP | 2) Import Total |

|---|---|---|

| 40 (existències anteriors) - 15 (venda) = 25 | 270 | 10.800 - 4.050 = 6.750 |

| 1) Unitats | 3) Preu unitari PMP | 2) Import Total |

|---|---|---|

| 25 (existències anteriors) - 10 (venda) = 15 | 270 | 6.750 - 2.700 = 4.050 |

| 1) Unitats | 3) Preu unitari PMP | 2) Import Total |

|---|---|---|

| 15 (existències anteriors) + 35 (compra) = 50 | 13.850 / 50 = 277 | 4.050 + 9.800 = 13.850 |

| 1) Unitats | 3) Preu unitari PMP | 2) Import Total |

|---|---|---|

| 50 (existències anteriors) - 20 (venda) = 30 | 277 | 13.850 - 5.540 = 8.310 |

Les existències finals a dia 28 de gener són de 30 unitats a valorades a 277 €/unitat i un valor total de 8.310 € pel mètode de valoració del PMP.

Mètode FIFO

El procediment de registre en mètode de valoració FIFO és el següent:

- Entrada. Les unitats es valoren al preu d’adquisició o al cost de producció.

- Sortida. Surten en primer lloc les primeres unitats que han entrat al magatzem i ho fan pel seu valor d’entrada; en el cas que no siguin suficients per servir la comanda al client, es dóna sortida a les unitats que han entrat després al seu preu d’entrada corresponent.

- Existències. Cada entrada o compra figura independentment de la resta, i s’anoten per ordre cronològic de la més antiga a la més recent i amb el seu preu corresponent d’adquisició o cost de producció unitari.

FIFO, separant les partides amb preus d’entrada diferents = (unitats de les existències 1 x peu unitari 1) + (unitats de les existències 2 x peu unitari 2) + … + (unitats de les existències n x peu unitari n)

Cas pràctic de fitxa de magatzem pel mètode FIFO

Mitjançant aquest cas pràctic s’analitza el mètode FIFO pas a pas (vegeu la figura).

Passos que s’han realitzat en les anotacions de la fitxa de magatzem de la figura:

- Existències inicials. La fitxa s’ha obert el dia 2 de gener amb unes existències de 20 unitats a un preu unitari de 240 €; l’import total és de 4.800 €. Si hi hagués existències a preus diferents i amb data d’entrada diferents haurien de col·locar-se per ordre cronològic situant primer les més antigues.

- Compra del dia 7 de gener. S’adquireixen 20 unitats a 300 € la unitat amb un import total de 6.000 €. L’anotació es realitza a la columna d’Entrades/compres. Les existències s’han d’anotar una darrere de l’altra; per tant, s’anotaran després de les que ja hi havia, tal com figura en la taula.

- Venda del dia 12 de gener. Es venen 15 unitats i les primeres unitats que surten són les primeres que van entrar; per tant, es venen 15 unitats al preu unitari de 240 € que fan un import total de 3.600 €. Les existències que queden al magatzem són les que figuren en la taula.

- Venda del dia 18 de gener. Es venen 10 unitats i les primeres unitats que surten són les més antigues; per tant, surten 5 unitats al preu unitari de 240 € amb un import de 1.200 € i, com que no són suficients per servir la comanda al client, s’agafen 5 unitats més de les següents en ordre d’entrada; en aquest cas, aquestes 5 unitats tenen un preu unitari de 300 € i un import total de 1.500 € i es realitza l’anotació a la columna de Sortides/vendes. Les existències que queden al magatzem són les de la taula.

El punt de comanda indica que s’ha de realitzar el proveïment de les mercaderies, ja que no arriben a 20 unitats, que és l’indicatiu de la necessitat de demanar més unitats. - Comanda del dia 18 de gener. Es realitza una comanda fins a l’estoc màxim: 50 u. - 15 u. = 35 u. No es registra en la fitxa de magatzem perquè no suposa cap entrada ni sortida de l’article.

- Compra del dia 23 de gener. Després de 5 dies de l’emissió de la comanda anterior, arriben les unitats demanades i s’anoten a la columna d’Entrades/compres pel seu preu d’adquisició; en aquest cas, és de 280 € amb un import total de 9.800 €. A la columna d’Existències s’anoten per separat per ordre cronològic (primer les entrades més antigues) i cada entrada amb el seu preu d’adquisició. Les existències amb aquesta compra queden reflectides en la taula.

- Venda del dia 28 de gener. Es venen 20 unitats i les primeres unitats que surten són les més antigues; per tant, surten 15 unitats al preu unitari de 300 € amb un import de 4.500 € i, ja que no són suficients per servir la comanda al client, s’agafen 5 unitats més de les següents en ordre d’entrada, en aquest cas aquestes 5 unitats tenen un preu unitari de 280 € i un import total de 1.400 € i es realitza l’anotació a la columna de Sortides/vendes. Les existències que queden al magatzem són les de la taula.

| 1) Unitats | 2) Preu unitari FIFO | 3) Import total |

|---|---|---|

| 20 (existències anteriors) | 240 | 20 x 240 = 4.800 |

| 20 (nova entrada) | 300 | 20 x 300 = 6.000 |

| 1) Unitats | 2) Preu unitari FIFO | 3) Import total |

|---|---|---|

| 20 (existències més antigues) - 15 (venda) = 5 | 240 | 5 x 240 = 1.200 |

| 20 (existències més recents) | 300 | 20 x 300 = 6.000 |

| 1) Unitats | 2) Preu unitari FIFO | 3) Import total |

|---|---|---|

| 5 (existències més antigues) - 5 (part de la venda) = 0 | ||

| 20 (existències més recents) - 5 (part final de la venda) = 15 | 300 | 15 x 300 = 4.500 |

| 1) Unitats | 2) Preu unitari FIFO | 3) Import total |

|---|---|---|

| 15 (existències anteriors) | 300 | 15 x 300 = 4.500 |

| 35 (nova entrada) | 280 | 35 x 280 = 9.800 |

| 1) Unitats | 2) Preu unitari FIFO | 3) Import total |

|---|---|---|

| 15 (existències més antigues) - 15 (part de la venda) = 0 | ||

| 35 (existències més recents) - 5 (part final de la venda) = 30 | 280 | 30 280 = 8.400 |

Les existències finals a 28 de gener pel mètode FIFO són 30 unitats a un preu d’adquisició unitari de 280 €, que donen un valor total de 8.400 €.

Comparació de les valoracions del cas pràctic per als dos mètodes

Si en els casos pràctics anteriors s’extreu la informació que donen les fitxes de magatzem amb els mateixos moviments però amb diferents mètodes de valoració de les existències, s’obté una informació interessant a l’hora de decidir quin mètode de valoració és convenient utilitzar.

Analitzem els dos mètodes en la taula suposant que el producte té un preu de venda de 525 €/u. Aquests són els resultats del mateix producte trets amb els dos mètodes de valoració d’existències:

| Mètode | Unitats venudes | Vendes | Cost de les vendes | Benefici | Existències finals 28 gener |

|---|---|---|---|---|---|

| PMP | 45 | 23.625 € | 12.290 € | 11.335 € | 8.310 € |

| FIFO | 45 | 23.625 € | 12.200 € | 11.425 € | 8.400 € |

Els càlculs realitzats han estat els següents:

- Unitats venudes: En total s’han venut 45 unitats en el mes de gener (consulteu la figura i la figura).

- 12 de gener: 15 unitats

- 18 de gener: 10 unitats

- 28 de gener: 20 unitats

- Vendes. Si les unitats venudes s’han facturat a un preu de venda de 525 € la unitat, l’import total de les vendes serà: 45 unitats x 525 €/u. = 23.625 €, i és el mateix per als dos mètodes.

- Cost de les vendes. S’extreu de la suma dels imports de la columna Sortides/vendes de cada fitxa de magatzem:

- PMP = 4.050 + 2.700 + 5.540 = 12.290 €

- FIFO = 3.600 + 1.200 + 1.500 + 4.500 + 1.400 = 12.200 €

- Benefici. És la diferència entre les vendes i el seu cost.

- Existències finals 28 gener. És l’import de les últimes existències anotades a les fitxes de magatzem. En el cas del FIFO, si després de l’últim moviment haguessin quedat diferents partides, caldria sumar els seus imports.

Com podeu comprovar, els valors del cost de les vendes, del benefici i de les existències finals són diferents segons el mètode aplicat a causa de la diferent valoració de cada mètode en les sortides de les mercaderies del magatzem.

Cada empresa pot triar quin mètode utilitza si els articles són homogenis; els resultats variaran segons sigui la tendència general dels preus:

- El mètode FIFO és més recomanable quan els preus de compra tendeixen a baixar.

- Davant una inestabilitat dels preus, el PMP és més neutre que el mètode FIFO.

El mètode de valoració d’existències que es decideixi aplicar ha de ser fix, ja que així ho diu la normativa. Un canvi de criteri ha d’aplicar-se de forma retroactiva, que significa que s’haurà de calcular el seu efecte des de l’exercici més antic en què es va aplicar del qual se’n tingui informació, realitzant els corresponents ajustos en la comptabilitat de l’exercici del canvi.