Gestió d'estocs

Els estocs són el conjunt de materials o articles custodiats al magatzem de l’empresa esperant un nou destí depenent de l’activitat de l’empresa (venda o utilització en el procés productiu). En general aquests estocs estan emmagatzemats durant un període inferior a un exercici econòmic, a excepció d’empreses l’activitat de les quals és superior a un any per finalitzar el seu procés productiu. Per exemple, empreses constructores, immobiliàries…

Durant molt de temps, hi havia la creença que les empreses havien de tenir el magatzem ple de mercaderies per poder fer front a totes les demandes davant d’interrupcions de la producció i de demandes no previstes, i així poder satisfer el client. Més tard, es va comprovar que les empreses tenien alts costos associats als costos d’emmagatzematge. La gestió d’estocs apareix amb la finalitat d’aconseguir tenir el nivell òptim d’estocs per minimitzar aquests costos.

L’empresa que aconsegueix reduir els costos d’estocs sense afectar el seu nivell de producció té un avantatge competitiu davant la resta d’empreses. En reduir la quantitat emmagatzemada, l’empresa aconsegueix reduir les seves necessitats d’espai al magatzem.

Estoc és el conjunt de materials i productes que l’empresa té emmagatzemats per a la seva utilització o venda.

És important que una empresa compti amb una bona gestió d’estocs, ja que això permet preveure el volum de vendes per un període de temps. Gràcies a la gestió d’estocs, el fabricant pot aconseguir reduir els costos d’emmagatzematge i servir al producte molt més ràpid. És molt difícil saber amb exactitud les vendes d’una empresa. D’aquí la necessitat d’emmagatzematge de producte, per poder servir al client el nombre d’unitats que demana.

L’emmagatzematge de producte suposa un cost afegit al cost total del producte, però a la vegada serveix com a eina per ser més competitius i obtenir més beneficis. És fonamental gestionar correctament l’estoc de productes per poder satisfer les necessitats dels clients amb uns costos mínims.

Una gestió d’estocs eficient es produeix quan l’empresa aconsegueix emmagatzemar la mínima quantitat d’estoc al seu magatzem evitant la ruptura d’estocs.

Per aconseguir l’equilibri entre la mínima quantitat de producte i la ruptura d’estocs, l’empresa necessita:

- Controlar la quantitat de producte en el magatzem cada moment.

- Fixar el punt de comanda, és a dir, el moment en què l’empresa farà una nova comanda.

- Fixar la quantitat de comanda, el lot de comanda.

Les empreses tenen la necessitat de mantenir estoc al seu magatzem pels motius diversos:

- Evitar les ruptures d’estoc i poder seguir fabricant si ens referim a una empresa industrial o poder servir una comada a un client si fem referència a una empresa comercial. Aquestes ruptures poden ser produïdes per retards d’entrega del proveïdor, per aturades…

- Evitar les despeses de comanda. Les empreses que depenen dels costos de transport prefereixen fer una comanda més gran de producte i així poder reduir les despeses de transport, no fent tantes comandes.

- Economies d’escala. A l’empresa la interessa acumular producte al magatzem si es veu beneficiada per descomptes per volum de compres per exemple o disminució de costos per la fabricació a gran escala.

Amb la planificació d’estocs l’empresa vol aconseguir els següents objectius:

- Tenir un inventari suficient per a poder produir evitant la ruptura d’estocs. Per aconseguir-ho l’empresa realitzarà un estudi prèviament.

- Determinar el volum òptim de comanda, considerant el volum de producció, capacitat física de magatzem, cost de capital invertit…

- Minimitzar la inversió en estocs, reduir els costos d’emmagatzematge per pèrdues, obsolescències o baixa de productes peribles.

- Establir un sistema d’informació eficient entre totes les seccions implicades (compres, producció, distribució…) i realitzar informes d’inventaris i del valor de les existències emmagatzemades.

- Establir cooperació amb el departament de compres, per aconseguir unes adquisicions i transport econòmicament eficient.

La ruptura d’estocs influeix negativament en el funcionament de l’empresa, ja que pot arribar a paralitzar el procés de producció i, fins i tot, perdre vendes i clients.

Les causes de la ruptura d’estocs poden ser diverses: comandes que no s’ajusten a les necessitats reals de l’empresa, retards en l’enviament de les comandes (per part del proveïdor o per no poder servir totes les unitats demanades per l’empresa).

Tipus d'estoc

Les existències es poden classificar des de diferents punts de vista:

- Segons la finalitat

- Segons l’activitat de l’empresa

- Segons el criteri operatiu

- Segons la naturalesa física

Estoc segons la finalitat

Segons la finalitat de l’estoc dins del cicle econòmic de l’empresa i els seus objectius, es classifica en:

- Estoc actiu. És l’estoc destinat a fer front a la demanda dels seus clients durant un període determinat. Depèn de la capacitat del magatzem, dels costos d’emmagatzematge i del capital invertit amb les existències.

- Estoc mitjà. Es defineix com la mitjana de la quantitat de mercaderia que entra en cada període (Q) més l’estoc de seguretat (ss). Suposant que totes les entrades són de la mateixa quantia, es calcula amb la fórmula: Estoc mitjà = Q/2+ ss

- Estoc de seguretat. És un nivell d’estoc que s’estableix per fer front a comandes imprevistes dels clients o a retards en el termini de lliurament dels proveïdors. Aquest estoc és necessari per evitar no poder fer front a la demanda per falta de producte o materials. La finalitat d’aquest estoc és evitar les ruptures d’estoc no desitjables.

- Estoc de trànsit. És l’estoc que es troba en camí, entre el magatzem del proveïdor i del client. Aquest estoc encara no ha arribat al magatzem, però es té en compte per a la gestió de l’estoc.

- Estoc estacional. Aquest estoc es crea per poder fer front a un increment inesperat de les vendes a causa d’un canvi de temporada, per exemple. Altres vegades aquest increment de vendes succeeix quan l’empresa estableix una estratègia de promocions o en època de rebaixes.

- Estoc de recuperació. Està format per articles usats que poden tornar a ser reutilitzats. Dins d’aquest grup hi ha envasos i embalatges, caixes, palets… També equips en desús (ordinadors, maquinària…) amb un rendiment molt baix, però amb peces que poden tornar-se a usar per a la reparació d’altres equips.

- Estoc obsolet. Són articles vells o nous que ja no serveixen per cobrir les necessitats per a les quals van ser comprats.

- Estoc disponible. És l’estoc físic (quantitat d’articles disponibles al magatzem) més les comandes en curs del producte menys la demanda no satisfeta.

- Estoc especulatiu. Quan es preveu que la demanda d’un producte incrementarà, es realitza una previsió incrementant l’estoc abans de la demanda.

Q: quantitat de mercaderia entrant en cada període.

Ss: estoc de seguretat.

Ruptura d'estocs

La ruptura d’estocs es produeix quan:

- Els proveïdors no serveixen la comanda dins del termini d’entrega. Si això succeeix, l’empresa no pot fer front a les comandes dels clients o seguir amb la producció si fem referència a empreses industrials.

- Existeixen fluctuacions de la demanda. La demanda no sempre és constant i va variant al llarg del temps. L’estoc de seguretat ajuda l’empresa a fer front a l’excés de demanda.

Hi ha diferents situacions en cas de ruptura d’estocs:

- Pèrdua de clients. Si no s’atenen correctament les comandes, el client busca altres proveïdors i si en troba un que el serveix de forma eficient, deixa de fer comandes a l’empresa que ha patit la ruptura d’estocs.

- Pèrdua de rendibilitat. Si no s’atén el client amb el producte que vol, canvia per un producte amb un marge comercial més petit.

- Increment de la rendibilitat. Si no es pot atendre el client amb el producte que demana, se n’hi ofereix un altre amb un marge comercial més alt.

- Programació de ruptura d’estocs. L’empresa troba la diferència entre el temps de servei i el de ruptura.

Estoc segons l'activitat de l'empresa

Segons el Pla general de comptabilitat (PGC) i el tipus d’empresa (comercial o industrial), i tenint en compte l’activitat de l’empresa, les existències pròpies són:

En empreses comercials:

- Mercaderies o existències comercials. Són materials que l’empresa compra i que, sense transformació, es destinen a la venda o comercialització posterior.

En empreses industrials:

- Primeres matèries: productes que, mitjançant la transformació, es destinen a formar part dels articles acabats fabricats per l’empresa.

- Altres proveïments: elements i conjunts incorporables. Són els fabricats fora de l’empresa, que s’adquireixen per incorporar-los en els productes acabats, sense sotmetre’ls a cap transformació.

- Productes en curs: productes que es troben en la fase d’elaboració en el moment de tancar l’exercici.

- Productes semiacabats: productes fabricats per l’empresa i no destinats normalment a la venda fins que no són objecte d’elaboració, incorporació o transformació posterior.

- Productes acabats: productes fabricats per l’empresa que tenen com a destinació el consum final o la utilització per part d’altres empreses.

- Subproductes, residus i materials recuperats

- Subproductes: productes amb un caràcter secundari de la fabricació principal.

- Residus: productes obtinguts de la fabricació dels productes principals de l’empresa i que poden ser utilitzats o venuts.

- Materials recuperats: productes que es poden tornar a emmagatzemar i per tant tornar a utilitzar després de ser usats en el procés productiu.

Estoc segons el criteri operatiu

Segons el criteri operatiu adoptat per l’empresa, l’estoc es classifica en:

- Estoc òptim. És la quantitat d’existències al magatzem que permet cobrir les previsions de vendes amb un cost mínim.

- Estoc físic. Quantitat d’existències al magatzem de l’empresa. Aquest no pot ser negatiu.

- Estoc net. Diferència entre estoc físic i demanda no satisfeta. Aquest pot ser negatiu.

- Estoc disponible. Estoc considerat a l’hora de fer la gestió d’estocs i resultat de restar a l’estoc físic (estoc real que hi ha en el magatzem) les quantitats reservades per servir les comandes rebudes dels clients.

- Estoc màxim. Quantitat màxima que hi pot haver d’un article al magatzem. Aquesta quantitat ve determinada per la capacitat del magatzem, el capital que es pot invertir i els costos que genera el manteniment de les existències.

- Estoc mínim. Quantitat més petita que hi ha d’haver d’un article al magatzem, per sota de la qual no es pot baixar.

- Estoc zero. Estoc inexistent. Es basa en la filosofia del JIT (just in time).

'Just in time' o la filosofia d'estoc zero

JIT o Just in time és una filosofia d’estoc zero. Consisteix a aprovisionar-se en el moment en què es necessita el material i amb la quantitat justa. És una manera d’organitzar la producció que permet augmentar la productivitat i reduir el cost de la gestió d’activitats no necessàries i de pèrdues en el magatzem. L’objectiu és fabricar únicament els productes que es necessiten amb una qualitat excel·lent:

- S’elimina l’excés de producció.

- S’eliminen les operacions innecessàries del disseny de productes o processos que incrementen el cost de producció.

- Desplaçaments innecessaris del personal i materials.

- Reducció d’inventaris, avaries, temps d’espera…

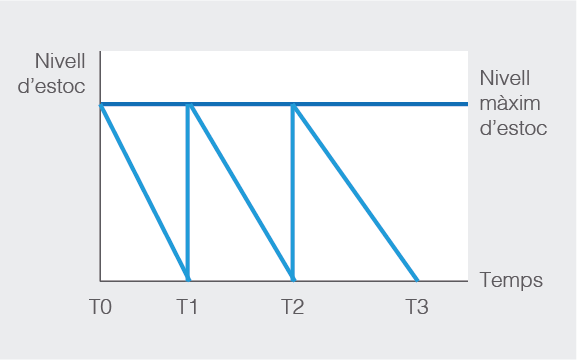

Observant la figura en cas de consum i aprovisionament constants, en el t_0 l’estoc es troba al seu nivell màxim i va disminuint a mesura que les existències es van consumint. En el moment t_1 es produeix un nou aprovisionament i l’estoc recupera el seu nivell màxim per poder fer front a la demanda del següent període, i així successivament.

Estoc segons la naturalesa física

L’estoc segons la seva naturalesa física es classifica segons la seva vida útil:

- Estoc perible: articles que per les seves característiques necessiten condicions especials de manipulació i conservació en el seu emmagatzematge i transport. Com a article perible hi ha els aliments i medicaments, que necessiten unes condicions especials de temperatura, humitat, llum…

- Estoc no perible: articles que per les seves característiques no necessiten condicions especials per al seu emmagatzematge.

- Estoc amb data de caducitat: articles que no es poden posar a la venda després d’una data determinada.

Classificació ABC de productes amb criteri de classificació d'estocs

Hi ha empreses que, ja sigui perquè elaboren els seus propis articles i tenen una gran quantitat d’existències per emmagatzemar o perquè es tracti d’empreses comercials que també han de tenir al magatzem una quantitat important d’articles per afrontar la demanda dels clients, tenen la necessitat de donar la importància adient a cada tipus d’existència.

Quan al magatzem hi ha molta varietat d’articles i no es pot destinar el mateix temps ni els mateixos recursos a tots per la importància que poden tenir uns i altres, es fa necessari classificar-los fent una vigilància i un control de tipus més minuciós per als productes més importants i una vigilància menys rigorosa per als que tinguin menys rellevància.

El model ABC es basa en la classificació del total dels estocs en tres grups, d’acord amb la seva aportació en la inversió de l’empresa: en molt importants (A), menys importants que els anteriors (B) i poc importants (C), aplicant un tractament diferent a cadascun d’ells.

La classificació de les existències en aquest mètode és la següent:

- Existències A. Són els articles emmagatzemats més importants. Suposen el valor més gran de les existències, poden arribar a un 75% del total de la inversió i representen el 20% dels productes emmagatzemats.

- Existències B. Són articles menys rellevants per a l’empresa que els anteriors, però també s’ha de controlar i mantenir aquest control, tot i que ha de ser menys estricte que el que es porta a terme en les existències A. Poden suposar el 20% del capital invertit i representen el 30% dels productes emmagatzemats.

- Existències C. Són existències que tenen poca rellevància i que no necessiten un control específic, i per això es poden portar a terme mitjans més simples per al seu control. Poden suposar el 5% del capital invertit i representen el 50% dels articles emmagatzemats.

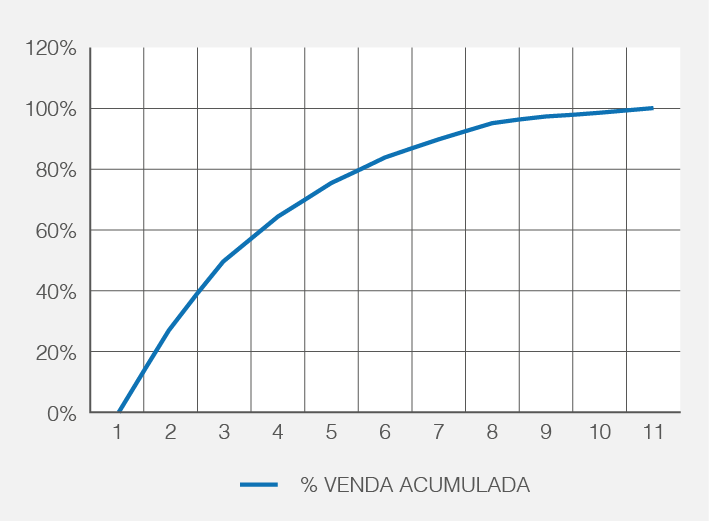

Els resultats de l’anàlisi ABC es representa en el gràfic denominat corba de Pareto-Lorenz, que podeu veure en la figura.

Com es pot observar en aquesta representació gràfica, per a la gestió del magatzem l’empresari s’haurà de:

- Centrar en els articles del grup A, ja que representen el 75% del valor de la inversió (de 0 fins al 75% en l’eix que representa aquesta dada).

- Centrar menys en els productes del grup B, que representen un 20% de la inversió (des del 75% fins al 95%).

- Centrar encara menys en els articles del grup C, que representen un 5% de la inversió (des del 95% fins al 100%).

Els productes A i B suposen en conjunt el 95% del valor de les existències emmagatzemades, per la qual cosa seran els que hauran d’absorbir els recursos principals que s’utilitzin en operacions de gestió i control de magatzems. A la pràctica, això es tradueix en el següent:

- En la gestió dels productes A i B s’utilitzarà un sistema de seguiment permanent de quantitats i valor.

- En la gestió dels productes C, el control es farà en dates prefixades, aplicant el sistema d’aprovisionament periòdic.

Cas pràctic de classificació ABC

A continuació s’aplica el mètode ABC de gestió d’existències per classificar 10 productes d’una empresa, segons el valor econòmic de la demanda anual de cada un d’ells.

El primer pas per a la classificació és col·locar-los un a un, d’acord amb l’import de la demanda, de manera decreixent i amb el percentatge individual corresponent sobre el total, com es pot veure en la taula 1.

Magatzems SOLIC, SL, mitjançant una anàlisi dels seus productes, obté les següents dades:

| Ref. | Unitats | Cost/u |

|---|---|---|

| B230 | 5.000 | 80 |

| B477 | 2.500 | 320 |

| B122 | 10.000 | 15 |

| B200 | 150 | 400 |

| B120 | 1.000 | 50 |

Per classificar els productes en A, B i C, el primer pas és calcular l’import de cadascuna de les unitats. Després s’ordenen segons l’import, de més a menys valor.

| Ref. | Unitats | Cost/u. | Cost total |

|---|---|---|---|

| B477 | 2.500 | 320 | 800.000 € |

| B230 | 5.000 | 80 | 400.000 € |

| B122 | 10.000 | 15 | 150.000 € |

| B200 | 150 | 400 | 60.000 € |

| B120 | 1.000 | 50 | 50.000 € |

El següent pas és calcular el percentatge relatiu respecte al total i el percentatge acumulat.

| Ref. | Unitats | Cost/u. | Cost total | % Producte | % Acumulat | Class. ABC |

|---|---|---|---|---|---|---|

| B477 | 2.500 | 320 | 800.000 € | 55% | 55% | A |

| B230 | 5.000 | 80 | 400.000 € | 27% | 82% | A |

| B122 | 10.000 | 15 | 150.000 € | 10% | 92% | B |

| B200 | 150 | 400 | 60.000 € | 4% | 97% | B-C |

| B120 | 1.000 | 50 | 50.000 € | 3% | 100% | C |

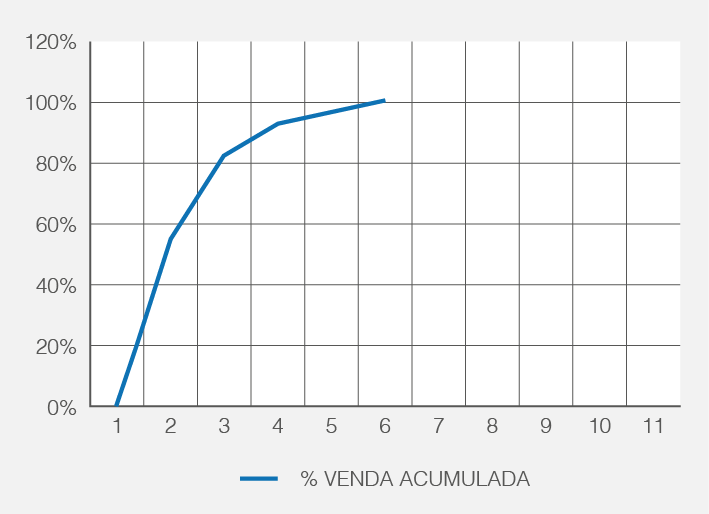

Amb el percentatge acumulat es veu que els dos primers articles pertanyen a la categoria A, ja que representen el 80% del total. Els articles tercer i quart estan dins de la categoria C, ja que representen el 95%, i l’últim article pertany a la categoria C, tal com podeu veure en la figura:

Necessitat de gestionar estocs

La gestió d’estocs té com a objectiu conèixer quines quantitats de productes ha de tenir l’empresa per poder fer front a les comandes dels clients i que li suposi el menor cost possible.

Aquesta necessitat de gestionar estocs és convenient per poder coordinar de forma eficient els serveis als clients, les necessitats de producció i les comandes als proveïdors.

La gestió d’estocs ha de dotar l’empresa d’una flexibilitat en els nivells d’existències que li permeti produir o adquirir productes a ritmes diferents dels de les vendes, per així poder servir tant les comandes previstes com les imprevistes.

Hem de conèixer els costos de possessió de les mercaderies i les necessitats de producció i comercialització de l’empresa. L’equilibri d’aquests dos conceptes determinarà la rendibilitat que la gestió d’estocs és capaç d’obtenir de la inversió realitzada en la mateixa gestió.

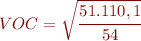

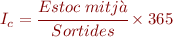

Índex de rotació d'estocs

L’índex de rotació d’estocs és el nombre de vegades que un producte es reposa al magatzem, recuperant la inversió realitzada i obtenint el marge comercial en un període determinat.

Per exemple, si una empresa té un índex de rotació R=10 dels productes que comercialitza i una altra empresa competidora té un índex R=5, s’observa que la primera empresa està en avantatge respecte a la segona empresa, perquè és més competitiva. No ha de modificar res. En canvi, la segona empresa haurà de canviar la seva estratègia, incrementant les sortides de producte o disminuint l’estoc mitjà per ser més competitiva.

Per calcular la rotació es relacionen les sortides de les existències amb l’estoc mitjà. El resultat indica el nombre de vegades, en terme mitjà, que les existències han estat renovades durant un període de temps:

Si l’índex de rotació és molt baix, ens indica que la inversió que s’ha fet no és molt productiva i els articles es renoven poc. El cost de possessió és alt i hi ha risc que els productes es quedin obsolets.

A partir de l’índex de rotació d’estocs es pot calcular el període mitjà de maduració.

Període mitjà de maduració

El període mitjà de maduració d’una empresa (PMM) és el temps que de mitjana transcorre des que s’inverteix una unitat monetària fins que es recupera via el cobrament de la venda o servei realitzat. Normalment, el PMM s’expressa en dies.

El període mitjà de maduració (PMM) és el temps que passa des que es compren les matèries primeres fins a la venda de productes elaborats.

El PMM econòmic d’una empresa industrial es divideix en:

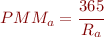

- Període mitjà d’aprovisionament (de matèries primeres) (PMMa): temps des de la recepció de la matèria primera i l’emmagatzematge fins al seu pas a producció.

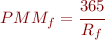

- Període mitjà de fabricació (PMMf): durada del procés de producció. És el nombre de dies que l’empresa tarda a fabricar un lot de productes.

- Període mitjà de venda (de producte acabat) (PMMv): temps que de mitjana roman el producte acabat a l’empresa fins que és venut.

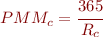

- Període mitjà de clients (PMMc): temps transcorregut des de la venda fins al cobrament efectiu.

Sumant els diferents terminis s’obté el denominat període mitjà de maduració econòmic (o tècnic), que és el temps que es tarda a recuperar una unitat monetària invertida.

La fórmula per al període mitjà de maduració és:

Càlcul de rotació i període mitjà de maduració

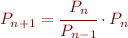

La rotació (R) és el total de vegades que es renoven les existències durant un període de temps.

En dades anuals, 365/Rn és el nombre de dies que dura cada cicle:  .

.

En dades mensuals, 30/Rn:  .

.

A partir d’aquestes dades es calcula la rotació i el temps de cada període del cicle d’explotació.

El període d’emmagatzematge de matèries primeres (PMMa) es pot definir com el temps que es troben emmagatzemades fins que són incorporades al procés de producció:

El període de fabricació (PMMf) es defineix com el nombre de dies que triga l’empresa a fabricar un lot de productes:

- Cost de producció = existències inicials de productes en curs + consum de MP + despeses de fabricació - existències finals de productes en curs

El període de venda (PMMv) és el temps que estan emmagatzemats els productes acabats fins a la seva venda als clients:

- Cost de vendes = existències inicials de productes acabats + cost de producció del període - existències finals de productes acabats

El període de cobrament (PMMc) és el nombre de dies que es triga a cobrar dels clients que paguen a crèdit.

A l’empresa li interessa escurçar al mínim aquest període per poder incrementar la seva tresoreria i reduir l’endeutament i la càrrega financera corresponent.

El PMMf és inferior a l’econòmic si l’empresa va pagant dins del termini als proveïdors.

Quan es coneixen les fases que componen el PMM és necessari estudiar el període mitjà de maduració financer (PMMf).

Exemple de càlcul de rotació i període mitjà de cada fase del cicle productiu

L’empresa Cosex, SL, dedicada a la fabricació de texans, presenta la següent informació:

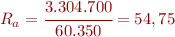

- Matèries primeres: existències inicials 45.000 €, compres 3.334.700 €, existències finals 75.700 €

- Productes en curs: existències inicials 145.000 €, existències finals 182.000 €, despeses de fabricació 1.204.890 €

- Productes acabats: existències inicials 145.600 €, existències finals 178.000 €

- Comptes amb clients: saldo inicial 456.000 €, vendes netes 12.345 €, saldo final 340.000 €

- Període d’emmagatzematge de matèries primeres

Així, tenim:

- Consum d’MP = 45.000 + 3.334.700 - 75.700 = 3.304.000 €

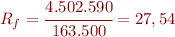

Període de fabricació:

- Cost de la producció = 145.000 + 3.334.700 + 1.204.890 - 182.000 = 4.502.590 €

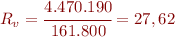

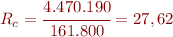

Període de vendes:

- Cost de vendes = 145.600 + 4.502.590 - 178.000 = 4.470.190 €

Període de cobrament

- Vendes netes = 12.345 €

PMM financer

El PMM financer és el període mitjà de maduració que realment ha de finançar l’empresa. És a dir, el període mitjà de maduració després de descomptar els dies de finançament oferts pels creditors comercials.

L’anàlisi del PMM d’una empresa comercial permet conèixer el temps que els productes acabats estan emmagatzemats i el temps que tarda a cobrar les vendes realitzades. Una rotació alta indica que el capital invertit en el producte duu menys temps immobilitzat i que la rendibilitat del magatzem serà més gran.

Factors determinants en la gestió d’estocs

L’estoc de l’empresa incrementa o disminueix a mesura que es produeixen entrades i sortides de producte al magatzem de l’empresa. La gestió d’existències té com a objectiu resoldre les següents qüestions:

- Quantes unitats de cada article hi ha d’haver emmagatzemades?

- Quina quantitat s’ha de sol·licitar en cada comanda?

- Quan s’ha d’emetre l’ordre de comanda?

Les tècniques de gestió d’estocs s’usen amb la finalitat de poder conèixer el volum de sortides o les vendes de cada article durant un període de temps programat i demanar al proveïdor la quantitat necessària per no tenir un excés d’estoc al magatzem.

En el moment d’aplicar aquestes tècniques, hi ha una sèrie de factors a tenir en compte:

- Previsió de vendes

- Costos

- Terminis

- Nivell de servei

Previsió de vendes

Per fer una bona gestió d’estocs s’ha de tenir coneixement de la demanda, s’ha de saber si la demanda és constant o és estacional, ja que la gestió serà totalment diferent. Les previsions de vendes permeten decidir el nivell òptim de producte a emmagatzemar. Aquestes previsions s’han d’ajustar al màxim possible a les vendes reals, ja que el nivell d’estoc depèn d’aquesta anàlisi. Per realitzar aquestes previsions es fa un estudi sobre el comportament de cada producte.

Un dels mètodes de previsions de vendes consisteix en l’evolució de les vendes de períodes anteriors, perquè així es pot preveure el comportament de vendes de l’any actual i utilitzar les dades com a indicador de vendes futures. També es realitza un estudi de la situació general del mercat i s’estudien els cicles ascendents i descendents que experimenta l’economia i que influeix en el comportament dels consumidors.

En funció de com evoluciona la competència, afecta de manera positiva o negativa les vendes futures de l’empresa.

Per calcular la previsió de la demanda en la gestió d’estocs utilitzarem tres mètodes objectius:

- El mètode ingenu. Aquest mètode consisteix a aplicar el percentatge de variació del producte anterior al període futur, suposant que la tendència de les vendes es manté constant en el temps. Entenem com a P el volum de vendes de cada període. La fórmula és la següent:

- El mètode de les mitjanes simples. Aquest mètode utilitza tots els valors de la sèrie cronològica per calcular la seva mitjana aritmètica com a previsió per al període següent. Si prenem P com el volum de vendes de cada període, la fórmula de càlcul és la següent:

- Mètode de les mitjanes mòbils. En aquest mètode es prenen tots els valors de la sèrie cronològica de tant en tant, de forma que s’indica el rang de la mitjana mòbil. Per exemple, els valors que es prenen de quatre en quatre indiquen una mitjana de mòbil de rang 4. Amb el resutat de les mitjanes obtingudes amb els valors segons el grau es fa una nova sèrie, i la previsió s’obté d’aquesta nova sèrie. La fórmula de càlcul per a la mitjana mòbil (MM) de rang 4 dels quatre primers valors d’una sèrie és la següent:

Previsió de la demanda

L’empresa SOCX, SL ha venut en els set últims anys les següents quantitats del seu producte XWR: 3.000, 4.000, 4.860, 5.600, 4.700, 4.200 i 3.800.

- Determineu la previsió de la demanda per al 8è període mitjançant els mètodes ingenu, de mitjanes simples i de mitjanes mòbils de rang tres.

- Expliqueu les causes de la diferència dels resultats dels tres mètodes de càlcul utilitzats.

En primer lloc, calcularem la previsió de la demanda conforme als tres mètodes especificats a l’enunciat:

Mètode ingenu. Hi apliquem la fórmula:

- 3.438 unitats de producte serà la previsió de demanda per al període 8è.

Mètode de les mitjanes simples. Hi apliquem la fórmula:

- 4.308,57 unitats serà la previsió de demanda per al 8è període segons el mètode de les mitjanes simples.

Mètode de les mitjanes mòbils de rang 4. Hi apliquem la fórmula:

Després calcularem les mitjanes mòbils corresponents als grups dels períodes següents. Obtindrem la previsió a partir de la taula:

| Període | Sèrie original | Sèrie de mitjanes mòbils (MM) |

|---|---|---|

| 1 | 3.000 | |

| 2 | 4.000 | |

| 3 | 4.860 | |

| 4 | 5.600 |  |

| 5 | 4.700 |  |

| 6 | 4.200 |  |

| 7 | 3.800 |  |

| Previsió |  |

Per tant, 4.642,5 unitats serà la previsió de demanda del període 8, segons el mètode de les mitjanes mòbils de rang 4.

La considerable diferència de resultats entre els tres càlculs es deu als diferents factors que tenen en compte els mètodes:

- Els mètodes de mitjanes tenen en compte una progressió llarga, mentre que el mètode ingenu es basa només en els resultats més recents.

- D’altra banda, el mètode de les mitjanes simples és més imprecís que el de les mitjanes mòbils, ja que concedeix la mateixa importància a tots els resultats d’exercicis anteriors, independentment de la seva antiguitat, mentre que el mètode de les mitjanes mòbils fa mitjanes dels diferents períodes per obtenir una anàlisi més exacta.

Costos

Una bona optimització de la gestió d’estocs necessita conèixer els costos associats als productes emmagatzemats. Aquests costos es classifiquen en emissió de comanda, adquisició, emmagatzematge i ruptura d’estoc:

- Cost d’emissió de comanda. Aquest tipus de cost inclou els costos administratius originats amb el procés de la compra del producte al proveïdor. Dins els costos administratius hi ha les despeses de telèfon, correu, estudi de mercat, sous i salaris del personal encarregat de les compres…

- Cost d’adquisició. És el valor de la mercaderia quan l’empresa ha arribat al magatzem, ve determinat per l’import que resulta de multiplicar el preu d’adquisició pel nombre d’unitats que s’han adquirit. A aquest import se li resten els descomptes aplicats i se li sumen les despeses a càrrec del comprador. Per exemple, envasos i embalatges, despeses de transport, assegurances…

- Cost d’emmagatzematge. Són costos que s’originen al tenir el producte emmagatzemat. Entre aquests hi ha el lloguer del local, llum, maquinària, costos de risc que pot patir el producte (ruptures, accident, obsolescència, robatoris…), costos per conservar en bon estat aquests productes al magatzem (calefacció, refrigeració, temperatura especial…), costos d’oportunitat (diners que es deixen de guanyar per mantenir immobilitzat un capital en estoc en lloc de tenir-lo invertit a un altre lloc).

- Cost de ruptura d’estoc. Són costos originats quan no es pot satisfer la demanda per no tenir existències. Aquests costos són difícils de quantificar, ja que el client acudeix a la competència perdent vendes futures, la bona imatge de l’empresa i altres consumidors potencials aconsellats pel client que l’empresa ha perdut.

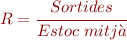

Lligat al cost de ruptura hi ha el nivell de servei que ofereix l’empresa. El nivell de servei determina si el client troba l’article que busca en el moment que el necessiten. Per mesurar aquest servei s’utilitza la següent fórmula:

La ruptura d’estoc s’entén com un servei en sentit negatiu i es calcula amb la següent fórmula:

La decisió de l’empresa respecte al nivell de servei va en funció de la imatge que vol donar. Un nivell de servei alt comporta alts costos d’emmagatzematge i, per tant, l’empresa disposa sempre de les existències de tots els articles que volen els clients. L’empresa ha d’estudiar si li surten a compte aquests alts costos de gestió de l’estoc.

Terminis

El termini d’entrega del producte per part dels proveïdors és el temps que passa des que es fa l’ordre de comanda fins que arriben els productes al magatzem i estan disponibles per a la venda o per a la seva incorporació en el procés productiu. La quantitat d’estoc depèn del termini d’entrega. Si aquest termini és curt, l’empresa no ha d’emmagatzemar molta quantitat, però, al contrari, si el termini és llarg, l’empresa té més quantitat emmagatzemada, fet que incrementa els costos de gestió.

El termini d’entrega es divideix en:

- Temps de realització i enviament de comanda

- Temps de preparació dels materials

- Temps de durada del transport

- Temps de recepció de la mercaderia

- Temps de preparació per a la seva utilització

Nivell de servei

Si l’empresa vol tenir un bon nivell de servei, una de les opcions és tenir quantitats importants de producte al magatzem per satisfer el client i oferir-li el producte que busca en el moment que ho desitja. Per tant, com més quantitat d’existències emmagatzemades, més possibilitat de satisfer el client, però això ocasiona costos de gestió d’estoc més elevats.

Representació del comportament de l'estoc al magatzem

El cicle de l’estoc se sol comportar de la forma que es representa a la figura:

Suposant que el consum i l’aprovisionament es mantenen constants (s’aprecia amb el moviment representat en forma de dents de serra), en t_0 l’estoc es troba al seu nivell màxim i va disminuint a mesura que es van consumint existències; en el moment t1 es produeix un nou aprovisionament i l’estoc recupera el seu nivell màxim per atendre la pròxima demanda, i així successivament.

Quan hi ha un retard en l’aprovisionament o un augment de la demanda, si no hi ha estoc de seguretat, es produeix una ruptura d’estocs perquè no es té prou producte per atendre les demandes no esperades. Si, en canvi, l’empresa compta amb estoc de seguretat, no es perd cap venda, ja que es poden atendre totes les demandes.

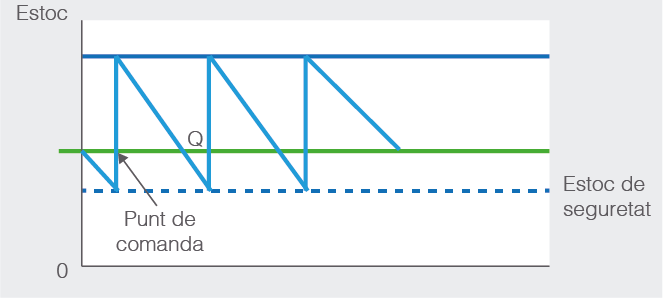

Cas sense estoc de seguretat

El subministrament d’un producte és constant, 600 unitats cada 10 dies. El consum també és constant: 60 unitats/dia. Però el subministrament del dia 10 no arriba fins al dia 12 i la demanda del dia 20 és de 80 unitats.

Es produeix una ruptura d’estoc els dies 11 i 12, és a dir, es perden les vendes d’aquests dos dies (120 unitats). Com que el dia 28 es ven més del previst, el dia 29 es perden 20 unitats de venda.

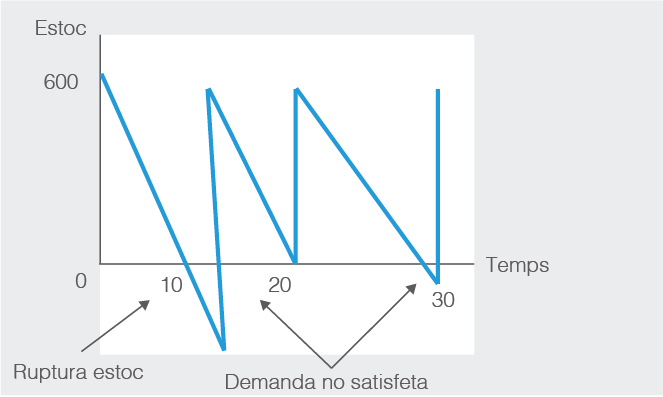

Cas amb estoc de seguretat

En cas que l’empresa tingués un estoc de seguretat de 200 unitats seguint el supòsit anterior, vegeu a figura que quan es produeix un retard en el subministrament de les existències o un augment de la demanda no es perden vendes, ja que s’hi pot fer front amb l’estoc de seguretat.

Sistemes de reaprovisionament

L’empresa ha de tenir un nivell d’estoc que li permeti tenir un equilibri entre producció i/o venda i demanda de clients. Un estoc excessiu al magatzem suposa un cost per a l’empresa (diners invertits, espai al magatzem…), i un estoc insuficient també és costós, ja que pot suposar una pèrdua de clients o parar la producció.

La gestió d’estocs intenta donar respostes a dos problemes de les empreses:

- Quan cal fer una comanda?

- Quina quantitat cal demanar?

La resposta a aquestes preguntes ve determinada pel sistema de reaprovisionament utilitzat per l’empresa:

- Per quantitat fixa i període variable. S’utilitza un sistema de revisió contínua, permanent o punt de comanda.

- Per quantitat variable i període fix. S’utilitza un sistema de revisió periòdica.

- Per quantitat variable i període variable.

- Per quantitat fixa i període fix.

Els sistemes que més s’utilitzen per calcular el reaprovisionament de l’estoc són dos: la revisió contínua i la revisió periòdica.

Sistema de revisió contínua. Model Wilson

Segons el sistema de revisió contínua, es fixa la quantitat en cada comanda d’un producte. El moment de fer la comanda serà quan l’estoc del magatzem arriba a un determinat nivell d’existències. Aquest nivell s’anomena punt de comanda.

Perquè aquest model doni una solució, òptima s’han de complir les següents condicions:

- Demanda anual constant: es venen les mateixes quantitats en els mateixos períodes.

- El cost d’adquisició no depèn del nombre d’unitats sol·licitades. Preu constant.

- Termini d’aprovisionament conegut.

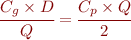

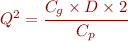

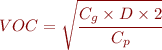

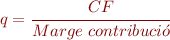

La quantitat econòmica de comanda (lot econòmic) es pot definir com la quantitat que s’ha de demanar en cada comanda perquè els costos totals de gestió d’estocs siguin mínims.

El cost total de comanda és la suma dels següents conceptes:

, on

, on  és l’estoc mitjà.

és l’estoc mitjà.

El volum òptim de comanda és el volum que iguala els costos de possessió i els de gestió de comanda. Els costos d’adquisició no es tenen en compte, ja que el volum òptim sols depèn dels altres dos costos.

La fórmula per calcular el volum òptim de comanda es resumeix en:

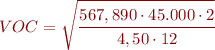

Exemple de càlcul de volum òptim de comanda

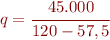

Un magatzem registra una demanda anual de 45.000 unitats del producte RRRX-2. El cost mensual d’emmagatzematge per unitat puja a 4,50€, mentre que el cost d’emissió de comandes ascendeix a un total de 567,890€.

El volum òptim de comanda és de 973 unitats.

Amb el sistema de revisió contínua, el nivell d’estocs que hi ha al magatzem està totalment controlat. Es determina un punt de comanda, i quan les existències arriben a aquest punt es fa una nova comanda.

El punt de comanda indica el moment en què es realitzarà una nova comanda amb l’objectiu d’evitar una ruptura d’estocs. El punt de comanda es calcula tenint en compte les sortides previstes en el període (D), la durada del període (n), el termini de lliurament de les mercaderies (Pe) i l’estoc de seguretat (Ss).

La fórmula per calcular el punt de comanda és:

Per calcular l’estoc de seguretat, cal tenir en compte que els proveïdors poden no servir la comanda en el termini previst. Aquest termini s’obté per la diferència entre el termini màxim d’enviament de la comanda per part dels proveïdors i el termini normal d’enviament (Pe).

Pe: termini d’enviament de la comanda per part dels proveïdors o termini de subministrament.

Dm: demanda mitjana (diària).

Ss: estoc de seguretat.

A partir d’aquest mètode també es poden calcular altres valors importants per a la gestió dels estocs de l’empresa:

- Demanda diària: quantitat mitjana que surt del magatzem. Es calcula dividint la demanda total pel nombre de dies del període.

- Temps de reaprovisionament: temps entre dues entrades consecutives de producte al magatzem de l’empresa. Es calcula dividint la quantitat econòmica de comanda (Q) i la demanda diària.

- Nombre de rotacions: vegades que s’ha de reposar un article durant un període de temps al magatzem. Es calcula dividint la demanda total del període (D) i el lot econòmic (Q).

Exemple de càlcul d'estoc de seguretat i punt de comanda

L’empresa RUTFE, SL realitza la seva activitat durant 270 dies a l’any i necessita anualment 105.000 unitats d’un producte. El termini d’entrega per part dels proveïdors és de 20 dies, però hi pot haver un retard de 5 dies.

Càlcul de la demanda mitjana:

Càlcul de l’estoc de seguretat:

Càlcul del nivell d’existències al punt de comanda:

El punt de comanda serà quan l’empresa tingui 9.725 unitats

Sistema de revisió periòdica

Segons el sistema de revisió periòdica, la comanda es realitza amb dates ja fixades i constants, però les quantitats demanades són variables. Quan es realitza la comanda s’ha de tenir en compte que la suma del nivell d’existències que té l’empresa en aquell moment més la quantitat demanada sumin una quantitat fixa per a la cobertura del període vigent. El punt de comanda sempre és variant.

La fórmula per calcular l’estoc màxim és:

Exemple de càlcul per sistema de reaprovisionament periòdic

L’empresa Tasar, SL treballa 300 dies a l’any. El consum anual del producte X és de 3.000 unitats. Aquestes existències es revisen cada mes i es fa la comanda al proveïdor, que tarda 15 dies a servir-la. L’estoc de seguretat és de 100 unitats.

L’empresa vol conèixer l’estoc màxim i la quantitat que haurà de demanar el dia 1 d’abril, si les existències són 140 unitats i el taller estarà tancat 15 dies durant aquest mes.

- Unitats consumides durant el mes d’abril = 10 x 15 = 150 unitats

- Estoc màxim = (10·15) + 150 + 100 = 400 unitats

- Quantitat a demanar = 400 - 140 = 260 unitats

Valoració de les existències

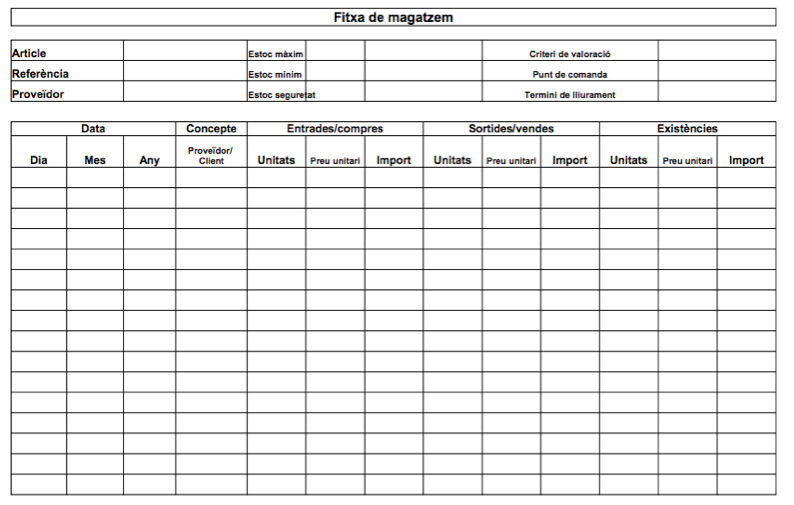

L’empresa necessita saber en tot moment la quantitat d’existències al seu magatzem i el seu valor. Per aquest motiu fa un registre de totes les entrades i sortides del seu magatzem:

- Entrades de mercaderies al magatzem: transaccions que fan incrementar l’estoc. Aquestes transaccions són les compres a proveïdors i devolucions que realitzen els clients dels productes de l’empresa.

- Sortides de mercaderies del magatzem: transaccions que fan disminuir l’estoc. Entre aquestes transaccions hi ha les vendes que es realitzen a clients i les devolucions de producte als proveïdors.

Aquestes entrades i sortides de producte l’empresa les anota en una fitxa de control de mercaderies que recull totes les operacions realitzades. Vegeu-ne un exemple a la figura.

Per altra banda, tenim la fitxa de control d’estoc. Tot el que l’empresa té emmagatzemat ha de coincidir amb el que reflecteix la comptabilitat. Si no és així, l’empresa tindrà diferències d’inventari. Aquestes diferències poden venir per deteriorament de la mercaderia o robatori.

L’inventari del magatzem normalment es realitza una vegada a l’any. Per fer la valoració de l’inventari realitzat s’ha d’adoptar la normativa següent:

- Article 35, apartat 1 del Codi de comerç: “L’actiu circulant o corrent comprendrà els elements del patrimoni que s’espera vendre, consumir o realitzar durant el cicle normal d’explotació, així com, amb caràcter general, aquelles partides el venciment, venda o realització de les quals s’espera que es produeixi en un termini màxim d’un any a partir de la data de tancament de l’exercici.”

- Article 38 del Codi de comerç: “El registre i la valoració dels elements que formen les diferents partides que apareixen als comptes anuals s’hauran de fer seguint els principis de comptabilitat generalment acceptats. En particular se seguiran les següents regles:

- No es modificaran els principis de valoració d’un exercici a un altre.

- Els actius es comptabilitzen, pel preu d’adquisició o pel cost de producció.

- Pla general de comptabilitat (PGC): la norma de registre i valoració 10 del PGC 2007 estableix que la valoració dels béns i serveis es realitzarà pel seu preu d’adquisició o cost de producció.

Es valoren de manera diferent l’estoc que s’ha adquirit a un proveïdor extern i encara no ha estat objecte de venda o transformació, com per exemple la matèria primera, i l’estoc considerat intermedi o final, com per exemple productes en curs de fabricació, subproductes, residus i materials recuperats.

L’estoc que s’ha comprat a un proveïdor extern es valora segons el preu d’adquisició i l’estoc considerat intermedi i final es valora segons el cost de producció.

Preu d'adquisició i cost de producció

La norma de registre i valoració del PGC (Pla general de comptabilitat), que fa referència a les existències, diu que…

“el preu d’adquisició inclou l’import facturat pel venedor després de deduir tota mena de descomptes, rebaixa en el preu i altres partides similars així com els interessos incorporats al nominal del dèbit i s’afegiran totes les despeses addicionals que es produeixin fins a la venda dels béns, com per exemple transport, aranzels de duanes, assegurances i altres directament imputables a l’adquisició de les existències”.

Pla general de comptabilitat.

Els impostos indirectes s’inclouen al preu d’adquisició quan aquest no sigui recuperable directament per la hisenda pública. La norma també contempla la possibilitat d’afegir al preu d’adquisició els interessos incorporats als dèbits, sempre que es compleixen els següents requisits:

- Que el venciment no sigui superior a un any.

- Que el tipus d’interès no sigui contractual.

- Que l’efecte de no actualitzar els fluxos d’efectiu no sigui significatiu.

A més, les existències que necessitin un període de temps superior a un any (immobiliàries, forestals, constructores…) per estar en condicions de ser venudes han d’incloure en el seu preu d’adquisició les despeses financeres.

El preu d’adquisició ve determinat per:

- (+) Import facturat pel proveïdor

- (-) Descomptes, rebaixes i bonificacions

- (-) Interessos

- (+) Despeses addicionals a la compra

- (-) Subvencions

- (+) (-) Diferències de canvi

- (+) Impostos (no deduïbles)

El descompte comercial s’aplica sobre l’import brut dels productes venuts. El descompte per volum de compra o ràpel s’aplica una vegada descomptat l’import del descompte comercial. El descompte per pagament immediat s’aplica sobre l’import net resultat de descomptar l’import dels altres descomptes.

Càlcul del preu d'adquisició

L’empresa AFFA, SL ha adquirit 300 unitats de producte al seu proveïdor habitual. El preu de cada unitat és de 20€/u i les despeses del transport i assegurança ascendeixen a 120 €.

També ofereix els següents descomptes:

- Descompte comercial del 2%

- Descompte per volum de compra del 3%

- Descompte per pagament immediat de l’1%

- Per calcular el preu d’adquisició primer es calcula l’import brut de la compra i, després, s’hi apliquen els diferents descomptes. Una vegada deduïts els descomptes, se sumen les despeses (transport i assegurança).

| Concepte | Import |

|---|---|

| + import facturat | + 6.000 € |

| - dte. comercial | - 120 € |

| - dte. per volum | - 176,4 € |

| - dte. preu immediat | - 62,7 € |

| Preu d’adquisició | 5.604,9 € |

| Preu d’adquisició 300 unitats | 5.604,9/300 = 18,80 € |

Així, el preu d’adquisició final del producte és de 18,80€.

El PGC 2007 en les normes de valoració estableix que…

“el cost de producció es fixarà afegint al preu d’adquisició de les matèries primeres i altres matèries consumibles, els costos que s’imputen de manera directa al producte. També s’haurà d’afegir la part que correspon dels costos indirectament imputables, en la mesura que aquests costos corresponguin al període de fabricació, elaboració i construcció”.

Pla general de comptabilitat.

El cost de producció és causat per:

- (+) costos directes

- (-) costos indirectes

Entre els costos directes hi ha la matèria primera i la mà d’obra, i en els costos indirectes es contemplen l’amortització de la maquinària, la neteja, l’energia elèctrica…

Càlcul del cost de producció

Una empresa vol calcular el cost de producció del seu producte:

| Concepte | Import |

|---|---|

| Unitats fabricades | 5.000 unitats |

| Compra matèria primera | 20.000 € |

| Mà d’obra directa | 5.000 € |

| Publicitat | 1.500 € |

| Energia elèctrica | 1.000 € |

| Amortització maquinària | 560 € |

| Preu d’adquisició 300 unitats | 5766,56/300 = 19,22 € |

Cal classificar els costos directes i indirectes i sumar-los o restar-los segons la seva naturalesa.

Costos directes:

- Matèria primera: 20.000€

- Mà d’obra: 5.000€

- Total: 25.000 €

Costos indirectes:

- Publicitat: 1.500€

- Energia elèctrica: 1.000€

- Amortització de maquinària: 560€

- Total: 3.060€

Total de costos de producció: 25.000€ - 3.060€ = 21.940€

Cost de producció: 21.940/5.000 unitats = 4,39€/unitat

Criteris de valoració d'existències

Un problema present en moltes empreses és la valoració de les existències en el moment de la seva sortida del magatzem. Els criteris de valoració de sortida de les existències han solucionat aquest problema.

Es parteix de dos supòsits:

- Diferents preus d’adquisició o de cost de producció del mateix producte. En el moment de la venda si aquest producte es ven de manera individualitzada, no hi ha cap problema, ja que es pot identificar a quina remesa pertany amb el seu preu corresponent.

- No es pot identificar de manera individualitzada el preu d’adquisició o el cost de producció d’un producte. Pot passar, per exemple, en una empresa que compra pinso a granel. Aquesta empresa fa diferents compres a preus diferents i segurament tot el pinso està emmagatzemat a la mateixa sitja. Quan l’empresa realitza la venda d’aquest pinso no pot saber de cap manera a quina remesa pertany.

En aquests casos el PGC estableix que…

“.. quan es tracta d’assignar valor a béns concrets que formen part d’un inventari de béns intercanviables entre si, s’adopta com a caràcter general el mètode del preu mitjà o cost mitjà ponderat. El mètode FIFO és acceptable i l’empresa també el pot aplicar si ho considera convenient”.

Pla general de comptabilitat.

Preu mitjà ponderat (PMP)

El mètode del preu mitjà ponderat (PMP) consisteix a calcular el preu mitjà ponderat cada vegada que hi ha una entrada al magatzem.

El PMP sempre es calcula quan es produeix una entrada de productes al magatzem de l’empresa.

La fórmula del PMP és:

- PMP: preu mitjà ponderat

- Pt: preu pagat pel producte

- qt: quantitat comprada

Exemple de càlcul del valor d'inventari pel mètode PMP

Una empresa dedicada a la distribució d’oli ha realitzat les següents operacions durant el mes de gener del 2018:

| Concepte | Quantitat | Data | Preu |

|---|---|---|---|

| Existències | 2.000 | 02-gener | 3 |

| Compres | 1.000 | 05-gener | 4 |

| Vendes | 1.500 | 15-gener | 8 |

| Compres | 2.500 | 25-gener | 3,5 |

| Vendes | 2.000 | 30-gener | 8,5 |

La fitxa d’inventari segons el mètode PMP i el valor de l’inventari a 31/ 01/2018 és:

| Entrades | Sortides | Existències | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Operació | Q | Preu | Valor | Q | Preu | Valor | Q | Preu | Valor |

| Exist. | 2.000 | 3 | 6.000 | ||||||

| Compres | 1.000 | 4 | 4.000 | 3.000 | 3,33 | 10.000 | |||

| Vendes | 1.500 | 3,33 | 4.995 | 1.500 | 3,33 | 4.995 | |||

| Compres | 2.500 | 3,5 | 8.750 | 4.000 | 3,43 | 13.720 | |||

| Vendes | 2.000 | 3,43 | 6.860 | 2.000 | 3,43 | 6.860 | |||

Com que el producte que comercialitza l’empresa és homogeni, l’empresa pot fer la seva fitxa de magatzem seguint el mètode PMP:

- En la primera operació l’empresa anota els productes que té al magatzem a la columna corresponent d’existències. També pren nota del preu unitari i del seu valor total.

- En la següent operació l’empresa realitza una compra de 1.000 litres d’oli a 4€/l. Com que és una compra apareix a la columna corresponent de l’entrada de producte, on l’empresa reflecteix la quantitat i preu de cost, així com el valor total. De la mateixa manera la columna de la quantitat d’existències s’incrementa a 3.000 l amb un valor de 10.000€.

- Per calcular el PMP s’ha de dividir el valor total de producte per la quantitat total: (6.000 + 4.000)/3.000 = 3,33€/l. Aquest valor s’anota a la columna del preu de les existències.

- Quan l’empresa fa una venda anota la quantitat venuda a la columna de quantitat de les sortides. El preu anotat a la fitxa de magatzem no és mai el de venda, sinó que el preu sempre és el que s’ha calculat a la fitxa de magatzem segons el mètode utilitzat. En aquest cas, a la columna del preu de sortida s’anota el valor del PMP calculat.

- La columna de quantitat d’existències ha variat amb aquesta venda de producte i passa a tenir 1.500 l (3.000 - 1.500 = 1.500).

- L’empresa reflecteix la nova compra a la columna de quantitat de les entrades i el preu és el preu de cost. Amb una nova entrada de producte cal tornar a calcular el PMP: (8.750 + 4.995)/4.000= 3,43 €/l. Aquest import s’anota a la columna del preu de les existències.

- L’última operació d’aquest exercici és una venda. S’anota a la columna de sortides amb el preu calculat segons el mètode PMP.

Així, a data 30 de gener, l’empresa té al magatzem 2.000 l d’oli per un valor de 6.860 €.

Mètode FIFO

El mètode FIFO (first in, first out) considera que les primeres unitats que entren al magatzem són les primeres unitats que n’han de sortir quan es produeix una venda. Aquest mètode fa que les existències més recents es quedin al magatzem.

El criteri FIFO consisteix a valorar les entrades de producte al magatzem pel preu d’adquisició i les sortides pel preu de les primeres unitats físiques.

Exemple de càlcul del valor d'inventari pel mètode FIFO

Una empresa dedicada a la distribució d’oli ha realitzat les següents operacions durant el mes de gener del 2018:

| Concepte | Quantitat | Data | Preu |

|---|---|---|---|

| Existències | 2.000 | 02-gener | 3 |

| Compres | 1.000 | 05-gener | 4 |

| Vendes | 1.500 | 15-gener | 8 |

| Compres | 2.500 | 25-gener | 3,5 |

| Vendes | 2.000 | 30-gener | 8,5 |

La fitxa d’inventari segons el mètode FIFO i el valor de l’inventari a 31/ 01/2018 és:

| Entrades | Sortides | Existències | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Núm. | Operació | Q | Preu | Valor | Q | Preu | Valor | Q | Preu | Valor |

| 1 | Exist. | 2.000 | 3 | 6.000 | ||||||

| 2 | Compra | 1.000 | 4 | 4.000 | 2000 | 3 | 6.000 | |||

| . | 1.000 | 4 | 4.000 | |||||||

| 3 | Venda | 1.500 | 3 | 4.500 | 500 | 3 | 1.500 | |||

| . | 1.000 | 4 | 4.000 | |||||||

| 4 | Compra | 2.500 | 3,5 | 8.750 | 500 | 3 | 1.500 | |||

| . | 1.000 | 4 | 4.000 | |||||||

| . | 2.500 | 3,5 | 8.750 | |||||||

| 5 | Venda | 500 | 3 | 1.500 | ||||||

| . | 1.000 | 4 | 4.000 | |||||||

| . | 500 | 3,5 | 1.750 | |||||||

| . | 2.000 | 3,5 | 7.000 | |||||||

- El primer moviment a l’inventari reflecteix les existències de l’empresa al magatzem el dia 2 de gener.

- El dia 5 de gener realitza una compra, que s’anota a la columna de quantitat i preu de les entrades, i, seguidament, a la columna de les existències. S’aplica el criteri FIFO de primera entrada, primera sortida en el moment que es realitza una venda.

- El dia 15 de gener es realitza una venda, que s’anota a les columnes de quantitat i preu de les sortides. Seguint el mètode FIFO, les primeres unitats que han de sortir són les que ja es trobaven al magatzem a preu de 3€: 1.500 unitats x 3 = 3.000€. Al magatzem hi queden 500 unitats (2.000 - 1.500) a 3€ i 1.000 unitats a 4€.

- El dia 25 de gener es realitza una altra compra, això incrementa les existències amb 2.500 unitats a 3,5€.

- El dia 30 gener es realitza una altra venda: 2.000 unitats: (500 u. × 3€) + (1.000 u. × 4€) + (500 u. × 3,3€) = 7.250€

La valoració de l’inventari amb data 30 de gener és de 7.000€ (2.000 × 3,5).

Mètode LIFO

El mètode LIFO (last in, first out) estableix que l’última remesa de producte en entrar al magatzem és la primera que n’ha de sortir. El pla general comptable actual ha eliminat aquest mètode de valoració i només reconeix els dos mètodes explicats anteriorment.

Hi ha diferents criteris de valoració d’existències quan surten del magatzem per ser venudes o, al contrari, quan hi entren al ser adquirides per l’empresa. Cal veure com es valoren les devolucions de producte i el deteriorament dins del magatzem.

Registre de devolucions de productes comprats o venuts

En tota compra i/o venda es poden portar a terme devolucions dels productes comprats o venuts. Aquestes devolucions donen lloc a moviments d’entrada o de sortida del producte en l’inventari:

- Quan la devolució la realitza el client s’origina una entrada al magatzem. Aquesta devolució es registra amb el preu de cost del producte el dia de la sortida. Si el seu valor de mercat és menor, es registra per aquest import.

- Quan la devolució la realitza l’empresa al proveïdor que va vendre el producte es registra com una sortida i amb el cost d’adquisició d’entrada.

Registre de productes obsolets o deteriorats

Els productes emmagatzemats poden estar en condicions de no poder ser tornats a vendre, sigui per deteriorament, obsolescència, pèrdua o altres motius. En aquest cas es consideren baixa dins l’inventari amb el preu de cost d’adquisició. Si no es coneix la partida exacta a la qual pertanyen, s’anota el preu PMP o FIFO del dia del registre.

Rotació d'estocs

La rotació d’estocs es pot definir com el nombre de vegades durant un període de temps concret que es renoven les existències i es recupera el capital invertit.

Per exemple, les empreses industrials, per comprar matèria primera i altres subministraments, realitzen una inversió. Aquesta inversió no es recupera fins a la venda dels productes fabricats.

Aquestes rotacions se solen mesurar anualment, encara que també poden mesurar-se en rotacions mensuals, setmanals i fins i tot diàries.

Per calcular la rotació es relacionen les sortides de les existències amb l’estoc mitjà. El resultat indica el nombre de vegades, en terme mitjà, que les existències han estat renovades durant un període de temps:

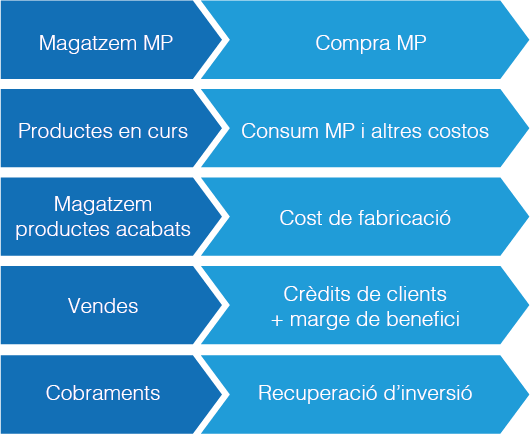

Per conèixer les sortides cal identificar els fluxos de sortida de cada fase del cicle d’explotació. Aquest fluxos s’inicien amb la compra de matèria primera. Aquesta matèria primera es diposita al magatzem amb un preu de cost o d’adquisició i surt del magatzem quan s’incorpora al procés productiu. Aleshores se’ls sumen altres despeses com ara la mà d’obra, la llum… i s’obté el cost del producte en curs.

Al cost del producte en curs se li van afegint altres costos a mesura que els productes es van acabant de fabricar. El producte acabat es diposita al magatzem de productes acabats i el seu valor es determina amb la suma de tots els costos dels factors incorporats.

Quan hi ha una venda d’aquests productes, es produeix una disminució d’existències del magatzem de productes acabats i augmenta el crèdit de clients, si aquests no han pagat al comptat. El crèdit de clients es valora a preu de venda, que és el resultat d’afegir al cost de fabricació el marge de benefici. Vegeu la figurafigura.

Control econòmic

Tota empresa ha de portar un control de les seves existències, veure si tot el que havia planificat coincideix amb el realitzat, confirmar l’equilibri amb els objectius marcats. Si això no succeeix es pot dir que hi ha desviacions i l’empresa ha de marcar unes mesures correctores.

Per evitar aquestes desviacions i que el control econòmic resulti satisfactori és necessari:

- Conèixer el nivell d’estoc, la demanda, el termini de pagament dels proveïdors, el termini de cobrament dels clients… S’han de controlar totes les variables que intervenen en la gestió dels estocs.

- Realitzar una anàlisi de totes les dades amb la finalitat d’estudiar la seva evolució, sigui comparant-les amb dades pròpies de l’empresa o amb dades d’altres empreses del mateix sector. Per fer aquest tipus d’anàlisi s’utilitzen ràtios de control econòmic.

Les ràtios permeten conèixer la situació de l’empresa respecte a les previsions, la seva evolució i tendència. També serveixen per comparar els seus resultats amb altres empreses del mateix sector.

El procés consta de quatre punts:

- Índex de rotació d’estocs

- Període mitjà de maduració

- Índex de cobertura

- Punt mort

L’índex de rotació d’estocs és l’índex que permet conèixer el nombre de vegades, en terme mitjà, que les existències han tingut rotació durant un període de temps o el nombre de vegades que aquestes han estat renovades.

El període mitjà de maduració, o PMM, és el temps que passa des que es compren les matèries primeres fins a la venda de productes elaborats.

L’índex de cobertura és el nombre de dies que l’empresa pot fer front a la demanda que té prevista amb l’estoc mitjà, sense que hi hagi ruptura d’estocs.

Vegeu el període mitjà de maduració al punt de “Rotació d’estocs”, d’aquest mateix contingut.

Es calcula dividint l’estoc mitjà per les sortides. S’identifiquen les sortides de cada fase del cicle d’explotació i els seus estocs mitjans:

Finalment, per portar una correcta planificació econòmica de l’empresa, s’ha d’analitzar el punt d’equilibri, també conegut com a punt mort o llindar de rendibilitat. El punt mort representa el punt en què per a un volum de producció o de vendes l’ingrés total és igual al cost total. També es pot definir com el volum de vendes que ha de fer l’empresa per poder cobrir tots els seus costos (costos fixos i costos variables).

La producció ha d’estar per damunt del punt mort o d’equilibri. Això s’aconsegueix quan el marge comercial cobreix les despeses fixes de l’empresa, ja que a partir d’aquí cada unitat venuda genera beneficis. El benefici en el punt mort és igual a 0.

Per calcular el llindar de rendibilitat es parteix de les següents hipòtesis:

- Els ingressos són creixents, augmenten quan augmenten les unitats venudes.

- L’anàlisi del punt mort es realitza a c/t.

- El preu de venda és constant durant tot l’exercici, com també el preu dels factors de producció.

- Els costos variables són creixents: com més producció, costos més alts.

- Els costos fixos són constants, no depenen del volum de producció.

- Els costos totals són creixents ja que van en funció dels costos variables.

La fórmula per calcular el punt mort és calcula a partir de:

- Ct = CF + Cv

- IT = P x Q

- Bf = It - Ct

Es parteix amb el benefici (Bf) igual a zero:

Bf = 0

Bf = It - Ct = 0

It = Ct

P x q = CF + (Cv x q)

(P x q) - (Cv x q) = CF

q x (P - Cv) = CF

La fórmula final, per trobar el punt mort, és la següent:

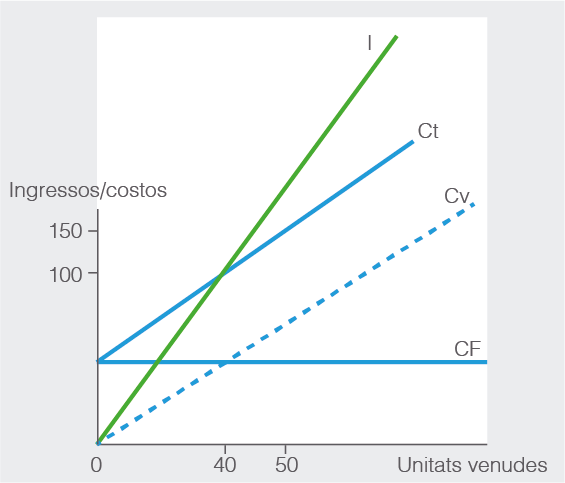

Representació gràfica del llindar de rendibilitat

L’eix de les Y representa l’import de les vendes i els costos dels diferents volums de l’activitat i l’eix de les X, les unitats de producció o de venda. Els costos fixos estan representats per la recta cf, els ingressos totals per la recta I, els costos variables per la recta Cv i els totals per la recta Ct.

Costos fixos i costos variables

Els costos fixos són aquells que suporta l’empresa i no depenen del volum de producció. Aquests generalment són costos indirectes com les assegurances, amortitzacions, lloguers… Els costos variables són aquells que sí que depenen del volum de producció de l’empresa. Generalment són costos directes com la mà d’obra, consum de matèries.

El llindar de rendibilitat és el punt U on es tallen les rectes d’ingrés i la de costos totals.

Segons la figura, el llindar de rendibilitat és troba en el punt (40,150), per una producció de 40 unitats a un preu Po, on els ingressos són igual a 150: En aquest punt el benefici és nul, ja que CT = I.

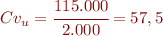

Exemple de càlcul del llindar de rendibilitat

A partir de les dades següents d’una empresa:

- Cv : 115.000€

- CF : 45.000€

- Preu unitari: 120€

- Quantitats fabricades: 2.000 unitats

Substituïm les dades de la fórmula:

q = 720 unitats

El llindar de rendibilitat s’aconsegueix amb 720 unitats; a partir d’aquesta quantitat l’empresa començarà a tenir beneficis.

Programari de gestió de compres, magatzems i vendes i sistemes de comunicació entre clients i proveïdors

Un punt clau perquè les empreses siguin competitives és la gestió de la informació per a la presa de decisions. Amb els avenços de la tecnologia, s’experimenta una revolució en les comunicacions. D’un mitjà tradicional de comunicació, mitjançant el paper, es passa a un mitjà de comunicació electrònic, i això permet l’accés a la informació a tots els membres de l’empresa.

Amb una bona gestió de la informació electrònica l’empresa gaudeix dels següents avantatges:

- Augmenta la motivació dels treballadors.

- La resposta del client és més ràpida.

- Millora la qualitat de productes i serveis.

- Augmenta i millora la relació entre proveïdors i clients.

- Es creen nous canals de distribució.

- Augmenta la capacitat de resposta davant el canvi.

- Augmenta el control de negoci mitjançant els sistemes d’informació.

Les empreses utilitzen els sistemes d’informació per poder facilitar la feina no tan sols als treballadors, sinó també als proveïdors, distribuïdors, clients… La informació que necessiten es transmet mitjançant l’ús de les tecnologies de la informació i comunicació (TIC). Al compartir aquesta informació l’empresa aconsegueix una col·laboració de manera eficient compartint les dades i els coneixements.

Sistemes d’informació empresarial més utilitzats

- Empresa en general

- ERP (enterprise resource planning)

- SCM (supply chain management)

- Aprovisionament

- EDI (electronic data interchange)

- VMI (vendor managed inventory)

- CRP (continuous replenishment program)

- SRM (supplier relationship management)

- Emmagatzematge

- Codi de barres

- RFID (radio frequency identification)

- WMS (Warehouse Management System)

- Picking: pick to light, pick to voice

- Producció

- MRP I (material requeriment planning)

- MRP II (manufacturing resource planning)

- Distribució

- TMS (sistema de gestió del transport)

- CRM (consumer relationship management)

- GPS (global position system)

ERP

El sistema ERP és la planificació de recursos empresarials (enterprise resource planning) en un programa informàtic que gestiona de forma íntegra l’empresa a partir d’una sola base de dades. Facilita l’intercanvi de la informació i la comunicació entre els diferents departaments de l’empresa evitant que es dupliqui la informació.

També es pot intercanviar informació i coneixements entre totes les parts que participen dins del canal logístic, des del proveïdor fins al client mitjançant les interconnexions dels sistemes ERP de diferents empreses gràcies a les possibilitats que proporciona el sistema EDI.

Els principals avantatges d’aquests sistemes són:

- Automatització de processos de l’empresa

- Disponibilitat d’informació de l’empresa en una mateixa plataforma

- Integració de les diferents bases de dades de l’empresa en un sol programa

- Estalvi en temps i costos

Els ERP ofereixen un nivell de coneixement detallat i actualitzat de l’estat de l’empresa que resulta del tot necessari per poder analitzar i millorar els processos interns com el màrqueting i les vendes, l’organització o altres aspectes clau d’una empresa.

L’inconvenient més comú és el cost del programari. La causa és el nivell de personalització que necessita aquest sistema per cobrir les necessitats de l’empresa: com més nivell de personalització, el preu és més elevat. Un altre inconvenient és la seva instal·lació: en alguns casos el hardware necessari per al seu funcionament i la preparació de la seva infraestructura tarda massa a estar operativa, això pot provocar retards en el seu funcionament intern i ocasionar pèrdues.

SCM

La cadena de gestió de subministrament SCM (Software Configuration Management) es pot definir com els diferents processos que succeeixen dins una empresa, des de les matèries primeres no processades fins als productes acabats quan arriben al consumidor final. L’SCM és el cicle de vida d’un producte des que neix fins al seu consum.

Aquest cicle engloba la planificació de les activitats de subministrament, producció i distribució del producte on participen els diferents agents com els proveïdors, distribuïdors, majoristes, detallistes i clients o consumidors finals.

L’SCM és diferent del concepte de logística. La logística implica el plantejament i control de totes les activitats relacionades amb el subministrament, fabricació i distribució de béns i serveis d’una empresa. En canvi, l’SCM és la cadena que uneix qualsevol empresa des de la compra de les matèries primeres fins a l’entrega del producte acabat.

EDI

El sistema EDI és un programa d’intercanvi electrònic de dades (electronic data interchange). Es coneix com la transmissió electrònica de documents comercials normalitzats entre ordinadors, de manera que la informació pot ser processada sense cap intervenció manual.

Cadenes de subministrament

Trobareu uns exemples, en el següent enllaç: bit.ly/2p6KLbh.

Avui en dia, una empresa té molta informació que ha de ser intercanviada a causa de la seva activitat. Gràcies a aquest sistema, documents com comandes, albarans, factures, inventaris i altres poden ser intercanviats electrònicament mitjançant un llenguatge comú.

El sistema EDI ha de ser vist com una estratègia a llarg termini que beneficia l’empresa. Aquest sistema permet:

- Millorar la comunicació amb clients i proveïdors.

- Augmentar la col·laboració i la relació amb clients i proveïdors.

- Enviar i rebre informació amb molta exactitud.

- Enviar i rebre informació amb més rapidesa.

- Millorar el seguiment de les transaccions.

- Disminuir error i costos administratius del tractament de la informació, així com costos d’arxiu i pèrdua de documentació.

A través del sistema EDI, l’empresa rep la informació dels documents en els sistemes interns de l’empresa (ERP) i es tracta de forma automàtica. Amb la informació de l’ordre de recepció de la mercaderia ja sap que ha de rebre una factura amb les quantitats rebudes. Aquest procés permet refusar factures rebudes sense la necessitat que algú les consulti, ja que si les quantitats no són correctes es rebutgen i s’informa de la situació.

VMI

El VMI és l’inventari gestionat pel venedor (vendor managed inventory). És un mètode optimitzat per poder gestionar els inventaris i la preparació i entrega de les comandes. Aquest sistema implica la cooperació entre proveïdors i clients.

Amb el VMI hi ha un compromís de tota l’organització on el proveïdor assumeix la responsabilitat de donar suport al seu client amb un alt nivell de servei. Mitjançant acords formals i per escrit, cada part té definides algunes variables com:

- Temps d’entrega

- Lots mínims

- Inventaris de seguretat

- Transferència de propietat de l’inventari

- Rols i responsabilitats

El VMI i el programa de reposició contínua (CRP, continuous replenishment program) són sistemes de reaprovisionament que utilitzen l’intercanvi d’informació (EDI) de manera que és el mateix proveïdor qui gestiona els nivells d’estoc de l’empresa a qui ven i que genera les comandes. El CRP es considera part del VMI.

Els avantatges per a ambdues parts de la cadena de subministrament són:

- Augment de la qualitat de la informació enviada recíprocament amb menys errors.

- Augment de les vendes perquè hi ha més rendibilitat de les operacions.

- Formalització d’una aliança de negocis perquè es treballa de manera coordinada.

- Reducció dels nivells de l’inventari al llarg de la cadena, amb la posada en marxa de la filosofia JIT.

CRP

La tecnologia CRP (continuous replenishment planning) és una de les tècniques de reaprovisionament eficient. És la planificació de tots els recursos necessaris per dur a terme totes les tasques assignades en un temps establert dins un centre de treball, controlant i coordinant tots els materials disponibles quan siguin necessaris.

El CRP és una eina de gestió que permet la presa de decisions tant a llarg termini com a mitjà i curt termini, depenent de l’horitzó de planificació que es plantegi l’empresa:

- A llarg/mitjà termini, el CRP aporta una visió clara de la capacitat productiva de l’empresa: pot prendre decisions com subcontractació de treballadors, adquirir nova maquinària, ampliar instal·lacions…

- A curt termini, el CRP permet prendre decisions que poden afectar l’MRP, variant la necessitat dels materials per falta o excés de capacitat productiva.

SRM

La gestió de relacions amb els proveïdors té com a objectiu agilitzar i fer més eficients els processos entre l’empresa i els seus proveïdors, de la mateixa manera que la gestió de les relacions amb els seus clients (CRM) està dirigida a fer més eficient els processos entre les empreses i els seus clients.

El programa SRM (supplier relationship management) està dissenyat per a treballar les relacions des del contacte inicial fins als cicles de compra en curs.

Codi de barres

El codi de barres és una tecnologia que permet la captura automàtica de la informació i la identificació del producte mitjançant un codi numèric combinat amb un d’alfabètic. El sistema GS1 d’identificació i transmissió de les dades mitjançant codi de barres suposa avui en dia una eina bàsica per operar logísticament i comercialment. L’estàndard GS1 permet que qualsevol producte pugui ser identificat a qualsevol part del món, de manera ràpida i sense possibilitat d’error.

Per saber-ne més...

Trobareu més informació sobre el funcionament de l’SRM a: bit.ly/2p8IBHU.

Les empreses que desitgen utilitzar el sistema GS1 s’han d’adherir a una organització membre del GS1. L’organització membre del GS1 Espanya és AECOC-GS1 Espanya.

GS1

El GS1 és una organització dedicada a l’elaboració i a l’aplicació de normes mundials per millorar l’eficiència en les cadenes de subministrament. Elaboren les normatives d’identificació de la codificació de les unitats envasades.

El sistema de codificació per codi de barres és fàcil d’utilitzar, la seva lectura és ràpida, no comet errors i es pot transmetre fàcilment a l’ordinador.

Els avantatges que ofereix un magatzem organitzat en ubicacions i amb codi de barres són múltiples. Els més importants són:

- Les existències registrades a l’ordinador coincideixen amb les reals.

- És més fàcil saber on hi ha col·locades les existències de tots els articles.

- L’inventari es pot fer amb facilitat.

- Es redueix el risc de ruptura d’estoc.

- Es millora la gestió.

- Facilita el fet de treballar amb menys estoc.

- Es poden detectar els articles sense venda o obsolets.

- S’evita l’oblit o la pèrdua d’articles.

- Es redueix el temps de preparació de comandes.

- S’evita gran part de l’entrada manual de dades en l’ordinador.

- Es redueixen errors en els albarans i en les factures.

A conseqüència de tot això, s’assoleixen els objectius següents:

- Augmentar de la productivitat.

- Millorar el servei al client.

- Reduir els diners invertits en estocs.

- Impossibilitar pèrdues per envelliment de l’estoc.

El codi de barres no serveix únicament per al producte, sinó que es pot utilitzar per codificar qualsevol element. Per exemple, les ubicacions. Només cal un programa que converteixi els números en grups de barres. La impressió del codi es pot fer en paper o en etiqueta mitjançant una impressora de transferència tèrmica. Per a una gestió òptima del magatzem és convenient tenir els productes i les ubicacions codificades mitjançant aquest sistema i facilitar als operaris i manipuladors els lectors portàtils de codis de barres corresponents.

-

- Codi de barres

El codi de barres té grans avantatges respecte dels altres sistemes tradicionals i la seva utilització es generalitza a totes les funcions del magatzem.

RFID

RFID és una tecnologia d’identificació que utilitza ones electromagnètiques per transmetre dades emmagatzemades en un microxip. La tecnologia RFID facilita capturar dades dels productes, paquets o palets i controlar els seus moviments sense intervenció humana i poder compartir aquesta informació amb tercers.

Aquesta tecnologia ha dinamitzat tots els processos de la cadena de subministrament, des de l’inici fins al final.

Seguiment de les mercaderies

Mitjançant l’escaneig de codis de barres i la tecnologia RFID, l’SGM realitza un seguiment de tots els moviments de les mercaderies del magatzem.

Com a exemple d’alguns dels beneficis que aporta a l’empresa hi ha:

- En la recepció de mercaderia, s’aconsegueix una reducció de mà d’obra perquè no s’han de desmuntar palets.

- En la gestió de magatzems, RFID permet deixar i recollir la mercaderia sense la intervenció d’operaris.

- En el picking de comandes augmenta la productivitat un 20-30 % més que amb el tradicional codi de barres.

Visualitzeu el següent vídeo sobre la tecnologia RFID:

WMS

Warehouse Management System (WMS) o ‘sistema de gestió de magatzems’ (SGM) és un programari especialitzat en la gestió operativa d’un magatzem, i dona suport a les operacions diàries.

'Picking: pick to light, pick to voice'

El sistema pick to light (PTL) és un sistema d’informació que guia visualment el personal del magatzem cap a la ubicació exacta on ha de recollir els productes de la comanda. Al finalitzar l’operació, es pressiona un botó de confirmació i l’estoc s’actualitza automàticament. PTL elimina virtualment els errors de picking i maximitza la productivitat d’aquest procés.

Pick to voices (PTV) o preparació per veu és un sistema que consisteix a aplicar la tecnologia de reconeixement de veu a les tasques pròpies de picking al magatzem. El personal de magatzem mitjançant un receptor i un auricular, pot rebre i transmetre informació sobre les operacions.

PTV aporta molts avantatges, com tenir les mans lliures, que permet manipular millor els articles o conduir el carretó a la vegada que s’interactua amb el terminal.

MRP I

MRP I és la planificació de les necessitats de material (material requeriments planning) i és un sistema d’informació per planificar i controlar la producció i les compres.

Aquest sistema dona ordres de compra dins l’empresa, resultat del procés de planificació de necessitats de materials. Mitjançant aquest sistema es garanteix la prevenció i solució d’errors en l’aprovisionament de matèries primeres, el control de la producció i la gestió d’estocs.

MRP II

MRP II és la planificació dels recursos de producció. És un sistema que proporciona planificació i un control eficaç de tots els recursos de producció. Aquest sistema implica la planificació de tots els elements que es necessiten per poder portar a terme la producció, no sols els materials a produir i vendre, sinó tots els recursos de l’empresa.

TMS

El sistema de gestió del transport (TMS) és un conjunt d’eines especialment creades per cobrir les necessitats de les empreses que desitgen complir amb els seus clients de manera ràpida i eficient, lliurant la comanda amb les millors condicions.

TMS facilita la planificació dels serveis de transport perquè permet fer un seguiment de la càrrega, permet la consolidació de la càrrega per a comandes petites, optimitza la càrrega d’acord amb la ruta i capacitat de l’equip i com que amb aquest sistema és possible realitzar la traçabilitat de la càrrega el sistema resol de manera quasi automàtica determinats tipus d’incidències.

CRM