El sistema financer i els productes de passiu

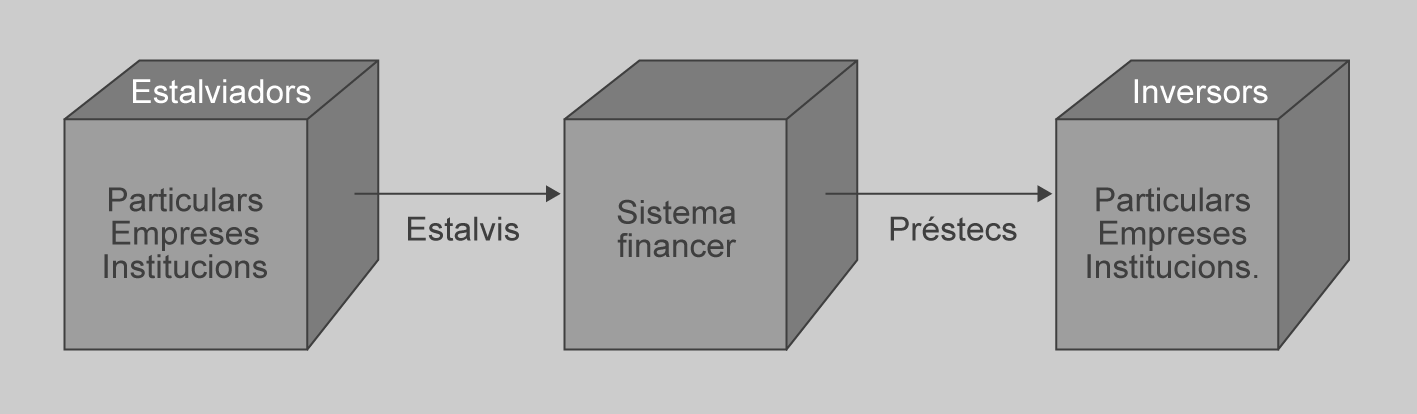

Per portar a terme els plans de consum i d’inversió es necessiten uns recursos financers. De vegades els plans d’estalvi no coincideixen amb els plans de despesa en béns de consum i d’inversió.

Així mateix, normalment els agents econòmics que estalvien no coincideixen amb els que realitzen els plans d’inversió; és per aquesta raó que es necessiten mecanismes per traslladar els recursos financers d’uns agents a uns altres.

Tant l’estalvi com la inversió es fa valorada en diners. Aquests serveixen per distribuir els béns i els serveis. Els diners formen part de la nostra vida. Per regular i gestionar els moviments de diners es necessita tenir un sistema financer ben estructurat amb uns objectius i amb unes funcions ben definides, com a garantia d’una bona economia per a l’estat.

Funció dels diners

Els diners compleixen diferents funcions dins del sistema financer, segons considerem l’ús que se’n fa, com podem veure en la taula.

| Funcions | Finalitat | Exemple |

|---|---|---|

| Instrument de canvi | És mitjà de canvi. Quan volem comprar o vendre béns o serveis el necessitem. | Ningú no vol res que jo tinc i necessito un cotxe nou; el diner em serveix de mitjà de canvi. |

| Mitjà de pagament | Els diners són l’instrument acceptat per fer el pagament. | Per pagar l’import del cotxe utilitzem els diners. |

| Mitjà de valor | En l’economia de mercat el valor de tots els béns s’expressa en diners. | Si entrem en el supermercat veiem que tot té un preu, ens serveix per comparar. |

| Reserva de valor | Els diners són la manera més habitual de mantenir la riquesa fins que necessitem fer una compra. Una funció que es deriva d’aquesta situació és l’estalvi. | Si vull estalviar, la millor manera serà guardant els diners fins que necessiti comprar un bé. |

Evolució dels diners. Al llarg del temps han aparegut diferents tipus de diners:

Liquiditat

La liquiditat és la propietat que té un actiu (dipòsit de valor) de transformar-se en un mitjà de canvi en l’economia. El diner és l’actiu líquid per antonomàsia.

- Diner mercaderia. Va aparèixer com a solució davant els problemes que presentava la barata.

- Diner paper moneda. Basat en la confiança.

- Diner bancari. Format pels dipòsits. Els orfebres i banquers presten diner paper per un valor superior al de l’or o equivalent que realment tenien.

- Diner fiduciari. El valor intrínsec que té és inferior al valor nominal. El diner fiduciari no té valor com a mercaderia. Es basa en la confiança que el banquer complirà el seu compromís de lliurar la suma de diners dipositats del posseïdor del títol o bitllet bancari.

- Diner electrònic. Diner utilitzat servint-se de mitjans electrònics, principalment per Internet.

Diner legal i diner bancari. El diner legal és el creat pel Banc Central mitjançant l’encunyació de monedes i la impressió de bitllets (diner en efectiu en mans del públic).

El diner bancari són els dipòsits en les entitats de crèdit (bancs, caixes d’estalvis i cooperatives de crèdit). És el diner “creat” pels bancs privats mitjançant l’anotació en compte dels dipòsits (comptes corrents a la vista, llibretes d’estalvi a la vista i imposicions a termini fix).

Criptomonedes. Tot i que alguns es resisteixen a considerar-les diners, per no existir físicament, el cert és que les criptomonedes o criptodivises realitzen les funcions principals d’aquells, com ara ser instruments de canvi, mitjans de pagament o reserva de valor.

Mitjançant la criptografia asseguren la confidencialitat de les transaccions financeres i el control del seu creixement monetari, i verifiquen la transferència d’actius. Són monedes virtuals que estan fora del control dels governs i de les entitats financeres tradicionals. Es controlen descentralitzadament amb la tecnologia de la cadena de blocs o blockchain.

La primera criptomoneda pensada amb aquestes funcionalitats va ser creada el 2009 i es va anomenar Bitcoin. Aquests darrers deu anys han aparegut una diversitat de criptomonedes amb diferents nivells de capitalització (1.800 criptomonedes diferents el 2018).

Cadena de blocs o 'blockchain'

És la tecnologia que ha facilitat l’aparició de les criptodivises i que més enllà d’aquestes està revolucionant les relacions financeres, atès que elimina als intermediaris i atorga als usuaris el control del procés sobre qualsevol transacció, sigui financera o no, creant un gran llibre de comptes global, descentralitzat, obert i completament segur.

Lluny encara de consolidar-se com una alternativa real al diner físic, les criptodivises tenen avantatges, com ara la seva globalitat, la descentralització, la transparència i l’alta volatilitat. Aquest últim aspecte pot considerar-se també un desavantatge, juntament amb la baixa acceptació que han tingut fins ara i la possibilitat d’una intervenció regulatòria dels estats.

La funció econòmica del sistema financer

Per connectar els agents econòmics que tenen excedents monetaris amb els que els necessiten, el sistema financer el que fa (com podeu veure en la figura) és:

- Captar els recursos financers (estalvis) sobrants en les economies domèstiques i en les empreses i assegurar-los; com a contrapartida, hi ha un interès i una seguretat de devolució en el moment exigit, i també es donen uns serveis com són el pagament de rebuts (llum, aigua, lloguer) i la gestió de les targetes de crèdit, entre d’altres.

- Satisfer les necessitats financeres de particulars i d’empreses, i obtenir beneficis d’aquests inversors que demanen préstecs (hipoteques, préstecs personals) exigint un pagament d’interessos pels diners rebuts i les garanties de solvència per respondre en cas que no tinguin liquiditat per atendre els pagaments i les despeses pròpies del negoci bancari.

Unitats econòmiques amb superàvit

Són unitats en què els ingressos superen els pagaments. Ingressos > Despeses Estalviadors

Mercats financers

Els mercats financers són aquells en què es negocien els actius financers, que són els títols de valor emesos (creats) pels inversors econòmics amb necessitats de finançament per poder realitzar inversions o compres. Actualment, els agents que inverteixen en els mercats financers poden operar a molts quilòmetres de distància i tancar operacions de compra, venda o préstecs, mitjançant les noves tecnologies, i contribuir així a la nova globalització econòmica i financera.

Unitats econòmiques amb dèficit

Unitats en què les despeses superen els ingressos. Despeses > Ingressos Inversors

Funcions dels mercats financers

Els mercats financers tenen, entre d’altres, les funcions següents:

Mercat

Podem definir un mercat com un grup de compradors i venedors d’un bé o servei determinat. Els compradors determinen conjuntament la demanda del producte, i els venedors, l’oferta.

- Posar en contacte els estalviadors amb els inversors.

- Fixar el preu dels actius financers en funció de l’oferta i la demanda.

- Proporcionar liquiditat als actius financers, és a dir, que els posseïdors dels actius els puguin vendre amb facilitat a altres persones o empreses.

- Reduir els terminis i els costos d’intermediació agilitant els procediments de liquidació.

Classes de mercats financers

Els mercats financers es poden classificar segons els terminis dels actius financers que intervenen o bé segons els tipus d’actius financers:

- Segons els tipus dels actius, tenim:

- Mercat primari. Són els mercats en què es creen els actius financers emesos per les empreses o les entitats que sol·liciten recursos per finançar les inversions. Aquests actius financers es posen en circulació per primera vegada.

- Mercats financers secundaris. Són els mercats financers en què només s’intercanvien actius financers ja creats amb anterioritat en el mercat primari com, per exemple, les borses de valors o comerç.

- Segons els terminis d’actius, tenim:

- Mercat monetari. És el mercat en què es negocia amb diners o actius financers amb venciment a curt termini, és a dir, en terminis inferiors a l’any com, per exemple, els efectes comercials.

- Mercat de capitals. Són els mercats en què es negocien els actius financers amb venciment a mitjà termini.

Organismes europeus

La Unió Econòmica i Monetària (UEM) és una àrea que comparteix un mateix mercat, una mateixa moneda i en la qual s’executa una política monetària única. Es tracta d’una institució supranacional que engloba diversos organismes (vegeu la figura). La seva creació ha suposat:

- Per a les polítiques econòmiques nacionals:

- La pèrdua del tipus de canvi com a mecanisme d’ajust davant un possible deteriorament de la competitivitat.

- La impossibilitat de modificar els tipus d’interès nacionals.

- Per als diferents mercats:

- La reducció dels costos de les transaccions.

- La disminució de les incerteses al voltant de les condicions monetàries, canviàries i financeres.

- La tendència a la integració tant dels mercats financers com de béns.

L’1 de gener del 1999, amb l’inici de la 3a fase de la Unió Econòmica i Monetària, va canviar radicalment l’estructura del sistema financer europeu i dels països membres de l’euro quan aquests van cedir la seva sobirania sobre la política monetària i dels tipus de canvi al Banc Central Europeu (BCE), creat uns mesos abans.

El Banc Central Europeu (BCE) és un organisme supranacional amb seu a Frankfurt que té com a missió principal dissenyar i executar la política monetària amb l’objectiu primordial de mantenir l’estabilitat dels preus, en concret aconseguir una inflació a la zona euro “menor però propera al 2%”. Una mateixa moneda sota una única autoritat per decidir sobre la liquiditat del sistema.

Contràriament a l’objectiu per al qual va ser creat, no tots els països membres de la UE van adoptar l’euro com la seva nova moneda nacional, i en conseqüència es van haver de crear dues institucions, gairebé paral·leles, com són l’Eurosistema i el Sistema Europeu de Bancs Centrals (SEBC) per coordinar les polítiques monetàries dels respectius països.

L’Eurosistema és l’autoritat monetària de la zona de l’euro i està integrat pel Banc Central Europeu (BCE) i els bancs centrals nacionals dels estats membres la moneda dels quals és l’euro. Dissenyen i apliquen la política monetària dels països que l’han adoptat.

El SEBC està format pel Banc Central Europeu i tots els bancs centrals dels països membres de la unió Europea tinguin o no l’Euro com a moneda oficial.

La gestió de la crisi econòmica

La missió de mantenir l’estabilitat dels preus pot semblar anecdòtica, però ha provocat les principals accions del BCE al llarg de la crisi financera que ha condicionat la segona dècada del segle XXI. Mitjançant l’expansió quantitativa el BCE ha proporcionat la màxima liquiditat -els diners, en definitiva- a la banca privada amb l’objectiu que arribessin a empreses i particulars i es facilités la inversió i el consum.

De fet, la gestió de la crisi econòmica i financera que es va iniciar el 2008 i que va portar l’euro a una crisi sistèmica el 2012 ha fet que algunes institucions europees hagin tingut un paper molt més rellevant del que tenien previst en la seva creació.

L’objectiu principal del BCE és mantenir el poder adquisitiu de la moneda única mitjançant l’estabilitat de preus a la zona euro, controlant l’oferta monetària i l’evolució dels preus. Per executar la política monetària, l’Eurosistema injecta o drena liquiditat.

Euríbor

L’euríbor (Euro Interbank Offered Rate) és un índex de referència que s’actualitza cada dia i es publica al Bolentín Oficial del Estado (BOE). Indica el tipus d’interès de mitjana que els bancs cobren per prestar-se diners entre si en la zona euro. L’euríbor a 1 any és l’índex o tipus oficial de referència més utilitzat per préstecs hipotecaris a Espanya.

De conformitat amb l’apartat 2 de l’article 127 del Tractat de Funcionament de la Unió Europea, les funcions bàsiques que es duran a terme a través de l’Eurosistema seran:

- Definir i executar la política monetària de la zona euro.

- Realitzar operacions de divises.

- Posseir i gestionar les reserves oficials de divises dels països membres de la zona euro (gestió de carteres).

- Promoure el bon funcionament dels sistemes de pagament.

Així mateix, en virtut de l’apartat 6 de l’article 127 del Tractat de Funcionament de la Unió Europea i del Reglament (UE) núm. 1024/2013 del Consell (el «Reglament del MUS»), el BCE és responsable de tasques específiques relacionades amb la supervisió prudencial de les entitats de crèdit radicades als estats membres participants. El BCE exerceix aquestes funcions en el marc d’un Mecanisme Únic de Supervisió (MUS) integrat pel BCE i les autoritats nacionals competents.

Altres funcions del BCE són:

- Bitllets: el BCE té el dret exclusiu d’autoritzar l’emissió de bitllets a la zona euro.

- Estadístiques: en col·laboració amb els BCN, el BCE recopila la informació estadística necessària per dur a terme les funcions del SEBC, obtenint-la de les autoritats nacionals o directament dels agents econòmics.

- Estabilitat i supervisió financeres: l’Eurosistema contribueix al correcte funcionament de les polítiques adoptades per les autoritats competents pel que fa a la supervisió prudencial de les entitats de crèdit i l’estabilitat del sistema financer.

- Cooperació europea i internacional: el BCE manté relacions de cooperació amb institucions, organismes i fòrums, tant dins de la UE com a escala internacional, en relació amb les funcions assignades a l’Eurosistema.

L’ECOFIN és el Consell d’Assumptes Econòmics i Financers i està format pels ministres d’Economia i Hisenda de tots els estats membres. És de la seva competència:

- Política econòmica. Coordina les polítiques dels estats membres i supervisa els seus pressupostos.

- Assumptes fiscals.

- Mercats financers i circulació de capitals.

- Relacions econòmiques amb països no membres de la UE.

Així mateix, prepara el pressupost anual de la UE i s’ocupa d’aspectes jurídics i pràctics de l’euro. Arran de la crisi bancària que ha assolat Europa, està en procés de creació de la unió bancària europea mitjançant el Mecanisme Únic de Supervisió (MUS) i el Mecanisme Únic de Resolució (MUR).

Per la seva banda, el Mecanisme de Supervisió Bancària (MUS) representa la primera fase de la unió bancària i té com a objectiu retornar la confiança al sistema bancari europeu, dotant-lo de més seguretat i solidesa. Mitjançant el BCE i les autoritats supervisores dels països que s’hi acullin –obligatòriament tots els de l’euro- faran tasques de supervisió i investigació que permetran revocar o concedir llicències bancàries, avaluar adquisicions i fusions bancàries, assegurar el compliment de les normes de prudència de la UE i augmentar els requisits de capital per prevenir riscos financers. La unió bancària finalitzarà amb la creació del MUR i del Fons de Garantia de Dipòsits Harmonitzat.

El Mecanisme Únic de Resolució (MUR) és un mecanisme per gestionar les crisis de les entitats financeres que no siguin viables per tal que el rescat d’un banc no afecti les finances públiques trencant la relació entre risc sobirà i risc bancari.

Finalment, l’Eurogrup és un òrgan informal format pels ministres d’Economia i Hisenda dels països membres de l’euro. La seva funció principal és fomentar la coordinació entre les polítiques econòmiques dels països de l’euro per garantir l’estabilitat de tota la zona en el seu conjunt i propiciar les condicions per a un creixement econòmic més intens. Amb els rescats de determinats països de la UE o del seu sistema bancari ha tingut un paper predominant en la consolidació i formació de l’actual estructura financera europea.

Composició del sistema financer espanyol

El sistema financer està format per una diversitat d’entitats públiques i privades. Segons les funcions que desenvolupen dins del sistema financer, trobem:

- Entitats amb funcions de direcció i control

- Entitats financeres bancàries

- Entitats financeres d’intermediació borsària o d’inversió

- Institucions d’assegurances

Entitats amb funcions de direcció i control

Les funcions de direcció i control del sistema financer espanyol depenen de les diverses administracions públiques. En el desenvolupament del procés d’unió monetària de la Unió Europea, i d’acord amb els criteris establerts en el tractat de Maastricht, part de les funcions pròpies del govern i del Banc d’Espanya relacionades amb la política monetària depenen del Banc Central Europeu, que va començar a funcionar a partir del 1998, i es va establir l’euro com a moneda única europea. L’any 2002 vàrem començar a utilitzar l’euro en bitllets i monedes.

La direcció i el control del sistema financer espanyol correspon a les institucions següents:

- Banc Central Europeu (BCE). És l’encarregat de definir la política monetària.

- Govern. Marca la política econòmica i, per tant, és el responsable màxim del funcionament del sistema financer.

- Ministeri d’Economia i Ministeri d’Hisenda. Són els responsables, dins del Govern, de l’àrea d’economia i, per tant, de tot allò que fa referència al funcionament de les entitats financeres.

- Comunitats autònomes. Les autonomies amb competències en l’àrea econòmica exerceixen una funció de control centrada, sobretot, en les caixes d’estalvis i les cooperatives de crèdit.

- Banc d’Espanya. És l’encarregat de controlar la política monetària, amb dependència del BCE, i també de tot allò que fa referència a la regulació i la inspecció de la banca privada, les caixes d’estalvis i les cooperatives de crèdit.

- Comissió Nacional del Mercat de Valors. És l’organisme encarregat de controlar i inspeccionar el mercat de valors (borsa de valors).

- Direcció General d’Assegurances. És la responsable de regular les entitats gestores de fons de pensions.

-

- Sucursal del Banc d'Espanya a Barcelona

Intermediaris financers

El sistema financer espanyol està format pel conjunt d’institucions, mitjans i mercats o institucions financeres que fan d’intermediaris entre els estalviadors i els inversors. Aquestes entitats financeres poden ser de dos tipus:

- Bancàries. Els intermediaris bancaris són aquells que tenen la capacitat de crear diners i poden captar fons del públic. Els intermediaris bancaris emeten instruments financers que són acceptats com a mitjans de pagament, és a dir, són diners. Les més importants són el Banc Central de l’Estat (Banc d’Espanya), la banca privada, les caixes d’estalvi i les cooperatives de crèdit.

- No bancàries. Els intermediaris no bancaris són aquells que fan de simples mediadors entre demandants i estalviadors de diners. No realitzen cap transformació dels actius i per tant a diferència dels anteriors, no creen diners, ja que no poden captar fons del públic. Entre les més importants podem destacar les companyies d’assegurances, els fons de pensions, els fons d’inversió, les entitats d’arrendament financer (lísing), les entitats de facturatge (factoring) i les societats de garantia recíproca.

Institucions no bancàries

A Espanya la major part dels intermediaris financers no bancaris es troben vinculats als intermediaris financers bancaris. La gran majoria són entitats dominades, dependents i, fins i tot, creades directament per bancs.

Banc d'Espanya

Des de gener de 1999, amb la integració en la Unió Econòmica i Monetària Europea (UEM), les funcions que desenvolupen els bancs centrals de cada Estat membre s’han modificat, i queden unificades dins del SEBC.

Des d’aquell mateix any el Banc d’Espanya es troba integrat dins del Banc Central Europeu. Les seves funcions han passat a ser a les d’un executor de les polítiques monetàries de la UE i en les d’un supervisor de la resta d’entitats financeres juntament amb la concessió i denegació d’autoritzacions d’operativa bancària.

Estabilitat de preus

És quan la mitjana ponderada dels preus dels béns i serveis no varia d’una manera significativa a curt termini.

Les funcions com a membre del SEBC i les tasques pròpies són les següents:

- Funcions com a membre del SEBC:

- Definir i executar la política monetària de la Unió Econòmica i Monetària Europea (UEME).

- Fer operacions de canvi de divisa que siguin coherents amb les disposicions de l’article 111 del tractat constitutiu de la Unió Econòmica (UE).

- Tenir i gestionar les reserves oficials de divises dels estats membres (no obstant això, el Govern pot tenir i gestionar fons de maniobra en divises, conforme al que preveu l’article 105.3 del tractat esmentat).

- Promoure el bon funcionament del sistema de pagaments.

- Emetre bitllets de curs legal.

- Les altres funcions que es derivin de la condició de part integrant del Sistema Europeu de Bancs Centrals (SEBC).

- Funcions específiques del Banc d’Espanya:

- Tenir i gestionar les reserves de divises i metalls preciosos no transferits al Banc Central Europeu.

- Promoure el bon funcionament i estabilitat del sistema financer i dels sistemes de pagaments nacionals.

- El Banc d’Espanya ha de supervisar, conforme a les disposicions vigents, la solvència, l’actuació i el compliment de la normativa específica de les entitats de crèdit i de qualsevol de les institucions i els mercats financers que li hagi estat atribuït sense perjudici de la funció prudencial portada per les comunitats autònomes en l’àmbit de les seves competències i de la cooperació d’aquestes comunitats amb el Banc en l’exercici de tals competències autonòmiques de supervisió.

- Posar en funcionament la moneda metàl·lica i executar per compte de l’Estat les altres funcions que se li encomanen relacionades amb aquesta moneda.

- Prestar els serveis de tresoreria i agent financer del deute públic.

- Assessorar el govern, i també elaborar els informes i estudis que es considerin procedents.

- Elaborar i publicar les estadístiques relacionades amb les seves funcions i assistir al Banc Central Europeu (BCE) en la recopilació de la informació estadística necessària per al compliment de les funcions del SEBC.

- Exercir les altres competències que la legislació li atribueixi, com la central d’informació de risc, la central de balanços, el servei de reclamacions, o els fitxers amb dades de caràcter personal.

- Central d’informació de riscos: confecciona l’estadística general del desenvolupament del crèdit a l’Estat espanyol.

- Central de balanços.

- Servei de reclamacions: té com a missió trametre les reclamacions que presentin els clients en les entitats financeres.

Entitats financeres bancàries

Les entitats financeres bancàries són les institucions més importants del sistema financer espanyol i les que tenen una relació més directa amb el públic i les petites empreses en general. Aquestes són per ordre d’importància: banca privada, caixes d’estalvis, cooperatives de crèdit, l’ICO i la Confederació Espanyola de Caixes d’Estalvis.

Banca privada

La banca privada la componen totes les empreses privades dedicades al negoci bancari i que serveixen d’intermediàries entre els estalviadors i els inversors, a més d’oferir altres serveis com la gestió de cobraments, pagaments, girs, transferències o assessorament als clients. Fan les operacions següents:

- De passiu. Consisteix en la captació de diners, per mitjà dels socis i de recursos aliens, de fons dipositats directament pels clients a canvi d’una remuneració (interessos). Per exemple: dipòsits a la vista (comptes corrents, llibretes d’estalvi, imposicions a termini fix).

- D’actiu. Consisteix a prestar diners als clients a canvi d’una retribució (interessos). Es diuen d’actiu perquè els bancs comptabilitzen aquestes operacions en l’actiu del seu balanç. Per exemple: préstecs, crèdits, descompte d’efectes comercials.

- De serveis. Consisteix en una sèrie d’operacions molt diverses i heterogènies, que no generen interessos, sinó comissions. Per exemple: targetes de crèdit, gestió de cobrament, lloguer de caixes fortes, caixers automàtics, intermediació borsària i emissió de xecs.

La banca privada es classifica de la manera següent; en banca tradicional, banca electrònica i banca ètica:

- Banca tradicional. És el model que respon al sistema següent: administració central, xarxa d’oficines, amb una estructura regional, provincial…, i clientela. Tot això donant prioritat als interessos de la banca per sobre dels de la clientela.

- Banca electrònica. Es refereix, principalment, a l’activitat bancària que es duu a terme fent servir mitjans electrònics en lloc de personal, immobles…; per tant, fa referència a la infraestructura que utilitzen les entitats per fer operacions. No ho hem de passar per alt, però: les operacions són les mateixes. Des del punt de vista financer, és la mateixa operació retirar efectiu d’una oficina bancària, mitjançant un xec de compte corrent cobrat a caixa, que retirar efectiu fent servir una targeta de dèbit en un caixer automàtic. En el primer cas, parlem de banca tradicional i, en el segon, de banca electrònica. Entre els mitjans que fa servir aquesta darrera, cal esmentar les targetes intel·ligents, els caixers automàtics, els terminals de punt de venda (TPV), les connexions entre ordinadors, la banca telefònica i la banca per Internet.

- Banca ètica. S’anomena de diferents maneres: banca social, banca alternativa, banca transparent i banca sostenible. És una altra manera de fer banca que combina la rendibilitat social i mediambiental. És a dir, la banca ètica persegueix un doble objectiu: fer compatible la rendibilitat econòmica i financera (ser viable econòmicament, és a dir, obtenir beneficis) amb la consecució d’objectius socials i ambientals que aportin una millora a la societat. Els bancs ètics, igual que els tradicionals, capten fons d’inversió i estalvi d’inversors privats i públics i, d’altra banda, concedeixen finançament a empreses i organitzacions que necessiten recursos per a la seva activitat econòmica i estan sotmesos als mateixos nivells de supervisió bancària que altres entitats de crèdit. La diferència, per tant, està en el model de gestió i la política d’inversió.

Caixes d'estalvis

Les caixes d’estalvis són institucions sense afany de lucre, amb funcions i competències semblants a les de la banca privada però amb la diferència que destinen una part important dels beneficis a obres socials (prestació de serveis culturals, socials i assistencials). No tenen accions sinó un fons fundacional en el qual posseeixen participacions diferents entitats (com ara mutualitats o ajuntaments).

Requisits bàsics banca ètica

Com tota entitat financera compleix els requisits de seguretat, liquiditat i rendibilitat que un client o inversor busca en el seu banc o caixa d’estalvis.

Aquestes entitats representaven la banca de proximitat a Espanya, juntament amb les cooperatives de crèdit, oferint productes i serveis enfocats al petit estalvi i a l’economia productiva i real, deixant de banda les transaccions especulatives i de risc elevat. Es tracta d’entitats arrelades al territori que coneixen les necessitats dels seus clients i s’hi adapten. Almenys va anar així fins que a la fi dels anys vuitanta i començaments dels noranta del segle XX, quan s’inicià el procés de concentració del sector bancari a Espanya, que va unit a la desaparició de les caixes d’estalvis.

La majoria de caixes d’estalvis s’han convertit en bancs, amb capital privat mitjançant diverses opcions de capitalització:

- Bancarització del sector. Exerceixen la seva activitat indirectament en optar pel traspàs del seu patrimoni a un banc, i transformar-se en una fundació, renunciant a la condició de caixa.

- Privatització. Se’ls permet accedir a recursos del mercat en igualtat de condicions que els bancs, donant accés al capital privat. Mantenen l’obra social i la seva condició de caixa.

- Sistema institucional de protecció (SIP), anomenat també fusió freda o fusió virtual. És un mecanisme d’integració, col·laboració i suport financer entre dues entitats de crèdit o més, que els permet mantenir la personalitat jurídica, la identitat, l’obra social, els consells d’administració…, i reforçar la solvència, el patrimoni i la liquiditat.

De fet, des del març del 2015, solament queden dues caixes d’estalvis (Caixa Ontinyent i Colonya Caixa Pollença). La Llei de caixes d’estalvis i fundacions bancàries privades aprovada per la Llei 26/2013, de 27 de desembre ha estat el cop de gràcia definitiu de les caixes d’estalvis i un minvament significatiu de l’Obra Social, ja que depèn ara de la decisió dels bancs privats.

Cooperatives de crèdit

Les cooperatives de crèdit són cooperatives que es dediquen al negoci bancari, i atenen preferentment els seus socis. Les cooperatives de crèdit poden ser de dos tipus:

- Cooperatives de crèdit agrícoles. Conegudes també com a caixes rurals. Neixen amb l’objecte de proporcionar finançament al sector agrícola, ramader i forestal i dur a terme aquelles activitats que millorin les condicions de vida del món rural.

- Cooperatives de crèdit no agràries, de caràcter industrial i urbà. L’origen es troba en associacions i cooperatives gremials i professionals.

L'Institut de Crèdit Oficial (ICO)

L’Institut de Crèdit Oficial (ICO) és una entitat pública empresarial, adscrita al Ministeri d’Economia i Hisenda per la Secretaria d’Estat d’Economia, que té consideració d’agència financera de l’Estat. Obté els recursos per dotacions pressupostàries i títols de renda fixa.

L’ICO dóna suport als projectes d’inversió de les empreses espanyoles, perquè siguin més competitives i contribueixin al progrés econòmic del nostre país. L’ICO funciona com a:

- Entitat de crèdit especialitzada, finançant a mitjà i llarg termini les inversions productives de les empreses establertes a Espanya. En aquesta faceta, l’ICO actua de dues maneres:

- Crèdits de mediació: els fons es distribueixen a les pimes fent servir com a intermediaris els bancs i les caixes d’estalvi, ja que l’ICO no disposa de sucursals pròpies.

- Operacions directes: les empreses sol·liciten el finançament directament a l’ICO, i es reserven aquesta modalitat per al finançament de grans projectes d’infraestructura, telecomunicacions, energia, transports o de similars.

- Agència financera de l’Estat, facilitant finançament, per manament exprés del Govern, als afectats per situacions de crisis econòmiques greus, catàstrofes naturals o altres casos semblants. En aquests casos l’ICO actua com a mer gestor de les indicacions governamentals, amb dotació prèvia de fons públics o mitjançant compensació de diferencials de tipus d’interès. Així mateix, l’ICO gestiona els instruments de finançament oficial a l’exportació i el desenvolupament.

La Confederació Espanyola de Caixes d'Estalvis (CECA)

La Confederació Espanyola de Caixes d’Estalvis (CECA) és una associació bancària que es compromet a difondre, defensar i representar els interessos de les entitats adherides (caixes d’estalvi i fundacions bancàries principalment), prestar-los assessorament i fomentar seu la missió.

Regulada per la llei 26/2013, a partir de l’entrada en vigor d’aquesta llei perdé la condició d’entitat de crèdit i es concentrà en els següents objectius principals:

- Representació institucional.

- Anàlisi econòmic i de les diferents regulacions que afecten als seus associats.

- Inversió social.

- Relacions laborals mitjançant el conveni col·lectiu de caixes i entitats financeres d’estalvi.

Entitats financeres d'intermediació borsària o d'inversió

Segons en el mercat on participen aquestes entitats es divideixen en els tipus següent:

- Societats i agències de valors. Les societats de valors són empreses facultades per actuar en borses de comerç o valors, en nom propi o per compte d’altri. Les empreses de valors són empreses facultades per actuar en les borses de valors per compte d’altri.

- Institucions d’inversió col·lectiva. Tenen com a objectiu la negociació en els mercats financers amb els títols de valors, tant en el mercat primari com en el secundari. Un exemple d’aquest tipus d’empresa són les societats gestores dels fons d’inversió.

Entitats de finançament no bancàries

Segons la finalitat, es poden distingir els següents tipus d’entitats financeres no bancàries:

- Empreses d’arrendament financer o lísing. La finalitat fonamental d’aquestes empreses és el finançament de béns d’equip, mitjançant un contracte d’arrendament financer basat en avantatges fiscals i opció de compra al final de l’arrendament per valor residual o simbòlic.

- Entitats de cobrament o facturatge (factoring). Són empreses encarregades de fer gestions de cobraments de crèdits dels clients, reconeguts amb lletres de canvi, pagarés, factures…, que faciliten el finançament dels creditors i cobreixen els riscos d’impagats. Les lletres de canvi o pagarés són documents que materialitzen i acrediten un deute de clients.

- Societats de garantia recíproca. Són societats en què la finalitat és donar suport a les pimes (petites i mitjanes empreses) amb la concessió d’un aval que respongui dels crèdits que aquestes empreses sol·licitin a les entitats financeres.

- Entitats de pagament. La Llei 16/2009, de 13 de novembre, de serveis de pagament, ha obert la porta a un operador nou no vinculat amb les entitats financeres, les entitats de pagament. Estan subjectes a l’autorització administrativa del Ministeri d’Economia i Hisenda, i el Banc d’Espanya és el supervisor, l’encarregat de controlar i inspeccionar aquestes entitats noves. Poden prestar els serveis següents:

- Obrir comptes de pagament en què el client podrà ingressar i retirar efectiu.

- Executar operacions de pagament, per mitjà de càrrecs domiciliats, pagament amb targeta, o executar transferències.

- Obrir línies de crèdit, vinculades directament a una operació de pagament i d’una durada no superior a dotze mesos.

- Emetre i adquirir instruments de pagament.

- Enviar diners.

- Executar ordres de pagament telemàtiques.

- Desenvolupar activitats econòmiques diferents de la prestació de serveis de pagament. No poden deixar préstecs, ni hipoteques, ni captar estalvi, ni fer les operacions pròpies d’una entitat financera més enllà de les relacionades en la llei. Telefónica Remesas SA ha estat la primera empresa no bancària que autoritza el Banc d’Espanya a operar com a entitat de pagament.

L’aval és la persona o empresa que respon per una altra a l’hora de tornar un crèdit o préstec.

- Entitats de diner electrònic. Aquestes entitats estan pensades per afavorir la innovació tecnològica i la competència, amb la finalitat de beneficiar els consumidors amb més serveis i menys costos.

Aquestes entitats de diner electrònic estan limitades en les seves activitats, ja que no poden “crear” diners, perquè no estan autoritzades a captar dipòsits, i només donen crèdits amb el suport de les quantitats rebudes.

La seva principal activitat és emetre mitjans de pagament en forma de diner electrònic. S’entén per diner electrònic el mitjà de pagament i canvi virtual amb suport electrònic, com, per exemple, una targeta intel·ligent o una memòria d’ordinador.

Les característiques diferencials amb altres mitjans de pagament són aquestes:

- No implica necessàriament el compte corrent o el d’estalvi.

- És acceptat com a mitjà de pagament per empreses distintes de l’emissor.

- S’emmagatzema en un suport electrònic, que permetrà usar aquest diner i transmetre’l per les xarxes de telecomunicacions. I en tant sols uns segons pot fer la volta al món. Un exemple d’aquestes entitats és PayPal.

Institucions d'assegurances

Les institucions d’assegurances són entitats privades que es poden agrupar en:

- Companyies d’assegurances. Estan constituïdes pel conjunt d’empreses que, com a contrapartida al pagament de les primes d’assegurances per part de l’assegurat (persona o empresa, contractant de l’assegurança), es comprometen a concedir una indemnització en cas de sinistre.

- Gestors de fons de pensions. Són societats de gestió dels patrimonis constituïts per les aportacions dels associats durant la seva vida laboral activa, per completar o substituir les pensions que paga la Seguretat Social després de la jubilació.

Podeu veure el resum de totes les entitats que formen part dels sistema financer espanyol en la taula.

| Tipus d’entitat | Nom |

|---|---|

| Entitats amb funcions de direcció i control | Banc Central Europeu. Govern, Ministeri d’Economia i Ministeri d’Hisenda. Comunitats autònomes. Banc d’Espanya. Comissió Nacional del Mercat de Valors. Direcció General d’Assegurances. |

| Entitats financeres bancàries | Banca privada. Caixes d’estalvis. Cooperatives de crèdit. Institut de Crèdit Oficial (ICO). |

| Entitats de finançament no bancàries | Empreses d’arrendament financer o lísing. Entitats de cobrament o facturatge. Societats de garantia recíproca. Entitats de pagament. Entitats de diner electrònic. |

| Entitats financeres d’intermediació borsària o d’inversió | Societats i agències de valors. Institucions d’inversió col·lectiva. |

| Entitats d’assegurances | Companyies d’assegurances. Gestories de fons de pensions. |

La Generalitat de Catalunya, a través del Departament de la Vicepresidència i d’Economia i Hisenda, Secretaria d’Economia, assumeix competències de supervisió mitjançant la Direcció General de Política Financera, Assegurances i Tresor.

Instruments financers bancaris

Les entitats bancàries com bancs, caixes d’estalvis i cooperatives de crèdit fan operacions bancàries, que poden ser d’actiu, de passiu o de serveis. Aquestes entitats reben diners del públic que són dipositats en comptes corrents, comptes d’estalvis… I posteriorment els apliquen pel seu compte en les concessions de préstecs, crèdits, descompte d’efectes. A més d’aquestes operacions, presten servei de custòdia, mediació, administració…

En les operacions de passiu, el banc paga interessos, i són els diners dipositats directament pels clients, per exemple en dipòsits (comptes corrents, llibretes d’estalvis, imposicions a termini fix…), dels quals pot disposar el banc per fer les seves operacions d’actiu.

Estan registrats al costat dret del balanç de situació, que és el cas invers dels comptes d’actiu, ja que els saldos d’aquests comptes augmenten amb transaccions de crèdit i disminueixen amb les de dèbit. La captació de passiu és de gran importància per a tot banc, ja que representa les activitats que fa una institució bancària per reunir diners, essencialment del públic en general.

Perquè un banc es pugui desenvolupar, cal que adquireixi dipòsits, ja que sense aquests dipòsits és impossible crear una reserva suficient que l’ajudi a posar aquests fons en préstecs i inversions que li generin dividends i que li permetin fer front a les demandes dels seus clients de retirada de diners en efectiu.

En les operacions d’actiu, el banc cobra interessos i comissions; per exemple, en les concessions de crèdits, els préstecs i el descompte d’efectes.

En les operacions de serveis o neutres, el banc no rep ni atorga crèdit (operacions de mediació en què serveix d’intermediari); entre aquestes operacions esmentem el servei de custòdia de valors, el servei de caixes de seguretat i la gestió de cobrament d’efectes comercials.

Les operacions bancàries

Si bé és habitual que qualsevol persona física o jurídica tingui oberts un o diversos comptes en distintes entitats financeres, també ho és que una gran part de clients desconegui en profunditat el funcionament i les característiques principals dels comptes que han obert. Actualment, dins del nostre sistema financer hi ha dos grans grups d’operacions bancàries ofertes per les entitats financeres als clients: operacions d’actiu i operacions de passiu.

Les operacions d’actiu agrupen totes les modalitats en què el client rep algun tipus de finançament o de crèdit per part de les entitats financeres. Mentre que les operacions de passiu són les diferents modalitats de dipòsits que els clients aporten a les entitats financeres.

Pel que fa a les operacions actives, representen un risc per a l’entitat financera. Per aquest motiu, abans de formalitzar-se s’analitza la capacitat actual i futura del client per retornar la quantitat prestada, a fi d’evitar, en la mesura del possible, situacions d’impagament no desitjades. En aquestes operacions, les entitats bancàries tenen el dret de recuperar els diners cedits més els interessos reportats en el temps i segons les maneres pactades.

En les operacions passives, les entitats bancàries es comprometen a retornar als clients la mateixa suma que han rebut, més una quantitat pels interessos en el temps i la manera acordats. Òbviament, en aquest cas el risc no l’assumeix l’entitat, sinó que és el client titular del compte de passiu qui assumeix el risc que l’entitat de crèdit, en cas de fallida, no li pugui retornar la quantitat dipositada. La denominació de passives és perquè, per a l’entitat, aquests diners representen un passiu i es reflecteixen en el passiu del seu balanç.

Productes bancaris

Tant les operacions actives com les passives, i també alguns serveis, reben el nom de productes bancaris. Aquest nom respon a tècniques de màrqueting bancari.

Les operacions neutres són les de serveis; són prestacions complementàries que comporten o propicien les operacions actives i passives, fetes per les entitats per als seus clients, mitjançant el cobrament de comissions o no.

La classificació d’aquestes operacions bancàries es pot veure en la taula.

| Passives | Actives | Neutres |

|---|---|---|

| Comptes corrents a la vista | Crèdits (pòlissa de crèdit) | De mediació: gestió d’efectes de cobrament, compravenda de moneda estrangera, compravenda de valors mobiliaris, transferències, girs |

| Comptes d’estalvi a la vista | Préstecs (personals, hipotecaris…) | De custòdia: dipòsit de valors mobiliaris, caixes de lloguer |

| Imposicions a termini fix | Descompte d’efectes | Serveis: informes, domiciliació d’efectes i rebuts, pagament de lloguers, impostos… |

| Fiances, avals | Operacions administratives: comptabilitat, caixa, correspondència, estadística |

Les comissions bancàries

Conceptualment, les comissions bancàries són les quantitats que el banc cobra com a contraprestació als serveis que ofereix, com ara una transferència, un canvi de divises o concedir una targeta de crèdit. Si aquests serveis li suposen al banc haver d’abonar a tercers qualsevol despesa, podran repercutir-la al client.

Les comissions i despeses s’han de correspondre amb serveis efectivament prestats i despeses abonades sense que es puguin cobrar per serveis no sol·licitats o acceptats.

Volum econòmic de les comissions

Les comissions no són un tema menor: el 2018, segons dades de la CNMV, els sis grans bancs espanyols van recaptar per aquest concepte 27.959,1 milions d’euros.

Les comissions bancàries són lliures. El Banc d’Espanya no pot limitar el seu import amb les excepcions que estableix la llei, com ara per la cancel·lació anticipada d’un préstec.

Si les comissions que consten al contracte signat entre el banc i el seu client es modifiquen unilateralment se li ha de comunicar amb una antelació mínima de dos mesos.

En l’Ordre ministerial ECE/228/2019, de 28 de febrer, transposant una directiva europea sobre serveis bancaris, s’ha aprovat el compte de pagament bàsic, al qual no se li poden cobrar comissions superiors als 3 € mensuals. A més, aquest compte serà gratuït per als col·lectius econòmicament més vulnerables.

Els productes bancaris de passiu

El passiu sempre representa un deute de l’empresa -en aquest cas, una entitat financera- que té l’obligació de retornar. Els diners que ingressem en el nostre compte corrent ens els guarda el banc, però són nostres. Per això el banc els comptabilitza en el seu passiu i d’aquí ve el nom d’operacions passives representades pels productes bancaris de passiu.

Identificació de comptes

Els condicionants per disposar d’un compte d’actiu i de passiu són diferents. No obstant això, hi ha una normativa que els engloba de manera supervisada en tot moment per part de l’autoritat monetària (Banc Central Europeu i Banc d’Espanya), en què es defineixen clarament els drets i les obligacions de clients i d’entitats financeres que fan que la metodologia seguida en aquest tipus d’instruments tingui les garanties suficients per al seu funcionament.

-

- Darrerament, en les oficines bancàries, el tracte és més individualitzat a l'hora d'obrir un compte corrent

Tots els comptes, tant els actius com els passius, tenen una identificació comuna normalitzada que permet fer d’una manera fàcil qualsevol transacció financera entre les entitats del sistema bancari, especialment les transferències entre distintes entitats financeres, la domiciliació de rebuts…

N’hi ha prou amb vint xifres perquè les entitats financeres tinguin tots els seus comptes identificats de manera única i irrepetible (vegeu la taula). La distribució d’aquestes vint xifres identificades és “EEEE OOOO CC NNNNNNNNNN”, que vol dir:

- EEEE, quatre dígits que indiquen el número registrat i assignat com a entitat financera en el sistema bancari.

- OOOO, quatre dígits que indiquen el número o clau bancària d’oficina en l’entitat financera.

- CC, dos dígits de control que verifiquen que el número de la sucursal de l’entitat i el número de compte estiguin posats correctament.

- NNNNNNNNNN, deu dígits que responen al número de compte de cada entitat; els dos primers identifiquen el tipus de compte, i els dos últims fan la funció de control perquè l’entitat esmentada pugui verificar internament que el número de compte és el correcte.

| Entitat | Oficina | DC | Núm. de compte |

|---|---|---|---|

| 4 dígits | 4 dígits | 2 dígits | 10 dígits |

Codi IBAN

El codi IBAN (International Bank Account Number) és el número d’identificació internacional per als comptes bancaris. Conté quatre dígits inicials més que el codi compte corrent del client (CCC). Els dos primers identifiquen el país, ES (Espanya), els dos següents són dígits de control, i els vint caràcters restants són el mateixos del CCC.

Single Euro Payments Area (SEPA). Arran de la globalització financera facilitada per les tecnologies de la informació, la SEPA permet efectuar pagaments en euros, sense efectiu, entre comptes dels 36 països membres amb les mateixes condicions, eficiència i seguretat que si fos entre comptes d’un mateix país.

El codi BIC (Bank Identifier Code). Impulsat pels Estats Units, el codi BIC –també anomenat com el codi SWIFT (Society for Worldwide Interbank Financial Telecommunication)– és una sèrie alfanumèrica de 8 o 11 dígits que serveix per a identificar al banc receptor d’una transferència internacional, tot reduint la possibilitat d’errades, el temps de rebuda i els conseqüents costos addicionals que comportarien. Composició:

Àrea SEPA

L’àrea SEPA està formada pels 28 països membres de la UE, 4 països de l’Associació Europea de Lliure Comerç (Islàndia, Liechtenstein, Noruega i Suïssa) i els 4 microestats Andorra, Ciutat del Vaticà, Mònaco i San Marino.

- Els primers 4 caràcters identifiquen al banc.

- Els següents 2, el país.

- Els següents 2, la localitat.

- Els darrers 3 caràcters, que són opcionals, identifiquen la sucursal. Cas que no hi siguin es considera que l’establiment és la seu central.

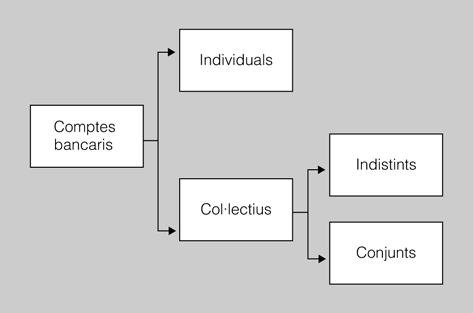

Tipus de comptes segons la titularitat

Segons la titularitat, els comptes bancaris es classifiquen en individuals i col·lectius:

- Els comptes individuals són oberts a nom d’una sola persona, que és el titular únic i propietari del compte, i només aquesta persona disposa dels seus fons.

- Els comptes col·lectius requereixen les signatures de tots els titulars per disposar del fons.

Existeixen varietats de comptes, poden ser indistints o mancomunats, si no s’especifica s’entén que és indistint. Podeu veure aquesta classificació en la figura.

Els titulars de qualsevol compte bancari poden autoritzar d’altres persones o bé atorgar-los poder suficient per disposar del fons, però el que no poden fer, si no són titulars, és cancel·lar el compte o exercir altres drets atribuïts als titulars.

Funcionament dels comptes bancaris

Les operacions que s’efectuen en un compte bancari es registren en un document que consta de tres parts: deure, haver i saldo. L’entitat bancària és la que realitza la tasca d’anotar les operacions, i aquestes es reflecteixen des del seu punt de vista en funció de si representen obligacions o drets per a l’entitat. Així, en el compte bancari podem trobar abonaments, dèbits o càrrecs i saldo:

Els comptes mancomunats també s’anomenen conjunts.

- Abonar o acreditar una operació o un compte bancari és registrar un abonament o verificar una anotació en l’haver del compte.

- Carregar una operació en un compte bancari consisteix a registrar un càrrec o verificar una anotació en el deure del compte.

- El saldo es calcula i s’anota en cada operació. L’import de l’ingrés inicial, amb el qual s’obre el compte, constitueix el primer saldo.

Els abonaments són anotacions en l’haver del compte derivades d’operacions “a favor” del client, com ara lliuraments de diners en efectiu o mitjançant un xec, transferències bancàries, interessos del compte… Mentre que els dèbits o càrrecs són anotacions en el deure del compte corresponents a operacions “en contra” del client, com ara retirades de diners en efectiu o amb xec, transferències, pagaments de rebuts…

Imposicions i reintegraments

Les imposicions són lliuraments de diners en efectiu que realitza el titular, per ser abonades immediatament en el seu compte. Mentre que els reintegraments són extraccions de diners en efectiu o en xec que realitza el titular i són carregats immediatament al seu compte.

Els saldos successius es determinen sumant o restant al saldo anterior els imports dels abonaments o els dèbits, respectivament. Els saldos resultants de cada operació poden ser creditors (normalment) o deutors (excepcionalment), situació que s’anomena números vermells o descoberts. En aquest moment és com si l’entitat concedís un crèdit.

Exemple de càlcul de saldo en un compte corrent a la vista

La senyora Ángeles Cortés té un compte corrent a la vista en una caixa d’estalvis. Les operacions que estan registrades al seu compte durant un període de temps curt són:

Saldo anterior creditor: 1.520 €. Transferència nòmina: 1.232€. Rebut aigua: 26,50 €. Rebut mòbil: 65,30 €. Ingrés xec BBVA: 230,50 €.

En la taula es pot veure la realització dels càrrecs i abonaments pertinents i el càlcul dels saldos de cada operació.

| Concepte | Deure | Haver | Saldo | |

|---|---|---|---|---|

| Saldo anterior | 1.520,00 | H | ||

| Abonament de la nòmina | 1.232,00 | 2.752,00 | H | |

| Pagament del rebut de l’aigua | 26,50 | 2.725,50 | H | |

| Rebut del mòbil | 65,30 | 2660,20 | H | |

| Ingrés d’un xec | 230,50 | 2.890,70 | H |

Classes de comptes bancaris

El sistema financer, amb l’aparició de les noves tecnologies, està en plena revolució. Tant pel que fa als agents financers amb l’aparició de nous competidors com pels productes financers. Tot i això, pel que fa als comptes bancaris, podem distingir entre el compte corrent i el compte d’estalvi a la vista.

Compte corrent

El compte corrent és un tipus de compte que pertany al grup dels comptes passius i el seu saldo no implica cap risc per a l’entitat. Per la seva funció de disponibilitat de saldo en diners, representa un compte dels més coneguts com a suport per a diferents mitjans de pagament, especialment per a la domiciliació de rebuts, ordre i recepció de transferències, i ingrés i pagament de xecs, targetes de crèdit i de dèbit.

Té els mateixos requisits que qualsevol altre compte per poder ser obert, però, atesa la seva funció de disponible, és habitual que s’obri de manera unipersonal o pluripersonal, és a dir, amb un sol titular o amb diversos titulars.

Servei de caixa

El servei de caixa són el conjunt de funcionalitats definides als contractes dels comptes d’estalvi i dels comptes corrents que permeten als seus titulars adaptar-se a les múltiples formes de cobrament i pagament vigents com ara la domiciliació de rebuts, realitzar transferències, lliurar xecs o pagarés a càrrec del compte…

En el cas de diversos titulars, hi ha diferents règims per poder disposar dels diners dipositats:

- De manera indistinta, en què la disposició dels fons es pot realitzar amb una sola signatura de qualsevol dels titulars.

- De manera conjunta, en què per a la disposició dels fons és necessari que signin tots els titulars, o bé grups parcials de titulars, prèviament definits en el contracte del compte.

Atesa la finalitat que té el compte corrent es pot afirmar que s’adreça a un tipus de client predefinit per les entitats financeres, a partir del qual es poden veure les característiques definitòries i particulars que el diferencien d’altres comptes.

Podem definir el compte corrent com un contracte de lliure disposició, amb informació a disposició del client, enviat directament al seu domicili o consultable per Internet. En tot cas, aquest tipus de compte no té un suport físic de registre com tenen les llibretes a la vista i, per tant, els registres es reben periòdicament per suport paper o bé, com es deia anteriorment, es consulten per Internet.

El conjunt d’aquestes característiques fa que aquest tipus de compte sigui utilitzat majoritàriament pel grup de les persones físiques i, especialment, per tot tipus de persones jurídiques, independentment de la seva mida.

Pel que fa als interessos, pel fet de ser comptes de servei, habitualment són comptes que no tenen una retribució alta i es paguen trimestralment al tipus pactat lliurement per totes dues parts. Tot i així, també hi ha comptes corrents en què el tipus es paga una vegada a l’any.

Per regla general aquest tipus de compte admet descoberts i comporta un tipus d’interès a pagar per part dels clients molt per sobre del tipus pactat sobre el passiu d’aquests comptes. L’import de la liquidació d’interessos està fet pel càlcul sobre el saldo diari del compte per mitjà del mètode hamburguès.

El que sí que sembla que està clar per a les entitats financeres és que, per les característiques que tenen aquests comptes i pel tipus de clients a qui van dirigits, les seves retribucions estan pactades amb un ampli ventall de possibilitats depenent del següent:

- Saldos mitjans durant el període.

- Nombre de serveis que aquests comptes suporten.

- Comissions que es paguen o no per cada servei.

- Compensacions amb altres comptes o posicions del client (actives o passives).

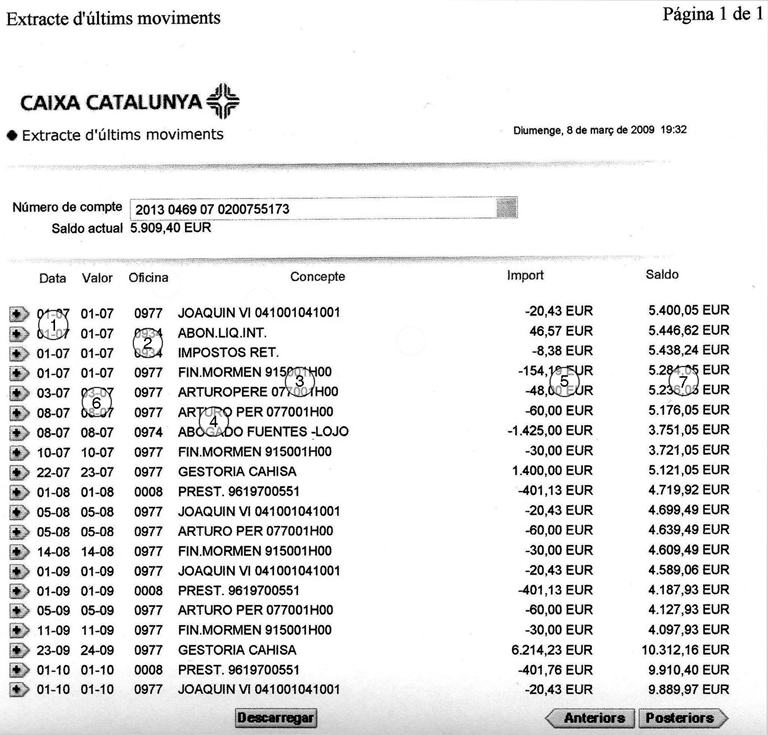

Finalment, la informació que l’entitat financera proporciona al client de les operacions fetes en aquests comptes està dissenyada amb un extracte, el qual conté una sèrie de columnes en què s’identifiquen clarament les dades bàsiques de qualsevol de les operacions realitzades.

Generalment, en la informació de les columnes de l’extracte esmentat, hi ha l’estructura següent (vegeu la figura):

- Data en què es va realitzar l’operació.

- Clau de la sucursal on es va realitzar l’operació.

- Clau identificativa en què es va suportar l’operació.

- Breu concepte de l’operació.

- Import de l’operació. No sempre s’indica el signe però, en el cas de no especificar-ho, generalment diferencien els positius del negatius situant aquests últims més a l’esquerra de la columna.

- Data valor de l’operació, moment en què aquesta va començar a donar interessos a favor de l’entitat o del client, en funció del tipus de l’operació.

- Saldo prescindint que sigui positiu o negatiu. Com dèiem abans, si és negatiu es posa a l’esquerra, i si és positiu, a la dreta de la columna. Fixem-nos també que no totes les partides tenen el saldo en el seu nivell de columna, ja que si tenim diversos moviments amb la mateixa valoració, el saldo apareixen l’últim moviment i en reflecteix la variació total recollint l’acumulació de tots els moviments amb aquella data valor.

Liquidació de comptes corrents

Les entitats bancàries remuneren els fons dipositats pels clients en els seus comptes bancaris periòdicament, d’acord amb el que s’hagi pactat en els contractes de cada tipus de compte. La normativa vigent estableix que els tipus d’interès de les operacions actives i passives de les entitats bancàries seran els que lliurement es pactin.

La liquidació d’un compte bancari consisteix a calcular els interessos produïts pel compte, segons les operacions fetes d’abonaments i càrrecs en el període de liquidació.

El càlcul d’interessos de les imposicions a termini fix resulta senzill si s’aplica la fórmula de l’interès simple:

En què:

- I = interessos (euros)

- C0 = capital inicial

- n = temps

- i = tipus d’interès (en tant per u)

El període de liquidació d’un compte és l’interval de temps que es pren per delimitar els abonaments, els càrrecs i els saldos que intervenen en el càlcul dels interessos. El període de liquidació en els comptes corrents i d’estalvis poden ser semestral, trimestral o inclús mensual.

Els conceptes clau per a la liquidació d’interessos són:

- Data de l’operació. És el dia que es fa una operació, per exemple, el pagament del rebut de la llum.

- Data valor de l’operació. És el dia a partir del qual (incloent-hi aquest dia) l’operació es considera en ferm per al càlcul d’interessos. En les despeses sol ser el mateix dia de l’operació i, en els ingressos, el dia següent.

- Data valor de cada saldo. És la mateixa que la data valor que el produeix.

- Dies valor del saldo. És el nombre de dies que cada saldo es manté inalterat, reportant interessos. Aquest nombre de dies intervé directament en el càlcul d’interessos.

Hi ha unes normes de valoració de càrrecs i abonaments tant per a operacions passives com actives establertes pel Banc d’Espanya, amb la condició de “mínim per complir”. Actualment, el mercat bancari ofereix rèdits molt baixos o nuls per a comptes corrents i d’estalvi, interessos més alts si el saldo passa d’una certa quantitat…

Les normes de valoració dels càrrecs i abonaments més freqüents d’una entitat bancària els podeu veure en la taula.

La valoració d’interessos és diària; es calculen els saldos diàriament, els saldos creditors són retribuïts a un tipus que està en funció dels tipus de mercat. Els saldos deutors o descoberts reporten interessos a favor de l’entitat bancària, uns interessos molt superiors que arriben a multiplicar per tres o quatre els tipus del mercat.

Normes de valoració

La Llei 16/2009, de 13 de novembre, de serveis de pagament, fixa una valoració concreta per a les operacions, és a dir, estableix les condicions mínimes de valoració que han d’aplicar les entitats financeres, distingint entre operacions de càrrec (càrrec) i d’abonament.

| Càrrecs | Abonaments | ||

|---|---|---|---|

| Classe d’operació | Data valor | Classe d’operació | Data valor* |

| Xecs en euros pagats per finestreta | El mateix dia del seu pagament | Ingrés mitjançant xecs en euros a càrrec de la mateixa entitat (sobre qualsevol oficina) | El mateix dia de l’ingrés |

| Reintegraments o disposicions | El mateix dia del seu pagament | Ingrés mitjançant xecs en euros a càrrec d’altres entitats | El següent dia hàbil a l’ingrés |

| Ordres de transferència, ordres de lliurament i similars | El mateix dia del seu càrrec | Transferències bancàries ordenades a la mateixa entitat d’Espanya | El mateix dia del seu càrrec a l’ordenant |

| Rebuts de caràcter periòdic a càrrec del deutor | Data del càrrec | Rebuts de caràcter periòdic | El mateix dia del seu càrrec a l’ordenant |

| Targetes de crèdit i similars | Data de compra o de disposició (segons el contracte d’adhesió) | Targetes de crèdit i similars | El mateix dia |

| Ingrés en efectiu en euros o en la moneda del compte | El mateix dia de l’ingrés |

La liquidació es fa tenint present el següent:

- Els mesos es computen pels seus dies naturals i l’any per 365 dies.

- El càlcul d’interessos utilitza la fórmula d’interès simple:

- S’aplica el mètode hamburguès, que consisteix a multiplicar el saldo pels dies valor de cada un dels saldos correlativament.

- Aquests nombres són els nombres comercials i es representen amb una N i es divideixen per 100 per ser més manejables.

- Se sumen els nombres comercials separadament per deutors i creditors.

- Posteriorment es divideixen entre el divisor fix respectiu.

- Es calcula la diferència entre interessos creditors i els deutors.

- S’abona o es carrega depenent de si és, respectivament, a favor del client o bé a favor de l’entitat bancària.

Exemple de liquidació d'un compte corrent bancari

L’empresa Moblerones, SA té obert un compte corrent a la Caixa de Catalunya.

Durant el mes de març, ha fet els moviments que podeu veure a la taula.

| Concepte | Data | Import | Data valor |

|---|---|---|---|

| Saldo inicial | 1 de març | 9.500 | 1 de març |

| Reintegrament | 5 de març | 1.200 | 5 de març |

| Pagament xec | 10 de març | 8.500 | 10 de març |

| Ingrés en efectiu | 15 de març | 900 | 15 de març |

| Pagament rebut | 22 de març | 250 | 22 de març |

| Ingrés xec altra entitat | 25 de març | 1.600 | 26 de març |

| Compra de valors en borsa | 29 de març | 3.100 | 29 de març |

| Transferència a favor | 30 de març | 2.000 | 30 de març |

La liquidació del compte corrent es fa utilitzant el mètode hamburguès, suposant que l’entitat aplica un 2% als saldos creditors, cobra un interès del 5% pels saldos deutors i cobra una comissió de manteniment de 4 euros. D’acord amb la normativa tributària vigent, el tipus de gravamen que s’aplica a les retencions pels interessos cobrats es divideix en 3 franges del 19%, 21% i 23% segons si aquests no superen els 6.000€, els 50.000€ i d’aquí en endavant, respectivament. En la taula podeu veure la liquidació del compte corrent de Moblerones, SA:

| Data | Conceptes | Capitals Deure | Capital Haver | Data valor | Saldo Deure | Saldo Haver | Saldo dies | N. comercials Deutor | N. comercials Creditor |

|---|---|---|---|---|---|---|---|---|---|

| 01/03 | Saldo | 9.500 | 01/3 | 9.500 | 4 | 38.000 | |||

| 05/03 | Reintegrament | 1.200 | 05/3 | 8.300 | 5 | 41.500 | |||

| 10/03 | Pagament xec | 8.500 | 10/03 | 200 | 5 | 1.000 | |||

| 15/03 | Ingrés en efectiu | 900 | 15/03 | 700 | 7 | 4.900 | |||

| 22/03 | Pagament rebut | 250 | 22/03 | 450 | 4 | 1.800 | |||

| 25/03 | Ingrés xec altra entitat | 1.600 | 26/03 | 2.050 | 3 | 6.150 | |||

| 29/03 | Compra valor | 3.100 | 29/03 | 1.050 | 1 | 1.050 | |||

| 30/03 | Transferència a favor | 2.000 | 30/03 | 950 | 1 | 950 | |||

| 2.050 | 93.300 | ||||||||

| 31/03 | Tancament | ||||||||

| 31/03 | Interessos creditors | 5,11 | 955,11 | ||||||

| 31/03 | Interessos deutors | 0,28 | 954,83 | ||||||

| 31/03 | Comissió | 4,00 | 950,83 | ||||||

| 31/03 | Retenció | 0,97 | 949,86 | ||||||

| 31/03 | Saldo final | 949,86 |

- Interessos creditors: 93.300 · (0,02 / 365) = 5,11 euros.

- Interessos deutors: 2.050 · (0,05 / 365 ) = 0,28 euros.

- Retenció fiscal: 5,11 · (19 / 100) = 0,97 euros.

- Liquidació = 950 + 5,11 - 0,28 - 4 - 0,97 = 949,86 euros.

Comptes d'estalvi a la vista

Com es deia del compte corrent, el compte d’estalvi a la vista és un tipus de compte que pertany al grup dels comptes passius el saldo del qual no implica cap risc per a l’entitat i té les mateixes característiques generals que el compte corrent.

La diferència entre aquest compte i els comptes corrents és que el compte d’estalvi a la vista té les anotacions de les operacions en un suport llibreta, i per obrir un compte d’estalvi a la vista també és habitual que es faci de manera unipersonal o pluripersonal, és a dir, amb un sol titular o amb diversos titulars.

Aquest tipus de producte està quedant només per alguns perfils de consumidors com pot ser comunitats de veïns, gent de la terera edat, joves o nens.

Les característiques particulars del compte d’estalvi a la vista són:

- El que aquest compte tingui un suport llibreta és un avantatge funcional important, ja que totes les operacions hi queden reflectides. Aquest suport és molt àgil i permet treure diners per la finestreta o fer-la servir com a instrument de pagament, amb els productes que aquest compte por tenir associats.

- Generalment són comptes per als quals paguem interessos baixos o nuls, tot i que en alguns casos permet negociar el tipus depenent dels saldos mitjans i, especialment, de la globalitat de les operacions amb altres productes dins de l’entitat financera.

- Igualment, les comissions que cobra l’entitat financera estan en funció de la qualitat del client, però en general aquests comptes estan subjectes a comissions de manteniment i de servei rebut.

- Com els comptes corrents, els comptes d’estalvi a la vista poden tenir saldos en descobert, però subjectes al pagament d’unes comissions per descobert i, també, al pagament d’un tipus d’interès elevat per al període en descobert. Per tant, és aconsellable analitzar totes les condicions del contracte del compte en el moment de la signatura.

Llibretes joves d'estalvis

Són llibretes pensades per als nens i joves que volen guardar els seus estalvis. No solen tenir despeses ni comissions, permeten gaudir de tots els serveis de la llibreta a la vista i del compte corrent, i a més, tenen certs avantatges, regals o descomptes associats que varien segons la institució. Un exemple seria la llibreta del Super3 de Caixabank.

Habitualment, les clàusules que apareixen en el contracte són:

- Càlcul d’interessos, amb la fórmula utilitzada de la TAE,

En què:

- TAE: taxa anual equivalent i postpagable.

- i: tipus d’interès nominal anual, expressat en tant per u.

- n: nombre de períodes de liquidació del compte a l’any.

Exemple de TAE

Un client negocia amb l’entitat bancària que obrirà un dipòsit a 3 mesos i li retribuiran un 5%. Quina és la TAE d’aquesta operació?

Dades:

i= 0,05

n= 1 trimestre

L’any té quatre trimestres. Veiem que la TAE és quasi un 5,1% més elevat que el 5%.

- Compensació, en què se sol expressar que el saldo que hi ha en el compte es pot utilitzar en tot moment per compensar o amortitzar qualsevol crèdit o posició creditora que tingui l’entitat financera respecte al titular de manera indistinta o conjuntament.

Cal tenir en compte que les entitats financeres emissores de les llibretes no es fan responsables dels perjudicis que puguin resultar de la pèrdua o sostracció d’aquestes llibretes.

- Submissió jurisdiccional, per la qual en general les parts se sotmeten a la jurisdicció dels jutges i tribunals d’una població designada per l’entitat financera emissora del compte, per totes les accions i reclamacions que es puguin derivar del contracte, amb renúncia expressa a qualsevol altre aforament que els pugui correspondre. Aquesta població habitualment es correspon amb la població on rau la seu central de l’entitat financera.

Fons de Garantia de Dipòsits d’entitats de crèdit (FGD)

Fou creat pel RD Llei 16/2011, de 14 d’octubre, arran de les conseqüències nefastes de la crisi financera en el sistema financer espanyol.

Té per objecte garantir els dipòsits amb un límit de 100.000 €. Addicionalment també garanteix durant tres mesos, amb independència del seu import, els dipòsits procedents de la venda de béns immobles privats; els que continguin pagaments únics derivats de matrimoni, divorci, jubilació, acomiadament, invalidesa o mort i els deguts al pagament de prestacions d’assegurances o d’indemnitzacions per danys conseqüència d’un delicte o d’una errada judicial.

Els dipòsits en sucursals espanyoles d’entitats de crèdit autoritzades per la UE estan garantits pel FGD del país al qual pertanyi l’entitat en qüestió gràcies a la normativa comunitària d’harmonització dels fons de garantia de dipòsits europeus, que va establir la quantitat de 100.000 € per a tots els països membres amb l’excepció d’aquells que garantien quantitats superiors als quals se’ls ha permès mantenir-les.

Imposicions a termini fix, certificats de dipòsit

Les imposicions a termini fix són dipòsits de diners que es fan a les entitats bancàries amb una data de venciment establerta fins a la qual el client, en principi, no pot retirar els diners dipositats.

Les imposicions a terme fix són un dels instruments financers més coneguts entre les economies domèstiques per invertir els estalvis i el podríem definir com un dipòsit que es contracta amb una entitat bancària amb el compromís dels clients de mantenir els fons dipositats durant un termini de temps establert. Periòdicament o al seu venciment, el client ha de percebre uns interessos prèviament determinats.

Aquests dipòsits tenen unes característiques que els distingeixen d’altres instruments d’estalvi:

- Les imposicions a termini es poden documentar per mitjà d’una llibreta o un resguard nominatiu que, d’una manera o d’una altra, formen part d’un únic compte a terminis que resumeix tots els dipòsits que els mateixos titulars mantenen en l’entitat i que, a més, tenen en comú el compte receptor o vinculat d’estalvi a la vista.

- La llibreta té l’avantatge de ser manejable en admetre el registre de diverses imposicions, cada una amb indicació del venciment respectiu.

- Els interessos són abonats en la data prevista, en un compte receptor a la vista o compte corrent, expressament vinculat al dipòsit a termini contractat.

- Degut a les seves restriccions quant a liquiditat, els rendiments solen ser superiors als que s’obtenen en els dipòsits a la vista, i aquests depenen del termini, de l’import, del criteri de pagament d’interessos…

- Per regla general s’accepta el reembossament anticipat de fons, tot i que és freqüent aplicar-hi una penalització que comporta la pèrdua de tots o de part dels interessos cobrats fins a la data i, lògicament, dels no meritats fins aquell moment.

Si bé els dipòsits a termini ja no es contracten habitualment amb un suport llibreta, aquest tipus de contracte és un compte en què el més important és que quedin clares les condicions en què es fa el dipòsit, tant si és per mitjà d’una llibreta o d’un certificat de dipòsit.

En els dipòsits a termini, un dels avantatges més significatius és la rendibilitat i, per tant, és molt important de conèixer-la.

Els diferents tipus de rendibilitat poden ser: fixa o variable (indexada, referenciada, estructurada, assegurada i garantida).

El càlcul de la rendibilitat, que es podria definir com la mesura del rendiment que produeix una inversió en un període, amb relació al capital invertit. Generalment s’indica en tant per cent i sol ser en períodes anuals:

Com es calcula la rendibilitat efectiva (TAE)? Aquesta rendibilitat es coneix com a taxa anual equivalent i, de manera simple, sense tenir en compte les comissions i altres despeses, els rendiments obtinguts regularment en períodes iguals i sense canvi en el tipus d’interès nominal, la rendibilitat efectiva anual és:

En què:

A l’apartat d’annexos del material web trobareu l’explicació dels tipus d’interès TIN i TAE.

- i = rendibilitat nominal anual en tant per u.

- m = nombre de liquidacions d’interessos durant un any (per exemple, mensualment m = 12, trimestralment m = 4).

- im = tipus d’interès efectiu (rendibilitat efectiva) d’un període (inferior a un any) fraccionat de freqüència m.

Pel que fa a la fiscalitat, les utilitats o contraprestacions de tot tipus, sigui quina sigui la denominació o naturalesa, tant si és dinerària com en espècies, en interessos o en qualsevol altra retribució pactada (com ara obsequis o viatges) que se’n derivi, tributen com a rendiments de capital mobiliari.

Els dipòsits a termini fix poden classificar-se, atenent al moment del pagament dels interessos:

- Anticipadament al signar el contracte. Un cas particular d’aquest tipus de dipòsit és quan els interessos es paguen en espècie, generalment un bé material com ara una televisió, una bicicleta o una bateria de cuina.

- Periòdicament, ingressant-los en el mateix compte o en un d’associat.

- Al venciment del contracte.

També podem categoritzar els dipòsits a termini fix, en funció de si la rendibilitat és coneguda o no: rendibilitat predeterminada o variable.

Rendibilitat predeterminada

Ens referim a productes de rendibilitat predeterminada quan es coneix la rendibilitat d’aquest producte a l’inici del contracte. El tipus d’interès que s’aplica pot ser constant –el mateix al llarg de la vida del producte- o creixent –a mesura que s’aproxima el venciment del contracte augmenta el tipus d’interès premiant la fidelitat del client-.

Exemple de Dipòsit a termini amb rendibilitat predeterminada

A la Paula li han ofert al Banc de Sóller un dipòsit a termini clàssic. Ha d’invertir 6.000€ durant 7 mesos amb una retribució del 3% nominal capitalitzable mensualment. Si necessita els diners abans d’arribar al venciment dels 7 mesos pot optar per una cancel·lació anticipada amb una penalització del 25% dels interessos meritats fins al moment de la cancel·lació.

a) Calculem l’import final, l’import que haurà rebut la Paula en concepte d’interessos i la TAE en cas d’arribar al venciment.

Solució: Primer calculem el tipus d’interès que es pot aplicar en aquesta operació financera, ja que ens donen un interès nominal anual capitalitzable mensualment (J12 = 0,03) però necessitem el tipus efectiu mensual i12. Per aconseguir el tipus d’interès efectiu mensual utilitzem la següent fórmula:

Aquest és el tipus d’interès efectiu mensual que ha aplicat l’entitat bancària.

En el cas que ens ocupa, els diners que hauria rebut, el capital final (Cn) seria:  , és a dir,

, és a dir,

Els interessos (I) cobrats es poden calcular per la diferència entre el Capital final i l’inicial: I = Cn - Co i seran: I = 6.105,79 € - 6.000€ = 105,79 €

La TAE de l’operació la podem calcular a partir de l’interès efectiu ik mitjançant la fórmula  ; és a dir,

; és a dir,  . O bé també podem utilitzar la fórmula del Capital final per calcular la TAE, però on la incògnita és l’interès de l’operació:

. O bé també podem utilitzar la fórmula del Capital final per calcular la TAE, però on la incògnita és l’interès de l’operació:  , és a dir:

, és a dir:  ; Aïllem la incògnita i TAE = 0,0304 → 3,04%.

; Aïllem la incògnita i TAE = 0,0304 → 3,04%.

Amb les funcions financeres del LibreOffice Calc utilitzaríem la funció EFECTIU.

b) Calculem l’import final, els interessos i la TAE que realment hauria obtingut la Paula després del reintegrament anticipat als 4 mesos.

Solució: Primerament calculem el capital final al cap dels 4 mesos, com hem fet abans:

Obtenint uns interessos: I = 6.060,23 – 6.000 = 60,23 €, però en aplicar la penalització del 25% per la cancel·lació anticipada del dipòsit a termini, dels 60,23 € sols en cobrarà 45,17 €, donat que 60,23·0,75 = 45,17 €.

Per tant, la TAE de l’operació ha estat (utilitzem la fórmula del capital final):  . Cal fixar-se que el tipus d’interès (i, ik) i el temps (n) han d’estar en la mateixa unitat temporal. Com ens demana la TAE, que és l’interès efectiu anual, el temps el posem en anys. Per això els 4 mesos són 4/12 anys.

. Cal fixar-se que el tipus d’interès (i, ik) i el temps (n) han d’estar en la mateixa unitat temporal. Com ens demana la TAE, que és l’interès efectiu anual, el temps el posem en anys. Per això els 4 mesos són 4/12 anys.

Amb les funcions financeres del LibreOffice Calc utilitzaríem la funció EFECTIU, que ens retorna la TAE a partir d’un efectiu periòdic, en aquest cas mensual.

Rendibilitat variable

L’expressió rendibilitat variable fa referència a productes financers dels quals no es sap quina rendibilitat oferiran ni si aquesta serà positiva en determinats casos on el capital invertit no està garantit. Es solen oferir amb unes condicions molt estrictes com ara un període limitat de contractació, una quantitat mínima i màxima que es pot invertir, una durada limitada i improrrogable i sense possibilitat de cancel·lació.

Fórmula del càlcul del capital final amb interès compost

on:

- Cn és el capital final,

- Co és el capital inicial,

- ik és tipus d’interès efectiu (rendibilitat efectiva) d’un període (inferior a un any) fraccionat de freqüència k i

- n és el temps.

S’anomenen també dipòsits estructurats perquè són productes que solen dividir-se en dos. Un dipòsit tradicional i un derivat implícit el valor del qual el determina l’evolució d’un altre actiu financer o índex borsari. D’aquí que també es coneguin com a dipòsits referenciats o indiciats. Podem trobar-ne de 3 classes diferents:

- Dipòsit estructurat amb garantia de capital. Sigui quina sigui l’evolució del valor referenciat, el capital invertit es recupera en arribar al venciment.

Exemple de dipòsit estructurat amb garantia de capital

Marianne Hall vol invertir els seus estalvis de 10.000€ i al seu banc li ofereixen un dipòsit estructurat amb garantia de capital. Li pagaran al cap de 2 anys la major de les següents quantitats:

a) El 105% de la seva inversió

b) El 30% de la revalorització de l’índex Nikkei de la Borsa de Tòquio.

Calculeu quins interessos cobrarà si al cap dels 2 anys l’índex borsari s’ha revaloritzat un 18%.

Solució. El 105% de 10.000€ són 10.500€, doncs 10.000€·1,05 = 10.500€. És a dir, cobraria uns interessos de 500€.

En canvi, per la revalorització de l’índex Nikkei cobrarà: 0,3·0,18 = 0,054 que aplicat als 10.000€ resulten uns interessos de 540€.

Per tant, optarà per l’opció b) que li suposa cobrar més interessos.

La TAE (i) serà:

- Dipòsit mixt o combinat. Format per un dipòsit tradicional a curt termini i un dipòsit estructurat amb garantia de capital.

Exemple de dipòsit mixt o combinat