La planificació empresarial i el pressupost

“Fer prediccions és molt difícil, sobretot si es refereixen al futur”.

Niels Bohr, Premi Nobel de Física danès.

En l’empresa es planifiquen les activitats i els programes que es duran a terme en el futur per tal de poder preveure situacions que vindran i també per establir plans d’acció per assolir els objectius. En aquesta tasca de planificació del futur hi ha dos documents essencials: el pla estratègic i financer i el pressupost.

L’estudi de la competència de l’àrea financera en la planificació empresarial se centra en el pressupost. Segons l’organització de l’empresa, el pressupost es compon de diferents pressupostos parcials i estats financers provisionals.

El procés pressupostari

Un pla estratègic complet consta de quatre elements (vegeu la figura): la definició de la missió, la fixació d’uns objectius, la descripció de les estratègies i els plans d’actuació per assolir els objectius i la confecció del pressupost basat en els punts anteriors.

Més planificació financera

Com més bona sigui la planificació, més probabilitat d’èxit hi haurà, amb una eficàcia i una eficiència més grans.

El procés pressupostari o elaboració del pressupost es basa en les previsions realitzades amb la participació dels diferents nivells i centres de responsabilitat de l’empresa i en funció de les condicions de l’entorn empresarial. A partir del pressupost s’avalua periòdicament l’actuació dels diferents centres mitjançant el càlcul de les desviacions entre el pressupost i els resultats aconseguits.

Així, el pressupost és un pla sobre les operacions i els recursos que formen part d’una empresa, per a un període determinat, per tal d’assolir els objectius previstos. Per tant, el pressupost anticipa el coneixement dels possibles problemes, facilitant l’estudi de les diferents possibilitats d’acció.

Exemple d'elaboració de pressupost

L’empresa Bruixeries fabrica disfresses per a carnestoltes. El seu producte estrella són les disfresses de bruixa de totes les talles, d’aquí el nom de la botiga. Des que van començar a vendre per Internet té un 20% de la quota de mercat d’aquest producte; aquest any s’han venut 300.000 disfresses en total i s’espera un increment de 40.000 unitats cada any per l’impacte de Halloween, el dia de Tots Sants.

A mitjà termini, i a causa de la irrupció de competidors que venen un producte similar a un preu i qualitat més baixa, s’espera que es produeixi una reducció de la quota de mercat en els propers dos anys d’un 3% anual, i posteriorment d’un 1% anual.

| Real | Estimació | |||

|---|---|---|---|---|

| Any 1 | Any 2 | Any 3 | Any 4 | |

| Vendes de mercat(€) | 340.000 | 380.000 | 420.000 | 460.000 |

| Quota de mercat | 17 % | 14 % | 13 % | 12 % |

| Vendes estimades(€) | 57.800 | 53.200 | 54.600 | 55.200 |

Les vendes previstes es calculen incrementant les actuals en 40.000 unitats cada any i la quota de mercat disminueix en un 3% els primers dos anys i un 1% la resta. Per tant, les vendes estimades dels propers quatre anys seran la multiplicació del total de vendes del mercat per la quota de mercat de l’empresa, tal com es veu en la taula 01.

Per elaborar un pla financer s’han de considerar dos nivells bàsics segons el cicle de l’empresa a què fem referència: cicle llarg i cicle curt (vegeu la taula). Aquests dos tipus de pressupostos van units i no és possible separar-los, ja que el cicle curt es troba dins del marc de referència del cicle llarg.

| Cicle llarg, pressupost de capital o pressupost financer | Cicle curt o pla a curt termini, basat en els pressupostos d’explotació (volum d’ingressos i cost d’aquests ingressos) |

|

|---|---|---|

| Previsions | • La previsió de la inversió que requereix l’empresa en actius nous. | • Previsió de vendes (desglossant quantitat de producte i preu unitari), basant-se, per exemple, en la conjuntura econòmica global, local… • Previsió de producció, que porta associada la previsió d’aprovisionament de materials, segons la previsió d’unitats que es pensen vendre multiplicades pel cost unitari que tenen (costos del personal productiu, resta de costos de producció). • Previsió de despeses d’administració, distribució i emmagatzematge. • Previsió d’altres pagaments (impostos, quotes de lísing, quotes de devolució de préstecs, per inversió en actiu no corrent…). |

| Fons de finançament | • Les fonts de finançament necessàries per a aquestes inversions. | • Les fonts de finançament necessàries per a aquestes inversions. |

| Tresoreria | • Tresoreria no corrent. | • Tresoreria corrent. |

La majoria d’ingressos provenen de les vendes o prestacions de serveis, i s’han de considerar els terminis i les condicions de cobrament als clients, fent un desglossament per client. Un altre aspecte important és l’IVA transferit als clients i també la data valor que hi pot influir segons el mitjà de cobrament utilitzat (en efectiu, xec, pagaré, lletra de canvi, rebut normalitzat…).

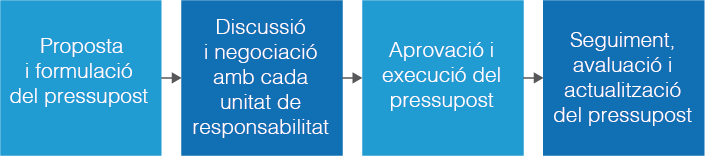

Fases del cicle pressupostari a curt termini

Les fases del cicle pressupostari a curt termini són quatre (vegeu la figura):

- Proposta i formulació del pressupost. El compromís en la realització del pressupost obliga els diferents responsables a involucrar-se en la seva preparació i desenvolupament, sota les directrius i els objectius definits per la direcció, amb una orientació cap als objectius globals alineada amb la pròpia estratègia. En aquesta fase:

- Els responsables del control de gestió han de facilitar a cada directiu la col·laboració necessària per a l’elaboració dels pressupostos, d’acord amb les pautes prèviament definides, així com subministrar informació sobre les variables no controlables pel centre o que afecten diversos centres de responsabilitat.

- En funció d’aquestes consideracions, cada responsable ha d’elaborar el pressupost de la seva unitat que permeti assolir els objectius específics del departament i globals de l’empresa.

- Discussió i negociació amb cada unitat de responsabilitat. El fet que els objectius generals de la direcció de l’empresa hagin d’estar alineats amb els de cada unitat de responsabilitat requereix un procés de revisió continu dels diferents pressupostos. La direcció ha de tenir en compte l’evolució històrica de l’empresa i de cada unitat en particular, així com els objectius i les expectatives a curt i mitjà termini, justificant les raons de les modificacions en les revisions.

- Aprovació i execució del pressupost. L’aprovació del pressupost s’ha de dur a efecte per part de la direcció en el seu nivell més elevat i comportarà facilitar una guia per al comportament de cada unitat de responsabilitat, un instrument per avaluar el resultat de cada unitat i una autorització per a la realització de les despeses i inversions assenyalades pel pressupost.

- Seguiment, avaluació i actualització del pressupost. És habitual que una vegada aprovat el pressupost es produeixin circumstàncies que puguin modificar les variables que han servit per a la realització del pressupost inicial. No obstant això, només serà convenient efectuar una revisió substantiva del mateix per raons estructurals importants, com canvis en l’entorn, canvis en alguna activitat important, canvis en els estàndards o inici o eliminació d’alguna activitat significativa.

Durant el transcurs de l’exercici és important fer noves estimacions ajustades als fets que puguin afectar els objectius establerts en el pressupost, amb la finalitat d’ajustar l’import de les variables més significatives, com ara vendes, marges de contribució, despeses, etc., amb criteris més realistes. Aquestes estimacions guanyaran importància a mesura que transcorri el període anual.

La utilització de pressupostos flexibles, quan els canvis no són realment significatius, permet efectuar determinats ajustaments dels pressupostos inicials sense haver de modificar-los.

Els pressupostos o estats pressupostaris de l'empresa

Elaborar pressuposts és necessari i útil, ja que ajuda a fer una reflexió en l’empresa dels elements de l’entorn que l’afectaran, i per tant ajuda en la fase d’execució a la presa de decisions per assolir els objectius, i en la fase de control a realitzar l’anàlisi de les causes de les possibles desviacions entre els resultats previstos i els reals. Els pressupostos els podem classificar segons la flexibilitat, el període que cobreixen i l’aplicabilitat (vegeu la taula).

| Característica determinant | Tipus de pressupost |

|---|---|

| Segons la flexibilitat sobre el nivell d’activitat en el qual s’apliquen, poden ser… | • Rígids o estàtics, elaborats sobre un sol nivell d’activitat • Flexibles o variables, elaborats per a diferents nivells d’activitat |

| Segons el període que cobreixin poden ser… | • Curt termini, per un període igual o inferior a un exercici econòmic • Llarg termini, per períodes superiors a un exercici econòmic |

| Segons el camp d’aplicabilitat en l’empresa, poden ser… | • Pressupost mestre • Pressupostos operatius • Pressupostos financers |

El pressupost mestre integra tots els plans i objectius de l’empresa normalment per a un exercici econòmic, mentre que els pressupostos operatius fan referència bàsicament a l’àrea de comercialització i producció i a les despeses de gestió; alhora, poden integrar diversos elements: vendes, producció, compres… (vegeu la figura).

Finalment, els pressupostos financers són una previsió de les necessitats d’inversions en béns de capital com a conseqüència de les decisions preses en la planificació estratègica, així com el seu finançament. A partir dels pressupostos operatius i d’inversions es determinarà el conjunt de cobraments i pagaments que configuraran el pressupost de tresoreria, per formular al final del procés el balanç de la situació. Poden integrar tres tipus d’elements: pressupost d’inversions, de finançament i de tresoreria.

El pressupost mestre

El pressupost mestre o pressupost integral agrupa totes aquelles línies d’actuació que han estat prèviament pressupostades en les diferents activitats de l’empresa. El seu desenvolupament comença amb l’estimació de les variables que condicionaran el desenvolupament de l’activitat econòmica, finalitzant amb la presentació dels estats previsionals globals.

Per poder elaborar el pressupost mestre haurem de partir d’una previsió de les vendes que generaran, per una banda, els pressupostos operatius, i per una altra els pressupostos d’inversions i finançament.

La previsió de vendes ha d’estar en consonància amb els objectius i les estratègies de l’empresa, i és el punt de partida del qual es desprenen els pressupostos de les diverses seccions de la companyia. Els ingressos per vendes, els nivells d’existències, la producció necessària i, amb ella, la majoria dels costos, així com els beneficis, són conseqüència directa del nivell de vendes previst.

Un cop conegut el nivell de producció necessari és possible confeccionar els pressupostos de compres i consum de materials i de mà d’obra, així com dels restants costos de fabricació.

El pressupost operatiu

El pressupost operatiu descriu els plans vinculats a les activitats pròpies de l’explotació prevista per a un determinat període de temps, normalment l’any.

Consta dels següents pressupostos:

- Pressupost de vendes

- Pressupost de producció

- Pressupost de compres

- Pressupost de mà d’obra directa

- Pressupost de despeses de vendes

- Pressupost de despeses comercials i d’administració

- Pressupost de recerca i desenvolupament

El pressupost de vendes, o d’ingressos d’explotació, serà el primer dels pressupostos segons la previsió de vendes del pla estratègic. Cal una revisió una vegada es tinguin la resta de pressupostos operatius.

Exemple de pressupost de vendes

L’empresa Bruixeries, especialitzada en la fabricació de disfresses per a carnestoltes, té una previsió de vendre 57.800 unitats en el primer any, que es concentren bàsicament en el primer i quart trimestre, coincidint amb carnestoltes i Halloween, que suposen un 35% de la previsió de vendes anuals cadascun d’aquests dos trimestres, mentre que en segon, i el tercer trimestre suposen un 15% de la previsió de les vendes anuals. Cadascuna d’aquestes unitats venudes té un preu de venda de 25 €.

| PRESSUPOST | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Percentatge de vendes | 35% | 15% | 15% | 35% | 100% |

| Vendes esperades (u) | 20.230 | 8.670 | 8.670 | 20.230 | 57.800 |

| Preu de venda unitari(€) | 25 | 25 | 25 | 25 | 25 |

| TOTAL ingressos vendes(€) | 505.750 | 216.750 | 216.750 | 505.750 | 1.445.000 |

Les vendes esperades en unitats les calcularem multiplicant el percentatge de previsió de vendes trimestral per les vendes previstes el primer any. Aquest resultat de les vendes obtingudes per trimestre les multiplicarem pel preu de venda obtenint el ingrés total per trimestre.

Per exemple, en el primer trimestre s’espera vendre el 35% de les vendes anuals, que estan estimades en 57.800 unitats, i, per tant, en aquest trimestre les vendes esperades seran de 20.230 unitats, que multiplicades pels 25 € de preu de venda per unitat donarà un total d’ingressos esperats per vendes de 505.750 €.

El pressupost de producció comença quan, una vegada realitzada la previsió de vendes, cal determinar el que s’ha de produir. La capacitat productiva de l’empresa pot condicionar les estimacions de vendes, si bé els pressupostos d’inversions també poden preveure programes d’ampliació d’aquesta capacitat. El programa de producció ha de tenir en compte tant el nivell d’existències inicials com l’estimació de les finals, sabent que la producció es calcularà com les vendes previstes menys les existències inicials i més les existències finals.

Caldrà tenir en compte la gestió d’estocs, que permet conèixer els nivells òptims d’emmagatzematge de productes, depenent de la capacitat d’emmagatzematge, dels costos de comanda, del cost de manteniment dels inventaris i dels problemes que es deriven de la possible ruptura de l’estoc.

Exemple de pressupost de producció

En els càlculs del pressupost de producció, les existències finals han de suposar un 15% de les vendes estimades del proper trimestre. Per tant, les existències finals del primer trimestre haurien de ser un 15% de 8.670 unitats, que és la previsió de les vendes del segon trimestre.

En el pressupost de producció de la següent taula, el percentatge d’existències respecte a les vendes estimades del següent trimestre és igual al 15 %.

| PRESSUPOST | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Vendes esperades en unitats | 20.230 | 8.670 | 8.670 | 20.230 | 57.800 |

| Existències inicials producte acabat | 3.035 | 1.301 | 1.301 | 3.035 | 3.035 |

| Existències finals producte acabat | 1.301 | 1.301 | 3.035 | 2.793 | 2.793 |

| Producció prevista en unitats | 18.496 | 8.670 | 10.404 | 19.989 | 57.559 |

Per fer el pressupost de compres de matèria primera coneixem la producció prevista i, per tant, s’haurà de calcular la matèria primera necessària per realitzar aquesta producció; restant les existències inicials de matèria primera (MP) i sumant les existències finals de matèria primera tindrem la informació necessària per fer les compres.

Exemple de pressupost de compres de matèria primera

Seguint amb l’exemple anterior, la matèria requerida per a la producció de cadascuna de les disfresses és de 4 metres de tela per cada unitat de producció prevista, i la gestió d’estocs ens indica que hauríem de garantir unes existències finals del 5% de la producció del trimestre següent. Per tant, en el primer trimestre cal tenir unes existències finals del 5% de la producció del segon trimestre, que equival a 34.333 metres de tela.

En funció del total de matèria primera prevista en el primer trimestre de 73.984 metres de tela, restant les existències inicials de 3.699 metres de tela i sumant les finals de 1.734 metres de tela, obtindríem les compres necessàries de matèria primera de 72.019 metres, que multiplicat pel cost de 2,85 €/metre suposaria, en el primer trimestre, 205.254,15 €.

En el pressupost de compres de la següent taula, el percentatge d’existències finals respecte a la matèria primera estimada per producció del següent trimestre és igual al 5 %.

| PRESSUPOST | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Producció prevista en unitats | 18.496 | 8.670 | 10.404 | 19.989 | 57.559 |

| MP requerida per unitat | 4 | 4 | 4 | 4 | 4 |

| Total MP a per la producció | 73.984 | 34.680 | 41.616 | 79.956 | 230.236 |

| Existències inicials MP | 3.699 | 1.734 | 2.081 | 3.998 | 3.699 |

| Existències finals MP | 1.734 | 2.081 | 3.998 | 4.043 | 4.043 |

| Compres MP en unitats | 72.019 | 35.027 | 43.533 | 80.001 | 230.580 |

| Cost unitari de la MP(€) | 2,85 | 2,85 | 2,85 | 2,85 | 2,85 |

| Pressupost compra MP(€) | 205.254,15 | 99.826,95 | 124.069,05 | 228.002,85 | 657.153,00 |

Per fer el pressupost de mà d’obra directa es valorarà el cost de la mà d’obra necessària per a la fabricació del producte, el temps que s’estima que és necessari i el cost laboral. Per tant, el cost de mà d’obra serà igual a les unitats a produir, multiplicat per les hores per unitat i pel cost laboral per hora.

Exemple de pressupost de mà d'obra directa

En aquest cas, la mà d’obra directa es calcula en funció de la producció prevista i tenint en compte el temps necessari per unitat, que està calculat en 1,5 hores. Una vegada calculat el temps total, cal multiplicar-lo pel preu per hora de la mà d’obra per saber el total del cost de la mà d’obra en euros.

| PRESSUPOST | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Producció prevista en unitats | 18.496 | 8.670 | 10.404 | 19.989 | 57.559 |

| Mà d’obra directa en hores | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 |

| Total temps en hores | 27.744,00 | 13.005,00 | 15.606,00 | 29.983,50 | 86.338,50 |

| Preu hora mà d’obra en (€) | 4,75 | 4,75 | 4,75 | 4,75 | 4,75 |

| Cost total de la mà d’obra en € | 131.784,50 | 61.773,75 | 74.128,50 | 142.421,63 | 410.107,88 |

Per fer el pressupost de despeses de vendes caldrà calcular el cost de les despeses de tot tipus previstes del personal de vendes, com poden ser els salaris, les comissions, Seguretat Social a càrrec de l’empresa i formació, així com les depeses de distribució dels productes.

En aquest sentit, la fórmula més utilitzada en empreses de petita i mitjana grandària per calcular el pressupost de publicitat consisteix a destinar-hi un percentatge de les vendes. Pot tractar-se d’un percentatge basat en les vendes històriques (per exemple, les de l’any anterior) o basat en les vendes estimades per a l’any en curs.

Exemple de pressupost de despeses de vendes i publicitat

En el pressupost de vendes i publicitat cal tenir en compte tant els costos fixos com variables que incorren en realitzar la promoció de les disfresses, que en aquest cas es pressuposten uns costos variables del 2% sobre les vendes, així com les comissions de les vendes dels comercials, que en el nostre exemple suposen un 5% de les vendes. Per una altra part, com a costos fixos es poden tenir en compte el sou dels comercials, viatges, restauració, assegurances i amortitzacions dels actius utilitzats, i que són independents del volum de producció i de vendes.

| PRESSUPOST | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| COSTOS VARIABLES € | |||||

| Publicitat (2% sobre les vendes) | 10.115,00 | 4.335,00 | 4.335,00 | 10.115,00 | 28.900,00 |

| Comissions vendes (5 % sobre les vendes) | 25.287,50 | 10.837,50 | 10.837,50 | 25.287,50 | 72.250,00 |

| Total costos variables | 35.402,50 | 15.172,50 | 15.172,50 | 35.402,50 | 101.150,00 |

| COSTOS FIXOS € | |||||

| Despeses de personal (sou comercial) | 4.500,00 | 4.500,00 | 4.500,00 | 4.500,00 | 18.000,00 |

| Viatges comercials | 1.300,00 | 1.300,00 | 1.300,00 | 1.300,00 | 5.200,00 |

| Restauració comercials | 600,00 | 600,00 | 600,00 | 600,00 | 2.400,00 |

| Assegurances | 125,00 | 125,00 | 125,00 | 125,00 | 500,00 |

| Amortitzacions | 275,00 | 275,00 | 275,00 | 275,00 | 1.100,00 |

| Total costos fixos | 6.800,00 | 6.800,00 | 6.800,00 | 6.800,00 | 27.200,00 |

En el pressupost de despeses comercials i d’administració s’han de determinar les partides que integren les despeses d’administració d’acord amb les necessitats derivades de l’estructura organitzativa i de l’administració de vendes.

Exemple de pressupost d'administració

Bàsicament, els costos d’administració són despeses fixes en les quals podem trobar els sous dels directius i del personal del departament d’administració, viatges, restauració, assegurances i amortitzacions dels actius utilitzats, i que són independents del volum de producció i de vendes.

| PRESSUPOST € | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Despeses de personal (sou directius i dept. administració) | 9.000,00 | 9.000,00 | 9.000,00 | 9.000,00 | 36.000,00 |

| Viatges directius | 500,00 | 500,00 | 500,00 | 500,00 | 2.000,00 |

| Restauració directius | 350,00 | 350,00 | 350,00 | 350,00 | 1.400,00 |

| Assegurances | 75,00 | 75,00 | 75,00 | 75,00 | 300,00 |

| Amortitzacions | 150,00 | 150,00 | 150,00 | 150,00 | 600,00 |

| Total costos | 10.075,00 | 10.075,00 | 10.075,00 | 10.075,00 | 40.300,00 |

El pressupost de recerca i desenvolupament és aquell on es planifiquen i controlen els costos de l’àrea d’R+D. La recerca és una funció permanent en moltes empreses i s’hi poden arribar a identificar els factors que intervenen en els programes de recerca i estimar el cost de cada programa. El pressupost de recerca i desenvolupament pot servir com un mitjà de coordinació entre els objectius globals i específics de l’empresa, en funció de si són a llarg o a curt termini.

Exemple de pressupost de recerca i desenvolupament

En els pressupostos de recerca i desenvolupament haurem de tenir en compte totes les despeses del personal empleat en cadascun dels projectes, els materials i serveis emprats, amortitzacions dels equips, assegurances, despeses de suport i altres despeses, com podrien ser les patents o llicències.

Les dades contingudes en els anteriors pressupostos permetran confeccionar el compte de resultats provisional.

| PRESSUPOST € | 1r trim | 2n trim | 3r trim | 4t trim | TOTAL |

|---|---|---|---|---|---|

| Despeses de personal | 700,00 | 700,00 | 700,00 | 700,00 | 2.800,00 |

| Materials i serveis consumits | 150,00 | 150,00 | 150,00 | 150,00 | 600,00 |

| Amortització equips | 300,00 | 300,00 | 300,00 | 300,00 | 1.200,00 |

| Assegurances | 80,00 | 80,00 | 80,00 | 80,00 | 320,00 |

| Altres despeses (patents, llicències) | 150,00 | 150,00 | 150,00 | 150,00 | 600,00 |

| Total costos | 1.380,00 | 1.380,00 | 1.380,00 | 1.380,00 | 5.520,00 |

El pressupost d'inversions

El pressupost d’inversions té el seu origen en la planificació a llarg termini, que estableix els objectius de creixement de l’empresa i que ha d’anar-se materialitzant en els pressupostos anuals.

Per tant, es quantifiquen les necessitats de capital derivades de la planificació estratègica i poden respondre als següents objectius:

- Manteniment i increment de la capacitat productiva.

- Millora de la productivitat i de la qualitat de productes i processos.

- Recerca i desenvolupament per potenciar nous productes i mercats.

- Objectius de caire social que reforcen la imatge i el prestigi de l’empresa.

L’elaboració dels anteriors pressupostos condueix a la confecció dels estats financers previsionals, dins dels quals, el primer és el pressupost de tresoreria, en el qual s’estimen les quantitats d’efectiu que es rebran i es desemborsaran segons les previsions d’ingressos i despeses. Al final de l’exercici es concretarà el pressupost amb el superàvit o dèficit de tresoreria estimat.

El pressupost de tresoreria permet conèixer els possibles excedents o dèficits de liquiditat que es produiran, permetent prendre les mesures creditícies per donar resposta als possibles dèficits o a inversions dels excedents. En aquest sentit, la política de finançament als clients dependrà en gran mesura de les necessitats de liquiditat de l’empresa. Hi ha molts formats de pressupostos de tresoreria, i cada empresa confecciona el seu propi model segons les seves necessitats (vegeu la taula).

El pressupost de tresoreria és una eina dinàmica útil per controlar el risc de liquiditat (evitar desajustos entre els cobraments i els pagaments).

| Pressupost de tresoreria | Gener | Febrer | Març | … | Desembre | Total |

|---|---|---|---|---|---|---|

| Saldo inicial | … | … | … | … | … | … |

| + Cobraments previstos | … | … | … | … | … | … |

| - Pagaments previstos | … | … | … | … | … | … |

| = Saldo final | … | … | … | … | … | … |

Exemple d'elaboració d'un pressupost de tresoreria

L’empresa Filetesa, l’1 de gener del 201X, presenta un saldo inicial de tresoreria (caixa i bancs) de 25.300 euros. El pressupost d’explotació del primer trimestre és el que es mostra en la taula.

| Pressupost d’explotació | Gener | Febrer | Març |

|---|---|---|---|

| Ingressos: | |||

| Vendes | 45.000 | 40.000 | 50.000 |

| Despeses: | |||

| Compres Sous i salaris Lloguers Subministraments Altres despeses | 20.000 10.000 2.000 3.000 6.000 | 16.000 9.500 2.000 2.500 5.000 | 25.000 12.000 2.000 4.000 7.000 |

Treballem sense decimals i sense tenir en compte impostos (IVA, IRPF) ni la Seguretat Social, per simplificació.

Segons les dades de què disposa l’empresa, els cobraments de les vendes són un 70% al comptat i la resta a crèdit a 30 dies.

Les despeses (entenent les compres com a tals, encara que a escala comptable les despeses són el consum) es paguen un 60% al comptat i la resta a 60 dies. La resta de despeses es paguen el mateix mes al comptat.

El pressupost de tresoreria per al primer trimestre és el que es mostra en la taula. Fixeu-vos que l’empresa, durant aquest període, té sempre un resultat positiu, de manera que passa dels 25.300 euros inicials als 35.700 euros finals.

| Pressupost de tresoreria | Gener | Febrer | Març |

|---|---|---|---|

| Saldo inicial | 25.300 | 23.800 | 36.700 |

| + Cobraments previstos: | |||

| Vendes 70% al comptat Vendes a crèdit a 30 dies Total cobraments | 31.500 31.500 | 28.000 13.500 41.500 | 35.000 12.000 47.000 |

| - Pagaments previstos: | |||

| Compres 60% al comptat Compres 40% a crèdit Sous i salaris Lloguers Subministraments Altres despeses Total pagaments | 12.000 10.000 2.000 3.000 6.000 33.000 | 9.600 9.500 2.000 2.500 5.000 28.600 | 15.000 8.000 12.000 2.000 4.000 7.000 48.000 |

| = Variació tresoreria (cobraments - pagaments) | -1.500 | +12.900 | -1.000 |

| Saldo final | 23.800 | 36.700 | 35.700 |

Aquest pressupost és molt simplificat; un model més ampli, anomenat tresoreria extraordinària, es fa separant els cobraments i els pagaments d’explotació dels que no ho són.

Un cop elaborats els pressupostos operatius, és possible configurar un compte de resultats provisional basat en les operacions corrents, de manera similar al presentat en els comptes anuals de l’entitat, però amb caràcter anticipat.

Finalment, el balanç previsional presenta la síntesi dels recursos econòmics (inversions) i les fonts de finançament. La informació requerida per a la confecció del balanç s’obté dels tres documents anteriors: el compte de resultats provisional, el pressupost de tresoreria i el pressupost d’inversions.

El procés d'avaluació i control

El procés de control de gestió necessita l’avaluació de les actuacions realitzades i del resultat de cada centre de responsabilitat. Aquesta avaluació es fa mitjançant el càlcul de les desviacions respecte als objectius inicials recollits en el pressupost.

A partir del càlcul de les desviacions es determinaran les causes que les han produït i s’adoptaran les accions correctores necessàries. Les variables que han de ser controlades, mitjançant el càlcul de les desviacions, seran les relacionades amb:

- Les vendes (desviació en preus de venda, en unitats, per productes, àrees geogràfiques…).

- Els costos de vendes (desviació en composició, en consum i en preu dels factors productius).

- Els costos d’estructura de cada departament.

Aquests càlculs permeten avaluar més fàcilment l’actuació de cada centre. Per fer l’anàlisi de les desviacions i dels resultats previstos respecte als obtinguts cal seguir els següents requisits:

- Que la revisió sigui en el moment correcte i que el període transcorregut entre l’inici de la variació i el seu coneixement per part dels responsables sigui al més reduït possible.

- Els objectius inicials han de ser realistes.

- La informació ha de ser objectiva, utilitzant criteris que permetin l’adequada assignació dels resultats als centres responsables de la seva obtenció.

- L’avaluació ha de distingir entre les diferències degudes a factors aliens al centre i les que estan motivades per factors controlables, així com prioritzar les àrees més importants a controlar.

- L’avaluació ha de ser comprensible per als destinataris i ha de tenir en compte diversos criteris en funció de la diversitat de factors que hi intervenen.

El control pressupostari inclou el control dels pressupostos operatius, el control del pressupost d’inversions i el control de tresoreria. En cadascun d’aquests controls caldrà la comparació dels resultats, anàlisi de les desviacions i la correcció de dades.

Fase 1: comparació dels resultats reals amb les previsions

Durant aquesta fase de comparació cal establir correctament les bases de comparació, com ara índexs de vendes, preus de cost estàndard o ràtios financeres. A mesura que es van realitzant les actuacions previstes s’han d’establir sistemes que permetin conèixer les desviacions que sorgeixin entre previsió i realitat.

Aquestes desviacions entre realitat i previsió es poden reflectir en termes absoluts o relatius:

- En termes absoluts, la desviació = dades previstes - dades reals

- En termes relatius, la desviació (%) = ( (dades previstes - dades reals) / dades previstes ) · 100

A banda, les desviacions poden tenir dos sentits:

- Desviacions favorables (F): el seu efecte és incrementar el benefici pressupostat.

- Desviacions desfavorables (D): el seu efecte és disminuir el benefici pressupostat.

Les desviacions favorables (F) es produeixen quan els ingressos reals superen als ingressos previstos, o quan les depeses reals són menors que les despeses previstes. En canvi, les desviacions desfavorables (D) es produeixen quan els ingresoss reals són menors que els previstos, o quan les despeses reals són més grans que els previstos.

Per això a l’hora de calcular-les, en el cas dels ingressos és: (Ingressos reals - Ingressos previstos)/Ingressos previstos · 100

I en el cas de les despeses la fórmula és: (despeses previstes - despeses reals) / despeses previstes ) · 100

Exemple de càlcul de desviacions de vendes

En la taula es mostra una comparativa feta entre els imports previstos per al desembre i els imports reals.

| Previstos | Reals | Desviació (€) | Desviació (%) | |

|---|---|---|---|---|

| Vendes desembre | 5.000 | 4.000 | -1.000 | -20% (D) |

Fase 2: anàlisi de les desviacions

La segona fase correspon a l’anàlisi de les desviacions que s’han produït; aquestes poden ser de diferents classes, com per exemple en funció de la seva causa o en funció de la seva naturalesa.

Segons la seva causa, trobem:

- Les desviacions fictícies, que han d’eliminar-se, ja que són alienes a la gestió empresarial i solen procedir d’errors comptables.

- Les errades de previsió, que tenen una causa externa i la variable ha de ser quantificada de nou, a fi de corregir el pressupost.

- Les desviacions degudes a defectes en l’execució, que necessiten una anàlisi en detall, ja que permeten avaluar l’actuació de les persones; no suposen variació en els plans, programes ni pressupostos, ja que la causa resideix en la gestió interna.

Cal també valorar si una desviació es considera significativa o tolerable, i s’acostuma a establir un percentatge de desviació sobre el pressupost a partir del que es considera significativa. Una vegada considerada significativa s’analitzaran les causes i es plantejaran les possibles actuacions.

D’altra banda, segons la seva naturalesa, tenim:

- Desviacions en ingressos per vendes (vegeu la taula).

- Desviacions en els costos de matèries primeres directes (vegeu la taula).

- Desviacions en els costos de mà d’obra directa (vegeu la taula).

- Desviacions en despeses indirectes variables (vegeu la taula).

- Desviacions en despeses indirectes fixes (vegeu la taula).

- Desviació total (vegeu la taula).

| Desviacions | Fórmula | Definició |

|---|---|---|

| Desviació global vendes | preu real · quantitat real - preu previst · quantitat prevista | És la desviació global entre les vendes reals i les previstes |

| Desviació en el preu de venda | (preu real - preu previst) · quantitat real | És la desviació quan hi ha diferència entre el preu real i el previst |

| Desviació en la quantitat venuda | (quantitat real - quantitat prevista) · preu previst | És la desviació quan hi ha diferència entre la quantitat real i la quantitat prevista |

| Desviacions | Fórmula | Definició |

|---|---|---|

| Desviació global costos MP | (MP prevista · cost MP previst · quantitat prevista) - (MP real · cost MP real · quantitat real) | És la desviació global entre els costos de matèria primera previstos i els reals. |

| Desviació en la quantitat produïda | (MP prevista · cost MP previst) · (quantitat prevista - quantitat real) | És la desviació quan hi ha diferència entre la producció prevista i la real. Es valora amb preus i quantitats de matèria primera prevista. |

| Desviació econòmica o de preu de compra | (cost MP previst - cost MP real) · MP real · quantitat real | És la desviació quan hi ha diferència entre el preu de compra de les matèries primeres previstes i reals. Es valora amb el volum de producció pressupostat i la quantitat de matèries primeres real |

| Desviació tècnica, de consum o eficiència | (MP prevista - MP real) · cost MP real · quantitat real | És la desviació quan hi ha diferència entre la quantitat prevista de matèries primeres i les reals. Es valora amb el volum de producció i el preu de les matèries primeres reals. |

| Desviació mixta | (cost MP previst - cost MP real) · (MP prevista - MP real) · quantitat real | És la desviació que integra la desviació tècnica i l’econòmica. |

| Desviacions | Fórmula | Definició |

|---|---|---|

| Desviació global costos de mà d’obra directa | (cost/hora prevista de mà d’obra · hores previstes · quantitat prevista) - (cost/hora real de mà d’obra · hores reals · quantitat real) | És la desviació global entre els costos de la mà d’obra prevista i real. |

| Desviació en la quantitat produïda | cost/hora prevista de mà d’obra · hores previstes · (quantitat prevista - quantitat real) | És la desviació quan hi ha diferència entre la quantitat prevista i la real. Es valora amb el cost/hora i les hores previstes. |

| Desviació econòmica o de salari | (cost/hora prevista de mà d’obra - cost/hora real de mà d’obra) · hores reals · quantitat real | És la desviació quan hi ha diferència entre el els cost/hora prevista i real de la mà d’obra. Es valora amb les hores i la quantitat real. |

| Desviació tècnica, productivitat o eficiència | (hores previstes - hores reals) · cost/hora real mà d’obra · quantitat real | És la desviació quan hi ha diferència entre les hores previstes i les reals. Es valora amb el cost/hora de la mà d’obra i la quantitat real. |

| Desviació mixta | (cost/hora prevista de mà d’obra - cost/hora real de mà d’obra) · (hores previstes - hores reals) · quantitat real | És la desviació que integra la desviació tècnica i l’econòmica. |

| Desviacions | Fórmula | Definició |

|---|---|---|

| Desviació global produïda i venuda | (despesa prevista indirecta per unitat · quantitat prevista) - (despesa real indirecta per unitat · quantitat real) | És la desviació global entre les despeses indirectes variables previstes i les reals. |

| Desviació de rendiment o consum | (quantitat prevista - quantitat real) · despesa prevista | És la desviació quan hi ha diferència entre el volum d’activitat previst i real, valorat al cost unitari previst. |

| Desviació econòmica | (despesa prevista indirecta per unitat - despesa real indirecta per unitat) · quantitat real | És la desviació quan hi ha diferència entre el cost unitari el previst i el real, multiplicat pel volum real d’activitat. |

| Desviacions | Fórmula | Definició |

|---|---|---|

| Desviació global en despeses indirectes fixes | despesa prevista fixa - despesa real fixa | És la desviació quan hi ha diferència entre el cost fix previst i el real. Es pot desglossar segons la seva naturalesa. |

| Desviació | Fórmula | Definició |

|---|---|---|

| Desviació total | +/- Desviacions en ingressos per vendes +/- Desviacions en costos de matèries primeres +/- Desviacions en costos de mà d’obra directa +/- Desviacions en les depeses indirectes variables +/- Desviacions en les despeses indirectes fixes | És la desviació total, calculada per la diferència entre els resultats reals i previstos (BAII real - BAII previst). |

Exemple pràctic d'anàlisi de les desviacions

Imagineu una empresa que va preveure, en elaborar el seu pressupost per a l’exercici següent, que vendria 3.200 unitats del producte a 95 €/u. Per a l’elaboració del producte necessitaria 0,75 kg de matèria primera adquirida a 6,5 €/kg i 0,90 h/unitat de mà d’obra directa a 18 €/hora. Com a despeses indirectes per unitat va calcular 2,90 € i com a fixos de fabricació, comercialització i administració, 65.000 €.

Càlcul de les desviacions

Les desviacions positives són les que afavoreixen l’empresa, i les negatives són les que la perjudiquen. Per això, en els ingressos es resta el previst al realment obtingut, mentre que en les despeses se segueix el procediment oposat.

Les dades reals que es van produir van ser unes vendes de 2.500 unitats del producte a 110 €/u. Per a l’elaboració del producte va necessitar 0,8 kg de matèria primera adquirida a 7,12 €/kg i de h/unitat mà d’obra directa 1,10 hores de dedicació directa a 20,5 €/hora. Com a despeses indirectes per unitat finalment van ser de 2,80 € i com a fixos de fabricació, comercialització i administració, 62.000 €.

A causa de l’augment del preu del cru, els costos de la matèria primera van ser superiors als previstos, així com una reforma laboral i augment del salari mínim interprofessional, que ha fet que augmentessin els costos laborals. L’empresa ha pogut negociar la disminució del cost del lloguer de les seves instal·lacions.

Solució, càlcul de les desviacions:

En aquest cas, les dades necessàries per fer les desviacions en ingressos per vendes són les següents (vegeu la taula):

- Preu real: 110 €

- Preu previst: 95 €

- Quantitat real: 2.500 unitats

- Quantitat prevista: 3.200 unitats

| Desviacions | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació global vendes | preu real · quantitat real - preu previst · quantitat prevista | -29.000 | És la desviació global entre les vendes reals i les previstes |

| Desviació en el preu de venda | (preu real - preu previst)· quantitat real | 37.500 | És la desviació quan hi ha diferència entre el preu real i el previst |

| Desviació en la quantitat venuda | (quantitat real - quantitat prevista) · preu previst | -66.500 | És la desviació quan hi ha diferència entre la quantitat real i la quantitat prevista |

Les dades necessàries per fer les desviacions en els costos de matèries primeres directes són les següents (vegeu la taula):

- MP real: 0,80 kg/unitat

- MP prevista: 0,75 kg/unitat

- Cost MP real: 7,12 €/kg

- Cost MP prevista: 6,5 €/kg

- Quantitat real: 2.500 unitats

- Quantitat prevista: 3.200 unitats

Les dades necessàries per fer les desviacions en els costos de mà d’obra directa són les següents (vegeu la taula):

- Cost/hora real mà d’obra: 20,50 €/hora

- Cost/hora prevista mà d’obra: 18,00 €/hora

- Hores reals: 1,1 hores/unitat

- Hores previstes: 0,90 hores/unitat

- Quantitat real: 2.500 unitats

- Quantitat prevista: 3.200 unitats

| Desviacions | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació global costos MP | (MP prevista · cost MP previst · quantitat prevista) - (MP real · cost MP real · quantitat real) | 1.360 | És la desviació global entre els costos de matèria primera previstos i els reals. |

| Desviació en la quantitat produïda | (MP prevista · cost MP previst) · (quantitat prevista - quantitat real) | 3.413 | És la desviació quan hi ha diferència entre la producció la prevista i la real. Es valora amb preus i quantitats de matèria primera prevista. |

| Desviació econòmica o de preu de compra | (cost MP previst - cost MP real) · MP real · quantitat real | -1.240 | És la desviació quan hi ha diferència entre el preu de compra de les matèries primeres previstes i les reals. Es valora amb el volum de producció pressupostat i la quantitat de matèries primeres real |

| Desviació tècnica, de consum o eficiència | (MP prevista - MP real) · cost MP real · quantitat real | -890 | És la desviació quan hi ha diferència entre la quantitat prevista de matèries primeres i les reals. Es valora amb el volum de producció i el preu de les matèries primeres reals. |

| Desviació mixta | (cost MP previst - cost MP real) · (MP prevista - MP real) · quantitat real | 78 | És la desviació que integra la desviació tècnica i l’econòmica. |

| Desviacions | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació global en costos de mà d’obra directa | (cost/hora prevista de mà d’obra · hores previstes · quantitat prevista) - (cost/hora real de mà d’obra · hores reals · quantitat real) | -4.535 | És la desviació global entre els costos de la mà d’obra prevista i real. |

| Desviació en la quantitat produïda | cost/hora prevista de mà d’obra · hores previstes · (quantitat prevista - quantitat real) | 11.340 | És la desviació quan hi ha diferència entre la quantitat prevista i la real. Es valora amb el cost/hora i les hores previstes. |

| Desviació econòmica o de salari | (cost/hora prevista de mà d’obra - cost/hora real de mà d’obra) · hores reals · quantitat real | -6.875 | És la desviació quan hi ha diferència entre el els cost/hora prevista i real de la mà d’obra. Es valora amb les hores i la quantitat real. |

| Desviació tècnica, productivitat o eficiència | (hores previstes - hores reals) · cost/hora real mà d’obra · quantitat real | -10.250 | És la desviació quan hi ha diferència entre les hores previstes i les reals. Es valora amb el cost/hora de la mà d’obra i la quantitat real. |

| Desviació mixta | (cost/hora prevista de mà d’obra - cost/hora real de mà d’obra) · (hores previstes - hores reals) · quantitat real | 1.250 | És la desviació que integra la desviació tècnica i l’econòmica. |

Les dades necessàries per fer les desviacions en despeses indirectes variables són les següents (vegeu la taula):

- Despesa real indirecta per unitat: 2,8 €/hora

- Despesa prevista indirecta per unitat: 2,9 €/hora

- Quantitat real: 2.500 unitats

- Quantitat prevista: 3.200 unitats

| Desviacions | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació global produïda i venuda | (despesa prevista indirecta per unitat · quantitat prevista) - (despesa real indirecta per unitat · quantitat real) | 2.280 | És la desviació global entre les despeses indirectes variables previstes i les reals |

| Desviació de rendiment o consum | (quantitat prevista - quantitat real) · despesa prevista | 2.030 | És la desviació quan hi ha diferència entre el volum d’activitat previst i real, valorat al cost unitari previst. |

| Desviació econòmica | (despesa prevista indirecta per unitat - despesa real indirecta per unitat) · quantitat real | 250 | És la desviació quan hi ha diferència entre el cost unitari previst i el real, multiplicat pel volum real d’activitat. |

Les dades necessàries per fer les desviacions en despeses indirectes fixes són les següents (vegeu la taula):

- Despesa real fixa: 62.000,00 €

- Despesa prevista fixa: 65.000,00 €

| Desviació | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació global en despeses indirectes fixes | despesa prevista fixa - despesa real fixa | 3.000 | És la desviació quan hi ha diferència entre el cost fix previst i el real. Es pot desglossar segons la seva naturalesa. |

Finalment, la desviació total seria la següent (vegeu la taula):

| Desviació | Fórmula | Solució € | Definició |

|---|---|---|---|

| Desviació total | +/- Desviacions en ingressos per vendes +/- Desviacions en costos de matèries primeres +/- Desviacions en costos de mà d’obra directa +/- Desviacions en les depeses indirectes variables +/- Desviacions en les despeses indirectes fixes | -26.895 | És la desviació total, calculada per la diferència entre els resultats reals i previstos (BAII real - BAII previst) |

En conclusió, en aquest exemple que heu vist, l’empresa haurà d’analitzar les desviacions que superin un percentatge establert del pressupost, a partir del qual es considera que la desviació ha estat prou important per a la seva anàlisi. En aquest cas, el preu real ha estat superior al previst, ja que els costos havien augmentat per condicions externes, com un augment en el preu del cru, la reforma laboral i l’augment del salari mínim interprofessional, del qual l’empresa no pot assumir cap tipus de responsabilitat.

Fase 3: correcció de dades

La darrera fase del control pressupostari suposa la modificació de les dades incorrectes detectades, mitjançant el coneixement i anàlisi de les variacions. Pot suposar una modificació del pressupost, adaptant-lo a les noves circumstàncies o una rectificació en les línies d’actuació. En la taula trobareu possibles causes de les desviacions, mentre que la taula ens mostra les possibles actuacions que cal a portar a terme.

| Desviació | Tipus | Possibles causes de les desviacions | responsable |

|---|---|---|---|

| Vendes | Desviació en el preu de venda | Fixació de preus previstos erronis | Departament comercial |

| Desviació en la quantitat | Existeix una planificació en la política comercial que no s’ajusta a la realitat | ||

| Matèries primeres directes | Desviació económica o de preu de compra | Preus de compra que han variat segons l’aprofitament de possibles descomptes, comandes òptimes, costos de transport… | Departament de compres |

| Gestió diferent de la prevista de les activitats orientades a situar els materials en el procés productiu | Departament de logística | ||

| Desviació tècnica, de consum o eficiència | Valoració diferent de la prevista de ruptures d’estoc, deterioraments de la matèria primera, etc. en el procés productiu | Departament de producció | |

| Diferent funcionament previst de la maquinària, canvis en els mètodes de producció… | |||

| Diferent qualitat de la prevista dels materials que afecta els productes acabats | Departament de compres | ||

| Mà d’obra directa | Desviació econòmica o de salari | Quantitat i qualificació de la mà d’obra prevista diferent de la real necessària | Departament de recursos humans |

| Gestió errònia de la contractació de mà d’obra amb un salari diferent del previst | |||

| Absències laborals no previstes | Departament de producció | ||

| Desviació de productivitat o eficiència | Diferències en la productivitat causades per la formació i l’aprenentatge | ||

| Mà d’obra amb major o menor experiència de la necessària que provoca uns costos majors o menors, respectivament |

| Origen | Descripció | Actuació |

|---|---|---|

| Aleatòries | Desviacions que s’han produït per fets poc probables o imprevisibles que no es produiran en un futur. | Cap modificació futura |

| Causes externes | Desviacions que s’han produït a causa de qüestions no controlables per l’empresa per motiu de la conjuntura econòmica, com poden ser increments en el cost dels salaris, de les matèries primeres… | Correcció dels valors segons les noves condicions. |

| Causes internes | Desviacions que s’han produït per qüestions tècniques o econòmiques sobre les quals l’empresa pot realitzar actuacions. | Millores en la gestió empresarial i la seva eficiència |

Caldrà elaborar un informe on constin les causes de les desviacions, la responsabilitat d’aquestes desviacions i les possibles accions correctores per tal que la direcció decideixi si és convenient aplicar-les.

El control dels pressupostos operatius

El control pressupostari suposa les accions realitzades pels directius per poder aconseguir els objectius definits per l’organització. De la planificació s’obtenen les dades necessàries per elaborar els pressupostos de l’activitat prevista a curt termini. Una vegada obtingudes les primeres dades previstes cal avaluar les dades reals per valorar el pressupost i comprovar, per tant, si les dades previstes s’han calculat sobre una base realista. El procés és el següent:

- Primerament, es fa el control d’ingressos. Les variables objecte d’anàlisi poden ser el volum de vendes, els ingressos per vendes, els costos de promoció i els costos de distribució. A banda:

- És necessari concretar els objectius perseguits, i les seves unitats de mesura han de ser clares i fàcilment quantificables. Com per exemple, el nombre de nous clients a aconseguir, la ràtio de vendes per venedor respecte a les despeses de venda que ha generat, el nombre i valor de les comandes per visites realitzades, les quotes de vendes per venedors, zones, períodes…

- El càlcul de les desviacions de vendes seria ingressos reals menys ingressos previstos, i aquests poden venir donats per la desviació en el preu de venda o bé la desviació en la quantitat venuda.

- En segon terme, es porta a terme el control de la producció, que està marcat per variables que periòdicament poden provocar la seva modificació. Per tant, cal conèixer l’estat del volum de producció i el nivell dels inventaris. Alhora, els mecanismes de control han de permetre diferenciar les variacions de producció degudes a ineficiències de les que obeeixen a errades de càlcul i a causes externes. Les primeres, quan són significatives, requeriran l’adopció de mesures correctores; les segones originen modificacions pressupostàries. Les principals àrees de control són tres:

- Aprovisionament:

- Desviació en preus de compra dels materials.

- Desviació en quantitat de materials consumits.

- Desviació en costos específics d’aprovisionament.

- Mà d’obra:

- Desviació tècnica o en eficiència.

- Desviació econòmica o en taxes horàries.

- Costos indirectes de fabricació (es calculen per a cada centre operatiu):

- Desviacions tècniques o en el nivell d’activitat.

- Desviacions econòmiques o en costos.

- Finalment, es duu a terme el control de les despeses de distribució i d’administració. Habitualment es practica un control global del pressupost analitzant el comportament de cada partida pressupostària, ja que l’anàlisi de les components tècnica i econòmica dels costos resulta molt complexa.

El control del pressupost d'inversions

El control del pressupost d’inversions ha de facilitar el coneixement del cost i l’estat de les inversions autoritzades, amb informació del grau d’execució, dels desemborsaments efectuats i del compliment de les especificacions tècniques i de qualitat. Així, l’informe haurà de recollir dades respecte a:

- Costos:

- Cost estimat del projecte.

- Cost de l’obra executada.

- Quantitats desemborsades.

- Compromisos de pagament pendents.

- Cost estimat de terminació.

- Variacions, desviacions i modificacions del pressupost.

- Dades generals; entre d’altres:

- Data d’inici.

- Programa d’obres.

- Data d’acabament.

- Qualitat dels treballs.

- Imprevistos i incidències importants.

- Altres.

El control de tresoreria

És necessari calcular i analitzar les diferències entre els fluxos de tresoreria reals i els pressupostats. El control de l’evolució dels saldos de tresoreria és fonamental en relació amb les polítiques de cobraments i pagaments, ajornaments o diferiments de pagaments, acceleració de les gestions de cobrament, revisió de la política creditícia respecte dels clients, reducció d’inventaris, desemborsaments de capital, sol·licitud de crèdits puntuals o inversions financeres temporals.

El control de la tresoreria implica mantenir un equilibri entre liquiditat, cost i rendibilitat:

- Excés de liquiditat = probable cost elevat.

- Dèficit de liquiditat = probable cost elevat.

- Liquiditat suficient = cost reduït.

L’objectiu general de la gestió de tresoreria és aconseguir el grau de liquiditat necessari al cost mínim, seguint aquests passos:

- Gestionar les fonts de finançament en la quantitat necessària i a un cost mínim.

- Obtenir i optimitzar els fons necessaris en el moment precís i amb la màxima rapidesa (cobraments: terminis, impagats, ajornaments, mitjans de cobrament).

- Gestionar adequadament els cobraments i pagaments.

- Localitzar les puntes de tresoreria i optimitzar els excedents de tresoreria maximitzant el rendiment dels instruments monetaris adequats.

- Evitar descoberts (saldos negatius “en nombres vermells”) i assegurar la liquiditat en el moment i lloc adequats de la quantitat necessària de diners per complir els deutes i obligacions contrets.

- Controlar i minimitzar els costos financers (banca per Internet, anàlisi exhaustiva del negoci bancari, treballar amb pocs bancs, negociar un paquet global).

- Coordinar els departaments que hi ha implicats. La tresoreria és clau perquè està relacionada directament amb la resta d’àrees, ja que els cobraments i pagaments són l’última etapa de cada operació (compra, venda, nòmines, etc.).

Tècniques d'elaboració de pressupostos

Existeixen diverses tècniques per a l’elaboració de pressupostos, de les quals destaquem cinc, agrupades en dos blocs:

Funcions del tresorer

El tresorer ha d’aconseguir l’equilibri, garantint la rendibilitat de l’excés de diners i evitant el pagament de despeses financeres innecessàries (per exemple, en préstecs o descoberts), controlant els moviments de fons, saldos, tipus d’interès i condicions bancàries, entre d’altres.

- Segons el nivell d’activitat prevista:

- Pressupost rígid o estàtic.

- Pressupost flexible o variable.

- Segons l’ús dels pressupostos anteriors:

- Pressupost incremental

- Pressupost complet

- Pressupost per programes

- Pressupost base zero

El pressupost rígid o estàtic es basa en el fet que els costos d’alguns departaments no depenen del volum de vendes o producció i per tant no es veuen afectats pels canvis que s’han produït en aquestes variables, ja que el volum d’operacions és sempre pràcticament el mateix, o bé cap partida de costos i despeses presenta oscil·lacions importants. D’aquesta manera el pressupost rígid es dissenya tenint en compte un únic volum de producció o d’activitat.

En cas de fer-se servir en altres supòsits no serà una tècnica eficient per avaluar les actuacions de l’empresa, ja que a diferents nivells d’activitats els costos fixos poden variar.

Per la seva part, el pressupost flexible o variable suposa l’elaboració d’un conjunt de plans pressupostaris basats en diferents nivells d’activitat previstos, considerant les variacions dels factors que s’han tingut en compte per a la seva elaboració. Per tant, cal una anàlisi prèvia dels costos fixos i variables segons els diferents nivells d’activitat. Els pressupostos flexibles permeten la planificació de successos quan els nivells de venda són menors dels previstos o quan hi ha excessos de demanda que han de ser satisfets, així com la comparació de la producció real amb la prevista per al nivell que assoleixi l’empresa. Aquesta tècnica presenta avantatges i inconvenients:

- Avantatges: millora el control pressupostari, perquè permet comparar els ingressos i els costos previstos amb els reals per a un mateix nivell d’activitat o de producció, facilitant l’anàlisi de les desviacions obtingudes.

- Inconvenients: elaboració més acurada i per tant menys ràpida i més costosa, a causa de:

- Reflexió amb detall de la variació de costos fixos i variables segons el nivell d’activitat o producció.

- Anàlisi dels factors i variables que els afecten, segons el nivell d’activitat, per poder establir els nivells de major probabilitat.

En la taula trobareu diverses tècniques d’elaboració de pressupostos, segons el nivell d’activitat prevista:

Pressupost estàtic vs. flexible

El pressupost estàtic és típic en l’Administració pública, i no s’hi fan ajustos en funció del que va succeint. Mentrestant, el pressupost flexible és més adaptatiu i sí que s’hi fan ajustos; en els centres d’investigació també s’anomena pressupost compromès.

| Pressupost estàtic | Pressupost flexible | Resultat final | |

|---|---|---|---|

| Projectes | 10 | 12 | 12 |

| Pressupost mitjà | 35.000,00 | 35.000,00 | 35.000,00 |

| Ingressos | 350.000,00 | 420.000 | 396.000,00 |

| Costos variables | 268.000,00 | 304.500,00 | 275.000,00 |

| Fungibles | 83.000,00 | 92.500,00 | 94.000,00 |

| Personal | 157.000,00 | 180.000,00 | 165.000,00 |

| Altres | 28.000,00 | 32.000,00 | 16.000,00 |

| Costos fixos | 52.900,00 | 52.900,00 | 50.200,00 |

| Lloguers | 8.100,00 | 8.100,00 | 8.100,00 |

| Personal | 42.000 | 42.000 | 40.500 |

| Altres | 2.800,00 | 2.800,00 | 2.800,00 |

| Resultat € | 29.100,00 | 62.600,00 | 70.800,00 |

D’altra banda el pressupost incremental suposa una tècnica molt simple: consisteix en el fet que les xifres es basen en les despeses de l’any anterior, incrementades per exemple per l’augment de les vendes previst o per l’augment dels costos per la inflació.

Els avantatges són evidents, perquè suposa un mètode molt simple que implica un estalvi important de temps. Únicament es podria considerar en organitzacions que tinguin activitats que varien molt poc, encara que és difícil de pensar que existeixen projectes tan estables per poder aplicar aquesta tècnica. Altres inconvenients són que no té en compte canvis en els plans estratègics, l’eficiència és difícil d’avaluar i les responsabilitats queden diluïdes.

El pressupost complet és una tècnica d’elaboració dels pressupostos on es qüestionen totes les activitats que ha de realitzar l’empresa per aconseguir els seus objectius programats, sense que el fet d’haver pressupostat activitats en exercicis anteriors impliqui la seva continuïtat amb el que s’està elaborant. Un dels desavantatges d’aquest pressupost és que és requereix temps i de personal qualificat.

En el pressupost per programes s’intenten assolir els objectius generals de l’empresa mitjançant l’execució de diferents programes, entenent-se aquests com el conjunt organitzat de mitjans per aconseguir un determinat objectiu. Tot pla general on s’exposen els grans objectius i les línies generals d’actuació necessita la participació de diferents programes perquè la seva realització es faci efectiva. El programa comprèn una anàlisi detallada dels treballs a realitzar i els mitjans a utilitzar per assolir uns objectius més concrets i operatius, que ajuden a l’assoliment dels objectius generals de l’empresa.

Finalment, trobem el pressupost base zero. La seva característica principal és que s’inicia la formulació dels pressupostos de despeses a partir de zero. Requereix per part de cada responsable dels centres de despeses la justificació de la necessitat de cada partida pressupostària. Cal demostrar en cada àrea específica de l’empresa que l’ingrés generat serà més gran que el cost incorregut.

Amb la seva aplicació s’obtenen avantatges com l’eliminació d’activitats repetitives i innecessàries, l’ordenació de les tasques segons el seu grau d’importància i l’avaluació d’opcions alternatives que permetin augmentar l’eficiència.