Planificació financera i estats comptables

Per al bon funcionament d’una empresa és imprescindible que faci una anàlisi de les necessitats financeres i, per tant, una previsió i estudi de quines són les fonts de finançament més adients. És del tot necessària la planificació financera basada en els estats comptables, que han de reflectir la imatge fidel de l’empresa.

S’entén com a finançament d’una empresa l’obtenció dels recursos externs i/o interns necessaris per portar a terme les seves inversions o fer front a les despeses.

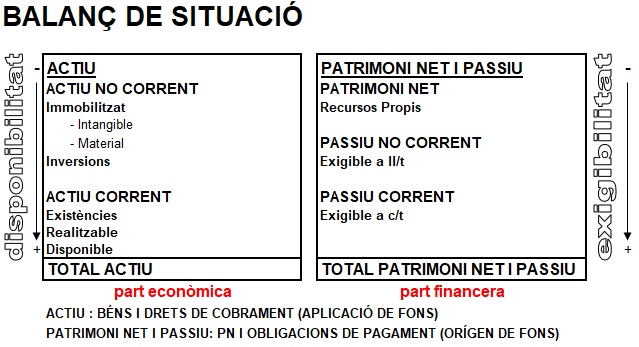

L’estat comptable principal per a la planificació financera és el balanç, format per l’actiu del balanç, que representa l’estructura econòmica de l’empresa i requereix una estructura financera representada pel patrimoni net i passiu. Aquests patrimonis constitueixen l’origen dels fons que finançaran les inversions de l’actiu i, per tant, l’aplicació d’aquests fons.

Les fonts de finançament

Podem classificar les fonts de finançament de diverses maneres; fonamentalment, hi ha tres vies que poden ajudar a diferenciar-les i a entendre la seva repercussió en l’anàlisi financer: la forma com es generen els recursos, la procedència de les fonts i el termini de devolució.

Les fonts de finançament són, doncs, l’origen dels fons, i estaran representades en el balanç en el patrimoni net i passiu, i ordenades de menor a major exigibilitat.

Segons la procedència dels recursos financers, tenim (vegeu la figura):

- Els recursos financers interns o autofinançament: els recursos que ha generat l’empresa en el desenvolupament de la seva activitat. N’hi ha de dos tipus:

- Autofinançament de manteniment: són els beneficis que es retenen a l’empresa per mantenir la seva capacitat productiva, és a dir, les dotacions comptables que es realitzen, com les amortitzacions o provisions.

- Autofinançament d’enriquiment: són els beneficis no distribuïts, anomenats reserves, amb la finalitat de reinvertir en inversions que faciliten el creixement de l’empresa.

- Els recursos financers externs: aquells que no han estat generats per la mateixa activitat de l’empresa.

Segons la pertinença de les fonts de finançament, trobem (vegeu la figura):

- Els recursos financers propis, que són els aportats pels socis o propietaris i estan recollits en la partida comptable de capital o capital social, així com els recursos que ha generat l’empresa en el desenvolupament de la seva activitat.

- Els recursos financers aliens, que són els aportats per persones físiques o jurídiques diferents dels propietaris.

Finalment, podem classificar les fonts de finançament segons el termini de devolució, podent ser (vegeu la figura):

- A llarg termini. Són els recursos financers aportats a l’empresa amb un termini d’exigibilitat o devolució superior a un any, com pot ser un préstec hipotecari, un préstec personal o un lísing.

- A curt termini. Són els recursos financers aportats a l’empresa amb un termini d’exigibilitat o devolució igual o inferior a un any, com pot ser una pòlissa de crèdit, un préstec personal, un descompte comercial o un lísing.

Fonts de finançament pròpies i a llarg termini

Entre les fonts de finançament pròpies, externes i a llarg termini, trobem:

- Les aportacions dels socis, on el capital, o capital social, està format per les aportacions dels socis en el moment de constituir-se la societat o per possibles ampliacions i/o reduccions de capital que es puguin produir. Normalment està representat per accions si es tracta d’una societat anònima o per participacions si es tracta d’una societat limitada. Les aportacions al capital poden procedir de persones físiques, d’empreses o de grups d’empreses.

Entre les fonts de finançament pròpies, internes i a llarg termini, trobem:

- Les reserves. Són fons constituïts pels beneficis que ha generat l’empresa i no han estat distribuïts entre els socis. Les reserves representen un autofinançament intern d’enriquiment, atès que sorgeixen del benefici no distribuït i formen part del patrimoni net. Així, poden servir per fer noves inversions, la qual cosa fa possible el creixement de l’empresa.

- Els ajustaments comptables i fiscals.

- Les amortitzacions. Són una expressió comptable que reflecteix la pèrdua de valor del bé durant la seva vida útil. Per tant, comptablement representa una despesa i una disminució del valor dels actius. Les amortitzacions formen part dels costos que s’han d’incorporar al cost del producte o servei que es realitzi i que es recupera amb l’import de la venda. Al final de la vida útil d’aquests actius, l’empresa podrà substituir-los fent ús dels imports comptabilitzats en l’amortització que ha servit per reduir el benefici i que es paguin menys impostos sobre beneficis i que l’import dels dividends repartits als accionistes sigui inferior. Per tant, les amortitzacions representen un autofinançament intern de manteniment.

- Les provisions. Són obligacions de pagament de les quals no coneixem exactament l’import i/o la data en què es produiran. L’objectiu de comptabilitzar una provisió com una despesa consisteix a assegurar-se de tenir els recursos necessaris per poder satisfer l’obligació en el moment que es produeixi. A mesura que l’empresa va comptabilitzant provisions com una despesa farà que disminueixin els beneficis, i de la mateixa manera que les amortitzacions, es paguin menys impostos sobre beneficis i que l’import dels dividends repartits als accionistes sigui inferior. Per tant, les provisions també representen un autofinançament intern de manteniment.

Fonts de finançament alienes i externes

Entre les fonts de finançament alienes i externes en trobem de quatre tipus: relacionades amb entitats de crèdit, amb valors negociables, amb la cessió d’ús de béns mobles i immobles, i aquelles relacionades amb la gestió d’actius comercials.

Entre les fonts relacionades amb entitats de crèdit tenim:

- El préstec bancari. És un contracte mitjançant el qual el prestador, que normalment és una entitat de crèdit, lliura al prestatari un import prèviament pactat, amb un venciment i pla d’amortització establerts que informa la manera de tornar el capital i els interessos que aquesta operació té associada. És una font de finançament externa, aliena i que pot ser tant a curt com a llarg termini.

- Línies de crèdit. També anomenat crèdit o pòlissa de crèdit, és un contracte mitjançant el qual una entitat financera posa a la disposició d’una empresa el dret a endeutar-se fins a un límit o quantitat determinada durant un període de temps fixat. Aquest finançament s’acostuma a utilitzar per solucionar problemes de tresoreria quan l’empresa no sap exactament quan ni quin import necessitarà. Suposarà interessos pels imports disposats i comissions per la quantitat de què no disposi fins al límit concedit. Les despeses que pot tenir associat el crèdit són:

- import de la pòlissa de crèdit

- comissió d’obertura

- comissió sobre el saldo no disposat

- interessos sobre les quantitats disposades

- El descobert en compte. És una font financera que consisteix en la utilització d’un compte corrent bancari per un import superior al saldo disponible.

Entre les fonts relacionades amb valors negociables tenim:

- L’emprèstit. Un emprèstit és un préstec que acostuma a ser de gran quantia amb un únic deutor, que acostumen a ser grans empreses, estats, comunitats autònomes, ajuntaments, entitats públiques, etc., i un nombre elevat de prestadors, normalment intermediaris financers i inversors particulars. Es tracta d’un préstec dividit en diversos préstecs d’igual quantia, que s’instrumenten en forma de títols. El títol representatiu de cada operació de préstec rep el nom d’obligació o bo, que són les parts iguals en què es divideix el préstec, i el conjunt dels títols, s’anomena emprèstit. Aquesta emissió de valors mobiliaris porta associat un tipus d’interès que pot ser fix o variable i, segons les característiques de l’emissió, pot ser canviada per accions de l’empresa, en el que s’anomenen obligacions convertibles. És un finançament que només les grans empreses solen utilitzar, ja que els prestadors han de trobar atractiva la rendibilitat i el risc acceptable.

Entre les fonts relacionades amb la cessió d’ús de béns mobles i immobles tenim:

- El lísing. És un instrument de finançament de béns mobles o immobles que consisteix en el fet que l’empresa propietària o societat lísing cedeix els drets d’utilització d’aquests béns a l’empresa contractant del lísing, durant un període de temps determinat, a canvi d’una quota d’arrendament. En el contracte s’inclou una opció de compra, que l’empresa pot exercitar per convertir-se en propietària en finalitzar el contracte. Tot i que la propietat del bé és de l’empresa de lísing, l’empresa que l’està pagant la utilitza i és l’encarregada del seu manteniment i bon ús.

- El rènting. És un contracte en el qual una empresa de rènting cedeix el dret d’utilització d’un bé a una empresa a canvi d’una quota. Aquest contracte inclou les despeses de manteniment i reparació a càrrec de l’empresa de rènting, que es compromet a mantenir el bé en condicions de funcionament. La durada és determinada i no inclou opció de compra. Al final del rènting es poden substituir els equips o renovar el contracte.

Finalment, entre les fonts relacionades amb la gestió actius comercials trobem:

L’opció de compra és una quota que al final del contracte de lísing es pot pagar per aconseguir la propietat del bé.

- Crèdit comercial. Finançament que s’aconsegueix per fer pagaments a crèdits, és a dir, posteriorment a la data de la realització de l’operació. L’empresa disposa del que ha comprat; per tant, ho pot incorporar al seu procés productiu sense haver-ho pagat al proveïdor, per la qual cosa disposa de finançament durant aquest període de temps.

- Descompte d’efectes. Consisteix en el fet que l’empresa presenta a una entitat financera els títols de crèdit de què disposa per tal que aquesta anticipi el seu import descomptant interessos i comissions pel servei realitzat, així com que gestioni el cobrament al seu venciment. En cas d’impagament, l’entitat financera (tenidor) retorna a l’empresa (cedent) els títols; carregant en compte, juntament amb totes les despeses que s’hagin produït. A banda, segons el títol de crèdit presentat a descompte, es pot distingir entre:

- Descompte canviari, si el títol de crèdit és una lletra de canvi; tenim:

- Descompte comercial, si les lletres corresponen a una activitat habitual del cedent, com poden ser una venda o d’una prestació de serveis de l’empresa.

- Descompte financer, si les lletres representen un préstec concedit pel banc a l’empresa.

- Descompte no canviari. Si es tracta d’un altre dret de cobrament diferent de les lletres de canvi, com poden ser els pagarés, les factures, els rebuts…

- Factoring (facturatge). Contracte mitjançant el qual una empresa, anomenada cedent, transfereix la gestió del cobrament i, segons les clàusules, el risc d’insolvència dels seus clients i deutors a una altra empresa, anomenada factor, que cobra els deutes a favor del cedent al venciment corresponent i assumeix el risc de no cobrar-los a canvi d’una comissió. Té l’inconvenient que el seu cost és elevat, atesa la transmissió del risc d’impagament; tanmateix, els avantatges de fer servir el facturatge són:

- Estalvi de tasques administratives per cobrament de deutes.

- Facilita recursos financers amb antelació a la data de venciment.

- Elimina el risc d’impagament.

- Confirming (confirmació de pagaments). És la modalitat inversa al facturatge. Les companyies ofereixen als seus clients la gestió del pagament de les seves compres, buscant el major crèdit possible. A canvi, ofereixen als creditors una línia de descompte per avançar-los el pagament, però sota les condicions que marqui la financera.

- Forfaiting (forfetatge). Està pensat per a les empreses exportadores, que poden així descomptar els efectes comercials i drets de cobrament nascuts de les seves operacions d’exportació.

- Fonts espontànies de finançament. Són aquelles que no requereixen una negociació prèvia, com per exemple les quantitats que l’empresa deu a la Hisenda pública (IVA, IRPF) o a la Seguretat Social, on l’empresa obté uns imports que haurà d’ingressar a les diferents administracions públiques segons el calendari fiscal, i que des del seu cobrament fins al seu pagament suposen fonts de finançament gratuïtes per a l’empresa.

Altres fonts de finançament

A banda de les principals, hi ha altres fonts de finançament, de les quals en destaquem sis.

La capitalització de la prestació d’atur consisteix en una mesura per facilitar iniciatives d’ocupació autònoma de persones que tenen dret a la prestació d’atur, abonant el valor actual de l’import de la prestació que resti per percebre a aquelles persones que pretenguin incorporar-se de forma estable com a soci, treballador o de treball en cooperatives o societats laborals ja constituïdes, o constituir-les, encara que s’hagi mantingut un contracte previ amb aquestes, desenvolupar una activitat com a persones treballadores autònomes o bé destinar l’import a fer una aportació al capital social d’una entitat mercantil de nova creació o creada en un termini màxim de 12 mesos anteriors a l’aportació.

També tenim les subvencions públiques. Segons la Llei 38/2003, de 17 de novembre, general de subvencions, una part important de l’activitat financera del sector públic es canalitza a través de subvencions, per tal de donar resposta a demandes socials i econòmiques de persones i entitats públiques o privades.

Els recursos econòmics destinats a les subvencions han anat creixent progressivament en els últims anys en els pressupostos de les diferents administracions públiques. A més, una gran part de les relacions financeres entre Espanya i la Unió Europea s’instrumenten mitjançant subvencions finançades, totalment o parcialment, amb fons comunitaris.

S’entén per subvenció el conjunt de disposicions dineràries realitzades a favor de persones públiques o privades, i que compleixin els requisits següents:

- Que el lliurament es faci sense contraprestació directa dels beneficiaris.

- Que el lliurament estigui subjecte al compliment d’un determinat objectiu, l’execució d’un projecte, la realització d’una activitat o l’adopció d’un comportament singular.

- Que el projecte, l’acció, la conducta o la situació finançada tingui per objecte el foment d’una activitat d’utilitat pública o interès social o de promoció d’una finalitat pública.

Una altra font de finançament són les línies que l’Institut de Crèdit Oficial (ICO) ha signat amb entitats financeres. L’organisme manté una estratègia de creixement del finançament a llarg termini, potenciant les línies d’internacionalització i l’especialització en nous productes que aportin valor a les empreses, i actualment és la institució de referència en la concessió de préstecs a pimes.

També trobem el que es coneix com a Business Angels. Es tracta de captar inversors particulars amb coneixements i contactes en el sector i que tinguin interès a donar suport a noves empreses amb idees i potencial de creixement. No només aporten capital, també experiència i patrocini.

Són inversors que inverteixen els seus diners, experiència i xarxa de contactes en projectes o creació de start-ups amb alt potencial de desenvolupament i èxit. El que fa que aquestes persones decideixin invertir en una empresa és que els agradi la idea del seu pla de negoci i puguin recuperar els seus diners en un termini aproximat al voltant de cinc anys. Solen ser projectes innovadors, creatius i amb perfil tecnològic.

La seva principal característica és que solen tenir un alt grau d’implicació en totes les iniciatives en què participen, donant suport i ajudant els creadors al seu desenvolupament, pla de negoci, formació, mentoria… Així mateix, el Business Angels té avantatges i inconvenients:

- Els avantatges principals són l’aportació de capital i un valuós know-how, una gran implicació, la relació estreta amb l’emprenedor i el suport en el pla de negoci, formació, mentoria…

- Els inconvenients poden provenir d’una elevada intervenció en la gestió del negoci i un menor acompanyament en fases posteriors a l’inici de l’activitat.

Una altra font de finançament són les societats de capital risc, que es tracta de companyies especialitzades en projectes de major risc. Busquen iniciatives de caràcter tecnològic o innovador que puguin oferir un alt rendiment i un retorn ràpid de la inversió.

Aquestes entitats tenen per objecte participar en el capital d’empreses amb gran potencial de creixement, com poden ser les start-ups amb models de negoci o sistema tecnològic nou. És una font de finançament professional, regulada legalment. Aporten diners a canvi d’aproximadament un 20 o 30% del capital social i solen tenir un lloc directiu de control. El seu objectiu és aconseguir una bona rendibilitat a canvi de la seva inversió. Com ocorre en altres casos, tenen els seus avantatges i inconvenients:

- Els avantatges solen ser que són inversors solvents, amb garanties legals, donen suport als creadors en el seu pla de negoci, formació, mentoria…

- Els inconvenients poden ser que són societats poc flexibles quant a les exigències de retorn de la inversió i la seva rendibilitat, i que no solen intervenir en les fases inicials.

Finalment, tenim el finançament per crowdfunding. Consisteix a obtenir finançament d’un grup de persones que puguin estar interessades en el teu projecte, mitjançant una plataforma d’Internet. Les aportacions es veuen recompensades amb algun tipus de contraprestació relacionada amb el projecte de la teva empresa (lliurament de productes, descomptes en compres, reconeixement). És una forma de finançar que està de moda, perquè per molt pocs diners una persona pot ser partícip de la creació d’un gran projecte empresarial. De nou, té els seus avantatges i inconvenients:

- Com a avantatge, amb una bona difusió es poden obtenir finançaments de gran quantia, en fer-se la difusió per Internet i accedir a una immensa quantitat de persones.

- Els inconvenients són la incertesa, que provoca impossibilitat de planificació.

Determinació del cost de finançament

El cost mitjà ponderat del capital, també conegut per les sigles, en anglès, WACC (Weighted Average Cost of Capital), és el cost mitjà ponderat dels dos costos de finançament que té una empresa: els dels fons propis i els dels fons aliens.

La necessitat de conèixer el cost de capital d’una empresa es basa en el fet que és un instrument per poder conèixer la rendibilitat mínima que l’empresa ha d’obtenir de les seves inversions i intentar minimitzar el cost dels recursos financers, així com per determinar l’estructura financera òptima de l’empresa i permetre prendre decisions sobre inversions i finançament.

El cost mitjà ponderat del capital és la mitjana ponderada entre el cost dels fons propis i el cost dels fons aliens, tenint en compte per a aquests últims el tipus impositiu de l’impost de societats, ja que les despeses financeres del finançament aliè provocaran una disminució dels beneficis i, en conseqüència, un menor pagament de l’impost de societats.

Per tant, per calcular el cost mitjà ponderat del capital s’ha de conèixer per endavant el cost del finançament aliè o deute financer (Kfa) i el cost dels fons propis (Kfp), així com l’estructura del finançament, tant propi (FP) com aliè (FA), i així com la taxa de l’impost de societats que utilitzarem en la fórmula del cost mitjà ponderat del capital. El càlcul queda resumit en la següent fórmula:

Cost mitjà ponderat del capital (WACC):

- FP: finançament propi

- FA: finançament aliè

- FA + FP: finançament total (Finançament aliè + Finançament propi)

- Kfp: cost dels fons propis

- Kfa: cost del finançament aliè

- t: taxa impost de societats

Exemple de finançament propi

Una empresa que té un finançament propi de 380.000 € amb un cost de capital dels fons propis del 18%, finançament aliè de 220.000 € amb un cost de capital dels fons aliens del 8% i si el tipus de gravamen de l’impost de societats és del 25%, el seu cost mitjà ponderat del capital (WACC) és:

És important remarcar dos aspectes, ja que l’empresa sempre intentarà d’optimitzar la seva càrrega fiscal amb un menor pagament d’impostos, en aquest cas l’impost de societats:

- Encara que assumeixi un finançament aliè més gran, les despeses d’aquest finançament suposen una menor base imposable de l’impost de societats i per tant una menor càrrega fiscal.

- Per altra banda, que el finançament propi suposarà el pagament als accionistes i que aquest es realitza després del càlcul de l’impost de societats.

La rendibilitat d’un projecte d’inversió s’ha de comparar sempre amb el cost mitjà ponderat de capital, com si cada projecte hagués de ser finançat amb fons procedents de diferents fonts de finançament, en la mateixa proporció en què aquestes fonts estan representades en el patrimoni net i el passiu total de l’empresa. De forma i manera que només interessarà fer una inversió quan la rendibilitat associada a aquesta sigui superior al cost ponderat de la font de finançament utilitzat per finançar aquesta inversió. El cost mitjà ponderat del capital servirà de referència per valorar la viabilitat dels projectes d’inversió.

El cost del capital es defineix com la taxa de retorn o tipus de rendiment intern mínim que tota inversió ha de proporcionar, i serveix per mesurar la gestió de l’estructura financera de l’empresa. En la majoria de casos, el finançament suposa un cost en el qual l’empresa té una obligació de retribuir el finançament. Representarien la majoria del finançament propi i aliè, però existeix un finançament que no suposa cap cost per a l’empresa i que sorgeix de les obligacions amb les administracions públiques, com Hisenda i la Seguretat Social, els saldos amb proveïdors que no suposin cap càrrec per l’ajornament del pagament o cap descompte pel pagament anticipat, així com remuneracions dels treballadors que es fan al final de mes o subvencions.

Per tant, caldrà determinar prèviament les fonts de finançament que suposin un cost per a l’empresa, i de cadascuna d’aquestes s’hauran de conèixer tots els pagaments i cobraments que genera per tal de poder actualitzar els fluxos nets de caixa.

El cost mitjà dels recursos aliens es pot obtenir a partir de la igualtat de les entrades i sortides motivades pels recursos aliens:

Finançament aliè (FA):

On FA és l’import del finançament aliè, Kfa és el cost d’aquest finançament i F1, F2…Fn són els diferents fluxos (pagaments-cobraments) que suposa aquest finançament durant tots els períodes.

Exemple de càlcul del cost del finançament aliè (Kfa)

Si volem finançar la compra d’un ordinador que costa 900 euros i ens ofereixen pagar-ho en sis mesos, a tipus d’interès zero i pagant unes despeses d’estudi en el moment de la compra de 30 euros, els fluxos de caixa serien:

| Mesos | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|---|

| Cobraments | 900 | ||||||

| Pagaments | -30 | -150 | -150 | -150 | -150 | -150 | -150 |

| Flux de caixa | 870 | -150 | -150 | -150 | -150 | -150 | -150 |

El càlcul del cost mitjà dels recursos propis es farà de la mateixa manera que el cost mitjà dels recursos aliens:

tret que desconegui quins hauran de ser els pagaments. En aquest cas s’estima com el cost d’oportunitat, en el qual s’ha de tenir en compte quina seria la rendibilitat d’actius financers sense cap risc (Ksr) i afegir la prima de risc (Kpr) associada a la inversió realitzada a l’empresa.

Cost mitjà dels recursos propis (Kfp) = rendibilitat d’actius financers sense cap risc (Ksr) + prima de risc (Kpr).

Ajuts i subvencions públiques i/o privades

Amb caràcter general, i d’acord amb la Llei general de subvencions, s’entén per subvenció tota disposició de diners realitzada per les administracions públiques a favor de persones públiques o privades, i que compleixi els següents requisits:

- Que el lliurament es realitzi sense contraprestació directa dels beneficiaris.

- Que el lliurament estigui subjecte al compliment d’un determinat objectiu, l’execució d’un projecte, la realització d’una activitat, l’adopció d’un comportament singular, ja realitzats o per desenvolupar, o la concurrència d’una situació, devent el beneficiari complir les obligacions materials i formals que s’haguessin establert.

- Que el projecte, l’acció, la conducta o la situació finançada tingui per objecte el foment d’una activitat d’utilitat pública o interès social o de promoció d’una finalitat pública.

Les diferents administracions públiques que concedeixen subvencions o ajudes ha de fer-les públiques en l’òrgan oficial que correspongui. L’empresa pot sol·licitar qualsevol subvenció i ajuda publicada, i fins i tot se’n poden concedir diverses per un mateix projecte o inversió.

El procés de concessió d’una subvenció o ajuda passa per una primera fase en què s’avalua la sol·licitud, i únicament les que compleixen amb els requisits administratius de la convocatòria passen a la fase definitiva.

Tipus de subvencions o ajudes

Les subvencions i ajudes que ofereixen els diferents organismes, com ara la Unió Europea, l’Administració de l’Estat, les comunitats autònomes, els ajuntaments i les societats de capital risc, acostumen a ser:

- Subvencions no reintegrables, anomenades a fons perdut, que es reben amb caràcter definitiu per al beneficiari i no es reintegren-retornen a l’organisme que els concedeix.

- Préstecs bonificats que es concedeixen al beneficiari en forma de préstec que cal tornar normalment en terminis de devolució molt llargs, i és possible que no existeixin costos financers i per tant únicament es retorna el capital prestat.

- Bonificacions, que acostumen a ser reduccions en quotes o costos que l’empresa té l’obligació de pagar, com per exemple les deduccions en les quotes de la Seguretat Social.

D’altra banda, hi ha les ajudes de minimis dels fons de la Unió Europea. L’etimologia del terme la trobem en el llatí, i de minimis significa ‘sobre les coses petites’. La simbologia d’aquesta expressió és la que impulsa la lògica que aplica la Unió Europea respecte als ajuts estatals, atès que es refereix als ajuts d’imports de menor importància i amb una normativa i consecució menys estricta.

Es determinen unes quantitats màximes d’ajuts compatibles amb el marc normatiu de la Unió Europea, concretament en el Reglament (UE) 1407/2013, de 18 de desembre, i es considera que per la seva quantia no s’altera la lliure competència en l’entorn comunitari.

Els beneficiaris d’ajuts de minimis també poden obtenir altres ajuts estatals pel mateix projecte si no superen l’import màxim, ja que no constitueix jurídicament una ajuda estatal, però el beneficiari té l’obligació de declarar aquests ajuts a l’efecte de dur un control que impedeixi superar el límit establert, en virtut del qual l’ajuda total de minimis concedida a una empresa:

- No serà superior a 200.000 € durant un període de 3 exercicis fiscals.

- No serà superior a 100.000 € per a les empreses que facin per compte aliè operacions de transport de mercaderies per carretera.

Aquest reglament és aplicable des de l’1 de gener de 2014 fins al 31 de desembre de 2020. Per tant, en l’actualitat, les ajudes de minimis pot dir-se que són aquelles concedides pels estats membres de la Unió Europea a empreses per un import inferior a 200.000 €; els efectes sobre la competència són limitats.

Classificació de les subvencions

Les subvencions es poden classificar segons l’àmbit, segons el moment en què es fan efectives i segons el projecte.

Segons l’àmbit, tenim:

- Subvencions o ajudes europees convocades des d’organismes d’àmbit europeu com EUREKA, FEDER, etc.; generalment són per a projectes de cooperació d’empreses de diversos països europeus.

- Subvencions o ajudes nacionals convocades des d’organismes d’àmbit nacional, com ministeris d’Indústria, de Ciència i Innovació o d’Agricultura, ICO, Centre per al Desenvolupament Tecnològic Industrial, Empresa Nacional d’Innovació (ENISA), etc. Aquests ajuts es poden sol·licitar per a totes aquelles empreses amb domicili social en territori nacional.

- Subvencions o ajudes de comunitats autònomes convocades des d’organismes d’àmbit de la comunitat. Es poden sol·licitar per a empreses amb domicili social a la comunitat autònoma on es convoca l’ajuda.

- Subvencions o ajudes d’àmbit provincial i local convocades per organismes d’àmbit més reduït, com diputacions provincials o ajuntaments.

Segons el moment en què es fan efectives, trobem:

- Subvencions o ajudes finalistes que l’Administració pública que les ha concedit les fa efectives després de la justificació de les despeses i inversions pressupostades en el projecte.

- Subvencions o ajudes anticipades que l’Administració pública que les ha concedit les fa efectives de forma anticipada en el moment de la justificació, i per tant aquesta ajuda pot finançar els costos del projecte per al qual les atorga.

Segons el projecte, tenim que el tipus a què es dóna suport és molt ampli; els més importants són:

- Subvencions o ajudes per a inversions en actius a llarg termini (actiu no corrent), que acostumen a ser préstecs bonificats, encara que també poden ser no reintegrables i acostumen a finançar un percentatge de la inversió.

- Subvencions o ajudes per a recerca, desenvolupament i innovació (R+D+I), i suposen el desenvolupament d’un nou producte o procés o la millora d’un ja existent, havent de tenir cert caràcter innovador.

- Subvencions o ajudes per a la internacionalització per donar suport a projectes d’entrada en nous mercats internacionals, accions d’internacionalització i implantacions a l’exterior, tant productives com comercials.

- Subvencions o ajudes per a la millora energètica que es concedeixen per a les inversions i despeses realitzades de les quals es derivi una millora en l’eficiència energètica.

Organismes d'ajudes i assessorament

El Fons Social Europeu (FSE) és el principal instrument amb què Europa dóna suport a la creació d’ocupació, ajuda les persones a aconseguir millors llocs de treball i garanteix oportunitats laborals més justes per a tots els ciutadans de la UE. Per a això, el FSE inverteix en capital humà europeu: treballadors, joves i totes aquelles persones que busquen feina.

Per altra banda, el Banc Europeu d’Inversions (BEI) es finança en els mercats de capital i concedeix préstecs en condicions favorables per a projectes que contribueixin als objectius de la UE. El BEI és de titularitat conjunta dels països de la Unió Europea i té com a objectius:

- Impulsar el potencial de creixement i ocupació d’Europa.

- Donar suport a les mesures per mitigar el canvi climàtic.

- Fomentar les polítiques de la UE en altres països.

A banda, el BEI ofereix tres tipus principals de productes i serveis:

- Préstecs, representant el 90% del seu compromís financer total. El banc ofereix crèdits a clients per donar suport al creixement i l’ocupació.

- Finançament combinat, que permet als clients combinar el finançament del Banc Europeu d’Inversions amb altres inversions.

- Assessorament i assistència tècnica.

L’Institut de Crèdit Oficial (ICO) és un banc públic amb forma jurídica d’entitat pública empresarial (EPE), adscrit al Ministeri d’Economia i Empresa a través de la Secretaria d’Estat d’Economia i Suport a l’Empresa. Les seves funcions són principalment promoure activitats econòmiques que contribueixin al creixement, al desenvolupament del país i a la millora de la distribució de la riquesa nacional. Especialment, aquelles que per la seva transcendència social, cultural, innovadora o ecològica mereixin una atenció prioritària. Per aconseguir aquests objectius, l’ICO actua com a:

- Banc Públic: concedeix préstecs per finançar operacions d’inversió i liquiditat de les empreses, tant dins com fora d’Espanya.

- Agència Financera de l’Estat: gestiona els instruments de finançament oficial, de què l’Estat espanyol dota per fomentar l’exportació i l’ajuda al desenvolupament, compensant l’Estat a l’ICO pels costos que aquesta gestió pugui comportar. Així mateix, finança, per indicació expressa del Govern, els afectats per catàstrofes naturals, desastres ecològics i altres supòsits d’interès general. En les operacions que es realitzen sota aquesta modalitat, l’ICO no assumeix el risc i, per tant, actua prèvia dotació de fons públics i/o mitjançant compensació de diferencials de tipus d’interès.

L’ICEX Espanya Exportació i Inversions (Institut Espanyol de Comerç Exterior) és una entitat pública empresarial la fi principal de la qual és la promoció de la internacionalització de l’economia i de l’empresa espanyola i la millora de la seva competitivitat, així com l’atracció i la promoció de les inversions estrangeres a Espanya.

L’Empresa Nacional de Innovación (ENISA) presta suport financer a petites i mitjanes empreses que volen impulsar els seus projectes d’emprenedoria innovadora. El suport es concentra en projectes empresarials viables mitjançant un finançament participatiu. Depèn de la Direcció General d’Indústria i de la Petita i Mitjana Empresa, integrada en el Ministeri d’Indústria, Comerç i Turisme.

El Centre pel Desenvolupament Tecnològic Industrial (CDTI) és una entitat pública empresarial dependent del Ministeri d’Economia i Competitivitat (MINECO). La seva missió és contribuir al canvi de model econòmic recolzant les empreses en els seus desenvolupaments tecnològics per a la creació de nous processos, productes i serveis, o la millora substancial d’aquests. La vocació del centre és prestar una atenció integral a l’empresa innovadora, tant en l’àmbit del finançament i la internacionalització com en altres serveis de valor afegit.

El Fons per a la Internacionalització de l’Empresa (FIEM) és un instrument gestionat per la Secretaria d’Estat de Comerç amb l’objectiu únic d’oferir suport financer oficial a la internacionalització de les empreses espanyoles en línia amb els nous reptes i necessitats del comerç internacional.

Finalment, trobem les Cambres de Comerç i Indústria. La Xarxa de Cambres Oficials de Comerç d’Espanya està integrada per les cambres territorials, que són les encarregades d’executar els programes dissenyats per la Cambra de Comerç d’Espanya. Aquesta és una corporació de dret públic amb funcions de caràcter consultiu i de col·laboració amb l’Administració pública que ofereix diferents programes d’ajuda a empreses i autònoms que s’engloben en dos grans objectius: la millora de la seva competitivitat i l’increment de la seva internacionalització.

Comptabilitat i anàlisi dels estats financers

La informació comptable és l’instrument bàsic per a l’anàlisi econòmica financera de l’empresa i està dirigit a complir l’objectiu bàsic de la comptabilitat, que és proporcionar informació econòmica i financera per poder prendre decisions a diferents nivells de l’empresa, tant a la direcció, com a propietaris, treballadors, creditors…

La comptabilitat s’encarrega d’obtenir informació econòmica i financera sobre l’empresa per permetre el seu control i la presa de decisions. Principalment aquesta informació prové de manera estàtica, ja que s’obté en dos moments determinats, al principi i al final de l’exercici econòmic, i, per altra banda, dinàmica, ja que s’obté al llarg de tot l’exercici econòmic, per obtenir les variacions que es produeixen i permet obtenir el resultat de l’exercici de l’empresa.

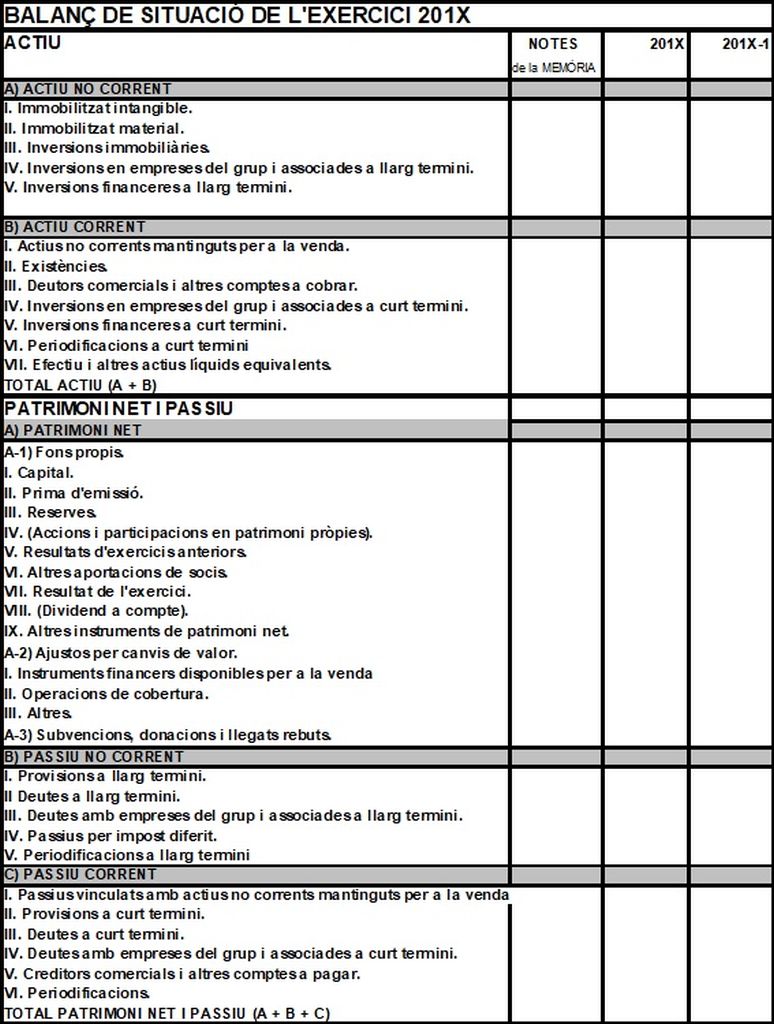

Per poder expressar tota aquesta informació cal utilitzar el marc tècnic bàsic de la normalització comptable, que és el Pla general comptable (PGC), que consta de les següents parts:

- Marc conceptual. Relaciona els principis comptables i altres conceptes bàsics i fonamentals per emmarcar la comptabilitat. Són els pilars sobre els quals s’assenten la resta de continguts del Pla general de comptabilitat. Aquesta part del PGC és d’aplicació obligatòria.

- Normes de registre i valoració. Es tracta d’un conjunt de normes que desenvolupen els principis comptables i altres disposicions contingudes en el marc conceptual. Aquesta part del PGC és d’aplicació obligatòria.

- Comptes anuals. Aquesta part és d’aplicació obligatòria. Els comptes anuals són:

- El balanç, que representa la situació economicofinancera de l’empresa.

- El compte de pèrdues i guanys, que informa del benefici o pèrdua durant l’exercici econòmic.

- L’estat de canvis en el patrimoni net (ECPN), que inclou les despeses i els ingressos registrats al compte de pèrdues i guanys, així com altres modificacions patrimonials (retirada o ampliació de capital dels socis…). No és obligatori a partir de 2016.

- L’estat de fluxos d’efectiu (EFE), que informa sobre l’origen i la utilització del diner efectiu i altres elements monetaris equivalents; per tant, és un resum dels diners que han entrat a l’empresa i el seu posterior ús. Només és obligatori per a empreses que utilitzen el Pla general comptable normal.

- La memòria, que completa, amplia i comenta la informació dels altres comptes anuals.

Els comptes anuals s’elaboren amb una periodicitat de 12 mesos, excepte en els casos de constitució de la societat posterior a l’1 de gener, modificació de la data de tancament de l’exercici o dissolució de la societat. La finalitat d’aquests comptes anuals o estats comptables serà mostrar la imatge fidel del patrimoni de l’empresa, la situació financera i els resultats obtinguts.

En aquest apartat únicament ens centrarem en la informació que ens proporcionen els comptes anuals.

La informació i l’anàlisi del balanç de situació implica determinar:

- L’estructura del balanç.

- El fons de maniobra.

- Les situacions patrimonials.

- El període mitjà de maduració de l’empresa i la relació amb el fons de maniobra.

- Les ràtios financeres: ràtios de liquiditat i d’endeutament.

Estructura del balanç

L’estructura del balanç representa la situació econòmica i financera de l’empresa, basada en el concepte del patrimoni empresarial, on la comptabilitat centra el seu estudi. Aquesta estructura es pot representar mitjançant un model simplificat (vegeu la figura) i un de normal (vegeu la figura).

Per tant, definim el patrimoni empresarial com el conjunt de béns, drets i obligacions que té una empresa degudament valorats:

- entenent per béns allò susceptible de ser apreciat o valorat per les persones a qui serveix,

- per drets, les sumes o quantitats de diners pendents de cobrament, i

- per obligacions, el conjunt de deutes que té l’empresa.

Així, podem escriure l’equació: Patrimoni net = Béns + Drets – Obligacions, que conformaran l’estructura del balanç, tenint en compte que Béns + Drets (ACTIU) = Patrimoni net + Obligacions (PN i PASSIU).

Els elements patrimonials són els diferents ítems o partides que integren el patrimoni d’una empresa, que podran ser béns, drets i obligacions, que són els que formen el patrimoni empresarial. Els elements patrimonials s’agrupen en uns conceptes anomenats comptes, i aquests seran una representació i mesura dels elements que componen el patrimoni. Els béns i drets de cobrament (quant a l’actiu) i les obligacions de pagament (quant a passiu) es reagrupen en conceptes més amplis i amb característiques homogènies, anomenades masses patrimonials.

Així, per exemple, els elements patrimonials, com ara prestatges, cadires, taules…, formaran part d’un compte anomenat “mobiliari”, i aquest, amb elements de transport, terrenys, construccions…, formaran una massa patrimonial anomenada “actiu no corrent”, que agrupa comptes amb una funcionalitat econòmica a llarg termini en l’empresa (vegeu la taula).

Els comptes poden ser de balanç (balanç de situació) o de gestió (compte de resultats).

| Masses patrimonials d’actiu | Masses patrimonials de patrimoni net i passiu |

|---|---|

| Actiu no corrent: • Immobilitzat intangible • Immobilitzat material • Inversions financeres a llarg termini • Inversions immobiliàries | • Patrimoni net • Passiu no corrent • Passiu corrent |

| Actiu corrent: • Existències • Realitzable • Disponible |

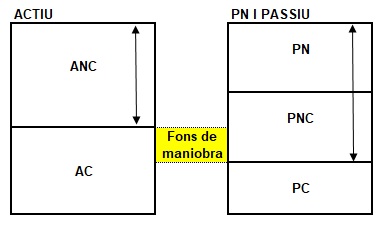

Fons de maniobra

El fons de maniobra és una dada clau que ens permet analitzar la situació patrimonial en la qual es pot trobar l’empresa. Ens indicarà quina és la capacitat de maniobra que té una empresa per poder fer front als seus pagaments en el curt termini.

El FM ens dóna informació sobre el grau d’adequació de l’estructura financera i les inversions fetes per l’empresa, ja que ens informa sobre la capacitat que té el passiu fix per finançar íntegrament l’actiu no corrent o, alternativament, de la capacitat que té l’actiu corrent per fer front a tots els deutes a curt termini de l’empresa (passiu corrent), tal com es mostra en la figura.

També podem definir el fons de maniobra (FM) com la capacitat que té l’actiu corrent (béns i drets de cobrament a curt termini) per fer front al passiu corrent (obligacions de pagament a curt termini), tal com es mostra en la figura.

El fons de maniobra (FM) es defineix com la part del no exigible i exigible a llarg termini que està finançant l’actiu corrent; així, el podem calcular com a “FM = (PN + PNC) - ANC”. L’FM també ens indica la capacitat que té l’actiu corrent per fer front al passiu corrent; així, el podem calcular com a “FM = AC – PC”.

Situacions patrimonials

El fons de maniobra ens ajuda a conèixer en quina situació patrimonial es troba l’empresa, podent diferir entre l’estabilitat financera total, normal, la suspensió de pagaments, el desequilibri financer a llarg termini o en fallida (vegeu la taula).

| Situació patrimonial | Descripció | Esquema |

|---|---|---|

| Estabilitat financera total | L’empresa es finança exclusivament de fons propis. Es recomana finançar-se amb recursos aliens si existeix un palanquejament positiu, que significa que la rendibilitat sigui superior al cost del capital aliè. |  |

| Estabilitat financera normal | L’empresa finança tant amb recursos propis com aliens i l’FM>0. Es recomana que l’FM sigui el raonable tenint en compte la seva estructura i la seva activitat |  |

| Suspensió de pagaments (concurs de creditors) | En el qual FM<0 i per tant les obligacions de pagament a curt termini (PC) són superiors als béns i drets de cobrament a curt termini (AC). Es recomana renegociar deutes de curt termini (PC) a llarg termini (PNC) o intentar fer líquids actius no corrents que no siguin necessaris per a l’activitat. |  |

| Desequilibri financer a llarg termini | El patrimoni net és zero a causa de l’acumulació de pèrdues i probablement l’FM<0. Es recomana renegociar deutes de curt termini (PC) a llarg termini (PNC) i augmentar el capital (PN) |  |

| Fallida | El patrimoni net i el fons de maniobra és negatiu. Es recomana que l’empresa ha de reorganitzar o redefinir la seva activitat, o bé desaparèixer. | |

Exemples pràctics de situacions patrimonials

Situació d’estabilitat financera total (vegeu la figura). Es tracta d’una situació molt estable financerament a causa del fet que no té finançament aliè o és molt baix, i per tant l’actiu és igual al patrimoni net. Aquest avantatge d’estabilitat té l’inconvenient que l’empresa perd l’efecte palanquejament si el cost del capital aliè és menor a la rendibilitat que obté l’empresa i per tant endeutar-se li generaria uns costos menors que els beneficis obtinguts per la inversió realitzada amb aquest endeutament.

Palanquejament financer

L’efecte palanquejament financer pot ser de signe positiu o negatiu i representa un indicador de si el fet d’utilitzar un finançament aliè millora l’obtenció de beneficis o no. D’aquesta manera, un palanquejament positiu indicaria que la rendibilitat econòmica és major al cost de finançament aliè (Re >CFA). En cas contrari, un palanquejament negatiu indicaria que la rendibilitat econòmica és menor al cost de finançament aliè (Re <CFA). El càlcul del cost del finançament aliè es realitza dividint les despeses financeres entre els deutes de l’empresa: CFA = Despeses financeres / (PNC + PC).

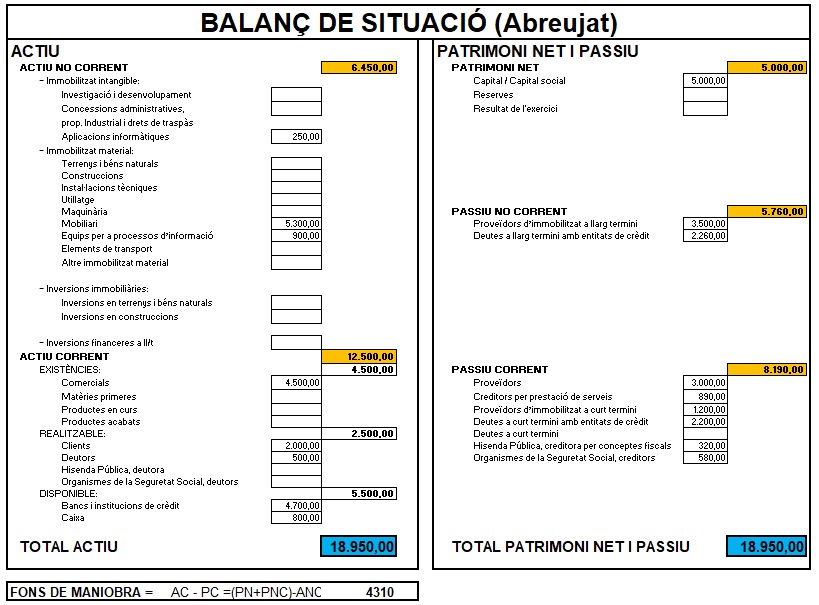

Situació d’estabilitat financera normal (vegeu la figura). Com es pot observar, el fons de maniobra és positiu i per tant l’empresa pot fer front a les obligacions de pagament a curt termini, que com veiem són de 8.190 euros, i en canvi l’empresa té béns i drets de cobrament a curt termini per valor de 12.500 euros. Per altra banda, i segons la mateixa definició del fons de maniobra, si ens fixem en els recursos permanents (patrimoni net i passiu no corrent) serien 5.000+5.760= 11.760 que financen tot l’actiu no corrent 6.450 i part de l’actiu corrent 4.310 euros. Aquesta seria, en la majoria dels casos, la millor situació en la qual es podria trobar l’empresa.

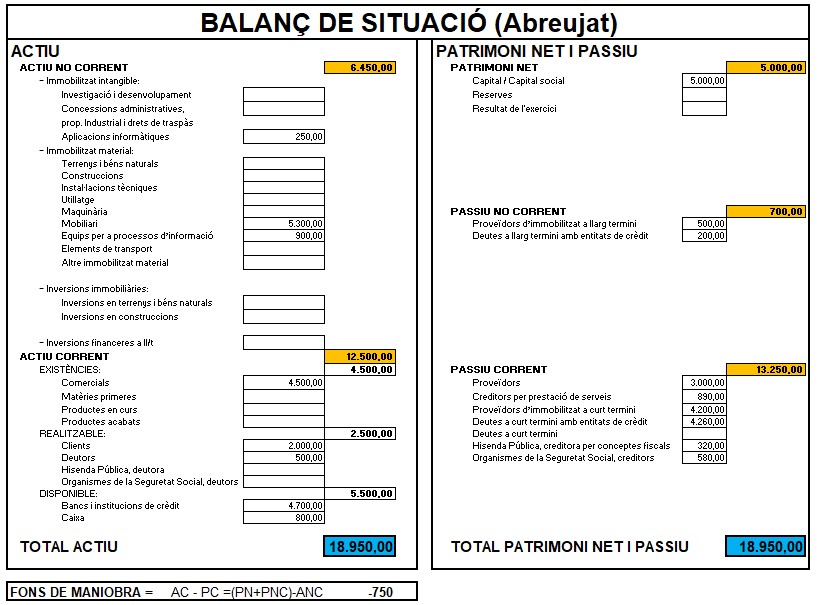

Situació de suspensió de pagaments (vegeu la figura). En aquest cas, el fons de maniobra és negatiu i per tant l’empresa no pot fer front a les obligacions de pagament a curt termini, que com veiem són de 13.250 euros, i en canvi l’empresa només té béns i drets de cobrament a curt termini per valor de 12.500 euros. Per altra banda, i segons la mateixa definició del fons de maniobra, si ens fixem en els recursos permanents (patrimoni net i passiu no corrent) serien 5.000+700= 5.700, que no poden ni finançar tot l’actiu no corrent de 6.450. Aquesta empresa estaria en suspensió de pagaments o concurs de creditors, tret que el termini de pagament a proveïdors fos més gran que el temps que triga des que compra les existències fins que cobra de clients, tal com veurem quan expliquem el període mitjà de maduració econòmic i financer.

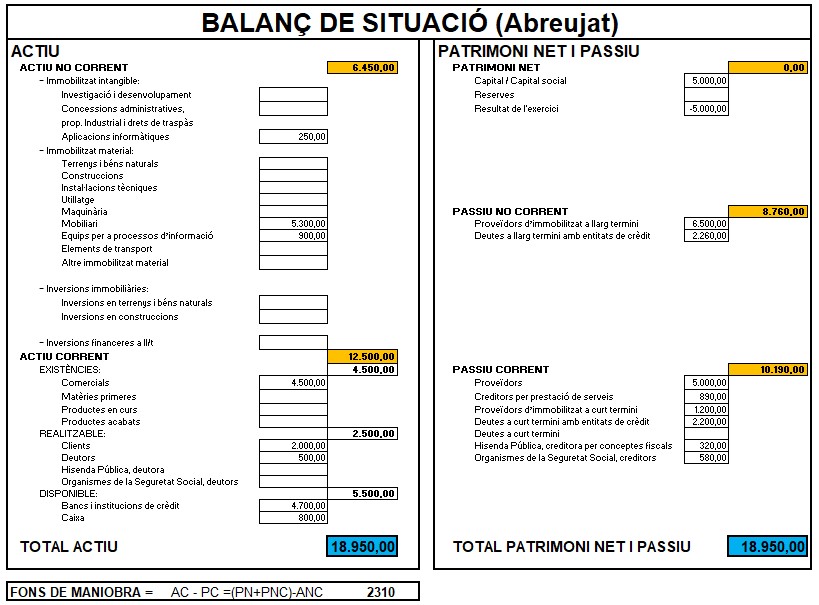

Situació de desequilibri financer a llarg termini (vegeu la figura). En aquest cas el fons de maniobra pot ser tant positiu com negatiu, però el patrimoni de l’empresa és nul. Això significa que les pèrdues han fet que tant les aportacions dels socis com els beneficis no distribuïts en forma de reserves facin que el patrimoni empresarial sigui zero. Per tant, tota la inversió de l’empresa en forma d’actiu està finançada amb capital aliè (passiu no corrent i passiu corrent).

Situació de fallida (vegeu la figura). La situació més complicada de l’empresa seria quan el fons de maniobra és negatiu (-690 €), i per tant no pot fer front als deutes a curt termini (13.190 €) amb els béns i drets de cobrament a curt termini (12.500 €) i a més el seu patrimoni net és negatiu, la qual cosa significa que l’actiu (18.950 €) és menor que tot el seu finançament aliè (passiu no corrent més passiu corrent igual a 21.450 €), i això genera un problema important de solvència.

Quin hauria de ser el fons de maniobra idoni o necessari?

De forma general, el fons de maniobra ha de ser positiu per poder fer front a les obligacions de pagament a curt termini; s’exposen una sèrie d’actuacions que haurien d’ajudar a augmentar-lo. Tenint en compte que l’FM = AC – PC, hi haurà accions que afecten l’actiu corrent i d’altres el passiu corrent:

- Actiu corrent:

- Existències: l’objectiu és que el saldo de les existències sigui al més baix possible i que l’empresa sigui capaç d’aconseguir rotacions elevades. En aquest apartat també s’ha de tenir en compte tota la gestió d’estocs i comanda òptima. Si és una empresa industrial, els productes acabats s’haurien de vendre, lliurar-se al client i facturar en el mínim temps possible.

- Realitzable: béns i drets de cobrament a curt termini. Aquesta partida pot generar que encara que tota la gestió financera estigui ben planificada, en el moment que hi ha impagats provoquen dificultats de liquiditat.

- Disponible: la tresoreria és la que podem fer efectiva immediatament i per tant la que suposa menys incògnites per poder fer front als deutes a curt termini. S’ha de trobar un equilibri per poder tenir un saldo suficient, però no excessiu, ja que a causa dels excessos de tresoreria acostumen a tenir una rendibilitat molt baixa.

- Actiu no corrent: fer desinversions d’actius que no afectin l’activitat de l’empresa, com inversions immobiliàries o inversions financeres que augmentarien l’actiu corrent en el moment de vendre-les. També es poden produir algunes més dràstiques, com vendre el terreny i la construcció que s’utilitza per a l’activitat i continuar pagant un lloguer.

- Passiu corrent:

- Renegociar deutes de curt a llarg termini per disminuir la pressió de les obligacions de pagament a curt termini.

- Aconseguir terminis de pagament més llargs als proveïdors o creditors. Aquesta acció no variarà el fons de maniobra, però s’aconsegueix augmentar l’efectiu immediat.

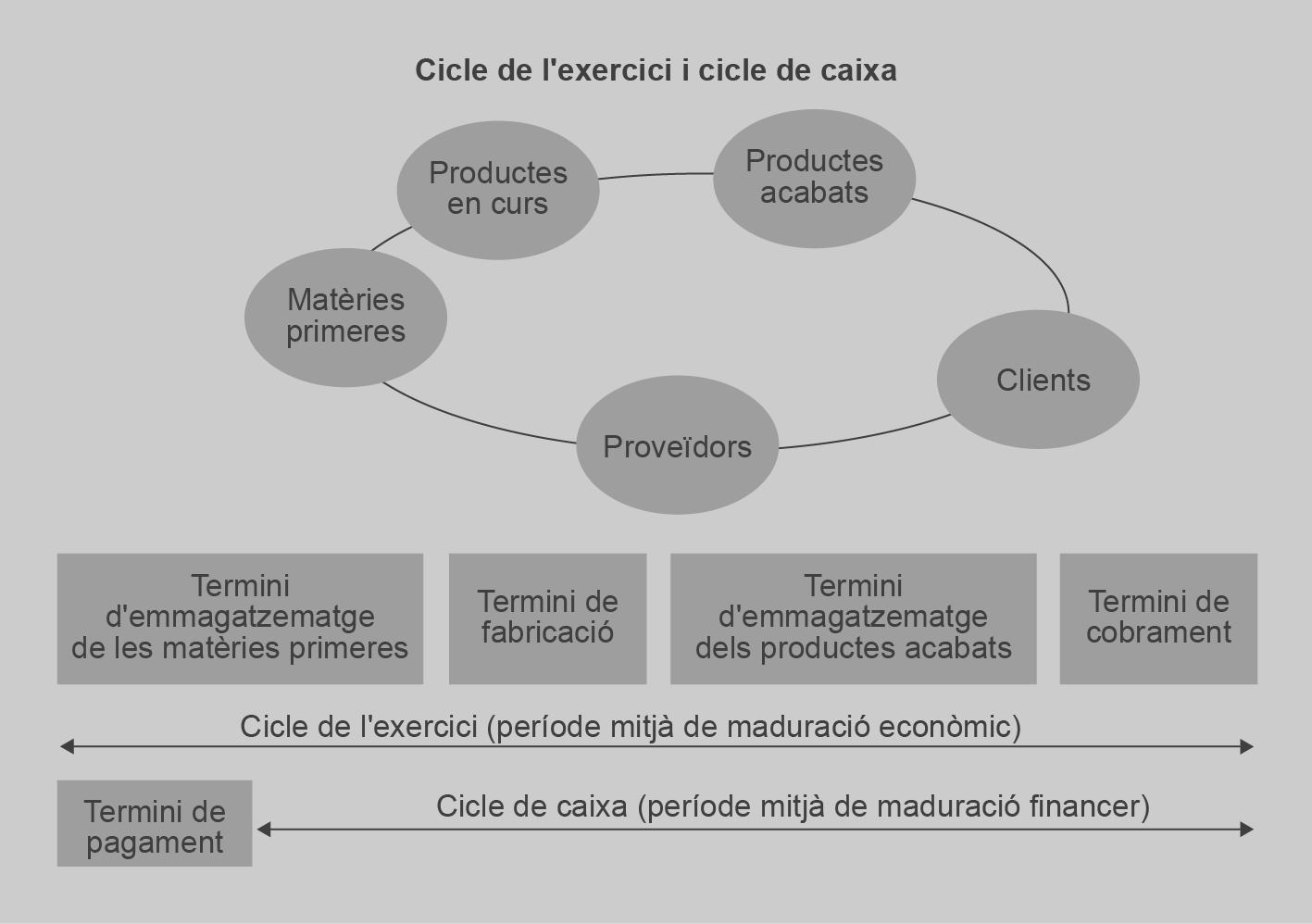

Període mitjà de maduració (i relació amb el fons de maniobra)

El fons de maniobra es calcula a partir de la fórmula FM = AC – PC, i això significa que és la part de més que pot tenir una empresa si amb tots els béns i drets de cobrament a curt termini pogués fer front a tots els deutes a curt termini.

Per tant, podríem pensar que una empresa que té un fons de maniobra negatiu pot tenir problemes per fer front als seus deutes a curt termini; però aquest fet no sempre és així, a causa de la relació molt estreta amb el període mitjà de maduració.

El període mitjà de maduració, o període mitjà de maduració financer, és el temps que normalment l’empresa triga a recuperar els diners que ha invertit en el cicle curt d’explotació. Cal que tinguem en compte tots els períodes mitjans de les diferents fases del cicle.

El període mitjà de maduració (PMM) de l’empresa pot ser econòmic (PMME) o financer (PMMF) (vegeu la figura):

- El període mitjà de maduració econòmic (PMME) és la durada mitjana del cicle d’explotació d’una empresa. És el nombre mitjà de dies que passa des que les existències entren al magatzem fins que es cobren dels clients.

- El període mitjà de maduració financer (PMMF) està determinat pel nombre mitjà de dies que hi ha entre la data de pagament per a l’adquisició de les primeres matèries, mercaderies, etc., i el moment de la seva recuperació per mitjà de la venda de les mercaderies o productes acabats i el corresponent cobrament posterior.

El període mitjà de maduració està format per components o subperíodes. Per exemple, el PMM d’una empresa industrial està format per aquests períodes:

- Període mitjà d’aprovisionament o emmagatzematge (PMa): mitjana de dies durant els quals les matèries primeres restaran al magatzem de l’empresa fins que comencin a ser transformades.

- Període mitjà de fabricació (PMf): mitjana del temps que les matèries primeres triguen a ser transformades en productes acabats.

- Període mitjà de venda (PMv): mitjana del temps en què els productes acabats triguen a ser venuts als clients.

- Període mitjà de cobrament (PMc): mitjana del temps que es triga a cobrar dels clients.

- Període mitjà de pagament (PMp): mitjana del temps que es triga a pagar els proveïdors.

Els subperíodes mitjans de maduració per a una empresa industrial seran:

- PMME = PMa + PMf + PMv + PMc

- PMMF = PMa + PMf + PMv + PMc - PMp = PMME -PMp

En el cas d’una empresa comercial, eliminarem el període mitjà de fabricació i el període mitjà de venda; entenent que, quan aprovisiona, com no s’ha de produir cap transformació, les mercaderies ja estan a la venda. Així, el PMM d’una empresa comercial està format per aquests períodes:

- Període mitjà d’aprovisionament o emmagatzematge (PMa): mitjana de dies durant els quals les mercaderies restaran al magatzem de l’empresa fins que es venguin.

- Període mitjà de cobrament (PMc): mitjana del temps que es triga a cobrar dels clients.

- Període mitjà de pagament (PMp): mitjana del temps que es triga a pagar els proveïdors.

Els períodes mitjans de maduració per a una empresa comercial seran:

- PMME = PMa + PMc

- PMMF = PMa + PMc – PMp, per tant PMF = PMME – PMp

En tot cas, per calcular cada període mitjà caldrà conèixer saldos mitjans a causa de possibles saldos de les existències (matèria primera, productes acabats, mercaderies…) que no siguin constants durant tot l’any i, per tant, s’haurà de prendre un valor mitjà.

Càlculs amb valors mitjans

Període mitjà d’aprovisionament

PMa = 365 · (Saldo mitjà de matèries primeres)/(Consum anual de matèries primeres)

Període mitjà de fabricació

PMf = 365 · (Saldo mitjà de productes en curs)/(Cost de la producció anual)

Període mitjà de venda

PMv = 365 · (Saldo mitjà de productes acabats)/(Cost de les vendes)

Període mitjà de cobrament

PMc = 365 · (Saldo mitjà de clients)/(Vendes)

Període mitjà de pagament

PMp = 365 · (Saldo mitjà de proveïdors)/(Compres)

Per a cadascun dels períodes es poden calcular les rotacions:

Càlculs de les rotacions

Na = Consum anual de matèries primeres / Saldo mitjà de matèries primeres = 365/PMa

Nombre de vegades que durant l’exercici econòmic es consumeix el saldo mitjà de matèries primeres.

Nf = Cost de la producció anual / Saldo mitjà de productes en curs = 365/PMf

Nombre de vegades que durant l’exercici econòmic es renova el saldo mitjà de productes en curs.

Nv = Cost de les vendes / Saldo mitjà de productes acabats = 365/PMv

Nombre de vegades que durant l’exercici econòmic es renova el saldo mitjà de productes acabats.

Nc = Vendes / Saldo mitjà de clients = 365/PMc

Nombre de vegades que durant l’exercici econòmic es renova el saldo mitjà de clients.

Np = Compres / Saldo mitjà de proveïdors = 365/PMp

Nombre de vegades que durant l’exercici econòmic es renova el saldo mitjà de proveïdors.

Per tant, podrem calcular els períodes mitjans amb les dues expressions pel càlcul de cada període:

Càlcul dels períodes mitjans

Període mitjà d’aprovisionament:

PMa = 365 · (Saldo mitjà de matèries primeres)/(Consum anual de matèries primeres)

PMa = 365/Na

Període mitjà de fabricació:

PMf = 365 · (Saldo mitjà de productes en curs)/(Cost de la producció anual)

PMf = 365/Nf

Període mitjà de venda:

PMv = 365 · (Saldo mitjà de productes acabats)/(Cost de les vendes)

PMv = 365/Nv

Període mitjà de cobrament:

PMc = 365 · (Saldo mitjà de clients)/(Vendes)

PMc = 365/Nc

Període mitjà de pagament:

PMp = 365 · (Saldo mitjà de proveïdors)/(Compres)

PMp = 365/Np

D’aquesta manera, les rotacions ens permeten establir una relació entre els FM i el PMM, és a dir, entre el fons de maniobra i els períodes mitjans de maduració, com es pot veure en les fórmules següents, on el resultat de cada trencat de la primera expressió és cada saldo de la segona.

Càlculs tenint en compte la relació entre l'FM i el PMM

FM = Consum anual de matèries primeres/Na + Cost de la producció anual / Nf + Cost de les vendes/Nv + Vendes/Nc – Compres/Np

FM = Saldo mitjà de matèries primeres + Saldo mitjà de productes en curs + Saldo mitjà de productes acabats + Saldo mitjà de clients – Saldo mitjà de proveïdors

Per tant, com menys rotacions de partides d’actiu corrent o més rotacions de partides de passiu corrent, més gran ha de ser el fons de maniobra. I també en el cas contrari: com més rotacions de partides d’actiu corrent o menys rotacions de partides de passiu corrent, més petit ha de ser el fons de maniobra. Això explicaria el fet que en algunes empreses comercials, on el PMME és menor que el PMp, pot tenir un PMMF negatiu i un fons de maniobra escàs i fins i tot negatiu sense que tingui cap desequilibri financer.

Exemples pràctics de càlcul del període mitjà de maduració

Càlcul de PMME i PMMF

Calculeu el període mitjà de maduració econòmic i financer d’una empresa si considerem que el període mitjà de pagament a proveïdors és de seixanta dies, el període mitjà de fabricació és de dotze dies, el període mitjà de venda és de trenta-cinc dies, el període mitjà de cobrament és de divuit dies i el període mitjà d’aprovisionament és de tres dies.

- Període mitjà d’aprovisionament: PMa = 3 dies

- Període mitjà de fabricació: PMf = 12 dies

- Període mitjà de venda: PMv = 35 dies

- Període mitjà de cobrament: PMc = 18 dies

- Període mitjà de pagament: PMp = 60 dies

El període mitjà de maduració econòmic està format: PMME = PMa + PMf + PMv + PMc = 3 + 12+ 35 + 18 = 68 dies

El període mitjà de maduració financer seria equivalent al període mitjà de maduració econòmic menys el (PMp), que és el subperíode de pagament als proveïdors: PMMF = PME - PMp = 68 - 60 = 8 dies

Interpretació PMMF negatiu

L’empresa de l’exercici anterior està treballant per reduir el temps del seu període de maduració econòmic i aconsegueix reduir el temps de venda en 15 dies i el de cobrament en 3 dies. Quin seria llavors el període mitjà financer i com s’interpretaria?

El període mitjà de maduració econòmic es reduiria de la següent manera:

PMME = PMa + PMf + PMv + PMc = 3 + 12+ 20 + 15 = 50 dies

El període mitjà de maduració financer seria equivalent al període mitjà de maduració econòmic menys el (PMp), que és el subperíode de pagament als proveïdors.

PMMF = PME - PMp = 50 - 60 = -10 dies

El resultat negatiu del període mitjà de maduració financer significa que aquesta empresa no necessita un finançament per dur a terme les seves activitats, atès que el termini de pagament als seus proveïdors, en ser superior al període de maduració econòmic, l’ajuda a finançar-se.

Càlcul de PMME i PMMF mitjançant rotacions

A partir de la informació anual següent d’una empresa comercial, on l’import de les vendes és de 40.000 €, les compres de 27.000 €, els consums de mercaderies de 25.000 €, les existències mitjanes de 650 €, i els saldos de proveïdors i clients de 1.700 € i 2.400 €, respectivament, calculeu el període mitjà de maduració econòmic i financer. Indiqueu el significat del resultat obtingut.

La rotació magatzem (Na) la calcularem com el Consum anual de mercaderies / Saldo mitjà de mercaderies:

Rotació magatzem (Na) = 25.000/650= 38,46; les mercaderies es renoven 38,46 vegades en un any.

Això significa que el període mitjà d’aprovisionament serà el següent.

Període mitjà d’aprovisionament:

PMa = 365/Na

PMa = 365/38,46 = 9,49 dies triguen de mitjana a esgotar-se les mercaderies.

Rotació cobraments (Nc)

Vendes / Saldo mitjà de clients = 365/PMa

Nc = 40.000/2.400 = 16,67; els cobraments es renoven 16,67 vegades en un any.

Període mitjà de cobrament:

PMc = 365/Nc

PMc = 365/16,67 = 21,90 dies triguen de mitjana a cobrar les vendes

PMME = PMa + PMc = 9,49 +21,90 = 31,39 dies

Rotació pagaments (Np)

Compres / Saldo mitjà de proveïdors = 365/PMp

Np = 27.000/1.700 = 15,88; els pagaments es renoven 15,88 vegades en un any.

Període mitjà de pagament:

PMp = 365/Np

PMp = 365/15,88 = 22,98 dies triguen de mitjana a pagar les compres

PMMF = PMME – PMp = 31,39 – 22,98 = 8,41 dies

La interpretació del PMME és que transcorren 31,39 dies des que l’empresa inverteix un euro en la compra de mercaderies fins que el recupera amb el cobrament als clients.

La interpretació del PMMF és que transcorren 8,41 dies entre la data de pagament per l’adquisició de les mercaderies i el moment de la seva recuperació per mitjà de la venda de les mercaderies i el corresponent cobrament posterior.

Les ràtios financeres: ràtios de liquiditat i d’endeutament

Una ràtio financera és el vincle o proporció entre dues magnituds financeres, les quals han de tenir certa relació. Una ràtio equival a una raó, índex, quocient o relació entre dos comptes, dues magnituds o dues masses determinats. Perquè les ràtios es puguin comparar han de complir uns criteris:

- A la comparativa de ràtios en el temps: les dades economicofinanceres que es relacionen han de correspondre a un mateix moment o període (per exemple, de diversos mesos o anys consecutius) perquè es pugui apreciar i entendre el comportament que tenen, i també predir-ne el comportament futur. Les comparacions de ràtios en el temps es fan amb:

- Ràtios de l’empresa en diferents moments, per saber l’evolució de les seves partides i si compleixen els objectius previstos (dades històriques basades en dades de mesos, anys passats, i dades futures basades en dades provisionals sobre el futur).

- Ràtios similars d’altres empreses del sector o de la competència.

- A la comparativa de ràtios entre empreses: una comparació correcta ha de ser entre empreses de la mateixa mida i del mateix sector, per evitar errors valoratius.

- Hi ha d’haver una relació econòmica i financera entre les dades que s’han de comparar.

- Les unitats de mesura en què s’expressen les quantitats de dues dades que s’han de relacionar han de ser consistents l’una amb l’altra.

Els factors principals que cal considerar en aquests indicadors són la qualitat dels actius corrents (la convertibilitat en efectiu) i l’estacionalitat de les vendes, és a dir, com influeixen en la cartera de cobraments.

Controlar les finances

Amb l’anàlisi del període mitjà de maduració, del fons de maniobra, del pressupost de tresoreria i de les ràtios de tresoreria l’empresa disposa d’una informació bàsica per avaluar i controlar la gestió de tresoreria.

La comparació entre la quantitat de riquesa disponible (actiu corrent) i els deutes que caldrà atendre a curt termini (passiu corrent) proporciona una mesura de liquiditat. Depèn del grau de realització dels elements de l’actiu, és a dir, si són a prop de la conversió en liquiditat (drets de cobrament que vencen a curt termini, existències que s’hagin de vendre…) i del grau d’exigibilitat del passiu, és a dir, del venciment dels deutes i la necessitat de tornar-los, en cas d’endeutament.

L’empresa ha de saber a cada moment fins a quina data podrà fer front als pagaments previstos amb tots els recursos disponibles. Una eina que hi pot ajudar és l’anàlisi de la liquiditat per mitjà de l’evolució, tant passada com prevista, de les principals ràtios de tresoreria.

En la taula teniu un resum de possibles ràtios financeres i el seu interval.

| Ràtio | Expressió | Interval |

|---|---|---|

| Disponibilitat | Disponible / Passiu corrent | (0,1 - 0,3) |

| Tresoreria (prova àcida) | (Disponible + Realitzable) / Passiu corrent | (0,8 - 1,0) |

| Liquiditat general | Actiu corrent / Passiu corrent | (1,5 - 2,0) |

| Garantia (solvència) | Actiu / Deutes | (1,7 - 2,0) |

| Endeutament | Deutes / Patrimoni net i passiu | (0,4 - 0,6) |

| Estructura del deute | Passiu corrent / Deutes | Millor com més baix |

Ràtios de liquiditat

Aquestes ràtios ofereixen una informació sobre la solvència a curt termini de l’empresa. Les ràtios més utilitzades per diagnosticar la situació de liquiditat d’una empresa són les ràtios de disponibilitat (o ràtio de tresoreria immediata), la de tresoreria (o prova àcida) i la de liquiditat general.

Liquiditat és la capacitat potencial que té l’empresa per pagar els deutes.

La ràtio de disponibilitat, o ràtio de tresoreria immediata, indica la capacitat de l’empresa per fer front als deutes a curt termini, únicament amb la seva tresoreria o disponible.

Tresoreria

La tresoreria, o disponible, inclou caixa, bancs i les inversions financeres que s’han de liquidar abans de tres mesos.

És difícil estimar un valor ideal per a aquesta ràtio, ja que el disponible acostuma a fluctuar al llarg de l’any i, per tant, s’ha de procurar prendre un valor mitjà. No obstant això, pot indicar que, si el valor de la ràtio és baix, es poden tenir problemes per atendre els pagaments i aquesta liquiditat temporal pot situar també l’empresa en una posició de desprestigi respecte a proveïdors i creditors, els quals hi perdran confiança. Després, lògicament, assegurar els fons a curt termini és absolutament necessari a l’empresa.

En canvi, si la ràtio de disponibilitat augmenta molt hi pot haver disponibles ociosos i, per tant, que perdin rendibilitat. Com a valor mitjà òptim per a aquesta ràtio podeu indicar el de 0,3. La forquilla oscil·la entre 0,1 i 0,3. Això significa que els diners disponibles de què ha de disposar l’empresa han d’estar a l’entorn del 30% dels deutes. Per sobre de la forquilla 0,3-0,5 es pot produir un excés de liquiditat. Ara bé, tots aquests valors són valors orientatius i depenen, per exemple, del tipus de sector.

Una informació complementària bàsica a aquesta ràtio és conèixer:

- Els probables cobraments i pagaments en un termini curt (per exemple, 30 dies).

- La disponibilitat de crèdits bancaris o la seva ampliació.

Ràtio de disponibilitat = tresoreria / passiu corrent ≥ 0,1 - 0,3

La ràtio de tresoreria, o prova àcida, indica la capacitat de l’empresa per fer front als deutes a curt termini, tenint en compte l’actiu corrent i sense incloure-hi les existències. Per no tenir problemes de liquiditat, el valor d’aquesta ràtio s’ha de situar entre 0,8 i 1, aproximadament.

Si la ràtio de tresoreria és més petita que 0,8, l’empresa corre el risc de no poder fer front als pagaments pel fet de no tenir prou actius líquids. Si és molt superior a 1, indica la possibilitat que tingui un excés d’actius líquids i, per tant, que estigui perdent rendibilitat d’aquests actius.

Si aquesta ràtio és escassa, es pot millorar la situació de tresoreria ajustant la política financera relativa a compres i vendes (quantitats i terminis en cobraments i pagaments).

Ràtio de tresoreria = (tresoreria + realitzable) / passiu corrent ≥ 0,8 - 1

El realitzable és la suma dels clients, deutors i altres crèdits a curt termini.

Finalment, la ràtio de liquiditat general, anomenada també ràtio de fons de maniobra o distància al concurs de creditors, mesura la solvència a curt termini.

Aquesta ràtio ha de tenir valors propers a 2 perquè l’empresa no tingui problemes en la devolució dels deutes, ja que qualsevol incidència en el cobrament, en el pagament o en la venda de mercaderies pot posar l’empresa en posició de no poder fer front a les obligacions financeres. Potser podeu pensar que amb una ràtio de liquiditat general dins de valors a l’entorn d’1,5 ja s’atendran sense problemes els deutes a curt termini. No obstant això, la possible morositat de part de la clientela i les dificultats per vendre totes les existències a curt termini aconsellen que el fons de maniobra sigui positiu i, per tant, que l’actiu corrent sigui superior al passiu corrent en un marge suficient des d’una perspectiva conservadora.

Si el valor és massa alt (valors superiors a 2) pot significar actius corrents ociosos i, per tant, una rendibilitat total més baixa, encara que la capacitat de pagament sigui elevada.

En el supòsit que aquesta ràtio sigui més petita que 1 indica que l’empresa pot tenir més probabilitats d’anar al concurs voluntari de creditors, excepte, per exemple, les empreses que cobren al comptat i paguen a crèdit (per exemple, empreses de distribució o empreses d’assegurances).

Ràtio de liquiditat general = actiu corrent / passiu corrent ≥ 1,5 - 2

Ràtios relacionades amb l’endeutament

Respecte a l’estructura de finançament (patrimoni net i passiu), les empreses tenen necessitat de finançament per poder fer les inversions en actiu no corrent i actiu corrent per portar a terme la seva activitat. La millor estructura de finançament és la que té un cost de capital menor. Normalment cal evitar un endeutament excessiu suposant que aquesta relació és quan els recursos propis (patrimoni net) de l’empresa suposen un 40-50% del total del passiu.

Hi ha diferents ràtios o indicadors financers de solvència a llarg termini, entre els quals destacarem tres: la ràtio d’endeutament, la de qualitat del deute i la de garantia o solvència.

La ràtio d’endeutament es fa servir per mesurar la relació entre els fons propis i el deute. En aquesta ràtio es divideix el total dels deutes entre el total de l’actiu. Com més baix sigui el valor aquesta ràtio, més independència financera tindrà l’empresa.

El valor òptim d’aquesta ràtio d’endeutament se situa en la forquilla entre 0,4 i 0,6 (40% - 60%). Si el valor d’aquesta ràtio és inferior a 0,4 (40%), el grau d’endeutament és més baix, i l’empresa pot estar incorrent en un excés de capitals ociosos, amb la consegüent pèrdua de rendibilitat dels seus recursos.

Interpretació de la ràtio

Per a la interpretació de la ràtio també cal tenir present que: Actiu = Patrimoni net + Passiu no corrent + Passiu corrent.

Deutes = Passiu no corrent + Passiu corrent

En canvi, si la ràtio d’endeutament dóna un resultat més gran que el 60%, significa que l’empresa té un volum excessiu de deute.

En principi, com més gran sigui la ràtio d’endeutament, més gran és la dependència de l’empresa pel que fa als subministradors de capital, i més compromesa és la seva situació financera.

Un endeutament elevat pot desestabilitzar l’empresa, ja que com més endeutament, més risc d’impagament, i pot ser que l’hagin de portar a concurs voluntari de creditors. A més, les entitats creditícies pot ser que no concedeixin més crèdits i préstecs, o fins i tot, en cas de concedir ajuda financera, fer-ho a costa d’una taxa més alta de finançament (tipus d’interès més elevat).

Ràtio d’endeutament = Deutes / Actiu ≥ 0,4 - 0,6

Per la seva banda, la ràtio de qualitat del deute mesura la proporció de deute a curt termini respecte del total de deute. La qualitat del deute serà millor en relació amb el termini com més reduït sigui el valor d’aquesta ràtio, ja que millorarà el termini de devolució.

S’ha de tenir en compte que hi ha moltes empreses, bé per la dimensió que tenen o bé l’activitat que desenvolupen, que tenen dificultat per accedir al finançament a llarg termini i als mercats borsàtils, fet que explicaria que tinguin un deute eminentment a curt termini.

Ràtio de qualitat del deute = Passiu corrent / Deutes

La ràtio de garantia o solvència es fa servir per mesurar la relació entre l’actiu i els deutes. En aquesta ràtio es divideix el total dels béns i drets de cobrament de l’empresa entre l’exigible a curt i llarg termini amb la finalitat de conèixer si l’empresa podrà fer front a tots els seus deutes o obligacions.

Ràtio de garantia = Actiu / Deutes ≥ 1,7 - 2,0.

Aquesta ràtio també rep la denominació de distància en relació amb la fallida. A mesura que es redueix la ràtio, i sobretot quan s’aproxima a 1, la fallida s’aproxima. Quan és menor que 1 l’empresa està en fallida tècnica.

Encara que els intervals són genèrics, ja que poden variar segons els sectors d’activitat, es proposen alguns d’orientatius.

Exemples pràctics d'anàlisi de ràtios financeres

Anàlisi de ràtios financeres d'una determinada empresa

En la taula es mostra un resum del balanç de situació d’una empresa en grans masses patrimonials.

| Actiu | Patrimoni net i passiu | ||

|---|---|---|---|

| Immobilitzat | 200.000 | Patrimoni net | 240.000 |

| Existències | 100.000 | Passiu no corrent | 90.000 |

| Realitzable | 60.000 | Passiu corrent | 70.000 |

| Disponible | 40.000 | ||

| Total actiu | 400.000 | Total net + passiu | 400.000 |

- Ràtio de disponibilitat = tresoreria (disponible) / passiu corrent = 40.000 / 70.000 = 0,57

- Ràtio de tresoreria o prova àcida = (tresoreria + realitzable) / passiu corrent = (60.000 + 40.000) / 70.000 = 1,43

- Ràtio de liquiditat = actiu corrent / passiu corrent = (100.000 + 60.000 + 40.000) / 70.000 = 2,85

- Ràtio de garantia = actiu / deutes = 400.000 / (90.000 + 70.000) = 2,50

- Ràtio de qualitat del deute = Passiu corrent / Deutes = 70.000 / (90.000 + 70.000) = 0,44

- Ràtio d’endeutament = deutes / actiu = (90.000 + 70.000) / 400.000 = 0,4

La ràtio de disponibilitat té un valor de 0,57, que és molt superior als valors estimats òptims, que estan en una forquilla de 0,1-0,3. Excés de liquiditat.

La ràtio de tresoreria o prova àcida té un valor d’1,43, i igual que la ràtio anterior té un valor molt superior als valors estimats òptims, que estan en una forquilla de 0,8-1. Excés de liquiditat, i per tant significa que són actius sense rendibilitat.

La ràtio de liquiditat dóna un valor de 2,85, i igual que les ràtios anteriors, el valor és molt superior als valors estimats òptims, que estan en una forquilla d’1,5-2. Això pot significar que té actius corrents ociosos.

En definitiva, aquestes ràtios de liquiditat estan en uns nivells per sobre dels òptims orientatius estimats, tenen un excés de liquiditat i, per tant, l’empresa disposa d’una gran capacitat de fer front a les obligacions de pagament, però el possible aspecte negatiu és el de tenir uns actius corrents ociosos, i per tant, sense rendiments o infrautilitzats.

La ràtio de garantia dóna un valor de 2,50. Un valor positiu, ja que tot valor per sobre de la unitat vol dir que l’actiu és superior al total dels deutes. L’empresa és molt solvent.

La ràtio de qualitat del deute dóna un valor de 0,44. Això vol dir que el 44 % del seu deute és a curt termini i per tant és una bona mesura, ja que és baixa, sota del 50 %.

La ràtio d’endeutament indica la proporció en què l’empresa està finançant els deutes amb els fons propis. El seu valor òptim estimat és d’una forquilla de 0,4-0,6, i com que el valor obtingut és de 0,4 podem dir que és molt independent financerament. Si fos inferior a 0,4 podria indicar que l’empresa té un excés de capitals propis.

Quan la ràtio està tant per sobre com per sota dels límits dels intervals caldrà fer una anàlisi i proposar mesures per intentar corregir el desequilibri.

Propostes de correccions en ràtios de liquiditat:

En les ràtios de liquiditat, un excés de liquiditat acostuma a associar-se amb actius que generen poca rendibilitat i per tant cal que s’inverteixin en actius que proporcionin una rendibilitat més alta o que serveixin per al pagament de deutes per aconseguir descomptes per pagament immediat o estalvi en les despeses financeres.

En canvi, en un dèficit de liquiditat degut al fet que no hi ha gaire disponible haurem d’aplicar mesures per aconseguir millorar la més ràpida fabricació del nostre producte o de la venda de les nostres mercaderies, així com que el cobrament sigui en menys dies. Altres mesures per afavorir les ràtios de liquiditat és tenir menys deutes a curt termini, i per tant cal renegociar els deutes per intentar que siguin a llarg termini. També podem vendre actius que no necessitem per a la nostra activitat i obtenir major liquiditat. Altres opcions a valorar serien demanar préstecs a llarg termini o ampliacions de capital.

Propostes de correccions en ràtios relacionades amb l’endeutament:

En les ràtios d’endeutament intentarem que hi hagi un cert equilibri entre el fiançament propi i l’aliè. En cas d’excés de finançament aliè és necessari fer front als deutes, principalment a curt termini. En cas de defecte i la consegüent pèrdua de l’efecte palanquejament, l’empresa hauria d’endeutar-se sempre que el cost de capital fos inferior a la rendibilitat obtinguda.

En el cas d’un excés de solvència s’associa a tenir un actiu que en algunes partides poden tenir baixa rendibilitat. Si no és el cas, permetria un major endeutament per aprofitar l’efecte palanquejament positiu. En el cas d’un dèficit de solvència s’haurà d’intentar augmentar el finançament propi, atès que l’endeutament és excessiu.

Anàlisi de ràtios financeres i proposta de correcció

Analitzeu la liquiditat, l’endeutament i l’equilibri financer a partir del balanç i les ràtios financeres de les següents figures, proposant possibles correccions.

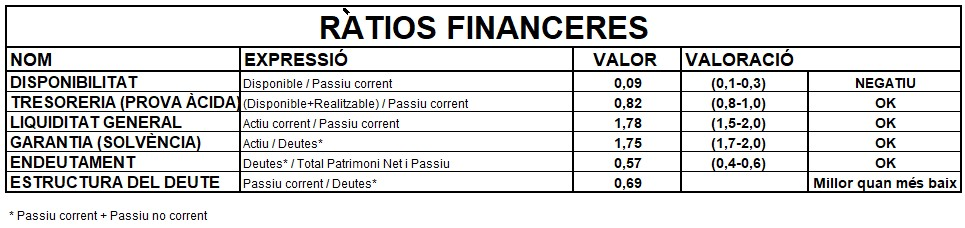

Com es pot observar, l’empresa només té dificultats de liquiditat en el disponible, on la ràtio de disponibilitat = Disponible / Passiu corrent = 700/8.190 = 0,09. Això significa que per cada euro de deutes a curt termini l’empresa només disposa de 0,09 euros i per tant pot tenir dificultats per fer front a l’exigible a curt termini que tingui un venciment immediat.

Una proposta de solució seria intentar vendre mercaderies (comercials) fent promocions o rebaixes, o també intentar cobrar dels clients i deutors oferint descomptes per pagament immediat. Per exemple, aconseguint vendre mercaderies per valor de 1.000 euros al comptat ja aconseguiríem el nostre objectiu, encara que pogués suposar alguna despesa o menor ingrés per les promocions o rebaixes en la venda.

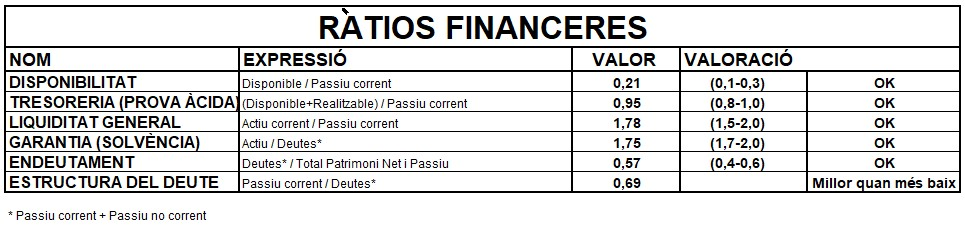

Una vegada realitzada aquesta proposta, el balanç i les ràtios financeres quedarien com les figures següents, en les quals es pot observar que estan dins dels intervals òptims.

Balanç i ràtios financeres:

El palanquejament financer té un seguit d’avantatges i desavantatges. Els avantatges són dos: el primer és que augmenta la rendibilitat comptable de l’accionista (ROE), i el segon, que redueix la base impositiva i per tant es paguen menys impostos. Òbviament també té desavantatges, i és que a major deute hi ha un major risc financer, i per tant el cost del deute (kd) i el cost dels fons propis (ke) augmenten.