Contractació de proveïdors

Tota relació mercantil s’ha d’establir a partir d’un contracte formal en què s’especifiquin les condicions de compra i venda o prestació de servei. El full d’encàrrec ha d’especificar clarament les condicions per oferir una visió clara de les condicions perquè el proveïdor accepti o no la comanda: qualitats, terminis, condicions de pagament, calendari de renegociació, etc.

En compres en grans quantitats o quan hi ha la previsió que la relació continuï, és habitual deixar els acords per escrit en un contracte de compravenda o en un contracte de prestació de serveis, però en compres petites o de caràcter més puntual sovint s’utilitza la factura o el rebut de la compra com a prova del contracte.

Relació proveïdor-client

Una correcta selecció, inclusió i consideració dels proveïdors en el programa d’aprovisionament de l’empresa té una importància estratègica cabdal, ja que condiciona d’una manera determinant l’assoliment de possibles avantatges competitius: el preu final del producte o el servei oferts al client/consumidor, el temps de prestació del servei o entrega del producte, la capacitat de resposta davant possibles augments de la demanda… Són, sens dubte, qüestions fonamentals per al correcte desenvolupament de qualsevol activitat empresarial, i totes elles íntimament dependents de la relació que s’estableixi amb els proveïdors.

Quan hi ha una bona relació entre un proveïdor i un client, el client pot tenir la certesa que el proveïdor complirà al màxim amb les garanties pactades, tant en termes de qualitat com en terminis de lliurament. Perquè aquesta certesa es pugui donar, tant el client com el proveïdor han de complir amb certes responsabilitats.

Per una banda, el client ha d’establir clarament i honestament les especificacions d’allò que vol obtenir, i definir les seves necessitats, expectatives i condicions (específiques, mesurables, assolibles, realistes i pactades en el temps). Per tant, cal que no exigeixi més del que està consensuat i contractat. És important que la informació sigui clara tant a l’hora de la contractació com durant el procés. El client té la responsabilitat de retroalimentar el proveïdor perquè aquest pugui avançar correctament en la seva execució, ja que el proveïdor ha de vetllar per la correcta optimització dels processos.

Per una altra banda, el proveïdor té la responsabilitat de revisar amb cura les especificacions, assegurar-se de complir els terminis i les expectatives del client, i esforçar-se per proveir amb el cost pactat i amb la qualitat més alta possible.

És important que en tota relació proveïdor-client hi hagi una certa afinitat, i més si la intenció és establir una relació a llarg termini que permeti millorar els acords a dues bandes.

Si les dues entitats, client i proveïdor, comparteixen no només interessos econòmics sinó també valors, és més fàcil negociar i relacionar-se. Si el que s’ha contractat és un procés productiu, suposa un temps de desenvolupament que implica afrontar imprevistos, desviacions o problemes que s’hauran de tractar, així com considerar conjuntament la seva solució.

Les actituds dialogants permeten trobar solucions que beneficien les dues parts, però això no vol dir que s’hagi de cedir, sinó que sempre s’ha de saber quin és el mínim necessari per al compliment de l’acord.

Actualment, ateses les exigències del mercat pel que fa als terminis de lliurament i a la qualitat del servei que s’ofereix als clients, les empreses depenen cada vegada més dels seus proveïdors i és important establir-hi relacions duradores i fer-los partícips de l’objectiu comú, que és donar satisfacció al client final.

Aquesta necessitat ha portat a les empreses a desenvolupar associacions amb els proveïdors (conegudes com a comakership) per compartir objectius comuns com ara el compliment dels acords, la flexibilitat en els lliuraments o una relació òptima entre el preu i la qualitat del producte. En funció del grau d’associació entre proveïdor i client, es distingeixen tres nivells de relació amb els proveïdors:

- Nivell 3: proveïdors convencionals. La col·laboració cerca obtenir el millor resultat en cada operació. És el tipus de relació que s’estableix d’entrada amb la majoria dels proveïdors, en la qual la prioritat és la relació qualitat-preu i la fiabilitat.

- Nivell 2: proveïdors associats (comakership operatiu). La prioritat és la millora de la qualitat i les relacions a llarg termini i es col·labora per incrementar la competitivitat i la satisfacció de l’usuari final. S’estableix amb un grup reduit de proveïdors.

- Nivell 1: proveïdors socis (comakership global). Hi ha una col·laboració total i els processos es controlen de forma conjunta. Es fan inversions conjuntes i es coopera en el disseny de nous productes.

La responsabilitat social corporativa

Una empresa ha d’actuar de forma responsable amb l’entorn comú perquè és d’on provenen tots els recursos. Per això s’ha de tenir un compromís per operar de forma econòmicament i mediambientalment sostenible, reconeixent i respectant els interessos dels grups implicats (clients, proveïdors, etc) i la societat en general. És el que es coneix com a responsabilitat social corporativa (RSC).

La responsabilitat social corporativa consisteix a desenvolupar accions concretes basades en el comportament ètic de l’empresa. Les empreses que apliquen sistemes de gestió ètica milloren les relacions entre l’empresa i els grups d’interès, i obtenen un avantatge competitiu.

La responsabilitat social corporativa (RSC) és el compromís empresarial d’operar respectant els valors ètics, les persones, les comunitats i el medi ambient.

Els components de la responsabilitat social corporativa són els següents:

Consulteu la política d’RSC i el codi de conducta exigit als proveïdors, de la Fàbrica Nacional de Moneda i Timbre - Reial Casa de la Moneda a “Annexos”.

- Legal: es tracta del compliment de les lleis que afecten les activitats de l’empresa.

- Ètic: consisteix a comportar-se d’una forma justa i equitativa amb la societat, més enllà de les obligacions de la llei.

- Econòmic: l’objectiu de l’empresa és aconseguir beneficis econòmics per als seus propietaris, però sense explotar ni destruir els treballadors, els recursos i els competidors.

- Filantròpic: consisteix a posar en marxa o finançar projectes que tenen com a objectiu millorar la qualitat de vida de les persones o recuperar el medi ambient degradat.

Els àmbits que abasta l’RSC són els següents:

- Drets humans: complir la normativa internacional sobre els drets humans.

- Drets laborals: complir i desenvolupar els drets bàsics dels treballadors reconeguts per l’Organització Internacional del Treball (OIT).

- Protecció del consumidor: respectar els drets del consumidor en totes les etapes de producció, distribució i venda dels seus productes.

- Sosteniment mediambiental: treballar d’acord amb els principis de producció i consum sostenibles, i de protecció i conservació del medi ambient.

- Promoció de la salut: contribuir a la no-discriminació i a l’accés a béns i serveis relacionats amb la salut. També, proporcionar educació i accés a la informació sobre salut i prevenció de malalties.

- Lluita contra tota forma de corrupció: funcionar d’acord amb criteris de transparència.

Si una empresa té desenvolupada la seva responsabilitat social empresarial, segurament també influirà a l’hora d’establir relacions amb els seus proveïdors i clients. No seria coherent anunciar que s’està compromès amb uns valors quan es tenen relacions mercantils amb institucions que no els garanteixen o actuen obertament en contra.

La responsabilitat social i mediambiental

A partir dels anys 90, una sèrie de normatives mediambientals van determinar que els països de la Unió Europea havien de controlar els residus per respectar el medi ambient.

A Espanya, aquesta responsabilitat i valor social va recaure en primer lloc en l’Administració, i a partir del 2005, també en les empreses i els seus proveïdors.

Una reducció dels residus durant els processos industrials garanteix la sostenibilitat i la protecció mediambiental. D’altra banda, com menys primeres matèries i components necessiti el procés de producció, menor és la dependència dels proveïdors i més es pot optimitzar l’aprovisionament. Així doncs, es tracta de minimitzar l’ús de les primeres matèries i de tractar correctament els béns (productes, envasos o embalatges) que procedeixen de l’acord postvenda entre empresa/proveïdor.

Un requisit de les empreses a l’hora de triar i mantenir relacions comercials amb un proveïdor és el compliment d’aquestes normatives. Estar al dia de les mesures mediambientals suposa una millora de la imatge corporativa i el compliment de la responsabilitat social.

A part, una empresa que pretengui desenvolupar una gestió de qualitat no pot descurar la protecció del medi ambient. Per tant, també haurà d’aplicar i documentar processos i procediments destinats a minimitzar l’impacte mediambiental de l’activitat.

Codi ètic i bones pràctiques

L’Associació de Professionals de Compres, Contractació i Aprovisionament d’Espanya (AERCE), membre de la IFPSM (International Federation of Purchasing and Supply Management), ha establert un codi ètic de bones pràctiques que serveix com a orientació perquè la relació entre el proveïdor i el client sigui òptima.

Els diversos membres l’associació no han de fer servir el seu càrrec o la seva autoritat en benefici propi i han de mantenir i augmentar el nivell professional de les compres i aprovisionaments i el de la federació:

- Mantenint la integritat màxima en totes les relacions comercials.

- Promovent els nivells més alts de competència professional entre els que són responsables de la funció de compres i aprovisionament.

- Optimitzant els recursos emprats per aconseguir un benefici màxim a les seves empreses.

- Acceptant les lleis dels països on treballin, els principis i normes de la pràctica de compres de la federació i qualsevol altra guia de pràctica professional que pugui publicar.

- Rebutjant i denunciant totes aquelles pràctiques empresarials que no s’adeqüin a aquests preceptes.

L’aplicació d’aquests preceptes del codi ètic de compres comporta que els membres de la Federació hagin de complir les següents directrius:

- Declaració d’interès. Si en la relació comercial hi pot intervenir un interès personal que pugui ser jutjat per altres com a poc imparcial, cal comunicar-ho a l’empresa.

- Confidència i precisió de la informació. Cal respectar la confidència rebuda en l’exercici de l’activitat professional i no s’ha d’utilitzar per beneficiar-se’n un mateix. La informació que es doni a l’altre ha de ser justa i no se l’ha de voler enganyar.

- Competència. Tenint en compte que una relació continuada amb el proveïdor pot generar avantatges, cal refusar qualsevol acord que a llarg termini impedeixi una gestió competitiva.

- Obsequis. No s’han d’acceptar els regals que excedeixin un valor simbòlic.

- Hospitalitat. En tota relació comercial hi cap un mínim d’hospitalitat. Però les pràctiques d’aquest tipus no haurien d’excedir les que el receptor pogués tornar a canvi. En casos de dubte, l’oferta d’hospitalitat sempre ha de ser declinada o consultada amb el superior més immediat.

Tenint en compte tots aquests suggeriments, AERCE, amb l’ajuda d’altres associacions professionals de compres membres de la IFPSM, ha consensuat el decàleg del comprador:

- Considerar l’interès de la pròpia empresa en totes les transaccions, participar de les polítiques establertes i actuar segons les seves disposicions.

- Ser receptiu amb els consells dels companys de professió per rebre una guia sobre el seu exercici, però sense que això afecti la dignitat pròpia ni a la responsabilitat de la pròpia feina.

- Comprar sense perjudicis i procurant obtenir el rendiment més alt per cada euro invertit.

- Esforçar-se constantment per conèixer els materials, serveis i processos de producció que permetin establir mètodes pràctics per a la gestió de les compres.

- Actuar amb honestedat i veracitat en les compres i vendes, i denunciar qualsevol suborn.

- Atendre amb rapidesa i cortesia totes aquelles persones que es presentin per assumptes de negocis o de feina.

- Respectar les obligacions i fer respectar les dels altres per assolir una pràctica correcta en els negocis.

- Participar en programes de perfeccionament professional que ajudin a millorar el desenvolupament de la pròpia feina.

- Cooperar amb totes aquelles organitzacions i persones que treballen per donar una imatge de prestigi a la gestió de compres i aprovisionaments.

- Promoure l’aplicació de tots aquests principis amb els proveïdors i en general en tot l’àmbit dels negocis.

Externalització i subcontractació de la funció de compres

La globalització ha augmentat la competència de les empreses locals, ja que els mateixos productes s’ofereixen a més baix cost, sobretot per part dels països en vies de desenvolupament, on els costos de producció en mà d’obra i els impostos són més reduïts.

Globalització

La globalització és la tendència dels mercats i les empreses a accedir al món sobrepassant les fronteres nacionals.

Cada vegada més, les companyies aposten per l’externalització de serveis i la dispersió geogràfica de la seva cadena de subministrament o aprovisionament, en funció de les condicions més o menys avantatjoses que ofereixen els diferents mercats i els respectius marcs geogràfics, legals i normatius. Aquest fet ha anat en augment sobretot gràcies a les tecnologies de la informació i a les facilitats en el transport.

Els processos externalitzats també es tracten dins del sistema de gestió ISO 9001. La norma parla de les organitzacions alienes que poden fer productes o prestar serveis en nom de l’empresa. Això és el que es coneix com a subcontractació de processos o subprocessos. Són socis o col·laboradors de l’empresa que requereixen acords i condicions conjuntes, però també són una entitat amb interessos propis.

L’externalització o outsourcing consisteix a traspassar a un tercer recursos (actius o persones) per realitzar activitats que abans es feien a dins de l’empresa.

El traspàs de les competències de les empreses cap a tercers trenca amb la clàssica verticalitat del control de la cadena de valor, de principi a fi. Un exemple seria l’empresa Nike, que posa els seus esforços en la gestió de la marca i ha externalitzat la resta de processos.

Quan les externalitzacions es fan a empreses d’un altre país es parla d’offshoring o de deslocalització.

L’externalització és una decisió estratègica que té molt impacte en l’empresa i en el seu funcionament. Cada vegada es decideix externalitzar més activitats que abans es feien internament i, per tant, els departaments de compra passen a negociar amb els prestadors de serveis. És vital fixar-se en quin tipus de proveïdors s’ha de contractar per segons quins processos, i definir els aspectes que hi influeixen.

Normalment les externalitzacions tenen lloc en organitzacions amb una estructura del procés de compra totalment centralitzada, que determina els aspectes més tàctics (selecció de proveïdors, negociació, etc.). És una opció que requereix la coordinació entre diverses unitats, economies d’escala o relacions empresa-proveïdor a nivell global. La responsabilitat de l’externalització sol ser de l’alta direcció, tot i que els departaments de compres són els que visiten els proveïdors per seguir la gestió operativa de les compres.

Procés d’externalització: avantatges i riscos

La segmentació de la cadena de subministrament d’una companyia pot oferir importants avantatges per a l’empresa i ampliar els seus horitzons d’expansió, gràcies a les noves oportunitats de negoci que s’obren amb la seva internacionalització. Amb tot, la dispersió de les diferents etapes de la cadena de subministrament i el distanciament entre els seus punts crítics (especialment entre els centres d’aprovisionament, de producció i de distribució) també presenta reptes importants que cal afrontar i resoldre per evitar-ne els riscos implícits, especialment els referents al manteniment dels nivells de qualitat i eficiència consignats en l’estratègia corporativa. Per aquest motiu, esdevé imprescindible establir els mecanismes adients per monitorar-los i avaluar-los, i que permetin ajustar i fer les correccions oportunes per garantir la consecució dels objectius estratègics preestablerts.

Per portar a terme un procés d’externalització, com en qualsevol projecte que calgui valorar i executar cal passar per les fases d’anàlisi, decisió, implementació i revisió.

Quant a la fase d’anàlisi, cal portar a terme tres tipus d’anàlisi per guiar la decisió de quines activitats o competències cal externalitzar: una anàlisi econòmica, una anàlisi de riscos operatius i una anàlisi de riscos estratègics.

- Anàlisi econòmica. Diferència entre els costos operatius i els costos d’actius. Es calcula la diferència entre els costos operatius totals externalitzant i els costos dels actius necessaris per realitzar l’operació internament. Aquí cal tenir en compte el cost d’oportunitat per al proveïdor. El proveïdor pot estar disposat a tenir menys marges o a absorbir uns actius de la companyia perquè no té competència i el preu per unitat (per exemple en un transport de mercaderies perilloses) pot ser més alt, però a l’empresa li pot convenir assumir-lo per no haver d’encarregar-se’n.

- Anàlisi de riscos operatius. Es tracta de mesurar riscos a curt termini, com ara:

- Grau de control del procés, o fins a quin punt és fàcil supervisar que el proveïdor faci bé la seva feina. Normalment, és fàcil quan els processos que s’externalitzen són molt estandarditzats.

- Risc de subministrament, en cas que no hi hagi gaire proveïdors al mercat i això provoqui massa poder del proveïdor i massa dependència del client.

- Anàlisi de riscos estratègics. Es tracta de l’anàlisi de riscos i conseqüències a llarg termini, es fa una anàlisi quantitativa dels següents elements:

- Risc de client, que determina si el client triarà o no un servei si aquest ha estat produït per un tercer.

- Risc de competències internes; si l’empresa té un punt fort en el terreny competitiu, és recomanable no externalitzar-lo. Sempre és recomanable no externalitzar el negoci principal o core business.

- Risc tecnològic: canviar les tecnologies pot fer perdre, a la llarga, personal experimentat i de valor.

- Risc d’arquitectura de producte: com més separable sigui un producte i les seves parts, més fàcil serà determinar quines parts podran ser externalitzades i quines no.

D’aquesta anàlisi econòmica i de riscos operatius i estratègics s’extreuen les següents conclusions:

- Els processos d’un alt valor econòmic i alt risc es queden dins l’empresa.

- Els processos de baix valor econòmic i poc risc haurien de contractar-se.

- Aquelles activitats que tenen molt valor econòmic però poca visió estratègica es poden passar a tercers.

- Els processos que no aporten valor econòmic i són d’un risc important, s’han de treballar i millorar-ne el rendiment econòmic abans de ser considerats candidats a l’externalització.

Un cop presa la decisió d’externalitzar, cal escollir l’empresa amb la qual es subcontractarà el servei. Per garantir l’èxit de l’operació és important que l’empresa subcontractada comparteixi la mateixa filosofia d’empresa, que tingui la capacitat suficient per assumir la progressió que hi hagi prevista a mitjà i curt termini, i que tingui un alt nivell d’especialització i de coneixement del sector, així com una voluntat de millora i evolució constant.

Durant la implementació, i sobretot en els inicis del projecte, cal un control exhaustiu amb informes periòdics i reunions amb els diferents responsables. És important, també, preveure algun tipus de penalització en cas d’incompliment que asseguri, en la mesura del possible, que es respectaran les condicions pactades.

Per últim, en la fase de revisió, cal una avaluació del resultat de la subcontractació amb l’objectiu d’assegurar que els serveis externalitzats realment aporten un valor extra al negoci.

Els avantatges que es poden aconseguir amb un procés d’externalització són:

- Estalvi de costos. El proveïdor pot tenir accés a mà d’obra més barata, per exemple perquè estar ubicat en països amb baix cost de mà d’obra o amb convenis laborals menys exigents.

- Conversió de costos fixos en variables. Els costos deixen de ser fixos i passen a dependre dels encàrrecs que es facin.

- Millora de l’eficiència. En consolidar volums de molts clients, un proveïdor especialitzat pot aconseguir més productivitat. Les economies d’escala permeten millorar el rendiment.

- Reducció d’actius com ara inventaris, instal·lacions, immobiliari…

- Flexibilitat en quantitat i volums, i més cobertura geogràfica.

- Aprofitament de l’eficiència i el coneixement dels tercers.

- Concentració dels esforços en altres activitats més importants dins de l’empresa.

Quant als possibles inconvenients, cal tenir en compte:

- Menys control directe del procés (risc de pèrdua de reputació).

- Problemes de qualitat, en perdre poder de decisió i control sobre el procés.

- Distanciament del client. L’empresa que externalitza el procés o l’activitat passa a ser-ne un intermediari.

- Diferències culturals. En el cas d’externalitzar fora de l’àrea local, és a dir, a altres regions, països i fins i tot continents, es produeix una bretxa cultural. La comprensió, la visió i les diferències de culturals quant a la religió o els valors fan més difícil el control sobre la comprensió i desenvolupament del procés.

- Pèrdua de l’aplicació de coneixement intern de l’empresa. El know-how o saber fer, adquirit en el temps per l’empresa, té un valor, per la inversió en temps i el camí recorregut. Si s’externalitza passem a dependre del know-how de l’empresa que contractem, el qual pot estar més o menys desenvolupat que el nostre, o en tot cas, serà diferent.

- Pèrdua de diferència competitiva. Pèrdua d’experiència (expertise) i de força productiva.

Marc legal de la compravenda. El contracte mercantil de compravenda

El marc legal de la compravenda està recollit fonamentalment en el dret mercantil, que és una part del dret que s’ocupa, en general, de regular l’activitat comercial i afecta tant les empreses com les persones en l’exercici d’aquesta activitat.

Quan es parla de dret mercantil es fa referència a un conjunt de normes i lleis de diferent rang. Entre elles trobem:

- Constitució Espanyola (1978). És la norma suprema de l’Estat Espanyol i fa referència a diferents aspectes mercantils, com la defensa del lliure mercat i la llibertat d’empresa. També estableix l’organització i les finalitats de la hisenda pública.

- Codi de comerç (1885). És la llei més important que regula els actes i les relacions comercials. En aquesta llei es regulen diferents aspectes, com per exemple la definició i obligacions de comerciants, empresaris i agents comercials, els contractes comercials, les formes de pagament, el Registre Mercantil, etc.

- Altres lleis importants relacionades amb l’activitat comercial són:

- Llei d’IVA

- Llei canviària i del xec

- Llei de lluita contra la morositat

- Llei d’ordenació del comerç detallista

- Llei de defensa de la competència

- Llei general per a la defensa dels consumidors i usuaris

- Llei de marques

- Llei de patents

- Llei general de la publicitat

Un contracte és un acord verbal o escrit entre dues o més persones pel qual s’obliguen a donar o a fer alguna cosa o a prestar algun servei. És un acord amb una validesa legal.

Segons la legislació aplicable els contractes poden ser, entre d’altres, civils o mercantils:

El Codi civil

Conjunt de normes de dret privat que regula les relacions civils entre les persones físiques i jurídiques, privades o públiques; en aquest darrer cas, sempre que actuïn com a particulars.

- Civils. S’efectuen entre particulars que no siguin comerciants. Estan regulats pel Codi civil.

- Mercantils. Es formalitzen entre comerciants o empresaris en l’activitat professional. Estan regulats pel Codi de comerç.

El contracte de compravenda

Els contractes són un acord de voluntats entre dues o més parts amb la intenció de crear, modificar o extingir una relació jurídica.

En el cas de la compravenda, el contracte regula les condicions en les quals es realitzarà l’intercanvi, el preu, el termini de lliurament, la forma de pagament, etc.

No totes les operacions de compravenda generen contractes per escrit perquè, igual que passa en les relacions personals, la confiança que hi pot haver entre les parts contractants pot ser suficient per garantir que tant el comprador com el venedor compliran les seves obligacions.

Quan l’empresa realitza les funcions d’aprovisionament i comercialització estableix una sèrie de relacions amb els proveïdors i els clients que, sovint, es concreten en diversos acords de compra i venda de béns i serveis.

La normativa legal estableix que aquests tipus d’acords, dels quals es generen una sèrie de drets i obligacions, han de quedar recollits en un document que s’anomena contracte de compravenda, que es fonamenta en l’obligació que tenen els contractants de complir el que s’ha pactat.

El contracte de compravenda és un acord mitjançant el qual el venedor s’obliga a lliurar un bé o un servei al comprador, i el comprador es compromet a pagar-ne un preu determinat.

Les persones que intervenen en els contractes s’anomenen parts contractants. En els contractes de compravenda són el comprador i el venedor, i poden ser tant persones físiques com persones jurídiques:

- Les persones físiques són persones individuals (homes i dones) que tenen personalitat pròpia i capacitat per contractar, és a dir, que poden ser titulars de drets i d’obligacions.

- D’altra banda, les persones jurídiques són societats, corporacions, associacions i fundacions que tenen personalitat jurídica pròpia independent de la dels membres que la formen, i que han d’actuar mitjançant els seus representants o òrgans de direcció o de gestió, que estan formats per persones físiques.

El concepte de compravenda és molt genèric i pot aplicar-se tant a la compravenda civil, regulada pel Codi civil, com a la compravenda mercantil, regulada pel Codi de comerç. En la taula trobareu un resum dels tipus de contractes de compravenda.

| Tipus | Objecte | Finalitat | Exemple |

|---|---|---|---|

| Civil | Béns mobles o immobles | Adquisició per a ús i consum propi | Compra d’un local per emmagatzemar les mercaderies |

| Mercantil | Béns mobles | Revenda posterior per obtenir-ne un benefici (finalitat lucrativa) | Compra de cotxes usats per ser revenuts |

Segons s’extreu del quadre:

Béns mobles i immobles

Un bé moble és un tipus de bé que es pot transportar; mentre que un bé immoble és aquell que roman immòbil, no es pot transportar, com per exemple un edifici.

- Es consideraran compravendes mercantils les vendes de béns mobles per revendre’ls, amb afany de lucre en la revenda.

- Es consideraran compravendes civils:

- Les vendes fetes pels empresaris als consumidors finals.

- Les compres de productes per al consum i de la maquinària per a l’ús en l’explotació industrial, fetes per una empresa.

- La revenda que faci per una persona no comerciant, de productes que en el seu moment es van adquirir per al seu consum.

- Les vendes que fan els artesans en els seus tallers de productes fabricats per ells mateixos.

- Les vendes dels agricultors i ramaders de les seves collites o animals, encara que el comprador sigui empresari i els adquireixi amb ànim de revenda i lucre.

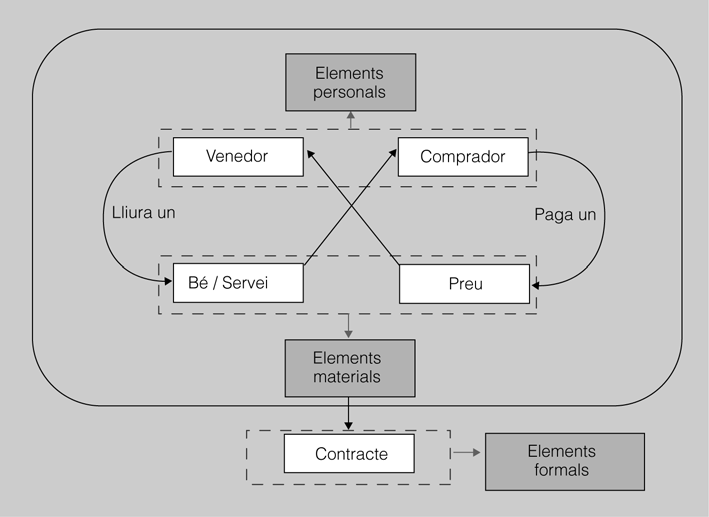

Elements del contracte de compravenda

Perquè un contracte sigui vàlid a nivell legal, cal que hi hagi els elements següents:

- Personals: són el comprador i el venedor.

- Materials: és l’objecte de la compravenda i el preu.

- Formals: és la manera en què es fa el contracte (oral o per escrit).

En la figura podeu veure la representació gràfica d’aquests elements.

A més d’aquests requisits, hi ha d’haver una condició que és indispensable perquè el contracte sigui vàlid: el consentiment de les parts contractants, és a dir, la coincidència de voluntats entre el comprador i el venedor sobre l’objecte i la causa del contracte.

Elements personals

Els elements personals del contracte de compravenda, és a dir, els subjectes que hi estan involucrats, són el venedor i el comprador.

- El venedor és la persona que lliura la mercaderia, que és l’objecte del contracte de compravenda.

- El comprador és la persona que rep la mercaderia i paga, a canvi, el preu acordat.

Elements materials

Tots els contractes de compravenda tenen per objectiu la transmissió d’un objecte a canvi d’un preu, per això els elements materials d’aquest tipus de contracte són:

- L’objecte del contracte. És el bé moble que el comprador rep del venedor i que, en l’àmbit mercantil, s’anomena mercaderia. També ho poden ser béns intangibles (com ara els drets de la propietat intel·lectual sobre marques, patents, rètols, logotips, etc.) i béns immobles (terrenys, edificis, altres construccions, etc.), sempre que s’hagi adquirit amb l’objectiu de tornar-los a vendre amb afany de lucre.

- El preu que es paga. Cal que el preu es concreti en diners en una moneda de curs legal i que s’estableixi com es farà el pagament (xec, lletra de canvi, pagaré, etc.). El preu de la mercaderia ha de ser real i cert, és a dir, una quantitat exacta fixada en un moment determinat, que pot ser en el moment de signar el contracte o bé que es pugui determinar més tard sense necessitat de formalitzar un altre contracte. Quan el preu no és vertader es considera una venda simulada que amaga una donació.

Hi ha dos tipus de vendes segons la forma com es fixa el preu:

- Venda a preu ferm: el preu és fixat en el moment de signar el contracte i no es pot variar posteriorment, encara que les condicions pactades hagin canviat.

- Venda a preu variable: el preu pot ser variable, si així ho pacten els contractants, per exemple, quan el lliurament de la mercaderia es fa de forma successiva i el preu depèn de les circumstàncies del mercat.

Elements formals

El contracte de compravenda, segons com ha estat formalitzat, pot ser oral o per escrit:

- Es considera un contracte oral aquell en el qual les parts contractants han expressat el seu consentiment de paraula i coneixen els seus drets i obligacions sense necessitat que figurin en un document. Per exemple, quan s’adquireix un bé de consum normalment no se signa un contracte de compravenda i, tanmateix, els drets i obligacions del venedor i del comprador són reconeguts per llei.

- La compravenda és un contracte escrit quan es recull en un document formal el consentiment de les parts contractants. Tot i que no s’exigeix una forma concreta, en general, un contracte de compravenda conté les dades del venedor, les dades del comprador, la descripció de la mercaderia, el preu i les clàusules que determinen les condicions en què es fa la compravenda.

En la taula, la taula i la taula hi ha un resum dels elements i requisits del contracte de compravenda.

| Elements personals | Característiques | Requisits |

|---|---|---|

| Venedor | Lliura la cosa. | Perquè el contracte sigui vàlid, els contractants han de tenir capacitat plena per contractar. Segons el Codi civil tenen aquesta capacitat: - Les persones majors d’edat. - Les persones entre 16 anys i 18 anys emancipades. - No poden estar incapacitades. |

| Comprador | Rep la cosa i en paga el preu. |

| Elements materials | Característiques | Requisits |

|---|---|---|

| Cosa | És l’objecte de la compravenda. | S’ha de poder comercialitzar legalment. Ha d’existir realment o ha de ser possible que existeixi, i s’ha de poder vendre. Ha de ser determinada o que es pugui determinar. |

| Preu | Són els diners que el comprador ha de lliurar a canvi del que rep. | Ha de ser real i cert. No pot ser fixat arbitràriament per una de les parts. |

| Elements formals | Característiques | Requisits |

|---|---|---|

| Forma | En general no s’exigeix una forma concreta, per tant, són vàlids tant els contractes orals com els escrits. |

Obligacions de les parts contractants

Del contracte de compravenda sorgeixen obligacions tant per al venedor com per al comprador.

Si qualsevol de les parts contractants incompleix les seves obligacions, la part perjudicada pot optar per:

- Exigir que es compleixin tots els acords pactats.

- Rescindir el contracte, és a dir, anul·lar-lo o deixar-lo sense efecte.

En qualsevol de les dues situacions, segons el tipus d’incompliment de què es tracti, la part perjudicada podrà demanar una indemnització per danys i perjudicis.

En la taula hi ha una relació de les obligacions del venedor i del comprador.

| Venedor | Comprador |

|---|---|

| - Custodiar i conservar la mercaderia en bon estat fins al moment del lliurament. - Lliurar la mercaderia al comprador en el termini i lloc acordats. - Lliurar la mercaderia en la seva totalitat. El comprador no està obligat a acceptar els lliuraments parcials. - Garantir que la mercaderia no tingui defectes ni vicis ocults. | - Rebre la mercaderia i fer-se’n càrrec. No està obligat a acceptar-la si el lliurament es fa fora de termini o la mercaderia té defectes de qualitat o quantitat o bé vicis ocults. - Pagar el preu de la mercaderia en el termini i lloc determinats. Si s’endarrereix, haurà de pagar l’interès de demora legalment establert. - Pagar les despeses de transport, a no ser que es pacti el contrari. |

Obligacions del venedor

En els contractes de compravenda el venedor s’obliga a:

- Custodiar i conservar la mercaderia en bon estat fins que la posi a disposició del comprador, per tant, haurà de fer-se responsable de la seva pèrdua o deteriorament si es produeix abans que sigui lliurada al comprador.

- Lliurar la mercaderia en el termini i lloc acordats, entenent que si no s’indica el contrari, el lliurament es farà en el domicili del venedor, i si no s’ha establert un termini de lliurament, el venedor ha de posar la mercaderia a disposició del comprador dins de les vint-i-quatre hores següents a la conclusió del contracte.

Si no es compleix el termini de lliurament, el comprador pot optar entre acceptar o no acceptar la mercaderia, però en tots dos casos té dret a sol·licitar una indemnització.

Totes les despeses que sorgeixin com a conseqüència del lliurament, excepte les de transport, si no s’ha pactat el contrari, són a càrrec del venedor. - Lliurar la mercaderia en la seva totalitat, la qual cosa implica que en el moment del lliurament el comprador té dret a rebre la quantitat de mercaderia que ha sol·licitat. És voluntat del comprador acceptar els lliuraments parcials, però no hi està obligat i, per tant, pot no acceptar la mercaderia i rescindir el contracte.

- Garantir que la mercaderia no té defectes o vicis ocults, és a dir, si en el moment del lliurament el comprador observa defectes en la qualitat o en la quantitat rebuda (defectes aparents) pot denunciar-ho en aquell mateix moment o en el termini màxim de quatre dies, si la mercaderia està embalada.

En el cas de defectes que no es puguin apreciar a simple vista (defectes ocults) el venedor se n’ha de fer càrrec, encara que els ignori. El comprador pot reclamar, en cas de defectes ocults, durant els trenta dies següents al lliurament de la mercaderia.

Quan la reclamació es fa dins del termini establert, el comprador pot optar entre rescindir el contracte o rebaixar el preu de la mercaderia, però en els dos casos pot reclamar per danys i perjudicis.

Obligacions del comprador

En els contractes de compravenda el comprador té les obligacions següents:

Vici ocult

Per vici ocult s’entén qualsevol imperfecció que presenti un producte dins del període de garantia estipulada en la compra d’un producte.

- Rebre la mercaderia i fer-se’n càrrec, la qual cosa suposa facilitar que el venedor pugui lliurar-la en el moment i lloc acordats. El comprador no està obligat a acceptar els lliuraments parcials de la mercaderia, a menys que es pacti expressament.

Quan s’incompleix l’obligació de rebre la mercaderia i el client la refusa sense que hi hagi una causa justa, o triga a fer-se’n càrrec, el venedor pot optar entre exigir el compliment del contracte o rescindir-lo. - Pagar el preu de la mercaderia en el termini i lloc acordats en el contracte o, si no s’ha pactat explícitament, en el moment en què el venedor lliuri la mercaderia. El comprador s’haurà de fer càrrec del pagament d’un interès de demora quan es produeixi un endarreriment en el pagament del preu de la mercaderia.

- Pagar les despeses de transport, a menys que es pacti el contrari.

Reclamacions

El comprador disposa d’un termini per examinar la mercaderia i presentar reclamacions: en cas de defectes aparents en el moment del lliurament, o fins a 4 dies si la mercaderia està embalada; en cas de defectes o vicis ocults, 30 dies.

Redacció del contracte

Per a la redacció d’un contracte de compravenda cal seguir el procediment següent:

- Obtenir les dades que s’han d’incloure en el contracte.

- Consultar la normativa, si s’escau.

- Redactar el contracte, o emplenar el model de contracte en cas que l’empresa disposi d’un model estàndard preestablert.

- Comprovar les dades.

- Presentar-lo a cadascuna de les parts contractants perquè expressin el seu consentiment mitjançant la signatura.

Dades dels contractes de compravenda

Els contractes no han de seguir obligatòriament un model predeterminat però les dades que han de contenir són:

- 1r apartat. Data i lloc on se subscriu el contracte.

- 2n apartat. Identificació de les parts del contracte.

- 3r apartat. Exposició i descripció de l’acord. Les dues parts manifesten que volen realitzar un contracte per l’intercanvi d’una cosa amb una descripció de les seves característiques.

- 4t apartat. Clàusules del contracte: identificació de la mercaderia, preu, termini i lloc de lliurament, termini i forma de pagament, etc. Quan alguna d’aquestes dades no s’acorda explícitament, cal tenir en compte la normativa general, aplicable als contractes de compravenda, que recull la taula. També s’inclou el jutjat de resolució del contracte en cas de litigi.

- 5è apartat. Signatura de totes parts. Perfecció del contracte, cada part n’ha de conservar una còpia amb les firmes originals.

| Si no consta… | S’entendrà que… |

|---|---|

| Lloc de lliurament | - És el lloc on es troba la mercaderia en el moment de formalitzar el contracte. - És l’establiment comercial quan es tracta de vendes en establiments oberts al públic. - És la posada a disposició del transportista quan es tracta de vendes que impliquen la utilització del servei de transport. |

| Termini de lliurament | S’haurà de fer dins de les 24 hores següents a la formalització del contracte. |

| Lloc i data de pagament | Seran en el lloc i el moment en què es posa la mercaderia a disposició del comprador. |

| Despeses | Totes les despeses que s’originin abans de posar la mercaderia a disposició del comprador són a càrrec del venedor, excepte el transport |

La normativa obliga a conservar els contractes de compravenda mercantil durant un període de sis anys.

És important garantir la seguretat i la confidencialitat de les dades personals que contenen els contractes, per tant, l’empresa haurà de vetllar per la conservació i custòdia correcta d’aquests documents.

Models de contractes de compravenda

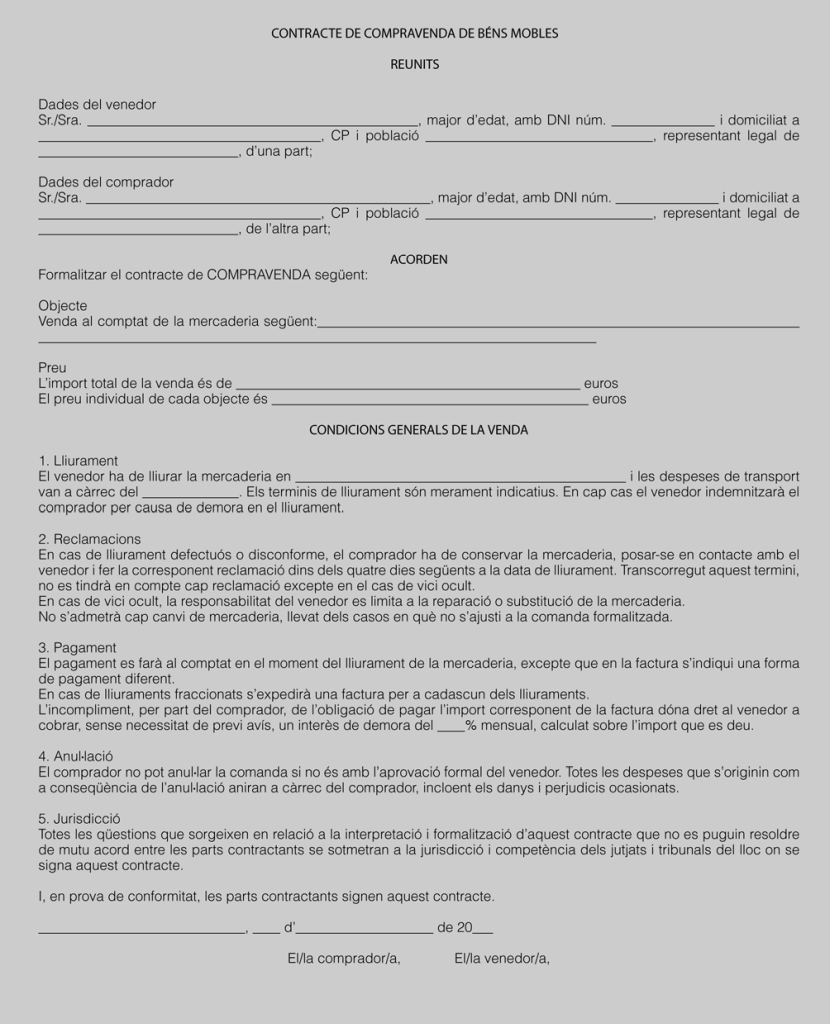

És important conèixer l’estructura i continguts característics dels contractes de compravenda, atès que, tot i que no s’exigeix una forma concreta, en general, aquests tipus de contractes tenen una estructura molt similar, tal com podem veure en la figura i la figura.

Disposeu d’un model editable de contracte de compravenda de béns mobles a l’apartat “Annexos”.

Altres contractes de compravenda

En l’activitat ordinària de les empreses, es realitzen moltes operacions de compravenda que s’articulen a partir del contracte general, però també hi ha un nombre considerable d’operacions que són compravendes mercantils que presenten unes determinades característiques que les diferencien del contracte de compravenda general:

- Contracte estimatori. Contracte de distribució, molt emprat en el comerç al detall, pel qual el comerciant rep del distribuïdor (majorista) una mercaderia i el comerciant només ha de pagar el preu del que hagi venut i pot retornar tot el que no hagi pogut vendre en el termini estipulat.

- Compravenda sobre mostres. Compravenda en la qual el comprador adquireix un producte basant-se en les característiques d’una mostra que li proporciona el venedor.

El comprador no està obligat a acceptar la mercaderia si no és idèntica a la mostra.

En cas de discrepàncies actuen pèrits de les dues parts per prendre una decisió. - Compravenda d’assaig o prova. Contracte mitjançant el qual el comprador es reserva el dret de provar o assajar la mercaderia, i si no és del seu gust, la pot retornar al proveïdor.

- Compravenda de plaça a plaça. La mercaderia es trasllada des de l’origen fins a la destinació; en aquest cas s’ha d’incloure un contracte de transport.

- Compravenda per catàleg. Les mercaderies lliurades han de coincidir amb les del catàleg.

- Compravenda per correspondència. Les obligacions del comprador s’inicien quan s’envia la carta de comanda; en canvi, les del venedor comencen quan es remet la comanda.

Extinció del contracte

L’extinció del contracte suposa la finalització de les obligacions entre les parts contractants. Les causes d’extinció poden ser:

- El pagament o compliment de les prestacions que es van acordar.

- La pèrdua del bé o objecte del contracte quan es perd o destrueix sense que sigui imputable al comprador.

- La condonació del deute, que es produeix quan el venedor perdona el deute al comprador.

- La confusió dels drets del creditor i deutor, és a dir, quan conflueixen en la mateixa persona els drets del creditor (venedor) i el deutor (comprador).

- La compensació del deute, és a dir, quan el comprador i el venedor són recíprocament deutor i creditor l’un de l’altre, el deute s’extingeix per la quantitat compensada.

- La novació o substitució d’una obligació anterior per una altra de nova.

Contractes de serveis

Les empreses tenen la necessitat d’encarregar determinades activitats a altres empreses, per la qual cosa no només compren productes sinó que també compren serveis.

Per la contractació de serveis, l’empresa ha de prendre tres decisions principals: quin proveïdor cal contractar, on cal contractar-lo i com cal contractar-lo. Aquestes decisions s’han de prendre tenint presents criteris qualitatius i quantitatius.

Els criteris quantitatius són fàcilment identificables i estan formats per impostos, transport, despeses d’administració i gestió, etc. D’altra banda, els criteris qualitatius són més difícils d’identificar atès que tenen un component més subjectiu.

Els contractes de serveis més habituals a les empreses són els contractes de subministrament, els de transport, els d’assegurança i els de serveis financers com ara el lísing o el facturatge.

El contracte de subministrament

En el contracte de subministrament, una de les parts, subministrador, s’obliga a la prestació d’un subministrament continuat i periòdic a favor d’una altra persona, el client, que ha de pagar un preu pel subministrament de cada període.

Aquest tipus de contracte és el que utilitzen les companyies subministradores d’aigua, electricitat, gas, etc., i es tracta de contractes d’adhesió, és a dir, si no s’accepten les condicions imposades per l’empresa subministradora, no es pot formalitzar el contracte.

Algunes empreses formalitzen contractes de subministrament amb els seus proveïdors per tal d’assegurar-se un proveïment de mercaderies de forma periòdica i constant, d’aquesta forma s’eviten situacions de ruptura d’estocs.

Disposeu d’un model editable de contracte de subministrament a l’apartat “Annexos”.

Ruptura d’estocs

Situació que es dona quan en una empresa s’ha esgotat l’estoc d’un producte que impedeix satisfer-ne la demanda.

El contracte de transport

El servei de transport com a activitat mercantil inclou tant el transport de mercaderies com el transport de persones, però el contracte de transport més comú entre empreses és el que es fa pel servei de transport de mercaderies. Les parts signants del contracte són:

- Portador/transportista: la persona o el proveïdor que presta el servei.

- Carregador/remitent: qui demana contractar un transportista.

- Consignatari/destinatari: persona o empresa a qui va destinada la mercaderia.

El preu del transport s’anomena port o noli i és la quantitat de diners que es pagarà pel transport i es decideix abans del viatge. Parlem de port quan el recorregut és via carretera o ferrocarril, i parlem de noli o nòlit quan és un trajecte amb vaixell o avió. Si es paga abans serà un port pagat, i si es paga després, serà un port degut. Quan el transport es pacta a ports deguts, el destinatari ha de donar els diners al transportista en les 24 hores després de rebre les mercaderies.

Si bé només es necessita un acord verbal, el contracte de transport es pot formalitzar en una carta de ports com a document contractual. La informació que hi ha de figurar necessàriament és:

- Dades del transportista (nom, CIF, adreça, etc.)

- Dades del carregador i del consignatari

- Preu o port

- Lloc de sortida i de destí

- Dates de càrrega i de descàrrega

- Clàusula per fixar els interessos per incompliment de les condicions, si és el cas

El contracte d’assegurança

Algunes transaccions comercials requereixen fer servir altres contractes que no són pròpiament el contracte de compravenda; per exemple, a vegades les empreses que han de fer un lliurament de mercaderies a través d’un servei de transports, contracten una assegurança que pugui cobrir els riscos als quals s’exposa una mercaderia mentre és transportada.

El contracte d’assegurança és aquell a través del qual l’assegurador s’obliga, per mitjà del cobrament d’una prima, a indemnitzar l’assegurat, dins dels límits pactats, pels danys soferts com a conseqüència de l’esdeveniment que és objecte de cobertura.

Prima

Aportació econòmica que ha de satisfer el tenidor a la companyia d’assegurances en concepte de contraprestació per la cobertura d’un risc.

Les persones que intervenen en el contracte d’assegurança són:

Indemnització

Compensació per un dany que s’ha sofert.

- Assegurador: és l’entitat que, a canvi d’una prima, es compromet a indemnitzar els danys provocats a causa d’un sinistre.

- Assegurat: és la persona o cosa objecte de l’assegurança.

- Tenidor: és la persona que contracta l’assegurança i paga la prima. Normalment coincideix amb l’assegurat.

- Beneficiari: és la persona que té dret a rebre la indemnització en cas que es produeixi un sinistre que provoqui danys a la persona o objecte assegurat.

Hi ha una gran varietat de contractes d’assegurances, per exemple, assegurances contra danys com poden ser incendis, transport, robatori, inundacions, llar, etc., o assegurances relacionades amb les persones com les d’accidents, malaltia o mort.

Tots aquests contractes es formalitzen per escrit en un document anomenat pòlissa d’assegurances, en el qual es recullen totes les condicions pactades.

Es tracta d’un contracte d’adhesió en el qual una companyia d’assegurances fixa unes condicions i un preu, i l’assegurat s’hi adhereix, sense que hi hagi capacitat de negociar o modificar-ne les condicions.

Altres contractes financers

L’arrendament financer (lísing o leasing) és un contracte per l’ús de maquinària, ordinadors, vehicles o semblants durant un període de temps pagant una quota. Les persones que intervenen en aquest tipus de contracte són:

- Usuari: empresa interessada a tenir el bé i que vol arribar a un acord de lísing.

- Proveïdor: fabricant que ven el bé a la societat de lísing.

- Societat de lísing / intermediari financer: qui adquireix el bé per llogar-lo.

Un contracte de facturatge és l’acord al qual arriben una empresa i un proveïdor de servei de facturatge. Aquesta activitat implica demanar als clients morosos els pagaments o la resolució de conflictes financers. Representa una manera d’estalviar en gestions d’administració i assegurar el cobrament per part d’una entitat especialitzada.

Marc legal de les compravendes internacionals

En la compravenda internacional de mercaderies, les obligacions i els drets de les parts contractants es regeixen:

- Per les clàusules del contracte lliurement pactades per les parts, és a dir, és aplicable el principi d’autonomia de la voluntat, que implica que les parts poden establir el que desitgin, respectant en tot cas les normes imperatives de dret públic. En aquest sentit, poden decidir incorporar els incoterms, establerts per la Cambra de Comerç Internacional.

- Pels següents dos convenis internacionals (si les dues parts tenen domicilis en països que hagin ratificat el conveni que volen aplicar):

- Reglament (CE) núm. 593/2008 del Parlament Europeu i el Consell, de 17 de juny de 2008, sobre la llei aplicable a les obligacions contractuals (Roma I).

- Convenció de Nacions Unides sobre els contractes de compravenda internacional, realitzat a Viena l’11 d’abril de 1980 (Conveni de Viena).

- Per la legislació de l’estat que les parts hagin designat en el contracte. En aquest cas, les parts poden escollir la normativa del país exportador, la del país importador o bé la d’un tercer país; tot dependrà de quina sigui la més beneficiosa per a totes dues parts, per exemple en termes tributaris. Així doncs, les possibilitats són:

- Escollir el dret del país exportador: moltes vegades, l’exportador desitjarà que s’apliqui el seu dret, considerant que és el que millor coneix.

- Escollir el dret del país importador: aquest dret pot ser més convenient per a l’exportador quan sigui menys impositiu, però llavors és necessari conèixer-lo i dominar-lo, perquè seria perillós sotmetre’s a una reglamentació totalment o parcialment desconeguda, fora del seu àmbit.

- Escollir el dret d’un tercer país: aquesta elecció permet neutralitzar el nacionalisme jurídic. Moltes vegades és una elecció utilitzada amb finalitats comercials, per raons de compromís o comoditat.

El Conveni Roma I

El Reglament (CE) núm. 593/2008 del Parlament Europeu i el Consell, de 17 de juny de 2008, sobre la llei aplicable a les obligacions contractuals, s’aplica a les obligacions contractuals en matèria civil i mercantil, en les situacions que impliquin un conflicte de lleis. No s’aplica a les matèries fiscals, duaneres i administratives. El Reglament s’aplica als contractes signats a partir del 17 de desembre de 2009.

Cal tenir en compte que qualsevol llei designada pel Reglament haurà d’aplicar-se, encara que no correspongui a la de cap estat membre de la Unió Europea.

Aquest Reglament substitueix el Conveni de Roma de 1980; el transforma en un instrument comunitari i el modernitza.

El Reglament es basa en la llibertat d’elecció de les parts, és a dir, el contracte es regirà per la llei escollida per les parts. Aquesta llei podrà aplicar-se a la totalitat o només a una part del contracte. Les parts podran, en qualsevol moment, acordar que el contracte se sotmeti a una llei diferent. Així mateix, poden acordar que s’apliqui la llei d’un estat no membre. Ara bé, aquesta llei no podrà contradir les disposicions del Dret comunitari.

En el cas que les parts no determinin quina llei és aplicable al contracte de compravenda o prestació de serveis, es determinarà en funció del país on tingui la seva residència habitual la part que hagi de realitzar la prestació característica del contracte. Quan parlem de la prestació característica del contracte ens referim, normalment, a l’entrega del bé. No obstant això, si el contracte presenta vincles més estrets amb un país diferent del que suggereixen aquestes normes, es regirà per la llei d’aquest país. Se seguirà aquest mateix principi quan no es pugui determinar la llei aplicable.

Els contractes que tinguin per objecte un bé immoble es regiran per la llei del país on estigui situat el bé.

El Reglament ofereix opcions per escollir la llei aplicable i determina la llei que regirà quan no s’esculli quina llei es vol aplicar en els següents contractes:

- Contracte per al transport de mercaderies. En defecte d’elecció, la llei aplicable serà la llei del país on el transportista tingui la seva residència habitual, sempre que el lloc de recepció o el lloc d’entrega, o la residència habitual del remitent també estiguin situats en aquest país. Si no es compleixen aquests requisits, s’aplicarà la llei del país on estigui situat el lloc d’entrega.

- Contracte de consum entre consumidors i professionals. Es regirà per la llei del país en què el consumidor tingui la seva residència habitual, sempre que el professional exerceixi o dirigeixi les seves activitats comercials a aquest país. Ara bé, les parts també podran acordar que el contracte es regeixi per una altra llei, sempre que ofereixi el mateix nivell de protecció als consumidors que la del seu país de residència habitual.

La llei aplicable al contracte d’acord amb les regles esmentades regirà:

- La interpretació del contracte

- El compliment del contracte

- Les accions derivades de l’incompliment de les seves obligacions

- L’avaluació del dany

- L’extinció de les obligacions de les parts

- Les conseqüències de la nul·litat del contracte

Les disposicions del dret comunitari que, en matèries concretes, regulin les normes del conflicte de lleis relatives a les obligacions contractuals prevaldran sobre aquest Reglament.

El Conveni de Viena

El Conveni de Viena, elaborat per la UNCITRAL (la comissió de l’ONU per la legislació en matèria de dret mercantil internacional) l’11 d’abril de 1980, sobre els contractes de compravenda internacional de mercaderies, és la principal font normativa d’aquests contractes, però no és una regulació completa.

La norma més específica sempre preval sobre la més general.

El Conveni de Viena regula exclusivament la formació del contracte, així com els drets i obligacions de les parts, però no regula la validesa del contracte ni de les seves estipulacions, com tampoc no estableix els efectes que el contracte pugui produir sobre la propietat de les mercaderies.

L’Estat espanyol s’hi va adherir el 17 de juliol de 1990 i va entrar en vigor l’1 d’agost de 1991. Té per finalitat fomentar i unificar el comerç internacional, i s’aplica als contractes de compravenda de mercaderies elaborats entre parts que tenen el seu establiment en països diferents. S’exclou de la seva regulació la venda de béns immobles, en subhastes o judicis, béns adquirits per al consum familiar o privat, i les naus, aeronaus, electricitat o valors immobiliaris.

Principals obligacions del venedor

L’article 30 del Conveni estableix que el venedor ha d’entregar les mercaderies, transmetre la propietat i entregar qualsevol document relacionat en les condicions establertes en el contracte i el conveni.

El compliment de l’obligació d’entrega de les mercaderies no implica que el venedor posi materialment en possessió de la cosa al comprador, sinó que és suficient que compleixi amb tots els actes necessaris perquè el comprador pugui posseir-la en el lloc i el moment pactat.

La determinació del moment en què la mercaderia s’ha posat a disposició del comprador és molt important, ja que en aquest moment el venedor s’allibera (ha complert les seves obligacions) i és quan el comprador ha de realitzar el pagament i rebre la mercaderia, i se li traspassa el risc.

El lloc d’entrega és el que les parts hagin pactat lliurement en el contracte. En defecte de pacte, l’article 31 del Conveni estableix una sèrie de normes:

- En el supòsit que el contracte impliqui el transport de les mercaderies, aquestes s’han d’entregar al transportista perquè les traslladi al comprador.

- Si allò que es ven és una cosa concreta o alguna cosa no identificada que s’hagi d’extreure d’una massa determinada o que s’hagi de manufacturar o produir, o quan les parts coneguin que el bé que es ven està en un lloc concret, llavors l’obligació d’entrega es produeix amb la posada a disposició en aquell lloc.

- En els altres casos, l’obligació d’entrega es produirà en el lloc on el venedor tingui el seu establiment.

Quant a la transmissió de la propietat, el Conveni no regula aquesta qüestió, però tant les lleis com la jurisprudència consideren que s’ha d’aplicar la llei del lloc on es trobi la cosa objecte del contracte.

Principals obligacions del comprador

El Conveni estableix que el comprador ha de rebre les mercaderies i pagar-ne el preu. L’obligació principal del venedor és entregar les mercaderies i, com a contrapartida, li correspon al comprador rebre-les.

La compravenda serà vàlida encara que el preu no s’hagi concretat. En aquest cas, el preu serà, llevat que s’indiqui el contrari, el que generalment es cobra per les mateixes mercaderies.

Pel que fa al moment del pagament, si no s’ha determinat, s’haurà de realitzar quan les mercaderies es posin a disposició del comprador.

Finalment, el Conveni estableix que, a menys que la modalitat de pagament acordada sigui incompatible amb aquesta possibilitat, no és obligatori que el comprador pagui fins que hagi pogut examinar la mercaderia.

Els incoterms

La logística de les operacions de compravenda internacional és força complexa i és important determinar clarament quina de les parts que intervé en el contracte s’ha d’encarregar de cadascun dels costos i dels riscos que es generen.

Els incoterms són els termes establerts per la CCI, que el venedor i el comprador accepten de forma voluntària per materialitzar una compravenda internacional. Sota aquests termes o regles s’acorden i delimiten quines obligacions, costos i riscos aniran a càrrec del venedor i quins a càrrec del comprador; és a dir, quines responsabilitats té cadascuna de les parts.

L’any 1936 la Cambra de Comerç Internacional (CCI) amb seu a París va crear la primera versió del que es va anomenar incoterms (international commercial terms), a fi de regular i facilitar la gestió de tota la documentació comercial internacional.

Els incoterms regulen qüestions tan importants des del punt de vista contractual com ara:

- Les condicions del lliurament de la mercaderia: lloc, mitjà de transport, assegurança.

- Qui s’encarrega de la documentació i dels tràmits duaners.

- La distribució del cost de l’operació (qui paga les despeses i fins a on).

- La distribució del risc de l’operació (qui assumeix la pèrdua de la mercaderia durant el transport).

No regulen, però, cap altra condició del contracte, com ara el moment en què s’adquireix la propietat sobre la mercaderia, la forma de pagament, la llei aplicable a les obligacions, la forma de resoldre les controvèrsies, les conseqüències en cas d’incompliments, etc. Cal, per tant, deixar-les plasmades al contracte o almenys reflectir-les en un document probatori com per exemple les factures.

Així, una de les funcions dels incoterms és regular el repartiment dels costos que es generen en una compravenda internacional entre el comprador i el venedor. L’incoterm que es pacti al contracte de compravenda determinarà si és el comprador o si és el venedor qui assumeix cadascun dels costos.

El venedor haurà d’incloure tots els costos que estiguin a càrrec seu en la seva oferta comercial. El comprador haurà de calcular els costos que estiguin a càrrec seu i afegir-los a l’oferta que rebi del venedor per poder calcular el cost de l’operació.

La versió actual dels incoterms és la 2020 i comprèn 11 clàusules de contractació internacional, que es classifiquen en 4 grups. Els 4 grups d’incoterms comencen esglaonadament des del grup E, grup que comprèn les obligacions, riscos i costos que requereixen la mínima implicació per al venedor, tots ells originats en el país d’origen; fins al grup D, grup que requereix la màxima implicació per al venedor amb obligacions, costos i riscos des del país d’origen fins al país de destinació:

A partir de la versió Incoterms 2010, es reconeix formalment la possibilitat d’aplicar aquestes clàusules també en els contractes de compravenda nacional.

- Grup E - De sortida

- EXW: Ex Works o a peu de fàbrica (lloc convingut)

- Grup F - Transport principal no pagat

- FCA: Free Carrier o franc a transportista (lloc convingut)

- FAS: Free Alongside Ship o franc a moll (port d’embarcament convingut)

- FOB: Free on Board o franc a vaixell (port d’embarcament convingut)

- Grup “C” - Transport principal pagat

- CFR: Cost and Freight o cost i nòlit (port de destinació convingut)

- CIF: Cost, Insurance and Freight o cost, assegurança i nòlit (port de destinació convingut)

- CPT: Carriage Paid to o ports pagats fins a (lloc de destinació convingut)

- CIP: Carriage and Insurance Paid To o ports i assegurança pagats fins a (lloc de destinació convingut)

- Grup “D” - D’arribada

- DAP: Delivered at Place o lliurada al lloc (lloc de destinació designat)

- DPU: Delivered at Place Unloaded o lliurada al lloc (lloc de destinació designat) un cop descarregada (el lloc designat ha d’estar preparat per a la descàrrega)

- DDP: Delivered Duty Paid o lliurada amb drets pagats (lloc de destinació convingut)

Els incoterms FAS, FOB, CFR i CIF són d’ús exclusiu en transport marítim, i els 7 restants són polivalents i poden ser emprats per a qualsevol mode de transport, fins i tot el marítim.

La figura mostra els possibles repartiments de costos entre venedor i comprador en funció de l’incoterm utilitzat a l’operació.

L’ordre en què figuren els incoterms, des de l’incoterm EXW fins el DDP, respon al nombre de costos que assumeix el venedor en cada posició d’incoterm, des del primer, és a dir, EXW, en què les mercaderies es deixen a la fàbrica o magatzem del venedor/exportador, fins a l’incoterm DDP, en què el venedor assumeix tots els costos fins a deixar la mercaderia al magatzem de destinació final, és a dir, al magatzem del comprador/importador.

A les interseccions de cada incoterm amb els diferents costos, hi trobem les lletres “V” o “C”, que ens indiquen –en la fila corresponent a cada incoterm– si és el venedor (V) o el comprador (C) qui assumeix cadascun dels costos.

Grup termes E

Encara que és considerat un grup, inclou només un únic incoterm, l’EXW.

EXW (en el lloc convingut) Incoterms 2020: l’EXW és el primer dels 11 incoterms. El venedor posa la mercaderia a disposició del comprador quan la lliura a la fàbrica, magatzem o qualsevol altra instal·lació del mateix venedor. La CCI recomana utilitzar aquest Incoterm només en operacions nacionals. La mercaderia ha d’estar degudament embalada i retolada per procedir després a carregar-la, despatxar-la, etc. També cal tenir en compte que el venedor no cal que assumeixi cap obligació ni risc de la càrrega de la mercaderia a la unitat de transport que enviï el comprador.

- Si el venedor vol fer la càrrega de la mercaderia, va per compte i risc del comprador. No té obligació de fer la càrrega de la mercaderia, encara que ho pugui fer fàcilment.

- Perquè el comprador pugui realitzar el despatx d’exportació en el país del venedor, el venedor ha de facilitar la informació que pugui necessitar el comprador, com ara llicències i altres documents amb finalitats informatives o fiscals, però en cap moment fer-ne la gestió.

L’EXW és l’incoterm que suposa la mínima responsabilitat i el mínim risc per al venedor.

Grup termes F

En el grup dels termes F el venedor ha de lliurar la mercaderia per ser transportada segons les indicacions que faci el comprador. Pot ser que la mercaderia la carregui el venedor, que la faci arribar a la seu del transportista internacional i que s’encarregui de la descàrrega. Com també es pot donar el cas que el comprador faci arribar, pel seu compte, a través d’un transitari, una unitat de transport (un camió, un contenidor…) a les instal·lacions del venedor. En aquest últim cas el comprador té l’obligació d’encarregar-se de la càrrega de la mercaderia.

Els incoterms del grup de les E i els del grup de les F són els anomenats incoterms d’origen, perquè tant les obligacions, els riscos, com els costos per al venedor es generen en el seu país, en el país d’origen.

Transitari

És la persona física o jurídica que planifica i coordina el transport internacional de mercaderies. Presta serveis relacionats amb tot el procés logístic i el transport, imprescindibles quan l’empresa exportadora o importadora té una dimensió petita i ha de contractar un servei aliè.

El grup dels termes F està format per 3 incoterms, FCA, FAS i FOB:

FCA (en el lloc convingut) Incoterms 2020: en l’incoterm FCA, que vol dir ‘franc a transportista’, l’empresa venedora lliura la mercaderia al transportista o a una altra persona designada per l’empresa compradora en les instal·lacions de l’empresa venedora o en un altre lloc acordat.

FAS (port d’embarcament convingut) Incoterms 2020: en l’incoterm FAS, que vol dir ‘franc a moll’, l’empresa venedora realitza el lliurament quan la mercaderia es col·loca al costat del buc designat per l’empresa compradora (per exemple en el moll o en un vaixell) en el port d’embarcament designat.

El terme franc significa ‘lliure, exempt de càrregues’.

Es demana al venedor que lliuri la mercaderia al costat del buc o bé que proporcioni la mercaderia així ja lliurada per a l’embarcament. L’expressió “proporcionar la mercaderia així ja lliurada” s’utilitza per a les vendes en cadena.

Vendes en cadena

La referència proporcionar és el terme que, segons la versió Incoterms 2020, s’ha d’utilitzar com a alternativa a l’embarcament de les mercaderies, atès que el primer embarcament ja s’ha realitzat. Per tant, la referència “proporcionar” la veurem quan la mercaderia ja ha estat embarcada i el venedor o venedors successius es troben enmig d’una cadena de posteriors vendes, que es fan mentre la mercaderia circula en trànsit. En la pràctica és usual trobar vendes en cadena amb productes bàsics o primaris, no en mercaderies fabricades.

FOB (port d’embarcament convingut) Incoterms 2020: en l’incoterm FOB, que significa ‘franc a vaixell’, l’empresa venedora lliura la mercaderia a bord del buc designat per la compradora en el port d’embarcament designat o proporciona la mercaderia així ja lliurada quan forma part d’una cadena de vendes.

Grup termes C

En el grup dels termes C, el venedor contracta i paga el transport sota la seva responsabilitat. A més, en els incoterms CIP i CIF, el venedor es fa càrrec de la contractació de l’assegurança internacional de la mercaderia.

El grup de les C no es pot considerar a tots els efectes que sigui un grup de destí, atès que que el venedor sí que cobreix tots els costos del transport internacional fins a destí, però, en canvi, no n’assumeix el risc fins al mateix punt.

El grup dels termes C està format per 4 incoterms, CFR, CIF, CPT i CIP:

CFR (port de destinació convingut) Incoterms 2020: en l’incoterm CFR, que significa ‘cost i noli’, el venedor lliura la mercaderia a bord del buc o vaixell. El risc de pèrdua o dany a la mercaderia es transmet quan la mercaderia està a bord del buc. L’empresa venedora ha de contractar i pagar els costos i el noli necessaris per portar la mercaderia fins al port de destinació designat.

CIF (port de destinació convingut) Incoterms 2020: en l’incoterm CIF, les sigles signifiquen ‘cost, assegurança i noli’. El venedor lliura la mercaderia a bord del buc. El risc de pèrdua o dany a la mercaderia es transmet quan la mercaderia està a bord del buc. L’empresa venedora ha de contractar i pagar els costos i el noli necessaris per portar la mercaderia fins al port de destinació designat. El venedor també contracta la cobertura de l’assegurança contra el risc del comprador de pèrdua o dany de la mercaderia durant el transport. El beneficiari de l’assegurança sempre serà el comprador. L’incoterm exigeix només una assegurança de cobertura mínima, d’acord amb les Institute Cargo Clauses (ICC C).

El noli o nòlit és el preu del transport internacional marítim o aeri.

CPT (lloc de destinació convingut) Incoterms 2020: en l’incoterm CPT, les sigles signifiquen ‘ports pagats fins al lloc convingut o acordat’. El venedor lliura la mercaderia al transportista o a una altra persona designada pel venedor en un lloc acordat (si aquest lloc s’acorda entre les parts) i contracta i paga els costos del transport necessari per portar la mercaderia fins al lloc de destinació designat. El risc es transmet quan la mercaderia s’ha lliurat al transportista en un punt sota l’elecció de l’empresa venedora.

CIP (lloc de destinació convingut) Incoterms 2020: en l’incoterm CIP, les sigles signifiquen ‘ports i assegurança pagats fins al lloc convingut o acordat’. El venedor lliura la mercaderia al transportista o a una altra persona designada pel venedor en un lloc acordat (si aquest lloc s’acorda entre les parts) i contracta i paga els costos del transport necessari per portar la mercaderia fins al lloc de destinació designat. El risc es transmet quan la mercaderia s’ha lliurat al transportista en un punt a l’elecció de l’empresa venedora. El venedor també contracta la cobertura d’assegurança contra el risc del comprador de pèrdua o dany de la mercaderia durant el transport. El beneficiari de l’assegurança sempre serà el comprador. L’incoterm exigeix una assegurança de cobertura d’acord amb les Institute Cargo Clauses (ICC A), obert a què les parts puguin pactar una cobertura més baixa.

Els ports són el preu del transport terrestre.

Institute Cargo Clauses (ICC)

Les ICC són les clàusules estàndard de cobertura que s’utilitzen en les assegurances de transport internacional de mercaderies. Es tracta de tres clàusules, les ICC A, les ICC B i les ICC C, creades per l’Institut Assegurador de Londres (Institute of London Underwriters), que van de major a menor cobertura. Les ICC A són les que tenen una cobertura més àmplia, pràcticament a tot risc, mentre que les ICC C suposen una cobertura mínima.

Grup termes D

En el grup dels termes D, el venedor és el responsable que la mercaderia arribi al punt o lloc de destinació acordat, en el país del comprador. El venedor assumeix tots els riscos i despeses de fer-hi arribar la mercaderia.

El DDP és l’incoterm que suposa la màxima responsabilitat i el màxim risc per al venedor.

Els incoterms del grup de les D són els anomenats incoterms de destí, perquè tant les obligacions, els riscos, com els costos per al venedor es generen fins al país del comprador, el país de destí.

El grup dels termes D està format per 3 incoterms, DAP, DPU i DDP:

DAP (lloc de destinació convingut) Incoterms 2020: en l’incoterm DAP, les sigles volen dir ‘lliurat al lloc’. L’empresa venedora realitza el lliurament quan la mercaderia es posa a la disposició de la compradora en el mitjà de transport d’arribada, preparada per a la descàrrega en el lloc de destinació designat.

DPU (lloc de destinació convingut) Incoterms 2020: en l’incoterm DPU, les sigles signifiquen ‘lliurat al lloc un cop descarregat’, és a dir que el lloc convingut ha d’estar preparat per a la descàrrega. L’empresa venedora realitza el lliurament quan la mercaderia, una vegada descarregada del mitjà de transport d’arribada, es posa a la disposició de l’empresa compradora al lloc de destinació designat.

DDP (lloc de destinació convingut) Incoterms 2020: en l’incoterm DDP, les sigles volen dir ‘lliurat amb drets pagats’. L’empresa venedora lliura la mercaderia quan la posa a la disposició de la compradora, havent realitzat el despatx per a la importació i havent-la transportat fins al lloc de destinació designat, sense fer-ne la descàrrega.

Marc legal del comerç internacional de serveis

Tant els intercanvis internacionals de béns com els intercanvis internacionals de serveis es caracteritzen perquè es tracta d’operacions en què la producció té lloc en un país i la demanda prové d’un altre país.

No obstant això, hi ha una diferència important i és que en el primer cas el bé sempre viatja del país d’origen al país de destinació però, en el segon cas, pot ser que viatgi el servei (per exemple en els transports) o pot ser que qui viatgi sigui la persona consumidora, físicament o virtualment (per exemple en el turisme internacional o en la utilització de serveis estrangers de banca privada).

El comerç internacional de serveis, com el comerç internacional de béns, està regulat per l’Organització Mundial del Comerç, l’entitat mundial que regula el comerç entre els diferents estats del món.

Des del 1995 està en vigor l’Acord General sobre el Comerç de Serveis (AGCS). El seu objectiu principal és liberalitzar el comerç exterior de serveis per augmentar el comerç mundial. L’Acord General sobre el Comerç de Serveis engloba a tots els serveis exportables.

Els objectius de l'AGCS

Aquest acord es basa en l’equivalent al comerç de mercaderies, l’Acord General sobre Aranzels Duaners i Comerç i, a grans trets, els propòsits que persegueix són:

- Garantir el principi de no-discriminació (un tracte just i igualitari entre els diferents participants).

- Impulsar l’activitat econòmica mitjançant consolidacions garantides.

- Promoure el comerç i el desenvolupament mitjançant una progressiva liberalització.

La necessitat d’una regulació del comerç de serveis s’ha anat incrementant amb els anys. Tot i que actualment aquest comerç només representa el 20% del comerç total, la tendència és que aquesta xifra augmenti, ja que l’auge de les noves tecnologies de telecomunicacions fa incrementar les transaccions comercials de serveis, sobretot en els àmbits de la banca electrònica, els serveis de telesanitat i teleeducació.

Els factors que han motivat aquesta tendència han estat, per exemple, el final de monopolis consolidats com el de la telefonia de veu o el dels serveis de missatgeria i els canvis en el comportament dels consumidors, provocats pel desenvolupament d’internet i el comerç electrònic.

L’acord general abasta tots els serveis excepte els serveis subministrats en l’exercici de facultats governamentals, és a dir, aquells que no se subministren en condicions comercials ni tampoc amb la competència d’altres proveïdors. En quedarien exclosos, per tant, sistemes de seguretat social i qualsevol altre servei públic com l’educació o la sanitat pública. També estarien fora de l’acord totes aquelles mesures que afecten els drets de trànsit aeri i els serveis relacionats de manera directa.

Països membres de l'AGCS

Tots els països membres de l’Organització Mundial de Comerç (OMC), 140, són membres de l’AGCS i estan compromesos en el compliment de les indicacions que es van acordar per tal de donar garanties al comerç mundial de serveis.

L’AGCS estableix quatre tipologies de subministraments internacionals de serveis:

- El comerç transfronterer. És a dir, el comerç de serveis dut a terme entre dos països membres de l’acord.

- El consum a l’estranger. Quan un consumidor es desplaça a un altre país membre per rebre un servei (turístic, mèdic, etc.).

- La presència comercial. Quan una empresa s’estableix en una altra mitjançant el lloguer o la compra de locals per comercialitzar els seus serveis. Seria el cas de les cadenes hoteleres, per exemple.

- La presència de persones físiques. Quan es produeix el desplaçament d’una persona d’un estat membre a un altre per dur a terme una prestació de serveis. És el cas de professors, metges o comptables, per posar tres exemples.

Les obligacions de l'AGCS

Les obligacions que suposa per als països acollir-se a l’AGCS són les següents:

- Obligacions generals:

- Tracte de nació més afavorida. Segons aquest principi, els proveïdors dels diferents estats membres hauran d’oferir un tracte igual de favorable a tots els estats membres que han signat l’acord.

- Transparència. Tots els membres han de publicar totes les mesures d’aplicació general i determinar serveis nacionals d’informació que han de respondre a les demandes d’informació d’altres membres.

- Altres obligacions que són d’aplicació general són la concreció de procediments de revisió administrativa i de recurs, i de disciplines aplicables a les activitats de monopoli i proveïdors exclusius.

- Obligacions específiques:

- Accés als mercats. En els diferents sectors es negociarà l’accés al mercat. Poden imposar-se limitacions al nombre de proveïdors de serveis, d’operacions de serveis o de persones empleades en el sector; limitacions al valor de les transaccions; limitacions a la forma jurídica del proveïdor del servei, o limitacions a la participació de capital estranger.

- Tracte nacional. Les empreses dels estats membres de l’acord no hauran de oferir un tracte discriminatori respecte als proveïdors de serveis d’estats diferents del seu.

Tots els membres de l’AGCS han d’incloure en una llista tots els serveis en què el membre de l’acord garanteix l’accés als mercats i el tracte nacional i també qualsevol limitació que hi hagi al respecte.

Els estats membres de l’acord es reserven, però, el dret d’incomplir les obligacions en el cas que necessitin protegir la moral pública i mantenir l’ordre; protegir la salut de les persones i dels animals i preservar els vegetals, i executar les mesures necessàries per evitar pràctiques de frau o d’engany.

En el web de l’OMC hi ha les llistes que els diferents estats membres han establert per facilitar o limitar les operacions comercials amb els diversos proveïdors de serveis dels estats membres.