Finançament de la compra de vehicles

A causa de l’elevat valor que tenen els vehicles industrials, les empreses de transport que optin per adquirir vehicles en règim de propietat hauran d’avaluar les opcions de finançament disponibles per obtenir els recursos necessaris per fer front a les seves inversions.

D’entre les alternatives de finançament existents, predomina sense discussió el préstec bancari. El finançament de les entitats bancàries comporta un cost financer per a l’empresa, el qual es calcula a partir de les variables següents: valor del préstec, termini de devolució i tipus d’interès (TAE de l’operació). La devolució del principal d’un préstec i la liquidació dels interessos corresponents podran pactar-se d’acord amb diferents sistemes d’amortització.

Els vehicles industrials es poden adquirir nous, acudint a un concessionari industrial; o de segona mà, pactant la compravenda del vehicle amb un particular o professional. Sigui quina sigui l’opció escollida per l’empresa, hi ha una sèrie de tràmits i obligacions tributàries que l’empresa haurà d’afrontar: matriculació, pagament d’impostos, transferència del vehicle, etc.

Precisament, la transferència d’un vehicle industrial està subjecta a una sèrie de condicions que les dues parts que pacten l’operació han de conèixer. Finalment, i quan l’empresa tingui la necessitat de donar de baixa algun dels vehicles de la seva flota, haurà d’acudir a un centre especialitzat, el qual efectuarà la baixa definitiva del vehicle.

Les fonts de finançament de vehicles

Les empreses de transport requereixen una inversió considerable, essent la compra de vehicles industrials una de les partides amb més pes.

Les inversions que ha d’afrontar qualsevol empresa de transport depenen de les fonts de finançament disponibles. Aquestes, poden classificar-se d’acord amb diferents criteris: la procedència, la propietat i el termini de devolució.

Segons la procedència del capital, les alternatives de finançament poden classificar-se en dos grans grups:

- Fonts de finançament internes: conjunt de recursos que han estat generats per l’activitat de l’empresa, com per exemple, els beneficis no distribuïts.

- Fonts de finançament externes: conjunt de recursos que no han estat generats per l’activitat de l’empresa, com per exemple, els préstecs.

Segons la pertinença del capital, les alternatives de finançament poden classificar-se en:

- Fonts de finançament pròpies: conjunt de recursos aportats pels socis (capital) i de recursos generats per l’activitat de l’empresa.

- Fonts de finançament alienes: conjunt de recursos propietat de persones físiques o jurídiques no vinculades a l’empresa. Aquestes opcions de finançament suposen un cost per a l’empresa.

Segons el termini de devolució, les alternatives de finançament poden classificar-se en:

- Fonts de finançament a curt termini: conjunt de recursos la devolució dels quals es produirà en un termini inferior a un any. Un clar exemple d’aquesta classe de finançament són les pòlisses de crèdit.

- Fonts de finançament a llarg termini: conjunt de recursos la devolució dels quals es produirà en un termini igual o superior a un any. Els lísings de vehicles formen part d’aquest grup.

Fonts de finançament pròpies

Les fonts de finançament pròpies es divideixen, de la mateixa manera que les fonts de finançament en el seu conjunt, en internes i externes.

El ventall de fonts de finançament pròpies i internes comprèn:

- Les reserves: constituïdes pels beneficis generats per l’empresa i que no s’han distribuït entre els socis. Permeten afrontar noves inversions sense haver de fer front a costos financers.

- Les amortitzacions: la renovació dels actius de l’empresa de transport és possible a través d’aquesta fórmula d’autofinançament, per la qual l’empresa deprecia comptablement el seu immobilitzat a mesura que aquest perd valor.

- Les provisions: dotació de recursos davant l’expectativa que existeixi una obligació de pagament en el futur.

Vida útil dels vehicles industrials

Encara que la majoria de camions i tractores tenen una vida útil que se situa entre els 10 i 12 anys, moltes empreses de transport renoven els seus vehicles cada 4 o 5 anys. La proliferació del rènting ha afavorit aquesta renovació accelerada dels elements de transport.

Provisió per encariment dels carburants

Suposem que davant l’expectativa d’una alça en els preus de carburant, una empresa de transport aprovisiona 10.000 euros per poder fer front al futur encariment del gasoil.

Pel que fa a les fonts de finançament pròpies i externes, aquestes estan integrades per les aportacions dels socis (capital). En el sector del transport per carretera, i en el cas de les persones jurídiques, predomina la forma jurídica de Societat Limitada (SL) La constitució d’una SL requereix una aportació inicial de capital de tan sols 3.000 euros, que es divideixen en participacions. El capital inicial pot ampliar-se en el futur per mitjà de noves aportacions, en cas que es vulgui emprendre noves inversions o reequilibrar la situació financera de l’empresa sense acudir al finançament aliè.

Fons de finançament alienes

Les fonts de finançament aliè suposen un cost financer per a l’empresa. Tot i que poden classificar-se en funció de múltiples criteris, podem distingir tres grups:

- El finançament bancari, integrat principalment per préstecs i línies de crèdit.

- El finançament vinculat a l’adquisició d’immobilitzat, integrat pel lísing (arrendament financer) i el rènting (arrendament operatiu).

- El finançament vinculat al pagament de l’operativa comercial, com el confirming.

Dins el finançament aliè existeixen altres alternatives, tals com:

Vegeu les característiques d’un lísing i un rènting a l’apartat “L’arrendament financer: el lísing i el rènting”, de la Lliçó “Incorporació de vehicles a la flota de l’empresa de transport per carretera”.

- Inversors: és cada cop més habitual que persones físiques o jurídiques que disposen d’un excedent de liquiditat inverteixin en projectes o empreses a canvi d’una rendibilitat futura.

- Subvencions: l’única de les fonts de finançament aliè que no presenta un cost per a l’empresa, atès que els recursos provenen de les institucions públiques.

Subvencions per renovar la flota de vehicles

La Generalitat de Catalunya ofereix subvencions per a la transformació de flotes de transport de viatgers i mercaderies a Catalunya; podeu consultar-les a: bit.ly/3XVK1V4.

Amb l’objectiu de renovar les flotes de les empreses de transport perquè integrin vehicles menys contaminants, l’administració pública ha endegat iniciatives per subvencionar l’adquisició de nous vehicles, com és el cas del Pla Renove: bit.ly/3Raz9jX.

Finançament dels concessionaris de vehicles industrials

El canvi de paradigma pel que fa a l’adquisició de vehicles ha comportat un canvi en el model de negoci de molts concessionaris industrials. El limitat marge que aporta la venda de vehicles nous i el bon moment que travessa el mercat de vehicles de segona mà, ha comportat la proliferació de dues grans línies de negoci: el rènting i el finançament (inclòs el lísing).

Opcions de finançament

Vegeu un exemple de les opcions de finançament que ofereix un concessionari industrial a bit.ly/405uMut.

Pràcticament, la totalitat dels concessionaris industrials de l’Estat ofereixen el rènting de vehicles, que suposa l’arrendament d’aquest i una sèrie de contrapartides complementàries a canvi del pagament d’una quota fixa mensual.

Per aquelles empreses que prefereixin la tinença final del vehicle, els concessionaris (amb la col·laboració d’entitats bancàries o financeres) en permeten finançar la compra. Tot i que les alternatives són diverses, es pot distingir entre:

- Finançament amb quota final: en aquesta modalitat de préstec, els concessionaris ofereixen una quota mensual fixa i lleugerament inferior, a canvi del pagament d’una quota final al venciment del préstec.

- Finançament amb entrada o sense i sense quota final: en aquesta modalitat de préstec, s’ofereix reduir la quota mensual a través del pagament d’una entrada, atès que no existeix cap quota final al venciment.

Préstecs bancaris

Indiscutiblement, els préstecs són encara l’opció predominant quan les empreses de transport necessiten finançar la compra d’un vehicle. A causa de la crisi financera del 2008, el Banc Central Europeu ha optat per una política expansiva que ha comportat que el tipus d’interès interbancari (és a dir, el tipus d’interès al qual els bancs es presten diners entre si) es mantingui en l’entorn del 0% en l’última dècada. Aquest fet ha suposat una caiguda del tipus d’interès a què els bancs presten diners a empreses i particulars. L’entorn de tipus d’interès baixos ha facilitat l’accés al crèdit, que, d’altra banda, s’ha restringit a causa de condicions més restrictives per a la concessió de préstecs.

Les tres variables que afecten un préstec bancari són:

- El valor finançat: en el finançament de vehicles industrials l’import finançat sol coincidir amb el 100% del valor de compra del vehicle.

- El termini de devolució: és habitual que s’adapti el termini de devolució del préstec a la vida útil projectada per l’actiu en qüestió. Per tant, en la compra de vehicles industrials, les operacions de finançament acostumen a pactar-se a 4 o 5 anys.

- El tipus d’interès: és el preu dels diners; la contrapartida a pagar a canvi del finançament.

Tipus d'interès en la compra de vehicles industrials

D’acord amb les dades de l’Observatori de costos en el transport per carretera del Ministeri de Transport, Mobilitat i Agenda Urbana, el tipus d’interès per a finançar la compra d’un vehicle de tres eixos de càrrega general se situa al voltant del 4%.

És innegable que les empreses amb una mida de la flota més gran i amb una situació financera més confortable tindran més facilitat per accedir al finançament bancari i tindran un major poder negociador per gaudir de condicions més beneficioses (termini de devolució flexible, tipus d’interès més baix, entre d’altres).

Sistemes d'amortització de préstecs

La combinació de les variables de valor finançat, tipus d’interès i termini de devolució, juntament amb el sistema d’amortització escollit, determinarà la manera com l’empresa de transport farà la devolució del capital prestat a l’entitat bancària.

L’amortització és el conjunt de pagaments que s’efectua per reemborsar a l’entitat bancària el capital prestat.

El conjunt de pagaments, anomenats quotes d’amortització, es componen de dos elements: la devolució del capital i el pagament d’interessos. El sistema d’amortització que s’esculli determinarà quina proporció de la quota, normalment mensual, es destina al retorn del capital i quina a la liquidació d’interessos. Els sistemes d’amortització més habituals en el finançament d’un vehicle són:

- El sistema francès

- El sistema alemany

- El sistema americà

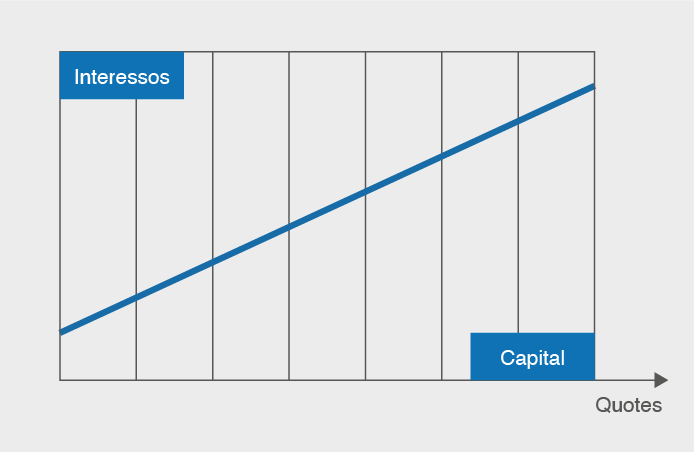

En el sistema francès la quantitat que s’amortitza és creixent al llarg de la vida del préstec. L’objectiu és el pagament d’una quota constant que faciliti la previsió de tresoreria del deutor. Així, és un sistema d’amortització en el qual a l’inici de l’amortització la major part de la quota correspon a interessos, però en què a mesura que es va reduint el capital pendent es paguen menys interessos (vegeu la figura).

Exemple de quadre d'amortització del sistema francès

Podeu veure el quadre d’amortització d’un préstec de 50.000 € del sistema francès. El termini són 10 mesos i el tipus d’interès de l’1%.

| Mesos | Interessos | Amortització de capital | Quota | Capital pendent d’amortitzar |

|---|---|---|---|---|

| 1 | 500,00 | 4779,10 | 5279,10 | 45220,90 |

| 2 | 452,21 | 4826,89 | 5279,10 | 40394,00 |

| 3 | 403,94 | 4875,16 | 5279,10 | 35518,84 |

| 4 | 355,19 | 4923,92 | 5279,10 | 30594,92 |

| 5 | 305,95 | 4973,15 | 5279,10 | 25621,77 |

| 6 | 256,22 | 5022,89 | 5279,10 | 20598,88 |

| 7 | 205,99 | 5073,12 | 5279,10 | 15525,77 |

| 8 | 155,26 | 5123,85 | 5279,10 | 10401,92 |

| 9 | 104,02 | 5175,08 | 5279,10 | 5226,84 |

| 10 | 52,27 | 5226,84 | 5279,10 | 0,00 |

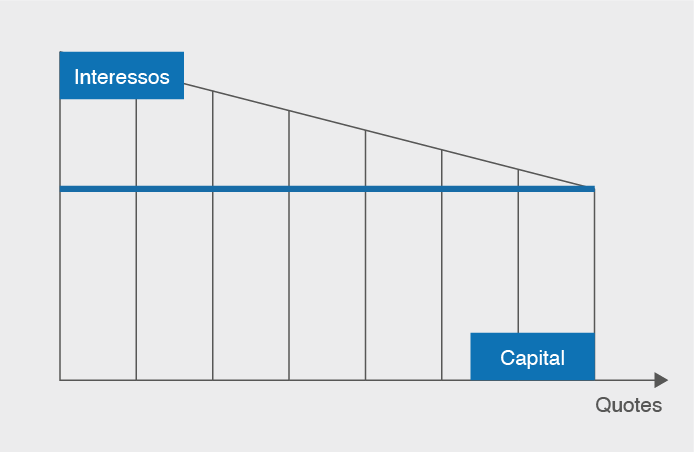

En el sistema alemany la quota a pagar disminueix al llarg de la vida del préstec. Els interessos disminueixen en la mateixa proporció que ho fa el capital pendent, sent la quantitat corresponent a la devolució del capital (amortització) l’única variable que roman constant (vegeu la figura).

Exemple de quadre d'amortització del sistema alemany

Podeu veure el quadre d’amortització d’un préstec de 50.000 € del sistema americà. El termini són 10 mesos i l’interès l’1%.

| Mesos | Interessos | Amortització de capital | Quota | Capital pendent d’amortitzar |

|---|---|---|---|---|

| 1 | 493,15 | 5000 | 5493,15 | 45000 |

| 2 | 458,63 | 5000 | 5458,63 | 40000 |

| 3 | 407,67 | 5000 | 5407,67 | 35000 |

| 4 | 345,21 | 5000 | 5345,21 | 30000 |

| 5 | 305,75 | 5000 | 5305,75 | 25000 |

| 6 | 246,58 | 5000 | 5246,58 | 20000 |

| 7 | 203,84 | 5000 | 5203,84 | 15000 |

| 8 | 152,88 | 5000 | 5152,88 | 10000 |

| 9 | 92,05 | 5000 | 5092,05 | 5000 |

| 10 | 50,96 | 5000 | 5050,96 | 0 |

En el sistema americà la quantitat que s’amortitza mensualment és sensiblement més baixa que en el sistema francès i en el sistema alemany, atès que durant la vida del préstec es liquiden només interessos, però no s’amortitza capital. Això permet alleugerir les tensions de tresoreria del deutor, però en molts casos suposa un allargament de la vida del préstec en tant que l’amortització del capital (que resta pendent al complet) tendeix a refinançar-se.

Amortització segons el sistema escollit

Suposem un préstec del qual es coneixen les dades següents:

- Valor = 10.000 euros

- Termini de devolució = 2 anys

- Tipus d’interès = 5%

- Quotes mensuals

En el cas del sistema francès la quota del primer mes seria de 438,71 euros, la qual es mantindria constant al llarg de la vida útil. A mesura que s’avancés en l’amortització del préstec, la part de la quota corresponent a interessos disminuiria i la corresponent a la devolució del capital augmentaria.

En el cas del sistema alemany la quota del primer mes seria de 458,91 euros, la qual disminuiria a mesura que el capital pendent anés reduint-se. La devolució de capital és constant, però el pagament d’interessos disminueix progressivament.

En el cas del sistema americà, la quota seria més baixa que en els sistemes alemany i francès atès que tan sols es liquidarien interessos. En aquest supòsit liquidaria 41,67 euros (10.000*0,05/12) en concepte d’interessos cada mes, als quals afegiria els 10.000 de principal en l’última quota d’amortització.

Diferència entre TIN i TAE

Qualsevol empresa de transport que necessiti finançament per afrontar les seves inversions haurà de comparar les diferents alternatives que se li presentin per escollir aquella amb les millors condicions. Encara que el termini de devolució també és una variable a tenir en compte a l’hora de fer la tria entre les diferents alternatives de finançament disponibles, l’interès de l’operació acostuma a ser l’element determinant per prendre la decisió final. En aquest punt, és crucial distingir entre dos conceptes que determinen el cost de qualsevol operació financera:

- El TIN, o tipus d’interès nominal, és l’interès que l’entitat financera cobra en concepte d’ajornament dels pagaments (és a dir, per prestar el capital que s’està finançant). Es tracta d’un percentatge fix que el banc rep com a pagament pels diners que ha prestat al client. Normalment, es calcula de forma mensual.

- La TAE, o la taxa anual equivalent, és el percentatge que expressa el cost anual d’un finançament. Per al seu càlcul es té en compte el TIN de l’operació, però també altres factors, com ara la freqüència dels pagaments, les comissions bancàries per cancel·lació o amortització i les despeses que genera l’operació.

Simulador de préstecs

En el simulador de préstecs del BBVA podeu veure la diferència entre el TIN i la TAE d’una operació financera: bit.ly/3WUn1oJ.

Per tant, la TAE és la variable que permet homogeneïtzar qualsevol producte financer a un període d’un any per tal de poder-lo comparar amb un altre producte similar, sigui de la mateixa entitat financera o d’altres entitats. Per contra, el TIN, que només expressa el preu dels diners, se sol utilitzar com a reclam per captar l’atenció de clients potencials, però pot estar lluny del cost real final de l’operació, que el determinarà la TAE.

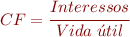

Càlcul del cost financer

Per mitjà de les variables del valor finançat (V), termini de devolució (n) i tipus d’interès (i) es pot determinar el cost financer que un préstec té per a l’empresa de transport. El primer pas és fer servir la fórmula que permet calcular els interessos que es pagaran durant la vigència del finançament. Un cop es coneix aquesta xifra, i per tal d’imputar aquests interessos en la comptabilitat de costos, es procedirà al seu repartiment en funció dels anys de vida útil del vehicle finançat. Atès que el sistema d’amortització francès és el més estès en el finançament bancari a Catalunya, es planteja el càlcul del cost financer amb aquest mètode, que és el proposat per l’Observatori de costos del transport de mercaderies a Catalunya:

1) En primer lloc, es calculen els interessos de tota la vida útil del préstec. Val a dir, però, que la distribució del pagament d’interessos durant la vida del préstec no és uniforme, sinó que decreix a mesura que avança l’amortització.

Liquidació d'interessos vs. imputació en la comptabilitat de costos

Suposem un préstec per valor de 60.000 euros, pel qual es paga un interès del 4% i que es retorna en 4 anys. La quantitat total d’interessos a tornar és 5.027,71. Tanmateix, aquesta no es distribueix equitativament al llarg del període d’amortització:

- Any 1: 2.143,13 euros

- Any 2: 1.568,11 euros

- Any 3: 969,65 euros

- Any 4: 346,82 euros

Així i tot, i en el marc teòric de la comptabilitat de costos, els interessos han de repartir-se proporcionalment en els exercicis en què el vehicle presti servei a l’empresa.

Fórmula per calcular els Interessos (I):

2) Un cop es coneixen els Interessos, es calcula el Cost Financer (CF).

Fórmula per calcular el Cost Financer (CF):

Càlcul del cost financer d'un vehicle

Suposem una empresa de transport per carretera que sol·licita finançament bancari per a la compra d’un nou camió per valor de 110.000 euros. L’entitat bancària accedeix a finançar la totalitat del valor de compra. El termini de devolució pactat és de 4 anys i el tipus d’interès (TAE) de l’operació és un 3,75%.

D’acord amb això:

Per tant, a la fi del termini del préstec l’empresa haurà pagat, repartits mensualment i de forma decreixent, 10.502,25 euros en concepte d’interessos. No seria correcte imputar la totalitat d’aquest import a l’any en curs, raó per la qual es divideix aquesta quantitat entre els anys de vida útil del vehicle o, cosa equivalent, els anys que el vehicle prestarà servei en l’empresa. Així doncs:

Suposem que VU del vehicle = 8 anys. Llavors:

En els vuit exercicis en què l’empresa faci la comptabilitat analítica de costos d’aquest vehicle, haurà d’incloure 1.312,78 euros en concepte de cost financer.

Documents i impostos associats a la compra d'un vehicle

L’adquisició d’un vehicle per part d’una empresa de transport genera una sèrie d’obligacions de caràcter documental, fiscal i registral. Aquestes, variaran en funció de si s’adquireix un vehicle nou o de segona mà.

En el supòsit de compra d’un vehicle nou, les passes a seguir són les següents:

1) Un cop formalitzada l’adquisició del vehicle amb el concessionari industrial, aquest entrega la documentació relativa al vehicle: permís de circulació (si el concessionari industrial entrega el vehicle matriculat), targeta d’inspecció tècnica, manual d’instruccions i manteniment del vehicle i garantia.

El permís de circulació és el document que acredita que un vehicle està matriculat i en el qual es detallen les seves característiques tècniques. Des de l’any 2015, tots els països europeus comparteixen el mateix format de permís de circulació, en el qual també consta el quilometratge i la targeta de la ITV amb la seva vigència.

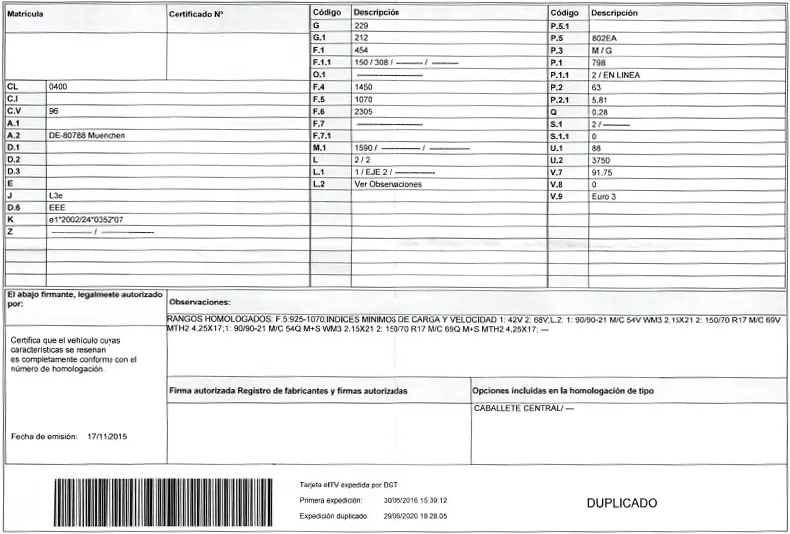

La targeta d’inspecció tècnica del vehicle o fitxa tècnica del vehicle és un document que acredita que el vehicle a què va referida compleix les homologacions tècniques per a circular per vies de l’Estat.

Algunes de les informacions que consten a la targeta d’inspecció tècnica del vehicle són la marca, el model, la matrícula, la cilindrada, la potència o el seu pes (vegeu la figura).

Codis targeta d'inspecció tècnica del vehicle

En l’apèndix I del Reial decret 750/2010, pel qual es regulen els procediments d’homologació de vehicles de motor i els seus remolcs, es poden consultar els codis alfanumèrics que apareixen en la targeta d’inspecció tècnica del vehicle. Alguns d’ells són:

- A.1 Nom del fabricant

- D.1 Marca

- F.2 Massa Màxima Autoritzada (MMA) en circulació

- F.4 Altura

- F.5 Amplada

- F.6 Llargada

- L Nombre d’eixos i rodes

- P.1 Cilindrada

- S.1 Nombre de places

- T Velocitat màxima

- V.7 Emissions de CO₂

2) A continuació, l’adquirent ha de liquidar l’Impost sobre vehicles de tracció mecànica (IVTM) a l’ajuntament del municipi que consti en el permís de circulació. L’IVTM és un tribut local que grava la titularitat dels vehicles aptes per circular per vies públiques.

Consulteu l’apartat “Gestió documental dels vehicles del transport per carretera” de la Lliçó “Organització de la flota de vehicles del transport per carretera” per saber-ne més sobre l’IVTM.

3) Si el concessionari industrial no ha assumit la matriculació del vehicle, l’adquirent haurà de dirigir-se a l’Agència Tributària per fer la liquidació de l’Impost de matriculació. La presentació d’aquest impost es duu a terme per mitjà del Model 576: Impost especial sobre determinats mitjans de transport. Els vehicles de categoria N1, N2 i N3 (transport de mercaderies) i de categoria M2 i M3 (transport de viatgers) no estan subjectes a aquest impost i, en conseqüència, no han de presentar la declaració.

Model 576

Vegeu les instruccions per complimentar el Model 576 a bit.ly/3XICjy2.

Un cop fet aquest tràmit, l’adquirent ha de dirigir-se a la seu provincial de la DGT per liquidar les taxes de matriculació. En l’actualitat el cost de les taxes és de 99,77 euros, el pagament de les quals és condició sine qua non per obtenir el número de matrícula del vehicle i el permís de circulació. Amb aquest número ja es poden sol·licitar les plaques de matrícula homologades del vehicle.

4) Finalitzada la matriculació, tan sols cal contractar l’assegurança del vehicle. Com a mínim, la llei obliga a tenir la suficient cobertura de Responsabilitat Civil. Així i tot, les cobertures de l’assegurança poden ampliar-se a criteri de l’adquirent.

En cas que l’adquirent opti per la compra d’un vehicle de segona mà en comptes d’un vehicle nou, els tràmits a seguir varien sensiblement. En primer lloc, i atès que no existeix la garantia que ofereix un concessionari industrial, caldrà fer una inspecció del vehicle en qüestió per tal de comprovar que funciona en òptimes condicions.

Si es vol formalitzar aquest tràmit, la DGT ofereix la possibilitat de sol·licitar un “informe de l’estat del vehicle”, un document gratuït que permet comprovar la inexistència d’embargaments i liquidacions d’impostos pendents, requisits indispensables perquè el vehicle pugui ser transmès. Aquest informe també permet conèixer la vigència de la inspecció tècnica del vehicle.

Informe de vehicle

Vegeu el model per sol·licitar un informe de vehicle a bit.ly/3WzfQC0.

Un cop s’ha comprovat que l’estat del vehicle de segona mà que es vol adquirir és l’adequat, cal procedir a la signatura del contracte de compravenda per formalitzar la compravenda amb el venedor.

El contracte de compravenda d’un vehicle és el document que contempla l’acord entre comprador i venedor, i pel qual una persona física o jurídica adquireix un vehicle a un preu fixat i acordat les dues parts.

Contracte de compravenda d'un vehicle industrial

La compravenda d’un vehicle pesant és sensiblement més complexa que la d’un turisme. D’entrada, qualsevol vehicle l’MMA del qual superi els 3.500 kg haurà d’estar en possessió de la corresponent autorització de transport públic o privat complementari, segons correspongui.

La transferència d’un vehicle pesant pot suposar, en el cas del transport de mercaderies, el canvi de titular d’una tractora i un remolc. És aconsellable que es faci un contracte de compravenda diferenciat per a ambdós béns.

Els vehicles industrials de segona mà poden presentar quilometratges elevats i un desgast significatiu, raó per la qual ha de quedar especificat en el moment de la transferència l’estat actual i real del vehicle. El contracte de compravenda és el document que atorga seguretat i ofereix una garantia en cas que allò que es declari en el moment de la compravenda pugui esdevenir fals i, per tant, ser susceptible d’una reclamació.

No hi ha una forma obligatòria per a la confecció del contracte de compravenda; tanmateix, hi ha una sèrie d’informacions que no poden ser omeses. Són les següents:

- DNI i nom i cognoms del comprador i el venedor.

- Dades del camió (matrícula, número de bastidor, marca, model i quilometratge).

- Data i hora de la signatura del contracte.

- Informació sobre qualsevol homologació, modificació o avaria del camió.

- Signatura de comprador i venedor en totes les fulles del document.

- Preu i forma de pagament.

Informe de titular de vehicles

Vegeu un exemple d’informe de titular de vehicles a https://sede.dgt.gob.es/sede-estaticos/Galerias/ayuda/Informe-de-titularidad-de-vehiculos.pdf.

Per garantir que el vehicle transferit és efectivament propietat del venedor, es pot recórrer novament als “informes de vehicles” de la DGT, escollint en aquest cas l’informe de titular de vehicles, el qual permet comprovar els vehicles que són titularitat d’una determina persona física o jurídica. Aquesta modalitat d’informe està subjecte al pagament de taxes, amb un cost de 8,67 euros.

Canvi de titular i baixa d'un vehicle

La compravenda d’un vehicle de segona mà duu associada la transferència del vehicle. Per formalitzar aquest canvi de titularitat, els interessats hauran de dur una sèrie de tràmits.

El comprador d’un vehicle usat disposa d’un termini màxim de 30 dies des de la signatura del contracte de compravenda per a fer efectiu el canvi de titularitat. Una vegada efectuat el tràmit, s’expedirà un nou permís de circulació a nom del nou titular.

Abans d’efectuar-se la transferència del vehicle es comprovarà que el vehicle es troba en situació d’alta administrativa i que es troba lliure de càrregues. Per acreditar aquest fet, es comprovarà que:

- El vehicle no es troba donat de baixa temporalment.

- L’Impost de Circulació de l’any anterior ha estat abonat.

- Les hipotètiques sancions imposades per infraccions del vehicle han estat abonades.

- El vehicle es troba lliure de qualsevol limitació de disposició i lliure d’embargaments i precintes.

Si el vehicle és apte per ser transferit, i abans de fer el canvi de titularitat a la seu provincial de la DGT, ha de justificar-se el pagament, exempció o no subjecció de l’impost de transmissions patrimonials (ITP).

L’Impost sobre Transmissions Patrimonials (ITP) és un tribut que grava la compravenda d’habitatges, vehicles o ampliacions de capital.

La liquidació de l’ITP en les transmissions de vehicles es duu a terme presentant el Model 620. La gestió d’aquest impost ha estat transferida a les Comunitats Autònomes i, per tant, la seva gestió a Catalunya recau en l’Agència Tributària de Catalunya.

Model 620

Vegeu el Model 620 per a transmissions de vehicles a bit.ly/3wsu7pD.

La compravenda d’un vehicle no es troba subjecta a l’impost si la part venedora és o bé una companyia mercantil, o bé un empresari/ària o professional que transmet un vehicle afecte a l’activitat professional o industrial que desenvolupa, com és el cas del transport de mercaderies o de viatgers. Així i tot, cal presentar el Model 620 indicant que el vehicle que es transfereix no es troba subjecte a l’ITP.

Si bé una venda per part d’un professional no està subjecta a l’ITP, sí que ho està a l’IVA. La compravenda ha d’acompanyar-se d’una factura on consti l’IVA corresponent, que es determinarà d’acord amb el següent:

Liquidació de l'ITP

La liquidació de l’ITP per la transmissió d’un vehicle pot fer-se telemàticament a bit.ly/3XGExhb.

- Si no es va deduir IVA suportat en la compra del bé, l’operació de venda del vehicle estarà subjecta, però exempta; és a dir, no s’aplica IVA.

- Si es va deduir 100% de l’IVA suportat, la venda estarà subjecta i no exempta, aplicant el tipus del 21% de l’IVA al total de la contraprestació rebuda.

- Si es va deduir part de l’IVA suportat, només estarà subjecta a l’IVA la part vinculada a l’activitat econòmica i, en conseqüència, només s’aplicarà IVA a la part proporcional del preu de venda acordat.

Deducció de l'IVA en la compra d'un vehicle

Molts treballadors autònoms es pregunten com afecta la compra d’un vehicle les deduccions de l’IVA. La clau de tot plegat està en l’ús que el professional doni al vehicle en qüestió:

- L’Agència Tributària estima que es pot deduir el 50% tant en l’adquisició del vehicle, com en les reparacions que l’afectin, el combustible que gasti i el manteniment que necessiti el vehicle, ja per defecte considera que el vehicle es fa servir tant en l’àmbit particular com en l’activitat econòmica.

Si el titular vol gaudir d’una deducció superior al 50%, haurà de demostrar a l’Agència Tributària que el percentatge d’ús és superior al 50%. Un exemple d’element probatori és que el vehicle es trobi retolat (imatge corporativa) o que el seu titular tingui més d’un vehicle al seu nom. - En el sector del transport, aquesta circumstància no genera cap controvèrsia atès que tant els vehicles per a transport de mercaderies com els vehicles per a transport de viatgers (taxis, autocars, VTC…) poden deduir-se el 100% de l’IVA per defecte.

Per a la transmissió d’un autobús o un vehicle de transport de mercaderies amb una MMA superior a 6 tones i una capacitat de càrrega que excedeixi les 3,5 tones, serà necessari també presentar l’autorització de transport corresponent.

Una vegada s’ha comprovat l’alta administrativa del vehicle i s’han fet totes les gestions relatives a l’ITP/IVA, cal procedir al pagament de les taxes corresponents al canvi de titularitat a la DGT. Per a tramitar el canvi de titularitat d’un vehicle ha d’adquirir-se la taxa 1.5, amb un cost de 55,70 euros.

És aconsellable que el venedor del vehicle efectuï una notificació de venda tan bon punt es rubriqui la venda d’aquest. Aquesta notificació protegeix el venedor davant un hipotètic retard per part del comprador a l’hora d’efectuar el tràmit de transferència del vehicle.

Durant el marge de temps en què no s’efectua la transferència, les multes dels radars fixos, assegurances o relacionades amb la ITV continuen arribant al transmitent. Si existeix una notificació de venda, però, la responsabilitat passa a ser de l’adquirent.

Baixa d'un vehicle

La baixa definitiva és un tràmit necessari per a retirar un vehicle de la circulació quan aquest arriba a la fi de la seva vida útil. Per a donar de baixa un vehicle s’ha d’acudir a un centre autoritzat de tractament de vehicles, el qual s’encarregarà de realitzar la baixa del vehicle. El titular del vehicle un certificat de destrucció del vehicle i el justificant de la baixa definitiva, que ha de conservar-se, atès que permet acreditar davant qualsevol Administració que el vehicle ha estat donat de baixa.

En el moment d’efectuar la baixa s’haurà de presentar la documentació del vehicle: permís de circulació i targeta de la ITV. En cas de defunció del titular del vehicle, cal presentar una declaració responsable de baixa per defunció del titular. El tràmit de baixa definitiva d’un vehicle és gratuït.

En el supòsit que un vehicle no hagi de fer-se servir durant un període de temps, se’n pot sol·licitar una baixa temporal. Durant el període en què un vehicle estigui de baixa temporal no podrà circular i estarà exempt de pagar l’impost municipal de circulació.

La situació de baixa temporal es podrà revertir, o passar a baixa definitiva, quan s’estimi oportú. Les baixes de caràcter temporal tenen una durada màxima d’un any. Abans de la finalització de la baixa, es podrà sol·licitar una pròrroga que tindrà una durada d’un any, sense que existeixi una limitació al nombre de pròrrogues que es poden encadenar.

En el moment de finalització del termini de la baixa temporal, si no s’ha sol·licitat una pròrroga, el vehicle tornarà de manera automàtica a la situació d’alta administrativa, amb totes les implicacions que això té.

Independentment que un vehicle hagi estat donat de baixa temporalment, i sempre que estigui estacionat a la via pública, haurà d’estar amb l’assegurança i la ITV en vigor. És aconsellable doncs guardar-lo en una propietat privada durant el període de baixa temporal.

El tràmit de baixa temporal d’un vehicle està sotmès a la liquidació de taxes; en concret de la taxa 4.1, amb un cost de 8,67 euros.