L'impost de societats

De la mateixa forma que les persones físiques tributen per les rendes que generen per l’IRPF, les persones jurídiques estan sotmeses a tributació directa sobre els seus beneficis. En aquest cas, el tribut que grava el seu resultat és l’impost de societats.

Com que el resultat comptable no sempre coincideix amb el resultat fiscal, abans de poder aplicar els tipus impositius de l’impost de societats caldrà aplicar uns ajustaments o correccions. També caldrà que s’apliquin les deduccions i les bonificacions corresponents de l’impost.

L'impost de societats: concepte i elements principals

Entre els impostos directes, a més de l’impost sobre la renda de les persones físiques (IRPF), trobem l’impost de societats.

L’impost de societats és un tribut de caràcter directe i de naturalesa personal que grava la renda de les societats i també la d’altres entitats jurídiques.

Entre les seves característiques destaquen les següents:

- És un impost directe, ja que grava la renda com a manifestació directa de la riquesa de les persones jurídiques.

- És un impost de naturalesa personal, ja que té en compte les circumstàncies particulars de cada contribuent en la determinació de la quantia obligada a pagar.

Normativa aplicable

Sense perjudici de les possibles modificacions que pugui patir la normativa mitjançant disposicions incloses en els pressupostos de l’Estat que es presenten de manera anual, les normatives principals sobre l’impost de societats són:

- Reial decret legislatiu 4/2004, de 5 de març, pel qual s’aprova el text refós de la llei de l’impost sobre societats.

- Reial decret 1777/2004, de 30 de juliol, pel qual s’aprova el reglament de l’impost sobre societats.

Àmbit d'aplicació

L’impost sobre societats s’aplica a tot el territori espanyol, incloent-hi les zones adjacents a les aigües territorials, sobre les quals Espanya pugui exercir els drets que li corresponguin referents al sòl i subsòl marí, aigües suprajacents i els seus recursos naturals, segons la legislació espanyola i el dret internacional.

Subjecte passiu

El subjecte passiu de l’IS són les entitats (persones jurídiques, excepte les societats civils) que tenen la seva residència al territori espanyol. A tal efecte es consideren residents les que compleixen algun dels requisits següents:

- Que s’hagin constituït conforme a les lleis espanyoles.

- Que tinguin el domicili social al territori espanyol.

- Que tinguin la seu de direcció efectiva (direcció i control del conjunt de les seves activitats) en territori espanyol.

Entre els subjectes passius de l’IS trobem:

1. Tot tipus d’entitats amb personalitat jurídica, excepte les societats civils.

- Societats mercantils (societats anònimes, societats de responsabilitat limitada, societats col·lectives, societats laborals, etc.)

- Societats estatals, autonòmiques, provincials i locals.

- Societats cooperatives i societats agràries de transformació

- Societats unipersonals

- Agrupacions d’interès econòmic

- Associacions, fundacions i institucions

- Els ens públics (administracions de l’Estat, administració de les comunitats autònomes, corporacions locals, organismes autònoms, etc.)

2. També les entitats següents, que no tenen personalitat jurídica.

- Fons d’inversió mobiliària, fons d’inversió en actius del mercat monetari i fons d’inversió immobiliària

- Unions temporals d’empreses

- Fons de capital-risc

- Fons de pensions

- Fons de regulació del mercat hipotecari

- Fons de titulització d’actius

- Fons de garantia d’inversions

- Comunitats titulars de forests veïnals en mà comuna

Fet imposable

El fet imposable de qualsevol impost inclou el motiu pel qual el subjecte passiu ha de tributar. En aquest cas aquest serà la consecució d’un benefici.

El fet imposable de l’impost de societats és l’obtenció de rendes per part del subjecte passiu.

Cal tenir present, però, que el càlcul del benefici s’ha de fer seguint la normativa fiscal.

Període impositiu, meritació i termini per presentar la declaració

Sobre l’aspecte temporal de l’impost diferenciarem entre el període impositiu i el termini per a la presentació de l’impost.

El període impositiu és el termini en què es delimita el fet imposable. És a dir, el temps en què es meriten les obligacions. El període impositiu sobre el qual es fa la declaració ha de coincidir amb l’exercici econòmic de l’entitat que fa la declaració.

En aquest sentit, l’exercici pot coincidir amb l’any natural o no coincidir. Tanmateix, en cap cas ha de superar l’any com a període màxim. Els subjectes passius de l’impost han de presentar una declaració independent per a cada període impositiu.

Així podem concloure que el període impositiu pot ser:

1. Dotze mesos:

- Coincidint amb l’any natural.

- Sense coincidir amb l’any natural.

2. Inferior a dotze mesos. Tanmateix el període impositiu finalitzarà:

- Quan l’entitat s’extingeixi.

- Quan es produeixi un canvi de residència, migrant l’entitat a l’estranger.

- Quan es produeixi un canvi en la forma jurídica de l’entitat que impliqui la no-subjecció a l’impost, un canvi en el tipus de gravamen o l’aplicació d’un règim tributari especial.

El termini de presentació de la declaració és de vint-i-cinc dies naturals, a comptar des que han transcorregut sis mesos del tancament del període impositiu.

Així, per exemple, si el període impositiu coincideix amb l’any natural, el termini de presentació serà el comprès entre l’1 i el 25 de juliol de l’any següent.

Esquema bàsic de l'impost

Per al càlcul de la quota de l’impost de societats es parteix del resultat comptable. Tanmateix, aquest resultat no es pot considerar la base imposable en tant que caldrà aplicar correccions pel fet d’haver comptabilitzat com a despeses que fiscalment no són deduïbles o pel fet que es poden deduir despeses no comptabilitzades en el càlcul de l’impost.

Un cop aplicades les correccions corresponents i obtinguda la quota íntegra, es pot procedir a aplicar el tipus impositiu corresponent al tipus de societat. Posteriorment, aplicarem les deduccions i/o bonificacions corresponents per tal d’obtenir la quota líquida de l’impost. Finalment, es minorarà l’import en les quantitats ja satisfetes com a retencions o pagaments a compte i resultarà la quota a ingressar o retornar en concepte d’impost de societats.

En la figura podem veure un esquema bàsic del funcionament de l’impost. Cal tenir-ho present en anar detallant els diferents passos.

Determinació de la base imposable

Com en qualsevol impost, per determinar la quantia a ingressar en la Hisenda Pública, el primer que s’ha de fer és determinar la base imposable.

La base imposable de l’impost de societats està constituïda per l’import de la renda en el període impositiu, minorada per la compensació de bases imposables negatives de períodes impositius anteriors.

Així doncs, si bé els resultats positius impliquen l’abonament de l’impost en liquidar l’impost, els resultats negatius poden ser compensats en futurs períodes impositius en què es produeixin resultats positius.

Ara bé, com obtenim l’import d’aquesta renda corresponent al període? La Llei de l’impost de societats estableix diferents mètodes:

- Estimació directa, en què la base es calcula a partir del resultat comptable un cop aplicades les correccions que determina la llei.

- Estimació objectiva, en què la base imposable es determina totalment o parcialment mitjançant l’ampliació de signes, índexs o mòduls en els sectors d’activitat que determini la llei.

- Estimació indirecta, conforme al que disposa la Llei general tributària.

Càlcul de la base imposable: estimació directa

Per al càlcul de la base imposable de l’IS es pren com a punt de partida el resultat del compte de pèrdues i guanys de l’exercici. Aquest benefici o pèrdua es determina segons les normes del Codi de comerç.

A aquest resultat del compte de pèrdues i guanys cal aplicar una sèrie de correccions motivades per les diferències entre la comptabilitat i la normativa fiscal. Veiem-ho amb un exemple: l’empresa pot considerar les multes com una despesa, ja que minoren el resultat comptable; tanmateix, fiscalment, aquestes multes no poden originar un import fiscal més baix i per això cal fer l’ajust incrementant el resultat comptable (en què aquesta quantitat ha estat restada).

A la secció Adreces d’interés del material web podeu trobar la pàgina web on podeu consultar les normes del Codi de comerç.

Exemple de correcció

En un exercici una societat ha tingut uns ingressos de 500.000 € i unes despeses de 400.000 €; entre aquestes despeses figuren multes per valor de 5.000 €.

En calcular el resultat comptable de l’exercici l’empresa ha restat als ingressos (500.000 €) totes les despeses (400.000 €) i ha obtingut un resultat de 100.000 €. Ara bé, aquest resultat no serveix per calcular la base de l’impost, ja que, entre les despeses restades figuren les multes que no són deduïbles fiscalment. Com que als 500.000 € hem restat les multes dintre les despeses (400.000 €), ara caldrà fer el pas invers (correcció) i afegir aquest import que no hauríem d’haver restat. D’aquesta manera, un cop aplicada la correcció, el resultat de l’exercici utilitzat com a base de l’impost serà:

Entre les correccions principals a fer trobem:

- Correcció per l’impost de societats

- Correcció per diferències entre amortització comptable i fiscal

- Correcció per la deducció del fons de comerç

- Correcció per altres despeses no deduïbles

- Correcció per aplicació del valor normal de mercat

- Correcció per errors comptables

- Correcció per exempció per doble imposició internacional

Correcció per l'impost de societats

En el càlcul del resultat net del període, el benefici abans d’impostos utilitzat haurà estat minorat en la quantitat de l’impost sobre beneficis (impost de societats). En conseqüència, a l’hora de determinar la base imposable de l’impost, caldrà incrementar el resultat del període en la quantitat de l’impost.

Aquesta situació està determinada pel fet que hi ha diferent consideració entre les normes mercantils i fiscals respecte a les quotes de l’impost de societats. Mentre que comptablement tenen la consideració de despesa, en la Llei de l’impost sobre societats no es considera una despesa deduïble.

Exemple

Analitzem-ho, amb un exemple. En una societat el resultat abans d’impostos és de 40.000 € i el tipus impositiu del 25%, en conseqüència la quota resultant és de 10.000 € i el resultat de l’exercici 30.000 €. En fer la declaració de l’impost, per determinar la base imposable caldrà afegir al resultat que tenim (30.000 €) la correcció corresponent per IS (10.000 €) i trobarem la base imposable (40.000 €).

Passa el mateix quan el resultat és negatiu i la quota resultant de l’impost, positiva.

Per determinar el resultat del compte de pèrdues i guanys abans de l’impost sobre societats caldrà practicar l’ajust següent: afegir al resultat de l’exercici la quota de l’impost sobre societats quan aquesta és negativa (l’empresa és deutora perquè ha tingut beneficis) o restar-la quan és positiva (l’empresa és creditora perquè ha tingut pèrdues).

Correcció diferències entre amortització comptable i amortització fiscal

En portar la comptabilitat diferenciem entre despeses i inversions. Les primeres s’acostumen a imputar directament al compte de pèrdues i guanys mentre que les inversions s’inclouen en l’actiu del balanç de situació. Tanmateix, aquests actius no mantenen el seu valor sinó que es van depreciant.

L’amortització comptable reflecteix la pèrdua de valor dels actius de l’empresa imputant-los al compte de pèrdues i guanys. L’amortització fiscal és ala que limita la normativa sobre l’impost.

Hi ha diversos mètodes d’estimació de l’amortització, ara bé, per evitar que les empreses difereixin el pagament d’impostos s’estableixen límits legals en l’aplicació de les amortitzacions. Així, pot passar que una empresa comptablement faci una amortització que fiscalment no es pot fer perquè és superior als límits fiscals. En aquest cas caldrà corregir el resultat de l’exercici augmentant la base imposable en la diferència entre l’amortització imputada comptablement i el límit permès fiscalment.

També pot passar que l’empresa faci comptablement una amortització inferior al que fiscalment està permès. En aquest cas es podria corregir, voluntàriament, decrementant la base imposable en la diferència entre el límit permès fiscalment i l’amortització imputada comptablement.

Perquè les amortitzacions siguin deduïbles, s’han de correspondre amb la depreciació efectiva. A tal efecte es considera depreciació efectiva:

- La que resulti d’aplicar els coeficients d’amortització lineals establerts en les taules d’amortització aprovades oficialment.

- La que resulti d’aplicar un determinat percentatge constant sobre el valor pendent d’amortització (amb el benentès que els edificis, mobiliari i béns no es poden acollir a l’amortització mitjançant percentatge constant).

- Quan sigui el resultat d’aplicar els nombres dígits. No es poden acollir a aquests mètode d’amortització els edificis, mobiliari i béns.

- Quan s’ajusti a un pla formulat pel subjecte passiu i acceptat per l’Administració tributària.

- Quan el subjecte passiu en justifiqui l’import.

Càlcul de l’amortització comptable i fiscal

Per calcular l’amortització fiscal cal accedir al reglament de l’impost i comprovar en les taules d’amortització el coeficient lineal màxim.

El coeficient lineal màxim indica quin és el percentatge màxim que es pot aplicar d’amortització sobre els diferents elements que componen l’actiu de l’empresa.

Resultat comptable i resultat fiscal

Serà habitual que les empreses, especialment les que cotitzen en la borsa, intentin maximitzar el seu resultat comptable, tanmateix també intentaran reduir al màxim el seu resultat fiscal per haver de tributar el mínim possible. Un dels elements per aconseguir-ho serà amortitzar el màxim fiscalment permès, per reduir el benefici. En cas de pèrdues passarà al revés, es podrà diferir la deducció fiscal sempre que no s’inclogui en pèrdues que no es puguin compensar. Per aquest motiu, davant de situacions de pèrdues serà millor amortitzar el mínim possible.

També caldrà tenir present el termini màxim d’amortització per als diferents elements. Aquest termini s’expressarà en anys i apareixerà en les taules d’amortització fiscals.

Càlcul de l’amortització lineal comptable. Amortització lineal comptable = {(valor de cost de l’actiu - valor residual) / anys de vida útil

Càlcul de l’amortització lineal màxima. Amortització lineal fiscal màxima = (valor de cost de l’actiu - valor residual) x coeficient lineal màxim (percentatge)

En la pràctica, el més habitual és utilitzar la primera opció, ja que com a conseqüència de la seva objectivitat i simplicitat agilitza el procés de correcció donant garanties de la seva aplicació correcta.

Cas pràctic

Per il·lustrar la correcció sobre el resultat, utilitzarem un exemple. Imaginem que tenim un hotel i que hem decidit instal·lar maquinària per rentar i eixugar la roba al mateix establiment. S’ha previst que farem servir aquesta maquinària al llarg de cinc anys i considerem que el valor residual de les màquines en aquell moment serà nul. El conjunt de màquines ens ha costat 20.000 € i aquests s’amortitzen linealment; el resultat comptable era de 100.000 € de benefici.

En aquest cas l’amortització comptable seria de 5.000 € anuals:

Ara bé, si mirem les taules d’amortització, dins el grup 62 (hoteleria, restaurants i cafès), en l’apartat 2 trobem que per a maquinària i instal·lacions de rentat, centrifugació i eixugada, el coeficient lineal màxim és del 12%. Això vol dir que fiscalment només podem deduir el 12% dels 20.000 €, és a dir, 2.400 €. Com que el resultat comptable s’ha calculat tenint en compte els 5.000 € d’amortització, caldrà afegir al resultat la correcció per l’excés. Així doncs, el resultat un cop aplicada la correcció serà de 102.600 € corresponents al resultat comptable (100.000 €) més l’excés d’amortització comptable per sobre el límit fiscals

Un aspecte a tenir en compte és que les correccions com a conseqüència de la diferència entre les amortitzacions fiscals i les amortitzacions comptables s’acaben compensant. És a dir, si per exemple fem una correcció per un excés d’amortització comptable sobre el màxim permès fiscalment, en els diferents períodes, en haver amortitzat totalment l’element, encara quedarà pendent part de l’amortització fiscal i, en aquest cas, les correccions tindran un signe oposat.

En la taula ho podem observar amb l’exemple següent. Una empresa amortitza comptablement un element sense valor residual comprat per 10.000 € en dos anys a raó de 5.000 € anuals.

Tanmateix, les taules d’amortització preveuen una amortització fiscal màxima de 2.000 €. Els dos primers anys el càlcul del resultat ha inclòs una amortització més gran del que es podia fer fiscalment. Caldrà fer una correcció incrementant el resultat. A partir del tercer any, però, la situació és la inversa.

Comptablement l’amortització és 0, ja que l’element ha estat amortitzat totalment; tanmateix, encara es pot amortitzar fiscalment, ja que l’element encara no ha estat amortitzat completament en termes fiscals. Així doncs, caldrà fer una correcció en el resultat disminuint-lo en la quantitat de l’amortització fiscal. Com es pot veure, finalment l’amortització comptable i la fiscal coincideixen (10.000 €); el que varia és en quin moment del temps es fa.

| Any | Amortització comptable | Amortització màxima fiscal | Correcció sobre resultat |

|---|---|---|---|

| 1 | 5.000 € | 2.000 € | +3.000 € |

| 2 | 5.000 € | 2.000 € | +3.000 € |

| 3 | 0 € | 2.000 € | -2.000 € |

| 4 | 0 € | 2.000 € | -2.000 € |

| 5 | 0 € | 2.000 € | -2.000 € |

| Total | 10.000 € | 10.000 € | 0 € |

Supòsits de llibertat d’amortització

Per tal de fomentar determinades activitats, la normativa sobre l’IS estableix la possibilitat de llibertat d’amortització. Això implica que per a aquestes activitats no hi ha la limitació que estableixen les taules d’amortització fiscal.

Entre aquest tipus d’activitats trobem:

- Les despeses i l’immobilitzat (exclosos els edificis) afectats per activitats de recerca i desenvolupament.

- Els elements d’immobilitzat material, intangible i inversions immobiliàries de les societats anònimes laborals i les societats limitades laborals que afecten el desenvolupament de les seves activitats, i al llarg dels cinc primers anys de la data de la seva qualificació com a tals.

- Per a inversions en immobilitzat per a empreses que incrementin plantilles.

Correcció per la deducció del fons de comerç

Una altra diferència que podem trobar entre deduccions fiscals que poden no anar associades a dotacions comptables i les que poden implicar una correcció en el resultat són els fons de comerç.

El fons de comerç és el conjunt de béns immaterials com la clientela, el nom o raó social, la localització, la quota de mercat i el nivell de competència de l’empresa, el capital humà, els canals comercials i altres de naturalesa semblant que impliquin valor per a l’empresa.

El fons de comerç és amortitzable pel seu preu d’adquisició amb un límit anual del 5% del seu import sempre que es reuneixin els requisits següents:

- Que aquest immobilitzat intangible hagi estat adquirit mitjançant pagament.

- Que les entitats que l’adquireixen i que el venen no formin part d’un mateix grup de societats.

- Que s’hagi dotat una reserva indisponible de com a mínim l’import fiscalment deduïble.

A l’hora de fer la correcció caldrà reduir el resultat en l’amortització fiscal que excedeixi l’amortització comptable fins al límit del 5%.

Cas pràctic

La nostra societat, que té una cadena de restauració, ha adquirit un restaurant i ha pagat per la compra a l’antic propietari 20.000 € per fons de comerç. Com que considera que aquest guanyarà valor el manté sense amortitzar comptablement. El primer any ha tingut un resultat de 40.000 € de benefici. Quina seria la correcció a aplicar?

Com que fiscalment és deduïble el 5% del fons de comerç, podrà deduir 1.000 €. Així doncs, caldrà aplicar les correccions.

El resultat després de la correcció és:

40.000 € - 1.000 € = 39.000 €

Correcció per despeses comptables no deduïbles

De la mateixa manera que hi ha amortitzacions comptables que excedeixen les amortitzacions fiscals i, en conseqüència, aquest excés no és deduïble, la normativa preveu diferents casos en què, tot i que l’empresa comptabilitzaria comptablement com a despesa, fiscalment no seria una despesa deduïble i, en conseqüència, caldria aplicar una correcció.

Exemples d’aquest tipus de despesa serien:

- Les multes i sancions tant penals com administratives

- Els recàrrecs per presentar les liquidacions i autoliquidacions (dels impostos) fora de termini

- Les pèrdues del joc

Per a aquests imports caldrà aplicar una correcció incrementant el resultat per determinar la base de l’impost.

Cas pràctic

Una empresa amb un resultat de 50.000 € de benefici ha comptabilitzat multes per valor de 1.000 €, uns recàrrecs per presentar les liquidacions de l’impost amb retard de 1.000 € i unes pèrdues del joc (l’empresa va convidar al bingo a tots els treballadors) de 8.000 €. Quines correccions s’hauran d’aplicar?

Per fer les correccions caldrà afegir al resultat les despeses no deduïbles que s’han comptabilitzat prèviament.

Així doncs, el resultat després d’aplicar les correccions serà:

50.000 € + 1.000 € + 1.000 € + 8.000 € = 60.000 €

Correcció per aplicació del valor normal de mercat, per errors comptables

La norma estableix que els elements patrimonials que s’adquireixin, tant si s’aporten a entitats (per exemple, per constituir una empresa) com si s’adquireixen mitjançant permuta, etc., s’hauran de valorar segons el valor normal de mercat.

Si l’adquisició es produeix per sota el valor de mercat caldrà aplicar una correcció al resultat incrementant-lo en la diferència entre el valor de mercat i el preu d’adquisició.

Els ingressos i despeses imputats de manera errònia al compte de pèrdues i guanys hauran de comportar una correcció incrementant el resultat en cas d’una despesa imputada erròniament o reduint-lo en cas de la imputació errònia d’un ingrés.

Correcció per exempció per doble imposició internacional

Per evitar que es tributi doblement pel mateix concepte, la norma preveu una exempció de les rendes provinents de dividends o participació en beneficis d’entitats no residents en territori espanyol. La idea és la següent: una societat espanyola té una participació en una societat estrangera. Del resultat de la societat estrangera s’abonen els impostos i després es procedeix a repartir dividends. Aquests són una renda per a l’empresa que els rep (la societat espanyola). Com que ja han tributat al país d’origen, per evitar que en incloure’s dintre el resultat de la societat espanyola hagi de tornar a tributar, s’aplica una exempció.

D’aquesta manera, es minorarà el resultat comptable en aquest import (els dividends o participacions) sempre que es compleixin els requisits següents:

- Que el percentatge de participació, directa o indirecta, en el capital o en els fons propis de l’entitat no resident sigui com a mínim del 5%.

- Que l’entitat participada hagi estat gravada amb un impost de la mateixa naturalesa.

- Que els beneficis que es reparteixen o en els quals es participa procedeixin de la realització d’activitats a l’estranger.

Determinació dels tipus impositius

Tot i que l’impost de societats s’acostuma definir com un impost proporcional, trobem que hi ha diferents tipus de gravamen en funció de les característiques de l’entitat.

Tot i que amb caràcter general s’estableix un tipus impositiu, hi ha tipus més reduïts per a determinades empreses. Entre aquests trobem els que s’estableixen:

- Per a entitats a les quals s’apliquen incentius fiscals per a empreses de dimensions reduïdes, sempre que no hagin de tributar per norma a un tipus diferent s’aplica un determinat tipus fins a un determinat import de base imposable i per la base imposable restant el general.

- Per a entitats a les quals sigui d’aplicació el tipus de gravamen reduït per manteniment o creació de llocs de treball i s’hagin d’acollir al tipus general segons la llei.

- Per a les mútues d’assegurances, mutualitats de previsió social, societats de garantia recíproca, associacions empresarials, cambres oficials, sindicats de treballadors i partits polítics.

- Per a les entitats sense ànim de lucre i les activitats de mecenatge.

- Per a les societats anònimes cotitzades d’inversió en el mercat immobiliari (SOCIMI).

- Per als fons i les societats d’inversió.

- Per als fons de pensions.

- Per a societats que es dediquin a l’exploració, la investigació i l’explotació de jaciments i emmagatzematges subterranis d’hidrocarburs propietat de tercers.

Un cop aplicats els tipus impositius a la base imposable obtenim la quota íntegra de l’impost.

Cas pràctic

Una petita empresa té una base imposable de 200.000 €. Quina serà la seva quota íntegra? Suposem que els primers 120.202,01 € tributaran al 25% i la resta al 30%.

Segons les dades aportades i els tipus impositius del supòsit tenim que:

Per als primers: 120.202,01 €,

la quota íntegra serà:

120.202,01 € x 25% = 30.050,50 €

Per a la resta:

200.000 € - 120.202,01 € = 79.797,99 €,

la quota íntegra serà:

79.797,99 € x 30% = 23.939,40 €

Així doncs, la quota íntegra serà de:

30.050,50 € + 23.939,40 € = 53.989,90 €

Determinació de la quota líquida

En aplicar el tipus impositiu sobre la base imposable obtenim la quota íntegra. Tanmateix, no serà aquesta la quantitat a abonar a Hisenda, ja que, amb la finalitat de potenciar determinades activitats econòmiques, l’Administració estableix una sèrie de deduccions i bonificacions que permeten reduir la quota íntegra.

La quota líquida és la resultant de restar a la quota íntegra les deduccions i bonificacions que estableix la llei.

La normativa estableix les deduccions i bonificacions i cal comprovar anualment que aquestes bonificacions i deduccions, i els seus imports es mantenen.

El pagament fraccionat i les retencions i els ingressos a compte

De la mateixa manera que un treballador du a terme pagaments a compte de l’impost de la renda mitjançant les retencions que li són practicades en la seva nòmina, les entitats subjectes a l’impost de societats duen a terme pagaments a compte de l’IS; és el que es coneix amb el nom de pagament fraccionat.

El pagament fraccionat és un pagament a compte de la quota de l’impost que es fa al llarg del període impositiu.

Els pagaments fraccionats s’han de fer els primers vint dies naturals dels mesos d’abril, octubre i desembre. Cal tenir present, però, que els períodes impositius poden variar en funció de l’empresa i que no necessàriament coincideix amb l’any natural.

Termini dels pagaments fraccionats

Si ens fixem en les dates de realització del pagament fraccionat veiem que els terminis s’aproximen a trimestres, excepte el que seria el segon trimestre. Com que el més habitual és que els anys naturals coincideixin amb els exercicis econòmics i aquests amb el període impositiu, en finalitzar el “segon trimestre” es produirà el pagament corresponent a la realització de la declaració.

Modalitats del pagament fraccionat

Les dues modalitats de pagament fraccionat que hi ha són: la que utilitza com a base del càlcul la quota íntegra del darrer període impositiu (darrers períodes si són de durada inferior a l’any) i la que utilitza la base imposable del termini dels tres, nou o onze primers mesos del període imposable.

1. Modalitat que utilitza com a base del càlcul la quota íntegra

La base de càlcul per fer el pagament fraccionat serà la de l’últim període impositiu el període de declaració del qual hagi vençut el dia 1 dels mesos d’abril, octubre i desembre. Si aquest període és inferior a un any, s’hauran d’afegir les quotes anteriors en la proporció corresponent als darrers 365 dies. Tanmateix, si en afegir quotes anteriors s’excedeixen els 365 dies caldrà adjudicar només la proporció de la quota més antiga amb relació als dies que falten per completar els 365 dies

Cas pràctic

Imaginem que el període impositiu d’una empresa és cada 150 dies i que la quota dels tres darrers períodes impositius és 15.000, 12.000 i 10.000 respectivament. En aquest cas la suma d’aquestes tres quotes implicarien la quota corresponent a 450 dies i excediria l’any. Per fer-ho respecte a 365 dies hauríem de sumar les dues darreres quotes (10.000 € + 12.000 €), que representen la quota dels 300 darrers dies, i afegir la part proporcional de la tercera fins a completar els 365 dies.

Per completar els 365 dies ens faltarien 65 dies, així que repartiríem la quota (15.000 €) entre els 150 dies en què es generen, cosa que representa una quota 100 € al dia, i després multiplicaríem pels 65 dies que ens queden per completar l’any de meritació, cosa que ens donaria una xifra de 6.500 €. Així doncs, la base per al càlcul del pagament seria:

10.000 € + 12.000 € + 6.500 € = 28.500 €

Un cop es coneix la base del càlcul, només cal aplicar el percentatge corresponent per conèixer la quantitat corresponent al pagament fraccionat.

La quantitat a ingressar pel pagament fraccionat serà el resultat d’aplicar el 18% a la quantitat calculada com a base per al pagament fraccionat.

La quantitat a ingressar s’expressarà amb dos decimals (aproximada als cèntims d’euro). Per fer aquest pagament caldrà emplenar el model 202.

Cas pràctic

Seguint amb el cas pràctic anterior amb declaracions cada cinc mesos (150 dies) i en què la base per al càlcul del pagament era de 28.500 €, el resultat del pagament fraccionat seria del 18% de 28.500 €, és a dir de 5.130 €.

2. Modalitat que utilitza com a base del càlcul la base imposable

Aquesta opció és optativa i s’ha de sol·licitar mitjançant una declaració censal. Per al càlcul de la base del pagament fraccionat s’utilitza la base imposable corresponent als tres, als nou o als onze primers mesos de l’exercici. A aquesta base s’aplica un percentatge equivalent a 5/7 parts del percentatge que correspongui a l’entitat en funció de la seva tipologia.

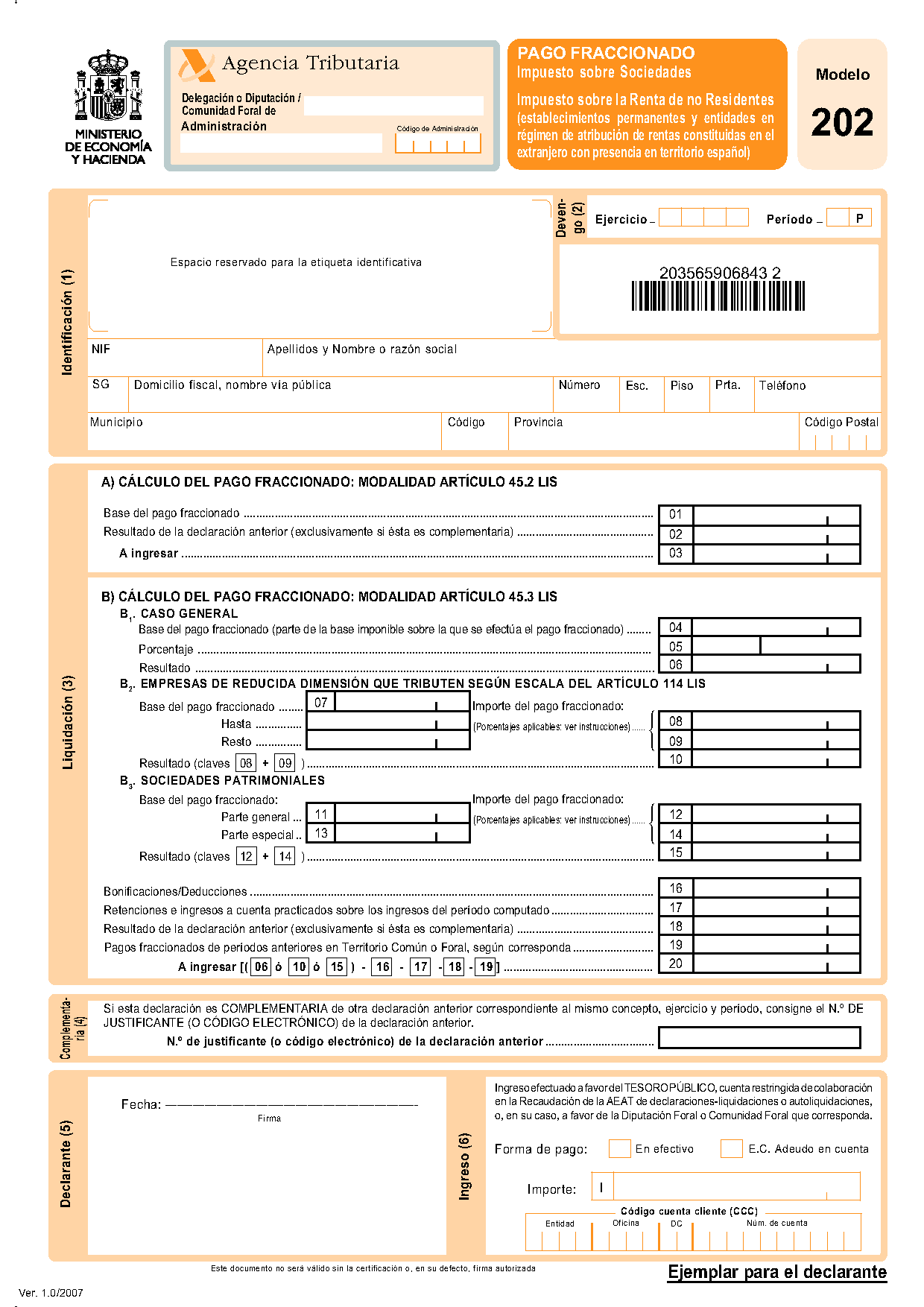

Emplenament del model 202

El model 202 (vegeu la figura) per fer pagaments fraccionats consta de les parts següents:

- Identificació de la persona jurídica. Es pot realitzar mitjançant etiquetes identificatives o mitjançant el NIF.

- Exercici de meritació. Correspon a l’any i al període. Respecte al període en tenim tres de diferenciats (1P per a l’abril, 2P per a l’octubre i 3P per al desembre).

- Liquidació. En què s’inclou la base per al càlcul i el percentatge a pagar entre altres.

- Complementària. Aquí s’especifica si aquesta declaració és complementària d’una de presentada amb anterioritat i, en aquest cas, s’ha d’afegir el número de justificant de la que vam fer al seu dia.

- Declarant. Persona que fa la declaració i la data.

- Ingrés. Es marca si l’opció de pagament és en efectiu o es carrega en un compte bancari. En aquest darrer cas s’ha d’afegir el número de compte corrent.

Retencions i ingressos a compte

Les entitats que satisfacin o abonin rendes subjectes a aquest impost estaran obligades a retenir o a efectuar ingressos a compte, en concepte de pagament a compte, la quantitat que resulti d’aplicar els percentatges de retenció establerts i a ingressar-ne l’import al Tresor.

També estaran obligats a retenir i ingressar els empresaris individuals i els professionals respecte a les rendes que satisfacin o abonin en l’exercici de les seves activitats empresarials o professionals, com també les persones físiques, jurídiques i altres entitats no residents en territori espanyol que hi operin mitjançant establiment permanent.

El subjecte obligat a retenir haurà de presentar en els terminis, forma i lloc que s’estableixin reglamentàriament la declaració de les quantitats retingudes o declaració negativa quan no s’hagi produït la pràctica d’aquestes, com també un resum anual de retencions. També haurà d’expedir la certificació acreditativa de la retenció practicada.

El percentatge de retenció serà:

- Del 19% amb caràcter general. Excepte en rendes procedents de l’arrendament o subarrendament d’immobles situats a Ceuta i Melilla, on el percentatge serà la meitat del general.

- Del 24%. En casos de rendes procedents de cessió dels drets d’explotació de la imatge o del consentiment o autorització per a la seva utilització.

Liquidació i pagament de l'impost

Per a la liquidació de l’impost són necessaris dos models:

- el model 200, que serà l’utilitzat amb caràcter general, i

- el model 220, que és un model específic per al règim de consolidació fiscal.

L’autoliquidació sortirà positiva quan la quota resultant sigui superior a les retencions, els ingressos a compte i els pagaments fraccionats. En aquest cas, la societat haurà d’abonar la diferència a Hisenda.

Al contrari, l’autoliquidació resultarà negativa quan la quota resultant sigui inferior a les retencions, els ingressos a compte i els pagaments fraccionats. En aquest cas Hisenda abonarà la quantitat resultant en un termini de sis mesos des de la finalització del termini de les declaracions. Si excedís aquest termini hauria d’abonar interessos de demora.

Emplenament de la declaració d'IS: el model 200

El model 200 de la declaració és aplicable amb caràcter general a tots els subjectes passius de l’impost sobre societats obligats a presentar declaració per aquest impost. Per a societats consolidades hi ha, però, un model específic: el 220. Una de les peculiaritats d’aquest model és que, en la majoria dels casos, s’ha lliurar telemàticament. En la figura podem veure un document d’ingrés o devolució.

Entre els apartats que apareixen en aquest model trobem:

- La identificació de la societat (NIF i raó social).

- La meritació. L’exercici, el tipus d’exercici i el període.

- La liquidació. En què s’inclou la base imposable, la quota íntegra i el líquid a ingressar o retornar.

- Els apartats de devolució, ingrés o quota cero: en què s’inclouen les dades per fer el pagament o cobrament (forma i número de compte bancari, si escau). Només s’ha d’emplenar l’apartat corresponent a la situació de l’empresa per al període referit. És a dir, si posem que el resultat és a ingressar, no podrem omplir l’apartat corresponent a la devolució o quota zero.

- L’apartat corresponent al declarant. Que inclou la data i la signatura.

Una pregunta que ens podem plantejar és la següent: si les societats tenen personalitat jurídica pròpia i diferenciada de les persones que l’han constituït, qui ha de signar la declaració? La declaració de l’impost de societats ha de ser signada per la persona o persones que tinguin reconeguda la representació legal de l’entitat declarant.