L'impost sobre la renda de les persones físiques

Entre els impostos que graven les rendes de manera directa, en podem trobar dos de diferents:

- IRPF (impost sobre la renda de les persones físiques). Aquell en què els contribuents són persones físiques.

- IS (impost de societats). Aquell que grava la renda de les persones jurídiques constituïdes com a societats.

L'impost sobre la renda de les persones físiques: concepte i elements principals

Entre els impostos directes trobem l’impost sobre la renda de les persones físiques (IRPF). Aquest és un tribut que afecta un gran nombre de persones perquè grava, entre d’altres, les rendes del treball. És habitual, que cap a la meitat del segon trimestre de l’any escoltem expressions com “haig de preparar la declaració de renda” o “haig de demanar l’esborrany”. Això és perquè qui obté rendes com a persona física està subjecte a aquest impost.

No tothom ha de fer la declaració de renda, tot i que això no implica que qui no faci la declaració no pagui l’impost, ja que en els seus ingressos li hauran estat practicades retencions que els pagadors ingressaran en nom dels contribuents a Hisenda.

L’impost sobre la renda de les persones físiques és un tribut de caràcter personal i directe que grava la renda de les persones físiques, d’acord amb les seves circumstàncies personals i familiars i segons els principis d’igualtat, generalitat i progressivitat.

Entre les característiques d’aquest impost trobem la progressivitat, de manera que s’apliquen tipus impositius més elevats per a les persones que generen rendes més elevades.

Normativa aplicable

La normativa aplicable que regeix l’IRPF és la següent:

- Llei 35/2006, de 28 de novembre, de l’impost sobre la renda de les persones físiques i de modificació parcial de les lleis dels impostos sobre societats, sobre la renda de no residents i sobre el patrimoni.

- Reglament de l’impost sobre la renda de les persones físiques, aprovat pel Reial decret 439/2007, de 30 de març.

Àmbit d'aplicació

L’àmbit d’aplicació de l’IRPF és tot el territori espanyol. Tanmateix, hi ha certes especificitats amb relació a les Canàries, Ceuta i Melilla i als règims tributaris forals del País Basc i Navarra.

Però, què s’entén com a renda? Les rendes són el conjunt de rendiments obtinguts per una persona, els guanys i pèrdues patrimonials, i les imputacions de renda.

Contribuent

Els contribuents d’aquest impost són les persones físiques següents:

- Els residents en territori espanyol. A aquest efecte tenen aquesta consideració tant les persones que resideixen a l’Estat com a mínim 183 dies a l’any, com les persones que tenen a Espanya el nucli principal o la base o interessos econòmics.

- Les persones físiques de nacionalitat espanyola, el seu cònjuge no separat legalment i els fills menors d’edat amb residència a l’estranger per ser membres de missions diplomàtiques, oficines consulars o delegacions; o funcionaris en actiu que exerceixin a l’estranger el càrrec o ocupació oficial sense caràcter diplomàtic o consular.

- Les persones físiques de nacionalitat espanyola que acreditin la seva nova residència fiscal en un país o territori qualificat reglamentàriament com a paradís fiscal.

És típic confondre ser contribuent de l’impost i haver de presentar la declaració de l’impost sobre la renda de les persones físiques. Qualsevol persona que té un treball o simplement un compte corrent, llibreta d’estalvis o dipòsits que generen interessos paga l’impost de la renda, tot i que no presenti cap declaració. I és que els pagadors d’aquestes rendes (l’empresari per a qui treballen o l’entitat financera) li estan practicant una retenció a compte de l’IRPF en els pagament que rep. Així doncs, si aquesta persona no fa la declaració de la renda, haurà pagat com a impost tot el que li ha estat retingut. Si aquesta retenció ha estat superior al que resultaria de la liquidació de l’impost, caldrà que faci la declaració de renda perquè li sigui abonada la diferència.

Un cop vist que no necessàriament s’ha de fer la declaració per ser contribuent d’aquest impost, cal analitzar en quins supòsits la persona està obligada a presentar la declaració d’IRPF. La norma preveu l’obligació de presentar declaració als contribuents següents:

- Contribuents que hagin obtingut en l’exercici rendes superiors a 22.000 € corresponents a rendiments íntegres del treball, o 11.200 € en supòsits com percebre les rendes de més d’un pagador (excepte si els imports del pagador segon i següents no superen 1.500 €), quan es percebin rendiments del treball subjectes a tipus fixos de retenció, etc.

- Contribuents que vulguin fer efectiu el dret a deducció per inversió en habitatge habitual o hagin fet aportacions a plans de pensions, plans de previsió assegurats, assegurances de dependència o mutualitats de previsió social, etc.

- Contribuents inclosos entre obligats o no obligats a declarar, que vulguin sol·licitar la devolució corresponent a la liquidació de l’impost.

Fet imposable

El fet imposable que obliga les persones físiques respecte a aquest impost és l’obtenció de rendes. A aquestes efectes, es consideren rendes les següents:

- Els rendiments del treball. Aquí s’inclouen els pagaments que reben els treballadors com a contraprestació de la seva activitat laboral. Aquestes rendes poden ser dineràries o en espècie.

- Els rendiments del capital. En aquest apartat s’inclouen els rendiments del capital mobiliari i els rendiments del capital immobiliari. Dintre dels rendiments del capital mobiliari s’imputen els rendiments obtinguts per la participació en els fons propis de qualsevol tipus d’entitat, com poden ser els dividends de les accions, pels rendiments obtinguts per la cessió a tercers de capitals propis, com són els interessos generats pels dipòsits o pels rendiments procedents de la capitalització de contractes d’assegurança de vida o invalidesa, i de rendes derivades de la imposició de capitals. Entre els rendiments del capital immobiliari s’inclouen conceptes com el rendiment provinent de l’arrendament d’un immoble.

- Els rendiments de les activitats econòmiques. En aquest sentit s’inclouen els rendiments nets generats per les empreses constituïdes com a persones físiques, com l’empresari individual, per exemple.

- Els guanys i les pèrdues patrimonials. S’inclouen els beneficis que apareixen en la venda d’actius com a conseqüència del valor de venda més alt que del de compra o les pèrdues en cas que el valor de venda sigui inferior al valor de compra. El cas habitual per als particulars són els que s’originen per la venda d’immobles, d’accions o participacions en fons d’inversió.

- Les imputacions de renda que s’estableixin per llei.

La determinació de la base imposable i la base liquidable

Per calcular la quota de l’impost que hem de pagar, primer hem de calcular les bases generals i les bases liquidables per poder-hi aplicar els tipus impositius.

- Les bases imposables són les que inclouen les diferents rendes generades o imputades.

- Les bases liquidables són el resultat d’aplicar, a la base imposable general, les exempcions previstes legalment, i a la base imposable de l’estalvi el romanent no aplicat.

Per al càlcul de la quota de l’impost, cal tenir present que s’apliquen diferents tipus impositius en funció de si ens referim a la base liquidable general o la base liquidable de l’estalvi.

- La base imposable general inclou entre altres els rendiments del treball, els rendiments d’activitats econòmiques.

- La base imposable de l’estalvi inclou els rendiments del capital i els guanys i pèrdues patrimonials.

Tanmateix, cal tenir present com defineix la norma cada tipus d’activitat. Per exemple, una beca s’inclou dintre els rendiments del treball.

Base imposable general

La base imposable general la integren principalment:

- els rendiments del treball i els rendiments de les activitats econòmiques,

- els rendiments dels capitals immobiliaris,

- determinats rendiments del capital mobiliari i les imputacions de renda.

a) Tenen la consideració de rendiments del treball:

- Les pensions i havers passius percebuts dels règims públics de la Seguretat Social (o de les mutualitats generals obligatòries de funcionaris, col·legis d’orfes i altres entitats similars) i classes passives, com també la resta de prestacions públiques per situacions d’incapacitat, jubilació, accident, malaltia, viudetat, orfandat o similars.

- Les prestacions percebudes pels beneficiaris de plans de pensions.

- Els rendiments derivats de la impartició de cursos, conferències, col·loquis, seminaris i similars.

- Els rendiments derivats de l’elaboració d’obres literàries, artístiques o científiques sempre que es cedeixi el dret d’explotació.

- Les pensions compensatòries rebudes pel cònjuge i les anualitats per aliments.

- Les beques.

- Les retribucions percebudes pels que col·laboren en activitats humanitàries o d’assistència social promogudes per entitats sense ànim de lucre.

b) Entre els rendiments del capital immobiliari trobem:

- El lloguer d’habitatges sempre que no constitueixi una activitat econòmica.

c) Entre els rendiments del capital mobiliari inclosos en la base imposable general trobem:

- Els derivats de la propietat intel·lectual i industrial.

- Arrendaments de béns mobles, negocis o mines, i subarrendaments.

- Cessió del dret a la explotació de la imatge.

Els rendiments de les activitats econòmiques els determinarem mitjançant un mètode d’estimació que pot ser el directe o l’objectiu.

Base imposable de les rendes de l'estalvi

En la determinació de la base imposable de les rendes de l’estalvi s’afegeixen els rendiments del capital mobiliari i els guanys i pèrdues patrimonials.

Entre els rendiments del capital mobiliari trobem:

- Participació en els fons propis d’entitats (per exemple, els rendiments generats en concepte de dividends).

- Cessió a tercers de capitals propis (per exemple, els interessos provinents de la constitució d’un dipòsit).

- Operacions de capitalització, contractes d’assegurances de vida o invalidesa o altres rendes que tinguin per causa la imposició de capitals.

Els guanys i pèrdues patrimonials són els que s’originen en la transmissió d’elements patrimonials, per exemple, quan venem un pis. Si el pis ha pujat el seu valor, tindrem un guany patrimonial i imputarem la diferència entre el valor de venda i el valor de compra com a guany patrimonial. Passa el mateix quan comprem accions o participacions en un fons d’inversió. Els dividends de les accions s’han d’incloure en la base de l’estalvi dintre els rendiments del capital mobiliari, però també pot passar que augmenti el valor de les accions. Llavors, en el moment de vendre les accions tindrem un guany patrimonial.

Els augments o descensos de valor dels actius no tenen la consideració de guanys o pèrdues patrimonials mentre no es produeixi la seva transmissió.

Integració i compensació de les bases imposables de l'IRPF

En el moment d’establir les bases imposables generals i de l’estalvi, cal tenir present que inclouen apartats que poden tenir resultats negatius. A tall d’exemple, els rendiments d’activitats econòmiques o els guanys i pèrdues patrimonials.

El primer a tenir en compte és que un resultat negatiu de la base imposable de l’estalvi no es compensarà amb un resultat positiu de la base imposable general, ni a l’inrevés. Respecte als rendiments que integra cada base, els resultats negatius de les activitats econòmiques es poden compensar amb la part de la base general integrada pels rendiments del treball, les imputacions de renda, els rendiments de capital immobiliari o els rendiments de capital mobiliari que s’integren en la base imposable general. Aquesta integració i compensació es produirà sense cap limitació.

Així doncs, podem dir que la base imposable general es compondrà mitjançant la suma de dos saldos:

- El resultant d’integrar i compensar entre ells, sense cap limitació, els rendiments i les imputacions de renda que formen part de la renda general, de manera que s’obtindrà un balanç total positiu o negatiu.

- El resultat positiu obtingut en integrar i compensar els guanys i les pèrdues patrimonials que no es posin de manifest amb ocasió de transmissions patrimonials.

Si el resultat del segon punt resulta negatiu es pot compensar amb el resultat del primer punt fins a un 25%, i la resta queda per compensar en els quatre anys següents.

D’altra banda, els rendiments de l’estalvi poden tenir signe positiu o negatiu en tant que inclouen partides de guanys o pèrdues patrimonials. En aquest cas, afegit al fet que no es poden compensar resultats negatius provinents de la base imposable de l’estalvi amb rendiments de la base imposable general, trobem que els resultats negatius provinents de les pèrdues patrimonials tampoc no es poden compensar amb els rendiments positius del capital mobiliari.

En conclusió, la base imposable de l’estalvi, es formarà amb els saldos positius següents:

- El resultat positiu obtingut en integrar i compensar els rendiments qualificats com a rendes de l’estalvi. Si el resultat és negatiu, el seu import es pot compensar amb el positiu que aparegui en els quatre anys següents.

- El resultat positiu resultant d’integrar i compensar els guanys i pèrdues patrimonials que es posin de manifest amb ocasió de transmissions d’elements patrimonials. Si el seu resultat és negatiu només es pot compensar amb el positiu que es posi de manifest en els quatre exercicis següents.

En qualsevol cas, doncs, els resultats negatius que no s’hagin pogut compensar amb altres rendiments tindran quatre anys per compensar-se amb sí mateixos. És a dir, a tall d’exemple, si aquest any tinc una pèrdua per la venda d’accions (pèrdua patrimonial) que no puc compensar amb altres rendiments, en l’exercici següent la podré compensar amb els resultats positius (guanys patrimonials) per la venda d’accions.

Les bases liquidables de l'IRPF

Per obtenir les bases liquidables cal aplicar, a la base imposable general, les reduccions que marca la llei, i a la base imposable de l’estalvi, els romanents no aplicats per les reduccions per tributació conjunta o per aplicacions de renta.

Així, per determinar la base liquidable general aplicarem, a la base imposable general, les reduccions següents:

- Reduccions per tributació conjunta. Establint la diferència entre la unitat familiar biparental i la monoparental.

- Per atenció a situacions de dependència i envelliment. Trobarem reduccions per les aportacions i contribucions a plans de pensions, mutualitats de previsió social, plans de previsió assegurats, assegurances de dependència severa o de gran dependència i previsió social del cònjuge.

- Per aplicacions de renda. Per pensions compensatòries i anualitats per aliments, per quotes d’afiliació i aportacions als partits polítics i per aportacions a mutualitats de previsions socials d’esportistes professionals.

En el càlcul de la base liquidable de l’estalvi, es pot minorar la base imposable de l’estalvi en les quanties no reduïdes en concepte de tributació conjunta, per pensions compensatòries i anualitats per aliments o per quotes d’afiliació i aportacions als partits polítics.

Un cop obtingudes les bases liquidables, aquestes es poden minorar com a conseqüència de resultats negatius dels anys anteriors, per obtenir la base liquidable sotmesa a gravamen.

L'estimació de la renda en activitats empresarials i professionals

En el moment de determinar els rendiments d’activitats econòmiques, s’estableixen diferents formes d’estimació. Entre els mètodes d’estimació dels rendiments d’activitats econòmiques trobem:

- El mètode d’estimació directa. Aquest mètode d’estimació té dues modalitats diferenciades: la normal i la simplificada.

- El mètode d’estimació objectiva.

El mètode d’estimació dels rendiments d’activitats econòmiques que es pot triar depèn del tipus d’empresa, tot i que l’empresari que reuneix les condicions per fer l’estimació pels mètodes d’estimació objectiva o el mètode d’estimació directa simplificada hi pot renunciar i acollir-se al mètode d’estimació directa.

Mètode d'estimació directa del rendiment net en activitats econòmiques: modalitat normal

Aquesta és la modalitat a la qual s’han d’acollir forçosament els empresaris i professionals que estiguin en alguna d’aquestes circumstàncies:

- Que tinguin un import net de la xifra de negocis, del conjunt de les seves activitats, que superi 600.000 €.

- Que hagin renunciat a la estimació directa simplificada.

Per determinar el rendiment net es procedeix a restar les despeses deduïbles dels ingressos integres. Un cop determinat el rendiment net es poden aplicar les reduccions que estableix la normativa, per al càlcul del rendiment net de l’activitat.

Els empresaris que estan inclosos en aquest mètode d’estimació del rendiment net de les activitats econòmiques tenen una sèrie d’obligacions registrals, entre les quals es troben:

- Portar la comptabilitat ajustada al Codi de comerç respecte a les activitats mercantils.

- Portar llibres de registre de vendes i ingressos, compres i despeses i béns d’inversió.

Mètode d'estimació directa simplificada del rendiment net en activitats econòmiques

Es poden acollir a aquesta modalitat d’estimació del rendiment net en activitats econòmiques els empresaris que reuneixin una de les condicions següents:

- Que facin activitats no susceptibles d’acollir-se al mètode d’estimació objectiva.

- Què hagin renunciat a l’estimació objectiva o n’estiguin exclosos.

En qualsevol cas, per acollir-se a aquest mètode d’estimació, la xifra de negoci de les seves activitats no pot haver superat l’any anterior 600.000 € i no han d’haver renunciat a aquest mètode d’estimació.

Per al càlcul del rendiment net, els ingressos íntegres es minoren restant les despeses deduïbles, excepte provisions i amortitzacions. Posteriorment es resten les amortitzacions mitjançant una taula simplificada. De la diferència resultant es minora l’import un 5% o un 10%, i s’obté el rendiment net. Finalment s’han d’aplicar les reduccions legals pertinents per obtenir el rendiment net d’activitat.

Entre les obligacions registrals dels empresaris acollits a aquest mètode d’estimació trobem l’obligació de portar un llibre registre de vendes i ingressos, compres i despeses, i béns d’inversió.

Mètode d'estimació objectiva del rendiment net en activitats econòmiques

Entre els diferents mètodes d’estimació del rendiment net en activitats econòmiques, podem dir que el més senzill, pel que fa als aspectes formals, és el mètode d’estimació objectiva. La utilització d’aquest mètode implica que no es calcula el resultat del període per conèixer la renda, sinó que es fa una estimació del rendiment de les activitats econòmiques en funció de diferents elements que tenen una relació directa.

A aquest mètode només es poden acollir determinades activitats que, per les seves característiques, fan difícil portar la facturació de totes les vendes o serveis prestats.

Es poden acollir a aquest mètode d’estimació del rendiment net en activitats econòmiques els empresaris i professionals següents:

- Els que duguin a terme una de les activitats recollides anualment en l’ordre ministerial corresponent, que especifica quines activitats es poden acollir a aquest mètode d’estimació. En aquesta llista acostumen a aparèixer activitats com la venda al detall, les cafeteries, els quioscs, etc. En general, establiments que duen a terme vendes d’imports reduïts.

- Que el seu volum de rendiments íntegres no superi 450.000 € per al conjunt de les seves activitats, ni 300.000 € per activitats agrícoles i ramaderes.

- Que no hagin renunciat a l’aplicació de l’estimació objectiva.

Per a l’estimació del rendiment net, s’utilitzen els mòduls.

El mòduls són indicadors de l’activitat econòmica d’una empresa que estan directament relacionats amb aquesta.

Per a determinar la imputació de la renda cal determinar les unitats de cada mòdul que té el negoci. Cada mòdul té una unitat estàndard per mesurar-lo, per exemple, les superfícies en metres quadrats.

Entre aquests indicadors podem trobar diversos tipus de mòduls. Entre altres hi ha els següents:

- Mòdul personal assalariat. Es comptabilitzen com una unitat d’aquest mòdul els treballadors que duen a terme a jornada plena la seva activitat al llarg de tot l’any, segons el conveni col·lectiu. Si no hi ha conveni col·lectiu es considera una unitat la realització de 1.800 hores anuals. Així doncs, per a l’establiment de les unitats, en casos de treball temporal o a temps parcial, es calcula la proporció en base a l’equivalent a jornada plena. Tanmateix, aquestes unitats es poden veure minorades en determinats tipus de contractació.

- Mòdul superfície del local. En aquest cas s’entén per superfície del local les edificacions, construccions o instal·lacions on té lloc l’activitat. La unitat del mòdul són els metres quadrats.

- Mòdul consum d’energia elèctrica. Inclou l’energia facturada per la companyia elèctrica. La unitat del mòdul són 100 kilowatts per hora.

- Mòdul potència instal·lada. Inclou la potència elèctrica instal·lada al local on té lloc l’activitat econòmica. La unitat d’aquest mòdul és el kilowatt (kW).

- Mòdul taules. Als bars o cafeteries, el mòdul taula fa referència a les taules a disposició dels clients per ser atesos. La unitat taula és la que pot acollir quatre persones. Per a les taules de diferent capacitat es tracta en proporció a aquesta quantitat, així una taula per a vuit persones equival a dues unitats per a aquest mòdul, i una de cinc persones a 1,25.

- Mòdul places. Als llocs d’hostatge, el nombre de persones que pot albergar com a màxim. La unitat és la unitat d’allotjament (plaça).

- Altres mòduls. En funció de l’activitat trobem més varietats de mòduls com, per exemple, la longitud d’una barra (en metres), la potència fiscal del vehicle (per a transport), els seients (en transport de viatgers), les màquines recreatives (en bars), etc.

El primer pas per calcular el rendiment net de l’activitat consisteix a multiplicar el nombre de les unitats dels mòduls pel rendiment anual per unitat. Per trobar aquest rendiment anual de cada unitat de mòdul cal anar a l’odre ministerial que el determina. Del resultat d’aquest producte s’obté el rendiment net previ, que s’ha de reduir incloent les minoracions corresponents a incentius al treball i a la inversió, de manera que s’obtindrà el rendiment net minorat.

Finalment, per obtenir el rendiment net dels mòduls, cal multiplicar per un factor corrector relacionat amb altres factors que afectin l’activitat, com el nombre d’habitants, etc.

Un cop obtingut el rendiment net dels mòduls cal, si s’escau, minorar la quantitat en les quantitats relatives a despeses extraordinàries i incrementar pel conjunt d’altres percepcions empresarials. D’aquesta manera obtindrem el rendiment net de l’activitat.

Tipus impositius

Per determinar els tipus impositius a aplicar en l’IRPF cal tenir present que s’estableixen dos tipus d’escales de gravamen: un per a la base imposable general, i un altre per a la base imposable de l’estalvi.

Per aconseguir que l’IRPF sigui un impost progressiu es fa de diverses maneres:

- establint tipus marginals creixents i

- establint mínims de rendes exempts.

Per al rendiments que s’integren dins la base general de l’impost cal tenir present que, en tractar-se d’un impost progressiu, hi ha tipus marginals creixents.

Per comprendre com funcionen els tipus impositius de l’IRPF cal comprendre bé la diferència entre tipus mitjans i tipus marginals.

Exemple numéric

Imaginem un impost amb tres trams de renda (els contribuents que obtenen entre 0 i 100 que tributen al 10%, els que obtenen entre 100 i 200 que tributen al 20% i els que obtenen més de 200 que tributen al 30%): si els percentatges s’apliquen sobre el total de la renda en tots els casos parlarem de tipus mitjans. Una persona que genera 150 € de renda es trobaria en l’interval entre 100 i 200 i tributaria al 20%, és a dir pagaria una quota de 30 €.

Ara bé, què passa amb dos individus la renda dels quals és de 99 € i 101 €? El que té una renda de 99 € pagaria al 10%, és a dir, 9,9 € mentre que el que té una renda de 101 pagaria el 20%, és a dir, 20,2 €. Això deixaria amb menys renda després d’impostos la persona que més renda genera.

Per evitar aquesta situació el que es fa és aplicar tipus marginals. Els tipus marginals impliquen aplicar tipus impositius diferents per als diferents trams de renda d’un individu. Per al primer tram de renda s’aplica un tipus impositiu, i per a l’excés se n’aplica un altre.

Seguint l’exemple anterior, si els tipus impositius són marginals, la persona que obté una renda de 99 € tributa al 10%, igual que abans, la qual cosa genera una quota tributària de 9,9 €. L’altra persona tributarà al 10% els primers 100 €, igual que el primer, i la resta al 20%, és a dir, la quota resultarà de fer l’operació següent:

100 € x 10% + 1 € x 20% = 10,20 €

D’aquesta manera, la persona que genera més renda manté una renda superior després de liquidar els impostos.

Analitzem amb les dades dels tipus impositius per a la base impositiva general per a l’any 2011, que podeu trobar en la taula. Imaginem que com a base imposable de l’impost una persona té 20.707,20 €. D’aquests, els primers 17.707,20 € tributaran a un tipus del 24%, mentre que la resta (5.000 €) com que no excedeix els 15.300 € tributarà al 28%. Així doncs, la quota resultat serà:

4.249,72 € (24% de 17.707,20 €) + 28% de 5.000 € = 5.649,72 €.

En un altre exemple, una persona amb una base imposable de 35.007,20 € tributarà els primers 17.707,20 € al 24%, la resta fins a arribar a 33.007,20 € al 28% i la resta al 37%. Així doncs, la quota resultant serà de:

8.533,72 € + 37% de 2.000 = 9.273,72 €

Per a la base imposable de l’estalvi, els tipus impositius són del 19% fins als 6.000 € i el 21% per a la resta que excedeixi aquest import.

| Base entre | Quota | Resta de la base… | Tipus total | Tipus estatal | Tipus autonòmic |

|---|---|---|---|---|---|

| 0 € | 0 € | 17.707,20 € | 24,00% | 12,00% | 12,00% |

| 17.707,20 € | 4.249,72 € | 15.300 € | 28,00% | 14,00% | 14,00% |

| 33.007,20 € | 8.533,72 € | 20.400,00 € | 37,00% | 18,50% | 18,50% |

| 53.407,20 € | 16.081,72 € | 66.593,00 € | 43,00% | 21,50% | 21,50% |

| 120.000,20 € | 44.716,72 € | 55.000,00 € | 46,00% | 22,50% | 23,50% |

| 175.000,20 € | 70.016,72 € | € | 49,00% | 23,50% | 25,50% |

Increments en els tipus marginals per als exercicis 2012 i 2013

Amb l’objectiu de reduir el dèficit de les administracions públiques, al final de l’any 2011 el Govern de l’Estat va decidir incrementar els tipus impositius per a tots els nivells de renda segons es pot comprovar en la taula.

| Base liquidable general | Increment del tipus impositiu |

|---|---|

| 0 | 0,75% |

| 17.707,20 € | 2% |

| 33.007,20 € | 3% |

| 53.407,20 € | 4% |

| 120.000,20 | 5% |

| 175.000,20 | 6% |

| 300.000,20 | 7% |

| Base liquidable de l’estalvi (fins a…) | Increment de tipus |

| 0 | 2% |

| 6.000,00 € | 4% |

| 24.000,00 € | 6% |

Retencions i pagaments a compte

Una obligació que tenen les empreses és la de practicar retencions a compte de l’IRFP. El percentatge de retenció practicada als treballadors en les seves nòmines tindrà a veure amb el salari brut anual, però també amb la situació personal familiar del contribuent a qui es practica la retenció.

Per conèixer els tipus impositius de l’impost de la renda vigents en cada moment cal consultar el web de l’Agència Tributària.

Però, quin serà el tipus aplicat a les retencions a les rendes pagades pels empresaris? Aquest percentatge variarà en funció del tipus de renda a què fem referència?

- Rendiments del treball: el tipus de retenció depèn dels pagaments que s’hagin fet al treballador però també de les seves circumstàncies personals i familiars. Per aquest motiu és imprescindible que el treballador aporti a l’empresa aquestes dades, tant a l’inici de l’activitat laboral com quan es produeix un canvi en la situació familiar.

- Rendiments del capital: els pagadors d’interessos per cessió de capitals (com dipòsits o obligacions) estan obligats a fer unes retencions a compte d’aquest tipus de rendes.

- Rendiments de les activitats econòmiques: aquest cas es produeix quan un professional, per compte propi, du a terme una activitat per a la nostra empresa. La nostra empresa li haurà de retenir un determinat percentatges sobre l’ingrés amb caràcter general. Tanmateix, per a determinats casos aquest percentatge pot variar. Per exemple, en autònoms que fa poc que han començat la seva activitat, el percentatge és inferior, o les activitats empresarials que en determinin el rendiment net mitjançant el sistema d’estimació objectiva també tenen un percentatge de retenció inferior.

- Premis per la participació en jocs, concursos, rifes o combinacions aleatòries: s’aplica una retenció sobre el premi que s’entregui.

- Altres: hi ha més supòsits en què l’empresa ha de practicar la retenció en concepte d’IRPF sobre les quantitats abonades. Per exemple, sobre les contraprestacions per la cessió de drets d’imatge o sobre els guanys patrimonials derivats dels aprofitaments forestals en forests públiques.

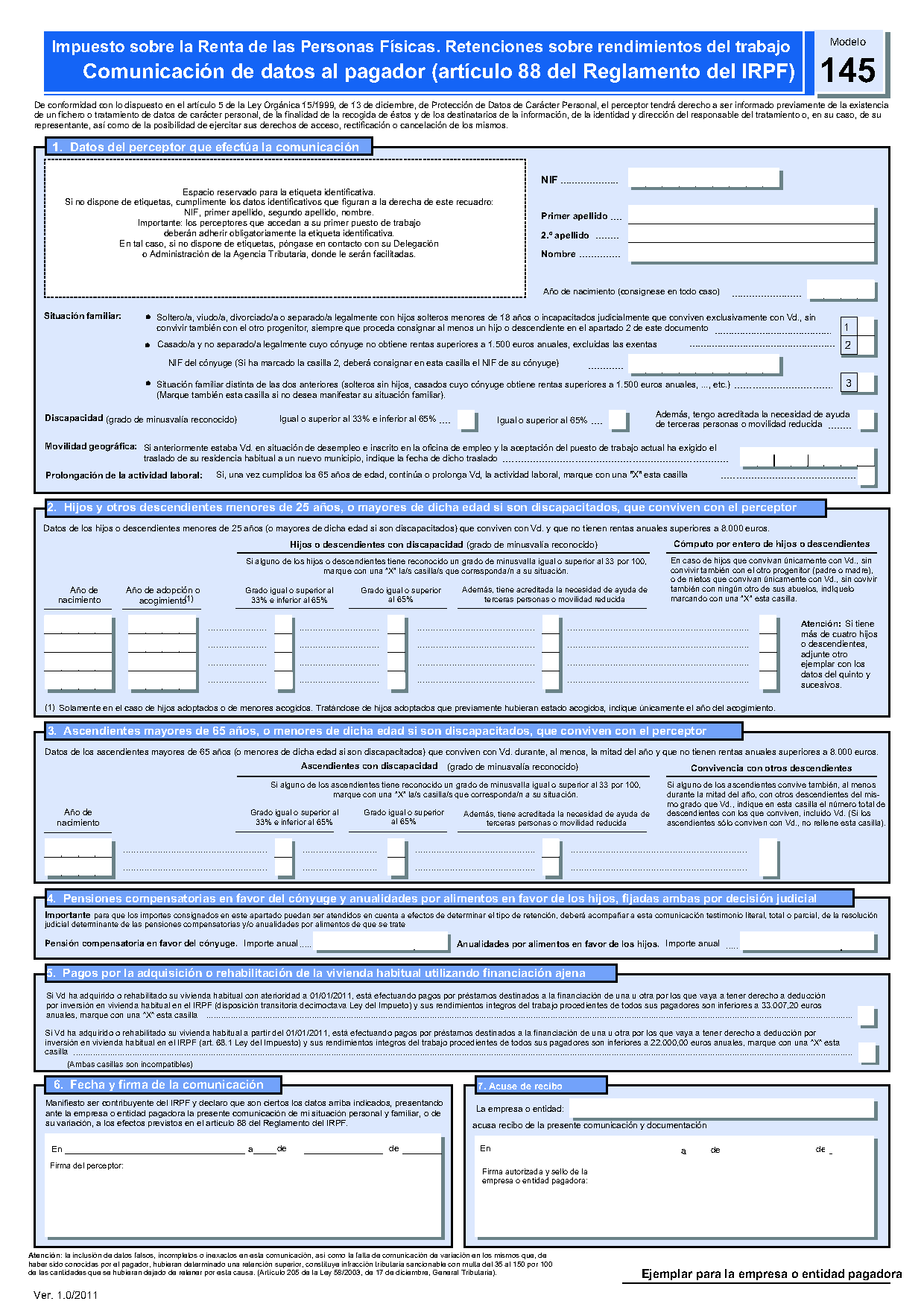

Determinació de la retenció en concepte d'IRPF a aplicar per rendiments del treball: model 145

Una de les tasques administratives més habituals de les empreses i, en especial, dels departaments de recursos humans és la confecció de les nòmines. En aquestes, l’empresa ha de practicar les retencions corresponents en concepte d’IRPF als treballadors. Però, quin és el percentatge a aplicar per fer les retencions a cada treballador? Això depèn de les seves circumstàncies personals i familiars.

El motiu pel qual el percentatge que s’aplica per fer les retencions és diferent per a cada persona és que l’Administració intenta que la retenció practicada s’ajusti el màxim possible a la liquidació de l’impost. Com per al càlcul de la liquidació afecten les situacions personals i familiars, s’intenta que això es tingui el compte a l’hora de practicar les retencions.

Mitjançant el model 145 el treballador informa l’empresa de la seva situació personal i familiar a l’efecte de practicar les retencions en concepte d’IRPF a la nòmina.

L’empresa ha de disposar com a mínim d’un exemplar, emplenat i signat, per a cada treballador des del moment en què s’inicia l’activitat laboral. A més, el treballador té l’obligació d’aportar un nou model que reflecteixi els canvis en la seva situació familiar perquè aquesta informació s’actualitzi per al càlcul de les retencions practicades.

Tal com podeu veure en la figura, el model 145 consta dels apartats següents:

- Dades del perceptor de rendiments del treball. Entre altres, aquest apartat recull les dades principals del treballador, el grau de discapacitat física (si és el cas) i la seva situació familiar (solter/a, vidu/vídua, separat/da, amb fills a càrrec, etc.).

- Dades relatives als fills o descendents menors de vint-i-cinc anys o més grans si estan discapacitats. S’afegeixen sempre que no tinguin rendes superiors a 8.000 € i cal especificar l’any de naixement i, si és el cas, el grau de discapacitat.

- Ascendents més grans de seixanta-cinc anys o menors d’aquesta edat quan són discapacitats que conviuen amb el treballador.

- Pensions compensatòries en favor del cònjuge o anualitats per aliments per a la manutenció dels fills fixades per decisió judicial.

- Apartat per fer constar que es duen a terme pagaments per compra o rehabilitació de l’habitual amb dret a deducció.

Determinació de la retenció en concepte d'IRPF a aplicar per rendiments del treball: càlcul del percentatge a aplicar

Un cop l’empresa disposa de la informació relativa a la situació personal i familiar del treballador, ha de procedir a calcular el percentatge a aplicar corresponent a les retencions dels seus treballadors. Per facilitar aquesta tasca, l’Agència Tributària posa a disposició del públic una aplicació informàtica que es pot descarregar de la seva pròpia seu electrònica per poder-la instal·lar.

Cal tenir present que aquesta aplicació s’actualitza cada any en funció de les variacions que puguin aparèixer respecte a la normativa aplicable a l’impost i, en conseqüència, a les retencions que s’hagin de practicar.

Les opcions principals que inclou l’aplicació informàtica per al càlcul del tipus percentual a retenir són:

- dades personals

- ascendents i descendents

- dades econòmiques

- dades de regularització

- resultats

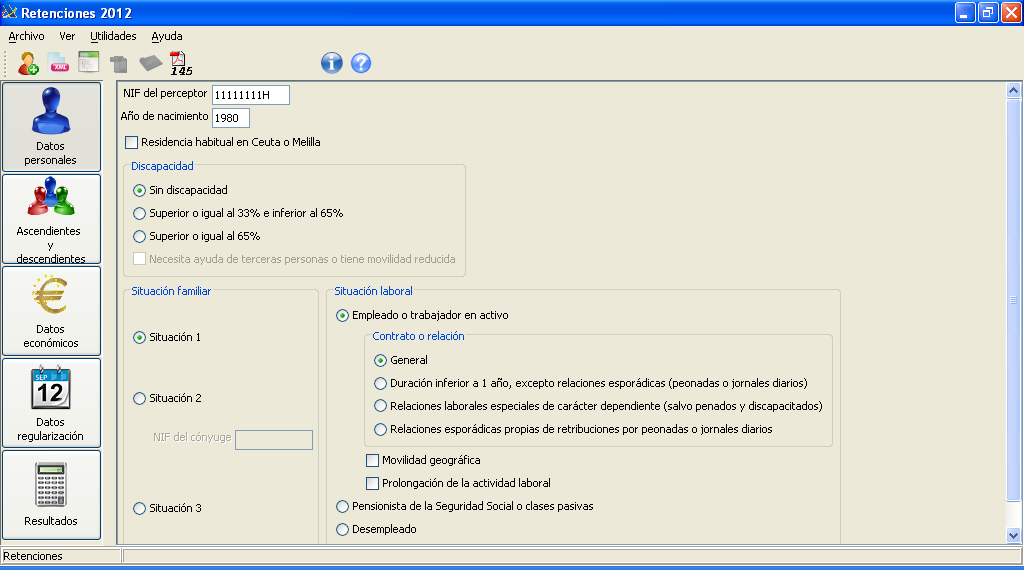

Dades personals

Un cop executat el programa apareixeran diferents pestanyes en què s’agrupen les dades del treballador que s’han d’introduir. En la figura podem veure la pantalla corresponent a l’aplicació en què hem anat posant les dades personals. L’exemple que apareix en la figura representa una persona casada amb la seva parella, que també treballa i ingressa més de 1.500 € anuals.

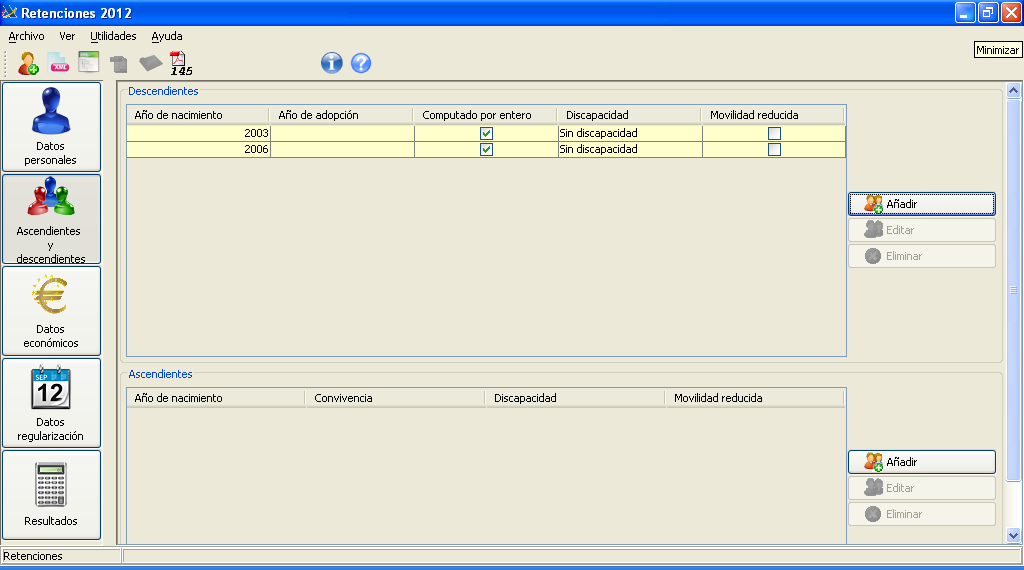

Ascendents i descendents

La segona pestanya del programa, que es pot veure desplegada en la figura, serveix per introduir la informació relativa als ascendents i descendents inclosa en l’apartat 2 del model 145. En l’exemple que apareix en la figura hem suposat que la persona treballadora té dos fills nascuts els anys 2003 i 2006.

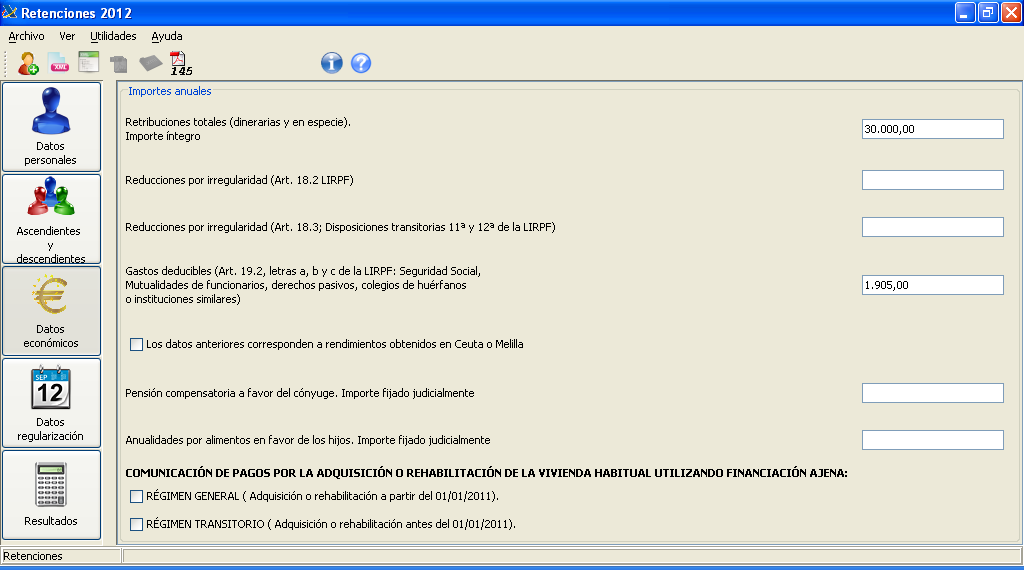

Dades econòmiques

La tercera opció de l’aplicació recull la informació econòmica relativa al treballador, com es pot veure en la figura. Hi sobresurt la informació sobre les retribucions d’aquest treballador i les despeses deduïbles. En l’exemple que seguim suposem una retribució anual del treballador de 30.000 € amb unes aportacions a la Seguretat Social de 1.905 €. També hi ha l’opció de marcar la casella que indica que el treballador du a terme pagaments per adquisició o rehabilitació de l’habitatge habitual que implica deducció.

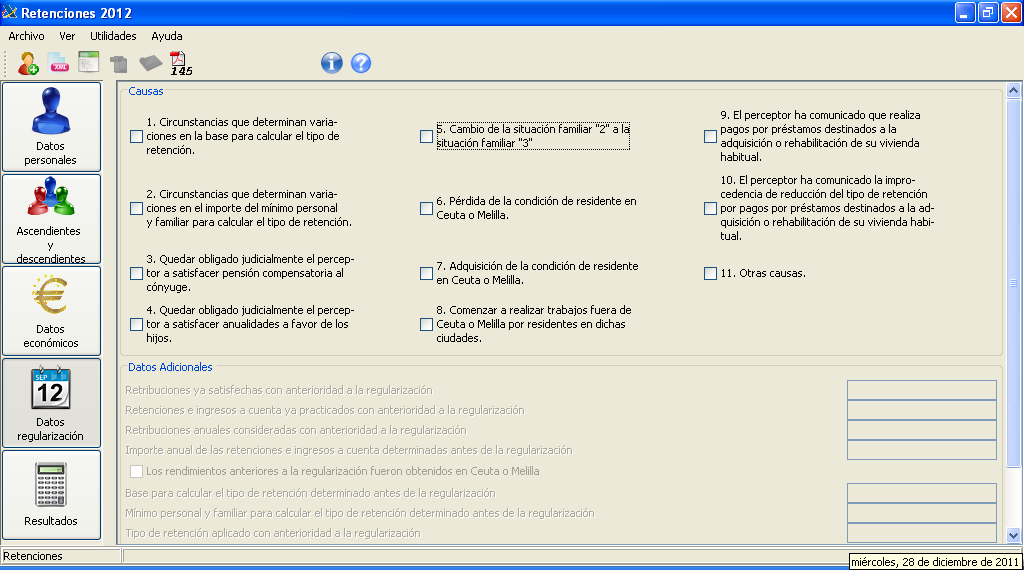

Dades de regularització

La quarta opció que permet l’aplicació és la de dades de regularització. Aquesta opció serveix per introduir modificacions al llarg de l’any en el tipus de retenció. Això és així perquè normalment l’Administració obliga a calcular el tipus a aplicar a les retencions a principi d’any, però pot passar que la situació que dóna lloc al tipus que s’aplica variï i, en conseqüència, s’hagi de modificar el tipus aplicat a fi d’adaptar-lo a la nova situació del treballador. En la figura podem veure la pantalla amb la qual es duen a terme les regularitzacions. En aquest exemple, però, no hi ha hagut cap modificació al llarg de l’any.

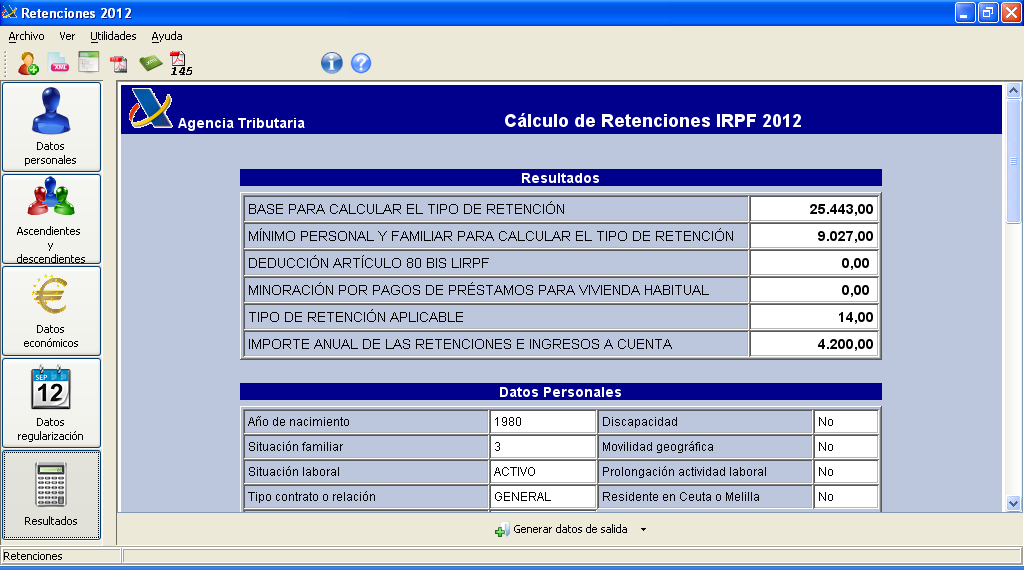

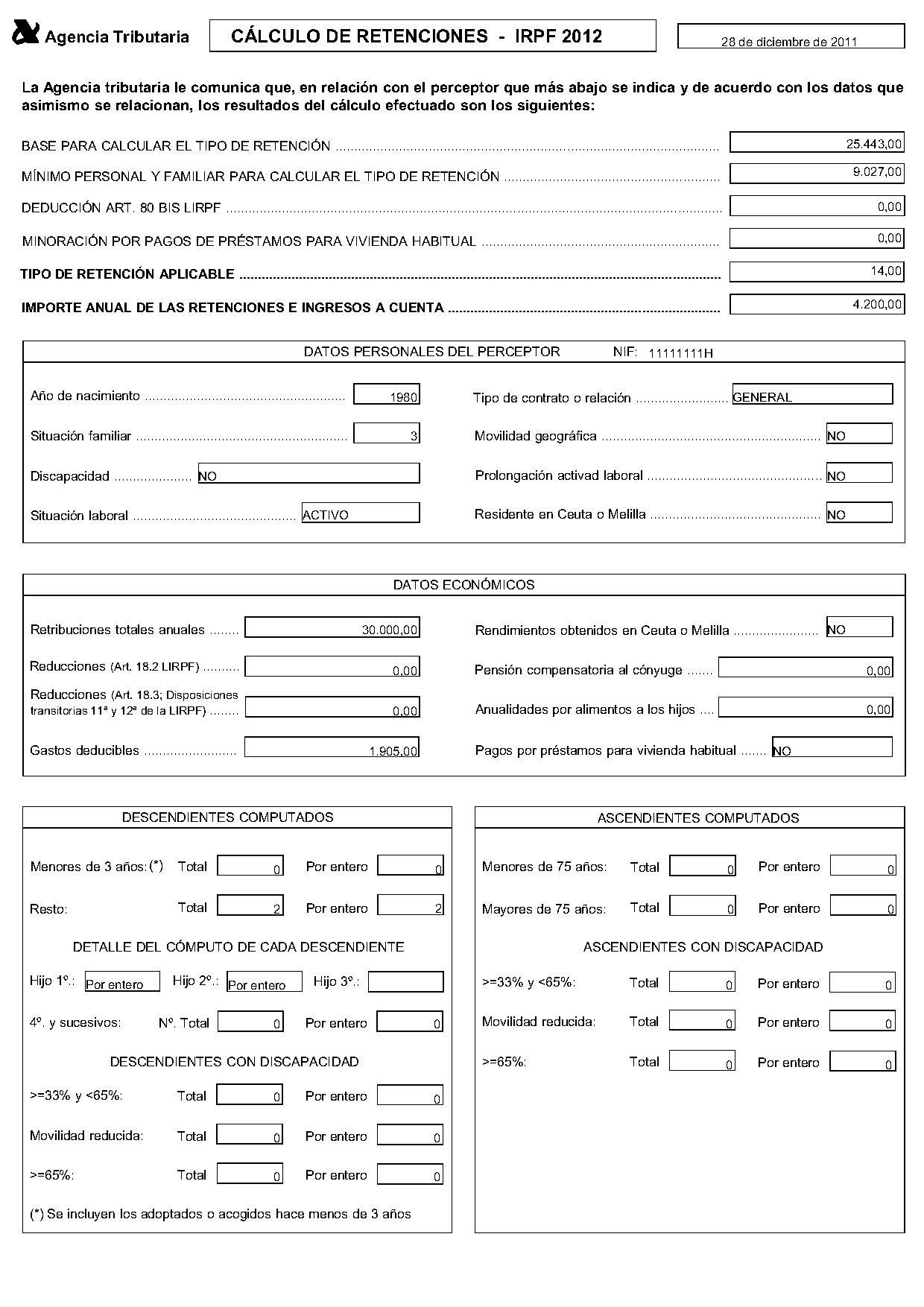

Resultats

Finalment, l’opció de resultats ens mostrarà quin és el percentatge a aplicar, a més d’un resum de les dades que s’han introduït anteriorment. La figura mostra el resultat que genera l’aplicació. Tanmateix, hi ha la possibilitat d’obtenir un informe complet del resultat de les retencions.

En la figura podem observar l’informe del resultat de retenció i, entre altres aspectes, podem contrastar com la retenció s’aplica sobre la totalitat de les retribucions (en l’exemple, 14% de 30.000 € = 4.200 €), i és que les deduccions i altres aspectes relatius a les circumstàncies de l’individu serveixen per calcular el tipus percentual que s’aplica, i no per alterar la base sobre la qual es calcula la retenció.

Esborrany, liquidació i pagament de l'impost i declaracions complementàries

Cada any milions de contribuents reben a casa l’esborrany de la declaració de renda, aquest inclou informació relativa a les rendes de les persones i una aproximació que fa l’Administració sobre la liquidació de l’impost.

Tanmateix, aquest esborrany acostuma a estar incomplet, ja que no recull totes les deduccions que pot sol·licitar el contribuent i és possible que no inclogui totes les rendes. El contribuent és el responsable de fer les modificacions oportunes i fer el pagament. Si posteriorment a la declaració d’un exercici és perceben rendes endarrerides cal fer una declaració complementària.

Esborrany de la declaració

Per simplificar les declaracions de l’IRPF, l’Agència Tributària posa a disposició dels contribuents el servei d’esborrany.

L’esborrany de l’IRPF és un document elaborat per l’Agència Tributària que inclou les dades fiscals que té l’Administració referents a les rendes que ha rebut un contribuent en un exercici determinat.

Perquè l’esborrany es converteixi en declaració, cal que el contribuent el confirmi. Cal tenir clar, però, que qui fa la declaració és el contribuent, així que si l’esborrany no conté tota la informació que hauria de contenir, és responsabilitat del contribuent afegir-la.

Qui pot sol·licitar l'esborrany de la declaració?

Poden sol·licitar l’esborrany de la declaració els contribuents que, en referència a l’exercici anterior del qual s’està desenvolupant la campanya de declaració de l’IRPF, reuneixin els requisits següents:

1. Que només hagin obtingut rendes de les classes següents independentment de la seva quantia:

- Rendiments del treball, inclosos, entre altres, les pensions i havers passius, com també, si escau, les pensions compensatòries rebudes del cònjuge.

- Rendiments del capital mobiliari subjectes a retenció o ingrés a compte (com, per exemple, els interessos de comptes i dipòsits bancaris o els dividends d’accions).

- Rendiments del capital mobiliari derivats de lletres del Tresor.

- Guanys patrimonials sotmesos a retenció o ingressos a compte, com els derivats del reemborsament de participacions en fons d’inversió; els premis obtinguts per la participació en jocs, concursos, rifes o combinacions aleatòries, i els derivats dels aprofitaments forestals dels veïns en forests públiques.

- Subvencions per a l’adquisició de l’habitatge habitual.

2. Que hagin estat titulars, com a màxim, de dos immobles d’ús propi, encara que hagin estat desocupats, diferents de l’habitatge habitual i de terrenys no edificats.

Procediment de sol·licitud de l'esborrany

L’esborrany de la declaració de l’IRPF es pot sol·licitar per mitjans diferents:

- Telemàticament. Per fer-ho cal accedir a la pàgina web de l’Agència Tributària i seleccionar l’opció de sol·licitud de l’esborrany. Hi ha dues maneres de fer el tràmit: utilitzant un certificat digital (com el que incorpora el DNI electrònic) o mitjançant un codi que s’envia al telèfon mòbil un cop introduïdes dades sobre l’exercici anterior.

- Per mitjans telefònics. En aquest cas s’han de proporcionar dades sobre la declaració de l’exercici anterior. Un cop enviada la petició, l’esborrany de la declaració arribarà per correu.

- De manera presencial. Presentant-se a les oficines de la delegació d’Hisenda amb el DNI.

Liquidació de l'impost

Per fer la liquidació de l’impost, l’Agència Tributària posa a disposició del contribuent el programa informàtic PADRE, i el servei d’ajuda per a la campanya de la renda en curs.

Per calcular la quota resultant de l’impost, hem d’adaptar les bases liquidables generals sotmeses a gravamen a les situacions personals i familiars. Aquest mínim personal i familiar depèn del nombre de descendents i ascendents a càrrec del contribuent, com també de les seves situacions personals respectives (discapacitats, etc.).

Un cop calculada la quota, tant per la part estatal com per la part autonòmica, cal aplicar les deduccions.

Les deduccions són minoracions de les quotes del gravamen per circumstàncies del contribuent.

Podem trobar diferents tipus de deduccions, entre aquestes tenim:

- Les deduccions per inversió en habitatge habitual. Entre aquest tipus de deduccions podem trobar: per adquisició, per rehabilitació, per construcció, per comptes habitatge, etc.

- Les deduccions per donatius a fundacions o institucions que generen un benefici social com ara universitats públiques, instituts que potenciïn l’ús i aprenentatge de la llengua (Cervantes, Ramon Llull), la Creu Roja, etc.

- Les deduccions per actuacions per a la protecció i difusió del patrimoni històric espanyol i del patrimoni mundial.

- Deduccions per incentius i estímuls a la inversió empresarial en activitats econòmiques.

Formes de pagament

Podem classificar les formes de pagament de l’impost de l’IRPF en funció del percentatge pagat o del mitjà triat per a fer el pagament.

1. En funció del percentatge pagat:

- En un sol pagament quan s’abona la totalitat de l’import a pagar.

- En un pagament fraccionat quan s’abona en més d’un termini.

2. En funció del mitjà triat per fer el pagament:

Termini i mitjà de pagament

Quan es vol fer el pagament corresponent a la liquidació de l’IRPF cal tenir present que, si es vol utilitzar el mètode de domiciliació bancària, el termini pot acabar abans. Així doncs, és possible que l’últim dia el pagament només es pugui fer a les oficines d’una entitat financera.

- Fent el pagament a qualsevol de les entitats col·laboradores (bancs, caixes o cooperatives de crèdit).

- Mitjançant domiciliació bancària i sempre que es compleixin determinats requisits com la realització de la declaració mitjançant l’autoliquidació per Internet, o mitjançant els serveis d’ajuda de l’Agència Tributària o els que confirmin l’esborrany de la renda per Internet, telèfon o a les oficines d’ajuda de l’Agència Tributària.

Declaració complementària

En determinades circumstàncies pot passar que, un cop presentada la declaració de l’IRPF dins el termini establert, aquesta no prevegi tots els rendiments generats en un període. Això pot passar per un error que hagi comportat l’omissió de rendiments, o simplement perquè aquests rendiments s’han abonat tard, quan ja ha acabat la campanya de la renda per al període en què s’ha meritat aquest ingrés. Quan aquest error pot representar un greuge per a l’Administració cal fer una declaració complementària.

Les declaracions complementàries serveixen per incloure rendiments meritats en un determinat exercici, i que no s’han inclòs en la declaració original per error o perquè no s’havien abonat.

Les declaracions complementàries es refereixen al període en què es van meritar els rendiments que es volen declarar. Així doncs, una de les causes més freqüents que generen l’obligació de presentar una declaració complementària és els pagaments endarrerits.

En aquest punt ens podríem preguntar: no seria més fàcil incloure els rendiments rebuts en el període en què efectivament es reben? La raó és ben senzilla, l’IRPF és un impost progressiu i no serà el mateix que un rendiment s’imputi en un exercici en què s’han generat alts rendiments, que en un altre en què el perceptor ha tingut rendiments inferiors i, en conseqüència, ha tributat a un tipus marginal inferior.

Exemple de declaració complementària

Suposem que només hi ha dos trams de renda per fixar els tipus marginals. Si la renda es troba entre 0 € i 100 € el tipus marginal és del 10%, i si la renda es troba entre 100,01 € i 200 € el tipus marginal és del 20%. Si una persona genera rendes per 200 € un any i el següent no genera rendes. Si la meitat de les rendes del primer any són abonades amb un any d’endarreriment i s’imputessin les rendes al període en què es fan els pagaments, aquesta persona declararia el primer any uns ingressos de 100 € i, el segon any, uns ingressos de 100 €. Per a cada quantitat rebuda se li aplicaria un tipus marginal del 10% i, en conseqüència, liquidaria a Hisenda 10 € d’impost cada exercici.

Tanmateix, la norma explica que els rendiments s’han d’imputar a l’exercici en què es genera l’obligació de pagament. D’aquesta manera, els 200 € s’haurien d’imputar al primer exercici i tributar al 20%, cosa que generaria una quota tributària de 40 €. Com que en finalitzar el primer exercici només tenim constància del primer pagament i hem tributat 10 € corresponents a la recepció dels primers 100 €, en fer la declaració complementària s’hauran d’abonar els 30 € restants.

En aquest exemple concret, l’Administració es beneficia del criteri utilitzat per a la imputació dels rendiments, ja que queden concentrats en un mateix exercici. Tanmateix, es pot donar el cas contrari. Imaginem una situació en què una persona genera uns rendiments de 100 € anuals i els del primer exercici no li són abonats. D’aquesta manera passaria que rebria els del primer exercici amb els del segon. El fet de poder imputar al primer exercici els ingressos meritats aquell any en lloc d’haver-los d’imputar al segon exercici farà que tingui una quota resultant inferior per a la suma dels dos períodes.

Un dels inconvenients de les declaracions complementàries és que l’Agència Tributària no concedeix el sistema d’ajuda presencial que ofereix per a fer les declaracions corresponents a l’exercici. Així doncs, cal descarregar el programa PADRE corresponent a l’exercici en què s’han d’imputar les rendes noves que s’han generat, marcar la casella que indica que és una declaració complementària, i incloure la informació relativa a la declaració de la renda de l’exercici afegint els nous ingressos a declarar.

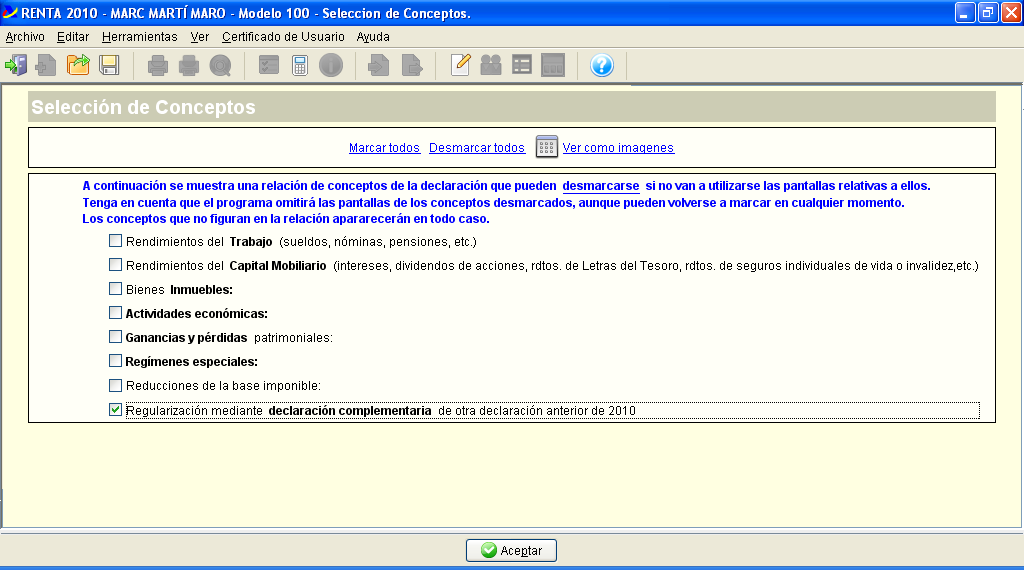

Per fer la nova declaració complementària cal activar aquesta acció en emplenar la declaració. En la figura podem veure la pantalla en què s’activa l’opció per fer declaracions complementàries.

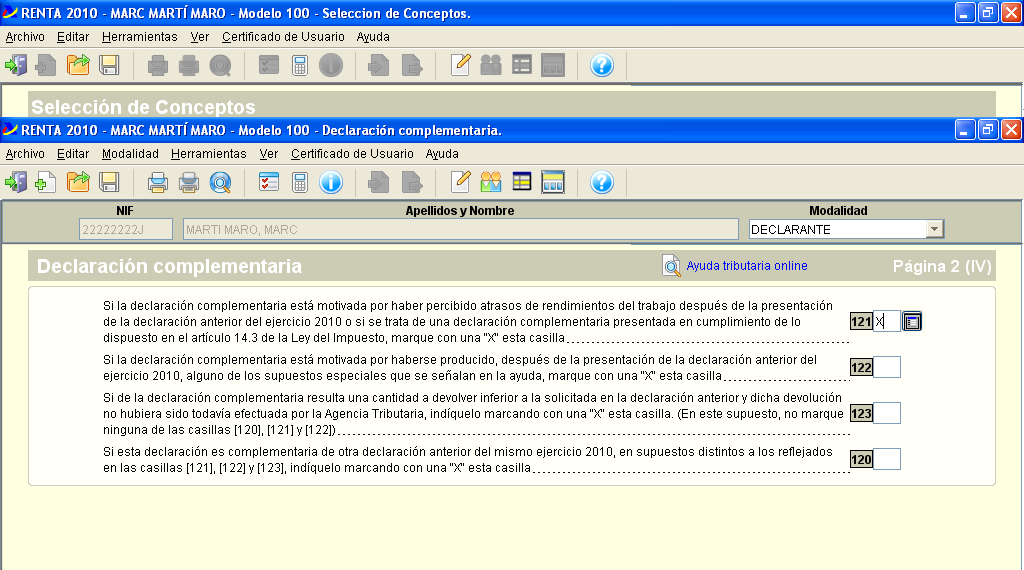

Posteriorment, cal especificar per quin motiu es fa aquesta declaració. En la figura podem observar la casella marcada, en aquest cas per pagaments d’endarreriments en els rendiments del treball. En activar la casella, una nova finestra ens demana informació sobre la liquidació que s’ha dut a terme en la declaració ordinària de l’exercici en què es volen imputar els rendiments nous.

Altres obligacions formals de l'empresa

Tot subjecte obligat a retenir i practicar ingressos a compte ha de presentar, en els terminis, la forma i el lloc que estableix la norma, la declaració de les quantitats retingudes o dels pagaments a compte que hagi fet.

D’aquesta obligació es desprèn l’obligació de declarar i ingressar les retencions practicades als treballadors o altres a Hisenda. A més, cal presentar una declaració anual que agregui les declaracions que s’han fet.

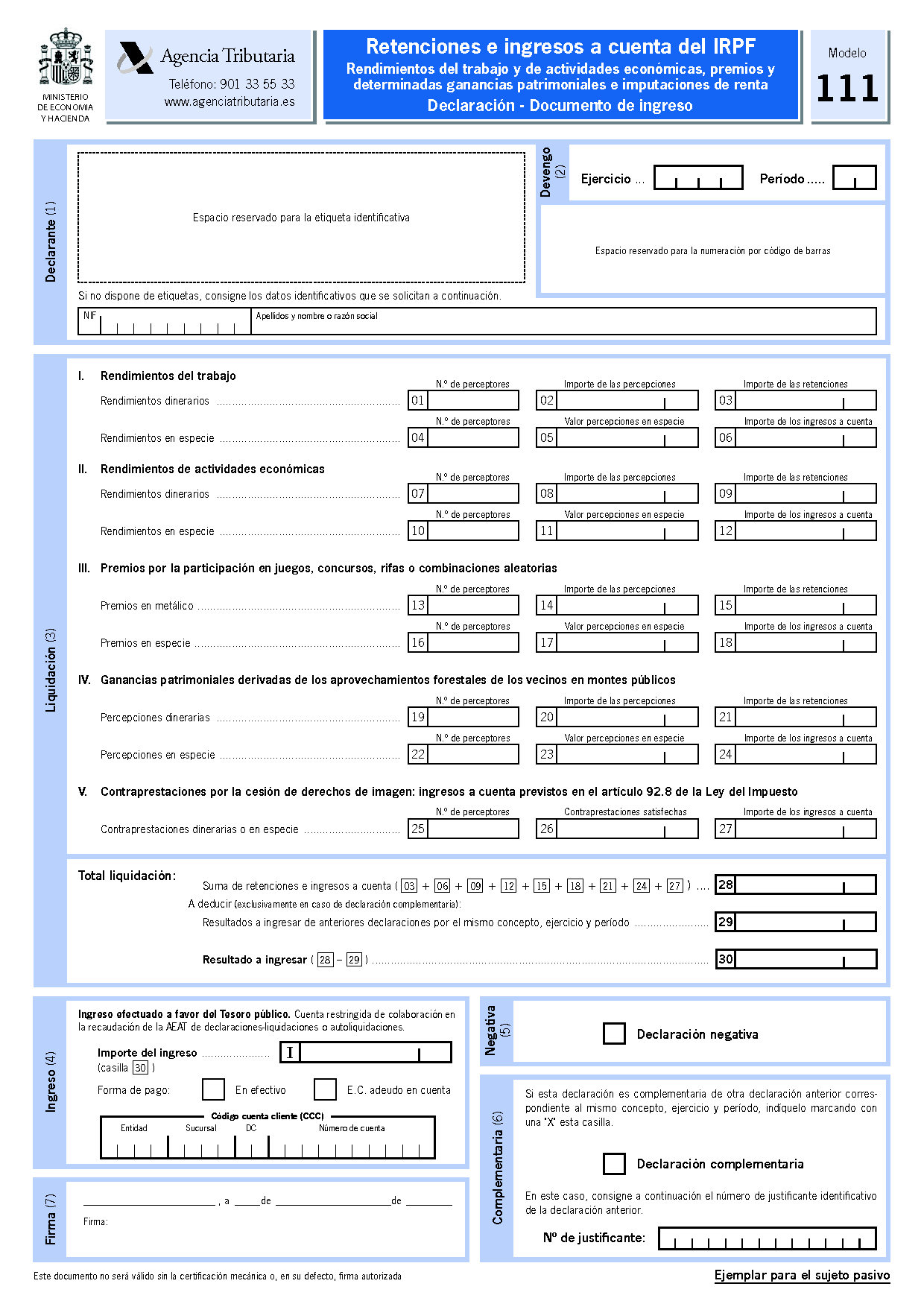

El model 111 serveix per fer les declaracions per retencions practicades de manera trimestral amb caràcter general, i mensual per a les grans empreses.

El model 111 agrupa des de 2011 els antics models 111 dedicats a grans empreses i el model 110 dedicat a la resta. A més cal presentar, mitjançant el model 190, el resum anual de retencions practicades i ingressos a compte. Finalment, cal entregar un certificat d’ingressos i retencions a compte a les persones a les quals s’ha practicat la retenció a compte.

Complementació del model 111

El model 111 d’hisenda es divideix en set parts:

1. Identificació del declarant. Aquesta identificació és pot fer mitjançant una etiqueta identificadora o, si no n’hi ha, mitjançant el NIF i el nom i els cognoms.

2. Meritació. Aquest apartat inclou la referència al període en què s’han meritat els ingressos sotmesos a retenció o pagaments a compte. En les caselles de l’exercici es fa referència a l’any. En la casella relativa al període ens podem trobar amb dos supòsits diferents:

- Si la declaració la presenta una empresa gran, els dos espais correspondran al dígits que representen el mes (01 representa gener, 02 representa febrer, 03 representa març i així successivament).

- Si la declaració la presenta un altre tipus d’empresa, com que la declaració es fa trimestralment, els espais s’ompliran amb el trimestre en què s’han meritat els ingressos sotmesos a retenció o pagament a compte (1T per al primer trimestre, 2T per al segon i així successivament).

3. Liquidació. En aquest apartat s’hauran d’agrupar els rendiments abonats per part de l’empresa, pels diferents conceptes: el nombre de perceptors i l’import retingut. El total de la declaració s’ha de desglossar en els diferents conceptes de retenció (rendiments del treball; rendiments d’activitats econòmiques; premis per la participació en jocs, concursos, rifes o combinacions aleatòries; guanys patrimonials derivats de l’aprofitament forestal dels veïns en forests públiques i contraprestacions per la cessió de drets d’imatge).

4. Ingrés. En aquest apartat s’ha de reflectir l’import a ingressar a Hisenda, i s’ha de marcar amb una creu el mètode seleccionat (en efectiu o amb càrrec en compte). Si el mètode triat és de càrrec en un compte d’una entitat financera cal afegir en aquest apartat el número de compte corresponent.

5. Negativa. Es marca la casella d’aquest apartat quan tot i fer la declaració no s’ha procedit a la retenció a compte de l’IRPF per cap quantitat.

6. Complementària. Si els rendiments declarats corresponen a un període anterior al qual procedeix la meritació, per exemple, per haver fet pagaments endarrerits, cal marcar aquesta casella i indicar el número de justificant corresponent a la declaració en què s’haurien d’haver imputat aquestes retencions.

7. Signatura. Inclou la signatura de qui presenta la declaració, el lloc i la data.

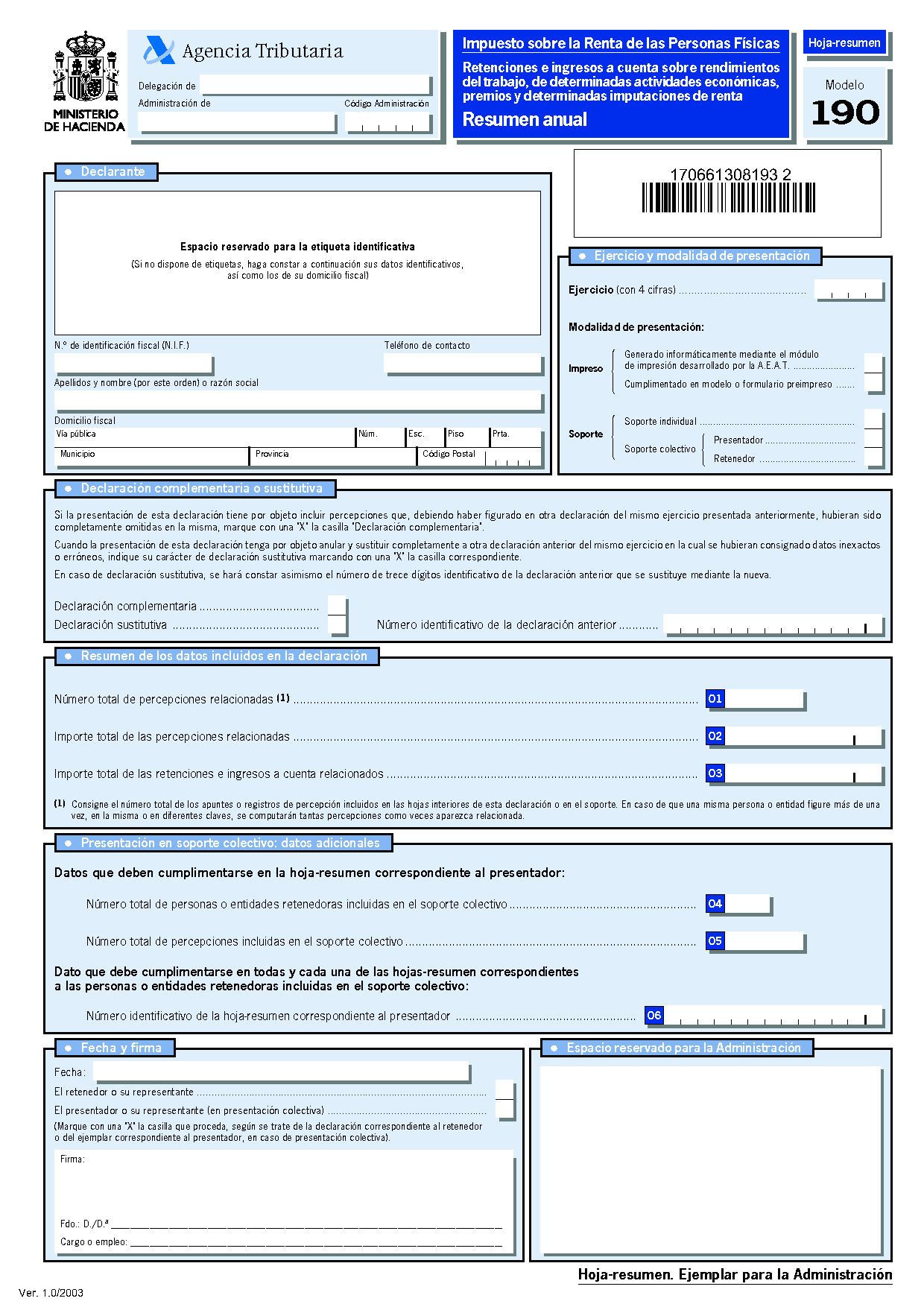

Complementació del model 190

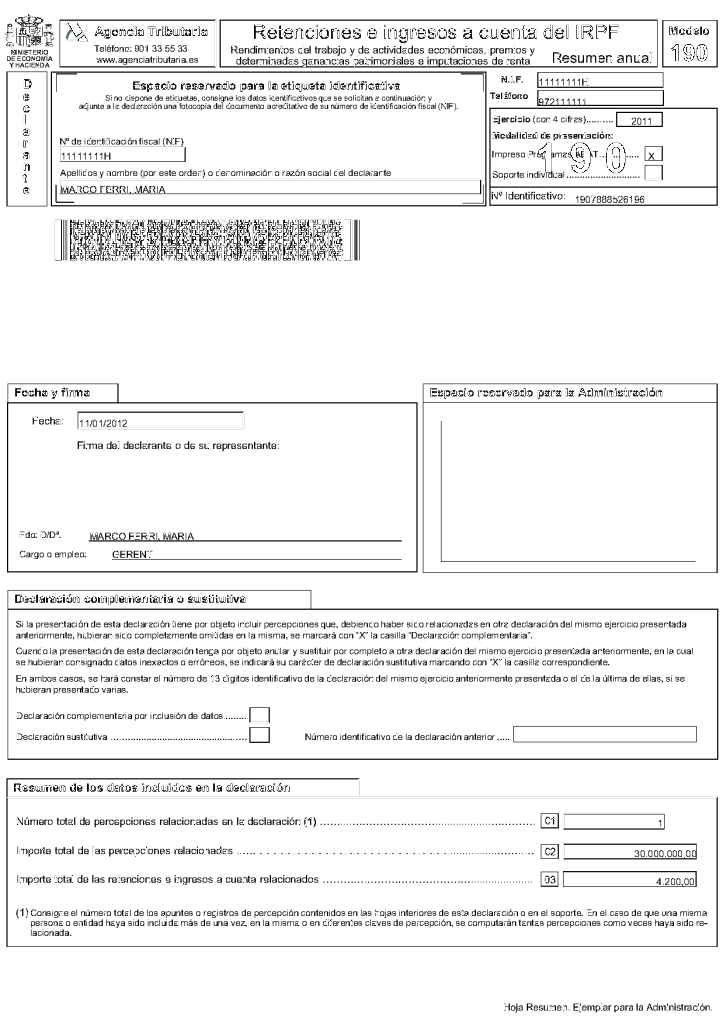

Dintre del grup de les declaracions informatives, és a dir, les que no generen obligació de pagar sinó que constitueixen una obligació formal d’agregació de la informació, trobem el model 190. En aquest model el que es fa és agregar totes les retencions i pagaments a compte fets al llarg de tot l’exercici.

En la figura podem veure el model 190 en format preimprès.

Per tal de facilitar la presentació d’aquests models, l’Agència Tributària posa a disposició dels usuaris un programari per a la gestió de les declaracions informatives. Amb aquest programari, és possible generar i emplenar els impresos. En la figura podem observar un formulari emplenat amb l’aplicació Informativas del model 190 (el primer full).

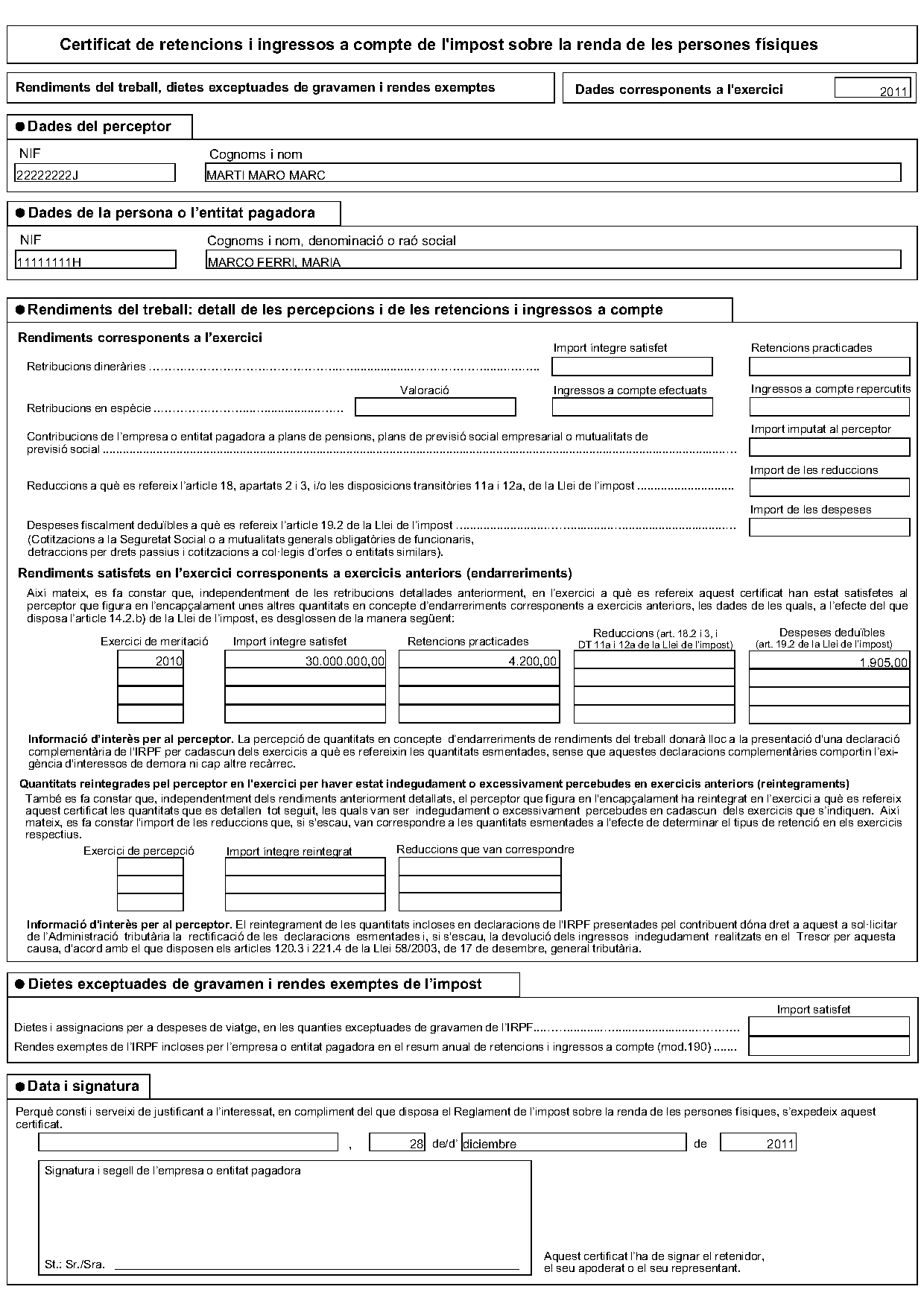

Elaboració d'un certificat d'ingressos i retencions

De la mateixa manera que anualment es fa una declaració informativa a Hisenda que recull tota la informació relativa a les retencions i ingressos a compte que fa l’empresa als treballadors i altres, l’empresa té l’obligació d’entregar als treballador un certificat de retencions i ingressos a compte de l’IRPF.

Aquests certificats es poden elaborar omplint els formularis que podem trobar en la pàgina web de l’Agència Tributària o generant-los mitjançant alguna aplicació informàtica, com el programa Informativas, que permet imprimir-los mitjançant les dades utilitzades per a l’elaboració del model 190.

En la figura podem veure un exemple emplenat de certificat de retencions i ingressos a compte de l’IRPF.