Metodologia comptable

La comptabilitat no és res més que una metodologia. Això vol dir que és una manera de fer, d’organitzar, de classificar…

Suport per entendre la comptabilitat

Quan algú decideix treure’s el carnet de conduir, no posa en dubte que s’ha d’estudiar el codi de circulació, per saber quines són les normes que s’han de complir. En comptabilitat passa exactament el mateix, per començar s’han d’estudiar les normes que s’han de complir per poder comptabilitzar adequadament.

El mètode comptable pretén reflectir la imatge fidel del patrimoni en qualsevol moment, seguint unes normes durant el procés comptable.

Per poder comprendre el mètode comptable hem de pensar en les qüestions següents:

- Què comptabilitzar. Comptabilitzarem les operacions que representen una variació del patrimoni de l’empresa. Aquestes operacions les anomenarem fets comptables.

- Com es representen i mesuren les variacions dels elements patrimonials.

- Quin mètode s’ha de fer servir per registrar les operacions comptables.

- On hem d’anotar les operacions comptables.

- Quines són les operacions que incidiran en el resultat de l’empresa.

- Des d’un punt de vista quantitatiu, com comprovarem el registre de les operacions comptables.

Fets comptables

Els fets comptables representen les variacions significatives del patrimoni. En qualsevol fet comptable hi intervindran com a mínim dos elements patrimonials. Podem classificar els fets comptables en:

- Fets comptables simples: quan hi intervenen només dos elements patrimonials. Per exemple, l’empresa decideix comprar un ordinador i el paga al comptat en efectiu; els elements patrimonials que hi intervenen són ordinador i caixa.

- Fets comptables compostos: quan hi intervenen més de dos elements patrimonials. Per exemple, l’empresa decideix comprar un ordinador, en paga la meitat al comptat en efectiu i l’altra meitat amb un xec. Els elements patrimonials que hi intervenen són ordinador, caixa i bancs.

Documents justificatius

Per poder registrar els fets comptables es fa necessari que hi hagi documents justificatius, que serviran per obtenir la informació sobre l’operació, com per exemple, una factura, un rebut, una lletra de canvi, un pagaré, la nòmina dels treballadors… Aquests documents serveixen per documentar variacions en el patrimoni empresarial.

Aquests documents compleixen la funció legal, ja que el Codi de comerç estableix l’obligació de conservar els documents que justifiquen les anotacions comptables.

Art. 3.1 del Codi de comerç

Els empresaris han de conservar els llibres, la correspondència, la documentació i els justificants relatius al seu negoci, degudament ordenats, durant sis anys, a partir de l’últim assentament realitzat en els llibres, llevat del que estableixin disposicions legals o especials.

Els documents bàsics de la compravenda són els més necessaris en l’activitat ordinària de l’empresa. Els més utilitzats són: l’albarà, la factura, el xec i la lletra de canvi.

- Albarà. No té aplicació comptable, llevat que tingui l’aval d’una factura. Serveix per comprovar entrades i sortides (figura).

- Factura. L’expedició de la factura és obligatòria per a totes les empreses. És un dels documents principals i el primer que s’ha de fer és identificar si ha estat emesa per la nostra empresa o per una altra a nom nostre. Les dades que ha de tenir són (figura):

- Numeració correlativa

- NIF/CIF i domicilis tant de l’expedidor com del destinatari

- Import amb l’IVA desglossat

- Data i lloc d’emissió.

Factura electrònica

La factura electrònica és un equivalent funcional de la factura en paper i consisteix en la transmissió de les factures o documents anàlegs entre emissor i receptor per mitjans electrònics (fitxers informàtics) i telemàtics (d’un ordinador a un altre), signats digitalment amb certificats reconeguts.

L’Avantprojecte de llei de mesures d’impuls de la societat de la informació defineix la factura electrònica com “un document electrònic que compleix els requisits legalment i reglamentàriament exigibles a les factures i que, a més, garanteix l’autenticitat de l’origen i la integritat del contingut, cosa que permet atribuir la factura al seu obligat tributari emissor”.

D’aquesta definició estesa a tot el mercat, es transmet tres condicionants per a la realització de la factura:

- Es necessita un format electrònic de factura de més o menys complexitat (EDIFACT, XML, PDF, HTML, DOC, XLS, GIF, JPEG o TXT, entre d’altres).

- Cal una transmissió telemàtica (ha de partir d’un ordinador, i ser recollida per un altre ordinador).

- Aquest format electrònic i aquesta transmissió telemàtica n’han de garantir la integritat i l’autenticitat a través d’una signatura electrònica reconeguda.

L’article 3.3 de la Llei 59/2003, de 19 de desembre, defineix la signatura electrònica reconeguda com “la signatura electrònica avançada basada en un certificat reconegut i generada mitjançant un dispositiu segur de creació de signatura”. És a dir, s’han de donar tres condicionants perquè es doni la signatura electrònica reconeguda:

- Que sigui una signatura electrònica avançada.

- Que estigui basada en un certificat reconegut. Un certificat reconegut és aquell que “compleixi els requisits establerts en aquesta Llei quant “a la comprovació de la identitat i altres circumstàncies dels sol·licitants”.

- Que sigui generada mitjançant un dispositiu segur de creació de signatura, és a dir, aquell que ofereix, almenys, les següents garanties:

- Que les dades utilitzades per a la generació de signatura poden produir-se només una vegada i n’assegura raonablement el secret.

- Que hi ha una seguretat raonable que les dades utilitzades per a la generació de la signatura no poden ser derivades de les de verificació de signatura o de la mateixa signatura i que la signatura està protegida contra la falsificació amb la tecnologia existent en cada moment.

- Que les dades de creació de signatura poden ser protegides de forma fiable pel signant contra la seva utilització per tercers.

- Que el dispositiu utilitzat no altera les dades o el document que hagi de signar ni impedeix que aquest es mostri al signant abans del procés de signatura”(art. 24.3).

- Finalment i perquè la facturació electrònica tingui la mateixa validesa legal que una factura en paper, es necessita el consentiment d’ambdues parts (emissor i receptor).

Ministeri d’Indústria, Turisme i Comerç: www.facturae.es [Data de consulta: 7 de juny de 2012].

- El xec. Serveix per efectuar pagaments mitjançant el banc. La persona que signa el xec és la que paga i la que cobra l’import és la que figura al darrere de la denominació “pagueu per aquest xec…” (figura). Aquest document sempre va relacionat amb el compte comptable de bancs c/c.

- La lletra de canvi. Es tracta d’un instrument de cobrament i pagament no generat per una entitat financera però que es manté com un dels instruments físics més utilitzats en l’àmbit empresarial ja que si bé les seves característiques legals faciliten l’execució del deute en els tribunals de la mateixa manera que succeeix amb el xec i el pagaré. En aquest sentit, cal destacar que és en la llei esmentada Llei canviària i del xec la que regula el el funcionament i l’operativitat d’aquests instruments (figura).

El compte

En el desenvolupament dels fets econòmics de l’empesa ens trobem els fets comptables. Aquests poden afectar els elements que configuren el patrimoni empresarial augmentant-los o bé disminuint-los.

Les combinacions de moviments d’elements d’actiu, passiu o net patrimonial són múltiples. De vegades ens interessarà veure com influeixen en el conjunt del patrimoni, altres ens interessa saber el moviment d’un element en concret.

És per aquesta raó que la comptabilitat ha previst un instrument conceptual de representació de cada element patrimonial denominat compte.

El compte és un instrument comptable bàsic que té per objecte representar tots i cadascun dels elements patrimonials individualment, cosa que possibilita valorar-ne en tot moment la situació, així com analitzar les variacions que ha tingut com a conseqüència dels fets comptables de l’empresa.

Estructura dels comptes

El compte és l’eina bàsica utilitzada per la comptabilitat per representar un element patrimonial o un conjunt d’elements patrimonials. En un compte hi ha dues parts clarament diferenciades, el deure, és la part esquerra d’un compte, i l’haver, la part dreta.

Esquemàticament, el compte es representa en forma de T, que rep el nom de creueta (figura).

Les parts del compte reben el nom de deure i haver, independentment del significat de les paraules deure i haver.

Depenent de la massa patrimonial, actiu, passiu, o net patrimonial, a la qual pertanyi l’element patrimonial que representa el compte, els augments de valor s’anotaran al deure o a l’haver, i les disminucions al revés.

A cada compte li correspon un nombre de tres o quatre dígits que l’identifica, de manera que a comptes diferents corresponen codis diferents. Aquest codi està establert en el Pla general de comptabilitat.

Comptes d'actiu

Són els que representen els béns propietat de l’empresa i els drets de cobrament. Aquests comptes d’actiu són:

A - Comptes d’actiu no corrent

- 206 - Aplicacions informàtiques: import satisfet per la propietat o pel dret d’ús de programes informàtics, tant adquirits a tercers com elaborats per la mateixa empresa.

- 210 - Terrenys i béns naturals: solars de naturalesa urbana, finques rústiques, altres terrenys no urbans, mines i pedreres.

- 211 - Construccions: edificacions en general, independentment de la seva destinació dins l’activitat productiva de l’empresa.

- 213 - Maquinària: conjunt de màquines o béns d’equip mitjançant els quals es duu a terme el procés productiu.

- 216 - Mobiliari: mobiliari material i equips d’oficina, amb excepció dels que han de figurar al compte 217.

- 217 - Equips per a processos d’informació: ordinadors i altres equips electrònics.

- 218 - Elements de transport: vehicles de totes classes utilitzables per al transport de materials o mercaderies.

B - Comptes d’actiu corrent

- 300 - Mercaderies: béns adquirits per l’empresa i destinats a la seva venda i transformació.

- 430 - Clients: crèdits com a conseqüència de la venda de productes o la prestació de serveis que constitueixen l’objecte de l’activitat principal de l’empresa.

- 440 - Deutors: crèdits amb compradors de serveis que tenen la condició de clients.

- 570 - Caixa: diners en efectiu a la caixa de l’empresa.

- 572 - Bancs compte corrent: diners al compte del banc.

Patrimoni net

- 100 - Capital social: capital aportat pels propietaris de les societats amb forma mercantil.

- 102 - Capital: aportacions dels socis a les empreses individuals.

Passiu exigible

Els comptes del passiu exigible són els que representen els obligacions de pagament, i són:

A - Passiu no corrent

- 170 - Deutes a llarg termini amb entitats de crèdit: representen les obligacions pendents de pagament a entitats de crèdit per préstecs rebuts i que s’han de retornar a llarg termini.

- 173 - Proveïdors d’immobilitzat a llarg termini: deutes a subministradors de béns d’actiu no corrent amb venciment superior a un any.

B - Passiu corrent

- 400 - Proveïdors: deutes amb subministradors de mercaderies.

- 410 - Creditors per prestació de serveis: deutes amb subministradors de serveis que no tenen la condició de proveïdors.

- 520 - Deutes a curt termini amb entitats de crèdit: representen les obligacions pendents de pagament a entitats de crèdit per préstecs rebuts i que s’han de retornar a curt termini.

- 523 - Proveïdors d’immobilitzat a curt termini: deutes a subministradors de béns d’actiu no corrent amb venciment inferior a un any.

Terminologia d'un compte

La comptabilitat, com moltes altres matèries, es val d’un vocabulari ple de termes i tecnicismes molt específics. Per poder-nos-hi introduir més fàcilment, ho farem a través d’exemples:

- Obrir un compte: és posar-hi el títol i fer-hi la primera anotació.

Exemple d'obertura d'un compte

L’empresa ingressa al banc 1.000 €.

- Carregar en un compte, endeutar: és fer una anotació al deure.

Exemple de carregar en un compte

Es produeix un càrrec de 500 € en el compte de Bancs cte. ct.

- Abonar, acreditar o descarregar un compte: és fer-hi una anotació a l’haver.

Exemple d'abonament d'un compte

Es produeix un abonament de 300 € al compte Bancs compte corrent.

- Saldo d’un compte: és la diferència entre les sumes de les quantitats del deure, menys les quantitats de l’haver.

Exemple de càlcul del saldo del compte 572 Bancs cte. ct.

- Si la suma del deure és més gran que la de l’haver, es diu que el compte té saldo deutor (s.d.).

Exemple de saldo deutor del compte 572 Bancs cte. ct.

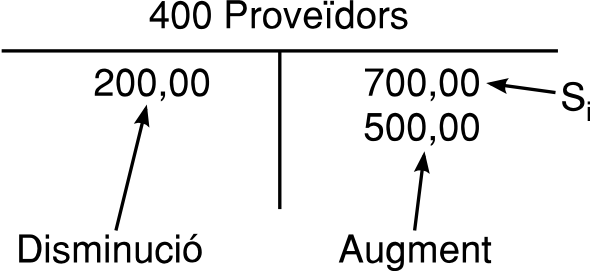

- Si la suma de l’haver és més gran que la del deure es diu que el compte té saldo creditor (s.c.).

Exemple de saldo creditor del compte 400 Proveïdors

- Si la suma del deure és igual a la suma de l’haver es diu que el saldo és nul o zero (s.n.).

Exemple de saldo nul

Si la suma del deure és 4.000 i la suma de l’haver és 4.000, el saldo és nul.

- Liquidar un compte: consisteix a calcular el saldo de la manera següent:

- sumant el deure,

- sumant l’haver,

- calculant la diferència entre les dues sumes.

Exemple de liquidació d'un compte

El compte de Bancs de l’empresa NONO, SL és el següent:

La suma del deure és: 1.000 + 500 + 2.000 = 3.500 €

La suma de l’haver és: 300 €

Suma del deure - suma de l’haver = 3.500 - 300 = 3.200 €

Saldo deutor de 3.200 €

- Saldar un compte: és col·locar el saldo al costat del compte que sumi menys per igualar la suma del deure i de l’haver.

Exemple de saldar un compte

Saldem el compte de Bancs compte corrent.

- Tancar un compte: és sumar els dos costats d’un compte després d’haver-lo saldat.

Exemple de tancar un compte

Tanquem el compte de Bancs compte corrent.

Conveni de càrrec i abonament

Per explicar el funcionament i la mecànica dels comptes ho podem fer per mitjà del conveni o la teoria del càrrec i l’abonament.

Per saber si hem de fer una anotació al deure o a l’haver, el que primer hem de saber és de quin tipus de compte es tracta. Per poder-ho saber hem de tenir clar de quin tipus d’element patrimonial parlem.

Segons el conveni de càrrec o abonament:

1. Comptes d’actiu

Si els elements patrimonials que intervenen en l’operació són d’actiu, el valor inicial i els increments corresponents s’anotaran al deure i les disminucions, a l’haver (figura).

Exemple de conveni de càrrec i abonament dels comptes d'actiu.

En el compte de caixa de l’empresa BLLP, SA es produeixen els moviments següents:

El dia 1 de gener s’obre el compte amb 1.500 €.

El 5 de gener cobrem en efectiu d’un client 6.000 €.

El dia 9 de gener paguem en efectiu a un proveïdor 750 €.

Els diners que l’empresa té a la caixa són un bé, per tant per definició són un actiu.

Al deure anotarem el saldo inicial del dia 1 de gener, i el cobrament en efectiu del client (que representa un increment a la caixa).

A l’haver anotarem el pagament a proveïdors, ja que representa una disminució del compte de caixa.

Exemple de càrrec i abonament en el compte de Bancs i càlcul del saldo

- El dia 1 de gener l’empresa comença la seva activitat amb un saldo al compte de Bancs per un import de 15.000 €.

- El dia 2 de febrer rep un ingrés d’un client per un import de 500 €.

- El 4 de març paga el lloguer del local per un import de 700 €.

- El 5 de maig paga 500 € a un proveïdor per una compra de mercaderies.

Saldo 15.500 - 1.400 = 14.100

Com que deure > haver, és saldo deutor

2. Comptes de passiu i patrimoni net

En el cas que els elements patrimonials siguin de passiu o de patrimoni net, els valors inicials i els increments s’han d’anotar a l’haver i les disminucions, al deure (figura).

Exemple de conveni de càrrec i abonament en un compte de passiu i patrimoni net.

L’empresa BLLP, SA el dia 7 d’abril contrau un deute amb un proveïdor de 500 € per haver comprat mercaderies.

El saldo inicial que tenia era de 700 € i el dia 12 d’abril paga una factura que tenia pendent i que corresponia a part del saldo inicial per valor de 200 €.

En el compte de passiu, els saldos inicials sempre van a l’haver, per tant anotarem els 700 € a l’haver.

L’obligació de pagament que sorgeix el dia 7 d’abril, l’anotarem a l’haver, ja que es tracta d’un increment, i els increments en els comptes de passiu i de net s’anoten a l’haver.

La cancel·lació del deute del dia 12 d’abril de 200 € l’anotarem al deure, ja que es tracta d’una disminució.

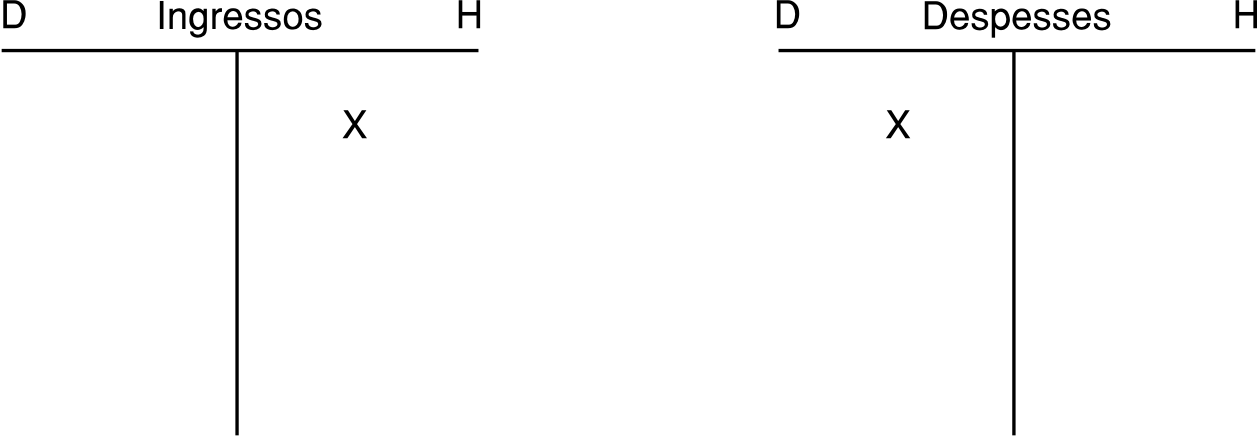

3. Comptes de gestió

Els comptes que recullen els fets comptables que incideixen en el patrimoni reben el nom de comptes de gestió. Els comptes de gestió es divideixen en ingressos i despeses. Els comptes de despeses neixen al deure del compte corresponent (figura). Els comptes d’ingressos neixen a l’haver del compte corresponent.

4. Comptes d’ingressos

El grup Operacions d’ingressos engloba tots els ingressos derivats de la venda de béns i la prestació de serveis generats amb l’activitat ordinària de l’empresa. També s’inclou en aquest grup els ingressos de caràcter financer i extraordinari.

Els ingressos representen increments de net i ens permetran, juntament amb les despeses, calcular el resultat obtingut per l’empresa durant l’exercici econòmic.

Segons el Pla general comptable els ingressos s’enregistren en el grup 7, i els defineix com l’alienació de béns i prestació de serveis que són objecte de tràfic a l’empresa, i altres ingressos com la variació d’existències i els beneficis extraordinaris de l’exercici.

Els principals comptes d’ingressos del PGC de les pimes són:

- 700 - Venda de mercaderies: alienació de mercaderies.

- 752 - Ingressos per arrendaments: els obtinguts pel lloguer de béns immobles o immobles cedits per a l’ús o disposició de tercers.

- 759 - Ingressos per serveis diversos: els originats per la prestació eventual de certs serveis a altres empreses o particulars.

Exemple de comptabilització d'ingressos.

L’empresa BBK té una nau industrial llogada a l’empresa ABC i li cobra un lloguer per mitjà del banc per valor de 2.000 €.

| DEURE | HAVER | |

|---|---|---|

| (572) Bancs compte corrent | 2.000 | |

| (752) Ingressos per arrendaments | 2.000 |

5. Comptes de despeses

Els comptes de despeses disminueixen el benefici o augmenten la pèrdua (segons el cas) de l’exercici.

El Pla general de comptabilitat (PGC) defineix el grup 6. Compres i despeses com aprovisionaments de mercaderies i altres béns adquirits per l’empresa per revendre’ls, alterant la seva forma o amb adaptacions per mitjà de processos industrials (transformació o construcció).

Comprèn també totes les despeses de l’exercici, incloent-hi les adquisicions de serveis i de materials consumibles, la variació d’existències comprades i les pèrdues extraordinàries de l’exercici.

Despeses

Tots els comptes de despeses tenen saldo deutor.

Els seus augments s’anoten al deure.

Els anotarem a l’haver en traspassar-los a pèrdues i guanys a final de l’exercici.

Uns exemples de despeses poden ser: compra de matèries primeres, pagament del rebut del telèfon, pagament d’un lloguer, pagament d’aigua, gas, electricitat, etc.

Durant el procés econòmic, en tota empresa sorgeixen una sèrie de despeses amb les quals s’inicia una doble circulació econòmica. D’una banda, surten diners, i com a contrapartida es rep alguna cosa real o una contraprestació en béns i serveis que col·laboren en el procés productiu.

Els comptes de depeses neixen al deure. Aquests comptes formen el grup 6 del PGC de les pimes, que té el nom de Compres i despeses.

Els principals comptes de despeses del PGC de les pimes són:

- 600 - Compres de mercaderies: són les adquisicions de materials per part de l’empresa.

- 621 - Arrendaments i cànons: en aquest compte incloem tant les depeses de lloguer de béns o immobles com els drets d’ús de propietat industrial.

- 622 - Reparacions i conservació: hi anotarem les despeses destinades a reparar i conservar els elements de l’actiu no corrent.

- 623 - Serveis de professionals independents: honoraris d’auditors, economistes, advocats…

- 627 - Publicitat, propaganda i relacions públiques: import de les despeses satisfetes per aquests conceptes.

- 628 - Subministraments: electricitat o qualsevol subministrament que no tingui la qualitat d’emmagatzemable.

- 629 - Altres serveis: en aquest compte hi posarem tots aquells conceptes no compresos en els anteriors. Hi comptabilitzarem les despeses de telèfon, fax, correu i comunicacions en general.

- 640 - Sous i salaris: remuneracions al personal de l’empresa.

Exemple d'enregistraments de despeses.

L’empresa BLLP, SA paga en efectiu 1.000 € pel dret d’ús d’una marca.

| DEURE | HAVER | |

|---|---|---|

| (621) Arrendaments i cànons | 1.000 | |

| (572) Caixa | 1.000 |

El mètode de la partida doble

El sistema que farem servir per enregistrar les operacions és el sistema de la partida doble. Fra Luca Pacioli (s. V) va ser qui el va fer servir per primera vegada. El mètode consisteix en el fet que tota anotació comptable s’ha de fer de manera que conservi permanentment la igualtat de l’equació fonamental del patrimoni.

Actiu = passiu + patrimoni net

Per poder complir aquest sistema ens hem de basar en els principis bàsics següents:

- No hi ha deutor sense creditor, i a l’inrevés.

- Tot càrrec en un o diversos comptes implica un abonament en un altre o altres comptes.

- La suma de tot el que s’ha anotat al deure ha de ser igual a tot el que s’ha anotat a l’haver.

Exemple de l'aplicació del mètode de la partida doble quan hi intervenen dos comptes d'actiu

L’empresa BLLP, SA compra mercaderies per valor de 5.000 € que paga al comptat.

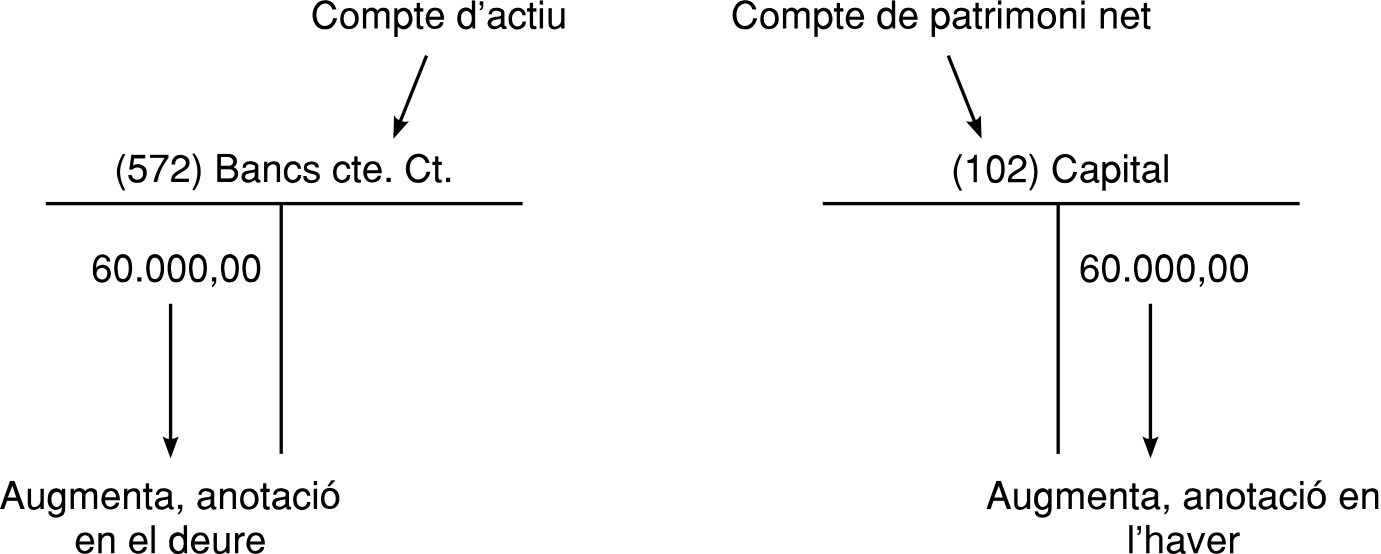

Exemple de l'aplicació de la partida doble quan hi intervenen un compte d'actiu i un de patrimoni net

Carme Saragossa inicia la seva activitat empresarial aportant 60.000 € amb un xec bancari.

Aquí podem veure que hi intervenen dos elements patrimonials, que són Bancs cte. ct. i Capital.

Bancs és un compte d’actiu i augmenta; per tant, segons el funcionament dels comptes, l’anotarem al deure.

Capital és un compte de patrimoni net, i també augmenta, per tant l’anotarem a l’haver.

També podem constatar que s’ha complert la partida doble, a un càrrec (Bancs cte. ct.) li correspon un abonament (Capital).

Passos per enregistrar la partida doble

Sempre que vulguem enregistrar un fet comptable o una operació comptable hem de fer una anàlisi, seguint els passos següents:

- Quins comptes intervenen en l’operació que volem registrar.

- De quina massa patrimonial forma part cadascun dels comptes que hi intervenen.

- Aplicant el conveni de càrrec i abonament dels comptes, saber si augmenten o disminueixen, per poder enregistrar-los al deure o a l’haver.

- En quina quantitat es modifica cada compte.

Quan es comença a comptabilitzar, aquests passos es fan molt lentament, però amb la pràctica es va adquirint rapidesa.

Exemple d'aplicació dels passos a seguir

L’empresa XYZ, SA inicia la seva activitat de compravenda de material didàctic amb una aportació de 15.000 € en efectiu.

1. El 50% de l’aportació s’ingressa en un compte del Banc de Sabadell.

2. Per equipar l’oficina, es compren dos ordinadors valorats en 1.200 € cadascun i mobiliari valorat en 3.000 € que es paga en efectiu.

3. Sol·licita un préstec al Banc de Sabadell de 12.000 € que ingressen al compte de l’empresa.

4. Compra una furgoneta de 12.000 € pagant el 75% amb un xec bancari i la resta en efectiu.

| Núm. | Elements patrimonials | Masses | Augment Disminució | Deure haver | Import |

|---|---|---|---|---|---|

| 0 | Caixa | ACTIU | +A | Deure | 15.000 |

| Capital social | NET | +P | Haver | 15.000 | |

| 1 | Bancs cte. ct. | ACTIU | +A | Deure | 7.500 |

| Caixa | ACTIU | -A | Haver | 7.500 | |

| 2 | Equips processos Informació | ACTIU | +A | Deure | 2.400 |

| Mobiliari | ACTIU | +A | Deure | 3.000 | |

| Caixa | ACTIU | -A | Haver | 5.400 | |

| 3 | Bancs cte. ct. | ACTIU | +A | Deure | 12.000 |

| Deutes amb entitats de crèdit | PASSIU | +P | Haver | 12.000 | |

| 4 | Elements de transports | ACTIU | +A | Deure | 12.000 |

| Bancs cte. ct. | ACTIU | -A | Haver | 9.000 | |

| Caixa | ACTIU | -A | Haver | 3.000 |

Exemple de relacions comptables i comptabilització

L’empresa BLLP cobra 1.000 € de clients per mitjà d’una transferència bancària.

1. Relacions

| Element patrimonial | Actiu Passiu Net | Increment Disminució | Deure Haver |

|---|---|---|---|

| Clients | Actiu | Disminució | Haver |

| Bancs compte corrent | Actiu | Increment | Deure |

\newpage

2. Comptabilització.

| Deure | Haver | |

|---|---|---|

| Bancs compte corrent | 1.000 | |

| Clients | 1.000 |

3. Càrrec abonament

| Element patrimonial | Càrrec | Abonament |

|---|---|---|

| Clients | X | |

| Bancs compte corrent | X |

El llibres comptables

Un llibre comptable és un mitjà material en el qual s’enregistren de qualsevol de les formes possibles els fets patrimonials o patrimoni.

A la pràctica, ens referim a aquells que compleixen els requisits establerts als articles 25-33 del Codi Mercantil.

Segons legislació mercantil (taula):

- Obligatoris:

- Llibre d’Inventaris i Comptes Anuals

- Llibre Diari

- D’actes (societats)

- Registre de socis

- Llibre Registre

- Voluntaris: Resta de llibres que voleu portar l’empresa segons la seva activitat.

Segons mètode comptable:

- Principals:

- Llibre Diari

- Llibre Major

- Llibre d’Inventaris i Comptes Anuals

- Auxiliars: qualsevol que desenvolupin els llibres comptables principals

- Registres: documents que es relacionen amb operacions que s’han realitzat o es realitzaran.

| Obligatoris | Voluntaris | Principals | Auxiliars |

|---|---|---|---|

| Llibre diari Llibre d’inventaris i comptes anuals Llibre d’actes La resta que estableixi per cada tipus de persona jurídica la seva pròpia legislació | Tota la resta de llibres que l’empresa vulgui portar | Llibres necessaris per portar la comptabilitat de l’empresa (Diari, Major…) | Serveixen per completar la informació inclosa als llibres principals (llibre de registre d’efectes comercials a cobrar, llibre de caixa…) |

Llibre diari i llibre major i balanç de sumes i saldos

Els llibres de comptabilitat serveixen bàsicament per registrar i anotar els fets comptables que han succeït a l’empresa al llarg d’un període comptable. Al marge, però, de la utilitat per a la gestió de la mateixa empresa, aquesta aplicació té un caràcter purament jurídic. Està regulada mitjançant la legislació mercantil.

Utilitzant el mètode de la partida doble, confeccionarem el llibre diari i el llibre major.

Llibre diari

El llibre diari és el llibre principal i obligatori que registra dia a dia tot tipus d’operacions relatives a l’activitat econòmica.

El llibre diari enregistra els fets comptables per data, és a dir, a mesura que es van produint en el temps. Cada una de les anotacions al llibre diari rep el nom d’assentament.

Per fer el llibre diari hi ha dues possibilitats:

- Registrar totes les operacions dia a dia.

- Registrar el total de les operacions que duu a terme l’empresa no superior a un mes. En aquest cas s’hauran d’anotar les operacions en llibres auxiliars.

Exemple d'assentament comptable al llibre diari

L’empresa BLLP, SA compra una màquina per un valor de 9.300 € que pagarà al cap de tres mesos.

Per al registre de l’operació s’ha de tenir en compte que el compte de Maquinària (213) és un compte d’actiu (és un bé), i com que s’incrementa, l’anotarem al deure, és a dir, a la part esquerra.

El compte de Proveïdors d’immobilitzat (523) (obligació de pagament) és un compte de passiu, i també s’incrementa, i per tant l’anotarem a l’haver.

| Diari | Deure | Haver |

|---|---|---|

| 1 | ||

| (213) Maquinària | 9.300 | |

| (523) Proveïdors d’immobilitzat | 9.300 |

Exemple de comptabilització al llibre diari, classificació i variació dels comptes d'un cobrament de clients per transferència bancària

Es cobra 3.000 € de clients en efectiu.

| Element patrimonial | Actiu Passiu Net | Increment Disminució | Deure Haver |

|---|---|---|---|

| Clients | Actiu | Disminució | Haver |

| Caixa | Actiu | Increment | Deure |

| Element patrimonial | Actiu Passiu Net | Increment Disminució | Deure Haver |

|---|---|---|---|

| Clients | Actiu | Disminució | Haver |

| Caixa | Actiu | Increment | Deure |

| Deure | Haver | |

|---|---|---|

| Caixa | 3.000 | |

| Clients | 3.000 |

Classificació dels comptes segons si són càrrec o abonament:

| Element patrimonial | Càrrec | Abonament |

|---|---|---|

| Clients | X | |

| Caixa | X |

Llibre major

Les operacions enregistrades al llibre diari es transcriuen al llibre major.

El llibre major no és obligatori. Tot i que als dos llibres s’inclouen les mateixes operacions, la informació que donen és diferent.

Cada full del llibre major representa un element patrimonial.

La informació que dóna és mostrar en un moment determinat els augments i disminucions i el valor de l’element patrimonial de manera individualitzada.

Cada compte es representa en forma de T.

Exemple d'assentament comptable al llibre major

L’empresa BLLP, SA compra una màquina per un valor de 9.300 € que pagarà al cap de tres mesos.

Per al registre de l’operació s’ha de tenir en compte que el compte de Maquinària (213) és un compte d’actiu (és un bé), i com que s’incrementa, l’anotarem al deure, és a dir, a la part esquerra.

El compte de Proveïdors d’immobilitzat (523) (obligació de pagament) és un compte de passiu, i també s’incrementa, i per tant l’anotarem a l’haver.

L’assentament de la compra a crèdit de maquinària és:

Al costat de cada quantitat que anotem al llibre major figurarà un nombre que indica l’assentament del qual procedeix.

Balanç de sumes i saldos

Amb el balanç de sumes i saldos comprovarem un dels principis del mètode de la partida doble, que estableix que la suma de tot el que s’ha anotat al deure ha de ser igual a tot el que s’ha anotat a l’haver.

El balanç de sumes i saldos també rep el nom de balanç de comprovació, ja que ens permetrà detectar possibles errors o omissions, a més d’obtenir informació inclosa al llibre major.

Exemple de la utilitat del llibre diari

Farem servir el llibre diari si necessitem veure les operacions fetes durant el mes de maig.

Exemple de registre d'operacions al llibre diari i al llibre major i confecció del balanç de sumes i saldos

1. L’empresa BLLP, SA comença el seu negoci aportant 100.000 € que s’ingressen al banc.

2. Compra mercaderies per valor de 500 € que paga per transferència bancària.

3. Ven mercaderies a crèdit per un import de 700 €.

4. Compra un ordinador per valor de 1.500 € que paga amb un xec bancari.

Llibre diari

| Diari | Deure | Haver |

|---|---|---|

| 1 | ||

| (572) Bancs compte corrent | 100.000 | |

| (100) Capital social | 100.000 | |

| 2 | ||

| (300) Mercaderies | 500 | |

| (572) Bancs compte corrent | 500 | |

| 3 | ||

| (430) Clients | 700 | |

| (300) Mercaderies | 700 | |

| 4 | ||

| (217) Equips per a processos d’informació | 1.500 | |

| (572) Bancs compte corrent | 1.500 |

Llibre major

Balanç de sumes i saldos

Tal com es mostra a la taula següent, és molt important que:

- La suma total del DEURE ha de ser igual a la suma total de l’HAVER

- La suma total dels SALDOS DEUTORS ha de ser igual a la suma total dels SALDOS CREDITORS

| Compte | Sumes Deure | Sumes Haver | Saldo Deutor | Saldo Creditor |

|---|---|---|---|---|

| (572) Bancs compte corrent | 100.000 | 2.000 | 98.000 | |

| (100) Capital social | 100.000 | 100.000 | ||

| (300) Mercaderies | 500 | 700 | 200 | |

| (430) Clients | 700 | 700 | ||

| (217) Equips per a processos d’informació | 1.500 | 1.500 | ||

| Sumes totals (1) i (2) | 102.700 | 102.700 | 100.200 | 100.200 |

Exemple d'aplicació de la partida doble

Es tracta d’analitzar i explicar els fets comptables següents:

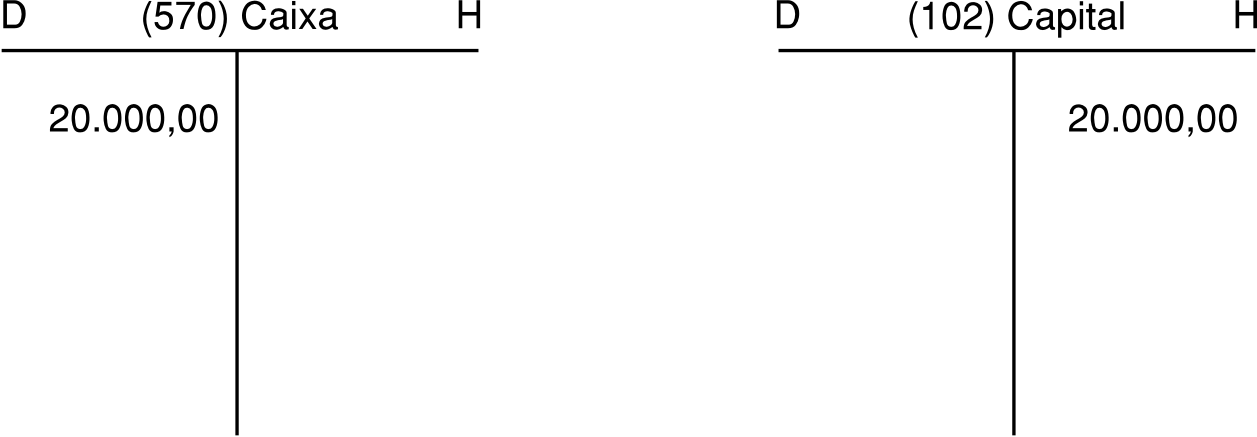

1. Un empresari individual inicia el seu negoci aportant 20.000 € en efectiu.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (570) Caixa | Actiu | Augmenta: anotació al deure | 20.000 |

| (102) Capital | Patrimoni net | Augmenta: anotació a l’haver | 20.000 |

2. Compra mercaderies per valor de 8.000 € que paga al comptat.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (300) Mercaderies | Actiu | Augmenta: anotació al deure | 8.000 |

| (570) Caixa | Actiu | Disminueix: anotació a l’haver | 8.000 |

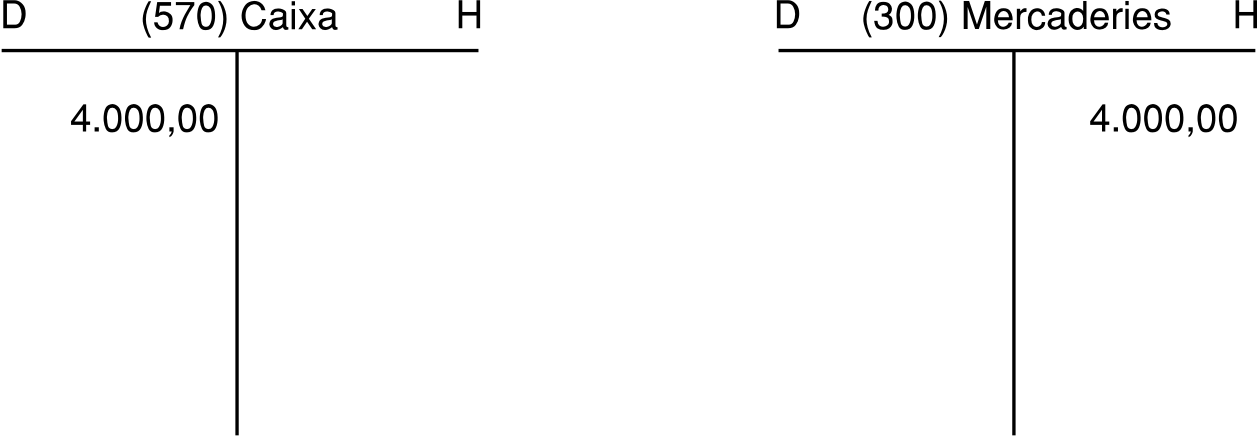

3. Ven mercaderies per import de 4.000 € que cobra en efectiu.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (570) Caixa | Actiu | Augmenta: anotació al deure | 4.000 |

| (300) Mercaderies | Actiu | Disminueix: anotació a l’haver | 4.000 |

4. Compra mercaderies a crèdit per valor de 3.000 €.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (300) Mercaderies | Actiu | Augmenta: anotació al deure | 3.000 |

| (400) Proveïdors | Passiu | Augmenta: anotació a l’haver | 3.000 |

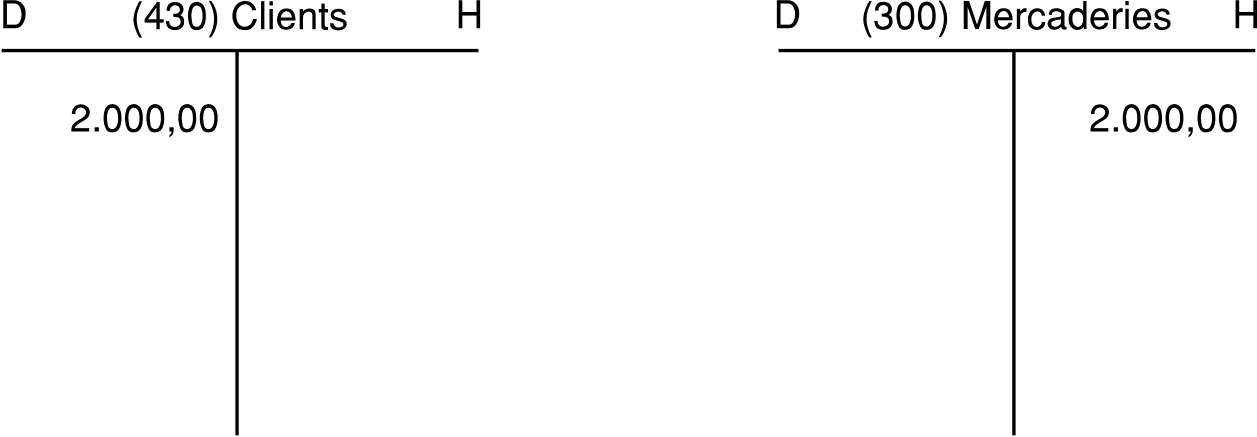

5. Ven mercaderies per import de 2.000 € que queden pendents de cobrament.

Raonament comptable bàsic:

| Raonament comptable bàsic | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (430) Clients | Actiu | Augmenta: anotació al deure | 2.000 |

| (300) Mercaderies | Actiu | Disminueix: anotació a l’haver | 2.000 |

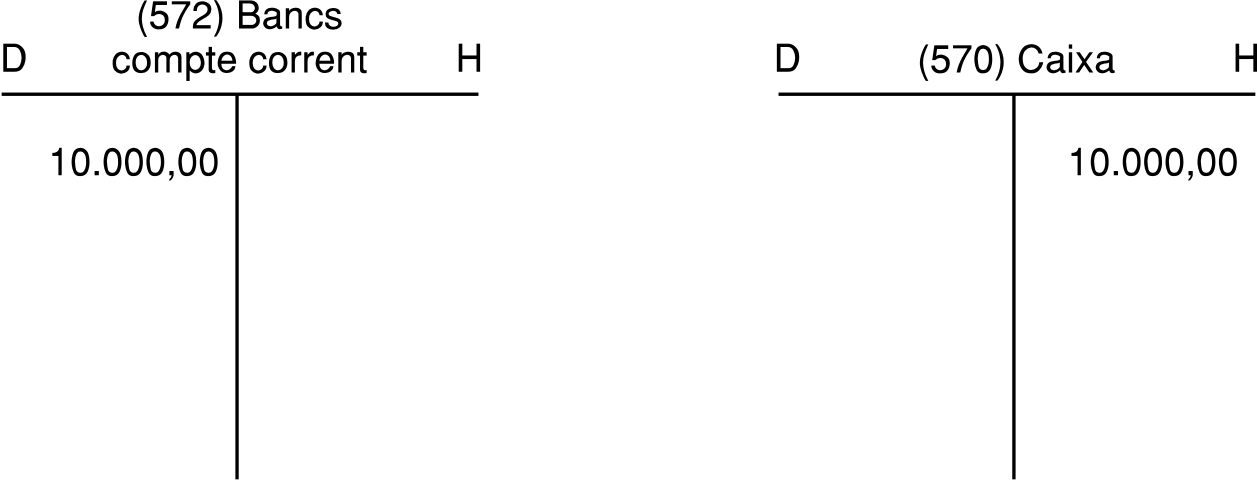

6. Té 10.000 € a la caixa de l’empresa, els retira i fa un ingrés al banc.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (572) Bancs compte corrent | Actiu | Augmenta: anotació al deure | 10.000 |

| (570) Caixa | Actiu | Disminueix: anotació a l’haver | 10.000 |

7. Paga a un proveïdor 1.500 € amb una transferència bancària.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (400) Proveïdors | Passiu | Disminueix: anotació al deure | 1.500 |

| (572) Bancs compte corrent | Actiu | Disminueix: anotació a l’haver | 1.500 |

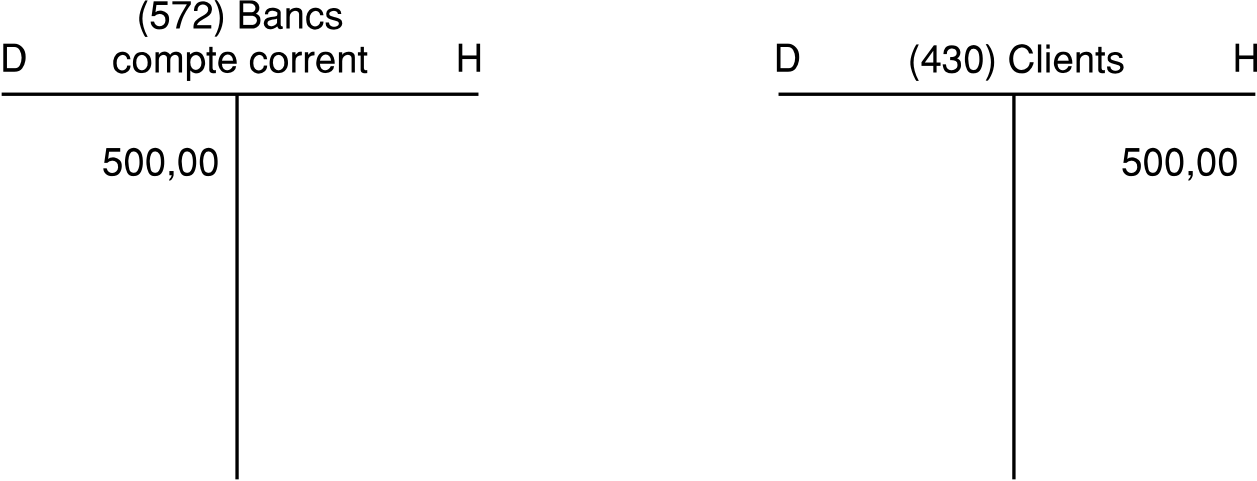

8. Rep una transferència bancària d’un client per un import de 500 €.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (572) Bancs compte corrent | Actiu | Augmenta: anotació al deure | 500 |

| (430) Clients | Actiu | Disminueix: anotació a l’haver | 500 |

9. Compra una furgoneta per 10.000 €. En paga 2.000 € en efectiu i la resta amb transferència bancària.

Raonament comptable bàsic:

| Comptes que intervenen | Massa patrimonial | Aplicació conveni | Import |

|---|---|---|---|

| (218) Elements de transport | Actiu | Augmenta: anotació al deure | 10.000 |

| (570) Caixa | Actiu | Disminueix: anotació a l’haver | 2.000 |

| (572) Bancs compte corrent | Actiu | Disminueix: anotació a l’haver | 8.000 |