El Pla general comptable (PGC) i PGC PIME

=

La incorporació d’Espanya a l’àmbit comunitari i internacional, amb la necessitat de satisfer la informació comptable demanada per amplis grups socials, va permetre que els legisladors elaboressin el Pla general de comptabilitat.

El Pla general de comptabilitat són les regles del joc de la comptabilitat, on s’expliquen i es donen les normes per portar la comptabilitat, de manera que tothom faci servir els mateixos criteris, principis i normes. Aquestes han de ser homogènies per poder-les contrastar, facilitar-ne l’anàlisi i la comprensió.

L’objectiu del Pla general de comptabilitat és aconseguir l’harmonització comptable, és a dir, que totes les empreses registrin les seves operacions d’acord amb els mateixos criteris, normes i principis, de manera que la informació que transmetin sigui comprensible per a tots els usuaris de la informació comptable.

El primer Pla general de comptabilitat es va iniciar amb el Reial decret 530/1973, de 22 de febrer. Posteriorment, es van revisar per incloure-hi noves tendències més modernes en concepte de normalització comptable i donar lloc al Pla general de comptabilitat del Reial decret 1643/1990, de 20 de desembre.

La modificació comptable de major impacte per a les PIMES produïda l’any 2016 és la publicació del Reial Decret 602/2016, de 2 de desembre, pel qual es modifiquen:

- Pla General de Comptabilitat aprovat pel Reial Decret 1514/2007, de 16 de novembre

- Pla General de Comptabilitat de les Petites i Mitjanes Empreses aprovat pel Reial Decret 1515/2007, de 16 de novembre

- Normes per a la Formulació dels Comptes Anuals Consolidats aprovats pel Reial Decret 1159/2010, de 17 de setembre

- Normes d’Adaptació del Pla General de Comptabilitat a les entitats sense finalitats lucratives aprovades pel Reial Decret 1491/2011, de 24 d’octubre

Aquesta modificació té efecte des de 1 de gener de 2016, la qual cosa significa que serà aplicable per als comptes anuals de l’exercici 2016 que s’emetin. Aquest Reial Decret ha estat publicat al BOE amb data 17 de desembre de 2016.

La comptabilitat, a més d’estar regulada pel PGC, està regulada per altres lleis que regulen el funcionament comptable.

El principi de jerarquia normativa estableix l’ordre de no-contradicció entre elles. L’ordre que segueix de més a menys importància és:

- El Codi de comerç i la Llei de societats anònimes.

- El Pla general comptable.

- Els ordenaments ministerials que adopten els diferents sectors econòmics a la normativa comptable.

- Les normes aclaridores i interpretatives que genera l’ICAC (Institut de Comptabilitat i Auditoria de Comptes).

Per definició, el dret mercantil és el dret que regula l’activitat econòmica que, mitjançant una organització d’elements personals i reals, desenvolupa un empresari. Entre les seves lleis podem trobar la Llei de societats anònimes.

El Codi de comerç és el principal marc legislatiu de les operacions mercantils. Els articles que regulen la comptabilitat són des de l’article 25 fins al 49.

Per poder aplicar el Pla general comptable de pimes, les empreses han de complir les xifres que mostrem a la taula durant dos anys.

| Actiu balanç | Volum de negoci | Nombre treballadors | |

|---|---|---|---|

| PGC pimes | < 4 M € | < 8 M € | ≤ 50 |

| Microempreses | < 1 M € | < 2 M € | ≤ 10 |

S’ha de dir que el Pla general de comptabilitat té presents diferents lleis de concepte mercantil, lleis referents a les societats anònimes, lleis referents a l’IVA i el Codi de comerç.

Característiques del Pla general de comptabilitat

El Pla general de comptabilitat (PGC) ha estat elaborat per diferents organismes europeus, entre els quals l’ICAC, Institut de Comptabilitat i Auditoria de Comptes.

El Pla general de comptabilitat regula els criteris que ha de complir la comptabilitat de les empreses d’un país. Però quins criteris se segueixen als altres països? Hi ha cap normativa comuna? Les NIC (normes internacionals de comptabilitat) són una resposta europea a aquestes preguntes.

La problemàtica de les diferències comptables entre països, i no només dins l’àmbit europeu, ha anat creixent en paral·lel a l’increment de les relacions financeres internacionals. La diferència de criteris comptables genera greuges comparatius, dificulta la comparació d’empreses de diferents països i augmenta la desconfiança d’inversors i analistes sobre els comptes de les empreses.

Pla general de comptabilitat de les pimes

Totes les empreses podran aplicar el PGC PIMES, qualsevol que sigui la seva forma jurídica, individual o societària, sempre que durant dos exercicis consecutius reuneixin, a la data de tancament de cadascun d’ells, almenys dues de les circumstàncies següents:

- Que el total de les partides de l’actiu no superi els 4.000.000 €.

- Que l’import net de la seva xifra anual de negocis no superi els 8.000.000 €.

- Que la mitjana de treballadors emprats no sigui superior a 50.

Les empreses perdran la facultat d’aplicar el PGC PIMES si deixen de reunir, durant dos exercicis consecutius, a la data de tancament de cadascun d’ells, dues de les circumstàncies anteriors.

En l’exercici social de la seva constitució o transformació, les empreses podran aplicar el PGC PIMES si reuneixen, al tancament d’aquest exercici, almenys dues de les tres circumstàncies que possibiliten a les empreses formular el balanç i la memòria abreujats.

Estructura del Pla general de comptabilitat

El Pla general de comptabilitat té cinc parts (taula) més una introducció en què s’explica les característiques fonamentals i les principals diferències amb el Pla anterior (de l’any 1990). De tota manera manté l’estructura de l’anterior que va tenir molt bona acceptació.

| Parts del PGC | Aplicació | |

|---|---|---|

| I | Marc conceptual | D’aplicació obligatòria |

| II | Normes de registre i valoració | D’aplicació obligatòria |

| III | Comptes anuals: - Models de comptes anuals per a pimes - Contingut de la memòria de pimes | D’aplicació obligatòria |

| IV | Quadre de comptes | D’aplicació facultativa |

| V | Definicions i relacions comprables | D’aplicació facultativa |

Les normes del Pla general comptable volen que es doni una imatge fidel de l’empresa.

Marc conceptual del Pla general de comptabilitat

Es defineix com a marc una sèrie de directrius generals on s’enquadra una activitat. Aquest marc no és en si una regla, sinó un entorn on encabeixen totes les regles d’una activitat.

Per exemple, parlem de contracte marc quan ens referim a un document en què es fixa l’existència d’acords entre les parts, una manera de funcionar. Si alguna vegada no hi ha acord es pot anar a consultar aquest marc conceptual.

El marc conceptual desenvolupa els aspectes substancials que han de respectar les normes comptables. Aquestes normes s’han de tenir present per a:

- Qui elabora les normes.

- Qui utilitza les normes.

- Qui revisa les normes.

- Els usuaris dels documents generats sota aquestes normes.

Aquest marc conceptual es divideix en 7 parts:

1. Els comptes anuals. Imatge fidel

En els casos de conflicte entre principis comptables obligatoris haurà de prevaler aquell que garanteixi millor que els comptes anuals expressin la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.

Els comptes anuals han de tenir utilitat en la presa de decisions als seus usuaris i mostraran la realitat econòmica de les operacions per sobre de la seva forma jurídica. Aquests comptes són:

- Balanç de situació.

- Compte de pèrdues i guanys.

- Estat de canvis en el patrimoni net.

- Estat de fluxos d’efectiu.

- Memòria.

Reial decret 15142007, de 16 de novembre*

“Cuando se considere que el cumplimiento de los requisitos i principios y criterios contables incluidos en este Plan General de Contabilidad no sea suficiente para mostrar la mencionada imagen fiel, se suministrará en la memoria las informaciones complementarias precisas para alcanzar este objetivo.

En aquellos casos excepcionales en los que dicho cumplimiento fuera incompatible con la imagen fiel que deben proporcionar las cuentas anuales, se considerará improcedente dicha aplicación. En tales casos en la memoria se motivará suficientemente esta circunstancia y se explicará su influencia sobre el patrimonio, la situación financiera y los resultados de la empresa.”

2. Requeriments de la informació a incloure en els comptes. La informació que s’ha d’incloure en els comptes ha de ser:

- Rellevant: útil a l’hora de prendre decisions.

- Fiable: la informació ha d’estar lliure d’errors materials, amb intenció o sense intenció, de tal manera que sigui la millor imatge fidel de l’empresa.

- Integritat: qualitat derivada de la fiabilitat. Ha d’incloure tota la informació necessària per a la presa de decisions correcta, sense omissions que puguin influir-les.

- Comparabilitat: s’han de poder comparar comptes anuals de la mateixa empresa en el temps i també amb altres empreses.

- Claredat: que sigui fàcil l’emissió d’un dictamen sobre la situació econòmica i financera que faciliti la presa de decisions.

3. Principis comptables. L’aplicació d’aquests principis, a més dels requisits i criteris comptables, haurà de reflectir la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa. L’empresa ha de complir obligatòriament els següents principis comptables:

- Principi d’empresa en funcionament. Es considerarà, a menys que es provi el contrari, que la gestió de l’empresa funcionarà en un futur previsible. Aquest principi és l’eix central dels principis comptables. Sempre s’ha de pensar que l’empresa és un negoci en marxa i amb futur.

Exemple de principi d'empresa en funcionament

Quan es fa l’inventari s’ha de tenir en compte que la valoració dels elements es farà considerant que l’empresa continua la seva activitat, és a dir, no es farà con si l’empresa anés a desaparèixer.

- Meritació. Els efectes de les transaccions o fets econòmics es registra ran quan esdevinguin. Aquestes imputen a l’exercici al qual els comptes anuals es refereixen amb els ingressos i les despeses afectats.

Exemple de principi de meritació

Els rebuts que es reben a final de l’any 20×0, com els del gas, l’electricitat i d’altres, que s’han de pagar a gener del 20×1, com que el consum s’ha fet l’any 20×0, s’han d’enregistrar l’any que s’han consumit, és a dir, l’any 20×0.

- Uniformitat. Adoptat un criteri entre les alternatives possibles s’ha de mantenir en el temps i aplicar-se d’una manera uniforme per a transaccions o altres esdeveniments i condicions similars mentre no es modifiquen les condicions que ens va fer elegir el criteri. Si es modifica algun criteri s’ha de fer constar a la memòria.

Exemple de principi d'uniformitat

Si una empresa decideix valorar les existències pel mètode del PMP, ha d’utilitzar sempre aquest mètode de valoració. En cas que decidís canviar-lo, ho ha d’anotar a la memòria degudament justificat.

- Prudència. S’ha de ser prudent en les estimacions en temps d’incertesa. La comptabilitat no vol ser agosarada sinó prudent.

Exemple de principi de prudència

Suposant que l’empresa té un edifici valorat en 150.000 € i se’l ven per 200.000 €, ha de comptabilitzar el benefici de 50.000 €. Només pot comptabilitzar el benefici que s’ha materialitzat.

- No-compensació. Llevat que es disposi el contrari, no es podran compensar les partides de l’actiu i del passiu ni les de despeses i ingressos. Aquest principi serveix per quan un client és a la vegada proveïdor. No és correcte compensar partides.

Exemple de principi de no-compensació

Suposant que una empresa compra una furgoneta i ven un edifici, per la compra de la furgoneta té una pèrdua, i per la venda de l’edifici, un benefici. S’ha de comptabilitzar la pèrdua en el compte de despeses i el benefici en el compte d’ingressos, mai no es podrà compensar la pèrdua amb el benefici.

- D’importància relativa. S’admetrà la no aplicació estricta d’alguns dels principis i criteris comptables quan la importància relativa en termes quantitatius i qualitatius de la variació que tal fet produís sigui escassament significativa i, en conseqüència, no alteri la imatge fidel de l’empresa.

Exemple de principi d'importància relativa

Si en una joieria roben quatre rellotges, s’ha de comptabilitzar com a pèrdua. Ara bé, si es perd un drap del personal de la neteja, és tan poc significatiu que per aquest principi no ha de ser enregistrat.

En el cas que hi hagués algun conflicte entre els principis comptables, haurà de prevaler el que millor condueixi a que els comptes anuals expressin la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.

4. Elements dels comptes anuals. Els elements de l’empresa que tinguin els criteris següents es registraran al balanç:

- Actius: Béns, drets i altres recursos controlats econòmicament per l’empresa resultant de successos passats. Dels actius s’espera que l’empresa obtingui beneficis o rendiments econòmics en el futur.

- Passius: Obligacions actuals arran de successos passats dels quals l’empresa espera desprendre’s per aconseguir recursos que puguin produir beneficis o rendiments econòmics en el futur.

- Patrimoni net: Constitueix la part residual dels actius de l’empresa, un cop deduïts tots els passius.

Els elements que, quan compleixin els criteris de reconeixement que s’estableixen posteriorment, es registren en el compte de pèrdues i guanys o, si és procedent, directament a l’estat de canvis al patrimoni net són:

- Ingressos: són increments en el patrimoni net de l’empresa durant l’exercici, sempre que no tinguin el seu origen en aportacions, monetàries o no, dels socis o propietaris.

- Despeses: són decrements en el patrimoni net de l’empresa durant l’exercici, sempre que no tinguin el seu origen en distribucions, monetàries o no, als socis o propietaris, en la seva condició corresponent.

5. Criteris de registre o reconeixement comptable. En aquest apartat es mostra en quin moment s’han de reflectir els elements dels comptes anuals en els estats financers. Aquests han de complir dos requisits: complir els criteris de probabilitat i poder ser valorat amb fiabilitat. En concret:

- Actiu: Quan sigui un futur generador de benefici.

- Passiu: Quan al seu venciment l’empresa hagi de desprendre’l d’un actiu.

- Ingrés: Quan comporti un increment del patrimoni de l’empresa.

- Despesa: Quan comporti un decrement del patrimoni de l’empresa.

Seguint la mecànica comptable de la partida doble, qualsevol fet comptable afectarà com a mínim dos elements, per la qual cosa qualsevol reconeixement d’un element implicarà un efecte equivalent a un altre o uns altres elements.

6. Criteris de valoració. Amb els criteris de valoració tenim una de les novetats del nou PGC. En el moment d’assignar un valor monetari a cada un dels elements integrants dels comptes anuals, d’acord amb les normes de valoració que el mateix PGC inclou a la seva II part, entre d’altres, s’aplicaran els criteris valoratius següents:

- Cost històric o cost. Fa referència al cost d’adquisició o de producció d’un actiu afegint-hi, si és el cas, el valor raonable d’altres possibles contraprestacions derivades de la dita adquisició i que siguin necessàries per a l’operativitat de l’actiu.

- Valor raonable és l’import pel qual pot ser intercanviat un actiu o liquidat un passiu entre parts degudament informades que realitzin la transacció en condicions d’independència mútua, sense pressions. Pot ser un valor fiable de mercat o producte de determinades tècniques reconegudes de valoració.

- Valor net realitzable és l’import que es pot obtenir al mercat. Una vegada deduïts tots els costos d’adquisició, producció o comercialització. En el cas de les primeres matèries o dels productes en curs incorporaria els costos necessaris per a la seva producció, construcció o fabricació.

- Valor actual és l’import dels fluxos d’efectiu a rebre o pagar en el curs normal d’un negoci actualitzats amb un tipus de descompte adequat i raonable.

- Valor en ús és el valor actual dels fluxos d’efectiu esperats, mitjançant la seva utilització en el curs normal del negoci, actualitzats a un tipus de descompte adequat, ajustat pels riscos específics.

- Despeses de venda són les despeses directament atribuïbles a la venda d’un actiu en què l’empresa no hauria incorregut si no hagués venut l’actiu en qüestió, excepte les despeses financeres, els impostos sobre beneficis, i els que ha tingut per estudis o anàlisis previs. S’inclouen les despeses legals necessàries per transferir la propietat de l’actiu i les comissions de venda.

- Cost amortitzat d’un instrument financer és el saldo pendent, en un moment donat. És el que resta pendent una vegada fets els reemborsaments.

- Despeses de transacció atribuïbles a un actiu o passiu financer són les despeses incrementals atribuïbles a la despesa o alienacions d’un actiu financer o a l’emissió o assumpció d’un passiu financer. Despeses en què no s’hauria incorregut si l’empresa no hagués fet la transacció. S’inclouen les comissions a intermediaris, corretatges a fedataris públics i altres.

- Valor comptable és el valor que queda registrat en els llibres després d’haver realitzat qualsevol amortització o depreciació.

- Valor residual és el valor pel qual l’empresa espera transmetre un actiu una vegada finalitzada la seva vida útil.

7. Principis i normes de comptabilitat generalment acceptats. Es consideraran principis i normes de comptabilitat generalment acceptats els establerts en:

- El Codi de comerç i la resta de la legislació mercantil.

- El Pla general de comptabilitat de petites i mitjanes empreses.

- El Pla general de comptabilitat i les seves adaptacions sectorials.

- Les normes de desenvolupament que, en matèria comptable, estableixi l’ICAC (Institut de Comptabilitat i Auditoria de Comptes).

- La resta de legislació espanyola que sigui específicament aplicable.

Comptes anuals per a les pimes

Els comptes anuals d’una empresa comprenen el balanç, el compte de pèrdues i guanys, l’estat de canvis en el patrimoni net, l’estat de fluxos d’efectiu i la memòria. Aquests documents formen una unitat.

No obstant això, l’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu no són obligatoris per a les empreses que puguin formular balanç i memòria abreujats.

Les societats podran utilitzar els models de comptes anuals abreujats en els casos següents:

- Balanç i memòria abreujats: les societats en què, a la data de tancament de l’exercici, hi concorrin, almenys, dues de les circumstàncies següents:

- Que el total de les partides de l’actiu no superi els 4.000.000 €.

- Que l’import net de la seva xifra anual de negocis no superi els 8.000.000 €.

- Que la mitjana de treballadors emprats no sigui superior a 50.

- Compte de pèrdues i guanys abreujat: les societats en què, a la data de tancament de l’exercici, hi concorrin, almenys, dues de les circumstàncies següents:

- Que el total de les partides de l’actiu no superi els 11.400.000 €.

- Que l’import net de la seva xifra anual de negocis no superi els 22.800.000 €.

- Que la mitjana de treballadors emprats no sigui superior a 250.

Quan una societat, a la data de tancament de l’exercici, compleixi dues de les circumstàncies abans indicades o bé deixi de complir-les, tal situació únicament produirà efectes quant a l’assenyalat en aquest apartat si es repeteix durant dos exercicis consecutius.

Exemple de balanç

Amb els següents elements patrimonials confeccioneu el balanç de situació, degudament ordenat, i calculeu el capital.

| Elements patrimonials | Import |

|---|---|

| Clients efectes a cobrar | 3.050 |

| Deutes a llarg termini amb entitats de crèdit | 72.500 |

| Maquinària | 53.750 |

| Capital | ? |

| Clients | 12.000 |

| Proveïdors, efectes a pagar | 15.000 |

| Mobiliari | 22.500 |

| Elements de transport | 9.000 |

| Mercaderies | 37.500 |

| Terrenys i bens naturals | 20.000 |

| Construccions | 37.500 |

| Caixa | 2.250 |

| Proveïdors | 8.300 |

| Creditors | 2.000 |

| Bancs cte. ct. | 39.000 |

| Reserves | 16.500 |

| Deutes a curt termini amb entitats de crèdit | 39.750 |

El balanç de situació seria:

| Actiu | Passiu | ||

|---|---|---|---|

| Actiu no corrent | Patrimoni net | ||

| Immobilitzat material | Fons propis | ||

| Terrenys i bens naturals | 20.000 | Capital | 82.500 |

| Construccions | 37.500 | Reserves | 16.500 |

| Maquinària | 53.750 | Passiu no corrent | |

| Mobiliari | 22.500 | Deutes a llarg termini | |

| Elements de transport | 9.000 | Deutes a llarg termini amb entitats de crèdit | 72.500 |

| Actiu corrent | Passiu corrent | ||

| Existències | Deutes a curt termini | ||

| Mercaderies | 37.500 | Deutes a curt termini amb entitats de crèdit | 39.750 |

| Deutors | Creditors comercials i altres comptes a pagar | ||

| Clients | 12.000 | Proveïdors | 8.300 |

| Clients efectes a cobrar | 3.050 | Proveïdors efectes a pagar | 15.000 |

| Tresoreria | Creditors | 2.000 | |

| Caixa | 2.250 | ||

| Bancs compte corrent | 39.000 | ||

| TOTAL | 236.550 | TOTAL | 236.550 |

Els balanços s’han de presentar classificant els elements patrimonials amb masses patrimonials, degudament ordenades.

Normes i registre de valoració

En la segona part del Pla general comptable es desenvolupen les normes de registre i valoració. Aquestes normes de registre i valoració desenvolupen els principis comptables i altres disposicions que hi ha en el marc conceptual.

Aquestes normes de registre i valoració són d’aplicació obligatòria (taula).

| Norma | Nom |

|---|---|

| 1a | Desenvolupament de principis comptables |

| 2a | Immobilitzat material |

| 3a | Normes particulars sobre immobilitzat material |

| 4a | Inversions immobiliàries |

| 5a | Immobilitzat intangible |

| 6a | Normes particulars sobre immobilitzat intangible |

| 7a | Actius no corrents i grups alienables d’elements mantinguts per a la venda |

| 8a | Arrendaments i altres operacions de naturalesa similar |

| 9a | Instruments financers |

| 10a | Existències |

| 11a | Moneda estrangera |

| 12a | Impost sobre el valor afegit, impost general indirecte canari i altres impostos indirectes |

| 13a | Impost sobre beneficis |

| 14a | Ingressos per vendes i prestacions de serveis |

| 15a | Provisions i contingències |

| 16a | Passius per retribucions a llarg termini al personal |

| 17a | Transaccions amb pagaments basats en instruments de patrimoni |

| 18a | Subvencions, donacions, i llegats rebuts |

| 19a | Combinacions de negocis |

| 20a | Negocis conjunts |

| 21a | Operacions entre empreses del grup |

| 22a | Canvis de criteris comptables, errors i estimacions comptables |

| 23a | Fets posteriors al tancament d’exercici |

Aquestes normes de valoració es desenvolupen a mesura que s’estudien les diferents operacions comptables, per exemple quan parlem de les existències es tracta la norma de valoració de les existències.

Podeu consultar el Pla general de comptabilitat de les petites i mitjanes empreses a la secció “Annexos” del web.

Models de comptes anuals per a pimes

Els comptes anuals en el PGC de PIMES es compondran obligatòriament de:

- Balanç de situació

- Compte de pèrdues i guanys

- Memòria

L’estat de canvis en el patrimoni net i l’estat de fluxos d’efectiu no són obligatoris, deixant a potestat de l’empresa incorporar-los als comptes anuals.

D’aquesta manera, queden igualats els llindars sota els quals es poden elaborar els comptes anuals sota el PGC PIMES, i el balanç i memòria abreujat sota el PGC Normal.

El balanç

Representa la síntesi dels comptes patrimonials (grups de l’1 al 5), dóna la informació estàtica de les inversions (el que tenim) i dels recursos (d’on han sortit els diners), referits al tancament de l’exercici. Comprèn separadament els béns i drets que formen part de l’actiu de l’empresa i de les obligacions i fons propis que formen el passiu de l’empresa.

Els models abreujats del balanç i compte de pèrdues i guanys els trobareu a la secció A la secció “Annexos” del material web.

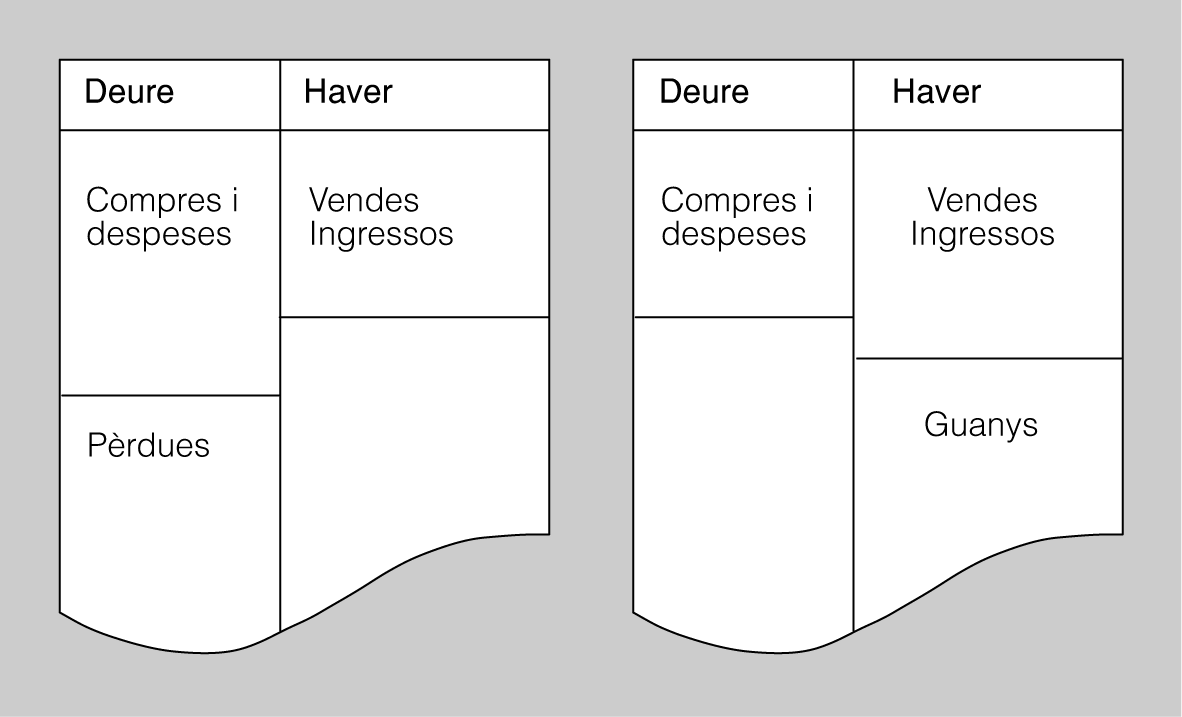

El compte de pèrdues i guanys

Reflecteix separadament les despeses del grup 6 i els ingressos del grup 7 dels comptes. El resultat surt de la diferència entre els ingressos i les despeses.

Despeses < Ingressos = Benefici

Despeses > Ingressos = Pèrdues

Si els ingressos són més grans que les despeses hi haurà benefici; si és a l’inrevés hi haurà pèrdues. Aquesta afirmació la podem veure en la següent figura.

La memòria

La memòria amplia, comenta i completa la informació continguda en el balanç i el compte de pèrdues i guanys. Inclou com s’ha de repartir el benefici i el quadre de finançament. En el model abreviat a presentar per les pimes els apartats de la memòria són:

- Activitat de l’empresa. Segons el Pla general de comptabilitat de 2007 en aquest apartat es descriurà l’objecte social de l’empresa i l’activitat o activitats a què es dediqui.

- Bases de presentació dels comptes anuals. El Pla general de comptabilitat de 2007 estableix els criteris a seguir per a la presentació dels comptes anuals. A la taula s’exposen de forma resumida les bases per fer la presentació dels comptes anuals.

| Bases | Característiques |

|---|---|

| Imatge fidel | 1. L’empresa haurà de fer una declaració explícita que els comptes anuals reflecteixen la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa, així com en el cas de confeccionar l’estat de fluxos d’efectiu, la veracitat dels fluxos incorporats. 2. Raons excepcionals per les quals, per mostrar la imatge fidel, no s’han aplicat disposicions legals en matèria comptable amb la indicació de la disposició legal no aplicada, i influència qualitativa i quantitativa per cada exercici per al qual es presenta informació del procediment sobre el patrimoni, la situació financera i els resultats de l’empresa. 3. Informacions complementàries, indicant la seva ubicació a la memòria, que resulti necessari incloure quan l’aplicació de les disposicions legals no sigui suficient per mostrar la imatge fidel. |

| Principis comptables no obligatoris aplicats. | |

| Aspectes crítics de la valoració i estimació de la incertesa. | 1. S’indicarà la natura i l’import de qualsevol canvi en una estimació comptable que sigui significatiu i que afecti l’exercici actual o que s’espera que pugui afectar els exercicis futurs. Quan sigui impracticable realitzar una estimació de l’efecte en exercicis futurs, es revelarà aquest fet. 2. Quan la direcció sigui conscient de l’existència d’incerteses importants, relatives a esdeveniments o condicions que puguin aportar dubtes significatius sobre la possibilitat que l’empresa segueixi funcionant normalment, procedirà a revelar-les en aquest apartat. 3. En el cas que els comptes anuals no es facin sota el principi d’empresa en funcionament, aquest fet serà objecte de revelació explícita, juntament amb les hipòtesis alternatives sobre les quals hagin estat fetes, així com les raons per les quals l’empresa no pugui ser considerada una empresa en funcionament. |

| Comparació de la informació. Sens perjudici del que s’indica en els apartats següents respecte als canvis en criteris comptables i correccions d’errades. | 1. Raons excepcionals que justifiquen la modificació de l’estructura del balanç, del compte de pèrdues i guanys, de l’estat de canvis en el patrimoni net i, en cas de confeccionar-se, de l’estat de fluxos d’efectiu de l’exercici anterior. 2. Explicació de les causes que impedeixin la comparació dels comptes anuals de l’exercici amb les del precedent. 3.Explicació de l’adaptació dels imports de l’exercici precedent per facilitar la comparació i, en cas contrari, les raons excepcionals que han fet impracticable la reexpressió de les xifres comparatives. |

| Elements recollits en diverses partides. | Identificació dels elements patrimonials, amb el seu import, que estiguin registrat del balanç, amb indicació d’aquestes i de l’import inclòs en cada una. |

| Canvis en criteris comptables. | Explicació detallada dels ajustaments per canvis en criteris comptables realitzats en l’exercici, assenyalant les raons per les quals el canvi permet una informació més fiable i rellevant. Si l’aplicació retroactiva és impracticable, s’informarà sobre tal fet, les circumstàncies que ho expliquin i des de quan s’ha aplicat el canvi en el criteri comptable. No serà necessari incloure informació comparativa en aquest apartat. |

| Correcció d’errades. | Explicació detallada dels ajustaments per correcció d’errades realitzades en l’exercici, indicant-se la l’aplicació retroactiva és impracticable, s’informarà sobre tal fet, les circumstàncies que ho expliquen o des de quan s’ha cor necessari incloure informació comparativa en aquest apartat. |

- Distribució de resultats. Informació sobre la distribució de beneficis.

- Normes de valoració. Explicació sobre les normes de valoració aplicades a les diferents partides.

- Actiu immobilitzat. Detall del moviment de cadascun dels elements de l’immobilitzat. Segons el Pla general de comptabilitat de 2007, és una anàlisi del moviment durant l’exercici de cada un dels epígrafs del balanç i de les seves corresponents amortitzacions acumulades i correccions valoratives per deteriorament del valor acumulades. S’indica el següent: saldo inicial, entrades, sortides i saldo final.

- Actius financers. S’han de reflectir els valors i valoracions d’aquests actius.

- Passius financers. S’han de reflectir els valors i valoracions d’aquests passius.

La memòria és l’estat comptable que complementa i amplia la informació que conté el balanç i el compte de pèrdues i guanys, ja que algunes vegades aquesta pot resultar insuficient a l’hora d’interpretar els fets que han succeït.

La finalitat de la memòria és contribuir a donar la imatge fidel de la situació de l’empresa i facilitar la comprensió de la situació als usuaris de la informació comptable.

Aquest model està format per informació sobre el repartiment de resultats, situació fiscal de l’empresa i garanties compromeses amb tercers. També inclou informació complementària sobre fets que han succeït després del tancament dels comptes anuals.

Pel que fa a l’impost sobre beneficis, els ajustaments que conformen la despesa per impost diferit s’han d’explicar a la nota 9 (“Situació fiscal”), de la memòria.

Quadre de comptes

El quadre de comptes serveix d’instrument per aconseguir l’objectiu de la normalització comptable sense ser obligatòria quant a la numeració i denominació dels comptes. Constitueix una guia o referent obligat en relació amb les partides incloses en els comptes anuals.

Els comptes del grup 8 i 9 són una nova categoria de comptes que apareixen amb el nou Pla del 2007, no són comptes de balanç com les del grup 1 al 5 ni tampoc comptes de gestió o de pèrdues o guanys com les del grup 6 i 7, sinó que neixen amb la finalitat de reflectir les despeses i ingressos que integren el patrimoni net.

Aquests comptes es regularitzaran contra comptes del subgrup 13 (integrant del patrimoni net de l’empresa) i constitueix un element essencial en la formació de l’estat de canvis en el patrimoni net.

En la taula teniu on van a parar els saldos dels comptes segons el grup a què pertanyen.

En el Pla general comptable de les pimes no hi ha grup 8 i 9.

| Grup | Destinació | |

|---|---|---|

| Grup 1 - Finançament bàsic | Balanç | |

| Grup 2 - Immobilitzat | Balanç | |

| Grup 3 - Existències | Balanç | |

| Grup 4 - Creditors i deutors per operacions comercials | Balanç | |

| Grup 5 - Comptes financeres | Balanç | |

| Grup 6 - Compres i despeses | Pèrdues i guanys | Estat de canvis en el patrimoni net |

| Grup 7 - Vendes i ingressos | Pèrdues i guanys | Estat de canvis en el patrimoni net |

| Grup 8 - Despeses imputades al patrimoni net* | Estat de canvis en el patrimoni net | |

| Grup 9 - Ingressos imputats al patrimoni net* | Estat de canvis en el patrimoni net | |

En aquesta part del PGC es proporciona una llista dels comptes que s’utilitzaran per registrar els fets comptables segons la normativa del Pla. L’estructura que s’ha definit és decimal, i es divideix en grups, subgrups, comptes i subcomptes.

Disposeu del quadre i definicions comptables a la secció “Annexos” del material web.

Com es pot veure a l’exemple de la taula per al grup s’utilitza un dígit, per al subgrup dos dígits, per al compte 3 dígits, per al subcompte 4 o més dígits segons les necessitats de l’empresa.

| Nombre de dígits | Nom | |

|---|---|---|

| Grup 4 | 1 | Creditors i deutors per a operacions comercials |

| Subgrup 43 | 2 | Clients |

| Compte 430 | 3 | Clients |

| Subcompte 4300 - 06 | 6 | Client de Barcelona |

| Subcompte 430006 - 01 | 8 | Primer client de Barcelona Sr. Vallès |

| Subcompte 4300 - 07 | 6 | Client de Tarragona |

| Subcompte 430007 - 01 | 8 | Primer client de Tarragona Sr. Faus |

En aquesta part, el PGC proporciona una llista dels comptes que s’utilitzaran per registrar els fets comptables segons la normativa desenvolupada al llarg del mateix Pla.

L’estructura que s’utilitza és de conjunts i subconjunts, formats per grups, subgrups, comptes i subcomptes, numerats per un, dos, tres i quatre o més dígits correlativament.

El quadre de comptes està composat per nou grups:

- Grups de l’1 al 5. Són anomenats grups de comptes de balanç i recullen els relatius a actius, passius i patrimoni net.

- Grups 6 i 7. Són els anomenats grups de comptes de gestió i es refereixen als comptes que aboquen el seu saldo al tancament a pèrdues i guanys, i constitueixen el resultat de l’exercici.

- Grups 8 i 9. Són els grups de resultat registrat en patrimoni net i són els comptes d’ingressos/despeses que, al tancament de l’exercici, no se’n consideren resultat realitzat, i traslladen el saldo a comptes de patrimoni net. Aquests comptes no els utilitzarem ja que només ens centrarem en el Pla general comptable de pimes.

A la taula es mostra una síntesi sobre els diferents grups quant al seu contingut.

| Nº | Denominació | Contingut |

|---|---|---|

| Grup - 1 | Finançament bàsic | Comptes de patrimoni net, finançament bàsic, i situacions transitòries de finançament. |

| Grup - 2 | Actiu no corrent | Elements del patrimoni destinats a servir de manera duradora en les activitats de l’empresa a més de les inversions immobiliàries i les inversions financeres a més d’un any. |

| Grup - 3 | Existències | Actius per vendre en el curs normal de l’explotació. |

| Grup - 4 | Creditors i deutors per operacions comercials | Dèbits i crèdits amb origen en el tràfic de l’empresa per a qualsevol venciment, i els comptes amb les administracions públiques. |

| Grup - 5 | Comptes financers | Instruments financers no comercials a curt termini i mitjans líquids. |

| Grup - 6 | Compres i despeses | Adquisicions i despeses que són el resultat de l’exercici. |

| Grup - 7 | Vendes i ingressos | Lliuraments de béns i serveis que són el resultat de l’exercici. |

Definicions i relacions comptables

En l’apartat “Definicions i relacions comptables” el Pla general comptable ens dóna les pautes del funcionament dels comptes i els motius de càrrec i abonament de cada compte del Pla general comptable. Per veure’n el funcionament utilitzarem un exemple, el compte (400) Proveïdors.

El Pla comptable diu textualment: (400) Proveïdors: Deutes amb subministradors de mercaderies i dels altres béns definits en el grup 3 (els béns definits en el grup 3 són les mercaderies, primeres matèries, combustibles, recanvis, materials diversos, embalatges, envasos i material d’oficina).

En aquest compte s’inclouran els deutes amb subministradors de serveis utilitzats en el procés productiu. Figurarà al passiu corrent del balanç.

En l’apartat de definició i relacions comptables s’explica un per un tots els motius de càrrec i abonament dels comptes.

El procés per cercar el codi de cada element és senzill, cal respondre una sèrie de preguntes:

- A quina massa patrimonial pertany?

- A quin grup de comptes trobem aquesta massa patrimonial?

En quin grup de comptes podem trobar l'element patrimonial maquinària?

Seguirem el procés:

· A quina massa patrimonial pertany? Sabem que és a l’immobilitzat material, la maquinària està a l’empresa més d’un any i això és un actiu no corrent.

· A quin grup de comptes trobem aquesta massa patrimonial? L’actiu no corrent el trobem dins del grup 2 del Pla general comptable. Actiu no corrent.

Dins d’aquest grup 2 hi ha el subgrup 21. Immobilitzacions materials.

Per últim hem de buscar dins d’aquest subgrup l’element Maquinària, i per últim veiem que el seu codi és el 213.

Localitzar el codi que li correspon a mercaderies

Farem el mateix procés que abans:

· A quina massa patrimonial pertany? Les existències que estan a l’empresa menys d’un any pertanyen a l’actiu corrent.

· A quin grup de comptes trobem aquesta massa patrimonial? L’actiu corrent el tenim dins dels grups 3 , 4 i 5. Simplement llegint el títol dels grups veiem que el grup 3 és Existències. L’element patrimonial existències hi és al subgrup 30 Comercials. Dins d’aquest subgrup trobarem l’element que busquem, Mercaderies, amb el codi 300.

Criteris de registre o reconeixement comptable

En aquest apartat es mostra en quin moment s’han de reflectir els elements dels comptes anuals en els estats financers. Aquests han de complir dos requisits. Complir els criteris de probabilitat i poder ser valorat amb fiabilitat. En concret:

- Actiu: quan sigui un futur generador de benefici.

- Passiu: quan al seu venciment l’empresa hagi de desprendre’l d’un actiu.

- Ingrés: quan comporti un increment del patrimoni de l’empresa.

- Despesa: quan comporti un decrement del patrimoni de l’empresa.

Seguint la mecànica comptable de la partida doble, qualsevol fet comptable afectarà com a mínim dos elements, per la qual cosa qualsevol reconeixement d’un element implicarà un efecte equivalent a un altre o uns altres elements.

Criteris de valoració

Amb els criteris de valoració tenim una de les novetats del nou PGC. En el moment d’assignar un valor monetari a cada un dels elements integrants dels comptes anuals, d’acord amb les normes de valoració que el mateix PGC inclou a la seva II part, entre d’altres, s’aplicaran els següents criteris valoratius:

- Cost històric o cost. Fa referència al cost d’adquisició o de producció d’un actiu afegint-hi, si és el cas, el valor raonable d’altres possibles contraprestacions derivades de la dita adquisició i que siguin necessàries per a l’operativitat de l’actiu.

- Valor raonable. És l’import pel qual pot ser intercanviat un actiu o liquidat un passiu entre parts degudament informades que realitzin la transacció en condicions d’independència mútua, sense pressions. Pot ser un valor fiable de mercat o producte de determinades tècniques reconegudes de valoració.

- Valor net realitzable. És l’import que es pot obtenir al mercat. Una vegada deduïts tots els costos d’adquisició, producció o comercialització. En el cas de les primeres matèries o dels productes en curs incorporaria els costos necessaris per a la seva producció, construcció o fabricació.

- Valor actual. És l’import dels fluxos d’efectiu a rebre o pagar en el curs normal d’un negoci actualitzats amb un tipus de descompte adequat i raonable.

- Valor en ús. És el valor actual dels fluxos d’efectiu esperats, mitjançant la seva utilització en el curs normal del negoci, actualitzats a un tipus de descompte adequat, ajustat pels riscos específics.

- Despeses de venda. Són les despeses directament atribuïbles a la venda d’un actiu en què l’empresa no hauria incorregut si no hagués venut l’actiu en qüestió, excepte les despeses financeres, els impostos sobre beneficis, i els que ha tingut per estudis o anàlisis previs. S’inclouen les despeses legals necessàries per transferir la propietat de l’actiu i les comissions de venda.

- Cost amortitzat d’un instrument financer és el saldo pendent, en un moment donat. És el que resta pendent una vegada fets els reemborsament.

- Despeses de transacció atribuïbles a un actiu o passiu financer són les despeses incrementals atribuïbles a la despesa o alienacions d’un actiu financer o a l’emissió o assumpció d’un passiu financer. Despeses en què no s’hauria incorregut si l’empresa no hagués fet la transacció. S’inclouen les comissions a intermediaris, corretatges a fedataris públics i altres.

- Valor comptable. És el valor que queda registrat en els llibres després d’haver realitzat qualsevol amortització o depreciació.

- Valor residual és el valor pel qual l’empresa espera transmetre un actiu una vegada finalitzada la seva vida útil.

Principis i normes de comptabilitat generalment acceptats

Es consideraran principis i normes de comptabilitat generalment acceptats els establerts en:

- El Codi de comerç i la resta de la legislació mercantil.

- El Pla general de comptabilitat de petites i mitjanes empreses.

- El Pla general de comptabilitat i les seves adaptacions sectorials.

- Les normes de desenvolupament que, en matèria comptable, estableixi l’ICAC (Institut de Comptabilitat i Auditoria de Comptes).

- La resta de legislació espanyola que sigui específicament aplicable.

Estat de canvis del patrimoni

Els criteris per formular l’estat de canvis de patrimoni net estan recollits en el Pla general comptable a la 8a norma d’elaboració dels comptes anuals. L’estat de canvis del patrimoni net consta de dues parts:

1. La primera, és l’estat d’ingressos i despeses reconeguts i recull els canvis del patrimoni net derivats del següent:

- El resultat de l’exercici del compte de pèrdues i guanys.

- Els ingressos i despeses imputats directament al patrimoni net.

- Transferències al compte de pèrdues i guanys.

2. La segona, l’estat total de canvis del patrimoni net, recull:

- El saldo total dels ingressos i despeses reconeguts.

- Les variacions originades en el patrimoni net per operacions amb els socis o propietaris de l’empresa.

- Variacions restants que es produeixin en el patrimoni net.

- També s’informarà dels ajustaments de patrimoni com a conseqüència de canvis en els criteris comptables i correccions d’errors.

Estat de fluxos d'efectiu

Tant per a les pimes com per a les microempreses, l’estat de fluxos d’efectiu no és obligatori, però ho podran incorporar als seus comptes

L’estat de fluxos d’efectiu subministra informació als usuaris dels estats financers i, per tant, de la capacitat que té l’empresa per generar efectiu, així com les necessitats de liquiditat.

També podríem dir que l’estat de fluxos d’efectiu informa sobre l’origen i la utilització dels actius monetaris representats en efectiu i altres actius líquids equivalents, classificant els moviments per activitats i indicant la variació neta de la magnitud en l’exercici.

Microempreses

Poden aplicar el règim simplificat les microempreses que durant dos exercicis consecutius reuneixin, en la data de tancament de cada un, almenys dues de les circumstàncies següents:

- Que el total de les partides de l’actiu no superi el milió d’euros.

- Que l’import net de la xifra anual de negocis no superi els dos milions d’euros.

- Que el nombre mitjà de treballadors empleats durant l’exercici no sigui superior a deu.

Quan s’apliqui, s’ha de mantenir com a mínim tres anys, llevat que l’empresa deixi d’estar inclosa en l’àmbit d’aplicació del PGC PIME. No es permet l’aplicació parcial.

Els elements dels comptes anuals són:

- actius

- passius

- patrimoni net

- ingressos i despeses

Els documents que han de presentar les microempreses són: balanç de situació, compte de pèrdues i guanys, estat de canvis en el patrimoni net i memòria, i s’hi podrà incorporar optativament l’estat de fluxos d’efectiu.

Respecte del PGC 2007, se suprimeixen del quadre de comptes els que no són usuals en aquesta classe d’empreses, incloent-hi els nous grups 8 (despeses imputables al patrimoni net) i 9 (ingressos imputables al patrimoni net) i els comptes del subgrup 13 (subvencions, donacions, llegats i altres ajustos en patrimoni net) que intervenen en l’assentament de regularització de les anteriors.