Activitats

Terminologia comptable

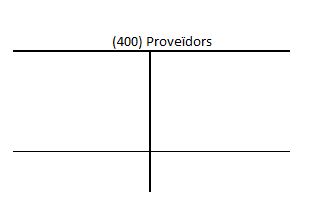

L’objectiu d’aquesta activitat és saber calcular el saldo i tancar un compte.

El compte de proveïdors de BLLP, SA presenta la informació següent:

- El saldo inicial és de 2.000 €.

- S’hi carreguen 300 €.

- S’hi carreguen 400 €.

- S’hi carreguen 800 €.

- S’hi abonen 700 €.

Calculeu-ne el saldo i tanqueu el compte.

Mètode de la partida doble

L’objectiu d’aquesta activitat es fer el raonament bàsic per aplicar el mètode de la partida doble.

L’empresa BLLP, SA compra mercaderies per valor de 8.000 €, i paga al comptat.

El compte

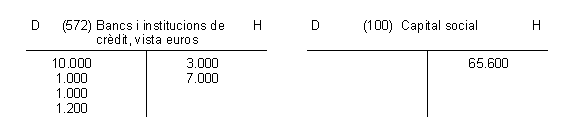

L’objectiu d’aquesta activitat és practicar els conceptes terminològics dels comptes.

Amb els comptes següents:

Contesteu les preguntes següents:

- Quant suma el deure del compte de bancs?

- Quant suma l’haver del compte de bancs?

- Quin és el saldo del compte de bancs?

- El compte de bancs és deutor o creditor?

- El compte de bancs és d’actiu o de passiu o de net?

- Pot tenir saldo negatiu el compte de bancs?

- Pot tenir saldo negatiu el compte de caixa?

- Quant suma el deure del compte de capital?

- Quant suma l’haver del compte de capital?

- Quin és el saldo del compte de capital?

- El compte de capital, és deutor o creditor?

- El compte de capital és d’actiu, de passiu o de net?

El compte bancari

L’objectiu d’aquesta activitat és saber calcular el saldo del compte i distingir els conceptes de càrrec i abonament.

L’empresa Taules i Canalons, SA ha registrat en el compte bancari els moviments següents:

- El dia 7 de gener el saldo era 5.630 €.

- El dia 8 de febrer rep un cobrament (li abonen) d’un client per un import de 1.670 €.

- El dia 20 de febrer el banc (li carreguen) paga el rebut de la llum per un import de 340 €.

- El dia 28 de febrer paguen (li carreguen) al venciment el rebut de les assegurances per un import de 1.540 €.

- El dia 3 de març rep una transferència del banc d’un client i li abonen al compte un import de 2.350 €.

Calculeu el saldo del compte de bancs de l’empresa el 30 de març.

Els comptes

L’objectiu d’aquesta activitat és identificar els fets econòmics de l’empresa i veure amb quin compte es correspon i veure quina és del PGC.

Localitza en el PGC els comptes corresponents als elements següents:

- Diners en efectiu.

- Diners al banc.

- Impressora.

- Furgoneta.

- El que ens deuen els clients per les mercaderies que els hem venut.

- El que han aportat els socis de la societat.

- Els deutes que tenim amb els subministradors dels ordinadors que hem de tornar abans d’un any.

- Els deutes que tenim amb els subministradors de serveis.

- Els deutes que tenim amb els subministradors de mobiliari que hem de tornar al cap de dos anys.

- Vehicles de totes classes utilitzables per al transport de materials o mercaderies.

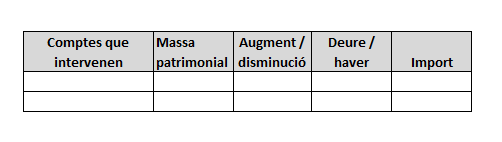

Aplicació de la partida doble

Els objectius d’aquesta activitat és entendre i saber aplicar el mètode de la partida doble, saber si els elements patrimonials augmenten o disminueixen, si són d’actiu, de passiu o de net i si s’anoten al deure o a l’haver.

Es cobren 1.000 € de clients a través d’una transferència bancària.

| Element patrimonial | Actiu/passiu/net | Increment/disminució | Deure/haver | Càrrec/abonament | Import |

|---|---|---|---|---|---|

| . | |||||

| . |

Aplicació de la partida doble

L’objectiu d’aquesta activitat és entendre i saber aplicar el mètode de la partida doble, saber si els elements patrimonials augmenten o disminueixen, si són d’actiu, de passiu o de net i si s’anoten al deure o a l’haver.

L’empresa ven l’ordinador de l’oficina per 300 €, dels quals cobra la meitat en efectiu i la resta en un xec.

| Element patrimonial | Actiu/passiu/net | Increment/disminució | Deure/haver | Càrrec/abonament | Import |

|---|---|---|---|---|---|

| . | |||||

| . | |||||

| . |

Classificació elements patrimonials

L’objectiu d’aquesta activitat és saber classificar el diferents elements patrimonials segons lamassa patrimonial i la submassa patrimonial.

El senyor Robert Prats, és propietari d’una empresa que es dedica a la comercialització de paper, i compta amb els següents elements patrimonials:

- Existències de paper: 1.700 €

- Diners en el compte corrent: 20.000 €

- Diner a la caixa: 1.000 €

- El pis en què desenvolupa la seva activitat valorat en 180.000 €

- Préstec a 10 anys amb una entitat financera per un total de 60.000 €

- Presenta deutes per les compres de paper valorats en 2.500 €

- Els clients li deuen 5.000 € per la venda de paper

- Lletres de canvi a 90 dies pendents de pagament 1.000 €

- Deutes amb altres proveïdors: 1.800 €

- Patent de l’empresa valorada en 1.000 €

- Classifiqueu els diferents elements patrimonials en la seva massa i submassa patrimonial.

| Element patrimonial | Import | Massa/submassa |

|---|---|---|

| . | ||

| . | ||

| . | ||

| . | ||

| . | ||

| . | ||

| . | ||

| . | ||

| . | ||

| . |

El patrimoni de l'empresa ordenat

L’objectiu d’aquesta activitat es saber organitzar el patrrimoni de l’empresa en Actiu i Passiu i ordenar-lo degudament

El senyor Robert Prats, és propietari d’una empresa que es dedica a la comercialització de paper, i compta amb els següents elements patrimonials:

- Existències de paper: 1.700 €

- Diners en el compte corrent: 20.000 €

- Diner a la caixa: 1.000 €

- El pis en què desenvolupa la seva activitat valorat en 180.000 €

- Préstec a 10 anys amb una entitat financera per un total de 60.000 €

- Presenta deutes per les compres de paper valorats en 2.500 €

- Els clients li deuen 5.000 € per la venda de paper

- Lletres de canvi a 90 dies pendents de pagament 1.000 €

- Deutes amb altres proveïdors: 1.800 €

- Patent de l’empresa valorada en 1.000 €

- Organitzzeu el patrimoni de l’empresa en Actiu i Passiu degudament ordenats.

| Actiu | |

|---|---|

| Actiu no corrent | |

| Immobilitzat intangible | |

| . | |

| Immobilitzat material | |

| . | |

| Actiu corrent | |

| Existències | |

| . | |

| Deutes comercials | |

| . | |

| Efectiu | |

| . | |

| . | |

| Total Actiu | |

| Patrimoni net i Passiu | |

| Patrimoni Net | |

| Capital social | |

| Passiu Exigible | |

| Passiu no corrent | |

| . | |

| Passiu Corrent | |

| . | |

| . | |

| Total Patrimoni net i Passiu |