Càlculs financers bàsics

El càlcul financer és una matèria que es val de càlculs matemàtics per avaluar operacions que es poden traduir en fluxos de fons, siguin de l’àmbit de l’economia monetària o real.

El càlcul financer ajuda els professionals del sector financer d’instruments poderosos a resoldre problemes i assessorar, amb encert, en àrees tan diverses com: assegurances, bancs, pressupostos, noves iniciatives empresarials, i l’activitat econòmica en general.

En aquest tipus d’activitat, cada dia més complexa i d’escenaris canviants, és on tant els professionals com qualsevol persona requereixen permanentment manejar el càlcul financer.

El coneixement d’aquesta disciplina aporta elements addicionals per donar una base sòlida a les opinions i informes dels professionals i també ajuda la resta de la societat a prendre decisions.

Les operacions financeres

Quan disposem de diners normalment pensem en l’ús que els podem donar. Aquest pot ser gastar-los en béns de consum, estalviar-los o invertir-los.

En cas de gastar-los en consum, el que esperem és satisfer unes necessitats que tenim com a consumidors. En el segon cas, el que esperem és mantenir els diners i augmentar-los mitjançant l’interès rebut en l’estalvi o bé obtenint beneficis per l’inversió realitzada.

-

- Haurem de triar què fem amb els diners que no destinem al consum: els estalviem o els invertim?

En el cas de les inversions, segons els tipus, tindrem la incertesa (risc) de si es recuperaran els diners invertits més l’interès o si recuperarem menys del que hem invertit, o bé tindrem el mateix passat el temps destinat a aquesta inversió.

Per saber valorar les inversions i els estalvis ens ajudarem dels instruments financers per tal de calcular aquestes operacions, que poden ser de capitalització simple o de capitalització composta.

Introducció a les operacions financeres

A l’hora de realitzar una operació financera, aquesta es mesura amb un percentatge anomenat tipus d’interès.

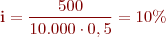

Així, per exemple, si invertim 6.000 euros i passat un any s’obtenen 600 euros, per saber en tant per cent el benefici obtingut farem una simple regla de tres.

Si per 6.000 euros, passat un any, se n’obtenen 600, per cada 100 euros s’obtindran x euros.

Si 6.000 → 600

100 → x

Trobem el valor de la x:

Tenim que aquesta operació ha tingut un tipus d’interès del 10% de benefici: per cada 100 euros invertits ens n’ha donat 10. Si ho volem expressar en tant per u, direm que aquesta operació ens ha donat un 0,1 per 1.

Moltes vegades, quan es vulgui dur a terme una despesa o inversió i no es tinguin els recursos necessaris, s’haurà de recórrer a qui tingui el capital i estigui disposat a prestar-lo. En aquests casos, és normal pagar uns interessos que es calculen mitjançant l’aplicació del tipus d’interès.

Els càlculs es fan d’acord amb una regla concreta que s’anomena llei financera.

Les lleis financeres aplicades normalment són la de capitalització simple i la de capitalització composta.

Per aplicar aquesta llei cal tenir una sèrie de dades prèvies que influeixen en el càlcul:

- El temps, que representarem mitjançant una n.

- El tipus d’interès, que representarem amb i quan l’expressem en tant per u.

- El criteri de càlcul de l’interès, que inclou la llei financera aplicada al capital inicial.

D’aquí es dedueix que el valor d’un capital dependrà del següent:

- El moment de la valoració.

- El tipus aplicat en l’operació.

- La llei financera que s’apliqui.

Exemple d'operació financera

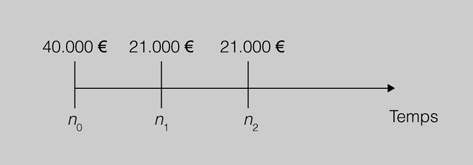

L’empresa TEX, SA demana un crèdit en una data determinada, que anomenem n0, per un import de 40.000 euros al banc Senda. TEX, SA es compromet a tornar-los mitjançant dos pagaments de 21.000 euros cada un en les dates n1 i n2.

En aquesta operació financera (figura) s’ha substituït un capital de 40.000 euros en data n0, per uns altres dos de 21.000 euros que vencen en el moment n1 i n2. Se suposa que hi ha una equivalència financera perquè 40.000 euros són el mateix que 21.000 més 21.000 però en diferents moments del temps i vist en l’instant en què s’ha fet l’operació, en aquest cas, n0.

La manera en què s’han calculat les quantitats és la llei financera aplicada en aquest cas en concret.

El valor que té el capital en el moment present rep el nom de valor actual.

El valor que té el capital en el moment en què arriba al venciment s’anomena valor final.

Concepte d'operació financera

Una operació financera és un intercanvi de fluxos en què se substitueix un o diversos capitals per uns altres. Una llei financera, que té en compte el termini i la rendibilitat, els fa equivalents.

Les característiques principals són:

- L’intercanvi no es fa en el mateix moment; hi ha dates diferents, és a dir, no és simultani.

- S’ha aplicat una llei financera.

- La prestació i la contraprestació són equivalents des d’un punt de vista financer, tant el préstec com la recepció de diners es consideren operacions financeres equivalents.

Elements d'una operació financera

En qualsevol operació financera s’han de tenir en compte els elements que apareixen en la taula.

| Elements | Significat | |

|---|---|---|

| Origen de l’operació financera | Coincideix amb el moment de disponibilitat en el temps del primer capital: n0. | |

| Final de l’operació financera | Coincideix amb el venciment de l’últim capital: nn . | |

| Durada de l’operació financera | És el període de temps comprès entre el final de l’operació i l’origen. Des de 0 fins a n. | |

| Creditor de l’operació financera | És la persona física o jurídica que presta el capital (prestador). | |

| Deutor de l’operació financera | És qui rep el capital (prestatari). |

Classificació de les operacions financeres

La classificació de les operacions financeres, com la de qualsevol altre fenomen, es fa amb la finalitat de conèixer-ne millor la naturalesa. L’ordenació es fa segons diversos criteris (vegeu la taula).

| Criteri | Classificació | Concepte |

|---|---|---|

| Certesa de la quantitat i venciment | Certes | Són aquelles en què tant la quantitat com el venciment estan determinats des del principi. |

| Aleatòries | Són aquelles en què tant la quantitat com el venciment són aleatoris i, per tant, no estan determinades per endavant. | |

| Segons la durada | Curt termini | La seva durada és inferior a l’any. Se’ls acostuma a aplicar la llei de capitalització simple. |

| Llarg termini | La durada de les quals és superior a l’any. En aquest cas s’aplica la llei de capitalització composta. | |

| Segons la distribució temporal dels components de l’operació | Simples | Són les operacions en què intervé un sol capital, tant en la prestació com en la contraprestació. |

| Compostes | Corresponen a les operacions en les quals intervenen diversos capitals amb venciments diferents en la prestació i/o la contraprestació. | |

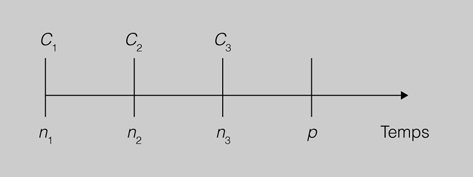

| Segons la llei financera | De capitalització | Es caracteritzen perquè el moment d’equivalència (figura. Gràfica de capitalització p ) en el qual es comparen tots els capitals és posterior al venciment de l’últim capital |

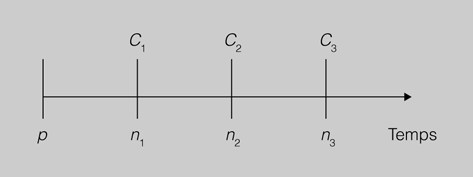

| D’actualització | Es tracta d’operacions en les quals el moment d’equivalència (figura. Gràfica d’actualització p) és anterior al venciment del primer capital | |

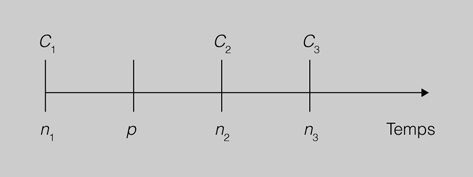

| Mixtes | Es tracta d’operacions en les quals el moment d’equivalència (figura. Gràfica d’operació mixta p) està comprès entre el primer i l’últim venciment dels capitals |

Règims de capitalització

Qualsevol operació financera, de capitalització o de descompte, està subjecta a una determinada llei financera que s’anomena règim de capitalització.

Hi ha dos tipus de règims de capitalització:

- Simple. Es caracteritza perquè els interessos que es generen en cada període de temps no s’acumulen al capital per al càlcul dels interessos corresponents al període següent. Generalment s’utilitza en operacions financeres a curt termini.

- Compost. Es caracteritza perquè els interessos que es generen en cada període s’acumulen al capital anterior per al càlcul dels interessos corresponents al període següent. Generalment s’utilitza en operacions financeres a llarg termini, és a dir, superiors a l’any.

Curt termini és un període de temps inferior o igual a l’any.

Exemple d'operació financera

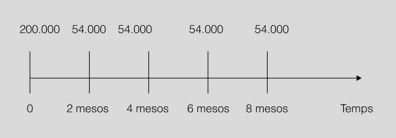

Un inversor necessita diners per ampliar un negoci. Aquest senyor ha obtingut un crèdit de 200.000 euros del Banc Europa amb la finalitat d’atendre diferents necessitats financeres. La devolució dels diners prestats es farà en quatre lliuraments bimensuals iguals de 54.000 euros, el primer dels quals serà als dos mesos.

La representació gràfica d’aquesta operació financera amb les dades que tenim són segons la figura.

Podem classificar els elements de l'operació financera segons la tabla següent.

| Criteri | Classificació | Concepte |

|---|---|---|

| Certesa de la quantitat i venciment | Certa | Es coneix el venciment i el resultat. |

| Segons la durada | Curt termini | El venciment de l’operació és inferior a l’any. |

| Segons la distribució temporal dels components de l’operació | Composta | Hi intervenen diversos pagaments. |

| Segons la llei financera | De capitalització | La quantitat disposada és capitalitzada per a la seva devolució posterior al banc. |

L'interès simple

Per calcular l’interès simple d’una operació financera, segons la llei financera que apliquem, parlarem de capitalització o d’actualització.

La capitalització és afegir al capital inicial els interessos per arribar al capital final.

L’actualització és calcular l’import actual partint d’un capital final conegut.

Capitalització anual

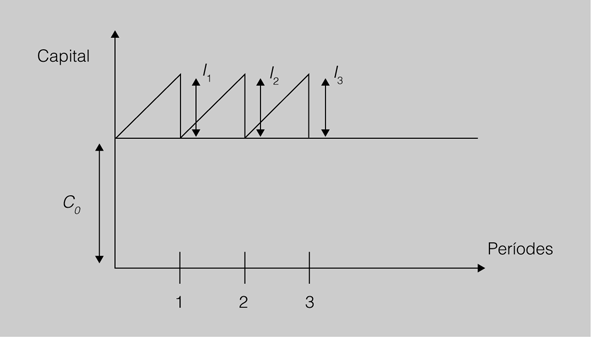

L’interès simple s’aplica en una operació financera quan per calcular els interessos de cada període només es té en compte el capital inicial.

Podem veure el funcionament segons la figura.

Els elements que intervenen en el càlcul són:

a) Capital inicial, serà l’invertit al principi de l’operació i el representem amb un C0.

b) Durada de l’operació o nombre de períodes que dura l’operació (en aquests cas anys), que representem amb una n.

c) Tipus d’interès anual expressat en tant per u. Representa la quantitat de diners que s’obté per cada euro invertit. El representem amb una i.

d) Interessos d’un any. Com sempre es calculen sobre el capital inicial, el seu valor és C0. El valor i serà igual per a tots els anys. Els representem amb una I.

e) Els interessos totals de l’operació: IT = I + I + I + … = n I, els representem amb IT.

f) El capital final de l’operació, l’inicial més els interessos, el representem amb una Cn.

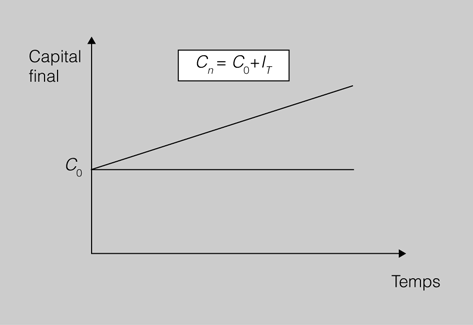

Càlcul del capital final

Per saber l’import final d’una operació financera en capitalització simple passats n anys, amb un tant anual aplicat a l’operació de i, hem de seguir una sèrie de passos per deduir-ne l’expressió.

Primer, el capital final és el capital inicial més els interessos totals:

També sabem que els interessos totals equivalen a l’interès d’un període pel nombre de períodes:

I també sabem que l’interès d’un període és igual al capital inicial pel tant per u:

Si aquesta expressió, la substituïm en la segona expressió ens queda:

Ara en la primera expressió de totes substituïm IT pel seu valor:

Ara traient factor comú tenim:

Aquesta expressió ens permet calcular el capital final en funció del capital inicial, coneguts el temps i el tipus.

A la figura podem veure com es representa el capital inicial i final.

Exemple de càlcul del capital final en una operació d'interès simple

Calcularem el capital final obtingut per la inversió d’un capital de 6.000 euros a interès simple durant sis anys si s’ha aplicat un tipus del 4% anual.

Dades:

C0 = 6.000 €

i = 0,04 anual

n = 6 anys

Cn = ?

Exemple de càlcul dels interessos totals en una operació d'interès simple

Quins seran els interessos produïts per un capital de 4.500 euros durant quatre anys si es va aplicar un tipus del 5% anual? El règim de capitalització és simple.

Dades:

C0 = 4.500 €

i = 0,05 anual

n = 4 anys

IT = ?

Càlcul del capital inicial

Per saber el capital inicial d’una operació podem seguir dos camins a partir de l’expressió:

I aïllant C0 tindrem:

O també podem trobar-lo tenint present que:

Exemple de càlcul del capital inicial en una operació d'interès simple

Quin capital vam necessitar per produir un capital final de 29.681,75 euros, que vam tenir invertit durant cinc anys al tipus del 4,5% segons el règim de capitalització simple.

Dades:

C0= ?

i = 0,045 anual

n = 5 anys

Cn = 29.681,75 euros

Exemple de càlcul del capital inicial en una operació d'interès simple

Si el capital final d’una inversió va ser de 8.750 euros i els interessos guanyats de 1.230 euros, quin va ser el capital inicial en règim de capitalització simple?

Dades:

Cn = 8.750 €

IT = 1.230

C0 = ?

Càlcul del tipus d'interès

Moltes vegades es coneixen el capital inicial de l’operació i el capital final i el temps que ha durat l’operació, però es desconeix el tipus d’aquesta.

-

- Els tipus d'interès varien en funció del mercat.

Per saber calcular el tipus d’interès podem fer els passos següents:

I tenint present que:

Aïllant i que és el que ens interessa:

Exemple de càlcul del tipus d'interès en una operació d'interès simple

Quin tipus d’interès ha transformat un capital de 18.000 euros en un de 21.150 euros durant cinc anys, en règim de capitalització simple?

Dades:

C0 = 18.000 €

Cn = 21.150 €

i = ?

n = 5 anys

El tipus d’interès és del 3,5%.

Càlcul del temps

Altres vegades coneixerem tots els elements però no el temps que ha durat l’operació.

En aquest cas, per calcular-lo partirem de l’expressió:

Aïllarem el terme que representa el temps, que és l’n:

Exemple de càlcul del temps que va durar una operació d'interès simple

Quant temps va estar invertit un capital de 250.000 euros que ha produït uns interessos de 39.375 euros a un tipus del 0,045 tant per u anual (4,5%) amb un règim de capitalització simple?

Dades:

C0 = 250.000 €

i = 0,045

IT = 39.375

n = ?

Cn = 250.000 + 39.375

Per passar els anys a mesos, veiem que si un any són 12 mesos i fent servir la proporció:

1→12

3,5→x

x = 12 · 3,5 = 42 mesos

Per tant, el temps que ha estat invertit aquest capital ha estat durant 42 mesos.

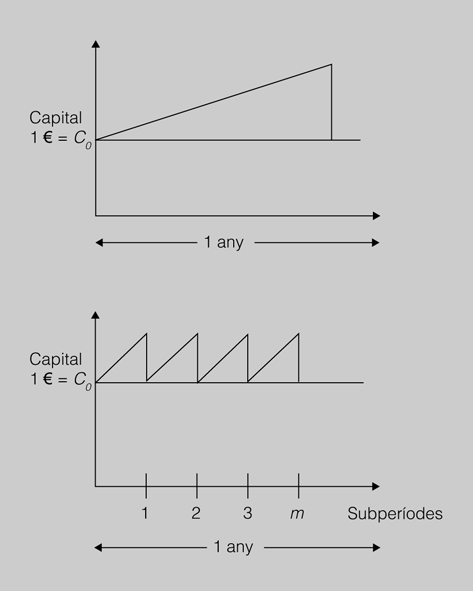

Capitalització no anual

La realitat financera ens mostra que moltes operacions financeres no es fan en períodes d’un any, sinó que es poden mesurar a partir de diverses varietats de períodes, fins i tot s’utilitzen diferents tipus d’any (civil o comercial) segons si es venen operacions o si es compren.

Els períodes de temps més freqüents són els que veiem en la taula.

| Període | m* |

|---|---|

| Any | 1 |

| Semestre | 2 |

| Trimestre | 4 |

| Quadrimestre | 3 |

| Mesos | 12 |

| Setmanes | 52 |

| Dies (any civil) | 365 |

| Dies (any comercial) | 360 |

Totes les expressions que utilitzem per calcular els elements de les operacions financeres en els punts anteriors es refereixen al temps i al tipus a l’any.

Si ara utilitzem períodes diferents, hem d’homogeneïtzar i trobar el tipus equivalent a l’anual per a períodes fraccionats de l’any.

El temps i el tipus d’interès sempre s’han de referir a la mateixa unitat de temps.

Tants equivalents. Tants proporcionals

Els tants equivalents són aquells que aplicats a un mateix capital produeixen el mateix capital final durant el mateix interval de temps, encara que es refereixin a freqüències de capitalització diferents.

Perquè els tants siguin equivalents sobre un mateix capital inicial, l’interès produït per la relació entre el tipus d’interès anual i el d’un període fraccionat han de ser idèntics.

Tenim:

- i: tipus d’interès anual expressat en tant per u.

- im: tipus d’interès equivalent d’un període fraccionat.

- m: freqüència de fraccionament o nombre de vegades que im està inclòs en i, o també el nombre de vegades que el període de referència està inclòs en l’any.

Si partim del fet que els tipus han de ser equivalents podem igualar aquestes expressions:

C0 (1 + n i) = C0 (1 + nmi(m))

Simplificant tenim:

ni = nmi(m)

Tornant a simplificar:

i = mi(m)

O també:

D’això es dedueix que im és un tant proporcional a i anual.

Els tants proporcionals en la capitalització simple també són equivalents.

Quan una operació es refereixi a un període d’un any, n’hi haurà prou de dividir el tant anual entre el fraccionament m i utilitzar les fórmules deduïdes per períodes anuals.

En la figura podem veure gràficament com un interès i (anual) es pot fraccionar en períodes m (mesos).

Exemple de càlcul del capital final en períodes de temps inferiors a l'any

Calculeu el capital final d’un capital de 6.500 euros al 10% d’interès anual col·locat durant el període següent:

a) 4 mesos; b) 2 trimestres; i, c) 80 dies.

Dades:

C0 = 6.500 €

i = 0,1

Cn = ?

Per resoldre l’exercici utilitzarem les expressions següents:

a) n = 4 mesos

m = 12 (hi ha 12 mesos l’any)

Amb aquesta expressió hem passat el tipus d’interès anual al mensual. Ara ja podem utilitzar la fórmula següent:

b) n = 2 trimestres

m = 4 (hi ha 4 trimestres l’any)

Amb aquesta expressió hem passat el tipus d’interès anual al trimestral. Ara ja podem utilitzar la fórmula següent:

c) n = 80 dies

- En el cas d’any civil:

m = 365 dies

Amb aquesta expressió hem passat el tipus d’interès anual al diari en el cas d’any civil de 365 dies. Ara ja podem utilitzar la fórmula següent:

- En el cas d’any comercial:m = 360 dies

Amb aquesta expressió hem passat el tipus d’interès anual al diari en el cas d’any comercial de 360 dies. Ara ja podem utilitzar la fórmula següent:

L’interès diari és de 6.644,45 euros.

Càlcul de dies entre dates

Moltes vegades en les operacions financeres el temps està expressat entre dates concretes, d’un dia, d’un mes i any concret fins a una altra data d’un dia, d’un mes i any concret.

-

- Moltes vegades per calcular els dies consultem el calendari

Quan tenim una operació d’una inversió d’un capital, els interessos compten des del dia posterior a la inversió.

Per exemple, si invertim un capital el dia 24 fins al dia 28 de febrer, compta des del dia següent fins a l’últim en què està invertit el capital. En aquest cas tindrem quatre dies: els dies 25, 26, 27 i 28.

Exemple càlcul capital final

Calculeu el capital final que produirà un capital de 8.500 euros que ha estat invertit des del 10 de gener fins al 30 d’abril, a un interès simple del 10%.

Dades:

C0 = 8.500 €

i = 0,1

n = ?

n = 21+ 28 + 31+ 30 = 110 dies

Passarem de l’interès anual a l’interès diari:

El capital final és de 8.756,19 euros.

Comparació entre els interessos de l'any comercial i l'any civil

Hi ha diferents maneres de calcular els interessos, segons es pacti o segons quins siguin els tipus de productes financers vigents que es basen en l’any civil (365 dies) o en l’any comercial (360 dies).

- Segons l’any comercial tindrem:

Any comercial = 360 dies

- Segons l’any civil tindrem:

Any civil = 365 dies

Comparant la diferència farem:

Fent operacions i traient factor comú tenim:

Substituint la segona part de l’equació pel seu valor tenim:

0 bé:

Comparació per quocient:

Trobant els valors tenim:

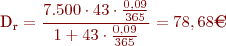

Exemple de comparació entre tipus d'interès de l'any comercial i el civil

Calculeu el tipus d’interès d’una operació de capitalització sabent que el capital inicial puja a 9.225 euros, dura 97 dies, i la diferència entre els interessos calculats comercialment i civilment és de 3,06447 euros.

Dades:

C0 = 9.225 €

n = 97 dies

I360 - I365 = 3,06447 €

i = ?

Utilitzarem l’expressió següent per calcular l’interès:

Aïllant tenim que:

El tant anual és del 9%.

Exemple de comparació entre tipus d'interès de l'any comercial i el civil

Sabent que l’interès d’un capital calculat comercialment és de 20 euros, de quant és el calculat civilment?

Dades:

I360 = 20 €

I365 = ?

Utilitzarem l’expressió següent:

-

- Per calcular l'import d'una operació tan habitual com una hipoteca utilitzem l'interès

Exemple de comparació entre tipus d'interès de l'any comercial i el civil

A quant pujaran els interessos d’un capital calculats comercialment si calculats amb l’any civil pugen a 219,17 euros?

Dades:

I365 = 219,17

I360 = ?

Formes abreujades del càlcul dels interessos

En la pràctica comercial, quan s’han de calcular molts capitals amb un mateix tipus d’interès i amb diferents terminis s’utilitzen mètodes de càlcul més ràpids.

Partim de l’expressió:

IT = C0 · n · i

Anomenem nombres comercials:

N = C0 n

Els nombres comercials són el resultat de multiplicar els capitals pels temps.

Anomenem divisor fix el quocient entre D = m / i.

El divisor fix és el quocient entre el període de temps i el tipus d’interès.

Si aquests dos conceptes els substituïm a l’expressió del càlcul d’interessos tenim:

L’interès serà igual al quocient entre els nombres comercials i el divisor fix.

-

- El mètode de càlcul del divisor fix s'utilitza quan tots els capitals estan al mateix tipus d'interès

Exemple de càlcul d'interessos aplicant el mètode del divisor fix

Calculeu els interessos obtinguts per la inversió de quatre capitals de 1.500, 1.800, 2.000 i 2.500 euros sabent que s’aplica un 6% anual d’interès simple i que la durada de l’operació ha estat de dos, quatre, sis i vuit mesos respectivament.

Dades:

C1 = 1.500

C2 = 1.800

C3 = 2.000

C4 = 2.500

IT = ?

i = 0,06

n1 = 2

n2 = 4

n3 = 6

n4 = 8

Els nombres comercials seran:

N1 = 1.500 · 2 = 3.000

N2 = 1.800 · 4 = 7.200

N3 = 2.000 · 6 = 12.000

N4 = 2.500 · 8 = 20.000

El divisor fix és:

Els interessos obtinguts són 211 euros.

Liquidació de comptes bancaris

Les entitats bancàries remuneren els fons dipositats pels clients en els seus comptes bancaris periòdicament, d’acord amb el que s’hagi pactat en els contractes de cada tipus de compte.

La normativa vigent estableix que els tipus d’interès de les operacions actives i passives de les entitats bancàries seran els que lliurement es pactin.

La liquidació d’un compte bancari consisteix a calcular els interessos produïts pel compte, segons les operacions fetes d’abonaments i càrrecs en el període de liquidació.

El càlcul d’interessos de les imposicions a termini fix resulta senzill si s’aplica la fórmula de l’interès simple:

En què:

- I = interessos (euros)

- C0 = capital inicial

- n = temps

- i = tipus d’interès (en tant per u)

El període de liquidació d’un compte és l’interval de temps que es pren per delimitar els abonaments, els càrrecs i els saldos que intervenen en el càlcul dels interessos.

El període de liquidació en els comptes corrents i d’estalvis sol ser semestral.

Els conceptes clau per a la liquidació d’interessos són:

- Data de l’operació. És el dia que es fa una operació, per exemple, el pagament del rebut de la llum.

- Data valor de l’operació. És el dia a partir del qual (incloent-hi aquest dia) l’operació es considera en ferm per al càlcul d’interessos. En les despeses sol ser el mateix dia de l’operació i, en els ingressos, el dia següent.

- Data valor de cada saldo. És la mateixa que la data valor que el produeix.

- Dies valor del saldo. És el nombre de dies que cada saldo es manté inalterat, reportant interessos. Aquest nombre de dies intervé directament en el càlcul d’interessos.

Hi ha unes normes de valoració de càrrecs i abonaments tant per a operacions passives com actives establertes pel Banc d’Espanya, amb la condició de “mínim per complir”.

Podeu consultar la norma de valoració en la secció “Annexos” del material web, corresponent a aquesta unitat.

Actualment el mercat bancari ofereix diferents varietats de rèdits per a comptes corrents i d’estalvi, interessos més alts si el saldo passa d’una certa quantitat, etc.

Les normes de valoració dels càrrecs i abonaments més freqüents d’una entitat bancària els podeu veure en la taula.

Normes de valoració

La Llei 16/2009, de 13 de novembre, de serveis de pagament, fixa una valoració concreta per a les operacions, és a dir, estableix les condicions mínimes de valoració que han d’aplicar les entitats financeres, distingint entre operacions de càrrec (càrrec) i d’abonament.

| Càrrecs | Abonaments | ||

|---|---|---|---|

| Classe d’operació | Data valor | Classe d’operació | Data valor |

| Xecs en euros pagats per finestreta | El mateix dia del seu pagament | Lliuraments mitjançant xecs en euros a càrrec de la mateixa entitat (sobre qualsevol oficina) | El mateix dia del lliurament |

| Reintegraments o disposicions | El mateix dia del seu pagament | Lliuraments mitjançant xecs en euros a càrrec d’altres entitats | El següent dia hàbil al lliurament |

| Ordres de transferència, ordres de lliurament i similars | El mateix dia del seu càrrec | Transferències bancàries ordenades a la mateixa entitat d’Espanya | El mateix dia del seu càrrec a l’ordenant |

| Rebuts de caràcter periòdic a càrrec del deutor | Data del càrrec | Rebuts de caràcter periòdic | El mateix dia del seu càrrec a l’ordenant |

| Targetes de crèdit i similars | Data de compra o de disposició (Segons el contracte d’adhesió) | Targetes de crèdit i similars | El mateix dia |

| Lliuraments en efectiu en euros o en la moneda del compte | El mateix dia del lliurament |

La valoració d’interessos és diària; es calculen els saldos diàriament, els saldos creditors són retribuïts a un tipus que està en funció dels tipus de mercat.

Els saldos deutors o descoberts reporten interessos a favor de l’entitat bancària, uns interessos molt superiors que arriben a multiplicar per tres o quatre els tipus del mercat.

La liquidació es fa tenint present el següent:

- Els mesos es computen pels seus dies naturals i l’any per 365 dies.

- El càlcul d’interessos utilitza la fórmula d’interès simple:

- S’aplica el mètode hamburguès, que consisteix a multiplicar el saldo pels dies valor de cada un dels saldos correlativament.

- Aquests nombres són els nombres comercials i es representen amb una N i es divideixen per 100 per ser més manejables.

- Se sumen els nombres comercials separadament per deutors i creditors.

- Posteriorment es divideixen entre el divisor fix respectiu.

- Es calcula la diferència entre interessos creditors i els deutors.

- S’abona o es carrega depenent de si és, respectivament, a favor del client o bé a favor de l’entitat bancària.

Exemple de liquidació d'un compte corrent bancari

L’empresa Moblerones, SA té obert un compte corrent a la Caixa de Catalunya.

Durant el mes de març ha fet els moviments que podeu veure a la taula.

| Concepte | Data | Import | Data valor |

|---|---|---|---|

| Saldo inicial | 1 de març | 9.500 | 1 de març |

| Reintegrament | 5 de març | 1.200 | 5 de març |

| Pagament xec | 10 de març | 8.500 | 10 de març |

| Ingrés en efectiu | 15 de març | 900 | 15 de març |

| Pagament rebut | 22 de març | 250 | 22 de març |

| Ingrés xec | 25 de març | 1.600 | 26 de març |

| Compra de valors en borsa | 29 de març | 3.100 | 29 de març |

| Transferència a favor | 30 de març | 2.000 | 30 de març |

La liquidació del compte corrent es fa utilitzant el mètode hamburguès, suposant que l’entitat aplica un 2% als saldos creditors, cobra un interès del 5% pels saldos deutors i cobra una comissió de manteniment de 4 euros i la retenció fiscal dels interessos és del 21%. En la taula podeu veure la liquidació del compte corrent de Moblerones, SA.

Interessos creditors:

93.300 · (0,02 / 365) = 5,11 euros

Interessos deutors:

2.050 · (0,05 / 365 ) = 0,28 euros

Retenció fiscal:

5,11 · (21 / 100) = 1,07 euros

Liquidació = 950 + 5,11 - 0,28 - 4 - 1,07 = 949,76 euros

| Data | Conceptes | Capitals Deure | Capital Haver | Data valor | Saldo Deure | Saldo Haver | Saldo dies | N. comercials Deutor | N. comercials Creditor |

|---|---|---|---|---|---|---|---|---|---|

| 01/03 | Saldo | 9.500 | 01/3 | 9.500 | 4 | 38.000 | |||

| 05/03 | Reintegrament | 1.200 | 05/3 | 8.300 | 5 | 41.500 | |||

| 10/03 | Pagament xec | 8.500 | 10/03 | 200 | 5 | 1.000 | |||

| 15/03 | Ingrés en efectiu | 900 | 15/03 | 700 | 7 | 4.900 | |||

| 22/03 | Pagament rebut | 250 | 22/03 | 450 | 4 | 1.800 | |||

| 25/03 | Ingrés xec | 1.600 | 26/03 | 2.050 | 3 | 6.150 | |||

| 29/03 | Compra valor | 3.100 | 29/03 | 1.050 | 1 | 1.050 | |||

| 30/03 | Transferència a favor | 2.000 | 30/03 | 950 | 1 | 950 | |||

| 2.050 | 93.300 | ||||||||

| 31/03 | Tancament | ||||||||

| 31/03 | Interessos creditors | 5,11 | |||||||

| 31/03 | Interessos deutors | 0,28 | |||||||

| 31/03 | Comissió | 4,00 | |||||||

| 31/03 | Retenció | 1,07 | |||||||

| 31/03 | Liquidació | 949,76 |

Liquidació de comptes comptes de crèdit

L’operativa dels comptes de crèdit és molt similar a la d’un compte corrent normal, però amb petits matisos.

En el seu càlcul per la liquidació s’utilitza el mètode hamburguès a partir dels saldos enregistrats en el compte per ordre cronològic.

Càlcul del saldo mitjà no disposat

Per aplicar la comissió de disponibilitat s’ha de calcular el saldo mitjà no disposat, i hi ha dos mètodes per fer-ho:

1. Calculant els números comercials dels saldos no disposats.

Saldo mitjà no disposat = ∑ números comercials no disposats / n on:

- n = període de temps dies

- N comercial = saldo

n dies

n dies

Comissió de disponibilitat = % saldo mitjà no disposat

2. Calculant els números comercials dels saldos deutors.

- n = període de temps dies

- N comercial = saldo n dies

Saldo mitjà no disposat = límit del crèdit - saldo mitjà disposat

Comissió de disponibilitat = % saldo mitjà no disposat

Liquidació d'un compte de crèdit

Per a la liquidació d’un compte de crèdit també s’utilitza el mètode hamburguès i amb interessos no recíprocs. Per al càlcul són necessàries tres columnes de números comercials, com indica la taula.

| Números comercials | ||

|---|---|---|

| Creditors | Deutors | Excedits |

| Saldo creditor dies | Saldo deutor dies | Saldo deure que superi el límit de crèdit |

Per calcular els interessos s’haurien de calcular els tres tipus d’interès:

- Tipus d’interès creditor

- Tipus d’interès deutor

- Tipus d’interès excedit

Es calculen de la manera següent:

(Saldo · n dies de saldo / 365) · tipus d’interès (%) = (∑ número comercial ·i) / 365

Per a la liquidació, s’ha d’utilitzar la fórmula següent:

Liquidació = saldo - interessos creditors + interessos deutors + interessos excedits + comissions + retenció fiscal

Per a la liquidació d’un compte de crèdit s’utilitzen diferents formats. Farem servir el format de la taula per fer els exercicis.

| Data | Conceptes | Capitals Deures | Capitals Haver | Data valor | Saldo Deure | Saldo Haver | Dies de saldo | N.comercials Deutor | N.comercials Creditor | N.comercials Excedits |

|---|---|---|---|---|---|---|---|---|---|---|

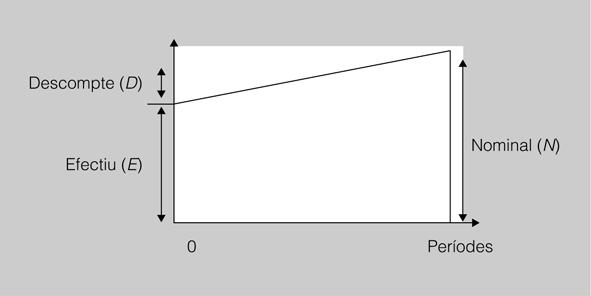

El descompte

És molt freqüent en la pràctica comercial que les empreses no disposin de diners en efectiu per finançar la seva activitat, i per aconseguir-los poden anar a un banc o institució financera, per canviar el dret de cobrar uns deutes (garanties) per diners. Després de la data de venciment d’aquest dret a cobrar (deute), el banc recupera els diners que va avançar.

El banc no deixa els diners pel total del deute sinó que es cobra una comissió i uns interessos. Aquesta operació és el que anomenem descompte.

El descompte és una operació que consisteix en l’avançament d’uns diners en el moment actual d’un deute a cobrar en un futur.

Càlcul del descompte

Els efectes comercials (documents acreditatius d’un pagament o cobrament pendent) més utilitzats en el descompte són les lletres comercials i pagarés, el descompte de les lletres en un banc s’anomena negociació d’efectes.

El banc cobra interessos perquè entre la data de venciment de la lletra i la data de descompte representa que el banc o institució financera fa un avançament o préstec.

La comissió es cobra perquè se suposa que el banc té una sèrie de costos per poder formalitzar l’operació que repercuteix en el client.

Podeu veure aquesta operació en el gràfic de la figura.

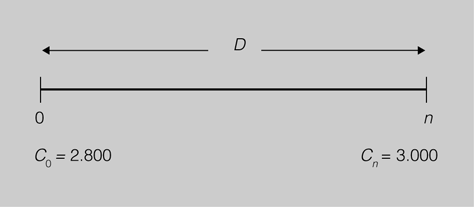

Anomenarem N (nominal) el total de l’import presentat a descompte, D (descompte) el descompte total, i E (efectiu) l’efectiu rebut.

Exemple de descompte d'una lletra de canvi

Una lletra de nominal 3.000 euros es porta al banc al descompte i rep 2.800 euros, identifiquem com a nominal N = 3.000 €, E = 2.800 €, l’efectiu, i el descompte és la diferència entre el nominal i l’efectiu (D = N - E = 3.000 - 2.800 = 200 €).

Les fórmules utilitzades són les següents:

El descompte és igual al nominal menys l’efectiu.

També podem dir que el nominal (N) és el capital final Cn, i que l’efectiu (E) és el mateix que el capital inicial C0, com podem veure en la figura i figura.

Tenim que:

D = Cn - C0

Cn = C0 + D

C0 = Cn - D

Hem d’analitzar com es calcula l’import del descompte. Aquesta operació es fa de la mateixa manera en què es calculen els interessos en el càlcul de l’interès simple.

El descompte comercial és el que apliquem sobre el nominal (N) de la lletra.

O bé quan tenim el temps expressat en diferents unitats de temps:

Els bancs sempre calculen l’import del descompte sobre el nominal (N), i no sobre l’efectiu (E).

Els bancs apliquen un criteri que és habitual en aquests tipus d’operacions.

Exemple de descompte comercial. Raó del nom de comercial o abusiu

Descomptem una lletra de 6.000 euros al 10% que venç d’aquí tres mesos. 6.000 euros durant tres mesos al 10% donen 150 euros. Realment l’efectiu d’aquesta lletra és de 6.000 - 150 = 5.850 euros.

Aquest descompte de 150 euros és el que anomenen descompte comercial.

Però si pensem que en el moment 0 tenim 5.850 euros o bé en el moment (n) a tres mesos tenim 6.000 euros, l’interès d’aquests 5.850 euros al 10% seran:

Realment veiem que 150 euros és més gran que 146,25 euros.

Per tant, el descompte comercial és més gran que el descompte racional.

El descompte calculat sobre l’efectiu s’anomena descompte racional o matemàtic, i es representa per Dr.

El descompte comercial és el que normalment s’aplica en el món comercial.

El descompte comercial és el que normalment s’aplica en el món comercial.

Exemple de càlcul de descompte comercial i racional

a) Calculeu el descompte comercial d’un efecte de 6.500 euros al qual es va aplicar un 9%, sabent que es va fer el dia 7 de febrer i el seu venciment és el dia 31 de març.

Dades:

- Cn = 6.500 euros

- i = 0,09

- n = 52 dies

- Dc = ?

El descompte comercial és de 83, 34 euros.

b) Calculeu el descompte racional d’un efecte l’efectiu del qual va ser de 4.634 euros, al qual es va aplicar un tipus del 8% anual i queden 54 dies per al seu venciment.

Dades:

- C0 = 4.634 euros

- i = 0,08

- n = 54 dies

- Dr = ?

El descompte racional és de 54,84 euros.

Càlcul de les diferents variables segons el descompte comercial

Per calcular qualsevol de les variables que intervenen en l’operació del descompte comercial és suficient d’aïllar-la de l’expressió següent:

Càlcul del nominal

Per calcular el nominal tenint les dades de les altres variables utilitzarem l’expressió següent:

Hem de recordar que:

Exemple de càlcul del nominal

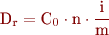

Quin va ser el nominal d’una lletra per la qual ens van descomptar 320 euros 5 mesos abans del seu venciment, sabent que el tipus de descompte comercial que es va aplicar a l’operació va ser el 9%?

Dades:

N = ?

D = 320 €

n = 5 mesos

i = 0,09

Per tant, el nominal serà de 8.533, 33 euros.

Càlcul del temps

Per calcular el temps tenint les dades de les altres variables utilitzarem l’expressió següent:

Exemple de càlcul del temps

Quant temps ha calgut perquè una lletra de 4.500 euros, descomptada al 10%, tingui un descompte comercial de 225 euros?

Dades:

Cn = 4.500

D = 225

i = 0,1

n = ?

El temps que ha calgut ha estat de 6 mesos.

Càlcul del tipus d'interès

Per calcular el tipus d’interès tenint les dades de les altres variables utilitzarem l’expressió següent:

Exemple del càlcul del tipus d'interès

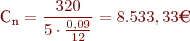

Calculeu el tipus d’interès que es va aplicar en una operació de descompte comercial sabent que la lletra descomptada tenia un nominal de 6.320 euros, que l’operació va durar 3 mesos i que el descompte ha estat de 200 euros.

Dades:

Cn = 6.320

n = 3 mesos

Dc = 200 €

i = ?

Atès que el temps està en mesos i el resultat en tipus anual, el passarem a mesos:

Càlcul de les diferents variables segons el descompte racional

Per calcular qualsevol de les variables que intervenen en l’operació del descompte racional és suficient d’aïllar-la de l’expressió següent:

Càlcul de l'efectiu

Per calcular l’efectiu tenint les dades de les altres variables utilitzarem l’expressió següent:

Hem de recordar que:

Exemple del càlcul de l'efectiu

Calculeu l’efectiu d’un efecte descomptat, sabent que venç d’aquí a 5 mesos, que s’aplica el tipus del 10% i que el descompte va ser de 150 euros.

Dades:

- C0 = ?

- Dr = 150

- n = 5

- i = 10%

L’efectiu descomptat és de 3.600 euros.

Càlcul del temps

Per calcular el temps de venciment de l’operació tenint les dades de les altres variables utilitzarem l’expressió següent:

Exemple de càlcul del temps

Calculeu el temps que va durar una operació de descompte de la qual sabem que l’efectiu és de 6.500 euros, el tipus és del 10% i el descompte és de 320 euros.

Dades:

- C0 = 6.500 €

- i = 0,10

- n = ?

- Dr= 320 €

El temps de durada de la operació va ser de 5,908 mesos.

Càlcul del tipus

Per calcular el tipus de l’operació tenint les dades de les altres variables utilitzarem l’expressió següent:

Exemple del càlcul del tipus en el descompte racional

Quin tipus és el que es va aplicar a una operació de descompte si se sap que aquesta operació va durar 4 mesos, l’efectiu va ser de 8.200 euros i el descompte de 50 euros.

Dades:

- n = 4 mesos

- C0 = 8.200 €

- D r = 50 €

- n = 4/12 per passar-ho a anys

El tipus aplicat és el 18%.

El descompte racional d'acord amb el nominal

Generalment, en aquests tipus d’operacions financeres no es coneix el valor efectiu C0, però sí el valor final Cn.

Per tant, en la pràctica, s’obté el descompte racional fent el càlcul sobre Cn.

Si:

Substituïm C0 pel seu valor en la primera expressió.

Ara passarem la variable D a la primera part de l’expressió:

Traient factor comú Dr, tenim:

Aïllant la variable que ens interessa, Dr:

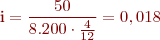

Exemple de descompte racional en funció del nominal

Calculeu el descompte racional d’un efecte de 3.530 euros sabent que es va descomptar durant 5 mesos a un tipus del 9% anual.

Dades:

- Cn = 3.530 €

- n = 5 mesos

- i = 0,09 anual

Per tant, el descompte racional és de 127, 52 euros.

Comparació entre el descompte comercial i el racional

Compararem la relació que hi ha entre els dos tipus de descomptes tenint present diferents variables.

Tenim que:

a) Per a un mateix efectiu, nominal i temps, el tipus de descompte és superior en el descompte racional que en el comercial.

Exemple de descompte comercial enfront de descompte racional

Suposem un efecte nominal de 10.000 euros i d’efectiu de 9.500 euros. Si sabem que es va descomptar sis mesos abans del venciment tenim:

Dades:

- N = 10.000 €

- n = 6 mesos = 0,5 anys

- i = ?

- Dc = 500

Per al descompte racional amb les mateixes dades tenim:

b) Donat un nominal, temps i tipus de descompte, el descompte comercial és superior al descompte racional.

Exemple de descompte comercial enfront de descompte racional

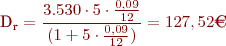

Calculeu el descompte racional i comercial d’un efecte de 7.500 euros, que es va descomptar quan faltaven 43 dies per al seu venciment, el tipus aplicat va ser del 9% anual.

Dades:

- Cn = 7.500 €

- i = 9%

- n = 43 dies

El descompte comercial de 79,52 euros és més gran que el descompte racional de 78,68 euros.

Exemple de descompte comercial enfront de descompte racional

En un banc, en descomptar una lletra de 20.000 euros amb venciment a 6 mesos, ens ofereixen aplicar un tipus del 0,04 si es fa l’operació segons el descompte comercial o del 0,0425 si s’aplica el racional. Quin és el més convenient?

Dades:

- Cn = 20.000 €

- t = 0,5

- ic = 0,04

- ir = 0,0425

Atès que el descompte comercial és menor convé efectuar el descompte comercial.

Equivalència entre el tipus de descompte comercial i el racional

Per trobar els tipus de descompte comercial (ic) i racional (ir) que fan que els descomptes siguin equivalents, hem de trobar una expressió per calcular-ho.

En principi, per ser equivalents:

Substituïm pel seu valor:

Igualant les dues expressions, tindrem:

Aïllant ic tindrem:

Si de l’expressió anterior aïllem ir:

Operant:

Traient ir com a factor comú:

Exemple de càlcul de tants equivalents

Calculeu el tipus d’interès comercial equivalent al 8% anual racional si l’operació financera té una durada de 6 mesos.

Dades:

- ic = ?

- ir = 0,08

- n = 6 mesos

El tipus d’interès comercial és del 7,70 %.

Descompte d'efectes comercials

Una vegada que l’empresa ha generat o rebut els documents de cobrament pertinents contra els seus clients procedeix a la seva presentació davant l’entitat financera per al seu descompte, presentant un sol document de cobrament o agrupant-los en el que s’anomena una remesa.

Quan la remesa s’ha presentat a l’entitat financera i aquesta ha admès els efectes que la conformen, llavors l’entitat financera procedeix en aquest moment (no al seu venciment) a la liquidació dels interessos i despeses originades per cada un dels efectes que la integren abonant l’efectiu. Aquest efectiu és el resultant de restar al nominal tots els costos (interessos, comissions i altres despeses).

Els interessos es calculen en funció del nominal descomptat, el temps que s’anticipa al seu venciment i el tipus d’interès aplicat per l’entitat financera.

Exemple del procés del descompte d'una lletra de canvi

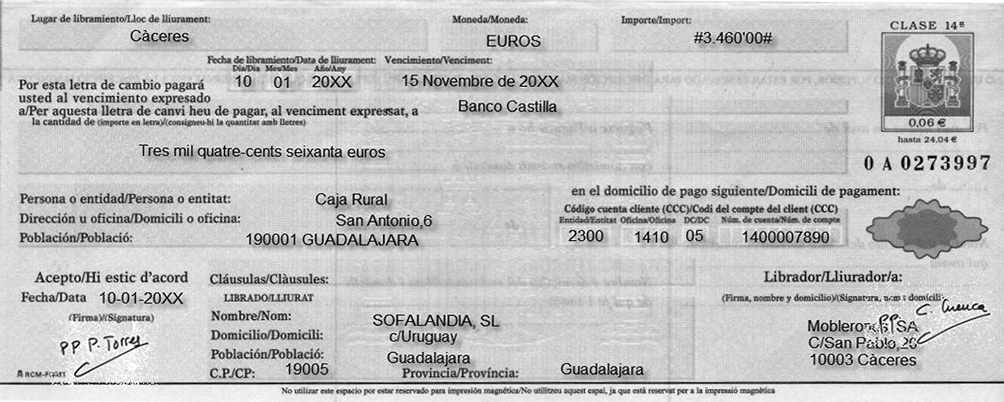

L’empresa Moblerones, SA ven a l’empresa Sofalandia, SL mercaderies per import de 3.460 euros segons podem veure en la figura.

La lletra és emesa per Moblerones el dia 10 del mes de gener de l’any 20XX, i és acceptada el mateix dia per l’empresa Sofalandia. La lletra té el venciment el dia 15 de novembre de l’any X, el mateix any X de l’emissió.

L'empresa Moblerones és la que compra l'imprès de la lletra i paga a l'estanc el timbre corresponent.

L’empresa Moblerones porta al banc BBVA la lletra a descomptar el dia 30 de juliol de l’any 20XX. 3,5 mesos abans del venciment, com podem veure en l’anvers de la lletra de canvi segons la figura.

L’entitat bancària BBVA paga l’import de la lletra menys totes les despeses que comporta l’operació, amb data valor del dia del descompte.

L’entitat bancària confecciona la factura del descompte.

El dia del venciment, el 15 de novembre del 20XX, el banc cobra l’import 3.460 euros de l’empresa Sofalandia, SL a l’entitat bancària d’aquesta última, per mitjà del sistema de compensació corresponent.

Descompte de la lletra anterior suposant un tipus d’interès del 9%, una comissió del  (mínim 6 euros) i unes despeses de correus d’1 euro. Falten 3,5 mesos per al seu venciment.

(mínim 6 euros) i unes despeses de correus d’1 euro. Falten 3,5 mesos per al seu venciment.

Cn (Valor nominal de la lletra) = 3.460 €

i = 0,09

comissió =

n = 3,5 mesos; despeses de correus = 1 €

Efectiu = nominal - descompte - despeses

Efectiu = 3.460 - 90,83 - 14,84 = 3.354,33 euros

El banc faria una factura de descompte com la de la figura.

Remesa d'efectes

De vegades, els efectes no es descompten d’un en un, sinó que es va al banc amb un conjunt, una remesa d’efectes agrupats per períodes temporals, per descomptar-los conjuntament en les mateixes condicions generals.

El document que es genera s’anomena factura de negociació. Podeu veure la factura de negociació de l’efecte de l’empresa Moblerones en la figura.

L’operatòria és similar a la d’un efecte sol. S’ha de generar l’efectiu de la remesa procedent del nominal i del tipus de descompte aplicat. Les despeses van apart. L’import líquid és el nominal de tots els efectes menys les despeses.

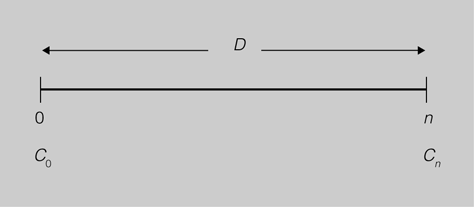

Capitals equivalents

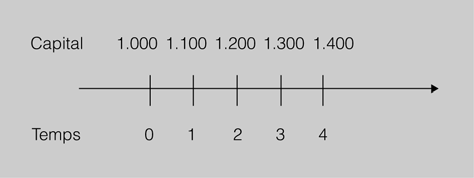

El valor d’un capital depèn del moment en què es valori; si l’estimem en el moment actual rep el nom de valor actual i si el considerem al final de l’operació s’anomena valor final.

Un mateix capital C0 valorat en el moment 0 té un valor diferent que en el moment 1, 2, 3… n (vegeu la figura).

Els capitals que tenen un valor numèric diferent són els mateixos en diferents moments de temps, és a dir, són equivalents des del punt de vista financer.

Per exemple, tenim un capital de 1.000 euros al 10%: com podem veure en la figura, en el moment 1 en tindrem 1.100, en el moment 2, 1.200, etc.

Com podem veure, d’aquí a quatre anys un capital de 1.400 euros és equivalent a un de 1.000 en el moment actual, quan el valor actual del primer és de 1.000 euros.

Quan els valors actuals d’un o diversos capitals són iguals als valors actuals d’un altre o d’uns altres capitals, podem dir que són financerament equivalents.

En la pràctica financera, el càlcul per trobar el valor actual d’un capital es fa a partir del descompte comercial, en el cas dels 1.000 euros al 10% tindríem la simulació següent:

Això vol dir que 1.111,11 euros al final d’un any és equivalent a 1.000 euros en el moment 0; 1.250 euros al final de dos anys és equivalent que 1.000 euros en el moment 0; i així successivament.

Veiem que, des del punt de vista del descompte, els valors són més elevats. En la realitat comercial, el valor actual d’un capital futur es calcula en règim de descompte.

Quan les operacions d’actualitzacions de capitals es fan amb descompte comercial a interès simple, es fan amb durada inferior a l’any.

Exemple de càlcul de capital equivalent

Trobeu el capital financerament equivalent en el moment actual a un altre de 30.000 euros que venç d’aquí a 90 dies al 9% anual.

Dades:

- Cn = 30.000 €

- n = 90 dies

- i = 0,09%

- C0 = ?

Exemple de substitució de diversos capitals amb diversos venciments per un amb un sol venciment

Suposem que tenim tres capitals de 1.000, 2.000, i 3.000 euros, amb venciments a 30, 60 i 90 dies, i els volem substituir per un de sol a 45 dies aplicant un tipus del 6% anual. El que volem aconseguir és que:

Substituint C0 pel seu valor tenim que:

També sabem que:

D’on substituint les dades tenim:

Aquesta expressió és massa llarga, i és per aquesta raó que es buscarà un mètode més curt per fer aquest càlcul.

Partint de l’expressió anterior i agrupant les expressions que porten i tenim:

Traient el factor comú:

Ara aïllant Cn

D’una banda, tenim la suma dels capitals i, de l’altra, la suma dels números comercials. Utilitzarem la taula.

| Suma de capitals C1,C2… | Temps | Nombres comercials C1 |

|---|---|---|

| 1.000 2.000 3.000 | 30 60 90 | 30.000 120.000 270.000 |

| 6.000 | 420.000 |

Substituint aquest valors:

Exemple de substitució d'un deute per un altre d'equivalent

Tenim un capital de 6.000 euros que té venciment d’aquí a 6 mesos i el volem substituir per un altre a un venciment de 4 mesos. El tipus aplicat és al 7% anual.

Dades:

- C1 = 6.000 €

- n1 = 6 mesos

- n2 = 4 mesos

- i = 0,07

- C2 = ?

Venciment comú

Quan hem de trobar el venciment en què diferents capitals a substituir són equivalents diem que estem trobant el venciment comú.

Venciment comú és el venciment que fa equivalents diferents capitals amb diferents venciments a un tipus d’interès.

Sabem que:

Aïllant la n per saber el venciment, tenim:

Exemple de venciment comú

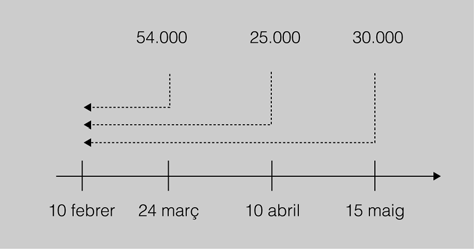

Calculeu el venciment comú de dos capitals de 25.000 i 30.000 euros amb venciment els dies 10 d’abril i 15 de maig respectivament, sabent que es vol substituir per un únic capital de 54.500 euros, el tipus aplicat a l’operació és del 9% anual i el dia de l’operació de substitució és el 10 de febrer. A la taula podeu veure aquest càlcul.

Dades:

- C1 = 25.000

- C2 = 30.000

- n1 = 10 d’abril

- n1 = des del 10 d’abril fins al 10 de febrer = 18 + 31 +10 = 59 dies

- n2 = des del 15 de maig fins al 10 de febrer = 18 + 31 + 30 +15 = 94 dies

| C | n | Cn |

|---|---|---|

| 25.000 | 59 | 1.475.000 |

| 30.000 | 94 | 2.820.000 |

| 55.000 | 4.295.000 |

n2 = 15 de maig

- Cn = 54.500

- n = ?

- i = 0,09

A partir del dia 10 de febrer s’han de comptar 42 dies, i el dia del venciment mitjà és el 24 de març.

En la figura ho podeu veure gràficament representat.

Venciment mitjà

Parlem de venciment mitjà quan la suma dels nominals dels capitals a substituir és igual al nominal del capital que substitueix. En aquest cas, els càlculs són més reduïts atès que:

Cn - (C1 + C2 + C3) = 0

Substituint l’expressió anterior en aquesta:

Arribem a:

Exemple de venciment mitjà

Tenim tres capitals de 12.000 euros amb venciment als 30, 60 i 90 dies, i es volen substituir per un únic capital de 36.000 euros. Quina serà la seva data de venciment? A la taula podeu veure el càlcul corresponent.

Dades:

- C1 = 12.000

- C2 = 12.000

- C3 = 12.000

- Cn = 36.000

- n = ?

- n1 = 30; n2 = 60; n3 = 90

| C | n | Cn |

|---|---|---|

| 12.000 | 30 | 360.000 |

| 12.000 | 60 | 720.000 |

| 12.000 | 90 | 1.080.000 |

| 36.000 | 2.160.000 |

La seva data de venciment serà de 60 dies.