Capitalització i actualització composta

Anomenem capitalització composta la llei financera en la qual els interessos de cada període de capitalització s’agreguen al capital per produir nous interessos.

La diferència fonamental entre la capitalització a interès compost i la capitalització a interès simple és que en la capitalització composta els interessos produïts al final de cada període s’agreguen al principal per generar nous interessos en els períodes següents, mentre que en el simple els interessos generats en cada període no s’afegeixen al capital inicial en el període immediatament posterior.

-

- Els diners són un instrument de pagament generalment acceptat com a intercanvi en una compra, un benefici o un deute

En capitalització composta els interessos són productius, és a dir, s’afegeixen al capital per produir nous interessos.

Fórmula en capitalització composta

El que primer heu de fer per poder aplicar la capitalització composta és determinar-ne els components i aplicar la llei financera de capitalització composta moment a moment en el temps.

Les variables que intervenen en el cas de capitalització composta són les següents:

- C0 = Capital inicial.

- i = Tipus d’interès de l’operació expressat en tant per u.

- n = Durada de l’operació. Nombre de períodes.

- I = Interessos que produeix l’operació en un any.

- It = Interès total.

- Cn = Capital final o import.

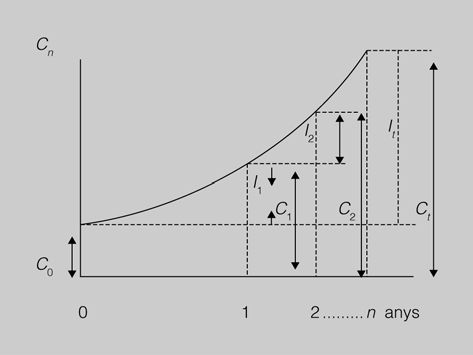

Per obtenir el capital final Cn en què es converteix el capital inicial C0 després d’n períodes, a un tant per u i d’interès anual, calculeu primer l’import de cada període:

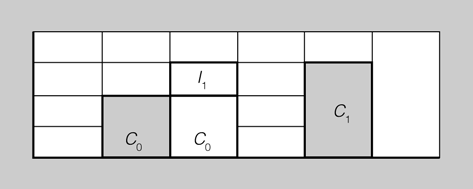

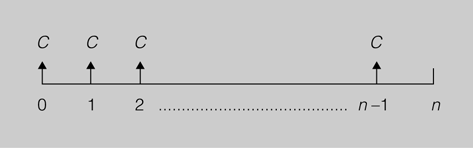

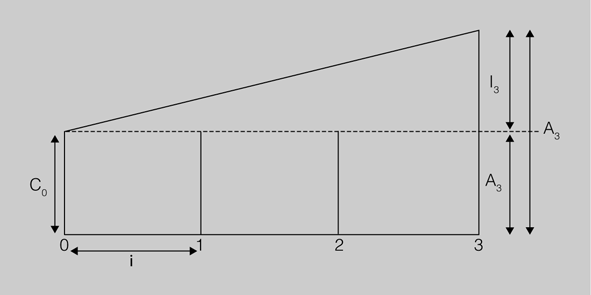

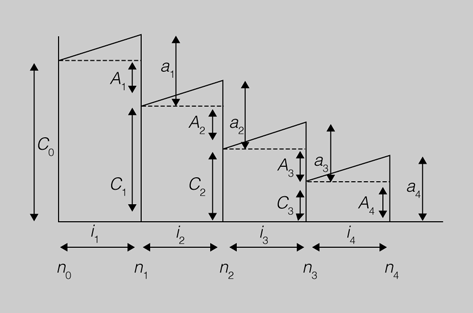

1. Després del primer període els interessos produïts seran (figura):

Com podeu veure l’interès de cada període és el resultat de multiplicar el tant unitari d’interès i pel capital inicial C0 al començament d’aquest període.

El capital final o import Cn:

Substituint I1 pel seu valor:

Si traieu factor comú C0:

Exemple de capitalització composta

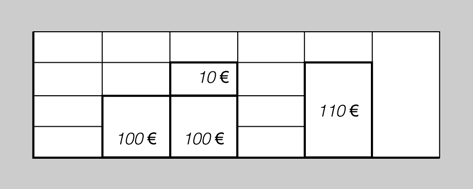

Suposeu un capital inicial de 100 euros, col·locat a un tipus d’interès del 10% durant un període. Quin serà el capital final?

Dades:

- C0 = 100 €

- i = 0,10

- Cn = ?

- I1 = C0 · i

- I1 = 100 · 0,10 = 10 €

- C1 = C0 + I1

- C1 = 100 + 10 = 110 €

- C1 = 100 + 100 · 10 = 110 €

Propietats de la suma

Propietat associativa de la multiplicació respecte de la suma.

a · b + a · c = a (b+c)

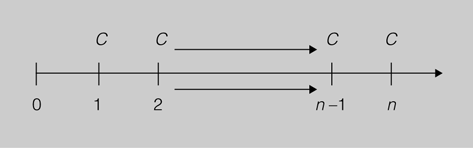

2. En acabar el segon període, els interessos generats (figura) són:

El capital final del segon període o import serà:

Substituint I2 pel seu valor:

Traient el factor comú C1:

Substituint C1 pel seu valor:

Operant:

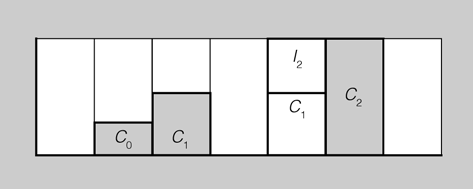

3. En acabar el tercer període, els interessos generats (figura) són:

Potències

En el producte de potències amb la mateixa base se sumen els exponents.

a2 · a3 = a5

O el que és el mateix:

(1+i)1 · (1+i)2 = (1+i)3

L’import o capital final del tercer període serà:

Substituint I3 pel seu valor:

Traient el factor comú:

Substituint C2 pel seu valor en funció de C0:

Operant, obteniu el capital final C3 o import del tercer període:

Per tant, podeu obtenir la fórmula següent de caràcter general per al càlcul del capital final Cn en la capitalització composta:

El capital final o import Cn és igual al capital inicial C0 multiplicat pel factor de capitalització (1 + i)n o també el resultat de sumar al capital inicial l’interès total que ha generat la inversió durant un temps determinat.

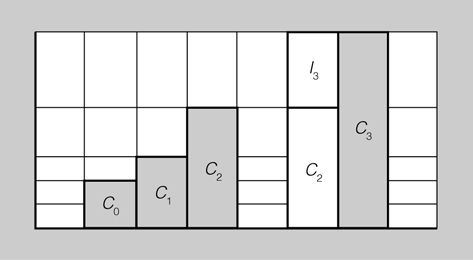

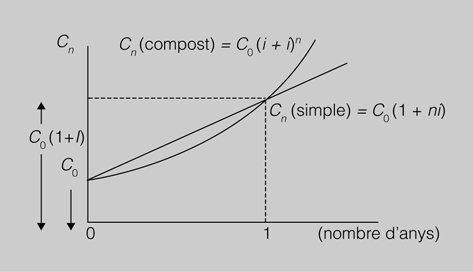

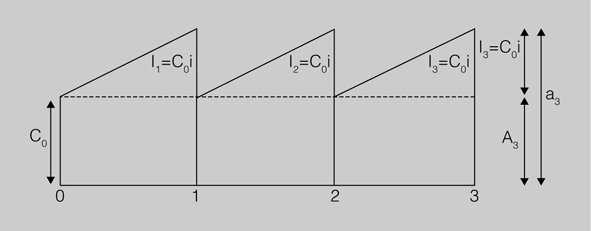

Si feu una representació gràfica (figura) obtindreu una corba exponencial en relacionar imports i anys.

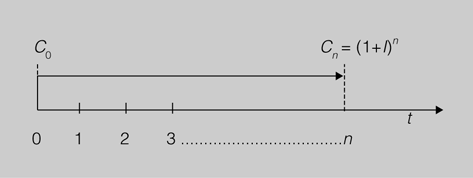

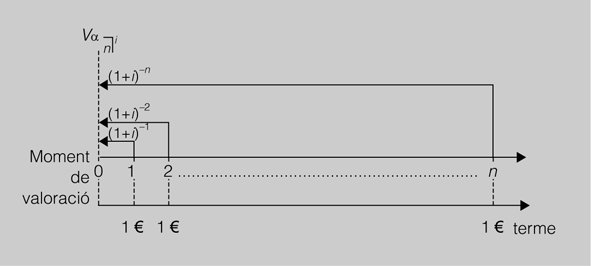

Quan el capital inicial invertit sigui una unitat monetària (1 €), C0 = 1 el capital final o import Cn serà:

Per tant:

(1 +i)n és el valor final que s’obté d’invertir una unitat monetària (1 €) a un tant unitari d’interès compost anual durant n períodes com podeu veure en la figura.

Si voleu calcular el capital final o valor final de C0 euros en comptes d’un euro, només haureu de multiplicar C0(1+i)n.

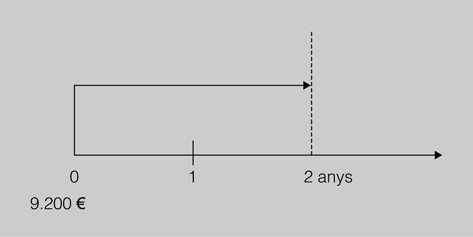

Exemple de capitalització composta

Calculeu el capital final de 9.200 euros imposat durant dos anys a un 5% d’interès anual. Dades:

- Cn = ?

- C0 = 9.200 €

- i = 0,05

- n = 2 anys

El capital final o import al final dels dos anys és de 10.143 euros.

Com podeu veure, els interessos són diferents en cada període, ja que es calculen cada any a partir d’un capital diferent.

El capital final de cada període és la suma del capital al començament del període més els interessos corresponents a aquest període.

Càlcul dels interessos totals

L’interès és el pagament a la no disponibilitat, és a dir, el fet de prestar uns diners i no poder disposar-ne fins que no ens els tornin. Aquesta situació comporta un cost addicional a la persona a qui s’han deixat. També el podríem definir com el pagament pels serveis del capital, o més concretament, com el preu d’un préstec.

L’interès és la diferència que hi ha entre el capital final Cn i el capital inicial.

El cost d’oportunitat és l’opció que s’ha d’abandonar per obtenir una altra cosa.

Atès que els interessos es van acumulant al capital, el tant s’aplica cada vegada a quantitats més grans i, per tant, l’interès compost que el diner produeix no és constant, sinó que cada vegada és més gran.

També es poden calcular els ingressos totals en funció del capital inicial C 0, el temps que dura l’operació n i el tipus d’interès i establert.

Atès que:

Comparació d'interessos, simple i compost

Una mateixa quantitat de diners produeix menys interessos si es diposita en interès simple que en interès compost.

i

Tenim que:

Si traiem el factor comú C0:

Exemple de càlcul dels interessos totals

Calculeu els interessos que produirà una inversió de 50.000 euros en règim de capitalització composta si s’aplica el 5% anual durant 4 anys.

Dades:

- C0 = 50.000 €

- i = 0,05

- n = 4

Els interessos totals que produirà aquesta operació seran de 10.775,31 euros.

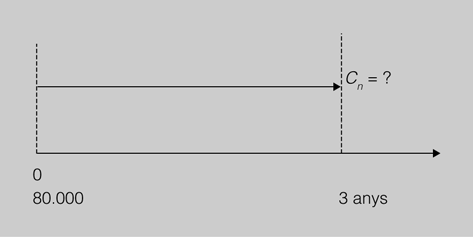

Exemple de càlcul de l'interès i l'import a partir del capital inicial

Calculeu l’interès i l’import que s’aconseguirà amb un capital de 80.000 euros, col·locat al 10% anual durant 3 anys. Abans d’iniciar els càlculs en farem la representació gràfica com podeu veure en la figura.

Aplicant l'expressió:

L'interès serà:

O també:

L’interès anual serà de 26.480 euros.

Càlcul del capital inicial

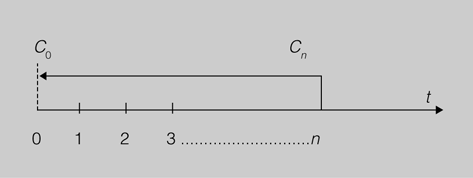

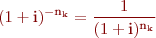

Podem calcular el capital inicial C0 a partir d’un capital final Cn que ha estat imposat a un tant unitari d’interès i durant n períodes de temps. O el que és el mateix, substituir un capital futur per un altre amb venciment anterior. Això representa un trasllat en el temps d’un moment futur a un moment anterior. Aquesta operació rep el nom d’actualització o descompte.

A partir de la fórmula general de la capitalització composta:

Aïllant C0:

o el que és el mateix,

On (1 + i)-n és el factor d’actualització en la capitalització composta i, que servirà per traslladar capitals d’un moment donat a un altre anterior, és a dir, translacions negatives de capital (figura).

Exemple d'actualització composta

Quin és el capital que hem d’invertir avui a un tipus d’interès del 6% d’interès compost anual perquè al cap de 4 anys es converteixi en 50.499 euros?

Dades:

- Cn = 50.499 €

- i = 0,06

- n = 4 anys

També es pot calcular de la manera següent:

Potències

Un nombre elevat a un exponent negatiu és el mateix que 1 dividit per aquest nombre elevat a l’exponent positiu.

Descompte compost

El descompte compost o l’actualització en tota operació financera és la substitució d’un capital futur per un altre en venciment present. Per tant, tot deute a llarg termini pot ser avançat en el venciment aplicant el factor d’actualització perquè els capitals siguin equivalents.

Aïllar termes en les equacions

Per traslladar elements d’un costat a l’altre de la igualtat, s’ha de canviar el signe.

O també:

Partint de la fórmula de l’actualització composta,

És l’expressió que ens permet calcular el valor actual C0 d’un capital futur Cn descomptant durant n anys els tants d’interès i.

Li direm D al descompte.

Sabem que la diferència entre capital final menys capital inicial és el descompte aplicat.

D = descompte

Cn = nominal

C0 = efectiu

El descompte o actualització composta es divideix en:

a) Descompte racional o matemàtic

És la quantitat que en concepte d’interessos genera el valor efectiu des del seu pagament fins al venciment del nominal, com a resultat d’aplicar un tant d’interès i.

Si Dr és el descompte comercial, Cn el nominal, i el tant d’interès, i n el temps:

Sabem que:

Substituint queda:

Operant i traient el factor comú, ens queda la fórmula general del descompte racional:

b) Descompte comercial

El descompte comercial és el que s’aplica a la negociació d’efectes, tot i que és habitual utilitzar el descompte comercial simple.

Direm que el descompte comercial és la quantitat que, en concepte d’interessos, genera el nominal des del seu pagament anticipat efectiu fins al seu mateix venciment, com a resultat d’aplicar el tant de descompte d. Així:

- Dc és el descompte comercial.

- Cn és el nominal de l’efecte.

- C0 també rep el nom de valor efectiu i en el descompte d’efectes es fa servir V e.

- d és el tant de descompte.

- n és el temps.

Per tant:

I com que:

i com que parlem de descompte compost:

El descompte comercial serà:

Per tant, operant i traient el factor comú obtenim la fórmula general del descompte comercial:

Càlcul del tipus d'interès

Es pot donar la circumstància en què tinguem coneixement del capital inicial C0, quant de temps ha durat la inversió n i quin ha estat l’import obtingut Cn, però en canvi no tinguem informació del tipus d’interès en què s’ha fet l’operació.

Farem el càlcul partint de l’expressió:

Tot i tenir coneixements de productes financers, s’han d’utilitzar amb moderació i sempre s’ha de ser conscient que tenen un cost que són els interessos.

Aïllant (1 + i)n de l’expressió anterior:

On:

I aïllant el tipus d’interès i:

o el que és el mateix,

Fórmula a partir de la qual podem calcular el tipus d’interès en funció de l’import o capital final Cn, del capital inicial C0 i el temps que dura la imposició n.

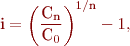

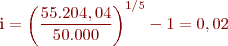

Exemple de càlcul del tipus d'interès, sabent el capital invertit (el capital inicial), els interessos obtinguts i el temps que dura la inversió

Calculeu a quin tipus d’interès s’ha col·locat un capital de 50.000 euros per produir en 5 anys 5.204,04 euros d’interessos.

Dades:

- C0 = 50.000 €

- It = 5.204,04 €

- n = 5

- Cn = C 0 + It

- Cn = 50.000 + 5.204,04 = 55.204,04 €

Per tant, podem concloure que el tipus d'interès a què s'ha col·locat aquest capital és del 2%.

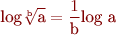

Càlcul del temps

Una vegada coneixem els valors del capital inicial C0, el del capital finalCn, i el del tant d’interès unitari i, necessitem saber com es calcula el temps que dura la inversió des del moment 0 fins el moment 1.

-

- Els logaritmes es poden calcular de manera senzilla utilitzant la calculadora

Partint de la fórmula general de la capitalització composta Cn = C0 (1 + i)n i aplicant logaritmes ens queda:

I aïllant n obtenim:

Logaritmes

Un logaritme és l’exponent a què s’ha d’elevar la base per obtenir el nombre.

Exemple:

X és l’exponent al que s’ha d’elevar la base 2 per obtenir el número 5,656854.

Les calculadores només tenen la tecla ln que serveix per calcular els logaritmes neperians, que són els que tenen la base e, i la tecla log, que serveix per calcular el logaritme en base 10, però podem calcular el logaritme en base 2 de la manera següent:

Exemple de càlcul del temps en capitalització composta

Durant quant de temps ha estat col·locat un capital de 2.700 euros a un 10% d’interès compost anual per convertir-se en 4.200 euros.

Dades:

- i = 0,10

- C0 = 2.700 euros

- Cn = 4.200 euros

Aquesta resposta no és del tot correcta, hauríem de dir 4 anys més 0,64 d’any. I quan és 0,64 d’any? Doncs primer ho convertim en mesos, sabent que l’any té 12 mesos.

Fins ara sabem que aquest capital ha estat col·locat durant 4 anys, 7 mesos i 0,68 de mes.

Sabent que cada mes té 30 dies, mirem quants dies són:

Ara sí podem concloure que un capital de 2.700 euros col·locat a un 10% anual compost i que s’ha convertit en 4.200 euros ha estat col·locat durant: 4 anys, 7 mesos i 20 dies.

Logaritmes:

Diferències entre capitalització simple i capitalització composta

La diferència principal entre els dos tipus de capitalització (simple i composta) consisteix en l’acumulació dels interessos generats en cada període de capitalització pel que fa a la capitalització composta, per produir nous interessos en el període següent i així successivament. Aquesta diferenciació és la base d’altres diferències (vegeu la taula).

| Capitalització composta | Capitalització simple |

|---|---|

| Cn = C0 + I t | Cn = C0 + I t |

| Cn = C0 (1 + i)n | Cn = C0 (1 + n i) |

| C0 = Cn / (1 + i)n | C0 = Cn (1 + n i) |

| It = C0[ (1 + i)n - 1] | It = C0 n i |

| i = (Cn / C0) 1/n - 1 | i = It / (C0 n) |

| n = log (Cn - log C0)/ log (1 +i) | n = It /( C0i) |

| I1 <I2 <I3… <I4 | I1 = I2 = I3… = I4 |

| C1 <C2 <C3… <Cn-1 | C1 = C2 = C3… = Cn-1 |

Els tipus d’interès i el temps sempre han d’estar expressats en les mateixes unitats temporals.

Per tant, la diferència estarà en els factors de capitalització: (1 + i)n per la capitalització composta i (1 + n i) per la capitalització simple.

Si donem valor a totes dues expressions, coincideixen per n = 0 i n = 1, i són diferents pels valors restants. En cas que n estigui compresa entre 0 i 1 (figura).

De la comparació anterior podem dir que l’import de la capitalització és més gran en la capitalització simple quan els períodes són inferiors a un any.

Per tant, les operacions financeres superiors a un any han d’utilitzar l’interès compost; en les operacions a un any és indiferent la utilització d’un sistema de capitalització o un altre, i en operacions inferiors a un any habitualment s’utilitza la capitalització simple.

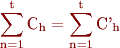

Capitals equivalents

Parlarem d’equivalència de capitals quan davant d’un conjunt de capitals amb venciments diferents i un altre conjunt de capitals amb altres venciments diferents, la suma dels valors actuals del primer conjunt és igual a la suma dels valors actuals del segon conjunt.

Uns capitals amb venciments diferents seran equivalents a uns altres capitals també amb venciments diferents quan la suma dels valors actuals de cada grup de capitals sigui igual.

Suposem que C1, C2, C3… Cn amb venciment n1, n2, n3… nn són equivalents a altres capitals C’1, C’2, C’3… C’n amb venciment n’1, n’2, n’3… n’n si la suma dels valors actuals del primer conjunt de capitals és igual a la suma dels valors actuals del segon conjunt de capitals.

Anomenarem Ch la suma dels capitals del primer conjunt. I anomenarem C’h la suma dels capitals dels segon conjunt. Així mateix, C0h és valor actual en el moment zero del capital Ch, mentre que C’0h és valor actual en el moment zero del capital C’h.

El valor actual d’un capital és el seu valor en el moment 0, és a dir, C0.

Per definició direm que perquè siguin equivalents Ch i C’h s’ha de complir:

C1 + C2 + … + Cn = C’1 + C’2 + … + C’n

O el que és el mateix:

Equivalència de capitals:

Per calcular el valor actual d’un capital o un grup de capitals el que farem serà traslladar-los al moment zero, és a dir, actualitzarem o parlarem de descompte.

Descompte compost

Quan un capital en el moment 0 és més petit que en qualsevol altre moment posterior, estem parlant de descompte.

En capitalització composta l’actualització és:

És l’operació inversa a la capitalització i si parlem de descompte racional,

Que és exactament el mateix. És a dir, traslladem els capitals al moment 0 (figura). Estem fent un descompte compost racional de cada capital:

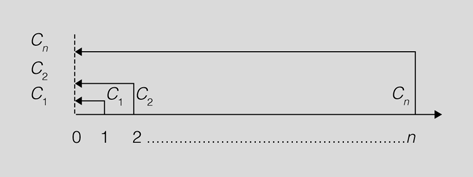

Exemple de trasllat de capitals al moment 0 amb la seva representació gràfica

Suposem que tenim 2.000 euros que vencen dins de 2 anys i s’hi aplica un 5% d’interès compost anual.

1.814,05 = 2.000 (1 + 0,05)-2

1.814,05 euros és el capital actual d’un de 2.000 euros que venç dins de 2 anys.

I, per tant, un capital de 1.814,05 euros en el moment 0 és equivalent a un de 2.000 euros en el moment 2 amb uns interessos compostos del 5% (vegeu la representació gràfica en la figura).

Recordeu que un nombre elevat a (n-n), és un nombre elevat a 0 i un nombre elevat a 0 és 1.

Substitució de capitals per un únic equivalent

Es pot donar el cas que necessitem reagrupar una sèrie de deutes o una sèrie de préstecs.

Per poder-ho fer hem d’aplicar l’equivalència financera perquè, si hem demanat diferents préstecs, no pot ser que hi sortim perdent ni nosaltres ni el nostre creditor, o si som nosaltres els que hem deixat diners, ni nosaltres ni el nostre deutor.

Aplicant l’equivalència financera en capitalització composta, podem determinar que es poden substituir diferents capitals amb diferents venciments i a un mateix tant de capitalització per un únic capital.

Si tenim un conjunt de capitals:

C1 , C2 , C3 ,…, Ct

I el volem substituir per:

C’k

El que hem de fer és traslladar tots els capitals en el mateix moment del temps, en aquest cas en el moment 0. Per tant: C’k en el moment 0 és:

Per definició d’equivalència de capitals hem de partir de la igualtat següent.

Per calcular el valor de Ck, que és el capital que substituirà el conjunt, el que hem de fer és aïllar-lo:

Potència negativa

S’ha de tenir en compte que:

Per tant:

Operant en l’interior de cada claudàtor ens queda:

El capital únic que substitueix diferents capitals amb diferents venciments serà:

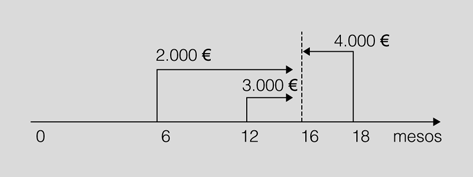

Exemple de substitució de tres capitals per un únic capital

Suposem que tenim tres capitals de 2.000, 3.000 i 4.000 euros amb venciments a 6, 12 i 18 mesos respectivament. Els volem substituir per un sol capital amb venciment a 16 mesos i a un tipus d’interès anual del 5%.

Calculeu el capital equivalent en capitalització composta.

Com que el tipus d’interès és anual i el venciment dels capitals és en mesos, el primer que hem de fer és calcular el tipus d’interès equivalent.

i12 = (1+0,05)1/12 -1 = 1,004074 -1 = 0,004074

Si partim de:

C’k = 2.000(1+0,004)10 + 3.000(1+0,004)4 + 4.000(1+0,004)-2

Operant:

C’k = 2.000(1,004)10 + 3.000(1,004)4 + 4.000(1,004)-2

C’k = 2.081,45 + 3.048,28 + 3.968,19 = 9.097,92 euros

Per tant, el nou capital que substitueix els tres anteriors (2.000, 3.000 i 4.000) és 9.097,92 euros (figura).

Com podem veure en aquest exercici, hem hagut d’actualitzar els 4.000 euros des del moment 18 fins al moment 16, i hem capitalitzat els 2.000 euros del moment 6 fins al moment 16 i els 3.000 euros del moment 12 fins el moment 16.

Tot això és degut a la distància en el temps.

Tants equivalents en interès compost

És habitual que el tipus d’interès s’expressi en tant per cent anual, però a vegades els períodes de capitalització es refereixen a altres unitats de temps, com poden ser mensual, trimestral, bianual…

Importància de la representació gràfica

En aquests tipus d’exercicis és molt important fer la representació gràfica, ja que ajuda a resoldre’ls, perquè visualment podem saber si hem de capitalitzar o actualitzar.

En capitalització simple els tants proporcionals són equivalents, és a dir, quan parlem d’un 12% anual, és el mateix que dir un 1% mensual.

En capitalització composta no és així, ja que els interessos s’afegeixen al capital i, per tant, no són iguals en cada període.

Tipus d'interès nominal anual

En els documents financers (contractes, liquidacions periòdiques…) sempre hi ha dos tipus d’interès de referència: un és l’interès nominal o proporcional anual Jm i l’altre és la taxa anual equivalent (TAE).

Per calcular el tipus d’interès que correspon a qualsevol fracció d’any podem dividir l’interès nominal entre el nombre de vegades que estiguin inclosos els períodes d’abonament o càrrec d’interessos im mitjançant l’expressió següent:

-

- Cada vegada que fem operacions amb entitats financeres s'utilitza el TAE.

Tenint en compte que:

- m = la freqüència de fraccionament o nombre de subperíodes que té un any.

- jm = tipus d’interès nominal anual.

- im = tipus d’interès efectiu d’un període m.

El tipus d’interès nominal és el tant per cent anual que s’obté de multiplicar el tipus d’interès efectiu d’un període m per la seva freqüència anual.

Es pot considerar que el tipus d’interès nominal no és un tant real perquè és proporcional al tipus d’interès efectiu d’un període, motiu pel qual a la pràctica només s’utilitza per calcular el tipus efectiu anual (TAE).

Exemple de càlcul d'interès nominal

Calculeu l’interès nominal anual Jm corresponent al 3% efectiu trimestral.

- m = 4, que són els trimestres que té l’any

- im = 0,03

- J4 = ?

- Jm = m · im

- J4 = m · i4

- J4 = 4 · 0,03 = 0,12

- J4 = 12 %

Tipus d'interès efectiu anual

Quan parlem de tipus d’efectiu anual, l’expressió més coneguda és la de taxa anual equivalent. Es tracta de l’expressió que sempre surt escrita amb lletra petita en els anuncis televisius de cotxes i contractes de préstecs, per exemple, i que permet el pagament ajornat.

L’interès efectiu o taxa anual d’equivalència és el tipus d’interès i realment abonat o carregat a les operacions financeres en un any.

Es calcula a partir de l’interès efectiu d’un període fraccionat.

La TAE és un indicador que, en forma de tant per cent anual, ens indica quin és el cost o rendiment d’un producte financer, ja que inclou el tipus d’interès nominal i el termini de l’operació.

Els tants equivalents són els que aplicats a un capital produeixen el mateix import en el mateix temps, encara que els períodes de capitalització siguin diferents.

Dos tants són equivalents quan, aplicats al mateix capital inicialC0 durant el mateix temps n, produeixen el mateix capital final o import Cn.

Unitats temporals

El tant d’interès en capitalització composta i el temps han d’estar expressats amb les mateixes unitats temporals.

Tenim:

- i = tipus d’interès anual

- im = tipus d’interès d’un període fraccionat

- m = freqüència de fraccionament

L’import d’un euro al tipus i en un any és (1 + i).

El mateix euro durant el mateix temps, però amb una freqüència de capitalització m al tant iproporciona un import igual a (1 + im)m.

Perquè el tant i sigui equivalent al tant im els dos imports per definició han de ser iguals:

Exponents fraccionaris

Un nombre elevat a un exponent fraccionari 2/m és el mateix que:

Aïllant i, que és la taxa anual equivalent (TAE):

El denominador de l’exponent és el radical de l’arrel, i el nominador de l’exponent és l’exponent del radicant.

Exemple de transformació d'efectiu anual a nominal anual

Calculeu la taxa anual equivalent (TAE) corresponent al 3% efectiu trimestral.

im= 0,03 trimestral

m= 4

i = ?

La taxa anual equivalent serà 0,125508.

Comparació entre tipus d'interès nominal i efectiu

Hi ha alguns documents mercantils en què només s’expressa el tipus d’interès nominal, per tant es fa necessari poder calcular el tipus d’interès efectiu d’acord amb el nominal.

El que s’ha de fer és substituir en la fórmula d’equivalència de tants el valor im pel corresponent nominal.

D’on:

TAE (taxa anual equivalent)

És obligatori incloure la taxa anual equivalent en els contractes d’operacions financeres.

Si comparem la taxa anual equivalent i, i el tipus d’interès nominal, Jm, podem veure que:

El tant real anual (TAE) és el necessari per comparar diferents operacions financeres amb diferents períodes de capitalització.

Capitalització fraccionada

Parlem de capitalització fraccionada quan el període de capitalització no és anual (es pot tractar de semestres, trimestres, mesos, dies, etc.).

En aquest cas hem de treballar amb un tipus d’interès referit al període de capitalització (tant fraccionat).

Hem de recordar que el tant fraccionat s’ha mesurar amb les mateixes unitats temporals que el període de capitalització. Per exemple, si el tant és trimestral, el temps ha d’estar expressat en trimestres.

Calcularem el capital final amb capitalització fraccionada mitjançant:

En què:

- C0 = capital inicial

- im = tant fraccionat referit al període de capitalització

- n · m = temps total de l’operació, mesurat en la mateixa unitat que el tant fraccionat

Exemple de capitalització composta amb el tant fraccionat

Calculeu el capital final que s’obté en invertir un capital de 50.000 euros durant 5 anys al 4% d’interès compost semestral.

Dades:

- C0 = 50.000

- n = 5 anys

Atès que es tracta del 4% semestral, parlem de i2 és a dir, n = 2.

El capital final o import que s’obtindrà serà de 74.012,21 euros.

Capitalització a temps fraccionat

Entenem per temps fraccionat el temps que no es correspon amb un nombre exacte de períodes (anys).

Per tant, la capitalització composta a temps fraccionat és l’operació financera en la qual el temps de capitalització no és un nombre exacte de períodes. Per calcular aquest tipus de capitalització hi ha dos sistemes: el conveni exponencial i el lineal.

- Conveni exponencial. El càlcul de capital final es fa aplicant la fórmula general de la capitalització composta.

- Conveni lineal. Capitalitza a interès compost un nombre exacte d’anys i a interès simple la fracció restant.

Exemple de capitalització a temps fraccionat

Quin serà el capital final si invertim 50.000 euros durant 5 anys a un 6% d’interès semestral?

Dades:

C0 = 50.000 €

i2 = 0,06

n = 5anys

m = 12 mesos

Cn = ?

Hem de transformar el tant per cent i el temps de referència al període de capitalització.

També es pot resoldre:

Substituint:

Ara ja podem calcular el capital final:

El capital final que obtindrem en invertir 50.000 euros durant 5 anys al 6% semestral serà de 89.542,39 euros.

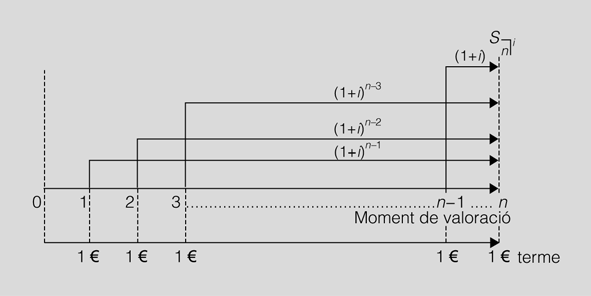

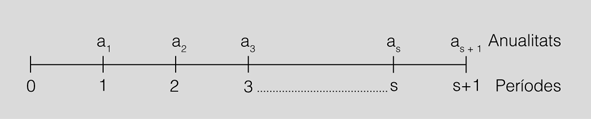

Les rendes

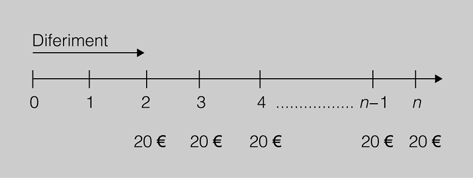

Si mirem en les operacions monetàries que fem en la nostra vida quotidiana veurem que hi ha tota una sèrie de capitals que tenen un venciment constant, que es repeteix, al llarg del temps, com poden ser els lloguers, els rebuts de la comunitat, els rebuts de les escoles, les aportacions a plans de pensions, etc.

Aquesta successió de capitals, que són equidistants en el temps, rep el nom de renda.

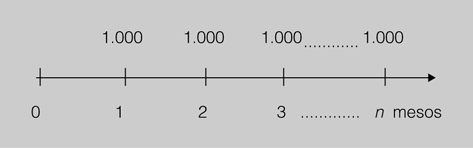

Exemple de renda

Si lloguem una casa i hem de pagar a final de cada mes 1.000 euros en concepte de lloguer, estem en el cas d’una renda que gràficament es pot representar de la manera següent (figura).

Com podem veure, en el cas anterior tenim un conjunt de capitals i venciments equidistants, per tant estem parlant d’una renda.

Una renda financera està composta per diferents elements:

a) Terme de la renda. És l’import del capital que es paga o es cobra en cada període. Podria ser, per exemple, el lloguer.

b) Període. Cada moment en el temps en què es realitzen els pagaments o els cobraments, per exemple, cada mes.

c) Durada de la renda. Temps total que dura la renda, per exemple, aquest lloguer en un termini de cinc anys.

d) Valor capital. Import que en un moment donat és equivalent al total de la renda.

Podem calcular el valor de capital d’una renda en qualsevol moment. Els imports calculats són diferents segons el moment, però són equivalents.

- Si es calcula en el moment inicial, rep el nom de valor actual.

- Si es calcula en el moment final, rep el nom de valor final.

Classificació de les rendes

No totes les rendes són com un lloguer de la mateixa quantitat en el temps, sinó que podem parlar de capitals diferents, que vencin cada any o que siguin trimestrals, mensuals, etc. També pot ser que el primer pagament sigui en el moment 0 o bé que sigui a final del primer període.

Exemple d'una renda

Saber quin és el valor total d’un lloguer en el moment de contractar-lo, al final o en qualsevol moment.

Aquest fet contribueix a que puguem classificar les rendes segons diferents criteris (taula).

| Depenent de la naturalesa del terme | En funció de la durada de la renda | Depenent del venciment del terme | Segons el moment de la valoració | Depenent de l’amplitud del període | En funció de la mesura dels seus intervals | Segons la naturalesa dels capitals |

|---|---|---|---|---|---|---|

| Constants | Temporals Postpagables Immediates | Senceres | Discretes | Certes | ||

| Variables | Perpètues | Prepagables | Diferides | Fraccionades | Contínues | Aleatòries |

| Anticipades |

1. Segons la naturalesa dels capitals que la componen les rendes poden ser:

- Rendes constants

Les rendes en què tots els capitals tenen la mateixa quantia. És a dir, en què l’import que es paga o es cobra sempre és el mateix les anomenem rendes constants.

En la figura teniu una mostra de renda constat.

- Rendes variables

Les rendes variables són aquelles rendes en què els capitals són diferents els uns respecte dels altres. És a dir, en què l’import que es paga o es cobra no és sempre el mateix.

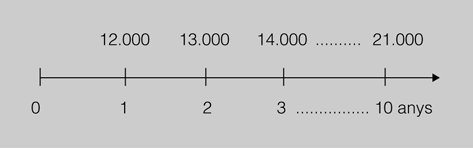

La variació dels imports pagats o cobrats pot seguir un ordre preestablert o no; per exemple, les rendes variables amb progressió aritmètica i les variables en progressió geomètrica.

Progressions aritmètiques i geomètriques

La progressió aritmètica és la successió de valors en què cada valor és l’anterior més la suma d’una constant. Mentre que s’anomena progressió geomètrica la successió de valors en què cada valor és l’anterior multiplicat per una constant.

En la figura es mostra un exemple de renda variable en el qual una persona espera obtenir un ingressos de 12.000, 13.000, 14.000 euros…, fins a 10 anys.

2. Per venciment del primer pagament, segons si el pagament es fa al començament del període o a final del període:

- Renda postpagable. És la renda en què el primer pagament o cobrament es realitza en finalitzar el període en què es constitueix la renda (figura).

- Renda prepagable. És la renda en què el primer pagament o cobrament es realitza en el moment de la constitució de la renda, és a dir, en el moment 0 (figura).

3. Pel nombre de termes que les componen, les rendes poden ser:

Relació d'unitats temps i tipus d'interès

La durada d’una renda i el tipus d’interès han d’estar expressats amb les mateixes unitats temporals.

- Rendes temporals. Són les rendes que tenen un nombre finit de termes (figura).

- Rendes perpètues. Són les rendes que tenen un nombre infinit de termes (figura).

4. Depenent del començament i final de la renda, és a dir, segons quin sigui el moment de la valoració:

- Rendes immediates. El primer període de la renda immediata comença en el moment de la constitució de la renda, i l’últim terme coincideix amb l’últim període de la renda (figura).

- Rendes diferides. El primer terme no coincideix en el moment de la constitució de la renda, sinó un temps després (figura). Suposem un contracte de lloguer que es comença a cobrar o pagar al cap de dos mesos de signar el contracte o bé de l’ocupació de l’habitatge. En aquest cas seria una renda constant (pagaments iguals).

- Rendes anticipades: En les rendes anticipades l’últim període se situa un determinat temps després del venciment de l’últim terme de la renda.

5. Depenent de l’amplitud del període

- Senceres. Quan el període del terme de la renda concorda amb el període de capitalització.

- Fraccionades. Quan el període de capitalització no concorda amb el període de capitalització del tant.

6. Depenent de la mesura dels seus intervals

- Discretes. Són les rendes amb intervals finits.

- Contínues. Són les rendes en què l’amplitud dels intervals és infinita.

7. Segons la naturalesa dels capitals

- Certes. Són les rendes en què la quantia de la prestació i el moment estan determinats.

- Aleatòries. Són les rendes en què la quantia o el moment del venciment no estan determinats.

Rendes postpagables

Tenim una gran quantitat d’exemples de rendes postpagables, com poden ser la nòmina d’un treballador, els interessos a termini fix d’un compte bancari o d’un compte corrent… (figura).

Les rendes postpagables són les rendes que es paguen o es cobren al final de cada període.

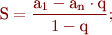

Valor actual d’una renda constant immediata i postpagable

El lloguer d’un pis, el pagament de la pòlissa d’assegurances, el rebut de l’escola, el rebut de la comunitat, són pagaments constants i si es paga a final de mes o a final d’any, és a dir, a final del període, estem parlant d’una renda constant postpagable.

Les rendes constants postpagables són les rendes en les quals tots els termes són iguals, tenen el mateix valor, i el valor actual es calcula abans del venciment del primer terme.

Abans de poder calcular el valor actual i el valor final d’una renda cal tenir clars els següents conceptes:

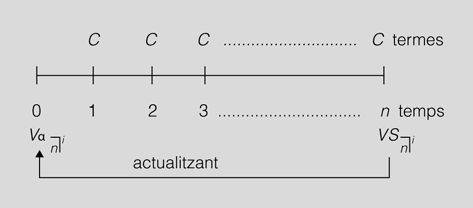

- Van

i: és el valor actual d’una renda constant immediata i postpagablen de n termes a un tipus d’interès i.

i: és el valor actual d’una renda constant immediata i postpagablen de n termes a un tipus d’interès i. - VSni: valor final d’una renda constant immediata i postpagable de n termes a un tipus d’interès i.

- n: nombre de períodes de què està composta la renda.

- i: tant per u de l’operació financera.

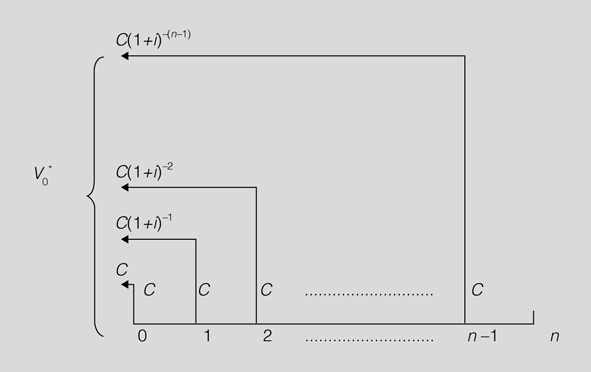

Per calcular el valor actual i el valor final d’una renda constant immediata i postpagable, usarem el càlcul del valor actual o el valor final d’una renda unitària en la qual cada terme té el valor d’un euro (figura).

Definirem:

- ani: valor actual d’una renda constant, immediata, postpagable i unitària.

- Sni: valor final d’una renda constant, immediata, postpagable i unitària.

Sabent que la suma dels termes d’una progressió geomètrica de raó menor que la unitat és:

La raó d’una progressió és q.

El primer terme és a1.

L’últim terme és an.

i partint de Cn= C0 ( 1 + i )n,

en què:

El valor actual de cada un dels termes d’una renda constant postpagable és un progressió geomètrica de raó (1 + i)-1.

Per tant, si apliquem la fórmula de la suma de la progressió geomètrica tenim que:

Si multipliquem el numerador i el denominador per (1 + i):

Suma de la progressió geomètrica

La suma d’una progressió geomètrica és el primer terme, menys l’últim per la raó, dividit per 1 menys la raó.

Fins ara hem parlat d’una renda unitària, però si els termes de la renda prenen el valor C, el que haurem de fer és multiplicar l’expressió anterior per C.

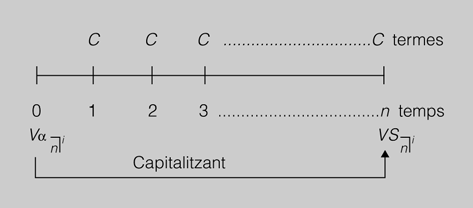

Valor final d’una renda constant, postpagable i immediata

El valor final d’una renda és el valor de la renda calculat en el moment del venciment de l’últim terme. Per tant, el valor final d’una renda constant, postpagable i immediata, també es calcula de la mateixa manera (figura).

Si la suma de la progressió geomètrica és:

I tenint en compte que la raó de la progressió geomètrica és (1 + i)-1:

Multiplicant el numerador i el denominador per (1 + i):

Quan el valor de la renda sigui C, obtindrem el valor final de la renda multiplicant Sni per C

VSni = CSni

Substituint Sni pel seu valor:

Relació entre el valor final i el valor actual d’una renda constant, immediata i postpagable

Pel mètode de la capitalització i l’actualització de capitals, obtenim un procediment abreujat per al càlcul del valor final d’una renda constant, immediata i postpagable.

El valor final d’una renda constant immediata i postpagable és el valor actual d’aquesta renda capitalitzat al moment n.

VSni = Vani (1 + i)n

És a dir, traslladem el valor actual d’una renda constant, immediata i postpagable al seu moment n.Ho podem veure gràficament en la figura.

També podem traslladar el valor futur al moment 0 per obtenir el valor actual:

Vani = VSni (1 + i)-n

Gràficament ho podem veure en la figura.

Exemple de renda constant immediata i postpagable

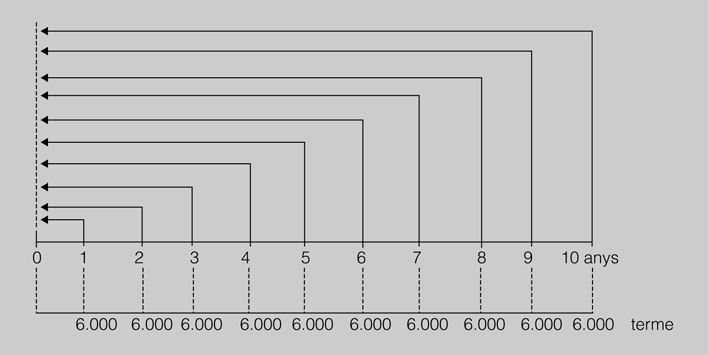

El pare d’en Lluís vol que el seu fill rebi una renda de 6.000 euros al final de cadascun dels propers 10 anys. Si el seu banc li ofereix un tipus d’interès fix del 5% durant el període de l’operació financera, quina quantitat haurà de dipositar en el banc en aquell moment? En podeu veure la representació gràfica en la figura.

C = 6.000 €

i = 0,05 anual

n = 10 anys

Va100,05 = 46.330,65 euros

Haurà de dipositar en el banc 46.330,65 euros.

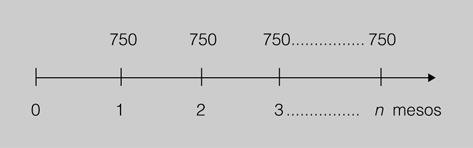

Rendes constants prepagables

Les rendes constants prepagables són les que es paguen al principi de cada període i en què el terme de la renda (import que es paga) sempre és igual (la mateixa quantitat) (figura).

Com totes en les rendes, podem calcular el valor de la renda a l’inici, que rep el nom de valor actual V0 *, o el valor de la renda al final, que rep el nom de valor final, Vn *.

Valor actual d’una renda constant prepagable

El valor actual d’una renda constant prepagable d’n termes de valor C i a un tipus d’interès i es designa com a V0 *, i la seva representació gràfica és la de la figura.

Per calcular el valor actual hem de traslladar cadascun dels termes de la renda al moment 0, és a dir, actualitzar-la.

Els valors actualitzats de cada terme d’una renda anual constant prepagable estan en progressió geomètrica de raó (1+i).

La suma dels n termes d’aquesta progressió és el valor actual de la renda.

La suma de la progressió geomètrica...

…és el primer terme, menys l’últim per la raó, partit per u menys la raó.

V0 * = C + C (1 + i )-1 + (1 + i )-2 + … + (1 + i )-(n-1)

Aplicant la fórmula de la suma de la progressió geomètrica:

Operant en el numerador i el denominador tenim:

Sabem que  és el valor d’una renda postpagable, i podem dir que el valor actual d’una renda prepagable és igual al valor actual d’una renda anual postpagable multiplicat pel factor (1 +i).

és el valor d’una renda postpagable, i podem dir que el valor actual d’una renda prepagable és igual al valor actual d’una renda anual postpagable multiplicat pel factor (1 +i).

,o el que és el mateix,

,o el que és el mateix,

En què:

a* n i = (1 + i)ani

La durada i el tipus d’interès han d’estat referits a les mateixes unitats temporals. Si els termes són anuals, s’ha d’utilitzar el tant anual, si són trimestrals s’ha d’utilitzar el tant trimestral, si són mensuals, s’ha d’utilitzar el tant mensual.

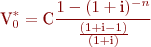

Exemple de càlcul de valor actual d'una renda anual constant prepagable

Calculeu el valor actual d’una renda anual constant prepagable de 427 euros durant quatre anys al 6% anual.

Per poder veure clarament si es tracta d’una capitalització o d’una actualització, se n’ha de fer la representació gràfica (figura).

V0 = 427 · a 4 0,06

Operant:

V0 * = 427 · 3,6730 = 1.568,36 euros

Quan es tracta de pocs períodes el càlcul es pot fer actualitzant període a període, fins al moment 0.

S’ha de tenir en compte que la quantitat del primer any, atès que ja està en el moment 0 no necessita actualització.

V0 * = 427 + 427 (1 + 0,06)-1 + 427 (1 + 0,06)-2 + 427 (1 + 0,06)-3 = 1.568,36 euros

El valor actual d’una renda constant anual prepagable de 427 euros a un 6% anual és de 1.568,36 euros.

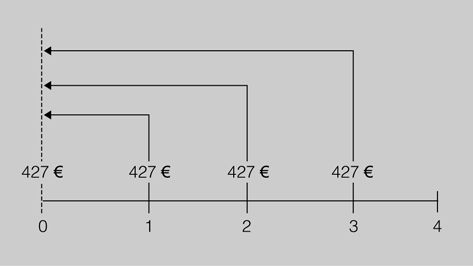

Rendes constants, postpagables, perpètues i immediates

Són les rendes en les quals només sabem els termes i el començament, però no el final.

Per calcular el valor actual hem de tenir en compte que, atès que es tracta d’una renda immediata, es calcula abans del venciment del primer terme.

a∞i = valor actual de la renda unitària perpètua postpagable i immediata

Va∞i = valor actual de la renda unitària perpètua postpagable i immediata

n = nombre de períodes

i = tant per cent de l’operació financera

Per calcular el valor actual d’una renda unitària perpètua postpagable i immediata (figura) ho farem a partir del valor actual d’una renda unitària.

Atès que el terme de la renda és C, el valor actual d’una renda perpètua postpagable i immediata.

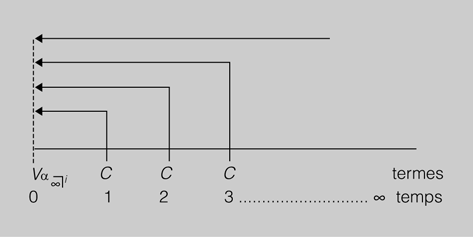

Exercici de càlcul del valor actual d'una renda constant immediata i perpètua

Calculeu el valor actual d’una renda anual constant immediata i perpètua de 10.000 euros, sabent que el tipus d’interès és del 3% anual.

VaVa∞i =

C = 10.000 €

n = ?

i = 0,03 anual

substituint:

Va∞ 0,03 =

El valor actual d’una renda anual constant immediata i perpètua de 10.000 euros a un 3% anual és de 333.333,33 euros.

Límits

Els préstecs

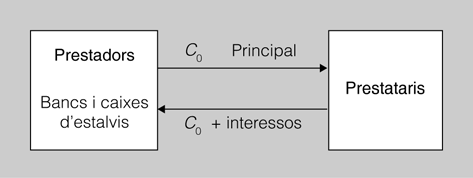

És una operació bancària d’actiu; l’entitat financera presta diners a una persona (física o jurídica). Aquesta ha de tornar els diners deixats a un tipus d’interès i abonar, a més, unes comissions bancàries.

Un contracte de préstec és una operació financera en la qual el prestador, normalment una entitat de crèdit, lliura una quantitat C0 que rep el nom de principal al prestatari (normalment el client), que adquireix a canvi una obligació de pagar interessos i amortitzar el principal, és a dir, tornar el capital rebut en les condicions i terminis establerts.

En l’operació de préstec intervenen bàsicament dues persones (figura):

a) El prestador és la persona que té un excés de fons i, per tant, els deixa. Normalment és una entitat financera.

Per a l’estudi dels préstecs considerarem el tipus d’interès i el temps constants.

b) El prestatari és la persona que necessita els fons del prestador i, per tant, la persona a qui li deixen. El prestatari haurà de tornar, en finalitzar l’operació, els fons que li han deixat més els interessos que hagin acordat.

Els elements que intervenen en les operacions de préstec són:

- C0 = capital prestat o import del préstec.

- n0, n1 , ……, nn = instant de temps en què es fan efectius els termes d’amortització.

- is = tipus d’interès de cada període expressat en tant per u.

- Is = interès corresponent a cadascun dels períodes.

Es calculen mitjançant l’expressió següent:

In = Cn-1 · i

Cs+1 és el capital pendent d’amortitzar al començament del període

As és l’amortització del capital de cada un dels períodes, també rep el nom de quota d’amortització del període.

Es calcularia a partir de l’expressió següent:

An = Cn-1 - Cn = an - In

M2 és igual al capital amortitzat al final de cada període.

Es calcularia sumant totes les quotes d’amortització fins al moment:

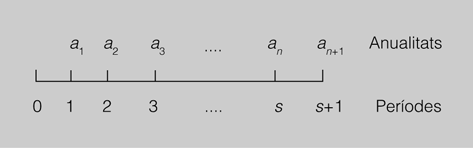

as són els termes d’amortització, algunes vegades reben el nom d’anualitats (figura).

-

- Els préstecs són contractes entre l'entitat financera i un client.

Arribat el període s:

as = Is + As

Cn = capital pendent d’amortitzar, és a dir, la part del préstec que encara queda per pagar. Es calcula a partir del capital amortitzatM fent servir l’expressió següent:

Cn = C0 - Mn

En què C0 és el principal de l’import prestat.

Classificació dels préstecs

Un préstec es pot tornar de maneres molt diverses. Cada vegada més, les entitats financeres s’ajusten a les necessitats dels clients i, per tant, han desenvolupat una gran quantitat de productes en aquest sentit.

Classificarem els préstecs segons el reembossament:

a) Préstecs amortitzables amb reembossament únic. Aquests, a la vegada, els podem classificar en:

- Els de reembossament únic.

- Els de reembossament únic amb pagament periòdic d’interessos, que també rep el nom de préstec americà.

b) Préstecs amortitzables amb una renda. En aquest cas es fan reembossaments al llarg del temps que inclouen amortització de capital i pagament d’interessos a la vegada. A la vegada els podem classificar en:

- Préstecs amortitzables mitjançant anualitats constants, també anomenats préstecs francesos.

- Préstecs amortitzables amb quotes variables, formades per amortització de capital i d’interessos.

Préstecs amortitzables amb reembossament únic

En el reembossament únic -el nom ho diu-, la quantitat rebuda en concepte de préstec més els interessos és reembossen d’un sol cop (figura).

Préstecs amortitzables amb reembossament únic al final

En aquests préstecs, el reembossament es fa en una sola vegada i al final del període de retorn del préstec.

Presentem cadascun dels seus components:

- Termes d’amortització:

a1 = a2 = … = an-1 = 0

Sabem que:

an = C0 (1 +i )n - an és l’última unitat, és diferent de zero, i és la capitalització de l’import del préstec durant tot el període de temps que duri l’operació financera.

- Capital pendent d’amortitzar en el període s.

Cs = C0 (1 +i )s - Quota d’amortització:

A1 = A2 = … = An-1 = 0

An = C0

Exemple de càlcul d'un préstec amb reembossament únic

L’Àngels necessita 30.000 euros per comprar un cotxe. Sol·licita un préstec a la Caixa de Sabadell, amb la qual acorda tornar al cap de 5 anys l’import del capital més els interessos al 7,25% anual.

Calcula què haurà de pagar si decideix cancel·lar el préstec al començament del cinquè any.

Vegeu la representació gràfica en la figura.

C0 = 30.000 €

i = 0,0725

n = 5

an = C0 (1 + i ) n = 30.000 (1 + 0,0725)4 = 39.692,70 euros

Al començament de cinquè any, l’Àngels haurà de pagar 39.692,70 euros. :::

Préstecs amortitzables amb reembossament únic amb pagament periòdic d’interessos

Aquest préstec també rep el nom de préstec americà, i consisteix en el fet que el prestatari es compromet a reembossar el capital al final de l’operació, però els interessos es paguen al final de cada període (figura).

Presentem cadascun dels seus components:

- Termes d’amortització:

a1 = a2 = … = an-1 = 0

an = C0 + C0 · i - Capital pendent d’amortitzar (capital viu o reserva matemàtica) en l’any s.

En pagar-se periòdicament els interessos, el capital pendent sempre serà el mateix: C0.

C1 = C2 = … = Cn-1 = C0 - Quotes d’amortització: totes les quotes tenen valor zero, excepte l’última que coincideix amb el valor C0.

A1 = A2 = … = An-1 = C0

An = C0 - Quotes d’interès: totes seran iguals, ja que el deute pendent d’amortitzar sempre és el mateix i el seu valor és:

I1 = I2 = … = In = C0 · i

Exemple de càlcul de préstec de reembossament únic amb pagament periòdic d'interessos

La Fina necessita 30.000 euros per comprar una plaça d’aparcament. Sol·licita un préstec a La Caixa, amb la qual acorda pagar els interessos a un tipus d’interès del 5,75% anual al final de cada any, excepte al final del cinquè any, en què també pagarà el principal.

La Fina vol saber:

- Quin serà l’import de les anualitats.

- La quota d’interès del tercer any.

- La quantitat que haurà de pagar si vol cancel·lar el préstec al començament del cinquè any.

a1 = a2 = a3 = a4 = C0 · i = 30.000 · 0,0575 = 1.725,00 euros

a5 = C0 + C0 · i = 30.000 + 30.000 · 0,0575 = 31.725,00 euros

L’import de les anualitats serà de 1.725 euros durant els quatre primers anys, i el del cinquè any serà de 31.725 euros, que està compost de 1.725 euros més l’import del principal.

I1 = I2 = I3 = I4 = I5

I = C0 · i = 30.000 · 0,0575 = 1.725,00 euros

La quota d’interès del tercer any és la mateixa que la dels altres anys, de 1.725 euros.

Si vol cancel·lar el préstec al principi del cinquè any ha de pagar:

C4 = C0 = 30.000,00 euros

Préstecs amortitzables per anualitats

L’amortització d’aquests tipus de préstecs es fa per anualitats que estan compostes per part d’amortització de principal i part d’interessos.

Els préstecs amortitzables per anualitats es poden classificar en dos tipus, mitjançant una renda amb anualitats constants i mitjançant una renda amb anualitats variables.

Préstec amortitzable mitjançant una renda amb anualitats constants

El préstec amortitzable amb anualitats constants també rep el nom de préstec francès.

En aquest tipus de préstec, el prestatari es compromet a lliurar al prestador, al final de cada període, una quantitat constant, anomenada anualitat as.

Aquesta anualitat està formada per dos elements:

- La quota d’interessos Is , formada per interessos del capital pendent d’amortitzar al principi de cada període; aquesta quota decreixerà en cada període, en proporció a la disminució del capital pendent d’amortitzar. Vegeu la figura.

-

- Saber calcular els interessos dels productes financers ens posa en avantatge.

- Quota d’amortització As, formada per la quantitat destinada a l’amortització del préstec; augmentarà en la mateixa mesura que baixin els interessos.

as = Is = As

Atès que:

a1 = a2 = a3 = … = a

I si:

I1 > I2 > I3 > … > Is

Es compleix que:

A1 < A2 < A3 <…< As

L’anualitat segons el préstec és igual al total del préstec dividit pel valor actual de la renda constant postpagable i immediata.

a = C0 / an i

Aïllant podem trobar C0:

C0 = a · an i

Per resoldre els exercicis d’amortització d’un préstec amb anualitats constants (préstec francès) utilitzarem la taula.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 |  | I1 = C0 · i | A1 = a - I1 | M1 = A1 | C1 = C0 - M1 |

| 2 | | I2 = C0 · i | A2 = A 1 (1+i) | M2 = M1 + A2 | C2 = C0 - M2 |

| 3 | | I3 = C0 · i | A3 = A 2 (1+i) | M3 = M2 + A3 | C3 = C0 - M3 |

| … | …. | … | … | … | … |

| N | | In = Cn-1 · i | An = A n-1 (1+i) | Mn = Mn-1 + An | Cn = C0 - Mn = 0 |

Exemple d'amortització d'un préstec amb anualitats constants

Segons la taula, la Llúcia va demanar un préstec de 100.000 euros a la Caixa de Sabadell. N’hi van concedir un que s’amortitzava amb anualitats constants en 4 anys a un interès del 10% anual. Quant haurà de pagar cada any? Quant hauria de pagar si decidís amortitzar tot el que li quedaria en començar el quart any?

| Anys | Terme amortitzat  | Quota d’interès In = Cn-1 · i | Quota d’amortització An = A n-1 (1+i) | Capital amortitzat Mn = Mn-1 + An | Capital pendent d’amortitzar Cn = C0 - Mn = 0 |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 |   | I1 = C0 · i = 100.000 · 0,1 = 10.000 | A1 = a - I1 = 31.547,1 (1+0,1) = 21.547,1 | M1 = A1 = 21.547,1 | C1 = C0 - M1 = 100.000 - 21.547,1 = 78.452,92 |

| 2 |   | I2 = C0 · i = 78.452,92 · 0,1 = 7.845,29 | A2 = A 1 (1+i = 21.547,1 (1+0,1) = 23.701,80) | M2 = M1 + A2 = 21.547,1 + 23.701,80 = 45.248,90 | C2 = C0 - M2 = 100.000 - 45.248,90 = 54.751,10 |

| 3 |  | I3 = C0 · i = 54.751,10 · 0,1 = 5.475,11 | A3 = A 2 (1+i)= 23.701,80 (1+0,1) = 26.072 | M3 = M2 + A3 = 45.248,80 + 26.072 = 71.320,9 | C3 = C0 - M3 = 100.000 - 71.320,9 = 28.679,1 |

| 4 | | I4 = C3 · i = 28.679,10 · 0,1 = 2.867,9 | A4 = A 3 (1+i) = 26.072 (1+0,1) = 28.679,1 | M4 = M3 + A4 = 71.320,9 + 28.679,1 = 100.000 | C4 = C0 - M0 = 100.000 - 100.000 =0 |

Préstec amortitzable mitjançant una renda amb anualitats variables

En aquest tipus de préstec el prestatari es compromet a lliurar al prestador, al final de cada període, una quantitat variable, anomenada anualitat.

Per a l’amortització d’un préstec amb anualitats variables es fa servir un quadre d’amortització com el de la taula.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | C0 |

| 1 | a1 | I1 = C0·i | A1 = a1 - I1 | M1 = A1 | C1 = C0 - M1 |

| 2 | a1 | I2 = C1·i | A2 = a2 - I2 | M2 = A1 + A2 | C2 = C0 - M2 |

| 3 | a1 | I3 = C2·i | A3 = a3 - I3 | M2 = A1 + A2 + A3 | C3 = C0 - M3 |

| … | … | … | … | … | … |

| N | an | In = Cn-1·i | An = an - In | Cn = C0 - Mn = 0 |

Com podem veure, la xifra final en l’última fila de la columna del capital amortitzat ha de ser igual a l’import del préstec i, per tant, la xifra corresponent al capital pendent ha de ser zero.

Exemple d'amortització d'un préstec amb anualitats variables

L’Olívia ha demanat un préstec per valor de 7.000 euros (taula). La Caixa li ha posat com a condició que l’ha de tornar en tres anualitats de 1.500 euros el primer any, 3.500 el segon any, i 3.652 euros el tercer any. El tipus d’interès aplicat a l’operació és del 10%.

Com que vol saber què pagarà d’interessos i de principal es fa un quadre d’amortització.

| Anys | Terme amortitzat a | Quota d’interès I | Quota d’amortització A | Capital amortitzat M | Capital pendent d’amortitzar C |

|---|---|---|---|---|---|

| 0 | - | - | - | - | 7.000 |

| 1 | 1.500 | 700 | 800 | 800 | 6.200 |

| 2 | 3.500 | 620 | 2.880 | 3.680 | 3.320 |

| 3 | 3.652 | 332 | 3.320 | 7.000 | 0 |

Operacions del primer any:

- Interessos del primer any: I1 = C0 · i = 7.000 · 0,10 = 700 €

- Quota d’amortització del primer any: A1 = a1 - I1 = 1.500 - 700 = 800 €

Capital amortitzat el primer any: M<sub>1<sub> = A<sub>1</sub> = 800 €

- Quota pendent d’amortitzar del primer any: C1 = C0 - M1 = 7.000 - 800 = 6.200 €

Operacions del segon any:

- Interessos del segon any: I2 = C1 · i = 6.200 · 0,10 = 620 €

- Quota d’amortització del segon any: A2 = a2 - I2 = 3.500 - 620 = 2.880 €

- Capital amortitzat el segon any: M2 = A1 + A2 = 800 + 2.800 = 3.680 €

- Quota pendent d’amortitzar del segon any: C2 = C1 - M2 = 7.000 - 3.680 = 3.320 €

Operacions del tercer any:

- Interessos del tercer any: I3 = C2 · i = 3.320 · 0,10 = 332 €

- Quota d’amortització del tercer any: A3 = a3 - I3 = 3.5652 - 332 = 3.320 €

- Capital amortitzat el tercer any: M3 = A1 + A2 + A3 = 800 + 2.800 + 3.320 = 7.000 €

- Quota pendent d’amortitzar del tercer any: C3 = C2 - M3 = 7.000 - 7.000 = 0 €

En què:

- Is està formada pels interessos del capital pendent d’amortitzar al principi de cada període. Recull l’import dels interessos del període.

- As està format per una quantitat destinada a l’amortització del préstec o el reembossament del préstec en aquest període.

Aquesta distribució ens permet de representar la dinàmica de l’amortització que podem veure gràficament en la figura.

Gestió d'un préstec

El fet de contractar un préstec comporta uns costos que reben el nom de costos de formalització (obertura, estudi, federatiu públic…) i que l’entitat bancària trasllada al seu client.

Tot préstec té un risc d’impagament per part del prestatari, tant del principal com dels interessos, que el prestador es podrà garantir de la manera següent:

a) Garanties personals

Són garanties exigides al client (persona que demana el préstec), i que es basen en la confiança del compliment de les obligacions en els termes pactats i en l’existència d’un patrimoni del prestatari, lliure de càrrecs, per respondre de les operacions del préstec o bé d’uns avaladors.

b) Garanties reals

Avalador

Persona o entitat que es compromet a respondre de les obligacions de l’avalat en cas que aquest avalat no les compleixi.

Són garanties constituïdes per béns, habitualment immobles i drets. En cas d’immobles, aquestes garanties reben el nom d’hipoteques.

Els préstecs de les entitats financeres es formalitzen mitjançant la pòlissa de préstec (contracte), i si és un préstec hipotecari en forma d’escriptura pública.

En la pòlissa del préstec, com a mínim hi han de figurar les clàusules següents:

- Parts contractants: prestador (banc o caixa d’estalvis), prestatari (persona o empresa que rep el préstec), nom de l’agent mediador (corredor de comerç).

- Fixació d’interessos anuals nominals i de la TAE corresponent del préstec.

- Fixació de comissions.

- Terminis.

- Facultat especial del banc per cobrar, quan se li deixi a deure un termini.

- Qualsevol facultat que pugui autoritzar la modificació d’interessos amb relació a l’interès bàsic del Banc d’Espanya o l’euríbor.

Obligacions de les parts

Com en tot contracte, en una operació de préstec, les dues parts contractants tenen un seguit d’obligacions:

a) Obligacions del prestador

Els bancs i les caixes d’estalvi tenen respecte del prestatari els compromisos següents:

- Lliurar el capital en el moment pactat.

- No carregar a l’usuari les despeses no pactades.

- Proporcionar a l’usuari les dades següents:

- Període al qual correspon la liquidació, indicant les dates inicial i final.

- Saldo deutor abans de la liquidació.

- Quota d’amortització.

- Tipus d’interès aplicat i TAE corresponent.

- Comissions d’obertura i altres impostos i despeses. Total de la liquidació i nou saldo pendent.

- Si durant el període de liquidació es variés el tipus d’interès, i si aquesta variació es correspongués amb un pacte reflectit en la pòlissa, es consignarien per separat els períodes de liquidació de cada un dels tipus aplicats i l’import dels interessos resultants.

b) Obligacions del prestatari

Amb un crèdit es pot fer tot allò que només es podria fer en un futur.

Tota persona o empresa que percep un préstec ha de complir les estipulacions següents:

- Pagar totes les despeses que es derivin de la formalització del préstec.

- Els interessos i les comissions s’han d’abonar en el moment en què meritin.

- Les amortitzacions de capital s’han d’efectuar en els terminis convinguts.

- Ha de pagar els interessos corresponents a demores i descoberts al tipus d’interès que per a aquests casos figuri en la pòlissa.

- Els lliuraments a compte s’han d’imputar en primer terme al pagament d’interessos per ordre de venciment i, després, al capital.

- Al final del període de préstec ha de quedar restituïda la totalitat del capital i abonades totes les comissions i els interessos produïts.