Normativa de l'impost sobre el valor afegit (IVA)

L’IVA és un impost comunitari que va entrar en vigor a Espanya l’1 de gener de 1986, en entrar a la Comunitat Econòmica Europea (CEE), on ja s’aplicava. Es va modificar l’1 de gener de 1993 per la creació del mercat interior comunitari.

La creació del mercat interior en l’àmbit comunitari implica la supressió de les fronteres fiscals i exigeix una regulació específica, a l’efecte de l’IVA, de les operacions entre els seus estats membres, i també una mínima harmonització dels tipus impositius i una cooperació administrativa adequada entre aquests estats. Per aquest motiu es van establir unes directrius que són comunes a tots els estats membres de la Unió Europea (UE), i altres que donen llibertat d’actuació en la seva aplicació.

L’IVA s’aplica a tots els països de la Unió Europea (UE), amb lleugeres diferències com els tipus d’IVA aplicables a cada país.

A Espanya, la normativa bàsica que regula l’IVA és la següent:

- Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit (BOE de 29 de desembre).

- Reial decret 1624/1992, de 29 de desembre, pel qual s’aprova el Reglament de l’impost sobre el valor afegit (BOE de 31 de desembre).

- En el País Basc, per la Llei 11/1993, de 13 de desembre.

- A Navarra, per la Llei 12/1993, de 13 de desembre.

Impost del Valor Afegit

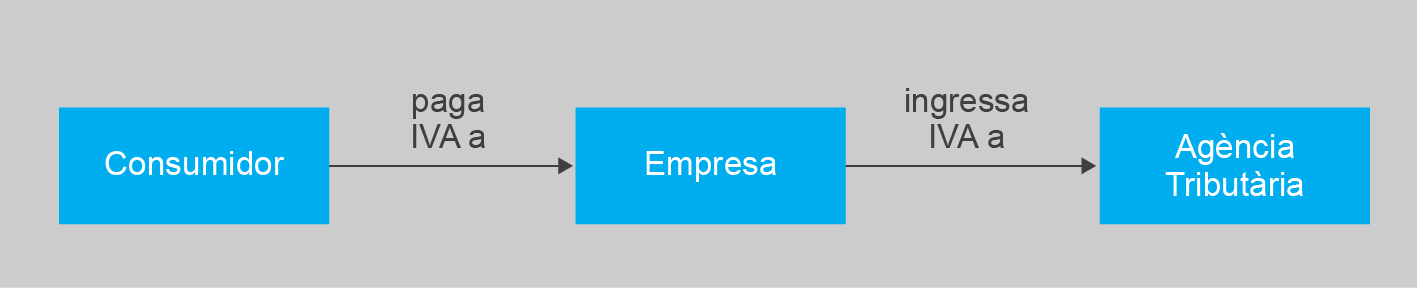

Quan efectuem una operació de compra o rebem la prestació d’un servei, paguem, a més a més de l’import de l’operació, un impost que s’anomena impost sobre el valor afegit (IVA), sempre que l’operació estigui subjecta a aquest tribut.

Per tant, és habitual veure en les factures, just abans del valor total, un recàrrec identificat com a IVA (figura).

L’impost sobre el valor afegit (IVA) és un impost indirecte que grava el consum i que recau sobre el lliurament de béns i prestacions de serveis fets per empresaris o professionals, com també sobre les importacions i adquisicions intracomunitàries de béns.

L’impost sobre el valor afegit (IVA) és l’impost indirecte més important a l’Estat espanyol.

És un impost indirecte perquè grava el fet d’adquirir béns o serveis i no la renda o la riquesa del ciutadà; per exemple, la compra d’un vehicle està gravada de la mateixa manera per a qualsevol ciutadà, independentment de quina sigui la seva capacitat econòmica.

Impostos indirectes

Graven el consum de determinats béns i serveis. Per exemple l’impost sobre el valor afegit (IVA), l’impost sobre transmissions patrimonials i actes jurídics documentats (ITPiAJD), etc.

Encara que finalment acaba suportant l’IVA el consumidor final, són els empresaris i els professionals els que l’han de recaptar i ingressar a l’Agència Tributària (vegeu la figura).

Però el procés de recaptació i l’ingrés a l’Agència Tributària de l’IVA pot ser diferent segons el tipus d’activitat o característiques dels empresaris, ja que la llei de l’IVA estableix un règim general i diversos règims especials.

Impostos directes

Graven la renda o la riquesa de les persones físiques o jurídiques. Per exemple, l’impost sobre la renda de les persones físiques (IRPF), l’impost sobre societats (IS), etc.

El règim general de l'IVA

El procés bàsic de recaptació i ingrés a l’Agència Tributària del règim general de l’IVA és el següent:

- L’empresari suporta un IVA (IVA suportat) en les compres de béns i serveis rebuts (compra de mercaderies, subministrament de llum, aigua, telèfon, maquinària, reparacions, etc.), que s’inclou en la factura corresponent. Habitualment aquest IVA serà deduïble.

- Quan aquest empresari ven els seus productes o presta els seus serveis als clients, carrega un IVA (IVA repercutit) a les factures.

- Finalment, l’empresari ingressa a l’Agència Tributària la diferència entre l’IVA repercutit i l’IVA suportat deduïble. En cas que la diferència sigui negativa, l’Agència Tributària retornarà a l’empresari aquest import.

IVA repercutit - IVA suportat deduïble = IVA a ingressar o a retornar

Funcionament general de l'IVA

L’IVA és un impost plurifàsic, ja que grava tots els lliuraments i serveis en les diferents fases de la cadena de producció-comercialització dels productes.

En la taula es mostra esquemàticament el procés de producció i comercialització d’un producte des d’una primera fase d’extracció del medi natural, passant per diferents fases de producció i comercialització, fins que arriba al consumidor final, aplicant-li el tipus d’IVA general actual del 18%.

En aquest procés es pot comprovar el següent:

Comerç minorista

És la terminologia que utilitza la normativa de l’IVA per regular el comerç detallista.

- L’IVA és un impost neutre per a l’empresari o professional perquè l’IVA que suporta en les seves compres el resta (dedueix) del que recapta en les vendes, i la diferència la ingressa a l’Agència Tributària. Per tant, no li representa cap cost ni cap ingrés addicional.

- L’IVA l’acaba suportant el consumidor final perquè la suma dels ingressos a l’Agència Tributària que ha fet cada empresa en les diferents fases del procés del producte resulta el mateix import que l’IVA que es repercuteix en l’última operació. Aquesta última operació la suporta un consumidor final perquè no es pot deduir l’IVA.

| Fases | Compra | Venda | Liquidació | ||||

|---|---|---|---|---|---|---|---|

| Diferents empreses | Transaccions | Import | 18% IVA suportat | Import | 18% IVA repercutit | IVA repercutit - IVA suportat deduïble | Ingressat a l’Agència Tributària |

| Empresa 1: extracció de productes naturals | Venda de productes naturals | 100 | 18 | 18-0 | 18 | ||

| Empresa 2: tractament de productes naturals | Venda de productes tractats | 100 | 18 | 250 | 45 | 45-18 | 27 |

| Empresa 3: fabricació de productes finals | venda de productes finals al majorista | 250 | 45 | 450 | 81 | 81-45 | 36 |

| Empresa 4: distribució de productes finals | Venda del majorista al minorista | 450 | 81 | 600 | 108 | 108-81 | 27 |

| Empresa 5: venda al públic | Venda del minorista al consumidor final | 600 | 108 | 900 | 162 | 162-108 | 54 |

| Total ingressat | 162 | ||||||

Observeu com els 162 € d’IVA repercutit en l’última venda a un consumidor final coincideix amb els 162 € totals que ha recaptat l’Agència Tributària, i és l’import que acaba suportant aquest consumidor final perquè no el pot deduir.

Aquest senzill esquema del funcionament general de l’impost es complica amb l’existència de supòsits d’exempció, de règims especials i també de l’aplicació dels diferents tipus impositius .

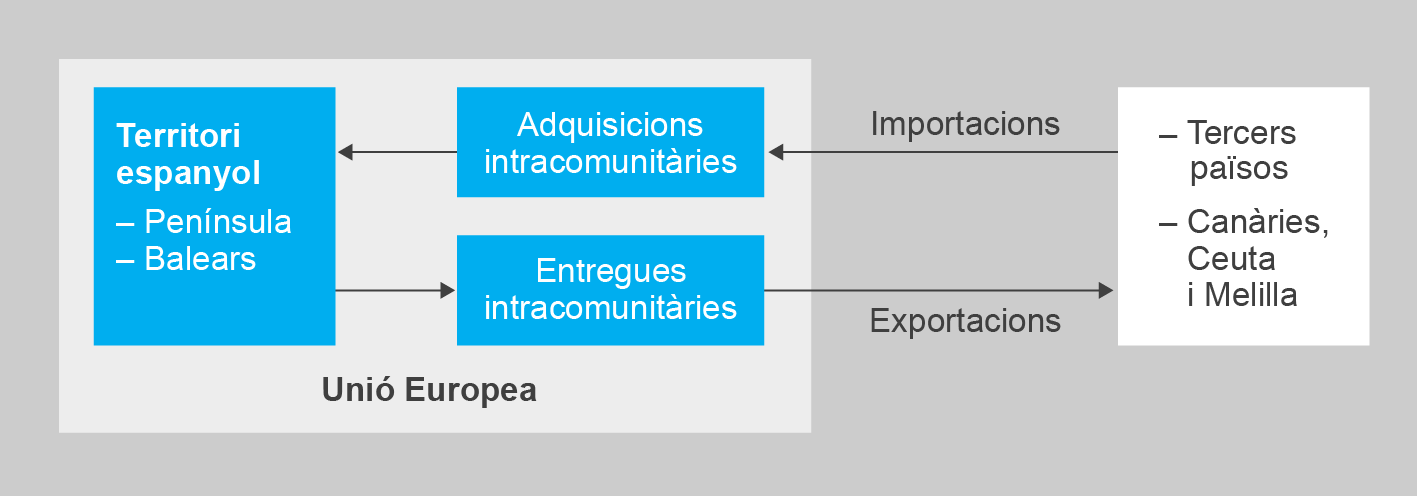

Àmbit espacial d'aplicació

L’àmbit espacial d’aplicació de la llei es refereix al territori on s’ha d’aplicar.

Al nostre territori nacional l’IVA només s’aplica a la Península i les illes Balears, quedant Canàries, Ceuta i Melilla excloses d’aquest àmbit.

Operacions exteriors

Quan es produeixen lliuraments de béns que són expedits o transportats amb destinació a altres països, s’utilitzen termes específics per nomenar aquestes operacions (vegeu la figura). En el cas de lliuraments entre Espanya i altres països, els termes serien:

A Canàries s’aplica l’impost general indirecte canari (IGIC). Ceuta i Melilla també tenen un règim especial.

- Entregues intracomunitàries i adquisicions intracomunitàries per fer referència a la sortida o entrada, respectivament, de mercaderies entre Espanya i un estat membre de la UE.

- Exportacions i importacions per fer referència a la sortida o entrada, respectivament, de mercaderies entre Espanya i països que no pertanyen a la UE.

A efectes de l’IVA, les mercaderies enviades a les Canàries, Ceuta i Melilla es consideren exportacions.

Facturació de les operacions exteriors

L’aplicació de l’IVA és diferent segons el destinatari dels béns transportats:

- Si és un particular, en les factures s’aplica l’IVA.

- Si és un empresari o professional, no s’aplica l’IVA a les factures i és el país de destinació qui ha d’aplicar el seu propi impost en una tramitació posterior. Llavors, aquests empresaris o professionals hauran d’utilitzar els mecanismes establerts per declarar-lo a l’Agència Tributària i el podran deduir de l’IVA repercutit en les seves vendes.

En general, les factures d’operacions de compravenda entre diferents països fetes entre empresaris i professionals s’emeten sense IVA en el país d’origen i és el país de destinació qui ha d’aplicar el seu propi IVA o impost que tingui establert.

En la taula es poden veure les particularitats de l’aplicació de l’IVA en la facturació de les operacions exteriors:

| Origen: empresari o professional | Destinació dels béns transportats | Factura d’origen | Comentaris |

|---|---|---|---|

| Espanya | Altres països: empresaris o professionals | sense IVA | El país de destinació ha d’aplicar el seu impost. |

| Espanya | Altres països: particulars | amb IVA | S’ha d’aplicar el tipus d’IVA espanyol. |

| Unió Europea | Espanya: empresaris o professionals | sense IVA | S’ha d’autorepercutir l’IVA en la seva declaració-liquidació periòdica. |

| Unió Europea | Espanya: particulars | amb IVA | S’ha d’aplicar el tipus d’IVA del país d’origen. |

| Altres països no membres de la UE | Espanya: qualsevol tipus de destinatari | sense IVA | A la duana s’ha d’aplicar l’IVA espanyol sobre la factura. |

La Llei de l’IVA també regula tot un ventall de casos d’importacions en què no s’ha d’aplicar l’IVA, entre aquests el règim de viatgers.

Règim de viatgers

Es considera que els béns transportats pels viatgers no constitueixen una expedició comercial quan s’adquireixen ocasionalment per a l’ús personal o familiar o per regal, i quan per la seva naturalesa o quantia es pot presumir que no es destinen a una activitat comercial.

Obligacions formals i comptables del subjecte passiu

Per regla general, l’empresari o professional lliura béns o presta serveis, i aquesta condició implica un contacte amb l’IVA que l’obliga a participar en la seva gestió.

Així doncs, cal determinar qui té l’obligació d’aplicar l’IVA i de declarar-lo a l’Agència Tributària, i quines altres formalitats ha de complir per gestionar correctament el procés de recaptació de l’impost.

Subjecte passiu

El subjecte passiu de l’IVA és la persona física o jurídica obligada a realitzar la declaració i ingressar l’impost.

En general, els subjectes passius de l’IVA són els empresaris i professionals establerts en el territori d’aplicació, que duen a terme lliuraments de béns o prestacions de serveis que estan subjectes a l’impost.

Persona física

És qualsevol persona inscrita en el Registre Civil.

Persona jurídica

Són empreses inscrites en el Registre Mercantil: societat anònima (SA), societat limitada (SL)…

Actuen com a venedors i han de repercutir l’IVA en les seves vendes, i en les declaracions es podran deduir l’IVA suportat en les compres i despeses.

Però, en les operacions exteriors, els subjectes passius són els que actuen com a compradors, ja que han de declarar les factures rebudes sense IVA i liquidar-ne l’import:

- Adquisicions intracomunitàries. Només si estan fetes per empresaris o professionals: les factures rebudes sense IVA per aquestes adquisicions les han de declarar a l’Agència Tributària per autorepercutir-se l’IVA i ingressar-ne l’import.

- Importacions. Tant si són fetes per particulars com per empresaris o professionals, aquests es consideren importadors: han de declarar a la duana les factures de compra d’aquestes operacions, perquè els repercuteixin l’IVA corresponent, i fer-lo efectiu.

Els empresaris i els professionals que han suportat aquest IVA en les seves compres a altres països el podran deduir de l’IVA repercutit en les seves vendes.

Obligacions formals

-

, els subjectes passius poden dur a terme una gran quantitat de tràmits i consultes.")

- Mitjançant la pàgina web de l'Agència Tributària (www.agenciatributaria.es), els subjectes passius poden dur a terme una gran quantitat de tràmits i consultes.

Segons estableix la Llei, les obligacions del subjecte passiu de l’IVA són les següents:

- Presentar declaracions de caràcter informatiu.

- Presentar autoliquidacions i ingressar-ne l’import.

- Identificació: han de sol·licitar un NIF, i també comunicar-lo i acreditar-lo en els supòsits que s’estableixin. Per a les operacions intracomunitàries és necessari un NIF-IVA.

- De facturació i comptables:

- Han d’emetre i lliurar factures o documents substitutius de les seves operacions i conservar-ne una còpia.

- Han de portar la comptabilitat i els registres que s’estableixin, sense perjudici del que disposa el Codi de comerç i altres normes comptables.

- Nomenar representant a l’efecte del compliment de les obligacions establertes per la Llei d’IVA, si no estan establerts a la comunitat.

La Llei d’IVA també incorpora uns règims especials que comporten altres obligacions formals, adaptades a les característiques del seu funcionament.

Obligacions comptables

Les obligacions comptables del subjecte passiu són les que s’indiquen a continuació.

- La comptabilitat ha de permetre determinar amb precisió:

- L’import total de l’IVA repercutit als clients.

- L’import total de l’IVA suportat.

- Totes les operacions fetes en l’exercici de les seves activitats empresarials o professionals s’han de comptabilitzar o registrar dins dels terminis establerts per a la liquidació i pagament de l’impost.

- El ministre d’Economia i Hisenda pot disposar adaptacions o modificacions de les obligacions registrals de determinats sectors empresarials o professionals.

Operacions subjectes: fet imposable i meritació

Les operacions subjectes són aquelles a les quals cal aplicar l’impost i sobre les quals recauen les obligacions del subjecte passiu.

La llei d’IVA estableix les circumstàncies (fet imposable) que s’han de donar en les operacions perquè s’hi apliqui l’IVA, i en quin moment (meritació) neix aquesta obligació.

Fet imposable

El fet imposable és la circumstància que origina el naixement de l’obligació de tributar, és a dir, és el conjunt d’operacions que estan gravades per l’impost.

En el cas de l’IVA, les operacions gravades que constitueixen el fet imposable són:

- Els lliuraments i prestacions de serveis respecte dels quals es compleixin els requisits següents simultàniament:

- Que siguin a títol onerós, és a dir, que impliquin una contraprestació.

- Que els dugui a terme un empresari o professional.

- Que tinguin lloc en el desenvolupament d’una activitat empresarial o professional.

- Que es duguin a terme en l’àmbit d’aplicació de l’impost.

- Que segons la Llei d’IVA no es considerin operacions no subjectes o exemptes.

- Les adquisicions de productes transportats des d’altres països.

Meritació

La meritació de l’IVA és el moment en què s’entén feta l’operació gravada per l’impost i el que determina la llei aplicable a l’efecte de la subjecció, exempcions, tipus impositius, etc.

La llei estableix dues regles:

- L’impost es merita quan es fa l’operació, que és el lliurament dels béns o la prestació dels serveis.

- Quan hi ha pagaments anticipats (bestretes) anteriors a la realització de l’operació, es merita en el moment del cobrament total o parcial del preu pels imports que s’han percebut efectivament (excepte en adquisicions intracomunitàries i importacions).

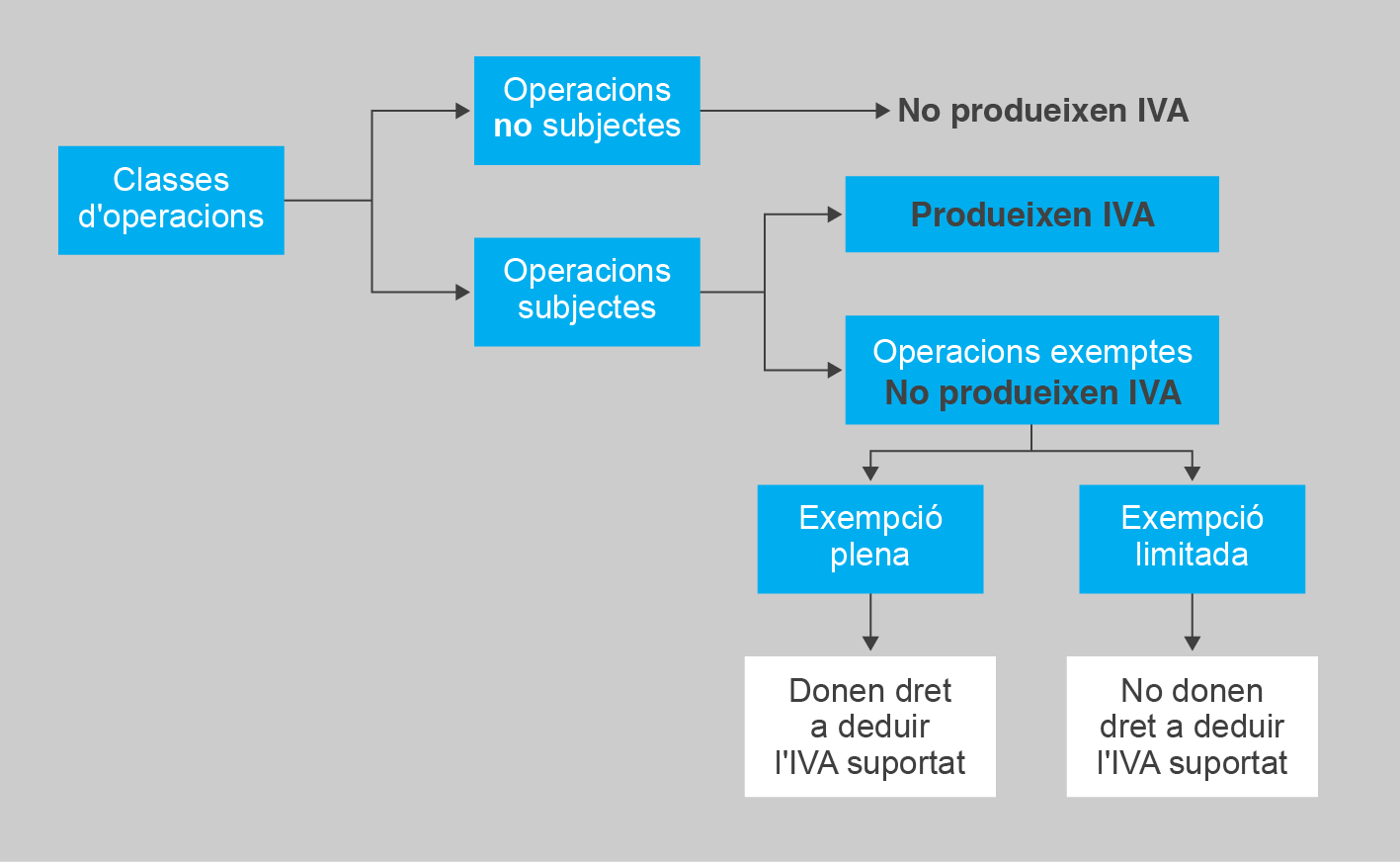

Operacions no subjectes i exemptes

La Llei d’IVA preveu algunes operacions en les quals no s’ha d’aplicar l’IVA: són les operacions no subjectes i les operacions exemptes.

Les diferències entre aquestes són les següents:

- Les operacions no subjectes a l’IVA són les que queden excloses de l’aplicació de l’impost perquè no es produeix el fet imposable.

- Les operacions exemptes d’IVA són aquelles a les quals, tot i estar subjectes a l’aplicació de l’impost, no s’aplica per diferents motius.

Operacions no subjectes

Les operacions no subjectes a l’IVA són aquelles que, per la seva naturalesa, queden fora de l’àmbit d’aplicació de l’impost, és a dir, són operacions que equivalen a la no-realització del fet imposable.

Podem indicar algunes de les operacions no subjectes a l’IVA, com per exemple:

- El lliurament gratuït de mostres de mercaderies amb finalitats de promoció.

- Els serveis prestats per les persones físiques que treballin per compte d’altri (salaris dels treballadors).

- La transmissió de la totalitat del patrimoni empresarial o professional a un únic adquirent que continuï la mateixa activitat.

- La tramesa de diners a títol de contraprestació o pagament.

Operacions exemptes

Les operacions exemptes de l’IVA són operacions que, per les seves característiques especials, queden alliberades de gravamen, és a dir, són operacions a les quals no s’aplica l’impost a pesar d’estar-hi subjectes.

Hi ha dos tipus d’exempcions (vegeu la figura):

- Limitades. El subjecte passiu no pot repercutir l’impost en les seves factures ni deduir-se les quotes d’IVA suportades en les adquisicions. Afecten determinades operacions interiors.

- Plenes. El subjecte passiu no pot repercutir IVA en les seves factures, però es pot deduir les quotes suportades en les adquisicions. Afecten el comerç exterior.

Exempcions limitades

Hi ha determinades operacions que, per motius econòmics, socials, tècnics, d’harmonització comunitària, etc., estan exemptes d’IVA.

Hi ha una llista de caràcter comú per a tots els membres de la UE en què es poden destacar les següents:

- Operacions mèdiques i sanitàries: serveis d’hospitalització i assistència sanitària, etc.

- Educació: serveis d’ensenyament prestats per centres públics o entitats privades autoritzades.

- Activitats culturals, socials i esportives prestades per entitats sense ànim de lucre: biblioteques, museus, etc.

- Serveis públics postals, lliurament de segells de correus i efectes timbrats.

- Loteries i apostes de l’Estat, de les comunitats autònomes i l’ONCE.

- Operacions financeres i d’assegurances: targetes de crèdit, préstecs, transferències, etc.

- Determinades operacions immobiliàries: lliurament de terrenys rústics i no edificables, segons i posteriors lliuraments d’edificacions, lloguers d’habitatges, etc.

- Lliurament de materials de recuperació (deixalles o residus).

Així doncs, l’empresari no ha de repercutir l’IVA quan lliura aquests béns o prestacions de serveis.

Exemple d'exempció limitada

Una acadèmia que imparteix cursos de formació presenta les dades següents:

- Compres i despeses fetes = 1.000 € + 18% d’IVA = 1.000 + 180 = 1.180 €

- Facturació dels seus serveis (cursos impartits) = 1.500 €

Tractament de l’IVA:

- Les prestacions de serveis educatius estan exemptes d’IVA. Per tant, l’acadèmia no pot repercutir aquest impost sobre els alumnes o clients.

- Com que es tracta d’una exempció limitada, l’acadèmia tampoc no es pot deduir l’IVA suportat en les seves compres o despeses.

- Per tant, l’acadèmia ha de considerar l’IVA suportat com un major cost, essent el valor comptable de les compres i despeses de 1.180 €. Per calcular el preu final dels cursos (preu de venda) ha de tenir en compte aquest valor com a despesa per aplicar-li el marge.

Exempcions plenes

Les exempcions plenes són les exportacions i les entregues intracomunitàries de béns, que són lliuraments de béns a altres països i no estan gravats amb l’IVA espanyol, com a país d’origen.

Quan els béns surten del territori espanyol i són expedits o transportats amb destinació a altres països, són operacions exemptes plenes. Ho són:

- Les entregues intracomunitàries de béns, si el comprador és un empresari o un professional.

- Les exportacions de béns, independentment del destinatari.

En aquestes operacions l’empresari no ha de repercutir l’IVA quan lliura béns a l’estranger. Així, els productes espanyols arriben sense IVA al país de destinació i poden competir en igualtat de condicions amb els productes que es troben en aquells països.

Exemple d'exempció plena

Un empresari que exporta productes a un país no comunitari presenta les dades següents:

- Compres i despeses fetes = 1.000 € + 18% d’IVA = 1.000 + 180 = 1.180 €

- Facturació de les seves vendes (exportacions) = 1.500 €

Tractament de l’IVA:

- Les exportacions estan exemptes d’IVA i per aquest motiu l’empresari no repercuteix l’IVA als seus clients en les factures de venda a un altre país no comunitari (exportacions).

- Com que té dret a deduir l’IVA suportat, quan fa la declaració se li compensa la totalitat d’aquest IVA.

- Així, el cost comptable és de 1.000 € i l’IVA no es considera com un cost, ja que es deduirà en la declaració-liquidació corresponent.

Base imposable

La base imposable de l’IVA és l’import sobre el qual s’ha d’aplicar el tipus impositiu, és a dir, la quantificació o valoració monetària del fet imposable. Dit d’una altra manera, és l’import de la contraprestació de les operacions subjectes.

Els conceptes que s’inclouen en la base imposable i que s’han de sumar a l’import dels béns lliurats o dels serveis prestats són els següents:

- Les despeses derivades de la prestació principal: comissions, ports, transports, assegurances i recàrrecs financers pactats en la forma de pagament.

- Les subvencions vinculades a les operacions subjectes.

- Els tributs i gravàmens de l’operació, excepte el mateix IVA.

- Els envasos i embalatges facturats, fins i tot els que tenen facultat de devolució.

- Els deutes assumits pel destinatari com a contraprestació de les operacions.

Els conceptes que no s’inclouen en la base imposable són els següents:

- Els descomptes o bonificacions previs o simultanis a l’operació: en aquest cas s’han de restar de l’import del bé o servei facturat.

- Indemnitzacions que no constitueixin contraprestació o compensació en les operacions subjectes.

- Els interessos d’ajornament quan compleixin algun dels requisits següents:

- que corresponguin a un període posterior a l’operació, és a dir, que no formin part de la forma de pagament pactada i s’hagin aplicat amb posterioritat,

- que siguin d’operacions financeres exemptes per ajornament o demora en el pagament del preu,

- que constin de manera separada en la factura, o

- que no sobrepassin els usualment aplicats en el mercat.

- Quantitats pagades en nom i per compte del client que compra: els suplerts. Els requisits per incloure’ls en la factura sense formar part de la base imposable i, per tant, sense estar gravats amb l’IVA són tots els següents:

- Cal la factura corresponent expedida a càrrec del client.

- S’han d’efectuar en virtut d’un mandat exprés verbal o escrit del client pel compte del qual s’actuï.

- La quantitat ha de coincidir exactament amb l’import de la despesa.

- L’empresari o professional mediador no pot deduir l’IVA de les despeses pagades en nom i per compte del seu client.

Exemple: càlcul de la base imposable

L’empresa Rius, SA ha realitzat una comanda de les següents mercaderies a l’empresa Gan, SL:

- 200 unitats del producte VV a 20 €/u.

- 190 unitats del producte BB a 25 €/u.

- 80 unitats del producte XX a 30 €/u.

Coneixem, també, les dades següents:

- L’empresa Gran, SL concedeix un descompte del 6%

- Els embalatges ascendeixen a 350 €

- L’assegurança és de 125 €

- Les despeses de transport a càrrec del comprador són de 250 €

Es demana:

Calculeu la base imposable de l’operació

Solució:

Calculeu, en primer lloc, el preu de la mercaderia:

200 x 20 = 4.000 €

190 x 25 = 4.750 €

80 x 30 = 2.400 €

El preu de la mercaderia serà: 4.000 + 4.750 + 2.400 = 11.150 € i formarà part de la base imposable.

Calculeu, ara, el descompte:  i, l’haureu de restar per calcular la base imposable.

i, l’haureu de restar per calcular la base imposable.

Els embalatges, l’assegurança i el transport formaran part de la base imposable.

Finalment podeu calcular la base imposable:

11.150 € Preu mercaderia

-669 € Descompte

+350 € Embalatges

+125 € Assegurança

+250 € Transport

11.206 € Base imposable

Suplerts

Són les operacions en què l’empresari actua d’intermediari, pagant una factura d’un altre proveïdor a nom del client i afegint aquest import en la seva factura al client per recuperar l’import pagat.

Modificacions de la base imposable

Els casos més freqüents que poden donar lloc a modificacions de la base imposable posteriorment al moment en què es va fer l’operació són:

- Correccions d’imports provisionals facturats.

- Devolució dels envasos i embalatges.

- Descomptes i bonificacions atorgats amb posterioritat al moment en què es va fer l’operació. Per exemple, els ràpels.

- Alteracions del preu posteriors a l’operació o en què quedin sense efecte en part o totalment les operacions gravades. Per exemple, errors en el preu aplicat o devolucions de mercaderies, respectivament.

- Si el destinatari de les operacions subjectes no ha fet efectiu el pagament de la quota i s’ha declarat que hi ha d’haver un concurs de creditors o es consideren crèdits incobrables. Per exemple, per fallida o suspensió de pagaments del client.

- Fixació incorrecta de les quotes repercutides.

Per modificar la base imposable no poden haver transcorregut més de quatre anys des de la seva meritació o des de la data en què s’hagin produït les circumstàncies que donen lloc a la modificació de la base imposable.

Regles especials per determinar el valor de la base imposable

En alguns casos, pot resultar complicat determinar el valor de la base imposable. Per aquest motiu s’han establert una sèrie de regles especials.

Destaquem les més habituals:

- Quan la contraprestació no sigui en diners sinó a canvi d’un altre bé o servei (contraprestacions no dineràries): és el valor del mercat en condicions normals.

- En operacions amb divises: s’aplica el tipus de canvi del venedor del dia de la meritació.

Tipus de gravamen i liquidacions

Quan es produeixin les operacions que compleixen les condicions de subjecció a l’IVA, en el moment de la meritació de l’impost els subjectes passius hauran d’aplicar l’IVA sobre la base imposable, i obtindran així la quota de l’IVA (IVA repercutit).

En els terminis que estableix la Llei d’IVA, aquests subjectes passius han de presentar les declaracions-liquidacions de l’IVA recaptat (IVA repercutit), en les quals s’haurà descomptat l’import de l’IVA suportat de les compres i despeses que sigui deduïble, i altres ajustaments, si cal. La diferència resultant serà el deute tributari.

Els càlculs bàsics que s’han de fer són:

- Calcular la quota d’IVA (IVA repercutit).

- Establir i calcular l’IVA suportat deduïble.

- Calcular el deute tributari de la liquidació d’IVA.

Tipus impositius i quota de l'IVA

El tipus impositiu és el percentatge que s’aplica sobre la base imposable per calcular l’import de la quota de l’IVA:

Base imposable x tipus impositiu = quota de l’IVA

La quota de l’IVA és el resultat d’aplicar el tipus impositiu sobre la base imposable.

Actualment hi ha tres tipus de impositius diferents depenent de la naturalesa del bé o servei de què es tracti. La Llei estableix un tipus general i dos tipus reduïts per donar un tractament més favorable a determinades operacions (taula).

| Tipus impositius de l’IVA | |

|---|---|

| Tipus general | 18% |

| Tipus reduït | 8% |

| Tipus superreduït | 4% |

Tipus general (18%)

És aplicable als lliurament de béns, prestacions de serveis, adquisicions intracomunitàries i importacions que no estiguin incloses en el tipus reduït o en el tipus superreduït.

Tipus reduït (8%)

És aplicable, entre d’altres, a:

- Productes utilitzats en la nutrició de persones o animals, excepte begudes alcohòliques.

- Béns utilitzats en activitats agrícoles, forestals o ramaderes: llavors, fertilitzants, plaguicides…

- Aigües per al consum humà o animal o per al regatge.

- Medicaments per al consum animal.

- Aparells utilitzats per suplir deficiències de les persones i animals, inclosos ulleres graduades i lents de contacte.

- Habitatges: compravenda i lloguer amb opció de compra.

- Flors i plantes vives ornamentals.

- Transport de viatgers i d’equipatges.

- Serveis d’hostaleria, balneari, restauració i subministraments de menjars i begudes per consumir a l’instant.

- Serveis de neteja de vies públiques i recollida d’escombraries.

- Recollida, emmagatzematge, eliminació i tractament de residus i d’aigües residuals, desratització, etc.

- Entrades de cinemes, teatres, circs, concerts, museus, etc.

- Serveis funeraris.

- Espectacles esportius de caràcter aficionat.

- Exposicions i fires comercials.

- Serveis de perruqueria i complementaris.

- Obres de construcció o rehabilitació d’habitatges, garatges complementaris, instal·lacions d’armaris de cuina, banys i armaris de paret, etc. sempre que es compleixen determinats requisits.

- Importacions d’objectes d’art, antiguitats i objectes de col·lecció, i adquisicions intracomunitàries d’objectes d’art en determinades condicions.

En les vendes o lloguers amb opció de compra d’habitatges (inclosos els de protecció oficial), s’inclouen un màxim de dues places de garatge i annexos que es transmetin o lloguin conjuntament.

Tipus superreduït (4%)

És aplicable, entre d’altres, a:

Altres aliments com els pans especials, llet condensada, iogurts, conserves, etc. estan gravats al 8% d’IVA.

- Aliments bàsics: fruites, verdures, hortalisses fresques, llet, pa comú, formatges, ous, farines panificables,etc.

- Llibres, periòdics i revistes.

- Medicaments per al consum humà.

- Cotxes, cadires de rodes i pròtesis per a persones amb discapacitats.

- Reparacions de cotxes adaptats per a persones amb mobilitat reduïda.

- Pròtesis, òrtesis i implants interns per a persones amb minusvalies.

- Habitatges de protecció oficial: compravenda i lloguer amb opció de compra.

Les despeses incloses en una factura que estiguin vinculades a un producte o servei, com per exemple el transport, assegurances, envasos, embalatges, etc., han d’estar gravades pel mateix tipus impositiu que correspon a aquest producte o servei.

Exemple: càlcul base imposable i quota de l'IVA

L’empresa Jardins Gines, SL ha adquirit diferents tipus de flors i plantes vives per valor de 1.200 € amb un descompte del 10%, les despeses de transport són de 45 € i l’assegurança de 100 €.

Es demana:

Calculeu la base imposable i la quota de l’IVA de l’operació.

Solució:

Calculeu, en primer lloc, la base imposable:

1.200 € Preu mercaderia

-120 € Descompte:

+45 € Transport

+100 € Assegurança

1.225 € Base imposable

Jardins Gines, SL ha adquirit flors i plantes vives: segons estableix la Llei, el tipus impositiu aplicable a aquests productes és el tipus reduït (8%). Calculeu, ara, la quota tributària:

Quota d’IVA = Base imposable x Tipus impositiu =

En el cas que coneguem...

… el total d’una operació (base imposable + quota de l’IVA) i vulguem conèixer la base imposable i la quota de l’IVA, haurem de dividir el total de l’operació entre 1,18 per al tipus general, 1,08 per al tipus reduït i 1,04 per al tipus superreduït. Per exemple, si el total d’una operació és 150 € i el tipus d’IVA aplicat és del 8% inclòs, per obtenir la base imposable: 150 / 1,08 = 138,89 i, ara, ja podem calcular la quota de l’IVA.

Deduccions

Els subjectes passius de l’IVA poden deduir les quotes suportades per operacions subjectes i no exemptes que estiguin directament i exclusivament relacionades amb l’activitat.

No obstant això, hi ha determinades operacions en què les quotes suportades no són deduïbles, i altres operacions que només són deduïbles si es compleixen determinats requisits.

Operacions no deduïbles

Algunes de les operacions no deduïbles són les següents:

- Serveis de desplaçament o viatges, despeses de restaurant i hotels, excepte si són deduïbles en l’impost de societats o IRPF.

- Aliments, tabac i begudes, o espectacles o serveis de caràcter recreatiu.

- Adquisicions de joies i altres objectes elaborats amb or i platí.

- Béns o serveis adquirits per ser destinats a atencions a clients, assalariats o terceres persones (no s’hi consideren els objectes publicitaris d’escàs valor).

- Vehicles de turisme i motocicletes que no siguin d’utilització exclusiva per a l’activitat: es presumeix que estan afectats en un 50% a l’activitat i només es podrà deduir el 50% de l’import de l’IVA suportat.

Comerç de productes alimentaris

L’IVA suportat en la compra de productes alimentaris per comercialitzar-los o utilitzar-los com a materies primeres, si és deduïble.

Requisits per la deducció

En cada declaració-liquidació es poden deduir el total de les quotes deduïbles suportades en el període de la declaració, del total de les quotes repercutides en els lliuraments de béns o prestacions de serveis corresponents al mateix període.

Per poder deduir l’IVA suportat s’han de donar simultàniament els requisits següents.

Deducció de l'IVA

L’IVA es pot deduir des del moment en què s’ha rebut la factura, independentment del seu pagament, sempre que es compleixin els altres requisits per a la deducció.

Si el pagament és per avançat, cal estar en possessió de la factura de la bestreta.

- Les quotes deduïbles han de tenir la consideració legal de deduïbles:

- Són les meritades en territori d’aplicació espanyol, i suportades per repercussió directa o satisfetes en operacions subjectes i no exemptes.

- No es poden deduir quotes d’IVA per un import superior a les suportades en la factura, ni les que per error constin en la factura per sobre de les que legalment es podrien realitzar.

- No es poden deduir abans de la seva meritació.

- Només poden efectuar la deducció els empresaris o professionals, i els béns o serveis que les han originat s’han d’utilitzar exclusivament en l’activitat empresarial o professional.

- Les quotes no han de figurar entre les exclusions o restriccions del dret a deducció segons la llei.

- Cal estar en possessió de la factura completa.

- La factura ha d’estar comptabilitzada en els llibres-registres en presentar la declaració-liquidació.

Els subjectes passius de l’IVA poden exercir el dret a deduir l’IVA suportat durant el termini màxim de quatre anys des del naixement del dret a deduir.

Regla de la prorrata

Quan en una mateixa empresa es duen a terme activitats diferenciades, en les quals alguna correspon a operacions que no donen dret a deduir l’IVA de les seves compres i despeses, cal aplicar la regla de la prorrata.

La regla de la prorrata consisteix a calcular la part d’IVA suportat deduïble només de les compres i despeses que afecten les operacions amb dret a deducció, i deduir aquest import de l’IVA repercutit en les vendes.

Exemple de prorrata

L’empresa Jardins Gines, SL ha venut durant l’any plantes i flors vives per un valor total (IVA no inclòs) de 90.000 €, i ha facturat cursos de jardineria per un valor de 10.000 €.

Com a despeses, durant el mateix any ha comprat plantes i adobs, ha tingut despeses d’electricitat, material d’oficina, etc. per les quals ha suportat l’IVA per un total de 3.000 €.

Es demana:

Calculeu l’import de l’IVA suportat deduïble.

Solució:

Calculeu, en primer lloc, la proporció de la facturació d’operacions subjectes i d’operacions amb exempció limitada:

- Les operacions subjectes són les vendes de plantes i flors vives = 90.000 €. Les operacions subjectes donen dret a la deducció de l’IVA suportat.

- Les operacions amb exempció limitada són els cursos de formació = 10.000 €. Les exempcions limitades no donen dret a la deducció de l’IVA suportat.

Total facturació = operacions subjectes + operacions amb exempció limitada = 90.000 + 10.000 = 100.000 €

A continuació s’ha de calcular la proporció de les operacions amb dret a deducció de l’IVA suportat i la de les operacions sense dret a deducció.

Operacions amb dret a deducció:

100.000 € ———————- 100%

90.000 € ———————— X

X =

Operacions sense dret a deducció:

100.000 € ———————- 100%

10.000 € ———————— X

X =

Amb l’aplicació de la regla de la prorrata, dels 3.000 € d’IVA suportat l’empresa Jardins Gines, SL només en podrà deduir el 90%, que és la proporció de la seva facturació en operacions que donen dret a la deducció de l’IVA suportat.

És a dir, no seran deduïbles tots els 3.000 € d’IVA suportat, sinó només el 90%:

IVA suportat deduïble =

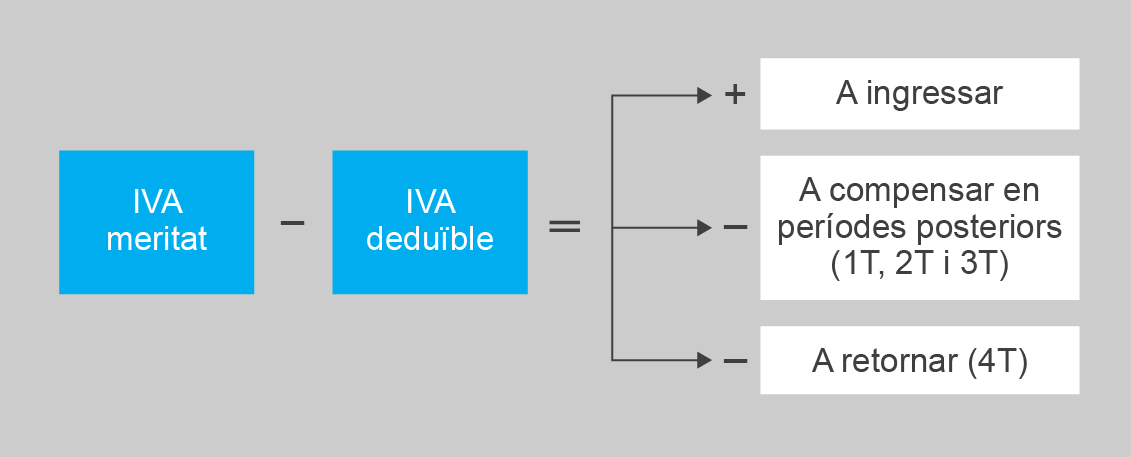

Liquidacions

Per calcular les liquidacions de l’IVA que els subjectes passius han de presentar periòdicament a l’Agència Tributària, s’han de deduir les quotes d’IVA deduïble de l’IVA meritat. El resultat d’aquesta diferència serà el deute tributari.

Els conceptes d’IVA meritat i deduïble són:

- IVA meritat: inclou, a més de l’IVA repercutit en les vendes i prestacions de serveis, altres conceptes, com el recàrrec d’equivalència i l’autorepercusió de l’IVA de les adquisicions intracomunitàries.

- IVA deduïble: inclou, a més de l’IVA suportat deduïble en les compres i despeses, altres conceptes, que són compensacions del règim especial d’Agricultura Ramaderia i Pesca (ARiP) i regularitzacions de l’IVA per aplicació de la regla de la prorrata.

IVA meritat - IVA deduïble = deute tributari

El deute tributari és l’import que s’ha d’ingressar en concepte d’impost.

Segons el resultat del deute tributari, s’obtindrà un tipus de liquidació (vegeu la figura):

- Liquidació positiva. IVA meritat > IVA deduïble = deute tributari positiu. El resultat serà a ingressar a l’Agència Tributària.

- Liquidació negativa. IVA meritat < IVA deduïble = deute tributari negatiu. El resultat pot ser:

- A compensar. Si es tracta d’una liquidació que no és l’última de l’any, només es pot compensar l’import resultant en períodes posteriors.

- A retornar. El subjecte passiu pot triar aquesta opció només si es tracta de la darrera liquidació de l’any.

Exemple: càlcul de liquidació de l'IVA

L’empresa Massa, SA ha realitzat durant el període venda de mercaderies per valor de 350.000 € al tipus general d’IVA. Sabem, també, que durant el mateix període ha comprat els següents productes i/o serveis:

- Compra de mercaderies al tipus general 100.000 €

- Compra de llibres 800 €

- Assegurança del local 390 €

- Adquisició de joies i obres d’art 300 €

- Compra de flors i plantes vives 125 €

- Despeses de restaurant 160 €

- Despesa en segells 30 €

- Sous i salaris dels treballadors 1.500 €

Es demana:

Realitzeu la liquidació de l’IVA del període

Solució:

Calculareu, en primer lloc, la quota d’IVA meritat en les vendes:

Ara, en la taula, analitzareu les operacions de compra de productes i/o serveis per tal de calcular l’IVA suportat.

| Operació | Import | Tipus d’IVA | IVA suportat deduïble |

|---|---|---|---|

| Compra de mercaderies al tipus general | 100.000 € | 18% |  |

| Compra de llibres | 800 € | 4% |  |

| Assegurança del local | 390 € | Exempt | - |

| Adquisició de joies i obres d’art | 300 € | 18% no deduïble | - |

| Compra de flors i plantes vives | 125 € | 8% |  |

| Despeses de restaurant | 160 € | 8% no deduïble | - |

| Despesa en segells | 30 € | Exempt | - |

| Sous i salaris dels treballadors | 1.500 € | No subjecte | - |

| TOTAL | 18.042 € | ||

Calculareu la liquidació de l'IVA del període:

IVA meritat - IVA deduïble = 63.000 - 18.042 = 44.958,00 € a ingressar

Règim general. Règim del recàrrec d'equivalència i altres règims especials

A més del règim general de l’IVA, la llei estableix uns règims especials que s’apliquen en determinats casos per simplificar les obligacions formals de les petites i mitjanes empreses i, en d’altres casos, per les peculiaritats de determinades activitats empresarials.

Els règims especials són els següents:

- Règim especial del recàrrec d’equivalència.

- Règim especial simplificat.

- Règim especial de l’agricultura, ramaderia i pesca.

- Règim especial dels béns usats, objectes d’art, antiguitats i objectes de col·lecció.

- Règim especial de les agències de viatges.

- Règim especial aplicable a les operacions amb or d’inversió.

- Règim especial dels serveis prestats per via electrònica.

- Règim especial del grup d’entitats.

El règim especial de recàrrec d'equivalència...

… és el règim especial que té més incidència en les operacions de compravenda, ja que és obligatori per als comerços minoristes que compleixin determinades condicions.

Règim general de l'IVA

El règim general de l’IVA és el que s’aplica amb caràcter general a les activitats subjectes fetes per empresaris i professionals que no estiguin obligats a acollir-se a un règim especial d’IVA.

Característiques

El procés de recaptació de l’IVA serà el general, amb la repercussió d’IVA en les factures de vendes d’operacions subjectes i no exemptes, i la recepció de factures de compres i despeses amb l’IVA suportat que correspongui, que serà deduïble si es compleixen els requisits.

El resultat de la liquidació serà la diferència entre l’IVA meritat i l’IVA deduïble.

Obligacions formals

A més de les obligacions formals dels subjectes passius, cal tenir en compte les específiques del règim general. Aquestes es concreten en les següents:

- Expedir i lliurar factura completa als clients i conservar-ne una còpia. No obstant això, en determinades operacions es podrà emetre un tiquet.

- Exigir factura dels seus proveïdors i conservar-la per poder deduir l’IVA suportat.

- Portar els llibres registre següents:

- Llibre registre de factures emeses

- Llibre registre de factures rebudes

- Llibre registre de béns d’inversió

- Llibre registre registre de determinades operacions intracomunitàries

- Presentar les declaracions-liquidacions que corresponguin.

Règim especial del recàrrec d'equivalència

El règim especial del recàrrec d’equivalència s’aplica de forma obligatòria als comerciants minoristes que siguin persones físiques i que compleixin determinades condicions.

Els comerciants minoristes o detallistes són els que venen productes a consumidors finals, sense sotmetre’ls a cap mena de transformació.

Aquest règim especial es va crear amb l’objecte de facilitar l’aplicació de l’IVA als petits comerciants mitjançant una sensible disminució de les seves obligacions formals, registrals i comptables.

Característiques

Els comerciants minoristes als quals resulti aplicable aquest règim, hauran de suportar en les seves compres, a més de l’IVA normal (18%, 8% o 4%), un recàrrec d’equivalència repercutit pels seus proveïdors, el percentatge del qual dependrà del tipus d’IVA aplicat al producte (vegeu la taula):

El recàrrec d’equivalència només s’aplica en les compres, però no en les altres despeses (llum, lloguers, etc.).

| Tipus d’IVA | Recàrrec d’equivalència (RE) |

|---|---|

| 18% | 4% |

| 8% | 1% |

| 4% | 0,5% |

| Tabac | 1,75% |

El minorista, en les seves vendes al detall, només podrà repercutir als seus clients la quota d’IVA resultant d’aplicar el tipus d’IVA a la base imposable que correspongui, sense que, en cap cas, pugui incrementar aquest percentatge en el tipus tributari del recàrrec d’equivalència.

En aquest règim especial, el minorista no està obligat a efectuar la liquidació de l’impost, ni tampoc haurà de fer cap altre pagament a la l’Agència Tributària, però com a contrapartida tampoc no podrà deduir les quotes suportades en les seves adquisicions o importacions de béns.

És a dir, el comerciant minorista compleix amb l’impost mitjançant el pagament de la quota normal d’IVA i del recàrrec d’equivalència als proveïdors.

Seran els proveïdors qui declarin, en les seves declaracions-liquidacions periòdiques d’IVA, el recàrrec d’equivalència que han recaptat dels comerciants minoristes com a IVA meritat.

Obligacions formals

A més de les obligacions formals dels subjectes passius de l’IVA, també hauran de complir les següents:

- Acreditar davant els proveïdors o, si s’escau, davant la duana, el fet d’estar sotmesos al règim especial.

- Expedir factures de venda o documents equivalents, en general només quan efectuïn lliuraments a persones que tinguin la consideració de subjectes passius de l’impost.

- Portar un llibre registre de factures rebudes, només quan facin altres activitats en sectors diferenciats, separant les dels dos règims.

- No han de portar llibres comptables en relació amb l’IVA.

- Presentar declaracions-liquidacions per l’impost, en general només quan facin adquisicions intracomunitàries de béns.

Exemple del règim especial del recàrrec d'equivalència

Un comerciant majorista de productes d’alimentació fa una venda a un comerç minorista acollit al règim especial del recàrrec d’equivalència, que consisteix en:

- Caixes de llet 350 €

- Transport 15 €

- Descompte comercial 2%

Es demana:

Calculeu l’import total de la factura que hauria de pagar.

Solució:

El minorista ha acreditat davant del proveïdor que està acollit al règim d’equivalència; i l’import total que hauria de pagar, i que figuraria en la factura expedida pel proveïdor, seria el següent:

350 € Caixes de llet

- 7 € Descompte comercial:

15 € Transport

358 € Base imposable: (350 - 7 + 15)

14,32 € Quota IVA 4%:

1,79 € Quota recàrrec d’equivalència 0,5%:

374,11 € Total factura: (358 + 14,32 + 1,79)

La llet està gravada al tipus impositiu del 4% d’IVA, i per tant li correspon aplicar un 0,5% de recàrrec d’equivalència.

El proveïdor comerciant majorista serà l’encarregat de declarar l’IVA repercutit a l’Agència Tributària.

Altres règims especials de l'IVA

En la taula hi ha un resum de tots els règims especials d’IVA.

| Règim | Caràcter | Aplicació | Renúncia | Característiques | Empresaris o professionals |

|---|---|---|---|---|---|

| Règim especial del recàrrec d’equivalència | Obligatori | Automàtica | No | Sense obligacions de liquidació ni pagament de l’impost. | Comerciants minoristes persones físiques i entitats (art. 35.4 LGT) |

| Règim simplificat | Voluntari | Automàtica excepte renúncia | Sí | Càlcul de la quota meritada per operacions corrents. L’IVA deduïble és el realment suportat. | Persones físiques i entitats (art. 35.4 LGT) que duguin a terme operacions de l’art. 37 Regl. IVA i no superin els límits determinats. |

| Règim especial de l’agricultura, ramaderia i pesca | Voluntari | Automàtica excepte renúncia | Sí | Sense obligacions de liquidació ni pagament de l’impost. | Titular de l’explotació. |

| Règim especial dels béns usats, objectes d’art, antiguitats i objectes de col·lecció | Voluntari | (segons l’opció) | (segons l’opció) | Càlcul de la base imposable. | Revenedors de béns. |

| Règim especial de les agències de viatges | Obligatori | Automàtica | No | Càlcul de la base imposable. | * Agències de viatges. * Organitzacions de circuïts turístics. |

| Règim especial de l’or d’inversió | Obligatori | Automàtica excepte renúncia | Sí | Exempció. | Comerciants d’or d’inversió. |

| Règim especial aplicable als serveis prestats per via electrònica | Voluntari | —- | —- | Unificació de presentació de declaració i ingrés en la Comunitat. | Empresaris i professionals no establerts en la UE que prestin serveis electrònics a establerts que no tinguin la condició d’empresari o de professional. |

| Règim especial del grup d’entitats | Voluntari | —- | Sí | Compensació de saldos en les autoliquidacions del grup. | Empresaris o professionals que formin part d’un grup d’entitats. |

Tots aquests règims es consideren especials, entre altres coses, perquè a l’hora de determinar el deute tributari i les liquidacions cada un el calcula de manera diferent i no coincideix amb el règim general. És a dir, en aquests règims no es calcula la diferència entre l’IVA meritat real i l’IVA deduïble també real i, com a conseqüència, el control i registre de les seves operacions serà diferent.

Cada règim especial pot tenir característiques diferents d’aplicació, funcionament i càlcul dels seus elements -base imposable, IVA meritat, IVA deduïble, quota tributària, deute tributari, etc.- i les seves pròpies obligacions formals.

LGT

Es refereix a la Llei general tributària

A continuació es descriuen, a grans trets, les característiques principals de cada un.

Règim especial simplificat

El règim especial simplificat d’IVA s’aplica, de manera voluntària, als subjectes passius que són persones físiques que efectuen operacions incloses en l’article 37 del Reglament de l’IVA -restaurants, cafeteries, venda de pa, fusteries, etc.-, amb la finalitat de simplificar la fiscalitat de les petites empreses.

Aquest subjectes passius determinen les seves quotes d’IVA meritat per a operacions corrents en funció d’uns mòduls establerts pel Ministeri d’Hisenda i sense considerar l’IVA meritat real en el desenvolupament de la seva activitat.

Cada any, abans del 31 de desembre,...

… s’aprova una ordre ministerial en què surten publicats els mòduls aplicables al règim simplificat per a l’any següent.

L’IVA suportat real es podrà deduir en les condicions establertes, i per obtenir el resultat de la liquidació es faran una sèrie de càlculs.

Règim especial de l'agricultura, ramaderia i pesca

El règim especial de l’agricultura, ramaderia i pesca és un règim voluntari que s’aplica als titulars d’explotacions agrícoles, forestals, ramaderes i pesqueres.

Els subjectes passius inclosos en aquest règim no tenen l’obligació de realitzar liquidacions ni pagaments de l’impost.

Suporten l’IVA en les seves adquisicions, però no realitzen liquidacions de l’IVA; per tant, no es poden deduir l’IVA suportat i, per aquest motiu, en les vendes que realitzen, reben una compensació del preu de venda, és a dir, en el moment de la venda cobren l’IVA més una compensació.

Règim especial dels béns usats, objectes d'art, antiguitats i objectes de col·lecció

Aquest règim voluntari s’aplica a aquells subjectes passius que es dediquen a l’activitat de revenda de béns, com per exemple els següents:

- Béns usats: béns ja utilitzats

- Objectes d’art: quadres, escultures, fotografies…

- Antiguitats: objectes amb més de 100 anys d’antiguitat

- Objectes de col·lecció: filatèlia,…

Aquest règim està caracteritzat per una manera especial de determinar la base imposable que permeti calcular l’IVA meritat de la liquidació.

Les bases imposables es poden determinar:

- Operació per operació

- De manera global

La base imposable serà el marge de benefici a partir del qual es calcularà la quota de l’IVA.

Règim especial de les agències de viatges

El règim especial de les agències de viatges, és un règim obligatori que s’aplica a les agències de viatges i als organitzadors de circuits turístics (operadors turístics).

Aquest règim especial es caracteritza per la forma de calcular la base imposable. L’IVA a ingressar es calcula sobre una base imposable que s’obté de la diferència entre el preu de venda dels viatges i el cost de les compres i els serveis utilitzats.

Règim especial de l'or d'inversió

El règim especial de l’or d’inversió es configura com un règim especial obligatori però es pot renunciar operació per operació, i s’aplica a comerciants d’or amb la finalitat d’afavorir l’ús de l’or com a instrument financer.

L’aplicació d’aquest règim implica que les operacions amb or d’inversió estan, amb caràcter general, exemptes d’IVA, amb limitació parcial del dret a deducció. Amb aquesta mesura, s’eliminen les distorsions de competència entre estats membres de la Unió Europea i es reforça la competitivitat del mercat comunitari.

Règim especial aplicable als serveis prestats per via electrònica

El règim especial aplicable als serveis prestats per via electrònica és un règim voluntari, al qual es poden acollir els empresaris i professionals no establerts a la Unió Europea que prestin serveis electrònics a les persones que no tinguin la condició d’empresari o professional i que estiguin establertes a la UE o que hi tinguin el domicili o residència habitual.

És aplicable a les prestacions de servei que s’hagin d’entendre efectuades a la Unió Europea.

L’objectiu d’aquest règim especial és crear condicions de competència equitatives en l’àmbit de la fiscalitat indirecta aplicada al comerç electrònic, per a empreses de la UE.

Règim especial del grup d'entitats

El règim especial del grup d’entitats és un règim voluntari que poden aplicar els empresaris o professionals que formin part d’un grup d’entitats.

Es considera grup d’entitats el format per una entitat dominant i les seves entitats dependents, sempre que les seus d’activitat econòmica o establiments permanents de totes i cadascuna radiquin al territori d’aplicació de l’impost.

Cap empresari o professional no pot formar part simultàniament de més d’un grup d’entitats.

En aquest règim especial, les entitats estretament vinculades, residents en un mateix estat, es consideraran a efectes d’IVA com un únic subjecte passiu de l’impost.

Exemple d'aplicació: liquidacions de l'IVA

L’empresa ADAINA, SA que es dedica al comerç a l’engròs de tota classe de mercaderies i està acollida al règim general d’IVA, ha dut a terme durant l’exercici 20XX les operacions (IVA no inclòs) que es detallen a continuació:

Primer trimestre (gener-febrer-març)

- Venda de mercaderies al tipus reduït d’IVA per valor de 30.000 €.

- Venda de mercaderies al tipus general d’IVA per valor 225.000 €, dels quals 50.000 € també incorporaven el recàrrec d’equivalència.

- Venda de mercaderies a una empresa situada als EUA per valor de 8.000 €, que a Espanya estan gravades al tipus general.

- Compra de mercaderies al tipus superreduït d’IVA per valor de 2.500 €.

- Compra de mercaderies al tipus general d’IVA per valor de 100.000 €.

- Pagament de sous i salaris per valor de 12.000 €.

Segon trimestre (abril-maig-juny)

- Venda de mercaderies al tipus superreduït d’IVA per valor de 15.000 €, que també incorporaven el recàrrec d’equivalència.

- Venda de mercaderies al tipus general d’IVA per valor de 110.000 €.

- Venda de mercaderies a una empresa situada a Itàlia per valor de 4.500 €, que a Espanya estan gravades al tipus reduït.

- Pagament d’interessos bancaris per valor de 2.800 €.

- Compra de mercaderies al tipus reduït d’IVA per valor de 2.000 €.

- Compra de mercaderies al tipus general d’IVA per valor de 180.000 €.

- Factura per la construcció d’instal·lacions frigorífiques a l’empresa, al tipus general d’IVA, per valor de 12.000 €.

Tercer trimestre (juliol-agost-setembre)

- Venda de mercaderies al tipus reduït d’IVA per valor de 20.000 €, de les quals 10.000 € també incorporaven el recàrrec d’equivalència.

- Venda de mercaderies al tipus general d’IVA per valor de 300.000 €.

- Pagament d’assegurança per valor de 300 €.

- Compra de mercaderies al tipus reduït d’IVA per valor de 40.000 €.

- Compra de mercaderies al tipus general d’IVA per valor de 78.000 €.

- Compra de mercaderies al Marroc al tipus d’IVA reduït per valor de 5.000 €.

Quart trimestre (octubre-novembre-desembre)

- Venda de mercaderies al tipus general d’IVA per valor de 254.000 €.

- Compra d’una càmera congeladora a França per instal·lar-la a l’empresa, per valor de 30.000 €.

- Compra de mercaderies al tipus general d’IVA per valor de 89.000 €.

- Compra d’una joia per regalar a un client, al tipus general d’IVA, per valor de 1.000 €.

Es demana:

Calculeu les liquidacions de l’IVA de l’empresa ADAINA, SA de l’exercici 20XX.

Solució

| 1r trimestre | 2n trimestre | 3r trimestre | 4t trimestre | ||||

|---|---|---|---|---|---|---|---|

| IVA meritat | |||||||

| 30.000 x 8% | 2.400 | 15.000 x 4% | 600 | 20.000 x 8% | 1.600 | 254.000 x 18% | 45.720 |

| 225.000 x 18% | 40.500 | 110.000 x 18% | 19.800 | 300.000 x 18% | 54.000 | ||

| 50.000 x 4% | 2.000 | 15.000 x 0,5% | 75 | 10.000 x 1% | 100 | 30.000 x 18% | 5.400 |

| Total | 44.900 | Total | 20.475 | Total | 55.700 | Total | 51.120 |

| IVA deduïble | |||||||

| 2.500 x 4% | 100 | 2.000 x 8% | 160 | 40.000 x 8% | 3.200 | 89.000 x 18% | 16.020 |

| 100.000 x 18% | 18.000 | 180.000 x 18% | 32.400 | 78.000 x 18% | 14.040 | ||

| 12.000 x 18% | 2.160 | 5.000 x 8% | 400 | 30.000 x 18% | 5.400 | ||

| Total | 18.100 | Total | 34.720 | Total | 17.640 | Total | 21.420 |

| Liquidació | |||||||

| Diferència | 26.800 | Diferència | -14.245 | Diferència | 38.060 | Diferència | 29.700 |

| Compensació | 0 | Compensació | 0 | Compensació | 14.245 | Compensació | 0 |

| Resultat | 26.800 | Resultat | -14.245 | Resultat | 23.815 | Resultat | 29.700 |

Comentaris

El recàrrec d’equivalència facturat es declararà com a IVA meritat.

1r trimestre

- El recàrrec d’equivalència del tipus general d’IVA és del 4%.

- Les vendes a una empresa situada als EUA es consideren exportacions perquè no és un país membre de la UE. Com que és una empresa, s’hauran facturat sense IVA.

- Els sous i salaris són operacions no subjectes a l’IVA.

2n trimestre

- El recàrrec d’equivalència del tipus superreduït d’IVA és del 0,5%.

- Les vendes a una empresa situada a Itàlia es consideren entregues intracomunitàries perquè és un país membre de la UE. Com que és una empresa, s’hauran facturat sense IVA.

- Els interessos bancaris són operacions financeres exemptes d’IVA.

- El resultat de la liquidació ha resultat negatiu (-14.245 €). Com que no és el 4t trimestre, només pot demanar la compensació per al trimestre següent.

3r trimestre

- El recàrrec d’equivalència del tipus reduït d’IVA és de l’1%.

- Les assegurances són operacions exemptes d’IVA.

- La compra de mercaderies al Marroc es considera importació perquè no és un país membre de la UE. L’IVA s’haurà liquidat a la duana i serà deduïble.

- S’haurà de compensar el resultat negatiu del trimestre anterior. Després de calcular la diferència cal restar l’import a compensar: 38.060 - 14.245 = 23.815 €

4t trimestre

- La compra de productes a França, encara que no es tracti de mercaderies, es considera una adquisició intracomunitària perquè és un país membre de la UE. El tipus impositiu serà del 18% i la quota d’IVA se l’haurà d’autorepercutir el subjecte passiu: s’inclou com a IVA meritat. Però com que serà deduïble, també s’inclourà com a IVA deduïble.

- L’IVA suportat per la compra d’una joia no és deduïble i, pel fet de comprar-la per regalar-la a un client, també es considera no deduïble.