Mitjans de pagament i cobrament

En tota operació comercial es busca un benefici per a les dues parts que hi intervenen. Per un costat, la part compradora rebrà un producte o servei que satisfarà les seves necessitats, i per un altre, el venedor percebrà la remuneració per l’operació realitzada. Aquesta relació conclou amb el pagament per part del comprador i el cobrament per la part venedora.

Hi ha diferents possibilitats per procedir a la transmissió de l’import de l’operació realitzada, moltes de les quals canalitzades per les entitats financeres, que actuen d’intermediàries.

Aquestes entitats també ofereixen gran quantitat de productes que faciliten el finançament de les operacions comercials, ja sigui mitjançant préstecs, línies de crèdit, descomptes comercials…

Instruments financers bancaris

Les entitats bancàries, com bancs, caixes d’estalvis i cooperatives de crèdit fan operacions bancàries, que poden ser d’actiu, de passiu o de serveis. Entre d’altres, una de les funcions principals d’aquestes entitats és la intermediació en les operacions de gestió de cobraments i pagaments.

Les operacions d’actiu agrupen totes les modalitats en què el client rep algun tipus de finançament o de crèdit per part de les entitats financeres.

Aquests comptes recullen operacions que representen un risc per a l’entitat financera. Per aquest motiu, abans de formalitzar-se s’analitza la capacitat actual i futura del client per retornar la quantitat prestada, a fi d’evitar, en la mesura del possible, situacions d’impagament no desitjades.

En aquestes operacions, les entitats bancàries tenen el dret de recuperar els diners cedits més els interessos reportats en el temps i les maneres pactats.

Les operacions de passiu són les diferents modalitats de dipòsits que els clients aporten a les entitats financeres.

En les operacions passives, les entitats bancàries es comprometen a retornar als clients la mateixa suma que han rebut, més una quantitat pels interessos en el temps i la manera acordats.

Operacions actives i passives

Tant les operacions actives com les passives, i també alguns serveis, reben el nom de productes bancaris. Aquest nom respon a altres tècniques de màrqueting bancari.

Òbviament, en aquest cas el risc no l’assumeix l’entitat, sinó que és el client titular del compte de passiu qui assumeix el risc que l’entitat de crèdit, en cas de fallida, no li pugui retornar la quantitat dipositada.

La denominació de passives és perquè, per a l’entitat, aquests diners representen un passiu i es reflecteixen en el passiu del seu balanç.

La classificació d’aquestes operacions bancàries es pot veure en la taula.

| Passives | Actives | Neutres |

|---|---|---|

| Comptes corrents a la vista | Crèdits | De mediació: gestió d’efectes de cobrament, compravenda de moneda estrangera, compravenda de valors mobiliaris, transferències, girs |

| Comptes d’estalvi | Préstecs | De custòdia: dipòsit de valors mobiliaris, caixes de lloguer |

| Imposicions a termini fix | Descompte d’efectes | Serveis: informes, domiciliació d’efectes i rebuts, pagament de lloguers, impostos, etc. |

| Fiances, avals | Operacions administratives: comptabilitat, caixa, correspondència, estadística |

Les operacions neutres són les de serveis; són prestacions complementàries que comporten o propicien les operacions actives i passives, fetes per les entitats per als seus clients mitjançant el cobrament de comissions o no.

Sistemes de cobrament i pagament

Podem dir que quan es negocien les condicions comercials entre venedor i comprador s’ha d’estipular expressament el que, habitualment, es denomina forma de cobrament-pagament, i que inclou:

- El termini (venciment) en el qual el venedor cobrarà la venda (o el comprador pagarà la compra). És el “quan”.

- El mitjà a través del qual el venedor cobrarà la venda (o bé el mitjà amb què el comprador pagarà la compra). És el “com”.

Segons el mitjà de cobrament o pagament utilitzat, es crearan uns documents que poden ser, per si mateixos, documents de cobrament i pagament, o bé es generarà un justificant per acreditar que l’operació s’ha dut a terme.

L’import dels documents de pagament ha d’expressar-se en lletra i nombres, i cal tenir en compte:

- En cas de diferència, serà vàlida la quantitat escrita en lletra.

- Si l’import està escrit diverses vegades per imports diferents, en lletra o en nombres, serà vàlid l’import menor.

- Convé protegir les xifres per davant i per darrere. Es poden utilitzar línies o grafismes com # o línies horitzontals. Per exemple:

- #1.200,00#

- Mil dos-cents ——————————–

Per emplenar les dades bancàries heu de tenir en compte com estan estructurats els números de compte bancaris (taula):

| Entitat | Oficina | Dígits de control | Número de compte |

|---|---|---|---|

| 4 dígits | 4 dígits | 2 dígits | 10 dígits |

Actualment també s’acostuma a incorporar el codi IBAN, que és el mateix número de compte però amb més dígits al davant per identificar el compte bancari en els pagaments internacionals.

Exemple de número de compte bancari i de número de compte bancari amb IBAN (en paper i electrònic)

Número de compte: 2100 0813 61 0123456789

Codi IBAN en paper: IBAN ES79 2100 0813 6101 2345 6789

Codi IBAN electrònic: ES7921000813610123456789

Les modalitats de pagament segons el termini que transcorre des que es confecciona la factura fins que es cobra són pagament al comptat i pagament ajornat o al venciment:

- Pagament al comptat. Abonament de la quantitat corresponent de manera simultània i immediata en el moment en què es fa l’operació (per exemple, en el moment del lliurament d’un bé o de la prestació d’un servei), o en el moment del lliurament de la factura, o fins i tot en un breu interval després del lliurament de la factura, com ara un pagament a 10 dies.

- Pagament a crèdit, ajornat o al venciment. Pagament que no es fa de manera immediata en el moment en què es contreu l’obligació, sinó en el moment en què s’acaba el termini d’una obligació o un deute. Permet a un comprador satisfer les seves necessitats actuals encara que no disposi de liquiditat. La concessió de crèdit es basa en la confiança, ja que les operacions a crèdit són promeses de pagament en una data posterior. Aquestes promeses, quan són escrites, es documenten, per exemple, en lletres de canvi, rebuts normalitzats, pagarés, o reconeixements de deute. El pagament de la factura es pot abonar en un sol pagament o fraccionar en diversos pagaments o un pagament parcial; en aquest cas, una part del deute és al comptat i la resta, ajornat.

Instruments de pagament al comptat

A continuació us presentem una recopilació de les principals eines financeres del pagament al comptat:

- Diners en efectiu. El pagament amb diners en efectiu (euros) és cada vegada menys usual, ja que han anat creixent de manera continuada diferents mitjans de pagament en els últims anys. S’utilitza principalment en el petit comerç, i en les empreses en general per als pagaments de petits imports (taxis, missatgeries, etc.). Vegeu en la taula els principals avantatges i inconvenients de realitzar un pagament amb diners en efectiu.

| Avantatges | Inconvenients |

|---|---|

| Acceptació universal. Sense despeses. Evita la possibilitat de càrrecs de finançament. Aprofitar l’oportunitat d’aconseguir descomptes. Disminueix els riscos d’insolvència. | Inseguretat (perill de furt o pèrdua). Possibilitat de frau (bitllets falsos). No es pot utilitzar per als pagaments per Internet. Pèrdua de rendibilitat financera, ja que no genera interessos perquè no està invertit. I si hi ha inflació, els diners perden valor. |

- Rebut tradicional.No és un document de pagament pròpiament dit, sinó un justificant de pagament, que emetrà el venedor i el lliurarà al comprador.

El rebut és el document que emet la persona que cobra un import i que lliura a qui el paga com a justificant d’aquesta quantitat que ha rebut. A través d’aquest document s’acredita que el comprador ha pagat part o la totalitat de la seva compra.

Els rebuts consten de dues parts: rebut i matriu. El rebut es lliura signat a la persona que efectua el pagament, i la matriu queda en possessió de l’emissor.

Exemple d’aplicació: rebut tradicional

El dia 12/03/20XX , Marc Aureli, SA ha comprat 6.000 m de cinta de ras d’11 mm d’amplada a Teixits Salvany, SL. Aquesta operació ha quedat reflectida en la factura 235/12, expedida el mateix dia. Marc Aureli, SA ha pagat en metàl·lic per aquesta compra 345,25 €.

El rebut que emetrà Teixits Salvany serà el que mostra la figura:

- Xec. És un document utilitzat com a mitjà de pagament pel qual una persona ordena a una entitat bancària que pagui una determinada quantitat de diners a una altra persona o empresa a càrrec del seu compte bancari.

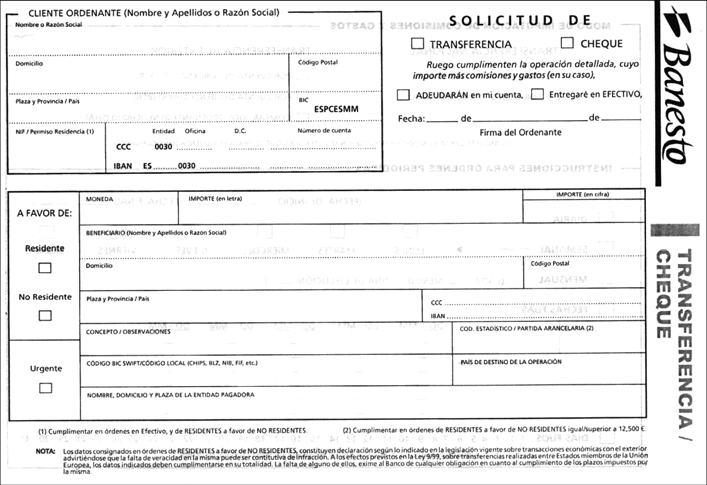

- Transferència bancària. És l’operació per la qual una persona o entitat (l’ordenant) dóna instruccions a la seva entitat bancària perquè enviï, amb càrrec a un compte seu, una determinada quantitat de diners al compte d’una altra persona o empresa (el beneficiari). Dit d’una altra manera, fer una transferència és passar diners d’un compte a un altre, sia de la mateixa entitat o bé a una altra entitat. Les transferències que tenen lloc dins de la mateixa entitat se solen denominar traspassos.

En la figura podeu veure un model d’ordre de transferència bancària.

- Targetes. Són mitjans de pagament emesos per una entitat financera o un comerç. Per la comoditat, facilitat d’ús, àmplia acceptació i seguretat que implica no haver de treballar amb diners en efectiu, les targetes s’han convertit en un mitjà de pagament d’una gran rellevància en els darrers anys. Entre els diferents tipus de targetes assenyalarem les targetes de crèdit i les targetes de dèbit.

- Targeta de dèbit. Permet una disposició del saldo del compte i el càrrec és immediat en el compte de l’usuari titular de la targeta, però si no hi ha prou saldo o sobrepassa el màxim estipulat en el contracte, l’operació no es fa.

- Targeta de crèdit. S’utilitzen per fer les compres a crèdit i el pagament diferit (posteriorment); per exemple, a una quantitat fixa al mes, fins a l’amortització de l’import degut. Per tant, és un finançament instantani i flexible.

- Pagaments en línia. Per Internet es poden fer pagaments a les administracions (taxes, impostos, etc.), per exemple, amb la targeta de crèdit o amb càrrec al compte corrent, a les empreses per e-TPV (terminal de punt de venda virtual), que permet les vendes per Internet amb un sistema de pagaments segur.

- Domiciliació bancària. És un mitjà de pagament consistent a donar l’ordre a una entitat de crèdit (banc, caixa d’estalvis, etc.) que atengui periòdicament, fins a un altre avís, tots els rebuts originats per serveis i subministraments d’índole diversa que una tercera persona (empresa, Administració, etc.) passi al cobrament contra el nostre compte bancari.

Instruments de pagament ajornats

Tot seguit us presentem una recopilació de les principals eines financeres del pagament ajornat:

- Rebut bancari. S’utilitza per als pagaments que es domicilien en una entitat bancària. Per a la domiciliació cal l’autorització escrita del titular del compte pel qual, a partir d’aquest moment, es faran els pagaments carregant l’import al compte bancari.

Exemple d’aplicació: rebut bancari en un rebut normalitzat

El dia 12/03/20XX, Teixits Salvany, SL ha emès la factura 235/12 al seu client Marc Aureli, SA, per un import de 345,25 €.

MarcAureli, SA ha domiciliat el pagament d’aquesta factura, amb un venciment a 30 dies, al compte 0122-0001-02-2345789123 de CaixaMunt.

El rebut bancari que emetrà Teixits Salvany serà el rebut normalitzat de la figura.

- Lletra de canvi. És un document de crèdit mitjançant el qual una persona ordena a una altra pagar una suma concreta de diners en una determinada data.

- Pagaré. És un títol de crèdit, amb determinades formalitats, que conté la promesa pura i simple de pagar una determinada quantitat de diners a una persona en una data establerta en el moment de l’emissió.

La gestió de les parts en els diferents mitjans de pagaments que es poden utilitzar en les operacions de compravenda són les següents (vegeu la taula):

| Mitjans de pagament i cobrament | Concepte | Creditor (venedor) | Deutor (comprador) |

|---|---|---|---|

| En efectiu o en metàl·lic | Lliurament de diners, amb monedes i bitllets. | Cobra de mans del deutor. | Paga en monedes i bitllets. |

| Transferència | El deutor ordena a la seva entitat financera que, amb càrrec als seus fons, es transfereixin diners a un beneficiari (creditor). | Cobra a través de l’entitat financera: l’hi abonen en compte. | L’ha d’ordenar: l’hi carreguen en compte. |

| Ingrés en compte | El deutor ingressa l’import directament al compte del creditor. | Cobra a través de l’entitat financera: l’hi abonen en compte. | Ha de fer l’ingrés en efectiu. |

| Targeta electrònica | El deutor, a través d’una targeta plàstica, transfereix l’import al creditor. | Cobra a través de l’entitat financera si té el servei contractat: l’hi abonen en compte. | Presenta la targeta i l’hi carregaran a compte. |

| Domiciliació bancària | El deutor autoritza el creditor i l’entitat financera que li carreguin rebuts al seu compte. | Ha d’emplenar rebuts bancaris i presentar-los a una entitat financera. | Els hi carregaran en compte. |

| Xec | Document que es lliura com a pagament. | El cobra a través de l’entitat financera: en efectiu a finestreta o bé s’ingressa al seu compte. | L’ha d’emplenar. |

| Lletra de canvi | Document que s’emet per obtenir un cobrament. | L’ha d’emplenar, i generalment el presentarà a una entitat financera. | Habitualment li ho carregaran en compte. |

| Pagaré | Document que es lliura com a pagament. | El cobra a través de l’entitat financera. | L’ha d’emplenar. |

| Gir postal | El deutor fa arribar al creditor els diners a través d’un operador postal. | El cobra a través d’un operador postal. | Ha de dirigir-se a una oficina postal i pagar l’import. |

| Contra reemborsament | Servei combinat de transport i cobrament que fa un operador postal o una empresa de transport o paqueteria. | Lliura la mercaderia al transportista, i aquest li transferirà l’import després del cobrament del deutor. | Paga a l’empresa que li lliura la mercaderia en el moment de rebre-la. |

El xec

El xec és un document que conté una ordre de pagament d’una quantitat determinada amb càrrec al compte de l’emissor (deutor).

Les entitats de crèdit faciliten talonaris de xecs als clients que tenen oberts comptes corrents, per tal que puguin disposar dels diners que han dipositat a l’entitat.

Aquests talonaris, habitualment, tenen vint xecs que estan numerats correlativament per poder tenir-ne un control. També disposen, al començament o al final, d’un fullet que fa la funció de matriu, on es poden anotar tots els xecs que es vagin lliurant, per controlar els moviments del compte corrent.

Les persones que intervenen en un xec són les següents:

- Lliurador: persona que emet el xec i n’ordena el pagament.

- Lliurat: entitat bancària que rep l’ordre de pagament amb els fons que el lliurador té disponibles a l’entitat.

- Prenedor: és el beneficiari del xec; el posseeix i en té el dret de cobrament.

Els requisits del xec estan regulats per llei. Els xecs han de contenir les dades següents:

- Dades que acostumen a anar impreses:

- La denominació de xec inserida en el text.

- El manament de pagar una determinada quantitat de diners.

- Nom de qui ha de pagar el xec, anomenat lliurat, que necessàriament ha de ser un banc o l’entitat de crèdit.

- Lloc de pagament. Si no hi consta, es considerarà el designat al costat del nom del lliurat i, si tampoc hi figura, el lloc on s’ha emès.

- Dades que ha d’emplenar el lliurador:

- Import expressat en xifres i en lletres.

- Prenedor (beneficiari) en l’apartat “pagueu per aquest xec a…”, poden adoptar diferents formes.

- Lloc d’emissió del xec. Si no hi consta, es considerarà el designat junt al nom del lliurat.

- Data d’emissió del xec, en lletres.

- La signatura, de pròpia mà, de qui expedeix el xec, anomenat lliurador. En el cas de tractar-se d’una persona jurídica, haurà de signar el representant legal.

En la figura podeu veure un model de xec.

Formes d'emetre els xecs

Segons com estigui designat el prenedor (beneficiari) en l’apartat “pagueu per aquest xec a…”, hi ha dues formes d’emetre el xec:

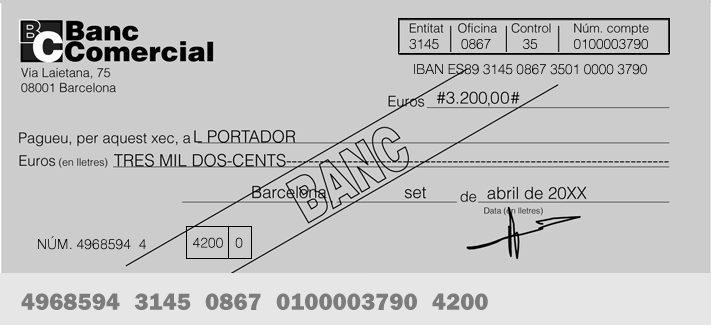

- Al portador: s’ha d’escriure l’expressió al portador. Es caracteritza perquè el xec es paga a qualsevol persona que el presenti al cobrament. En el cas que figuri el nom d’una persona seguit de l’expressió al portador, o en el cas que en aquest apartat no figuri res, també es considerarà com un xec al portador. En la figura podeu veure un exemple de xec al portador.

- Nominatiu o emesos a favor d’una persona determinada: hi ha de figurar el nom d’una persona física o jurídica, i només pot cobrar el xec aquesta persona després d’haver-se identificat i haver signat en el revers del xec. En la figura podeu veure un exemple de xec nominatiu.

El xec al portador presenta el risc que, en cas de pèrdua, pot ser cobrat per persones que no en són els legítims posseïdors.

Tipus de xecs

Amb la finalitat de millorar la seguretat del xec hi ha unes modalitats de xecs que podríem considerar especials:

- Xec barrat: per barrar un xec s’han de posar dues línies diagonals paral·leles sobre l’anvers. La finalitat de barrar un xec és evitar que el puguin cobrar persones distintes d’aquelles a favor de les quals s’ha estès, ja que el barrat obliga el prenedor a ingressar-ne l’import en un compte d’una entitat de crèdit. Dintre dels xecs barrats hem de diferenciar:

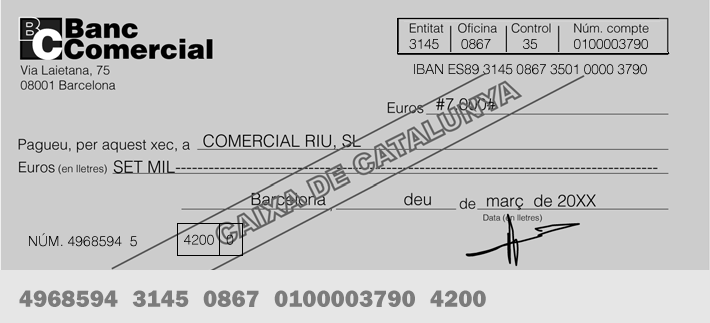

- Xec barrat general: dintre de les dues línies que travessen el xec hi figuren les expressions Banc o i Cia, o bé no hi figura res. En aquest cas, el prenedor pot cobrar el xec ingressant-ne l’import en qualsevol entitat de crèdit. En la figura podeu veure un exemple de xec barrat general.

- Xec barrat especial: dintre de les dues línies que travessen el xec figura el nom d’una determinada entitat de crèdit. En aquest cas, el xec únicament pot cobrar-se ingressant-ne l’import en un compte obert en l’entitat de crèdit indicada. En la figura podeu veure un exemple de xec barrat especial.

Tant el xec barrat general com el xec barrat especial poden ser nominatius o al portador.

- Xec conformat: el banc lliurat haurà donat la seva conformitat al xec. La conformitat de l’entitat de crèdit suposa que la signatura és autèntica i que el compte de lliurador disposa de fons suficients per fer front al pagament. Quan l’entitat de crèdit conforma el xec bloqueja en el compte corrent del lliurador la quantitat indicada en el xec fins a la data en què la conformitat és vàlida. La clàusula de conformitat figura per escrit en el revers del xec i s’hi ha de fer constar la data fins a la qual és vàlida la conformitat. En la figura podeu veure un exemple de clàusula de conformitat en el revers d’un xec. A l’anvers cal indicar “CONFORMAT”.

- Xec bancari: es caracteritza perquè l’expedeix l’entitat de crèdit a petició del titular d’un compte corrent i té la garantia que sempre es pagarà. Les entitats de crèdit cobren una comissió, en funció de l’import del xec, a la persona que el sol·licita.

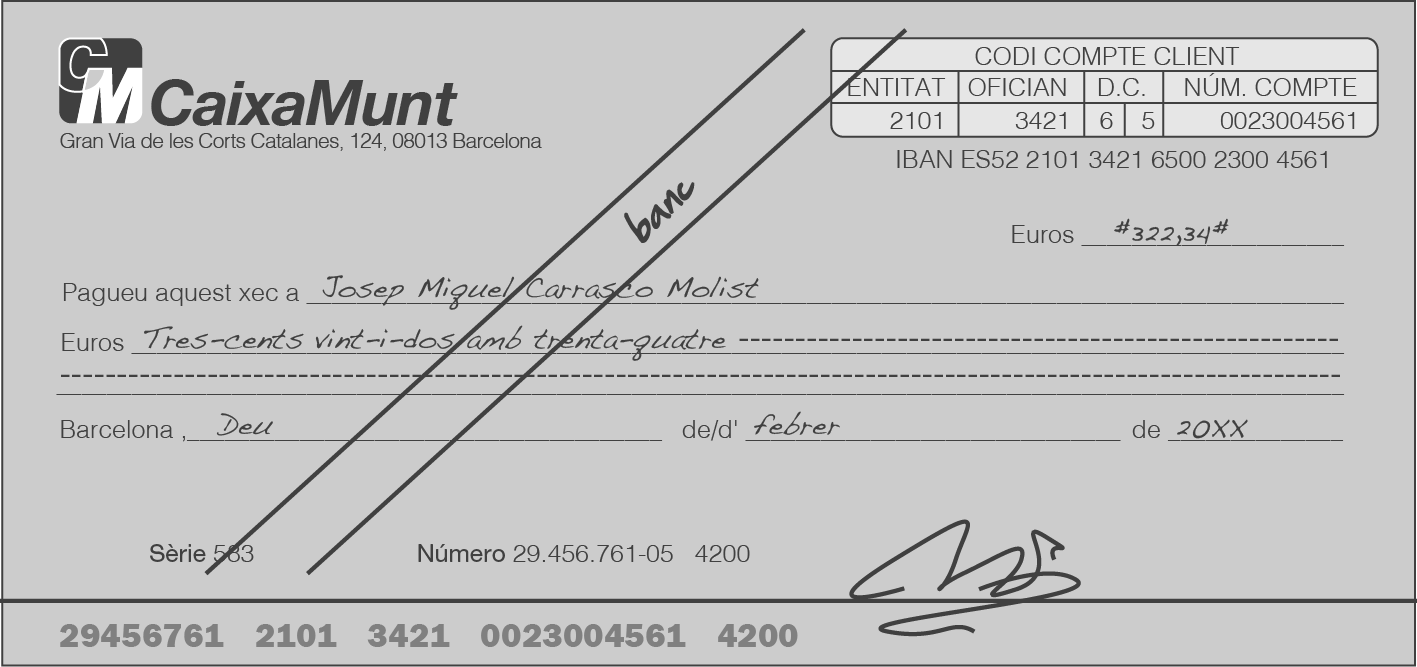

Exemple d’aplicació: xec

L’empresa Vins i Caves Arnau, SL ha pagat al senyor Josep Miquel Carrasco Molist la reparació d’una fuita que hi havia en el lavabo d’un dels locals d’aquesta empresa. La reparació ha costat 322,34 € i Vins i Caves Arnau li fa un xec nominatiu i barrat.

En la figura podeu veure el xec emplenat.

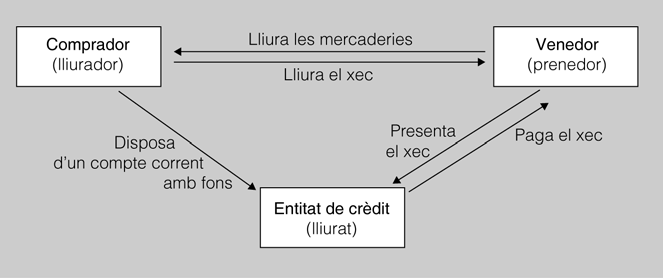

En la figura podeu veure esquemàticament el procés de pagament mitjançant un xec.

El lliurador emet el xec, que ordena al lliurat (entitat de crèdit) que pagui una determinada quantitat al posseïdor del xec (prenedor) de manera immediata; el lliurat paga aquesta quantitat de diners perquè el lliurador té obert un compte corrent en l’entitat i té diners disponibles per fer el pagament.

La lletra de canvi

La lletra de canvi és un document on una persona (lliurador) ordena a una altra (lliurat) pagar una determinada quantitat de diners en una data concreta (venciment) a una tercera persona (tenidor), normalment una entitat de crèdit.

Les persones que intervenen en la lletra de canvi són les següents:

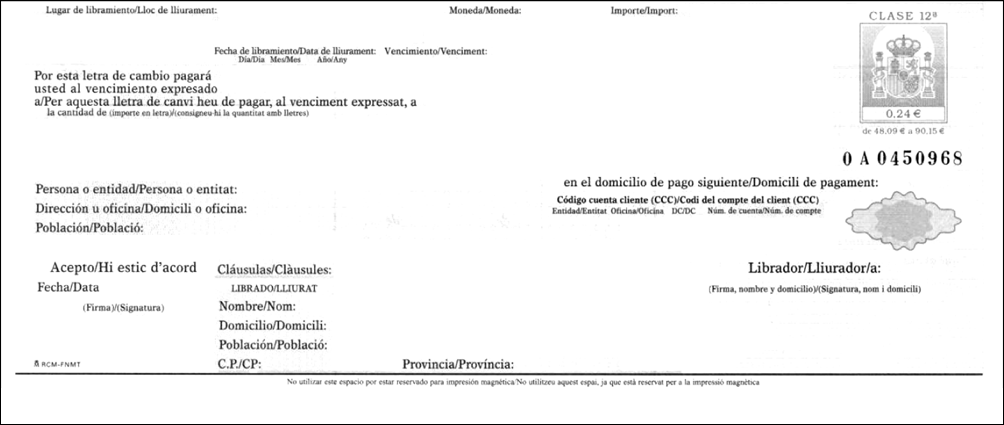

El model oficial de lletra de canvi està confeccionat per la Fàbrica Nacional de Moneda i Timbre, s’adquireix als estancs i el seu preu varia segons l’import de la lletra.

- Lliurador: persona que crea la lletra de canvi i dóna l’ordre de pagament.

- Lliurat: persona que rep l’ordre de pagament, és a dir, s’ha de fer càrrec del pagament quan arribi el venciment.

- Tenidor: banc a qui el lliurador transmet la lletra perquè el lliurat la pagui.

En determinats casos, a la lletra de canvi també poden intervenir-hi altres persones que són els avalistes, els endossants i els endossataris.

La lletra de canvi s’ha d’emplenar utilitzant el model oficial aprovat per la Llei canviària i del xec. A la figura podeu veure l’anvers del model oficial de lletra de canvi i a la figura, el revers del model oficial de lletra de canvi.

El contingut de la lletra de canvi està regulat per llei. Les dades obligatòries de les lletres de canvi són:

- La denominació de lletra de canvi.

- El manament pur i simple de pagar un import, i amb una moneda (nacional o estrangera)

- Nom de la persona que ha de pagar (lliurat).

- Venciment. Si falta, es considerarà pagadora a la vista.

- Lloc de pagament. Si falta, es considerarà el lloc designat junt al nom del lliurat.

- Nom de la persona a qui s’ha d’efectuar el pagament o a la seva ordre (tenidor).

- Data i lloc de lliurament. En el cas de no estar indicat el lloc, es considera emesa en la població del domicili del lliurador.

- Signatura de qui emet la lletra (lliurador).

Orientacions per emplenar el model oficial de la lletra de canvi

Per emplenar el model oficial de la lletra de canvi cal tenir clar el significat de cada una de les dades que demana. Així, en l’anvers de la lletra hi trobem:

- Lloc de lliurament: localitat o població en què es lliura la lletra.

- Moneda: moneda en què està expressat l’import de la lletra, per exemple euro, dòlar, etc.

- Import: import de la lletra expressat en xifres.

- Data de lliurament: dia, mes i any en què es lliura la lletra.

- Venciment: data en què s’ha de fer el pagament de la lletra.

- Per aquesta lletra de canvi heu de pagar, al venciment expressat, a: nom del tenidor, és el nom de la persona o entitat bancària a l’ordre de la qual s’ha de fer el pagament de la lletra.

- La quantitat de: import de la lletra expressat en lletres.

- Persona o entitat/domicili o oficina/població: persona a qui s’ha de fer el pagament i domicili en què s’ha de fer. Normalment és una entitat bancària.

- CCC: codi del compte bancari on el lliurat domicilia el pagament.

- Clàusules: hi ha diferents clàusules que es poden fer constar relacionades amb la devolució, l’endossament, els interessos, etc.

- Lliurat: dades d’identificació de lliurat, que és qui ha de pagar la lletra en la data de venciment.

- Lliurador: domicili i signatura, de pròpia mà, del lliurador.

- Hi estic d’acord i Data: correspon a l’acceptació de la lletra. El lliurat signa, de pròpia mà, per tal de mostrar la seva conformitat amb la lletra. No és un requisit essencial, però reforça la confiança en el pagament. A partir d’aquesta data es calculen els terminis de venciments a dies vista i mesos vista.

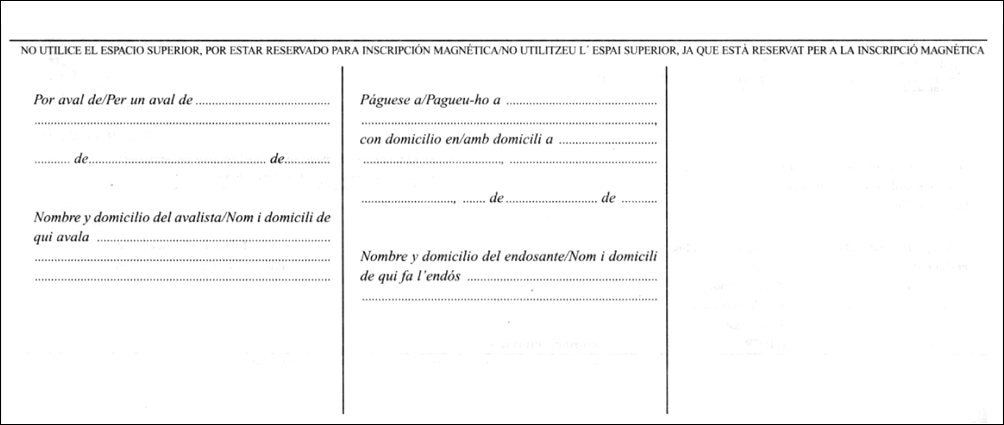

D’altra banda, en el revers de la lletra hi trobem:

- Per un aval de: indicació de la persona a qui s’avala i la data de l’aval. Es pot avalar a qualsevol obligat canviari (acceptant, lliurat o endossant).

- Nom i domicili de qui avala: dades d’identificació de l’avalador amb la signatura.

- Pagueu-ho a: indicació de l’endossatari i data de l’endós.

- Nom i domicili de qui fa l’endós: dades d’identificació de l’endossant amb la signatura.

- Espai en blanc: destinat a nous endossos, avals, etc.

Venciment

La lletra de canvi s’ha de presentar al pagament en el lloc assenyalat el dia del seu venciment o en un dels dos dies laborables següents.

La llei estableix diferents formes d’expressar el venciment (taula).

| Venciment | Característiques | Exemple de venciment |

|---|---|---|

| A dia cert | S’indica el dia, mes i any en què ha de pagar-se la lletra. | 07/10/20XX |

| A la vista | La lletra es paga el dia de la seva presentació. El termini màxim de presentació és d’un any. En cas que no s’indiqui venciment es considera que el venciment és a la vista. | - a la vista. - (sense venciment). |

| - Dies data - Mesos data | Es calcula el dia de venciment des de la data de lliurament que consta en la lletra | - 60 d/d: serà 60 dies després de la data de lliurament. - 2 m/d: serà 2 mesos després de la data de lliurament. |

| - Dies vista - Mesos vista | Es calcula el dia de venciment des de la data d’acceptació. En aquest cas és imprescindible que la lletra de canvi estigui acceptada. | - 30 d/v: serà 30 dies després de l’acceptació. - 1 m/v: serà 1 mes després de l’acceptació. |

Càlculs del venciment:

- El còmput es fa per dies naturals, és a dir, incloent-hi laborables i festius.

- Respecte als mesos, el còmput es fa per mesos sencers, independentment dels dies que tingui.

- Si el venciment és un dia festiu es trasllada al següent dia hàbil.

- Si el venciment és un dia que no existeix, per exemple, 31 d’abril, es considera dia de venciment l’últim dia del mes.

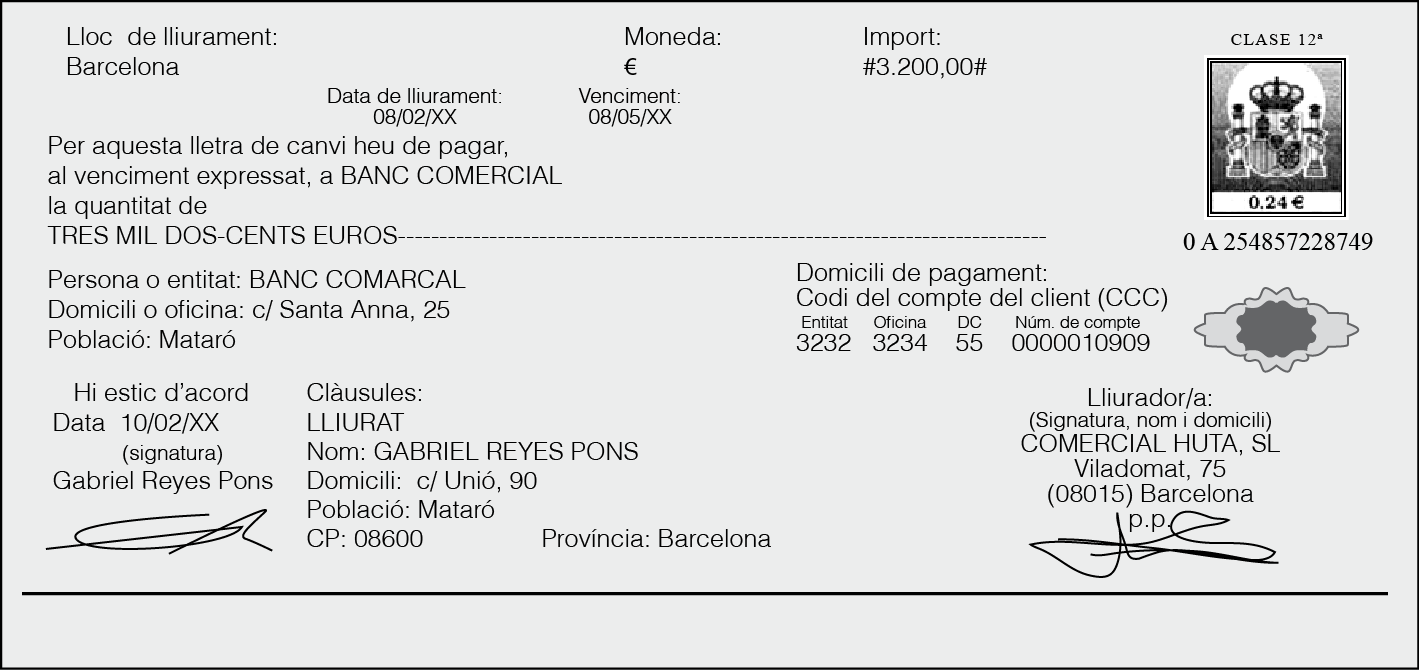

Exemple d'aplicació: lletra de canvi

El dia 8 de febrer, Comercial Huta, SL, amb domicili al carrer Viladomat núm. 75 de Barcelona (08015), ven mercaderies al Sr. Gabriel Reyes Pons, domiciliat al carrer Unió núm. 90 de Mataró (08600), per valor de 3.200,00 €.

El pagament s’efectua mitjançant una lletra de canvi amb venciment a 3 m/d. Comercial Huta, SL gira la lletra a l’ordre del Banc Comercial. El Sr. Gabriel Reyes Pons accepta la lletra dos dies després del seu lliurament i la domicilia en el seu compte núm. 3232 3234 55 0000010909 del Banc Comarcal (carrer Santa Anna, 25 de Mataró).

A la figura podeu veure l’anvers de la lletra de canvi emplenada.

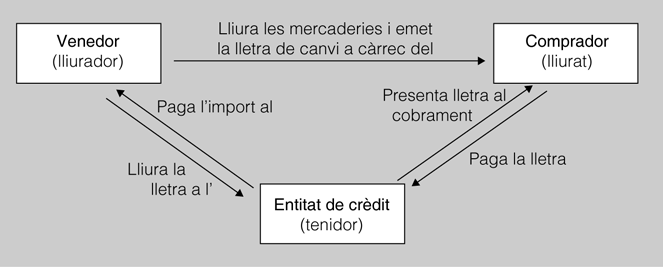

En la figura podeu veure esquemàticament el procés de pagament mitjançant lletra de canvi.

El lliurador (venedor) és qui emplena les lletres de canvi, i el lliurat (comprador) les haurà de pagar. Normalment, el comprador haurà d’anar a pagar aquestes lletres al banc del venedor (tenidor) i ho farà en la data que hagi pactat amb el venedor.

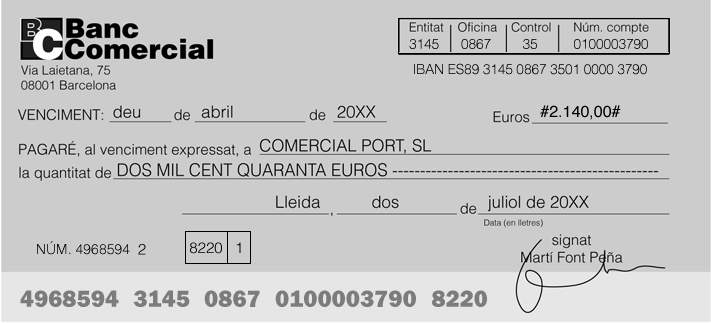

El pagaré

El pagaré és un document que conté una promesa de pagament d’un determinat import, en el seu venciment i en el lloc indicat, a la persona indicada o a l’ordre d’aquesta o d’una altra persona igualment identificada.

La llei indica els requisits que ha de complir el pagaré per tenir validesa legal, però no estableix el model oficial.

En l’emissió d’un pagaré intervenen necessàriament:

- El signant: és qui emet el pagaré i es compromet al pagament el dia del venciment indicat en el pagaré mateix, amb càrrec en el seu compte.

- El tenidor: és el subjecte a favor de qui s’emet el pagaré i qui rep l’import.

Els elements que obligatòriament s’hi hauran de consignar són:

- La paraula pagaré.

- La promesa de pagar una quantitat de diners en una data determinada.

- Venciment. Si falta, es considera a la vista.

- Lloc de pagament. Si no hi consta, serà el lloc d’emissió.

- Nom de la persona que cobrarà el pagaré. Sempre seran nominatius; mai s’acceptaran pagarés al portador.

- Data i lloc d’emissió. Si falta, es considerarà el que tingui al costat del signant.

- Signatura manual (no serveix la signatura estampada amb segell o impresa) de l’emissor del pagaré.

Com en les lletres de canvi, els venciments poden ser:

- a dia cert

- dies data i mesos data

- dies vista i mesos vista

Tipus de pagarés

Ens podem trobar amb els tipus de pagaré següents:

- Pagaré d’empresa: dissenyat per la mateixa empresa, que l’emet contra si mateixa quan ha de pagar una determinada quantitat de diners. Habitualment, són aparents pagarés: l’única diferència amb un pagaré correctament emès (pagaré canviari) és que en comptes de figurar la paraula pagaré apareix la paraula pagarà. En aquests casos, el que està lliurant l’empresa no és previst en la Llei canviària i del xec, per la qual cosa manca del caràcter executiu. Amb el programa FactuSOL és possible crear aquests tipus de pagarés d’empresa.

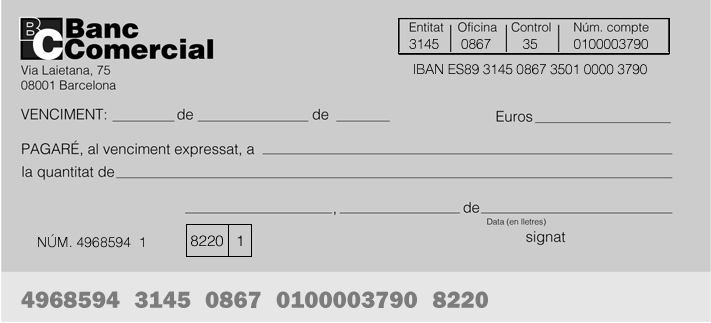

- Pagaré de compte bancari: dissenyat per una entitat bancària. El titular d’un compte bancari sol·licita els pagarés a l’entitat i, quan ha de pagar una determinada quantitat de diners, emet un pagaré. En aquest cas, els diners surten dels fons dipositats en el compte. En la figura podeu veure un model de pagaré de compte bancari.

Exemple d'aplicació: pagaré

El senyor Martí Font Peña de Lleida, amb data 02/07/XX, ha adquirit productes a l’empresa Comercial Port, SL per valor de 2.140 €. Per fer el pagament, el Sr. Martí emet un pagaré amb data de venciment 10/04/XX domiciliat en el compte núm. 3145 0867 35 0100003790 que té obert en el Banc Comercial.

A la figura podeu veure el pagaré emplenat.

Autoritzacions

Cadascun dels mitjans de pagament porta associat un procediment (una forma de fer) pautat i regulat que fa que aquestes diferents modalitats de pagament siguin una pràctica habitual en les relacions comercials entre empreses.

El xec, el pagaré i la lletra de canvi són documents emparats en la Llei canviària i del xec, on se’n regula el procediment, els avals, els endossaments, els pagaments i les accions per falta de pagament.

Signatura i acceptació

La signatura és un element indispensable per donar validesa a alguns dels documents de pagament o cobrament.

Les persones que els han de signar seran:

- El deutor (qui ha de pagar): en el xec, el pagaré i l’ordre de transferència.

- El creditor (qui ha de cobrar): en el rebut bancari i la lletra de canvi.

En la lletra de canvi apareix també l’acceptació com una formalització addicional que pot suposar diferents situacions:

- El deutor no signa la lletra de canvi, però quan arriba el venciment la paga. En aquest cas, el deutor no l’està acceptant, tot i que ha contret una obligació de pagament a través d’una factura, per exemple. Si arribat el venciment no la pagués, el creditor li reclamaria directament la factura.

- El deutor signa la lletra de canvi. En aquest cas l’està acceptant, i això li suposa contraure una obligació directa de pagament reflectida en la lletra mateixa i les seves condicions (venciment, entitat bancària, etc.). O sigui, si arribat el venciment el deutor no la pagués, el creditor reclamaria la lletra de canvi.

Aval i endós

L’aval i l’endós són dues possibilitats que afegeixen als xecs, a les lletres de canvi i als pagarés alternatives al seu ús, tot i que no són obligatòries per a la formalització d’aquests documents. Tant l’aval com l’endós provoquen l’aparició de noves persones en el procés de pagament-cobrament.

L’aval és una declaració canviària que es consigna en una lletra de canvi, xec o pagaré, i que té per objecte assegurar el pagament del mateix, obligant-se una persona, avalador, a satisfer el seu import en el cas que no ho faci la persona per qui es va obligar, avalat.

Haurà de figurar mitjançant l’esment exprés de “per aval” i ser signat per l’avalador en el revers del document.

L’import del document es pot avalar íntegrament o només una part.

Exemple d'aval en un xec

En l’exemple de la figura veiem el revers d’un xec en què apareix la figura d’un avalador que garantirà l’import total del xec, ja que no se n’especifica cap import.

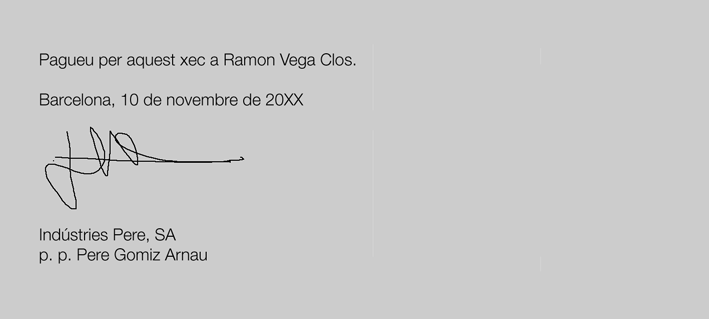

L’endós és un procediment especial de transmissió de lletres de canvi, xecs i pagarés, i tots els drets del seu cobrament que fa el tenidor, endossant, a favor d’una altra persona, endossatari, amb subjecció a certs requisits formals.

Pot realitzar-se mitjançant la manifestació d’endós en el document i la signatura de l’endossant.

L’endossant, tret que s’introdueixi una clàusula en contra, garanteix el pagament del document a aquells tercers que el posseeixin amb posterioritat.

Exemple d'endós en un xec

En l’exemple de la figura veiem el revers d’un xec en què apareix la signatura de qui posseïa el xec i el podia cobrar. Ara, amb aquesta signatura i amb la indicació escrita, transfereix la capacitat de cobrament al Sr. Ramon Vega Clos.

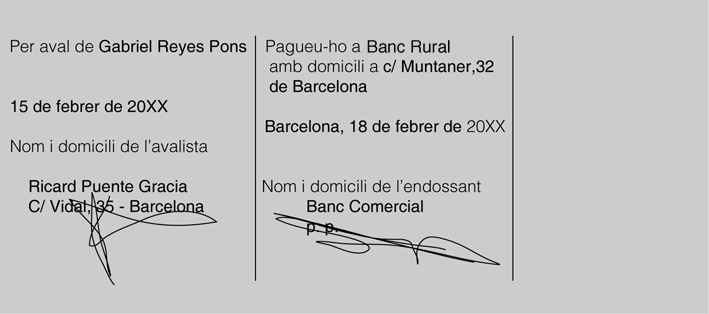

Exemple d'aplicació: aval i endós en una lletra

Partim d’una lletra on el lliurat (qui l’ha de pagar) és el Sr. Gabriel Reyes Pont, i el tenidor (banc del cobrament de la lletra) és el Banc Comercial.

El dia 15 de febrer, el Sr. Ricard Puente Gracia (carrer Vidal, 35 de Barcelona) avala la lletra, i el dia 18 de febrer el Banc Comercial endossa la lletra al Banc Rural (carrer Muntaner, 32 de Barcelona).

En la figura podeu veure el revers de la lletra de canvi.

Impagaments

En cas d’impagament d’una lletra, un xec o un pagaré, la Llei canviària i del xec preveu el protest abans d’acudir a la via executiva (execució canviària).

Els rebuts bancaris domiciliats es convertiran en les lletres de canvi si es paga el timbre corresponent (impost d’AJD), i llavors també estaran emparats per aquesta llei.

El protest

És un acte notarial que serveix per acreditar que s’ha produït la falta d’acceptació de la lletra o del pagament d’algun dels documents, i és requisit legal necessari per a l’exercici de l’acció canviària executiva.

Altres declaracions que constin en el document signat i datat tenen el mateix efecte que el protest, amb algunes variacions segons el tipus de document.

L'execució canviària

Qualsevol d’aquests documents de pagament, una vegada impagat i protestat, pot acudir a la via executiva, sempre que forçosament i ineludiblement contingui tots els requisits.

Pagament i cobrament en suport digital

Si bé fins fa poc s’utilitzaven els mitjans de pagament i cobrament per fer aquestes operacions de manera presencial, avui dia també es poden fer de manera virtual.

Per una banda, ens trobem nous mitjans de pagament oferts per companyies de comerç electrònic, com Paypal, entre d’altres, que ens permeten pagar amb seguretat en pàgines web, transferir diners entre diferents usuaris, etc. Fins i tot, aquestes companyies han començat a operar en el comerç tradicional, substituint les targetes i donant la possibilitat de pagar també amb el telèfon mòbil.

Per una altra, es disposa de les cada vegades més desenvolupades aplicacions informàtiques, amb programari de gestió d’empresa, que incorporen les eines necessàries per fer la majoria d’operacions de cobrament i pagament en format digital.

S’anomena banca electrònica l’ús de les eines que les entitats bancàries posen al servei dels seus clients per fer les operacions bancàries a través d’Internet. També pot rebre el nom de banca en línia (online) o banca virtual.

Amb el progrés de les noves tecnologies, les entitats bancàries també han informatitzat els documents de cobrament i pagament per facilitar-ne la tramitació i millorar-ne la gestió, a través de l’intercanvi de fitxers.

La majoria de bancs tradicionals tenen serveis a través d’Internet. També hi ha bancs que operen únicament a la Xarxa.

Els quaderns bancaris o normes AEB (Associació Espanyola de la Banca) són uns protocols comuns que fixen les característiques dels fitxers informàtics emesos o rebuts per una entitat financera, perquè es puguin intercanviar i operar amb totes les entitats bancàries del país.

Gràcies al fet que aquests protocols són comuns, també s’han pogut desenvolupar aplicacions informàtiques que permeten processar la informació d’aquests fitxers de manera automàtica, com és el cas del programa FactuSOL.

Els fitxers que es generen es fan arribar a l’entitat bancària, generalment a través d’Internet, i a continuació s’inicia la tramitació de l’operació.

Quaderns o normes disponibles

En la taula podeu consultar els principals quaderns o normes establerts per l’AEB i la tramitació que fan:

| Denominació | Tramitació |

|---|---|

| Quadern 2 | Xec de compte corrent normalitzat |

| Quadern 19 | Domiciliacions bancàries dels clients |

| Quadern 32 | Remeses d’efectes dels clients |

| Quadern 34 | Ordres de pagament per a l’emissió de transferències i xecs |

| Quadern 43 | Informació normalitzada de compte corrent |

| Quadern 58 | Bestreta de crèdits i gestió de cobrament |

| Quadern 60 | Recaptació de tributs i altres ingressos municipals |

| Quadern 65 | Recaptació de tributs, taxes, impostos i altres ingressos autonòmics |

| Quadern 68 | Ordres per a l’emissió de pagaments domiciliats |

Funcionament

Per poder tramitar pagaments o cobraments a través dels quaderns bancaris, s’han de seguir els passos següents:

- Contractació o alta en el servei una única vegada, abans de poder utilitzar el servei de quaderns bancaris.

- Contractació del servei de banca electrònica per obtenir les diferents claus d’accés i signatures digitals.

- Sol·licitud de l’alta en cadascun dels quaderns bancaris que interessi utilitzar. En funció del tipus de quadern, s’hauran de signar documents o pòlisses de garanties addicionals.

- Utilització dels quaderns bancaris per cada operació que es tramiti amb aquest sistema:

- Generació del fitxer amb els programes propis que l’empresa té instal·lats per gestionar les operacions de compravenda, o bé amb aplicacions facilitades per l’entitat bancària.

- Transmissió del fitxer.

- Signatura del fitxer.

Exemple d'emissió de transferències

Per fer transferències de manera telemàtica es poden utilitzar diferents procediments segons es tracti d’una o diverses transferències alhora:

- Per una única transferència: es pot fer per Internet a través de la banca electrònica.

- Per un conjunt de transferències: convé utilitzar el quadern 34, que és un fitxer informàtic que conté una llista d’ordres de pagament o transferències. Així, en qüestió de minuts, transmetrà tota la informació que necessita l’entitat per tramitar-los.

La utilització de quaderns bancaris genera importants estalvis en els costos d’administració i gestió de les relacions bancàries de l’empresa.

FactuSOL permet crear diferents bases de dades o fitxes relacionades amb els pagaments i els cobraments, algunes de les quals són opcionals i d’altres són imprescindibles per poder fer aquestes operacions.

Des de FactuSOL es poden:

- Generar pagarés d’empresa en paper. Segons com els emeti l’empresa, es podran utilitzar com a documents de pagament.

- Generar transferències creant un document en suport digital (un fitxer) amb el format bancari quadern 34 per enviar-lo al banc a través d’Internet.

- Generar remeses de factures o rebuts en un document en suport digital (en fitxer) per enviar-lo al banc a través d’Internet.

Si els cobraments dels rebuts els ha de gestionar una entitat financera, l’empresa els haurà de lliurar com a remeses. Per tant, si és el cas, s’hauran de crear les remeses i lliurar-les en paper o en suport digital (en fitxer) a l’entitat.

Una vegada creades les remeses en el programa FactuSOL, se’n pot emetre un informe o generar un fitxer amb el format bancari del quadern 19 o del quadern 58 per enviar-lo posteriorment al banc a través d’Internet.

Gestió i pressupost de tresoreria

La gestió de tresoreria es basa de manera predominant en dos conceptes bàsics, el cobrament i el pagament, els circuits d’aquests conceptes i el control i la gestió de les condicions bancàries. Té l’objectiu d’assegurar la liquiditat de l’empresa, rendibilitzar-ne els excedents monetaris, disminuir-ne les necessitats de finançament a curt termini i reduir-ne tant com sigui possible els costos financers.

Control i gestió de les condicions bancàries

Els moviments de tresoreria són canalitzats principalment per mitjà de comptes bancaris, amb saldos en dipòsit o saldos crediticis. Unes relacions òptimes per al tresorer es basen a obtenir la màxima rendibilitat possible en els saldos dipositats i aconseguir el cost més baix possible per les seves necessitats de liquiditat, ja que els productes financers es caracteritzen pel dinamisme.

Per això, el tresorer:

- Ha d’establir criteris per a la selecció d’entitats i treballar amb un nombre reduït d’aquestes entitats per mitjà de les dades proporcionades pel pressupost de tresoreria i ha de fomentar la competència entre entitats per comparar ofertes.

- Ha de conèixer perfectament les necessitats financeres a curt termini (pòlisses de crèdits, préstecs, descomptes, etc.) i de serveis (ingressos, pagament de nòmines, etc.), i també els límits que cal negociar sobre preus i serveis o garanties com a mínim un cop l’any.

- Ha d’estudiar i comparar les condicions dels mitjans de pagament, crèdits tous, dipòsits, descoberts en compte, interessos, comissions, etc.

- Ha de planificar i fer una negociació integral de les necessitats de l’empresa.

- Ha d’exigir un nivell mínim de qualitat, i en cas de no respectar les condicions pactades per escrit, demanar compensacions.

Les relacions bancàries s’han de gestionar de la mateixa manera que es gestionen les relacions establertes amb els nostres proveïdors.

El pressupost de tresoreria

Per gestionar la liquiditat, el tresorer elaborarà el pressupost de tresoreria a partir del pressupost financer i del pressupost d’explotació.

El pressupost de tresoreria recull el resultat de sumar les entrades de diners i restar les sortides de diners, projectant-ho en el temps.

És un document dinàmic d’actualització constant que permet analitzar les desviacions sobre el que s’ha pressupostat, fent les accions correctores pertinents, facilitant la negociació bancària que portarà l’empresa a optimitzar la seva gestió financera, minimitzant els seus costos financers o maximitzant els seus ingressos financers.

Una condició necessària és que els saldos de la tresoreria per a tots els períodes pressupostats siguin positius.

Les possibles situacions pressupostàries de tresoreria són les següents:

Situacions de tresoreria

Superàvit = cobraments > pagaments.

Dèficit = pagaments > cobraments.

- Equilibri pressupostari. Quan els pagaments i els cobraments en el temps s’equilibren. No hi ha saldos ociosos perquè no es tenen excedents de diners, ni dèficit de diners.

- Superàvit pressupostari. Quan els cobraments són superiors als pagaments. Triar les millors alternatives d’inversió per rendibilitzar els excedents a curt termini minimitzant el risc.

- Dèficit pressupostari. Quan els pagaments són superiors als cobraments. Implica necessitats de crèdit i ha de buscar formes de finançament adequades minimitzant els costos de finançament.

En definitiva, el tresorer ha de buscar la sincronització entre els cobraments i pagaments en data valor, ajustant la liquiditat.

Gestió d'excedents de tresoreria

Moltes empreses acostumen a tenir un mínim de tresoreria per als imprevistos que es poden presentar; la resta de liquiditat que són excedents si no es rendibilitzen són saldos ociosos i improductius, ja que els tipus d’interès per als saldos dels comptes corrents són nuls o gairebé nuls.

El tresorer ha de diferenciar si els excedents són a curt termini, si els excedents previstos són transitoris o a llarg termini, si els excedents previstos són permanents, per decidir on ha d’invertir aquests excedents, i finalment ha de pensar en els factors següents: termini, liquiditat, risc, rendibilitat i fiscalitat.

- Termini. És important saber l’horitzó temporal dels productes d’inversió.

- Liquiditat. És transformar de manera simple un capital financer en diner efectiu. Per a això, el tresorer ha d’invertir les sumes de diners que realment no es necessitin per fer front a les obligacions de pagament a curt termini.

- Risc. El tresorer ha de saber les característiques i els riscos inherents als productes financers per prendre les decisions d’inversió adequades.

- Risc de preu o de mercat. És la possibilitat que, quan l’empresa necessiti els diners, el producte es depreciï, és a dir, que el preu final de venda sigui inferior al de compra.

- Risc de reinversió. S’origina quan la vida del producte adquirit és inferior a l’horitzó temporal d’inversió que el tresorer vol mantenir.

- Risc d’insolvència. Mesura la possibilitat que l’emissor d’un valor no pugui fer front als pagaments, tant de cupons (interessos) com de reemborsament del principal, o que pagui amb retard. Quan l’emissor de valors de renda fixa és un estat, el risc s’anomena risc de crèdit.

- Risc de manca de liquiditat. Mesura la possible penalització en el preu obtingut en recobrar la inversió quan necessitem fer la venda amb rapidesa, o fins i tot la impossibilitat de recuperar els diners en el moment volgut.

- Risc de tipus de canvi. En el moment de la conversió d’un producte financer en una moneda estrangera en euros per fer-ne la liquidació.

- Rendibilitat. El tresorer ha de saber els possibles costos d’inversió per determinar la rendibilitat esperada (els guanys en tant per cent) en els productes financers en què ha fet les operacions d’inversió.

- Fiscalitat. És un factor que pot fer variar el rendiment final obtingut. S’ha de saber quin és el rendiment net de les operacions d’inversió en tots els productes financers, ja que “ingressos – despeses deduïbles = rendiment brut”, i una vegada aplicat el tipus de gravamen s’obtindrà el rendiment net. No hem de passar per alt que el tresorer ha de saber també si aquests productes tenen -i quin és- el tipus de retenció a compte que apliquen per imputar a la base de l’impost sobre societats.

Les alternatives de col·locació del superàvit de tresoreria són les següents:

- Cancel·lar o disminuir el volum de finançament que hi ha, alterant el calendari de cobraments i pagaments associats a aquesta tresoreria (no s’han de descomptar efectes comercials, amortització de préstecs en vigor, etc.).

- Pagar anticipadament els proveïdors si hi ha descomptes per pagament que tinguin una bona rendibilitat.

Entre els productes financers destacarem:

- Renda fixa de l’Estat:

- lletres del tresor

- pagarés del tresor i obligacions i bons del tresor

- Renda fixa privada:

- pagarés d’empresa o de la banca

- cessions de crèdit, bons i obligacions privats

- Altres productes d’inversió:

- fons d’inversió

- dipòsits selectius

Gestió de les necessitats de tresoreria. Cobertura de riscos

Quan l’empresa no disposa de prou liquiditat per poder fer front a les obligacions de pagament en un moment determinat ha de tenir previstes diferents alternatives de finançament segons quin sigui l’horitzó temporal de pagament (a curt o llarg termini):

- préstecs,

- línies de crèdit,

- descompte d’efectes,

- pagarés d’empresa,

- lísing,

- facturatge, etc.

Algunes altres alternatives possibles per eliminar el dèficit són les següents:

- vendre actius no corrents innecessaris;

- fer el sanejament dels magatzems (reduir estocs, eliminar els productes obsolets, etc., i en definitiva millorar la gestió del magatzem) i/o suprimir despeses supèrflues;

- negociar amb els proveïdors un termini més llarg de pagament i/o negociar amb els clients terminis de cobrament més curts, etc.

El descompte d’efectes comercials

Els efectes comercials, el rebut bancari, la lletra de canvi i el pagaré són documents emesos per l’empresa venedora contra un dels seus clients on s’expressen l’import i el venciment de pagament d’una o diverses factures.

Quan es parla de descompte d’efectes comercials s’està expressant el procediment a través del qual una entitat financera avança el nominal dels efectes comercials que s’endossen a aquesta entitat. L’entitat s’encarregarà de gestionar-ne el cobrament quan arribi el venciment.

L’empresa que ha emès aquests documents cedeixen a l’entitat financera part dels drets de cobrament futurs que estan justificats en els documents emesos. Aquesta cessió de drets s’anomena endós.

El nominal és l’import de l’efecte comercial que s’haurà de fer efectiu al venciment.

El procés el podem resumir de la manera següent:

- Se signarà una pòlissa de risc i es pactaran les condicions:

- Import màxim de lletres que podrà descomptar simultàniament.

- Temps màxim d’anticipació. És a dir, els dies màxims des de la data de descompte fins a la data de venciment.

- Temps mínim d’anticipació. És a dir, si falta molt poc per al venciment l’entitat pot pactar no estar obligada a fer el descompte. Normalment, quinze dies abans del venciment les entitats financeres no accepten lletres al descompte.

- Tipus d’interès, comissions i despeses a les quals estarà sotmesa l’operació.

- Es presentaran els efectes al descompte, agrupats en una remesa: físicament en paper, o bé, en el cas de rebuts bancaris, també és possible en suport digital i amb liquidació de timbres (impost AJD) perquè adoptin les característiques de lletres de canvi domiciliades però no acceptades.

- Una vegada que la remesa s’ha presentat a l’entitat financera i aquesta l’ha admès, s’ingressarà en el compte del creditor (venedor que ha presentat la remesa de lletres) l’import nominal total de la remesa, restant els interessos, les comissions i les despeses pactades prèviament. Així doncs, tots els interessos i les despeses que ha generat cadascun dels efectes són cobrats per l’entitat financera en el moment de presentar la remesa, no quan vencen.

- En el venciment de cada efecte, l’entitat el presentarà al cobrament. Si es produeixen devolucions, carregarà l’import nominal més una comissió de devoluci en el compte del creditor (venedor).

El més habitual és que dins d’una mateixa remesa s’integrin efectes amb diferents venciments de manera que l’entitat financera, a mesura que va arribant el venciment de cadascuna de les lletres, les va presentant a cadascun dels lliurats perquè atenguin el pagament.

A part del banc, hi ha empreses especialitzades en el descompte de pagarés.

A mesura que els diferents deutors (compradors) vagin pagant les lletres, l’empresa venedora podrà anar presentant noves remeses fins a arribar al màxim pactat.

Així doncs, l’operatòria del descompte comercial no és més que un cicle d’operacions que es van fent al llarg del temps.

L’entitat financera anticiparà a l’empresa l’import dels documents portats al descompte restant-li les despeses i els interessos generats en l’operació. Els interessos es calcularan sobre l’import avançat i tenint en compte la data de venciment, o sigui, el temps que ha de transcórrer des de l’avançament de l’import fins que l’entitat financera pugui fer efectiu l’efecte comercial.

Facturatge

El facturatge o factoring és un servei prestat per una empresa anomenada factor. És una operació financera en què una de les parts (cedent) cedeix a l’altra (factor o empresa de facturatge) els seus crèdits comercials o factures de clients a canvi de rebre una comissió pel cobrament i uns interessos pel finançament.

L’empresa factor classifica els clients, és a dir, es reserva el dret a seleccionar les factures acceptades en facturatge, les quals han de pertànyer a clients de solvència provada. Fa les funcions següents:

- Funció de gestió: externalitza la seva gestió de cobrament a clients.

- Funció de finançament a curt termini: bestreta de fons al cedent. Es pot finançar, generalment, fins a un 85% de les factures cedides.

- Funció de garantia: l’empresa factor assumeix el risc d’insolvència del deutor pel 100% dels deutes (facturatge sense recurs).

Modalitats de facturatge segons criteri de risc:

- Amb recurs: l’empresa factor no assumeix els riscos de l’operació, i en cas d’impagament pot executar la via de tornada davant el cedent.

- Sense recurs: l’empresa factor assumeix el risc d’insolvència dels deutors; ara bé, no inclou els impagaments per motius comercials aliens a la insolvència.

Es mostra un esquema de facturatge a la taula.

| Empresa cedent | Contracta i cedeix la gestió de cobrament de clients a l’empresa factor. |

| Empresa factor | Finança o gestiona els cobraments de clients de l’empresa cedent. |

| Client A, B, C, …, Z | Paga a l’empresa factor. |

Els principals avantatges i inconvenients del facturatge són els següents:

- Avantatges:

- Millora la planificació de la tresoreria amb la bestreta de cobrament de les factures ajornades.

- Assegura el cobrament de les vendes, ja que elimina el risc d’impagats i retards en el cobrament (facturatge sense recurs).

- Millora la liquiditat de l’empresa.

- Inconvenients:

- Costos més cars en el facturatge sense recurs que el descompte comercial.

- El factor pot rebutjar alguns documents del seu client.

- Exclou operacions a llarg termini.

Confirmació

La confirmació de pagaments o confirming és un servei administratiu financer de gestió integral de pagaments que s’ofereix principalment a empreses de reconeguda solvència per mitjà del qual es poden formalitzar o confirmar les operacions de cobraments i pagaments entre l’empresa i els seus proveïdors. És un intermediari financer extern que assumeix la realització dels pagaments que el client li indiqui, amb la qual cosa fa seu el risc de l’operació i les tasques administratives i emet xecs i pagarés per compte del seu client per pagar els proveïdors, als quals també ofereix finançament.

D’aquesta manera, no cal que coincideixin la data de pagament al proveïdor amb el desemborsament per part del client.

Per a l’empresa que incorpora aquest servei de gestió de pagament als seus proveïdors, els beneficis principals són els següents:

- Millora la seva imatge davant els seus proveïdors perquè els pagaments els avala una institució financera.

- Evita costos d’emissió de pagarés i xecs o manipulació de lletres de canvi.

- Evita les incidències que es produeixen en les domiciliacions de rebuts.

- Evita trucades telefòniques de proveïdors per informar-se sobre la situació de les seves factures.

- Evita el seguiment de diferents comptes corrents per conciliar els càrrecs de lletres, pagarés o xecs.

- Manté la iniciativa de pagament.

- Obté informació de gran ajuda en la gestió de les compres.

Per als proveïdors, els beneficis que els reporta el servei de confirmació són bàsicament els següents:

- Poden cobrar les factures al comptat, amb descompte previ dels costos financers, de manera que eliminen completament el risc d’impagament.

- Obtenen la concessió d’una línia de crèdit sense límit i sense consumir el seu propi crèdit.

- Eviten el pagament de timbres (qui no en repercuteixi en els seus clients) perquè gestionen els cobraments per mitjà de traspassos o transferències.

Mitjans de recobrament en cas d'impagament

Un dels motius freqüents d’impagaments és l’eventual situació d’insolvència de l’empresa. En determinades ocasions, el client morós demana la continuació del servei o l’enviament de noves mercaderies amb la promesa de pagament un cop resolta la situació transitòria de manca de tresoreria.

Entre els mitjans de recobrament assenyalarem els següents:

- Per mitjà d’una entitat asseguradora (per exemple, Crèdit i Caució), que en els seus contractes sol especificar que l’empresa afectada per impagaments en les vendes a crèdit rebrà un 80% de la pèrdua que hagi tingut. També assumeix l’anàlisi preventiva del risc, fixant la classificació creditícia de cada client, els hàbits de pagament, etc., i en contrapartida lògicament l’empresa li ha de pagar una prima d’assegurances que sol ser anual.

- Mitjançant un procés monitori. És un tipus de judici que té com a avantatge principal pressionar el morós perquè faci el pagament, ja que normalment no interessa arribar a judici i no es necessita ni advocat ni procurador. És un procés àgil, senzill i econòmic quan no hi ha oposició del deutor. La quantitat que es reclama no ha de ser superior a 250.000 euros.

- Per empreses especialitzades en el cobrament de deutes i gestió de cobrament d’impagats, com ara El Cobrador del Frac o El Rey del Cobro.

Aplicació informàtica per a la gestió de tresoreria

Les aplicacions informàtiques de gestió integrada com Factusol ens permeten portar el control per a la gestió de tresoreria. A través de l’automatització en el procés de facturació aquestes aplicacions disposen d’eines analítiques de gestió i control de la tresoreria i inventaris facilitant en tot moment al departament de tresoreria la situació actual i prevista en determinats períodes de la situació de liquiditat de l’empresa.

Una aplicació informàtica per a la gestió de tresoreria ha de complir els objectius següents:

El quadern o normes AEB (Associació Espanyola de Banca) és un procediment normalitzat que apliquen les entitats de crèdit espanyoles.

- Gestionar el risc de liquiditat, que permeti saber amb anticipació la posició diària de tresoreria de l’empresa, i també els moviments de cobraments i pagaments que donen lloc a aquesta posició, per adoptar les mesures necessàries segons les estratègies i polítiques de l’empresa.

- Aconseguir el nivell òptim de tresoreria, mitjançant el control i l’estalvi de costos, supervisant l’aplicació correcta de les condicions pactades (comissions i valoració per moviments de fons) i de rendibilitat (tipus d’interès i comissions per liquidació dels comptes).

- Dur a terme la conciliació bancària automàtica (quadern 43 AEB), portar estadístiques diverses (antiguitat dels apunts pendents de conciliar, imports pendents de conciliar, etc.).

- Elaborar la cobertura de riscos financers (tipus d’interès i tipus de canvi).

- Aplicar els procediments de seguretat, protecció i integritat de la informació emmagatzemada.

Les aplicacions informàtiques ajuden a una gestió més eficaç del tresorer; alguns dels avantatges que té són aquests:

- Actualització de més gran del volum d’informació.

- Estalvi de costos.

- Possibilitat de simulació de diferents escenaris per optimitzar la liquiditat, decidint els trasllats de fons i l’assignació dels cobraments i pagaments que es produeixin per rendibilitzar al màxim els excedents i finançar els dèficits al cost més baix possible.

Cobraments i pagaments internacionals

Les empreses que operen en mercats internacionals han de tenir presents, a l’hora de realitzar les seves activitats comercials, diferents components que les diferencien del mercat domèstic i que poden afectar els cobraments i pagaments de les seves operacions, com per exemple monedes diferents, riscos comercials…

Operativa en divises

Un importador que disposa d’euros que ha cobrat per la venda de mercaderies en el seu país comprarà divisa per pagar els proveïdors al seu país d’origen. En el cas d’un exportador, aquest rebrà les divises pel cobrament de les mercaderies que havia exportat a altres països, les qual vendrà per rebre a canvi euros que han de servir per atendre pagaments interns relatius a la seva activitat.

-

- En moltes operacions comercials es requereix fer càlculs de canvi de moneda dòlar-euro.

Algunes de les característiques que s’han de tenir presents en la compravenda de la moneda estrangera per realitzar operacions comercials són:

- Operacions en efectiu.

- Operacions al comptat.

- Operacions a termini.

- Operacions encreuades.

- Risc de canvi.

a) Operacions en efectiu. Les compres i les vendes de divises en efectiu són una part d’aquesta operativa en la qual les entitats financeres posen a l’abast del públic la possibilitat de comprar o de vendre moneda estrangera amb suport físic de bitllets (usualment no és possible comprar o vendre les monedes amb suport metàl·lic). Aquest tipus de transacció es fa per finestreta i es rep o es lliura la moneda estrangera en el mateix moment de fer-ne la contractació.

b) Operacions al comptat/spot. En el mercat de divises, les operacions al comptat es fan dos dies abans del valor de l’operació (sempre que aquest sigui hàbil per a les dues divises de l’operació). Arribat aquest moment, per regla general la divisa es rep o es lliura amb pagament o cobrament de la divisa local del país on es fa l’operació.

Aquest tipus de compra o venda de la divisa es realitza mitjançant comptes en multidivisa que les entitats financeres tenen obertes a nom dels seus clients, des de les quals poden instrumentar-ne transaccions, ordenar transferències, dipòsits…, en qualsevol de les divises que tinguin cotització acceptada en el mercat de divises.

c) Assegurances de canvi o contracte Forward. Operacions a termini. A causa de les necessitats empresarials, especialment pel que fa a pagaments i cobraments en divises per part de l’importador i els exportadors, s’originen les operacions de compra i venda de les divises a termini, també anomenades assegurances de canvi.

Aquestes operacions, igual que en el cas anterior, es contracten dos dies hàbils abans del valor de l’operació en què es calcula el preu inicial de l’operació, i la diferència principal que les distingeix de les compres i vendes al comptat és que aquestes tenen un preu i una data final en la qual es materialitza l’operació de compra o venda.

L’avantatge d’aquesta operació és que en data de comptat pot fixar el preu d’una compra o venda de qualsevol divisa que es farà a futur (dos mesos, un any, etc.), i s’elimina totalment el risc de canvi en què podria incórrer l’importador o l’exportador si la divisa que vol comprar o vendre s’enforteix o deprecia respecte de la del país.

d) Operacions encreuades. Especialment amb divises que no són habituals de contractar en països que no estan relacionats amb la divisa que es vol comprar o vendre. Pel fet de no tenir un preu directe amb la divisa del país, s’usa la fixació de preus encreuats amb altres divises que sí que tenen cotització amb la divisa referenciada.

e) Risc de canvi. Els tipus de canvi evolucionen guanyant i perdent valor respecte a altres divises en el transcurs del temps i, per tant, en cas que els valors assolits per un tipus de canvi determinat resultin perjudicials per a alguns agents econòmics que operen en el mercat de divises, i aquest perjudici arribi a ser considerable, és possible que aquest es plantegi a priori buscar una cobertura.

En el cas concret dels importadors i exportadors és evident que necessiten assegurar-se que la seva activitat comercial no està exposada a fluctuacions no desitjades dels preus de la divisa respecte de la moneda local.

Des que es formalitza l’operació de compra o venda de les mercaderies i, per tant, es fixa l’import a pagar o a cobrar en la divisa, si no es pacta un preu tancat de compra o de venda de la divisa per atendre el flux futur per al pagament o cobrament de les mercaderies, és possible que amb el període de temps el valor de la divisa no sigui el mateix que quan s’ha pactat la venda de les mercaderies i pot ocasionar pèrdues no esperades que són alienes a l’activitat típica de l’empresa. Una operació comercial, si no es fa la corresponent cobertura (compra o venda de la divisa a terminis), pot derivar en una operació especulativa.

Una de les possibilitats que existeixen per cobrir aquest risc del tipus de canvi són determinats contractes que es negocien als mercats d’opcions sobre tipus de canvi. Una opció és un contracte en què el comprador de l’opció (exportador/importador) adquireix el dret a vendre o comprar la quantitat de divises pactades al tipus de canvi indicat en el venciment acordat. Aquest contracte implica el pagament d’una prima per part del comprador de l’opció al venedor per tal de tenir garantida la possibilitat d’executar l’opció pactada. El venedor, en cas que el comprador exerceixi el seu dret, haurà de fer front a les condicions indicades al contracte. D’aquesta manera es garanteix el cobrament/pagament de les quantitats pactades independentment de les fluctuacions de la divisa.

Exemple de càlcul d'una compra amb divisa

Una empresa catalana compra maquinària als EUA per un import de 200.000 dòlars.

Calculeu l’import de la compra per a l’empresa si el pagament es fa per una transferència instrumentada en un compte bancari en euros, en què la comissió és d’1,5  sobre l’import d’adquisició, tenint en compte que la compra es fa el dia 9 de febrer amb un canvi dòlar/euro comprador de 1,3329 i venedor de 1,3196 on l’empresa ha de comprar els dòlars i el banc els hi ven.

sobre l’import d’adquisició, tenint en compte que la compra es fa el dia 9 de febrer amb un canvi dòlar/euro comprador de 1,3329 i venedor de 1,3196 on l’empresa ha de comprar els dòlars i el banc els hi ven.

Solució:

La divisa és la moneda estrangera en mans dels particulars o de l’estat.

Mitjans de pagament documentaris

Tenint en compte la complexitat del comerç internacional, s’han desenvolupat una sèrie de mitjans de pagament que intenten donar unes majors garanties en aquestes operacions.

Els mitjans de pagament documentaris són aquells que requereixen proporcionar els documents comercials relatius a l’enviament de la mercaderia i/o financers que donen la possessió de la mercaderia per tal de poder fer el cobrament:

- ordre de pagament documentària

- remesa documentària

- crèdit documentari

Ordre de pagament documentària

Es tracta de l’ordre de pagament que dóna l’importador (ordenant) al seu banc perquè faci el pagament a l’exportador (beneficiari) condicionat a l’entrega per part del venedor de la documentació representativa de la mercaderia (factura, document de transport i/o assegurança, etc.).

L’importador ordena al seu banc que faci una transferència a l’exportador quan rebi la documentació de la mercaderia. L’exportador envia la mercaderia i la documentació a través del seu banc al banc de l’importador.

El banc de l’importador revisarà la documentació, i si és correcta procedirà a fer la transferència. Facilitarà posteriorment els diferents documents a l’importador perquè procedeixi a retirar la mercaderia.

Inconvenient: l’ordre pot ser revocada abans del pagament amb la possibilitat d’haver enviat la mercaderia i no poder cobrar-la.

Remesa documentària

La remesa documentària és una ordre per la qual l’exportador indica al seu banc que enviï al banc de l’importador els documents comercials de la mercaderia condicionada a l’acceptació de la remesa d’efectes.

L’exportador envia la mercaderia a l’importador i la documentació per poder retirar-la a través del seu banc al banc de l’importador acompanyada del document financer, la lletra de canvi, el pagaré, etc.

El banc de l’importador presentarà l’efecte al seu client perquè el pagui (al comptat) o l’accepti (a termini). Un cop pagat l’efecte o acceptat, rebrà la documentació per retirar la mercaderia.

Inconvenients:

- Si l’importador no accepta o paga l’efecte comercial, la mercaderia no s’entregaria però ja hauria estat enviada amb els costos que implica.

- Risc d’impagament un cop acceptat l’efecte i rebuda la mercaderia en la data establerta a l’efecte comercial

Crèdit documentari

El crèdit documentari és un dels instruments amb majors garanties per a l’exportador. És l’únic que té legislació internacional que el regula,“Regles i usos uniformes relatius als crèdits documentaris”, de tal manera que les parts queden vinculades al que s’indica en aquesta normativa.

Consisteix en l’ordre donada per l’importador al seu banc perquè assumeixi el compromís de pagar o acceptar un efecte comercial de la part exportadora, garantint d’aquesta manera el pagament de l’operació. A canvi, s’ha de rebre per part de l’exportador els documents comercials de la mercaderia en el termini fixat per la utilització del crèdit.

En el crèdit documentari, en tractar-se d’una operació garantida, la documentació a aportar (factura, certificats d’origen i sanitaris, documents de transport, assegurança…) ha de ser molt precisa, sense errors de fons ni de forma. Qualsevol error pot portar al fet que el banc no procedeixi al pagament fins que no es rectifiquin.

La part importadora obre un crèdit documentari amb el seu banc i li comunica a l’exportador quina documentació requereix. L’exportador envia la mercaderia i a través del seu banc transmet a l’importador la justificació que ja ha estat despatxada en duana tota la documentació comercial acreditativa. El banc importador, un cop rebuda la documentació i si aquesta està en regla, procedeix al pagament.

Tipus de crèdits documentaris:

- Revocable o irrevocable: en el cas del crèdit revocable, abans de que l’importador faci el pagament, aquest el pot anular en qualsevol moment, de manera que no es donen gaires garanties a l’exportador que ja haurà enviat la mercaderia. L’irrevocable no es pot cancel·lar una vegada obert, i per aquest motiu es garanteix el pagament si la documentació enviada és correcta.

- Confirmat: intervé la figura d’un tercer banc, normalment internacional i de solvència contrastada, que garanteix el pagament en cas que el banc de l’importador no ho fes.

- A la vista o a termini: quan el pagament es fa al comptat en el moment de la presentació de la documentació es considera a la vista, i en cas de fer-se en una data acordada posterior a l’entrega de la documentació es considera a termini.

Una particularitat d’aquest document de pagament és la utilitzada als Estats Units, on rep el nom de carta de crèdit documentari stand-by. A diferència del crèdit documentari, en la carta de crèdit el primer obligat al pagament és l’importador, i el banc que emet la carta només estarà obligat si l’importador incompleix la seva part.

Despeses dels mitjans documentaris

Els mitjans documentaris, davant de les garanties que donen intermediaris financers i la gestió de la documentació, tenen uns costos superiors als mitjans de pagament simple. El crèdit documentari, atenent a aquests criteris, és el document que més despeses comporta en la seva utilització.

Despeses de l’importador:

- de formalització

- per riscos en l’irrevocable

- modificació

- cancel·lació

- interessos

Despeses de l’exportador:

- notificació al beneficiari

- tramitació de la documentació

- preavís al banc pagador