Operativa i càlculs comercials

Per dur a terme la seva activitat en el dia a dia, les empreses necessiten fer front a diverses despeses, tant de subministrament com d’inversió, per obtenir el producte o servei que comercialitzaran en el mercat. Aquestes despeses, la competència i el benefici que es vol obtenir, entre altres factors, influiran en el preu del producte.

És consideren despeses corrents totes les despeses realitzades habitualment i que es consumeixen en el procés normal de la seva activitat. Per exemple ens trobem dintre d’aquesta tipologia de despesa les compres de matèries primes, els salaris dels treballadors, els subministraments d’energia, els lloguers de locals, etc., sense els quals l’empresa no podria funcionar.

Són despeses no corrents o d’inversió aquelles despeses realitzades per l’empresa que s’incorporen a la mateixa i no es consumeixen, sinó que s’utilitzaran durant un període superior a un any com a instrument d’explotació. Entre d’altres, podem trobar la maquinària, els vehicles, els edificis, etc.

El preu del producte és un element fonamental que permet a l’empresa, en la comercialització dels seus béns o serveis, diferenciar-lo de la resta de productes semblants que hi ha al mercat, però també li permet obtenir els ingressos necessaris per continuar l’activitat. Per això aquests ingressos han d’aportar a l’empresa un benefici suficient per compensar totes les despeses generades per l’activitat i fer front a les inversions necessàries.

L’empresa fixarà el preu de cada producte (preu de venda) tenint en compte els seus costos -allò que costa produir-lo o comprar-lo-, el tipus de demanda d’aquest producte i els preus dels competidors -competència-.

Però el preu final que pagarà el client (preu de compra) pot variar segons el cas o la situació, perquè tant els descomptes com els recàrrecs que es poden afegir afecten i modifiquen el preu inicial:

- No oblidem que les ofertes, els descomptes per quantitat o el cobrament d’algunes despeses són pràctiques habituals en les operacions comercials.

- Cal tenir en compte que també és important, tant per al comprador com per al venedor, el mitjà amb el qual s’efectuarà el pagament —xec, rebut, pagaré, lletra…— i el moment en què es realitzarà aquest pagament —al comptat, a terminis—, ja que pot comportar diferents tipus de costos al comprador o al venedor.

En l’àmbit de les operacions de compravenda, quan es parla del preu no es poden obviar altres elements com són els descomptes, les despeses comercials i el sistema de pagament

Conceptes bàsics

Quan parlem de conceptes bàsics ens referim a aquells elements dels quals partirem per tal d’arribar al desenvolupament dels càlculs comercials bàsics. Conèixer la seva definició, aplicació, origen, motivació, etc., ens permetrà comprendre l’actuació de l’empresa i aplicar-los correctament en la pràctica comercial.

Aquests conceptes bàsics són:

Proveïdor

Persona o empresa que abasteix altres empreses amb béns o serveis (destinats a l’activitat o al negoci principal de l’empresa) que seran transformades per ser venudes posteriorment, o directament es compren per a la seva venda (sense ser prèviament transformades).

- preu de venda

- despeses de venda

- benefici

- marge comercial

- despeses de compra

- preus de compra

El preu de venda

El preu és la quantitat de diners que lliura el comprador al venedor a canvi d’una determinada quantitat d’un bé o servei. Per tant, per al venedor és la font d’ingressos i per al comprador, el cost de satisfer una necessitat.

Client

Persona o empresa que compra a altres empreses béns o serveis, ja sigui com a consumidor final o bé com a intermediari (per transformar-lo i posteriorment vendre’l, o bé per revendre’l sense transformar-lo).

En sentit econòmic, el preu és el mecanisme de regulació del mercat, que es regeix per la llei de l’oferta i la demanda. Quan al mercat coincideixen persones o empreses que ofereixen béns i serveis i altres persones o empreses que els necessiten i estan disposades a donar una determinada quantitat de diners a canvi d’aquests béns i serveis, és quan s’arriba a un equilibri en el qual tant venedor com comprador estan d’acord amb el que es lliura i el que es rep.

L’empresa, tant si fabrica el bé com si només el comercialitza, haurà de fixar el preu del producte abans d’oferir-lo al consumidor. Per això quan l’empresa venedora li assigna un preu a un producte o servei, el que ha de pretendre és que arribi a ser atractiu per al comprador i rendible per al venedor.

L’empresa estudiarà en cada cas quina ha estat la inversió i els costos per fabricar o comercialitzar el producte o servei, quins competidors té, com són els consumidors que demanaran el producte o servei, com és la demanda del producte o servei, quins objectius vol aconseguir l’empresa, etc.

El que és clar és que l’opció de l’empresa pot ser oferir preus baixos per tal de vendre en grans quantitats o bé oferir productes amb preus elevats per diferenciar el producte i augmentar el benefici obtingut però, en tot cas, el consumidor també hi té alguna cosa a dir.

Allò que primer coneix el consumidor d’un producte o servei és el seu preu -moltes vegades sense haver-lo provat prèviament-, i depenent de la imatge o de la marca que té, del prestigi que pot proporcionar-li, de si és o no un producte o servei conegut, acceptarà el preu que l’empresa hagi fixat.

El preu de venda és el preu d’un producte segons catàleg, fixat per l’empresa que el posa a la venda, i per això es considerarà el preu oficial.

El principal objectiu de l’empresa a l’hora de fixar preus és obtenir un benefici que li permeti continuar l’activitat.

Preu de venda al públic (PVP)

És el preu que pagarà el comprador. Pot incloure o no altres despeses, però sempre les haurà d’indicar. La normativa de consum exigeix que en els comerços detallistes els productes exhibeixin el preu de venda al públic i el preu per unitat de mesura. Aquesta normativa obliga a vendre el producte al preu exposat i, en el cas que hi hagi una reducció del preu, s’ha d’exposar quin és el preu normal i quin el reduït.

Quan una empresa ha de fixar el preu d’un producte o servei ho fa tenint en compte algun dels factors següents:

- El tipus de demanda del bé o servei: per a alguns productes, el preu que té defineix la quantitat que se’n vendrà, però altres productes es venen igual sigui quin sigui el seu preu.

- Els preus dels competidors: altres empreses que ofereixen el mateix bé o servei poden influir a l’hora d’establir quin és el preu del producte.

- Per línies de productes: per facilitar la venda de productes semblants.

- El cost de fabricar-lo o comprar-lo: totes les despeses i inversions necessàries per fabricar el producte o prestar el servei.

Preu de venda basat en la demanda

Els mètodes basats en la demanda o el mercat serveixen per adaptar el preu de venda dels productes de l’empresa a la quantitat demanada, que depèn, en aquest cas, del valor que li dóna el comprador i de les seves possibilitats econòmiques.

Això vol dir que un client no comprarà el bé o servei quan:

- no tingui prou diners per pagar-lo, i

- no estigui disposat a pagar-ne el preu que té, encara que tingui prou diners, sigui un preu alt o baix (de vegades els compradors no estan disposats a pagar poc). Senzillament, es tracta que el preu sigui adequat, tenint en compte el criteri del client.

Per això, quan l’empresa fixi el preu tenint en compte la demanda haurà de considerar els factors següents:

- El que un client pot considerar un “preu just”.

- Que per a determinats productes de luxe els preus hauran de ser alts o molt alts.

- Que per introduir un bé o un servei al mercat l’empresa podrà optar per:

- preus alts per donar un prestigi al producte que es vol donar a conèixer, o

- preus baixos per introduir el producte més ràpidament.

- Els preus psicològics: són els preus que s’estableixen tenint en compte allò que percep el client. Per exemple:

- Els preus arrodonits se solen associar a preus de productes de gamma alta o sense rebaixar; en canvi, els preus senars o sense arrodonir a productes de gamma més baixa o a promocions. Oferir, per exemple, un determinat producte a 99,95 € enlloc de 100,00 € pot suposar que el client percebi una diferència important de preu quan, realment, només hi ha una diferència de 0,05 €. Els preus acabats en 5, 7 o 9 s’associen a preus de gamma baixa.

- Posar preus tenint en compte les monedes disponibles. Això es té en compte en productes de baix preu. És més senzill posar un preu de 0,20 € que un de 0,18 €.

- Mostrar comparacions: donant el preu antic i el nou preu (abans 22,50 € i ara 21,90 €) o bé oferint promocions (pagui 2, emporti-se’n 3), etc.

- Preus diferencials: es tracta d’aplicar preus diferents al mateix producte o servei tenint en compte el client. En aquest cas es tenen en compte les característiques dels diferents mercats on es vendrà el producte: zona geogràfica, nivell de renda de la població, quantitat demanada, etc. Això es tradueix en acords o pactes directes entre venedor i comprador, o bé en descomptes o ofertes segons els barris o pobles on es comercialitza el producte, o també en l’oferta de preu més baix per més quantitat.

Preu de venda basat en els competidors

Els mètodes basats en la competència o els competidors es basen en els preus que tenen fixats els competidors de l’empresa. En aquest cas, doncs, l’empresa no té prou força per determinar el preu del seu producte si vol mantenir-se en el mercat.

Aquest mètode és habitual per a productes en mercats molt competitius, on hi ha molts productes semblants o que poden substituir el producte que ofereixi l’empresa.

La competència és la rivalitat entre dos o més productors o comerciants amb vista a controlar el mercat més ampli possible.

En aquest cas, l’empresa podrà optar per fixar preus més elevats, similars o més baixos que els dels competidors.

Els preus competitius són els que es fixen en funció de la posició de l’empresa davant la competència. En el cas que l’empresa tingui una bona posició dins del mercat podrà oferir preus més elevats (i per tant amb molt marge comercial) sense perdre clients. En el cas que l’empresa no disposi d’un gran prestigi i, per tant, estigui mal posicionada en el mercat, haurà d’oferir productes a un preu menor per tal d’aconseguir clients.

S’entendrà que el preu competitiu és el preu que li permet a l’empresa mantenir-se en el mercat amb un producte concret, ja sigui fixant preus similars per damunt o per sota de la competència.

En cada cas caldrà que l’empresa reforci altres aspectes com la qualitat, el prestigi o la imatge del producte.

Preu de venda per línia de productes

Una altra possibilitat és fixar el preu tenint en compte la línia de productes, atès que una mateixa empresa produeix o comercialitza béns o serveis semblants.

La fixació de preus per línies de productes consisteix a comercialitzar el producte a un nombre limitat de preus. Per exemple, una bodega pot tenir tres línies de vins amb uns preus fixos per a cada línia: una línia a 8,50 €, una altra a 12,00 € i una tercera a 19,50 €. En aquest cas, el fet de tenir tres preus diferents facilita a l’empresa diferenciar les línies i arribar a diferents tipus de clients.

Línia de productes d’una empresa

És el grup de productes semblants o que estan destinats a usos similars i que tenen característiques físiques també molt semblants, que produeix o comercialitza una mateixa empresa.

Tant el venedor com el comprador es beneficien d’aquesta manera de fixar el preu:

- El venedor té uns preus per a cada línia, evitant diferents preus segons cada producte. Per tant, s’estalvia la complexitat de calcular diferents preus segons els productes d’una mateixa línia.

- Al comprador se li facilita la decisió de compra perquè podrà triar directament quin és el preu que està disposat a pagar i després podrà parar més atenció a les diferències entre productes, com ara colors, models, dissenys, etc.

Preu de venda basat en els costos

Quan una empresa opta per aplicar un preu de venda segons els costos que li ha comportat obtenir aquell producte o servei, prèviament haurà de fer una sèrie de càlculs que poden resultar més o menys complexos, segons l’activitat de l’empresa i el producte o servei de què es tracti.

El cost són totes les despeses i inversions necessàries per obtenir un producte o prestar un servei.

El cost total es divideix en costos fixos i costos variables:

- Els costos fixos són les despeses que es produeixen encara que l’empresa no estigui produint ni comercialitzant cap producte o servei. Per tant, n’hi ha sigui quina sigui la quantitat de producció o comercialització. Per exemple, lloguer de naus o locals, assegurances, sous i salaris dels empleats contractats, subministraments, alguns impostos, etc.

- Els costos variables són les despeses que es produeixen quan l’empresa està produint o comercialitzant un producte o servei. Per tant, aquests costos estan lligats a l’activitat habitual de l’empresa, de manera que si l’empresa no produeix ni comercialitza, no existeixen. Per exemple, el cost dels articles que es comercialitzen o de les matèries primeres per fabricar el producte, altres despeses lligades a la fabricació (subministraments sempre que estiguin relacionats directament amb la producció del producte o servei, mà d’obra directa, etc.), envasos i embalatges a càrrec del proveïdor, comissions sobre vendes, etc.

El preu de venda d’una unitat de producte basat en els costos es determinarà a partir del cost unitari.

El cost unitari serà el cost d’una unitat produïda o comercialitzada. També es pot dir el preu de cost d’una unitat.

El cost unitari serà la suma dels costos totals, dividit per les unitats produïdes o comercialitzades, segons el tipus d’activitat de què es tracti.

També es pot parlar de:

- Costos fixos unitaris: són els costos fixos dividits per les unitats.

- Costos variables unitaris: són els costos variables dividits per les unitats.

Exemple de classificació de costos fixos i variables, i determinació del cost total i unitari

Una empresa que comercialitza matalassos n’ha venut 25 durant el mes de gener, i en aquest període ha tingut alhora les despeses que es mostren en la taula:

| Despeses | Imports |

|---|---|

| Lloguer del local | 2.535,72 € |

| Electricitat i aigua del local | 165,23 € |

| Assegurança contra incendis | 37,18 € |

| Compra dels matalassos (25 unitats) | 5.871,75 € |

| Sou i seguretat social de la dependenta | 1.342,12 € |

- Classifiqueu les despeses en costos fixos i costos variables

- Costos fixos (aquells que encara que no es vengui cap matalàs s’hauran de pagar igualment): lloguer del local, electricitat i aigua del local, assegurança contra incendis, sou i seguretat social de la dependenta.

- Costos variables (aquells que només apareixen en el cas que es venguin matalassos): compra dels matalassos.

- Quin és el cost total durant el mes de gener?

Cost total ( ) = costos fixos + costos variables}

) = costos fixos + costos variables}

Costos fixos ( ) = 2.535,72 + 165,23 + 37,18 + 1.342,12 = 4.080,25 €

) = 2.535,72 + 165,23 + 37,18 + 1.342,12 = 4.080,25 €

Costos variables ( ) = 5.871,75 €

) = 5.871,75 €

Cost total () = 4.080,25 + 5.871,75 = 9.952,00 € - Quin és el cost unitari dels matalassos?

Cost unitari ( ) =

) =  = 398,08 €

= 398,08 €

En aquest exemple hem vist una empresa comercial (compra matalassos i els torna a vendre) que no té costos de fabricació. Podem dir, doncs, que l’empresa compra els matalassos a un preu i, necessàriament, haurà de vendre’ls a un preu superior, perquè la comercialització li costa diners i ha de poder obtenir algun benefici.

Cal tenir present també que els costos que arriba a assumir una empresa per tal de produir o vendre el seu producte són molts i de diferent naturalesa, tot i que no es puguin imputar directament al producte fabricat o comercialitzat. Per exemple: defectes de fabricació, interessos pagats per un crèdit bancari, dietes d’un venedor, publicitat, etc.

Podem dir que els diferents tipus de costos que té una empresa són:

- Costos de compra: són les despeses relacionades amb la compra de mercaderies, només si són a càrrec de l’empresa compradora. Per exemple:

- Import de la mercaderia comprada al preu de venda establert pel proveïdor, amb els descomptes i recàrrecs aplicats que corresponguin segons les condicions comercials acordades.

- Transport de la compra a càrrec de l’empresa.

- Assegurances del transport de la compra a càrrec de l’empresa.

- Envasos i embalatges de la compra a càrrec de l’empresa.

- Costos de producció: són aquells que es generen en el procés de fabricació o transformació d’unes matèries primeres fins a obtenir productes acabats (empreses productores). Aquest tipus de costos no hi són en les empreses comercials. Per exemple:

- Cost de la matèria primera i dels materials que intervenen en el procés productiu.

- Sous i càrregues socials del personal de producció.

- Subministres (electricitat per utilitzar la maquinària).

- Manteniment dels equips productius (revisions, reparacions…).

- Depreciacions de l’equip productiu.

- Cost dels envasos i embalatges a càrrec de l’empresa. Si els factura al client, no es consideren cost per l’empresa.

- Costos administratius i de gestió: són despeses que provenen de les àrees administratives de l’empresa i que són necessàries per a la gestió i direcció del negoci. Per exemple:

- Sous i càrregues socials del personal de l’àrea administrativa i de gestió.

- Honoraris pagats per serveis professionals dirigits a l’àmbit administratiu i de gestió.

- Papereria, material d’oficina, etc.

- Lloguer d’oficines i despatxos.

- Costos financers: són despeses que tenen el seu origen en l’obtenció i l’ús de recursos de capital.

- Interessos pagats per préstecs.

- Comissions i altres despeses bancàries a càrrec de l’empresa.

- Costos de distribució: són els necessaris per fer arribar el producte de l’empresa al client. Només són costos per a l’empresa si no els factura al client.

- Emmagatzematge.

- Transport de la venda a càrrec de l’empresa.

- Assegurances del transport de la venda a càrrec de l’empresa.

- Costos de comercialització: són totes les despeses necessàries per vendre el producte. També s’anomenen despeses de venda.

Despeses de venda

Les despeses de venda o costos de comercialització són les despeses que assumeix l’empresa per la venda del seu producte o servei.

Per exemple, quan l’empresa té un venedor que cobra una comissió sobre les vendes realitzades i utilitza un cotxe de l’empresa per desplaçar-se a visitar els clients, o bé si l’empresa cobra la venda amb targeta de crèdit i el banc li cobra comissions bancàries, etc.

Aquestes despeses de venda molts cops no es poden imputar a un comprador en concret, de manera que l’empresa els tindrà en compte a l’hora de fixar el preu del seu producte o servei.

Per exemple, si es fa una campanya publicitària d’un producte en concret, el cost d’aquesta campanya no es carregarà a un sol client, sinó que es considerarà un cost més que s’haurà de repercutir en el preu final del producte.

Les principals despeses de venda són:

- Promocions i publicitat: és la despesa que té l’empresa venedora per donar a conèixer el seu producte o servei en diferents mitjans i suports (televisió, ràdio, diaris, demostracions en el punt de venda, etc.)

- Les comissions i els corretatges: és una quantitat de diners que resulta d’aplicar un percentatge sobre la quantitat venuda i que percep el venedor o agent comercial contractat per l’empresa venedora. La diferència entre la comissió i el corretatge és determinada pel tipus de venedor que fa l’operació.

- Les dietes: són les despeses que té un venedor o agent comercial per poder realitzar la tasca de vendre el producte o servei de l’empresa. Aquestes despeses són: transports, allotjaments, àpats, despeses de viatge, etc., i cal justificar-les sempre. Es consideraran despeses de venda si se’n fa càrrec l’empresa.

- Interessos i comissions bancàries: són totes aquelles despeses originades pel cobrament de les vendes que suposen un ajornament del cobrament o una gestió a través d’una entitat financera. Per tant, són despeses que s’originen quan apareix una entitat financera com a intermediària en el cobrament d’una venda.

- Instal·lació del producte: es poden produir en la venda de productes que requereixen alguna instal·lació (mobles, electrodomèstics…), com ara el muntatge, la instal·lació i adaptació, entre d’altres, sempre que siguin a càrrec del proveïdor.

- Serveis postvenda: són els serveis a càrrec de l’empresa venedora, els quals ha de proporcionar després de la venda. S’hi poden incloure:

- Els serveis tècnics que són les despeses de manteniment i reparacions per tal que el producte funcioni correctament, un cop que ja s’ha efectuat la venda.

- L’atenció al client, que inclou totes les despeses que suposen donar suport, ajudar o ensenyar a fer servir un producte a un client.

Cal tenir en compte que l’empresa ha de valorar totes aquestes despeses de venda a l’hora d’establir un preu pel seu producte, atès que són despeses que molts cops no són imputables directament a un comprador.

Garantia

És un dret dels consumidors davant de possibles problemes que apareguin després de l’adquisició d’un bé o un servei, en descobrir desperfectes en el producte, o bé quan les característiques anunciades del producte o servei no s’ajusten a la realitat.

Benefici

La diferència entre els ingressos obtinguts i els costos totals determinen el benefici obtingut.

Els ingressos són la quantitat obtinguda de la venda del producte o servei al preu fixat per l’empresa.

Els costos totals són la despesa per produir o comprar i comercialitzar el producte o servei.

Així doncs, el benefici que obté una empresa és la diferència entre els ingressos obtinguts per la venda del producte i els costos totals, que són els costos de fabricació o compra i de comercialització.

Benefici és el guany que obté una empresa en un període de temps i es calcula per la diferència entre ingressos i costos totals.

En el mètode de fixació o càlcul de preus basat en els costos, l’empresa té en compte totes les despeses (de producció o compra i comercialització) d’un producte o servei, i hi afegeix el benefici desitjat.

Amb aquests càlculs, l’empresa pot calcular la previsió del seu volum de vendes, que són els ingressos que li proporcionaran les vendes.

Marge comercial

Per calcular el preu de venda unitari, les empreses fan els mateixos càlculs afegint un import al preu de cost unitari. Aquest import afegit és el que s’anomena marge comercial.

Marge comercial és el benefici que obté l’empresa per cada unitat venuda de producte o servei.

Per tant, quan es parla de benefici es refereix al calculat pel total de les vendes, i quan es parla de marge comercial es refereix al mateix concepte però d’una sola unitat.

El marge comercial es pot expressar en unitats monetàries (en euros) o bé com a percentatge.

Marge comercial en unitats monetàries

El marge comercial en unitats monetàries és la diferència entre el preu de venda unitari i el preu de cost unitari.

Habitualment, l’import del marge comercial es calcula aplicant un percentatge sobre el cost unitari.

Exemple de determinació del marge comercial i del preu de venda unitari

Una empresa comercialitza bombetes de baix consum. Cada bombeta li costa 2,35 € (preu de compra). El marge comercial que aplica és del 40%.

1. Quin serà el marge comercial (en euros) que aplicarà sobre cada bombeta?

2. I el preu de venda unitari?

Depenent de la informació de què es disposi, el marge comercial es pot calcular seguint altres procediments.

Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa comercial

Una empresa estima que vendrà 250 unitats d’un producte i ha calculat que el cost total de la compra d’aquestes unitats i la seva comercialització serà de 12.500,00 € (aquí estan inclosos tant els costos fixos com els variables). L’empresa vol obtenir un benefici del 10% sobre els costos totals.

Calculeu els imports següents:

- Benefici total.

Cost total x % de benefici = 12.500,00 x 10% = 1.250,00 €

Aquest és el benefici que obtindrà per les 250 unitats venudes - Volum de vendes de les 250 unitats

Cost total + benefici = 12.500,00 + 1.250,00 = 13.750,00 €. - Preu de venda unitari

Volum de vendes / unitats = 13.750,00 / 250 = 55,00 €

Aquest serà el preu de venda unitari que fixarà l’empresa tenint en compte que vol obtenir el 10% de benefici. - Marge comercial (benefici per unitat)

Benefici total / unitats = 1.250,00 / 250 = 5,00 €

Aquest serà el marge comercial que aplicarà a cadascun dels productes venuts.

Exemple de càlcul del benefici total, el preu unitari i el marge comercial en una empresa productora

Un client realitza una comanda de 2.500 endolls a un fabricant de components elèctrics. El marge comercial que aplicarà el fabricant serà del 20%. Els costos de fabricació dels 2.500 endolls són els que podeu veure en la taula:

| Costos de fabricació | Imports |

|---|---|

| Amortització maquinària | 95,00 € |

| Sous i salaris operaris | 475,00 € |

| Peces plàstic | 315,00 € |

| Visos, pius i peces metàl·liques petites | 110,00 € |

| Lloguer de nau industrial | 231 € |

| Subministraments de la fàbrica | 75,00 € |

- Classifiqueu els costos de fabricació en costos fixos i costos variables.

- Costos fixos: amortització maquinària, lloguer de nau industrial.

- Costos variables: operaris (mà d’obra directa), peces de plàstic, visos, pius i peces metàl·liques petites, subministraments de la fàbrica.

- Calculeu el preu de venda unitari.

Per calcular aquest preu cal conèixer primer els costos fixos, després els costos variables i finalment el cost total i unitari.

Costos fixos: = 95 + 231 = 326 €

Costos variables: = 475 + 315 + 110 + 75 = 975 €

Cost total: = 326 + 975 = 1.301 €

= 326 + 975 = 1.301 €

Cost unitari:

Preu de venda unitari (P): cal aplicar el marge comercial que l’empresa ha decidit.

Marge comercial per unitat:

Preu de venda unitari: P= = cost unitari + marge comercial = 0,52+0,10=0,62 €

= cost unitari + marge comercial = 0,52+0,10=0,62 €

Marge comercial en percentatge

Si es coneix l’import del marge comercial, també es pot calcular el seu valor en percentatge, tant sobre el preu de venda com sobre el preu de compra, i també sobre el preu de cost.

Exemple de càlcul del marge comercial, en percentatge, sobre el preu de venda

Una empresa comercialitza bombetes de baix consum. El preu de venda de cada bombeta és de 3,29 €.

- Quin percentatge de marge comercial aplica sobre el preu de venda si el seu import és de 0,94 €?

Exemple de càlcul del marge comercial, en percentatge, sobre el preu de cost i el preu de venda

Electrotecno, SL comercialitza cafeteres exprés Cafetín. El preu de venda de les cafeteres és de 100 €/unitat i està fixat pel proveïdor perquè aquest producte es ven en exclusiva en determinats establiments.

Electrotecno, SL no sap si està guanyant prou diners amb aquestes cafeteres perquè està obligat a fer demostracions quan algun client s’interessa per aquest producte. És per això que vol saber exactament quin és el marge comercial del producte. Per tal d’esbrinar-lo calcula totes les despeses que li suposa comercialitzar la cafetera.

La taula mostra les despeses d’Electrotecno per 1 cafetera.

| Despeses de compra i comercialització | Imports |

|---|---|

| Cost de la cafetera | 75,00 € |

| Transport (del magatzem a la botiga) | 1,00 € |

| Cafè gastat en demostracions | 0,50 € |

| Electricitat gastada en demostracions | 0,75 € |

| Cost total unitari | 77,25 € |

- Calculeu el marge comercial sobre el preu de cost (%).

Marge comercial = preu venda unitari - cost unitari = 100 - 77,25 = 22,75 €

Marge comercial sobre el preu de cost (%) =

Comprovació: 29,45% x 77,25 = 22,75 € - Calculeu el marge comercial sobre el preu de venda (%).

Marge comercial sobre el preu de venda (%) =

Comprovació: 22,75% x 100 = 22,75 €

L’empresa venedora, encara que fixi un preu de venda a partir del cost unitari (on ja ha tingut en compte una sèrie de costos), a part també pot afegir altres despeses associades a la mateixa operació de compra (transport, muntatge, assegurances…), així com descomptes (comercial, per volum…).

Despeses de compra

Un cop que l’empresa ha fixat un preu unitari per un producte o servei, pot succeir que sigui necessari utilitzar altres béns o serveis per poder finalitzar l’operació de comercialització.

L’import d’aquests altres béns o serveis que cal “afegir”, i que es facturaran al comprador en la mateixa factura, són les despeses de compra.

Les despeses de compra les paga el comprador, en algunes situacions, per obtenir el producte o servei, i no estan incloses en el preu de venda. Per exemple, transport, muntatge, envasos i embalatges, assegurances, etc., però només si són a càrrec del comprador.

Així com les despeses de venda són a càrrec del proveïdor i ja estan incloses en el preu de venda, les despeses de compra són a càrrec del client, facturades a part dels productes, perquè el comprador pot decidir contractar-les o no.

Com a despeses de compra podem pensar en els serveis que afegim quan adquirim un bé o servei. Per exemple, si comprem un determinat producte que cal ser transportat i contractem aquest servei a la mateixa empresa venedora.

Les despeses de compra més habituals que es facturen en les operacions de compravenda són:

- Ports o transports: és la despesa originada pel trasllat dels productes fins al lloc designat pel comprador. Poden realitzar-se amb vehicle propi de l’empresa venedora o mitjançant agència de transports.

- Assegurances: la seva funció és cobrir els possibles riscos que puguin patir les mercaderies durant la realització del transport.

- Envasos i embalatges: són aquells recipients o suports que contenen el producte i en permeten la protecció i transport. N’hi ha de dos tipus:

- Reutilitzables: el client els torna al proveïdor, el qual li abonarà l’import amb una factura de rectificació.

- No reutilitzables: el client no els tornarà perquè es consideren d’un sol ús.

- Interessos, comissions bancàries o recàrrecs: en certes situacions, i segons el que es pacti entre el venedor i el comprador, serà el comprador qui assumeix les despeses financeres provocades per l’ajornament del pagament de la compra o les despeses associades a la forma de pagament. També pot succeir que, arribat el moment del pagament, el comprador no pagui i el venedor afegeixi al preu de la compra un recàrrec per demora.

El que ens ocupa aquí és saber com actuarà el venedor i com reflectirà en els documents de compravenda aquestes situacions, perquè moltes vegades el comprador pot optar o no per acceptar aquestes despeses de compra.

Tot depèn del producte de què es tracti i dels termes que es pactin entre venedor i comprador, i fins i tot pot dependre de la legislació vigent.

Preus de compra

Si bé al preu de venda fixat pel proveïdor se’l pot considerar el preu de compra del client, això no es compleix quan hi ha despeses de compra.

El preu de compra, també anomenat cost de compra, és el preu de cost final al qual haurà resultat la compra després de sumar el preu de venda fixat per al producte, amb els descomptes i recàrrecs segons les condicions comercials acordades, i les despeses de compra.

Preu de cost de la compra = preu de venda del total dels productes + despeses de compra.

Per calcular el preu de compra d’una unitat cal dividir el preu de cost de la compra entre totes les unitats facturades.

Preu de compra unitari = preu de cost de la compra/unitats.

Exemple de càlcul del preu de compra total i del preu de compra unitari

Un comerciant de components elèctrics facturarà les despeses del trasllat dels 2.500 endolls (preu de venda 0,62 €/unitat) al seu client.

Aquestes despeses de compra són (taula):

| Despeses de compra | Imports |

|---|---|

| Transport i assegurança | 80,00 € |

| Embalatges | 45,00 € |

- Quant li costaran els 2.500 endolls al comprador si ha d’assumir les despeses de compra?

Preu de venda dels 2.500 endolls: 0,62 x 2.500 = 1.550,00 €

Despeses de compra: 80,00 + 45,00 = 125,00 €

Preu de compra total dels 2.500 endolls: 1.550,00 + 125,00 = 1.675,00 €

Vegeu la solució en la taula

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 2.500 | Endolls | 0,62 | 1.550,00 | ||

| Transport | 80,00 | ||||

| Embalatges | 45,00 | ||||

| Total | 1.675,00 |

- Quin serà el preu de compra de cada endoll?

1.675,00 € / 2.500 unitats = 0,67 €

Cada endoll amb un preu de venda fixat pel comerciant de 0,62 € li ha resultat al comprador a un preu de compra de 0,67 €.

En l’exemple es pot comprovar molt clarament que hi ha un preu de compra i un preu de venda diferents:

- El preu de venda inclou totes les despeses que l’empresa venedora ha d’afrontar necessàriament i el benefici que vulgui obtenir.

- El preu de compra inclou totes les despeses que el comprador ha d’assumir per obtenir el producte.

Descomptes. Interessos i recàrrecs. Comissions i corretatges

Hi ha altres components del preu de compra que cal tenir en compte i que es dedueixen del preu de venda que l’empresa ha establert per un producte o servei:

- Els descomptes: són una pràctica molt estesa i popular i s’estableixen tant en l’àmbit comercial detallista (aquell que es dirigeix al consumidor final) com en l’àmbit comercial empresarial (aquell que es dirigeix a intermediaris o entre empreses). Les ofertes, rebaixes, promocions, vals descompte, xecs regal, etc., són possibilitats que suposen un descompte del preu fixat per un producte o servei. En aquest cas, el descompte sempre suposa que el comprador pagarà menys per un mateix producte.

Algunes de les despeses de compra que comentarem amb més detall són:

- Els interessos i recàrrecs, que incrementen el preu del producte. Cal tenir present que els interessos (igual que les comissions bancàries) poden ser assumits tant per l’empresa venedora com pel comprador perquè, de fet, apareixen en el moment que hi ha una entitat financera que fa d’intermediària en alguna operació comercial. En canvi, els recàrrecs es poden aplicar als compradors quan trien pagar d’una determinada manera.

- Les comissions i corretatges són despeses d’intermediació. És a dir, quan apareix una tercera persona entre el comprador i el venedor. Aquest intermediari cobrarà una comissió o corretatge per un servei que presta ja sigui representant un venedor, o bé representant un comprador. En aquest cas, la comissió pot ser tant que la pagui el comprador com el venedor, tot depèn del tipus de relació comercial, el tracte que ha fet l’intermediari i amb qui ha fet aquest tracte.

Els descomptes i les bonificacions

Quan es rebaixa el preu de venda a favor del comprador estem parlant de descompte.

Aquesta disminució del preu pot donar-se de dues maneres:

- Com a reducció dinerària d’aquest preu: parlarem de descompte.

El descompte és la reducció del preu d’un producte o servei a favor del client que l’adquireix. Els motius que té l’empresa venedora per efectuar aquest descompte donen lloc a diversos tipus de descompte.

- Com a més quantitat de producte al mateix preu. En aquest segon cas podem parlar de bonificació.

La bonificació consisteix a facturar el total d’unitats que rebrà el comprador i descomptar el valor de les unitats “regalades”.

Exemple de descompte

Una empresa ofereix els productes rebaixats un 10%. Cada producte té un preu de venda de 125,00 €.

- Calculeu l’import del descompte.

L’import a descomptar serà: preu de venda x tant per cent de descompte = 125,00 x 10% = 12,50 € - Calculeu el preu de compra d’una unitat de producte (vegeu la taula).

Cada producte tindrà un preu de compra de: preu de venda - descompte = 125 - 12,50 = 112,50 €

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 1 | Producte | 125,00 | 10 | 12,50 | 125,00 |

| Total | 112,50 |

Exemple de bonificació

Una empresa ofereix 1 unitat de regal en comprar-ne 4. Cada producte té un preu de venda de 125 €.

- Indiqueu l’import de la bonificació.

La bonificació és el preu de la unitat regalada: 125,00 € - Calculeu el preu de compra d’una unitat de producte.

El preu de venda de 5 unitats seria: 5 x 125 = 625,00 €

El preu de compra total serà: Preu de venda - bonificació = 625 - 125 = 500,00 € (vegeu la taula)

El preu de compra per unitat comprada sortiria a: 500 / 5 = 100,00 €

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 5 | Producte | 125,00 | 625,00 | ||

| 1 | Bonif. producte | 125,00 | -125,00 | ||

| Total | 500,00 |

Hi ha diferents tipus de descomptes segons el motiu que els genera:

- Descompte comercial.

- Descompte per volum o quantitat.

- Descompte per pagament immediat.

Descompte comercial

El descompte comercial es fa sense cap motiu aparent per al comprador, però el proveïdor l’aplica tenint en compte diferents aspectes com ara donar un incentiu a un cert client, per oferta, per promoure un determinat producte… En cap cas en té en compte quan es pagarà la compra o la quantitat comprada.

Habitualment, el descompte comercial es materialitza a través d’una reducció de l’import del preu de venda aplicant un percentatge de reducció en la mateixa factura.

Exemple de càlcul del preu de compra donats uns descomptes comercials

Una empresa de cosmètics ven a una perfumeria els articles que figuren a la taula.

| Unitats | Articles | Preu de venda | Descompte comercial |

|---|---|---|---|

| 200 | màscara d’ulls | 3,75 €/unitat | 3% |

| 150 | tubs de crema correctora | 2,15 €/ unitat | 5% |

| 250 | pintallavis | 3,75 €/unitat | 7% |

1.Quin és el preu de la compra que obtindrà la perfumeria? Vegeu la taula i tot seguit la taula.

| Càlcul preu de venda | Càlcul descompte | Càlcul preu de compra | |

|---|---|---|---|

| Màscara d’ulls | 200 x 3,75 = 750,00 € | 750,00 x 3% = 22,5 € | 750 - 22,50 = 727,50 € |

| Crema correctora | 150 x 2,15 = 322,50 € | 322,50 x 5% = 16,13 € | 322,50 - 16,13 = 306,38 € |

| Pintallavis | 250 x 3,75 = 937,50 € | 937,50 x 7% = 65,63 € | 937,50 - 65,63 = 871,88 € |

| Sumes | 2.010,00 € | 104,26 € | 1.905,74 € |

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 200 | Màscara d’ulls | 3,75 | 3 | 22,50 | 727,5 0 |

| 150 | Crema correctora | 2,15 | 5 | 16,13 | 303,38 |

| 250 | Pintallavis | 3,75 | 7 | 65,63 | 871,88 |

| Total | 1.905,75 |

Descompte per volum

Amb el descompte per volum, el que pretén l’empresa venedora és incentivar la compra de més quantitat de producte fent descomptes si s’assoleix un import o una quantitat de compres determinats prèviament.

S’aplicarà sobre l’import de la venda un cop deduït el descompte comercial.

Hi ha dos tipus de descompte per volum:

- No acumulatiu o puntual.

- Acumulatiu (ràpel).

No acumulatiu o puntual

S’apliquen a una compra en concret, i el descompte es fa efectiu en la factura de la compra mateixa. Així, es pretén que el volum comprat d’un producte (en quantitat o en import) en una sola comanda sigui important.

Aquest tipus de descompte pot aplicar-se a compres realitzades tant pel consumidor final com per compradors intermediaris.

Exemple de volum en unitats

Una empresa cosmètica aplica un descompte del 3% si la quantitat de pintallavis que es compra en una única comanda és més de 100 unitats. El preu unitari és de 3,34 €.

- Quin és el preu de compra total si es compren 80 unitats?

Preu de venda total: 80 x 3,34 = 267,20 €

Com que la compra de 80 unitats no arriba al volum indicat (100 unitats) per tenir dret al descompte del 3%, no es podrà aplicar.

Per tant, el preu de compra coincideix amb el preu de venda (perquè no hi ha descomptes afegits): el preu de compra de les 80 unitats és de 267,20 €.

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 80 | Pintallavis | 3,34 | 267,20 | ||

| Total | 267,20 |

- Quin és el preu de compra total si es compren 120 unitats?

Preu de venda total: 120 x 3,34 = 400,08 €

Com que la compra de 120 unitats supera el volum indicat (100 unitats) per tenir dret al descompte del 3%, s’aplicarà a continuació.

Descompte per volum: 400,08 x 3% = 12,02 €

Preu de compra total: 400,08 - 12,02 = 388,78 €

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Import Dte. | Import |

|---|---|---|---|---|---|

| 120 | Pintallavis | 3,34 | 400,80 | ||

| Dte.per volum | 3 | 12,02 | -12,02 | ||

| Total | 388,78 |

- Quin és el preu de compra unitari de comprar 80 unitats i el de comprar 120 unitats?

Preu de compra unitari comprant 80 unitats: 3,34 €

Preu de compra unitari comprant 120 unitats: 388,78 / 120 = 3,24 €

Exemple de volum en import

La mateixa empresa cosmètica aplica un descompte del 3% si l’import total d’una comanda de pintallavis arriba a 600 €.

- Quin és el preu de compra total si es compren 120 unitats?

Preu de venda total: 120 x 3,34 = 400,08 €

Com que la compra de 120 unitats no arriba al volum indicat (600,00 €) per tenir dret al descompte del 3%, no es podrà aplicar.

Per tant, el preu de compra coincideix amb el preu de venda (perquè no hi ha descomptes afegits): el preu de compra de les 120 unitats és de 400,08 €.

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Import Dte. | Import |

|---|---|---|---|---|---|

| 120 | Pintallavis | 3,34 | 400,80 | ||

| Total | 400,80 |

- Quin és el preu de compra total si es compren 200 unitats?

Preu de venda total: 200 x 3,34 = 668,00 €

Com que la compra de 200 unitats supera el volum indicat (600,00 €) per tenir dret al descompte del 3%, s’aplicarà a continuació.

Descompte per volum: 668,00 x 3% = 20,04 €

Preu de compra total: 668,00 - 20,04 = 647,96 €

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Import Dte. | Import |

|---|---|---|---|---|---|

| 200 | Pintallavis | 3,34 | 668,00 | ||

| Dte.per volum | 3 | -20,04 | -20,04 | ||

| Total | 647,96 |

- Quin és el preu de compra unitari de comprar 120 unitats i el de comprar 200 unitats?

Preu de compra unitari comprant 120 unitats: 3,34 €

Preu de compra unitari comprant 200 unitats: 647,96 / 200 = 3,24 €

Observeu que només s’aplica el descompte si se supera el volum pactat.

Acumulatiu (ràpel)

S’aplica a les compres totals realitzades per un comprador que normalment sol ser un intermediari, en un període concret.

Es pretén una freqüència o repetició en les compres en un període de temps determinat. Per tant, hi ha d’haver una relació habitual establerta client-proveïdor.

En aquest cas, fins que no finalitza aquest període no s’aplica el descompte. El procediment és el següent: quan el període ja ha finalitzat, es comproven les compres totals que ha realitzat aquest client durant aquest període i, si arriba a l’import o quantitat de compres establerta, es procedirà a calcular el descompte per volum a què té dret. Si no hi arriba, es mantindran els preus aplicats.

Per calcular aquest descompte per volum, s’aplicarà el percentatge de descompte sobre l’import total de la facturació del període (compres totals del període), la qual ja inclourà els descomptes comercials aplicats.

El venedor materialitza aquesta reducció del preu emetent una factura rectificativa.

L’import del descompte l’haurà de retornar al comprador:

- Pagant l’import a través de transferència bancària, xec, efectiu…

- Restant l’import en la factura següent.

- Oferint més productes de regal per valor de l’import del ràpel.

Exemple de volum en unitats

Una empresa de distribució de begudes ofereix als seus clients un ràpel del 3% sempre que la quantitat comprada de garrafes d’aigua mineral al llarg d’un trimestre sigui superior a 200 unitats. Cada garrafa d’aigua costa 1,18 €.

Un client realitza 3 compres al llarg del trimestre (taula):

| Compra | Unitats | Càlcul preu de venda |

|---|---|---|

| 1 | 85 | 85 x 1,18 = 100,30 € |

| 2 | 142 | 142 x 1,18 = 167,56 € |

| 3 | 90 | 90 x 1,18 = 106,20 € |

| Sumes | 317 | 374,06 € |

Les factures que s’havien emès en cadascuna d’aquestes compres no tenien reflectit el descompte del 3%.

- Decidiu si aquest client té dret al ràpel.

Al final de període, l’empresa venedora comprovarà si el nombre de garrafes comprades per aquest client arriba a 200 unitats.

a) Si no hi arriba, ho deixarà tal com està.

b) Si hi arriba, continuarà el procediment de càlcul, d’emissió de la factura rectificativa i de devolució dels diners pagats.

Com que en aquest cas el client ha comprat 317 garrafes (supera les 200 unitats), sí que tindrà dret a aquest descompte de ràpel. - Si és el cas, calculeu l’import del ràpel.

L’empresa venedora calcularà quin és l’import total del descompte per tot el període i l’haurà de fer constar en una factura de rectificació per rectificar les factures emeses sense aquest descompte.

Ràpel 3%: 374,06 x 3% = 11,22 €

Aquest import (11,22 €), el venedor pot fer-lo arribar al comprador a través de diferents mitjans, segons s’hagin establert: a través d’una transferència, un xec bancari, efectiu, descomptant-li-ho en la propera factura o, fins i tot, donant-li producte per l’import del descompte.

El resultat final del ràpel és exactament el mateix tant si s’hagués aplicat el descompte del 3% a cada factura com si es fa el càlcul del total i es compensa en una factura rectificativa.

Descompte per pagament immediat

Amb el descompte per pagament immediat, el que pretén l’empresa venedora és incentivar que el client pagui la seva compra en un termini curt de temps. Sol estar relacionat amb el pagament al comptat, tot i que no és indispensable.

S’aplicarà sobre l’import de la venda un cop deduït el descompte comercial i el descompte per volum.

Exemple de càlcul del preu de compra donat un descompte per pagament immediat

Una empresa aplica un descompte per pagament immediat del 5% sobre el preu dels seus productes (utillatge de cuina) sempre que el client pagui al comptat.

Un restaurant compra al comptat els articles que s’indiquen en la taula:

| Unitats | Articles | Preu de venda unitari |

|---|---|---|

| 2 | cullerots | 12,35 € |

| 3 | ganivets grans de tallar carn | 21,25 € |

| 2 | paelles de ferro colat | 33,12 € |

| 1 | olla gran | 78,92 € |

- Quin serà l’import total que pagarà?

Imports articles: (2 x 12,35) + (3 x 21,25) + (2 x 33,12) + (1 x 78,92) = 24,70 + 63,75 + 66,24 + 78,92 = 233,61 €

Descompte per pagament immediat del 5%: 233,61 x 5% = 11,68 €

Import total a pagar: 233,61 - 11,68 = 221,93 €

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 2 | Cullerots | 12,35 | 24,70 | ||

| 3 | Ganiv. grans carn | 21,25 | 63,75 | ||

| 2 | Paelles ferro colat | 33,12 | 66,24 | ||

| 1 | Olla gran acer inox. | 78,92 | 78,92 | ||

| Total | 233,61 | ||||

| Dte. Pagament immediat | 5 | 11,68 | |||

| Total | 221,93 |

Exemple de càlcul del preu de compra donats un descompte comercial i un descompte per pagament immediat

Imaginem que l’empresa anterior té en oferta les paelles de ferro colat i ofereix un descompte comercial del 15% només en aquest producte.

- Quin serà el preu total que pagarà en aquest cas si apliquem també el 5% del descompte per pagament immediat?

Preu d’una paella: 33,12 €

Descompte aplicat a dues paelles: 2 x (33,12 x 15%) = 2 x 4,97 = 9,94 €

Preu amb descompte de dues paelles: (2 x 33,12) - 9,94 = 56,30 €

Import dels articles: (2 x 12,35) + (3 x 21,25) + [(2 x 33,12) - 9,94] + (1 x 78,92) = 24,70 + 63,75 + 56,30 + 78,92 = 223,67 €

Descompte per pagament immediat del 5%: 223,67 x 5% = 11,18 €

Preu total a pagar: 223,67 - 11,18 = 212,49 €

Vegeu la solució en la taula.

| Unitats | Descripció | Preu/unitat | %Dte. | Dte. Comercial | Import |

|---|---|---|---|---|---|

| 2 | Cullerots | 12,35 | 24,70 | ||

| 3 | Ganiv. grans carn | 21,25 | 63,75 | ||

| 2 | Paelles ferro colat | 33,12 | 15 | 9,94 | 56,30 |

| 1 | Olla gran acer inox. | 78,92 | 78,92 | ||

| Total | 223,67 | ||||

| Dte. Pagament immediat | 5 | 11,18 | |||

| Total | 212,49 |

Interessos i recàrrecs

Interessos i recàrrecs són totes aquelles despeses que s’originen habitualment quan apareix una entitat financera com a intermediària en el cobrament d’un import.

Aquestes despeses les acostuma a pagar l’empresa venedora a l’entitat financera, però segons les condicions comercials pactades amb el comprador pot ser que el venedor les acabi facturant al comprador. Així, doncs:

- Si no consten en la factura de compravenda: es consideraran despeses de venda, i el venedor ja les haurà tingut en compte en el càlcul del preu de venda.

- Si consten en la factura de compravenda: es consideraran despeses de compra.

Les despeses més habituals que s’originen en els cobraments són:

- interessos

- comissions bancàries

- recàrrecs

- comissions i corretatges

Interessos

És el preu del diner. És a dir, és l’import que pagarà qui demani que li deixin uns diners durant un període de temps.

Exemple de despeses de venda

Si hem de cobrar una factura en el termini de 3 mesos i necessitem els diners ara, podem demanar al banc que ens avanci l’import d’aquesta factura a canvi del pagament d’uns interessos.

Exemple de despeses de compra

Si habitualment paguem al comptat i demanem pagar una factura a 60 dies, el proveïdor ens pot cobrar uns interessos per ajornar aquest pagament. De fet, el proveïdor ens està deixant uns diners durant 60 dies, és a dir, des del dia de pagament habitual fins al dia de pagament ajornat. En aquest cas, no intervé cap entitat financera.

Comissions bancàries

És el que cobren les entitats financeres per fer una gestió de cobrament o pagament.

Exemples de despeses de venda

Si volem cobrar un xec d’una altra entitat o bé si l’empresa cobra una venda amb targeta de crèdit, l’entitat financera cobrarà unes comissions per la seva gestió.

Igualment, si utilitzem els serveis d’una entitat financera per cobrar un rebut bancari o una lletra de canvi, aquesta entitat també cobrarà unes comissions per la seva gestió.

Exemple de despeses de compra

Si volem pagar realitzant una transferència des d’una entitat diferent de la que ha de rebre els diners, l’entitat d’origen cobrarà unes comissions per la seva gestió.

Recàrrecs

Són les despeses de gestió pel cobrament d’una factura que l’empresa venedora inclou en la factura al comprador. Es consideren despeses de compra.

Exemple de recàrrecs de compra

Si el pagament d’una factura el realitzem a través d’un rebut bancari o una lletra de canvi, l’empresa venedora pot cobrar-nos un recàrrec que corresponen a les despeses que l’entitat financera li cobrarà per gestionar aquest cobrament. En aquest cas, les despeses que li cobra l’entitat financera deixaran de ser despeses de venda, perquè l’empresa venedora les haurà repercutit al comprador.

Comissions i corretatges

Són una quantitat de diners que percep el venedor contractat segons la quantitat venuda. La diferència entre la comissió i el corretatge és determinada pel tipus de venedor que fa l’operació:

El representant o agent comercial és un professional lliure que representa una empresa, venent els productes d’aquesta empresa a canvi d’una comissió.

- Comissions: es calculen aplicant un percentatge al volum de vendes que fa un agent comercial, representant o comissionista.

- Corretatges: es calculen aplicant un percentatge al volum de vendes que fa un corredor.

Segons el tracte que els venedors tinguin amb l’empresa que els ha contractat poden cobrar:

El comissionista actua en nom propi i ven productes d’una o més empreses a canvi d’una comissió.

El corredor és un intermediari que posa en contacte comprador i venedor (buscant la millor relació comercial entre ells) a canvi d’un corretatge.

- Només un salari.

- Només una remuneració segons les vendes realitzades.

- Una combinació de totes dues -una part fixa en forma de salari i uns incentius o part variable en forma de comissions o corretatges-.

Acostumen a ser despeses de venda, ja que habitualment són a càrrec de l’empresa venedora, tot i que en el cas dels corredors poden ser contractats directament pel comprador i, aleshores, el corretatge serà a càrrec del comprador.

Exemple de càlcul del sou mensual d'un agent comercial que cobra comissions sobre vendes

Un agent comercial té un sou mensual net de 1.050,00 €. A part d’aquest salari fix cobra, en concepte de comissions, un 2% sobre les vendes totals netes que hagi efectuat cada mes. Al llarg del mes de novembre ha realitzat vendes per un import net total de 12.305,72 €. Quin serà el sou que rebi a final de mes, comptant la part fixa i les comissions?

Part fixa: 1.050,00 €

Comissió 2%: 12.305,72 x 2% = 246,11 €

Sou total novembre: 1.050 + 246,11 = 1.296,11 €

L’IVA en la facturació

L’impost sobre el valor afegit (IVA) és un impost indirecte que grava el consum i que recau sobre el lliurament de béns i prestacions de serveis fets per empresaris o professionals, com també sobre les importacions i adquisicions intracomunitàries de béns.

El procés bàsic de recaptació i ingrés a l’Agència Tributària del règim general de l’IVA és el següent:

El fet imposable

És la circumstància, la situació, l’acció, etc., que genera l’obligació de declarar i/o pagar un impost. Són totes les operacions que obliguen a aplicar l’IVA.

- L’empresari suporta un IVA (IVA suportat) en les compres de béns i serveis rebuts (compra de mercaderies, subministrament de llum, aigua, telèfon, maquinària, reparacions, etc.) que s’inclou en la factura corresponent. Habitualment, aquest IVA serà deduïble.

- Quan aquest empresari ven els seus productes o presta els seus serveis als clients, carrega un IVA (IVA repercutit) a les factures.

- Finalment, l’empresari ingressa a l’Agència Tributària la diferència entre l’IVA repercutit i l’IVA suportat deduïble. En cas que la diferència sigui negativa, l’Agència Tributària retornarà a l’empresari aquest import.

IVA repercutit - IVA suportat deduïble = IVA a ingressar o a retornar.

Base imposable

La base imposable de l’IVA és la quantitat sobre la qual s’ha d’aplicar el tipus impositiu, és a dir, és l’import total de la valoració monetària del lliurament de béns o de la prestació de serveis objecte de l’impost.

Els conceptes que s’inclouen en la base imposable i que s’han de sumar a l’import dels béns lliurats o dels serveis prestats són els següents:

- Les comissions, els ports, els transports i les assegurances.

- Les subvencions vinculades a les operacions subjectes.

- Els tributs i gravàmens de l’operació, excepte el mateix IVA.

- Els envasos i embalatges facturats.

Els conceptes que no s’inclouen en la base imposable són els següents:

- Els descomptes o les bonificacions previs o simultanis a l’operació.

- Les indemnitzacions que no constitueixin contraprestació.

- Els interessos per retards o ajornaments en el pagament que compleixin determinats requisits.

- Les quantitats pagades en nom i a càrrec del client que compra.

Tipus impositius i quota de l’IVA

El tipus impositiu és el percentatge que s’aplica sobre la base imposable per calcular l’import de la quota de l’IVA:

Quota de l’IVA = base imposable x tipus impositiu.

En el Règim General de l’IVA, actualment hi ha tres tipus impositius diferents depenent de la naturalesa del bé o servei de què es tracti. La Llei estableix un tipus general i dos tipus reduïts per donar un tractament més favorable a determinades operacions.

La quota de l’IVA és l’import que s’ha de pagar en concepte d’IVA.

Tipus impositius de l’IVA:

- Tipus general: 21%

- Tipus reduït: 10%

- Tipus superreduït: 4%

Hi ha operacions a les quals no s’aplica IVA, anomenades operacions exemptes i operacions no subjectes.

Recàrrec d'equivalència

El règim especial del recàrrec d’equivalència és un règim que s’aplica amb caràcter obligatori a comerciants minoristes que siguin persones físiques i compleixin determinats requisits, a fi de simplificar-ne les obligacions formals, alliberant-los de l’obligació de presentar certa documentació, com declaracions liquidacions.

Els comerciants minoristes sotmesos al règim especial de recàrrec d’equivalència hauran de suportar en les seves compres, a més de l’IVA corresponent, un recàrrec que dependrà del tipus d’IVA aplicat.

A la taula hi ha el tipus de recàrrec d’equivalència (RE) que correspon a cada tipus d’IVA.

| Tipus d’IVA | Tipus de RE |

|---|---|

| 21 % | 5,2 % |

| 10% | 1,4 % |

| 4 % | 0,5 % |

Exemple: càlculs d'IVA i recàrrec d'equivalència

Una empresa proveïdora de productes de perfumeria (tipus del 21%) realitza una venda a un petit comerciant acollit al règim especial del recàrrec d’equivalència, que consisteix en:

- Import de la venta: 3.500 €

- Descompte comercial: 2%

- Despeses de transport: 150 €

Es demana:

Calculeu la base imposable, les quotes d’IVA i de RE, i l’import total que hauria de pagar.

Proposta de solució:

Base imposable = import de la mercaderia - descompte comercial + transport = 3.500,00 - 70,00 + 150,00 = 3.580,00 € (vegeu taula).

| Unitats | Descripció | Preu/unitat | %Dte. | Descompte | Import |

|---|---|---|---|---|---|

| Article | 3.500,00 | ||||

| Total Brut | 3.500,00 | ||||

| DTe.Comercial | 2 | 70,00 | |||

| Total Net | 3.430,00 | ||||

| Transport | 150,00 | ||||

| Base Imposable | 3.580,00 |

Quota d’IVA = tipus d’IVA x base imposable = 21% x 3.580,00 = 751,80 €

Quota de RE = tipus de RE x base imposable = 5,2% x 3.580,00 = 186,16 €

Import total = base imposable + quota d’IVA + quota de RE = 3.580,00 + 751,80 + 186,16 = 4.517,96

Les despeses incloses dins la factura estan gravades pel mateix tipus d’IVA i de recàrrec d’equivalència (RE) de les mercaderies facturades.

Àmbit espacial d'aplicació

L’àmbit espacial d’aplicació de la llei es refereix al territori on s’ha d’aplicar.

Comerciants minoristes és la terminologia que utilitza la normativa de l’IVA per regular els comerciants detallistes.

Al nostre territori nacional, l’IVA només s’aplica a la Península i les illes Balears, i Canàries, Ceuta i Melilla queden excloses d’aquest àmbit.

Operacions exteriors

Quan es produeixen lliuraments de béns que són expedits o transportats amb destinació a altres països, s’utilitzen termes específics per nomenar aquestes operacions (vegeu la figura). En el cas de lliuraments entre Espanya i altres països, els termes serien:

A Canàries s’aplica l’impost general indirecte canari (IGIC). Ceuta i Melilla també tenen un règim especial.

- Entregues intracomunitàries i adquisicions intracomunitàries per fer referència a la sortida o entrada, respectivament, de mercaderies entre Espanya i un estat membre de la UE.

- Exportacions i importacions per fer referència a la sortida o entrada, respectivament, de mercaderies entre Espanya i països que no pertanyen a la UE.

A efectes de l’IVA, les mercaderies enviades a les Canàries, Ceuta i Melilla es consideren exportacions.

Facturació de les operacions exteriors

L’aplicació de l’IVA és diferent segons el destinatari dels béns transportats:

- Si és un particular, en les factures s’aplica l’IVA.

- Si és un empresari o professional, no s’aplica l’IVA a les factures i és el país de destinació qui ha d’aplicar el seu propi impost en una tramitació posterior. Llavors, aquests empresaris o professionals hauran d’utilitzar els mecanismes establerts per declarar-lo a l’Agència Tributària i el podran deduir de l’IVA repercutit en les seves vendes.

En general, les factures d’operacions de compravenda entre diferents països fetes entre empresaris i professionals s’emeten sense IVA en el país d’origen, i és el país de destinació qui ha d’aplicar el seu propi IVA o impost que tingui establert.

En la taula es poden veure les particularitats de l’aplicació de l’IVA en la facturació de les operacions exteriors:

| Origen: empresari o professional | Destinació dels béns transportats | Factura d’origen | Comentaris |

|---|---|---|---|

| Espanya | Altres països: empresaris o professionals | sense IVA | El país de destinació ha d’aplicar el seu impost. |

| Espanya | Altres països: particulars | amb IVA | S’ha d’aplicar el tipus d’IVA espanyol. |

| Unió Europea | Espanya: empresaris o professionals | sense IVA | S’ha d’autorepercutir l’IVA en la seva declaració-liquidació periòdica. |

| Unió Europea | Espanya: particulars | amb IVA | S’ha d’aplicar el tipus d’IVA del país d’origen. |

| Altres països no membres de la UE | Espanya: qualsevol tipus de destinatari | sense IVA | A la duana s’ha d’aplicar l’IVA espanyol sobre la factura. |

La Llei de l’IVA també regula tot un ventall de casos d’importacions en què no s’ha d’aplicar l’IVA, entre aquests el règim de viatgers.

Règim de viatgers

Es considera que els béns transportats pels viatgers no constitueixen una expedició comercial quan s’adquireixen ocasionalment per a l’ús personal o familiar o per regal, i quan per la seva naturalesa o quantia es pot presumir que no es destinen a una activitat comercial.

Càlculs comercials bàsics en la facturació i dels preus unitaris

En l’activitat comercial, a l’hora de portar a terme la facturació de les operacions realitzades, s’han de tenir presents una sèrie de càlculs bàsics tant per obtenir l’import total com el preu unitari dels diversos articles que componen la factura. El preu unitari final, un cop aplicades les diferents despeses i descomptes, permet comparar entre les diverses ofertes rebudes que no incloguin els mateixos productes i/o unitats.

Càlculs bàsics de preus unitaris

Sempre que es demani el preu unitari s’haurà de fraccionar l’import total per les unitats a les quals fa referència.

Unitari és la denominació utilitzada quan es fa referència a una sola unitat, de manera que si parlem de preu unitari ens referim al preu que tindrà una unitat de producte o servei.

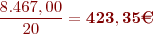

Exemple de càlcul del preu unitari

Calculeu el preu unitari d’una comanda de 20 neveres de dues portes que han costat 8.467,00 €.

Preu unitari:

Amb descomptes

En el cas que aquest preu global inclogui un descompte, a l’hora de calcular el preu unitari també es tindrà en compte, de manera que aquest descompte estarà aplicat sobre cadascuna de les unitats.

Exemple de càlcul del preu unitari donat un descompte comercial

- Calculeu el preu unitari d’una comanda de 20 neveres de dues portes que han costat 8.467,00 € a les quals s’ha d’aplicar un descompte comercial de 338,68 €.

Preu total: 8.467 - 338,68 = 8.128,32 €

Preu unitari:

- Compareu els resultats amb el de l’exemple de càlcul del preu unitari.

Diferència de preus (ex. 1 i ex. 2):

Descompte unitari:

La diferència és exactament la quantitat de descompte que correspon a una unitat.

Amb despeses de compra

També pot donar-se que el preu global inclogui despeses de compra. Si es dóna això inclourem la despesa al preu unitari del producte.

Exemple de càlcul del preu unitari donades unes despeses de compra

- Calculeu el preu unitari d’una comanda de 20 neveres de dues portes que han costat 8.467,00 €. El transport d’aquestes neveres ha costat 125,00 €.

Preu total: 8.467 + 125 = 8.592 €

Preu unitari: 8.592 / 20 = 429,60 € - Compareu els resultats amb el de de l’exemple de càlcul del preu unitari.

Diferència de preus (ex. 3 i ex. 1): 429,60 - 423,35 = 6,25 €

Despesa de compra unitària: 125 / 20 = 6,25 €

La diferència és exactament la quantitat de despesa de compra que correspon a una unitat.

Amb descomptes i despeses de compra

Un altre cas seria aquell en què hi hagi simultàniament descomptes i despeses de compra, de manera que repartiríem tant el descompte com les despeses accessòries per les unitats venudes.

Exemple de càlcul del preu unitari donats uns descomptes i unes despeses de compra

- Calculeu el preu unitari d’una comanda de 20 neveres de dues portes que han costat 8.467,00 € a les quals se’ls ha d’aplicar un descompte comercial de 338,68 €. El transport d’aquestes neveres ha costat 125,00 €.

Preu total: 8.467 - 338,68 + 125 = 8.253,32 €

Preu unitari: 8.253,32 / 20 = 412,67 € - Compareu el resultats amb el de l’exemple de càlcul del preu unitari.

Diferència de preus (ex. 1 i ex. 4): 423,35 - 412,67 = 10,68 €

Descompte unitari: 338,68 / 20 = 16,93 €

Despesa de compra unitària: 125 / 20 = 6,25 €

Diferència entre el descompte unitari i la despesa unitària: 16,93 - 6,25 = 10,68 €

La diferència és exactament la quantitat de descompte i de despesa de compra que correspon a una unitat.

Amb productes diferenciats

En el cas que s’apliquin despeses en comandes on hi hagi més d’un tipus de producte, per repartir el valor d’aquestes despeses s’haurà d’utilitzar un criteri.

El més habitual és que es reparteixi tenint en compte el preu de cada producte, però també es pot fer segons el volum o el pes dels productes. És important que considerem que entre productes molt diferents (en preu, volum, pes…) no té sentit aplicar l’import de les despeses per igual.

Vegeu-ne un exemple:

Exemple de càlcul del repartiment del cost del transport, considerant el preu de cada producte

La comanda que s’indica en la taula següent ha comportat despeses de transport per 125 € (taula):

| Unitats | Articles | Import total |

|---|---|---|

| 20 | neveres de dues portes | 8.467,00 € |

| 15 | planxes | 768,75 € |

| Total | 9.235,75 € | |

1. Calculeu el cost unitari del transport i el preu de compra unitari de cada producte, amb les despeses de compra repartides segons el seu import (vegeu la taula).

| Unitats | Articles | Import total | Preu de venda unitari | Repartiment del transport | Cost unitari del transport | Preu de compra unitari |

|---|---|---|---|---|---|---|

| 20 | neveres de dues portes | 8.467,00€ | 8.467/20 = 423,35 € | (8.467/9.235,75) x 125 = 114,60 € | 114,60/20 = 5,73 € | 423,35+5,73 = 429,08€ |

| 15 | planxes | 768,75€ | 768,75/15 = 51,25€ | (768,75 / 9.235,75) x 125 = 10,40€ | 10,40/15 = 0,69€ | 51,25+0,69 = 51,94€ |

| Total | 9.235,75€ | 125€ | ||||

Tenint en compte el preu de cada producte, és evident que el cost del transport d’una nevera ha de ser superior al d’una planxa. També semblaria coherent repartir-lo segons el pes o el volum, si es disposés d’aquestes dades.

2. Quin seria el cost unitari del transport i el preu de compra unitari de cada producte si es repartissin les despeses de compra per unitats de producte?

Cost del transport per unitat transportada: 125 / (20 + 15) = 3,57 €

No sembla lògic repartir l’import del transport per unitats transportades, perquè el cost resulta exactament igual i, en canvi, una nevera i una planxa són molt diferents, tant en el preu com en el volum o el pes. Vegeu la taula.

| Unitats | Articles | Import total | Preu de venda unitari | Cost unitari del transport | Preu de compra unitari |

|---|---|---|---|---|---|

| 20 | neveres de dues portes | 8.467,00€ | 8.467/20 = 423,35€ | 3,57 € | 423,35+3,57 = 426,92€ |

| 15 | planxes | 768,75€ | 768,75/15 = 51,25€ | 3,57 € | 51,25+3,57 = 54,82€ |

| TOTAL | 9.235,75€ | ||||

Càlculs bàsics en la facturació

Cal tenir en compte que quan parlem de factura ens referim al document mercantil que reflecteix i demostra que una transacció comercial s’ha efectuat. Caldrà especificar-hi (a nivell de càlculs numèrics):

- quantitats

- preu unitari

- descomptes

- despeses de compra

- interessos i/o recàrrecs

El procediment a seguir a l’hora de calcular les factures sempre serà el mateix (figura):

Vegeu un exemple pràctic amb els diferents aspectes estudiats.

Exemples de càlculs bàsics en la facturació

Exemple de càlcul d'una factura amb descomptes comercials diferents per a cada article

Tot seguit farem el càlcul de la base imposable de tres productes amb descomptes comercials diferenciats.

1) Factura els següents articles, al tipus d’IVA del 21%, amb despeses de transport per 85 € i descompte per pagament immediat del 3%, però amb descomptes comercials diferenciats per a cada article (vegeu la taula):

- 250 unitats de l’article A (15,00 €/unitat i descompte comercial del 7%)

- 125 unitats de l’article B (20,00 €/unitat i descompte comercial del 10%)

- 100 unitats de l’article C (25,00 €/unitat i descompte comercial del 5,5%)

| Article | Unitats | €/unitat | Import brut | Percentatge descompte comercial | Descompte comercial | Import net |

|---|---|---|---|---|---|---|

| A | 250 | 15,00 € | 250 x 15 =  | 7% | 3.750 x 7% = 262,50 € | 3.750 - 262,50 =  |

| B | 125 | 20,00 € | 125 x 20 =  | 10% | 2.500 x 10% = 250,00 € | 2.500 - 250 =  |

| C | 100 | 25,00 € | 100 x 25 = | 5,5% | 2.500 x 5,5% = 137,50 € | 2.500 - 137,50 =  |

| Total | 8.750 € |  |

||||

El total brut és l’import total de les mercaderies.

Total net (un cop aplicat els descomptes): 3.487,50 + 2.250 + 2.362,50 = 8.100,00 €

Descompte pagament immediat: 8.100 x 3% = 243,00 €

El descompte per pagament immediat s’aplica sobre l’import net.

Import amb descomptes i despesa: 8.100 - 243 + 85 = 7.942,00 € (base imposable)

Les despeses de compra (transport) s’afegeixen a l’import net de la factura (vegeu la taula).

| Article | Unitats | Preu/unitat | %Dte. | Import |

|---|---|---|---|---|

| Article A | 250 | 15,00 | 3.750,00 | |

| Dte.Comercial | 7 | 262,50 | ||

| Article B | 125 | 20,00 | 2.500,00 | |

| Dte.Comercial | 10 | 250,00 | ||

| Article C | 100 | 25,00 | 2.500,00 | |

| Dte.Comercial | 5,5 | 137,50 | ||

| Total Net | 8.100,00 | |||

| Dte.Pag.Immed. | 3 | 243,00 | ||

| Transport | 85,00 | |||

| Base Imposable | 7.942,00 | |||

| IVA 21% | 1.667,82 | |||

| Total Factura | 9.609,82 | |||

Els descomptes comercials els hem aplicat tenint en compte que cada producte en té un de diferent i hem sumat els imports resultants per obtenir un import total net.

Finalment, per obtenir l’import total de la factura només hem d’aplicar la quota d’IVA a la base imposable obtinguda.

Quota d’IVA: 7.942 x 21% = 1.667,82 €

Total factura: 7.942 + 1.667,82 = 9.609,82 €

2) Ara hi afegirem un descompte per volum puntual en unitats, sobre un article.

Factura dels mateixos articles, al tipus d’IVA del 21%, amb descomptes comercials diferenciats per a cada article, despeses de transport per 85,00 € i descompte per pagament immediat del 3%, afegint un descompte per volum puntual sobre l’article A: 5% si es compren més de 225 unitats (vegeu la taula).

| Article | Import brut | Descompte comercial | Import brut - dte. comercial | Percentatge descompte per volum puntual | Descompte per volum puntual | Import net |

|---|---|---|---|---|---|---|

| A | |  | | 5% | 3.487,50 x 5% = 174,38 € | 3.487,50 - 174,38 =  |

| B | |  | | 2.500,00 - 250,00 = |

||

| C | |  |  | 2.500,00 - 137,50 = |

||

| Total |  |  |

Descompte per volum puntual de l’article A: com que supera la compra de 225 unitats, té dret al 5% de descompte.

Total net: 3.313,12 + 2.250,00 + 2.362,50 = 7.925,62 €

Descompte pagament immediat: 7.925,62 x 3% = 237,77 €

Import amb descomptes i despesa: 7.925,62 - 237,77 + 85,00 = 7.772,85 € (base imposable) (vegeu la taula).

| Article | Unitats | Preu/unitat | %Dte. | Import |

|---|---|---|---|---|

| Article A | 250 | 15,00 | 3.750,00 | |

| Dte.Comercial | 7 | 262,50 | ||

| 3.487,50 | ||||

| Dte. volum | 5 | 174,38 | ||

| Article B | 125 | 20,00 | 2.500,00 | |

| Dte.Comercial | 10 | 250,00 | ||

| Article C | 100 | 25,00 | 2.500,00 | |

| Dte.Comercial | 5,5 | 137,50 | ||

| Total Net | 7.925,62 | |||

| DTe.Pag.Immed. | 3 | 237,77 | ||

| Transport | 85,00 | |||

| Base Imposable | 7.772,85 | |||

| IVA 21% | 1.632,30 | |||

| Total Factura | 9.405,15 | |||

El descompte per volum forma part de l’import net.

A l’import final de la factura caldrà aplicar la quota de l’IVA a la base imposable.

Quota d’IVA: 7.772,85 x 21% = 1.632,30 €

Total factura: 7.772,85 + 1.632,30 = 9.405,15 €

3) Tot seguit afegirem un descompte per volum puntual en import, sobre el total de la compra.

Factura dels mateixos articles de l’exemple anterior, al tipus d’IVA del 21%, amb descomptes comercials diferenciats per a cada article, despeses de transport per 85,00 € i descompte per pagament immediat del 3%, afegint un descompte per volum puntual sobre el total de la compra: 5% si l’import supera els 7.500,00 € (vegeu la taula taula):

| Article | Unitats | €/unitat | Import brut | Percentatge descompte comercial | Descompte comercial | Import compra |

|---|---|---|---|---|---|---|

| A | 250 | 15,00 € | 250 x 15,00 = | 7% | 3.750,00 x 7% = 262,50 € | 3.750,00 - 262,50= |

| B | 125 | 20,00 € | 125 x 20,00 = | 10% | 2.500,00 x 10% =250,00 € | 2.500,00 - 250,00 = |

| C | 100 | 25,00 € | 100 x 25,00 = | 5,5% | 2.500,00 x 5,5% =137,50 € | 2.500,00 - 137,50 = |

| Total | | |

||||

Import de la compra: 3.487,50 + 2.250,00 + 2.362,50 = 8.100,00 € (supera els 7.500,00 €)

Descompte per volum puntual del total de la compra: com que supera els 7.500,00 €, té dret al 5% de descompte.

Descompte per volum puntual: 8.100,00 x 5% = 405,00 €

Total net: 8.100,00 - 405,00 = 7.695,00 €

Descompte pagament immediat: 7.695,00 x 3% = 230,85 €

Import amb descomptes i despesa: 7.695,00 - 230,85 + 85,00 = 7.549,15 € (base imposable) (vegeu la taula).

| Article | Unitats | Preu/unitat | %Dte. | Import |

|---|---|---|---|---|

| Article A | 250 | 15,00 | 3.750,00 | |

| Dte.Comercial | 7 | 262,50 | ||

| Article B | 125 | 20,00 | 2.500,00 | |

| Dte.Comercial | 10 | 250,00 | ||

| Article C | 100 | 25,00 | 2.500,00 | |

| Dte.Comercial | 5,5 | 137,50 | ||

| Subotal Net | 8.100,00 | |||

| Dte. volum | 5 | 405,00 | ||

| Total Net | 7.695,00 | |||

| DTe.Pag.Immed. | 3 | 230,85 | ||

| Transport | 85,00 | |||

| Base Imposable | 7.549,15 | |||

| IVA 21% | 1.585,32 | |||

| Total Factura | 9.134,47 | |||

El descompte per volum forma part del total net.

La factura final, un cop aplicat l’IVA corresponent, ascendeix a:

Quota d’IVA: 7.549,15 x 21% = 1.585,32 €

Total factura: 7.549,15 + 1.585,32 = 9.134,47 €

Exemple de ràpel per import

Una empresa ofereix als seus clients un ràpel del 3,5% sempre que l’import de compra anual sigui superior a 10.000,00 €.

Un dels seus clients ha fet 4 compres al llarg de tot un any (vegeu la taula):

| Factura 1 | Factura 2 | Factura 3 | Factura 4 | |

|---|---|---|---|---|

| Import brut | 3.789,23 | 4.259,13 | 2.997,87 | 2.743,34 |

| Dte. comercial | 189,46 | 212,96 | 149,89 | 137,17 |

| Net | 3.599,77 | 4.046,17 | 2.847,98 | 2.606,17 |

| Dte. pagament immediat | 56,96 | |||

| Despeses | 125,00 | 125,00 | 125,00 | 125,00 |

| Base imposable | 3.724,77 | 4.171,17 | 2.916,02 | 2.731,17 |

L’empresa, per saber si ha de pagar el ràpel, haurà de fixar-se en l’import net de les factures:

Total net del període (any): 3.599,77 + 4046,17 + 2.847,98 + 2.606,17 = 13.100,09 €

En aquest cas, el client té dret que se li apliqui el ràpel:

Ràpel: 13.100,09 x 3,5% = 458,50 €

Caldrà justificar aquest descompte amb una factura rectificativa.