Instruments derivats. Fons d'inversió

L’origen i la justificació de l’existència de productes derivats es troba en la necessitat de gestionar els riscos associats a l’efecte dels canvis en l’entorn econòmic, en els preus dels béns o dels actius financers.

Alguns dels fets que han contribuït a incrementar els riscos financers són la volatilitat o la variabilitat dels preus de les divises, dels tipus d’interès i dels índexs borsaris.

Els riscos financers, a efectes de l’estudi dels instruments derivats, poden ser:

- Risc de tipus d’interès

- Risc de tipus de canvi

- Risc borsari

- Risc de liquiditat

- Risc de crèdit

L’actitud davant d’aquests riscos pot ser activa o passiva. Una actitud passiva implica deixar transcórrer els esdeveniments i assumir que tinguin conseqüències favorables o desfavorables. Una actitud activa és utilitzar els derivats com a instruments de protecció o cobertura.

Les funcions dels derivats són:

Actiu subjacent

Un actiu subjacent pot ser des d’accions, valors de renda fixa, divises, índexs borsaris i tipus d’interès fins a matèries primeres, com el petroli o l’oli d’oliva.

- Cobertura del risc: es trasllada el risc del subjacent a un altre producte amb un cost inferior.

- Especulativa: permet prendre posicions en previsió de l’evolució futura del subjacent, amb la qual cosa es pot multiplicar els guanys però a canvi d’estar exposat a un risc de mercat superior al que tenen els productes al comptat.

Els conceptes o termes essencials en relació amb els derivats són:

- Operacions al comptat i a termini. Una operació al comptat (spot) és aquella en la qual el desfasament temporal de la negociació, respecte a la liquidació i la compensació de l’operació, és nul o el mínim ocasionat pels tràmits administratius.

Una operació a termini és aquella en la qual entre la negociació, la liquidació i compensació es produeix un desfasament temporal superior al de les operacions al comptat.

Una operació a termini és qualsevol acord entre dues parts mitjançant el qual aquestes adquireixen el compromís de realitzar un determinat intercanvi o opció d’intercanvi, en una data futura, en un mercat organitzat o no.

Les parts implicades en la transacció a termini han d’especificar les condicions de l’operació mitjançant la data de pagament o lliurament de l’actiu al preu pactat, la forma de pagament i les característiques exactes del producte - Derivats i subjacents. Un instrument derivat és aquell que es negocia prenent com a referència un actiu subjacent (normalment negociat al comptat) i permet reduir o eliminar riscos basant-se en acords de liquidació i compensació a termini, en ferm (forward, futur…) o condicionats (opcions, warrants…).

El subjacent és aquell actiu financer que es pren com a referència per a la negociació d’un derivat: bons de deute, tipus d’interès, accions o índexs borsaris, tipus de canvi, matèries primeres… - Mercats de derivats organitzats i no organitzats:

- En els mercats organitzats hi ha una cambra de compensació que s’interposa entre les parts per donar garanties de la bona fi de l’operació. A Espanya, MEFF és el mercat organitzat per a la majoria dels instruments estandarditzats, i la borsa de valors per als warrants, ja que són opcions que cotitzen oficialment a borsa.

- Els mercats no organitzats no disposen de cambra de compensació. Són mercats en què el contractant assumeix el risc de crèdit. Es coneixen com a OTC (over the counter). Els exemples més usuals són els mercats de swaps, FRA, forwards o termini…

Els derivats financers

Els productes derivats són instruments financers en què el valor deriva de l’evolució dels preus d’un altre actiu, denominat actiu subjacent, en el qual es dona una contractació a termini en la qual s’estableixen tots els detalls en el moment de l’acord, encara que l’intercanvi efectiu es produeix en un moment futur.

L’actiu subjacent pot ser molt variat (una acció, una cistella d’accions, un valor de renda fixa, una divisa, matèries primeres, tipus d’interès…). Són productes de risc elevat en els quals la inversió inicial necessària és reduïda en comparació amb els possibles resultats, tant positius com negatius, respecte al subjacent que s’obté.

Els derivats poden ser estandarditzats o no estandarditzats, que es diferencien en funció del tipus de mercat en què es dugui la seva negociació, si es tracta d’un mercat organitzat o no organitzat.

El mercat de futurs financers (MEFF)

El mercat de futurs financers a Espanya va iniciar la seva activitat el 6 de març de 1989 mitjançant una societat anomenada MEFFSA. En principi aquesta societat només podia negociar futurs sobre tipus d’interès, ja que les opcions es negociaven en un altre mercat, el MOFEX. El dia 15 de desembre de 1991 es va constituir el grup d’empreses de productes derivats (MEFF). Aquest hòlding és el resultat de la unificació dels dos mercats, el de futurs i el d’opcions.

Actualment, en el MEFF es negocien futurs financers i opcions sobre l’IBEX 35 i sobre accions individuals, a més de determinats futurs sobre renda fixa (Bo 10), i es dissenyen contractes estandarditzats on es fixen el venciment, el preu exercici i la quantia de valors. Es poden liquidar mitjançant lliurament físic de l’actiu subjacent o una liquidació en metàl·lic de les diferències entre les pèrdues i els guanys acumulats.

El sistema de negociació és completament electrònic. Els membres d’un mercat no es reuneixen en rotllana, sinó que actuen mitjançant terminals d’ordinador instal·lats a les oficines respectives o sales de negociació. Les terminals poden instal·lar-se en qualsevol punt geogràfic d’Espanya o de l’estranger, i es connecten a sistema central via electrònica. Un client pot donar una ordre de compra o de venda a un membre negociador o a un membre liquidador.

Les funcions fonamentals del MEFF són dues: la de mercat, on els compradors i venedors negocien les seves ordres; i la de cambra de compensació, per garantir que si el venedor o comprador no compleix les seves obligacions, el MEFF les assumeix. Per aquest motiu, demana l’aportació de garanties amb la intenció de minimitzar els riscos.

Els derivats negociats en mercats organitzats

Els derivats negociats en mercats organitzats, en negociar-se en un mercat organitzat, presenten aquestes característiques:

- Les condicions dels contractes estan estandarditzades. Per tant, l’import nominal, l’actiu subjacent i la data de venciment estan predeterminades i l’inversor no les pot modificar.

- El contracte es pot comprar o vendre en qualsevol moment de la sessió de negociació, sense necessitat d’esperar a la data de venciment. La negociació s’ha de fer a través d’un intermediari autoritzat que sigui membre del mercat MEFF. En alguns casos (futurs i venda d’opcions) cal fer un dipòsit de garanties per assegurar el compliment de les obligacions de pagament.

Principalment, podem trobar els següents tipus de productes derivats negociats en mercats organitzats:

- Futurs

- Opcions

- Warrants

- Certificats

- Contracte de compravenda d’opcions

- Contracte per diferències (CFD)

Futurs

Un futur és un contracte mitjançant el qual s’acorda l’intercanvi d’una quantitat concreta d’actiu subjacent que poden ser valors, índexs, productes agrícoles, matèries primeres, etc., en una data futura predeterminada i a un preu convingut per avançat.

Es denomina “posició llarga” la que adopta el comprador de futurs: al venciment del contracte tindria dret a percebre l’actiu subjacent. També és possible que el comprador prefereixi tancar la seva posició al mercat abans del venciment fent l’operació contrària, és a dir, venent futurs.

La “posició curta” és la del venedor de futurs, que es compromet a lliurar el subjacent al venciment a canvi del preu establert en el contracte. Igualment, aquesta posició es pot desfer comprant abans del venciment.

En els contractes de futurs negociats al mercat oficial d’opcions i futurs financers a Espanya (MEFF) hi ha una liquidació diària on es calculen els beneficis o les pèrdues per a la posició del client, resultat de comparar el preu fixat en el contracte (denominat preu d’exercici) amb el preu de mercat del subjacent del contracte, i ho abona o carrega al compte del client.

Agents en el mercat de futurs

Els agents que operen en el mercat de futurs es divideixen en quatre grans categories, atenent els seus objectius i funcions:

- Coberturista (hedger): el seu objectiu és la gestió del risc. La filosofia d’actuació dels hedgers és compensar possibles pèrdues en el mercat al comptat amb guanys en el mercat a futurs. A canvi d’aquesta seguretat, el hedger renúncia a eventuals beneficis en el mercat al comptat amb la finalitat d’evitar la possibilitat de pèrdues. En general, una posició compradora (llarga) en l’actiu al comptat es cobreix amb una posició venedor (curta) en el mercat de futurs.

- Especulador: agent que està disposat a assumir el risc, transferit per l’operador de cobertura o per un altre especulador de signe contrari, a canvi d’obtenir beneficis. L’especulador té unes determinades expectatives sobre la futura evolució dels preus del contracte, i la seva estratègia és anticipar-se al mercat. Si la tendència de mercat que espera l’especulador es confirma obté beneficis, i viceversa. L’especulador aporta liquiditat al mercat.

- Arbitratgista: obtenen beneficis, teòricament sense risc, beneficiant-se de les anomalies existents entre els preus al comptat i els preus a futur o entre diferents contractes de futurs. La funció principal dels arbitratgistes és mantenir les relacions apropiades entre els preus de l’actiu al comptat i els preus dels futurs, ajudant a l’eficiència del mercat.

- Creadors de mercat (market makers): la seva funció és donar liquiditat al mercat comprometent-se en tot moment a cotitzar preus de comprador i venedor. Els creadors de mercat negocien per compte propi, garantint oferta i demanda en el cas que no hi hagi contrapartida per part dels clients o altres membres del mercat.

Tipus de futurs negociats en el MEFF

Les modalitats de contractes de futurs poden ser:

- Futurs sobre accions, que són operacions a termini. Són un compromís de compravenda a una data futura que es correspon amb els tercers divendres dels mesos de març, juny, setembre i desembre. El desemborsament total del preu de compra (compra de futurs) o el lliurament de les accions (venda de futurs) només es produeix si la posició es porta a venciment. Si bé són operacions a termini, es pot tancar la posició en qualsevol moment abans del venciment. Mentre que en una inversió en accions no s’abonen ni es carreguen beneficis o pèrdues no realitzades com a conseqüència de pujades o baixades de preu, amb futurs s’abona o es carrega diàriament el benefici o pèrdua obtinguda per les variacions de preu. Així mateix, ha de mantenir i ajustar la garantia mentre no es tanqui la posició, és a dir, realitzant l’operació contrària. Des de l’11 de gener de l’any 2001, MEFF comercialitza al mercat espanyol contractes de futurs sobre accions espanyoles. Actualment cotitzen futurs sobre totes les accions de l’IBEX 35 i algunes del mercat continu. El valor nominal d’un contracte de futurs sobre accions espanyoles serà normalment de 100 títols. Els preus dels futurs sobre accions es mouen en paral·lel als preus de les accions. Això es deu a la relació directa d’arbitratge, que assegura, a venciment, la convergència dels preus dels futurs amb els de les accions.

- Futurs sobre índexs borsaris, en aquest cas hi ha un actiu subjacent intangible que és l’índex borsari. A Espanya es negocien futurs sobre l’IBEX 35, i al novembre de 2001 MEFF va llançar contractes de futurs Mini sobre l’IBEX 35; l’objectiu era incrementar el nombre de participants en el mercat permetent l’accés dels petits inversors i posant a la seva disposició contractes de menor grandària nominal i, per tant, més assequibles. Des d’aquesta data hi ha dos contractes sobre l’IBEX 35: «el gran», de multiplicador de 10 €, i «el Mini», amb un multiplicador d’1 €.

- Futurs sobre tipus d’interès (bo nacional a deu anys), l’objecte de contracte és un actiu financer tangible o teòric que tingui un interès associat. Van néixer per cobrir els riscos derivats de la fluctuació en els tipus d’interès i tenen com a subjacent diferents actius de renda fixa, com poden ser les lletres del tresor, les cèdules hipotecàries o els bons de l’Estat. A Europa podem contractar aquests futurs mitjançant la cambra de liquidació de derivats financers futurs com Eurex o en el mercat integrat europeu de negociació d’accions, bons i derivats anomenat Euronext.

- Futurs sobre divises, en què l’objecte del contracte és una divisa i del que es tracta és de minimitzar els efectes de les seves oscil·lacions. Els futurs sobre divises són contractes establerts entre dues parts per comprar o vendre una quantitat determinada d’una divisa a un preu establert en una data futura. El contracte més popular en futurs sobre divises és per al parell EUR / USD.

- Futurs sobre dividends d’accions. També es negocien futurs sobre l’índex Íbex 35 Impacte Div. Aquest indicador recull l’import acumulat dels dividends, en punts de l’índex, pagats per les companyies de l’IBEX 35 en un període determinat. El període per al qual es computen els dividends és anual i comença l’endemà del tercer divendres de desembre d’un any i acaba el tercer divendres de desembre de l’any següent. En cada moment, el nominal del contracte s’obté multiplicant la cotització del futur Íbex-35 Impacte Div pel multiplicador (10 €).

Exemple de càlcul de la rendibilitat comparativa entre accions i futurs sobre accions

L’acció d’una empresa de l’IBEX 35 cotitza a 15 € i el futur de març d’aquesta empresa està 15,20 €. Per comprar al comptat 100 accions cal desemborsar 1.500 €, que el comprador abonarà al venedor. No obstant això, per comprar un futur únicament cal dipositar una garantia del 15% del preu del futur, és a dir, 2,28 € per acció o 228 € per contracte (un contracte representa 100 accions), que és la unitat mínima de negociació. Uns dies després l’acció puja a 16 € i el futur ho fa paral·lelament a 16,20 €. La rendibilitat sobre la inversió inicial és la següent:

| Acció | Futur | |

|---|---|---|

| Preu de compra | 15,00 | 15,20 |

| Preu de venda | 16,00 | 16,20 |

| Guany | 1,00 | 1,00 |

| Inversió inicial | 15,00 | 2,28 |

| Rendibilitat sobre la inversió | 6,67% | 43,86% |

Cal dir que la rendibilitat hauria estat negativa en la mateixa quantia si l’acció hagués baixat en comptes de pujar. És a dir, si l’acció hagués baixat a 14 € i el futur a 14,20 €, la pèrdua sobre la inversió hauria estat del 6,67% en el cas d’haver-se posicionat amb accions i del 43,86% en el cas d’haver comprat un futur.

Exemple de càlcul de la liquidació diària de pèrdues i guanys d'un futur

Suposem que en el mercat de futurs es realitzen les següents operacions durant quatre dies consecutius, amb contractes de futurs sobre l’IBEX 35. Per simplificar l’exemple no tindrem en compte les comissions de compra i venda. Suposem un valor monetari de tick, o multiplicador del contracte de futurs de 10 € per cada punt sencer del preu del contracte.

Dia 1 Compra 10 contractes a 9.800 (10 x 10 x 9.800 = 980.000)

Preu de tancament dia 1 = 9.840 (10 x 10 x 9.840 = 984.000)

A dia 1, un client obre una posició mitjançant la compra de 10 contractes de futurs sobre l’IBEX 35, a 9.800. Si el preu de tancament de la sessió és de 9.840 €, la liquidació de pèrdues i guanys reflecteix un guany de 40 punts que multiplicat pel valor monetari del tick (10 €) i pel nombre de contractes (10) ens dona un benefici de 4.000 €.

Dia 2 Compra 20 contractes a 9.890 Preu de tancament dia 2 = 9.930

Suposem que la sessió del dia 2 tanca a 9.930. Haurem de fer dues valoracions:

- La posició antiga, el preu coincidirà amb el preu de tancament del dia anterior i suposarà un guany de 9.000 € (diferència entre el preu de tancament d’avui -9.930- i el del dia anterior -9.840- per 10 € de cada punt i pels 10 contractes).

- Una posició nova de compra de 20 contractes, a 9.890; la liquidació reflecteix un benefici de 8.000 € (40 x 20 x 10, on la diferència entre el preu pactat -9.890- i el de mercat al tancament -9.930- és de 40 punts).

Dia 3 Venda de 10 contractes a 9.810 Preu de tancament dia 3 = 9.850 Es realitza la liquidació del dia per als 10 contractes venuts i per als 20 que queden.

Dia 4 Últim dia de negociació i venciment Preu de tancament (venciment) = 9.842

Es fa la liquidació final de tancament, dels 20 contractes que quedaven. Fem ara la liquidació diària de pèrdues i guanys:

- Dia 1. 10 x 10 € x (9.840-9.800) = + 4.000 €

- Dia 2. 10 x 10 € x (9.930-9.840) = + 9.000 €

- Dia 2. 20 x 10 € x (9.930-9.890) = + 8.000 €

- Dia 3. 10 x 10 € x (9.810-9.930) = -12.000 €

- Dia 3. 20 x 10 € x (9.850-9.930) = -16.000 €

- Dia 4. 20 x 10 € x (9.842-9.850) = - 1.600 €

- Resultat final de l’operació amb futurs = - 8.600 (pèrdua)

Opcions

Una opció és un contracte que implica un dret però no una obligació per al comprador i una obligació per al venedor de comprar o vendre una quantitat determinada de l’actiu subjacent en un termini acordat a un preu convingut per avançat (preu d’exercici).

El preu de l’opció és el que el comprador paga per obtenir aquest dret i es denomina “prima”. Arribada la data de venciment, al comprador li interessarà exercir-lo o no en funció de la diferència entre el preu fixat per a l’operació i el preu que en aquell moment tingui el subjacent al mercat al comptat. El titular de l’opció, si decideix no exercitar, perdrà la prima pagada en formalitzar el contracte.

Hi pot haver diversos tipus d’opcions, segons criteris diferents: segons el dret que atorguin i segons el moment en què es puguin exercir.

Segons el dret que atorguin, tenim:

- Opció de compra o call: el comprador té el dret (però no l’obligació) d’adquirir el subjacent a un preu determinat (strike), en la data de venciment establerta. Quan un inversor compra una opció call espera que el valor del subjacent (spot) pugi en els mercats; és a dir, té expectatives alcistes. Si arribada la data de venciment la seva aposta resulta encertada i el preu del subjacent és superior al preu fixat en el contracte, li interessarà exercir l’opció, ja que pot comprar l’actiu subjacent més barat. Per contra, si l’actiu no puja com esperava i el preu establert en el contracte és més gran que el del subjacent, no exercirà l’opció i perdrà la inversió realitzada, és a dir, la prima.

- Opció de venda o put: el comprador té el dret (però no l’obligació) a vendre el subjacent a un preu fixat (strike) en la data de venciment. La compra d’una opció put està justificada quan l’inversor té expectatives baixistes. Si el preu del subjacent (spot) disminueix li interessarà exercir l’opció i vendre al preu d’exercici, que és superior. En cas contrari, no l’exercirà i perdrà la prima.

I segons el moment en què es puguin exercir, tenim:

- Opció americana: es pot exercir en qualsevol moment fins a la data de venciment.

- Opció europea: només es pot exercir en la data de venciment.

Les opcions, com els futurs, són instruments de negociació en els mercats especials organitzats d’opcions. Per aquest motiu, els mercats d’opcions, com els de futurs, requereixen l’existència d’una cambra de compensació que garanteixi el compliment dels contractes.

Actualment es negocien a Espanya opcions sobre el futur Mini IBEX 35 i opcions sobre accions. Els contractes de compra i venda d’opcions sobre accions està fixat pel MEFF i generalment és de 100 accions. La data concreta del venciment de les opcions és el tercer divendres del mes en què finalitzi el contracte. Tots aquests productes derivats es comercialitzen a través dels intermediaris financers membres de MEFF. L’horari de negociació és de 9:00 a 17:35 hores.

Cas pràctic: càlcul d'una operació d'opcions

Suposem el cas d’un call sobre accions d’una empresa de l’IBEX 35 que cotitzen a 12 €, amb venciment a 17 de setembre, a un preu d’exercici de 14 € i per una prima de 0,5 €. En aquesta situació, identificaríem els següents elements:

- Actiu subjacent: és l’actiu sobre el qual es negocia l’opció. Pot ser una acció, un índex, un futur financer, una matèria primera, or… En aquest exemple serien les accions de l’empresa de l’IBEX 35. El valor del preu de mercat de l’actiu subjacent s’anomena spot.

- Exercici: procés a través del qual el comprador de l’opció notifica el venedor la seva intenció de rebre (al call) o lliurar (en el put) l’actiu subjacent.

- Preu d’exercici (strike): preu al qual el beneficiari de l’opció pot comprar (al call) o vendre (en el put) l’actiu subjacent. En el cas serien 14 €. És el preu al qual el posseïdor del call podria comprar les accions si ho considera oportú.

- Prima: preu de l’opció, en aquest cas, 0,5 €. És el preu que paga el comprador del call per la seva opció a comprar les accions a 14 €.

- Data de venciment: data sobre la qual es negocia l’opció. Hi ha dos tipus d’opcions: les denominades europees, que només poden exercitar-se en la data fixada com a venciment en el contracte, i les americanes, que poden ser exercides al llarg del període que transcorri fins a la data d’extinció del contracte. En aquest exemple es mantenen fins al venciment el dia 17 de setembre, encara que es tracti d’opcions d’estil americà i per tant es podrien exercitar en qualsevol moment.

- Valor intrínsec de l’opció: la diferència entre el preu de l’actiu subjacent i el preu de l’exercici. En aquest cas, suposant que el preu del subjacent, és a dir, de l’acció, era de 12 €, ja que el de l’exercici és de 14 €, el valor intrínsec de l’opció és de -2 €.

- Valor extrínsec: la diferència entre el preu de l’opció i el seu valor intrínsec. En aquest cas, als 0,5 € (prima o cost de l’opció) caldria restar els -2 € (valor intrínsec), i ens dona un valor extrínsec de 2,5 €. Els beneficis que obtingui amb la seva compra d’opcions call dependran del preu a què se situï l’acció a la data de venciment:

- Al venciment, el preu del subjacent és inferior o igual a 14 €: el tenidor del call perd la prima pagada. Per sota de 15 € no té sentit exercitar l’opció, ja que el propietari de l’opció podria comprar les accions a un preu igual o inferior directament al mercat. És important esmentar que el risc que corre el tenidor de l’opció està limitat al preu que va pagar per la prima, és a dir, 0,5 €, independentment del que passi amb el subjacent, per molt que baixi la seva cotització.

- Al venciment, el preu de l’acció se situa entre 14 i 14,5 € (per exemple, a 14,25 €): el comprador del call perd la diferència entre el preu de l’exercici més la prima del call (14 € + 0,5 € = 14,5 €) menys el preu del subjacent (14,25 €). És a dir, la pèrdua és de 0,25 € (14,5 € - 14,25 €). La pèrdua màxima és de 0,5 € per opció adquirida si el preu del subjacent val 15 € a venciment, però disminueix en la mateixa proporció que el preu de l’acció augmenta fins a ser zero per a un preu de 14,5 €. En aquest cas, el pagament de la prima es compensa amb l’exercici de l’opció call.

- Al venciment, les accions cotitzen a un preu superior al de l’exercici més la prima pagada (14 € + 0,5 € = 14,5 €). Suposem que el preu és de 15,25 €. En aquest escenari, el posseïdor del call obté uns beneficis iguals a la diferència entre el preu al comptat de l’acció (15,25 €) a la data de venciment i el preu de l’exercici més la prima de l’opció (14 € + 0,5 € = 14,5 €). Aquesta quantitat resulta ser 15,25 € -14,5 € = 0,75 €. El preu dels títols en què la prima pagada és igual al benefici obtingut amb l’exercici del call és denominat break-even. En aquest exemple, l’esmentat preu seria de 14,5 €.

Una important conclusió l’exemple és que el risc de pèrdua màxima de comprador del call es limita a la prima pagada, mentre que el seu potencial de benefici és molt elevat.

'Warrants'

Un warrant és un producte negociable que incorpora el dret de comprar o vendre un actiu (subjacent) a un preu d’exercici i per a un termini determinat.

La persona que adquireix un warrant té el dret, però no l’obligació, de comprar o vendre el subjacent en la data de venciment. El fet que exerceixi aquest dret o no dependrà del preu que tingui en aquell moment el subjacent (preu de liquidació) en relació amb el preu d’exercici.

Hi ha warrants de compra (call) i de venda (put):

- Warrants de compra (call warrant): atorguen al titular el dret de comprar l’actiu subjacent al preu d’exercici. Si el preu del subjacent (preu de liquidació) és superior al d’exercici, el contracte es liquidarà per abonament de la diferència resultant al titular.

- Warrants de venda (put warrant): el titular adquireix el dret de vendre l’actiu subjacent al preu d’exercici. Si el preu de liquidació és inferior al d’exercici, el contracte es liquidarà abonant la diferència resultant al titular.

Els actius subjacents poden ser molt diversos: hi ha warrants sobre valors de renda variable (acció o cistella d’accions), negociats en mercats espanyols o estrangers; warrants sobre índexs nacionals o estrangers; warrants sobre tipus d’interès, divises, matèries primeres…

Segons les possibilitats d’exercici, els warrants poden ser de tipus americà, en què és possible exercir-los durant tota la vida del warrant, fins al venciment, o de tipus europeu, en què només es poden exercir en la data de venciment.

A Espanya, les emissions de warrants es registren a la CNMV i se’n poden consultar els fullets informatius als registres oficials. La contractació es du a terme a la borsa espanyola, en un segment especial del mercat continu. A la borsa es poden consultar les característiques de negociació dels diversos warrants i necessàriament, per poder comprar o vendre, l’inversor ha de fer-ho mitjançant un intermediari financer.

Certificats

Els certificats són valors que repliquen un actiu subjacent i la seva evolució, donant dret a rebre un import determinat sobre el nominal del certificat en funció de la variació del subjacent. Aquest actiu pot ser:

- Un índex borsari

- Una cistella d’accions

- Divises o matèries primeres

Els certificats es negocien a la borsa. Es poden admetre a negociació a la borsa espanyola certificats que estan exempts d’obligació de registre de fullet perquè han estat emesos fora d’Espanya. La inversió en certificats s’ha de fer mitjançant intermediaris financers autoritzats que s’encarregaran de canalitzar les ordres al mercat.

Contractes de compravenda d'opcions

Són contractes de venda d’opcions sobre un subjacent determinat que pot ser una acció, una cistella d’accions, un índex… Aquestes emissions han de tenir un fullet d’emissió registrat a la CNMV.

Quan s’hi fa la inversió s’estableix el preu inicial del subjacent al qual està referenciat el producte en la data determinada al fullet informatiu. Els interessos pactats es paguen en qualsevol situació de mercat, tant si puja com si baixa el subjacent, normalment al venciment. La devolució del capital al venciment del producte depèn de certes condicions de l’evolució del subjacent durant la vida del producte.

No es negocien en un mercat secundari oficial. És un producte il·líquid que s’ha de mantenir fins al venciment.

Derivats negociats en mercats no organitzats (OTC)

Els mercats over the counter (OTC) són mercats extraborsaris on es negocien diferents instruments financers (bons, accions, swaps, divises …) directament entre dues parts. Per a això s’utilitzen els contractes OTC, en els quals les parts acorden la forma de liquidació d’un instrument.

Aquests mercats es diferencien principalment en:

- Risc de contrapartida: els mercats organitzats funcionen a través d’una càmera de compensació que liquida les posicions diàriament, exigint a les parts mantenir uns marges mínims de liquiditat, sota pena de liquidar les seves operacions. En els mercats no organitzats no són necessaris aquest tipus de dipòsits, de manera que hi ha un risc d’impagament de la contrapart.

- Regulació: els mercats organitzats estan regulats per una institució financera governamental. Per exemple, a Espanya trobem el mercat espanyol de futurs financers (MEFF), que està regulat per la CNMV i el Ministeri d’Economia. En canvi, en els mercats no organitzats, els creadors de mercats solen ser institucions financeres que creen contractes a mida i no tenen darrere cap regulador que vigili les seves operacions. No obstant això, prenen com a marc legal les clàusules ISDA (i entre institucions espanyoles la CMOF).

- Contractes: en els mercats organitzats els contractes són estandarditzats, és a dir, estan predefinits pels creadors de mercat; en els mercats OTC, en canvi, els contractes es fan a mida entre les parts.

Principalment, podem trobar els següents tipus de derivats no estandarditzats:

- Forward (futur OTC)

- Forward Rate Agreement (FRA)

- Swap (permuta financera)

- Collar swap

- Contractes per diferències (CDF)

'Forward' (futurs OTC)

Un contracte a termini o forward és un acord ferm entre dues parts fet a mida mitjançant el qual s’adquireix un compromís per intercanviar un bé físic o un actiu financer en un futur, a un preu determinat avui (liquidació).

El comprador de l’actiu subjacent es posiciona a llarg, i el que el ven, a curt. De la mateixa manera que altres derivats és habitual que s’utilitzi com a cobertura de riscos, sobretot el canviari.

Si el preu de l’actiu subjacent puja durant el termini del forward, el comprador del forward tindrà un guany, ja que podrà comprar l’actiu subjacent a un preu inferior i vendre-ho directament al mercat a un preu més gran. El venedor del forward, en canvi, tindrà una pèrdua, ja que està obligat a vendre l’actiu a un preu menor al de mercat. En canvi, si el preu de l’actiu subjacent baixa per sota del preu del contracte (valor inicial), el resultat és oposat i el que tenia dret de vendre (a un preu superior al del mercat) tindrà una liquidació positiva.

Els contractes forward es realitzen fora dels mercats organitzats, és a dir, es realitza en el mercat OTC (over the counter). Aquesta és la seva principal diferència amb els futurs financers, que són contractes a termini com els forward però que cotitzen en mercats regulats i tenen característiques estàndard, fet que els permet cotitzar en borsa, al contrari que els forwards.

En els mercats OTC, tot i que poden existir acords de procediment, no hi ha un òrgan de compensació i liquidació que faci d’intermediari entre les parts i garanteixi el compliment de les obligacions convingudes per aquestes.

Els forward tenen una gran flexibilitat en negociar-se en mercats OTC i per tant, el comprador i venedor es posen d’acord en les condicions i els termes del contracte. A més, permeten establir cobertures sense la necessitat de marges de garantia d’una cambra de compensació.

Suposen un major risc de crèdit que els futurs perquè no estan regulats per una cambra de compensació ni tenen garanties, i per tant hi ha el risc que l’altra part no pagui.

Existeixen tantes classes de forwards com subjacents. Els tipus de forwards més utilitzats són els següents:

- Forward de matèries primeres

- Forward Rate Agreement (FRA): són forwards de tipus d’interès.

- Forward de divises

- Fraption: és un tipus d’opció financera que permet al seu posseïdor la possibilitat, però no l’obligació, de subscriure un contracte FRA, a un preu strike i a un període temporal determinats per endavant.

Càlcul d’un forward:

- Si és una compra (o posició llarga):

- fT = f ST - K

- Si és una venda (o posició curta):

- fT = K- f ST

- On:

- f = forward

- T = moment de comparació

- K = preu de lliurament (liquidació)

- ST = preu del subjacent en el moment de la comparació.

Exemple d'un 'forward'

Imaginem que una persona decideix vendre casa seva i una altra comprar-ne una. Acorden el preu de l’intercanvi passat un any i mig i la persona que ven pensa que els preus baixaran per una nova crisi immobiliària i la persona compradora que ja s’estan recuperant.

La taxació fixa el preu de pis en 250.000 € (cotització al comptat o spot), i ells acorden la compravenda, d’aquí a 18 mesos, en 270.000 € (liquidació).

El venedor tindrà la posició a curt i el comprador a llarg. D’aquesta manera, en funció del preu de mercat en el moment de la venda, els beneficis i les pèrdues aniran en un sentit o en un altre.

Si el preu de mercat fos de 280.000 en el moment de la venda, el venedor haurà deixat de guanyar 10.000 € i el comprador s’haurà estalviat 10.000 €, però si el preu de mercat fos de 265.000 el venedor haurà guanyat 5.000 € més i el comprador els haurà perdut.

Mercats no organitzats de FRA

Un acord d’interès futur o Forward Rate Agreement (FRA) és un forward sobre tipus d’interès a curt termini on el subjacent és un dipòsit interbancari. Són contractes negociats directament entre les parts, és a dir, són contractes OTC (over the counter).

La seva liquidació es realitza per diferències en la data d’inici; per tant, la data de venciment només la necessitem en el moment de la liquidació, que es correspondrà amb la diferència entre el tipus d’interès pactat i el revisat en la data de liquidació. Una altra característica d’aquest tipus de derivat és que el nominal no s’intercanvia i només s’utilitza per al càlcul d’interessos i per tant és un instrument atractiu pel seu poc risc i capital.

En aquests mercats no hi ha un òrgan de compensació i liquidació que faci d’intermediari entre les parts i garanteixi el compliment de les obligacions convingudes per aquestes.

'Swap' (permuta financera)

Un swap és un derivat financer pel qual dues parts acorden intercanviar durant un període establert dos fluxos financers (ingressos i pagaments) d’interessos en la mateixa divisa (swap de tipus d’interès) o en diferent divisa (swap de tipus de canvi) sobre un nominal determinat i especificant una data de venciment.

Els swaps es negocien bilateralment per cadascuna de les parts en mercats over the counter (en mercats no organitzats) i són productes utilitzats tant per especulació com per cobrir-se l’exposició a un risc. Els tipus de swaps més coneguts són els de tipus d’interès i els de divises.

- Swaps de tipus d’interès: consisteix en el pagament d’interessos periòdics fixos per una de les parts a canvi de rebre interessos periòdics variables per l’altra part referenciats a un índex determinat. No hi ha intercanvi de principal ni risc divisa; en canvi, sí que hi ha risc de tipus d’interès, ja que l’actiu subjacent és un dipòsit.

- Swaps de tipus de canvi: consisteix en l’intercanvi de fluxos diaris fixos per una de les parts en una divisa a canvi de rebre els interessos periòdics variables per l’altra part en una divisa diferent. Hi ha intercanvi de principal a l’inici i al venciment del contracte, risc divisa i risc de tipus d’interès.

'Collar swap'

El collar swap és una estratègia per reduir el risc de tipus d’interès, fixant un màxim i un mínim del tipus d’interès a pagar. Consisteix a adquirir dues opcions que permetin mantenir les despeses financeres dins d’un rang.

El deutor contracta la primera opció financera per establir un màxim al tipus d’interès, a canvi del pagament d’una prima al creditor. Al mateix temps, es negocia una segona opció per acordar un tipus d’interès mínim. En retribució, és el prestatari qui rep una prima.

Aquesta operació de dos trams garanteix que el deutor no pagarà per sobre d’un nivell de tipus d’interès. No obstant això, també s’assegura al prestador una contraprestació mínima pel finançament atorgat.

El collar swap és propi dels préstecs amb tipus d’interès variable, en què s’aplica un tipus d’interès que depèn d’un índex de referència, com per exemple, l’EURIBOR o el LIBOR. A aquest se li suma una prima o diferencial.

Els elements del collar swap són:

- Cap: és un contracte d’opcions financeres pel qual el deutor paga una prima al creditor per establir un tipus d’interès màxim. És a dir, es compra una opció de compra (call) sobre tipus d’interès, en què si el tipus d’interès puja el propietari de l’opció rep un pagament. Cada opció es coneix com caplet.

- Floor: el deutor ven una opció financera per la qual rep una prima del prestador per assegurar el pagament d’un tipus d’interès mínim. És a dir, es ven una opció de venda (put) sobre tipus d’interès, en què si el tipus d’interès baixa el propietari de l’opció rep un pagament (i el venedor ha de pagar). En aquest cas, el venedor és qui realitza el collar swap. El pagament que realitza de l’opció és a partir del punt en què desitja limitar l’interès per baix (el sòl). Cada opció es coneix com floorlet.

- Nominal teòric: principal del préstec que s’intenta cobrir. És la suma sobre el qual es calculen els interessos per pagar.

- Tipus d’interès de referència: és l’índex a partir del qual es calcula el tipus d’interès del crèdit.

Quan la prima de cap i del floor són iguals ens trobem davant d’un collar de prima zero. En aquesta situació, el deutor no està pagant res per endavant per la cobertura.

Cal recalcar a més que un inversor pot utilitzar aquest tipus d’estratègia comprant un floor i venent un cap. D’aquesta manera, aconseguiria protegir-se d’una eventual baixa en els tipus d’interès de mercat.

Contractes per diferències (CDF)

Els contractes per diferències (CFD, de l’anglès Contracts for Difference) són contractes en què un inversor i una entitat financera acorden intercanviar-se la diferència entre el preu de compra i el preu de venda d’un determinat actiu subjacent (valors negociables, índexs, divises, tipus d’interès i altres actius de naturalesa financera).

Es tracta de productes amb un risc alt que poden ocasionar pèrdues superiors al capital inicial desemborsat. I no es negocien en un mercat secundari oficial, sinó en plataformes electròniques establertes per l’entitat financera que els emet.

Fons d'inversió

El fons d’inversió és un patrimoni indivís format per les aportacions de diversos inversors (encara que comptablement es considera un sol compte) que poden ser de diferent naturalesa (individuals, grupals, o institucionals; privats o estatals), anomenats “partícips”, que poden ser tant persones físiques com jurídiques.

-

- Els fons d'inversió reben fons de diferents inversionistes

Aquests inversors tenen els mateixos objectius de rendibilitat i risc respecte de les inversions que realitzen, i els quals deleguen l’administració del fons a un equip de professionals. Els fons d’inversió són una alternativa d’inversió diversificada, ja que inverteixen en nombrosos instruments, la qual cosa redueix el risc.

És molt important conèixer els tipus de fons que existeixen, les principals característiques de cadascun, les comissions i altres despeses associades i la importància del fullet informatiu.

Un fons d’inversió (FI) és una alternativa d’inversió que consisteix a reunir fons de diferents inversors, naturals o jurídics, per invertir-los en diferents instruments financers, responsabilitat que es delega a una societat administradora que pot ser un banc o una institució financera.

Els instruments en què s’inverteix són:

- Valors amb cotització (accions, bons…).

- Diners (moneda local o estrangera).

- Immobles o béns afectats a una explotació (lletres hipotecàries).

Concretament, els FI brinden als estalviadors petits i mitjans la possibilitat de potenciar en conjunt els seus estalvis i participar en el mercat de capitals amb el criteri i la professionalitat amb què actuen els grans inversors.

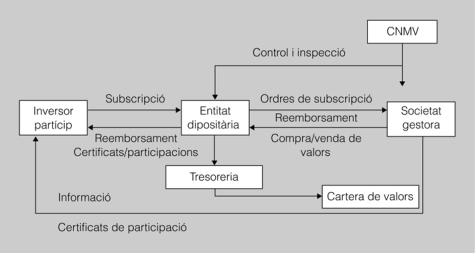

Un fons d’inversió és un patrimoni constituït per les aportacions de diverses persones, administrat per una societat gestora responsable de la seva gestió i administració, i per una entitat dipositària que custodia els títols i l’efectiu.

La societat gestora és l’encarregada del següent:

- Establir l’objecte d’inversió.

- Portar la comptabilitat.

- Realitzar publicacions exigides legalment.

- Controlar la societat dipositària.

La societat dipositària és l’encarregada del següent:

- Custodiar els valors i altres instruments representatius de les inversions.

- Exerceix funcions de garantia i vigilància davant de les inversions.

Els diners que aporten els clients són rebuts per la societat dipositària i es destinen, posteriorment, a la compra dels actius que són objecte del FI. Entre la societat gestora i la dipositària han de controlar mútuament el compliment de les pautes del reglament de gestió.

El rendiment del fons es fa efectiu en el moment de venda de les participacions, que es pot fer quan es vulgui. S’ha de tenir en compte que aquest producte financer té també comissions.

Exemple de subjectes intervinents en les relacions dels fons d’inversió

La Ivet ha adquirit 120 participacions del fons Merch-oportunidades per 1.200 € mitjançant la seva entitat bancària BBVA. Les decisions sobre els actius en què el fons inverteix les pren Andbank Wealth Management SGIIC, i el dipòsit es realitza a Banco Inversis, S.A.

Per tant, el partícip del fons és la Ivet, l’entitat gestora és Andbank Wealth Management SGIIC, l’entitat dipositària és Banco Inversis, S.A., i la comercialitzadora és el BBVA.

Les principals comissions dels fons d’inversió són:

- Comissions de gestió i dipòsit. Són implícites, atès que ja estan deduïdes del valor liquidatiu del fons i les cobren la gestora i el dipositari. Es carreguen directament al fons d’inversió.

- Comissions de subscripció i reemborsament. Són explícites, és a dir, es carreguen al partícip en el moment en què es realitza la subscripció o el reemborsament, com un percentatge de l’import subscrit o reemborsat, del qual es dedueixen.

- Altres possibles comissions per canviar la inversió d’un compartiment a un altre, dins el mateix fons.

Un concepte rellevant que es troba al fullet informatiu o document de dades fonamentals per a l’inversor (DFI) és el de despeses totals suportades pel fons o TER (expressades com un percentatge sobre el patrimoni del fons). Les despeses totals inclouen les comissions de gestió i dipositari, els serveis exteriors i altres despeses d’explotació; per tant, com més baix sigui aquest percentatge, més benefici rebran els partícips.

Finalitat dels fons d'inversió

La finalitat dels fons d’inversió és captar tots els clients que tenen una certa disponibilitat d’estalvi, però que no tenen els coneixements necessaris per prendre decisions individuals. Una altra finalitat és diversificar inversions i, per tant, riscos.

Amb aquest mètode d’inversió es proporciona una assistència tècnica indispensable per operar en el mercat de valors. La diversitat de fons permet escollir el més adequat per a cada perfil d’inversor tenint en compte el seu nivell de risc. D’alguna manera es podria dir que les societats gestores de fons els dissenyen per a cada tipus de client.

Es consideren IIC (institucions d’inversió col·lectiva) les institucions que tenen per objecte la captació d’actius del públic per gestionar-los i invertir-los.

Podem dividir les institucions d’inversió col·lectiva, segons el tipus d’inversió que duen a terme, en dos gran grups:

- Institucions d’inversió col·lectiva de caràcter financer o mobiliaris (vegeu la taula).

- Institucions d’inversió col·lectiva de caràcter no financer o immobiliaris.

| Amb forma societària: | - Societats d’inversió mobiliària - Societats d’inversió mobiliària de capital variable |

| Amb forma no societària: | - Fons d’inversió mobiliària - Fons d’inversió en actius de mercat monetari |

Les IIC poden ser fons d’inversió o societats de capital variable segons la seva forma jurídica; poden ser IIC financeres o no financeres segons els seus actius, i poden ser de diferents tipus segons el perfil de risc de l’inversor. Seguidament veurem tots els diferents tipus que n’hi ha.

Tipus de fons d'inversió

Els fons d’inversió permeten a l’inversor particular invertir en gairebé qualsevol mercat financer utilitzant diferent estratègies. Mitjançant un fons es pot invertir en diversos actius: renda variable espanyola, europea, asiàtica o qualsevol combinació de renda fixa i variable.

Una primera classificació permet distingir entre:

- Fons d’inversió mobiliària. Són institucions d’inversió col·lectiva que inverteixen en actius financers. Poden ser de diferents tipus:

- Fons ordinaris, que inverteixen majoritàriament en renda fixa, renda variable o derivats.

- Fons de fons, que inverteixen majoritàriament en altres fons d’inversió.

- Fons subordinats, que inverteixen en un únic fons d’inversió.

- Fons d’índex, la política d’inversió dels quals mira de replicar un índex determinat.

- Fons cotitzats (ETF), la peculiaritat dels quals és que es negocien en les borses de valors, com les accions.

- Fons d’inversió immobiliària. Són institucions d’inversió col·lectiva que inverteixen fonamentalment en immobles per explotar-los en lloguer. Són fons, en general, menys líquids que els de naturalesa financera.

Una altra classificació seria segons la tipologia dels actius financers en què el gestor inverteix les aportacions dels partícips, que podrien ser els següents fons:

- Fons monetaris. Es caracteritzen per la inexistència de renda variable, risc de divisa i matèries primeres. El seu objectiu és mantenir el principal i obtenir una rendibilitat segons els tipus del mercat monetari.

- Fons de renda fixa. Es caracteritzen per l’absència de renda variable. Poden ser de renda fixa euro o de renda fixa internacional, segons l’exposició al risc divisa.

- Fons de renda variable. Els fons de renda variable tenen una mínim del 75 % en renda variable. Poden ser de renda variable euro o de renda variable internacional, segons l’exposició al risc divisa.

- Fons mixtos. En els fons mixtos es poden trobar fons de renda fixa mixta, amb una composició de renda variable inferior al 30 %, o fons de renda variable mixta, amb una renda variable inferior al 75 % i superior al 30 %. En general, com més gran sigui el percentatge invertit en renda variable, més grans seran el risc i la rendibilitat potencials.

- Fons de gestió passiva. La política d’inversió dels fons de gestió passiva consisteix a replicar o reproduir un índex borsari o financer. En aquesta categoria s’inclouen els fons amb un objectiu concret de rendibilitat no garantit i els fons cotitzats.

- Fons garantits. Els fons poden ser totalment o parcialment garantits en funció de si asseguren o no el total de la inversió inicial. Dins dels totalment garantits es poden trobar fons que asseguren un rendiment fix i fons que ofereixen la possibilitat d’obtenir un rendiment vinculat a l’evolució d’un instrument de renda variable, divisa o qualsevol altre actiu.

- Fons de retorn absolut. Tenen com a objectiu aconseguir una rendibilitat positiva, independentment de les condicions de mercat. Aquests fons no segueixen cap índex de referència, sinó que pretenen obtenir rendibilitats elevades ajustades al seu grau de risc posant l’accent en la preservació del capital; no acostumen a estar relacionats amb les inversions tradicionals, i per tant hi ha una gran diversificació en les carteres d’inversions.

- Fons globals. Són fons que tenen llibertat per no fixar per endavant els percentatges que inverteixen en renda fixa o renda variable, la moneda en què es denominen els actius en què inverteixen, ni la distribució geogràfica de la inversió, i per tant tenen associats uns graus de risc elevats.

- Fons cotitzats. Els fons cotitzats (ETF, Exchange Traded Funds) són fons que es negocien en borses de valors com si es tractés d’accions d’una empresa. La seva política d’inversió consisteix a reproduir l’evolució d’algun índex borsari, nacional o internacional, com per exemple l’IBEX 35.

- Fons d’inversió lliure. També coneguts com fons d’inversió alternativa o hedge funds. La seva característica principal és que poden invertir sense les limitacions que tenen la resta dels fons.

Funcionament dels fons d'inversió

Per fer una inversió en un fons cal que l’inversor segueixi les següents passes: informació, subscripció, reemborsament i traspàs (figura).

Informació

El primer pas ha de ser llegir el DFI o document de dades fonamentals per a l’inversor, així coneixerem els terminis, les despeses i les condicions de subscripció o reemborsament de les participacions:

- El document de dades fonamentals per a l’inversor (DFI) és essencial abans de realitzar qualsevol operació. El DFI (KID, Key Investor Document) té una extensió màxima de dues pàgines, ampliable a tres en cas de fons estructurats, i recull tota la informació necessària i rellevant del fons. Substitueix l’anterior full simplificat.

- L’objectiu que persegueix el DFI és intentar millorar la informació per a l’inversor, i per tant cal que sigui entenedor pels inversors i que permeti conèixer les característiques del fons per poder fer una comparativa amb la resta de productes. Existeix l’obligatorietat que l’entitat compleixi el contingut.

El DFI conté els apartats següents:

- Dades identificatives del fons. Mostra la denominació del fons, el codi ISIN (International Securities Identification Number), el número de registre a la CNMV i la identificació de la gestora.

- Objectius i política d’inversió. Conté la descripció detallada de l’estratègia del fons en què inverteix i com; per tant, la categoria del fons o vocació, d’acord amb una classificació estandarditzada: monetaris, renda fixa, renda variable, mixtos, totalment o parcialment garantits, gestió passiva, globals, retorn absolut…

- Política d’inversió: descripció detallada de l’estratègia del fons per invertir el patrimoni dels partícips.

- Objectiu de gestió: si té un índex de referència o no.

- Valor liquidatiu aplicable en cas de subscriure o reemborsar les participacions.

- Perfil de risc i remuneració. Ofereix una dada indicativa del risc del fons en una escala de menys a més que va d’1 a 7 nivells.

- Despeses corrents i comissions. D’una banda, s’hi inclou l’indicador de les despeses corrents TER (Total Expense Ratio) com a mitjana de les despeses totals que suporta el fons. Aquestes despeses redueixen la rendibilitat del fons. D’altra banda, també s’hi inclouen totes les comissions que assumeix el partícip de manera directa, com per exemple les de reemborsament, subscripció, comissió sobre resultats…

- Rendibilitat històrica. Mitjançant un gràfic de barres es mostra la rendibilitat anual que ha obtingut el fons al llarg de 10 anys i, en cas que l’antiguitat del fons sigui inferior, s’hi inclou una simulació.

- Informació pràctica. Sobre el dipositari (custòdia de valors i vigilància i supervisió de la gestora), sobre la inversió mínima inicial, la fiscalitat i on es pot consultar altra informació del fons.

Subscripció

La inversió en el fons es fa mitjançant la subscripció de participacions. Cada inversor rep un nombre de participacions que és el resultat de dividir l’import invertit entre el valor liquidatiu aplicable a l’operació. Aquest valor liquidatiu canvia cada dia, segons com evolucioni el preu dels actius que la gestora hagi comprat amb els diners dels inversors. La subscripció pot portar associada una comissió de fins al 5% de la inversió.

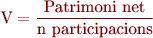

El valor de liquidació es pot saber cada dia, ja que quan acaba cada sessió les societats gestores el calculen. El valor de liquidació es calcula a partir de l’última cotització de cada títol en què s’ha invertit, al qual s’afegeix l’efectiu que hi hagi en la caixa i els bancs i es resten les despeses.

Per calcular el valor de liquidació primer es calcula el patrimoni brut del fons, després es descompten les despeses de les comissions reglamentàries i aquesta quantitat és la que correspon al conjunt de participacions.

Si la dividim entre les participacions en circulació obtindrem el valor de liquidació de cadascuna.

Exemple de càlcul de l'import total que correspon a cada partícip d'un determinat fons

Una institució d’inversió col·lectiva té un fons valorat en 24 milions d’euros. Si les despeses són el 20% del seu patrimoni, i les comissions de gestió i dipòsit representen el 5%, calculeu quin és l’import total que correspon a un partícip que té 12 participacions, si n’hi ha 30.000 en circulació.

- Patrimoni brut = 24.000.000 €.

- Despeses = 0,2 · 24 = 4.800.000 €.

- Comissions = 0,05 · 24.000.000 = 1.200.000 €.

- Patrimoni net = 24.000.000 - 4.800.000 - 1.200.000 = 18.000.000 €.

- Valor de liquidació de cada participació: 18.000.000 / 30.000 = 600 €.

- Import que correspon al partícip: 600 · 12 = 7.200 €.

Reemborsament

Quan un inversor vol recuperar els seus diners ha de sol·licitar el reemborsament de les seves participacions al valor de liquidació d’aquest moment. Convé comprovar en el DFI si hi ha comissió de reemborsament i en quins casos. En general, el termini màxim en què l’inversor ha de rebre els seus diners és de 3 dies des que sol·licita el reemborsament.

Els reemborsaments poden tenir una comissió de fins al 5%; aquesta comissió és molt habitual en fons garantits. L’inversor sabrà quin ha estat el resultat exacte de la seva inversió, quant ha guanyat o ha perdut, un cop rebi l’abonament del reemborsament. En cas d’obtenir plusvàlua (guany) se li retindran el percentatge pel qual es tributa fiscalment en aquest moment.

Traspàs

El traspàs consisteix en el reemborsament d’un fons i la immediata subscripció d’un altre, conservant l’antiguitat de la inversió a efectes fiscals. Això vol dir que si hi ha una plusvàlua no es tributa. La tributació es difereix fins al moment en què es produeixi el reemborsament definitiu i l’inversor disposi dels diners. Tot i que no hi ha una comissió de traspàs pròpiament dita, aquesta operació implica un reemborsament i una subscripció de participacions, que estan subjectes a les respectives comissions de subscripció i reemborsament establertes en el DFI.

Càlcul principals valors del fons d'inversió

Exemple del procediment de càlcul dels fons d'inversió

Les inversions d’un fons a data 1 de juny ascendeixen a 4.750.000 €, els deutes i les despeses meritades suposen 18.500 € i el nombre de participacions és de 40.000. Si l’entitat gestora cobra una comissió de l’1,25 % pel servei de subscripció, determineu:

- Quin és el valor liquidatiu del fons a 1 de juny?

- El nombre de participacions que adquirirà una empresa que aporti 80.000 €.

- L’import a pagar per una empresa que adquireixi 5.000 participacions.

1. El valor liquidatiu del fons es calcula dividint el patrimoni del fons entre el nombre de participacions:

- VL = Patrimoni del fons / Nre. participacions

- VL= (4.750.000 € - 18.500 €) / 40.000 = 118,29 €

2. Per determinar el nombre de participacions que li correspon a un inversor que dipositi 80.000 €, si ha d’abonar una comissió per subscripció de l’1,25 %, s’haurà de restar primer aquesta comissió, per la qual cosa l’import que s’invertirà en el fons serà: 80.000− 80.000 · 1,25 / 100 = 79.000 €. Aleshores, el nombre de participacions, expressat amb quatre decimals, serà igual a:

- Nombre de participacions = 79.000 € / 118,29 € = 667,8643 participacions

3. Per determinar l’import a invertir per una persona que desitgi adquirir 5.000 participacions d’aquest fons, primer haurem de calcular l’import que rebrà el fons, multiplicant les participacions pel valor liquidatiu del dia de la sol·licitud de la subscripció, afegint-hi després la comissió de subscripció:

- Import a pagar = participacions · VL · (1 + 0,0125)

- Import a pagar = 5.000 · 118,29 · (1 + 0,0125) = 598.843,13 €

Rendibilitat dels fons d'inversió

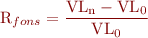

Entenem per rendibilitat d’un fons d’inversió la quantitat que s’obté en un període determinat de temps i en funció de la quantitat invertida.

Calcularem la rendibilitat del fons a partir de la fórmula següent:

En què:

- VLn = valor de liquidació al final del període.

- VL0 = valor de liquidació al principi del període.

- R = rendibilitat del fons en el període.

Exemple de càlcul de la rendibilitat de diferents fons en un moment determinat

En un moment determinat, una persona compra participacions de dos fons diferents:

- 40 participacions a 1.224 € = 48.960 €

- 1.850 participacions a 6,23 € = 11.525,50 €

- Total VLo = 60.485,50 €

Més endavant les ven amb el resultat següent:

- 40 participacions a 1.623,40 € = 64.936 €

- 1.850 participacions a 6,87 € = 12.790,50 €

- Total VLn = 77.645,50 €

La rendibilitat del fons és:

La rendibilitat d’aquests fons és del 28,37%.

Per saber la rendibilitat del partícip d’un fons d’inversió que adquireix participacions cal tenir en compte les comissions de subscripció o de reemborsament pagades per l’inversor a l’entitat gestora:

Però a més, cal tenir en compte el temps de la inversió:

On:

- L’import reemborsat és

- L’import abonat és

Exemple de càlcul de la rendibilitat del partícip

Si en el cas anterior el partícip que va comprar 40 participacions a 1.224 € i per tant per un import de 48.960 €, si tingués una comissió de subscripció de l’1% hauria de pagar les participacions 48.960 € més la comissió de l’1%, per tant 489,60 €; o sigui, per un total de 49.449,60 €.

Si passats un any i mig ven les 40 participacions a 1.623,40 €, suposaria un import de 64.936 € si tingués una comissió de reemborsament de l’1,25%; així, cobraria el valor de les participacions 64.936 menys la comissió per reemborsament de 811,70 €, i suposaria un import de 64.124,30 €.

Llavors la TAE seria:

- TAE = ( ( (64.936 - 811,70)/(48.960 + 489,60)) ^ (1/1,5) ) -1 = 0,1892 = 18,92%