Els valors mobiliaris de renda fixa

Són títols representatius d’un deute que emeten empreses i organismes públics per obtenir un crèdit en el mercat de capitals, és a dir, captar finançament extern. Representen préstecs que els inversors ofereixen a les entitats emissores a canvi del pagament d’uns interessos i la devolució del capital invertit en un termini fixat prèviament.

La renda fixa rep aquesta denominació pel fet que la majoria dels productes d’aquest tipus que hi ha en el mercat (anomenats bons) paguen un interès (cupó) fix que es coneix en el moment de la compra.

Per tant, la renda fixa, a diferència de les accions com a valors mobiliaris de renda variable, no dona drets polítics al seu tenidor, sinó només drets econòmics, com ara el dret a percebre els interessos pactats i a la devolució de la totalitat o part del capital invertit en una data donada.

Un inversor en renda fixa es converteix en creditor de la societat emissora, mentre que l’accionista és un soci propietari d’una part del capital social. Aquesta diferència és important perquè, en cas de liquidació de la societat, el creditor té prioritat davant els socis.

Tradicionalment, en la renda fixa els interessos estaven establerts des del moment de l’emissió fins al seu venciment, però actualment existeixen altres possibilitats en les quals els interessos són variables i estan referenciats a determinats indicadors, generalment a tipus d’interès (l’Euríbor, per exemple), a índexs borsaris o fins i tot a l’evolució d’una determinada acció, índex… Altres vegades té característiques especials.

Entre aquests tipus d’actius hi ha els bons, els pagarés i les obligacions.

Organismes reguladors de valors mobiliaris de renda fixa

Hi ha diferents organismes que tenen competència sobre l’activitat en el mercat de renda fixa:

- Comissió Nacional del Mercat de Valors (CNMV), organisme públic encarregat de vigilar el correcte funcionament dels mercats de valors mobiliaris, les entitats i intermediaris que hi operen.

- L’AIAF Renda Fixa S.A., mercat organitzat de deute en què cotitzen i es negocien els actius que les empreses de tipus industrial, les entitats financeres i les Administracions Públiques Territorials emeten per captar fons per finançar la seva activitat.

- El mercat de deute públic anotat,s’hi intercanvien valors com lletres del Tresor, bons i obligacions de l’Estat i títols d’altres administracions.

- El Banc d’Espanya.

Terminologia d'un títol de renda fixa

Pel que a la renda fixa, cal saber diferenciar els següents conceptes:

En la renda fixa, és legal emetre per sota del valor nominal (per sota la par) i, encara que poc freqüent, sobre la par.

- Valor nominal: és la quantitat escrita en el títol. L’estableix l’entitat emissora per poder calcular la quantitat dels interessos.

- Valor d’emissió o preu d’emissió: preu efectiu en el moment de subscripció del títol. Pot coincidir amb el valor nominal (a la par), pot ser inferior (al descompte) o superior (amb prima):

- Prima de descompte: és la diferència positiva entre el valor nominal i el d’emissió quan s’emet sota la par.

- Prima d’emissió: és la diferència positiva entre el valor d’emissió i el nominal quan s’emet sobre la par.

- Preu d’adquisició: depèn de la cotització del títol en cada moment.

- Amortització: devolució de la inversió inicial en el moment del venciment del títol.

- Valor de reemborsament: quantitat que l’entitat emissora tornarà als títols en el moment del venciment. Pot coincidir amb el valor nominal (a la par), i si a aquesta quantitat s’afegeix una quantitat addicional (sobre la par):

- Prima de reemborsament: diferència entre el valor de reemborsament i el valor nominal.

Exemple de càlcul dels diferents valors i primes d'un títol de renda fixa

L’empresa Carpe Diem, SA adquireix en el mercat primari 2.000 obligacions que ha emès l’empresa Tempus Fugit, SA per accelerar projectes que feia temps que tenien previstos i per la situació econòmica global no s’havia atrevit a portar a terme. L’emissió es realitza al 103%, es paga un cupó anual a l’1,75 %, s’amortitzen al 102 % i el valor nominal és de 75 €. El venciment de les obligacions és a 10 anys.

- Calculeu el valor d’emissió, valor d’amortització, prima de descompte i prima de reemborsament.

- Quants diners ha captat Tempus Fugit, SA de l’empresa Carpe Diem, SA?

- Quin serà el cupó que pagarà Temps Fugit, SA?

1. Càlculs dels valors d’emissió, valor d’amortització, prima de descompte i prima de reemborsament:

- Valor d’emissió = Valor nominal · Cotització = 75,00 · 1,03 = 77,25 €

- Valor d’amortització (valor de reemborsament) = Valor nominal · Percentatge amortització = 75,00 · 1,02 = 76,50 €

- Prima d’emissió = Valor d’emissió - Valor nominal = 77,25 - 75,00 = 2,25 €

- Prima de reemborsament = Valor de reemborsament - Valor nominal = 76,50 - 75,00 = 1,50.

2. L’empresa Temps Fugit, SA haurà aconseguit captar finançament de l’empresa Carpe Diem, SA per import de 2.000 · 77,25 € = 154.500,00 € sense tenir en compte les possibles despeses en què hagi hagut d’incórrer en la seva col·locació de tots els valors.

3. El cupó anual: 75 € a l’1,75 % nominal anual → 75 € * 0,0175 = 1,3125 €/obligació

Determinació de l'interès en renda fixa

Hi ha diferents formes de determinar els interessos a percebre pels propietaris de valors de renda fixa:

- Cupó: import dels interessos pactats que produeixen els títols. Aquests valors tenen un rendiment explícit.

- Cupó zero: quan els interessos del títol s’abonen juntament amb el principal en el moment del venciment.

- Emissions al descompte: és una modalitat d’emissió en què el preu d’adquisició és inferior al valor nominal. Com al venciment l’emissor haurà de pagar el nominal, la diferència entre el pagat i el cobrat seran els interessos meritats pel títol. Aquests valors tenen un rendiment implícit.

Cupó corregut

En els títols amb rendiment explícit, és l’import dels interessos meritats des de l’últim cupó pagat fins al moment de la compravenda del valor.

Cupó corregut en la determinació de la compra de l’inversor

S’adquireix el 13 de juny, en el mercat secundari, una obligació de 2.000 € a una cotització del 105%. Aquesta obligació dona dret al cobrament d’un cupó anual el dia 3 de novembre de cada any al 3,75%. L’entitat mediadora en l’operació cobra una comissió del 0,75% de la quantitat de compravenda.

1. Suposant que en la cotització no està inclosa la part del cupó corregut, s’haurà de calcular la quantitat que li correspon:

- Els dies des del 3 de novembre fins al 13 de juny, suposant que no és un any de traspàs, serien 222 dies.

- Cupó corregut = Import cupó · Dies des de l’últim pagament = 2.000 · 0,0375 · 222/365 = 45,62 €

- La quantitat desemborsada, incloent-hi les despeses de mediador, serà la següent:

- Import desemborsat = (2.000 · 1,05 + 45,62) · 1,0075 = 2.161,71 €.

2. Si en la cotització al 105% estigués inclosa la part corresponent al cupó corregut:

- La quantitat desemborsada seria de (2.000 · 1,05) · 1,0075 = 2.115,75 €, per la inclusió de les despeses d’intermediació.

El rèdit i la taxa interna de retorn (TIR)

En el càlcul del rèdit es mesura el quocient entre els rendiments nets de la inversió i la quantitat de diners invertida:

- Rèdit = Ingressos - Desemborsaments/Desemborsaments * 100

Si calculem els rendiments nets s’haurà de tenir en compte qualsevol despesa de l’operació.

El càlcul del rèdit no té en compte el diferent valor dels fluxos monetaris en el temps, i per evitar aquest inconvenient s’utilitza la taxa interna de retorn (TIR). L’equació per calcular la TIR està donada per l’expressió:

On:

- P0 = quantitat desemborsada en l’adquisició

- j = període j, que va des del període 1 fins al període n

- Cj = cupó cobrat en el moment j

- Tj = període j

- Pn = quantitat reemborsada per l’emissor al venciment (any n)

- n = anys que dura l’operació

és una suma d’una progressió geomètrica d’n terminis i de raó

és una suma d’una progressió geomètrica d’n terminis i de raó  i per tant el sumatori serà igual a:

i per tant el sumatori serà igual a:

.

.

Determinació del rèdit i la TIR en una inversió

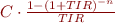

Trebla, SA adquireix avui un bo emès per Alrac, SA amb un nominal de 1.000 € i venciment a 3 anys, emès al 95% i que s’amortitzarà al 102%. El cupó que paga el bo és el 2,75% anual.

Desemborsament inicial = 1.000 · 0,95 = 950 €

Cobraments cupó:

- Any 1 = 1.000 · 0,0275 = 27,50

- Any 2 = 1.000 · 0,0275 = 27,50

- Any 3 = 1.000 · 0,0275 = 27,50

Cobrament a l’amortització del bo a l’any 3 = 1.000 · 1,02 = 1.020 €.

Càlcul del rèdit = (Ingressos - Desemborsaments) / Desemborsaments · 100 = ( ( (1.020 + 27,5 + 27,5 + 27,5)- 950 ) / 950 ) · 100 = ( ( 1.102,5 - 950 ) / 950 ) · 100 = ( 152,5 / 950) · 100 = 0,1605 = 16,05%

Càlcul del TIR:

- 0 = - Po + Σ Cj · (1 + TIR) ^-Tj + Pn · (1 + TIR)^-n

- 0 = - 950 + 27,5 · (1 + TIR) ^-1 + + 27,5 · (1 + TIR) ^-2 + 27,5 · (1 + TIR) ^-3 + 1.020 · (1 + TIR)^-3

- TIR = 5,23%

Per al càlcul de la TIR caldria anar fent prova-error del valor que fes l’equació propera a zero, o bé utilitzar un full de càlcul:

Com es pot observar, hi ha una gran diferència en tenir en compte que el valor dels diners en el temps no són constants i per tant sempre és preferible calcular la TIR de qualsevol inversió davant del rèdit.

Renda fixa pública: el deute públic

El deute públic és un deute emès per l’estat, les comunitats autònomes i altres organismes públics com ara els ajuntaments. La característica principal del deute públic és que són emissions segures, i estan classificades amb una màxima qualificació creditícia per part de les agències.

Hi ha diversos tipus de valors de renda fixa pública. Els títols de deute públic són els valors emesos per l’Estat, les comunitats autònomes i altres organismes públics:

Els títols emesos pel sector privat són pagarés d’empresa, bons i obligacions…

- Deute emès per l’Estat:

- Lletres del Tresor.

- Bons i obligacions de l’Estat.

- Deute emès per la resta d’entitats públiques com comunitats autònomes, ajuntaments…

Les lletres del Tresor

Són actius a curt termini, amb un termini màxim de 18 mesos, emesos per l’Estat mitjançant de la Direcció General de Tresor. Sempre són al descompte i es representen exclusivament mitjançant anotacions en compte, sense que hi hagi el títol físic.

El Tresor emet regularment aquests valors a través de subhastes competitives com a mètode de finançament de l’Estat.

Tresor públic

Per tenir més informació del Tresor, els seus productes i subhastes, podeu consultar el seu web: Tesoro Público.

L’inversor fa les seves operacions, tant en el mercat primari com en el secundari, mitjançant qualsevol entitat financera, i també a través del Banc d’Espanya mitjançant els comptes directes de deute de l’Estat.

L’import mínim de cada petició és de 1.000 euros, i les peticions per import superior han de ser múltiples d’aquesta quantitat.

Les utilitzen les autoritats monetàries com a instrument d’intervenció en els mercats monetaris. S’emeten regularment per mitjà de subhastes competitives.

Actualment, s’emeten quatre tipus de lletres del Tresor, en funció del termini de venciment:

- Lletres a tres mesos.

- Lletres a sis mesos.

- Lletres a nou mesos.

- Lletres a dotze mesos.

En subscriure i vèncer una lletra, l’entitat financera sol cobrar comissions, que en el primer cas incrementen el preu de compra i en el segon cas disminueixen l’import rebut en el reemborsament.

Són títols de renda fixa emesos per l’estat per mitjà de la Direcció General del Tresor. Es van crear l’any 1987, any en què va començar a funcionar el mercat de deute públic.

S’emeten al descompte, cosa que fa que el preu d’adquisició sigui inferior al nominal, i que comporta el cobrament en el moment de l’amortització. La diferència entre aquests dos valors és el rendiment generat per la lletra. Per calcular la rendibilitat obtinguda s’ha de tenir en compte la durada:

Si la lletra té una durada igual o inferior a 376 dies, s’aplica la llei de descompte comercial simple (mercat primari).

Per fer els càlculs de les lletres del Tresor, tindrem en compte les següents fórmules i elements:

- Anomenarem:

- N = Valor nominal de la lletra o valor de reemborsament.

- E = Valor d’emissió de la lletra o preu de compra.

- i = Tant per u de rendibilitat.

- d = Tant per u de descompte.

- n = Termini d’amortització.

- Sabem que:

- També sabem que:

- Substituint:

- Aïllant, tenim que:

- O bé que:

Exemple de càlcul del preu d'adquisició i rendibilitat de les lletres del Tresor

Tenim una emissió de lletres del Tresor amb les característiques següents:

- Valor nominal: 1.000 euros.

- Venciment: 60 dies.

- Tant per cent de descompte: 12%.

Calculeu el preu d’adquisició de la lletra i la rendibilitat obtinguda en el venciment.

I la rendibilitat obtinguda:

Bons i obligacions del Tresor

Les obligacions són títols que representen una part alíquota d’un préstec emès per una entitat pública o privada i subscrita pels particulars (famílies i empreses).

El bo és un títol de deute, de renda fixa, emès per un Estat, per un govern regional, per un municipi o per una empresa industrial, comercial o de serveis. També pot ser emès per una institució supranacional (Banc Mundial, Banc Europeu d’Inversions, Corporació Andina de Foment…) amb l’objectiu d’obtenir fons directament dels mercats financers. L’emissor es compromet a tornar el capital principal juntament amb els interessos.

Els bons i les obligacions són emesos pel Tresor Públic a un termini superior a dos anys. Són iguals en totes les seves característiques llevat del termini, que en el cas dels bons està entre 2, 3 i 5 anys, mentre que en les obligacions és de 10, 15 i 30 anys.

Els bons i les obligacions de l’Estat són títols amb interès periòdic, en forma de cupó, a diferència de les lletres del Tresor, en què es paguen els interessos al venciment.

El valor nominal mínim que pot sol·licitar-se en una subhasta que és competitiva és de 1.000 euros, i les peticions d’imports superiors han de ser múltiples d’aquesta quantitat.

La diferència fonamental entre aquests dos valors de renda fixa és el termini d’amortització. Mentre que els bons són deute públic a mitjà termini (entre dos i cinc anys), el termini d’amortització en les obligacions és superior.

Els bons de l’Estat són títols emesos al portador amb un nominal de 1.000 euros. Els pagaments són per semestres o anualitats vençudes i el rendiment està subjecte a retenció de l’impost sobre la renda de les persones físiques i de societats.

Les obligacions de l’Estat tenen venciment a deu, quinze o trenta anys i un nominal mínim de 1.000 euros. Els pagaments d’interessos es fan per anualitats vençudes i el rendiment està subjecte a retenció de l’impost sobre la renda de les persones físiques i de societats.

Exemple de compres de bons de l'Estat

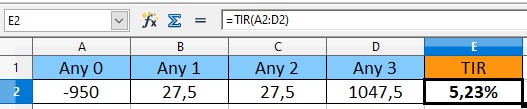

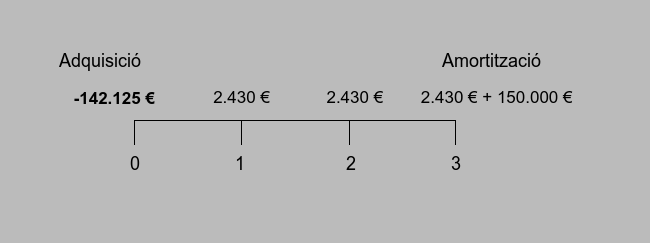

Una persona compra en una subhasta 150 bons de 1.000 euros nominals al 94,75% del seu valor. El tipus d’interès establert és del 2% nominal anual pagador per semestres vençuts i l’amortització és als 3 anys.

Calculeu quin és el desemborsament fet i les quantitats netes anuals que es rebran fins al moment de l’amortització suposant que li fan una retenció de l’IRPF d’un 19%.

- Valor nominal = 150 · 1.000 = 150.000 euros.

- Valor efectiu = 150.000 · 0,9475 = 142.125 euros.

- El desemborsament fet és de 142.125 euros.

- Interessos bruts del primer semestre = 150.000 · (0,02 / 2) · 1 = 1.500 euros.

- Interessos bruts del primer any = 1.500· 2 = 3.000 euros.

- Retenció a compte de l’IRPF = 0,19 · 3.000 = 570 euros.

- Percepció neta el primer any = 3.000- 570 = 2.430 euros.

- Percepció neta del segon any = 3.000- 570 = 2.430 euros.

- Percepció neta del tercer any = 150.000 + 2.430 = 152.430 euros.

- Percepció neta durant els 3 anys = 2.430 + 2.430 + 152.430 = 157.290 euros.

Per a l’Estat, el plantejament serà exactament al revés, i serà el seu cost de finançament:

L’obligacionista és el prestador i, com a tal, un creditor de la societat , que adquireix una sèrie de drets i, per tant, una sèrie d’obligacions. Les obligacions poden ser emeses:

- A la par, pel seu valor nominal.

- Amb prima, per sobre del seu valor nominal.

- Al descompte, per sota del seu valor nominal.

Alhora, les obligacions es poden amortitzar:

- A la par, pel seu valor nominal.

- Amb prima, per sobre del nominal (sobre la par).

Finalment, també trobem un deute autonòmic i d’altres organismes. Les comunitats autònomes, corporacions locals i diversos ens públics emeten valors a curt termini (pagarés) i a llarg termini. Les seves característiques són similars a les de les lletres de Tresor i els bons i obligacions de l’Estat, respectivament.

Subhasta de renda fixa pública

Quasi totes les setmanes, el Tresor Públic realitza subhastes dels diferents tipus de deute, sent més freqüents les subhastes de productes a curt termini (lletres i bons) que a llarg termini.

El Tresor anuncia abans de la subhasta la quantitat que pretén emetre, i els inversors poden fer dos tipus de peticions:

- Competitives: determinen el preu al qual estarien disposats a adquirir deute públic i el nombre de títols que comprarien.

- No competitives: assenyalen el nombre de títols, però no cap preu de compra, és a dir, accepten el preu que resulti de la subhasta. Amb les peticions no competitives hi ha més seguretat en comprar títols de deute.

Les peticions s’ordenen de menor a major preu i a partir de l’última petició admesa (quan s’ha completat el volum o la quantitat subhastada) es determina el preu mínim acceptat, a partir del qual es calcula el tipus d’interès marginal.

Per tant, s’accepten totes les peticions al preu mínim o per sobre d’aquest, tenint en compte que les peticions no competitives s’accepten íntegrament. Per calcular el preu no es tenen en compte les peticions no competitives, només les que han assenyalat un preu, sobre les quals es calcula la mitjana ponderada de la subhasta segons la quantitat de deute que hagin adquirit i arrodonit per excés a tres decimals. El preu d’adjudicació dels valors es determina de la manera següent:

- Les peticions realitzades al preu mínim s’adjudiquen a aquest preu.

- Les peticions entre el preu mínim i el preu mitjà ponderat pagaran el preu licitat.

- Les peticions per sobre del preu mitjà ponderat i les no competitives pagaran el preu mitjà ponderat arrodonit.

Subhasta competitiva de lletres del Tresor

En una subhasta competitiva de lletres del Tresor es fan les ofertes mostrades a la taula.

| Entitat | Quantitat (€) | Preu (%) |

|---|---|---|

| A | 180.000 | 97,585 |

| B | 110.000 | 97,900 |

| C | 450.000 | 98,450 |

| D | 275.000 | 98,150 |

On el seu preu marginal ha estat de 97,950 %. Responeu:

- Quines peticions queden rebutjades?

- Quin és el preu mitjà ponderat?

- Quins preus paguen els inversors per les lletres adquirides?

1. Com que el preu marginal és de 97,950 %, les ofertes amb preu menor no s’atenen, en aquest cas les peticions A i B (taula).

| Entitat | Quantitat (€) | Preu ofert(%) |

|---|---|---|

| C | 450.000 | 98,450 |

| D | 275.000 | 98,150 |

2. PMP = (98,450 · 450.000 + 98,150 · 275.000 )/(450.000 + 275.000) = 98,336 %

3. Les peticions amb preu ofert menor al PMP s’adjudiquen al preu ofert:

- Opció D pagarà 981,50 € per una lletra de 1.000 €.

- Les peticions a un preu major o igual al PMP i les no competitives s’adjudiquen al PMP.

- Opció C pagarà 983,36 € per una lletra de 1.000 €.

Renda fixa privada

És el conjunt de valors de renda fixa que són emesos per empreses de sector privat. Els emissors tenen obligació d’editar i registrar a la CNMV un fullet informatiu cada vegada que fan una emissió d’aquest tipus, quan va dirigida al públic en general.

Pel que fa als tipus de valors de renda fixa privada, cal dir que existeix un elevat nombre de valors:

- Pagarés d’empresa

- Bons i obligacions

- Cèdules hipotecàries

- Titulitzacions hipotecàries

- Participacions preferents

Pagarés d'empresa

Els pagarés d’empresa són documents privats, estesos de manera legal, en els quals una persona (emissor o subscriptor) s’obliga a pagar a una altra (prenedor o beneficiari) en una data determinada una quantitat de diners que consta en el document. Són valors cupó zero emesos al descompte, per la qual cosa la seva rendibilitat s’obté per diferència entre el preu de compra i el valor nominal del pagaré que es rep en la data d’amortització. Són a curt termini, i els terminis més freqüents són d’1, 3, 6, 12 i 18 mesos.

La col·locació dels pagarés en el mercat primari s’efectua bé mitjançant subhastes competitives en què es determina el preu d’adquisició, o bé per negociació directa entre l’inversor i l’entitat financera.

Hi ha diferents tipus de pagarés; en destaquen els dos següents:

- Pagarés seriats o no singulars. Per emetre aquesta modalitat, la Comissió Nacional del Mercat de Valors exigeix rebre en els seus registres tots els programes utilitzats regularment i que el seu objectiu sigui la captació de l’estalvi públic. La distribució d’aquests pagarés es fa per subhasta i oferta pública i hi poden accedir tant els inversors institucionals com els minoristes. La forma d’adjudicació en el mercat primari dels pagarés seriats es fa per convocatòria de subhasta o negociació directa.

- Pagarés a mida o singulars. Són emissions no inscrites en la Comissió Nacional del Mercat de Valors. Han estat l’element principal de creixement del mercat, i prenen forma d’operacions úniques amb un alt valor nominal. La forma d’adjudicació dels pagarés a mida en el mercat primari es fa per negociació directa.

Pagarés de compte corrent

No s’ha de confondre els pagarés d’empresa, que són un instrument financer, amb els pagarés de compte corrent, que són un títol de valor utilitzat en les operacions comercials.

El pagaré té una promesa incondicional de pagar una suma de diners i els interessos respectius en moneda nacional o el seu equivalent internacional. La suma s’ha d’expressar en nombres i en lletres, com també el tipus de moneda en el qual s’efectuarà el pagament. Si es paga en moneda estrangera, s’ha d’indicar el tipus de canvi o equivalència entre les monedes, que s’haurà de tenir en compte al seu venciment. Aquest requisit és el que el distingeix dels altres títols de crèdit.

És imprescindible identificar la persona a qui s’ha de fer efectiu el pagaré. Pot ser a favor d’una persona física o d’una persona jurídica. En aquest últim cas es tractaria d’una anomenada raó social o societat comercial.

Pel càlcul:

- Si el pagaré té una durada igual o inferior a 376 dies, s’aplica la llei de descompte comercial simple.

- Si elmpagaré té una durada superior a 376 dies, s’aplica la llei del descompte compost:

- I la rendibilitat es calcularia amb:

Exemple de càlcul de valor d'adquisició i rendibilitat d'un pagaré d'empresa

S’emet un pagaré d’empresa amb un nominal de 5.250 € i venciment a sis mesos. El tipus de descompte és del 2,75% anual.

- Quin seria el valor d’adquisició del pagaré?

- Quina seria la rendibilitat de l’operació?

- Quina diferència hi hauria si el venciment fos a un any i mig?

Solució:

1. El valor d’adquisició quan el nombre de dies és inferior a 376 es calcula mitjançat la fórmula del descompte simple:

2. El càlcul de la rendibilitat és el següent:

3. El valor d’adquisició quan el nombre de dies és superior a 376 dies cal calcular-lo mitjançant la fórmula del descompte compost:

I la rendibilitat és:

Bons i obligacions simples. Els emprèstits

En algunes ocasions sorgeixen necessitats de finançament massa elevades perquè hi hagi un sol creditor que assumeixi tot el risc. Per aquest motiu existeix la possibilitat de fraccionar el deute en títols que són subscrits per un nombre elevat de prestadors (obligacionistes o bonistes) i s’anomena emprèstit.

Un emprèstit en obligacions o bons és una operació de crèdit en la qual hi ha un únic deutor, que és la societat emissora, i una pluralitat de prestadors, que són els obligacionistes o inversors que han comprat aquestes obligacions.

Els bons i les obligacions emesos per les empreses són valors a mitjà i llarg termini. Hi pot haver grans diferències quant a data de venciment, tipus d’interès, periodicitat dels cupons, preus d’emissió i amortització, les clàusules d’amortització i altres condicions d’emissió.

Així, podem trobar bons i obligacions:

- Simples: amb característiques similars al deute públic i una rendibilitat fixa establerta per a tota la seva vida.

- Indexats o referenciats: la rendibilitat es pot fixar en relació amb un tipus d’interès com l’Euríbor, amb la inflació, amb l’evolució d’un índex borsari…

- Subordinats: que es diferencien de les simples en la seva situació jurídica, ja que en cas de fallida o procediment concursal de l’emissor se situen darrere dels creditors comuns.

- Bescanviables o convertibles: que es poden convertir en un altre actiu financer, com per exemple en accions de l’empresa.

La col·locació en mercat primari es realitza d’acord amb el procediment de col·locació descrit en el fullet informatiu i en el resum.

Per tal de no incórrer en riscos innecessaris, la normativa obliga a no sobrepassar el total del capital social més les reserves amb les emissions de títols de renda fixa.

Les obligacions i els bons són títols de renda fixa que s’emeten en sèrie i que porten implícits uns drets per als títols de valors en funció del seu caràcter de creditors de la societat emissora, com són el dret de cobrament dels interessos pactats en el contracte i el dret de reemborsament de les quantitats invertides.

La inversió en obligacions i bons és més segura que la inversió en accions, ja que per deixar de rebre els interessos d’unes obligacions s’hauria de produir un concurs de creditors (abans de la suspensió de pagaments) de l’empresa emissora.

A més, en cas de liquidació de l’empresa emissora, els obligacionistes recuperen abans la seva inversió que els accionistes, ja que els recursos aliens tenen atenció preferent sobre els recursos propis.

Els rendiments de les obligacions i bons privats habitualment són superiors als del deute públic. La rendibilitat que es pot obtenir en aquests casos està condicionada per la retenció corresponent de l’IRPF.

Exemple de compra d'obligacions

Comprem 100 obligacions de 10 euros de valor nominal cadascuna pagant 980 euros. L’amortització és al cap d’un any i ofereixen un interès de l’1,75%. La retenció de l’IRPF és del 19%. Quina serà la rendibilitat neta anual?

- Benefici a l’amortització = 1.000 - 980 = 20 euros.

- Interessos de l’1,75% = 1.000 · 0,0175 = 17,50 euros.

- Retenció de l’IRPF del 19% sobre 17,50 euros = 3,325 euros.

- Rendiment net total en un any = 20 + 17,50 - 3,325 = 34,175 euros.

- Rendibilitat neta anual 34,175 / 980 = 0,087 = 0,03487245 = 3,49%.

Les persones que intervenen en l’emprèstit són:

- El prestatari. És l’emissor, l’entitat o societat que emet obligacions per obtenir el finançament dels inversors o prestadors.

- El prestador. És la persona física o jurídica que presta els diners. També es diu obligacionista o bonista, perquè adquireix les obligacions o els bons.

- Intermediari financer. És l’entitat que vehicula i fa coincidir els interessos de qui emet l’emprèstit i dels estalviadors o inversors que volen rendibilitzar els seus estalvis.

El procés d’emissió d’un emprèstit és el següent: si un emprèstit és emès per la mateixa entitat emissora, llavors percep directament del prestador l’import de l’emissió i corre el risc que no siguin subscrits tots els títols; en canvi, si ho fa mitjançant intermediaris financers, aquests s’encarreguen de col·locar entre els seus clients el conjunt de títols.

Els drets dels obligacionistes o bonistes són:

- Cobrament d’interessos, que podrà ser periòdic o d’una sola vegada.

- Recuperació de diners prestats. La societat que ha emès l’emprèstit reemborsarà l’import de les obligacions segons les condicions pactades, i poden ser a la par o sobre la par en la qual s’afegirà una prima.

Classificació dels emprèstits

Existeix una extensa classificació dels emprèstits a causa de la gran varietat d’aquests productes financers i de les possibilitats quant a interessos, terminis, rendibilitats, modalitats d’amortització…

- Segons el moment en què es reemborsa els títols:

- Emprèstits d’obligacions d’amortització periòdica, que es caracteritzen perquè tots els títols tenen la mateixa probabilitat de ser reemborsats en un determinat període i per tant la cancel·lació es realitza de forma esglaonada.

- Emprèstits d’obligacions de la mateixa durada o reemborsament global. Es caracteritzen perquè tots els títols s’amortitzen a la vegada.

- Segons l’emissió i el reemborsament:

- Amb prima d’emissió. Quan els títols s’emeten sota la par, és a dir, es lliura a la compra una quantitat monetària inferior al nominal.

- Amb prima de reemborsament. Quan s’amortitzen sobre la par, és a dir, les obligacions són reemborsades per una quantitat superior al nominal.

- Amb prima d’emissió i de reemborsament. Quan s’emeten sota la par i s’amortitzen sobre la par.

- Sense prima. Quan s’emeten i es reemborsen a la par.

- Amb premi o lot. Quan algunes obligacions són reemborsades pel seu valor nominal incrementant el premi o lot. Aquest premi es concedeix aleatòriament en cada sorteig d’amortització.

- Segons les modalitats d’amortització:

- Emprèstits amb amortització única.

- Emprèstits amb diverses dates d’amortització, que poden ser per amortització per sorteig o amortització successiva de cada títol per reducció del nominal.

- Emprèstits amortitzables per compra en borsa.

- Emprèstits sense compromís d’amortització, anomenats deute perpetu. En aquest cas només hi ha el compromís de pagar els interessos i acostumen a ser emprèstits públics i l’Estat sol reservar-se la possibilitat d’amortització si ho considera oportú.

- Segons la forma com es paguen els interessos o cupons:

- Títols amb pagament periòdic d’interessos o obligacions americanes. Es caracteritza perquè cada títol que s’emet és un préstec americà del qual l’obligacionista rep de forma periòdica el cupó i a la fi de l’operació es fa l’amortització del títol.

- Cupó vençut, quan s’abonen amb caràcter postpagable.

- Cupó anticipat, quan s’abonen amb caràcter prepagable.

- Títols sense pagament periòdic d’interessos, que poden ser:

- Obligacions amb interessos acumulats o cupó zero. Aplicant una capitalització dels interessos que es paguen acumulats quan s’amortitzen els títols.

- Obligacions al descompte, en què s’aplica un descompte en el càlcul dels interessos.

- Obligacions amb interessos anticipats, en què s’aplica una capitalització dels interessos amb pagaments anticipats.

- Segons la rendibilitat:

- Amb tipus d’interès fix, en què la rendibilitat és constant durant la vida de l’emprèstit.

- Amb tipus d’interès variable, en què el tipus d’interès roman fix en cada període d’amortització però varia d’un període a un altre perquè es pren un índex de referència. Són els anomenats títols indexats.

- Segons l’estructura financera:

- Emprèstits tipus I. Amb anualitats i tant d’interès constant.

- Emprèstits tipus II. Amb anualitats variables i tant d’interès constant.

- Emprèstits tipus III. Amb anualitats variables i tant d’interès variable.

Exemple d'amortització d'emprèstits segons el sistema americà

L’empresa Carlacrack emet un emprèstit de 20.000 títols amb un nominal de 1.000 €, a la par a un 2,75% durant 5 anys, i s’amortitzen en l’últim any a la par. El quadre d’amortització seria el següent:

| Any | Interessos | Amortització | Quota | Títols amortitzats any | Títols amortitzats totals | Títols vius |

|---|---|---|---|---|---|---|

| 0 | 0 | 0 | 20.000 | |||

| 1 | 550.000 | 0 | 550.000 | 0 | 0 | 20.000 |

| 2 | 550.000 | 0 | 550.000 | 0 | 0 | 20.000 |

| 3 | 550.000 | 0 | 550.000 | 0 | 0 | 20.000 |

| 4 | 550.000 | 0 | 550.000 | 0 | 0 | 20.000 |

| 5 | 550.000 | 20.000.000 | 20.550.000 | 20.000 | 20.000 | 0 |

Cèdules hipotecàries

Les cèdules hipotecàries són valors de renda fixa emesos per entitats de crèdit i recolzades per la cartera de préstecs hipotecaris de l’emissor. Solen ser emissions a mitjà termini i tenen diferents modalitats pel que fa a tipus d’interès i condicions d’amortització.

L’entitat emissora es reserva el dret d’amortitzar anticipadament part o la totalitat de l’emissió durant la vida d’aquesta, d’acord amb el que estableix la Llei que regula el mercat hipotecari.

Existeixen també les cèdules territorials recolzades pels préstecs i crèdits concedits per l’emissor a l’Estat, a les comunitats autònomes, als ens locals i organismes autònoms, així com a altres entitats de l’espai econòmic europeu.

Els tenidors, tant de cèdules hipotecàries com de cèdules territorials, tenen el caràcter de creditors privilegiats enfront de qualsevol altre creditor.

Titulitzacions hipotecàries

La titulització és un mètode de finançament d’empreses basat en la venda o la cessió de determinats actius (fins i tot drets de cobrament futurs) a un tercer, que al seu torn, finança la compra emetent valors que són els que col·loquen entre els inversors.

El mètode de titulització és el següent: l’entitat que vol finançar ven els actius a un fons de titulització que emetrà valors, que estaran recolzats pels actius adquirits.

Quan la garantia consisteix en préstecs hipotecaris amb determinats requisits, cedits per entitats de crèdit, els valors emesos són adquirits per un fons de titulització hipotecària (FTH), que emet bons de titulització hipotecària.

Quan la garantia consisteix en altres actius, o en préstecs hipotecaris que no reuneixin aquests requisits, aquests són adquirits per un fons de titulització d’actius (FTA), que emetrà pagarés o bons de titulització.

Els aspectes més rellevants de la titulització són:

- El fons de titulització es configura com un patrimoni separat, de manera que la cartera titulitzada queda fora de l’abast dels creditors de cedent.

- Els valors emesos estan recolzats pels actius titulitzats i no per la solvència del cedent.

- El risc financer dels valors emesos sempre és objecte d’avaluació per una entitat qualificadora (agències de ràting).

- Els titulars dels bons emesos amb càrrec a fons assumeixen el risc d’impagament dels actius agrupats en ell.

- El risc d’amortització anticipada dels actius del fons es traspassa als titulars dels valors. En cada data de pagament, els titulars dels bons poden suportar l’amortització parcial d’aquests.

Aquestes emissions poden ser de difícil comprensió per a l’inversor minorista i normalment es col·loquen entre inversors qualificats.

Participacions preferents

Les participacions preferents són un instrument de deute emès per una societat que no atorga drets polítics a l’inversor. Presenten similituds i diferències tant amb la renda fixa com amb la renda variable.

En la Llei 19/2003, de 4 de juliol, sobre règim jurídic dels moviments de capitals i de les transaccions econòmiques amb l’exterior i sobre determinades mesures de prevenció del blanqueig de capitals, introdueix, en la seva disposició addicional tercera, un règim legal i fiscal especial per a l’emissió de participacions preferents i altres instruments de deute.

Quan les participacions preferents són emeses per una societat estrangera s’anomenen accions preferents; les seves principals característiques són:

- Concedeixen als seus titulars una remuneració predeterminada (fixa o variable), no acumulativa, condicionada a l’obtenció de beneficis distribuïbles, per part de la societat garant o del grup consolidable.

- En l’ordre de prelació de crèdits se situen per davant de les accions ordinàries, en igualtat de condicions amb qualsevol altra sèrie de participacions preferents i per darrere de tots els creditors comuns i subordinats.

- Les participacions preferents són perpètues. Al mercat espanyol, si aquestes participacions són emeses per una entitat de crèdit, tot i no tenir venciment (emissió a perpetuïtat), poden ser amortitzades a partir dels cinc anys a decisió de l’entitat emissora, amb l’autorització prèvia del Banc d’Espanya. Aquestes emissions per part d’entitats de crèdit busquen millorar els coeficients de cobertura de recursos propis.

- Cotitzen en AIAF, mercat secundari organitzat de renda fixa.

Sens dubte no és un producte de renda fixa tradicional i algunes emissions compten amb escassa liquiditat. Abans de contractar-los es recomana llegir detingudament el fullet informatiu.

Fiscalitat en la renda fixa

Per una banda, tenim l’impost sobre les persones físiques (IRPF). Les rendes que una persona física resident fiscalment a Espanya obté a través d’aquest tipus de productes es consideren en l’IRPF “rendiments de capital mobiliari” i s’integren entre les rendes de l’estalvi de l’impost, tributant com segueix:

- Fins a 6.000 €, al tipus impositiu del 19 %.

- Des de 6.000,01 € fins a 50.000 €, al tipus del 21 %.

- De 50.000,01 € endavant, al tipus del 23 %.

El tipus de retenció aplicable és de l’19 % (amb excepcions, com en el cas de les lletres del Tresor, sobre les quals no s’aplica cap retenció). La tributació d’alguns d’aquests actius financers l’adquisició resulta més usual, és la següent:

- En el cas de bons i obligacions de l’Estat (deute públic a llarg termini), es tributa tant pels interessos o cupons que es percebin com per la renda que es posi de manifest en l’amortització o venda dels actius.

- En el cas de les lletres del Tresor (deute públic a curt termini), es tributa per la diferència entre el valor de reemborsament i el valor d’adquisició.

Amb caràcter general, els rendiments derivats del deute públic obtinguts a Espanya per un no resident fiscal, sense establiment permanent, no tributaran a Espanya.

I, per altra banda, trobem l’impost de societats (IS). Com que no hi ha cap norma en aquest sentit, els rendiments o les pèrdues obtinguts per les lletres del Tresor que hagin estat comptabilitzats segons la normativa comptable s’integraran en la base imposable de l’IS pel seu import íntegre, tributant, en el cas d’ingressos i amb caràcter general, al 25 %.

Els rendiments derivats de les lletres del Tresor no estaran subjectes a retenció a compte de l’IS. Els rendiments procedents dels bons i les obligacions emesos com a títols de deute públic s’integren a la base imposable de l’IS tributant, amb caràcter general, al 25 %.

Riscos en els títols de renda fixa

Tot i que els títols de renda fixa són més segurs que els de renda variable, es pot donar la circumstància que es produeixi un impagament dels interessos, perquè l’emissor es troba en una situació d’insolvència, o que la inflació augmenti i, per tant, el rendiment dels títols quedi per sota; també pot ser que els tipus d’interès variïn.

Per risc entenem l’existència d’escenaris amb possibilitat d’obtenció d’una rendibilitat per sota de l’esperada. Existeixen un gran nombre de tipus de risc:

- Risc de variacions en els tipus d’interès. És un risc com a conseqüència de variacions en els tipus d’interès en sentit diferent de l’esperat; es divideix en dos tipus:

- Risc de mercat és el que origina les pèrdues de capital en el valor de mercat de l’actiu originades per un augment en els tipus d’interès. La major o menor sensibilitat del preu davant les variacions del tipus d’interès dependran de les característiques pròpies de l’actiu, com per exemple la data i la manera de reemborsament, els fluxos de caixa, la seva periodicitat…

- Risc de reinversió o reinvestment risk. El risc de reinversió es produeix quan la reinversió del mateix actiu o dels seus fluxos de caixa s’ha de fer a uns tipus inferiors als previstos.

- Risc d’insolvència o crèdit. Es produeix en funció de la possibilitat d’incompliment de les obligacions de deute o de pagament quan vencen per part de l’emissor. El risc d’insolvència també és conegut com a risc de crèdit. En tot cas, per a la seva gestió resulta especialment útil la informació proporcionada per les agències de qualificació, que avaluen la qualitat de les emissions i dels emissors sobre la base de la possibilitat d’incompliment. La qualificació o ràting influirà sobre la rendibilitat de l’emissió.

- Risc d’inflació. Es produeix per la pèrdua de poder adquisitiu que es genera per augments de la inflació i que es pot observar quan en una emissió existeix un tipus d’interès fix al llarg de la vida de l’actiu.

- Risc de tipus de canvi. Es produeix per variacions en el tipus de canvi en sentit contrari a l’esperat i afecta emissions. Lògicament afecta aquelles emissions nominades en divises quan la variació del preu de la divisa resulti contrària a la posició de la inversió.

- Risc de liquiditat. Fa referència a la possibilitat que l’actiu pugui ser venut fàcilment, abans del seu venciment, sense patir pèrdues importants de capital.

- Risc de volatilitat. Fa referència a aquells actius que porten incorporades determinades opcions i el preu depèn, a més del nivell dels tipus d’interès, de factors que puguin influir en el valor de les opcions incorporades.

- Risc derivat dels efectes fiscals. El tractament fiscal dels rendiments que pugui generar un actiu és també una font de risc i es produeix per la possibilitat que desapareguin determinats avantatges fiscals de què gaudeixen alguns actius.

- Risc de risc. Derivat del desconeixement sobre el risc associat a determinats actius.

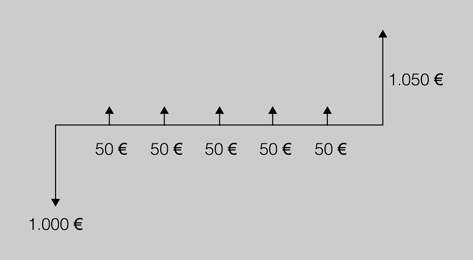

Exemple de variació dels tipus d'interès

Decidim comprar una obligació de valor nominal de 1.000 euros que venç al cap de 6 anys i que paga un cupó de 50 euros anuals. El valor d’amortització coincideix amb el valor nominal (figura).

Si la inversió es manté fins al final, la rendibilitat que obtindrem serà del 5%, però si volem vendre el títol abans la rendibilitat dependrà del preu que ens en paguin (risc de preu o mercat):

- Si venem al cap de 2 anys i 1 dia i ens en paguen 1.000 euros, la nostra rendibilitat seguirà sent del 5 %. Hem rebut tres cupons més els 1.000 euros que vam desembossar inicialment.

- Si el tipus d’interès de mercat està per sobre del 5 % el comprador voldrà obtenir la rendibilitat de mercat, per tant haurem de vendre el títol per sota dels 1.000 euros i la rendibilitat que n’obtindrem estarà per sota del 5 %.

- Si, per contra, el tipus d’interès de mercat hagués baixat, podríem vendre el títol per sobre dels 1.000 euros i, per tant, la rendibilitat que n’obtindríem estaria per sobre del 5 %.

Accés a la informació

Les lleis que regeixen les transaccions en els mercats de valors es basen en el principi que tots els inversors hauran de tenir accés a una informació suficient i equilibrada sobre les propostes d’inversió abans de la presa de decisions. Per aconseguir això, la CNMV exigeix a les societats emissores que posin a disposició del públic, al llarg del temps, tota la informació pertinent sobre la companyia i l’emissió.

La informació per a la contractació del producte consta de:

- Fullets informatius: el fullet pot presentar-se com un únic document o estar integrat per diversos documents separats.

El document únic conté el resum i la informació relativa a l’emissor i als valors que s’ofereixen al públic.

Si es compon de diferents documents, la informació es reparteix entre el document de registre (dades sobre l’emissor) i la nota de valors (explicacions sobre els valors oferts).

La seva finalitat és recollir una informació completa sobre la situació de l’emissor i els valors que s’ofereixen. Inclou els comptes auditats de la companyia, característiques dels valors objecte de l’oferta, descripció de les activitats de la societat, resultats obtinguts i perspectives de negoci. - Resum: és un document en el qual figuren les principals dades i riscos referents a l’oferta i a l’emissor.

La informació per al seguiment de la inversió inclou:

- Comptes anuals auditats, d’acord amb el que estableix la Llei de societats anònimes. L’inversor haurà de prestar una especial atenció a les possibles excepcions incloses pels auditors.

- Informació periòdica trimestral i semestral sobre l’evolució de la societat. La informació semestral conté balanç de situació i resultats a nivell individual i consolidats, així com l’evolució dels negocis.

- Fets rellevants. Les companyies estan obligades a informar immediatament de tot fet o decisió que pugui influir de manera sensible en la cotització dels seus valors.

Qualificació creditícia: agències de ràting

La qualificació creditícia és una puntuació que atorguen les agències de ràting als crèdits o deutes de diferents empreses, governs o persones, segons la seva qualitat creditícia, que mesura la probabilitat que aquests crèdits siguin impagats.

Consultar la informació

La informació referida es pot consultar a la CNMV (www.cnmv.es) i en la pàgina web de la societat emissora, si té valors admesos a cotització.

La qualificació assignada a una emissió de deute per una agència de qualificació mostra el nivell de confiança d’aquesta última que el prestatari complirà amb les seves les obligacions contretes amb els seus creditors segons l’acordat. Cada agència utilitza puntuacions pròpies basades en lletres, amb les quals indica el potencial risc d’incompliment i l’estabilitat financera de l’emissor.

D’aquesta manera, les emissions de deute poden ser qualificades indicant la seguretat de pagaments sobre aquesta emissió. Per als emissors també és un factor que influeix en la possibilitat de col·locar les emissions i en el cost o servei del deute.

Funcions del ràting o qualificació creditícia

Les agències de qualificació són empreses independents amb la finalitat d’avaluar la solidesa financera d’altres empreses i entitats governamentals, especialment la seva capacitat per complir amb els pagaments de capital i interessos dels seus deutes. Les seves funcions són:

- Facilitar, des del punt de vista de l’inversor, la percepció del grau de solvència d’un determinat emissor.

- Informar, des del punt de vista regulatori, sobre el nivell de risc assumit per part de les entitats emissores als organismes de supervisió competents.

- Orientar, des del punt de vista de mercat, els diferents agents econòmics que intervenen en el mercat (institucions d’inversió col·lectiva, SICAV…) sobre la capacitat creditícia dels diferents emissors de cara a les seves decisions d’inversió.

La indústria de qualificació creditícia està dominada per tres grans agències, que controlen més del 90% del negoci de qualificació. Parlem de Moody’s, Standard and Poor’s (S & P) i Fitch. Encara que existeixen més de setanta agències de qualificació a nivell global, aquestes tres companyies novaiorqueses controlen la majoria del mercat.

Les agències de qualificació avaluen el risc creditici dels títols de deute específics i de les entitats prestatàries que els emeten. Al mercat de bons, les agències proporcionen una avaluació independent de la solvència creditícia dels títols de deute emesos per governs i corporacions, fet que facilita l’elecció per part dels inversors.

Les empreses que planegen emetre deute generalment demanen a les agències que qualifiquin la seva emissió. Les agències com Moody’s, S & P i Fitch fan el servei de qualificació per una tarifa. Els inversors, per tant, confien en aquestes qualificacions per decidir si anar o no a l’emissió.

A nivell de país, els inversors confien també en les qualificacions atorgades per les agències a l’hora de prendre decisions d’inversió a causa del fet que una gran majoria de països emeten deute que venen en el mercat internacional de capitals. Una bona qualificació creditícia contribueix a atreure l’interès i poder vendre el deute emès.

Notes de les diferents agències

Les agències distingeixen entre les notes per al llarg i el curt termini. La referència sol ser la del llarg termini:

- A llarg termini, el grau màxim és la triple A. Per a Standard & Poor’s i Fitch és AAA. Per a Moody’s, Aaa. A partir d’aquí es van traient lletres, afegint-hi números o signes, i es va descendint per la B, la C i la D.

- Al grau màxim el segueix el grau alt: Aa1, Aa2 i Aa3 en el cas de Moody’s; AA+, AA i AA- en el de Standard & Poor’s i Fitch.

- El grau mitjà alt comprèn A1, A2 i A3 a Moody’s; A+, A i A- a S&P i Fitch.

- El segueix el grau mitjà baix, l’últim en què la inversió és recomanable: Baa1, Baa2 i Baa3 per a Moody’s; BBB+, BBB i BBB- a S&P i Fitch.

- A partir d’aquí, el bo és categoritzat com a escombraria. Ba1, Ba2 i Ba3 per a Moody’s; en el cas de S&P i Fitch és BB+, BB i BB-.

- Es considera que l’emissió és “altament especulativa” quan Moody’s li posa una nota de B1, B2 o B3, o quan S&P i Fitch el qualifiquen de B+, B o B-.

- La lletra C és l’última quant a risc. Els quatre graus, que van de Caa1 i Ca en el cas de Moody’s i entre CCC+ i C a S&P i Fitch, defineixen la diferència entre “riscos substancials”, extremament especulatiu i amb poques esperances de recuperació.

- El default es mereix una C per a Moody’s i una D per a S&P. Fitch diferencia entre DDD, DD i D.