El despatx d'exportació

La UE té una duana única i tots els tractats d’entrada i sortida del TAU (Territori Duaner de la Unió) estan unificats. Tant en l’entrada com en la sortida de mercaderies les mesures de política comercial seran les mateixes, perquè són d’aplicació a tot l’àmbit intracomunitari.

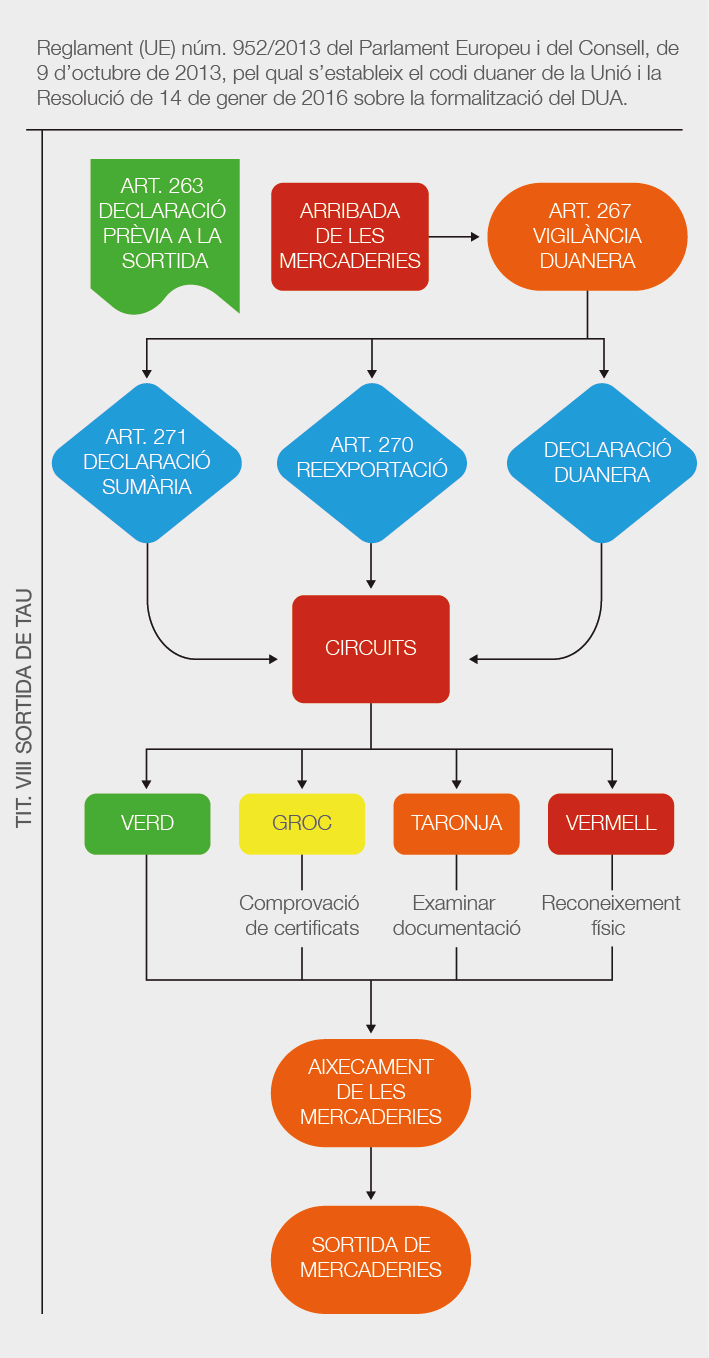

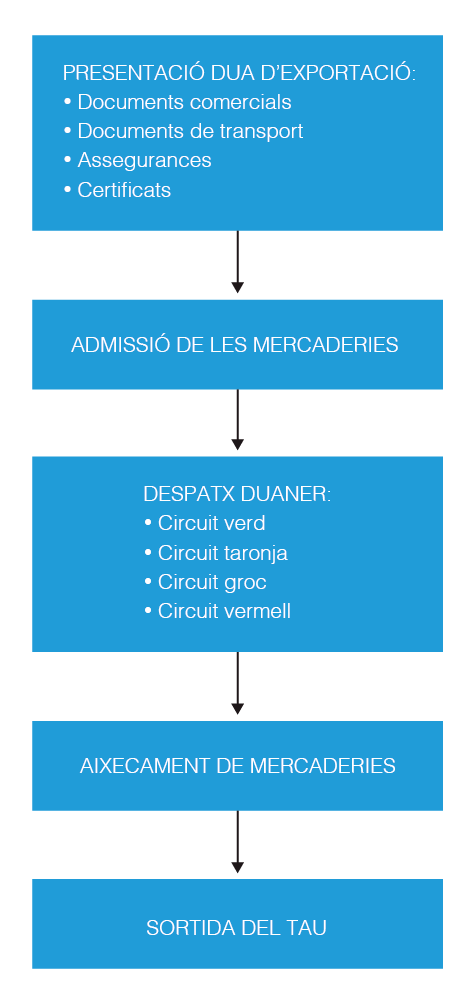

A la figura podeu veure l’esquema del despatx duaner d’exportació.

A l’apartat “Annexos” hi trobareu el detall de les sigles més utilitzades amb relació al despatx d’exportació.

Les exportacions estan subjectes al que s’anomena règims d’exportació. Els règims d’exportació són el conjunt de normes que regulen la sortida de mercaderies del territori duaner d’un o diversos països (en el cas de la UE). De la mateixa manera que a les importacions, el règim aplicable dependrà de dos factors: la naturalesa i l’ús que es farà de la mercaderia i el país de destinació.

El primer que cal recordar, quant al vocabulari tècnic, és la diferència entre exportar i expedir:

L’exportació és la sortida de mercaderies originàries de la UE o despatxades a lliure pràctica amb destí a un tercer país.

L’expedició és la sortida, amb destí a la UE, de mercaderies originàries de la UE i de mercaderies que, sent originàries d’un país tercer, hagin estat despatxades a lliure pràctica anteriorment en territori comunitari.

És a dir, tècnicament, exportem quan enviem mercaderia comunitària, o que ha adquirit l’estatus de mercaderia comunitària, a un país tercer.

Les particularitats de cada país fan que algunes de les normatives referides a les operacions de comerç exterior diferenciïn determinats territoris d’un mateix país, a l’hora de definir el seu àmbit d’aplicació. És el cas, per exemple, d’Espanya, on algunes normatives són d’aplicació a la Península, Balears i Canàries.

Concretament Espanya disposa d’una normativa que indica els procediments i tramitacions de les exportacions i expedicions de mercaderies i els seus règims comercials. Queden excloses de la normativa espanyola i, subjectes a l’europea, les següents operacions:

- Les exportacions o reexportacions que es realitzin sota o a conseqüència del règim d’exportació temporal, així com les que s’efectuen sota els règims de perfeccionament actiu o passiu i qualsevol altre règim duaner econòmic.

- Les exportacions o reexportacions que es realitzin des de Ceuta o Melilla, es regiran per la seva pròpia normativa.

- Les exportacions o reexportacions de mercaderies que no reuneixin les característiques d’operació comercial.

- L’exportació i expedició de mercaderies, sense tenir en compte:

- Les normes especials aplicables a les exportacions i expedicions de Canàries.

- Les de mercaderies concretes (productes CITES, material de defensa…).

- Els casos particulars. Per exemple, l’exportació als Estats Units d’algunes pastes alimentàries es realitza, en general, en règim de llibertat comercial. Cal tenir en compte, però, que les expedicions de mercaderies sotmeses a vigilància, certificació o autorització estan exemptes sempre que la normativa comunitària o nacional així ho indiqui. En aquests casos, segons la mercaderia, s’exigirà la tramitació d’alguns documents específics.

Sempre cal verificar la vigència de la normativa que es consulta. La web Noticias Jurídicas, des de l’apartat Legislació i convenis, permet fer aquesta validació. (noticias.juridicas.com).

Hi ha dues modalitats per dur a terme la presentació de les declaracions duaneres: el despatx normal i el despatx simplificat.

La presentació d’una declaració simplificada es pot realitzar en determinades ocasions i per part de determinats representants i/o operadors econòmics, com és el cas dels OEAC o qualsevol altre que disposi d’autorització per part de l’Autoritat duanera. En les declaracions simplificades es podran ometre algunes dades i documents que cal incloure en les declaracions normals.

Normativa aplicable

La realització d’una exportació o una importació requereix determinats requisits amb relació als tràmits administratius necessaris per poder realitzar el despatx duaner. La normativa comunitària aplicable a aquestes operacions es troba regulada en els distints reglaments publicats per la UE, que poden ser revisats i actualitzats en qualsevol moment.

Cal conèixer quina informació proporciona aquesta normativa per tal de poder cercar-la quan calgui fer alguna consulta. Concretament, existeixen normatives de la UE i normativa nacional, d’entre les quals destaquen:

Codi duaner de la Unió (CAU)

- Reglament (UE) núm. 952/2013 del Parlament Europeu i del Consell, de 9 d’octubre de 2013, pel qual s’estableix el codi duaner de la Unió (articles 263 a 277 referits a l’exportació) (www.boe.es/diario_boe/txt.php?id=DOUE-L-2013-82033).

Disposicions d’aplicació del CAU

- Reglament Delegat (UE) 2015/2446 de la Comissió, de 28 de juliol de 2015, pel qual es completa el Reglament (UE) núm. 952/2013 del Parlament Europeu i del Consell amb normes de desenvolupament sobre determinades disposicions del Codi Duaner de la Unió (www.boe.es/buscar/doc.php?id=DOUE-L-2015-82599).

- Reglament Delegat (UE) 2016/341 de la Comissió, de 17 de desembre de 2015, pel qual es completa el Reglament (UE) núm. 952/2013 del Parlament Europeu i del Consell pel que s’estableix el codi duaner de la Unió mentre no estiguin operatius els sistemes electrònics pertinents i pel que es modifica el Reglament Delegat (UE) 2015/2446 (www.boe.es/buscar/doc.php?id=DOUE-L-2016-80462).

- Reglament d’Execució (UE) 2015/2447 de la Comissió, de 24 de novembre de 2015, pel qual s’estableixen normes de desenvolupament de determinades disposicions del Reglament (UE) núm. 952/2013 del Parlament Europeu i del Consell pel qual s’estableix el codi duaner de la Unió (www.boe.es/buscar/doc.php?id=DOUE-L-2015-82600).

- Decisió d’execució (UE) 2016/578 de la Comissió d’11 d’abril de 2016 per la qual s’estableix el Programa de Treball relatiu al desenvolupament i a la implantació dels sistemes electrònics previstos en el Codi duaner de la Unió (www.boe.es/buscar/doc.php?id=DOUE-L-2016-80664).

Document únic administratiu (DUA)

- Resolució d’11 de juliol de 2014, del Departament de Duanes i Impostos Especials de l’Agència Estatal d’Administració Tributària, en la qual es recullen les instruccions per la formalització del document únic administratiu (DUA). www.boe.es/diario_boe/txt.php?id=BOE-A-2014-7683 (cal estar pendent dels possibles canvis que es poden dur a terme des de la data de la seva publicació).

- Resolució de 14 de gener de 2016, del Departament de Duanes i Impostos Especials de l’Agència Estatal d’Administració Tributària, per la qual es modifica la d’11 de juliol de 2014, en la qual es recullen les instruccions per la formalització del Document Únic Administratiu (DUA). www.boe.es/buscar/doc.php?id=BOE-A-2016-646 (cal estar pendent dels possibles canvis que es poden dur a terme des de la data de la seva publicació).

Normativa nacional de les exportacions (a 31/01/2016)

- Circular de 10 d’abril de 2008, de la Secretaria General de Comerç Exterior, relativa al procediment i tramitació de les exportacions i expedicions de mercaderies i els seus règims comercials (www.boe.es/diario_boe/txt.php?id=BOE-A-2008-7710).

- Ordre ITC/2880/2005, d’1 d’agost, per la qual es regula el procediment de tramitació de les autoritzacions administratives d’exportació i de les notificacions prèvies d’exportació (www.boe.es/diario_boe/txt.php?id=BOE-A-2005-15460).

Sortida de la mercaderia de Territori Duaner de la Unió (TAU)

Tal com s’indica a l’esquema d’exportació de la figura, per poder dur a terme una exportació cal presentar a la duana una declaració prèvia a la sortida de les mercaderies, que adoptarà les següents formes:

- Declaració de duana (DUA) quan la mercaderia a exportar estigui sotmesa a un règim que així ho indiqui.

- Declaració de reexportació.

- Declaració sumària de conformitat.

Aquesta declaració prèvia contindrà la informació necessària per poder assegurar i així evitar qualsevol risc en la sortida de les mercaderies que inclogui. Si es considera necessari, es podrà realitzar una anàlisi o inspecció per tal de comprovar que la mercaderia que surt del TAU no suposarà cap problema. Les inspeccions, habitualment, es duran a terme en els Punts d’Inspecció Fronterers (PIF) corresponents.

Les mercaderies que surten del TAU s’inclouen en el règim d’exportació, tret els següents casos:

Punt d'Inspecció Fronterer (PIF)

El PIF és el lloc on es realitzen les inspeccions de les mercaderies que ho requereixen ja sigui pel seu origen, per la seva aplicació o ús, o bé per qualsevol altra qüestió que faci que la duana consideri necessari inspeccionar la mercaderia a exportar o a importar, com ara validar i verificar el seu origen, composició, etc.

Podeu veure la ubicació de les instal·lacions del PIF del Port de Barcelona a www.portdebarcelona.cat/es /web/port-dels-negocis/sif.

- Mercaderies incloses en un règim de reexportació.

- Mercaderies incloses en un règim de perfeccionament passiu (RPP), concretament:

- RPP EX/IM: exportació de mercaderies de la Unió subjectes al RPP d’importar productes transformats.

- RPP EX/IM: importació prèvia de productes transformats obtinguts a partir de mercaderies equivalents, subjectes al RPP abans d’exportar les mercaderies a les quals substitueixin (article 223, apartat 3, lletra d) del CAU).

- Mercaderies que surten del TAU després d’haver-se inclòs en el règim de destí final.

- Mercaderies, exemptes d’IVA o impostos especials, que vagin destinades a l’avituallament d’aeronaus o embarcacions.

- Mercaderies incloses en el règim de trànsit intern.

- Mercaderies subjectes a l’exportació temporal.

Les mercaderies no comunitàries que surtin del TAU hauran de presentar un DUAREXP (DUA Reexportació) tret que es tracti de:

- Mercaderies en règim de Trànsit extern (T1) que creuin aquest territori.

- Mercaderies transbordades o reexportades des d’una Zona Franca.

- Mercaderies en situació de Dipòsit Temporal i reexportades des d’un ADT.

En el cas que aquestes mercaderies no comunitàries (T1, transbordades o reexportades des de Zona Franca o en situació de Dipòsit Temporal o reexportades des d’un ADT) no estiguessin subjectes a la presentació d’una EXS, s’empararan en una Notificació de Reexportació (NREXP).

La NREXP serà presentada per les mateixes persones que poden presentar les mercaderies que hagin de sortir del TAU. La presentació de l’EXS o NREXP es podrà substituir per la presentació d’una notificació, si la duana pot accedir a les dades de l’EXS o NREXP en el sistema informàtic de l’operador econòmic. Tant l’EXS com la NREXP podran rectificar-se, tret de casos específics.

Notificació de reexportació (NREXP)

Notificació que es presentarà per emparar la sortida de mercaderia no comunitària quan aquesta no estigui subjecta a una declaració de reexportació ni a una EXS (Declaració Sumària de Sortida).

Si la mercaderia no surt del TAU en un termini de 150 dies des de la presentació de l’EXS o NREXP o l’admissió del DUA d’exportació, s’invalidaran l’EXS, la NREXP o el DUA d’exportació.

Declaració sumària de sortida

La declaració sumària de sortida es presenta a la duana de sortida en aquells casos en els quals no s’ha presentat una declaració en duana o una declaració de reexportació, com a declaració prèvia. La declaració sumària també es pot presentar en una duana distinta a la de sortida, amb l’autorització prèvia de les autoritats duaneres de sortida.

La Declaració Sumària de Sortida (EXS) és la declaració prèvia a la sortida de les mercaderies, per a la seva exportació o trànsit, i que sovint es fa servir per realitzar l’anàlisi i control de riscos sobre les mercaderies que registra. S’utilitza la Declaració Sumària de Sortida quan no es disposa del DUA d’exportació, de reexportació o de trànsit.

La declaració sumària de sortida és presentada pel transportista, tot i que també la poden presentar l’exportador o expedidor, o qualsevol altra persona en nom de la qual o per compte del qual actuï el transportista o bé qualsevol persona que estigui en condicions de presentar o disposar que es presentin les mercaderies en la duana de sortida.

Els terminis per presentar l’EXS són:

- Per al transport marítim:

- Càrregues en contenidors, no inclosos als dos apartats següents: com a molt tard, 24 hores abans de la càrrega de les mercaderies en el vaixell amb el qual sortiran del TAU.

- Càrregues en contenidors entre el TAU i Groenlàndia, Illes Fèroe, Islàndia o ports del Mar Bàltic, Mar del Nord, Mar Negre o Mediterrani i tots els ports de Marroc: com a molt tard, 2 hores abans de la sortida del port situat al TAU.

- Càrregues en contenidors entre els departaments francesos d’ultramar (territoris DOM/TOM), les Açores, Madeira o les Illes Canàries i un territori forà al TAU, quan la durada del viatge sigui inferior a 24 hores: com a molt tard, 2 hores abans de la sortida del port situat al TAU.

- Càrregues que no vagin en contenidor: com a molt tard, 2 hores abans de la sortida d’un port situat al TAU.

- Per al transport aeri: com a molt tard, 30 minuts abans de la sortida d’un aeroport situat al TAU.

- Per al transport per carretera i vies navegables interiors: com a molt tard, 1 hora abans que les mercaderies hagin de sortir del TAU.

- Per al transport ferroviari:

- Quan el trajecte en tren, des de la darrera estació des d’on es du a terme l’expedició completa fins a la duana de sortida, tingui una durada de 2 hores: com a molt tard, 1 hora abans de l’arribada de les mercaderies al lloc per al qual és competent la duana de sortida.

- La resta: com a molt tard, 2 hores abans que les mercaderies hagin de sortir del TAU.

Aquests terminis no seran aplicables en cas de força major.

Les autoritats duaneres poden admetre que la declaració sumària de sortida es presenti mitjançant sistemes d’informació comercial, portuària o de transport, sempre que hi apareguin les dades necessàries i que estiguin disponibles en un determinat termini, abans de la sortida de les mercaderies del TAU. És possible la presentació de l’EXS a una duana diferent de la prevista de sortida si aquesta última comunica de forma electrònica a la primera les dades de l’EXS.

Reexportació

La reexportació consisteix a traure del territori duaner de la Unió Europea les mercaderies no comunitàries que hi han entrat prèviament. Per dur a terme aquesta reexportació s’apliquen els tràmits previstos per a la sortida de mercaderies, incloent-hi els de la política comercial. La reexportació, tret d’alguns casos concrets, ha de ser notificada a les autoritats duaneres.

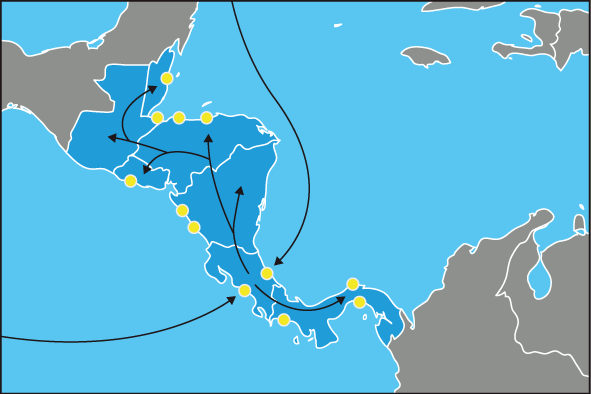

Podeu veure una representació gràfica de circuits de reexportació a la figura. S’observa l’arribada de mercaderies a través de la via marítima per dues bandes i la seva següent exportació a la resta de països, tal i com podem seguir amb les fletxes internes del mapa. Els punts grocs representen possibles destinacions de mercaderies.

Habitualment,les mercaderies que arriben per ser reexportades s’introdueixen en un dipòsit temporal, on poden romandre els dies designats per les autoritats duaneres, amb la presentació prèvia de la Declaració Sumària de Dipòsit Temporal (DSDT), per a la seva posterior exportació. És a dir, es tracta de mercaderia que arriba al TAU procedent d’un tercer país i que continuarà el seu viatge a un tercer país.

Així doncs, tal com podeu veure a la figura, reexportar suposa exportar mercaderia que ha estat prèviament importada.

Els passos que se segueixen per dur a terme una reexportació seran, per exemple en el cas de la UE:

- Un país tercer exporta mercaderia a la UE.

- La mercaderia s’introdueix en la UE.

- S’exporta la mateixa mercaderia des de la UE, és a dir, es reexporta.

Les mercaderies que entren per sortir (reexportar-se) i que s’inclouran en el règim de reexportació seran:

- Mercaderies incloses en el règim de trànsit extern que creuen el TAU. Per exemple mercaderia que ha arribat al Port de Barcelona procedent de Algèria i que ha de sortir, posteriorment, pel Port de Rotterdam.

- Mercaderies transbordades dins d’una zona franca o reexportades des d’una zona franca. Per exemple, mercaderia procedent de Mèxic, introduïda a la Zona Franca de Barcelona i que sortirà posteriorment cap a Marroc.

- Mercaderies en dipòsit temporal i que es reexporten des d’un magatzem de dipòsit temporal. Per exemple, arribada d’una mercaderia d’Andorra a un dipòsit temporal de Barcelona i que sortirà cap a Estats Units.

En els dos darrers casos, si no es presenta una declaració sumària de sortida per a aquestes mercaderies, es presentarà una notificació de reexportació. La presentació de la notificació ultimarà el règim de zona franca o de dipòsit temporal.

Les notificacions no poden modificar-se si les autoritats duaneres han comunicat la intenció d’inspeccionar la mercaderia, que les dades de la notificació són inexactes o incompletes, o l’aixecament de la sortida de les mercaderies.

Aixecament (en castellà, "levante")

Acte pel qual la duana permet que les mercaderies objecte de despatx siguin posades a disposició dels interessats.

Documentació d'una exportació

Per realitzar qualsevol exportació el primer que hem de tenir present és de quin producte es tracta, més concretament, quin és el codi TARIC del producte que exportem i, després, el país on s’exportarà.

Amb relació al despatx duaner d’exportació, el titular ha de presentar una declaració d’exportació signada, acompanyada de la factura comercial, el document de transport i els altres documents que es puguin exigir, depenent de la mercaderia.

El fet d’enviar un producte (codi TARIC) o un altre determinarà els documents que caldrà enviar per facilitar la seva sortida del país des d’on es realitza l’exportació, concretament, per realitzar el despatx d’exportació. A més a més, també caldrà conèixer, pel bé de l’empresa exportadora i en benefici d’una bona atenció a l’empresa importadora, quins documents ens requeriran en el moment de la importació al país on vagi destinat el producte.

A més del DUA es presentaran els següents documents:

- Documents comercials, com ara la factura comercial. No existeix cap imprès normalitzat de factura, però ha d’incloure, obligatòriament, la següent informació: identificació de l’exportador i importador, data de l’operació, mercaderia que s’intercanvia, quantitat, preu, condicions de lliurament i número de factura.

- Document de transport. B/L, CMR, AWB, CIM, TIR, TIF, FIATA B/L…

- Pòlissa d’assegurança.

- Document o documents previs establerts per la política comercial. El que correspongui al règim comercial i, si és el cas, el certificat de control de qualitat.

Altres documents que pot ser que calgui presentar depenent de la mercaderia que s’exporti i del país de destí i d’origen són:

- Certificats depenent de l’origen o de la destinació:

- Certificats d’origen. Certificat d’origen, certificat de circulació EUR-1, EUR-MED, ATR, FORM A.

Per exemple, en el cas de països tercers amb els quals la UE té subscrits acords preferencials, l’exportador omplirà el formulari EUR-1 que, una vegada hagi estat aprovat per les autoritats duaneres, enviarà al comprador estranger per tal que justifiqui l’origen comunitari de la mercaderia i es pugui beneficiar del tipus aranzelari preferencial. - Quadern ATA

- Qualsevol altre que sigui necessari.

- Certificats segons els tipus de mercaderia:

- Certificat SOIVRE. Inspecció de les característiques de determinats productes exportats o importats.

- Certificat CITES. Aplicable per a espècies en perill d’extinció. El formulari per l’exportació d’aquest document és l’anomenat Permís d’Exportació i Certificat CITES i és un formulari comunitari.

- Certificat AGREX. Aplicable per a l’exportació de productes agroalimentaris i subjectes a restitució. L’admissió de la sol·licitud d’expedició d’aquest certificat per part de l’operador podrà anar condicionada a la constitució d’una garantia. A més de l’AGREX també és possible que els productes estiguin subjectes a l’expedició d’un Certificat de Restitució. El formulari per l’exportació d’aquest document és comunitari i es troba en un formulari específic anomenat AGREX. En la consulta del codi TARIC de la web oficial de la UE es pot saber si el producte té dret o no a la restitució.

- Certificat fitosanitari. Aplicable a espècies o materials vegetals.

- Certificat veterinari. Aplicable a espècies o materials animals.

- Document d’acompanyament (DAE). Qualsevol document d’acompanyament que es requereixi per l’exportació concreta. Per exemple el Model 500 que s’envia juntament amb els productes subjectes a impostos especials.

- Notificació Prèvia d’Exportació (formulari nacional NOPE), per a mercaderies sotmeses al règim de vigilància.

- Autorització Administrativa d’Exportació (formulari nacional AAE), per a exportacions o expedicions de mercaderies subjectes a restriccions nacionals que requereixin llicències i autoritzacions d’exportació.

- Certificat de control de qualitat comercial (formulari nacional anomenat Certificat de control de qualitat comercial), per a determinats productes estan subjectes a inspecció i control de qualitat comercial per les direccions territorials i provincials de comerç.

- Qualsevol altre que sigui necessari. Entre els documents comunitaris que es poden haver de presentar hi ha, entre altres: Llicències d’Exportació de productes que puguin fer-se servir per infringir tortures; Certificats de conformitat i de destí industrial, per fruites i hortalisses subjectes a normes comunitàries de comercialització. Entre els documents nacionals que es poden haver de presentar hi ha, entre altres: Document d’Inspecció d’Espècies Protegides; Llicències de transferència de material de defensa i de doble ús; Llicència Global de Projecte de Transferència de Material de Defensa; Sol·licitud d’inscripció i actualització de dades en el Registre Especial d’Operadors de Comerç Exterior de Material de Defensa i de Doble Ús (REOCE).

Els impresos de sol·licitud es poden aconseguir i presentar al Registre de la Secretaria General de Comerç Exterior, a les Direccions Territorials o Provincials de Comerç o telemàticament.

Per poder saber més sobre restitucions a l’exportació cal consultar la unitat “Barreres al comerç internacional”, a l’apartat “Barreres no aranzelàries: els certificats i les restitucions a l’exportació”.

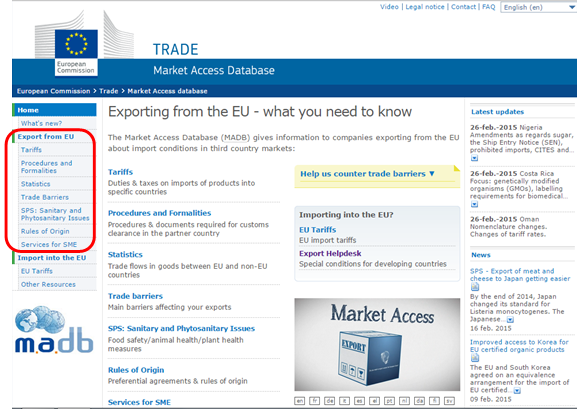

Market Access Database (MADB)

La informació sobre els tràmits que cal dur a terme en l’exportació d’un producte es troba recollida a les bases de dades de la Secretaria de Comerç Exterior, de la Unió Europea i de l’empresa TARIC (si s’hi està registrat).

Els documents necessaris per fer una exportació, en el nostre cas des de la Unió Europea, es poden consultar a la web de la Secretaria d’Estat de Comerç, concretament a Comerç Exterior, a www.comercio.gob.es/ca-ES/comercio-exterior/Pagines/comercioExterior.aspx. Hi trobareu informació general sobre tots els productes i informació particular sobre els que tenen un tractament especial, com ara els productes agroalimentaris, material de defensa, etc.

En el cas que les exportacions realitzades des de la UE, la web Market Access Database, madb.europa.eu/madb/indexPubli.htm, que podeu veure a la figura, ens indica quina serà la documentació i les condicions que es requeriran per poder introduir les mercaderies al país on s’exporta.

Haurem de veure tota la informació que ens facilita i seleccionar aquella que ens interessarà, ja que indica quina és la documentació que necessitarem per exportar des de la UE i quina necessitarà l’importador al país de destí. Simplement necessitem el codi TARIC del producte i el país de destinació.

A l’annex “Informació del MADB” podeu veure un exemple sobre documentació d’una operació d’exportació amb destinació Rússia.

Recordeu que la web oficial on es consulta el codi TARIC és hbit.ly/1pYONcO.

En el cas de les exportacions ens indica la següent informació en els diferents apartats:

- Tariffs: ens indica quins són els aranzels aplicables a l’entrada al país de destinació, quan el producte és originari de la UE i els impostos o taxes aplicables, si és el cas.

- Procedures and Formalities: ens indica els procediments del país, els generals i els específics per al codi TARIC. En aquest cas, cal fer una selecció acurada en base a les condicions logístiques de l’operació i a la finalitat o ús que es farà del producte per poder detectar la informació que es necessitarà per realitzar el despatx d’importació al país de destinació. Aquesta informació és força important per a l’exportador per poder facilitar l’entrada de mercaderies al país on s’exporta.

- Statistics: ens indica les importacions i exportacions, en valors monetaris i de volum, per a cada codi TARIC.

Una altra web que facilita informació és la de l’empresa TARIC, www.taric.es, sempre que l’empresa que realitzi els tràmits duaners estigui registrada. L’empresa TARIC facilita informació sobre l’exportació i la importació dels productes que interessin al registrat i altra informació que consideri rellevant, per als despatxos duaners que realitzi.

Igual que a la web MADB de la UE, necessitarem el codi TARIC i el país d’origen o destinació per saber què es necessitarà per exportar o importar un producte. En la versió de demostració es pot consultar quina és la informació o condicions que s’han d’aplicar en la importació del producte a la UE i els documents que caldrà presentar a la duana d’exportació de la UE, més que els documents que caldrà presentar en la duana d’importació al país de destinació. Hem de tenir present que la informació que facilita aquesta versió no està actualitzada, però sí que és una bona guia per veure quina informació facilita.

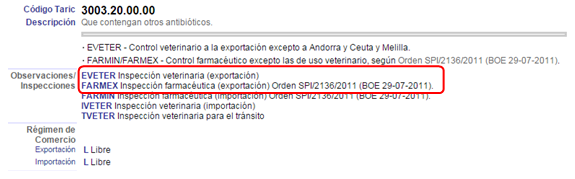

A la figura podem veure quina és la informació que facilita la web TARIC per al codi TARIC 3003.20.00.00 per a una importació des de Rússia.

Tal com podem veure a la figura, aquest producte requereix certificat veterinari o farmacèutic, segons quin sigui l’ús que se’n faci al país de destinació.

Terminis de presentació i verificació de notificacions i autoritzacions

L’Administració fixa uns terminis de tramitació dels documents, que varien segon siguin documents comunitaris o nacionals. Per als documents d’importació comunitaris, les normatives comunitàries determinen els terminis.

Respecte als documents nacionals, el termini de verificació de la NOPE no excedirà de 5 dies hàbils i el termini de resolució dels expedients d’AAE serà, com a màxim, de 3 mesos a partir de la seva recepció. Si transcorregut aquest termini no s’ha produït cap resolució, s’entendrà aprovada l’AAE, tret en el cas que faci referència a material de defensa i de doble ús (en aquest cas, el termini màxim serà de 6 mesos i quedarà desestimada). Si la resolució és favorable el sol·licitant disposarà d’un període de validesa, en general, de 6 mesos.

Des que es presenta un formulari d’exportació i es resol la seva tramitació fins al termini màxim de validesa, transcorre un període de temps en el qual es poden produir canvis en les operacions. Per resoldre aquest problema es permet rectificar els documents d’exportació ja verificats, tret dels certificats d’exportació, els certificats d’exportació AGREX, els certificats de restitució i el certificat P2, que no poden modificar-se.

Declaració duanera

EL DUA és el document bàsic del despatx duaner, que s’haurà d’acompanyar de la resta de documents que calguin. A partir de l’1 de maig de 2016, els despatxos duaners es realitzen per via telemàtica, així que el suport en paper deixa d’aplicar-se i queda reservat per als casos on hi hagi problemes per fer-lo telemàticament. Això fa que els tràmits siguin més ràpids, més àgils i que estiguin més controlats.

En el moment que la duana rep la presentació de la declaració electrònica s’analitzen totes les dades i documents entregats a través de l’aplicació informàtica de la duana. Aquesta envia un missatge de resposta a qui ha presentat la declaració, on s’inclourà la identificació del missatge rebut de l’exportador (MRN), la data d’emissió i el circuit de despatx assignat.

A la Decisió d’execució de la Comissió de 29 d’abril de 2014 per la qual es va establir el Programa de Treball sobre al Codi Duaner de la Unió (2014/255/UE), (www.boe.es/doue/2014/134/L00046-00053.pdf), podem veure el calendari d’entrada en funcionament de les decisions que apareixen al CAU, i que tenen implicacions en els despatxos duaners.

MRN

Número de referència facilitat per la duana i que caldrà indicar en qualsevol tràmit que es dugui a terme amb la duana en referència a l’operació assignada.

La declaració es presentarà a la duana on estigui establert l’exportador o on sigui la mercaderia que s’hagi d’exportar.

Podeu consultar el calendari a l’annex “Calendari d’entrada en funcionament de les decisions del CAU”.

El DUA permetrà, a la persona interessada, disposar de la mercaderia, això sí, sempre subjecta a la finalitat que indica el règim duaner per la qual s’ha dut a terme la declaració duanera. És el suport de les declaracions d’importació i exportació davant de les autoritats duaneres.

A més a més, el DUA té la consideració de declaració tributària ja que suposa l’obligació de drets d’importació o exportació aplicables a la mercaderia i el compliment de tota la normativa aplicable a la mercaderia subjecta en el DUA, a més del règim duaner declarat.

Els elements més rellevants en l’emplenament del DUA són el valor en duana, la partida aranzelària i l’origen. La partida aranzelària determina els drets d’importació i exportació i la política comercial, als quals està subjecta la mercaderia declarada, i l’origen declarat definiran l’aplicació de les possibles restriccions fitosanitàries i veterinàries, dels embargaments comercials i dels beneficis aranzelaris als quals pot acollir-se la mercaderia en funció dels acords comercials subscrits per la UE amb tercers països.

La responsabilitat que implica la presentació del DUA és del declarant o del representant duaner, ampliada a l’importador o exportador en funció del tipus de representació acordada.

Presentació del Document Únic Administratiu (DUA)

Per a la formalització del DUA d’exportació cal emplenar algunes de les caselles del formulari de forma obligatòria i d’altres de forma voluntària, tal com s’indica a les instruccions d’emplenament del DUA que es publiquen al BOE, les últimes a la Resolució d’11 de juliol de 2014, del Departament de Duanes i Impostos Especials de l’Agència Estatal d’Administració Tributària, en la qual es recullen les instruccions per la formalització del document únic administratiu (DUA) i a la Resolució de 14 de gener de 2016, que modifica la Resolució del 2014.

La declaració duanera (DUA) es pot presentar abans de portar les mercaderies davant la duana, tot i que cal que s’hi portin en un termini de 30 dies des de la presentació del DUA. En cas de no fer-ho, la declaració es considerarà com no presentada.

Podeu consultar les resolucions del DUA que publica l’Agència Tributaria per formalitzar el DUA davant la duana a l’enllaç: bit.ly/2sJDWiQ

El DUA està format per 9 exemplars, cadascun dirigit a uns dels subjectes que intervenen en els despatxos duaners. Concretament els formularis són els següents:

L’empresa privada TARIC disposa d’una aplicació informàtica que permet, als seus clients, realitzar les gestions duaneres. A més a més, facilita una versió demostrativa per poder veure com funciona, que es pot trobar al seu web www.taric.es.

A l’annex “Versió demostrativa del programa TARIC” podeu consultar com instal·lar la versió demostrativa d’aquesta eina.

- Exemplar 1, per a la duana d’expedició.

- Exemplar 2, per a ús estadístic.

- Exemplar 3, per a l’interessat.

- Exemplar 4, en el cas d’una operació de:

- Exportació: es presentarà quan sigui necessari justificar el caire comunitari de les mercaderies mitjançant un T2LF/T2L davant de la duana comunitària de destinació, Andorra o San Marino. En els intercanvis nacionals podrà imprimir-se el justificant corresponent habilitat a la seu electrònica.

- Trànsit: per a la duana de destí.

- Exemplar 5, es farà servir com a tornaguia per a la devolució de la mercaderia que figura a l’estat membre d’expedició.

- Exemplar 6, per a la duana d’introducció/importació.

- Exemplar 7, pels usos estadístics.

- Exemplar 8, per a l’interessat.

- Exemplar 9, autorització d’embarcament, sortida o aixecament de la mercaderia.

La persona que presenta la declaració, el declarant, ha d’emplenar els camps obligatoris, com a mínim aquells que facin referència a les mercaderies com ara: valor, quantitats, classe, etc. A més a més, indicarà l’origen i destinació de la mercaderia inclosa en la declaració, pes, etc.

T2L/T2FL

T2L: document emprat en els transports de mercaderia comunitària per via marítima o aèria, entre dos països de la UE, passant per algun país que no pertany a la UE.

T2LF: té la mateixa aplicació que el T2L però en el cas que un dels dos països, en aquest cas territori, sigui Canàries.

Poden actuar com a declarants:

- Aquelles persones a les quals van consignades les mercaderies.

- Aquelles persones que, disposant de poder de representació, les presentin en nom i per compte d’aquell a qui van consignades les mercaderies (cas anterior).

- Aquelles persones que les presentin en nom propi i per compte aliè.

Es presenta el DUA davant dels serveis duaners en les operacions d’exportació, importació i trànsit de:

- Mercaderies no comunitàries.

- Mercaderies comunitàries.

- Productes de pesca.

- Mercaderies procedents de Ceuta i Melilla per a la seva importació a la Península i Balears, o a les Illes Canàries.

- Mercaderia de qualsevol procedència que es despatxi d’importació o exportació a Ceuta i Melilla.

- Qualsevol altre cas que disposi la normativa comunitària.

Una vegada presentada la declaració duanera hi ha quatre possibles circuits:

- Circuit verd: no es requereix cap inspecció. Significa que la duana permet el despatx i s’autoritza l’aixecament de les mercaderies. La duana envia un missatge electrònic amb el número d’autentificació. L’exportador imprimirà l’exemplar 3 i 9 del DUA si es tracta d’una sortida directa, i si és indirecta, es podrà imprimir el DAE que es presentarà a la duana de sortida.

- Circuit taronja: s’inspecciona la documentació de la mercaderia. L’exportador facilita tota la documentació requerida amb el MRN que se li hagi assignat. La data màxima per presentar la documentació requerida és el dia laborable següent a la data d’admissió del DUA. Al web de l’AEAT es podrà comprovar quan hagi finalitzat el despatx i es concedeixi el circuit verd per poder imprimir els exemplars pertinents o el DAE, si és el cas.

- Circuit groc: indica que és tot correcte però que manca algun certificat. La duana espera el document, però permet l’aixecament de les mercaderies, ja que el fet que el procediment sigui electrònic i el fet de disposar de l’històric de les operacions de l’empresa li garanteix el compliment de les obligacions. Està pensat per evitar els retards que comporta moltes vegades el fet que les entitats que duen a terme les inspeccions, en el cas que n’hi hagi, triguen en lliurar la documentació, amb l’objectiu que això no impliqui l’incompliment de la data d’entrega acordada entre exportador i importador (es tracta d’un circuit nou i poc habitual).

- Circuit vermell: la mercaderia és inspeccionada físicament i documentalment. En aquest cas, a més de revisar la documentació, tal i com es fa en el circuit taronja, es requerirà la presència del propietari o el seu representant duaner per dur a terme el reconeixement físic de les mercaderies. Al despatx s’indicarà la quantitat de mercaderia que s’ha fet servir en el reconeixement i el resultat obtingut.

Una vegada s’han dut a terme tots els tràmits duaners i s’han aprovat per part de l’autoritat duanera, es concedeix l’aixecament de la mercaderia. L’aixecament és la concessió de la sortida de la mercaderia del TAU al seu propietari o representant i està supeditada al fet que les mercaderies surtin del territori duaner comunitari en el mateix estat que estaven en el moment de la seva admissió.

L’aixecament és incondicional, quan el deute ha estat pagat o garantit, i condicional en els règims suspensius o temporals. En el cas de les exportacions és incondicional, tret que s’hagi de realitzar alguna inspecció. No hi ha deute perquè les exportacions no estan subjectes al pagament d’aranzel, per tal d’incentivar-les.

El procés d’exportació queda resumit en l’esquema que podeu veure a la figura:

El circuit assignat a la majoria de les operacions és el verd, sent el taronja i vermell poc habituals. Segons la informació obtinguda dels representants duaners entre un 2% i 5% són de canal vermell, un 10% taronja i queda clar que majoritàriament i per diferència són canal verd.

Formalització del DUA d'exportació

El DUA d’exportació està format pels formularis:

- Exemplar núm. 1, per a la duana d’expedició.

- Exemplar núm. 2, per a ús estadístic.

- Exemplar núm. 3, per a l’interessat.

- Exemplar núm. 4, en el cas que sigui mercaderia comunitària subjecta a registre.

En els supòsits d’operacions d’exportació amb sortida indirecta incloses en el sistema informàtic de la duana, es presentarà, a la duana de sortida, el Document d’Acompanyament d’Exportació imprès per la duana o pels operadors, en lloc de l’exemplar 3 del DUA.

Us podeu descarregar un model de DUA editable per emplenar el DUA d’exportació des de l’annex “DUA d’exportació”.

El document d’acompanyament consta d’un exemplar al qual pot afegir-se el llistat d’articles, quan l’exportació consti de diverses partides.

Tal com s’ha indicat abans la formalització del DUA d’exportació s’indica a les resolucions del 2014 i la posterior modificació del 2016, per tant, és molt recomanable consultar aquestes publicacions per complimentar la declaració duanera correctament.

Moltes de les caselles s’emplenen amb la codificació publicada als annexos del BOE amb les instruccions d’emplenament del DUA d’exportació.

Canàries, Ceuta i Melilla

A l’article 1 del CAU s’indica que, sense perjudici del Dret i dels convenis internacionals i de la normativa de la Unió aplicable a altres àmbits, el codi s’aplicarà de manera uniforme en tot el territori duaner de la Unió.

Podeu veure el detall de les caselles obligatòries, condicionals i opcionals del DUA i un exemple de DUA d’exportació validat i de la factura que l’acompanya a l’apartat “Annexos”.

Ja sabem, però, que hi ha territoris dels estats membres que, tot i que formen part de la UE, tenen un tractament diferent, com és el cas de Canàries i Ceuta i Melilla. Recordem que Canàries forma part del TAU però no del territori d’aplicació de l’IVA i que Ceuta i Melilla no formen part ni del TAU ni del territori d’aplicació de l’IVA.

Pel que fa a Canàries, el fet de no estar subjecta a IVA comporta que les operacions que realitza amb la resta del TAU es formalitzin amb un DUA. No obstant això, els intercanvis nacionals, entre Espanya i Canàries, per valor inferior a 3.000 € o les operacions entre una mateixa empresa no requereixen la presentació del DUA. Sí que caldrà presentar el DUA, tot i que siguin operacions entre una mateixa empresa o d’un valor inferior a 3.000 €, si es tracta d’operacions amb les mercaderies següents:

- Subjectes a control fitosanitari.

- Que s’hagi de controlar la seva sortida de les illes Canàries per a beneficis del Règim Especial d’Abastiment.

- Que s’hagin beneficiat de suspensions aranzelàries per aplicació de les Mesures Específiques Aranzelàries o de contingents per a productes de pesca.

- Que es trobin en un Dipòsit Distint del Duaner (DDA) o Dipòsit REF.

- Subjectes a impostos especials.

Respecte a Ceuta i Melilla, el fet que aquests territoris no formin part del TAU significa que totes les operacions amb la resta del TAU es formalitzaran mitjançant la presentació del DUA. Això sí, hem de tenir present que els intercanvis entre aquests dos territoris poden beneficiar-se de l’origen preferencial en virtut dels règims autònoms unilaterals atorgats per la UE.

Dipòsit REF

Dipòsit on es permet emmagatzemar mercaderies per un temps il·limitat i sense haver de pagar els tributs REF (tributs derivats del Règim Econòmic i Fiscal de Canàries) en el període de temps que les mercaderies siguin en el règim de dipòsit, és a dir, no cal pagar aquests tributs fins que no surtin del dipòsit.

En el cas d’operacions realitzades amb Canàries, es preveuen simplificacions per al despatx de mercaderies de baix valor i enviaments petits.

Deute duaner d'exportacions

Tot i que no és habitual, en alguns casos d’exportació es podria generar deute duaner. Cal prestar atenció a qualsevol novetat en aquest àmbit.

A l’apartat “Annexos” podeu consultar l’apèndix IX del document DUA 2014 (BOE-A-2014-7683) on figura tota la informació referida a les simplificacions previstes per al despatx de baix valor i petits enviaments.

On sí que es poden generar drets duaners és en el cas de l’RPP. En l’RPP el deute duaner es genera, habitualment, en el moment de la importació de la mercaderia exportada anteriorment i importada transformada.

Amb relació al deute duaner, cal tenir en compte que, en el cas de representació indirecta, aquella on el representant duaner actua en nom propi i per compte aliè, serà també deutora la persona a qui representa en la declaració duanera.