Annexos

Nomenclatura

A continuació es detallen les sigles més utilitzades en relació amb el despatx d’exportació:

- AGREX: Certificat d’Exportació de Productes Agroalimentaris

- AWB: Air Way Bill

- B/L: Bill of Lading

- CIM: Contracte de Transport Internacional Ferroviari

- CMR: Contracte de Transport Internacional de Mercaderies per Carretera

- DSDT: Declaració Sumària de Dipòsit Temporal

- DUAREX: Document Únic Administratiu de Reexportació

- EX/IM: Exportació/Importació

- FIATA B/L: Fiata Bill of Lading

- MADB: Market Access Database

- MRN: Número de Referència del Moviment

- NREXP: Notificació de Reexportació

- PIF: Punt d’Inspecció en Frontera

- REF: Règim Econòmic i Fiscal

- REOCE: Registre Especial d’Operadors de Comerç Exterior de Material de Defensa i de Doble Ús

- RPP: Règim de Perfeccionament Passiu

- TIF: Transport Internacional Ferroviari

- TIR: Transport Internacional per Carretera (Transporte International Routier)

- VAT: Impost sobre el Valor Afegit (Value Added Tax)

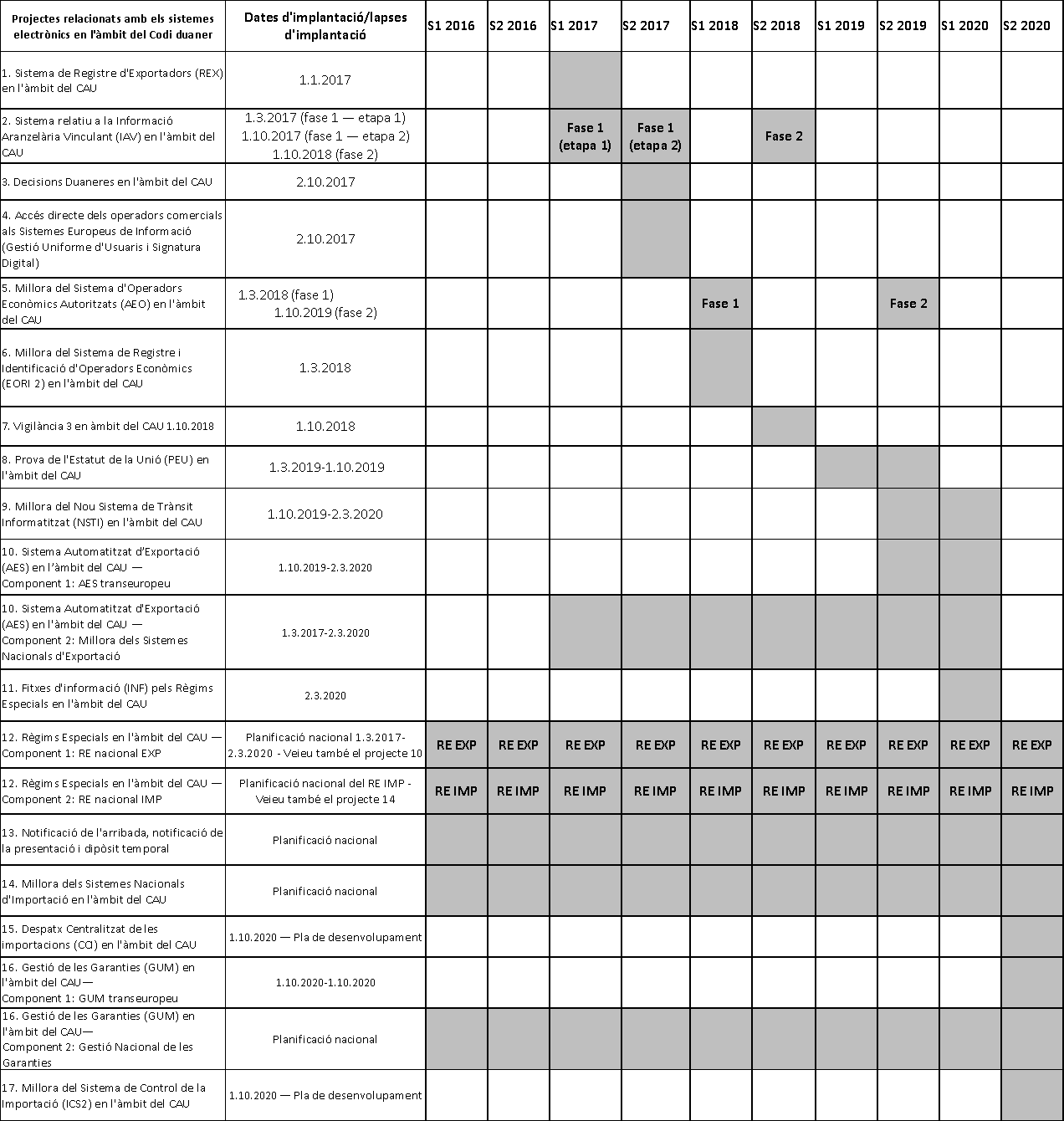

Calendari d'entrada en funcionament de les decisions del CAU

El CAU i les seves aplicacions hauran acabat d’entrar en funcionament per complet i estaran plenament establertes a la segona meitat del 2020.

Versió demostrativa del programa TARIC

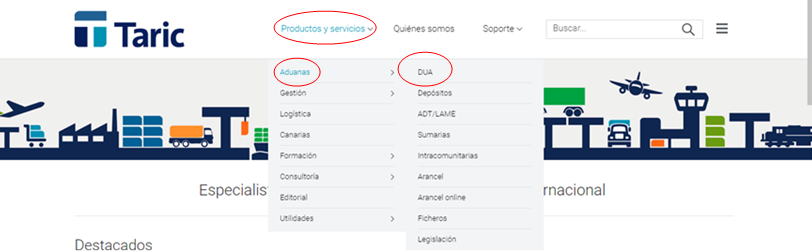

Trobareu la versió demostrativa del programa TARIC, per emplenar i presentar el DUA davant de la duana, al web de l’empresa, a l’apartat Productes i serveis, seguint el camí Duanes/DUA, tal com mostra la figura.

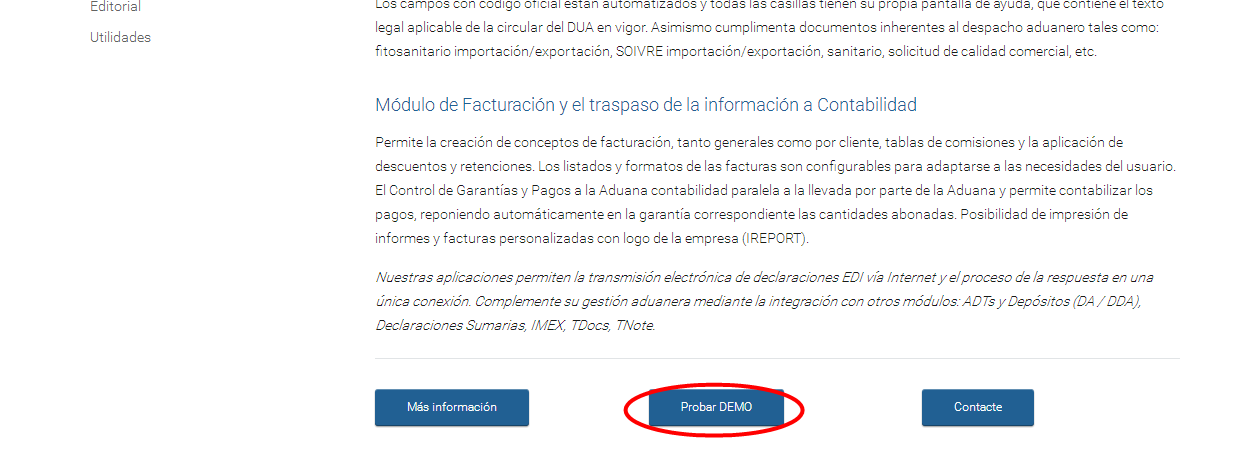

Tal com mostra la figura, un cop a l’apartat DUA, a la part de inferior de la web hi ha un enllaç que permet la descàrrega del programa de demostració.

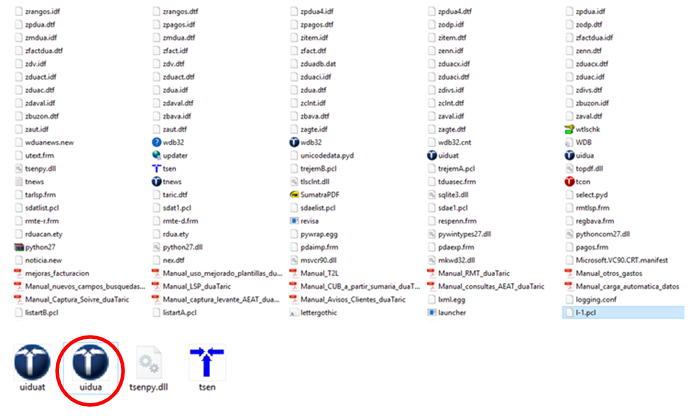

El programa s’instal·la per defecte al disc dur de l’ordinador. A la figura hi podeu veure els fitxers que es descarreguen al disc. Una vegada descarregat el programa, per poder obrir-lo cal executar el fitxer UIDUA (està marcat al final de la figura)

En obrir el programa, habitualment, ens apareix una pantalla informativa sobre la darrera notícia. Hem de tenir present que és una versió de demostració i que es va actualitzant. Per tant, depenent del moment de la descàrrega, la informació serà més o menys actualitzada.

La pantalla pròpia del programa és la que veieu a la figura:

També podeu executar el fitxer wdb32, per veure l’índex d’informació que apareix a la figura:

Aquí podeu consultar el codi TARIC dels productes i la informació addicional per a cadascun d’ells.

Cal tenir present que els codis TARIC que permet introduir la versió de demostració estan limitats i que no es poden consultar tots els existents.

DUA d'exportació

Des de l’enllaç següent us podeu descarregar l’exemplar núm. 1 i l’exemplar núm. 1 bis del DUA amb els quals es formalitzen les exportacions, en format full de càlcul i preparats per editar.

L’exemplar 1 bis del DUA d’importació s’ha de formalitzar quan en una mateixa operació comercial d’exportació s’han de declarar diversos tipus de mercaderies. Complementa el DUA d’exportació i conté la informació necessària per a cadascuna de les partides declarades.

Des de l’enllaç següent us podeu descarregar els diferents exemplars del DUA en format full de càlcul.

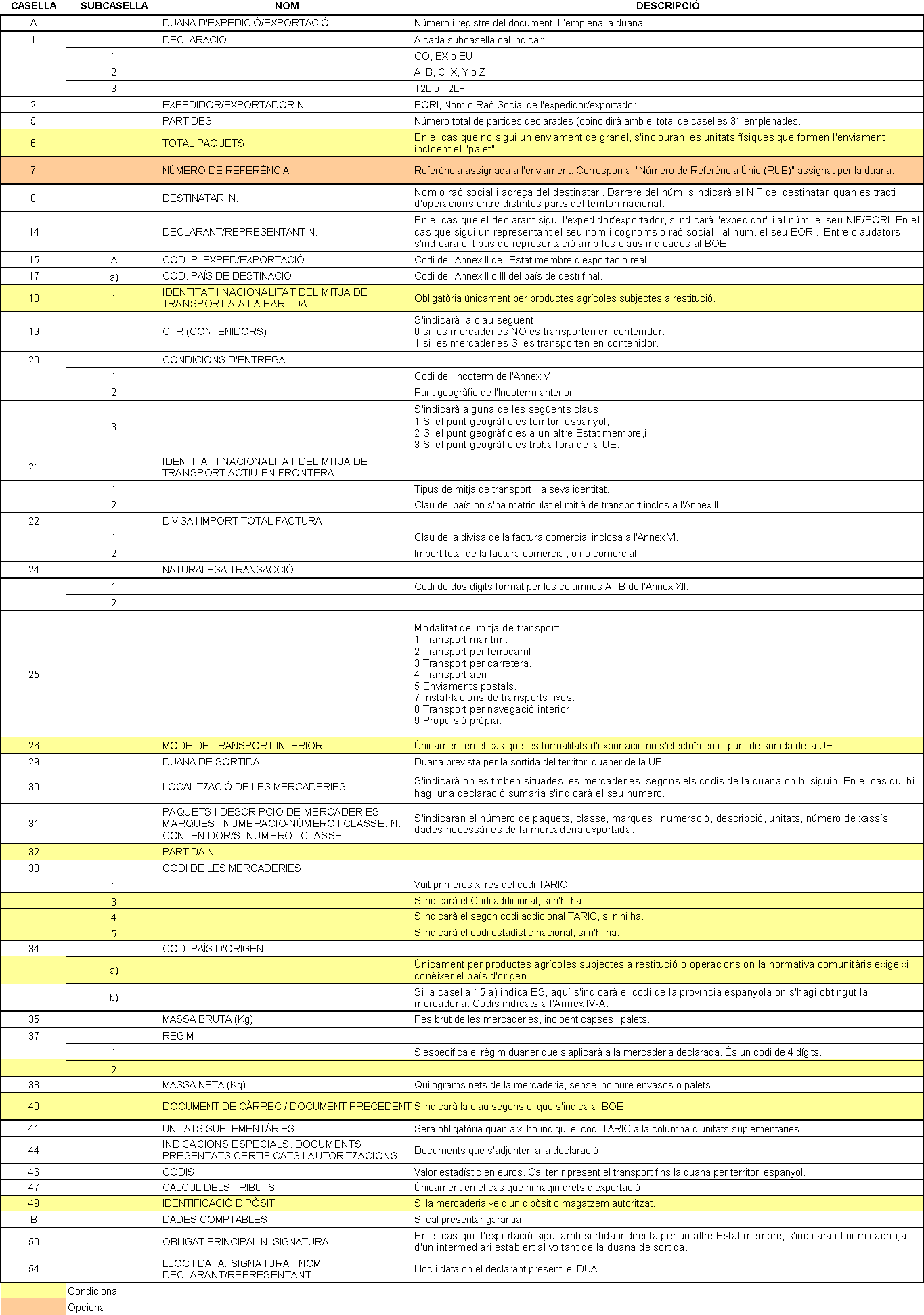

Caselles a emplenar del DUA d'exportació

Podeu veure el detall de les caselles obligatòries, condicionals i opcionals del DUA d’exportació a la Figura 22:

També podeu descarregar el fitxer des del següent

DUA d’exportació validat i factura

Podeu veure un exemple de DUA d’exportació validat i de la factura que l’acompanya al següent enllaç:

DUA 2014 (BOE-A-2014-7683). Apèndix IX

SIMPLIFICACIONES PREVISTAS PARA EL DESPACHO DE BAJO VALOR Y PEQUEÑOS ENVÍOS

Cuestiones generales.

a) Las mercancías que puedan acogerse a la franquicia de bajo valor o bien de pequeños envíos se declararán por el procedimiento normal de declaración escrita o bien por el procedimiento de declaración simplificada, si se cumplen los requisitos habilitadores para ello.

No obstante lo anterior, también podrán declararse con arreglo a lo previsto en el presente apéndice, en los supuestos y con las condiciones previstas en el mismo.

b) Las autorizaciones a que se refiere este apéndice podrán solicitarse en cualquiera de las Aduanas donde se realicen operaciones objeto de las mismas y, una vez obtenidas, tendrán carácter nacional, salvo para el ámbito de las Islas Canarias y duración ilimitada.

En el marco del Convenio VEXCAN, la solicitud de autorización se podrá dirigir indistintamente a la Delegación Especial de la Agencia Tributaria de Canarias o a la Administración Tributaria Canaria. La autorización será concedida por la Administración receptora de la solicitud, previo informe favorable de la otra. La autorización así obtenida surtirá efectos ante ambas Administraciones.

Las autorizaciones serán revocadas cuando se incumplieren las obligaciones que le correspondieran al autorizado o bien cuando se dejasen de cumplir una o varias de la condiciones de dicha autorización, en los términos previstos en el artículo 9 del Reglamento (CEE) n.º 2913/1992. Esta revocación no tiene carácter sancionador.

[…]

3. Exportación.

3.1.- Envíos sin importancia económica.

Las personas autorizadas para utilizar el procedimiento de “bajo valor” del apartado 2.1 y los representantes aduaneros que dispongan de certificado OEA de simplificaciones, podrán acogerse a determinadas simplificaciones en la cumplimentación de las siguientes declaraciones que, como dispone el artículo 787 del Reglamento (CEE) n.º 2454/1993, de 2 de julio de 1993. Estas simplificaciones no supondrán exención alguna en relación con la obligación de declaración de los datos de seguridad y la obligación de presentación por vía electrónica.

El procedimiento previsto en este apartado se aplicará:

- Exportaciones de mercancías desprovistas de carácter comercial enviadas por particulares cuyo valor no exceda de 3.000 euros.

- Exportaciones de mercancías de carácter comercial que consistan en muestras sin valor estimable, impresos y objetos de carácter publicitario.

En todo caso la aduana de exportación y la de salida deben estar situadas en España para cumplir con lo dispuesto en el artículo 289 del Reglamento (CEE) n.º 2454/1993, de 2 de julio de 1993, que habilita el establecimiento de esta simplificación.

La simplificación consistirá en que:

a) Se podrán utilizar las siguientes posiciones estadísticas, siempre que la descripción de la mercancía sea suficientemente detallada:

- 9990.00.05.00 (para envíos realizados por particulares cuyo valor no exceda de 3.000 euros)

- 9990.00.06.00 (envíos de carácter comercial que consistan en muestras sin valor estimable, impresos y objetos de carácter publicitario)

b) No será necesario incluir en la casilla 44 de la declaración el número de factura.

c) Se podrá imprimir como levante una relación de estos envíos que incluya el MRN del DUA, CSV del justificante del levante, número de bultos y peso.

No podrán utilizarse las posiciones estadísticas indicadas:

- Para mercancía sujeta a inspección por los servicios de inspección fronteriza, o sujeta a restricciones o prohibiciones comerciales a la exportación.

- Cuando se acojan a los beneficios de las restituciones o a la devolución de los Impuestos Especiales.

- Cuando se trate de expediciones desde las Islas Canarias hacia el resto del territorio español que constituye el ámbito espacial de aplicación del IVA y las expediciones desde este territorio hacia las Islas Canarias, el órgano competente para autorizar al expedición podrá permitir que los representantes aduaneros con certificado OEA puedan realizar sobre manifiesto el despacho de mercancías a las que se refiere este apartado.