Les barreres aranzelàries

Les barreres aranzelàries són una de les mesures que adopten els països amb l’objectiu de protegir les seves economies nacionals i que desincentiven, o impedeixen en certa forma, les importacions.

Les barreres aranzelàries consisteixen en impostos (aranzels) que s’han de pagar en un país per poder importar.

Antecedents històrics del règim comercial actual

Els antecedents de l’actual règim comercial internacional es remunten al segle XIX. En aquestes dates els estats mantenien les seves barreres comercials enfront de l’exterior, com a mitjà per preservar la seva riquesa i el seu poder polític. Al 1846, els britànics van abolir les Corn Laws (impostos a la importació de cereals), que protegien la seva agricultura, en part a causa de l’influx intel·lectual del liberalisme, en part per resoldre la fam que va assotar Irlanda en aquella època. A partir d’aquest moment, el Regne Unit va iniciar un procés sense precedents de liberalització comercial unilateral i va tractar d’imposar a tot el món un règim comercial lliurecanvista.

Al 1862 França va firmar un acord de lliure comerç amb el Zollverein, la Unió duanera alemanya, i a la dècada següent en va signar amb altres països europeus. Tot i que eren tractats bilaterals, aquests acords tenien la denominada clàusula de Nació Més Afavorida (NMA), sobre la qual es va edificar posteriorment el GATT.

La clàusula consistia en què les concessions comercials més favorables que s’havien acordat amb un país s’estenien a la resta de països. És a dir, si França concedia un aranzel del 5% al Zollverein en, diguem, filats de cotó, aquest tipus s’aplicava immediatament als països restants que havien acordat la clàusula NMA en els seus acords sobre filats de cotó amb França. El principi de la NMA va implicar en la pràctica una multilateralització dels tractats comercials, perquè tercers països es beneficiaven de les negociacions bilaterals entre dos socis comercials. D’aquesta manera, el lliurecanvisme es va estendre per Europa a la dècada de 1860.

Aquest parèntesi lliurecanvista, però, va ser molt breu: a la dècada de 1870, Europa va patir una severa crisi econòmica i, a més, es va trobar amb una nova i forta competència en matèria agrícola per part dels nous productors d’ultramar, per la qual cosa va abandonar el lliure canvi, amb l’excepció del Regne Unit. Addicionalment, en aquests anys les grans potències europees havien aconseguit imperis colonials considerables i la política colonial, com a mitjà d’explotar els avantatges del comerç, va guanyar pes.

El segle XX s’inicià amb el declivi de l’hegemonia britànica i la seva corresponent pèrdua d’influència per imposar el lliurecanvisme als seus socis comercials, sense que cap altra potència agafés la torxa. El proteccionisme i les devaluacions competitives de la moneda es van estendre. Es van firmar alguns acords bilaterals de lliure comerç, però sense clàusules NMA.

A finals de la dècada de 1920, la Gran Depressió va col·lapsar l’economia mundial: la crisi, com va ocórrer en la dècada de 1870, va exacerbar el proteccionisme, en un intent de preservar la producció i l’ocupació nacional.

Al 1930 els EUA van adoptar la mesura més criticada pels lliurecanvistes de l’època: l’aranzel Smoot-Hawley, que va suposar un increment de prop del 60% en els aranzels nord-americans i que va provocar les represàlies de la resta de països que van prendre mesures semblants. Com a conseqüència, el comerç va quedar malmès i les economies mundials van empitjorar.

Al 1944, els aliats en la Segona Guerra Mundial van començar a considerar les possibles estratègies per reconstruir l’economia mundial. Aquestes consideracions van ser l’embrió de la OMC.

Reviseu els antecedents i les funcions de l’OMC a l’apartat “L’Organització Mundial del Comerç (OMC)” de la unitat “Organismes i normes internacionals”.

Arguments del proteccionisme comercial

Els arguments, objecte de preocupació de l’OMC, que encara utilitzen els estats per restringir les importacions de mercaderies estrangeres, de forma més o menys encoberta segons el cas, són els següents:

- Protecció de la indústria naixent: una indústria ha d’aconseguir una grandària mínima eficient per poder ser competitiva. Amb aquesta protecció a Espanya en els anys 60 es va crear, amb pressupost estatal, l’Institut Nacional d’Indústria, que promovia indústries punteres per a la modernització del país (siderúrgia, naval, telefonia, aviació) que la iniciativa privada era incapaç de posar en marxa o de desenvolupar i que van treure el país del subdesenvolupament. El contraargument liberal és que, en realitat, una mesura així sempre fracassarà, ja que aquesta indústria no s’enfronta a mercats amb competidors eficaços i, per tant, no hi ha estímul al desenvolupament. Això fa que les empreses siguin cada vegada mes obsoletes i deficitàries. A més, una vegada desenvolupada, aquesta indústria adquireix poder, pes polític i una gran quantitat d’ocupacions, amb la qual cosa el govern és reticent a la supressió de la protecció.

- Raons de seguretat nacional: amb el procés de liberalització es tendiria a especialitzar la producció, el país quedaria desabastit dels béns que ja no produeix. Per això es protegeixen sectors bàsics o estratègics, com ara l’agricultura o l’acer, per si hi ha una crisi o una reducció del comerç internacional.

- Protecció de la salut pública: per salvaguardar la salut de la població dels productes insalubres de l’exterior. Per exemple, prohibir la importació de boví d’un determinat país, ja que alimenten el seu bestiar amb productes prohibits a Europa per la seva toxicitat. El contraargument liberal és que, en realitat, la majoria de mesures de seguretat i sanitat s’imposen per impedir la competència estrangera, no per protegir la salut. Aquest és el cas de la poderosa indústria alimentària nord-americana que podria arruïnar l’europea si es permetés el lliure accés dels seus productes.

- Protecció contra el dúmping internacional: el dúmping és una forma de competència deslleial que consisteix a vendre per sota del preu de cost, de tal manera que si es pot aguantar el temps necessari, s’expulsa la competència del mercat. Ara mateix, a l’OMC, es considera dúmping vendre en un mercat a un preu inferior al preu del mercat d’origen, encara que es vengui per damunt dels costos i s’obtinguin, per tant, beneficis.

- Equilibrar la Balança de Pagaments: si un país té problemes per obtenir divises, ha de restringir les importacions, així s’estalvien, fonamentalment, dòlars per al pagament del deute exterior.

- Capacitat per alterar la relació real d’intercanvi (RRI): l’RRI són els béns que un país necessita exportar per poder aprovisionar-se de productes d’importació. Per exemple, les tones de cafè que cal exportar per poder comprar ordinadors. Certs productes són molt dependents de la “Fixació de Preus Internacional”, per exemple els que es determinen en les grans borses mundials de matèries primeres. Un país que en sigui gran importador pot alterar els preus internacionals simplement imposant un aranzel alt. Per exemple, si els EUA imposen un aranzel fort sobre les importacions de cafè, n’encareixen el preu final, en fan disminuir la demanda i els agricultors es veuen obligats a abaixar els seus preus fins al preu mínim d’importació al mercat internacional de venda de cafè. El país o països cafeters estan a la mercè de qui té poder per arruïnar la seva economia.

- Ajustos econòmics problemàtics: despeses en reestructuració de la indústria i costos socials, com ara les pèrdues d’ocupació o la pèrdua de la forma tradicional de guanyar-se la vida en àmplies zones geogràfiques. N’és un exemple l’agricultura del plàtan a Canàries, que fins fa poc donava feina a la majoria de la població. El contraargument liberal és que si la seva indústria tanca, els treballadors i empresaris en trobaran una altra d’alternativa. Respecte als treballadors, cal estar mentalitzats i preparats per canviar d’ocupació diverses vegades al llarg de la vida, perquè ja no hi haurà ocupacions fixes com abans.

- Ingressos fiscals: els aranzels originalment eren una necessitat fiscal, una recaptació d’impostos per engrossir les arques de l’estat. Avui aquest interès fiscal no és tan important als països desenvolupats; sí que es dóna als països en vies de desenvolupament, on el frau fiscal és molt generalitzat i els impostos duaners són una bona part dels ingressos de l’estat, sinó els únics. A la Unió Europea hi ha un aranzel mitjà del 3% que significa el 30% dels ingressos del seu pressupost total.

Per aprofundir sobre l’RRI i la divisió del treball d’una manera diferent, alhora distesa, dinàmica, provocadora, divertida, pròxima i entenedora podeu veure el capítol 3: Vermell. Més rics que el més ric del programa Economia en colors

L'aranzel integrat comunitari: el TARIC

Quan a una nomenclatura que descriu un producte li afegim els drets d’importació que pagarien aquestes mercaderies si vinguessin de l’exterior, es diu que tenim un aranzel de duanes.

L’aranzel de duanes, en el cas de la Unió Europea el TARIC, és un dels instruments bàsics en la regulació del comerç internacional pel seu caràcter recaptatori i com a eina d’aplicació de la política comercial d’una zona econòmica.

El TARIC és l’aranzel integrat de la Unió Europea. Recull els tipus dels drets de duana i certes normes de la UE aplicables al seu comerç exterior. La base jurídica de l’TARIC és el Reglament (CEE) no 2658/87 del Consell, de 23 de juliol del 1987.

Vegeu l’apartat “Nomenclatura Combinada “NC” i TARIC”.

En l’actualitat l’aranzel duaner comú està regulat al capítol 1 del Reglament d'Execució (UE) Núm. 670/2013 DE LA COMISSIÓ de 9 de juliol de 2013 relatiu a la classificació de determinades mercaderies en la nomenclatura combinada.

El TARIC facilita el despatx de duana automàtic per als països de la UE i permet també recopilar, intercanviar i publicar les dades relatives a les estadístiques del comerç exterior de la UE.

Es parteix d’una mercaderia a la qual ja li hem assignat un codi aranzelari (classificació aranzelària) per conèixer quant pagarà a la duana pels diferents impostos.

L’element objectiu en el comerç exterior són els productes, la importació o exportació determina la meritació i el corresponent pagament o cobrament.

Els productes objectes de comerç exterior poden estar subjectes al pagament de determinats tributs, tant a la importació com a l’exportació. En el cas de les exportacions, aquests impostos tenen caràcter excepcional i no permanent.

En l’actualitat a la UE no hi ha drets d’exportació. En canvi, l’exportació està incentivada en determinats casos amb restitucions a l’exportació i en l’IVA amb la possibilitat de deduir les quotes suportades de les mercaderies que s’exporten.

Restitucions a l'exportació

Les restitucions a l’exportació constitueixen un ajut en forma de pagament, que concedeix la Unió Europea, com a conseqüència de l’exportació de determinats productes agrícoles, per facilitar la seva comercialització en els mercats mundials. La seva quantitat ha de permetre cobrir les diferències entre els preus del mercat interior comunitari (preus més alts) i els preus del mercat mundial (preus més baixos), als exportadors de països comunitaris que ho sol·licitin.

Per contra, sí que hi ha drets d’importació. Es considera que hi ha l’obligació de pagar els drets d’importació en el moment que s’admeti la declaració duanera. El responsable de pagar el deute duaner serà l’importador que presenti la declaració a la duana.

Els drets duaners d’importació formen part dels ingressos de la Unió Europea. Es recapten en les duanes de cadascun dels estats membres i en un percentatge força elevat són remesos a la Unió Europea.

L’aranzel duaner es pot definir des de diferents punts de vista:

Vegeu l’apartat “Codificació de les mercaderies”.

- Des d’un punt de vista duaner, l’aranzel duaner és la publicació oficial on es recullen les descripcions que permeten classificar totes les mercaderies i determinar els tipus impositius.

- Des d’un punt de vista comercial, l’aranzel duaner és un pilar bàsic en l’aplicació de la política comercial d’un país. La determinació dels tipus impositius que s’apliquen a la importació, condicionen d’una manera directa que aquests productes puguin tenir un flux comercial regular de comerç exterior. Si els importadors han de pagar el 30% d’aranzel per un producte, se suposa que no es realitzaran les mateixes importacions d’aquests productes que si han de pagar un 2% per l’aranzel d’aquest producte.

L’aplicació dels drets d’importació o d’exportació i altres mesures previstes en el marc dels intercanvis de mercaderies es basen en l’aranzel duaner comú (inclosa la classificació aranzelària de les mercaderies), l’origen de les mercaderies i el valor en duana de les mercaderies. La Nomenclatura Combinada (NC) serveix per fixar l’aranzel duaner comú (TARIC).

Des de 1988, cada any s’aprova un nou text que recull la versió completa de la Nomenclatura Combinada i dels tipus dels drets. Obligatòriament ha de ser publicat en el Diari Oficial de la Unió Europea, abans del 31 d’octubre i és aplicable a partir de l’1 de gener de l’any següent.

L’NC corresponent a l’any 2016 està recollida al Reglament d'Execució (UE) 2015/1754 de la Comissió de 6 octubre 2015 pel qual es modifica l'annex I del Reglament (CEE) Núm. 2658/87 del Consell, relatiu a la nomenclatura aranzelària i estadística i a l’aranzel duaner comú.

La Nomenclatura Combinada inclou un quadre de drets. Els tipus de drets fixats en la NC són els aplicables als tercers països que no disposin d’una altra possibilitat de reducció aranzelària.

Determinades mesures comunitàries específiques no es poden tenir en compte en el marc de la Nomenclatura Combinada. Per aquest motiu cal crear subdivisions comunitàries complementàries i incloure-les en un aranzel integrat de les Comunitats Europees (TARIC).

Vegeu l’apartat “Nomenclatura Combinada (NC) i TARIC”.

L’administració, manteniment i posada al dia del TARIC està gestionada de manera mancomunada entre la Comissió Europea i els estats membres. A aquest efecte, s’ha creat un sistema informàtic que permet una immediata actualització mitjançant un sistema de transmissions de dades a tots els estats membres, perquè aquests puguin integrar de manera automàtica aquesta informació en les seves bases de dades TARIC nacionals, juntament amb totes aquelles mesures nacionals que hagi considerat convenient d’integrar cada estat membre.

Això permet tenir una base comuna d’informació, consistent bàsicament en normatives comunitàries, subministrades per la Comissió, i una base específica de cada estat membre, basada principalment en normativa nacional que en el cas d’Espanya està integrada i gestionada pel Departament de Duanes i Impostos Especials.

Tipus de drets aranzelaris

Històricament la recaptació a les duanes, era la tributació en espècie, on se saldava el deute lliurant una part de les mercaderies que passaven per les fronteres.

Per l’afany recaptatori es va evolucionar cap a una fórmula que permetés uns ingressos que fossin de fàcil conversió en diners, i per això no hi ha res més fàcil que els diners en efectiu.

En l’actualitat, qualsevol impost està determinat per la fórmula: base imposable * tipus aplicable = quota a pagar.

La base imposable més freqüent es correspon al valor de la mercaderia. El tipus impositiu aplicable és l’aranzel que correspon a una mercaderia concreta amb un origen determinat.

Els drets de duanes es determinen sobre la premissa d’aplicar un tipus concret a cada classe de producte, cosa que confereix una especial rellevància a la classificació de les mercaderies, perquè segons quina sigui la partida aranzelària, li correspondrà un tipus impositiu o un altre.

A la Unió Europea els tipus impositius d’aranzels o drets aranzelaris més rellevants són:

Distinció entre aranzel i drets aranzelaris

Estrictament l’aranzel és la guia que inclou tots els productes, especificant els drets aranzelaris que paga cadascun. A la pràctica ambdós termes s’utilitzen indistintament.

- Ad valorem

- Específics

- Mixtos

- Compostos

- Drets derivats de la política agrícola

Drets ad valorem

Els drets ad valorem consisteixen en un percentatge sobre el valor de la mercaderia. És la forma de tipus impositiu més comú. En aquest cas la base imposable la constitueix el valor en duana. Aquest mètode garanteix una progressivitat en la recaptació perquè a major valor de la mercaderia més s’ha de pagar d’aranzel.

A grans trets, el valor a la duana és el valor de la mercaderia en entrar a la Unió Europea. Això significa incloure totes les despeses necessàries per portar la mercaderia fins a l’entrada a la UE, com ara el transport i l’assegurança.

El valor a la duana no es correspon al valor facturat. En funció de quin sigui l’incoterm utilitzat s’hauran de fer addicions o deduccions. Als incoterms curts tipus E i F el valor facturat serà inferior al valor a la duana i caldrà fer addicions. En els llargs, tipus D, la facturació tindrà un valor superior i caldrà fer deduccions. En casos com CIF, CIP frontera i DAP frontera el valor en duana i el valor facturat poden coincidir.

La duana, amb aquests ajustos pretén ser equànime i corregir les desviacions en el preu ocasionades per l’ús dels incoterms, fent que el valor de la mercaderia sigui el que tindria si es col·loqués a la frontera.

Per aprofundir sobre el valor en duana es pot consultar la unitat “Gestió administrativa i comercial de les importacions”.

Càlcul drets ad valorem

L’empresa Perns, SA, situada al Baix Llobregat, importa per via marítima, 12 caixes de perns d’alumini procedents de Rússia, amb un pes brut per caixa de 100 kg, i un pes net de 90 kg, amb les característiques següents:

- La mercaderia és d’origen rus.

- La mercaderia es classifica amb el codi Taric 7616.10.00.10.

- El valor de la mercaderia és de 120 €/kg en condicions FOB Vladivostok.

- La mercaderia viatja en règim d’agrupatge i el preu del noli és de 2 € per kg brut.

- La prima d’assegurança del nòlit és de l’1% sobre el preu de factura.

Càlcul del valor a la duana:

- Pes net: 12 caixes * 90 kg/caixa = 1.080 kg

- Preu FOB-Vladivostok: 120 €/kg * 1.080 kg = 129.600 €

- Pes brut: 100 kg * 12 caixes = 1.200 kg

- Despeses de transport: 2 €/kg brut * 1.200 kg = 2.400 €

- Assegurança: 129.600 €* 1% = 1.296 €

Valor a la duana:

- 129.600 € + 2.400 €+ 1.296 € = 133.296 €

Consultem el TARIC i agafem els drets corresponents a països tercers, ja que Rússia no té cap acord preferencial.

7616 10 00 10

- - Perns i femelles d’immobilització per simple cargolament del tipus Hi-Lok

Drets tercers països (01-01-1999-): 6,00 %

El dret aranzelari serà:

- 133.296 € x 6% = 7.997,76 €

Drets específics

Els drets específics són un tipus impositiu que s’aplica sobre una unitat de compte relacionada directament amb la quantitat de producte que s’importa, com pot ser el pes net, el nombre d’unitats, el volum….

En algunes ocasions també s’utilitza un procés tècnic sobre determinats continguts del producte, com ara el contingut d’alcohol pur, pes net de matèria seca, etc. És a dir, es parteix d’una magnitud física. En aquests casos, la partida aranzelària ha d’indicar clarament quina és la classe d’unitat sobre la qual cal calcular l’aranzel.

Càlcul de drets específics

CERRSA (Centre ramader de races autòctones, SA) compra i importa un carregament de 5.000 xais amb un pes total aproximat de 80.000 kg a un proveïdor australià. El transport es realitza mitjançant vaixells de transport de bestiar. En condicions CIF Barcelona el preu és de 400.000 AUD.

Consultem el TARIC i agafem els drets corresponents a països tercers, ja que Austràlia no té cap acord preferencial.

- - La resta:

0104 10 30

- - - Xais (que no tinguin més d’un any)

- Importació: Drets tercers països (01-07-2000-): 80,50 € / 100 kg

Suposem que el pes declarat a l’arribada és de 80.000 kg. El dret aranzelari serà:

80.000 kg x 80,50 € / 100 kg = 64.400 €

Fixeu-vos que, en aquest cas, el preu de la mercaderia no és rellevant per al càlcul de l’aranzel. Si el preu de la partida hagués estat de 500.000 AUD en lloc de 400.000 AUD, hagués pagat els mateixos drets.

Drets mixtos

Els drets mixtos estan formats normalment per un dret ad valorem més un dret específic.

Càlcul del dret mixt amb un aranzel ad valorem i un aranzel específic

CERSA compra i importa un carregament de 500.000 kg de canals de xai a un proveïdor australià.

Les dades de l’operació són:

- Condicions de lliurament: FOB Sidney per un total de 1.500.000 €.

- Noli i assegurança des de Sidney fins al port de Barcelona 100.000 €.

Consultant el TARIC:

0204 10

- Canals o mitges canals de xai, fresques o refrigerades:

0204 10 00 10

- - De xai domèstic

AUSTRÀLIA

Dret tercers països (01-07-2000-): 12,80% + 171,30 €/100 kg.

La part de l’aranzel ad valorem es pagarà sobre el valor a la duana: 1.500.000 + 100.000 = 1.600.000, que corresponen al valor de la mercaderia en arribar a Barcelona, lloc d’entrada a la UE.

La part de l’aranzel específic es pagaria per quintar mètric (100 kg):

500.000/100 = 5.000 q

Resultant l’aranzel:

1.600.000 * 12,8% + 171,3 * 5.000 = 1.061.300 €.

En casos excepcionals, l’aranzel pot estar format per diversos drets específics. En aquests supòsits el dret final aplicable és la suma dels dos drets agafats de forma individual.

Càlcul del dret mixt amb dos aranzels específics

Importació de 1.500 litres de rom de Cuba de 40º de graduació en condicions de lliurament CIF València, preu del rom 3 €/litre.

Suposant que la partida aranzelària sigui 2208 400000 i el país d’origen Cuba, al TARIC hi trobem:

Zona geogràfica: Cuba - CU

2208 40

- Rom i altres aiguardents procedents de la destil·lació, prèvia fermentació, de productes de la canya de sucre:

- - En recipients de contingut inferior o igual a 2l:

2208 40 11

- - - Rom amb un contingut en substàncies volàtils diferents de l’alcohol etílic i de l’alcohol metílic superior o igual a 225 g per hectolitre d’alcohol pur (amb una tolerància del 10%)

- Importació:

Dret tercers països (01-07-2000 -): 0,60 €/ % vol/hl + 3,20 €/ hl

La menció € /% vol/hl que figura en el capítol 22 vol dir que un dret específic es calcula sobre la base de cert nombre d’euros per cada percentatge en volum de l’alcohol per hectolitre. Això significaria que una beguda alcohòlica amb un grau alcohomètric del 40% del volum es pagaria de la manera següent:

1 €/% vol/hl = 1 € * 40, així doncs li correspondria un dret de 40 € per hectolitre.

L’aranzel s’aplica sobre dues mesures:

- % vol/hl: sabem per una banda que 1.500 litres corresponen a 15 hectolitres i, per una altra banda, que 40º corresponen a un 40% d’alcohol en el rom. L’aranzel de 0,60 € s’aplicarà sobre 40 * 15.

- hl: l’aranzel de 3,20 € s’aplicarà sobre 15 hl.

Càlcul de l’aranzel: 0,6 * 40 * 15 + 3,20 * 15 = 408 €

Drets compostos

En els drets compostos s’estableixen dos o més grups de tipus impositius però únicament se n’aplica un. D’una banda hi hauria un primer component format per un dret ad valorem, específic o mixt i, per una altra, hi hauria un segon component format per un màxim, un mínim o un màxim i un mínim. A més, cal tenir en compte que podem trobar-nos que el màxim i/o el mínim estiguin formats per drets mixtos.

L’operativa consisteix a realitzar i comparar els càlculs dels dos components o grups de tipus impositius i triar-ne un. Quan hi ha màxim, si el primer component és superior al màxim, triarem el màxim, i quan hi ha mínim, si el primer component és inferior al mínim, triarem el mínim.

Drets compostos amb un màxim

Consisteix a establir, conjuntament amb qualsevol dels altres tipus de drets (generalment amb un dret ad valorem), un límit màxim de la quantitat a pagar. Quan l’import calculat amb el dret normal és superior al calculat aplicant el màxim, s’aplica el màxim. Suposa un límit a la progressivitat dels drets ad valorem.

Càcul de drets compostos amb un màxim

Importem d’Estats Units 2.000 kg de goma de mastegar per a xiclets amb un valor en duana de 4.000 €.

- Zona geogràfica: Estats Units d’Amèrica (US)

- Codi de les mercaderies: 17041010

CAPÍTOL 17 SUCRES I ARTICLES DE CONFITERIA

1704

Articles de confiteria sense cacau, inclosa la xocolata blanca.

1704 10

- Xiclets i altres gomes de mastegar, fins i tot recoberts de sucre:

17041010

- - Amb un contingut de sacarosa inferior al 60% en pes, inclòs el sucre invertit calculat en sacarosa.

Importació:

Dret tercers països (01-01-2008 -): 6,20% + 27,10 €/ 100 kg

MAX 17,90%

En primer lloc fem les operacions per obtenir el primer component, que en aquest cas és un aranzel mixt:

4.000 € * 6,20% + 2.000 Kg * 27,10 €/100 Kg = 790 €

Calculem el segon component, en aquest cas, el màxim:

4.000 € * 17,90% = 716 €

Comparem les dues quantitats que hem obtingut (790 i 716). En aquest cas aplicarem com a drets d’importació els 716 euros calculats aplicant el màxim, perquè la quantitat obtinguda aplicant el primer component és superior a la calculada aplicant el màxim que funciona com un límit a la càrrega impositiva.

Drets compostos amb un mínim

Seria el complementari al màxim i consisteix a establir conjuntament amb qualsevol tipus de dret, un aranzel mínim que garanteix una quantitat mínima a pagar. S’utilitza quan l’import calculat amb el dret normal és inferior al calculat aplicant el mínim.

Càcul de drets compostos amb un mínim

Importem del Japó 1.000 metres quadrats de plaques xapades de vidre laminat amb un pes brut de 10.000 kg a un preu de 8 €/m².

CAPÍTOL 70 VIDRE I ARTICLES FETS

7003: Vidre colat o laminat, en plaques, fulls o perfils, fins i tot amb capa absorbent, reflector o antireflector, però sense treballar d’una altra manera:

- Plaques i fulles, sense armar:

7003 12

- - Acolorides en la massa, opacificades, xapades o amb capa absorbent, reflectora o antireflectora:

7003 12 10

- - - De vidre òptic

- - - Les altres:

7003 12 91

- - - - Amb capa antireflectora

7003 12 99

- - - - Les altres

Importació:

Dret tercers països (01-01-1999 -): 3.80% MIN 0,60 € /100 kg/br (kg/br: quilogram de pes brut)

En primer lloc, fem les operacions per obtenir el primer component, que en aquest cas és un aranzel ad valorem:

1.000 m² * 8 €/m² * 3,80% = 304 €

Calculem el segon component, en aquest cas, el mínim:

10.000 kg * 0,60 € /100 kg/br = 60 €

Comparem les dues quantitats que hem obtingut (304 i 60). En aquest cas s’aplicaria com a drets d’importació els 304 euros calculats aplicant el primer component, perquè la quantitat obtinguda és superior a la calculada aplicant el mínim que funciona només com una quantitat mínima a pagar.

Drets compostos amb un màxim i mínim

Hi ha ocasions on els màxims i els mínims funcionen de manera simultània.

Actuen de manera conjunta. Si l’aranzel calculat amb el primer component supera el màxim, s’aplica el màxim, i si està per sota del mínim s’aplica el mínim. En l’interval entre màxim i mínim s’utilitza el que resulta del càlcul del primer component.

Càlcul de drets compostos amb un mínim i un màxim

Importem de Tailàndia 10.000 rellotges de polsera per un valor total a la duana de 50.000 €.

9102 Rellotges de polsera, butxaca i similars, inclosos els comptadors de temps dels mateixos tipus (excepte els de la partida 9101):

- Rellotges de polsera, elèctrics, fins i tot amb comptador de temps incorporat:

9102 11 00

- - Amb indicador mecànic només

Dret tercers països (01-01-1999 -): 4.50% MIN 0.30 €/p/st MAX 0.80 €/p/st (p/st: unitats de producte)

En aquest cas tenim tres components, el primer component és l’aranzel normal format per un dret ad valorem del 4,5%, el segon component seria el mínim format per un import unitari 0,3 € i el tercer component un màxim format per un altre import unitari de 0,8 €.

Per tant, cap rellotge d’aquest tipus pagarà menys de 0,3 € ni més de 0,8 €.

Els drets normals serien:

50.000 * 4,5% = 2.250 €.

Dividim el resultat pel nombre de rellotges per veure quin és l’aranzel pagat per unitat.

2.250/10.000 = 0,225 €/u.

Com que 0,225 està per sota del mínim, aplicarem el mínim.

10.000 u * 0,3 €/u = 3.000 €

Drets associats a la política agrícola

Molts dels drets mixtos i específics tenen el seu origen en els gravamens que es fixaven als productes agrícoles per tal d’equiparar el preu dels productes que s’introduïen.

Abans de la seva aranzelació, s’anomenaven exaccions agràries. El seu objectiu és aconseguir que el preu dels productes importats sigui igual al nivell de preus més elevat a la UE; d’aquesta manera, es protegeix el nivell de preus comunitari enfront dels subministraments exteriors.

Se’n distingeixen tres tipus:

- Taules meursing

- Elements agrícoles (EA)

- Drets addicionals sobre el sucre (AD-SZ) i drets addicionals sobre la farina (AD-FM).

Les taules meursing fan referència a codis addicionals del TARIC i guarden relació amb el contingut de matèries grasses i proteïnes de la llet i sucres continguts a determinats productes.

Tant els elements agrícoles (EA) com els drets addicionals són drets específics fixats en euros per quintar net i generalment formen part d’un dret mixt o combinat amb màxim i mínim.

L’exemple “Càlcul de drets compostos amb un màxim” tracta d’un producte que té un dret addicional sobre el sucre.

La informació aranzelària vinculant

La informació aranzelària vinculant (IAV) és un procediment formal que hi ha establert a la Unió Europea per obtenir la classificació aranzelària d’una determinada mercaderia de l’Administració duanera.

La IAV es pot sol·licitar a les operacions de comerç exterior, és a dir, operacions d’importació i exportació. La pot sol·licitar qualsevol persona interessada però es podrà denegar si no es refereix a una importació o exportació realment prevista. Aquesta informació és gratuïta, excepte en el cas que inclogui despeses especials, com ara anàlisi, taxació, devolució mercaderies… que es podran cobrar.

La informació vinculant es pot sol·licitar per a la classificació aranzelària però també es pot demanar en matèria d’origen tal com s’indica al CAU.

La sol·licitud de l’IAV es realitza mitjançant un formulari oficial que ha d’emplenar el titular de la mercaderia.

Vegeu els articles 33 a 37 del CAU als annexos de la unitat “Origen de les mercaderies”.

A la figura podeu veure l’accés al procediment de sol·licitud des del web de l’Agència Tributària.

Calen tants formularis com mercaderies. El formulari s’ha d’acompanyar amb una mostra representativa i amb la documentació tècnica que es consideri adient, com ara fullets, impresos, catàlegs, fotos… que permetin identificar la mercaderia. Es pot sol·licitar la devolució de la mostra.

Podeu consultar el formulari i les decisions relatives a la IAV a l’apartat “Informació vinculant en matèria d’origen: IVO” de la unitat “Origen de les mercaderies”.

En el cas d’Espanya cal presentar les sol·licituds al:

Departamento de Aduanas e Impuestos Especiales

Subdirección de Gestión Aduanera

Servicio de Arancel

Avda. Llano Castellano, 17

28071 Madrid.

La resposta de l’Administració duanera també ha de ser per escrit en el termini de tres mesos, en el formulari oficial de la IAV i vincula totes les duanes de la UE.

Un cop obtinguda la resposta, l’interessat pot acollir-se al criteri de classificació determinat en la IAV si ho considera convenient per als seus interessos. Les IAV són vàlides durant tres anys i no són transmissibles, ja que només poden ser argumentades per la persona que ha sol·licitat la consulta de classificació.

Quan es vulgui utilitzar una IAV, cal declarar-la a la casella 44 del Document Únic Administratiu (DUA) indicant el número de referència i adjuntant-ne una còpia.

Mesures de política aranzelària: franquícies, suspensions i contingents

Els drets d’importació o drets de duanes de normal aplicació són els que s’apliquen a països tercers i queden recollits a la Nomenclatura Combinada. A la pràctica aquests drets s’apliquen a un número reduït de països ja que la Unió Europea té signats una sèrie d’acords preferencials amb un seguit de països amb els quals s’estableixen rebaixes aranzelàries, fixant-se drets aranzelaris més baixos. A més, la Unió Europea, com a membre de la OCDE, aplica drets aranzelaris més baixos als productes procedents dels països en vies de desenvolupament que estan agrupats en l’SPG: Sistema de Preferències aranzelàries.

A banda d’aquestes reduccions n’hi ha d’altres que per beneficiar-se’n cal complir una sèrie de condicions o requisits:

La OCDE Organització per a la Cooperació i el Desenvolupament Econòmics agrupa 34 països membres, tots ells desenvolupats, que accepten els principis de democràcia participativa i lliure mercat. La seva missió és promoure polítiques que millorin el benestar econòmic i social de les persones al voltant del món. L’SPG estaria dins d’aquest àmbit.

- Franquícies.

- Suspensions aranzelàries.

- Contingents aranzelaris.

Franquícies

Les franquícies són les exempcions dels drets d’importació o exportació, per a unes determinades mercaderies que normalment estarien subjectes a drets aranzelaris.

La diferència entre les franquícies i els contingents o les suspensions resideix en el fet que les suspensions i els contingents tenen caràcter temporal mentre que les franquícies tenen caràcter definitiu.

Si es té en compte que l’objectiu de l’aranzel és protegir comercialment, la franquícia sorgeix quan no es pretén una finalitat comercial:

- Mercaderies mancades de valor comercial.

- Mercaderies de valor insignificant.

- Operació no comercial (enviaments entre particulars, equipatge de viatgers…)

- Raons de política social, educativa, sanitària, científica (material educatiu, per a investigació, per a organitzacions benèfiques…)

Les exempcions no es donen de manera automàtica sinó que és necessari sol·licitar-les prèviament al Departament de Duanes i Impostos Especials. Una vegada es concedeix la franquícia dels drets d’importació, es fa constar de manera explícita a la casella 37 del DUA (Document Únic Administratiu)

Les franquícies dels drets d’importació són:

El Document Únic Administratiu (DUA) és el formulari multicòpia que es fa servir a la Unió Europea per al control de les importacions, exportacions i mercaderies en trànsit.

- Béns i efectes personals pertanyents a persones físiques que traslladin la residència des d’un tercer país a la Comunitat. Estan exclosos d’aquesta franquícia l’alcohol, el tabac, els mitjans de transport i els materials d’ús professional. Per tenir dret a aquesta franquícia és necessari:

- Haver tingut la residència normal fora del territori duaner de la Comunitat durant almenys 12 mesos consecutius.

- Que els béns i efectes personals objecte de la franquícia hagin estat adquirits com a mínim 6 mesos abans del trasllat.

- Els béns i efectes personals hagin de ser utilitzats amb els mateixos usos.

- Béns importats amb motiu d’un matrimoni. S’hi inclou l’aixovar, el mobiliari i els regals oferts habitualment amb ocasió d’un matrimoni. Estan exclosos d’aquesta franquícia l’alcohol i el tabac. Requisits per tenir dret a la franquícia:

- L’import és de 1.000 € per regal

- La persona s’ha de traslladar amb ocasió del matrimoni des d’un tercer país a la Comunitat.

- És necessari haver estat residint fora de la Comunitat com a mínim 12 mesos consecutius.

- S’ha d’aportar prova del matrimoni.

- Béns personals rebuts en herència per una persona que tingui la seva residència normal en el territori duaner de la Comunitat. Estan exclosos d’aquesta franquícia l’alcohol, el tabac, els mitjans de transport comercials i els materials d’ús professional diferents dels necessaris per a l’exercici de la professió del difunt, els estocs de matèries primeres, productes elaborats o semielaborats i els ramats.

- Equip, material d’estudi i altre mobiliari d’alumnes i estudiants. Tenen dret a la franquícia les peces de vestir, material d’estudi (calculadores, ordinadors personals, etc.) i altre mobiliari usat d’una habitació normal d’estudiant, pertanyents als alumnes i estudiants que vinguin al territori duaner de la Comunitat per a romandre-hi a fi d’estudiar i, a més, es destini al seu ús personal durant el període de durada dels seus estudis.

- Enviaments sense valor estimable, entenent com a tal que no sobrepassin els 22 euros en total, per enviament. Estan exclosos d’aquesta franquícia l’alcohol, tabac i els perfums.

- Enviaments de mercaderies d’un particular des d’un tercer país a un altre particular que es trobi en el territori duaner de la Comunitat, sempre que no tinguin caràcter comercial. Aquesta franquícia s’aplica amb un límit de 45 euros per enviament, inclòs el valor de la mercaderia. En aquesta franquícia l’alcohol, el tabac i els perfums tenen establertes certes limitacions.

- Béns d’inversió i béns d’equip importats amb ocasió del trasllat d’activitats des d’un tercer país a la Comunitat. Tindran dret a la franquícia els béns d’equip i d’inversió pertanyents a empreses que cessin definitivament la seva activitat en un tercer país per exercir una activitat similar en el territori duaner de la Comunitat. Aquests béns han d’haver estat utilitzats per l’empresa durant dotze mesos abans del cessament de l’activitat i s’han de destinar als mateixos usos. Estan exclosos d’aquesta franquícia els trasllats com a conseqüència d’una fusió o una absorció, per una empresa establerta a la Comunitat, sense que es produeixi la creació d’una activitat nova.

- Productes obtinguts per agricultors comunitaris en finques situades en un tercer país fora de la Comunitat. Tindran dret a la franquícia els productes de l’agricultura, la ramaderia, l’apicultura, horticultura o silvicultura, procedents de finques situades en un tercer país contigües al territori duaner de la Comunitat i explotades per productors agrícoles comunitaris.

- Llavors, adobs i productes per al tractament del sòl i plantes, importats per productors agrícoles de tercers països per a ser utilitzats en les seves propietats limítrofs amb aquests països.

Caràcter comercial

S’entén que no tenen caràcter comercial els enviaments que reuneixen les següents característiques: són de caràcter ocasional, són mercaderies reservades per a ús personal o familiar i són enviats sense pagament de cap classe.

- Mercaderies contingudes en l’equipatge personal dels viatgers procedents d’un tercer país, sempre que es tracti d’importacions desproveïdes de tot caràcter comercial. Si el viatger no declara a la duana les mercaderies de les quals sigui portador en aplicació d’aquest règim de viatgers, es procedirà a la liquidació dels corresponents impostos i se li pot imposar una multa o sanció per una infracció tributària, en incomplir l’obligació de presentar de forma completa i correcta la declaració, que en aquest cas és verbal. L’abandonament de les mercaderies realitzat pels viatgers eximirà del pagament dels drets i de les possibles multes que haguessin pogut imposar-se. Hi ha unes limitacions per viatger:

- Tabac: 200 cigarrets (1 cartró), o 100 purets o 50 cigars o 250 grams de tabac per fumar.

- Alcohol: 1 litre de begudes de grau alcohòlic superior a 22% i 2 litres per als altres (vins, caves, etc).

- Perfums: 50 grams i 0,25 litres per a les aigües de tocador.

- Medicaments: quantitat corresponent a les necessitats personals dels viatgers

- Per a la resta dels productes no enumerats la franquícia es concedirà per un import global de 175 euros. Els menors de 17 anys no es beneficien de la franquícia del tabac i l’alcohol i per als menors de 15 anys la franquícia global es fixa en 90 euros. Aquestes franquícies es podran reduir o suprimir totalment per a les persones que tinguin la seva residència o que treballin en les zones frontereres, i per al personal dels mitjans de transport en el tràfic entre els tercers països i la Comunitat.

El règim de viatgers

El règim de viatgers és la declaració verbal que fem tots els viatgers quan passem per una duana i manifestem les compres que hem realitzat fora del territori duaner de la Comunitat. El reconeixement s’efectua per la Guàrdia Civil sota la direcció dels funcionaris de Duanes.

Requisits per sortir de la Unió Europea

En els casos de sortida de viatgers a l’exterior, com a norma general no s’exigeix cap tipus de document duaner de les mercaderies que abandonen el territori duaner de la Comunitat.

Per als animals de companyia que acompanyin als viatgers, fonamentalment gossos i gats, cal que estiguin perfectament identificats mitjançant el corresponent passaport europeu veterinari o un certificat veterinari.

Les espècies de fauna i flora silvestre protegides pel Conveni CITES requereixen per a la seva importació o exportació dels corresponents certificats emesos pels Centres d’Assistència Tècnica i Inspecció de Comerç Exterior (SOIVRE).

- Objectes de caràcter educatiu, científic o cultural; instruments i aparells científics. Tindran franquícia:

- Els llibres, publicacions i documents, qualsevol que sigui el seu destinatari i ús.

- El material visual i auditiu de caràcter educatiu, científic o cultural, que es destini a organismes, institucions o associacions autoritzades i que compleixin una sèrie de requisits específics.

- Els instruments i aparells científics (incloses les peces de recanvi i les eines per al seu manteniment) que siguin importats amb fins no comercials per establiments públics o d’utilitat pública que tinguin com a activitat principal l’ensenyament o la investigació científica.

- Animals de laboratori i substàncies biològiques o químiques destinades a la investigació científica o a l’ensenyament.

- Substàncies terapèutiques d’origen humà i reactius per a la determinació dels grups sanguinis i l’anàlisi de teixits humans per ser utilitzades únicament amb finalitats mèdiques i científiques. Les substàncies hauran d’anar acompanyades d’un certificat de conformitat i transportades en recipients especials proveïts d’una etiqueta d’identificació.

- Instruments i aparells destinats a la investigació mèdica, a l’establiment de diagnòstics mèdics o a la realització de tractaments mèdics.

- Substàncies de referència per al control de la qualitat dels medicaments que estiguin autoritzats per l’Organització Mundial de la Salut.

- Productes farmacèutics per a la medicina humana o veterinària destinats a l’ús de les persones o els animals que vinguin de tercers països per participar en competicions esportives de caràcter internacional organitzades en el territori duaner de la Comunitat.

- Mercaderies dirigides a organismes de caràcter benèfic i filantròpic; objectes destinats a cecs i altres persones disminuïdes.

- Condecoracions, copes, medalles i recompenses concedides a títol honorífic.

- Regals rebuts en el marc de les relacions internacionals.

- Mercaderies importades amb fins de prospecció comercial. Per exemple, les mostres de mercaderies sense valor estimable i que només poden servir per gestionar comandes relatives a mercaderies de la mateixa espècie.

- Mercaderies importades per a examens, anàlisis o assaigs. La franquícia només es concedirà a les quantitats estrictament necessàries i sempre que no constitueixin operacions de promoció comercial.

- Enviaments destinats a organismes competents en matèria de protecció dels drets d’autor o de protecció industrial o comercial.

- Documentació de caràcter turístic. Per exemple, impresos, fullets, llibres, revistes, guies, cartells, fotografies, calendaris i similars destinats a ser distribuïts gratuïtament i que tinguin com a principal finalitat la d’incitar al públic a visitar països estrangers o assistir a reunions de caràcter cultural, turístic, esportiu, religiós o professional.

- Documents i articles diversos, com informes memòries, butlletins, paperetes de votació per a eleccions, publicacions d’organismes oficials per ser distribuïdes gratuïtament, entre d’altres.

- Taüts, urnes funeràries i objectes d’ornamentació funerària. Seran admesos amb franquícia els taüts que continguin cossos i les urnes que continguin les cendres dels difunts així com els objectes d’ornamentació que els acompanyin. També tindran dret les flors, corones, i altres objectes que siguin portats per persones residents en un tercer país que acudeixin a funerals o a decorar tombes situades en el territori duaner de la Comunitat.

El control de moneda

L’entrada de moneda en metàl·lic, bitllets de banc o xecs bancaris al portador, no està subjecta a cap limitació, per als residents en el territori duaner de la Comunitat.

Cal declarar a la duana la sortida per un import superior a 10.000 € o el seu contravalor en moneda estrangera, per persona i viatge.

Els no residents tenen l’obligació de declarar l’entrada de qualsevol mitjà de pagament superior a 10.000 € o el seu contravalor en moneda estrangera. Aquestes obligacions es formalitzaran amb el document S-1.

Si la duana descobreix la sortida mitjans de pagament per un import superior als 10.000 € sense que s’hagués efectuat la corresponent declaració, podrà formalitzar una acta d’intervenció de mitjans de pagament i retenir l’import.

A més de les franquícies previstes al CAC i als reglaments comunitaris de desenvolupament, cada país pot establir franquícies aplicables sobre el seu territori.

Suspensions aranzelàries

Les suspensions aranzelàries consisteixen a deixar d’aplicar totalment (suspensió total) o a reduir (suspensió parcial) els drets aranzelaris normals d’importació per un període determinat de temps.

Actualment hi ha cinc grans grups de mercaderies que tenen reduccions per suspensions aranzelàries:

- Suspensions establertes en la nomenclatura combinada.

- Suspensions d’aeronavegabilitat.

- Suspensions per les armes i equips militars.

- Suspensions establertes per afavorir el comerç de les regions específiques.

- Suspensions establertes per a les matèries primeres, productes semielaborats i components no disponibles a la Unió Europea.

Hi ha una base de dades a on es poden consultar totes les suspensions en vigor, i una altra base de dades on hi ha les suspensions en estudi.

Els beneficis d’una suspensió aranzelària s’han de sol·licitar explícitament en el despatx d’importació, a la casella 36 del DUA amb la segona i tercera xifres d’un codi de tres xifres combinat, on la primera xifra del codi fa referència a la preferència aranzelària segons el país d’origen, i la segona i la tercera xifres fan referència a una preferència derivada d’una mesura de política aranzelària. A continuació hi ha les més rellevants:

- 10: Mercaderia acollida a suspensió aranzelària, no compresa en altres punts.

- 15: Mercaderia acollida a suspensió amb destinació especial.

- 18: Mercaderia acollida a suspensió amb certificat sobre la naturalesa particular del producte.

- 19: Mercaderia acollida a suspensió temporal per a les peces importades amb un certificat d’aeronavegabilitat.

- 96: Mercaderia acollida a suspensió amb destinació especial sobre determinades armes i equips militars que preveu el reglament.

- 98: Mercaderia acollida a la destinació especial prevista en les disposicions preliminars, disposicions especials, apartat A, de la nomenclatura combinada (únicament quan no hi hagi una posició aranzelària específica per a aquesta destinació especial).

Suspensions establertes en la nomenclatura combinada

Les suspensions establertes en la nomenclatura combinada són per als productes farmacèutics (se sol·liciten mitjançant la utilització de codis addicionals), per a mercaderies destinades a vaixells i plataformes a alta mar (que tenen obertures específiques de codis TARIC), per a mercaderies destinades a aeronaus civils (també amb obertures de codis TARIC) i per a determinats productes que s’estableixen amb certificats específics per la naturalesa particular del producte.

Podeu consultar com s’omple la casella 36 del DUA a l’annex “Casella 36 del DUA”.

Es van recollint a la nomenclatura combinada que s’actualitza cada any al títol II a l’apartat de disposicions especials.

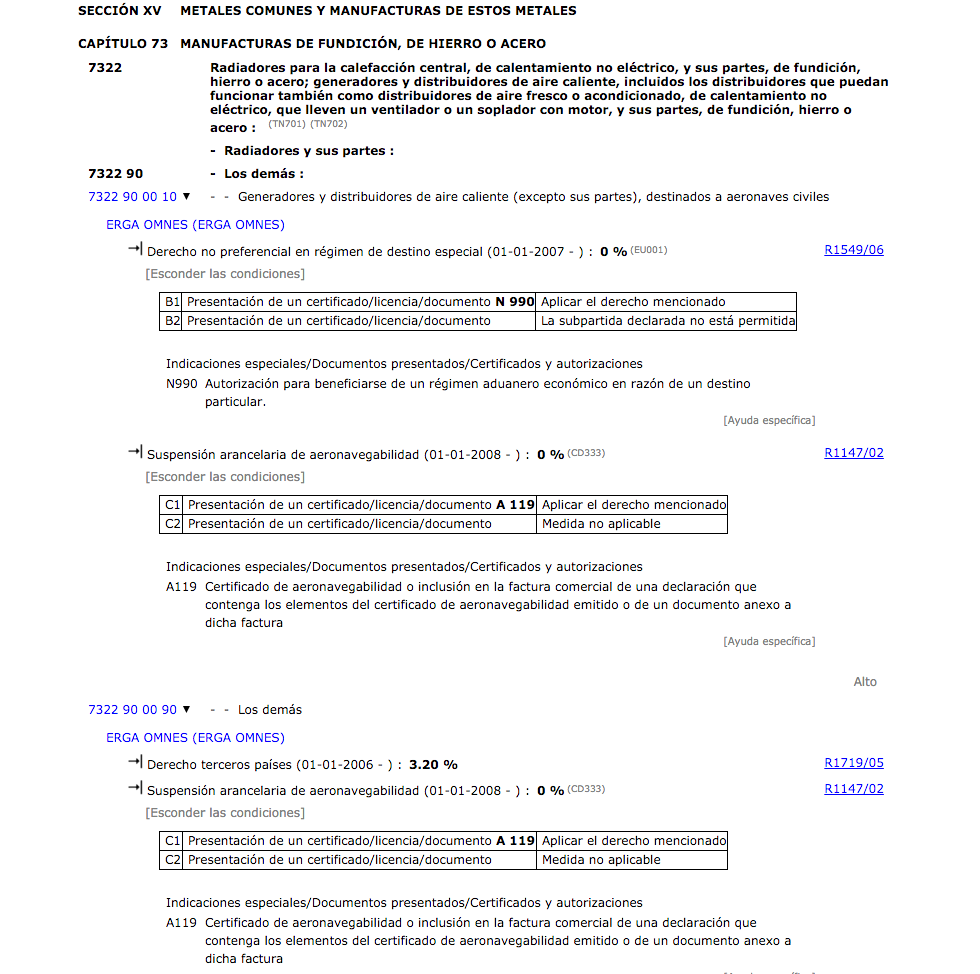

Suspensions aranzelàries a mercaderies destinades a aeronaus civils

Aquestes suspensions queden reflectides amb obertures específiques de codis TARIC amb un codi addicional al TARIC als dígits 9 i 10.

Considerem la mercaderia amb el codi de nomenclatura combinada que figura a continuació i d’origen EUA:

73229000

- - Generadors i distribuïdors d’aire calent (inclosos els distribuïdors que puguin funcionar també com a distribuïdors d’aire fresc o condicionat), d’escalfament no elèctric, que portin un ventilador o un bufador amb motor, i els components d’aquests aparells, de fosa, de ferro o d’acer.

Si observem el TARIC, hi ha dues subdivisions:

7322 90 00 10

- - Generadors i distribuïdors d’aire calent (excepte les seves parts), destinat a aeronaus civils.

7322 90 00 90

- - La resta.

Si cerquem l’aranzel corresponent al producte destinat a aeronaus civils trobem el resultat que podeu veure a la figura.

En el cas de la partida 7322 90 00 10 destinada a aeronaus civils hi ha una reducció aranzelària per destí especial, en aquest cas del 0%. Per acollir-se hi cal acompanyar l’autorització N990.

Als annexos podeu trobar la versió de la nomenclatura combinada del 2016.

Les suspensions aranzelàries a mercaderies destinades a aeronaus civils són fruit d’un acord del GATT-OMC.

Suspensions d'aeronavegabilitat

Les suspensions d’aeronavegabilitat estan destinades a mercaderies que s’utilitzen per a la fabricació, reparació i manteniment d’aeronaus, establertes segons el Reglament CE 1147/2002 (L 170 de 29-06-2002).

Tal com es pot comprovar a les partides que figuren a l’exemple Suspensions aranzelàries a mercaderies destinades a aeronaus civils, tant per a la partida 7322 90 00 10 com per a la partida 7322 90 00 90, hi ha una suspensió aranzelaria en aquest sentit. Tal com s’indica, per poder-s’hi acollir cal acompanyar la mercaderia del certificat A119.

Suspensions per les armes i equips militars

Les suspensions per les armes i equips militars estan establertes segons el Reglament CE 150/2003 (L-25 de 30-01-2003).

Aquestes suspensions estan relacionades amb determinades armes i equips militars per tal que les autoritats de defensa dels estats membres puguin dotar-se del material militar de major qualitat disponible a escala mundial. Aquest reglament s’aplica exclusivament a les mercaderies importades per o en nom de les autoritats encarregades de la defensa en els estats membres.

Suspensions establertes per afavorir el comerç de les regions específiques

Aquestes suspensions són d’aplicació, en el cas d’Espanya a les regions ultraperifèriques de Canàries (reglament CE 1386/2011) i de Ceuta i Melilla (reglament CE 1140/2004). En el cas de Canàries fan referència a productes industrials i en el cas de Ceuta i Melilla a productes de la pesca.

En el cas de Ceuta i Melilla que, a efectes aranzelaris, estan fora de la Unió Europea, es va arribar a un punt, quan es van suspendre totalment els drets d’importació de l’aranzel duaner comú (ACC) en relació amb una àmplia gamma de productes pesquers originaris del Marroc, en què tenien un tracte discriminatori en front del Marroc.

La importació d’aquests productes a la Comunitat no estava subjecta a cap limitació quantitativa i la seva gamma era molt més gran que la dels productes coberts pels contingents aranzelaris oberts que tenien Ceuta i Melilla. Tenint en compte que el Marroc envolta les fronteres terrestres de Ceuta i Melilla, va resultar oportú evitar discriminacions i concedir a aquests territoris un tracte preferencial amb suspensions aranzelàries en relació amb la mateixa gamma de productes pesquers, a fi de brindar oportunitats similars des del punt de vista empresarial i promoure el seu desenvolupament econòmic.

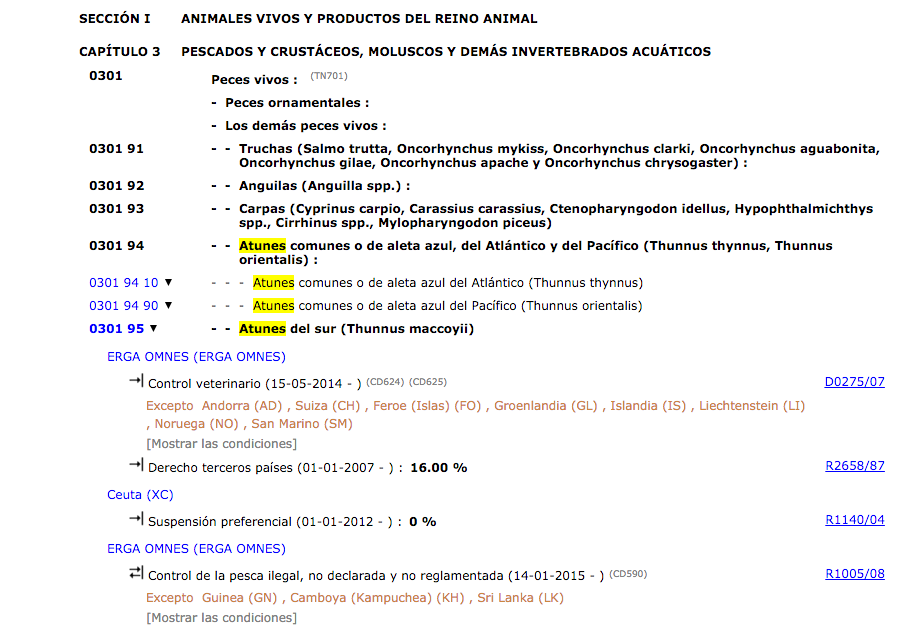

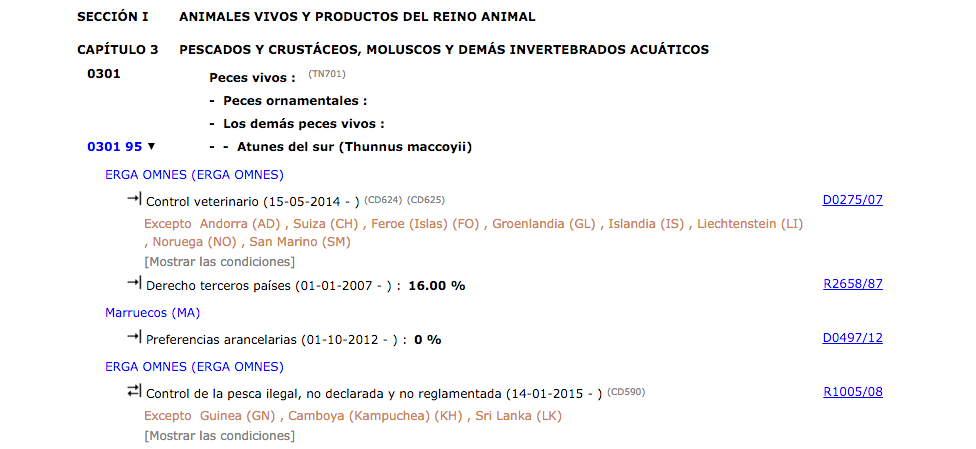

Suspensions aranzelàries a Ceuta d'un producte de la pesca.

Per tal de veure el mecanisme de la suspensió i el seu tracte aranzelari a Ceuta i al Marroc, ens fixem en un determinat tipus de peix, les tonyines del sud. Vegeu la figura.

Com s’assenyala al TARIC, a aquest producte se li aplica una suspensió preferencial a Ceuta del 0%, fruit del R1140/04.

Així, l’aranzel és el mateix que l’aplicat al Marroc, tal com es pot veure a la figura.

Suspensions establertes per a les matèries primeres, productes semielaborats i components no disponibles a la Unió Europea

Les suspensions establertes per a les matèries primeres, productes semielaborats i components no disponibles a la Unió Europea estan establerts pel Reglament 1255/1996 i s’anomenen suspensions aranzelàries autònomes. Es tracta d’una mesura de política comercial que té com a objectiu l’exempció del pagament d’aranzels per a la importació de productes dels quals no hi ha producció comunitària.

Les sol·licituds de suspensions aranzelàries han de ser presentades per les empreses davant les autoritats competents dels Estats membres, que les tramitaran davant la Comissió Europea. En el cas d’Espanya, la unitat administrativa que gestiona les suspensions és la Subdirecció de Política aranzelària i d’Instruments de Defensa Comercial.

Les suspensions són autoritzades mitjançant reglaments comunitaris. Els corresponents beneficis aranzelaris no es reconeixen d’ofici. Per acollir-s’hi, els importadors ho han de fer constar en el moment del despatx de les mercaderies.

Per poder entrar en vigor, les noves sol·licituds han de seguir el procediment establert. Un cop una suspensió autònoma ha estat aprovada, no només se’n beneficia l’empresa que va presentar la sol·licitud, sinó totes les empreses de la Unió Europea que importen aquest producte.

Podeu veure els models dels formularis previstos en el procediment per a l’entrada en vigor de les suspensions aranzelàries autònomes a l’apartat “Annexos”.

Procediment per a l'entrada en vigor de les suspensions aranzelàries autònomes

El procés que han de seguir les sol·licituds de suspensions aranzelàries des de la seva primera presentació fins a la seva aprovació definitiva, consta dels següents passos:

1. Presentació de sol·licituds davant les administracions nacionals dels estats membres

Les empreses espanyoles interessades han de presentar les seves sol·licituds davant la Subdirección General de Política Arancelaria y de Instrumentos de Defensa Comercial de la Dirección General de Comercio e Inversiones del Ministerio de Industria, Turismo y Comercio. L’esmentada sol·licitud ha de contenir la informació necessària per poder fer un estudi que permeti la seva adequada valoració, essent l’empresa sol·licitant responsable davant de l’Administració de la veracitat d’aquesta informació.

El format de presentació de les sol·licituds s’ha d’ajustar al model de formulari adoptat per tots els estats membres.

2. Terminis de presentació de sol·licituds

Els estats membres han de presentar les seves peticions no més tard del 15 de març, per a les suspensions l’entrada en vigor de les quals se sol·liciti per a l’1 de gener següent, i no més tard del 15 de setembre, per a aquelles l’entrada en vigor de les quals se sol·liciti per a l’1 de juliol següent.

Les administracions nacionals dels estats membres necessiten rebre les sol·licituds de les empreses interessades amb una antelació raonable a l’expiració dels terminis abans assenyalats, per tal de poder fer-ne l’estudi.

3. Justificació econòmica

La suspensió aranzelària es tradueix en un estalvi derivat de la no percepció dels aranzels. Les sol·licituds de suspensions hauran de comportar, per a les empreses que s’acullin al seu benefici, un estalvi aranzelari mínim de 15.000 €/any, corresponent al total de les importacions realitzades a la UE.

Les empreses sol·licitants d’una suspensió han d’acreditar d’alguna manera la no existència de producció comunitària del producte sol·licitat, indicant en el seu cas, les empreses comunitàries consultades.

En el cas de productes fets d’encàrrec o a mida (customized products), les empreses sol·licitants hauran d’acreditar haver-se dirigit als potencials fabricants comunitaris abans de fer els primers contactes amb proveïdors de països tercers.

4. Estudi i valoració de les sol·licituds a nivell nacional

S’efectua un primer examen per part dels serveis de la Subdirecció General de Política aranzelària i d’Instruments de Defensa Comercial, de la Direcció General de Comerç i Inversions.

En aquest examen es comprova que les sol·licituds aporten la informació necessària i que aquesta s’ajusta en contingut i forma al model previst. Un cop analitzats els aspectes aranzelaris i la inexistència de problemes econòmics, les sol·licituds són enviades als serveis competents de la Comissió de la UE.

5. Presentació i estudi de les sol·licituds a nivell comunitari

La Direcció General TAXUD de la Comissió de la UE rep i estudia les sol·licituds dels Estats membres assistida pel Grup de Treball denominat “Grup d’Economia aranzelària”, constituït per delegats dels diferents estats membres.

En aquest Grup s’analitzen les sol·licituds presentades, tant en els aspectes formals: la correcta classificació i designació dels productes des del punt de vista aranzelari; com en els seus aspectes econòmics, és a dir, la seva justificació econòmica i les repercussions que la seva aprovació poguessin tenir sobre la indústria comunitària.

La naturalesa d’aquests treballs imposa la realització d’una sèrie de reunions suficientment espaiades en el temps, per tal de permetre aclarir, entre una reunió i la següent, les qüestions i problemes plantejats.

Les oposicions per part dels estats membres a les noves sol·licituds s’han de presentar, com a molt tard, en el curs de la 2a reunió, mitjançant el formulari d’oposició a una sol·licitud de suspensió o contingent aranzelari.

Les oposicions a les pròrrogues de suspensions aranzelàries vigents s’han de formular, com a molt tard, en la primera reunió.

6. Copeticions

Quan un estat membre es trobi interessat en una suspensió aranzelària concreta sol·licitada prèviament per un altre estat membre, ja sigui de nova sol·licitud o en vigor, aquell es podrà declarar copeticionari. Per a això, el volum de les seves importacions haurà de comportar un estalvi tal que justifiqui la seva copetició. A aquest efecte, les empreses interessades a sumar-se a una suspensió, sol·licitada per un altre estat membre, hauran també de presentar davant la seva Administració nacional la corresponent petició.

La declaració copeticionària per part d’un estat membre resulta d’interès, ja que permet el manteniment o la pròrroga d’una suspensió en els casos en què l’estat o estats membres inicialment sol·licitants hi manifestin el seu desinterès.

7. Adopció de les mesures aranzelàries

L’aprovació de les mesures aranzelàries requereix l’elaboració d’una proposta per part de la Comissió. L’esmentada proposta s’eleva al Consell (Grup d’Unió Duanera: aranzel duaner comú), havent de ser adoptada per majoria qualificada. (Art. 31 Tractat de UE).

Les mesures aranzelàries adoptades prenen la forma legal de Reglaments del Consell, essent d’obligat compliment i d’aplicació directa en tots els estats membres.

L’adopció d’aquestes mesures aranzelàries comporta, d’altra banda, l’assignació a nivell comunitari del corresponent codi TARIC a cadascun dels productes recollits en els reglaments i la seva incorporació a aquest instrument duaner (TARIC). Al nostre país, la seva elaboració va a càrrec del Departament de Duanes i Impostos Especials i es publica en el Butlletí Oficial de l’Estat.

8. Pròrrogues

La renovació de les suspensions en vigor no es realitza de forma automàtica. Abans del 15 de març de l’any en què expira una suspensió, les empreses interessades han de presentar una sol·licitud formal de pròrroga davant les administracions nacionals dels estats membres. En el cas espanyol, aquesta sol·licitud es dirigeix a la Subdirección General de Política Arancelaria y de Instrumentos de Defensa Comercial.

La concessió o no d’aquestes pròrrogues s’estudia igualment en el curs de les reunions en què s’examinen les noves peticions.

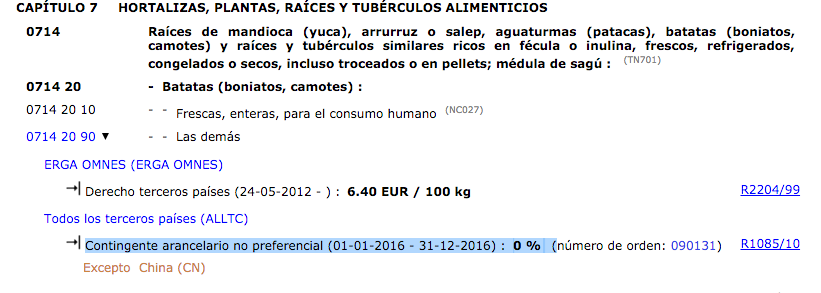

Contingents aranzelaris

Un contingent aranzelari consisteix a permetre la importació d’una quantitat determinada d’una mercaderia, originària d’un o diversos països, per un període específic de temps, amb un dret d’aranzel nul o inferior a l’establert amb caràcter general.

La fixació de la quantitat pot estar expressada en valor, en euros, o en qualsevol altra unitat de compte. El més freqüent és que els contingents estiguin quantificats en pes net.

Els contingents aranzelaris aprovats sobre la base del Tractat de Funcionament de la Unió Europea (TFUE) constitueixen una excepció a l’estat normal de les coses, ja que permeten, durant el període de validesa de la mesura i per a una quantitat limitada, la suspensió total o parcial dels drets normals que s’apliquen a les mercaderies importades.

Per evitar afavorir un sol operador, els contingents poden ser sol·licitats per tots els importadors comunitaris.

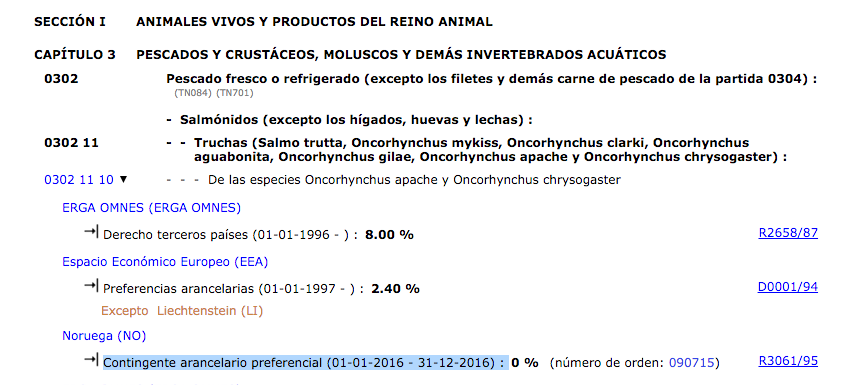

Podeu consultar el Tractat de Funcionament de la Unió Europea (TFUE) en aquest enllaç

Un cop superades les quantitats o el període de vigència, es poden seguir fent importacions però pagant el dret normal d’aranzel. No cal cap altre tràmit o reglament que restableixi el dret normal.

No s’han de confondre els contingents aranzelaris amb els anomenats contingents quantitatius. La finalitat dels contingents quantitatius és permetre importar o exportar únicament una determinada quantitat de producte, sense cap tipus de reducció aranzelària. Fora dels límits d’aquestes quantitats no es permet la importació o exportació. Es tracta d’una restricció quantitativa dins del Règim Comercial i es documenta mitjançant la corresponent llicència d’importació o d’exportació.

A tots els contingents aranzelaris se’ls assigna un número d’ordre compost de 6 xifres que comença per 09.

Per aprofundir sobre els contingents quantitatius es pot consultar l’apartat “Les clàusules de salvaguarda”.

Els beneficis de les reduccions aranzelàries concedides dins dels contingents han de ser sol·licitats expressament pel declarant. Per tant, les reduccions no seran aplicades automàticament per l’administració encara que tingui tots els elements per poder-ho fer, segons el que estableix l’article 56 apartat 3 del reglament CE 952/2013 pel qual s’estableix el codi duaner de la Unió.

Així doncs, cal sol·licitar de manera precisa al DUA els beneficis de les reduccions aranzelàries concedides dins dels contingents:

- A la casella 36, on la segona i tercera xifra indicaran la preferència aranzelària segons quin sigui el contingent:

- _20 Mercaderia acollida a contingent aranzelari.

- _23 Mercaderia acollida a contingent aranzelari amb destinació especial.

- _25 Mercaderia acollida a contingent amb certificat sobre la naturalesa particular del producte.

- _28 Mercaderia acollida a contingent aranzelari a la reimportació en règim de perfeccionament actiu.

- _83 Mercaderia acollida a contingent dins de les Mesures Específiques Aranzelàries per a Canàries, (Reglament (UE) núm. 1412/2013).

- A la casella 39, indicant el número d’ordre del contingent identificat en el reglament comunitari que ho estableixi, per exemple 09XXXX. La seva omissió o error implicarà la no validació de la sol·licitud dels beneficis aranzelaris que corresponguin.

- En el cas que hi hagués una condició d’accés especial per acollir-se al contingent s’indicarà a la casella 44.

Com que el criteri de concessió és que el primer que arriba és el primer que es concedeix, el procediment que se segueix és el següent:

- La sol·licitud es realitza a través del DUA, en complimentar les caselles corresponents.

- Aquesta informació en el DUA genera automàticament una sol·licitud que és enviada diàriament (inclosos els festius) a la Comissió de la Unió Europea, que va recopilant totes les sol·licituds d’aquests contingents.

- Si el contingent té saldo suficient en aquell moment, la liquidació es realitza amb els drets reduïts inclosos en el contingent.

- Quan el contingent ha superat el 90% d’utilització o se sol·liciti retirar la mercaderia abans de conèixer el resultat de la petició del contingent, la duana reté una garantia per l’import que resultaria a pagar en el cas que no es concedís el contingent sol·licitat.

- Al cap de dos dies la Comissió de la Unió Europea comença a realitzar les assignacions de les sol·licituds de contingents per ordre cronològic de recepció.

- Un cop realitzada l’assignació o atribució la Comissió, remet a cadascun dels estats membres el resultat de l’assignació de la seva sol·licitud una per una. En el resultat de l’atribució, s’indica si ha estat atesa completament, parcialment o denegada.

- En aquest moment es procedeix a la regularització de la liquidació segons el resultat de l’assignació, alliberant les garanties o procedint a realitzar una nova liquidació complementària.

- Si en el moment de la sol·licitud del contingent aquest està ja completament esgotat, es liquida directament el dret de tercers sense el benefici del dret reduït.

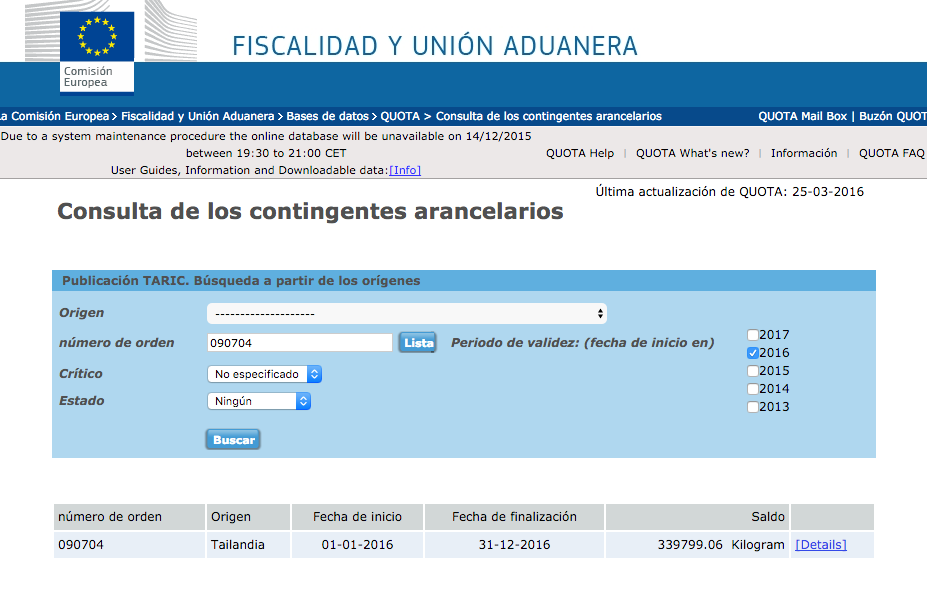

La consulta per saber en quin estat es troba aquest tipus de contingent es pot fer al següent enllaç de la Comissió Europea

En aquesta pàgina es poden consultar les dades principals, com ara les dates d’aplicació, el saldo inicial i el saldo actual en la data de consulta, etc. Cal prestar atenció a la quantitat indicada com a quantitat total en espera. Aquesta quantitat total en espera és l’import total de sol·licituds que han estat remeses pels estats membres de la Unió Europea a la Comissió, per a un contingent duaner concret, però que encara no s’ha procedit a la seva col·locació. És a dir, és una quantitat que ja s’ha sol·licitat però que encara no s’ha repartit i que, a efectes pràctics, cal restar del saldo actual per obtenir el saldo més proper al real.

Cerca i interpretació d'un contingent

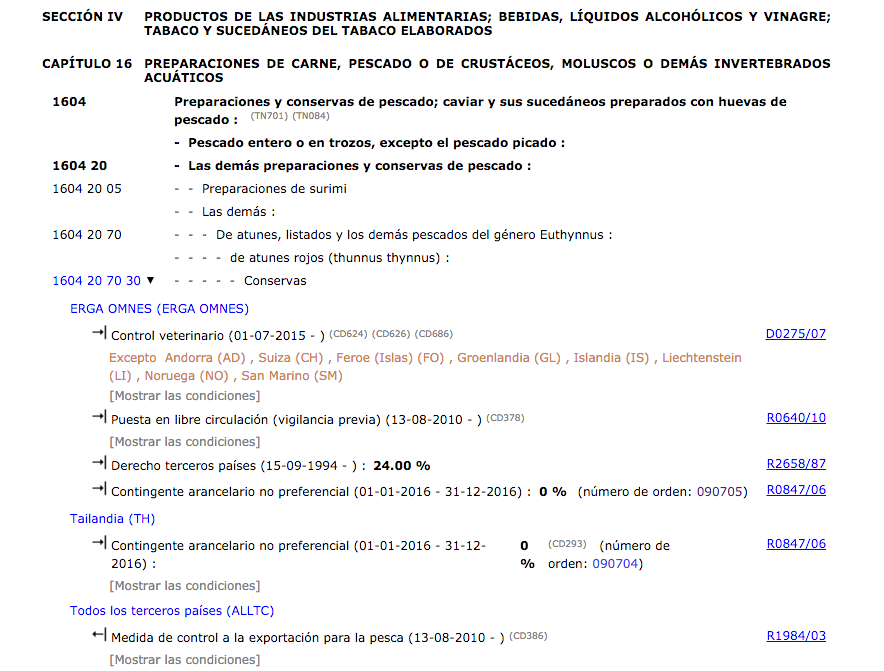

Com podeu veure a la figura, si cerquem la mercaderia amb codi 1604.20.70.30 amb origen Tailàndia, veiem que té dos contingents, un exclusiu per Tailàndia i un altre per a tots els paisos.

Com podem veure a la figura aquest contingent està concedit a mercaderia d’origen tailandès i com podem veure a la figura té les característiques que es detallen més endavant.

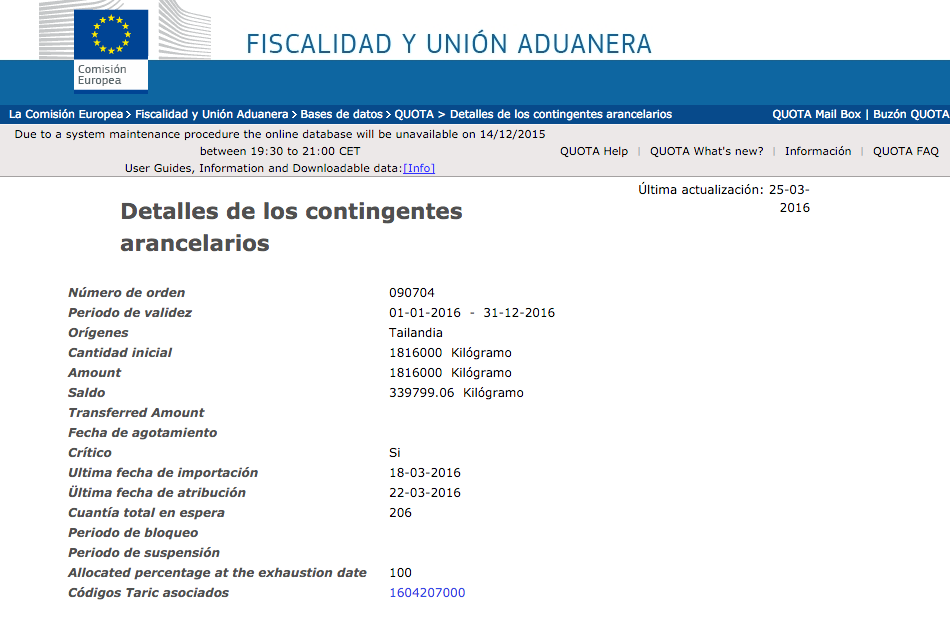

- El període de validesa inclou tot l’any natural 2016.

- El contingent està en estat crític. Això vol dir que ja s’ha concedit més d’un 75% del seu volum inicial (article 308 quater del reglament (CEE) núm. 2454/93).

- Quantitat inicial: 1.816.000 kg

- Saldo: 339.799 kg

- El saldo en percentatge seria: (339.799 / 1.816.000) * 100 = 18,71%, per tant ja s’ha consumit un 81,29%.

- Quantitat total en espera: indica que s’ha sol·licitat incloure 206 kg més dins del contingent, que estan pendents d’assignació.

Podem veure que, a banda del contingent 090704 (exlusiu per a Tailàndia), hi ha un altre contingent obert a tots els països al qual, en principi, aquesta mercaderia tailandesa també tindria dret. Es tracta del contingent 090705. Si fem la cerca veiem que ja està esgotat, tal com mostra la figura.

Per veure l’avantatge aranzelari que suposa acollir-se a l’aranzel cal fer una cerca al TARIC. Tornem a fixar-nos en la figura on podem veure que aquesta mercaderia si fos d’origen tailandès pagaria els drets a tercers. Per tant, fora del contingent pagaria un 24%.

Hi ha dues classes de contingents aranzelaris, els contingents aranzelaris preferencials i els contingents aranzelaris autònoms.

Contingents aranzelaris preferencials

Es concedeixen en el marc de diversos acords que la Comunitat Europea ha signat amb tercers països, així com en el marc dels règims preferencials autònoms per a alguns països beneficiaris, s’atorguen concessions aranzelàries per a un volum predeterminat de mercaderies.

Dins d’aquests contingents aranzelaris preferencials, un volum predeterminat de productes originaris d’un país determinat pot beneficiar-se d’uns drets més baixos.

Les importacions a la Comunitat tindran un tipus de dret més favorable que el corresponent a tercers països que s’esmenta a la nomenclatura combinada. Per descomptat, el dret a beneficiar-se dels contingents aranzelaris preferencials està subjecte a la presentació de les proves d’origen necessàries.

Quan cerquem una partida, la base de dades del TARIC distingeix si es tracta d’un contingent aranzelari preferencial, tal com mostra la figura.

O si es tracta d’un contingent aranzelari no preferencial, tal com mostra la figura.

Contingents aranzelaris autònoms

Els contingents aranzelaris autònoms normalment es concedeixen per a alguns sectors econòmics on cal estimular la competència amb tarifes baixes. És el cas dels contingents que trobem en nombrosos sectors industrials.

El seu paper és el d’estimular l’activitat econòmica de les indústries de la Comunitat, la millora de la capacitat competitiva, la creació d’ocupació, la modernització de les estructures, etc.

Normalment es concedeixen a les matèries primeres, béns o components semiacabats que no estan disponibles a la UE (suspensions) o que estan disponibles, però en quantitats insuficients (contingents aranzelaris). No s’atorguen contingents aranzelaris als productes acabats.

Per tant, quan aquests contingents s’atorguen a produces pesquers o agrícoles es fa amb l’objectiu de subministrar matèries que assegurin a la indústria de transformació d’aquests productes un subministrament sense interrupcions.

Per tal que es concedeixi un contingent, l’empresa interessada haurà de presentar una sol·licitud. En el cas d’Espanya caldrà fer-ho davant la Subdirección General de Política Arancelaria y de Instrumentos de Defensa Comercial de la Dirección General de Comercio e Inversiones.

Aquesta sol·licitud haurà de contenir la informació necessària per poder fer un estudi que permeti una valoració adequada. De la veracitat de la informació presentada se’n fa càrrec la pròpia empresa que presenta la sol·licitud. El formulari és el mateix que per a la suspensió.

Podeu trobar el formulari per a la sol·licitud de contingents aranzelaris autònoms a l’annex “Sol·licitud de suspensió o contingent aranzelari autònom”.

Una sol·licitud d’obertura d’un contingent aranzelari autònom es pot presentar com a tal o pot ser el resultat de l’examen d’una sol·licitud de suspensió. El procediment a seguir és el mateix que per a les suspensions.

Vegeu el procediment per a l’entrada en vigor de les suspensions aranzelàries autònomes a l’apartat “Suspensions aranzelàries”.

No es concedirà un contingent a un producte si es fabrica en quantitats suficients dins de la UE o si es produeix en un tercer país amb preferències aranzelàries per a productes idèntics, equivalents o de substitució. El mateix passarà quan la mesura pugui donar lloc a una distorsió de la competència dels productes finals que se’n derivin.

Existeix una base de dades on es poden consultar els contingents en vigor i una altra a on es poden consultar els contingents aranzelaris en estudi i pendents d'aprovació.