L'Impost sobre el valor afegit (IVA)

L’article 1 de la Llei de l’IVA defineix l’IVA com un tribut de naturalesa indirecta que recau sobre el consum i que s’exigeix en els lliuraments de béns i en les prestacions de serveis que tinguin lloc dins de l’àmbit de les activitats empresarials i professionals, així com a les adquisicions intracomunitàries i a les importacions de béns.

Podeu consultar la legislació relativa a l’IVA a l’annex “Llei de l’IVA”.

L’IVA és un impost harmonitzat dins del territori de la Unió Europea, és a dir, les diferents normatives dels estats membres s’han d’harmonitzar d’acord amb el que estableixin les directives comunitàries.

No hem d’oblidar que el dret comunitari preval sobre el dret intern de cada país membre; en cas de conflicte la doctrina del Tribunal de Justícia de la Comunitat Europea (TJCE) s’imposaria per davant dels tribunals nacionals i les seves legislacions.

Característiques

Les principals característiques de l’Impost sobre el valor afegit són:

IVA deduïble i IVA meritat

L’IVA que paga l’empresari és l’IVA deduïble o suportat, mentre que l’IVA meritat o repercutit és aquell que li ha cobrat al client, fruit de la seva activitat professional.

- És un impost indirecte perquè recau sobre el consum de béns i la prestació de serveis.

- Grava cada una de les fases del procés productiu.

- Recau sobre les operacions que duen a terme els empresaris i professionals vinculades a l’exercici de la seva activitat.

- Els empresaris i professionals ingressen a Hisenda l’IVA que cobren als clients i es poden deduir l’IVA que han pagat en les operacions derivades de la seva activitat empresarial.

Àmbit territorial d'aplicació de l'IVA

Segons l’article 3 de la Llei de l’IVA, l’àmbit territorial d’aplicació de l’impost és:

- El territori peninsular espanyol, Illes Balears, el mar territorial fins un límit de 12 milles nàutiques i l’espai aeri corresponent a l’esmentat àmbit.

- S’exclou Canàries, on s’aplica l’Impost General Indirecte Canari (IGIC) que té la mateixa naturalesa que l’IVA amb particularitats (Llei 20/1991 de 7 de juny).

- Resten fora les ciutats autònomes de Ceuta i Melilla, on s’aplica l’Impost sobre la Producció, Serveis i Importacions (IPSI) que substitueix l’IVA i grava el volum de vendes dins dels seus territoris (Llei 8/1991 de 25 de març).

Fet imposable de l'IVA

Les operacions que estan subjectes a l’Impost sobre el valor afegit són les següents:

- Els lliuraments de béns i les prestacions de serveis realitzades per empresaris o professionals a títol onerós, amb caràcter habitual o ocasional, en el desenvolupament de la seva activitat empresarial o professional.

- Les adquisicions intracomunitàries de béns efectuades a títol onerós quan el transmitent és un empresari o professional establert dins d’un país de la Unió Europea.

- Les importacions de béns, és a dir, les entrades dins del país de béns procedents de territoris tercers, entenent com a tals, els territoris fora de la Unió Europea.

Base imposable de l'IVA

A les importacions, la base de l’IVA inclou el valor CIF o CIP a la importació, l’aranzel, la tarifa portuària T3 i les despeses de manipulació de la mercaderia.

Tipus impositius

Els tipus impositius de l’IVA no estan unificats dins de la Unió Europea, per tant, cada país aplica els seus propis tipus.

Podeu consultar els tipus impositius a l’annex “Els tipus impositius d’IVA a Espanya” i també a l’Agència Tributària, a l’enllaç goo.gl/3yZSQm.

A Espanya els tipus impositius, a partir de l’1 de setembre de 2012 i d’acord amb el Reial decret llei 20/2012, són els següents:

- IVA general: 21%

- IVA reduït: 10%

- IVA superreduït: 4%

La Directiva 92/77/CEE de 19 d’octubre va dictar les normes relatives a l’harmonització que, fonamentalment, es concreta de la forma següent:

Podeu consultar els diferents tipus impositius dels estats membres a l’enllaç goo.gl/TMNpbE.

- S’estableix una llista de categories de béns i serveis que poden gaudir del tipus reduït, en atenció al seu caràcter social o cultural. És una llista de “màxims”, per tant, els estats membres no els poden superar.

- Els estats membres han d’aplicar un tipus general, igual o superior al 15%, i poden aplicar un o dos tipus reduïts, iguals o superiors al 5%, per als béns i serveis de la llista anterior.

- Es reconeixen els drets adquirits en favor dels estats membres que aplicaven el tipus 0 o inferiors al reduït i s’admeten certes facultats per aquells altres que es vegin obligats a pujar més de dos punts el seu tipus normal per complir les exigències d’harmonització, com va passar a Espanya.

Subjectes passius de l'IVA

Els subjectes passius de l’IVA són els empresaris o professionals que porten a terme les activitats subjectes a l’impost i que estan obligats a repercutir les quotes de l’IVA als seus clients i a ingressar-ne l’import a la Hisenda Pública.

Així, doncs, els subjectes passius de l’IVA són els empresaris o professionals que porten a terme les activitats, tot i que qui realment paga l’IVA quan consumeix un bé o un producte és el consumidor.

El subjecte passiu de l’IVA és el responsable d’ingressar les quotes de l’IVA davant d’Hisenda.

En determinats casos, però, la llei eximeix d’aquesta obligació als empresaris o professionals que realitzen les activitats subjectes a l’impost, i l’obligació passa a recaure sobre qui adquireix els béns o és el destinatari dels serveis. És el que es coneix com a inversió del subjecte passiu.

La inversió del subjecte passiu té com a finalitat evitar que els empresaris i professionals paguin les quotes de l’IVA a un país on no es troben establerts (principi d’imposició en destí) i s’estalviïn tràmits de devolucions entre diferents països.

Amb la inversió del subjecte passiu, són subjectes passius els empresaris o professionals destinataris de les operacions realitzades per persones o entitats que no estan establertes dins del territori nacional.

Segons el que estableix l’article 71 de la Llei de l’IVA, en les operacions intracomunitàries el subjecte passiu és:

- El destinatari dels béns que hagin arribat a Espanya

- Qui hagi comunicat un NIF-IVA espanyol, encara que els béns no hagin arribat a Espanya, sempre que no es pugui acreditar que l’adquisició s’ha gravat a l’Estat membre d’arribada dels béns.

Subjecte passiu que no declara el NIF-IVA espanyol

Una empresa espanyola amb sucursal a Itàlia compra productes agrícoles a una empresa francesa; demana que els béns siguin transportats a la seva seu a Itàlia i no comunica el seu NIF-IVA a l’empresari francès.

En aquest cas, com que no ha aportat el NIF-IVA al proveïdor francès i com que els béns no han estat transportats al territori d’aplicació de l’impost (Espanya), l’empresari espanyol no serà el subjecte passiu de l’IVA.

Si els béns haguessin arribat a Espanya o si l’empresari hagués comunicat el NIF-IVA espanyol, tot i que els béns no haguessin arribat a Espanya (sucursal a Itàlia), sí que hagués estat subjecte passiu de l’IVA.

En les operacions intracomunitàries, el subjecte passiu ha d’autorepecutir-se l’impost, és a dir, pot declarar l’IVA corresponent a l’adquisició intracomunitària com a IVA meritable i a la mateixa declaració com a IVA deduïble.

Així, segons l’article 84 de la Llei de l’IVA, tenen la condició de subjectes passius:

- L’empresari o professional que lliura el bé o presta el servei. Això significa que l’empresari que realitza una venda està obligat a repercutir l’IVA al seu client.

- A les adquisicions intracomunitàries de béns, el subjecte passiu és l’empresari situat a Espanya que compra el bé (inversió del subjecte passiu).

- En el cas de prestacions de serveis realitzades a Espanya, però on el prestador del servei es troba situat fora del territori nacional, el subjecte passiu és qui rep el servei (inversió del subjecte passiu).

- A les importacions de béns, el subjecte passiu és l’importador del bé que ha de pagar l’IVA a la duana.

A més, les persones que es dediquin a collir productes de la natura estan subjectes a la Llei de l’IVA quan, de manera habitual i per compte propi o com a conseqüència de l’exercici d’una activitat, venguin amb posterioritat els productes.

Es consideren empresaris i professionals:

- Les persones o entitats que realitzin les activitats empresarials o professionals. No tenen las consideració d’empresaris o professionals els qui realitzen exclusivament entregues de béns o prestacions de serveis gratuïts.

- Les societats mercantils, en tots els casos.

- Els qui realitzin un o més lliuraments de béns o prestacions de serveis que suposin l’explotació d’un bé corporal o incorporal amb la finalitat d’obtenir ingressos continuats en el temps. En particular tenen aquesta consideració els arrendadors de béns.

- Els qui efectuïn la urbanització de terrenys o la promoció, construcció o rehabilitació d’edificacions destinades, en tots els casos, a la seva venda, adjudicació o cessió per qualsevol títol, encara que sigui ocasionalment.

Empresari o professional

Un advocat treballa com a professional per a diferents empreses i dos dies a la setmana treballa amb una relació laboral de personal depenent per a un grup empresarial.

Té la consideració d’empresari o professional per a les feines que porta a terme amb les empreses amb les que no té cap relació laboral contractual, per tant, haurà d’assumir de manera independent els riscos de les seves operacions.

No és empresari ni professional respecte a la relació laboral que manté per a l’empresa de la qual percep un salari.

Règim transitori de l'IVA

La creació del mercat únic interior dins de l’àmbit comunitari va suposar la desaparició de les fronteres fiscals interiors i va implicar una regulació específica de l’Impost sobre el valor afegit (IVA) per a les operacions intracomunitàries, així com una mínima harmonització dels diferents tipus impositius establerts als estats membres.

En aquest sentit, el Consell de les Comunitats Europees va aprovar la Llei 37/1992 de 28 de desembre reguladora de l’IVA, el Reial Decret 1624/1992 de 29 de desembre pel qual s’aprova el Reglament de l’IVA i la Directiva 2006/112/CE de 28 de novembre relativa al sistema comú de l’Impost sobre el valor afegit.

D’altra banda, l’experiència acumulada durant els anys de vigència de l’IVA ha posat de manifest la necessitat d’introduir determinades modificacions en la seva legislació, bé per solucionar alguns problemes tècnics, bé per simplificar la seva aplicació. La darrera modificació és la Llei 28/2014 de 27 de novembre, amb efectes de de l’1 de gener del 2015.

Inicialment, es va establir com a objectiu l’anomenat principi de “tributació en origen”, que suposava aplicar sempre l’IVA del territori de partida dels béns, per després repartir els ingressos recaptats entre les diferents administracions tributàries dels estats membres que participaven en les operacions gravades.

No obstant això, davant les dificultats per arribar a un acord sobre la participació entre els diferents estats membres, es va decidir aplicar amb caràcter transitori el sistema de “tributació en destí”.

Aquest règim consisteix a tractar com a exemptes d’IVA les sortides de béns i a establir el gravamen en destinació. Encara que estava previst que el règim transitori finalitzés el 1996, no es preveu que a curt termini el Consell de la Unió Europea acordi el canvi de sistema.

El règim transitori, regulat en la Directiva 91/680/CEE, es basa en quatre punts fonamentals:

- La creació del fet imposable anomenat “adquisició intracomunitària de béns”.

- Les exempcions dels lliuraments intracomunitaris de béns.

- Els règims particulars.

- Les obligacions formals.

Adquisicions intracomunitàries de béns

A efectes d’aplicació de la Llei de l’IVA, cal diferenciar entre operacions amb països membres de la Unió Europea, les anomenades operacions intracomunitàries (adquisicions i lliuraments intracomunitaris) i operacions amb països no comunitaris, que són les que es coneixen com a importacions i exportacions.

Com a conseqüència de l’abolició de fronteres fiscals, el fet imposable de la importació de béns només es produeix respecte dels béns procedents de tercers països, mentre que la recepció de béns procedents d’altres estats membres de la Comunitat configuren les adquisicions intracomunitàries.

De la mateixa manera les exportacions només es produiran quan els béns siguin enviats o transportats fora de la Unió Europea i no quan s’enviïn a un altre estat membre. En aquest darrer cas parlarem de lliuraments intracomunitaris.

D’acord amb l’article 13 de la Llei de l’IVA, estan subjectes les adquisicions intracomunitàries de béns en què es donin les circumstàncies següents:

- Que es realitzin a títol onerós.

- Que l’adquirent sigui un empresari o professional o una persona jurídica que no actuï com a tal, quan el transmitent sigui un empresari o professional.

El fet imposable “adquisició intracomunitària de béns” permet l’aplicació del principi de tributació en destí i possibilita l’exigència del tribut a l’estat membre d’arribada dels béns.

Així, les adquisicions intracomunitàries constitueixen per sí mateixes un fet imposable de l’IVA i consisteixen en el lliurament de béns des d’un estat membre amb destinació a un altre estat membre, pel propi adquirent o per un tercer en el seu nom. El transport des d’un estat membre fins a un altre és un requisit fonamental, ja que si no tingués lloc, no es podria parlar pròpiament de lliurament o entrega intracomunitària.

L’IVA és un impost indirecte que grava el consum i tributa al tipus impositiu establert en el país de destinació.

Podríem parlar de dos fets imposables:

- Per una banda es produeix un lliurament intracomunitari de béns exempt al país d’origen.

- Per l’altra, hi ha una adquisició intracomunitària de béns gravada en destinació.

No hi ha adquisició intracomunitària de béns en els casos següents:

- Quan un empresari o professional tributa en el règim de franquícia de l’impost a l’estat membre des del qual s’inicia l’expedició o el transport dels béns.

- Si l’adquisició de béns ha tributat en origen segons les regles establertes per al Règim especial de béns usats, objectes d’art, antiguitats i objectes de col·lecció, a l’estat membre on ha començat l’expedició o el transport.

- En les vendes a distància.

- Quan les adquisicions corresponen a béns que han de ser objecte d’instal·lació o muntatge.

- Si es tracta d’adquisicions de gas o electricitat a través d’una xarxa que ja tributen en destinació per l’aplicació d’altres Impostos especials.

Lliuraments sotmesos al Règim d'Antiguitats

Un empresari espanyol, domiciliat a Toledo, compra a un empresari antiquari de París una còmoda del segle XVI; l’empresari francès tributa en el Règim especial d’antiguitats.

El Règim especial de béns usats, objectes d’art, antiguitats i objectes de col·lecció es caracteritza perquè la base imposable està formada pel marge del benefici i no per l’import real de la contraprestació. En aquest cas el revenedor hauria d’indicar a l’adquirent amb quin marge de benefici opera i potser entraria en conflicte amb el codi de bones pràctiques comercials.

Per tant, quan es tributa segons el Règim especial de béns usats, objectes d’art, antiguitats i objectes de col·lecció, el fet imposable es troba al país d’origen i aquesta adquisició intracomunitària de béns no està subjecta al país de destí, en el nostre cas, Espanya.

Règims particulars

Com a regla general, les operacions intracomunitàries de béns tributen en el país de destí, sempre que l’adquirent sigui el subjecte passiu de l’impost, però, dins del règim transitori i per impulsar la substitució del règim transitori pel definitiu, es van establir una sèrie de règims particulars.

Aquests règims particulars són els següents:

- Viatgers. Permet que les persones residents a la Comunitat puguin adquirir directament, a qualsevol estat membre, béns personals que no constitueixin una expedició comercial, tributant únicament on facin les seves compres.

- Persones en règim especial. Inclou els agricultors, els subjectes passius que només realitzen operacions exemptes i les persones jurídiques que no actuïn com a subjectes passius. Per a les persones incloses en aquest règim, les compres tributen en origen sempre que el volum total per any natural no sobrepassi determinats límits, 10.000 € en el cas d’Espanya.

- Vendes a distància. Permet a les persones en règim especial i a les persones físiques que no tinguin la condició d’empresaris o professionals, adquirir indirectament, sense desplaçament físic, qualsevol classe de béns, amb tributació en origen, si el volum de vendes de l’empresari no excedeix, per any natural determinats límits, 35.000 € en el cas d’Espanya.

- Mitjans de transport nous. L’adquisició tributa sempre en destinació, encara que la facin persones en règim especial o que no tinguin la condició d’empresaris o professionals i encara que el venedor en origen tampoc tingui la condició d’empresari o professional.

Persones en règim especial

D’acord amb l’article 14 de la Llei de l’IVA, les adquisicions intracomunitàries realitzades per determinades persones no estan subjectes a l’IVA en destinació. Es tracta de subjectes passius que no tenen dret a la deducció de les quotes de l’IVA que han suportat durant l’exercici de la seva activitat.

L’excepció radica en el fet que, si aquestes persones haguessin de tributar d’acord amb la regla general, és a dir, en destí, seria una càrrega afegida, atès que no es podrien deduir les quotes suportades aparellades a les operacions intracomunitàries de béns; és per això que se’ls permet que les seves activitats suportin l’IVA del país d’origen i no del país de destí dels béns.

L’article 14 de la Llei de l’IVA estableix que no estan subjectes a l’impost les adquisicions intracomunitàries del béns (AIB) realitzades per les persones o entitats següents:

- Subjectes acollits al Règim especial d’agricultura, ramaderia i pesca, respecte dels béns destinats al desenvolupament de les seves activitats. En aquest cas els subjectes no es poden deduir les quotes suportades en l’adquisició de béns i serveis per a la realització de la seva activitat. A canvi tenen dret a una compensació per rescabalar-se de les quotes que han suportat de l’IVA i que no han pogut deduir.

- Subjectes passius que realitzin exclusivament operacions que no originin el dret a la deducció total o parcial de l’impost. Es tracta de subjectes que porten a terme operacions que no generen dret a la devolució de manera total, és a dir, que el seu percentatge de deducció és zero. Seria el cas, per exemple, d’un dentista de Barcelona que compra material quirúrgic a França i no es pot deduir l’IVA que ha suportat a les seves compres.

- Persones jurídiques que no actuïn com a empresaris o professionals. Entitats com ara ens públics, fundacions, associacions o similars que no es poden deduir les quotes suportades de l’IVA derivades de la seva activitat. Seria el cas, per exemple, d’una fundació de Barcelona que compra una màquina a França i no es pot deduir l’IVA que ha suportat a les seves compres.

La no subjecció a l’impost només s’aplica a les adquisicions intracomunitàries de béns efectuades per les persones en règim especial quan l’import total de les adquisicions de béns procedents dels estats membres de la Unió Europea no arriba, durant l’any natural, a 10.000 €. Així, quan les adquisicions intracomunitàries de béns no superen l’import de 10.000 € / any, tributen en el país d’origen, al tipus impositiu que aquell país apliqui. Quan superen aquesta xifra, tributen en el país de destí.

Règim especial d'agricultura, ramaderia i pesca

Un empresari català que tributa en el règim especial d’agricultura, ramaderia i pesca compra, a un proveïdor francès, eines per a la collita per import de 5.000 €.

L’adquisició intracomunitària de les eines per a la collita no està subjecte a l’IVA espanyol ja que l’empresari es troba acollit al règim especial d’agricultura, ramaderia i pesca; a més, les adquisicions no superen el llindar dels 10.000 € necessaris per a la tributació en destí.

Els règims particulars tenen caràcter voluntari. Si les persones o entitats previstes a l’article 14 de la Llei de l’IVA opten perquè aquestes adquisicions intracomunitàries sí que estiguin subjectes, el gravamen es produeix en el país de destí, és a dir, Espanya. En aquest cas, han d’estar identificades amb el NIF-IVA espanyol i l’han de comunicar al venedor que estigui establert en un altre estat membre.

Els règims particulars tenen caràcter voluntari i només són d’aplicació si l’import total de les adquisicions intracomunitàries per la persona o entitat no arriba a 10.000 € durant l’any natural.

Tributació en origen o en destí

La directora d’una escola de primària de Tarragona compra, durant l’any, material escolar a un proveïdor holandès per import de 8.900 €.

Com que el volum d’operacions intracomunitàries no ha superat el llindar dels 10.000 €, el lliurament estarà subjecte a l’IVA holandès (tributació en origen) i l’escola haurà de suportar un IVA que no es pot deduir. L’adquisició no estarà subjecta a l’IVA espanyol.

En el cas que el material escolar hagués tingut un cost de 14.000 €, tributaria a Holanda fins a 10.000 € i a Espanya per 4.000 €.

Vendes a distància

Aquest règim està regulat a l’article 34 de la Directiva 2006/112 de 28 de novembre i resulta d’aplicació en aquells casos en els quals l’adquirent dels béns és una persona física, és a dir, un particular i no un empresari o professional i les vendes es realitzen fora de l’establiment del venedor.

És el sistema habitual de compravenda realitzat per Internet, on un particular encarrega un producte que és enviat des d’un altre estat membre fins el seu domicili.

Atès que el destinatari dels béns no és un empresari o professional, sinó que es tracta d’un particular, no té lloc l’exempció de les entregues intracomunitàries que estableix la Llei de l’IVA. Això significa que aquestes operacions són gravades a l’estat membre de l’establiment del venedor i, per tant, aquest repercuteix al seu client les quotes de l’IVA que ha suportat.

Ara bé, la Llei preveu un llindar d’operacions per sobre del qual la tributació es produeix en destí. La majoria de països, com és el cas d’Espanya, han fixat aquest volum de vendes en 35.000 €, si bé hi ha països que han augmentat aquesta quantitat fins a 100.000 € anuals.

Així doncs, si el volum de vendes que té una empresa en un Estat membre determinat excedeix aquest volum màxim, s’haurà de registrar a efectes d’IVA en aquell Estat i aplicar el tipus d’IVA d’aquell Estat.

Les vendes a distància a particulars efectuades per un empresari des d’un altre estat membre amb destinació Espanya només tributen en origen quan el volum total és, com a màxim, de 35.000 € / any.

Tributació en origen i tributació en destí:

Un empresari francès realitza vendes a distància amb destinació Dinamarca (límit 100.000 €) i a Espanya (límit 35.000 €).

A les vendes amb destinació Dinamarca, l’empresari aplicarà l’IVA francès (tributació en origen) fins que el volum de vendes arribi a 100.000 €, moment en el qual tributarà en destí. A les vendes amb destinació Espanya passa el mateix, és a dir, tributarà en origen fins que el volum de vendes arribi als 35.000 €; a partir d’aquesta xifra tributarà en destí i s’aplicarà l’IVA espanyol.

Mitjans de transport nous

D’acord amb l’article 13.2 de la Llei de l’IVA, l’adquisició de mitjans de transport nous sempre tributa en destinació, encara que la portin a terme persones en règim especial o que no tinguin la condició d’empresaris o professionals i encara que el venedor en origen no tingui tampoc la condició d’empresari o professional.

L’especial significació d’aquests béns en el mercat justifica que, durant el règim transitori, s’apliqui sense excepció el principi de tributació en destinació.

La Llei de l’IVA marca un requisit temporal per tal que els vehicles es considerin nous:

- Que els vehicles terrestres no hagin recorregut més de 6.000 km i siguin lliurats abans dels 6 mesos següents a la seva posada en servei.

- Que les embarcacions no hagin navegat més de 1.000 hores i siguin lliurades abans dels 3 mesos següents a la seva posada en servei.

- Que les aeronaus no hagin volat més de 40 hores i siguin lliurades abans dels 3 mesos següents a la seva posada en servei.

Compravenda de vehicles

Una empresari amb seu a Holanda ven un vehicle automòbil a un empresari domiciliat a Madrid. L’automòbil ha estat utilitzat pel gerent de la societat, té una antiguitat de 4 mesos i 2.000 km recorreguts.

El vehicle té la condició de nou ja que és lliurat abans dels 6 mesos següents a la data de la seva primera posada en servei i, a més, no ha recorregut més de 6.000 km. Es compleixen, per tant, els dos requisits.

El lliurament es troba subjecte a la Llei de l’IVA espanyol, ja que la transmissió de mitjans de transport nous tributa al país de destí.

Exempcions dels lliuraments intracomunitaris de béns

En les transaccions entre els estats membres és de gran importància la delimitació de les exempcions dels lliuraments de béns que s’envien entre estats, amb la finalitat que l’operació econòmica que s’inicia en un estat i s’ultima en un altre no doni lloc a situacions de no imposició o, contràriament, de doble tributació.

Els lliuraments intracomunitaris de béns estan exempts de l’impost quan es remeten des d’un estat membre a un altre, amb destinació a l’adquirent, que ha de ser subjecte passiu o persona jurídica que actuï com a tal. És a dir, el lliurament en origen es beneficia de l’exempció quan doni lloc a una adquisició intracomunitària gravada en destinació, d’acord amb la condició de l’adquirent.

Operacions que constitueixen una adquisició intracomunitària

Un ciutadà espanyol viatja a Itàlia i compra objectes de regal per import de 300 euros. Posteriorment es trasllada per carretera fins a Saragossa.

En aquest cas no es tractaria d’una adquisició intracomunitària, tot i que el transport s’inicia en un estat membre amb destinació un altre, perquè l’adquirent no actua com a empresari o professional.

El règim particular de viatgers permet que les persones residents a la Comunitat puguin adquirir béns personals a qualsevol estat membre, tributant al país on facin les seves compres.

L’exempció dels lliuraments és plena, és a dir, atorga dret a la plena deducció de les quotes d’IVA suportades a les adquisicions fetes pel subjecte passiu, assimilant el seu tractament amb el de les exportacions.

L’exempció radica:

- En evitar la doble tributació, en origen i en destí.

- En la filosofia que inspira l’impost, fixant la tributació en el territori on es produeix el consum, en aquest cas, el lloc de destinació.

Ara bé, per tal que l’exempció tingui lloc, han de concórrer els requisits següents:

- Els béns han de ser expedits o transportats des del territori d’aplicació de l’IVA amb destinació a un altre estat membre (és important conservar tots els documents de transport que ho puguin justificar). El transport pot ser per compte del venedor, de l’adquirent o bé d’un tercer que actuï en nom i per compte de qualsevol d’ells.

- L’adquirent ha de ser un empresari o professional o una persona jurídica que no actuï com a empresari o professional (per exemple, un ens públic) i que estigui identificat a l’efecte de l’IVA en un estat membre diferent d’Espanya.

És important, doncs, conservar tots els documents entregats pel transportista que puguin acreditar que els béns han estat transportats:

- Si el transport el realitza el venedor pel seu compte, el mitjà de prova que acredita la sortida dels béns és el contracte de transport o la factura lliurada pel transportista.

- Si és per compte del comprador, es pot acreditar per mitjà del justificant de recepció, la còpia del document de transport o el duplicat de la factura. Ara bé, cal tenir en compte que, qui està obligat a justificar el transport, no és el comprador sinó que és el venedor, ja que és qui es beneficia de l’exempció de l’IVA.

El transport de les mercaderies des d’un estat membre fins un altre estat membre és el requisit fonamental per parlar de lliurament intracomunitari.

Exempció plena

Una empresa espanyola dedicada a la venda d’articles òptics fa un lliurament a un empresari portuguès. Tots dos acorden que sigui el destinatari qui s’encarregui de transportar la mercaderia.

Es tracta d’un lliurament intracomunitari que per tal que estigui exempt d’IVA ha de reunir dos requisits:

- Que els béns siguin transportats al territori d’un altre estat membre (en aquest cas Portugal). El transport pot ser realitzat pel venedor, pel comprador o per un tercer que actuï per nom i compte de qualsevol d’ells. En aquest cas, el realitza el comprador, però qui l’ha de poder acreditar és el venedor, que és qui lliura els béns.

- Que l’adquirent sigui empresari o professional identificat a efectes d’IVA en un altre estat membre. En aquest cas, s’acreditarà quan l’empresari portuguès, en realitzar la compra, faciliti el NIF-IVA portugués.

Operacions triangulars

Les operacions triangulars són un tipus especial d’operacions intracomunitàries en què es produeixen una sèrie de lliuraments entre tres empreses, cadascuna de les quals es troba ubicada a un país diferent, dins de la Unió Europea.

En aquest tipus d’operacions hi intervenen:

- El proveïdor, empresari o professional establert en un estat membre A.

- L’intermediari, empresari establert en un altre estat membre B.

- L’empresari o professional establert en un altre estat membre C, que és el destinatari final de la mercaderia.

Mitjançant una operació triangular el proveïdor establert a l’estat membre A ven uns determinats béns a l’intermediari, situat a l’estat membre B; aquest intermediari per la seva banda, ven els béns a l’adquirent, que es troba a l’estat membre C.

La característica principal de l’operació és que el producte es transporta directament des del país del proveïdor A fins al país del client final C; malgrat això, l’intermediari B és el titular de l’operació, atès que realitza, alhora, una adquisició i un lliurament intracomunitaris. El proveïdor/empresari situat al país A només fa un lliurament intracomunitari i el client/empresari situat al país C és qui realitza, finalment, l’adquisició intracomunitària.

Les operacions triangulars es caracteritzen perquè hi ha un lliurament successiu de béns amb un sol transport que realitza el proveïdor al client final.

A efectes d’IVA parlem de dues transaccions:

- Per una banda el proveïdor establert al país A realitza un lliurament intracomunitari exempt d’IVA a l’intermediari situat al país B.

- Per una altra, l’intermediari situat al país B lliura els béns a l’adquirent situat a l’Estat membre C.

El subjecte passiu de l’IVA pot ser tant l’intermediari com l’adquirent; si la persona obligada fos l’intermediari, s’hauria de registrar a l’Estat membre C a tots els efectes de l’impost .

Per evitar aquesta situació, la normativa espanyola declara l’exempció de l’adquisició intracomunitària realitzada per l’intermediari, en els casos en què Espanya sigui l’estat membre de destinació de l’operació triangular. De fet a Espanya s’aplicaria la regla de la inversió del subjecte passiu.

Per aplicar aquesta regla s’han de complir quatre requisits:

- Qui realitza la primera adquisició intracomunitària de béns en el territori d’aplicació de l’impost ha de ser un empresari o professional que:

- No estigui establert ni identificat a efectes de l’impost de l’IVA en el territori d’aplicació de l’impost.

- Estigui identificat a efectes de l’impost en un altre Estat membre de la Comunitat.

- L’adquisició intracomunitària de béns s’ha de realitzar amb motiu d’un lliurament subsegüent dels béns adquirits, dins del territori d’aplicació de l’impost.

- Els béns adquirits s’han de transportar directament des d’un estat membre diferent d’Espanya fins al territori d’aplicació de l’impost i l’intermediari no ha d’estar identificat a efectes d’IVA ni en l’un ni en l’altre.

- El destinatari final dels béns (subjecte passiu de l’impost) ha de ser un empresari o professional o una persona jurídica que actuï com a tal i que tingui atribuït un NIF-IVA espanyol.

Operació triangular

Una empresa francesa, amb seu a París i dedicada a la comercialització d’hortalisses, adquireix 200 kg de bròquil a un proveïdor alemany. A les especificacions de la compravenda, l’empresari francès ordena a l’empresa alemanya que remeti directament la mercaderia a un client situat a Lleida. La mercaderia per tant, viatjarà des de Berlín, on té la seu l’empresa alemanya, fins a Lleida, on l’empresari català espera el lliurament de la comanda.

En aquest cas estem davant d’una operació triangular:

- El lliurament de l’empresa alemanya a l’empresa francesa es troba exempt a efectes fiscals a Alemanya.

- L’intermediari francès també es troba exempt d’IVA. El que haurà de fer és especificar a la factura que es tracta d’una operació triangular per tal que es pugui demostrar que, per inversió del subjecte passiu, és l’empresari català qui està obligat a pagar l’IVA corresponent.

- El subjecte passiu és l’empresari català, que és el destinatari de la mercaderia.

Adquisicions i prestacions comunitàries de serveis

El gran augment dels serveis que es poden subministrar des de qualsevol part del món permet a moltes empreses espanyoles contractar serveis facilitats per empreses situades a altres països, malgrat que el seu camp d’actuació no sigui el comerç internacional.

La Llei de l’IVA defineix la prestació de serveis en sentit negatiu, és a dir, són prestacions de serveis totes aquelles operacions subjectes a l’impost que no siguin lliuraments de béns, adquisicions intracomunitàries o importacions de béns.

L’article 69 de la Llei de l’IVA estableix les regles següents per determinar quin és el lloc de realització de les prestacions de serveis a efectes d’IVA:

- Quan el destinatari del servei és un empresari o professional, els serveis s’entenen lliurats al territori on el destinatari tingui la seu de l’activitat; és a dir, el seu establiment permanent o, en el seu defecte, el seu domicili o residència habitual. Els serveis han d’estar lliurats en aquesta seu, amb independència del lloc on estigui establert el prestador o del lloc des del qual es prestin els serveis.

- Quan el destinatari del servei no és un empresari o professional, els serveis s’entenen lliurats en el territori on tingui la seu el prestador dels serveis o en el territori on tingui el seu establiment permanent o, en el seu defecte, en el lloc on tingui la seva residència habitual.

A part, s’estableixen algunes excepcions i regles més específiques per a determinats casos, d’entre els quals destaquen els següents:

- Serveis relacionats amb immobles. S’hi inclouen els lloguers, els serveis prestats per arquitectes i enginyers, vigilància i seguretat, entre d’altres. A aquest tipus de serveis se’ls aplica una regla especial i tributen al lloc on estigui ubicat l’immoble.

- Serveis de transport. Es localitzen en funció del tipus de transport:

- El transport de mercaderies, tant l’intracomunitari (amb sortida i arribada en dos estats membres) com el no intracomunitari, realitzat per a empresaris o professionals s’entén realitzat a la seu del destinatari.

- El transport de mercaderies intracomunitari fet a particulars, està subjecte a l’impost del territori de sortida.

- El transport de mercaderies no intracomunitari fet a particulars s’entén realitzat en el territori on materialment té lloc.

- El transport de passatgers està subjecte a l’impost del territori per on transcorre el transport, amb independència del destinatari.

- Serveis prestats per via electrònica. Són aquells serveis prestats a través d’Internet o una xarxa electrònica que, per la seva naturalesa, estan bàsicament automatitzats i requereixen una intervenció humana mínima, i que no tenen viabilitat al marge de la tecnologia de la informació. Els serveis intracomunitaris prestats per via electrònica es consideren prestats on estigui establert el destinatari del servei.

Així, els serveis prestats a empreses tenen el mateix tractament que la resta de productes i serveis i tributen també en destinació.

Quant als prestats a consumidors finals, però, les botigues en línia han d’aplicar el tipus d’IVA del país d’origen del consumidor (no el del país del prestador com en la resta de productes i serveis) i, per tant, han de conèixer el lloc de domicili o residència del consumidor i s’han de registrar a efectes d’IVA en aquell país. Per evitar que les empreses s’hagin de donar d’alta a cada país, es poden registrar una sola vegada a través d’una finestreta única anomenada One Stop Shop (bit.ly/2W6Kw2r) i realitzar una declaració única d’IVA per a les vendes realitzades en qualsevol dels països de la Unió Europea.

Alguns dels serveis prestats per via electrònica són:- Allotjament de llocs i pàgines web

- Manteniment a distància de programes i equips

- Accés o descàrrega de programes i actualitzacions

- Subministrament d’imatges, text, informació i posada a disposició de bases de dades

- Accés o descàrrega de música, pel·lícules, jocs, revistes i diaris en línia, contingut digitalitzat de llibres i altres publicacions electròniques

- Educació a distància

- Serveis de restaurant i càtering. Aquest tipus de serveis es localitzen al lloc on es realitzen, amb independència del destinatari. Ara bé, en el supòsit de serveis de restaurant i càtering realitzats a bord d’un vaixell, avió o tren durant un trajecte de transport de viatgers per la Unió Europea, es localitzen al lloc de partida del transport. Els viatges d’anada i tornada s’entenen com a transports independents.

Com passa amb el lliurament de béns, a les prestacions de serveis, el subjecte passiu, és a dir, l’obligat a repercutir les quotes de l’IVA i a ingressar el seu import a la Hisenda Pública, és l’empresari o professional que les porta a terme. També, de la mateixa manera, en determinats casos, la llei l’eximeix d’aquesta obligació, que passa a recaure sobre el destinatari dels serveis. És el que hem conegut com a inversió del subjecte passiu.

Així, com en els lliuraments intracomunitaris de béns, en les prestacions intracomunitàries de serveis, amb la regla de la inversió del subjecte passiu, és el destinatari (professional o empresari) de les prestacions de serveis qui repercuteix i declara a la Hisenda Pública l’operació.

Transport de mercaderies intracomunitari realitzat per a empresaris o professionals

Una empresa francesa transporta mercaderies per carretera de França a Bèlgica per a una empresa espanyola.

Com que qui adquireix el servei és l’empresa espanyola, el servei es localitza a Espanya i l’haurà de declarar l’empresa espanyola per inversió del subjecte passiu.

Serveis intracomunitaris prestats per via electrònica

Una empresa espanyola contracta un allotjament web amb una empresa irlandesa.

Com que es tracta d’un servei intracomunitari prestat per via electrònica a una empresa, el servei es localitza a Espanya. L’empresa espanyola ha de comunicar el seu NIF-IVA espanyol al proveïdor irlandès i, per inversió del subjecte passiu, ha de declarar l’operació a Espanya.

Obligacions formals dels operadors intracomunitaris

La supressió dels controls en frontera fa necessària una cooperació administrativa més intensa, així com l’establiment d’obligacions formals complementàries que permetin el seguiment de les mercaderies objecte de tràfic intracomunitari.

Així, la reglamentació preveu que tots els operadors comunitaris han d’identificar-se a efectes de l’IVA en els estats membres en què realitzin operacions subjectes a l’impost.

Les empreses, autònoms i professionals que portin a terme operacions intracomunitàries s’han d’inscriure al Registre d’Operacions Intracomunitàries (ROI) abans de realitzar qualsevol operació. La sol·licitud s’ha de formalitzar en el model 036 de declaració censal.

Un cop registrats al cens VIES, els operadors reben un número d’identificació fiscal d’IVA o un número d’operador intracomunitari. El NIF comunitari en el cas d’Espanya és ES + 9 caràcters.

Sempre que es porti a terme una operació intracomunitària és important comprovar que tant clients com proveïdors estan registrats al ROI i disposen del núm. VIES. Aquest registre es pot comprovar des de la pàgina web d’Hisenda o bé des de l’enllaç de la Comissió Europea goo.gl/Kvj1dR.

Empresa no identificada fiscalment a efectes de NIF-IVA

Un empresari espanyol ven mercaderies a una empresa situada a Ginebra que no està establerta ni identificada amb NIF-IVA a cap estat membre de la Unió Europea.

En aquest cas, la venda feta per l’empresari espanyol a l’empresa suïssa no és un lliurament intracomunitari de béns, ja que Suïssa no és un país membre de la Unió Europea; però, a més, no es podria donar l’exempció de l’IVA pel fet que aquesta empresa no està establerta ni identificada a efectes de NIF-IVA.

També es preveu que els subjectes passius han de presentar declaracions periòdiques, en les quals han de consignar separadament les operacions intracomunitàries, i declaracions anuals, amb el resum dels lliuraments efectuats amb destinació als altres estats membres, per tal de possibilitar a les administracions la confecció de llistats recapitulatius de les trameses que, durant cada període, s’hagin realitzat des de cada estat membre amb destinació als altres.

Així mateix, es preveu l’obligació d’una comptabilització específica de determinades operacions intracomunitàries (execucions d’obra, transferències de béns) per facilitar el seu seguiment.

Tots els operadors intracomunitaris estan obligats a fer tres tipus de declaracions davant de l’Agència Tributària:

- Declaració periòdica de l’IVA, mitjançant el model 303 i que, en funció del volum d’operacions, pot ser trimestral o mensual. S’hi reflecteix l’IVA suportat i l’IVA repercutit, corresponent a les autoliquidacions de les adquisicions, així com l’import de les expedicions intracomunitàries en les quals el subjecte passiu ha intervingut i que estan exemptes d’IVA.

- Declaració recapitulativa o informativa de l’IVA, mitjançant el model 349, que serveix per declarar a l’Agència Tributària les operacions intracomunitàries, tant les expedicions com les introduccions, en el període de temps establert.

- Declaració - Resum anual, mitjançant el model 390, que serveix per recollir totes les operacions realitzades durant un any natural relatives a la liquidació de l’impost de l’IVA.

Liquidació de l'IVA a les operacions intracomunitàries

Una empresa situada a València compra maquinària industrial per import de 20.000 € a una empresa alemanya. El proveïdor alemany enviarà la mercaderia i la factura amb les dades fiscals de l’empresa de València sense IVA.

Ara bé, quan la maquinària arribi a Espanya, l’empresa haurà de comptabilitzar la factura per import de 20.000 € més 21% d’IVA; posteriorment, mitjançant el model 303, podrà deduir aquest IVA perquè es tracta d’una operació intracomunitària exempta.

Declaració periòdica de l'IVA (Model 303)

El document 303 és el més utilitzat a l’hora d’informar sobre les operacions de l’IVA. El termini de presentació acostuma a ser trimestral, si bé pot ser mensual en funció de les dimensions de l’empresa.

Un cop l’empresari o professional s’hagi identificat a efectes de NIF-IVA, haurà d’indicar si es troba inscrit al Registre de devolució mensual de l’IVA i indicar el període de meritació, és a dir, l’exercici (any) i el període (mes).

Podeu veure un model del document 303 a l’annex “Declaració periòdica de l’IVA: Model 303”.

Registre de devolució mensual (REDEME)

El Registre de devolució mensual o REDEME permet acollir-se al sistema de devolució mensual de l’IVA, amb el qual es pot sol·licitar la devolució de l’IVA pel saldo a favor existent al final de cada període de liquidació.

D’acord amb el règim general, les empreses només poden sol·licitar la devolució de l’IVA de les declaracions negatives al final de cada any, en la declaració corresponent a l’últim trimestre, mentre que a la resta de declaracions trimestrals s’han de limitar a compensar-lo. El REDEME permet evitar el perjudici que suposa aquest fet per a la liquiditat de les empreses quan l’IVA suportat deduïble supera àmpliament l’IVA meritat.

El document 303 serveix per informar sobre l’IVA meritat en les operacions de vendes o a les adquisicions intracomunitàries i sobre l’IVA suportat en les compres de béns i serveis. D’aquesta manera es pot calcular l’import a pagar o a retornar per part del declarant.

En el cas que l’empresa estigui inscrita al Registre d’Operadors Intracomunitaris i hagi realitzat adquisicions intracomunitàries de béns en el període de liquidació, les factures d’aquestes compres a empreses de països membres de la Unió Europea s’hauran fet sense IVA. L’empresa haurà de meritar i suportar la quota que li hagués correspost si les compres s’haguessin realitzat a empreses nacionals. El valor d’aquestes adquisicions s’haurà de detallar als apartats corresponents d’IVA meritat i d’IVA suportat i, com a resultat, s’obtindrà un efecte neutre, ja que per una banda s’incrementa l’import total de l’IVA meritat i per l’altra s’incrementa en la mateixa quantitat l’import total de l’IVA suportat.

El programa per emplenar el model es pot descarregar al web de l’Agència Tributària (www.agenciatributaria.es), des del botó “Declaraciones: modelos y formularios”.

Exemple d'IVA

Una empresa espanyola dedicada a la compravenda d’articles de perfumeria ha adquirit, durant l’últim trimestre, béns per import de 15.000 € d’un operador italià. Com que es tracta d’una operació intracomunitària, no es veu incrementada per l’IVA corresponent.

L’IVA aplicable a l’operació és del 21%, per tant l’empresa dins de l’apartat “adquisicions intracomunitàries” ha de declarar la base imposable de les compres (15.000 €) i la quota corresponent si aquestes haguessin tingut lloc dins del territori nacional (3.150 €).

A part, dins de l’apartat “IVA deduïble” ha de fer constar les quotes per adquisicions intracomunitàries de béns i incloure la base de les compres intracomunitàries (15.000 €) més l’IVA corresponent (3.150 €).

D’aquesta forma, es neutralitza l’IVA de l’operació, atès que la diferència entre l’IVA meritat (3.150 €) i l’IVA suportat (3.150 €) dona com a resultat zero.

Cas pràctic de prestació de serveis

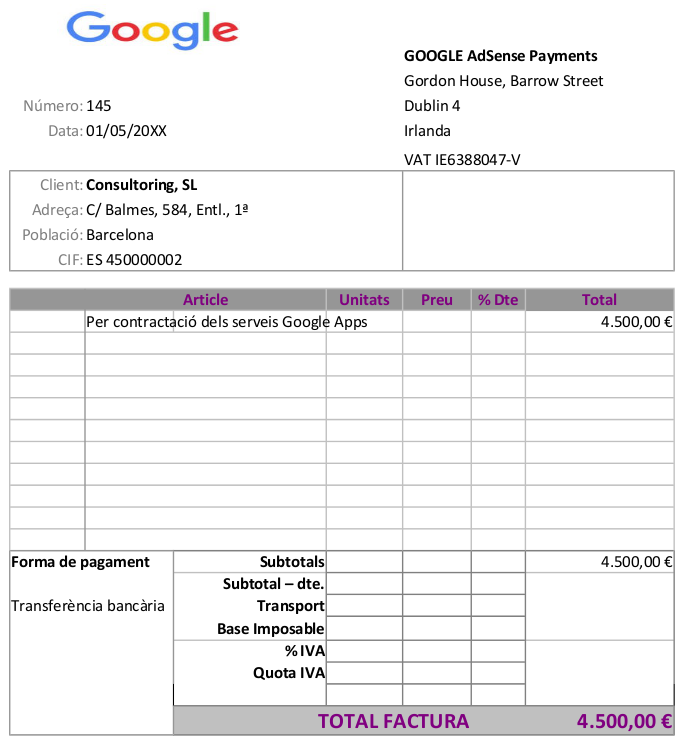

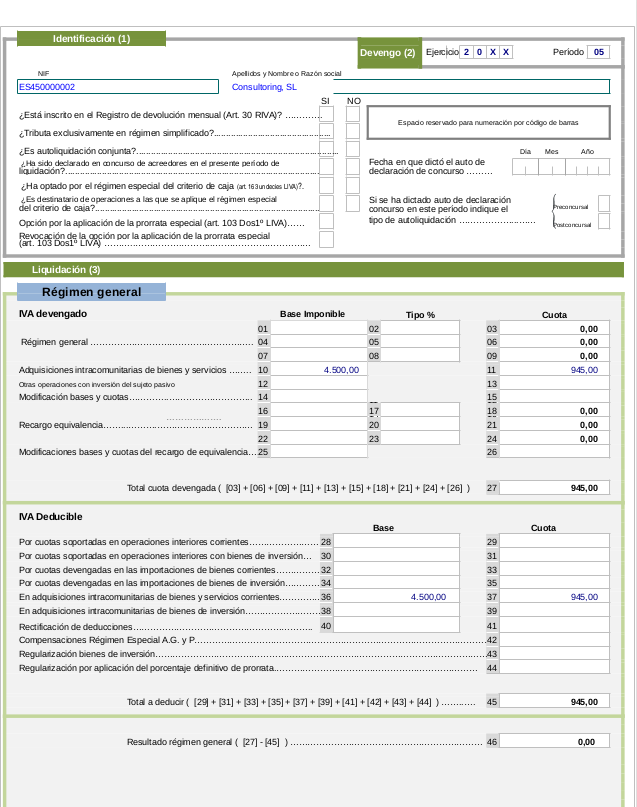

L’empresa Consultoring, SL situada al C/ Balmes 584 Entl. 1a de Barcelona contracta els serveis Google Apps a l’empresa Google, amb seu a Irlanda.

El primer que farà Consultoring, SL és comprovar que l’empresa Google disposa d’un número d’operador comunitari i que està donada d’alta al cens VIES. La consulta es pot fer a l’enllaç goo.gl/EMGdiS.

A continuació Consultoring, SL rebrà la factura de Google que podeu veure a la figura:

La factura ha estat emesa sense IVA però, per aplicació del principi d’imposició en destí, hi ha fet imposable, atès que es tracta d’una prestació de serveis realitzada per una empresa comunitària amb destinació a una empresa espanyola.

Per tant, Consultoring, SL haurà de declarar l’IVA corresponent a la prestació de serveis al Model 303 i repercutir i suportar l’IVA corresponent (21%), a la mateixa declaració. A l’apartat d’IVA meritat, declararà la base imposable de les adquisicions intracomunitàries (4.500 €) i la quota corresponent (945 €) i, a l’apartat d’IVA deduïble, tornarà a declarar la base imposable (4.500 €) i la quota d’aquestes adquisicions (945 €).

Tal com podem veure a la figura l’efecte de l’IVA queda neutralitzat perquè la diferència entre l’IVA meritat (945 €) i l’IVA suportat (945 €) dona com a resultat zero.

Declaració recapitulativa de l'IVA (Model 349)

Es tracta d’una declaració recapitulativa que ha de presentar l’empresari o professional davant de l’Agència Tributària per declarar els moviments realitzats en operacions intracomunitàries, tant lliuraments com introduccions de béns, que es troben exemptes d’IVA, així com les operacions triangulars portades a terme dins de l’exercici de la seva activitat.

Trobareu més informació a l’apartat “Declaració recapitulativa d’operacions intracomunitàries: Model 349”.

Igual que a l’Intrastat, tant els clients com els proveïdors amb els que s’hagin realitzat les operacions intracomunitàries han d’estar donats d’alta al Cens d’operadors intracomunitaris (VIES).

Declaració-resum anual (Model 390)

La declaració-resum anual és una declaració tributària on es recullen totes les operacions realitzades durant un any natural relatives a la liquidació de l’impost de l’IVA.

Estan obligats a presentar el Model 390 tots els subjectes passius de l’IVA que tinguin l’obligació de presentar autoliquidacions periòdiques d’IVA, ja siguin mensuals o trimestrals.

El programa per emplenar el model es pot descarregar al web de l’Agencia Tributària, a goo.gl/KLYCDQ.

La declaració-resum anual de l’IVA s’ha de presentar durant els trenta primers dies naturals del mes de gener següent a l’any a què es refereix la declaració, excepte en el supòsit que, per motius tècnics, no fos possible fer la presentació per Internet en aquest termini. En aquests supòsits, la presentació es pot fer durant els tres dies següents a la finalització del termini. En el cas que el venciment coincideixi amb un dia inhàbil, finalitzaria el primer dia hàbil següent.