Empresa i treball

En el camí cap al treball i l’exercici professional cal que us plantegeu quina és la relació entre empresa i treball. L’empresa té una dimensió social, ja que crea treball i genera riquesa.

Volem que conegueu què és una empresa, com s’organitza i les diferents formes que té de presentar-se en el mercat. També que n’estudieu els elements principals, els criteris de classificació i els trets característics que presenta en l’actualitat.

L’empresa

“L’empresa és una realitat econòmica que en l’actualitat constitueix un dels pilars fonamentals del sistema econòmic. Tant és així, que en moltes ocasions al sistema d’economia de mercat, dominant en els països més desenvolupats, se’l coneix també com a sistema de lliure empresa.”

Formació i orientació laboral (FOL). Superior. Ed. Editex.

Unitat econòmica de producció

Ja hem vist que l’empresa és una unitat econòmica que combina diferents factors productius, ordenats segons una determinada estructura organitzativa, amb la finalitat de produir béns o serveis destinats al mercat i obtenir un benefici empresarial.

L’empresa és una institució transcendental en la vida moderna, ja que és la impulsora de les grans innovacions que possibiliten el desenvolupament econòmic, és a dir, és el motor del sistema econòmic.

D’aquesta definició es pot deduir que l’empresa és:

Per saber totes les funcions que es realitzen a una empresa consulteu els annexos en el web d’aquesta unitat.

- Una organització. Hi ha sempre una estructura organitzativa.

- Una unitat de producció. La producció de béns o serveis s’aconsegueix mitjançant la combinació dels diferents factors productius disponibles.

- Una unitat financera. Ja que, en un principi, per constituir l’empresa es necessita una aportació inicial o finançament, i durant tota la vida de l’empresa es produeix un flux financer amb l’exterior.

- Una unitat de decisió o de direcció. En tota empresa hi ha una funció directiva, l’objectiu bàsic de la qual és prendre decisions.

- Un sistema social. S’ha de tenir en compte el factor de les relacions humanes dins de l’empresa, ja que s’ha d’aconseguir un sistema de dependències i de relacions per assegurar la coordinació de les diferents persones que hi treballen.

L’empresa funciona gràcies a un conjunt d’activitats que realitza l’empresari per produir i distribuir béns o serveis, a fi d’obtenir un benefici determinat.

-

- En les empreses es combinen diferents factors productius.

Per dur a terme les activitats de producció i distribució, l’empresa ha de disposar de factors productius, humans i financers. Necessita adquirir les matèries primeres o els materials necessaris, disposar d’instal·lacions per realitzar l’activitat i comptar amb la maquinària adequada perquè l’utilitzi el personal qualificat. Els materials han d’estar disponibles per participar en el procés productiu, i els productes acabats han d’estar a disposició dels clients.

El procés productiu requereix una tecnologia que permeti realitzar les transformacions necessàries. En alguns casos, aquesta tecnologia es pot adquirir o està incorporada als equips productius; en altres casos, ha de ser desenvolupada per la mateixa empresa. La venda dels productes acabats requereix, alhora, la promoció i la distribució física.

Aquest conjunt d’activitats que formen el funcionament de l’empresa poden definir-se com les funcions que té una empresa.

Des d’aquesta perspectiva, es pot definir l’empresa com un sistema, coordinat per una direcció, d’un conjunt de funcions amb factors de producció i amb l’objectiu d’obtenir un benefici empresarial.

Un cop establerts els objectius, s’ha de valora l’empresa, tant pel seu funcionament com pel grau d’assoliment del resultats.

La valoració de l’empresa

La valoració es realitza mitjançant una sèrie de principis:

- Principi del benefici. Tota empresa ha d’aconseguir el màxim benefici amb la combinació d’una sèrie de factors productius disponibles.

- Principi de productivitat. Tenint en compte la relació entre el resultat o producció obtinguda i els recursos utilitzats, s’analitza la productivitat com el rendiment del procés econòmic.

- Principi de rendibilitat. La rendibilitat és la relació que hi ha entre el benefici i el capital invertit.

Elements de l’empresa

L’empresa necessita una sèrie de factors per realitzar les seves funcions. Aquests factors poden ser molt nombrosos, però es poden agrupar en els elements bàsics següents:

- El capital instrumental. Està constituït pels anomenats factors passius de la producció, el conjunt de béns i drets que constitueix el patrimoni de l’empresa. S’hi inclouen tots els elements que integren l’actiu del balanç. Això suposa a l’empresa acumular capital per a la producció i, en conseqüència, establir una relació de capitals amb el mercat. Aquest mercat està format per:

- Capital tècnic. Integrat per aquells elements que romandran a l’empresa durant un període llarg de temps i que són necessaris perquè desenvolupi les seves activitats.

- Capital financer. Recursos financers líquids que componen la tresoreria de l’empresa.

- L’element humà. És l’element actiu de la producció. Està format per les persones que aporten la seva feina a l’empresa. Es poden establir tres grups:

- Els treballadors o empleats. Persones que ofereixen la seva força laboral i els seus coneixements a l’empresa i, a canvi, reben un salari pactat contractualment amb l’empresa.

- L’empresari. Persona o conjunt de persones que assumeixen la responsabilitat i la direcció del procés productiu i, per consegüent, la gestió empresarial.

- Els propietaris. A vegades no coincideixen amb la figura de l’empresari. Normalment, això passa en les grans empreses. Poden ser propietaris amb ànim de control de l’empresa o simplement inversors financers.

- L’organització. Els diferents factors i activitats o funcions de l’empresa necessiten ser coordinats mitjançant una estructura organitzativa que estableixi les diverses àrees i nivells jeràrquics de l’organització.

A partir d’aquesta estructura s’organitzen les funcions que cal realitzar, s’estableixen les relacions entre els diversos elements de l’organització, es formalitzen els fluxos d’autoritat i es determinen els diferents nivells de decisions. Es busca aconseguir la coordinació que permeti encaminar totes les activitats cap a la mateixa direcció i buscar, així, els objectius comuns definits per l’empresa.

Aquesta coordinació s’aconsegueix per mitjà de la funció de direcció, representada per l’estament superior de la cadena jeràrquica que s’encarrega de prendre les decisions estratègiques de l’empresa mitjançant la planificació, l’organització, i la gestió i el control de les activitats.

L’entorn és un altre dels elements de l’organització per l’estreta relació que s’estableix amb alguns dels seus components, com els clients, els proveïdors o les autoritats econòmiques.

Organització

Els diferents factors i activitats o funcions de l’empresa necessiten ser coordinats mitjançant una estructura organitzativa en què s’estableixin les diverses àrees i nivells jeràrquics de l’organització.

Alguns exemples de capital tècnic són les instal·lacions, els béns d’equip, la maquinària o els ordinadors.

L’empresa té dos tipus d’organitzacions: la formal i la informal.

Les activitats

Cadascuna de les activitats que es desenvolupen dins d’una empresa està dissenyada intencionadament per garantir l’acompliment de la totalitat de les activitats de l’organització.

L’organització formal és una estructura planificada de les diferents activitats que han de realitzar les persones dins d’una empresa.

L’organització informal és la xarxa de relacions personals i socials no establerta ni necessària per al funcionament de l’organització formal que sorgeix d’una forma espontània quan la gent col·labora, s’associa o contacta, independentment de la categoria que tingui dins de l’empresa.

Dins d’una organització formal es poden delegar activitats, però mai, responsabilitats.

L’estructura organitzativa de l’empresa es representa a partir d’un organigrama –representació gràfica del personal i la seva relació en una unitat organitzativa.

D’alguna manera, els organigrames indiquen com les persones estan inserides dintre d’aquesta estructura, sobretot pel que fa a l’autoritat d’unes respecte de les altres, l’especialització o les relacions entre les diferents unitats operatives.

Les estructures més bàsiques són les següents:

- Estructura jeràrquica. Hi ha una única línia directa d’autoritat que va en sentit descendent, del punt més alt al més baix. Cada persona té un únic cap al qual està subordinada i que pren les decisions.

- Estructura funcional. En ella es dóna autoritat als especialistes en les tasques corresponents a les matèries de la seva competència.

- Estructura matricial. És la combinació entre una departamentació per funcions i uns altres criteris basats, per exemple, en projectes, productes, clients o territori.

Models de departamentació

Els diferents models d’organització dins d’una empresa sorgeixen de la divisió de l’empresa en departaments segons uns criteris determinats. Aquesta divisió es produeix perquè un directiu només pot dirigir un nombre limitat de persones.

Estructura jeràrquica

Té l’avantatge de la comunicació ràpida amb el subordinat directe i el control estricte. L’incovenient seria la rigidesa.

Estructura funcional

En aquest tipus d’estructura hi ha pèrdua de control, i es poden produir problemes per superposició de competències o endarreriments en l’acció.

Els departaments agrupen les activitats de l’empresa amb una certa independència, i això facilita que l’empresa segueixi creixent.

Per veure exemples dels diferents tipus d’estructures organitzatives consulteu els annexos en el web d’aquesta unitat.

Podem destacar alguns dels criteris de departamentació, però n’hi poden haver d’altres i es poden donar combinacions entre ells. Aquests criteris són els següents:

1. Departamentació per temps o horari: consisteix en agrupar les activitats d’acord amb el moment del temps en què es fa el treball, com torns o relleus. S’utilitza en els nivells inferiors o operatius, per exemple bombers, hospitals (nivell operatiu), cadenes de muntatge (nivells inferiors).

Avantatges de la departamentació per temps

Un dels avantatges és que permet prestar serveis més enllà de les 8 hores habituals; permet una amortització més ràpida de les instal·lacions i inversions (ex.: maquinària de construcció de carreteres). Però també té desavantatges; els treballadors no volen canviar el torn de treball, o no volen fer el torn de nit; s’obliga a pagar tarifes més elevades als treballadors nocturns o de dies festius, etc.

2. Departamentació per funcions: els departaments es dissenyen segons les diferents funcions o tasques que han de realitzar; s’estableixen funcions de producció, venda, finances (gestió de recursos), enginyeria i recursos humans (figura).

No tots els organigrames tenen la mateixa estructura, ja que depenen del tipus d’empresa. Les empreses tenen diferents funcions i unes són més importants que les altres. Per exemple, un hospital no té departament de venda, i una empresa comercial no té departament de producció, sinó de compres.

L’inconvenient de la departamentació per funcions

Provoca una adaptació als canvis de l’entorn lenta, perquè hi ha una visió de funcions que impedeix l a visió d’empresa. No hi ha coordinació. La responsabilitat dels resultats queda molt centrada en l’alta direcció.

El disseny de departaments permet tenir una idea lògica de les funcions que cada un ha de realitzar dins de l’empresa. També permet mantenir el poder i el prestigi en les funcions prioritàries, ja que les activitats són defensades per un gerent que, alhora, està sotmès a un control estricte. No impedeix l’especialització dels treballadors i simplifica la capacitació de l’individu (no s’ha de conèixer tot sinó només allò propi de l’àrea en que es treballa). Pot ser un inconvenient el fet que cada gerent vetlli estrictament pel seu departament sense tenir en compte els objectius generals.

3. Departamentació per geografia o territori: les activitats d’una determinada zona s’agrupen, i s’assignen a un gerent. Aquest criteri, l’utilitzen empreses que es mouen en àmplies zones geogràfiques. Per sota de la departamentació geogràfica, hi pot haver la departamentació per funcions.

4. Departamentació per clients: el client és la clau que permet agrupar les activitats i s’organitza segons els diversos tipus de clients, és a dir segons les característiques de la seva demanda, l’edat, el sexe, el poder adquisitiu, si són majoristes o minoristes…

L’inconvenient de la departamentació per geografia

La duplicitat de serveis, ja que els gerents acaben tenint funcions que ja realitzen altres en la gestió general de l’empresa.

5. Departamentació per procés o per equip: en un únic departament s’agrupen tots els treballadors i materials necessaris per realitzar una determinada activitat. Aquest tipus de departamentació afavoreix l’activitat productiva en tallers. En evitar la duplicitat de funcions, representa un avantatge econòmic respecte d’altres tipus de departamentació.

És difícil la coordinació entre departaments i no és adequada per al desenvolupament dels gerents generals. Actualment, s’utilitza aquest tipus de departamentació en els nivells mitjans de l’organització.

Un avantatge de la departamentació per equip

El fet que simplifica la capacitació del personal, la supervisió del treball i la utilització de tecnologia especialitzada.

-

- En la departamentació per equips, tots els treballadors i materials necessaris per a una determinada activitat s’agrupen en un únic departament.

6. Departamentació per productes: les activitats s’agrupen en funció dels productes o la gamma de productes que té cada empresa. L’atenció i l’esforç se centren en la línia del producte. Aquest tipus de departamentació permet el creixement i la diversitat, facilita l’ús de capitals, instal·lacions, habilitats i coneixements especialitzats.

7. Departamentació mixta: els departaments es coordinen segons el que és més apropiat per al funcionament de l’empresa. És una departamentació que engloba tots els criteris.

8. Departamentació d’staff: els criteris d’aquesta departamentació són els que sorgeixen perpendicularment a la línia de nivell. Els departaments staff no depenen de ningú, no estan vinculats amb l’autoritat de línia, ja que el departament realitza funcions d’assistència i assessorament especialitzats en les àrees que són de la seva competència.

Un departament staff no pren cap decisió. No té capacitat executiva, únicament proporciona dades a les autoritats de línia (figura). Pot ser un departament propi de l’empresa o subcontractat.

Direcció d’empresa i estructura organitzativa

La direcció d’empresa sempre és necessària perquè hi hagi una organització. La direcció d’empresa està afecta per quatre factors :

- L’ estratègia empresarial ha de tenir objectius clars, amb estudis previs de mercat i productes innovadors, a fi de maximitzar els beneficis a un cost mínim; ha d’utilitzar mitjans per fer compatibles els objectius de l’empresa amb els dels treballadors, desenvolupar avantatges competitius per subsistir en el mercat perquè la competència és molt gran, invertir en tecnologia que surti més barata que la mà d’obra.

- L’estructura necessita una organització productiva, produir amb eficiència, millores tecnològiques continuades i una jerarquia directiva tant ascendent com descendent (perquè és el treballador el que coneix les millores que cal fer en el lloc de treball).

- Pel que fa al comportament, s’han de realitzar una selecció de personal adequada i plans de formació del treballador, s’ha d’intentar crear grups informals i promoure una bona motivació.

- El procés de control ha d’establir uns estàndards (de costos, capital, ingressos…), mesurar les activitats, corregir les desviacions, adaptar els controls als plans i llocs de treball, assenyalar les excepcions i utilitzar com a tècniques els pressupostos (ingressos, despeses, temps, materials, espai, capital, efectiu..), no amagar ineficiències i reunir informació estadística.

Classes d’empresa

Els objectius específics de cada empresa dependran del sistema econòmic, de la mida de l’empresa, de l’estructura organitzativa, de qui tingui la propietat del capital, dels sectors econòmics, de si produeix béns o serveis, de l’activitat econòmica i de la seva forma jurídica.

L’estructura organitzativa ha de permetre la màxima producció, un bon finançament i una bona regulació d’estocs.

La combinació d’aquests factors fa possible l’existència de diferents tipus d’empresa que es poden classificar segons diferents criteris segons el sistema econòmic (empresa capitalista o empresa socialista); segons la propietat del capital (empresa pública o empresa privada); segons la mida de l’empresa (grans empreses, multinacionals, o petites i mitjanes empreses o PIMES); segons siguin productores de béns o de serveis; segons el sector econòmic al que pertanyin (primari, secundari o terciari), i, finalment, segons la forma jurídica.

Si voleu veure les característiques de les empreses segons la seva mida consulteu la secció “Annexos”en el web del crèdit.

Pel que fa a la classificació segons la forma jurídica, des del punt de vista legal, els diferents tipus d’empresa s’enquadren dos grans grups:

- Empresaris individuals o comerciants (persones físiques).

- Societats mercantils (persones jurídiques). Dins d’aquest grup destacarem les comunitats de béns, societats col·lectives, societats limitades, societats limitades noves empreses, societats anònimes, societats anònimes laborals, societats limitades laborals i cooperatives.

A l’hora de triar qualsevol de les formes empresarials esmentades, s’hauran de tenir en compte, almenys, els aspectes següents:

- El nombre de socis. El nombre de persones que participen en l’empresa en condiciona també el tipus legal. Si els promotors són més d’un, s’han de constituir en societat.

- El capital inicial de què es disposi. Cada forma jurídica exigeix un capital social mínim.

- La responsabilitat. És limitada quan no s’adquireix l’obligació de respondre amb els béns privats davant dels creditors de l’empresa, sinó sols amb allò que s’ha invertit en el negoci. És il·limitada quan es pot exigir el pagament dels deutes contrets amb els béns particulars de l’empresari.

- Els aspectes fiscals. Es tributa segons la forma adoptada.

L’empresari individual

L’empresa individual pertany a una sola persona física, de 18 o més anys, que en nom propi organitza i constitueix una activitat comercial, industrial o professional, amb lliure disposició dels seus béns. La responsabilitat és personal i il·limitada. L’empresari individual també s’anomena, popularment, autònom.

S’haurà de tenir en compte que la normativa específica de cada forma empresarial n’assenyala el nombre mínim de socis.

És convenient estudiar prèviament els costos fiscals que es produiran a cada cas.

La inscripció en el Registre Mercantil és potestativa i es farà per mitjà de declaració davant del registrador mercantil, sense necessitat d’haver formalitzat prèviament una escriptura pública davant de notari.

L’empresari individual pot treballar sol, però també té la possibilitat de contractar altres persones.

Comunitat de béns societat civil

Sorgeix quan un conjunt de persones que volen portar a terme una activitat empresarial o professional posen en comú determinats béns. El nombre de socis és de dos o més. La responsabilitat és personal i il·limitada.

Els socis d’una comunitat de béns participen a parts iguals. La comunitat de béns tributa per a l’IRPF i cadascun dels socis ha de declarar els seus guanys per separat.

Comunitat de béns

Són societats civils que es regulen pel dret civil i no podrien realitzar activitats mercantils; però, en obtenir un codi d’identificació fiscal (CIF) i l’alta en l’impost d’activitats econòmiques (IAE), es situen en igualtat amb les societats mercantils per realitzar activitats empresarials o professionals.

Societat col·lectiva

És una societat mercantil, de responsabilitat personal, il·limitada, subsidiària i solidària dels socis dedicada a l’explotació d’una activitat mercantil.

Societat limitada

És també una societat mercantil, que ha de tenir un mínim d’un soci (societat unipersonal) i un màxim il·limitat. Els socis han d’aportar obligatòriament, entre tots, un capital mínim de 3.000 euros dividit en participacions acumulables i indivisibles.

Els socis no responen personalment dels deutes de la societat, per tant, la responsabilitat és limitada.

L’acumulació de les participacions

L’acumulació de les participacions en una societat limitada significa que un mateix soci en pot tenir diverses. La indivisibilitat significa que no es pot dividir una participació entre dos o més socis.

Societat limitada nova empresa

És una nova forma jurídica, per a les empreses de nova creació, que aporta els avantatges de la societat limitada quant a limitació de la responsabilitat, però simplifica al màxim els tràmits formals per constituir-se. El capital mínim per crear una societat limitada nova empresa és de 3.000 euros, i el màxim, de 12.000, que es podrà desemborsar de forma parcial.

El nombre de socis no pot ser superior a cinc en el moment de la constitució, i es limita la condició de soci únic, és a dir , una persona física no pot ser soci únic de dos o més empreses.

La normativa que regula la societat limitada nova empresa va entrar en vigor el 3 de juny de 2003.

Societat anònima

És una societat mercantil i capitalista; amb el capital dividit en accions iguals, acumulables i indivisibles, entre uns socis anomenats accionistes, que tenen responsabilitat limitada al capital que aporten. La societat anònima està formada per un o més socis, i necessita un capital mínim de 60.000 euros.

Tràmits

Els tràmits per crear una societat limitada nova empresa es simplifiquen gràcies al CIRCE (Centre d’Informació i Xarxa de Creació d’Empreses), que proporciona assessorament, i al DUE (Document Únic Electrònic), que permet concentrar tots els tràmits. Hi ha programats incentius fiscals per a aquest tipus d’empreses.

El benefici es repartirà entre els socis en funció del capital aportat .La quantitat d’accions de cada soci en determina la capacitat de decisió en l’assemblea de socis .

En la societat anònima, es poden substituir uns socis per altres, i està gestionada per persones alienes a la societat.

Societat laboral

És una societat mercantil especial sorgida arran de la crisi econòmica amb l’objectiu de salvar els llocs de treball. Intervenen els treballadors en la seva gestió. És una empresa anònima (SAL) o de responsabilitat limitada (SRL) que es caracteritza perquè els socis aporten capital i feina, són socis i treballadors al mateix temps; però també hi poden haver socis capitalistes mentre el 51% del capital estigui a les mans dels socis treballadors.

Cooperativa

És una societat mercantil especial. Una empresa cooperativa és aquella en la qual els treballadors aporten el capital, el treball i participen en la gestió i direcció de l’empresa. El seu objectiu no és el lucre, sinó oferir béns o serveis als associats al preu més baix possible, o la creació de llocs de treball.

Altres tipus d’empreses són: la societat comanditària, la societat de garantia recíproca i la societat de capital risc.

Risc econòmic a les empreses corporatives

Els treballadors són els mateixos socis de l’empresa que hi han aportat finançament. No hi ha separació entre direcció i propietat. Per això, les empreses cooperatives tendeixen a estar en sectors tradicionals (sector agrícola i sectors de distribució) en què no hi ha gaires guanys, però tampoc grans pèrdues.

En les cooperatives els treballadors són els mateixos socis. Un dels objectius d’aquest tipus d’empreses és crear llocs de treball.

Funcionament econòmic de l’empresa

“L’empresa és el subjecte actiu fonamental de l’activitat econòmica. Per això, a part dels mitjans humans, necessita altres mitjans materials –com poden ser camions, edificis, màquines, etc.–, a més les empreses tenen també obligacions i deutes amb altres persones físiques o jurídiques; tot això constitueix el patrimoni, amb el qual es desenvolupa la seva activitat.”

Formació i Orientació Laboral - F.O.L. - Superior, Ed. EDITEX

El patrimoni empresarial i la seva organització

El conjunt de mitjans que necessita una persona física o jurídica per desenvolupar una activitat empresarial és el que anomenarem, genèricament, patrimoni.

Des del punt de vista econòmic, definirem patrimoni com el conjunt de béns, drets i obligacions, quantificables que pertanyen a una persona física o jurídica.

- Béns. Conjunt de coses, mercaderies… que serveixen per satisfer una necessitat o per desenvolupar una activitat.

- Drets. Conjunt de crèdits a favor de la persona física o jurídica titular de l’empresa.

- Obligacions. Estan formades pel conjunt de deutes que el titular de l’empresa ha contret amb terceres persones.

- Quantificables. Tots els elements que formen el patrimoni (béns, drets i obligacions) han de ser degudament valorats en termes monetaris.

- Valor del patrimoni. És la diferència entre el valor del conjunt de béns i drets, d’una banda, i el valor de les obligacions, de l’altra.

Exemples de patrimoni

Són béns: un edifici, diners en efectiu, un solar, un ordinador, etc.

Són drets: els diners que ens deuen, les lletres de canvi que no hem cobrat, etc.

Són obligacions: deutes contrets amb subministradors, deutes contrets amb bancs que ens hagin deixat diners, etc.

El patrimoni de l’empresa es representa mitjançant la comptabilitat. La representació organitzada i degudament valorada del patrimoni de l’empresa es denomina balanç.

El balanç és un document que reflecteix la situació econòmica de l’empresa. En ell apareixen els diferents comptes d’actiu i de passiu estructurats segons el Pla general de comptabilitat.

Des del punt de vista comptable, en el balanç, el patrimoni d’una empresa (figura) està constituït pel següent:

- El conjunt de béns i drets. Aquest conjunt constitueix la part positiva del patrimoni i l’anomenem actiu.

- El conjunt d’obligacions que ha d’afrontar. Aquest conjunt constitueix la part negativa del patrimoni i l’anomenem passiu.

La diferència entre l’actiu i el passiu constitueix el net patrimonial o el capital líquid de l’empresa. Aquesta igualtat és essencial per a la comptabilitat i la podem representar de la manera següent:

o també:

Elements patrimonials

Els elements patrimonials són els diferents béns i drets que pertanyen a una empresa, i el conjunt d’obligacions que ha d’afrontar la societat.

El net és una de les grans masses patrimonials que estudiarem més endavant.

Els elements patrimonials poden ser moltíssims, i fer-ne l’estudi i la valoració, és molt difícil. Per aquesta raó, la comptabilitat agrupa els diferents elements patrimonials d’acord amb les seves característiques, i els assigna un compte i un nom representatius mitjançant el qual cada element es diferencia de la resta.

Els elements patrimonials, per la funció que duen a terme o per la significació econòmica o financera que tenen a dins de l’empresa, formen diferents grups a dins del patrimoni. Aquests grups constitueixen el que en comptabilitat anomenem masses patrimonials.

La massa patrimonial és el conjunt d’elements patrimonials que són homogenis, és a dir, que tenen la mateixa significació econòmica o financera.

Podem classificar el patrimoni en dues grans masses patrimonials (taula):

- Actiu. Està constituït pel conjunt d’elements patrimonials que siguin béns i drets susceptibles de ser mesurats i valorats en diners.

- Passiu. Està constituït pel conjunt d’elements patrimonials que suposen obligacions susceptibles de ser mesurades i valorades en diners.

| Actiu | Passiu |

|---|---|

| Fix | Fix |

| Circulant | Circulant |

El passiu són els recursos que han permès finançar els béns i drets de l’actiu de l’empresa.

L’actiu constitueix l’estructura econòmica de l’empresa, és a dir, l’actiu està format per la concreció de les inversions dels fons financers. Els elements de l’actiu i del passiu es divideixen en fixos i circulants per poder realitzar la seva funció.

1. Actiu circulant

L’actiu circulant és el conjunt d’elements encarregats d’assegurar l’activitat de l’empresa.

L’actiu circulant no roman en el si de l’empresa més temps del que dura el cicle econòmic, és a dir, hi roman el temps que necessita l’empresa per convertir els béns objecte de tràfic en líquid.

Si atenem la major o la menor disponibilitat, l’actiu circulant es divideix en:

- Disponible. És el conjunt d’elements la disposició dels quals en líquid és instantània o immediata.

Per exemple: caixa, euros, bancs, comptes corrents, etc. - Realitzable. És el conjunt d’elements que recullen drets de cobrament que l’empresa pot exigir transcorregut el termini de venciment.

Per exemple: clients (efectes comercials que cal cobrar als clients, lletres de canvi…) i deutors (efectes comercials que cal cobrar als deutors, factures, crèdits, etc.) - Existències. Són el conjunt d’elements que són objecte de l’activitat de l’empresa, i la seva conversió en líquid depèn de la seva realització o venda.

Per exemple: existències de mercaderies, productes acabats, etc.

2. Actiu fix

L’actiu fix o immobilitzat està format pel conjunt d’elements patrimonials encarregats d’assegurar la vida de l’empresa.

L’actiu fix o immobilitzat es divideix en:

-

- Els edificis propietat de les empreses són part de l’immobilitzat material.

- Immobilitzacions materials. Són el conjunt d’elements d’ús durador que no estan destinats a la venda ni a ser transformats en altres productes, sinó a ser utilitzats per desenvolupar la seva activitat.

Per exemple: terrenys i béns naturals, construccions, elements de transport, mobiliari, etc. - Immobilitzacions immaterials. Són el conjunt d’elements intangibles constituïts pels drets susceptibles de valoració econòmica.

Per exemple: patents, marques comercials, formes especials de fabricació, drets de traspàs, programes informàtics, etc.

3. Passiu circulant

El passiu circulant està format pel conjunt d’elements que signifiquen obligacions que ha d’afrontar l’empresa a curt termini.

Segons el grau d’exigibilitat, al passiu circulant se li diu exigible a curt termini. Aquesta expressió es refereix a les obligacions de pagament que ha d’afrontar l’empresa a curt termini.

Són passiu exigible a curt termini els deutes amb proveïdors, les lletres acceptades per l’empresa, etc.

4. Passiu fix

El passiu fix es divideix en:

El passiu fix està format pel conjunt d’obligacions de pagament que ha d’afrontar l’empresa a llarg termini.

- Exigible a llarg termini. Obligacions de pagament que s’han de liquidar a llarg termini.

- No exigible. És una massa patrimonial que recull les aportacions de l’empresari i dels socis a títol capitalista. Aquesta massa patrimonial la constitueixen el capital desemborsat, els guanys no distribuïts i les subvencions. El passiu no exigible constitueix el net patrimonial.

Els diferents elements del balanç s’estructurarien de la manera que queda recollida en la taula.

Són exigibles a llarg termini: deutes a llarg termini, emprèstits, etc.

| Actiu | Passiu |

|---|---|

| Fix: • Immobilitzat material • Immobilitzat immaterial | Fix: • No exigible o net • Exigible a llarg termini |

| Circulant: • Existències • Realitzable • Disponible | Circulant: • Exigible a curt termini |

Altres masses patrimonials

Net patrimonial. En indicar el concepte de patrimoni, dèiem que el net és la diferència entre l’actiu (béns i drets) i el passiu (obligacions).

Des del punt de vista financer, el net recull els recursos propis de l’empresa. El net es forma per les aportacions de l’empresari i dels socis a títol capitalista. Aquests fons es recullen al compte de capital.

El capital inicial d’una empresa es pot augmentar pel sistema d’autofinançament. L’autofinançament consisteix a incorporar part dels beneficis generats per l’empresa i no distribuïts. Aquest fons es recullen en els comptes de reserves.

Del que hem esmentat, es desprèn que:

Capital circulant. És la part de l’actiu circulant que està finançada per recursos a llarg termini. En economia s’anomena també fons de maniobra, fons de rotació, working capital, etc.

Des del punt de vista financer, és la diferència entre l’actiu circulant i el passiu circulant.

Un exemple de fons de rotació és el d’una maquinària que esperem que ens duri 7 anys i decidim finançar-la amb un crèdit a 7 anys. A mesura que la maquinària ajudi a produir beneficis, anirem pagant el crèdit que devem.

Capital permanent. Està format pel capital propi (capital desemborsat i reserves) i els capitals aliens a llarg termini. Per exemple: emprèstits, deutes a llarg termini, etc.

Crèdit de funcionament o de circulant. Està format per elements del passiu el venciment dels quals és a curt termini. La seva funció principal consisteix a assegurar el finançament del cicle de fabricació i comercialització. Des del punt de vista comptable, coincideix amb el passiu circulant.

Crèdit de finançament. Està format per elements del passiu que representen recursos propis o crèdits a llarg termini. La seva funció principal consisteix a finançar l’actiu fix i, secundàriament, l’actiu circulant. Des del punt de vista comptable, coincideix amb el passiu fix.

Exemples de crèdits de funcionament: deutes a proveïdors, lletres de canvi acceptades i no vençudes, i préstecs a curt termini.

Fonts de finançament

L’obtenció dels mitjans financers necessaris per al correcte funcio- nament de l’empresa rep el nom de finançament. Cada una de les formes d’obtenció dels mitjans o recursos s’anomena font de finan- çament.

Exemples de crèdits de finançament: obligacions i bons, préstecs a llarg termini i creditors a llarg termini.

Les fonts de finançament de l’empresa i els mitjans o recursos financers es poden classificar atenent els criteris següents:

- Per la procedència. Poden ser interns (si procedeixen dels fons generats dins la mateixa empresa) o externs (si procedeixen dels fons generats fora de l’empresa).

- Per la titularitat. Poden ser propis (formats per les aportacions dels socis i els beneficis no distribuïts) o aliens (formats per les aportacions d’ens que no pertanyen a l’empresa).

- Per la durada. Pot ser endeutament a llarg termini o endeutament a curt termini.

- Endeutament a llarg termini. El passiu exigible a llarg termini, juntament amb el passiu no exigible o fons propis, forma els anomenats capitals permanents.

- Endeutament a curt termini. Està format pel passiu a curt termini.

Finançament propi

La font de recursos interns es genera mitjançant la retenció de beneficis. Els beneficis que no es reparteixen entre els socis queden en poder de l’empresa per al seu finançament. La part de beneficis no distribuïts entre els socis s’anomena finançament propi o autofinançament.

Les fonts de capitals permanents són les aportacions dels socis, l’emissió d’obligacions, altres formes d’endeutament a llarg termini i l’autofinançament.

Les fonts de finançament principals del passiu a curt termini són els proveïdors de mercaderies i matèries primeres, els préstecs i els crèdits bancaris a curt termini.

L’autofinançament d’una empresa està format pels beneficis que ha generat al llarg de la seva vida econòmica i que no s’han repartit per ser utilitzats en el compliment de dos tipus de funcions:

- Autofinançament de manteniment. Està format pels beneficis no distribuïts entre els socis, amb la finalitat que l’empresa mantingui la capacitat econòmica.

- Autofinançament d’enriquiment. Està format pels beneficis retinguts per desenvolupar noves inversions i perquè l’empresa creixi.

Finançament extern

Des del punt de vista de la durada, el finançament extern pot ser: a curt termini o a llarg termini.

Els recursos financers principals a curt termini (que són externs i aliens) són els deutes amb els proveïdors de matèries primeres i altres aportants de factors, i els crèdits bancaris a curt termini.

De vegades, el finançament dels proveïdors dels factors no és suficient. Llavors, l’empresa ha d’acudir a les entitats financeres i sol·licitar un crèdit a curt termini per cobrir les necessitats més immediates.

Crèdit comercial

El més significatiu dels recursos financers a curt termini és el crèdit comercial, que és el provinent de l’ajornament dels pagaments de les adquisicions de matèries primeres i mercaderies.

Les fonts principals de finançament extern a llarg termini són els préstecs, els emprèstits i les aportacions dels socis. La forma més habitual d’empresa és la societat anònima, i en aquest tipus de societat les aportacions dels socis es realitzen mitjançant l’emissió d’accions.

Vegeu-ne un resunm de tot plegat a la figura.

Anàlisi financera i econòmica

Al final de cada exercici econòmic, l’empresa, mitjançant la comptabilitat, desenvolupa una sèrie d’operacions encaminades a determinar el resultat de la seva activitat.

El Reial decret 1564/1989, de 22 de desembre, en què es va aprovar el text refós de la Llei de societats anònimes marca, amb total claredat, les informacions mínimes que hauran de proporcionar anualment els administradors de les societats, i que estaran recollides en els comptes anuals: el balanç, el compte de pèrdues i guanys i la memòria.

Els comptes anuals s’han d’ajustar al model que estableix el Pla general de comptabilitat i han d’estar auditats, és a dir comprovats per unes persones alienes a l’empresa anomenades auditors. Les societats anònimes estan obligades a presentar els comptes en el Registre Mercantil, que és d’accés públic.

Constitueixen els comptes anuals la informació que necessàriament ha de ser accessible a una pluralitat d’agents econòmics i socials, interessats en la situació present i futura de societats determinades, entre els quals es troben accionistes, creditors, treballadors, l’Administració pública, entitats financeres i, fins i tot, competidors.

L’anàlisi financera és l’estudi de la capacitat que té l’empresa per afrontar tots els pagaments de les obligacions del passiu amb l’actiu. El balanç és l’instrument que s’utilitza per obtenir les dades necessàries en l’anàlisi financera.

L’anàlisi econòmica es basa en l’estudi del compte de pèrdues i guanys o compte de resultats, i el seu objectiu és definir el grau de rendibilitat de la inversió.

El balanç

El balanç és una de les tres parts que constitueixen els comptes anuals. És l’element comptable que representa i mesura la síntesi dels comptes patrimonials de l’empresa al final de l’exercici.

El balanç ha de reflectir amb claredat i exactitud la situació econòmica i financera de l’empresa, i els guanys obtinguts o les pèrdues que s’han patit en tancar l’exercici. El balanç serveix als administradors per retre comptes de la seva gestió.

Instrument d’informació

El balanç és un instrument d’informació econòmica i financera importantíssima, juntament amb el compte de pèrdues i guanys i la memòria, per a la presa de decisions.

Conèixer-lo és necessari per a les centrals sindicals i per a la composició de la renda de cada país.

El balanç comprèn, amb la separació adequada, els béns i els drets que constitueixen l’actiu de l’empresa, i les obligacions i els fons propis que formen el passiu. Per estudiar el balanç d’una empresa, ha d’estar estructurat segons el que estableix el Pla general de comptabilitat.

El compte de pèrdues i guanys

El capital de les empreses no roman invariable al llarg del temps, sinó que pateix augments i disminucions provocats per la gestió de l’empresa.

Per ampliar la vostra informació referent al balanç podeu consutar la secció “Annexos” del web del crèdit.

Al final de cada exercici, l’empresa, mitjançant la comptabilitat, desenvolupa una sèrie d’operacions i elabora el compte de pèrdues i guanys o compte de resultats, els quals verifiquen els augments i disminucions que determinen el resultat econòmic de la seva activitat.

Els resultats poden ser positius o negatius, de guanys o de pèrdues. Quan les despeses són majors que els ingressos, els resultats són pèrdues. Quan els ingressos són majors que les despeses, els resultats són guanys.

El compte de pèrdues i guanys quantifica la renda de l’empresa i en descriu la formació; fa comprendre, amb la separació adequada, els ingressos i les despeses de l’exercici i, per diferències, el seu resultat.

Per veure l’estructura del compte de pèrdues i guanys podeu consultar la secció “Annexos” del web del crèdit.

La memòria

La memòria és un document que forma part dels comptes anuals i completa la informació recollida en el balanç i en el compte de pèrdues i guanys o compte de resultats. Completa i explica, amb prou detall, els fets econòmics esdevinguts en la societat, que es troben recollits, globalment, en el balanç i en el compte de pèrdues i guanys.

La memòria haurà de contenir –a part de les indicacions previstes pel Codi de comerç i el Text refós de la llei de societats– un conjunt d’informacions, que són les que fonamentalment es recullen en la memòria.

Imatge fidel de la societat

La memòria també contindrà l’explicació detallada de desviacions en principis comptables, explicació dels valors de mercat dels actius de la societat i, en general, qualsevol aspecte necessari per mostrar la imatge fidel de la societat.

L’anàlisi financera

La situació financera d’una societat depèn de la capacitat de mantenir el líquid necessari que asseguri els fluxos monetaris suficients per afrontar, en qualsevol moment, les obligacions contretes.

L’anàlisi financera de l’empresa es realitza mitjançant l’estudi del balanç. Es fa imprescindible analitzar la composició de les dues grans masses patrimonials: l’actiu i el passiu. La comparació entre les dues ens permetrà satisfer les obligacions de pagament, tant a curt termini –líquid– com a llarg termini –solvència–, en observar els recursos generats per les masses actives.

Perquè una empresa sigui rendible, ha d’estar finançada equilibradament. L’actiu fix ha d’estar finançat, principalment, pels recursos propis; i la resta, pels recursos aliens a llarg termini. Però, a més a més, part de l’efectiu circulant també ha d’estar finançat pels capitals permanents (fons propis i aliens a llarg termini). La resta de l’actiu circulant pot estar finançat pels recursos aliens a curt termini (crèdits de funcionament).

Hi ha una situació d’estabilitat quan tot el passiu és no exigible, i una situació de fallida, quan l’exigible és superior a l’actiu.

El fons de maniobra o fons de rotació és la diferència entre l’actiu circulant i el passiu circulant. Si és positiu, representa que una part dels capitals permanents o propis financen l’actiu circulant.

A partir de l’anàlisi del fons de maniobra, es pot donar una situació normal quan l’actiu circulant és superior al passiu circulant. Es dóna una situació de suspensió de pagaments quan l’actiu circulant és menor que el passiu circulant; en aquest cas, pot passar que l’empresa no pugui afrontar les obligacions financeres.

Per analitzar els estats comptables, s’utilitzen les ràtios. Les ràtios són els quocients entre dues magnituds patrimonials.

Si l’actiu circulant és superior al passiu circulant, l’empresa no ha de tenir problemes per tornar els deutes.

Les ràtios que estudien la situació financera són moltes i en destacarem les següents:

- Tresoreria. Estudia el líquid de l’empresa a curt termini. També s’anomena distància a la suspensió de pagaments.

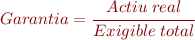

El coeficient ha de ser superior a la unitat perquè hi hagi líquid suficient. Quan és més petit que la unitat, hi ha un mínim per a cada empresa que l’acosta a la suspensió de pagaments. Es corregeix equilibrant els cobraments i les obligacions de pagament a curt termini. Quan és molt superior a la unitat, posa de manifest un excés de líquid, que també s’ha de corregir. - Solvència. Analitza la solvència de l’empresa davant els creditors a curt termini. També s’anomena distància la suspensió de pagaments, i alguns autors l’anomenen coeficient de líquid.

Se sol considerar que la raó òptima és la compresa entre 1,5 i 2, ja que d’aquesta manera l’empresa disposa de fons suficients per a tots els compromisos. - Garantia. Aquesta ràtio també s’anomena de solvència total, ja que mesura la garantia que tenen els creditors de cobrar els seus deutes. El quocient que mesura la solvència de l’empresa és el següent:

La raó no pot ser inferior a la unitat, ja que si l’empresa té menys béns que deutes, està en situació de fallida i, per això, aquesta raó s’anomena distància a la fallida. La solvència és major a mesura que augmenta el quocient.

Si el quocient és igual a 1, vol dir que els deutes de l’empresa són igual als recursos propis.

Si és menor que 1, vol dir que l’empresa està en situació de fallida. Els deutes són majors que els recursos propis.

Si és major que la unitat, entre 1 i 2 es troba la solvència d’equilibri. Un quocient superior a 2, indica que l’empresa té uns recursos propis excessius. En aquesta situació, si la rendibilitat de l’empresa és bona, podria augmentar els recursos aliens.

- Autonomia financera. Aquesta ràtio mesura la dependència que té l’empresa dels recursos aliens:

Com més gran sigui el quocient, més gran és l’autonomia financera. Si el denominador és zero, la societat té autonomia total.

L’anàlisi econòmica

L’anàlisi econòmica de l’empresa es basa en l’anàlisi de la rendibilitat a partir de les dades que dóna el compte de pèrdues i guanys o compte de resultats. La rendibilitat és la relació entre benefici i inversió. Hi ha diverses ràtios que ens ajuden a interpretar la informació continguda en el compte de pèrdues i guanys.

Les ràtios que estudien la situació econòmica són les següents:

- Rendibilitat econòmica. Determina el rendiment a partir de l’actiu de l’empresa. Com més alt sigui l’actiu, millor.

- Rendibilitat financera. Mesura el rendiment que obtenen els propietaris de la seva inversió. És la relació entre el benefici net –un cop descomptats els interessos i els impostos– i els capitals propis de l’empresa. Són capitals propis de l’empresa la diferència entre el passiu total i el passiu exigible, és a dir, la suma del capital, les reserves i els resultats pendents de distribució. Com més capitals propis tingui l’empresa, millor.

- Rendibilitat de les vendes. Indica la rendibilitat que obté l’empresa per les vendes de l’exercici. És la relació entre el resultat d’explotació i les vendes de l’exercici. Com més gran sigui el resultat de la relació, més gran serà la rendibilitat de les vendes.