Comprovació i control de comptes

La informació financera arriba a un grup extens d’usuaris interessats en la gestió de l’empresa. Tenint en compte que es tracta d’un volum important de dades a tractar, s’han de realitzar un seguit de comprovacions que permetran tenir la seguretat que la informació extreta es correspon amb la realitat, si més no, pel que fa als imports de les diferents partides.

El comptable disposa de mitjans de control manual, com ara la conciliació bancària i els arquejos de caixa; i el punteig i cassació automàtiques d’aplicacions informàtiques, com ara ContaSol i ContaPlus.

Usuaris i requisits de la informació comptable

Podem distingir dos grans grups d’usuaris de la informació comptable: els usuaris externs i els usuaris interns o responsables de la gestió empresarial. Dins el grup d’usuaris externs cal diferenciar entre els que mantenen algun tipus de vinculació contractual amb l’empresa, i aquells també interessats en la seva evolució però que no tenen cap vincle contractual.

Els usuaris externs amb relacions contractuals són els accionistes, els clients i deutors, els treballadors, les entitats bancàries i els proveïdors i creditors. També els que no gaudeixen de cap relació contractual: les administracions públiques, les empreses competidores i la mateixa societat en general.

Per la seva banda, els usuaris interns són els administradors, els directors i els gestors.

Els socis o accionistes necessiten informació per decidir sobre la conveniència de mantenir, reduir o incrementar la seva participació en el capital.

Els clients i deutors són el col·lectiu format pels adquirents habituals dels béns i serveis produïts per l’empresa. Els afecta la continuïtat de l’empresa en el temps, sobretot si l’activitat que duen a terme depèn d’aquestes compres.

La necessitat d’informació dels treballadors es relaciona amb les seves expectatives econòmiques, la millora de les seves retribucions o les possibilitats de promoció a mig i llarg termini i, per tant, també amb la continuïtat del negoci.

Els proveïdors, les entitats bancàries i altres creditors centren el seu interès en conèixer la capacitat de l’empresa per atendre els seus pagaments, és a dir, necessiten dades per avaluar la seva liquiditat.

Una part dels impostos que recapten les administracions públiques provenen de les empreses i la informació fiscal necessària s’obté a partir dels comptes anuals presentats en tancar l’exercici.

Finalment, les empreses competidores, que són les que operen en el mateix sector, investiguen sobre les característiques del producte que l’empresa ofereix, sobre preus i promocions, sobre la seva quota de mercat, etc., abans de fixar les seves polítiques de màrqueting.

Els grups anteriors constitueixen certament els principals usuaris de la informació comptable publicada per les empreses. Tanmateix, i a causa del caràcter social de l’activitat desenvolupada per aquestes, en l’actualitat s’admet que qualsevol persona o col·lectiu (el públic en general) tingui algun interès legítim relacionat amb les unitats econòmiques de producció existents, com ara els sindicats, que fan pressió per tal que les condicions laborals siguin les correctes, o les organitzacions mediambientals, que lluiten per la preservació del medi a través del control en l’emissió de gasos contaminants.

Finalment, els responsables de la gestió de l’empresa (administradors, directius i gestors) requereixen d’informació financera (la mateixa que l’adreçada als usuaris externs) i també d’informació econòmica interna, ja que han de prendre decisions sobre els recursos financers que precisen i han de demanar a bancs, o sobre els béns que produiran, a través de la informació dels costos unitaris de fabricació.

Tres són, doncs, els objectius que s’espera que compleixi la informació comptable en les relacions que s’originen entre els diferents agents que interactuen amb l’empresa:

- Ser un instrument de control de la gerència per part dels propietaris.

- Servir com una eina útil per a la presa de decisions tant en l’àmbit intern com extern.

- Ser l’instrument que permeti repartir el benefici generat en l’activitat econòmica entre els diversos participants (accionistes, directius, treballadors, administracions públiques).

El problema que es planteja a l’hora d’assolir aquests objectius és que el sistema d’informació comptable no és neutral respecte dels seus usuaris, la qual cosa implica que la informació pot ser manipulada per afavorir determinats interessos en detriment d’altres. I això passa fonamentalment per dos motius: els directius són els encarregats d’elaborar la informació a la vegada que són part interessada en el seu resultat. I, a més, la normativa comptable (els Principis de comptabilitat generalment acceptats i les Normes de registre i valoració) permet un important grau de flexibilitat en la seva interpretació i aplicació, cosa que pot motivar els directius a fer ús d’aquesta flexibilitat en benefici propi.

Aquestes circumstàncies fan que la informació comptable que els diferents usuaris necessiten hagi de complir una sèrie de requisits fonamentals, establerts tant pel PGC com pel PGC-PIMES, i que són:

- Ser rellevant. És a dir, contenir dades adequades i no informació supèrflua i innecessària.

- Oportuna. Això suposa que la informació comptable ha d’estar disponible en el moment de la presa de decisions i no més tard. Una errada en el temps de reacció pot suposar incórrer en costos molt elevats.

- Fiable. Ha de representar la realitat de forma fidel. D’aquí sorgeix, la necessitat/conveniència de realitzar auditories de comptes.

- Íntegra. És una qualitat derivada de la fiabilitat i s’aconsegueix quan la informació financera conté, de forma completa, totes les dades que poden influir en la presa de decisions, sense cap omissió d’importància significativa.

- Comparable, en el temps i entre empreses, per tal de simplificar i abaratir el procés de presa de decisions.

- Comprensible. Entenedora per aquells a qui va adreçada.

En un primer nivell, es pretén garantir la correcta imputació de saldos en la comptabilitat, dins les diferents àrees o departaments de l’estructura organitzativa de l’empresa on es genera la informació comptable. Algunes de les eines per aconseguir-ho poden ser la conciliació bancària, l’arqueig de caixa i el punteig i la cassació manual dels diferents documents i registres comptables.

La intervenció de les àrees o departaments constitueix un segon nivell de control. La seva funció bàsica és l’execució del control comptable, referit a les aplicacions informàtiques que s’utilitzen, que permet validar i assegurar tant el correcte funcionament de les mateixes aplicacions, com el fet que aquestes comptabilitzin, d’acord amb els processos comptables definits prèviament, segons els principis comptables generalment acceptats i les normes comptables aplicables. Alguns exemples d’aquestes eines són el punteig i la cassació automàtiques.

Mitjans de control convencionals: la conciliació bancària i l'arqueig de caixa

Habitualment sol donar-se que els saldos dels comptes que ens faciliten les entitats financeres amb les quals treballa l’empresa, no coincideixen exactament amb els saldos d’aquests comptes en la seva comptabilitat en una mateixa data.

Els motius fonamentals vénen sobretot del fet que l’anotació bancària i comptable de les operacions que impliquen moviments bancaris no es produeix en el mateix moment.

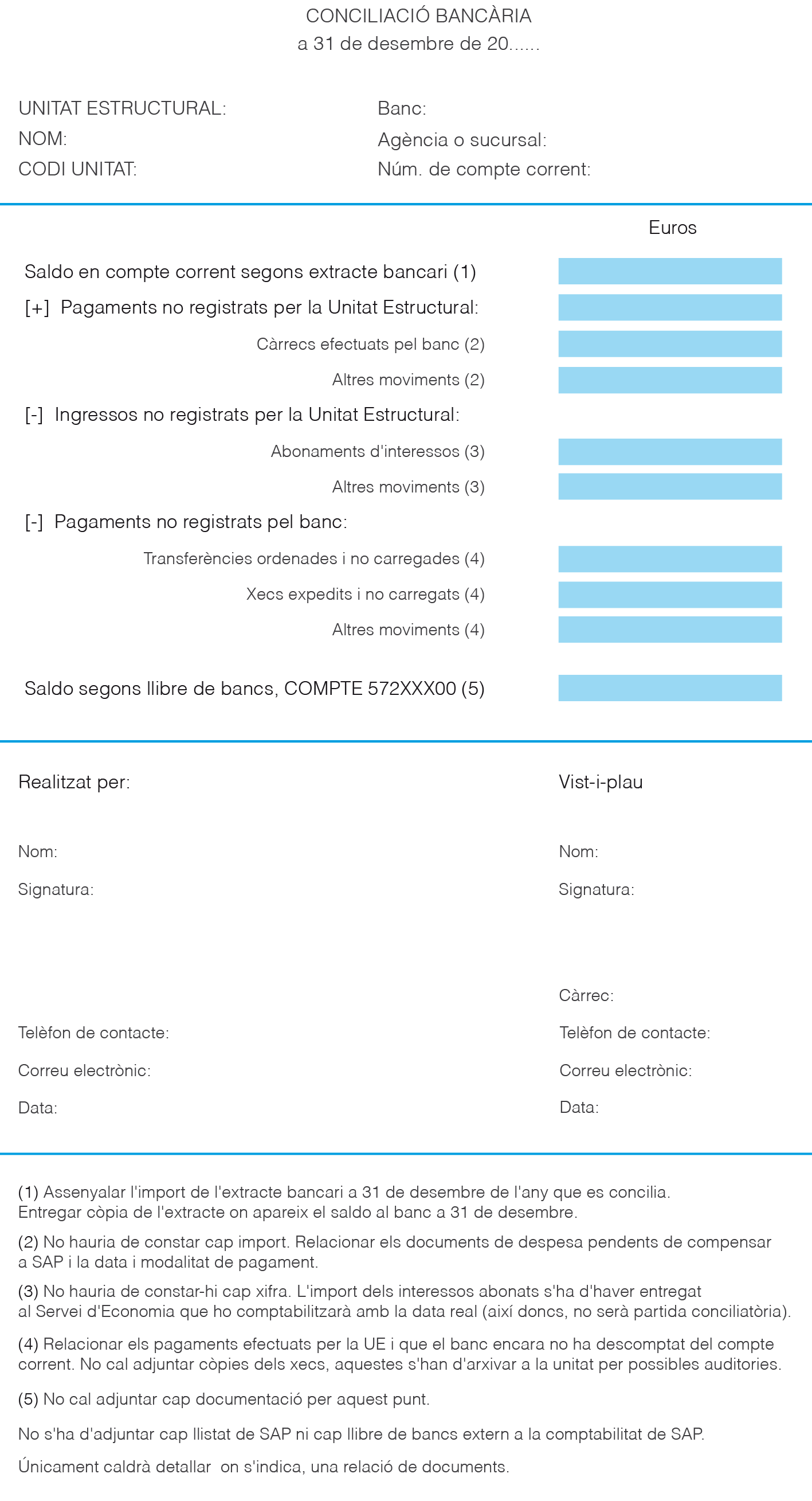

La conciliació bancària consisteix a fer una comprovació entre els moviments bancaris comunicats per l’entitat financera per mitjà d’extractes i els moviments enregistrats en la comptabilitat de l’empresa.

Aquest procés es recull en un document on queden reflectits, d’una banda els saldos dels extractes bancaris i, de l’altra, el saldo del compte 572. Bancs, c/c, a més de relacionar aquelles operacions que en justifiquen les possibles diferències.

És del tot convenient realitzar conciliacions de forma regular (si pot ser cada mes), ja que d’aquesta manera verificarem que els diferents moviments estiguin ben anotats, tant en la comptabilitat de l’empresa com en la de l’entitat financera. I, en cas de no ser així, procedir a realitzar els ajustos corresponents.

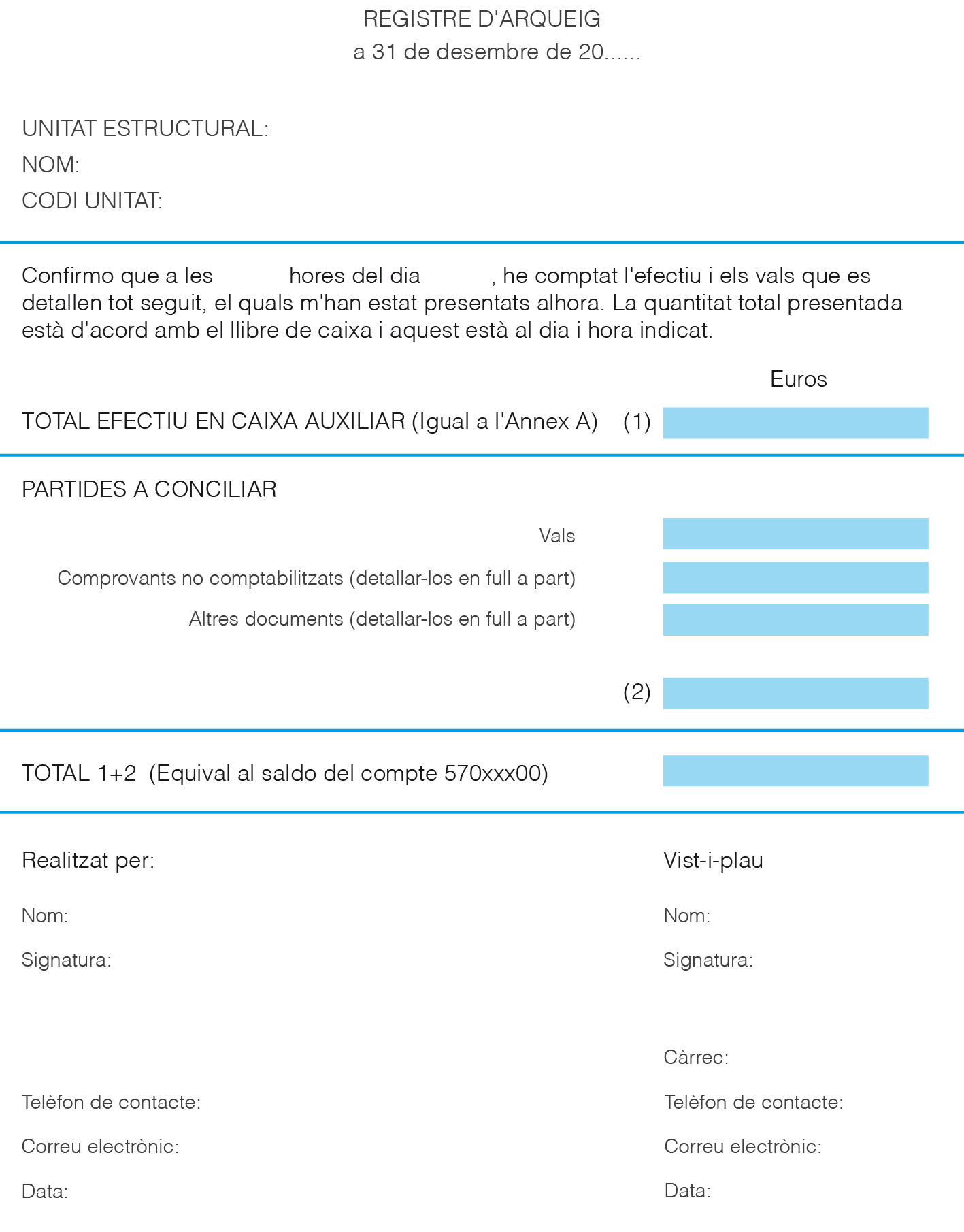

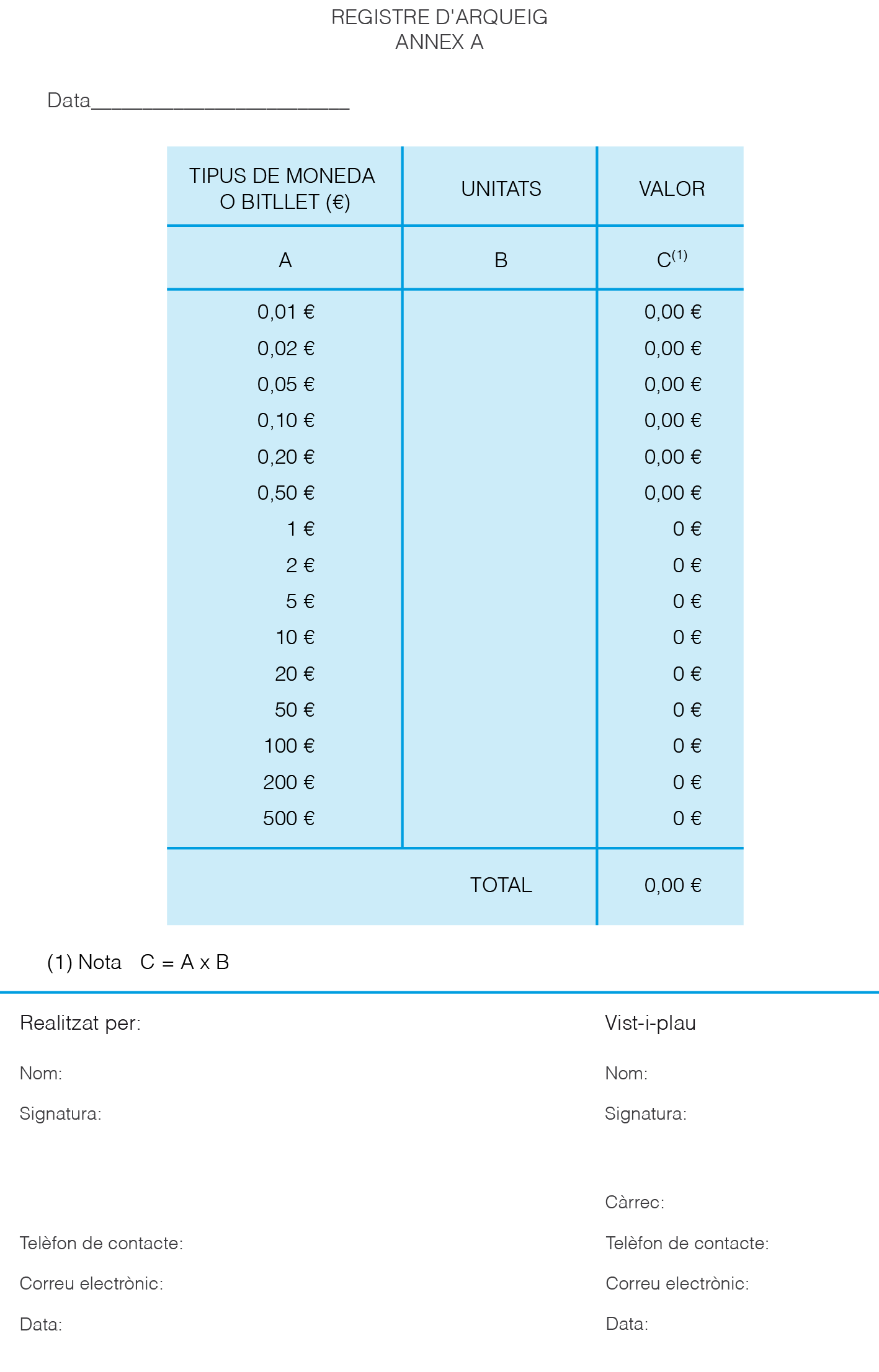

Les empreses que disposen d’efectiu (caixa) han de fer periòdicament també el procediment anomenat arqueig de caixa per tal de detectar les possibles diferències entre l’efectiu realment existent i el registrat en la comptabilitat.

Els documents de conciliació i arqueig s’han d’arxivar de forma permanent. No existeix cap model normalitzat. Cada empresa pot adaptar el format a les seves necessitats.

A la figura, figura i figura us mostrem alguns exemples.

Existeixen tres motius pels quals el saldo del compte de bancs pot no concordar amb el de la comptabilitat: els dipòsits en trànsit; que hi hagi xecs pendents de cobrament; algun error comès pel banc.

Contràriament, si el saldo de la comptabilitat no lliga amb el saldo del compte corrent bancari, les causes poden ser: càrrecs per serveis bancaris; dipòsits de xecs sense fons; cobrament i pagament de documents; errors en la comptabilitat.

L’esquema d’una conciliació de saldo bancari és representat a la taula.

| SALDO SEGONS L’EXTRACTE BANCARI a 31/12: | X |

|---|---|

| Més (+): | |

| Ingressos comptabilitzats per l’empresa però no pel banc | (+) |

| Pagaments comptabilitzats pel banc però no per l’empresa | (+) |

| Menys (-): | |

| Pagaments comptabilitzats per l’empresa però no pel banc | (-) |

| Ingressos comptabilitzats pel banc però no per l’empresa | (-) |

| SALDO SEGONS L’EMPRESA a 31/12 | Y |

Exemple de conciliació bancària

L’empresa No T’hi Fixis SA, disposa d’un compte corrent bancari i d’una caixa forta amb efectiu.

En data 1/01/20XX + 1 es realitza un arqueig de caixa obtenint-se un import de 3.888,21 €. El resultat de l’arqueig es presenta en les següents taules:

| MONEDES | BITLLETS | ||||

|---|---|---|---|---|---|

| € | Unitats | Import | € | Unitats | Import |

| 0,1 | 15 | 1,5 | 5 | 19 | 95 |

| 0,2 | 122 | 24,4 | 10 | 33 | 330 |

| 0,5 | 76 | 38 | 20 | 2 | 40 |

| 1 | 10 | 10 | 50 | 14 | 700 |

| 2 | 3 | 6 | 100 | 1 | 100 |

| 500 | 2 | 1.000 |

| ALTRES VALORS | |

|---|---|

| Xec Caixala | 469,31 |

| Val. Dev. Nº 77 | 700 |

| Bestreta gerent | 345 |

| Fra. Abacus | 29 |

Notes complementàries al document d’arqueig:

- El bitllet de 500 € resulta ser fals, desconeixent-se el seu origen.

- El xec de Caixala és un efecte pendent de cobrar d’un client.

- El val devolució correspon a un import pagat a clients per devolució de vendes efectuades.

- La bestreta de despeses correspon a l’import lliurat al gerent per dietes pagades per avançat.

- La factura d’Abacus correspon a una compra de material d’oficina que va ser abonada en efectiu.

La comptabilitat de l’empresa presenta a 31/12 de 20XX un saldo en el compte corrent bancari de 746,02 €. El banc informa que el saldo a 31/12 era de 883,02 €.

Per dur a terme la conciliació bancària es coneixen les següents dades:

- El 31/12/20XX el banc va carregar al compte corrent un efecte domiciliat (de llum) per un import de 66 €. Tanmateix, la notificació no va arribar a l’empresa fins el 3/01/20XX+1

- El 31/12/20XX un client realitzava un ingrés en concepte de pagament per avançat a favor de l’empresa per un import de 99 €. Igualment la notificació de l’ingrés no va arribar fins els primers dies de gener.

- El 30/12/20XX l’empresa va lliurar un taló de 104 € a favor d’un proveïdor que va comptabilitzar en aquesta mateixa data, tanmateix en data de tancament encara no s’havia cobrat.

Es demana:

Realitzeu una conciliació bancària i proposeu els ajustos que considereu oportuns, després d’analitzar els resultats de l’arqueig i la conciliació.

Solució:

Comencem analitzant l’arqueig de caixa d’aquesta empresa.

Un bitllet fals no pot formar part de la tresoreria. S’ha de donar de baixa de l’inventari, pel mateix principi de prudència del PGC.

Per altra banda, és freqüent trobar documents valor entre l’efectiu, a causa de desajustos temporals entre l’operació que impliquen i el seu enregistrament comptable. En aquest cas, tenim:

- El xec de Caixala, que és un efecte a pagar en cartera. S’ha de reclassificar. No pot formar part de l’efectiu. Es tracta d’un document valor que implica un deute pendent de cobrament.

- La nota de devolució ha de comptabilitzar-se com a devolucions de vendes. Quan s’efectua un pagament en metàl·lic, automàticament s’ha de registrar la sortida d’aquest efectiu en la comptabilitat. No es pot substituir l’enregistrament comptable per una nota de devolució.

- La bestreta s’ha de comptabilitzar com a tal bestreta de remuneracions. Es tracta d’un pagament per avançat que efectua recursos humans.

- La factura d’Abacus s’ha de comptabilitzar d’acord amb la naturalesa de la seva despesa. Tampoc pot formar part de l’efectiu.

Els assentaments d’ajust que hauríem de realitzar després de l’arqueig són, per tant, els següents:

1. Bitllet fals

| COMPTES | DEURE | HAVER |

|---|---|---|

| (659) Altres despeses de gestió corrent | 500 | |

| (570) Caixa, € | 500 |

2. Xec Caixala

| COMPTES | DEURE | HAVER |

|---|---|---|

| (431) Clients, efectes comercials per cobrar | 469,31 | |

| (570) Caixa, € | 469,31 |

3. Nota de devolució

| COMPTES | DEURE | HAVER |

|---|---|---|

| (708) Devolució de vendes | 578,51 | |

| (477) HªPª, IVA repercutit | 121,49 | |

| (570) Caixa, € | 700 |

4. Bestreta de remuneracions

| COMPTES | DEURE | HAVER |

|---|---|---|

| (460) Bestretes de remuneracions | 345 | |

| (572) Caixa, € | 345 |

5. Factura Abacus

| COMPTES | DEURE | HAVER |

|---|---|---|

| (602) Compra d’altres aprovisionaments | 23,97 | |

| (472) HaPa, IVA suportat | 5,03 | |

| (570) Caixa, € | 29 |

I el major del compte 570. Caixa, € restaria amb un saldo final ajustat de 1.844,9 €. Realitzem ara la conciliació bancària:

| SALDO S/BANC A 31.12.20XX | 883,02 |

|---|---|

| + PAGAMENTS COMPTABILITZATS PEL BANC I NO PER L’EMPRESA (efecte domiciliat de llum) | 66 |

| + COBRAMENTS COMPTABILITZATS PER L’EMPRESA I NO PEL BANC | Ø |

| - COBRAMENTS COMPTABILITZATS PEL BANC I NO PER L’EMPRESA (acompte d’un client) | -99 |

| - PAGAMENTS COMPTABILITZATS PER L’EMPRESA I NO PEL BANC (taló lliurat al proveïdor) | -104 |

| SALDO S/COMPTABILITAT A 31.12.20XX | 746,02 |

I els ajustos per tal de conciliar els dos imports anteriors serien:

1. Efecte domiciliat

| COMPTES | DEURE | HAVER |

|---|---|---|

| (410) Creditors per prestació de serveis | 66 | |

| (572) Bancs, c/c | 66 |

2. Acompte d’un client

| COMPTES | DEURE | HAVER |

|---|---|---|

| (572) Bancs, c/c | 99 | |

| (438) Avançaments de clients | 81,82 | |

| (477) HªPª, IVA repercutit | 17,18 |

3. Taló lliurat al proveïdor

| COMPTES | DEURE | HAVER |

|---|---|---|

| (400) Proveïdors | 104 | |

| (5729)(*) Talons a proveïdors pendents de pagar | 104 |

I quan el banc notifica el càrrec (any X+1), faríem:

| COMPTES | DEURE | HAVER |

|---|---|---|

| (5729) Talons a proveïdors pendents de pagar | 104 | |

| (572) Bancs, c/c | 104 |

Principi de prudència

D’acord amb el PGC, hem de ser “prudents” en les estimacions i valoracions realitzades en condicions d’incertesa. Montesinos, Garcia i Vela (Montesinos, 1992) afirmen que El principi de prudència serveix per forçar el coneixement de moltes despeses o pèrdues potencials que pel principi de meritació no s’haurien comptabilitzat. Així doncs, ajuda a comptabilitzar totes les despeses reversibles i no reversibles que hi ha en comptabilitat posposant en el temps l’obtenció de potencials beneficis.

Mitjans de control automàtics: el punteig i la cassació automàtics

En l’exercici diari de l’activitat comptable automatitzada també és necessari comprovar els assentaments i les partides. El seguiment comptable de comptes, la comprovació de moviments, la integració de partides, etc. fan necessari comptar amb un mecanisme de verificació de dades.

El punteig és una eina senzilla que permet marcar un assentament o part d’un assentament. S’utilitza sobretot en les conciliacions bancàries.

Així, per exemple, rebem un extracte bancari i el comparem amb l’extracte de moviments (el major del compte 572. Bancs c/c) i anem realitzant així el punteig d’aquelles operacions que ja veiem reflectides en l’extracte bancari.

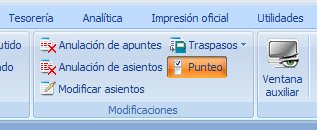

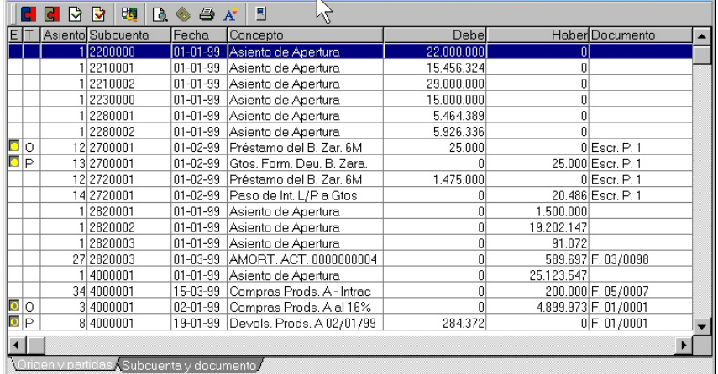

Qualsevol programa de gestió comptable ha de permetre el punteig d’assentaments. En el programa ContaSol s’accedeix a l’opció del punteig a través de la icona Modificacions de la barra d’eines, tal com veiem en la figura.

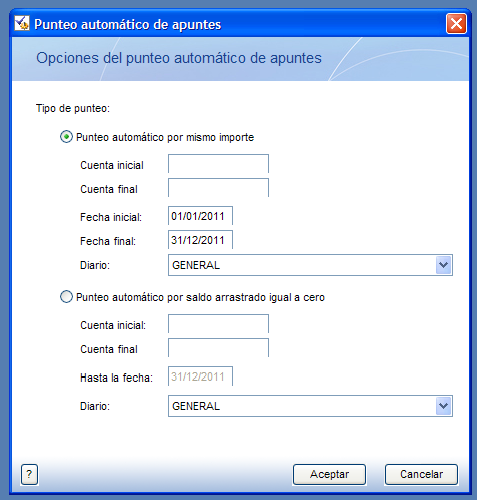

L’aplicatiu ContaSol dóna opció a dos tipus de punteig, tal com es pot veure a la figura.

- Punteig automàtic pel mateix import. Permet puntejar de forma automàtica els apunts d’un mateix compte que tinguin el mateix import en el deure i en l’haver.

- Punteig automàtic pel saldo arrossegat igual a zero. Aquesta opció busca un saldo igual a zero en els saldos arrossegats dels comptes indicats. Tots els apunts existents amb data anterior al moviment del saldo arrossegat igual a 0 quedarien llavors puntejats.

Observeu que en tots dos casos es demana compte inicial/compte final. En aquest sentit, s’ha de seleccionar un rang de comptes sobre els quals es realitzarà el punteig. I pel que fa a la data, el procés és similar: s’ha d’escollir un rang de dates sobre les quals es realitzarà el punteig.

I un cop puntejades una o diverses línies, es pot demanar una impressió o un extracte dels apunts puntejats, dels apunts sense puntejar o de tots els apunts.

El procés de cassació resulta especialment interessant a l’hora de controlar la situació en la qual es troben els pagaments de les factures tant de clients com de proveïdors. Se sol fer servir en aquelles operacions en les quals les dades d’una mateixa factura (de clients o proveïdors) apareixen en més d’un assentament comptable, com passa en el cas dels pagaments fraccionats.

L’operació de cassació consisteix en associar els apunts que recullen compres i vendes, amb els apunts que recullen els respectius pagaments i cobraments d’aquestes compres i vendes.

Cal assenyalar que el punteig i la cassació són operacions excloents, és a dir, és impossible efectuar una cassació a una línia puntejada, o un punteig a una línia cassada en el programa de gestió comptable informatitzat.

Una altra qüestió important a tenir en compte és que per tal que funcioni aquesta opció és aconsellable que les factures i els seus corresponents pagaments i cobraments vinguin referenciats pel mateix número de document.

Ja que el programa ContaSol ofereix l’opció de la cassació, descrivim el procés per un altre programari similar, el ContaPlus:

- Realitzem una compra amb pagament ajornat a un proveïdor per un import de 350 €. Redactem l’assentament corresponent i ens posicionem sobre la línia del proveïdor. Cliquem llavors el botó Casación per tal de marcar aquesta línia com l’origen.

- Arribat el moment de fer el pagament al proveïdor, realitzem l’assentament corresponent. A continuació, novament ens situem sobre la línia del proveïdor i cliquem el botó Casación. Ara marcarem la línia com a partida.

- Ens apareixerà una finestra amb els possibles orígens d’aquesta partida. Hi veurem una sèrie de registres marcats alguns d’ells amb una O (anell) a l’esquerra, cosa que ens indica que estem veient apunts sense cassar o cassats parcialment que són respectivament orígens.

- Seleccionem l’origen del llistat que busquem, per tal de realitzar la cassació. Si hem pagat al proveïdor en la seva totalitat, la cassació estarà completada. Pel contrari, si hem pagat només una part, la cassació serà parcial.

- En aquest darrer cas, d’acord amb si anem pagant al proveïdor, anirem cassant aquests pagaments amb l’origen inicial de 350 €, de la mateixa forma que hem detallat abans, fins que la cassació s’hagi completat.

La figura mostra l’aparença del procés. El cercle groc ple indica Operació cassada, i el cercle groc gris indica Operació cassada parcialment.

La cassació es pot realitzar des de Gestió d’assentaments, posicionant-nos sobre la partida que es vol cassar, o bé des d’Opcions de diari, Menú Financera del ContaPlus.

L'auditoria financera. Concepte i elements

En general, el terme auditar és sinònim de revisar, inspeccionar, controlar o verificar. Així, podem parlar de tants tipus d’auditoria com de possibles revisions que existeixin. Per exemple, podem parlar d’auditoria mediambiental, quan es tracta de revisar i avaluar els efectes que els processos industrials o empresarials provoquen sobre el medi natural, o bé d’auditoria de qualitat quan es tracta d’estudiar l’adequació del productes de l’empresa a uns estàndards físics predeterminats.

ContaPlus és una aplicació per a Windows. El seu funcionament és similar al de qualsevol altre programari de gestió integrada en l’empresa.

Nosaltres ens centrarem en l’anomenada auditoria de comptes, auditoria financera o auditoria comptable.

L’auditoria financera o de comptes consisteix en verificar i dictaminar si els comptes anuals expressen la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa, mitjançant la revisió dels documents comptables.

L’Associació Americana de Comptabilitat (American Accounting Association) defineix l’auditoria comptable com “el procés sistemàtic d’obtenció i avaluació objectiva de l’evidència sobre les afirmacions relacionades amb actes i esdeveniments econòmics, a fi d’avaluar aquestes afirmacions a la llum dels criteris establerts i comunicar el resultat a les parts interessades”.

De les diferents definicions que hem exposat, podem deduir cinc elements que integren tota auditoria de comptes:

Legislació de l'auditoria

Tots els aspectes relacionats amb l’auditoria de comptes i els professionals que l’exerceixen es troben regulades per la Llei 12/2010, de 30 de juny, que modifica la Llei 19/1988, de 12 de juliol, d’auditoria de comptes, la Llei 24/1988, de 28 de juliol, del mercat de Valors i el text refós de la Llei de societats anònimes aprovat pel Reial Decret Legislatiu 1564/1989, de 22 de desembre, per la seva adaptació a la normativa comunitària.

- Un subjecte. És l’expert comptable, professional, qualificat i independent.

- Un objecte. Representat pels comptes anuals que han de ser revisats.

- Una acció duta a terme pel subjecte, que consisteix en un examen crític que no ha de limitar-se a contrastar les dades exposades en els comptes anuals amb les proves o evidència del que es recolza, sinó que també s’ha de considerar la possibilitat que s’hagi omès informació important.

- Un objectiu, el d’emetre una opinió o dictamen sobre la informació comptable examinada. L’informe esdevé un mitjà de comunicació entre l’auditor i els usuaris interessats.

- Un receptor. És l’usuari que rebrà l’informe o que pot utilitzar-lo en la presa de decisions.

La legislació comptable espanyola obliga a auditar, per part d’auditors experts i independents, o societats d’auditoria, els comptes anuals de les empreses que s’ajustin a algun dels següents requeriments:

- Societats anònimes, limitades i cooperatives que no puguin presentar balanç abreujat.

- Fundacions amb els mateixos criteris, pel que fa al balanç abreujat, que les societats i cooperatives, però que atenen als següents límits:

- Que el total de l’actiu de la fundació sigui superior a 6 milions d’€.

- Que l’import del volum anual d’ingressos ordinaris sigui superior a 3 milions d’€.

- Que el nombre mitjà de treballadors empleats durant l’exercici sigui superior a 50.

- Societats que cotitzin en Borses Oficials de Valors

- Empreses que hagin emès obligacions en oferta pública

- Empreses que es dediquin de forma habitual a la intermediació financera i que hagin estat inscrites en els corresponents registres del Ministeri d’Economia i Hisenda i del Banc d’Espanya

- Empreses que tinguin per objecte social qualsevol activitat regulada per la llei d’ordenació de l’assegurança privada

- Empreses que rebin subvencions, ajudes o que realitzin obres, prestacions de serveis o subministrin béns a l’Estat o a la resta d’administracions públiques.

Qui pot presentar el balanç abreujat?

Poden presentar balanç abreujat, d’acord amb l’article 181 del text refós de la Llei de Societats Anònimes “les societats que durant 2 exercicis consecutius reuneixin, a la data de tancament de l’exercici de cada una d’elles, almenys dues de les circumstàncies següents:

- Que el total de les partides de l’actiu no superi els 4 milions d’euros

- Que l’import net de la xifra anual de negocis no superi els 8 milions d’euros

- Que el nombre mitjà de treballadors empleats durant l’exercici no sigui superior a 50

Les societats no perden la facultat de formular balanç abreujat si no deixen de reunir, durant dos exercicis consecutius, dues de les circumstàncies a què es refereix el paràgraf anterior”.

Exemple de l'obligatorietat d'auditar

La societat Sucs SA presenta a la junta general d’accionistes els comptes anuals per a la seva aprovació. La informació que podem extreure’n és la següent (en milions d’€):

| ANYS | N - 2 | N - 1 | N |

|---|---|---|---|

| Total actiu | 4,5 | 4,9 | 5,2 |

| Xifra de negocis | 5 | 8,2 | 9,4 |

| Nombre treballadors | 15 | 16 | 17 |

Els comptes anuals de l’exercici N no estan auditats i l’empresa mai ha sotmès els seus comptes anuals a auditoria.

Un soci indica a la junta que l’empresa està subjecta a auditoria l’exercici N i que, per tant, hauria d’haver nomenat un auditor en aprovar els comptes d’N-1.

Es pregunta:

És correcta la proposta d’auditar l’any N?

Solució:

Sí, ja que sobrepassa, durant dos anys, dues de les tres condicions apuntades.

Les empreses també poden sotmetre la seva informació comptable a una auditoria per voluntat pròpia amb la finalitat de garantir la fiabilitat d’aquesta informació a terceres persones, sindicats, bancs, clients, proveïdors, etc.

Conseqüències de no auditar

Les societats obligades que no dipositin els comptes anuals en el registre mercantil amb l’informe d’auditoria cometen una infracció amb dues serioses conseqüències: el tancament per elles del registre mercantil i una sanció que pot arribar als 300.506,05 euros per any d’incompliment per a empreses que superin els 6 milions d’euros de facturació (RRM art 378, L 30/1992, RD 1398/1993, LSA art. 221).

Per garantir la màxima objectivitat, els informes d’auditoria els han d’emetre professionals independents de les empreses auditades i amb capacitat per a l’exercici de la professió atorgada per l’Estat.

La persona o societat que hagi d’exercir l’auditoria de comptes serà nomenada per la Junta General abans que finalitzi l’exercici a auditar.

Normes per realitzar una auditoria

L’execució del treball d’auditoria ha d’ajustar-se a la Llei d’Auditoria de Comptes, a les disposicions que es dicten durant el seu desenvolupament i a les normes tècniques publicades per l’ICAC, que són de compliment obligatori per als auditors i les societats d’auditoria inscrites en el ROAC (Registre Oficial d’Auditors de Comptes).

Les normes tècniques de caràcter general regulen les condicions que ha de reunir l’auditor de comptes i el seu comportament en el desenvolupament de l’activitat d’auditoria de comptes. Així, a tall d’exemple, podem apuntar que els auditors seran contractats per un període inicial no inferior a tres anys ni superior a nou des de la data en què s’iniciï el primer exercici d’auditoria, podent ser contractats per períodes màxims de tres anys un cop hagi finalitzat el període inicial. D’aquesta manera es garanteix el requisit d’independència.

Procediments i tècniques d'auditoria

Entenem com a procediments, els passos a seguir en el transcurs d’un examen o revisió. Les tècniques són els mètodes que desenvolupen aquests procediments. Dit d’una altra manera, els procediments prenen com a base operacions prèvies, anomenades tècniques.

Les tècniques més habituals que fan servir els auditors en el desenvolupament de la seva tasca són:

- Anàlisi. Es tracta d’establir quins components conformen un determinat saldo, descomposant-lo en parts, amb la finalitat de comprovar la seva naturalesa i homogeneïtat. Per exemple: analitzar els diferents components dels imports de les compres per tal de verificar si les despeses de transport s’hi troben reflectides.

- Confirmació o conciliació. Amb aquesta tècnica es tracta de contrastar un determinat import, unes dades, una informació, etc. en general amb agents aliens a l’empresa (clients, proveïdors, bancs, per exemple). S’utilitza quan l’evidència ha de ser proporcionada per una font externa. En aquest sentit, els auditors solen adreçar-se a les fonts externes per mitjà de circulars on sol·liciten als destinataris que confirmin els saldos que l’empresa té en el seu balanç.

Exemple de carta circular que adreça una empresa a un client per conciliar un import

Localitat i data

Sr./a. D/Dª (client/a)

L’auditor/Els auditors (nom de l’auditor o empresa auditora) es troba/es troben, a petició nostra, en ple procés de revisió dels estats financers de la nostra empresa. Per aquest motiu, desitjaríem que vostès, com a clients nostres, els indiquessin la conformitat o disconformitat amb el saldo del seu compte al tancament de l’exercici 20XX que, d’acord amb els nostres registres, puja a (import de cada client) a favor nostre. Els adjuntem l’estat detallat.

Llavors, si el saldo indicat més amunt és conforme, els agrairem, que signin i enviïn l’imprès de confirmació que acompanya l’estat directament als nostres auditors (nom de l’empresa auditora), amb el sobre franquejat que trobaran també adjunt a la carta.

En cas de disconformitat, els preguem que els facilitin qualsevol informació que els pugui ajudar a localitzar les diferències.

Volem recordar-los que aquesta circular no és, en absolut, una sol·licitud de pagament, com també dir-los que la seva conformitat no exclou la possibilitat que, amb posterioritat a la data indicada, aquest saldo hagi estat totalment o parcial liquidat.

Tot agraint la seva col·laboració per endavant, els saludem atentament,

Signatura

- Estimacions. Amb l’estimació es pretén comprovar la veracitat d’un import en posar-lo en relació amb un altre. Per exemple, si volem verificar si l’import d’unes despeses de comissions pagades als comercials són creïbles, podem posar-les en relació amb el valor de les vendes per aquest sistema de remuneració.

- Enquesta o indagació. Es tracta de veure, per mitjà d’una sèrie de preguntes, quins són els procediments utilitzats per l’empresa auditada i, en funció de si aquests són correctes o no, establir rectificacions i nous procediments d’actuació.

- Observació. En aquest cas, l’auditor presencia la forma d’operar del personal de l’empresa en una tasca determinada, com ara la forma de desenvolupar l’inventari o de realitzar un arqueig de caixa.

- Càlcul. L’auditor sol també, de forma selectiva, repetir una sèrie de càlculs numèrics que prèviament ha fet l’empresa amb la finalitat de manifestar-se sobre la raonabilitat d’una xifra.

- Exploració. Consisteix en l’examen d’un gran nombre de proves amb la finalitat de localitzar un concepte o partida excepcional. En el cas, per exemple, dels descomptes sobre vendes, s’exploren els cobraments en relació amb els descomptes permesos per deduir si n’hi ha cap que sigui superior a la resta.

- Rastreig. És la reconstrucció d’una transacció o d’un cicle en la seva totalitat, per assegurar-se de la precisió del seu registre. Un exemple clàssic és el cicle de compres (es reconstrueixen els passos des que l’empresa fa la comanda, fins que es paga al proveïdor).

Pel que fa als procediments, la taula mostra alguns dels procediments utilitzats a les diferents àrees de l’empresa quan es fa una auditoria.

| Àrees | Procediments |

|---|---|

| Àrea de tresoreria | Arquejos de caixa, conciliacions bancàries i revisió de les valoracions aplicades en la moneda estrangera existent en finalitzar el període |

| Àrea d’existències | Recompte físic, observació de l’aixecament d’inventari, tall d’operacions, revisió de la seva valoració, etc. |

| Àrea de clients i deutors | Conciliació de saldos, verificació dels imports dels deterioraments de clients i deutors, si n’hi ha. |

| Àrea d’inversions financeres | Anàlisi de la rendibilitat de les inversions, revisió de les valoracions, arqueig dels títols que estiguin en poder de l’empresa, confirmació dels dipositaris dels diferents títols propietat de l’empresa, etc. |

Els informes d'auditoria

L’informe és el producte final del treball de l’auditor, el document on aquest transmet els resultats de l’auditoria realitzada i exposa la seva opinió professional.

La base de l’informe d’auditoria es troba en els anomenats papers de treball, que són els documents elaborats per l’auditor i que li permeten obtenir una opinió sobre la raonabilitat en què els estats financers de l’empresa auditada responen a la imatge fidel del patrimoni i de la situació financera d’aquesta.

La normativa d’auditoria estableix que els papers de treball s’han de conservar durant 5 anys a comptar des de la data d’emissió de l’informe d’auditoria.

L’auditor, en l’informe, ha de manifestar, de forma clara i precisa la seva opinió sobre els següents aspectes:

- Si els comptes anuals examinats expressen la imatge fidel del patrimoni, la situació financera i els resultats de l’empresa o de l’entitat auditada o, si s’escau, les raons per les quals l’auditor no pot expressar la seva opinió.

- Si aquests comptes s’han preparat i presentat d’acord amb els principis i les normes comptables que estableix l’ICAC (Institut de Comptabilitat i Auditoria de Comptes). L’auditor ha d’indicar, per a cada circumstància, els principis comptables que no s’han aplicat.

- Si els esmentats principis i normes han estats aplicats de manera uniforme respecte dels exercicis precedents.

- Si la no aplicació d’un o més principis o normes comptables es considera procedent, si s’escau, d’acord amb la imatge fidel que han de donar els comptes.

- Els esdeveniments que s’hagin produït entre la data de tancament de l’exercici i la de realització de l’informe i que puguin tenir repercussions en el funcionament de l’empresa o entitat auditada.

Els informes d’auditoria s’emeten sota la responsabilitat de l’auditor que ha dirigit el treball d’auditoria, que signa l’informe i queda subjecte a les prescripcions legals, al Reglament d’Auditoria de Comptes i a les Normes Tècniques d’Auditoria.

L’informe d’auditoria complet, quan sigui públic, ha d’acompanyar els comptes anuals quan aquests siguin dipositats en el registre mercantil.

Els informes d’auditoria conserven la forma d’una carta, sent el subscriptor l’auditor i el destinatari qui va encarregar el treball d’auditoria: accionistes, consell d’administració, etc.

Aquests informes inclouen una sèrie de paràgrafs que, en resum, són:

- Identificació de l’entitat auditada, en la qual figura el nom o raó social de l’empresa, els estats financers de la qual han estat auditats.

- Paràgraf d’abast de l’auditoria, que conté: els estats financers auditats, la menció que s’han aplicat les normes d’auditoria generalment acceptades i la menció de les normes o procediments que no han pogut aplicar-se.

- Paràgraf de l’opinió. En aquesta part, s’expressa (amb o sense salvetats) o es denega l’opinió, donant els corresponents motius. També s’indica aquí si els principis i criteris aplicats per l’empresa són uniformes amb els aplicats en l’exercici anterior. El paràgraf de l’opinió pot veure’s afectat per la presència de salvetats que, depenent de la seva importància relativa i de la seva determinació o indeterminació, donaran lloc a una redacció o a una altra.

- Paràgraf d’èmfasi. En casos excepcionals, l’auditor/a pot destacar algun fet rellevant, sense que això afecti l’opinió.

- Paràgraf sobre l’informe de gestió. Aquí l’auditor/a expressa l’abast del seu treball respecte a aquest document, com també la concordança o no del citat informe amb els comptes anuals.

- Finalment, l’informe es signa i es data.

Sovint el paràgraf d’opinió recull salvetats.

Una salvetat és una objecció, esmena o dubte que planteja l’auditor, i que li impedeix manifestar la seva conformitat total als estats comptables analitzats.

Respecte a les possibles salvetats, es poden donar les quatre situacions següents:

- L’opinió favorable, neta o sense salvetats, significa que l’auditor està d’acord i sense reserves, sobre la presentació i contingut dels estats financers.

- L’opinió amb salvetats (coneguda també com a opinió qualificada) significa que l’auditor està d’acord amb els estats financers, però amb certes reserves.

- L’opinió negativa o desfavorable significa que l’auditor està en desacord amb els estats financers i afirma que aquests no s’adiuen a la realitat economicofinancera de la societat auditada.

- Per últim, l’opinió denegada o abstenció d’opinió significa que l’auditor no expressa cap dictamen sobre els estats financers. Això no significa que hi estigui en desacord, vol dir simplement que no disposa dels elements suficients de judici per formar-se un altre tipus d’opinió.

La taula recull la importància relativa de les salvetats.

| Nivell d’importància | Salvetat determinada | Salvetat indeterminada |

|---|---|---|

| Poc important | Opinió favorable sense salvetats (també anomenada informe net) | - |

| Important | Opinió favorable amb salvetats | - |

| Molt important | Opinió negativa o desfavorable | Abstenció de l’opinió |

Les salvetats poden ser determinades o indeterminades, depenent de la quantificació del seu efecte sobre la raonabilitat dels comptes anuals. Si les salvetats es refereixen al fet que els principis generals i els criteris de valoració no han estat aplicats correctament i uniforme, l’auditor podrà proposar ajustos i quantificar el seu efecte sobre els comptes anuals en l’informe.

Exemple d'auditoria de comptes

Una empresa compta amb 2.500 comptes de clients, amb un valor total de 44.850 €. Els auditors consideren que tots ells poden confirmar la totalitat dels saldos dels comptes, per la qual cosa consideren el compte com la unitat de mostreig de l’àrea d’estudi corresponent, en aquest cas l’àrea de clients i deutors.

D’entre els clients, els auditors han trobat les següents incidències:

| COMPTES | DEURE | HAVER |

|---|---|---|

| 430.12 | 1.325,00 | |

| 430.510 | 640,25 | |

| 430.566 | 800,60 | |

| 430.681 | 840,60 | |

| 430.862 | 600,50 | |

| 430.1901 | 2.630,50 | |

| 430.2110 | 1.890,25 |

Notes aclaridores i complementàries a la informació anterior:

- Els comptes que presenten un saldo deutor tenen una antiguitat superior a un any i es consideren de dubtós cobrament

- Els comptes que tenen saldo creditor, el tenen per bestretes lliurades

Es demana:

Quines mesures d’ajust creieu que hauria d’emprendre aquesta empresa per tal que els seus comptes anuals expressessin la imatge fidel del seu patrimoni empresarial?

Solució:

1. Pel que fa als saldos deutors de dubtós cobrament, aquests s’haurien de deteriorar, portant l’import de 7.326,60 € prèviament al compte 436 Clients de dubtós cobrament.

L’operació a fer seria:

| COMPTES | DEURE | HAVER |

|---|---|---|

| (436) Clients de dubtós cobrament | 7.326,60 | |

| (430) Clients | 7.326,60 | |

| COMPTES | DEURE | HAVER |

| (694) Pèrdues per deteriorament de crèdits per operacions comercials | 7.326,60 | |

| (490) Deteriorament de valor de crèdits per operacions comercials | 7.326,60 |

D’aquesta manera, el compte de resultats de l’empresa es veuria afectat negativament pels ajustos de l’auditor en la quantitat de 7.326,60 €.

2. Observeu que pel que fa als clients amb saldo creditor, l’empresa ha comptabilitzat l’import de forma incorrecta, ja que un avançament d’un client suposa una obligació per l’empresa i no un dret de cobrament. S’hauria de reclassificar el seu import, 1.401,10 €, passant-lo al compte 438. Acomptes de clients.

Ajustos que s’haurien d’incloure al respecte:

| COMPTES | DEURE | HAVER |

|---|---|---|

| (430) Clients | 1.401,10 | |

| (438) Acomptes de clients | 1.401,10 |

Exemple d'informe-tipus

[destinataris de l’informe]

Als accionistes de la Societat XXX, SA,

[paràgraf d’abast de l’auditoria]

Hem auditat els comptes anuals de la societat XXX, SA, que comprenen els balanços de situació a 31 de desembre de 2012 i de 2011, els comptes de pèrdues i guanys, els estats de fluxes d’efectiu, els estats de canvis en el patrimoni net i les memòries corresponents als exercicis anuals acabats en aquestes dates, la preparació dels quals i el seu contingut són responsabilitat de la direcció de la societat. La nostra responsabilitat es centra en expressar una opinió sobre els citats comptes en el seu conjunt, basada en el treball realitzat d’acord amb les normes d’auditoria generalment acceptades, que inclouen l’examen, mitjançant la realització de proves selectives, de l’evidència justificativa dels comptes anuals i l’avaluació de la seva presentació global, dels principis comptables aplicats i de les estimacions realitzades.

[paràgraf de l’opinió de l’auditoria]

En la nostra opinió, els comptes anuals adjunts expressen, en tots els aspectes significatius, la imatge fidel del patrimoni i de la situació financera de la societat XXX, SA a 31 de desembre de 2012 i de 2011 i dels resultats de les seves operacions i dels recursos obtinguts i aplicats durant els exercicis anuals acabats en aquestes dates i contenen la informació necessària i suficient per a la seva interpretació i comprensió adequada, de conformitat amb els principis i normes comptables generalment acceptats aplicats de forma uniforme.

[paràgraf d’èmfasi]

Tal com s’indica en la nota núm. 10, la societat té un mercat de compra molt restringit, ja que no existeixen més de dos subministradors de pes que poden proveir-li la matèria primera fonamental en el seu procés productiu.

[paràgraf sobre l’informe de gestió]

L’informe de gestió adjunt de l’exercici 2012 conté les explicacions que la direcció considera oportunes sobre la situació de la societat, l’evolució dels seus negocis i sobre altres assumptes, i no forma part integrant dels comptes anuals. Hem verificat que la informació comptable que conté l’informe concorda amb la dels comptes anuals d’aquest exercici. La nostra tasca com a auditors es limita a la verificació de l’informe de gestió amb l’abast mencionat en aquest mateix paràgraf i no inclou la revisió d’informació diferent de l’obtinguda a partir dels registres comptables auditats de la societat.

Data i signatura de l’auditor

Segons la lectura del paràgraf d’opinió de l’auditor, es tracta d’un informe favorable sense salvetats.

Un altre aspecte important a considerar per l’auditor en l’informe, sigui quin sigui el seu tipus, és el referit a les transaccions o fets posteriors al tancament de l’exercici econòmic, és a dir, fets que han tingut lloc a l’empresa després del 31/12, data de finalització de l’exercici, i que poden ser rellevants pels agents que s’hi relacionen.

L’existència d’aquests fets posteriors poden fer variar el plantejament d’anàlisi inicial de l’auditor. Alguns exemples són: ruptura d’unes negociacions iniciades per l’execució d’un projecte, promulgació d’una norma jurídica que afecti la seva activitat, fallida d’un client important, inundació que hagi malbaratat una part considerable dels seus actius, etc.

El control intern. Avaluació

El control intern es defineix com un conjunt de mètodes i procediments establerts per la direcció amb la finalitat de:

Per aprendre més sobre aquest tema, us recomanem la lectura de l’annex “La fiabilidad de la información contable. El caso de las empresas incluidas en el IBEX 35”.

- Potenciar l’eficiència operativa.

- Detectar i prevenir errors i fraus.

- Protegir tant els actius com els registres comptables, garantint la fiabilitat dels mateixos.

- Fomentar el compliment de les polítiques prescrites per la direcció.

El control intern

El control intern és una funció inherent al procés administratiu de tota organització, el principal objectiu del qual és garantir l’eficiència, l’eficàcia i la transparència de les seves actuacions. Es tracta d’un instrument gerencial que permet a les organitzacions empresarials assolir el seus objectius.

El control intern guarda una relació molt estreta amb l’auditoria financera ja que l’avaluació del control intern per part de l’auditor és fonamental per familiaritzar-se amb els procediments i rutines establertes a l’empresa.

L’avaluació del control intern per l’auditor comprèn dues fases diferents:

Memoràndums

Els memoràndums expliquen les característiques del funcionament d’una àrea i descriuen els documents i arxius que utilitza l’àrea.

Diagrames de flux

Els diagrames de flux són gràfics que representen la circulació de documents i operacions que s’hi relacionen i de les persones que tenen autoritzacions en cada etapa del procés documental.

Qüestionaris

Els qüestionaris formen part d’enquestes que es fan en cada àrea de treball i que abasten tots els aspectes substancials i formals del conjunt d’operacions que es realitzen en l’àrea.

- Una primera fase consistiria en conèixer i avaluar els controls establerts per la direcció. Els mètodes més utilitzats són: la descripció del sistema en forma de memoràndum de procediments, diagrames de flux o qüestionaris.

- En segon terme, caldria determinar si els controls es troben en ús d’acord amb el disseny prèviament establert. Per comprovar-ho es fan servir les proves de compliment.

Proves substantives i proves de compliment

Per determinar la raonabilitat i fiabilitat de la informació financera, a més d’avaluar el control intern implementat per la direcció en relació al procés d’informació comptable, l’auditor aplica dos tipus de proves: les proves substantives i les proves de compliment.

Les proves substantives són proves de detall que es realitzen sobre transaccions i saldos per a l’obtenció de l’evidència relacionada amb la validesa de la informació comptable. L’objectiu d’aquestes proves és trobar possibles errors en els procediments de registre comptable, és a dir, analitzar si els valors enregistrats són correctes. Alguns exemples són: la realització d’un càlcul, com ara una suma aritmètica d’imports en una factura o una conciliació bancària.

L’objectiu de les proves de compliment és determinar i comprovar l’efectivitat del sistema de control intern que l’empresa ha implementat. Així, les proves de compliment intenten verificar, per exemple, si totes les vendes realitzades es troben recolzades per les seves corresponents factures emeses.

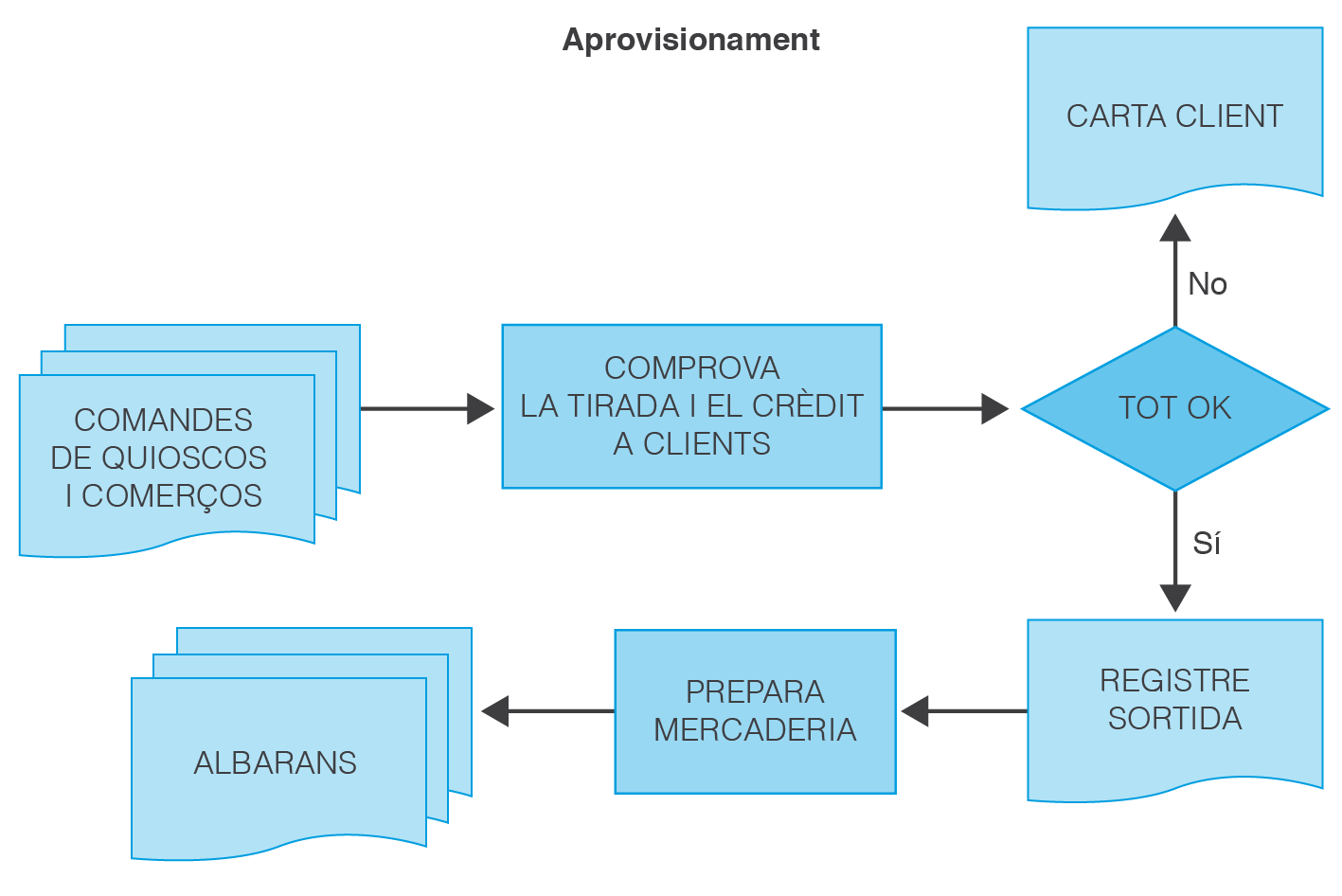

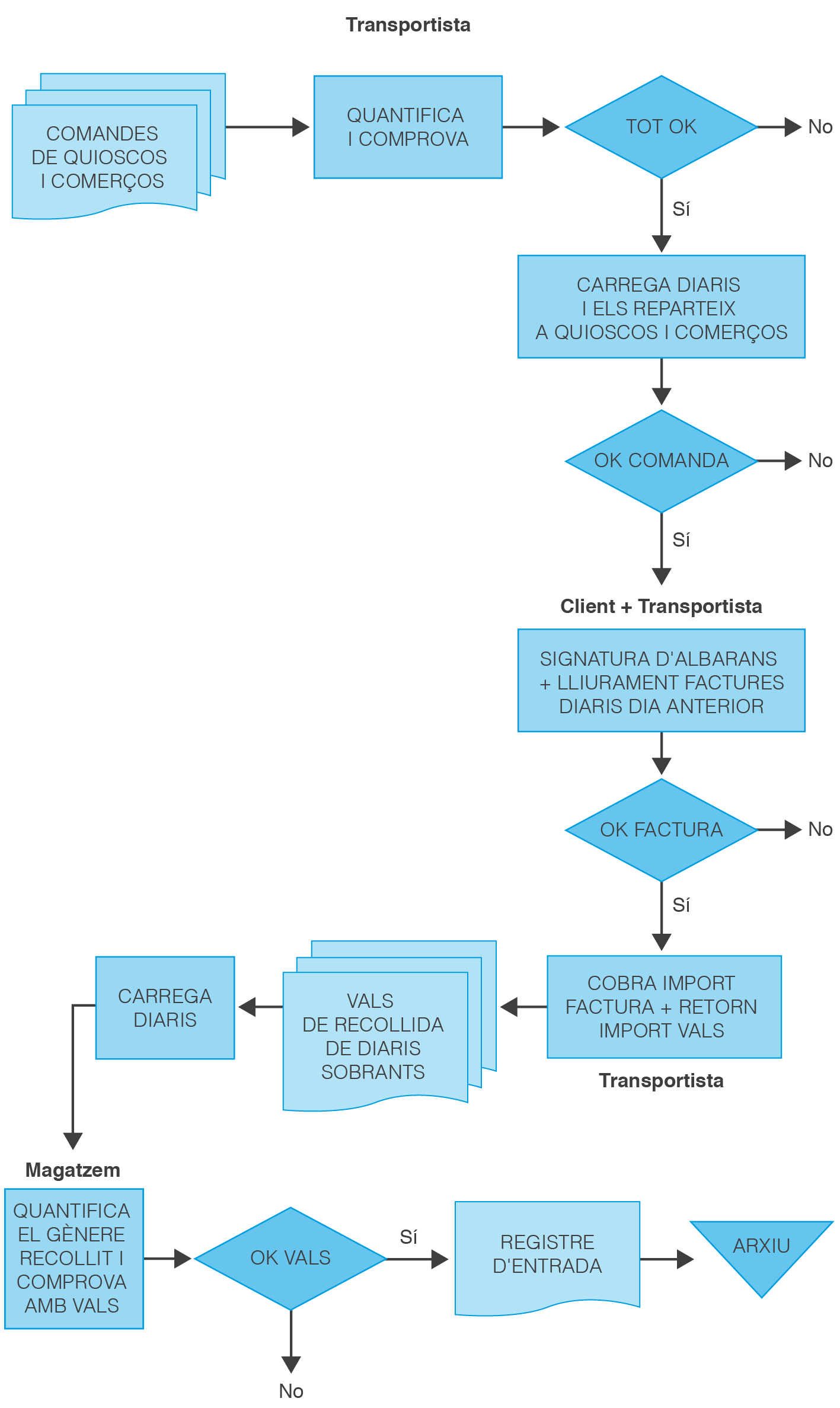

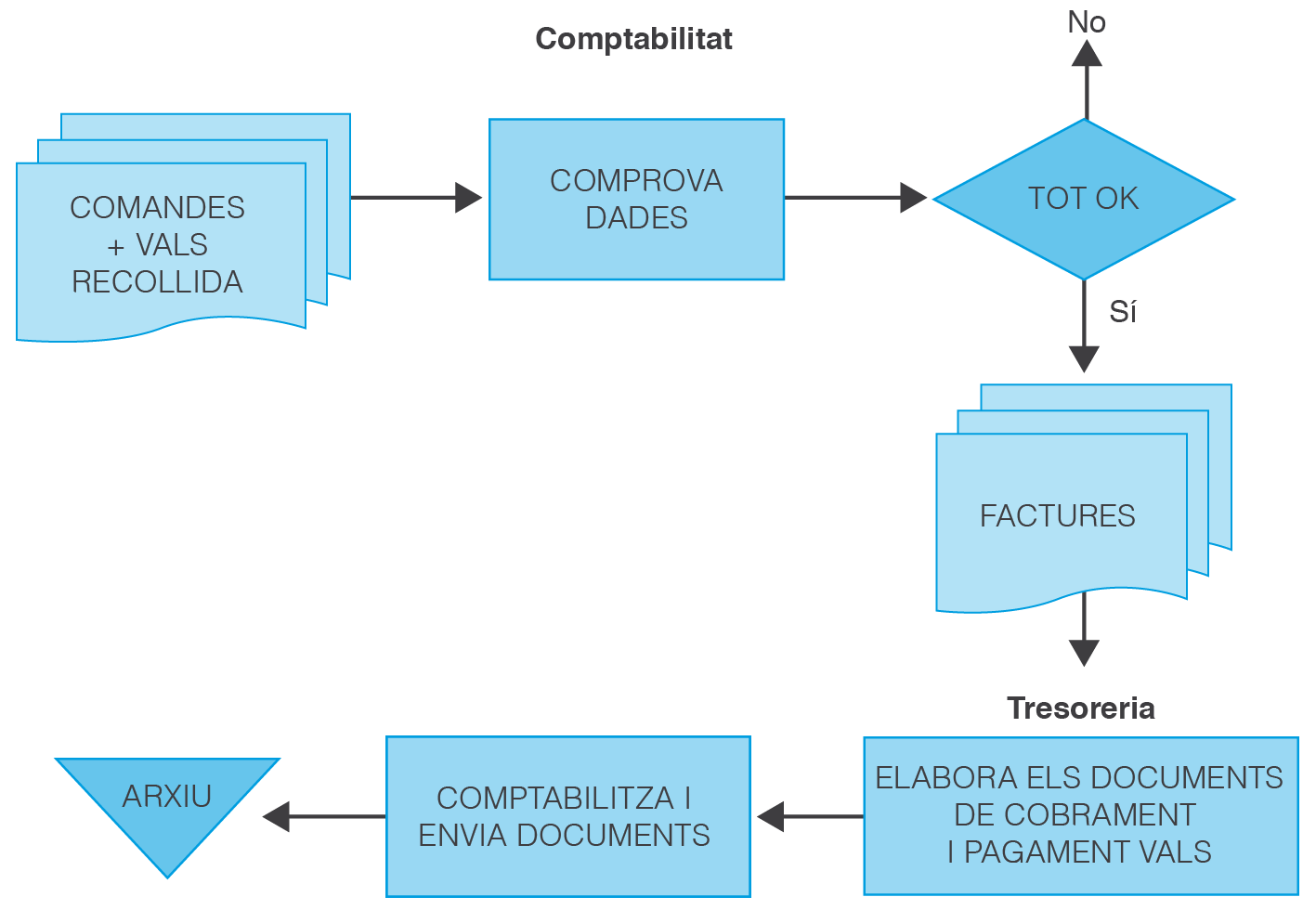

Exemple de diagrama de flux

Premsa BCN, SA, es dedica a l’edició i impressió d’un diari de difusió local.

Una xarxa de repartidors (subcontractats per l’empresa) s’encarrega diàriament de la recollida del producte en paper i la posterior distribució als diferents quioscos i comerços de la zona d’influència.

Els repartidors-missatgers al mateix temps que reparteixen la premsa del dia, recullen el material sobrant del dia anterior i recapten l’import (prèvia facturació) dels exemplars venuts.

Es demana:

Elaboreu el diagrama de flux corresponent a cadascun dels procediments anteriors: recollida dels diaris, lliurament als quioscos i comerços, cobrament dels diaris venuts el dia anterior i recollida del material sobrant per posterior retorn a l’editorial.

Solució: