Instruments financers bancaris

Les entitats bancàries com bancs, caixes d’estalvis i cooperatives de crèdit fan operacions bancàries, que poden ser d’actiu, de passiu o de serveis.

Aquestes entitats reben diners del públic que són dipositats en comptes corrents, comptes d’estalvis, etc., i posteriorment els apliquen pel seu compte en les concessions de préstecs, crèdits, descompte d’efectes. A més d’aquestes operacions, presten servei de custòdia, mediació, administració, etc.

En les operacions de passiu, el banc paga interessos, i són els diners dipositats directament pels clients, per exemple en dipòsits (comptes corrents, llibretes d’estalvis, imposicions a termini fix, etc.), dels quals pot disposar el banc per fer les seves operacions d’actiu. Estan registrats al costat dret del balanç de situació, que és el cas invers dels comptes d’actiu, ja que els saldos d’aquests comptes augmenten amb transaccions de crèdit i disminueixen amb les de dèbit. La captació de passiu és de gran importància per a tot banc, ja que representa les activitats que fa una institució bancària per reunir diners, essencialment del públic en general. Perquè un banc es pugui desenvolupar, cal que adquireixi dipòsits, ja que sense aquests dipòsits és impossible crear una reserva suficient que l’ajudi a posar aquests fons en préstecs i inversions que li generin dividends i que li permetin fer front a les demandes dels seus clients de retirada de diners en efectiu.

En les operacions d’actiu, el banc cobra interessos; per exemple, en les concessions de crèdits, els préstecs i el descompte d’efectes.

En les operacions de serveis o neutres, el banc no rep ni atorga crèdit (operacions de mediació en què serveix d’intermediari); entre aquestes operacions esmentem el servei de custòdia de valors, el servei de caixes de seguretat i la gestió de cobrament d’efectes comercials.

Les operacions bancàries

Si bé és habitual que qualsevol persona física o jurídica tingui oberts un o diversos comptes en distintes entitats financeres, també ho és que una gran part de clients desconegui en profunditat el funcionament i les característiques principals dels comptes que han obert.

Actualment, dins del nostre sistema financer hi ha dos grans grups d’operacions bancàries ofertes per les entitats financeres als clients:

a) Operacions d’actiu

b) Operacions de passiu

Les operacions d’actiu agrupen totes les modalitats en què el client rep algun tipus de finançament o de crèdit per part de les entitats financeres.

Aquests comptes recullen operacions que representen un risc per a l’entitat financera. Per aquest motiu, abans de formalitzar-se s’analitza la capacitat actual i futura del client per retornar la quantitat prestada, a fi d’evitar, en la mesura del possible, situacions d’impagament no desitjades.

En aquestes operacions, les entitats bancàries tenen el dret de recuperar els diners cedits més els interessos reportats en el temps i les maneres pactats.

Les operacions de passiu són les diferents modalitats de dipòsits que els clients aporten a les entitats financeres.

En les operacions passives, les entitats bancàries es comprometen a retornar als clients la mateixa suma que han rebut, més una quantitat pels interessos en el temps i la manera acordats.

Productes bancaris

Tant les operacions actives com les passives, i també alguns serveis, reben el nom de productes bancaris. Aquest nom respon a altres tècniques de màrqueting bancari.

Òbviament, en aquest cas el risc no l’assumeix l’entitat, sinó que és el client titular del compte de passiu qui assumeix el risc que l’entitat de crèdit, en cas de fallida, no li pugui retornar la quantitat dipositada.

La denominació de passives és perquè, per a l’entitat, aquests diners representen un passiu i es reflecteixen en el passiu del seu balanç.

La classificació d’aquestes operacions bancàries es pot veure en la taula.

| Passives | Actives | Neutres |

|---|---|---|

| Comptes corrents a la vista | Crèdits | De mediació: gestió d’efectes de cobrament, compravenda de moneda estrangera, compravenda de valors mobiliaris, transferències, girs |

| Comptes d’estalvi | Préstecs | De custòdia: dipòsit de valors mobiliaris, caixes de lloguer |

| Imposicions a termini fix | Descompte d’efectes | Serveis: informes, domiciliació d’efectes i rebuts, pagament de lloguers, impostos, etc. |

| Fiances, avals | Operacions administratives: comptabilitat, caixa, correspondència, estadística |

Les operacions neutres són les de serveis; són prestacions complementàries que comporten o propicien les operacions actives i passives, fetes per les entitats per als seus clients, mitjançant el cobrament de comissions o no.

Normes per obrir comptes

Els condicionants per disposar d’un compte d’actiu i de passiu són diferents. No obstant això, hi ha una normativa que els engloba de manera supervisada en tot moment per part de l’autoritat monetària (Banc Central Europeu i Banc d’Espanya), en què es defineixen clarament els drets i les obligacions de clients i d’entitats financeres que fan que la metodologia seguida en aquest tipus d’instruments tingui les garanties suficients per al seu funcionament.

-

- Darrerament, en les oficines bancàries, el tracte és més individualitzat a l'hora d'obrir un compte corrent

Tots els comptes, tant els actius com els passius, tenen una identificació comuna normalitzada que permet fer d’una manera fàcil qualsevol transacció financera entre les entitats del sistema bancari, especialment les transferències entre distintes entitats financeres, la domiciliació de rebuts, etc.

N’hi ha prou amb vint xifres perquè les entitats financeres tinguin tots els seus comptes identificats de manera única i irrepetible:

La distribució d’aquestes vint xifres identificades és:

- EEEE OOOO CC NNNNNNNNNN

- EEEE, quatre dígits que indiquen el número registrat i assignat com a entitat financera en el sistema bancari.

- OOOO, quatre dígits que indiquen el número o clau bancària d’oficina en l’entitat financera.

- CC, dos dígits de control que verifiquen que el número de la sucursal de l’entitat i el número de compte estiguin posats correctament.

- NNNNNNNNNN, deu dígits que responen al número de compte de cada entitat; els dos primers identifiquen el tipus de compte, i els dos últims fan la funció de control perquè l’entitat esmentada pugui verificar internament que el número de compte és el correcte.

Codi IBAN

El codi IBAN (International Bank Account Number) és el número d’identificació internacional per als comptes bancaris. Conté quatre dígits inicials més que el codi compte corrent del client (CCC). Els dos primers identifiquen el país, ES (Espanya), els dos següents són dígits de control, i els vint caràcters restants són el mateixos del CCC.

Vegeu en la taula la descripció detallada dels dígits d’un compte corrent.

| Entitat | Oficina | DC | Núm. de compte |

|---|---|---|---|

| 4 dígits | 4 dígits | 2 dígits | 10 dígits |

Bàsicament, per obrir un compte bancari s’han de complir determinats requisits: capacitat per contractar, regulada pels imperatius legals, que, al seu torn, estan determinats per la persona que obre el compte.

Pel que fa a les persones físiques poden contractar un compte si es compleixen els requisits següents:

Fedatari públic

Persona amb autoritat, concedida per la llei, per donar fe pública, sia judicial, notarial, administrativa o registral; per exemple, un notari.

- Les persones físiques majors d’edat que no hagin estat incapacitades legalment poden obrir lliurement comptes bancaris.

- Els comptes amb més d’un titular poden obrir-se indistintament o conjuntament.

- Quan es tracta de persones majors d’edat incapacitades legalment, ha d’intervenir un tutor designat legalment i acreditar aquest fet.

- Per als menors d’edat no emancipats és necessari que el menor, en el moment de l’obertura del compte, signi conjuntament amb la persona que exerceix la pàtria potestat (que el Codi civil atorga generalment als pares). N’hi ha prou amb la signatura d’un dels dos progenitors si l’altre no s’hi oposa.

- Si el menor d’edat està emancipat legalment, pot obrir i contractar lliurement productes bancaris.

- Pel que fa a les persones jurídiques, aquestes poden obrir i contractar qualsevol producte bancari, sempre que tinguin reconeguda plena personalitat, i poden operar en aquests comptes mitjançant representants legals que hagin rebut l’apoderament corresponent.

- Per constituir aquests poders és necessari presentar la constitució de la persona jurídica, i que un fedatari públic doni fe que s’han delegat les facultats als apoderats. Les entitats financeres han de validar tots aquests documents abans d’obrir el compte, els quals han d’haver estat prèviament intervinguts pel fedatari públic esmentat.

- És un requisit obligatori que el client s’identifiqui abans de l’obertura del compte amb el NIF. Aquest requisit s’aplica igualment a les persones físiques i a les jurídiques, amb l’excepció dels menors de catorze anys.

- En els casos en què un compte estigui inactiu durant vint anys sense que ni el titular ni els hereus legalment acceptats hagin comunicat o fet cap gestió amb l’entitat financera, aquest prescriu i se n’ingressa el saldo a favor de l’Estat.

- Els tipus d’interès que s’apliquin s’han de pactar sempre en el contracte del compte o de l’operació, i s’han de comunicar les modificacions amb temps.

- En el cas de comptes passius, si es volen fer reintegraments en efectiu superiors a 3.000 euros, l’entitat financera s’hi pot negar i, en cas d’acceptar-ho, sempre ha d’identificar la persona que reintegra i deixar-ne constància per informar l’autoritat monetària o Hisenda del fet.

- Respecte de la fiscalitat, s’ha d’aplicar la retenció que estigui establerta per al producte a compte de l’impost sobre la renda de les persones físiques o del de societats sobre tots els interessos en el moment de l’abonament en el compte.

- Igualment, les entitats financeres han de comunicar anualment a Hisenda els interessos pagats per les operacions d’actiu.

- En els casos de l’impost sobre patrimoni per transmissions mortis causa, l’entitat no està obligada a la retenció, però sí que, abans del reintegrament per part dels hereus legalment establerts, ha de comprovar que aquests han abonat a l’oficina liquidadora d’Hisenda l’impost corresponent al compte que vol reintegrar.

- En cas que els saldos dels comptes passius es vulguin usar com a garantia d’un préstec sol·licitat a l’entitat de crèdit, aquesta pot pignorar-los davant d’un fedatari públic per obtenir una garantia amb més força legal.

- Igualment, en els casos en què hi hagi deutes d’origen tributari, o deutes a organismes públics, si es donen els requisis legals establerts per a recuperar aquests tipus de deute, els saldos d’aquests comptes poden ser embargables parcialment o totalment, segons el deute.

El procés d’obertura d’un compte bancari és el següent:

1. Sol·licitud d’obertura. En el formulari de sol·licitud de compte han de constar, almenys, les dades següents:

NIF

El número d’identificació fiscal (NIF) és la forma d’identificació tributaria utilitzada a Espanya per a les persones jurídiques i físiques amb document nacional d’identitat (DNI) o número d’identificació d’estranger (NIE) assignats pel Ministeri de l’Interior.

- Nom, cognoms o denominació dels sol·licitants amb el NIF corresponent.

- Nacionalitat, edat, professió i domicili dels titulars.

- Estat civil. Si el titular està casat, igualment pot obrir un compte a nom seu sense el cònjuge si vol.

- Si el compte és indistint, tots els titulars han de signar l’autorització mútua (continguda en l’imprès) per als abonaments i els càrrecs que es fan a nom d’un d’ells en aquest compte.

2. Registre de signatures. En uns documents l’entitat recull les dades personals i les signatures dels titulars i, en el cas que no hi hagi titulars, de les persones que estan autoritzades a disposar dels fons. La funció d’aquest registre és contrastar la correcció de signatures en qualsevol moment i operació.

3. Validació. S’utilitza sobretot en comptes oberts a persones jurídiques. Consisteix en l’estudi, portat a terme per l’assessoria jurídica de l’entitat, de tota la documentació requerida per comprovar-ne la suficiència o les signatures. Aquest estudi determina quines operacions es poden realitzar i s’estableix la legalitat dels titulars del compte.

4. Ingrés inicial en el compte. És el lliurament per part del client d’una quantitat de diners (en efectiu o mitjançant un xec) amb la qual obre el compte i comença la relació comercial amb l’entitat.

5. Lliurament de la documentació. L’entitat bancària ha de lliurar al client l’imprès de sol·licitud d’obertura, les condicions generals i particulars del compte, i la informació de les tarifes, les comissions, les condicions i les despeses que tenen repercussió en els clients.

Tipus de comptes segons la titularitat

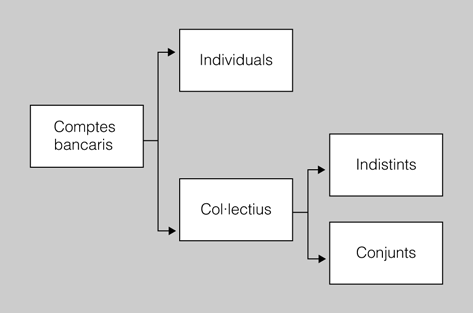

Segons la titularitat, els comptes bancaris es classifiquen en individuals i col·lectius.

- Els comptes individuals són oberts a nom d’una sola persona, que és el titular únic i propietari del compte, i només aquesta persona disposa dels seus fons.

- Els comptes col·lectius requereixen les signatures de tots els titulars per disposar del fons.

Existeixen varietats de comptes, poden ser indistints o conjunts, si no s’especifica s’entén que és conjunt. Podeu veure aquesta classificació en la figura.

Els titulars de qualsevol compte bancari poden autoritzar d’altres persones o bé atorgar-los poder suficient per disposar del fons, però el que no poden fer, si no són titulars, és cancel·lar el compte o exercir altres drets atribuïts als titulars.

Funcionament dels comptes bancaris

Les operacions que s’efectuen en un compte bancari es registren en un document que consta de tres parts: deure, haver i saldo.

L’entitat bancària és la que realitza la tasca d’anotar les operacions, i aquestes es reflecteixen des del seu punt de vista en funció de si representen obligacions o drets per a l’entitat.

En el compte bancari podem trobar abonaments, dèbits o càrrecs i saldo.

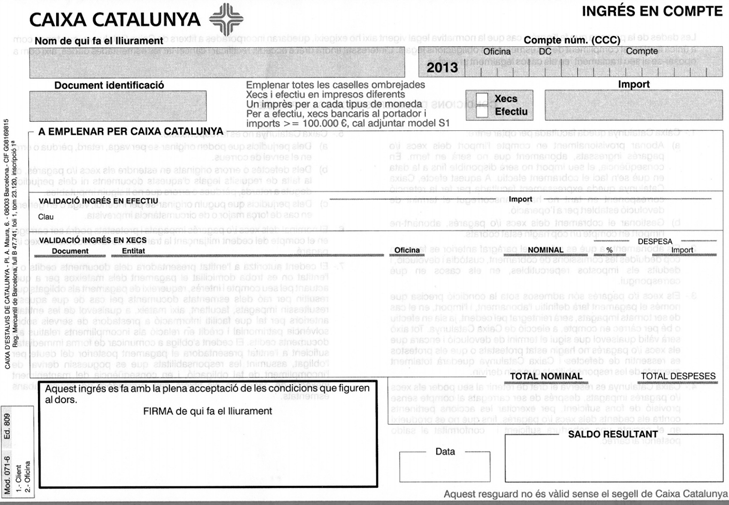

Els abonaments són anotacions en l’haver del compte derivades d’operacions “a favor” del client, com ara lliuraments de diners en efectiu o mitjançant un xec, transferències bancàries, interessos del compte, etc.

Podem veure un imprès d’abonament a la figura.

Abonar o acreditar una operació o un compte bancari és registrar un abonament o verificar una anotació en l’haver del compte.

Els dèbits o càrrecs són anotacions en el deure del compte corresponents a operacions “en contra” del client, com ara retirades de diners en efectiu o amb xec, transferències, pagaments de rebuts, etc.

Imposicions

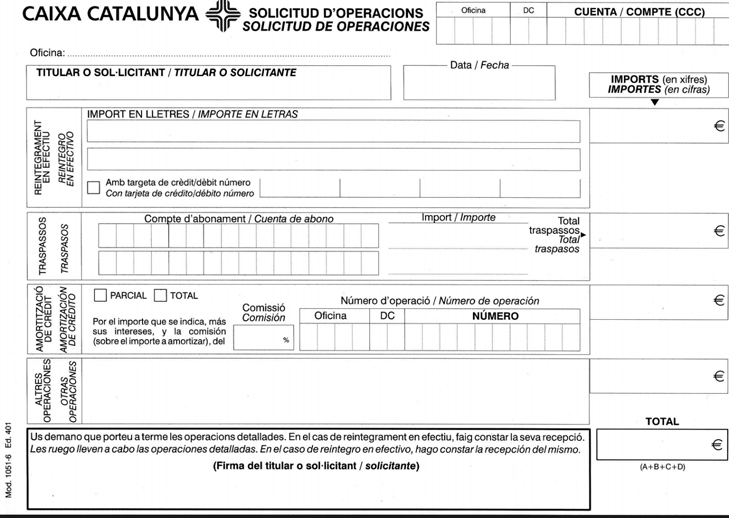

Les imposicions són lliuraments de diners en efectiu que realitza el titular, per ser abonades immediatament en el seu compte.

Carregar una operació en un compte bancari consisteix a registrar un càrrec o verificar una anotació en el deure del compte. En la figura podeu veure un imprès de sol·licitud d’operacions diverses.

Reintegraments

Els reintegraments són extraccions de diners en efectiu o en xec que realitza el titular i són carregats immediatament al seu compte.

El saldo es calcula i s’anota en cada operació. L’import de l’ingrés inicial, amb el qual s’obre el compte, constitueix el primer saldo.

Els saldos successius es determinen sumant o restant al saldo anterior els imports dels abonaments o els dèbits, respectivament. Els saldos resultants de cada operació poden ser creditors (normalment) o deutors (excepcionalment), situació que s’anomena números vermells o descoberts. En aquest moment és com si l’entitat concedís un crèdit.

Exemple de càlcul de saldo en un compte corrent a la vista

La senyora Ángeles Cortés té un compte corrent a la vista en una caixa d’estalvis. Les operacions que estan registrades al seu compte durant un període de temps curt són:

Saldo anterior creditor: 1.520 €. Transferència nòmina: 1.232€. Rebut aigua: 26,50 €. Rebut mòbil: 65,30 €. Ingrés xec BBVA: 230,50 €.

En la taula es pot veure la realització dels càrrecs i abonaments pertinents i el càlcul dels saldos de cada operació.

| Concepte | Deure | Haver | Saldo | |

|---|---|---|---|---|

| Saldo anterior | 1.520,00 | H | ||

| Abonament de la nòmina | 1.232,00 | 2.752,00 | H | |

| Pagament del rebut de l’aigua | 26,50 | 2.725,50 | H | |

| Rebut del mòbil | 65,30 | 2660,20 | H | |

| Ingrés d’un xec | 230,50 | 2.429,70 | H |

Liquidació

En els comptes bancaris, tant els passius com els actius, es liquidaran els interessos pactats segons les condicions de contracte del compte:

1. En els comptes de passiu hi ha diverses modalitats per abonar els interessos que caldria d’estudiar en cada cas:

a) El més habitual per als comptes corrents i estalvi a la vista és el càlcul del mètode hamburguès.

b) Cal considerar com un cas a part els saldos deutors pel fet d’haver disposat d’un saldo inexistent, per diferents motius (pagament de rebuts, reintegraments, etc.). En aquest cas el càlcul es realitza també pel sistema hamburguès, però amb un tipus d’interès negatiu i molt més elevat que es liquida/càrrega trimestralment en el compte del client.

c) Per als comptes estàndard amb imposicions a termini fix o certificats de dipòsit, es pacta el tipus nominal per al termini de la imposició (habitualment es calcula amb la fórmula de l’interès simple).

d) Per als comptes a termini amb condicions especials s’hauria d’analitzar de manera singular per a cada una de les imposicions, ja que aquestes poden liquidar-se de maneres diferents:

- Interès creixent.

- Interès referent a l’evolució de diferents índex de borsa.

- Interès % al comportament de productes derivats.

- Capital garantit de la imposició i tipus d’interès condicionats.

- Etc.

2. En els comptes d’actiu també hi ha diverses modalitats. Així, la liquidació segons el tipus d’interès podria ser:

- Tipus fix.

- Tipus variable (euríbor, IRPH caixes, euríbor BOE, etc.).

- Tipus mixt.

3. També les diverses maneres d’aplicar el tipus d’interès poden variar segons la modalitat del compte, és a dir, es pacten les operacions d’actius amb liquidació d’interès:

- Al descompte.

- Amortització de tipus francès (és el més habitual).

- Amortització de tipus alemany.

- Etc.

Cancel·lació de comptes

La cancel·lació o el tancament d’un compte significa la interrupció definitiva de les relacions que l’entitat bancària mantenia amb el client.

Les condicions generals dels contractes bancaris de compte corrent, d’estalvis i d’imposicions a termini fix solen expressar que la durada és indefinida, i poden ser cancel·lades a petició de l’entitat financera o del titular.

L’entitat bancària acostuma a reservar-se el dret de cancel·lar unilateralment el compte en les situacions següents:

- Mort de la persona física titular.

- Dissolució de la persona jurídica titular del compte.

- Declaració de fallida.

- Conducta reiterada de deixar el compte en descobert.

El tipus de cancel·lació de comptes que es produeix amb més freqüència és per iniciativa del client, que l’ha de comunicar a l’entitat i simultàniament disposar del saldo o bé regularitzar la seva situació si es troba en descobert.

S’ha de tenir present que s’han de complir els requisits següents:

a) Comptes corrents a la vista. L’entitat requereix el lliurament del talonari amb els xecs no utilitzats, els quals són anul·lats per l’entitat bancària.

b) Comptes d’estalvi. El client lliura la llibreta d’estalvis i signa a continuació de l’anotació de reintegrament total o cancel·lació.

c) Imposicions a termini fix. L’entitat recull la llibreta d’imposició i el client signa a sota de la fórmula de cancel·lació.

Comptes corrents a la vista

El compte corrent és un tipus de compte que pertany al grup dels comptes passius i el seu saldo no implica cap risc per a l’entitat. Per la seva funció de disponibilitat de saldo en diners, representa un compte dels més coneguts com a suport per a diferents mitjans de pagament, especialment per a la domiciliació de rebuts, ordre i recepció de transferències, i ingrés i pagament de xecs, targetes de crèdit i de dèbit.

Té els mateixos requisits que qualsevol altre compte per poder ser obert, però, atesa la seva funció de disponible, és habitual que s’obri de manera unipersonal o pluripersonal, és a dir, amb un sol titular o amb diversos titulars.

En el cas de diversos titulars, hi ha diferents règims per poder disposar dels diners dipositats:

- De manera indistinta, en què la disposició dels fons es pot realitzar amb una sola signatura de qualsevol dels titulars.

- De manera conjunta, en què per a la disposició dels fons és necessari que signin tots els titulars, o bé grups parcials de titulars, prèviament definits en el contracte del compte.

Atesa la finalitat que té el compte corrent es pot afirmar que s’adreça a un tipus de client predefinit per les entitats financeres, a partir del qual es poden veure les característiques definitòries i particulars que el diferencien d’altres comptes.

Podem definir el compte corrent com un contracte de lliure disposició, amb informació a disposició del client, enviat directament al seu domicili o consultable per Internet. En tot cas, aquest tipus de compte no té un suport físic de registre com tenen les llibretes a la vista i, per tant, els registres es reben periòdicament per suport paper o bé, com es deia anteriorment, es consulten per Internet.

El conjunt d’aquestes característiques fa que aquest tipus de compte sigui utilitzat majoritàriament pel grup de les persones físiques amb economies domèstiques de classe mitjana i alta i, especialment, per tot tipus de persones jurídiques, independentment de la seva mida.

Pel que fa als interessos, pel fet de ser comptes de servei, habitualment són comptes que no tenen una retribució alta i es paguen trimestralment al tipus pactat lliurement per totes dues parts. Tot i així, també hi ha comptes corrents en què el tipus es paga una vegada a l’any.

Per regla general aquest tipus de compte admet descoberts i comporta un tipus d’interès a pagar per part dels clients molt per sobre del tipus pactat sobre el passiu d’aquests comptes. L’import de la liquidació d’interessos està fet pel càlcul sobre el saldo diari del compte per mitjà del mètode hamburguès.

Sempre es parteix del saldo en data valor del dia anterior al primer dia de liquidació. Tots el moviments s’ordenen per data valor i s’anoten els saldos resultants en la data valor en què es produeixen.

Seguidament, per mitjà d’aquests saldos diaris es calcula el que en el mètode hamburguès s’anomena nombres del saldo resultat en cada data valor.

Aquests nombres es totalitzen per grup segons el tipus d’interès que doni el saldo de cada dia -deutor o creditor.

Finalment, es calculen els interessos multiplicant la suma de nombres pel tipus d’interès en tant per cent i es divideix per la base 360 o 365, depenent de si es calculen els interessos que cobra o que paga l’entitat.

El que sí que sembla que està clar per a les entitats financeres és que, per les característiques que tenen aquests comptes i pel tipus de clients a qui van dirigits, les seves retribucions estan pactades amb un ampli ventall de possibilitats depenent del següent:

- Saldos mitjans durant el període.

- Nombre de serveis que aquests comptes suporten.

- Comissions que es paguen o no per cada servei.

- Compensacions amb altres comptes o posicions del client (actives o passives).

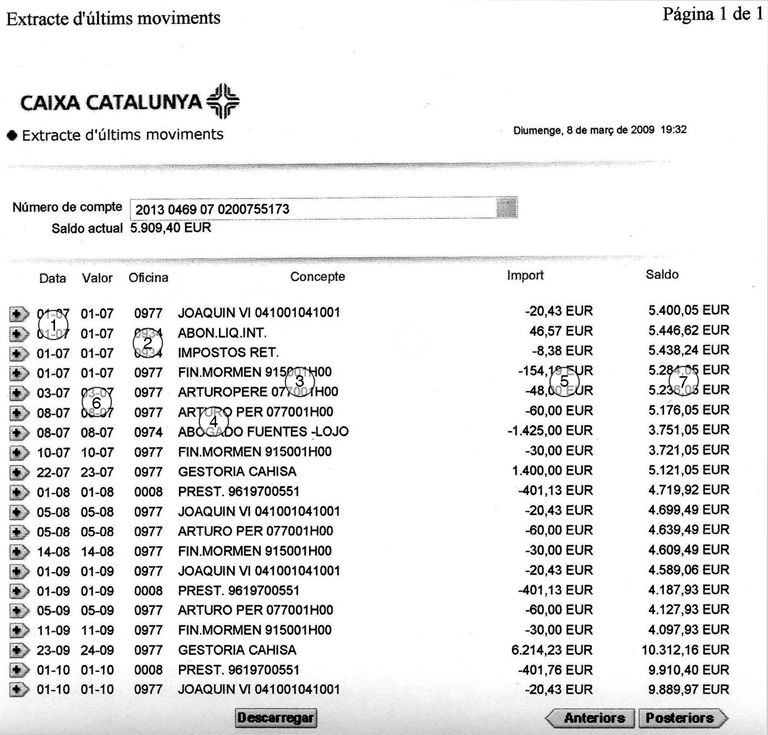

Finalment, la informació que l’entitat financera proporciona al client de les operacions fetes en aquests comptes està dissenyada amb un extracte, el qual conté una sèrie de columnes en què s’identifiquen clarament les dades bàsiques de qualsevol de les operacions realitzades.

Generalment, en la informació de les columnes de l’extracte esmentat, hi ha l’estructura següent (vegeu la figura).

- Data en què es va realitzar l’operació.

- Clau de la sucursal on es va realitzar l’operació.

- Clau identificativa en què es va suportar l’operació.

- Breu concepte de l’operació.

- Import de l’operació. No sempre s’indica el signe però, en el cas de no especificar-ho, generalment diferencien els positius del negatius situant aquests últims més a l’esquerra de la columna.

- Data valor de l’operació, moment en què aquesta va començar a donar interessos a favor de l’entitat o del client, en funció del tipus de l’operació.

- Saldo prescindint que sigui positiu o negatiu. Com dèiem abans, si és negatiu es posa a l’esquerra, i si és positiu, a la dreta de la columna. Fixem-nos també que no totes les partides tenen el saldo en el seu nivell de columna, ja que si tenim diversos moviments amb la mateixa valoració, el saldo apareixen l’últim moviment i en reflecteix la variació total recollint l’acumulació de tots els moviments amb aquella data valor.

Cal diferenciar el compte corrent bancari del compte corrent mercantil.

Les principals diferències són les següents:

- El compte corrent mercantil neix i es manté de la relació comercial entre empresaris que es concedeixen recíprocament crèdit o ajornament en els cobraments i els pagaments derivats de les seves operacions.

- El compte corrent bancari neix del dipòsit dels diners de forma unilateral per part del client en l’entitat bancària i es manté sempre que hi hagi fons en el compte.

- La compensació de les operacions és immediata en el compte corrent bancari, i s’obté el saldo en cada operació d’una manera contínua; tanmateix, en el compte mercantil, la compensació es produeix quan es tanca per la diferència de les sumes totals de les columnes del deure i de l’haver.

- En el compte bancari, la disponibilitat de fons és immediata per part del client, mentre que en el compte mercantil, fins que no es tanca, el creditor no pot disposar ni exigir el crèdit saldo al deutor.

- Generalment, el compte mercantil no produeix interessos, i l’ajornament va inclòs en el preu pactat, mentre que el compte bancari sí.

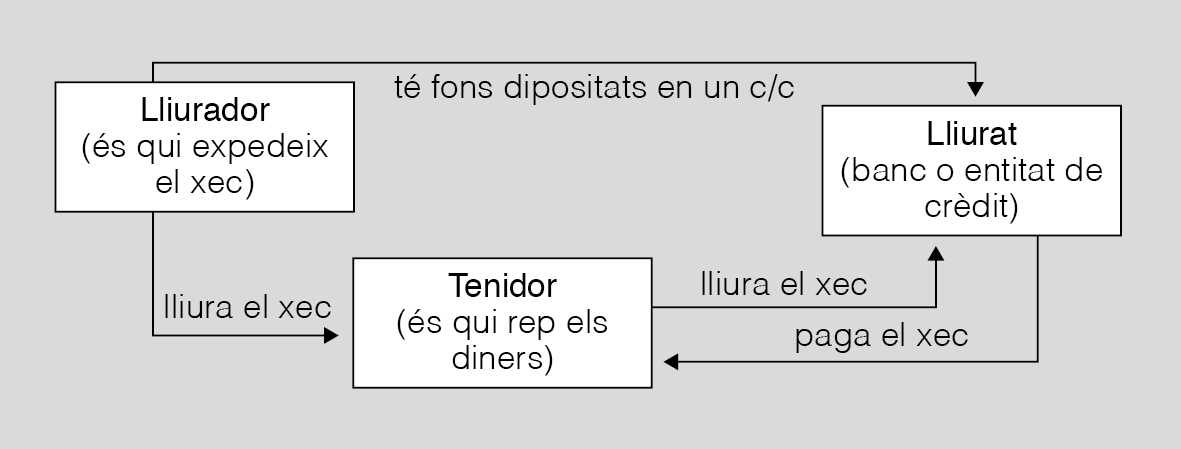

El xec

El xec és un títol de crèdit formal i complet que permet al lliurador retirar, per al seu profit o per al d’un tercer, una part o la totalitat dels fons que té disponibles en poder del lliurat.

Inicialment el xec era un instrument associat exclusivament als comptes corrents, però en l’actualitat aquest es pot usar tant en els comptes corrents com en les llibretes d’estalvi.

Quan fem un pagament o un cobrament amb un d’aquests instruments, el càrrec o l’abonament no es produeix en el nostre compte de manera immediata. Així, doncs, quan paguem, el càrrec al nostre compte es produirà en el moment en què la persona posseïdora d’aquest decideixi ingressar-lo en el seu compte, o realitzar el cobrament en efectiu, sempre tenint en compte el que s’hagi determinat en el moment de la seva emissió.

La Llei canviària i del xec és la Llei 19/1985 (BOE de 19 de juliol).

A l’emissor del xec, li apareixerà el càrrec en el seu compte com a mínim un dia després de l’abonament en compte del seu client, però se li aplicarà la valoració del moment en què el client va realitzar la gestió de cobrament d’aquest xec.

En cas que cobréssim amb un xec, la situació seria inversa. Si l’ingressem en un compte no podem disposar del seu import fins que hagin transcorregut dos dies hàbils des de l’ingrés.

Tots els xecs són documents únics (com podeu veure en la figura). Cada un està numerat de tal manera que mai se’n pot crear un duplicat, ja que apareix clarament identificat amb una numeració distinta i un número de compte de càrrec, com també l’entitat financera i la sucursal que els distingeix entre ells.

Requisits d'emissió

La llei canviària i del xec especifica la definició de les tres figures cabdals del xec segons podem veure en la figura.

- Lliurador: persona legitimada per signar el xec i domiciliar-ne el pagament en el compte lliurat.

- Lliurat: entitat bancària on està contractat el compte lliurat i obligat al pagament del xec en el moment de la seva correcta presentació al cobrament.

- Tenidor: persona legitimada per exigir el cobrament del xec contra el compte del lliurador de l’entitat lliurada.

El xec ha de complir els requisits legals i formals d’emissió següents:

- Que la denominació del xec estigui inserida en el mateix títol.

- El mandat pur i simple de pagar una quantitat determinada en euros o moneda convertible admesa o cotització oficial.

- La quantitat que el lliurador mana pagar. En els xecs que presentin dis- paritat entre la quantitat consignada en lletra i la reflectida en xifres, serà vàlida la consignada en lletra. Els xecs que es trobin en aquest cas no podran ser tornats pel motiu de “mal estès”.

- Ha de tenir el nom de qui ha de pagar, que s’anomena lliurat, com també el seu domicili, que necessàriament ha de ser una entitat de crèdit.

- La data i el lloc d’emissió del xec. La data d’expedició es pot posar en lletres o en xifres indistintament (no es poden retornar per “mal estès” els xecs que portin la data en xifres).

- El lloc de pagament i la numeració del compte lliurat.

- La signatura del que expedeix el xec, anomenat lliurador, que necessàriament ha de ser autògrafa i que ha de figurar sota les altres dades essencials del xec (en els casos en què els xecs estiguin emesos automàticament mitjançant màquines o ordinadors, igualment la signatura ha de ser autògrafa i no s’admet que estigui impresa, escanejada o ciclostilada.

Formes d'emissió i transmissió del xec

Respecte del pagament, podem trobar diferents modalitats de xecs:

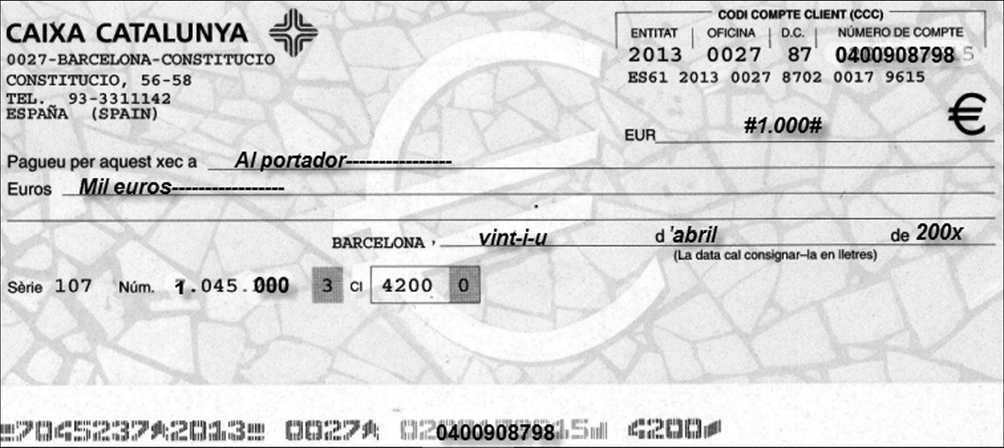

- Xec al portador: aquest xec pot ser cobrat a la finestreta o ingressat en compte per qualsevol persona que el presenti (vegeu la figura).

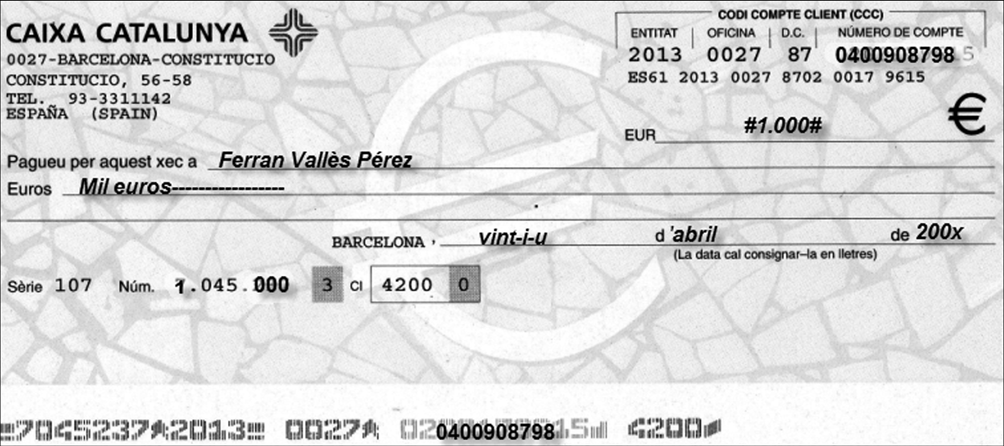

- A una persona determinada o a la seva ordre o xec nominatiu. Aquest tipus de xec s’emet a nom de particular o persona jurídica concreta i només pot ser cobrat per ella o ingressat en compte, després de presentar el DNI i la signatura al dors (vegeu la figura).

- A una persona determinada amb la clàusula “no a l’ordre”.

Els xecs al portador, tant els que inclouen aquesta expressió com els que, girats a favor d’una persona determinada, portin la menció alternativa “o al qui ho porti” o alguna expressió similar i, tanmateix, els que en el moment de la seva presentació al cobrament falti la designació del prenedor.

El xec “al qui ho porti” legitima el tenidor per dur a terme el cobrament pel simple fet de la seva posició, i el lliurament és una de les formes de transmissió.

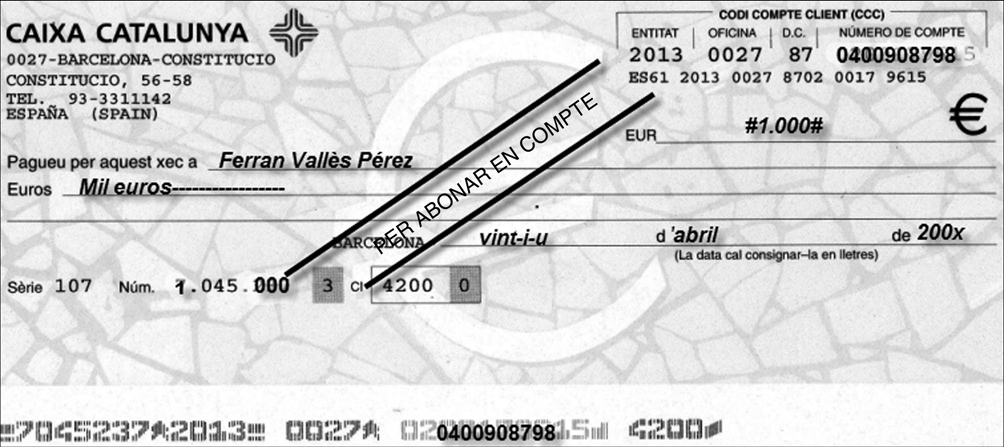

El xecs es poden barrar amb dues línies paral·leles, entre les quals s’indica l’expressió “per abonar en compte” o una altra expressió equivalent i que representa la prohibició del seu pagament en efectiu (vegeu la figura).

Respecte de la transmissió, són transmissibles per endossament els xecs lliurats a l’ordre, els nominatius i els girats a qui el porti.

No es pot fer l’endossament d’un xec nominatiu que inclogui la clàusula “no a l’ordre”, ja que per a aquests documents solament admeten la cessió ordinària.

La cessió ordinària es distingeix de l’endossament perquè requereix el coneixement del cedent i cessionari; també perquè exigeix que el que està obligat sigui notificat prèviament a la presentació al cobrament de la cessió i, finalment, perquè el cessionari no es pot adreçar contra el cedent per via executiva, ja que no és una obligatorietat canviària i, tanmateix, perquè aquesta última solament respon a la legitimitat del crèdit, però no a la solvència del deutor.

Per a l’endossament és necessari que en el dors del document es posi una fórmula, amb qualsevol expressió de la voluntat de l’endossament, i així s’indica que el pagament s’ha de fer en favor d’un tercer, fins i tot quan no s’inclogui la frase “a l’ordre”.

Els xecs emesos a l’ordre i els que siguin objecte d’endossament han de portar timbres, tant si són fets per entitats (xecs bancaris) com per particulars. No s’han de timbrar els xecs pel sol fet d’estar emesos en un lloc diferent d’aquell on es trobi el compte contra el qual es cobrin ni tampoc els nominatius, ni els que es conformin, si no estan endossats.

Presentació al cobrament

Com a principi general, el xec es paga a la vista i els terminis de presentació al cobrament es computen a partir de la data d’emissió, sense excloure els dies inhàbils, però si l’últim dia del termini és inhàbil, s’entén que aquest és el dia hàbil següent.

Tenint en compte que el xec es paga a la vista, si aquest està postdatat es pot presentar al seu cobrament abans del dia assenyalat com a data d’emissió.

Pagament del xec

El pagament del xec a una persona amb capacitat legal està legitimat per alliberar l’entitat lliurada pel lliurador respecte al seu creditor.

Per tant, degut a aquesta transcendència del pagament, les entitats de crèdit tenen cura que el pagament es faci al tenidor legítim, comprovant la legitimitat de la signatura del lliurador, la regularitat de l’emissió i l’encadenament d’endossament, si escau.

Els terminis legals de presentació dels xecs a partir de la seva data d’emissió, sense que perdin la seva especial força jurídica, són els següents:

- Quinze dies naturals si el xec és emès i pagable a Espanya.

- Vint dies naturals si el xec és emès a Europa i pagable a Espanya.

- Seixanta dies naturals si el xec és emès fora d’Europa i pagable a Espanya.

Els xecs presentats al cobrament fora dels terminis assenyalats poden ser pagats per l’entitat bancària, sempre que es compleixin les condicions següents:

- Existència de fons.

- Inexistència de revocació pel lliurador.

- Presentació del xec al cobrament per una persona formalment legitimada.

- Que no hagin prescrit, és a dir, que no hagin passat sis mesos des de l’expiració del termini de presentació.

Amb el pagament s’extingeixen les relacions creades amb l’emissió del xec, que queda en poder de l’entitat que paga.

Actualment, la Llei canviària estableix que el lliurat que tingui fons a disposició del lliurador està obligat al pagament. Si solament disposa d’una provisió parcial està obligat a lliurar-ne l’import. De la mateixa manera, el portador no pot refusar el pagament parcial.

En el supòsit d’impagament total o parcial del xec, segons les instruccions que doni el tenidor, o el lliurador en el moment de la seva emissió, es podrà procedir al protest notarial, o a la declaració equivalent per fedatari públic. Aquests s’han d’efectuar abans de l’expiració del termini de presentació del xec, o en els dos dies hàbils següents a aquesta data si es va presentar l’últim dia del termini.

El lliurador no pot revocar el xec fins passat el termini màxim de presentació, si bé es pot oposar al seu pagament dins de termini en casos especials de pèrdua d’aquest o privació il·legal del document.

Comptes d'estalvi a la vista

Com es deia del compte corrent, el compte d’estalvi a la vista és un tipus de compte que pertany al grup dels comptes passius el saldo del qual no implica cap risc per a l’entitat i té les mateixes característiques generals que el compte corrent.

-

- Llibretes d'estalvis per a joves

La diferència entre aquest compte i els comptes corrents és que el compte d’estalvi a la vista té les anotacions de les operacions en un suport llibreta, i per obrir un compte d’estalvi a la vista també és habitual que es faci de manera unipersonal o pluripersonal, és a dir, amb un sol titular o amb diversos titulars.

Les característiques particulars del compte d’estalvi a la vista són:

- Un menor d’edat dels catorze als divuit anys pot obrir un compte d’estalvi a la vista si no hi ha la prohibició expressa dels seus pares o tutors legals.

- El que aquest compte tingui un suport llibreta és un avantatge funcional important, ja que totes les operacions hi queden reflectides. Aquest suport és molt àgil i permet treure diners per la finestreta o fer-la servir com a instrument de pagament, amb els productes que aquest compte por tenir associats.

- Generalment són comptes per als quals paguem interessos baixos, tot i que en alguns casos permet negociar el tipus depenent dels saldos mitjans i, especialment, de la globalitat de les operacions amb altres productes dins de l’entitat financera.

- Igualment, les comissions que cobra l’entitat financera estan en funció de la qualitat del client, però en general aquests comptes estan subjectes a comissions de manteniment i de servei rebut.

- Com els comptes corrents, els comptes d’estalvi a la vista poden tenir saldos en descobert, però subjectes al pagament d’unes comissions per descobert i, també, al pagament d’un tipus d’interès elevat per al període en descobert. Per tant, és aconsellable analitzar totes les condicions del contracte del compte en el moment de la signatura.

Llibretes joves d'estalvis

Són llibretes pensades per als joves de 16 a 30 anys que volen guardar els seus estalvis i beneficiar-se d’un tipus d’interès creixent en funció del saldo. No solen tenir despeses ni comissions, permeten gaudir de tots els serveis de la llibreta a la vista i del compte corrent amb una bona rendibilitat, i a més, tenen certs avantatges que varien segons la institució.

Habitualment les clàusules que apareixen en el contracte són:

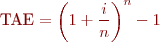

- Càlcul d’interessos, amb la fórmula utilitzada de la TAE,

En què:

- TAE: taxa anual equivalent i postpagable.

- i: tipus d’interès nominal anual, expressat en tant per u.

- n: nombre de períodes de liquidació del compte a l’any.

Exemple de TAE

Un client negocia amb l’entitat bancària que obrirà un dipòsit a 3 mesos i li retribuiran un 5%. Quina és la TAE d’aquesta operació?

Dades:

i= 0,05

n= 1 trimestre

L’any té quatre trimestres. Veiem que la TAE és quasi un 5,1% més elevat que el 5%.

- Compensació, en què se sol expressar que el saldo que hi ha en el compte es pot utilitzar en tot moment per compensar o amortitzar qualsevol crèdit o posició creditora que tingui l’entitat financera respecte al titular de manera indistinta o conjuntament.

Cal tenir en compte que les entitats financeres emissores de les llibretes no es fan responsables dels perjudicis que puguin resultar de la pèrdua o sostracció d’aquestes llibretes.

- Submissió jurisdiccional, per la qual en general les parts se sotmeten a la jurisdicció dels jutges i tribunals d’una població designada per l’entitat financera emissora del compte, per totes les accions i reclamacions que es puguin derivar del contracte, amb renúncia expressa a qualsevol altre aforament que els pugui correspondre. Aquesta població habitualment es correspon amb la població on rau la seu central de l’entitat financera.

Imposicions a termini fix, certificats de dipòsit

Les imposicions a termini fix són dipòsits de diners que es fan a les entitats bancàries amb una data de venciment establerta fins a la qual el client, en principi, no pot retirar els diners dipositats.

Les imposicions a terme fix són un dels instruments financers més coneguts entre les economies domèstiques per invertir els estalvis i el podríem definir com un dipòsit que es contracta amb una entitat bancària amb el compromís dels clients de mantenir els fons dipositats durant un termini de temps establert. Periòdicament o al seu venciment, el client ha de percebre uns interessos prèviament determinats.

Aquests dipòsits tenen unes característiques que els distingeixen d’altres instruments d’estalvi:

- Les imposicions a termini generalment es documenten per mitjà d’una llibreta o un resguard nominatiu que, d’una manera o d’una altra, formen part d’un únic compte a terminis que resumeix tots els dipòsits que els mateixos titulars mantenen en l’entitat i que, a més, tenen en comú el compte receptor o vinculat d’estalvi a la vista.

- En aquest cas, el suport llibreta té l’avantatge de ser manejable en admetre el registre de diverses imposicions, cada una amb indicació del venciment respectiu.

- Generalment els interessos són abonats en la data prevista, en un compte receptor a la vista o compte corrent, expressament vinculat al dipòsit a termini contractat.

- Degut a les seves restriccions quant a liquiditat, els rendiments solen ser superiors als que s’obtenen en els dipòsits a la vista, i aquests depenen del termini, de l’import, del criteri de pagament d’interessos, etc.

- Per regla general s’accepta el reembossament anticipat de fons, tot i que és freqüent aplicar-hi una penalització que comporta la pèrdua de tots o de part dels interessos cobrats fins a la data i, lògicament, dels no meritats fins aquell moment.

Tal com hem dit, si bé els dipòsits a termini es contracten habitualment amb un suport llibreta, aquest tipus de contracte és un compte en què el més important és que quedin clares les condicions en què es fa el dipòsit, tant si és per mitjà d’una llibreta o d’un certificat de dipòsit.

Els punts que aclareixen les condicions són:

- Titulars i règim de disposició del compte.

- Entitat dipositària, generalment un banc o caixa d’estalvi.

- Termini de cada una de les imposicions, detallant la data a partir de la qual es comencen a meritar interessos, i també la data de venciment.

- Import de cada imposició.

- Tipus d’interès i TAE a què està remunerada la imposició.

En els dipòsits a termini, un dels avantatges més significatius és la rendibilitat i, per tant, és molt important de conèixer-la:

- Els diferents tipus de rendibilitat poden ser:

- Fixa.

- Variable (indexada, referenciada, estructurada, assegurada i garantida).

- El càlcul de la rendibilitat, que es podria definir com la mesura del rendiment que produeix una inversió en un període, amb relació al capital invertit. Generalment s’indica en tant per cent i sol ser en períodes anuals.

Com es calcula la rendibilitat efectiva (TAE)? Aquesta rendibilitat es coneix com a taxa anual equivalent i, de manera simple, sense tenir en compte les comissions i altres despeses, els rendiments obtinguts regularment en períodes iguals i sense canvi en el tipus d’interès nominal, la rendibilitat efectiva anual és:

En què:

- i = rendibilitat nominal anual en tant per u.

- m = nombre de liquidacions d’interessos durant un any (per exemple, mensualment m = 12, trimestralment m = 4).

- im = tipus d’interès efectiu (rendibilitat efectiva) d’un període (inferior a un any) fraccionat de freqüència m.

Pel que fa a la fiscalitat, les utilitats o contraprestacions de tot tipus, sigui quina sigui la denominació o naturalesa, tant si és dinerària com en espècies, en interessos o en qualsevol altra retribució pactada (obsequis, viatges, etc.) que se’n derivi, tributen com a rendiments de capital mobiliari.

Descompte d'efectes comercials

Una de les vies de finançament de les empreses és, sens dubte, el descompte comercial. Fins ara les entitats financeres han vist aquesta modalitat com una via alternativa per poder generar operacions d’actiu, i això ha estat així perquè habitualment les empreses disposen d’efectes que poden descomptar i a les entitats financeres els interessa, ja que són operacions que generen beneficis elevats per les comissions i les taxes d’interès que aquesta activitat incorpora. I, a la vegada, el risc d’impagament dels efectes es diversifica entre diferents persones, per què el risc global disminueix.

L’operació de descompte d’efectes comercials es pot definir com un acte financer mitjançant el qual l’entitat anticipa al client l’import del crèdit no vençut instrumentat per efectes mercantils (lletres, pagarés, etc.) i gestiona, a més, el cobrament d’aquests.

Per tant, es converteix en un mitjà que pot permetre que el titular gaudeixi anticipadament de l’import de les seves vendes sense haver d’esperar el venciment dels efectes comercials que paguen els seus lliuraments de mercaderies, els serveis prestats, etc.

La manera de poder realitzar un descompte comercial consisteix a endossar els efectes comercials com a documents de crèdit a favor de l’entitat.

L’endossament és la cessió d’un document de crèdit a terceres persones, passant-los tots els drets i les obligacions del lliurador.

L’autoritat monetària és la que defineix quines operacions es poden considerar descompte comercial. Així, el Banc d’Espanya considera operacions de descompte comercial les següents:

- El descompte realitzat, per entitats de crèdit, d’efectes comercials, lletres, pagarés o qualsevol altre tipus d’efecte creat per mobilitzar el preu de les operacions de compravenda o prestació de serveis.

- Els avançaments sobre efectes comercials, certificacions, factures, etc.

Conceptes a tenir en compte sobre el descompte comercial:

- Normalment les institucions financeres creen una línia de descompte que s’instrumenta sobre un compte de risc, amb un límit en què s’especifica el volum i les característiques o tipus d’efectes que podem descomptar. És a dir, la quantitat d’efectes a descomptar té un límit.

- En cas d’un impagament, l’entitat no s’adreça contra el lliurat sinó contra el titular del compte que suporta la línia de risc en aquesta entitat. Aquest fet implica que, en el moment d’acceptar l’obertura d’una línia de descompte, l’entitat bancària faci un estudi de la solvència del titular, més que analitzar amb molt detall la naturalesa dels efectes a descomptar. El seus lliurats, de fet, no tenen res a veure amb l’entitat de crèdit que fa el descompte comercial amb el titular de la línia de risc. Per tant, assegura amb la solvència d’aquest últim que als venciments dels efectes li siguin pagats pel lliurador o, en cas que aquest no ho faci, pel lliurat.

Solvència

Anomenem solvència la capacitat d’una persona física o jurídica per respondre a les seves obligacions envers terceres persones quan vencen.

Caràcters diferencials de les línies de descomptes:

- Pot ser titular d’una línia de descompte qualsevol persona física o jurídica amb capacitat legal per contractar i obligar-se i, com en la majoria dels comptes bancaris, la titularitat pot ser individual i col·lectiva. Si és col·lectiva, es converteix formalment en solidària, és a dir, que tots els titulars d’aquesta responen de la totalitat del crèdit concedit per al descompte.

- Els drets i les obligacions contractuals de les persones que intervenen en l’operació es recullen en el condicionat general i particular de la pòlissa de descompte comercial.

- Tota línia de descompte té un límit establert per l’entitat bancària que ve donat pel nivell de risc de crèdit que aquesta està disposada a assumir i que, habitualment, mai és el cent per cent dels efectes comercials. És important per a l’entitat comprovar que l’empresa pot suportar una part del crèdit que ofereix als seus clients pel divertiment del deute.

- Per fer aquest càlcul s’aplica la rotació i s’usa el concepte de termini mitjà en dies, que és un termini que ve donat per la mitjana dels dies de crèdit que l’empresa ofereix als clients.

- Així, tenim que la rotació i el límit vindran donats per:

- Per a l’establiment del termini, és habitual que s’estableixin noranta i cent vint dies; no obstant això, és possible que els terminis siguin més llargs, tot i que els bancs, per risc, prefereixen els de noranta dies.

- En aquestes operacions d’actius, les despeses estan subjectes als paràmetres següents:

- De formalització (fedataris públics).

- Propis de l’operadora (segons termini, timbres, correu…).

- Al venciment (si hi ha devolucions…).

- L’interès d’aquestes operacions sol ser a tipus fix, però també es pot fer a tipus variable i, en aquest cas, les revisions solen ser trimestrals a l’euríbor tres mesos. En alguns casos els interessos es pacten segons entramats de volum de negoci que es negocien juntament amb les comissions a pagar. A part d’aquest tipus d’interès, també s’usa l’anomenat forfait, que no es diferencia per l’entramat, sinó que té una comissió fixa per defecte amb independència del tipus d’efecte i del termini fins al venciment i, també, perquè es fixa un únic tipus d’interès independentment del termini de l’operació.

- Generalment, totes aquestes característiques es troben ressenyades en la pòlissa, que és el document marc d’aquesta operatòria i on l’entitat es reserva el dret d’estudiar els efectes presentats, aixecar protestes, garantir el bon fi de l’operació, fixar les condicions de la pòlissa i establir els casos en què s’ha de renegociar.

Préstecs bancaris: concessió, amortització i liquidació

Els préstecs bancaris neixen per les necessitats de finançament dels clients de les entitats financeres.

En realitat, el negoci creditici de les entitats financeres es duu a terme invertint en operacions actives (préstecs, pòlisses de crèdit, descompte, etc.) els fons captats dels seus dipositants mitjançant les operacions passives (dipòsit a comptes corrents, a la vista, a terminis, etc.).

D’aquesta manera, les entitats financeres compleixen la seva funció d’intermediació financera, amb l’objectiu de recuperar el préstec en els termes de rendibilitat i termini establerts. Aquesta confiança es basa en determinades premisses mínimes que fan que se n’aprovi la concessió o no.

-

- Un dels préstecs més sol·licitats per pagar l'habitatge és l'hipotecari.

El préstec el podem definir com l’operació en la qual l’entitat financera, anomenada prestador, lliura una certa quantitat de diners al client, anomenat prestatari, el qual l’ha de retornar en una o diverses vegades.

Per poder sol·licitar un préstec, atès que és una operació que implica risc, les entitats financeres s’asseguren que el client disposi de la capacitat legal per poder contractar, amb uns filtres i requisits que són diferents per a les persones físiques i per a les jurídiques, però també molt similars als esmentats per a l’obertura dels comptes de passiu.

En la taula podem veure diferents tipus de préstec classificats en funció de diversos criteris.

| Criteris | Tipus |

|---|---|

| Segons l’ús | Consum Inversió |

| Segons les garanties | Personals Reals |

| Segons la forma | En pòlissa En escriptura pública |

| Segons el tipus d’interès | D’interès fix D’interès variable |

| Segons l’amortització | De reembossament únic De quotes periòdiques |

Malgrat aquesta classificació, es pot dir que els préstecs poden ser personals o reals.

Préstecs amb garantia personal

Són operacions que es concedeixen mitjançant garantia personal i, habitualment, no requereixen altres garanties. No obstant això, en cas que abans de concedir-lo ho cregui convenient, el banc pot demanar els avaladors o fiadors que cregui necessaris.

Els préstecs personals són concedits a persones físiques o jurídiques que els apliquen amb diferents finalitats. Les persones físiques el destinen al consum: la compra d’un cotxe, la remodelació de l’habitatge, etc.

Les persones jurídiques els utilitzen per finançar les compres de mercaderies o altres tipus d’inversió.

A l’hora de concedir un préstec o no, les entitats bancàries analitzen una sèrie d’aspectes:

- Comprovar els ingressos del sol·licitant, i també els compromisos de pagaments futurs i presents.

- Analitzar l’historial del sol·licitant en l’entitat.

- Aconseguir informes financers d’altres fonts.

- Situació laboral.

- Valorar l’import sol·licitat amb els terminis d’amortització.

- Determinar el seu patrimoni i el de les persones avaladores.

Les despeses varien en funció de l’entitat i de la conjuntura econòmica. Les més freqüents a l’hora de sol·licitar un préstec poden ser:

- Comissió d’obertura. És un tant per cent sobre l’import total del préstec, amb un mínim d’una quantia determinada.

- Comissió de despeses d’estudi.

- Corretatge. Són les despeses d’intervenció del corredor de comerç.

- Assegurances de la vida temporal d’amortització del préstec. No és exigit per totes les entitats.

- Comissió de cancel·lació. És aplicada en els casos d’amortització anticipada del préstec.

Préstecs amb garanties reals

Aquesta modalitat de préstec es dóna amb garantia de béns mobles sobre els quals es formalitza una pignoració que garanteix l’import del préstec. Un dels tipus més coneguts són els préstecs amb garantia hipotecària.

Els préstecs hipotecaris són els que ens concedeixen amb garantia anomenada real (immobles, terrenys, etc.) i que serveixen habitualment per garantir finançaments d’import considerable.

En cas que el client no compleixi amb les obligacions de pagament, l’entitat bancària pot embargar els béns immobles i posteriorment vendre’ls en subhasta pública per rescabalar-se de la quantitat deguda.

La formalitat requereix escriptura pública redactada per un notari i signada per aquest, per l’entitat i pel client; a més s’ha d’inscriure en el Registre de la Propietat.

L’entitat bancària analitza els mateixos aspectes que estudiaria per concedir un préstec personal i, a més, la situació dels béns immobles objecte de la hipoteca.

A l’hora de la concessió i la formalització d’una hipoteca les despeses poden ser les següents:

- Taxació de l’habitatge.

- Despeses d’estudi.

- Comissió d’obertura.

- Despeses de notaria: escriptura de constitució de préstec.

- Impost de transmissions patrimonials i actes jurídics documentats.

- Inscripció de l’escriptura en el Registre de la Propietat.

- Despeses de gestoria.

- Assegurança multirisc de la llar.

De fet, aquesta operatòria es genera per part de les entitats financeres intercedint en les necessitat de dos segments de la població, amb dues operacions pagant interessos a la part que diposita diners i cobrant un altre tipus d’interès a la part que l’entitat li presta, per tant, i si ens centrem en aquesta última, el seu preu està basat en les magnituds següents:

- Import, com més import, més risc.

- Termini, habitualment tres, cinc, set i deu anys.

- Freqüència de devolució, com menys freqüència, més risc.

- Finalitat, per immobles, cotxes, pòlissa, crèdit, etc.

- Garanties: hipotecària, personal o altres.

- Titular: persona física o jurídica.

- Liquidació, mensual, trimestral, etc.

Concessió del préstec

Per aconseguir que un préstec sigui concedit, primer ha de passar per les fases següents:

1. Sol·licitud: en què el client ha de presentar un document mitjançant el qual es recull el motiu i la finalitat de la petició, especificant perquè la vol fer. Generalment, aquest document incorpora una sèrie de preguntes que el client està obligar a contestar. Si el banc detecta qualsevol anomalia o falsedat, està en el dret de denegar la sol·licitud a l’operació.

És habitual que si la garantia per fer front al possible no pagament del deute no és suficient, l’entitat demani altres garanties pignorables i, si no és possible, fiadors que avalin l’operació.

2. Liquidació: generalment els préstecs es liquiden periòdicament mitjançant el pagament d’unes quotes d’amortització de capital i pagament d’interessos.

En el moment de contractar un préstec, és important la definició del tipus d’interès, ja que és fonamental per saber la referència de com liquidarem les quotes esmentades durant tota la vida del préstec.

Així tindrem:

- Tipus d’interès fix. Es manté constant el tipus d’interès que merita l’operació durant tota la vida del préstec.

- Tipus variable. Marca una revisió periòdica del préstec per fixar el tipus d’interès segons la referència marcada en el moment inicial de la concessió. És un tipus de mercat que durant la vida del préstec en cada moment de revisió fa que el tipus pugui pujar o baixar, fet que serveix per calcular la liquidació de cada període.

- Tipus mixt. Tipus d’interès fix durant un període determinat que canvia posteriorment a variable i es revisa periòdicament a partir d’aquest moment.

3. Amortització: l’última etapa del cicle creditici és l’amortització o cancel·lació final. Per mitjà d’aquest acte s’extingeix l’operació de risc. Es poden considerar tres tipus de cancel·lacions:

- Normal, que es finalitza en el període de vigència previst. Està regulada per les condicions contractuals. És simplement un acte especificat en les obligacions de l’acreditat.

- Anticipada, que es realitza abans de finalitzar el termini de vigència de l’operació. El contracte del préstec ha d’incloure aquest tipus d’operació i, per tant, és una opció que està autoritzada en el document. Solament requereix que algú la proposi i es dóna amb força regularitat.

- Fora de termini, que es produeix amb data posterior al terme de la vigència prevista per l’operació. Generalment es produeix per incompliment del compromís de pagament del préstec i, ocasionalment, en els casos en què és per oblit.

Comptes de crèdit

Els comptes de crèdit són un instrument de finançament a curt termini i es diferencien dels préstecs en què els crèdits no estan vinculats com aquells a una finalitat concreta. Quan l’entitat financera concedeix un compte de crèdit es fa sense demanar la destinació de l’operació, és a dir, l’entitat financera posa la quantitat de diner pactada perquè el client en disposi lliurement, amb el compromís de reintegrar-la en una data prefixada. És a dir, són operacions en les quals l’entitat financera lliura o es compromet a lliurar una quantitat de diner al client. Així, l’entitat posa a disposició del client una quantitat per un període de temps determinat i amb un límit, i cobra interessos periòdicament en funció de la quantitat de diners disposada.

Les operacions de crèdit s’instrumentalitzen, cosa que rep el nom de comptes de crèdit, i es formalitzen en les pòlisses de crèdit en les quals el banc posa a disposició del client una quantitat màxima de diners i només cobra interessos per les quantitats disposades. El client pot fer aportacions per anar disminuint el deute.

Aquesta modalitat de finançament està dirigida especialment a les empreses, comerços autònoms i a la majoria de titulars que generen fluxos dineraris per a activitats professionals.

Les característiques generals dels comptes de crèdit són:

- Com es formalitzen. Inicialment hi ha una anàlisi econòmica i financera del sol·licitant del compte que és prèvia a l’aprovació. El sol·licitant ha de documentar i justificar els motius del finançament de manera general (activitat comercial a la qual es destina). En cas que el compte de crèdit sigui aprovat, s’instrumentarà sobre una pòlissa de crèdit intervinguda per un fedatari públic en què es ratificaran les condicions del seu import, termini, comissions, interessos, etc.

- Titulars. Totes les persones físiques i jurídiques són susceptibles de ser titulars d’un compte de crèdit, sempre que aquestes compleixin amb les condicions generals establertes per a la contractació d’aquest tipus d’operació.

- Manera en què s’instrumenta. Habitualment les entitats de crèdit instrumenten els comptes de crèdit amb suport d’un compte corrent en què hi ha un saldo màxim de disposició, per tant, en el compte hi haurà càrrecs i abonaments, i si el saldo és deutor per part del client -sempre inferior al màxim esmentat- s’aplicarà el tipus pactat com a crèdit. Òbviament, en cas contrari, s’aplicarà l’abonament dels tipus pactats pels saldos creditors com a compte corrent.

- Tipus d’operacions que suporta. S’opera de la mateixa manera que es fa en un compte corrent, és a dir, es pot domiciliar qualsevol pagament o cobrament, nòmines, rebuts, talons, pagarés, targetes, etc.

- Termini i import. Tal com s’ha dit en la definició, són comptes de crèdit pensats per a operacions a molt curt termini, generalment per aplicar el finançament a l’activitat típica del titular. Generalment, el termini màxim és d’un any, tot i que es pensa en renovacions recurrents en els seus venciments.

- Pel que fa a l’import no hi ha un màxim. Depèn de la solvència del titular del compte i de les seves necessitats. És habitual que no es demani el 100% de les necessitats suportades per aquesta modalitat de crèdit. No hi ha la possibilitat de pagar el deute amb quotes, sinó que al seu venciment s’ha de liquidar l’import total disposat de la pòlissa.

- Interessos. El tipus d’interès pot ser fix i variable, però en la majoria dels comptes és a tipus variable revisable cada tres mesos (generalment euríbor tres mesos) i coincideix amb el període de liquidació del compte.

En el sistema financer, les entitats de crèdit fan referència als diferents tipus d’interès:

- Interès deutor, que és el que es cobra al client pel saldo disposat en el compte.

- Interès creditor, que ens ha d’abonar l’entitat de crèdit si el saldo és al nostre favor.

- Interès de l’import excedit; en cas que l’entitat accepti que el client excedeix de l’import màxim de què pot disposar, hi ha un tipus diferent -habitualment més elevat- que el client ha de pagar.

- Interès de demora, que és el que merita el saldo disposat una vegada hagi finalitzat el termini pactat. Això passa a partir del venciment de la pòlissa amb saldo disposat.

- Despeses del compte. Hi ha diversos tipus de despeses en aquest tipus de compte:

- Les de formalització i obertura, que són comissions per a l’anàlisi econòmica del client.

- Les despeses dels tràmits i inscripció del fedatari públic.

- Les provocades pels apunts de cada operació, per excedits, segons els saldos mitjans disposats i pels de cancel·lació anticipada.

Euríbor

L’euríbor és el tipus d’interès de referència a Europa per a dipòsits interbancaris en euros realitzats entre els bancs més importants de la Zona Euro.

A més dels interessos pel saldo disposat, l’entitat financera pot cobrar una sèrie de comissions com:

a) Comissions d’obertura i d’estudi: és un percentatge sobre el límit de crèdit concedit, que es cobra en començar l’operació.

b) Comissió per excedits: si el client supera el límit de crèdit establert, es cobra una comissió que s’estableix sobre el saldo més gran al descobert.

c) Comissió d’administració: es carrega per cada càrrec realitzat. És una comissió que no cobren totes les entitats. Moltes vegades es permeten un determinat nombre de càrrecs en què no es cobra comissió.

d) Comissió de disponibilitat: és un percentatge sobre el saldo mitjà no disposat en funció del crèdit concedit.

Característiques del compte de crèdit

a) Quantitat disponible limitada.

b) Període de temps determinat.

c) Els interessos es cobren en funció de la quantitat disposada.

d) El client pot realitzar ingressos i reintegraments.

e) Cobrament de comissions:

- D’obertura i d’estudi

- Per saldos excedits

- D’administració

- De disponibilitat.

Els descoberts

Una altra possibilitat per a les entitats financeres de considerar operacions d’actius, tot i que aquestes no estan interessades a donar-les de manera habitual als clients, són els descoberts en compte.

Un descobert es produeix quan el client d’una entitat financera reintegra un import que supera al saldo de què disposa en el seu compte corrent o en el seu estalvi a la vista. Això fa que el client passi a tenir en el compte el que en l’argot bancari s’anomena números vermells.

Generalment, aquest fet té múltiples motius, entre els quals destaquem aquells que es produeixen:

- Per un descuit.

- Per haver realitzat una transferència per un import superior a l’import de què es disposa.

- Per haver de pagar un rebut amb import superior a l’esperat.

- O per necessitat de disposar d’uns diners en un moment puntual.

Habitualment, els descoberts tenen una durada molt curta, atès que, d’una banda, el banc els detecta en el mateix moment de produir-se i s’estableix un cadena de comunicacions internes i externes que fa que en un o dos dies els deutors rebin l’avís que es troben en aquesta situació. D’altra banda, és una situació que no desitja cap de les dues parts, ja que si per a l’entitat bancària s’origina un crèdit que no ha tingut opció d’analitzar prèviament, per part del client es troba en què aquesta situació de morositat li representa uns costos addicionals importants que no havia previst.

Amb freqüència, els bancs i caixes cobren una comissió elevada pel descobert que es pot desglossar en una d’obertura del descobert i una altra de fixa i, a més, un tipus d’interès que pot arribar fins a 2,5 vegades el tipus d’interès legal.

En els casos en què les entitats financeres detecten que un client té descobert en compte de manera recurrent, es posen en contacte amb ell per, en la mesura del possible, oferir-li altres productes de finançament amb més garanties per a l’entitat i més econòmic per al client.

L'aval bancari

L’aval bancari és un assegurament o fiança que es dóna a un compromís del titular davant d’una institució o persona física.

El que dóna l’aval, és a dir, el titular d’aquest, és la persona que ha d’atendre els compromisos o les obligacions adquirits, i representa una garantia del seu compliment per al beneficiari.

L’aval representa per a l’entitat financera una operació semblant a les d’actiu, per l’anàlisi de risc que comporta, però es tracta de manera diferent.

És una operació en què intervenen tres persones:

- Atorgant: són les entitats que per mitjà del seu aval responen solidàriament juntament amb el titular de les obligacions que aquest contrau.

- Beneficiari: són els creditors de l’obligació que ha contret el titular.

- Titular: és la persona física o jurídica que està obligada davant del beneficiari de l’aval.

Segons les seves característiques podem classificar els avals en:

- Finits, que són els que en el moment de la seva concessió incorporen el venciment i, per tant, el període de temps per al qual s’avalen. Habitualment s’usen per avalar operacions de lliurament de mercaderies i n’asseguren el cobrament.

- Indefinits, que són els que generalment donen garantia a un deute o obligació amb alguns dels organismes del sector públic i generalment van lligats a un procés determinat perquè finalitzin. Aquesta modalitat d’avals té més risc per a l’entitat bancària que la que té un termini de venciment definit.

- Amb garantia personal, que són els que actualment més usen les entitats financeres, ja que en cas que aquestes hagin d’atendre l’obligació de pagament, poden saldar el deute demanant al titular de l’aval tot el patrimoni conegut, tant el present com el que tingui en el futur.

- Amb garantia pignorada, i es constitueixen amb una quantitat de diners dipositada en una entitat bancària, suficient a la quantia de l’obligació avalada. Per tant, el risc en aquests casos no existeix.

- Per últim, de vegades s’usen els avals mixtos, que són a la vegada avals personals i pignoracions de béns.

Serveis bancaris

Les operacions de serveis són prestacions complementàries que comporten o propicien les operacions actives i passives, fetes per les entitats per als clients mitjançant el cobrament de comissions o no.

En les operacions de serveis, l’entitat bancària no adopta una posició deutora o creditora i, per tant, no impliquen finançament o inversió de fons, ni assumpció de riscos. Així, doncs, no s’altera la situació patrimonial de l’entitat bancària.

Targetes

En els últims anys, les targetes de pagament s’han situat com un dels mitjans de pagament més usats per tothom, amb un grau d’utilització que es pot considerar actualment massiu per la majoria dels pagaments petits i mitjans en els comerços, turisme, oci, etc.

Darrerament, el sistema bancari, veient que la seva utilització ha estat progressiva i fins i tot en alguns països exponencial, ha optat per apostar fortament per aquest tipus de pagament, amb el convenciment que és una alternativa certa per prescindir en un futur molt proper de la manipulació de l’efectiu per les necessitats dels clients. Aquesta solució podria abaratir substancialment el cost que tenen els bancs i les caixes pel moviment d’efectiu que actualment es veuen obligats a fer.

-

- Diferents targetes de crèdit

Les targetes bancàries són mitjans de pagament que permeten als titulars adquirir béns o serveis als establiments adherits al sistema de pagament mitjançant targeta, i fer determinades operacions en caixers automàtics o a les oficines bancàries.

Aquest instrument té una sèrie de característiques que el distingeixen de la resta d’instruments de pagament:

- És un instrument amb una gran fiabilitat quant a la identificació i control administratiu.

- No és necessari en el pagament que hi hagi diner subjacent i, per tant, es prescindeix de la seva manipulació.

- És un dels instruments més segurs en el mercat, tant per a l’entitat financera com per al client.

- La càrrega administrativa de l’entitat financera és inferior a la de la manipulació d’efectiu.

Aquests avantatges han comportat que el sistema bancari espanyol ocupi un lloc capdavanter en la utilització d’aquest tipus de targetes. Si d’una banda l’increment de targetes de crèdit ha estat un vehicle de pagament en tots el sectors del comerç, també és cert que la majoria d’entitats bancàries han aprofitat aquest fet perquè les mateixes targetes de crèdit serveixin per disposar de diner en efectiu de manera automàtica en la seva xarxa d’oficines. Aquesta és la raó fonamental per la qual a Espanya s’ha incrementat de manera espectacular la quantitat de caixers automàtics en els darrers anys.

Així, doncs, els clients de les entitats financeres disposen de dos tipus de targetes que tenen funcions molt similars però amb diferències en el funcionament:

- Targetes de dèbit. És una targeta que serveix com a mitjà de pagament en les petites i mitjanes transaccions del comerç i també per disposar de diners dels comptes en les entitats bancàries, especialment per mitjà dels caixers automàtics. Les característiques d’aquest tipus de targetes són que solament es poden fer pagaments en l’àmbit nacional i que aquests només es poden fer si es té saldo disponible en el compte vinculat a la targeta.

- Targeta de crèdit. És una targeta que, igual que la de dèbit, serveix com a mitjà de pagament en les petites i mitjanes transaccions del comerç i també per disposar de diners dels comptes de disponible en les entitats bancàries, especialment per mitjà dels caixers automàtics. Les característiques d’aquest tipus de targetes, a diferència de les altres, són que els pagaments es poder fer arreu del món i el càrrec no depèn del fet que es tingui saldo disponible en el compte vinculat, sinó que van contra una línia de crèdit aprovada pel banc.

Caldria tenir en compte que en totes dues modalitats alguns bancs també incorporen un xip que permet identificar de manera inequívoca el titular de la targeta i, el més important, permet incorporar un crèdit en la mateixa targeta. És a dir, en alguns casos les targetes es poden carregar amb una quantitat de diners determinada -es coneixen com a targetes moneder- per mitjà dels caixers automàtics i permeten de realitzar pagaments de petit import sense necessitat d’utilitzar connexions en línia telefònica, com en el cas de les operacions de dèbit o crèdit.

Actualment, hi ha una petita quantitat de marques o de companyies emissores de les targetes i, a Espanya, les més important són Visa, Master Card, American Express i Diners.

Característiques de les targetes de crèdit

-

- Targeta de dèbit, mètode alternatiu al pagament en efectiu

Les targetes de crèdit estan fetes amb un suport plastificat i estan dotades d’una banda magnètica en la qual estan incorporades les dades identificatives del banc o entitat emissora. Externament, la targeta incorpora el logotip de l’entitat financera, les dades bàsiques d’identificació del titular i la caducitat que té.

1. Targetes de dèbit

Les característiques més representatives de les targetes de dèbit són:

- La targeta està expedida en forma nominativa, i el titular pot ser tant una persona física com una persona jurídica. No obstant això, mai no poden ser emeses amb més d’un titular.

- Generalment, la targeta s’expedeix amb una caducitat superior a un any, ja que, en carregar-se, depenent de si en el compte té saldo, el risc per a l’entitat bancària és molt baix.

- Els càrrecs ocasionats per la seva utilització es fan automàticament en el moment que es produeix la compra o transacció.

- La targeta s’emet a nom del titular però admet altres targetes individuals per a d’altres beneficiaris, i es pot mantenir la mateixa numeració i les condicions domiciliàries del titular.

- Les targetes de dèbit tenen comissions coincidint amb les emissions i les renovacions. En el cas d’operar en els caixers del mateix banc on s’és client o en la mateixa xarxa de caixers automàtics, generalment el banc o l’entitat bancària cobra comissions. Si l’operació es fa per mitjà de caixers automàtics d’altres entitats financeres alienes al banc d’on s’és client, es paga comissió per cada operació realitzada.

- Si la targeta s’usa per fer un pagament directament als establiments comercials, aquests no cobren cap comissió per l’operació.

- Habitualment, les entitats financeres i les companyies emissores de les targetes de dèbit incorporen una assegurança que cobreix l’atracament o l’espoli en els caixers automàtics.

Els drets i les obligacions dels titulars de les targetes de dèbit:

VISA Electron

La targeta VISA Electron és un mitjà de pagament, una targeta de dèbit: quan es fa una operació genera un càrrec directe per l’import de l’operació en el dipòsit d’estalvi associat a la targeta.

- Obtenir diner en efectiu per mitjà dels caixers automàtics en funció del saldo disponible que tenen en els comptes vinculats a la targeta de dèbit.

- Signar la targeta en el moment de la recepció.

- Acceptar que el número d’identificació personal, PIN (quatre nombres secrets que l’entitat financera li proporciona personalment de manera confidencial), és a tots els efectes la signatura del titular.

- És responsabilitat del titular no proporcionar ni anotar el PIN en cap document que pugui ocasionar un mal ús de la targeta.

- Comunicar al més ràpidament possible a l’entitat emissora de la targeta la seva pèrdua, sostracció o robatori.

- Destruir la targeta caducada o antiga si ha estat substituïda per una altra.

- Acreditar la seva identitat si li és exigida per fer operacions amb la targeta.

- Signar la factura o justificant de l’operació realitzada.

- L’import acceptat quan s’introdueix el PIN és a tots els efectes l’acceptació de la compra realitzada.

- Realitzar, en el compte receptor o associat a la targeta de dèbit, la provisió de fons suficient per atendre els càrrecs derivats de les operacions acceptades.

- Comunicar a l’entitat bancària les modificacions en la situació patrimonial del titular de la targeta.

2. Targetes de crèdit

En les targetes de crèdit s’haurien de distingir dos grups en funció de l’àmbit d’actuació:

- Targetes de crèdit que les entitats de crèdit volen identificar com a marca pròpia de l’entitat, amb la idea que siguin usades en un àmbit d’actuació reduït, generalment local o nacional i tenen un sistema de funcionament distint del que tenen en l’àmbit internacional. Comissions inferiors, amortització del crèdit a mida del client, etc. Per tant, en la modalitat d’aquestes targetes de crèdit, hi ha coincidència de l’entitat emissora i la propietària de la marca, i són autèntiques pòlisses de crèdit en suport plastificat. Les targetes disposen d’un finançament lligat a l’operatòria amb l’entitat financera i, generalment, amb disponibilitat immediata i a curt termini.

- Targetes de crèdit en l’àmbit internacional i que estan acceptades com a mitjà de pagament en qualsevol país. Aquestes targetes són emeses per grups internacionals molt grans; tal com hem dit al principi, podem relacionar marques internacionals com Visa, MasterCard, American Express, Diners, etc.

La característica més important d’aquestes targetes és que no coincideix l’entitat emissora amb la posseïdora de la marca, i que tenen associat un crèdit revolving que es tramita de mutu acord entre el client i l’entitat de la marca.

Generalment, aquest tipus de targeta té una caducitat d’un any i, si cap de les parts no renuncia al contracte, el crèdit queda renovat automàticament.

Domiciliacions

La domiciliació bancària neix per substituir els inconvenients que es produeixen en la domiciliació dels cobraments o pagaments en el domicili particular de les persones físiques o jurídiques (deslocalització geogràfica, absència dels destinataris, urgència de la recepció, seguretat, etc.).

És evident que, a partir del moment en què aquest servei bancari es popularitza, la domiciliació dels pagaments i cobraments permet desenvolupar un sistema molt més eficient per donar compliment a les noves necessitats de pagaments i cobraments de l’empresa i de les persones físiques.

Per domiciliació bancària s’entén la substitució del domicili particular, tant si és una persona física o jurídica, pel d’una entitat bancària en la qual disposa d’un compte en què es poden abonar o carregar els diferents fluxos al seu nom.

Les domiciliacions bancàries es poden dividir en dos grups:

- Cobraments.

- Pagaments.

Domiciliacions de cobraments

Són les ordres per rebre els ingressos dels clients en els seus comptes bancaris, que han donat els seus titulars a terceres persones físiques o jurídiques perquè se’ls abonin ingressos per diferents conceptes com, per exemple, nòmines, pensions, lloguers, etc.

Domiciliacions de pagaments

En aquest cas, són ordres donades i autoritzades pel client a l’entitat bancària perquè atengui amb càrrec als seus comptes el pagament de rebuts o deutes com, per exemple, els de l’aigua, llum, comunitats, impostos, arbitris, assegurances, etc.